Как рассчитать коэффициент ликвидности: формула по балансу — «Мое Дело»

что это такое, определение показателей по формуле, что показывают, характеризуют финансовые расчеты, в чем измеряются и что отражают, общие нормативные значения

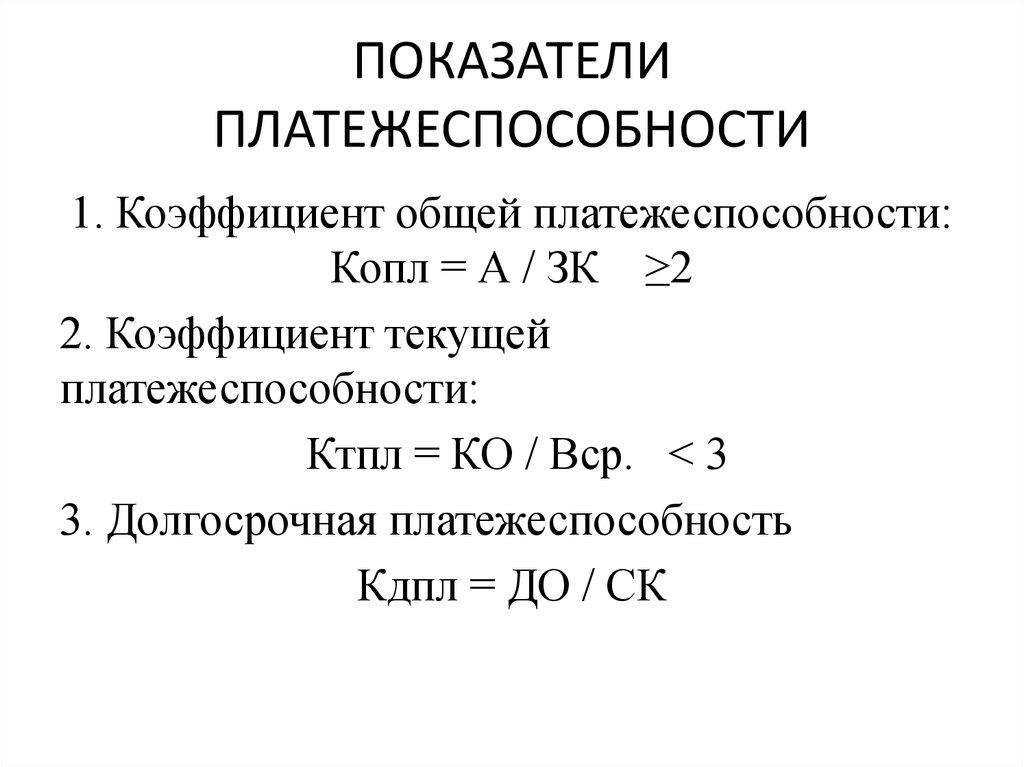

Возможность юридического лица одномоментно погасить имеющиеся у него текущие обязательства, используя для этого собственное имущество — важный аспект, демонстрирующий платежеспособность и подтверждающий состоятельность организации. Если брать в качестве критерия оценки скорость реализации, то можно выделить три категории оборотных активов: очень быстрые (деньги и краткосрочные инвестиции), достаточно быстрые (дебиторская задолженность с малым периодом погашения), а также сравнительно недолгие (запасы предприятия). Исходя из этой градации, коэффициент ликвидности рассчитывается в трех формах — абсолютной, средней и обобщенной — и демонстрирует соотношение стоимости каждой из категорий имущественной собственности к существующим долгам. Это, в свою очередь, обеспечивает возможность анализа ретроспективной динамики, и позволяет сформировать прогноз развития в будущем.

Общее представление

Применяя к рассматриваемому понятию широкую трактовку, можно сказать, что речь идет об оценке способности отдельно взятого объекта к обращению в денежные средства. При проецировании данного явления на предприятие, ведущее коммерческую деятельность, расчет показателей норматива ликвидности отражает, насколько эффективен тот или иной его актив с точки зрения потенциальной перспективы его краткосрочной реализации по стоимости, приближенной к актуальному рыночному значению.

Логично, что в этом случае ценность обуславливается скоростью и простотой продажи, а также соответствием получаемой выручки заявленным стоимостным характеристикам. Исходя из указанных критериев, стандартная дифференциация предусматривает разделение на следующие виды:

- Неликвидная собственность, характеризующаяся сложностью, а иногда и невозможностью обращения.

- Низколиквидные ресурсы, требующие времени и усилий для достижения желаемого результата.

- Высоколиквидное имущество, которое можно быстро продать и при этом не потерять существенную разницу в стоимости.

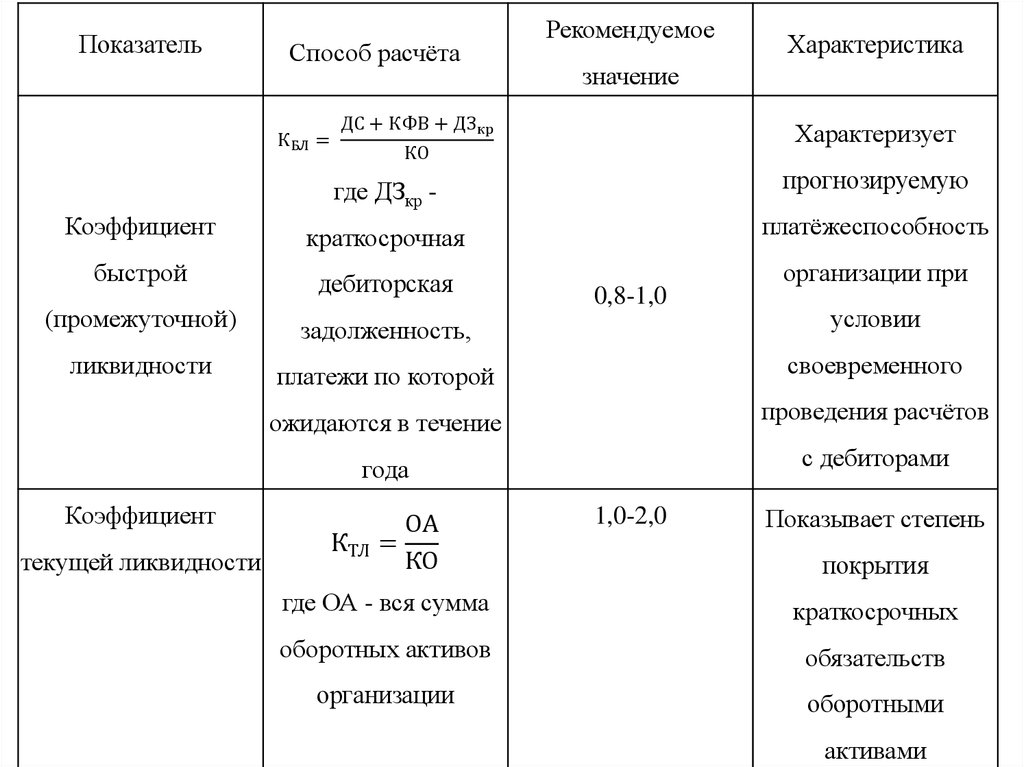

В рамках отдельно взятой организации коэффициент общей ликвидности покрытия долговых обязательств определяется путем сопоставления активов, доступных для преобразования в деньги, и пассивов, сформировавшихся в процессе ведения коммерческой деятельности.

Рассматриваемое понятие одинаково актуально как для кредиторов, беспокоящихся об удовлетворении собственных законных интересов, так и для потенциальных инвесторов, планирующих вложение средств для получения прибыли в перспективе. Общепринятая практика предусматривает оценку различных форм собственности, что позволяет составить более объективное представление о финансовом положении компании.

Что такое коэффициент ликвидности

Кратко — экономический показатель, рассчитываемый по стандартной формуле, и основывающийся на балансовых расчетных данных. Значение, полученное по итогам калькуляции, отражает способность юридического лица удовлетворить требования по имеющимся долгам, используя для этого только текущие оборотные средства.

Оценка принимается во внимание поставщиками, инвестиционными группами и кредиторами, и позволяет понять не только перспективы извлечения прибыли от сотрудничества с компанией, но и возможные риски, способные возникнуть при отказе от исполнения обязательств. Предоставление комплексной отчетности исключает вероятность недобросовестного партнерства, и объективно характеризует сложившиеся обстоятельства.

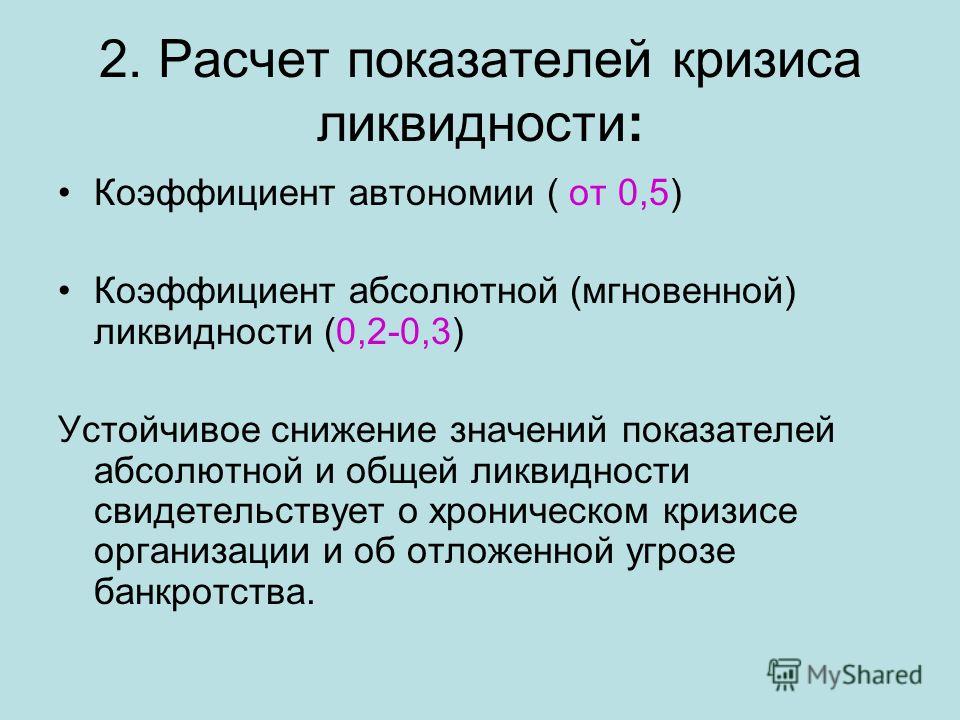

Нормальным принято считать результат в пределах 1,5-2,5. В ситуациях, когда значение оказывается меньше единицы, очевидна неспособность предприятия обслуживать собственную задолженность, тогда как в случае превышения указанного порога нормы можно говорить о нерациональности распоряжения капиталом, а также о низкой оборачиваемости.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

В чем измеряется и как рассчитывается коэффициент ликвидности

В рамках экономической теории выделяют несколько разновидностей рассматриваемого критерия, что обуславливает использование различных методик. Проведение комплексного анализа предусматривает оценку разных категорий имущества, на основе которой формируется представление о краткосрочной платежеспособности коммерческого предприятия. Базовые факторы определяются исходя из выбранного подхода и соответствуют стандартам классификации, определяющей единые принципы сопоставления имущественных ценностей и финансовых обязательств.

Базовые факторы определяются исходя из выбранного подхода и соответствуют стандартам классификации, определяющей единые принципы сопоставления имущественных ценностей и финансовых обязательств.

Формулы и нормативы

Чтобы понять, как рассчитывается коэффициент ликвидности, нужно знать нормативные значения общих показателей. Активы, отражаемые в бухгалтерской балансовой отчетности, целесообразно сортировать исходя из их оборачиваемости, а также способности обращения за минимальный временной промежуток.

Так, если выстраивать перечень в порядке убывания, получится следующая картина:

- Денежные средства, находящиеся в кассе или на банковском расчетном счете организации.

- Векселя, облигации и другие виды ценных бумаг.

- Клиентская задолженность, ранее предоставленные кредиты и займы, биржевые акции.

- Товарные и сырьевые складские запасы.

- Транспорт, эксплуатируемые системы и техническое оборудование.

- Недвижимое имущество, в том числе недостроенные объекты.

Чем сложнее порядок реализации — тем менее ценной будет собственность с точки зрения формулы по балансу, определяющей показатель общей ликвидности.

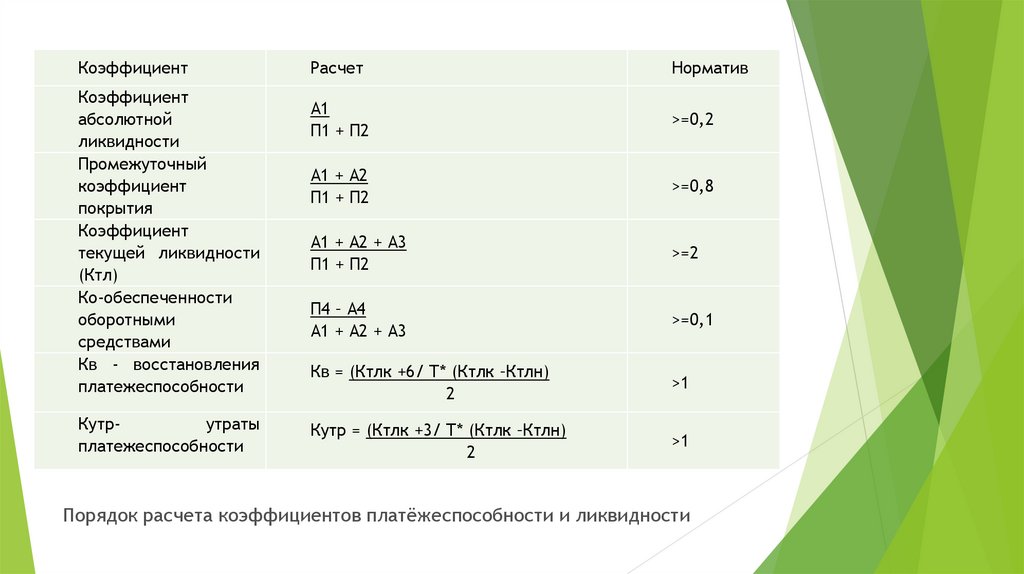

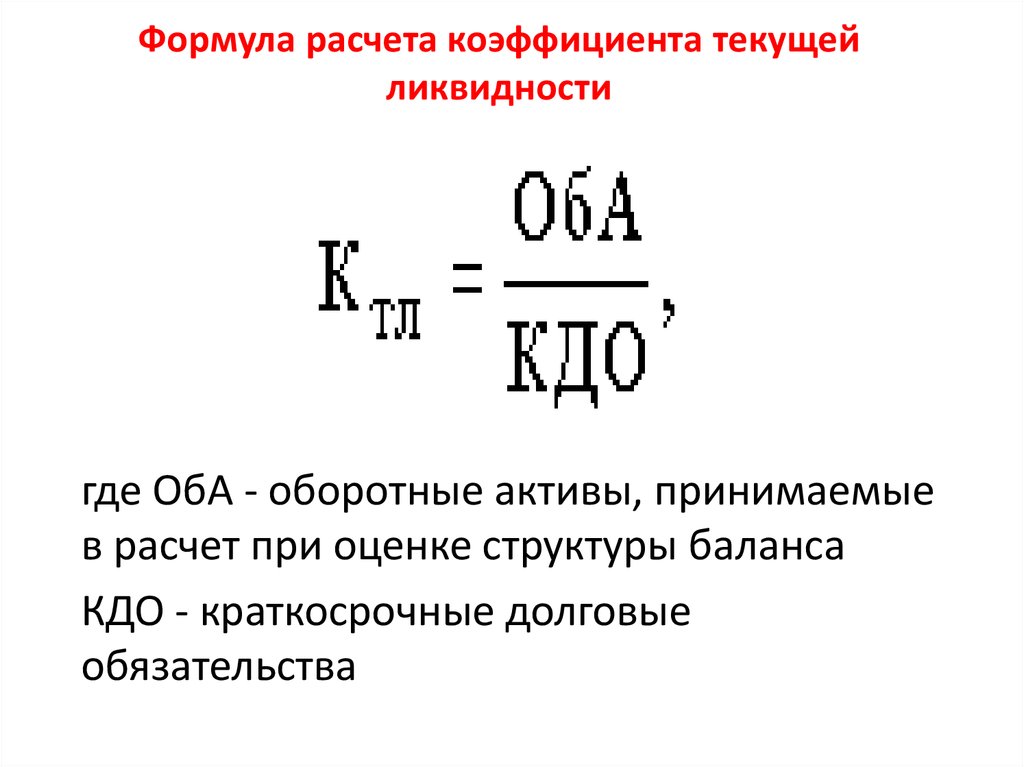

Коэффициент покрытия

Экономическая характеристика, отражающая платежеспособность, и рассчитываемая как отношение оборотных средств к краткосрочным пассивам юридического лица. Алгоритм расчета предусматривает использование данных, полученных из балансовой отчетности бухгалтерии по форме №1 и подставляемых в определенном порядке.

То есть в рассматриваемом варианте фактическая методика, использующая строки значений для наглядного расчета коммерческой эффективности, выраженного через коэффициент текущей ликвидности, может выглядеть как:

- КТЛ = основные активы за вычетом долгосрочной дебиторской задолженности / долги с небольшими периодами закрытия.

- К = (290 — 230) / 690.

- К = 290 / (610 + 620 + 660).

- К = 1200 / (1520 + 1510 + 1550).

Полученное выражение определяет платежеспособный статус организации путем проецирования ситуации, при которой понадобится срочное погашение имеющихся обязательств с помощью только лишь оборотных средств.

Важно учитывать, что формируемый результат не всегда объективно характеризует состояние дел — многие компании предпочитают работать с сокращенными товарными запасами, стремясь к улучшению оборачиваемости, и одновременно с этим используя для получения денег векселя. Подобный подход обуславливает искусственное занижение показателей, тогда как на практике фирма демонстрирует грамотное и корректное управление бизнесом.

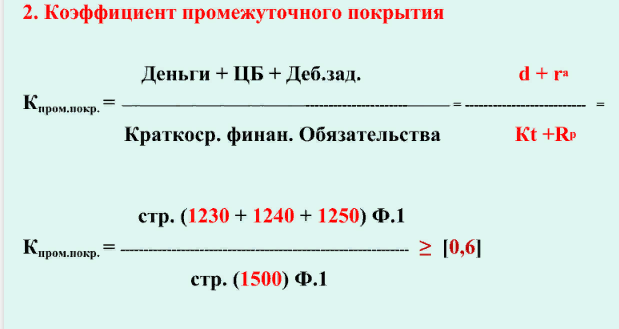

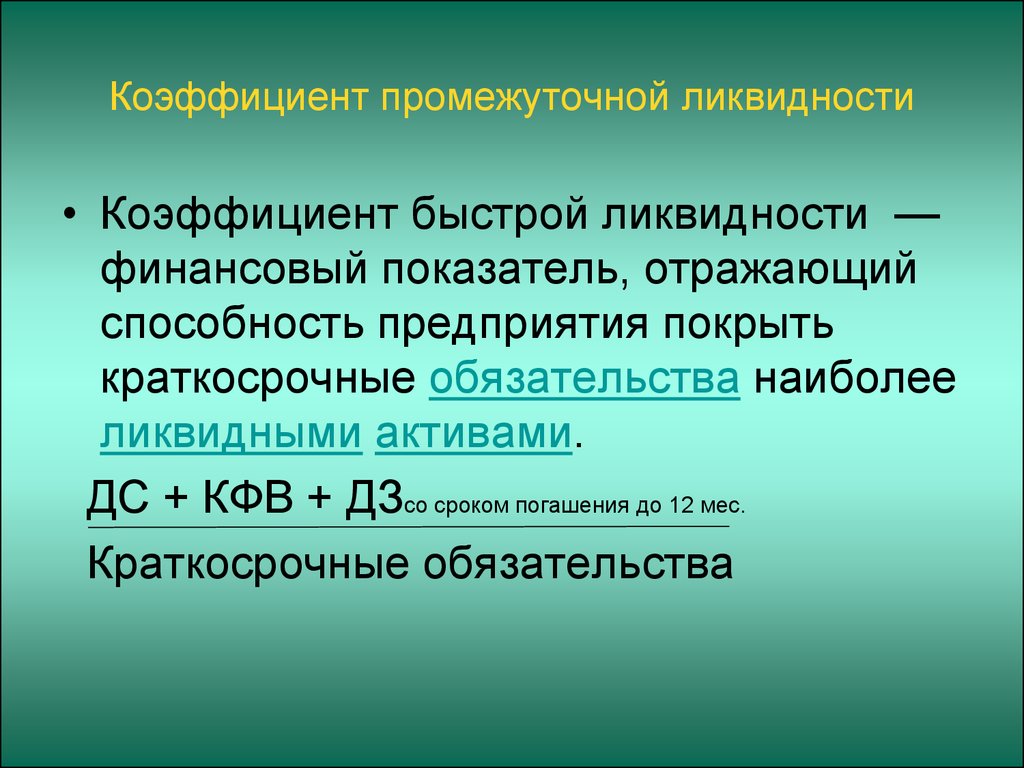

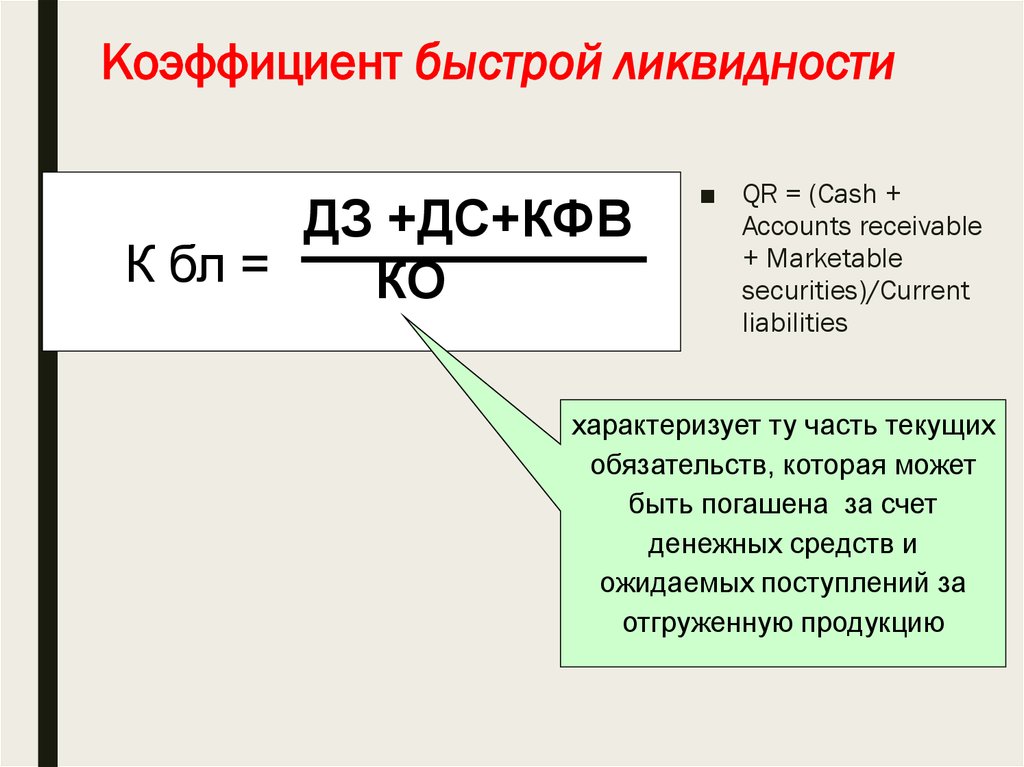

Коэффициент срочной ликвидности

Данный нормативный критерий по своей специфике схож с предыдущим, поскольку точно также определяет, готово ли предприятие погасить существующие краткосрочные долги за счет оборотных активов. Единственное, но важное отличие — использование для расчета только имущественных ценностей, относящихся к высокой и средней категориям с точки зрения скорости их потенциального обращения в денежные средства.

Фактически в этом случае мы говорим о деньгах организации, находящихся в оперативном управлении, складских запасах готовой товарной продукции, а также о дебиторской задолженности с минимальными сроками погашения. Не включаются в перечень объекты производства с незавершенным полным циклом, остатки специфических компонентов, сырья и полуфабрикатов, реализация которых займет продолжительный срок.

Не включаются в перечень объекты производства с незавершенным полным циклом, остатки специфических компонентов, сырья и полуфабрикатов, реализация которых займет продолжительный срок.

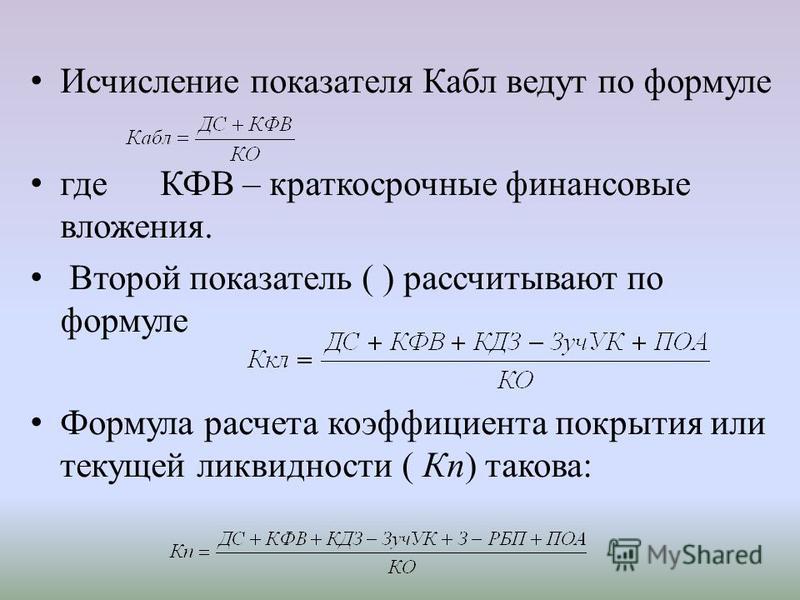

В качестве источника данных, как и в предыдущем случае, выступает бухгалтерский баланс, однако на этот раз в состав не включаются материально-производственные запасы, поскольку их вынужденная продажа приводит к максимально возможным убыткам. Исходя из этого, оценка производится двумя способами:

- КБЛ = (деньги + краткосрочные вложения + дебиторская задолженность с минимальными периодами закрытия) / актуальные финансовые обязательства.

- КСЛ = (активы — товарные остатки) / долговая нагрузка.

При подстановке балансовых строк из стандартной первой формы получатся следующие варианты:

- К = (240 + 250 + 260) / (610 + 620 + 660).

- К = (1230 + 1240 + 1250) / (1520 + 1510 + 1550).

Как видно из формулы, показатели коэффициента ликвидности предприятия характеризуют сложившуюся ситуацию с позиции того, какая именно доля имеющихся долгов закрывается незамедлительно, путем совокупного использования денежных средств, перечислений по операциям от дебиторов, продажи облигаций и т. д. Логично, что оптимальным считается результат, равный или превышающий 0,8, означающий, что предстоящие в ближайшей перспективе поступления покрывают все обязательства компании.

д. Логично, что оптимальным считается результат, равный или превышающий 0,8, означающий, что предстоящие в ближайшей перспективе поступления покрывают все обязательства компании.

Рекомендации по оптимизации рассматриваемого значения, как правило, сводятся к принятию комплекса мер, способствующих увеличению собственных оборотных активов, а также к привлечению заемных финансовых ресурсов с долгим периодом возврата. В то же время нужно учитывать, что чрезмерный рост показателей является признаком некорректно выстроенной структуры капиталовложений, низкой оборачиваемости товарной продукции, либо существенного увеличения клиентской задолженности, повышающего риска неисполнения обязательств.

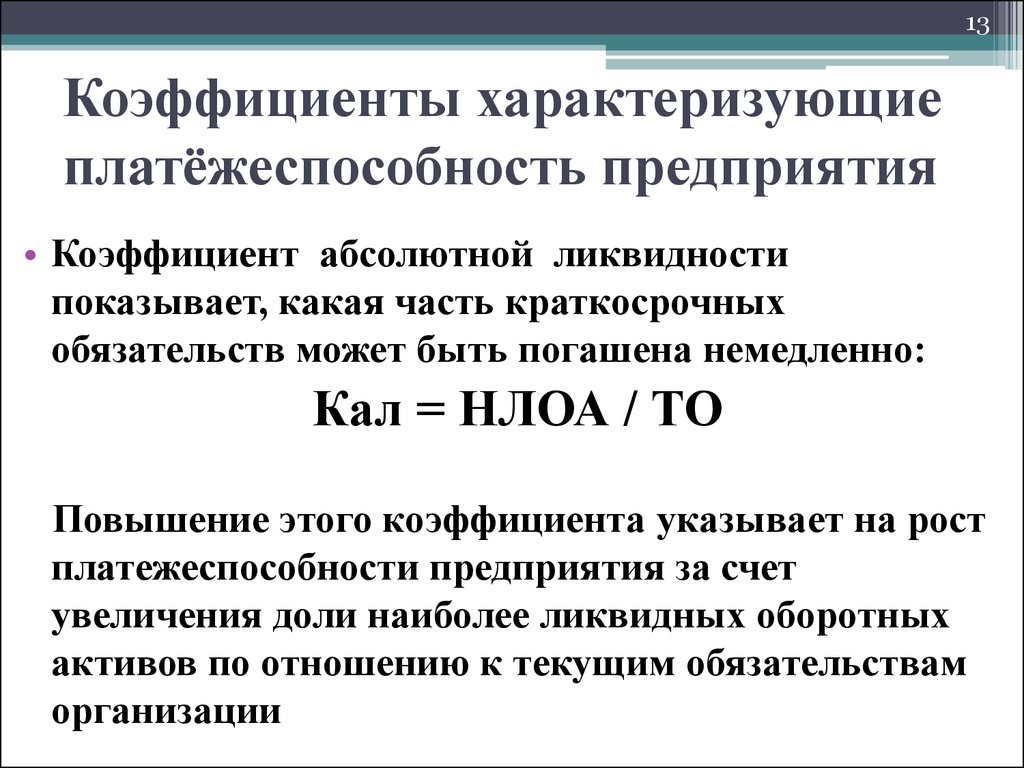

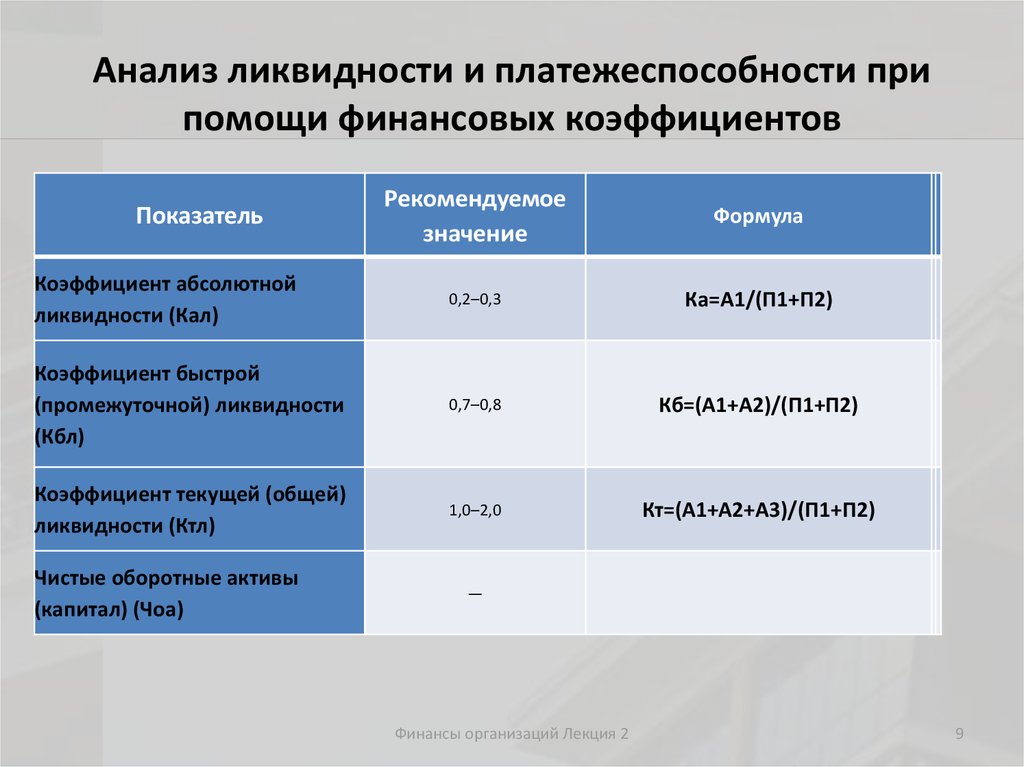

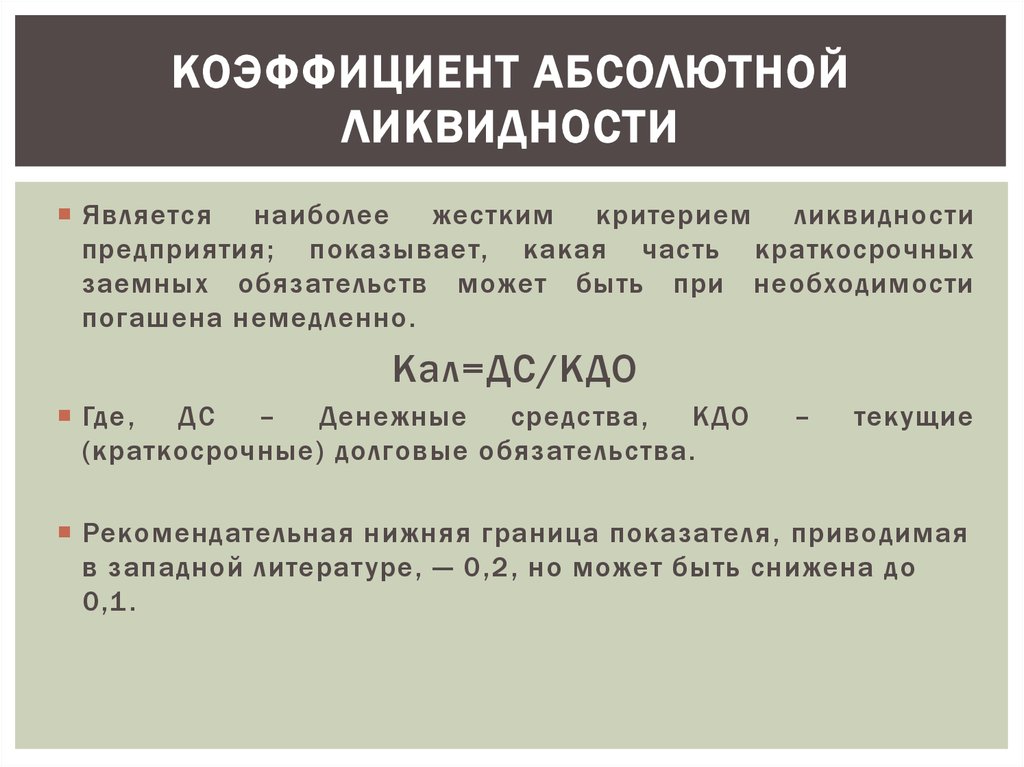

Коэффициент абсолютной ликвидности

Еще один оценочный критерий, представляющий собой соотношение денежных средств и инвестиций к текущим пассивам. Источник данных остается неизменным, однако вновь меняется методика определения активов — на этот раз в их число входят исключительно финансы компании и равные с ними по скорости обращения имущественные ценности. То есть, речь ведется только о той собственности, продажа которой займет минимум времени, либо вовсе не требуется — ввиду возможности использования в качестве самостоятельного платежного инструмента.

То есть, речь ведется только о той собственности, продажа которой займет минимум времени, либо вовсе не требуется — ввиду возможности использования в качестве самостоятельного платежного инструмента.

Порядок вычислений выглядит так:

- КЛА = (деньги + вложения с небольшими периодами) / долговая нагрузка.

- К = (250 + 260) / (610 + 620 + 660).

- К = (1240 + 1250) / (1520 + 1510 + 1550).

Расчет коэффициентов абсолютной ликвидности предприятия по формуле показывает платежеспособность с точки зрения размера имеющихся пассивов и объема ресурсов, требующих минимальных временных затрат для погашения. Естественным показателем считается результат выше 0,2. Нужно учитывать, что завышенное значение обычно свидетельствует о некорректном задействовании высокооборотных активов.

Чистый оборотный капитал

Критерий, определяющий финансовую стабильность организации, представляющий собой разницу между общими средствами и долговыми обязательствами. В структуру последних включаются не только займы с коротким периодом возврата, но также и кредиторская задолженность, и аналогичные по содержанию экономические требования.

В структуру последних включаются не только займы с коротким периодом возврата, но также и кредиторская задолженность, и аналогичные по содержанию экономические требования.

Значимость применительно к сохранению устойчивости положения предприятия обуславливается довольно просто. Превышение объема означает, что у фирмы имеется и достаточно ресурсов, чтобы погасить существующие краткосрочные долги, и резервы, которые могут быть инвестированы в расширение деятельности или оптимизацию бизнес-процессов и эксплуатируемого оборудования.

Исходя из этого, ЧОБ = оборотные средства — совокупные текущие пассивы. При подстановке бухгалтерских строк:

- К = 290 — 690.

- К = 1200 — 1500.

Оптимальный вариант — когда расчетное значение превышает нулевую отметку, но в то же время остается в разумных пределах, исключая нерациональное применение финансовых инструментов. В противном случае велика вероятность наступления критической фазы неплатежеспособности.

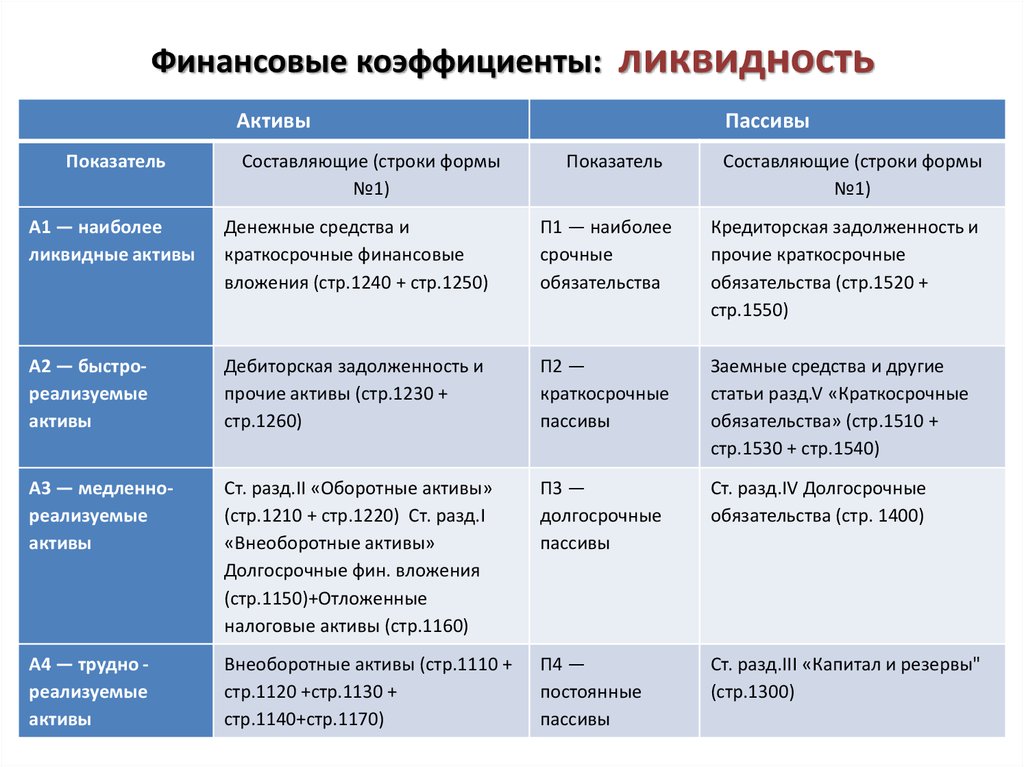

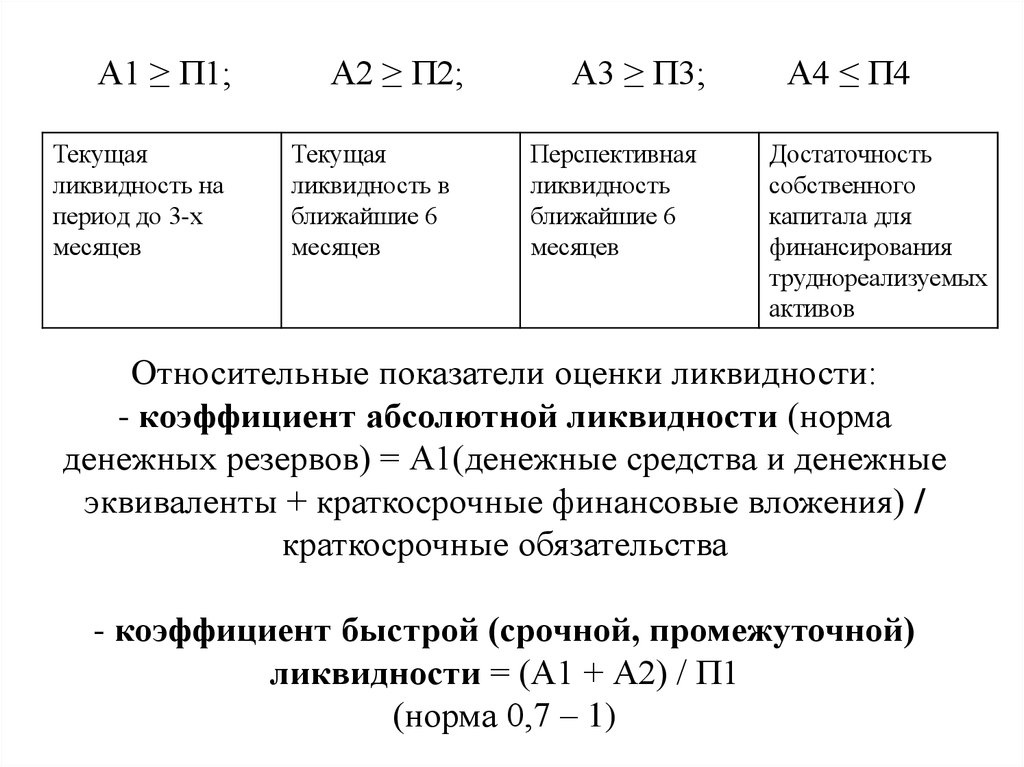

Группировка по балансу

Перейдем к рассмотрению сортировки активов и пассивов, отражаемых в структуре бухгалтерского учета. В этом случае первая категория расположена по убыванию, тогда как вторая — исходя из срочности удовлетворения соответствующего долга.

В этом случае первая категория расположена по убыванию, тогда как вторая — исходя из срочности удовлетворения соответствующего долга.

Активы | Пассивы | ||||

АББ №1 | Высоколиквидные | Деньги и инвестиции с малыми сроками | ПББ №1 | Приоритетные | Текущая кредиторская задолженность |

АББ №2 | С быстрой скоростью реализации | Срочные долги дебиторов | ПББ №2 | Средние | Кредиты, резервы, отдельные виды |

АББ №3 | С медленной скоростью реализации | Остальные оборотные | ПББ №3 | Долгие | Обязательства четвертого раздела |

АББ №4 | Тяжело реализуемые | Все внеоборотные ресурсы | ПББ №4 | Постоянные | Собственные средства |

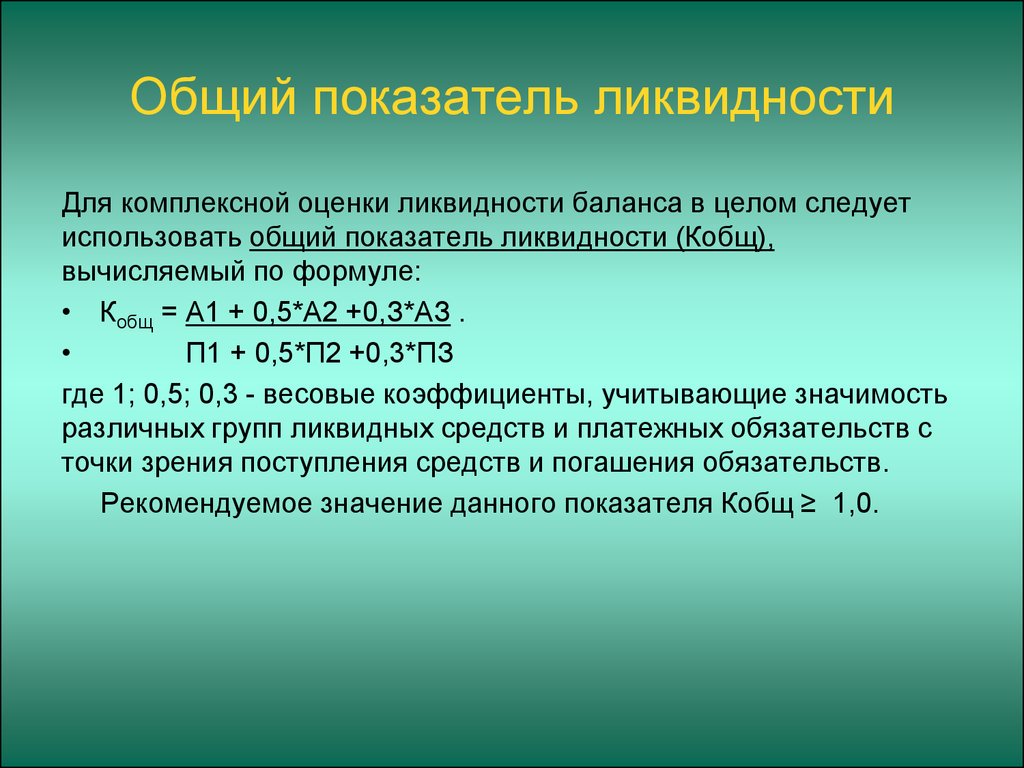

Таким образом, исходя из данных, полученных в результате анализа балансовых показателей, определить финансовое положение можно путем сопоставления указанных групп. Преобладание первого значения над вторым свидетельствует о возможности закрытия задолженности. Так, к примеру, для абсолютной ликвидности характерны следующие соотношения:

Преобладание первого значения над вторым свидетельствует о возможности закрытия задолженности. Так, к примеру, для абсолютной ликвидности характерны следующие соотношения:

- АББ №1 > ПББ №1 — при продаже высоколиквидных ценностей предприятие сумеет расплатиться с приоритетными обязательствами.

- АББ №2 > ПББ №2 — обращение позволит погасить долги со средним сроком возврата.

- АББ №3 > ПББ №3 — деньги с продажи объектов, обращаемых с низкой скоростью, покрывают требования, срок возврата которых превышает один год.

- АББ №4 < ПББ №4 — совокупная оценка труднореализуемых активов организации меньше величины ее собственного капитала.

Расчет коэффициентов по строкам баланса

Наглядность приведенных формул для определения КТЛ обеспечивается подстановкой строчных данных:

- От общего итога пятого раздела: 1200 — 1500.

- При вычете доходов предстоящих периодов: 1200 / (1500 — 1530).

- Исходя из текущих пассивов: 1200 / (1510 + 1520 + 1550).

Что показывают нормативные значения

Для интерпретации полученных результатов можно использовать следующую таблицу:

Показатель коэффициента | Итог расчета | Расшифровка |

Общий | ≈1 | Реализация позволит закрыть обязательства |

Значительно выше 1 | Нецелесообразное использование оборотных средств | |

Абсолютный | ≈0,2-0,5 | Имеющихся ресурсов достаточно для погашения от 20-50% краткосрочных задолженностей |

Срочный | ≈0,7-1 | В распоряжении фирмы находятся активы, позволяющие исполнить требования в объеме от 70 до 100% |

Заключение

Грамотная оценка состояния предприятия — ключевой фактор, важный как с точки зрения оперативного управления, так и в рамках рассмотрения возможности потенциального сотрудничества. Финансовый коэффициент общей ликвидности, рассчитанный по формуле — это значение, отражающее платежеспособность и целесообразность использования оборотных ресурсов. Применение актуальных программных решений, предлагаемых компанией «Клеверенс», гарантирует точность учета, и исключает вероятность возникновения ошибок в аналитической деятельности.

Финансовый коэффициент общей ликвидности, рассчитанный по формуле — это значение, отражающее платежеспособность и целесообразность использования оборотных ресурсов. Применение актуальных программных решений, предлагаемых компанией «Клеверенс», гарантирует точность учета, и исключает вероятность возникновения ошибок в аналитической деятельности.

Количество показов: 5407

что показывает, формула по балансу, как рассчитать

Коэффициент текущей ликвидности — важный показатель экономического положения компании. В статье рассмотрим, как с помощью КТЛ узнать финансовое состояние, а также поделимся формулой расчета и расскажем про нормативные показатели.

Анастасия Тренина

Теги:

финансовый вопрос

бизнес

Экономика

Freepik

Коэффициент текущей ликвидности — один из трех показателей, по которым вычисляется общая ликвидность предприятия. Ее приравнивают к платежеспособности и стабильному финансовому состоянию.

Ее приравнивают к платежеспособности и стабильному финансовому состоянию.

Содержание статьи

Что показывает КТЛ

Коэффициент текущей ликвидности (КТЛ) показывает текущее финансовое положение компании. Соотношение текущих активов и обязательств показывает способность компании справиться с краткосрочными обязательствами в виде денежных выплат, которые необходимо погасить в течение года.

Значение ликвидности зависит от отрасли предприятия. Если соотношение соответствует среднему значению по отрасли или выше, то ликвидность компании — приемлема. Нижний показатель по отрасли является сигналом бедственного финансового положения компании и риском дефолта. Повышенный коэффициент также сигнализирует о проблемах с балансом компании. Это может указывать на неэффективное использование ресурсов компании.

Для чего рассчитывают КТЛ

Предприниматели обязаны знать коэффициент текущей ликвидности, чтобы наглядно видеть финансовое положение своей компании и понимать, какие результаты приносят активы. Также текущим соотношением интересуются частные лица, для которых полезно знать, в каком состоянии находится капитал на данный момент. КТЛ также рассчитывают:

Также текущим соотношением интересуются частные лица, для которых полезно знать, в каком состоянии находится капитал на данный момент. КТЛ также рассчитывают:

- Инвесторы;

- Налоговая служба;

- Финансовые и банковские организации;

- Контрагенты;

- Поставщики.

Для лиц, которые следят за финансовой политикой бизнеса, расчет текущего коэффициента является обязательным. Все зависит от конечной цели.

С помощью расчета коэффициента ликвидности по балансу у предпринимателей есть возможность наблюдать динамику финансовых показателей, а также увидеть:

- Текущие возможности организации, а также ее сильные и слабые стороны;

- Стабильность компании;

- Риски банкротства и дефолта.

Как рассчитывают КТЛ

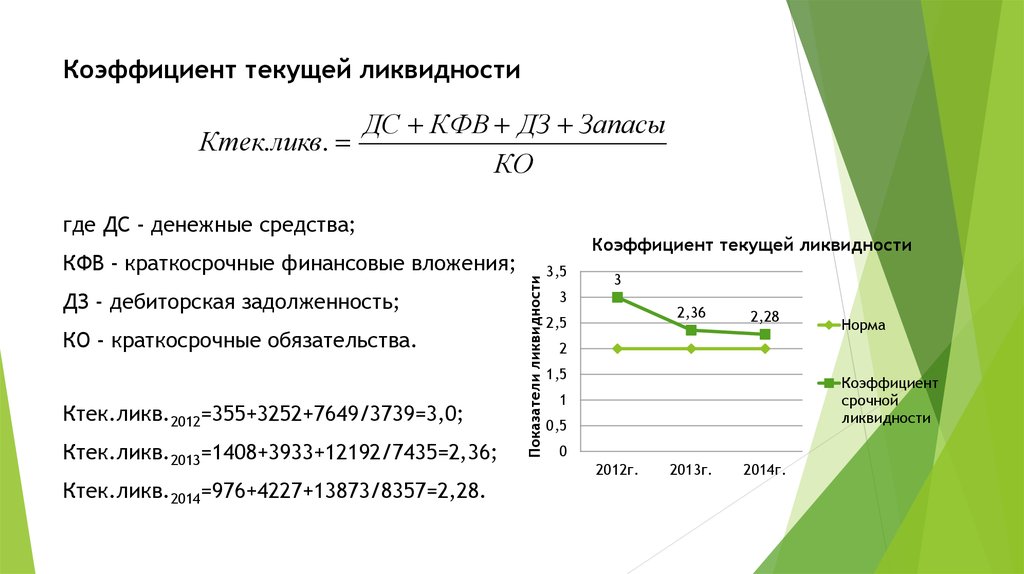

Для расчета КТЛ составляют соотношение оборотных активов и обязательств.

Текущие активы, взятые из отчета баланса включают в себя все денежные средства, дебиторскую задолженность, запасы и другие имущественные и денежные активы, которые будут ликвидированы за текущий период.

Оборотные обязательства состоят из:

- задолженностей по кредитам,

- займов и других краткосрочных долгов;

- налогов, подлежащих уплате;

- части долгосрочного долга.

Расчет основан на убеждении, что организация покрывает все краткосрочные обязательства из активов. Если активы превышают обязательства за определенный период, то компания устойчива к рискам и обладает стабильным финансовым положением.

Формула по балансу

Коэффициент текущей ликвидности вычисляют с помощью формулы по балансу. Все сведения об активах и обязательствах взяты из отчета баланса предприятия.

Если данных недостаточно для расчета коэффициента, в текущие активы причисляют дополнительные позиции: зарплаты, которые еще не выплачены, но уже выработаны; не предъявленный, но ожидаемый подоходный налог. Обязательное условие — учитывать ликвидность всех показателей.

Обязательное условие — учитывать ликвидность всех показателей.

Коэффициент текущей ликвидности вычисляется по общепринятой формуле:

КТЛ = текущие активы / текущие обязательства.

Единица измерения для коэффициента отсутствует, а показатели формулы выражаются в деньгах.

Нормативное значение КТЛ

Коэффициент текущей ликвидности организации со стабильной финансовой политикой и устойчивым бюджетом должен быть выше единицы. В этом случае сумма текущих активов превышает обязательства. Низкий показатель является нормой только в том случае, если в организации наблюдается высокая скорость оборота, когда показатели расчета постоянно меняются.

Любые отклонения от общепринятых норм для конкретной отрасли — нежелательны. Повышение средних показателей свидетельствует о снижении оборотов компании и неправильном распределении ресурсов: складирование неиспользуемого сырья и материалов; низкие вложения в инвестиции, маркетинг и способы расширения; предоставление отсрочек по оплате для клиентов.

На точность коэффициента текущей ликвидности влияет качество приведенных данных, которые подвергаются обязательному анализу перед началом расчета. В случае, когда для расчета использованы спорные данные (сомнительные ценные бумаги, неликвидные товарно-имущественные запасы), то коэффициент окажется неоправданно завышенным. Представление о финансовой политике компании будет неверным. Поэтому все данные необходимо тщательно проверять перед расчетом.

Коэффициент текущей ликвидности в отношении других показателей

Коэффициент текущей ликвидности — один из показателей анализа экономического положения компании, в который также входят:

Коэффициент абсолютной ликвидности

Это значение показывает количество краткосрочных обязательств, которые предприятие в состоянии погасить с помощью высоколиквидных активов. Такие активы можно продать в ближайшее время. Коэффициент примерно показывает, за какой срок компания может рассчитаться со всеми задолженностями.

Коэффициент примерно показывает, за какой срок компания может рассчитаться со всеми задолженностями.

Формула: коэффициент абсолютной ликвидности = активы с высокой ликвидностью ( денежные сбережения, активы) / текущие обязательства.

Нормативное значение от 0,2 до 0,5.

Коэффициент быстрой ликвидности

В этом соотношении используют значение дебиторской задолженности. С помощью него можно узнать, сможет ли предприятие погасить все краткосрочные обязательства, учитывая активы с высокой ликвидностью, если дебиторы вовремя выплатят задолженности.

Формула: коэффициент быстрой ликвидности = активы ( высоколиквидные активы, денежные средства, вложения) + дебиторская задолженность / текущие обязательства.

Нормативное значение от 0,7 до 1.

Пример расчета КТЛ

Рассмотрим пример расчета коэффициента текущей ликвидности с помощью данных об активах и обязательств крупных компаний за 2017 год.

Текущие активы компании Apple Inc. за 2017 год составили 129 млрд. долларов, а краткосрочные обязательства — 101 млрд. долларов.

По формуле расчета КТЛ: 129 / 101 = 1, 28.

А у компании Walt Disney Co. по данным 2017 года текущие активы составили 16 млрд. долларов, а текущие обязательства 20 млрд. долларов.

КТЛ: 16 / 20 = 0,8.

Это значит, что на каждый доллар текущих обязательств у компании Walt Disney Co. было 80 центов доступных для погашения. Это низкий показатель, он говорит, что компания была не в состоянии выплатить оборотные обязательства в рассматриваемый период.

У компании Apple Inc. было достаточно средств для выполнения обязательств, так как показатель КТЛ выше единицы.

Анализ и прогнозирование

Для анализа финансовой ситуации в компании с помощью КТЛ понадобятся значения, взятые в динамике. Так можно оценить текущее положение и предположить, как показатели будут меняться в дальнейшем.

Так можно оценить текущее положение и предположить, как показатели будут меняться в дальнейшем.

Значения коэффициента текущей ликвидности компании сравниваются с показателями той же компании за предыдущий период, учитывая нормативные показатели для отрасли. Также КТЛ можно сравнить с такими же показателями конкурентов и с данными лидирующих компаний.

К низким показателям могут привести:

- Уменьшение денежных поступлений;

- Снижение запасов;

- Большое количество долгов, с которыми необходимо рассчитаться в ближайшее время;

- Рост кредиторской и дебиторской задолженности.

Как увеличить КТЛ

Низкие значения коэффициента текущей ликвидности говорят о том, что предприятие в затруднительном финансовом положении. Если не пытаться скорректировать и улучшить эти показатели, то у компании есть риск обанкротиться.

В первую очередь, необходимо проанализировать содержание переменных КТЛ. Так, рост активов не всегда свидетельствует о платежеспособности и стабильности компании, поэтому важно проанализировать, в каком состоянии они находятся. Также нужно обратить внимание на финансовые вложения. Ценные бумаги не всегда приносят обещанный доход, учитывая размер комиссии, издержки и другие факторы.

Способы увеличения коэффициента текущей задолженности:

- Корректировка кредиторской задолженности. Необходимо узнать состояние долгов. Списать обязательства с истекшим сроком годности, изменить условия имеющихся;

- Увеличение текущих активов. В частных случаях это поможет повысить показатели КТЛ, если рассматривать способ, как часть оптимизации;

- Инвентаризация обязательств и регулярный учет.

Как рассчитать коэффициенты ликвидности

Если бы вам нужно было погасить все свои краткосрочные долговые обязательства в течение следующих 30 дней, было бы у вашей компании достаточно активов для покрытия своих долгов? Бухгалтерская ликвидность смотрит на баланс между текущими активами и обязательствами, давая быстрый снимок финансового состояния. Ниже мы обсудим несколько наиболее распространенных коэффициентов ликвидности, а также способы их расчета.

Ниже мы обсудим несколько наиболее распространенных коэффициентов ликвидности, а также способы их расчета.

Что такое коэффициенты ликвидности?

Наличные деньги являются наиболее ликвидным активом, но бухгалтерская ликвидность касается не только того, что у вас есть на банковском счете. Коэффициент ликвидности измеряет, насколько хорошо компания может погасить свои обязательства или текущие обязательства, используя свои текущие или ликвидные активы. Для расчета ликвидности используются три основных коэффициента:

Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности

Коэффициент денежной наличности

Каждый из них предлагает немного отличающуюся формулу для деления активов на пассивы. В идеале соотношение должно быть выше 1:1, поскольку это показывает, что у компании достаточно оборотных активов для покрытия текущих обязательств. Если коэффициенты меньше 1:1, это говорит о том, что у компании недостаточно активов для покрытия своих обязательств.

Почему коэффициенты ликвидности важны?

Вычисление коэффициентов предлагает быстрый и простой способ узнать, может ли ваш бизнес погасить свои долги. Когда коэффициенты меньше 1:1, это означает, что вам нужно найти способы увеличить ликвидность. На самом деле кредиторы и инвесторы предпочитают видеть коэффициенты ликвидности ближе к 2:1 или 3:1, а не к 1:1, потому что это указывает на то, что у компании достаточно возможностей для оплаты своих краткосрочных счетов и все еще есть оборотный капитал для продолжения деятельности. операции.

Кредиторам расчет коэффициентов помогает в принятии решений. Кредитор хочет быть уверенным, что у предприятия достаточно оборотных средств для погашения долгов. Более низкий коэффициент указывает на более высокий уровень риска. То же самое относится и к инвесторам, которые используют коэффициенты ликвидности как часть общего финансового анализа. Хотя инвесторы могут избегать компаний с низкими коэффициентами ликвидности, они также будут опасаться компаний с заоблачными коэффициентами. Коэффициент ликвидности 9.5, например, будет указывать на то, что компания неэффективно использует свои ликвидные активы. Вместо того, чтобы реинвестировать свои ликвидные активы для стимулирования роста, компания может просто позволить своим наличным деньгам томиться где-то на счету.

Коэффициент ликвидности 9.5, например, будет указывать на то, что компания неэффективно использует свои ликвидные активы. Вместо того, чтобы реинвестировать свои ликвидные активы для стимулирования роста, компания может просто позволить своим наличным деньгам томиться где-то на счету.

Типы коэффициентов ликвидности

Вот три наиболее часто используемых формулы коэффициентов ликвидности.

Коэффициент текущей ликвидности

Если вы можете выбрать только один расчет, значение коэффициента текущей ликвидности будет самым простым для понимания. Чтобы рассчитать коэффициент текущей ликвидности, просто разделите общую сумму активов на общую сумму обязательств. Вы можете найти эти цифры в балансе компании. Записанное в виде формулы, вот значение коэффициента текущей ликвидности:

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Бизнес-менеджеры и кредиторы обычно ищут коэффициент текущей ликвидности как минимум выше 2:1.

Коэффициент быстрой ликвидности

Второй вариант — коэффициент быстрой ликвидности, также называемый кислотным тестом. В то время как коэффициент текущей ликвидности использует все текущие активы, коэффициент быстрой ликвидности ограничивает его активы дебиторской задолженностью и денежными средствами в банке. Вот как рассчитать коэффициент быстрой ликвидности:

Коэффициент быстрой ликвидности = (Денежные средства + Дебиторская задолженность) / Текущие обязательства

Хорошим быстрым соотношением будет 1,5:1 из-за более строгих правил.

Коэффициент наличности

Третий коэффициент ликвидности – это коэффициент наличности, который ограничивает его текущие активы денежными средствами и рыночными ценными бумагами. Это делает его еще более строгим, чем быстрый коэффициент.

Соотношение денежных средств = (денежные средства + рыночные ценные бумаги) / текущие обязательства

Это дает хорошее представление о том, насколько хорошо компания могла бы погасить свои долги, если бы у нее был доступ только к тому, что находится на ее счетах сегодня.

Ликвидность и чистый оборотный капитал

Хотя это и не коэффициент, чистый оборотный капитал также предлагает предприятиям быстрый и простой способ измерения ликвидности. Для расчета чистого оборотного капитала используйте следующую формулу:

Чистый оборотный капитал = Текущие активы – Текущие обязательства

В идеале, ваш чистый оборотный капитал должен постоянно расти вместе с вашим бизнесом. Продажи и активы должны увеличиваться, что соответственно увеличивает чистый оборотный капитал. Если ваш оборотный капитал уменьшается, это свидетельствует о нехватке ликвидности.

Хотя одна только ликвидность не дает полной картины состояния бизнеса, эти формулы коэффициента ликвидности являются хорошей отправной точкой, особенно для инвесторов. Они говорят вам, сколько компания имеет в наличии для работы, используя только свои текущие счета.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Калькулятор коэффициентов ликвидности

перейти к калькулятору

перейти к основному содержанию

Базовый калькулятор

Калькулятор коэффициента ликвидности

Текущие активы:

Текущие активы A

Текущие активы Б

Текущие обязательства:

Текущие обязательства A

Текущие обязательства B

Инвентарь:

Инвентарь A

Инвентарь Б

Наличные:

Наличные A

Наличные Б

Денежные эквиваленты:

Денежные эквиваленты A

Денежные эквиваленты B

Значащие цифры: auto3456789

Ответ:

Текущие активы

Текущие обязательства

Запасы

Эквиваленты денежных средств

Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности

Коэффициент денежной наличности

Оборотный капитал

Чем может быть лучше этот калькулятор?

Получить виджет для этого калькулятора

© Calculator Soup

Поделитесь этим калькулятором и страницей

Калькулятор Используйте

Этот калькулятор найдет решения для четырех мер ликвидность предприятия или организации — коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент ликвидности и оборотный капитал. Калькулятор может рассчитать один или два набора точек данных и выдаст результаты только для тех коэффициентов, которые могут быть рассчитаны на основе входных данных, предоставленных пользователем.

Калькулятор может рассчитать один или два набора точек данных и выдаст результаты только для тех коэффициентов, которые могут быть рассчитаны на основе входных данных, предоставленных пользователем.

- Если вы анализируете одну компанию за один отчетный период, заполните известные точки данных в столбце A и нажмите «Рассчитать» — результаты отобразятся ниже.

- Если вы анализируете две компании или одну компанию за два отчетных периода, используйте оба столбца A (первичный) и B (вторичный). Для каждой точки данных и коэффициента, имеющего значение в обоих столбцах, также будет рассчитано изменение, выраженное в процентах увеличения или уменьшения.

Поле выбора значащих цифр определяет округление только для самих отношений. Процентные изменения всегда рассчитываются до четырех значащих цифр.

Расчеты, используемые в этом калькуляторе

- Коэффициент текущей ликвидности = текущие активы ÷ текущие обязательства

- Коэффициент быстрой ликвидности = (оборотные активы — запасы) ÷ текущие обязательства

- Денежный коэффициент = (денежные средства + денежные эквиваленты) ÷ текущие обязательства

- Оборотный капитал = текущие активы — текущие обязательства

Определения входных данных

- Текущие активы

- Краткосрочные активы, которые сразу или в течение двенадцати месяцев могут быть легко конвертированы в денежные средства в качестве прибыли, для погашения долга или текущих расходов.

- Текущие обязательства

- Краткосрочные обязательства, срок погашения которых наступает сейчас или наступит в течение двенадцати месяцев. Сюда входят операционные расходы, поставки и материалы, кредиты со сроком погашения в течение текущего года и т. д.

- Инвентарь

- Товары, которые компания приобрела или произвела и планирует продавать.

- Наличные

- Включает наличные деньги в кассе, а также деньги на банковских счетах, к которым можно легко получить доступ.

- Денежные эквиваленты

- Инвестиции с низким уровнем риска, срок погашения которых истекает через 3 месяца или менее. Примеры включают вложения на денежном рынке, казначейские векселя, привилегированные акции (, а не обыкновенные акции), приобретенные незадолго до погашения, и определенные типы облигаций.

Определения коэффициентов

- Текущий коэффициент

- Измеряет способность компании выполнять краткосрочные обязательства. Наиболее всеобъемлющий коэффициент, включает все оборотных активов, включая товарно-материальные запасы и дебиторскую задолженность.

- Быстрое соотношение

- Более консервативный расчет способности компании выполнять краткосрочные обязательства. Дебиторская задолженность включена, однако товарно-материальные запасы не учитываются, поскольку обычно считаются менее ликвидными, чем другие виды активов, и могут быть проданы на Net-30.

- Денежный коэффициент

- Самый консервативный метод измерения способности компании выполнять краткосрочные обязательства, исключая запасы и дебиторскую задолженность. Обоснование заключается в том, что в отличие от эквивалентов денежных средств, которые могут быть преобразованы в денежные средства в относительно короткие сроки, запасы и дебиторская задолженность, в то время как оборотные активы могут потребовать значительного времени и затрат для превращения в ликвидные средства.

Об авторе