Как рассчитать командировочные новому сотруднику: ЭЛКОД: Командировка в первый месяц работы: как считать средний заработок

Зарплата и управление персоналом ред. 3.1 расчет данной командировки?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

14.07.2020

Зарплата, НДФЛ, страховые взносы | Оформление приема, увольнения и перевода сотрудников (кадровый документооборот) | 1С:ЗУП 8 | Pro 1C

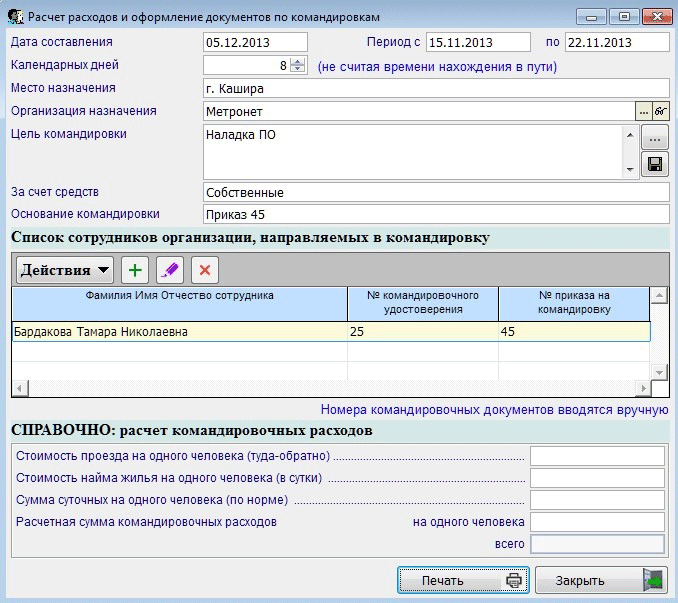

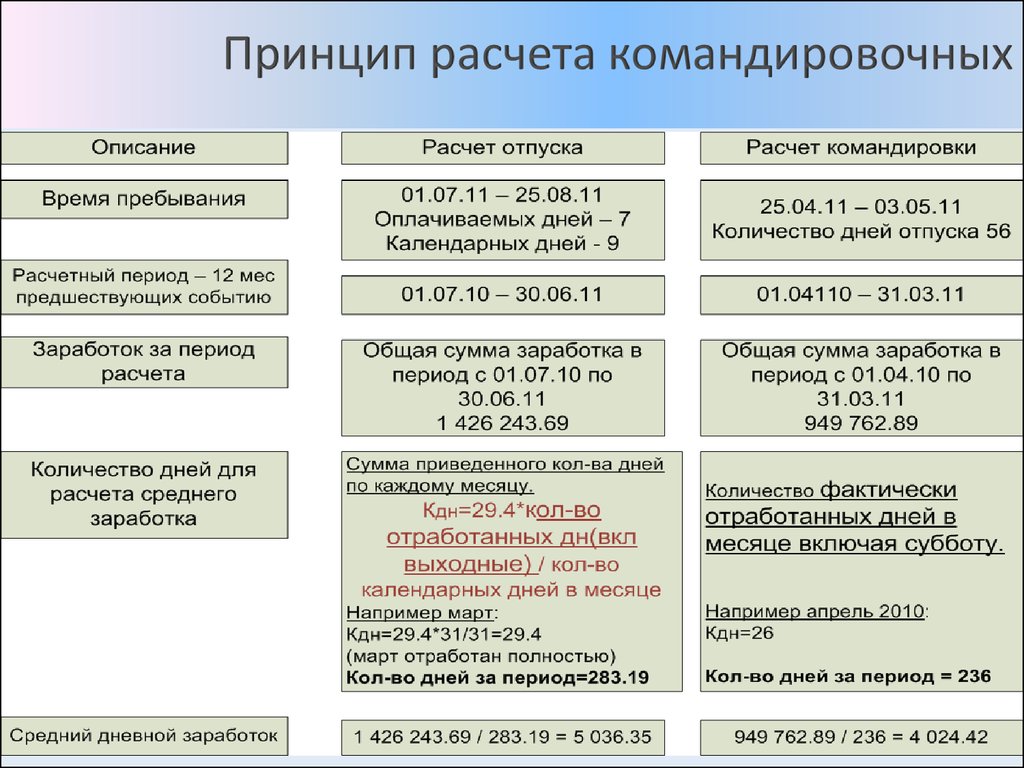

В программе для того, чтобы зарегистрировать командировку предназначен документ «Командировка» в разделе «Кадры» или «Зарплата». После создания документа и внесения данных по сотруднику, указывается дата начала и окончания.

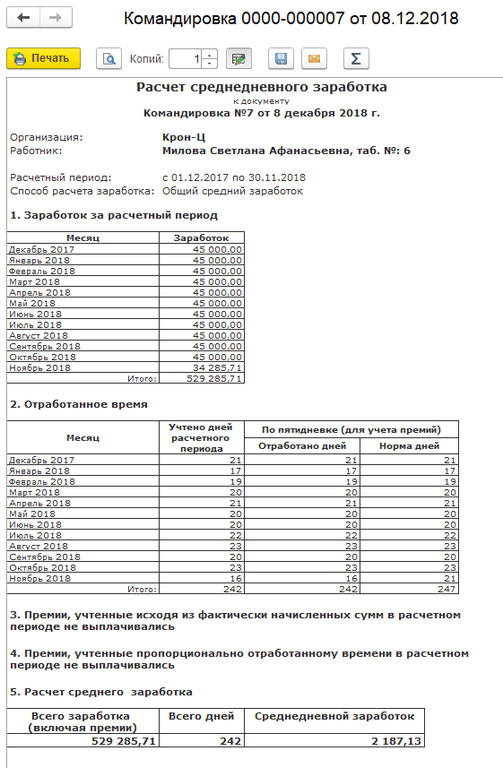

Так как сотрудник не имел фактически начисленной заработной платы, то средний заработок определяется исходя из его отработанного времени перед командировкой. Но, сотрудник был только принят на работу, поэтому его средний заработок будет минимальным. Чтобы производился верный расчет, средний заработок необходимо рассчитать по ФОТ. Для того, чтобы его рассчитать, нужно перейти по среднему заработку в документе, нажав на карандаш и в форме «Ввод данных для расчета среднего заработка» указать «Дополнить по данным ФОТ». Средний заработок рассчитается исходя из оклада сотрудника и начисление будет верным.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C Новая форма РСВ в 2023 году Pro 1C Изменения в 6-НДФЛ с 1 января 2023 года: реализация в 1С Pro 1C Как отразить в 6-НДФЛ зарплату за декабрь 2022 года, выплаченную в январе 2023 года

Подробнее

14. 11.2022 — 24.11.2022

11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Как быть с внутренним совместительством во время нахождения работника в командировке по основному месту работы?

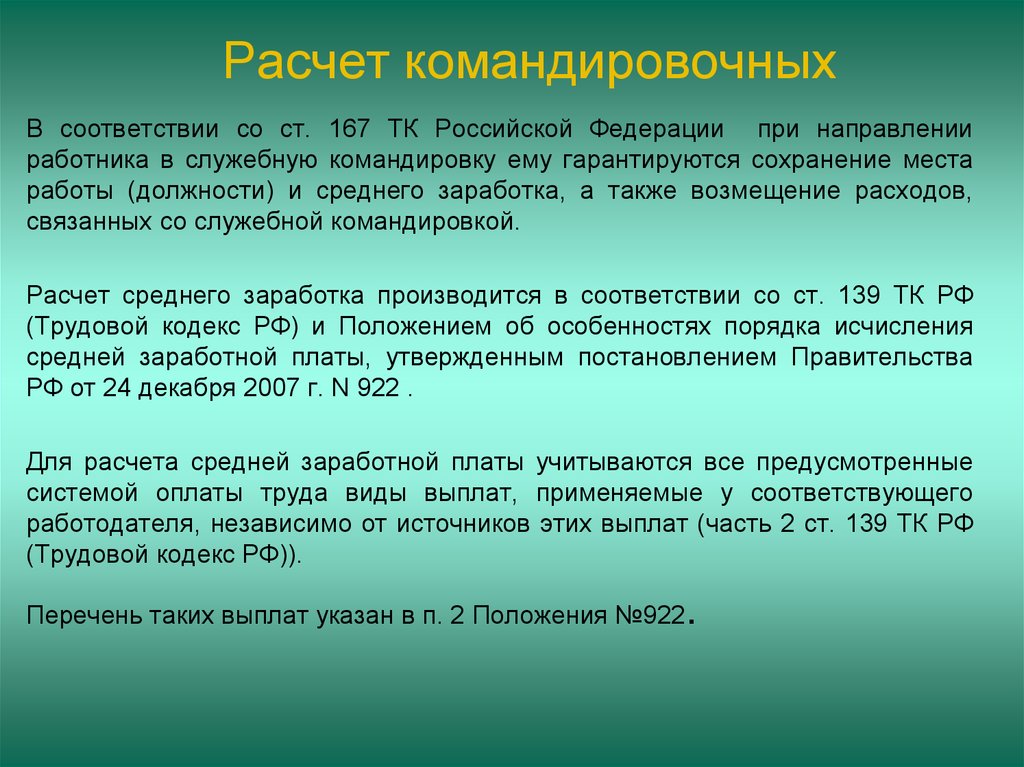

Работник, направленный в командировку только по основному месту работы, не обязан на данный период оформлять отпуск без сохранения заработной платы по внутреннему совместительству. В этом случае, по нашему мнению, на работе по совместительству на основании ст. 155 ТК РФ за работником сохраняется средний заработок на весь период нахождения в командировке.

В этом случае, по нашему мнению, на работе по совместительству на основании ст. 155 ТК РФ за работником сохраняется средний заработок на весь период нахождения в командировке.

Выполнение другой, помимо предусмотренной трудовым договором, работы у того же работодателя, в соответствии с ТК РФ, допускается на условиях внутреннего совместительства. Под внутренним совместительством понимается выполнение работником в свободное от основной работы время другой регулярной оплачиваемой работы у того же работодателя по отдельному трудовому договору (ст. 60.1, 282 ТК РФ).

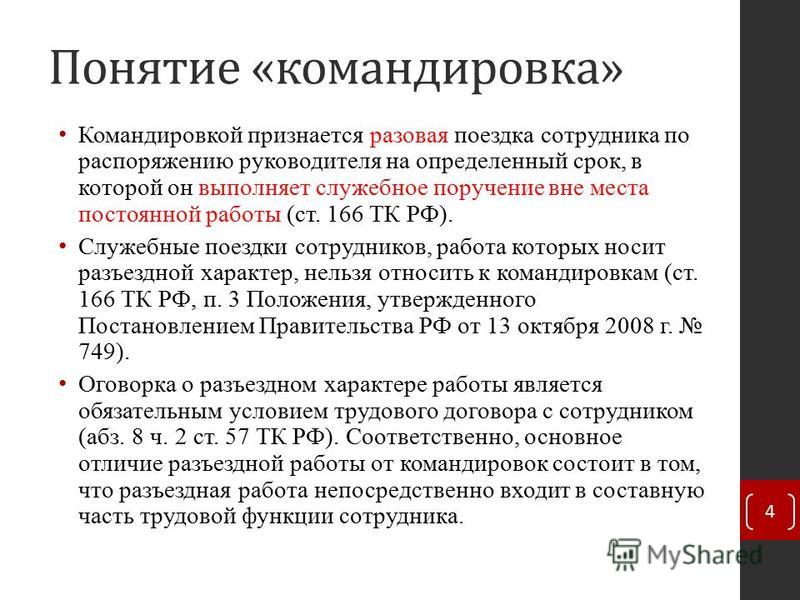

Служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). При этом работник может быть направлен в командировку одновременно и по основному месту работы, и по совместительству (абз. 2 п. 9 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13 октября 2008 № 749).

Вместе с тем нормативными правовыми актами не урегулирован вопрос оформления периода времени, когда работник направляется в командировку только по одному месту работы (либо по основному месту работы, либо по совместительству).

Как правило, на практике на время командировки такому сотруднику оформляется отпуск без сохранения заработной платы. Так, например, заместитель руководителя Федеральной службы по труду и занятости (Роструд) И.И. Шкловец в неофициальных разъяснениях отмечал, что в случае, когда работник направлен в командировку по основной должности, на период отсутствия по совмещаемой должности он (внутренний совместитель) может оформить отпуск без сохранения заработной платы.

Тем не менее необходимо отметить, что работник не обязан соглашаться на использование отпуска без сохранения заработной платы в такой ситуации. Подчеркнем, что законом такой обязанности не предусмотрено, следовательно, этот вопрос должен решаться по соглашению сторон, при этом важно учитывать, что инициатива о необходимости использования такого отпуска может исходить только от работника (ч. 1 ст. 128 ТК РФ).

1 ст. 128 ТК РФ).

Соответственно, будучи направленным в командировку по основному месту работы, работник не обязан на этот период оформлять отпуск без сохранения заработной платы по внутреннему совместительству.

В свою очередь, работодатель, направив работника в командировку по основной должности, одновременно лишает работника возможности выполнить норму труда (должностные обязанности) по внутреннему совместительству. На этом основании суды приходят к выводу, что в данном случае подлежит применению ст. 155 ТК РФ, соответственно, работодатель по совмещаемой должности должен выплатить работнику средний заработок (решение Ханты-Мансийского районного суда Ханты-Мансийского автономного округа – Югры от 09.06.2015 по делу № 2-2773/2015).

Таким образом, по нашему мнению, при направлении в служебную командировку только по основному месту работы на работе по совместительству на основании ст. 155 ТК РФ за работником сохраняется средний заработок на весь период нахождения в командировке.

В заключение отметим, что работодатель вправе направить работника в командировку одновременно и по основному месту работы, и по совместительству, и в таком случае необходимо будет сохранить средний заработок по двум должностям.

Как спланировать пособие на питание для командировок сотрудников

Отправка сотрудников в командировку (или даже организация поездки для себя) требует некоторого предварительного планирования. Но помимо бронирования авиабилетов и номеров в отелях есть еще один этап планирования, который легко упустить из виду:

Компенсация за питание.

Много вопросов вызывает вопрос суточных на питание —

- Когда ваши работники имеют право на продовольственное пособие?

- Как создать политику оплаты питания, которая соответствует бюджету вашей компании и месту назначения?

- Должны ли вы сообщать о пособиях на питание в IRS?

Мы ответим на эти и другие вопросы ниже.

Вот все, что вам нужно знать о надбавках для сотрудников.

Содержание

1. Что такое пособие на питание для сотрудников?

2. Когда давать сотрудникам пособие на питание

3. Что включать в вашу политику предоставления пособия на питание

5. Как рассчитать расходы на питание

6. Отчетность о пособиях на питание в IRS

Что такое пособие на питание для сотрудников?

Пособие на питание для сотрудников — это пособие, предоставляемое работодателем, зарезервированное строго на питание.

Будь то трехнедельная командировка по стране, двухчасовой обед с потенциальными инвесторами или полнодневная конференция для отраслевых экспертов, пособие на питание может покрывать завтрак, обед и ужин.

Это также «М» в M&IE — питание и непредвиденные расходы — когда мы говорим о суточных.

Когда давать работникам компенсацию за питание

Во-первых, мы рассмотрим вопрос «когда?» вопрос.

Когда сотрудник имеет право на компенсацию расходов на питание, и когда вы должны ожидать, что он будет платить за свое питание?

Как правило, вы должны предоставлять сотруднику пособие на питание в следующих ситуациях:

Во время командировки

Хорошее эмпирическое правило — покрывать расходы на питание всякий раз, когда вы приглашаете сотрудника в командировку.

Конечно, ваша компания может (и должна) ужесточить эти правила, чтобы указать, что считается «деловыми поездками».

Например, вы можете решить, что любая поездка в обычное рабочее время, которая длится более восьми часов, считается деловой поездкой. Или вы можете определить деловую поездку как любую поездку, требующую ночевки.

Расстояние тоже может быть определяющим фактором. Например, может случиться так, что сотрудник, которого попросили выехать за пределы 50-мильного радиуса от своего дома, будет иметь право на возмещение расходов на питание.

При приеме потенциальных клиентов

Некоторые компании используют подход «выпили и пообедали» для заключения выгодных деловых сделок. Если вы попросите сотрудника угостить потенциального инвестора или клиента бифштексом, ваша компания должна оплатить счет (в разумных пределах).

Если вы попросите сотрудника угостить потенциального инвестора или клиента бифштексом, ваша компания должна оплатить счет (в разумных пределах).

При посещении некоторых конференций

Не все конференции включают обед или завтрак в регистрационный взнос. Но для тех, кто это делает, вы можете вычесть пособие работника на эту еду. В противном случае вы должны оплачивать любые приемы пищи в часы работы конференции.

Хотите сэкономить на командировках для своей команды? Hotel Engine может предоставить вам доступ к корпоративным скидкам в отелях для индивидуальных и групповых поездок!

Что включить в политику предоставления льгот на питание

Политика вашей компании в отношении компенсаций на питание должна четко определять когда , что и как компенсаций на питание во время путешествий.

Упрощенная политика без лазеек будет включать следующие разделы:

Краткое введение

Все правила предоставления льгот на питание должны начинаться с объяснения того, что такое пособие на питание и когда работники имеют право на его получение. Если ваша компания оплачивает питание только за ночные поездки, четко обозначьте это!

Если ваша компания оплачивает питание только за ночные поездки, четко обозначьте это!

Пособие и продолжительность поездки

Затем пришло время сосредоточиться на финансовых показателях.

Сколько вы возместите работникам за завтрак, обед и ужин во время их командировки?

Для небольших компаний с меньшим количеством рабочих мест или офисов вы можете организовать это в виде простой диаграммы. Укажите наиболее распространенные направления в левой колонке, а текущие ставки возмещения расходов на питание за завтрак, обед и ужин в соответствующие поля.

Напоминание: Если вы устанавливаете пособие на питание, используя суточные ставки GSA, вам нужно будет обновлять свою политику каждый октябрь, когда GSA вводит новые ставки.

Если ваша компания предлагает сокращенное 75% покрытие M&IE на неполные дни поездки, включите разделы об однодневных поездках и первых/последних днях поездки.

Как сотрудники оплачивают питание во время путешествия

Выдает ли отдел кадров бизнес-кредитные карты с лимитами расходов для покрытия всех командировочных расходов? Если они будут платить из своего кармана, а не с карты, вы им возместите?

Что делать, если вы приглашаете других поесть

Питание становится еще сложнее, когда вы добавляете деловые встречи.

В то время как типичная ставка за обед не применяется к итальянскому обеду из пяти блюд с клиентом на миллион долларов, большинство компаний возместит сотрудникам стоимость этого обеда как «расходы на деловые развлечения».

Так вот, – это – тонкая грань между деловым ужином и тусовкой с коллегами, в ходе которой происходит еда.

Например, ваша компания должна оплачивать обед сотрудника с потенциальным клиентом. Но если они угощают группу коллег кино, вы не должны покрывать расходы на попкорн и газировку.

Если сотрудники не уверены в том, что корпоративная политика распространяется на предстоящий деловой ужин, направьте их в отдел кадров или в отдел командировок.

Исключения из правил

Вот еще один распространенный вопрос:

Что произойдет, если сотрудник решит не есть или просто не сможет есть еду, предоставленную ему во время путешествия?

Как угодно.

Не противоречила ли первоначальная еда религиозным убеждениям работника?

Может ли это усугубить ранее существовавшее заболевание?

Если да, то этот сотрудник может иметь возможность потребовать все свое пособие M&IE до поездки. Тем не менее, в вашей политике должно быть указано, что обязанностью сотрудника является попытка заранее организовать подходящее альтернативное питание.

Тем не менее, в вашей политике должно быть указано, что обязанностью сотрудника является попытка заранее организовать подходящее альтернативное питание.

Процесс возмещения расходов

Далее вы познакомите сотрудников с политикой возмещения расходов вашей компании.

Для начала объясните, как работники должны документировать стоимость питания во время командировки, например, в квитанциях с указанием фактической стоимости каждого приема пищи.

Уточнить, что сотрудники имеют право на возмещение только в том случае, если они представят подробный отчет о расходах в течение 60 дней после возвращения.

Какие расходы на питание могут не покрываться

Еще одна часть головоломки заключается в том, чтобы решить, что ваша компания не будет покрывать, а что вы готовы компенсировать в каждом конкретном случае.

До тех пор, пока вы четко укажете это в правилах вашей компании по оплате питания, вы можете выбрать вместо для возмещения любого из следующих расходов:

Определенные типы событий

встреча связана с бизнесом и предварительно одобрена.

Однако вы также должны указать, что покрывается , а не , например, концерты, спортивные мероприятия или случайные ужины.

Алкоголь

В то время как большинство компаний не будут оплачивать счета сотрудников в баре во время вечернего выхода, решать вам, будете ли вы возмещать сотрудникам любой алкоголь.

В некоторых организациях разрешается выпивать только один бокал вина или пива во время еды — никаких крепких напитков. Другие требуют, чтобы сотрудники запрашивали предварительное разрешение на покупку алкоголя для деловой встречи за ужином.

Если вы не будете возмещать расходы на алкоголь, убедитесь, что сотрудники заранее знают, что им придется оплачивать выпивку самостоятельно.

Закуски

Промежуточные приемы пищи или небольшие закуски в течение дня редко компенсируются работодателями. Рабочие обычно оплачивают эти расходы из своего кармана во время поездки.

Обслуживание номеров

Большинство организаций , а не возмещают расходы на проживание в номере, например обслуживание номеров. Однако, если сотрудники начинают свой рабочий день в 7 утра. и забронированный отель не предлагает континентальный завтрак, вы можете сделать исключение из этого правила.

Однако, если сотрудники начинают свой рабочий день в 7 утра. и забронированный отель не предлагает континентальный завтрак, вы можете сделать исключение из этого правила.

Питание для работника

Вы платите сотруднику суточные за участие в профессиональном банкете? Если вы оплачиваете регистрационный взнос на мероприятие, и он покрывает стоимость их питания, сотрудник не имеет права на возмещение.

Как рассчитать расходы на питание

Поздравляем! Вы на шаг ближе к бронированию гостиничных номеров, бронированию билетов на самолет и командированию сотрудников по важным делам.

Дальше самое интересное: математика.

Сколько именно вы должны возместить работникам расходы на питание, пока они в командировках?

Какая стандартная ставка?

В 2021 году стандартная норма питания для деловых путешественников составляла около 55 долларов США в день. Тем не менее, Управление общих служб (GSA) переопределяет этот номер для деловых поездок в пределах континентальной части США:

По местонахождению

Пособие на питание в значительной степени зависит от того, куда едет сотрудник, имеет ли этот район высокую стоимость жизни, и если пункт назначения находится в его пик сезона.

Например, поездка в Нью-Йорк в период Рождества даст более высокие показатели M&IE, чем поездка в Монтану весной.

По приему пищи

GSA делит общую дневную норму питания на три приема пищи: завтрак, обед и ужин.

Если тарифы на питание в пункте назначения составляют 14 долларов за завтрак, 16 долларов за обед и 29 долларов за ужин, сотрудник будет получать 59 долларов в день за питание.

Первый и последний дни путешествия

Работники, скорее всего, хотя бы один раз пообедают дома в день отправления в поездку и в день возвращения. В эти дни уменьшают стипендию на 25%. Это же правило 75%-го пособия на питание распространяется и на однодневные поездки.

Особые соображения

Существует также множество сценариев «что, если», которые не укладываются в аккуратную коробку и усложняют обычный расчет норм питания.

Корпорации могут увеличить пособие на питание в каждом конкретном случае по следующим причинам:

Особые диетические потребности своих потребностей (в пределах разумного).

Это включает специальные диеты по медицинским, религиозным или моральным причинам.

Безглютеновые, веганские и кошерные блюда, как правило, стоят дороже как в продуктовом магазине, так и в ресторанах. Таким образом, сотрудникам с особыми диетическими потребностями может потребоваться более крупная стипендия, чтобы пообедать со своими коллегами.

Деловые встречи

Деловые встречи еще менее точны, особенно когда сотрудники пытаются произвести впечатление на клиентов с высокими ставками или именитых поставщиков. Бюджет на обед в размере 32 долларов, разделенный между двумя посетителями, скорее всего, не закончится закрытой сделкой.

Но какой бюджет вы должны выделить на эти особые случаи? Двойной? Тройной? Неограниченная стипендия (минус алкоголь, конечно)?

Звоните!

Определенные виды работ

Как бы странно это ни звучало, род деятельности вашей компании — еще один фактор, который стоит учитывать при расчете компенсаций на питание. Например, строителям, которые занимаются физическим трудом до восьми часов в день, требуется больше питательных веществ и калорий, чем, скажем, ИТ-специалистам на рабочем месте.

Например, строителям, которые занимаются физическим трудом до восьми часов в день, требуется больше питательных веществ и калорий, чем, скажем, ИТ-специалистам на рабочем месте.

В подобных случаях увеличение бюджета на один прием пищи даже на 4 доллара может обеспечить ваших сотрудников энергией, необходимой им в течение дня.

Hotel Engine поможет вам организовать корпоративные поездки. Узнайте о нашей платформе размещения для деловых поездок уже сегодня!

Отчет о пособиях на питание в IRS

Итак, вот страшный налоговый вопрос:

Когда вы (или ваши сотрудники) должны сообщать о пособиях на питание в налоговую службу?

Или ты?

Отчет о пособиях на питание не является обязательным, если…

IRS не считает суточные «налогооблагаемым доходом», если они не превышают федеральные стандарты. Если он падает ниже этой линии, пособие на питание не будет отображаться как заработная плата в налоговой форме работника W2 или облагаться налогом на заработную плату или подоходным налогом.

Однако работники могут платить налоги с суточных, если они не подают подробный отчет о расходах вам — своему работодателю.

Этот отчет о расходах должен быть подан в течение 60 дней после возвращения из поездки и должен содержать следующую информацию:

- Деловая цель поездки

- Название и местонахождение ресторана

- Дата и время приема пищи

- Детализированные квитанции, показывающие фактические расходы на все приемы пищи (для приемов пищи >

Сотрудникам также придется делать это для оплаты непредвиденных расходов и проживания.

Сотрудники должны сообщать о пособиях на питание, если..

С другой стороны, сотрудники do должны сообщать о пособиях на питание, если они не представляют отчет о расходах или их командировочные расходы превышают утвержденную на федеральном уровне сумму.

Дополнительная литература: суточные и налоги [7 часто задаваемых вопросов]

Заключение

Создание политики поездок с пособием на питание и расчет ставок за питание требует немного времени и терпения.

Но как только эти правила вступят в силу, это снимет головную боль с планирования командировок и возмещения расходов.

И если вы хотите сэкономить деньги на бронировании отелей для своей команды, присоединяйтесь к Hotel Engine сегодня!

Одри Фэйрбратер

Менеджер по контенту и поисковой оптимизацииОдри Фэйрбразер — менеджер по контенту и SEO в Hotel Engine. Она целыми днями пишет обо всем, что связано с деловыми поездками, исследует темы, важные для аудитории Hotel Engine, и культивирует голос бренда компании. Когда она не работает, Одри любит проводить время со своей семьей и гулять по близлежащим Скалистым горам со своей собакой Альби.

Оплата проезда | Правила определения командировочных

Правила определения командировочных

Что такое командировочные и как они работают? Федеральные правила устанавливают базовые правила оплаты времени в пути. Государственные нормативные акты обычно следуют федеральным правилам, но в некоторых случаях предъявляют более строгие требования.

Несмотря на то, что законы об оплате проезда различаются в зависимости от штата, в целом обычные поездки от дома до работы и с работы домой в начале и в конце рабочего дня не подлежат компенсации.

Тем не менее, поездки между рабочими местами или назначенным рабочим местом обычно подлежат компенсации, и, как правило, сотруднику должно быть компенсировано время в пути в обычные выходные дни, если оно приходится на его обычные рабочие часы.

Вопросы работодателя о командировочных

В: Что такое командировочные?

A: Travel Pay — это оплата расходов, которые сотрудники тратят на поездки в связи с работой. Это может включать в себя авиабилеты, проезд на поезде, бензин и мили, а также питание. Обратите внимание, однако, что время, затраченное сотрудником на поездку домой на работу, обычно не считается «отработанным временем» и, следовательно, не квалифицируется как оплата проезда.

В: Требуется ли оплата проезда?

A: Работодатели обязаны оплачивать разумные деловые расходы, включая проезд, проживание и питание, в связи с расходами, связанными с работой.

В: Какие командировочные расходы подлежат возмещению?

A: Расходы на поездки, связанные с работой, включая транспорт, проживание, питание и развлечения, которые соответствуют критериям, изложенным в Публикации 463 IRS, Расходы на поездки, развлечения, подарки и автомобиль, как правило, являются возмещаемыми расходами. Расходы, учитываемые при оплате проезда, обычно включают авиабилеты, аренду автомобиля, проживание, парковку, проезд на поезде или такси, а также обычное питание и пробег.

В: Является ли проезд между домом и работой командировочными расходами?

О: Вы не обязаны платить сотрудникам за поездки, которые не связаны с выполнением ими своих обязанностей, и за время, затраченное на дорогу до работы.

В: Что такое стандартное пособие на питание?

A: Стандартное пособие на питание соответствует федеральному тарифу M&IE. Для получения более подробной информации о ставках см. http://www. gsa.gov/perdiem

В: Что такое «суточные»

О: «Суточные» — это фиксированная ставка, установленный график или другое Установленная IRS ставка или график платежей в соответствии с подотчетным планом на проживание, питание и непредвиденные расходы на деловые поездки вдали от дома. Государственные суточные ставки на питание и проживание в континентальной части Соединенных Штатов указаны в Pub. 1542, Ставки суточных.

В: Существуют ли требования к тому, как быстро должны производиться возмещения?

О: Работодатели обязаны «своевременно» выдавать чеки на возмещение расходов этим сотрудникам. Хотя это не определено, в течение 30 дней после подачи работником запроса на возмещение является типичным для возмещения.

В: Облагаются ли компенсационные выплаты налогом для сотрудников?

A: Возмещения, произведенные по стандартной ставке Налоговой службы, не считаются доходом, поэтому они не облагаются налогом.

В: Может ли работодатель отказать в возмещении расходов?

О: Если работник не предоставит точные записи, работодатель может отказать в возмещении расходов.

Рекомендуемое обучение по работе с командировочными

Не попадитесь и не наказывайтесь за несоблюдение законов о командировочных выплатах штатов, в которых вы ведете бизнес. Нажмите соответствующую ссылку ниже, чтобы заказать наш учебный курс по Travel Pay.

Избранный курс : Вопросы и ответы по обработке командировочных расходов

На этой аудиоконференции рассматриваются правила IRS относительно того, что считается поездками, а что поездками на работу, а также допустимыми расходами по сравнению с налогооблагаемой заработной платой. Это позволит вам понять, как и когда компенсировать время нахождения сотрудника вдали от места работы.

Он проанализирует, какие сотрудники имеют право на оплату времени в пути и по какой ставке, и покажет, насколько важно сообщать о ставке оплаты, требованиях к командировкам и отслеживании поездок, необходимых для надлежащей оплаты труда сотрудника. В нем также обсуждаются типичные проблемы, возникающие при поездках, и другие вопросы, связанные с FLSA, такие как питание во время путешествия.

Цели обучения :

- Что считается добросовестным путешествием IRS: правила пробега, аренды автомобиля, стоимости авиабилетов, проживания в гостинице, личного самолета — все адресовано

- Какие правила плана подотчетности относятся к ним? командировочные расходы? Как быстро сотрудник должен предоставить квитанции? Как часто нужно подавать отчеты о расходах?

- Что считается заработной платой или налогооблагаемой компенсацией за проезд до работы?

- Руководство IRS относительно расходов на поездки

- «Перерывы в работе», позволяющие избежать переклассификации командировочных расходов в заработную плату?

- Также будут рассмотрены понятия «совместное размещение» и «налоговые черепахи».

Найдите другие курсы обучения Travel Pay

Используйте поле поиска ниже, чтобы найти другие курсы обучения по этой теме.

Найти семинары, вебинары и онлайн-обучение в вашем районе

Обозначения / Сертификаты

Улучшите свои знания и положение в отрасли!

Select Subject401(k)Cafeteria PlansCash BalanceCertified Payroll AdministratorCompensationDefined BenefitPlan LoansRequired Minimum DistributionsSpousal RightsWorkers’ Compensation

Select StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDCDelawareFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingAlbertaBritish ColumbiaManitobaNew BrunswickNewfoundland and LabradorNorthwest TerritoriesNova ScotiaNunavutOntarioPrince Edward IslandQuebecSaskatchewanYukonPuerto RicoU.S. Виргинские острова

Профессиональное развитие

Продукты и услуги, которые помогут управлять и развивать вашу карьеру!

Select Subject401(k)Audits & PenaltiesBackground ChecksCafeteria PlansCash BalanceCertified Payroll AdministratorCompensationDefined BenefitDocumentationExecutive CompensationExpense ReimbursementFinal PaychecksFringe BenefitsGarnishmentsImmigration / I-9 / E-VerifyIncentive CompensationIncentives & AwardsIndependent ContractorsInPat / ExPatMulti-State TaxationOperationsPaygradesPayroll PaycardsPlan LoansReporting/RecordkeepingRequired Minimum DistributionsSales CompensationSpousal RightsTravel PayUnclaimed PaychecksWorkers’ Compensation

Select StateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDCDelawareFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingAlbertaBritish ColumbiaManitobaNew BrunswickNewfoundland and LabradorNorthwest TerritoriesNova ScotiaNunavutOntarioPrince Edward IslandQuebecSaskatchewanYukonPuerto RicoU.

Об авторе