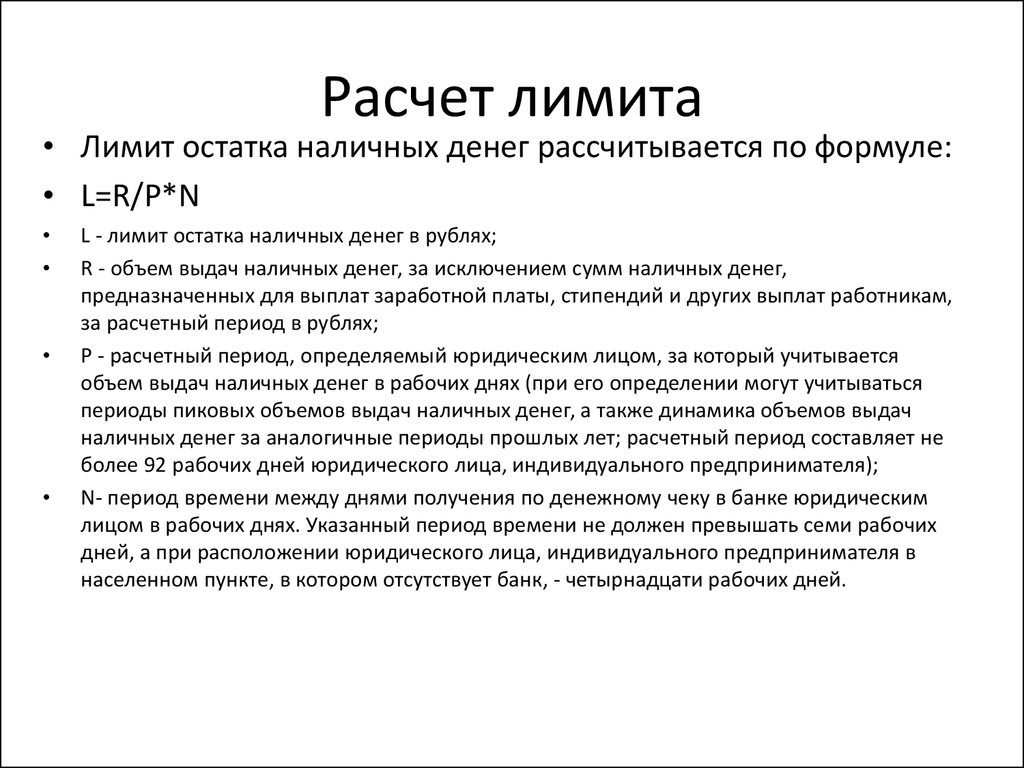

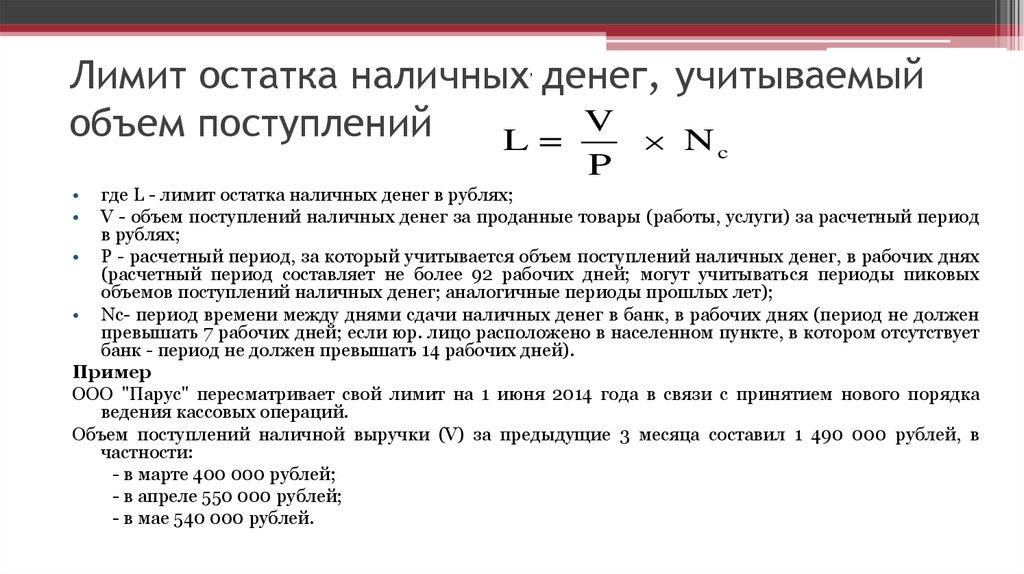

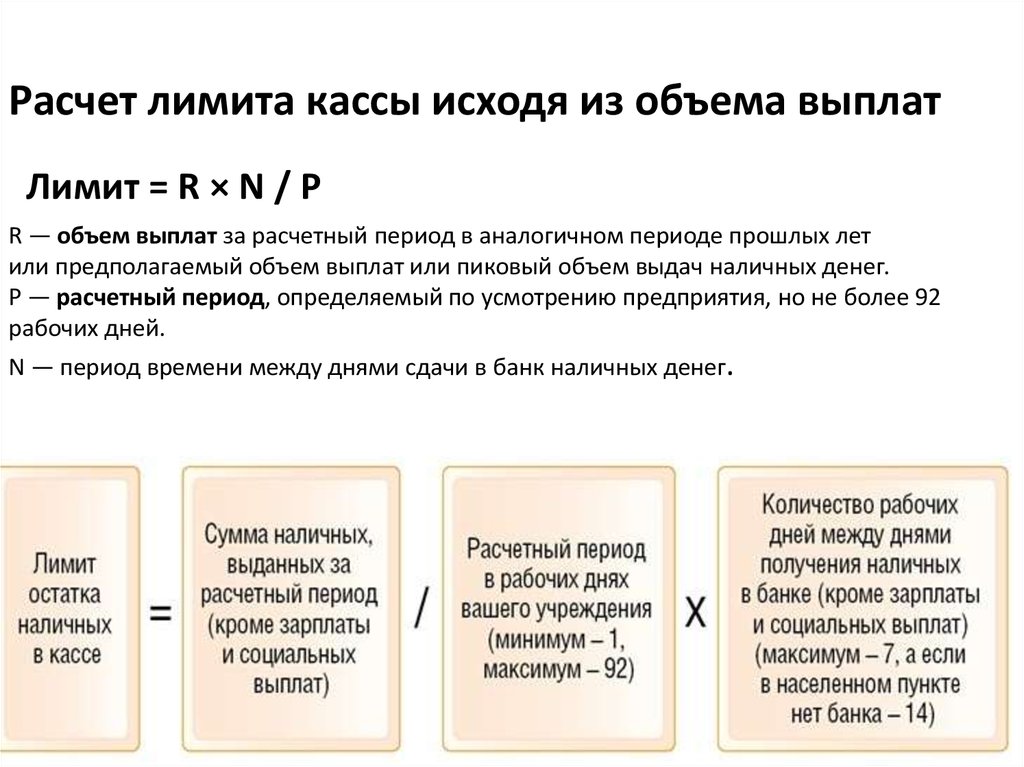

Как рассчитать лимит кассы: что такое лимит остатка наличных денег, кто его устанавливает и как рассчитать

Что-то пошло не так

Что-то пошло не такРубрикатор

- Бухгалтеру

- Юристу

- Кадровику

- Физическому лицу

- Формы и отчеты

- Налоги и взносы

- Учет и платежи

- Расчеты с работниками

- Документы

- Суд

- Корпоративное право

- Кадровые документы

- Трудовые отношения

- Отчеты и контроль

- Общие вопросы

- Охрана труда

- ИП и самозанятость

- Работа. Служба

- Здоровье

- Семья

- Имущество. Жилье

- Документы

- Льготы. Пенсии

- 2-НДФЛ

- СЗВ-К

- СЗВ-М

- 4-ФСС

- Авансовый отчет

- Товарно-транспортная накладная

- КУДИР

- Декларация (статьи, образцы)

- Отчетность (статьи, образцы)

- Статистика (статьи, образцы)

- Налоги (статьи, образцы)

- НДС (статьи, образцы)

- НДФЛ (статьи, образцы)

- УСН (статьи, образцы)

- ЕСХН

- Страховые взносы

- Патент

- Взносы

- Коэффициент-дефлятор

- ПФР (статьи, образцы)

- ФСС (статьи, образцы)

- ЕНВД

- Бухучет (статьи, образцы)

- БСО

- Инвентаризация

- Учетная политика (статьи, образцы)

- Учет (статьи, образцы)

- Подотчет (статьи, образцы)

- КБК

- Товарно-материальные ценности (статьи, образцы)

- РКО

- ПБУ

- Проводки

- Касса (статьи, образцы)

- План счетов

- Амортизация

- Оплата

- Неустойка

- Расчетный счет (статьи, образцы)

- Платежи

- Платежка (статьи, образцы)

- Долги

- Расчетный счет ООО

- ККТ (статьи, образцы)

- Онлайн-касса

- 1С

- Акты

- Банк

- Накладная

- Реквизиты

- Поставщик

- Деньги

- Журнал

- Банк

- Путевой лист

- Импорт

- Сделки

- Склад (статьи, образцы)

- Товар

- Финансы

- ЭЦП

- Зарплата (статьи, образцы)

- Расчетные листки

- Пособия

- Премия (статьи, образцы)

- Алименты

- Оплата труда

- Матпомощь (статьи, образцы)

- Выплаты

- Вычет

- Матответственность (статьи, образцы)

- Льготы

- Компенсация

- Беременность

- Больничный

- Договор (статьи, образцы)

- Документооборот

- Документы (статьи, образцы)

- Записки

- Заполнение

- Запрос

- Агент

- Доверенность (статьи, образцы)

- Соглашение

- Протокол

- КП

- Лицензии

- Делопроизводство

- Письмо

- Подпись

- Приказ

- Приложение

- Заявление (статьи, образцы)

- Жалоба

- Формы и образцы

- Характеристика

- Претензия

- Транзит

- Транспорт

- Перевозки

- Почта

- Нотариус

- Таможня

- Иски (статьи, образцы)

- Ходатайство

- Жалоба

- Суд (статьи, образцы)

- Судебный приказ

- ФАС

- Коммерческая тайна

- Ликвидация

- Ликвидация компании

- НКО

- Обособленное подразделение

- ООО (статьи, образцы)

- Директор

- Аренда

- Акционер

- Банкротство (статьи, образцы)

- Регистрация

- Реестр

- Кадастр

- КНД

- Безопасность

- Проверки

- Инвестиции

- Строительство (статьи, образцы)

- Ремонт

- Эффективный контракт

- Трудовой договор

- Трудовые книжки

- Трудовая книжка

- Должностные инструкции

- Должностные обязанности

- Больничный

- Медкнижка

- Трудовой кодекс

- ТК РФ

- Прием на работу (статьи, образцы)

- Увольнение (статьи, образцы)

- Сокращение

- Командировка (статьи, образцы)

- Отпуск (статьи, образцы)

- Отгул

- Дисциплина

- Рабочее время

- Обучение

- Собрание

- Гражданская служба

- Центр занятости

- Персональные данные (статьи, образцы)

- Видеонаблюдение

- ГИТ

- Кадры (статьи, образцы)

- Аттестация

- Эвакуация

- Электробезопасность

- Техника безопасности

- СОУТ (статьи, образцы)

- Спецодежда

- Охрана труда (статьи, образцы)

- Травматизм

- Пожарная безопасность

- СЭС

- Медосмотр (статьи, образцы)

- ИП (статьи, образцы)

- Расчетный счет ИП

- Самозанятые

- Стаж

- Резюме

- Работа (статьи, образцы)

- Судимость

- Армия

- Военные

- ДМС

- Карантин

- Коронавирус

- Медицина (статьи, образцы)

- Наследство (статьи, образцы)

- Супружество

- Школа

- Автомобили

- Земля (статьи, образцы)

- Недвижимость (статьи, образцы)

- Страхование (статьи, образцы)

- ОСАГО

- ЖКХ

- ИНН

- Паспорт

- Водительские права

- Загранпаспорт

- Пенсии (статьи, образцы)

- Ветеран труда

Сколько наличных нужно держать в банке? – Forbes Advisor

Обновлено: 10 февраля 2023 г. , 7:02

, 7:02

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Банковские счета облегчают оплату счетов и управление расходами. А сберегательный счет является удобным местом для хранения наличных денег, которые могут понадобиться в чрезвычайной ситуации.

Но сколько денег нужно держать на чеке и в сбережениях? Может ли быть слишком много денег в банке? Поиск правильного баланса является ключом к управлению вашими банковскими счетами.

Предложение партнеров

American Express® сберегательный счет сберегательного сбережений

Узнайте больше

на участнике веб -сайта American Express National Bank

Годовой процент доходности

3,50%

$ 1 Минимум до APY

. 16/2023

Минимальный депозит

Ежемесячная плата за обслуживание

Правило 50/30/20

То, как вы решите планировать свои деньги, может повлиять на сумму денег, которую вы храните в банке. Правило 50/30/20 — один из самых популярных методов составления бюджета в процентах. Это бюджетное правило рекомендует распределять ваши деньги по трем категориям:

Правило 50/30/20 — один из самых популярных методов составления бюджета в процентах. Это бюджетное правило рекомендует распределять ваши деньги по трем категориям:

- 50% на нужды

- 30% к желаниям

- 20% на сбережения и погашение долга

«Потребности» — это все расходы, которые вам необходимо оплатить для поддержания базового уровня жизни. Это включает в себя жилье, коммунальные услуги и продукты среди других предметов первой необходимости. «Хочется» включает в себя все, на что вы тратите деньги, что не является необходимым, например, обеды вне дома или развлечения. Последняя категория охватывает деньги, которые вы направляете на сберегательные счета или на погашение долга.

Используя бюджетный метод 50/30/20, 20%, которые вы выделяете на сбережения, могут быть переведены на банковский счет. Вы можете использовать эти деньги, чтобы создать резервный фонд на высокодоходном сберегательном счете или отложить на другую краткосрочную цель.

Сколько наличных можно хранить в банке?

Банки и кредитные союзы могут налагать ограничения на сумму денег, которую вы можете хранить на чековом, сберегательном, денежном рынке или депозитном счете. Эти ограничения могут быть установлены для каждой учетной записи или в совокупности для всех ваших учетных записей. Например, вы можете ограничиться 1 миллионом долларов для одного депозитного счета и 3 миллионами долларов для всех ваших счетов.

В зависимости от вашего банка лимиты могут быть выше, ниже или отсутствовать. Если вы не уверены, ограничивает ли ваш банк количество наличных денег, которое вы можете хранить на своих счетах, это должно быть указано на веб-сайте вашего банка или в клиентском соглашении. Вы также можете позвонить в банк, чтобы узнать, существуют ли какие-либо лимиты на депозиты.

Сколько я должен держать в чеке?

Текущие счета позволяют оплачивать счета электронным способом или выписывая чеки. Когда к вашему текущему счету привязана дебетовая карта, вы можете использовать ее для совершения покупок в Интернете или лично.

Но какая разумная сумма денег должна храниться на вашем расчетном счете? Ответ может зависеть от нескольких вещей, в том числе:

- Как вы составляете ежемесячный бюджет

- Позволяет ли ваш расчетный счет получать проценты по остаткам

- Сколько взимает ваш банк комиссий за расчетный счет

Сначала рассмотрим угол бюджета. Скажем, вы составляете бюджет по зарплате, например, и вам платят раз в две недели. Чтобы убедиться, что ваши счета оплачены, вам нужно будет хранить как минимум половину месячных расходов на своем текущем счете, чтобы покрыть себя до следующей зарплаты. Если вы хотите создать более широкий буфер, вы можете увеличить его до суммы расходов за полный месяц или даже за два месяца.

В некоторых случаях решение оставить больше наличных на чеке связано с тем, чтобы избежать комиссии. Например, в традиционных банках принято платить ежемесячную плату за обслуживание текущих счетов. Но вы можете избежать этой комиссии, поддерживая минимальный баланс в чеках или минимальный совокупный баланс на всех ваших банковских счетах.

Но вы можете избежать этой комиссии, поддерживая минимальный баланс в чеках или минимальный совокупный баланс на всех ваших банковских счетах.

Также может иметь смысл держать буфер для проверки, если вы беспокоитесь о сборах за овердрафт. Плата за овердрафт срабатывает, когда ваш баланс становится отрицательным. Хранение дополнительных 500 или 1000 долларов на чеке сверх суммы, которую вы обычно держите на своем счете, может дать вам защиту от дорогостоящих комиссий за овердрафт.

Сколько я должен хранить в сбережениях?

Сберегательные счета обычно предназначены для хранения денег, которые вы не планируете тратить сразу. Это могут быть деньги, которые вам нужны для краткосрочной цели, такой как планирование отпуска, или для долгосрочной финансовой цели, такой как покупка дома. И сберегательные счета или счета денежного рынка также полезны для хранения вашего экстренного фонда на случай, если он вам понадобится.

Если вы откроете сберегательный счет для определенной цели, такой как отпуск, свадьба или покупка вашего первого дома, сумма, которую вы будете хранить на нем, будет определяться этой целью. Например, вам может понадобиться накопить 3000 долларов на поездку, 10000 долларов на новый автомобиль или 20000 долларов на свадьбу.

Например, вам может понадобиться накопить 3000 долларов на поездку, 10000 долларов на новый автомобиль или 20000 долларов на свадьбу.

Установка бюджета для каждой цели экономии может помочь вам решить, сколько сэкономить. Затем вы можете открыть несколько сберегательных счетов для каждой цели или, если ваш банк разрешает, один сберегательный счет, который позволяет создавать субсчета. Затем вы можете разделить свой бюджет сбережений, чтобы финансировать каждый субсчет в удобном для вас темпе.

Сколько наличных на среднем банковском счете?

Когда вы решаете, сколько наличных денег хранить в банке, полезно знать, как к этому подходят другие люди. По последним данным FDIC, 9В 2019 году 8% американских домохозяйств имели хотя бы один расчетный счет. К расчетным счетам относятся:

- Расчетные счета

- Сберегательные счета

- Счета денежного рынка

- Счета «Депозит до востребования», для инвестиционных фондов

- Предоплаченные дебетовые карты

Средняя или средняя стоимость этих счетов составляла 42 000 долларов, а медианная или средняя стоимость составляла 5 300 долларов. Это означает, что если вы вычтете верхний и нижний уровни остатков на банковских счетах, обычный человек держит на таких счетах чуть более 5000 долларов.

Это означает, что если вы вычтете верхний и нижний уровни остатков на банковских счетах, обычный человек держит на таких счетах чуть более 5000 долларов.

Следует иметь в виду, что эти цифры не включают людей, не пользующихся банковскими услугами или недостаточно охваченных банковскими услугами. Согласно отчету Федеральной резервной системы об экономическом благополучии домохозяйств США за 2021 год, примерно 18% американских домохозяйств не используют банковские счета и не полагаются на альтернативные финансовые продукты и услуги.

Лимиты FDIC и остатки на банковских счетах

FDIC страхует депозиты для банков, включая обычные банки и онлайн-банки. Не каждый банк участвует в страховании FDIC, и не каждый тип счета покрывается. Но FDIC страхует:

- Проверка счетов

- Сберегательные счета

- Счета денежного рынка

- Предоплаченные дебетовые карты (при соблюдении определенных требований)

- Депозитные сертификаты (CD) счета

Стандартная страховая сумма, предусмотренная для счетов, застрахованных FDIC, составляет 250 000 долларов США на вкладчика, на застрахованный банк, для каждой категории владения счетом на случай банкротства банка. Например, если у вас есть расчетный счет, сберегательный счет и счет денежного рынка в одном и том же банке, которые принадлежат вам и только вам, объединенные остатки по этим счетам будут застрахованы до лимита «на одного вкладчика» в размере 250 000 долларов США.

Например, если у вас есть расчетный счет, сберегательный счет и счет денежного рынка в одном и том же банке, которые принадлежат вам и только вам, объединенные остатки по этим счетам будут застрахованы до лимита «на одного вкладчика» в размере 250 000 долларов США.

Если в том же банке у вас также есть совместный счет, который вы делите с супругом или другим лицом, то, применяя часть определения покрытия FDIC «на категорию собственности», к вашей половине покрытия применяется отдельный лимит покрытия в размере 250 000 долларов США. средств на этом совместном счете.

Все, что превышает эту сумму, превысит пределы покрытия FDIC. Поэтому, если вы храните более 250 000 долларов наличными в одном банке, вы рискуете потерять часть этих средств, если ваш банк обанкротится. Хорошая новость заключается в том, что банкротства банков, как правило, случаются редко; в 2020 году было всего четыре банкротства банков9.0003

Если вы пытаетесь решить, сколько наличных денег хранить в банке, вы можете использовать в качестве отправной точки как лимиты счета вашего банка, так и лимиты страхования FDIC. Помните, что эти лимиты применяются на уровне отдельных банков. Если у вас есть более 250 000 долларов на депозите, вы можете открыть несколько счетов в разных банках, чтобы распределить эти средства. Это может упростить соблюдение любых установленных банком лимитов счета, а также лимитов покрытия FDIC.

Помните, что эти лимиты применяются на уровне отдельных банков. Если у вас есть более 250 000 долларов на депозите, вы можете открыть несколько счетов в разных банках, чтобы распределить эти средства. Это может упростить соблюдение любых установленных банком лимитов счета, а также лимитов покрытия FDIC.

Какой размер резервного фонда у меня должен быть?

Резервные фонды предназначены для хранения денег, которые можно использовать для покрытия непредвиденных или незапланированных расходов. Давнее эмпирическое правило для чрезвычайных фондов состоит в том, чтобы выделить расходы на сумму от трех до шести месяцев. Итак, если ваши ежемесячные расходы составляют 3000 долларов, вам понадобится резервный фонд в размере от 9000 до 18000 долларов, следуя этому правилу.

Но важно помнить, что потребности у всех разные. Итак, сколько наличных денег вы должны хранить на сберегательном счете или счете денежного рынка на случай непредвиденных обстоятельств?

Сумма денег, которую вы предпочитаете хранить на случай непредвиденных обстоятельств, может быть выше или ниже в зависимости от вашего финансового положения. Например, если вы работаете в высококонкурентной отрасли, может иметь смысл создание более крупного резервного фонда. Если вы потеряете работу, вам, возможно, придется искать работу в течение нескольких месяцев. В этом случае вы можете быть рады сэкономить девять или даже 12 месяцев расходов.

Например, если вы работаете в высококонкурентной отрасли, может иметь смысл создание более крупного резервного фонда. Если вы потеряете работу, вам, возможно, придется искать работу в течение нескольких месяцев. В этом случае вы можете быть рады сэкономить девять или даже 12 месяцев расходов.

С другой стороны, вам может быть удобно иметь меньший резервный фонд, если у вас минимальные расходы и диверсифицированные потоки доходов. Например, потеря работы на полный рабочий день может быть не таким финансовым ущербом, если у вас есть несколько подработок, к которым можно прибегнуть.

Что делать, если ваши расходы или доходы колеблются от месяца к месяцу из-за того, что вы работаете не по найму или работаете по найму? В этом случае вы можете использовать среднее значение ваших ежемесячных расходов в качестве ориентира.

По данным Бюро трудовой статистики, в 2020 году средняя американская семья тратила 61 334 доллара США. Это 5 111 долларов США в месяц. Если бы вы использовали эту цифру в качестве исходной, сумма наличных, которую вам нужно было бы хранить в банке на случай чрезвычайных ситуаций, составила бы от 15 334 до 30 666 долларов, если вы сэкономите на расходах за три-шесть месяцев.

Как выбрать банковский счет

При хранении наличных в банке, независимо от того, крупная это сумма или меньшая, важно убедиться, что у вас есть правильный счет для ваших нужд.

Например, при расчетном счете учитывайте такие вещи, как требования к минимальному балансу, ежемесячные платежи и возможность получения процентов. То же самое имеет значение со сберегательными счетами, денежным рынком и депозитарными счетами. Проверка годовой процентной доходности, или APY, для депозитных счетов особенно важна в такие моменты, как этот, когда Федеральная резервная система корректирует процентные ставки.

После примерно двух лет падения процентных ставок процентные ставки APY наконец-то выросли. Если вы использовали один и тот же банк еще до пандемии, ваши деньги могли бы быть лучше в другом месте. Чтобы выяснить это, внимательно сравните традиционные и онлайн-банки, чтобы найти лучшие процентные ставки для чековых, сберегательных, денежных рыночных и депозитарных счетов.

Имейте в виду, что онлайн-банки, как правило, предлагают более высокие ставки, чем обычные банки. Вы также можете платить меньшую комиссию в онлайн-банке и сталкиваться с более низкими требованиями к минимальному депозиту. Но вы теряете удобство доступа к банковским отделениям.

Bottom Line

Решение о том, сколько наличных денег хранить в банке, является личным решением, поэтому важно учитывать банковские сборы, процентные ставки по депозитам и лимиты FDIC. Покупки вокруг могут помочь вам найти лучший банковский вариант для ваших нужд и целей.

Найдите лучшие онлайн-банки 2023 года

Узнать больше

Часто задаваемые вопросы (FAQ)

Сколько стоит слишком много сбережений?

Хранение слишком большого количества денег на сбережениях может означать упущение возможности получить более высокую прибыль в другом месте. Также важно помнить об ограничениях FDIC. Сбережения на сумму более 250 000 долларов могут оказаться незащищенными в том редком случае, если ваш банк обанкротится.

Плохо ли иметь много денег на денежном рынке?

Счета денежного рынка сочетают в себе функции сберегательных и расчетных счетов, обеспечивая гибкость при получении процентов. Хранение большого количества денег на счете денежного рынка не обязательно плохо, если вы планируете в конечном итоге снять эти деньги для будущей цели, такой как покупка автомобиля или дома. Как и в случае со сберегательными счетами, вы должны помнить о лимитах FDIC, когда решаете, сколько денег хранить на счете денежного рынка.

Должен ли я хранить все свои деньги в одном банке?

Хранить все свои деньги в одном банке может быть удобно. Но важно учитывать, получаете ли вы лучшие ставки по сбережениям и платите ли самые низкие комиссии за расчетные счета. Возможно, вы могли бы получить более выгодную сделку, если бы хранили часть своих денег в другом банке. Вы также можете убедиться, что не выходите за пределы покрытия FDIC, распределив свои деньги по счетам в нескольких банках.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я независимый финансовый журналист и регулярно публикую статьи в U.S. News и CreditCards.com. Я писал для Life + Money от Citi, Bankrate и The Balance, среди прочих. Вы можете найти меня в LinkedIn или подписаться на меня в Twitter @seemomwrite.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Что такое выдача наличных и как они работают?

Выдача наличных может показаться простым способом быстрого получения наличных, но это может стоить вам больших денег в виде процентов и комиссий. Прежде чем брать аванс наличными, ознакомьтесь с условиями, чтобы вас не ждал неприятный сюрприз. А еще лучше вообще отказаться от выдачи наличных.

Ниже CNBC Select рассматривает основы выдачи наличных: что это такое, условия и сборы, а также лучшие альтернативы для быстрого получения наличных.

Как работает выдача наличных

Выдача наличных в основном представляет собой краткосрочный кредит, предлагаемый эмитентом вашей кредитной карты. Когда вы берете аванс наличными, вы занимаете деньги под кредитную линию вашей карты. Как правило, вы можете получить аванс наличными несколькими способами:

- В банкомате: Если у вас есть PIN-код для вашей кредитной карты, вы можете подойти к банкомату и получить аванс наличными.

Если у вас нет PIN-кода, вы можете запросить его у эмитента вашей карты. Обратите внимание, что получение ПИН-кода может занять несколько рабочих дней, и часто существуют ограничения на сумму наличных, которую можно снять в банкомате.

Если у вас нет PIN-кода, вы можете запросить его у эмитента вашей карты. Обратите внимание, что получение ПИН-кода может занять несколько рабочих дней, и часто существуют ограничения на сумму наличных, которую можно снять в банкомате. - Лично: Посетите свой банк и запросите выдачу наличных с помощью кредитной карты.

- Удобный чек: Возможно, на вашей кредитной карте есть удобные чеки, которые можно использовать, чтобы выписать чек самому себе. Затем вы можете обналичить его или внести на депозит.

Условия выдачи наличных и комиссионные сборы

Выплаты наличными — это простой способ быстро получить наличные, но часто они сопряжены со значительными комиссиями, которые перевешивают любые преимущества. Прежде чем брать аванс наличными, ознакомьтесь с условиями, чтобы знать о высоких расходах, которые вам, вероятно, придется понести.

- Авансы наличными APR: Авансы наличными имеют отдельную и часто более высокую процентную ставку, чем покупки или переводы баланса.

Например, для карты Citi® Double Cash Card предусмотрена начальная ставка 0% годовых на переводы остатка в течение 18 месяцев. После этого переменная годовая процентная ставка будет составлять 18,49% — 28,49%, но переменная годовая процентная ставка будет составлять 29,74% для денежных авансов.

Например, для карты Citi® Double Cash Card предусмотрена начальная ставка 0% годовых на переводы остатка в течение 18 месяцев. После этого переменная годовая процентная ставка будет составлять 18,49% — 28,49%, но переменная годовая процентная ставка будет составлять 29,74% для денежных авансов. - Комиссия за выдачу наличных: Эмитент вашей карты часто взимает комиссию за выдачу наличных, которая обычно составляет 3% или 5% от общей суммы каждой запрашиваемой вами выдачи наличных. Например, аванс наличными в размере 250 долларов США с комиссией 5% будет стоить вам 12,50 долларов США.

- Комиссия банкомата или банка: Если вы пользуетесь банкоматом или посещаете банк, вы можете рассчитывать на комиссию за снятие наличных.

- Без льготного периода: На денежные авансы льготный период не распространяется. Это означает, что вам будут начисляться проценты, начиная с даты снятия наличных. Это отличается от того, когда вы совершаете покупку с помощью своей карты, и эмитент предлагает льготный период не менее 21 дня, когда вы не будете платить проценты, если ваш баланс будет полностью выплачен в установленный срок.

- Отдельный кредитный лимит: Денежные авансы часто имеют отдельный кредитный лимит, который является частью вашего общего кредитного лимита. Вы можете получить только несколько сотен долларов.

Стоимость аванса наличными

Выплата аванса наличными имеет множество условий и сборов, как упоминалось выше, но вы можете задаться вопросом, сколько может стоить все это. Вот пример:

США 12 9 3 2 2

США 12 9 3 2 2

Об авторе