Как рассчитать ндс пример: Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Как рассчитать таможенный НДС

25 октября 2021

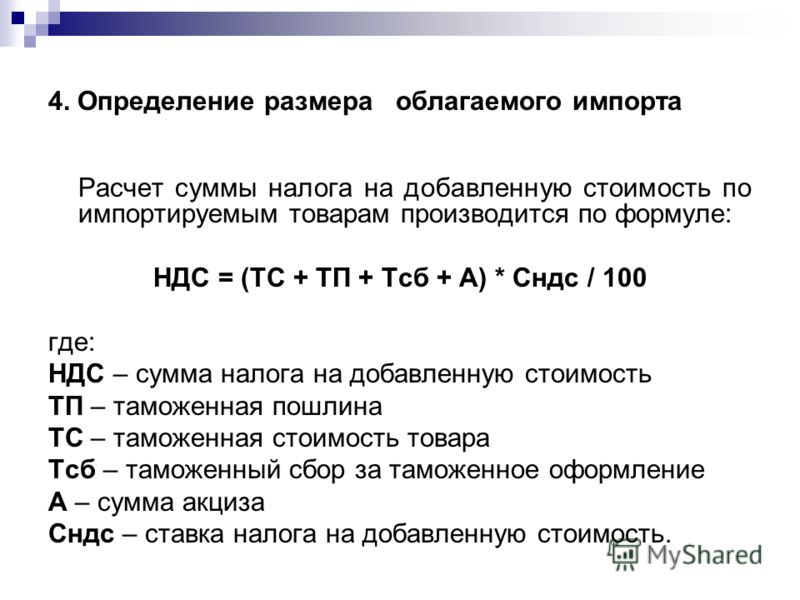

Налог на добавленную стоимость при импорте товаров оплачивается в момент таможенного оформления вместе с таможенными и иными пошлинами. Так называемый «таможенный НДС» рассчитывается на основе суммы

таможенной стоимости товара, таможенной пошлины и иных сборов (акциз, антидемпинговая пошлина).

«Таможенный» НДС можно принять к вычету

Сумму уплаченного на таможне НДС можно принять к вычету (п. 1 ст. 172 Налогового кодекса РФ). Таким образом, доплатить в казну нужно будет разницу между таможенным НДС и фактически включенном в стоимость товара при продаже.

Но должны соблюдаться условия: – товары помещаются под режим выпуска для внутреннего потребления, для временного ввоза или для переработки вне таможенной территории; – товары поставлены на учет; – в наличии присутствуют документы, подтверждающие уплату «ввозного» НДС (этим документом служит декларация на товар с таможенной отметкой «выпуск разрешен»).

А если уплаченный на таможне НДС оказался выше фактического?

Если случилось так, что НДС, рассчитанный при ввозе товара, оказался выше того, который включен в окончательную стоимость товара, то в теории компания имеет право на возмещение излишне уплаченной суммы из казны. На практике не так просто добиться от ФНС возврата бюджетных денег. Но при обоснованном обращении, подкрепленном таможенной, бухгалтерской, банковской документацией можно достичь положительного решения. Тогда, как правило, ФНС возвращает излишне уплаченный НДС не живыми деньгами, но засчитывает его в счет будущих уплат налогов, такой своеобразный авансовый платеж.

Товары, которые не облагаются НДС при ввозе

Существует немало категорий товаров, при импорте которых не уплачивается НДС на таможне. Медицинское оборудование не облагается НДС при представлении государственной регистрации; племенной скот; рыбная продукция, добытая или переработанная российской компанией.

НДС на таможне, пример расчета:

Допустим, ООО «Василёк» закупило у иностранного поставщика посуду, стоимость контракта составила 20 тыс. долларов. Услуги по транспортировке составили 6 тыс. долларов. На упаковку и маркировку ушло еще 2 тыс. долларов. Таким образом, таможенная стоимость составила 28 тыс. долларов. Никакими дополнительными налогами и сборами эта продукция не облагается. Таможенная пошлина — 15%. От 28 тыс. долларов это 4,2 тыс. долларов.

Таким образом получаем расчет по таможенному НДС:

($20 тыс. + $2 тыс. + $6тыс. + $4,2 тыс. ) x 0,2 = $ 6 440

) x 0,2 = $ 6 440

6 440 долларов составит НДС в поставке с такими условиями. Далее, когда партия будет распродана, и появится фактический НДС, скажем, 10 тыс. долларов, компания должна будет доплатить в отчетный период в налоговую 3 560 долларов.

Таможенный брокер КВТ Сервис делает идеальное доступным.

Позвоните и убедитесь сами +7 (495) 107-02-72

Как рассчитать НДС при аренде муниципального имущества

Как рассчитать НДС при аренде муниципального имущества — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

05.03.2022

Минфин разъяснил, как вести учет НДС при аренде муниципального имущества у органа местного самоуправления.

В письме от 14.02.2022 № 03-07-11/9992 отмечается, что при аренде муниципального имущества у органа местного самоуправления арендатор указанного имущества должен уплатить в бюджет НДС, исходя из стоимости этой услуги с учетом НДС.

При этом по нормам статьи 164 НК РФ расчет НДС производится налоговым агентом расчетным методом исходя из налоговой ставки, которая определяется как процентное отношение ставки 20% к налоговой базе, принятой за 100 и увеличенной на 20%, то есть как отношение 20/120.

Темы: арендные платежи, налоговый агент по ндс, аренда имущества

Рубрика: Аренда , Налог на добавленную стоимость (НДС)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Власти снизили госпошлину за регистрацию изменений в договорах аренды Когда раздача бесплатных билетов в театр освобождена от НДС Пилотный проект по возврату НДС иностранцам продлен на 2023 год Самое новое в «1С:Бухгалтерии 8»: НДС с межценовой разницы Когда аренда помещения приводит к созданию обособленного подразделения

Опросы

Годовая премия в 2023 году

Ожидаете ли вы выплаты годовой премии в 2023 году?

Да, у нас годовую премию должны выплатить.

Нет, в нашей организации премии по итогам 2022 года выплачивать не будут.

У нас вообще премии работникам не выплачиваются.

Мероприятия

14 декабря 2022 года — Вебинар «Комплексная автоматизация производственной безопасности крупных компаний c 1С:EHS КОРП» | 1C:Лекторий: 8 декабря 2022 года (четверг, начало в 10:00) — ЕНС. Нормативное правовое регулирование, поддержка в 1С 1C:Лекторий: 13 декабря 2022 года (вторник, начало в 10:00) — Персонифицированный учет и отчетность в 2023 году: обзор изменений |

Все мероприятия

Налог на добавленную стоимость (определение, формула)

Налог на добавленную стоимость (НДС) является косвенным налогом, который взимается в момент потребления товаров и услуг и взимается при добавлении стоимости на различных этапах производства/ распределение, начиная с закупки сырья и заканчивая продажей готовой продукции розничным потребителям.

НДС взимается со стоимости продукции на каждом этапе, и его полное бремя несет только конечный потребитель, поскольку производитель продукции или участники цепочки поставок могут зачесть уплаченный ими НДС. (т. е.) до тех пор, пока покупатель не станет конечным пользователем, приобретенные товары являются затратами для бизнеса, и налог, уплачиваемый с этих покупок, может быть уменьшен из налога, который они взимают со своих клиентов.

Взимается в зависимости от потребления товаров, а не от доходов потребителей.

Содержание

- Что такое налог на добавленную стоимость (НДС)?

- Calculation of Value Added Tax

- Examples

- Example #1

- Example#2

- Advantages

- Disadvantages

- Limitations

- Conclusion

- Recommended Articles

Calculation of Value Added Tax

НДС, подлежащий уплате правительству = исходящий НДС – входной НДС

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство?Ссылка на статью будет Гиперссылка

д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство?Ссылка на статью будет Гиперссылка

Например:

Источник: Налог на добавленную стоимость (НДС) (wallstreetmojo.com)

- Выходной НДС = Это налог, взимаемый с продажи товаров. Начисляется на цену реализации товара.

- Входной НДС = Это налог, уплачиваемый при покупке товаров. Уплачивается по себестоимости товара.

Примеры

Пример №1

Theo — шоколад, производимый и продаваемый в США. В США налог на добавленную стоимость составляет 10%.

- Производитель Тео закупает сырье по цене 10 долларов США плюс НДС в размере 1 доллара США, который подлежит уплате правительству США. Общая сумма оплаты составляет 11 долларов.

- Производитель продает Тео розничному продавцу за 20 долларов плюс НДС в размере 2 долларов, что составляет 22 доллара. Тем не менее, Производитель платит только 1 доллар США правительству США, так как это общая сумма НДС, подлежащая уплате на данном этапе, поскольку выходной НДС 2 доллара уменьшается на входной НДС в размере 1 доллар, уплаченный при закупке сырья.

Уплаченный 1 доллар США представляет собой НДС на добавленную стоимость, внесенную в себестоимость 10 долларов США (20 долларов США – 10 долларов США)

Уплаченный 1 доллар США представляет собой НДС на добавленную стоимость, внесенную в себестоимость 10 долларов США (20 долларов США – 10 долларов США) - Затем продавец продает Theo конечному потребителю за 30 долларов плюс НДС в размере 3 долларов, что в сумме составляет 33 доллара. Продавец платит 1 доллар правительству США (выходной НДС 3 доллара за вычетом входного НДС, уплаченного производителю 2 доллара). Уплаченный 1 доллар США представляет собой НДС на добавленную стоимость, внесенную в себестоимость в размере 10 долларов США. ($30-$20)

Уплаченный 1 доллар США представляет собой НДС на добавленную стоимость, внесенную в себестоимость 10 долларов США (20 долларов США – 10 долларов США)

Уплаченный 1 доллар США представляет собой НДС на добавленную стоимость, внесенную в себестоимость 10 долларов США (20 долларов США – 10 долларов США)Example#2

Polo — фирменная рубашка в США. Ставка НДС/налога с продаж в США составляет 10%.

Без налога:

Производитель Polo тратит 20 долларов на сырье для производства рубашки, затем то же самое продается розничному продавцу за 30 долларов, и последний, наконец, продает рубашку конечному потребителю за 40 долларов.

С налогом с продаж:

В приведенном выше примере входная стоимость для производителя составит 20 долларов. То же самое будет продано розничному продавцу по цене 30 долларов, а окончательная цена, взимаемая с потребителей, составляет 44 доллара (себестоимость 40 плюс НДС при 10 % составляет 4 доллара, поэтому в сумме получается 44 доллара). Этот потребитель платит налог с продаж в размере 4 долларов. Розничный продавец собирает налог с потребителя и платит его правительству.

То же самое будет продано розничному продавцу по цене 30 долларов, а окончательная цена, взимаемая с потребителей, составляет 44 доллара (себестоимость 40 плюс НДС при 10 % составляет 4 доллара, поэтому в сумме получается 44 доллара). Этот потребитель платит налог с продаж в размере 4 долларов. Розничный продавец собирает налог с потребителя и платит его правительству.

С НДС:

В приведенном выше примере Производитель заплатит 22 доллара США за сырье (20 долларов США за стоимость плюс 2 доллара США НДС), Производитель возьмет 2 доллара США НДС, уплаченного в качестве входного кредита. То же самое будет продано розничным торговцам производителем по цене 33 доллара (себестоимость + добавленная стоимость = 20 долларов + 10 долларов = 30 долларов плюс НДС @ 10% составляет 3 доллара, поэтому в сумме составляет 33 доллара). Здесь производитель платит 1 доллар правительству (3 доллара исходящего НДС — 2 доллара входного НДС), а окончательная цена, взимаемая с потребителя, составляет 44 доллара (себестоимость + добавленная стоимость = 30 долларов + 10 долларов = 40 долларов плюс НДС при 10 % составляет 4 доллара, поэтому в сумме получается 44 доллара). Здесь розничный торговец заплатит правительству 1 доллар (4 доллара исходящего НДС — 3 доллара входного НДС). Хотя налог взимается на различных этапах, конечный потребитель платит полный налог в размере 4 долларов.

Здесь розничный торговец заплатит правительству 1 доллар (4 доллара исходящего НДС — 3 доллара входного НДС). Хотя налог взимается на различных этапах, конечный потребитель платит полный налог в размере 4 долларов.

Таким образом, как в НДС/налоге с продаж, сумма налога остается прежней, и ее несет только конечный потребитель, но предпочтение отдается НДС, так как он взимается на каждом этапе и каждый участник механизма выступает налогом коллектор для правительства и уклонение от уплаты налогов в нем минимально. Это сложнее, чем налог с продаж.

Преимущества

- Доходы государства в рамках системы НДС будут постоянными, поскольку это налог на потребление.

- Обеспечивает лучшее соблюдение налогового законодательства и максимально сокращает уклонение от уплаты налогов благодаря эффекту наверстывания.

- Доход, полученный правительством от НДС, огромен, так как это низкая ставка налога, применяемая к потреблению товаров.

- НДС можно контролировать и администрировать более эффективно по сравнению с другими преобладающими налогами.

- Считается нейтральным налогом, поскольку им облагаются все виды бизнеса.

- Его законы и правила очень прозрачны, а налог собирается на разных этапах небольшими частями.

- Этот налог взимается с добавленной стоимости на каждом этапе, а не с общей цены, поэтому эффект каскадирования отсутствует.

- Есть число налогоплательщиковНалогоплательщикиНалогоплательщик — это физическое или юридическое лицо, которое должно платить налог правительству на основе своего дохода, и в техническом смысле они несут ответственность, подлежат или обязаны платить налог правительству основано на налоговом законодательстве страны. подробнее в этой системе, поскольку он взимается на различных этапах, и все конечные потребители платят налог на потребление независимо от их дохода.

- Преимущество для государства в том, что даже за товары, которые остаются на складе либо у дистрибьютора, либо у розничного продавца, государство получает часть налога.

Недостатки

- НДС немного сложен, так как определение добавленной стоимости на каждом этапе – непростая работа.

- Его реализация в биллинговой системе может быть дорогостоящей.

- Может считаться эффективным только тогда, когда конечные потребители осведомлены о налоговой системе; в противном случае возможно уклонение от уплаты налогов.

- Производитель и дистрибьюторы должны уплатить налог авансом, поскольку уплата налога не может быть отложена до тех пор, пока товары не будут проданы конечным пользователям.

- Конечный потребитель ничего не получает и не теряет в системе НДС, поскольку для него нет кредита.

- Поскольку НДС является налогом на расходы, этот налог является регрессивным. Регрессивный налогРегрессивный налог — это система налогообложения, при которой все граждане страны облагаются налогом по одинаковой ставке, независимо от уровня их дохода. В результате более значительный процент дохода группы с низким доходом облагается налогом по сравнению с группой с высоким доходом. Читать далее в природе, и это больше влияет на бедных, чем на богатых, поскольку они тратят большую долю своего дохода. .

.

.Ограничения

Поскольку НДС является налогом на потребление, он является дополнительным бременем для конечных потребителей. Этот налог добавляется к цене продуктов, и конечный потребитель не может воспользоваться никаким кредитом или зачетом уплаченного им НДС. Следовательно, это может повлиять на структуру потребления потребителей, а спрос и предложение на товары могут различаться. Хотя он приносит доход правительству, он может снизить покупательную способность потребителя и привести к потере доходов для экономики в целом. Налог будет считаться неэффективным, если доходы, потерянные из-за изменения спроса, превышают доходы, полученные государством за счет взимания НДС. Это также известно как безвозвратная потеря Безвозвратная потеря Когда две фундаментальные силы экономики: спрос и предложение не сбалансированы, это приводит к безвозвратной потере. Безвозвратные потери можно рассчитать, построив график спроса и предложения. читать далее.

Заключение

НДС является одной из самых эффективных систем налогообложения. В слаборазвитых и развивающихся странах он вносит значительный вклад в доход правительства, поскольку он представлен в форме налога на потреблениеФорма налога на потреблениеНалог на потребление — это тип косвенного налога, который вы платите за использование или «потребление» товаров и услуг. Также называемый налогом на расходы, он включает в себя продажи, акцизы, тарифы или некоторые налоги на имущество. читать далее. В случае НДС можно избежать уклонения от уплаты налогов, в отличие от налога с продаж. Налог с продаж Правительство взимает налог с продаж на потребление различных товаров и услуг в виде процента, добавленного к продукту и услугам, от которых правительство получает доход и приносит благосостояние компании. В Соединенных Штатах 38 разных штатов имеют разные налоги, от Аляски (1,76%) до Теннесси (9).0,45%). читать дальше, где легко возиться. Это обеспечивает сбалансированную налоговую систему в стране. Это также обеспечивает справедливость и единообразие в процессе.

В слаборазвитых и развивающихся странах он вносит значительный вклад в доход правительства, поскольку он представлен в форме налога на потреблениеФорма налога на потреблениеНалог на потребление — это тип косвенного налога, который вы платите за использование или «потребление» товаров и услуг. Также называемый налогом на расходы, он включает в себя продажи, акцизы, тарифы или некоторые налоги на имущество. читать далее. В случае НДС можно избежать уклонения от уплаты налогов, в отличие от налога с продаж. Налог с продаж Правительство взимает налог с продаж на потребление различных товаров и услуг в виде процента, добавленного к продукту и услугам, от которых правительство получает доход и приносит благосостояние компании. В Соединенных Штатах 38 разных штатов имеют разные налоги, от Аляски (1,76%) до Теннесси (9).0,45%). читать дальше, где легко возиться. Это обеспечивает сбалансированную налоговую систему в стране. Это также обеспечивает справедливость и единообразие в процессе.

Рекомендуемые статьи

Эта статья представляет собой руководство по тому, что такое налог на добавленную стоимость и его определение. Здесь мы представляем вам формулу для расчета НДС вместе с примерами, преимуществами и недостатками. Вы можете узнать больше о фиксированном доходе из следующих статей –

Здесь мы представляем вам формулу для расчета НДС вместе с примерами, преимуществами и недостатками. Вы можете узнать больше о фиксированном доходе из следующих статей –

- Что такое налоги на заработную плату?

- Формула предельной налоговой ставки

- Что такое налоговое удержание?

- Примеры косвенных налогов

Как рассчитать НДС и выставить счета-фактуры | Руководство по НДС

Как добавить НДС к ценам

Для каждой ставки НДС существует очень простая формула. Вы умножаете свою цену на 1,05 для ставки НДС 5%, на 1,20 для ставки НДС 20% или оставляете цену как есть для ставки НДС 0%.

Вы не добавляете НДС к продуктам или услугам, не входящим в сферу охвата или освобожденным от НДС, которые вы можете продавать.

Что такое счета-фактуры?

Счет-фактура с НДС сообщает покупателю, сколько НДС он заплатил за покупку. Это важная информация, поскольку некоторые из ваших клиентов могут потребовать возмещения этого НДС. Если вы зарегистрированы как плательщик НДС, вы должны выставлять счета-фактуры.

Если вы зарегистрированы как плательщик НДС, вы должны выставлять счета-фактуры.

Пример счета-фактуры с НДС

Ниже приведены сведения, которые необходимо указать в счете-фактуре с НДС. Логотип и условия оплаты не требуются, но они помогут вашему счету выглядеть более профессионально.

НДС пункт

Если вы выставляете счет более чем через две недели после того, как товары или услуги были доставлены, добавьте в свой счет дополнительную строку с надписью «Точка налогообложения НДС» с датой доставки рядом с ней. Это может помочь вашим бизнес-клиентам быстрее потребовать возврата НДС.

Руководство по НДС для бизнеса

Начинаете с НДС? Хотите узнать больше о том, как MTD для НДС влияет на вас? Это руководство поможет вам разобраться.

- Что такое НДС и в каком размере?

Вы, наверное, уже слышали об НДС — это налог на добавленную стоимость, который добавляется к ценам в Великобритании.

- Регистрация плательщика НДС

Узнайте, нужно ли вашему бизнесу беспокоиться об НДС.

И если да, узнайте, как стать плательщиком НДС. - Расчет НДС и выставление счетов-фактур

Если вы зарегистрированы как плательщик НДС, вы должны добавить НДС к своим ценам. Также необходимо выставлять счета-фактуры с НДС. Выясни как.

- Возврат НДС

Предприятия, зарегистрированные как плательщики НДС, могут потребовать возмещения НДС, который они уплачивают по коммерческим расходам. Давайте узнаем, как это сделать.

- Расчет возмещения или платежа НДС

Расчет НДС — это простая математика. Отслеживание всех ваших транзакций — сложная часть. Изучим процесс.

- Подача декларации по НДС через Making Tax Digital

После того, как вы зарегистрируетесь в качестве плательщика НДС, вам нужно будет регулярно подавать декларации через Интернет и сверяться с HMRC. Вот как.

- Инструменты и руководства для вашего бизнеса

Теперь вы знаете все тонкости НДС, но уследить за всем этим может быть непросто. У Xero есть ресурсы, чтобы помочь.

И если да, узнайте, как стать плательщиком НДС.

И если да, узнайте, как стать плательщиком НДС.

Об авторе