Как рассчитать оборотные средства: что это и как рассчитать

Собственные оборотные средства. Формула. Пример

Главная » Коэффициентный анализ » Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

Собственные оборотные средства — это абсолютный показатель, который используется для определения Ликвидности предприятия. По сути, этот показатель определяет, насколько оборотные активы предприятия больше чем его краткосрочные долги. В зарубежной литературе собственные оборотные средства еще называют рабочим капиталом предприятия (working capital, net working capital).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Содержание

- Инфографика: Собственные оборотные средства

- Что такое собственные оборотные средства (СОС). Экономический смысл

- Собственные оборотные средства. Формула расчета по балансу

- Что такое оборотные активы?

- Собственные оборотные средства.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Разберем общий экономический смысл показателя. Собственные оборотные средства предприятия показывают платежеспособность/ликвидность предприятия. Показатель используется для оценки предприятия на возможность рассчитаться с долгами с помощью своих оборотных активов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Собственные оборотные средства. Синонимы

Синонимы показателя собственные оборотные средства:

- собственный оборотный капитал,

- рабочий капитал предприятия,

- working capital,

- net working capital (NWC),

- СОС.

Не путайте собственные оборотные средства с коэффициентом обеспеченности собственными оборотными средствами! Этот показатель абсолютный, в то время как коэффициент всегда относительный. Про этот коэффициент я подробно писал в статье: Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Собственные оборотные средства. Формула расчета по балансуПройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel

Формула расчета собственных оборотных средств:

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Что такое оборотные активы?Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

Формула расчета СОС согласно Распоряжению Федерального управления по делам о несостоятельности (банкротства) от 12 августа 1994 г.№ 31-р О Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса выглядит следующим образом:

Собственные оборотные средства = стр.490 — стр.190

По-новому балансу (после 2011 года) формула будет иметь следующий вид:

СОС = стр.1200 — стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 + стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

В английской литературе данный показатель по (МСФО) будет рассчитываться следующим образом:

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,

CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства.

Собственные оборотные средства

| Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО «Уралкалий»Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076

Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220

Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875

Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС >0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Собственные оборотные средства могут быть больше нуля, равны и меньше нуля. Как правил, собственные оборотные средства = 0 для новых предприятий. Если СОС >0, то это говорит о том, что финансовое состояние (платежеспособность) предприятия в норме, если <0, то предприятие финансово неблагополучно, т.к. у него не хватает денежных средств для покрытия долгов.

Резюме

В статье разобрали показатель «собственные оборотные средства», который является одним из важных показателей для оценки платежеспособности/ликвидности предприятия. Не путайте его с коэффициентом обеспеченности собственным оборотными средствами, т.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Автор: Жданов Василий Юрьевич, к.э.н.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Оборотный капитал: что это и как рассчитать

В обзоре вы узнаете:

- 1.Что это

- 2.Как рассчитать

- 3.Компоненты

- 4.Когда капитал очень большой

- 5.Когда капитал отрицательный

- 6.Коэффициенты

Что такое оборотный капитал

Оборотный капитал — это собственные средства компании, стоимость которых может переноситься в текущие затраты в течение одного производственного или торгового цикла.

Более точное название показателя — чистый оборотный капитал, встречаются оба варианта.

Размер оборотного капитала компании — это важный показатель, который характеризует ее текущее (краткосрочное) финансовое положение.

Чтобы объяснить, в чем суть оборотного капитала, сначала следует рассмотреть, что такое капитал вообще, и о том, как устроен главный финансовый отчет — отчет о финансовом положении или баланс.

Под капиталом, или собственным капиталом компании, понимают ее собственные средства. Что это значит?

У любой компании есть ее активы и обязательства. Активы — это то, чем компания располагает — это имущество, деньги, финансовые вложения, а также разные обязательства контрагентов перед компанией. Обязательства — это сумма того, что компания должна другим. Они включают в себя взятые кредиты и займы, а также разные обязательства, возникающие в ходе ее деятельности, — например, обязательства выплатить зарплату работникам, поставить товар по полученной предоплате, заплатить за полученные компанией услуги и прочее.

Разница между активами компании и ее обязательствами — это и есть собственные средства компании или ее капитал.

Для лучшего понимания, можно применить это к себе. Допустим у вас есть, квартира, машина, вы ждете зарплату в конце месяца, у вас есть депозиты в банке и ценные бумаги. Это все ваши активы. Но у вас есть долг по ипотеке, и вам нужно заплатить за обучение ребенка в музыкальной школе — это ваши обязательства. А ваш капитал — это разница между всеми вашими активами и вашими обязательствами.

Размер капитала — это важный показатель финансового состояния. Если ваши обязательства превышают все то, что у вас есть, то ваш капитал будет отрицательным и это повод для тревоги.

Основная форма финансовой отчетности компании — это отчет о финансовом состоянии, который чаще называется балансом. На одной стороне баланса — активы, а на другой стороне — пассивы. Пассивы — это обязательства и капитал компании вместе взятые. Баланс заключается в том, что сумма активов всегда равна сумме пассивов.

Для понимания сути оборотного капитала важно знать, что активы в балансе располагаются в порядке возрастания или, наоборот, в порядке убывания их ликвидности. При этом обязательства в пассиве располагаются по срокам их исполнения, а порядок их расположения соответствует порядку в активах. Например, если в балансе сначала обозначены малоликвидные активы, а наиболее ликвидные активы — деньги, отмечены в конце списка, то обязательства будут показаны в порядке от самых долгосрочных к самым краткосрочным.

При этом активы разделены на два раздела — внеоборотные и оборотные. Обязательства тоже в балансе делятся на долгосрочные (сроком исполнения свыше года) и краткосрочные.

Оборотный капитал — это частный случай капитала. Он показывает размер текущих собственных средств как разницу между оборотными активами и краткосрочными обязательствами.

Таким образом, если собственный капитал характеризует финансовое положение компании в целом, то оборотный капитал характеризует именно финансовое положение в самой ближайшей перспективе.

Размер оборотного капитала показывает, насколько устойчива компания в каждом производственном или торговом цикле. Оборотный капитал помогает понять, не грозит ли компании неисполнение текущих обязательств и насколько она нуждается в срочном привлечении денег.

Положительный оборотный капитал — это, как правило, признак краткосрочного финансового благополучия компании. У компании достаточно ликвидных активов как для погашения краткосрочных обязательств, так и для самостоятельного финансирования роста своего бизнеса.

Отрицательный оборотный капитал означает, как правило, что активы используются неэффективно. При отрицательном оборотном капитале компания может столкнуться с кризисом ликвидности, и компании придется занимать деньги для покрытия так называемого «кассового разрыва», а может и вообще увеличить объем заимствований, что может даже усугубить проблему.

Как рассчитать оборотный капитал

Оборотный капитал рассчитывается как разница между суммой оборотных активов и суммой краткосрочных обязательств.

ОК = ОА — КО, где

ОК — оборотный капитал,

ОА — оборотные активы,

КО — краткосрочные обязательства.

Значения для расчета оборотного капитала непосредственно указываются в балансе компании как «Итого оборотные активы» и «Итого краткосрочные обязательства».

Из чего рассчитывается оборотный капитал

Компоненты оборотного капитала

Кроме размера оборотного капитала и его непосредственных составляющих — объема краткосрочных обязательств и размера оборотных активов, для лучшего понимания краткосрочной финансовой устойчивости полезно знать более детальный состав и структуру этих активов и обязательств. Такая детализация даст возможность точнее понять эффективность деятельности компании.

Важно выделить такие группы оборотных активов:

- Запасы

- Дебиторская задолженность

- Деньги и краткосрочные финансовые вложения

- Прочие оборотные активы

Из краткосрочных обязательств важно выделить:

- Кредиторскую задолженность

- Финансовый долг

- Другие краткосрочные обязательства

К оборотным активам относят наиболее ликвидные активы. Но критерием оборотности служит даже не ликвидность, а то, как стоимость этих активов уходит в состав затрат. Если оборудование переносит свою стоимость в затраты по частям, по мере износа, то стоимость расходных материалов попадает в затраты целиком, по мере использования материалов. Поэтому станок — это внеоборотный актив, а металл, который обрабатывается на этом станке, актив оборотный.

Но критерием оборотности служит даже не ликвидность, а то, как стоимость этих активов уходит в состав затрат. Если оборудование переносит свою стоимость в затраты по частям, по мере износа, то стоимость расходных материалов попадает в затраты целиком, по мере использования материалов. Поэтому станок — это внеоборотный актив, а металл, который обрабатывается на этом станке, актив оборотный.

Запасы

Запасы включают сырье для производства, материалы, уже задействованные в процессе, а также всю еще не проданную готовую продукцию.

Дебиторская задолженность

Дебиторская задолженность — это обязательства партнеров перед компанией, которые возникли в ходе сотрудничества. Дебиторская задолженность бывает двух видов и возникает двумя путями.

- 1.Обязательства по авансам поставщиков и подрядчиков. Такие обязательства возникают, когда компания заплатила подрядчикам и поставщикам за сырье или услуги и ожидает, что партнеры выполнят перед ней обязательства.

- 2.Обязательства по оплате продукции потребителем на условиях предварительной поставки. Такие обязательства возникают, когда компания продала свою продукцию или услуги заказчикам и ожидает оплату за свою работу.

Деньги и краткосрочные финансовые вложения

Это наиболее ликвидные активы компании. Возврат краткосрочных финансовых вложений компания ожидает в пределах года, а деньги компания может использовать на свои нужды в любой момент.

Прочие оборотные активы

К таким активам относятся ликвидное имущество или обязательства перед компанией, которыми она располагает помимо основной деятельности. Например, к таким прочим оборотным активам могут относиться еще не полученные штрафы и компенсации в пользу компании, присужденные по решению суда.

Краткосрочные обязательстваКраткосрочные обязательства — это все денежные или имущественные обязательства компании, которые она должна исполнить в течение года.

Кредиторская задолженность

Кредиторская задолженность — это дебиторская задолженность наоборот. Это возникающие в ходе основной деятельности обязательства компании перед своими партнерами. Как и дебиторская, кредиторская задолженность бывает двух видов и может, соответственно, возникать двумя путями.

- 1.Обязательства по оплате продукции или услуг поставщиков и подрядчиков. Такие обязательства возникают, когда компания получила от поставщиков и подрядчиков материалы или воспользовалась их услугами, и должна оплатить выставленные счета.

- 2.Обязательства по авансам покупателей и заказчиков. Такие обязательства возникают, когда компания получила аванс от покупателей и заказчиков и должна поставить товар или оказать оплаченные услуги.

Финансовый долг

Сюда входят обязательства по полученным кредитам и займам, а также по выпущенным облигациям.

Другие краткосрочные обязательства

К ним относятся как обязательства, связанные с основной деятельностью компании, так и различные непроизводственные или неторговые обязательства. Например это:

Например это:

- Обязательства по выплате заработной платы или социального обеспечения;

- Обязательства по выплате дивидендов;

- Налоговые обязательства;

- Наложенные штрафы и т.п.

Разнообразные сравнения и сопоставления компонентов оборотного капитала как между собой, так и с другими показателями позволяют получить более детальную информацию о текущем финансовом положении компании.

Всегда ли хорошо, когда оборотный капитал большой?

Значительный размер капитала — это запас прочности и финансовой устойчивости. Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Однако, значительный размер оборотного капитал может указывать на то, что у компании чрезмерные запасы, что повышает надежность, или что она не инвестирует в развитие излишки денежных средств.

Например оборотный капитал «Сургутнефтегаза» составляет около ₽1,4 трлн. Только запас наличности на счетах компании позволяет покрыть все текущие обязательства, но при этом на банковских депозитах компания постоянно держит более ₽1 трлн.

Большой оборотный капитал на примере ПАО «Сургутнефтегаз»

Всегда ли плохо, когда оборотный капитал отрицательный?

Достаточность оборотного капитала может очень сильно разниться в зависимости от бизнес-модели или от сферы деятельности компании. В некоторых случаях отрицательный оборотный капитал — вполне нормальное явление. Если у компании короткий производственный или торговый цикл или, иными словами, высокая оборачиваемость, то отрицательный оборотный капитал уже не так и важен. Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Отрицательный чистый оборотный капитал на примере ПАО «Магнит»

Напротив, для компаний, производящих штучную, дорогую и капиталоемкую продукцию, например, авиастроительных компаний, оборотный капитал должен быть достаточным, а отрицательный оборотный капитал может стать значительной проблемой.

Тонкие настройки

Оборотный капитал — важный показатель, но он дает лишь общую картину текущего финансового положения компании. Более того, работая только с показателем оборотного капитала, можно не заметить важных процессов, происходящих в компании. Допустим, оборотные активы компании почти полностью состояли из денег на счетах — и через год размер краткосрочных обязательств и оборотных активов остался прежним, но вместо денег на счетах теперь у компании просроченная дебиторская задолженность. Размер оборотного капитала остался тем же, но способность компании отвечать по обязательствам коренным образом изменилась.

Поэтому для более детального и глубокого изучения финансового состояния компании финансовые аналитики используют разные показатели, построенные с участием компонентов оборотного капитала.

Примером такой более тонкой настройки может служить показатель операционного оборотного капитала.

ООК = (ОА — КФВ) — (КО — КЗС), где

ООК — операционный оборотный капитал;

ОА — оборотные активы;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства;

КЗС — краткосрочные заемные средства.

То есть при расчете операционного оборотного капитала не будут учитываться активы и обязательства финансового характера. В примере с «Сургутнефтегазом» значения оборотного капитала и операционного оборотного капитала будут различаться очень сильно.

Коэффициент текущей ликвидности можно получить в результате деления размера оборотных активов на размер краткосрочных обязательств (КТЛ = ОА / КО). Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Кроме операционного оборотного капитала и коэффициента текущей ликвидности в финансовом анализе широко применяются такие коэффициенты на основе компонентов оборотного капитала:

- Коэффициент мобильности оборотных средств

Как считается: Сумма денежных средств и финансовых вложений делится на размер оборотных активов.

Что показывает: Уровень ликвидности оборотных активов.

- Коэффициент мобильности имущества

Как считается: Размер оборотных активов делится на размер всех активов.

Что показывает: Степень ликвидности активов.

- Коэффициент обеспеченности собственными оборотными средствами

Как считается: Собственный капитал за минусом размера внеоборотных активов делится на размер оборотных активов.

Что показывает: Степень финансовой устойчивости.

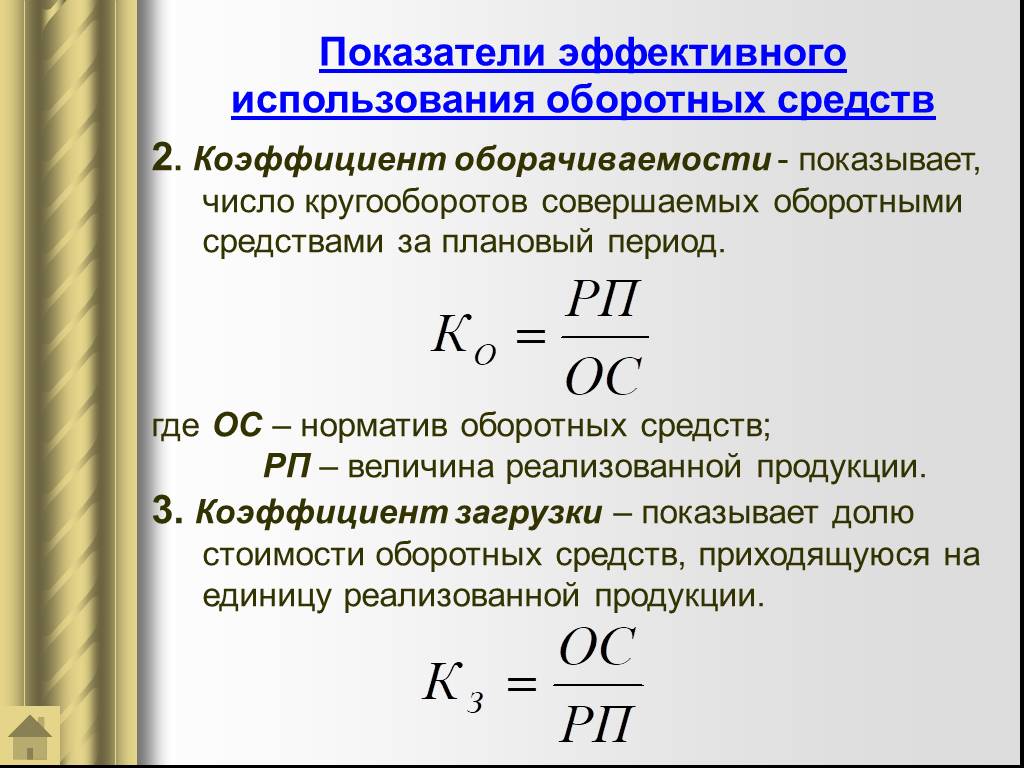

- Коэффициент оборачиваемости запасов

Как считается: Размер выручки делится на среднегодовой размер запасов.

Что показывает: Эффективность управления запасами.

- Коэффициент оборачиваемости дебиторской задолженности

Как считается: Размер выручки делится на среднегодовой размер дебиторской задолженности.

Что показывает: Эффективность управления дебиторской задолженностью.

- Коэффициент оборачиваемости оборотных активов

Как считается: Размер выручки делится на среднегодовой размер оборотных активов.

Что показывает: Эффективность использования оборотных активов.

Что такое оборотный капитал? Как рассчитать и почему это важно

Финансовым командам, которые хотят знать, смогут ли их компании выдержать неожиданный спад или кризис, необходимо иметь представление о двух показателях: оборотном капитале и денежном потоке. Эти два показателя иллюстрируют различные аспекты финансового здоровья компании.

В то время как денежный поток измеряет, сколько денег компания генерирует или потребляет за определенный период, оборотный капитал представляет собой разницу между текущими активами компании, включая денежные средства и другие активы, которые могут быть преобразованы в денежные средства в течение года, и ее текущими обязательствами, таких как заработная плата, кредиторская задолженность и начисленные расходы.

Предприятие, поддерживающее положительный оборотный капитал, скорее всего, будет иметь большую способность противостоять финансовым трудностям и гибкость для инвестиций в рост после выполнения краткосрочных обязательств.

Что такое оборотный капитал?

Оборотный капитал рассчитывается путем вычитания текущих обязательств из текущих активов, перечисленных в балансе компании. Оборотные активы включают денежные средства, дебиторскую задолженность и товарно-материальные запасы. Текущие обязательства включают кредиторскую задолженность, налоги, заработную плату и проценты.

Ключевые выводы

- Оборотный капитал — это финансовый показатель, рассчитываемый как разница между текущими активами и текущими обязательствами.

- Положительный оборотный капитал означает, что компания может оплачивать свои счета и инвестировать для стимулирования роста бизнеса.

- Управление оборотным капиталом направлено на обеспечение того, чтобы компания могла покрывать повседневные операционные расходы, используя свои финансовые ресурсы наиболее продуктивным и эффективным способом.

Оборотный капитал Объяснение

В качестве финансового показателя оборотный капитал помогает планировать будущие потребности и обеспечивать наличие у компании достаточного количества денежных средств и их эквивалентов для покрытия краткосрочных обязательств, таких как неуплаченные налоги и краткосрочная задолженность.

В качестве финансового показателя оборотный капитал помогает планировать будущие потребности и обеспечивать наличие у компании достаточного количества денежных средств и их эквивалентов для покрытия краткосрочных обязательств, таких как неуплаченные налоги и краткосрочная задолженность.Пример: Производитель имеет активы на общую сумму 220 000 долларов и пассивы на общую сумму 130 000 долларов.

Почему оборотный капитал важен?

Оборотный капитал используется для финансирования операций и выполнения краткосрочных обязательств. Если у компании достаточно оборотного капитала, она может продолжать платить своим сотрудникам и поставщикам и выполнять другие обязательства, такие как процентные платежи и налоги, даже если у нее возникнут проблемы с денежными потоками.

Оборотные средства также можно использовать для финансирования роста бизнеса, не влезая в долги. Если компании действительно необходимо занять деньги, демонстрация положительного оборотного капитала может облегчить получение кредита или других форм кредита.

Перед финансовыми отделами ставится двоякая цель: иметь четкое представление о том, сколько наличных денег имеется в наличии в любой момент времени, и работать с бизнесом, чтобы поддерживать достаточный оборотный капитал для покрытия обязательств, а также некоторую свободу действий для роста и непредвиденных обстоятельств.

Преимущества оборотного капитала

Оборотный капитал может помочь сгладить колебания доходов. Многие предприятия испытывают некоторую сезонность в продажах, например, в одни месяцы продается больше, чем в другие. Имея достаточный оборотный капитал, компания может делать дополнительные закупки у поставщиков, чтобы подготовиться к напряженным месяцам, выполняя при этом свои финансовые обязательства в периоды, когда она приносит меньше доходов.

Например, розничный продавец может получать 70% своего дохода в ноябре и декабре, но ему необходимо покрывать расходы, такие как аренда и заработная плата, в течение всего года. Анализируя свои потребности в оборотном капитале и поддерживая адекватный буфер, ритейлер может убедиться, что у него достаточно средств, чтобы запастись запасами до ноября и нанять временных сотрудников на пик сезона, планируя, сколько постоянных сотрудников он может поддерживать.

Оборотный капитал и баланс

Оборотный капитал рассчитывается на основе текущих активов и текущих обязательств, отраженных в балансовом отчете компании. Балансовый отчет является одним из трех основных финансовых отчетов, которые составляют предприятия; два других — это отчет о прибылях и убытках и отчет о движении денежных средств.

Балансовый отчет представляет собой моментальный снимок активов, обязательств и акционерного капитала компании на определенный момент времени, например, на конец квартала или финансового года. Бухгалтерский баланс включает в себя все активы и обязательства компании, как краткосрочные, так и долгосрочные.

Активы в балансе перечислены по категориям в порядке ликвидности, начиная с денежных средств и их эквивалентов. В нем также перечислены обязательства по категориям, где сначала идут текущие обязательства, а затем долгосрочные обязательства.

Как рассчитать оборотный капитал

Оборотный капитал рассчитывается как текущие активы за вычетом текущих обязательств, как указано в балансе.

Формула оборотного капитала

оборотный капитал = текущие активы — текущие обязательства

Положительный и отрицательный оборотный капитал

Компания имеет положительный оборотный капитал, если у нее достаточно денежных средств, дебиторской задолженности и других ликвидных активов для покрытия своих краткосрочных обязательств, таких как кредиторская задолженность и краткосрочная задолженность.

Напротив, у компании отрицательный оборотный капитал, если у нее недостаточно оборотных средств для покрытия краткосрочных финансовых обязательств. У компании с отрицательным оборотным капиталом могут возникнуть проблемы с платежами поставщикам и кредиторам, а также трудности с привлечением средств для стимулирования роста бизнеса. Если ситуация сохранится, в конечном итоге он может быть вынужден закрыться.

Элементы, включенные в оборотный капитал

Текущие активы и обязательства, используемые для расчета оборотного капитала, обычно включают следующие элементы:

Текущие активы

включают денежные средства и другие ликвидные активы, которые могут быть обращены в денежные средства в течение одного года с отчетной даты, в том числе:

- Денежные средства, включая деньги на банковских счетах и непогашенные чеки от клиентов.

- Рыночные ценные бумаги, такие как казначейские векселя США и фонды денежного рынка.

- Краткосрочные инвестиции, которые компания намеревается продать в течение одного года.

- Дебиторская задолженность за вычетом любых резервов по счетам, которые вряд ли будут оплачены.

- Векселя к получению, такие как краткосрочные кредиты клиентам или поставщикам, со сроком погашения в течение одного года.

- Прочая дебиторская задолженность, такая как возмещение подоходного налога, денежные авансы работникам и страховые требования.

- Запасы, включая сырье, незавершенное производство и готовую продукцию.

- Предоплаченные расходы, такие как страховые взносы.

- Авансовые платежи по будущим покупкам.

Краткосрочные обязательства

– все обязательства, подлежащие погашению в течение года с отчетной даты, включая:

- Кредиторская задолженность.

- Векселя со сроком погашения в течение одного года.

- Задолженность по заработной плате.

- Налоги к уплате.

- Проценты к уплате по кредитам.

- Любой основной долг, который должен быть выплачен в течение года.

- Прочие начисленные расходы к оплате.

- Отсроченный доход, такой как авансовые платежи от клиентов за еще не поставленные товары или услуги.

Пример оборотного капитала

Следующий пример оборотного капитала основан на балансовом отчете по состоянию на 31 марта 2020 года производителя алюминия Alcoa Corp. , как указано в его документации 10-Q SEC. Все суммы указаны в миллионах.

, как указано в его документации 10-Q SEC. Все суммы указаны в миллионах.

Текущие активы Alcoa составляют 3 333 миллиона долларов, а текущие обязательства — 2 223 миллиона долларов. Таким образом, его оборотный капитал составлял 3 333 миллиона долларов — 2 223 миллиона долларов = 1 110 миллионов долларов. Это на 143 млн долларов больше, чем тремя месяцами ранее, 31 декабря 2019 года, когда оборотный капитал компании составлял 967 млн долларов.

| 31 марта 2020 г. | 31 декабря 2019 г. | |||||

|---|---|---|---|---|---|---|

| АКТИВЫ | ||||||

| Текущие активы: | ||||||

| Денежные средства и их эквиваленты | $829 | 879 $ | ||||

| Дебиторская задолженность покупателей | 570 | 546 | ||||

| Прочая дебиторская задолженность | 95 | 114 | ||||

| Запасы | 1 509 | 1 644 | ||||

| Справедливая стоимость производных инструментов | 53 | 59 | ||||

| Расходы будущих периодов и прочие оборотные активы | 277 | 288 | ||||

| Итого оборотные активы | 3 333 | 3 530 | ||||

| Недвижимость, заводы и оборудование | 20 181 | 21 715 | ||||

| Минус: накопленная амортизация, истощение и амортизация | 13 021 | 13 799 | ||||

| Недвижимость, заводы и оборудование, нетто | 7 160 | 7 916 | ||||

| Инвестиции | 1059 | 1 113 | ||||

| Отложенный налог на прибыль | 425 | 642 | ||||

| Справедливая стоимость производных инструментов | 446 | 18 | ||||

| Прочие внеоборотные активы | 1 228 | 1 412 | ||||

| Всего активов | 13 651 долл. США США | 14 631 долл. США | ||||

| ОБЯЗАТЕЛЬСТВА | ||||||

| Краткосрочные обязательства: | ||||||

| Кредиторская задолженность, торговля | 1276 долларов | 1 484 долл. США | ||||

| Начисленные компенсации и пенсионные расходы | 353 | 413 | ||||

| Налоги, включая подоходный налог | 78 | 104 | ||||

| Справедливая стоимость производных инструментов | 80 | 67 | ||||

| Прочие краткосрочные обязательства | 435 | 494 | ||||

| Долгосрочная задолженность со сроком погашения в течение одного года | 1 | 1 | ||||

| Итого текущие обязательства | 2 223 | 2 563 | ||||

| Долгосрочная задолженность за вычетом суммы, подлежащей погашению в течение одного года | 1 801 | 1 799 | ||||

| Начисленные пенсионные выплаты | 1 455 | 1 505 | ||||

| Прочие начисленные пенсионные выплаты | 729 | 749 | ||||

| Обязательства по выбытию активов | 548 | 606 | ||||

| Восстановление окружающей среды | 289 | 296 | ||||

| Справедливая стоимость производных инструментов | 164 | 581 | ||||

| Долгосрочные налоги на прибыль | 299 | 276 | ||||

| Прочие долгосрочные обязательства и отсроченные кредиты | 332 | 370 | ||||

| Всего обязательств | 7 840 | 8 745 | ||||

Влияние оборотного капитала на движение денежных средств

Поток денежных средств представляет собой сумму денежных средств и их эквивалентов, поступающих в бизнес и выводимых из него в течение отчетного периода. Денежные потоки суммируются в отчете о движении денежных средств компании.

Денежные потоки суммируются в отчете о движении денежных средств компании.

Денежный поток компании влияет на размер ее оборотного капитала. Если выручка снижается и в результате компания испытывает отрицательный денежный поток, она сокращает свой оборотный капитал. Инвестиции в увеличение производства также могут привести к уменьшению оборотного капитала.

Оборотный капитал и чистый оборотный капитал

Термины «оборотный капитал» и «чистый оборотный капитал» являются синонимами: оба относятся к разнице между всеми текущими активами и всеми текущими обязательствами.

Однако некоторые аналитики определяют чистый оборотный капитал более узко, чем оборотный капитал.

Одна из этих альтернативных формул не включает денежные средства и долг:

Чистый оборотный капитал = текущие активы (за вычетом денежных средств) — текущие обязательства (за вычетом долга)

Еще более узкое определение исключает большинство видов активов, сосредотачиваясь только на дебиторской и кредиторской задолженности и товарно-материальных запасах:

Чистый оборотный капитал = дебиторская задолженность + запасы — кредиторская задолженность

Оборотный капитал в сравнении с основными средствами/капиталом

Оборотный капитал включает только оборотные активы, обладающие высокой степенью ликвидности — они могут быть относительно быстро обращены в денежные средства. Основные средства не включаются в оборотный капитал, поскольку они неликвидны; то есть их нельзя легко конвертировать в наличные деньги.

Основные средства не включаются в оборотный капитал, поскольку они неликвидны; то есть их нельзя легко конвертировать в наличные деньги.

Основные средства включают недвижимость, помещения, оборудование и другие материальные активы, а также нематериальные активы, такие как патенты и товарные знаки.

Что такое управление оборотным капиталом?

Управление оборотным капиталом — это финансовая стратегия, которая включает в себя оптимизацию использования оборотного капитала для покрытия повседневных операционных расходов, а также помогает компании эффективно инвестировать свои ресурсы. Эффективное управление оборотным капиталом позволяет бизнесу финансировать операционные расходы и выплачивать краткосрочные долги.

В управлении оборотным капиталом обычно используются несколько финансовых коэффициентов для оценки оборотного капитала компании и связанных с ним факторов.

Коэффициент оборотного капитала , также известный как коэффициент текущей ликвидности , является мерой способности компании выполнять краткосрочные обязательства. Он рассчитывается как текущие активы, деленные на текущие обязательства.

Он рассчитывается как текущие активы, деленные на текущие обязательства.

Коэффициент оборотного капитала меньше единицы означает, что компания не генерирует достаточно денежных средств, чтобы погасить долги, причитающиеся в следующем году. Коэффициенты оборотного капитала от 1,2 до 2,0 указывают на то, что компания эффективно использует свои активы. Коэффициенты выше 2,0 указывают на то, что компания не использует свои активы наилучшим образом; он поддерживает большое количество краткосрочных активов вместо того, чтобы реинвестировать средства для получения дохода.

Средний период инкассации измеряет, насколько эффективно компания управляет дебиторской задолженностью, которая напрямую влияет на ее оборотный капитал. Коэффициент представляет собой среднее количество дней, которое требуется для получения платежа после продажи в кредит. Он рассчитывается путем деления средней общей дебиторской задолженности за период на общий объем чистых продаж в кредит и умножения результата на количество дней в периоде.

Коэффициент оборачиваемости запасов является показателем того, насколько эффективно компания управляет запасами для удовлетворения спроса. Отслеживание этого числа помогает компаниям убедиться, что у них достаточно запасов, избегая при этом слишком больших денежных затрат на запасы, которые не проданы.

Коэффициент оборачиваемости запасов показывает, сколько раз запасы продаются и пополняются в течение определенного периода. Он рассчитывается как себестоимость проданных товаров (COGS), деленная на среднюю стоимость запасов за период. Более высокий коэффициент указывает на то, что запасы оборачиваются чаще.

Оборотный капитал: коэффициент быстрой ликвидности и коэффициент текущей ликвидности

Аналитики и кредиторы используют коэффициент текущей ликвидности (коэффициент оборотного капитала), а также связанный с ним показатель, коэффициент быстрой ликвидности, для измерения ликвидности компании и ее способности выполнять свои краткосрочные обязательства. .

.

Эти два коэффициента также используются для сравнения текущих результатов бизнеса с предыдущими кварталами и для сравнения бизнеса с другими компаниями, что делает их полезными для кредиторов и инвесторов.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности отличается от коэффициента текущей ликвидности тем, что включает только наиболее ликвидные активы компании — активы, которые она может быстро превратить в денежные средства. Это денежные средства и их эквиваленты, ликвидные ценные бумаги и дебиторская задолженность.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, напротив, включает все оборотные активы, в том числе активы, которые нелегко превратить в денежные средства, например запасы.

Из-за этого коэффициент быстрой ликвидности может быть лучшим индикатором способности компании быстро привлекать денежные средства, когда это необходимо.

Изменяется ли оборотный капитал?

У большинства компаний оборотный капитал постоянно колеблется; балансовый отчет фиксирует моментальный снимок его стоимости на определенную дату. На размер оборотного капитала могут влиять многие факторы, в том числе большие исходящие платежи и сезонные колебания продаж.

На размер оборотного капитала могут влиять многие факторы, в том числе большие исходящие платежи и сезонные колебания продаж.

6 Способы увеличения оборотного капитала

Предприятие может захотеть увеличить свой оборотный капитал, например, если ему необходимо покрыть расходы, связанные с проектом, или если объем продаж временно сократился. Тактика преодоления этого разрыва включает либо увеличение текущих активов, либо сокращение текущих обязательств.

Возможные варианты:

- Взятие долгосрочного долга. Это увеличивает текущие активы, добавляя к имеющимся денежным средствам компании, но не чрезмерно увеличивает текущие обязательства.

- Рефинансирование краткосрочной задолженности в качестве долгосрочной. Это уменьшает текущие обязательства, потому что долги больше не должны быть погашены в течение года.

- Продажа неликвидов за наличные деньги с увеличением оборотных средств.

- Анализ и сокращение расходов, уменьшение текущих обязательств.

- Проанализируйте и оптимизируйте управление запасами, чтобы уменьшить затоваривание и вероятность списания запасов.

- Автоматизируйте дебиторскую задолженность и мониторинг платежей. Это может увеличить денежный поток, уменьшая потребность в привлечении оборотного капитала для повседневных операций.

Управление оборотным капиталом с помощью программного обеспечения для бухгалтерского учета важно для здоровья вашей компании. Положительный оборотный капитал означает, что у вас достаточно ликвидных активов, чтобы инвестировать в рост, одновременно выполняя краткосрочные обязательства, такие как оплата поставщикам и выплата процентов по кредитам.

Напротив, отрицательный оборотный капитал является предупредительным признаком того, что компании может быть трудно держать голову над водой, а ERP с сильным управлением соответствием улучшает бизнес-результаты и повышает финансовую эффективность при закрытии, сокращая расходы на бэк-офис, устраняя задержки и генерируя заявления и раскрытия информации, соответствующие нормативным требованиям.

Как рассчитать оборотный капитал

Опубликовано: 22 февраля 2023 г.

Резюме

Формула оборотного капитала вычитает то, что бизнес должен, из того, что у него есть, чтобы измерить доступные средства для операций и роста.

Оборотный капитал — это деньги, которые бизнес может быстро использовать для выполнения повседневных финансовых обязательств, таких как заработная плата, арендная плата и офисные накладные расходы. Отслеживание этого имеет ключевое значение, поскольку вам нужно знать, что у вас под рукой достаточно наличных денег, чтобы покрыть свои расходы и продвигать свой бизнес вперед. Но расходы, которые вам необходимо покрыть, вряд ли останутся неизменными.

Вот как рассчитать основные потребности в оборотном капитале.

Как рассчитать оборотный капитал

Формула оборотного капитала вычитает ваши текущие обязательства (то, что вы должны) из ваших текущих активов (то, что у вас есть), чтобы измерить доступные средства для операций и роста. Положительное число означает, что у вас достаточно денег, чтобы покрыть краткосрочные расходы и долги, тогда как отрицательное число означает, что вы изо всех сил пытаетесь свести концы с концами.

Положительное число означает, что у вас достаточно денег, чтобы покрыть краткосрочные расходы и долги, тогда как отрицательное число означает, что вы изо всех сил пытаетесь свести концы с концами.

Формула оборотного капитала

Расчет оборотного капитала:

Оборотный капитал = Текущие активы — Текущие обязательства

Например, если на балансе компании 300 000 общих текущих активов и 200 000 общих текущих обязательств, оборотный капитал компании составляет 100 000 (активы — обязательства).

Давайте рассмотрим каждый из них более подробно.

Оборотные активы

Все, что принадлежит вашему бизнесу и может быть конвертировано в наличные деньги в течение 12 месяцев, является оборотным активом. Они могут включать:

- Денежные средства в банке

- Эквиваленты денежных средств (инвестиции, которые могут быть быстро конвертированы в денежные средства, например, государственные облигации)

- Дебиторская задолженность (например, неоплаченные счета)

- Запасы (включая сырье, незавершенное производство, готовую продукцию и упаковку)

- Краткосрочные инвестиции

- Расходы будущих периодов

Текущие обязательства

Текущие обязательства включают любые счета или долги, которые вы еще не оплатили, в том числе:

- Кредиторская задолженность (например, платежи поставщикам)

- Банковские овердрафты

- Налоги с продаж, заработной платы и подоходного налога

- Заработная плата

- Аренда

- Краткосрочные кредиты

- Непогашенные расходы

Прочие расчеты оборотного капитала

Формула чистого оборотного капитала

Чистый оборотный капитал (ЧОК) почти всегда используется взаимозаменяемо с оборотным капиталом.

Однако некоторые аналитики дают более узкое определение NWC, чтобы получить более полное представление о состоянии компании. В этом случае формула исключает денежные средства и долговые обязательства:

Чистый оборотный капитал = текущие активы (минус денежные средства) — текущие обязательства (минус долг)

Некоторые определяют его еще более узко, исключая большинство видов активов, чтобы дать наиболее полную картину:

Чистый оборотный капитал = дебиторская задолженность + запасы — кредиторская задолженность

Формула оборотного капитала

Оборотный капитал, также известный как OWC, поможет вам понять ликвидность в вашем бизнесе. В то время как чистый оборотный капитал включает в себя все активы вашего бизнеса за вычетом обязательств, операционный оборотный капитал включает в себя все активы за вычетом денежных средств, ценных бумаг и краткосрочных беспроцентных долгов.

Наличие оборотного капитала означает, что вы готовы справиться с любыми непредвиденными расходами.

— Джон Эдвардс, главный исполнительный директор, Институт финансовых бухгалтеров полезно при рассмотрении того, как растет ваша компания.

Формула оборотного капитала:

Оборотный капитал = оборотные активы – внеоборотные оборотные активы

Формула неденежного оборотного капитала

Знание разницы между оборотным капиталом и неденежным оборотным капиталом является ключом к пониманию состояния вашего денежного потока и ликвидности ваших текущих активов и обязательств.

Неденежный оборотный капитал (НКОК) представляет собой разницу между оборотными активами без учета денежных средств и текущих обязательств. Это также может быть выражено как чистый оборотный капитал за вычетом денежных средств.

Формула для расчета неденежного оборотного капитала:

Неденежный оборотный капитал = (оборотные активы – денежные средства) – текущие обязательства

Формула изменения оборотного капитала

Изменение оборотного капитала относится к тому, как изменяется чистый оборотный капитал вашей компании от одного отчетного периода к другому. Это контролируется, чтобы убедиться, что у вашего бизнеса достаточно оборотных средств в каждый отчетный период, чтобы ресурсы использовались полностью, и чтобы помочь защитить компанию от нехватки средств.

Это контролируется, чтобы убедиться, что у вашего бизнеса достаточно оборотных средств в каждый отчетный период, чтобы ресурсы использовались полностью, и чтобы помочь защитить компанию от нехватки средств.

Формула для расчета изменения оборотного капитала:

Изменение оборотного капитала = оборотный капитал (текущий год) – оборотный капитал (предыдущий год)

Это также может быть выражено как:

Изменение оборотного капитала = изменение текущих активов – изменение текущих обязательств

Перечень формул оборотного капитала

- Оборотный капитал = текущие активы – текущие обязательства

- Чистый оборотный капитал = текущие активы (минус денежные средства) — текущие обязательства (минус долг)

- Оборотные средства = текущие активы – внеоборотные оборотные активы

- Неденежный оборотный капитал = (оборотные активы – денежные средства) – краткосрочные обязательства

- Изменение оборотного капитала = оборотный капитал (текущий год) – оборотный капитал (предыдущий год)

Коэффициент оборотного капитала Формула

Коэффициент оборотного капитала показывает отношение активов к обязательствам, т. е. сколько раз компания может погасить свои текущие обязательства своими оборотными активами.

е. сколько раз компания может погасить свои текущие обязательства своими оборотными активами.

Коэффициент оборотного капитала рассчитывается следующим образом:

Коэффициент оборотного капитала = текущие активы / текущие обязательства

Полезно знать, каково это соотношение, потому что на бумаге две компании с очень разными активами и обязательствами могут выглядеть одинаково, если вы полагались только на показатели своего оборотного капитала.

Например:

- Компания А имеет текущие активы в размере 1 млн долларов и обязательства в размере 500 000 долларов.

- Компания B имеет оборотные активы в размере 5 миллионов долларов и обязательства в размере 4,5 миллионов долларов.

Обе компании имеют оборотный капитал (активы-обязательства) в размере 500 000 долларов США, но коэффициент оборотного капитала компании А равен 2, тогда как коэффициент оборотного капитала компании В равен 1,1.

Что такое хороший коэффициент оборотного капитала?

Более высокий коэффициент означает наличие большего количества наличных в кассе, что, как правило, хорошо. Более низкий коэффициент означает, что наличных денег меньше, поэтому замедление продаж может вызвать проблемы с денежными потоками.

Более низкий коэффициент означает, что наличных денег меньше, поэтому замедление продаж может вызвать проблемы с денежными потоками.

Вообще говоря, коэффициент меньше 1 может указывать на проблемы с ликвидностью в будущем, а соотношение от 1,2 до 2 считается идеальным. Если коэффициент слишком высок (т. е. больше 2), это может означать, что компания копит слишком много денег, когда она может инвестировать их обратно в бизнес для стимулирования роста.

Важность использования формулы оборотного капитала

Формула оборотного капитала дает вам понимание ситуации с денежными потоками, гарантируя, что у вас достаточно денег для поддержания бесперебойной работы вашего бизнеса. Это включает в себя выполнение ваших повседневных финансовых обязательств. Это также важно для стимулирования роста и повышения устойчивости вашего бизнеса.

«Как и ваши личные финансы, вы должны подготовить свою компанию к любым непредвиденным расходам, таким как банкротство ключевого клиента», — говорит Джон Эдвардс, главный исполнительный директор Института финансовых бухгалтеров. «Наличие оборотного капитала означает, что вы готовы справиться с любыми непредвиденными расходами».

«Наличие оборотного капитала означает, что вы готовы справиться с любыми непредвиденными расходами».

Наличие плана оборотного капитала также позволяет вам быстро реагировать на новые возможности и выдерживать любые бури. «Время простоя в тот или иной момент затрагивает большинство компаний, — говорит Эдвардс. «Если у вас сезонный бизнес, то это всего лишь часть вашей настройки. Пиковые продажи и, следовательно, более высокий доход в часы пик могут стать ожидаемым ежегодным фиолетовым пятном для вашей компании, но наличие достаточного оборотного капитала позволит вам оставаться на плаву в течение остальной части года».

Как рассчитать потребность в оборотном капитале

Многие предприятия несут расходы, прежде чем получить деньги обратно от продаж. Эта временная задержка между тем, когда ваш бизнес выплачивает деньги (например, поставщикам) и когда он получает деньги обратно (например, от продаж), называется оборотным капиталом или операционным циклом. Потребность в оборотном капитале для вашего бизнеса — это деньги, которые вам нужны для покрытия этой временной задержки, а сумма требуемого оборотного капитала будет варьироваться в зависимости от вашего бизнеса и его потребностей.

Об авторе