Как рассчитать пени по налогу на прибыль: Калькулятор пеней 2022 | Формула расчета пеней по налогам

Рассчитать пены по налогу на прибыль | Русский

Калькулятор пені

Калькулятор

податку на додану вартість (ПДВ)

Калькулятор пені

по податкам

Одновременное взыскание штрафа и пениОдновременное взыскание штрафа и пены

Одновременное взыскание с участника хозяйственных отношений, который нарушил хозяйственное обязательство по договору, штрафа и пени не противоречит Конституции Украины

19 июля 2017 Дело № 914/1854/16 Высший хозяйственный суд Украины

Читати далі

Ответственность за коммунальные долги. Что нужно знать?Ответственность за коммунальные долги. Что нужно знать?

Коммунальные услуги направлены на удовлетворение потребности физического или юридического лица в обеспечении: холодной и горячей водой, водоотведением, газо- и электроснабжением, отоплением, а также вывоз бытовых отходов в порядке, установленном законодательством. Оплата услуг осуществляется в соответствии с условиями договоров и действующего законодательства. Законодательством предусмотрены санкции за несвоевременную оплату потребленных коммунальных услуг потребителем.

Оплата услуг осуществляется в соответствии с условиями договоров и действующего законодательства. Законодательством предусмотрены санкции за несвоевременную оплату потребленных коммунальных услуг потребителем.

Читати далі

Размер и срок начисления штрафных санкцийРазмер и срок начисления штрафных санкций

Установив размер и срок начисления штрафных санкций за нарушение денежного обязательства, законодатель предусмотрел также и право сторон урегулировать эти отношения в договоре.

Так что, в таких случаях 6-ю месяцами все не ограничивается.

Постановление от 21 июня 2017 № 3-432гс17 Судебная палата по хозяйственным делам Верховного Суда Украины

Читати далі

Как обеспечить исполнение обязательств по договору?Как обеспечить исполнение обязательств по договору?

Гражданский кодекс Украины (далее — ГКУ) в ст. 546 предусматривает такие виды обеспечения исполнения обязательств: неустойка, поручительство, гарантия, залог, удержание, задаток. Этот перечень не исчерпывающий, и стороны могут обусловливать другие специфические виды обеспечения, что также предусмотрено упомянутой статье ГКУ. В зависимости от значимости договорного обязательства, можно выбирать разные по характеру способы обеспечения, а при необходимости — применять одновременно несколько обеспечений.

Читати далі

Ответственность за невыполнение договоровЗа невыполнение договоров

Обязательства по договору должны исполняться надлежащим образом и в установленный срок. Односторонний отказ от исполнения обязательств, так же как и одностороннее изменение условий договора не допускается, если иное не установлено договором или законом.

Невыполнение договорных обязательств может проявляться в различных формах. За неисполнение или ненадлежащее исполнение обязательств по договору нарушитель несет ответственность, в общем случае состоит в том, что он:

За неисполнение или ненадлежащее исполнение обязательств по договору нарушитель несет ответственность, в общем случае состоит в том, что он:

Читати далі

Взыскание процентов и пениВзыскание процентов и пены

Взыскание процентов за пользование денежными средствами на счете и пени за нарушение сроков выполнения платежного поручения

20 июня 2017 Дело № 910/23209/16 Высший хозяйственный суд Украины

«Согласно ч. 1 ст. 614 ГК Украины лицо, нарушившее обязательство, несет ответственность при наличии его вины (умысла или неосторожности), если иное не установлено договором или законом. Лицо является невиновным, если докажет, что приняла все зависящие от нее меры по надлежащему выполнению обязательства.

Читати далі

Расчет пени. Практические рекомендацииРасчет пены. Практические рекомендации

Вступление

Данная статья содержит практические рекомендации по расчету пени, прежде всего, предназначена для хозяйственных правоотношений.

Напомним, что согласно с частью третьей статьи 549 Гражданского кодекса Украины (далее по тексту «ГК Украины») пеня это штрафная санкция за несвоевременное исполнение денежных обязательств, которая начисляется в процентном соотношении от суммы задолженности за каждый день просрочки. Пеня не может быть выражена в натуре без привязки к денежной сумме. Такое утверждение содержит пункт 7 письма Высшего арбитражного суда Украины от 07.03.1996 № 01-8/106 «О некоторых вопросах практики применения отдельных норм действующего законодательства при решении споров.

Читати далі

Как в «1С:Бухгалтерии 8» редакции 3.0 рассчитать и отразить начисление пеней по налогу на прибыль (+ видео)?

28.09.2016

Как в программе «1С:Бухгалтерия 8» редакции 3. 0 рассчитать и отразить начисление пеней по налогу на прибыль?

0 рассчитать и отразить начисление пеней по налогу на прибыль?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.44.94.

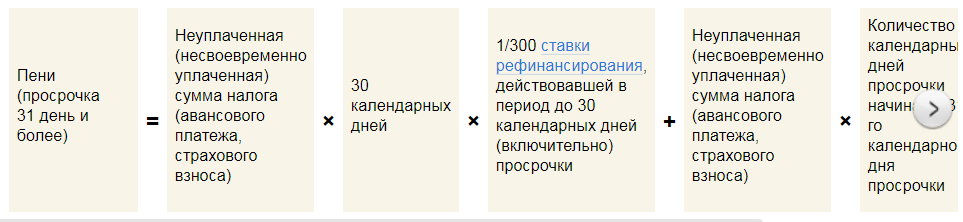

Организация должна самостоятельно исчислить и уплатить пени, если причитающиеся суммы налогов уплачиваются в более поздние по сравнению с установленными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора (п. 3 ст. 75 НК РФ).

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога, сбора или взноса.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации (п. 4 ст. 75 НК РФ).

Обратите внимание, с 01.01.2016 значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (Информация ЦБ РФ от 11. 12.2015). Самостоятельное значение ставки рефинансирования с 01.01.2016 не устанавливается.

12.2015). Самостоятельное значение ставки рефинансирования с 01.01.2016 не устанавливается.

Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пени из раздела «Налоги и взносы» 1С:ИТС.

Для целей налогообложения прибыли расходы в виде пеней за просрочку уплаты налогов не учитываются (п. 2 ст. 270 НК РФ).

По поводу начисления пеней в бухгалтерском учете существует две точки зрения:

- Пени по налогам, подлежащие уплате в бюджет, отражаются в том же порядке, что и санкции за несоблюдение налогового законодательства, то есть отражаются по дебету счета 99 в корреспонденции со счетом 68 (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н; п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н).

- Пени представляют собой способ обеспечения исполнения обязанности по уплате налогов и сборов и не являются налоговой санкцией (п. 1 ст. 75, п. п. 1, 2 ст. 114 НК РФ). Суммы пеней, начисленные организацией в связи с неполной уплатой налога в установленные сроки, удовлетворяют определению расхода, приведенного в пункте 2 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н. Начисленные пени отражаются по дебету счета 91.2, в корреспонденции со счетом 68.

Руководствуясь профессиональным суждением, организация самостоятельно определяет порядок начисления пеней и утверждает его в своей учетной политике.

Для отражения начисленных пеней в программе «1С:Бухгалтерия 8» редакции 3.0 следует воспользоваться документом Операция (раздел Операции – Операции, введенные вручную).

В форме документа в поле от надо указать дату расчета пеней, отраженную в бухгалтерской справке-расчете. Для создания новой проводки надо нажать кнопку Добавить и ввести нужную корреспонденцию счетов.

Если организация начисляет в программе пени по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения», то необходимо выбрать значение вида субконто как «Причитающиеся налоговые санкции». В этом случае отраженные в ресурсе Сумма НУ Дт 99.01.1 пени не занизят налогооблагаемую базу, и программа рассчитает налог в соответствии с ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н. Отражать постоянную разницу в ресурсе Сумма ПР Дт 99.01.1 не следует, так как это приведет к неверному расчету постоянного налогового обязательства (ПНО).

Темы: видео 1С , начисление пени , 1С:Предприятие 8 , 1С:Бухгалтерия 8 , несвоевременная уплата , налог

Рубрика: 1С:Предприятие 8 , 1С:Бухгалтерия 8 , Уплата, зачет, возврат налогов

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Продажи на Яндекс.

Причитающиеся и полученные проценты

Причитающиеся проценты по просроченным платежам

Проценты по просроченным налогам начисляются через 61 день после даты платежа. Процентная ставка по большинству налогов меняется ежегодно и устанавливается в размере основной ставки плюс 1 процент. См. раздел 111.060 Налогового кодекса Техаса.

Основная ставка публикуется в Wall Street Journal в первый рабочий день года.

Процентные ставки и расчеты

Расчет причитающихся процентов- Умножьте подлежащий уплате налог на годовую процентную ставку (проценты должны быть представлены в виде десятичных дробей).

- Умножьте полученное значение из первого шага на количество дней, в течение которых начисляются проценты.

- Разделите полученную во втором шаге сумму на количество дней в году (365 дней для большинства лет или 366 дней для високосных).

ПРИМЕР – В 2020 году, если вы должны 1000 долларов США в виде налогов по ставке 5,75 процента (0,0575) в течение 150 дней, то вы должны 23,57 долларов США в виде процентов.

- 1000 долларов США (причитающийся налог) умножить на 0,0575 (годовая процентная ставка) равно 57,50 долларов США.

- 57,50 долл. США умножить на 150 (процентные дни) равно 8 625 долл. США.

- Разделите 8625 долларов на 366 (дней в високосном году). Задолженность по процентам составляет 23,57 доллара.

| Год | Годовая ставка Prime +1 |

|---|---|

| 2022 | 4,25 процента (0,0425) |

| 2021 | 4,25 процента (0,0425) |

| 2020 | 5,75 процента (0,0575) |

| 2019 | 6,50 процента (0,0650) |

| 2018 | 5,50 процента (0,0550) |

Исторические процентные ставки

| Год | Годовая ставка Prime +1 |

|---|---|

| 2017 | 4,75 процента (0,0475) |

| 2016 | 4,50 процента (0,0450) |

| 2015 | 4,25 процента (0,0425) |

| 2014 | 4,25 процента (0,0425) |

| 2013 | 4,25 процента (0,0425) |

| 2012 | 4,25 процента (0,0425) |

| 2011 | 4,25 процента (0,0425) |

| 2010 | 4,25 процента (0,0425) |

| 2009 | 4,25 процента (0,0425) |

| 2008 | 8,25 процента (0,0825) |

| 2007 | 9,25 процента (0,0925) |

| 2006 | 8,25 процента (0,0825) |

| 2005 | 6,25 процента (0,0625) |

| 2004 | 5,00 процента (0,0500) |

| 2003 | 5,25 процента (0,0525) |

| 2002 | 5,75 процента (0,0575) |

| 2001 | 10,50% (0,1050) |

| 2000 | 9,50 процента (0,0950) |

Проценты, полученные по кредитам и возмещениям

На поданные требования о возмещении начисляются кредитные проценты либо по ставке казначейского пула, либо по базовой ставке плюс 1 процент, в зависимости от того, что меньше.

Проценты по кредиту будут ежегодно меняться до тех пор, пока кредит не будет возвращен или не будет применен к обязательству.

Полученные проценты

Расчет заработанных процентов- Умножьте налоговый кредит на процентную ставку по кредиту (проценты должны быть представлены в виде десятичных дробей).

- Умножьте полученное значение из первого шага на количество дней, в течение которых начисляются проценты.

- Разделите полученную во втором шаге сумму на количество дней в году (365 дней для большинства лет или 366 дней для високосных).

Примечание: Если не истек срок исковой давности, по закону Управление финансового контролера не имеет права возвращать платежи в течение более четырех лет с даты, когда налог стал подлежащим уплате. См. разделы 111.0041, 111.108, 111.201 и 111.207 Налогового кодекса Техаса.

ПРИМЕР – В 2020 году, если вы заработали проценты на 1000 долларов по ставке 2,181 процента (0,02181) в течение 150 дней, то вы заработали 8,94 доллара в виде процентов.

- 1000 долларов США (налоговый кредит) умножить на 0,02181 (кредитная процентная ставка) равно 21,81 доллара США.

- 21,81 доллара США, умноженное на 150 (процентные дни), равно 3 271,50 доллара США.

- Разделите 3 271,50 доллара США на 366 (дней в високосном году). Полученные проценты составляют 8,94 доллара.

| Год | Годовая ставка — Прайм +1 | Годовая ставка — Казначейский пул |

|---|---|---|

| 2022 | 4,25 процента (0,0425) | 0,276 процента (0,00276) |

| 4,25 процента (0,0425) | 0,511 процента (0,00511) | |

| 2020 | 5,75 процента (0,0575) | 2,181% (0,02181) |

| 2019 | 6,50 процента (0,0650) | 2,42% (0,02420) |

| 2018 | 5,50 процента (0,0550) | 1,429 процента (0,01429) |

Для получения дополнительной информации см. Таблицу «Ставки казначейского пула» или «Историческую диаграмму процентных ставок казначейского пула» ниже.

Таблицу «Ставки казначейского пула» или «Историческую диаграмму процентных ставок казначейского пула» ниже.

Прошлые процентные ставки казначейского пула

| Год | Годовая ставка — Прайм +1 | Годовая ставка — Казначейский пул |

|---|---|---|

| 2017 | 4,75 процента (0,0475) | 1,004 процента (0,01004) |

| 2016 | 4,50 процента (0,0450) | 0,634 процента (0,00634) |

| 2015 | 4,25 процента (0,0425) | 0,469 процента (0,00469) |

| 2014 | 4,25 процента (0,0425) | 0,385 процента (0,00385) |

| 2013 | 4,25 процента (0,0425) | 0,465 процента (0,00465) |

| 2012 | 4,25 процента (0,0425) | 0,692 процента (0,00692) |

| 2011 | 4,25 процента (0,0425) | 0,921% (0,00921) |

| 2010 | 4,25 процента (0,0425) | 1,574 процента (0,01574) |

| 2009 | 4,25 процента (0,0425) | 2,511 процента (0,02511) |

| 2008 | 8,25 процента (0,0825) | 4,764 процента (0,04764) |

| 2007 | 9,25 процента (0,0925) | 5,066% (0,05066) |

| 2006 | 8,25 процента (0,0825) | 4,068 процента (0,04068) |

| 2005 | 6,25 процента (0,0625) | 2,187 процента (0,02187) |

| 2004 | 5,00 процента (0,0500) | 1,517 процента (0,01517) |

| 2003 | 5,25 процента (0,0525) | 2,107% (0,02107) |

| 2002 | 5,75 процента (0,0575) | 3,465 процента (0,03465) |

| 2001 | 10,50% (0,1050) | 6,140 процента (0,06140) |

| 2000 | 9,50 процента (0,0950) | 5,619 процента (0,05619) |

Сводка процентов по кредиту

Управление финансового контролера выплачивает проценты по возврату и перечислению налогов, уплаченных по ошибке. Проценты начинают начисляться через 61 день после даты платежа или даты подачи налогового отчета, в зависимости от того, что наступит позднее. Проценты по кредиту не начисляются на суммы, подпадающие под действие Раздела 6 Кодекса собственности, а также не начисляются за периоды налоговой отчетности, подлежащие уплате до 1 января 2000 г.

Проценты начинают начисляться через 61 день после даты платежа или даты подачи налогового отчета, в зависимости от того, что наступит позднее. Проценты по кредиту не начисляются на суммы, подпадающие под действие Раздела 6 Кодекса собственности, а также не начисляются за периоды налоговой отчетности, подлежащие уплате до 1 января 2000 г.

Процентная ставка определяется на дату требования о возмещении. Требование о возмещении должно:

- быть в письменной форме и полностью и подробно указывать каждую причину или основание, на котором основано требование;

- Укажите период, в течение которого была произведена заявленная переплата; и

- Подать в офис контролера в течение применимого срока давности, как правило, в течение четырех лет с даты, когда налог должен быть уплачен.

Процентная ставка по кредиту для возврата налогов – наименьшая из годовых:

- Ставка казначейского пула, полученная по депозитам в государственной казне в течение ноября предыдущего календарного года; или

- Основная ставка плюс 1 процент.

Базовая ставка публикуется в Wall Street Journal в первый рабочий день года.

Базовая ставка публикуется в Wall Street Journal в первый рабочий день года.

ПРИМЕР – Кредит, созданный на основе измененного отчета, отвечающего установленным законом требованиям для требования о возмещении:

Налоговая декларация должна была быть подана 20 мая 2020 года, и отчет был подан, и налог уплачен вовремя. 20 августа 2020 г. была подана исправленная декларация с изложением оснований, в результате чего был получен кредит в размере 1000 долларов США. Проценты по кредиту начинают начисляться на 61-й день после 20 мая 2020 г., то есть 20 июля 2020 г. Применяется более низкая ставка казначейского пула или основная ставка плюс 1 процент.

Кредиты в ходе аудита

Если налогоплательщику назначен кредит во время аудита, сумма кредита будет возвращена после завершения аудита. На сумму кредита будут начисляться проценты по наименьшей из ставки казначейского пула или базовой ставки плюс 1 процент, действующей на дату начала аудита.

Требования о возмещении, подтвержденные аудитом

На требования о возмещении начисляются проценты по наименьшей из ставки казначейского пула или основной ставки плюс 1 процент.

Переводы

Каждый перевод кредита рассматривается как новая транзакция. На кредитовые переводы начисляются проценты по наименьшей ставке казначейского пула или основной ставке плюс 1 процент.

ПРИМЕР – 1 апреля 2020 года налогоплательщик внес поправки в свой своевременно поданный отчет за январь 2020 года, создав кредит в размере 5000 долларов США.

- Запрос на перевод переместил кредит в размере 5000 долларов США на период подачи налоговой декларации в мае 2020 года, за который проценты по кредиту начисляются по меньшей из двух ставок.

- Второй перевод был подан 1 июля 2020 года, в результате чего 1000 долларов США были перемещены в отчетный период налогоплательщика в августе 2018 года. За этот перевод проценты по кредиту не начисляются.

Переводы кредита в предыдущие периоды не облагаются кредитными процентами.

Переводы кредита в предыдущие периоды не облагаются кредитными процентами.

98-304

(01/2022)

Облагается ли налогом процентный доход? Налоговые ставки 2021 г., примеры, налоговые стратегии

Эксперты Insider выбирают лучшие продукты и услуги, чтобы помочь вам принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Большая часть процентного дохода, полученного от инвестиций, облагается налогом как на федеральном уровне, так и на уровне штата.

- Вы платите налоги с процентного дохода по обычной ставке подоходного налога.

- Вы можете избежать или отсрочить налоги на проценты, полученные на счетах с льготным налогообложением и по определенным активам.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Уплата подоходного налога является фактом жизни. И когда IRS говорит доход, это означает все деньги, которые вы зарабатываете — как заработанные от вашей работы, так и незаработанные от ваших инвестиций. Это включает процентный доход — деньги, полученные от банковских или брокерских счетов, а также от определенных активов, таких как облигации или взаимные фонды.

За некоторыми исключениями, большая часть инвестиционного дохода является налогооблагаемым доходом. Вы должны сообщить об этом по возвращении и отдать долю правительству.

Поэтому полезно узнать немного больше о том, как процентный доход влияет на ваш налоговый счет.

Что такое процентный доход?

Большинство видов процентного дохода облагаются как федеральными налогами, так и налогами штата. Сюда входят проценты, которые вы зарабатываете на:

- Сберегательные и казначейские облигации США

- Корпоративные облигации

- Паевые инвестиционные фонды/ETF

- Депозитные сертификаты (CD)

- Текущие и сберегательные счета6

- 0 Счета денежного рынка сделанные другим

- Процентный доход от сквозных предприятий, таких как товарищества или S-корпорации

Не облагается ли процентный доход налогом?

Только один основной вид активов приносит необлагаемый налогом процентный доход: муниципальные облигации (для краткости «муни») и облигации частной деятельности. Они выдаются штатами, округами, городами и другими государственными учреждениями для финансирования крупных капитальных проектов, таких как строительство государственных больниц и школ, автомагистралей, электростанций и других общественных зданий.

Они выдаются штатами, округами, городами и другими государственными учреждениями для финансирования крупных капитальных проектов, таких как строительство государственных больниц и школ, автомагистралей, электростанций и других общественных зданий.

Все муниципалитеты, а также фонды муниципальных облигаций освобождены от федеральных налогов. Если облигация выпущена вашим родным штатом, процентный доход, который она обеспечивает, также не облагается подоходным налогом штата и местными налогами.

Краткий факт: Муниципальные облигации, не облагаемые федеральными, государственными и местными налогами, называются облигациями с тройным освобождением от налогов.

Вы также получаете небольшую скидку на казначейские и сберегательные облигации США. Вы платите за них федеральный подоходный налог, но они освобождены от подоходного налога штата и местного налога.

Какова ставка налога на процентный доход?

Процентный доход не облагается специальной налоговой ставкой, как прибыль от ваших инвестиций, также известная как долгосрочный прирост капитала. Вы платите налоги на проценты, как если бы это был обычный доход, то есть по той же ставке, что и ваш другой доход, такой как заработная плата или доходы от самостоятельной занятости.

Вы платите налоги на проценты, как если бы это был обычный доход, то есть по той же ставке, что и ваш другой доход, такой как заработная плата или доходы от самостоятельной занятости.

Итак, если вы относитесь к 24-процентной налоговой категории, вы также будете платить 24-процентную ставку с вашего процентного дохода.

В 2020 и 2021 налоговых годах существует семь налоговых категорий:

Процентный доход также может облагаться другим налогом, называемым налогом на чистый доход от инвестиций (NIIT). NIIT представляет собой налог в размере 3,8% на меньшее из:

- Ваш чистый доход от инвестиций, который обычно представляет собой весь ваш доход от инвестиций (включая проценты, дивиденды, прирост капитала, выплаты от аннуитетов, доход от пассивной деятельности, арендную плату и роялти). ) минус инвестиционные расходы, или

- Сумма вашего модифицированного скорректированного валового дохода, превышающая 200 000 долларов США для не состоящих в браке/глав домохозяйств, 250 000 долларов США для супружеских пар, подающих совместную декларацию, и 125 000 долларов США для супружеских пар, подающих документы по отдельности.

Как отразить процентный доход в налоговой декларации?

Примерно 31 января каждого года вы должны получать форму 1099-INT из любого банка, брокерской фирмы или других источников процентного дохода, показывающую проценты, полученные от ваших инвестиций в предыдущем году.

В большинстве случаев легко взять номера из формы 1099-INT и перенести их в соответствующее место в программе для подготовки налоговых деклараций или в налоговой декларации. Цифры, на которые следует обратить внимание, приведены в полях 1, 3 и 8.

В полях 1 и 3 формы 1099-INT показаны обычные налогооблагаемые процентные доходы и налогооблагаемые проценты по сберегательным и казначейским облигациям США. В ячейке 8 показаны не облагаемые налогом проценты.

Другие графы формы 1099-INT

- Штрафы за досрочное снятие средств , такие как штрафы, необходимые для снятия денег с компакт-диска до истечения срока его действия, указаны в графе 2.

Вы можете вычесть эти штрафы как корректировку дохода на Приложение 1 к вашей форме 1040.

Вы можете вычесть эти штрафы как корректировку дохода на Приложение 1 к вашей форме 1040. - Если у вас был удержан какой-либо федеральный налог или подоходный налог штата , это показано в Ячейках 4 и Ячейках с 15 по 17. Вы можете добавить эту сумму к другим налоговым платежам, таким как удержания из заработной платы или квартальные расчетные налоговые платежи.

- Инвестиционные расходы указаны в Блоке 5. Большинство людей больше не могут вычитать инвестиционные расходы, поскольку Закон о сокращении налогов и занятости от 2017 года исключил возможность их вычета за налоговые годы с 2018 по 2025 год.

- Если вы заплатили иностранные подоходные налоги на любой полученный вами процентный доход, уплаченную сумму и страну, в которой вы уплатили налог, чтобы указать в полях 6 и 7. Вы используете эту информацию для расчета вашего иностранного налогового кредита.

- Указанный процент по облигациям на частную деятельность указан в Блоке 8.

Облигации на частную деятельность представляют собой тип муниципальной облигации, предназначенной для финансирования частных проектов с общественной пользой, таких как доступное арендное жилье. Процентный доход от облигаций частной деятельности обычно не облагается налогом, но он необходим для расчета альтернативного минимального налога.

Облигации на частную деятельность представляют собой тип муниципальной облигации, предназначенной для финансирования частных проектов с общественной пользой, таких как доступное арендное жилье. Процентный доход от облигаций частной деятельности обычно не облагается налогом, но он необходим для расчета альтернативного минимального налога. - Ячейки с 10 по 13 относятся к рыночным дисконтам и премиям по облигациям. Эти сценарии могут возникнуть, когда вы покупаете отдельную облигацию по цене ниже или выше ее номинальной стоимости. Если вы покупаете облигацию со скидкой, вы должны ежегодно включать часть скидки в качестве налогооблагаемого процента. Если вы приобрели облигацию с премией, вам разрешается вычитать часть этой премии каждый год.

Где указывается налогооблагаемый процентный доход в налоговой декларации?

Если вы получили более 1500 долларов США в виде налогооблагаемых процентов или дивидендов в течение года, вы сообщаете обо всех этих доходах в виде процентов и дивидендов в Приложении B, приложенном к вашей Форме 1040. Если ваши доходы не достигли этого порога, вам не нужно для заполнения Приложения B. Вместо этого вы просто указываете необлагаемые налогом проценты и налогооблагаемые проценты в строках 2a и 2b формы 1040.

Если ваши доходы не достигли этого порога, вам не нужно для заполнения Приложения B. Вместо этого вы просто указываете необлагаемые налогом проценты и налогооблагаемые проценты в строках 2a и 2b формы 1040.

В ваших формах 1099-INT должна быть вся необходимая информация. Однако они могут быть неполными. Банки и брокерские фирмы обязаны отправлять вам форму только в том случае, если они выплатили вам более 10 долларов в виде процентов в течение года. Так что, если вы заработали 5 долларов в виде процентов со сберегательного счета, он по-прежнему облагается налогом — вы просто можете не получить 1099-ИНТ.

Так что неплохо бы и самому следить за этим, потому что вы обязаны сообщать обо всех процентных доходах в своей декларации, независимо от того, насколько они малы. Если у вас много учетных записей в разных местах, это может сложиться.

Есть ли способ избежать уплаты налогов на процентный доход?

Трудно избежать уплаты налогов на процентный доход, но есть несколько стратегий, которые можно попробовать, особенно в отношении активов, приносящих большой доход.

- Храните активы на необлагаемых налогом счетах, таких как Roth IRA или Roth 401(k). Независимо от инвестиций, вы никогда не должны платить налоги с чего-либо, заработанного на таких счетах, если вы соблюдаете правила вывода средств.

- Храните активы на счетах, ориентированных на образование, таких как планы 529 и сберегательные счета для образования Coverdell. Все доходы на этих счетах не облагаются налогом, если они используются для академических расходов.

- Инвестируйте активы в счета с отсрочкой налогообложения, такие как традиционная IRA или 401(k), чтобы отсрочить уплату налогов до тех пор, пока вы не снимете деньги на пенсии, и вы, предположительно, находитесь в более низкой налоговой категории.

- Инвестируйте в муниципальные облигации, выпущенные в вашем родном штате, чтобы претендовать на тройное освобождение от налогов.

- Инвестируйте в казначейские облигации США, чтобы избежать подоходного налога штата, что особенно полезно, если вы живете в районе с высокими налогами.

Об авторе