Как рассчитать постоянные затраты: что это такое и как их правильно считать

формула расчета, примеры, анализ и экономический смысл

Многообразие способов получать прибыль для предприятий любой отрасли производства продукции и реализации услуг с одной стороны создает неограниченные возможности для развития того или иного бизнеса, с другой – каждый вид деятельности имеет определенный порог эффективности, определяющийся безубыточностью.

В свою очередь, сумма выручки, гарантирующая получение прибыли, напрямую зависит от совокупных затрат на производство и реализацию продукции.

Что это такое?

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

- переменные – издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

- постоянные – это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании, т.

е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.).

п.).

Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет. Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

- Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Как их рассчитать?

Постоянные издержки рассчитываются по формуле:

ПОСТз = Ззарплата + Заренда + Збанковские услуги + Амортизация + Налоги + ПрОбщХозР, где:

- ПОСТз – постоянные расходы;

- Ззарплата – затраты на зарплату административно-управленческого персонала;

- Заренда – траты по аренде;

- Збанковские услуги – банковские услуги;

- ПрОбщХозР – прочие общехозяйственные расходы.

Чтобы найти показатель средних постоянных издержек на единицу производимой продукции, необходимо применять следующую формулу:

СрПОСТз = ПОСТз / Q, где:

- Q – объем выпускаемой продукции (ее количество).

Анализ данных показателей необходимо производить в динамике, оценивая ретроспективу значений в разные промежутки времени, в том числе с совместным анализом и других экономических показателей. Это позволит увидеть взаимосвязь процессов, характерных для предприятия, а значит можно получить инструмент управления затратами в будущем.

Экономический смысл

Анализ постоянных издержек, выполняемый как на оперативной основе, так и с целью стратегического планирования, позволяет оценивать возможности предприятия по повышению эффективности его деятельности. В этом и есть ключевой экономический смысл данной категории.

Самый простой и доступный способ анализа эффективности деятельности компании – это оценка показателя точка безубыточности, в том числе и в динамике. Для проведения расчетов необходимы данные о сумме постоянных расходов, цене единицы продукции и средних переменных издержках:

Тб = ПОСТз / (Ц1 – СрПЕРЕМз), где:

- Тб – точка безубыточности;

- ПОСТз – постоянные траты;

- Ц1 – цена за ед.

продукции;

продукции; - СрПЕРЕМз – средние переменные траты на единицу продукции.

Точка безубыточности – это показатель, позволяющий увидеть границу, за которой деятельность компании начинает приносить прибыль, а также проанализировать динамику влияния изменения затрат на объем производства и прибыль организации. Положительно оценивается снижение точки безубыточности при неизменных переменных издержках, это сигнализирует о повышении эффективности расходов предприятия. Рост показателя следует оценить положительно, когда он происходит на фоне увеличения объемов продаж, т. е. говорит о наращивании и расширении сферы деятельности.

Таким образом, учет, анализ и контроль постоянных расходов, снижение их нагрузки на единицу производимой продукции – это обязательные мероприятия, необходимые каждому предприятию для достижения грамотного управления ресурсами и капиталом.

Переменные затраты | BRP ADVICE

Переменные затраты: анализ, виды, примеры, формулы

Переменные затраты: что входит, как посчитать, как анализировать, формулы и примеры Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Переменные затраты

Записаться на бесплатный семинар по учету и отчтености

BRP ADVICE проводит бесплатные семинары по учету и отчетности.

Каждый месяц в Санкт-Петербурге.

Предварительная регистрация обязательна.

Заполните форму ниже, чтобы получить персональное приглашение на семинар.

Переменные затраты — это расходы компании, которые изменяются в зависимости от объемов производства или продаж: увеличиваются объемы — увеличиваются затраты, объемы падают — уменьшаются и переменные затраты. Составляют прямую себестоимость продукции. Главный признак переменных затрат — их исчезновение при прекращении деятельности организации.

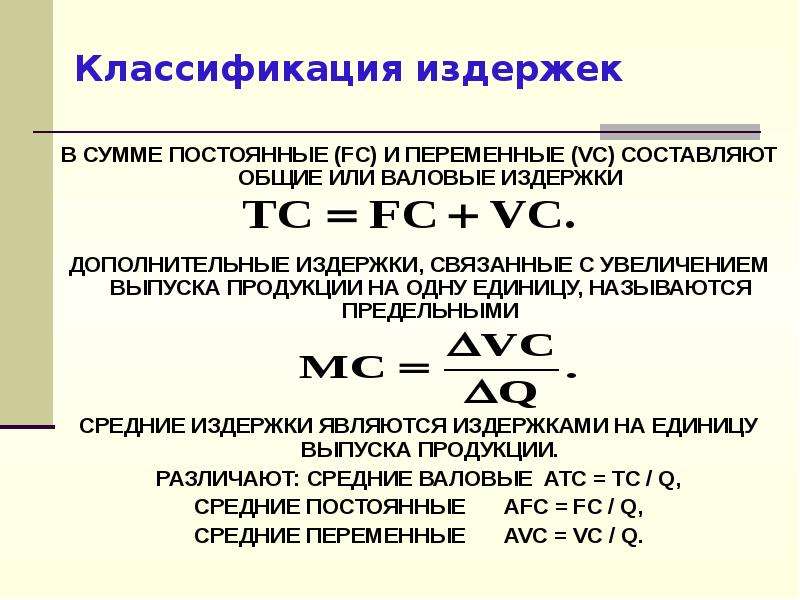

Переменные затраты — противоположность постоянных затрат, которые, как правило, остаются неизменными независимо от объемов производства. Вместе постоянные и переменные затраты составляют совокупные расходы.

Переменные затраты появляются только в тот момент, когда есть выручка. Пока ее нет и переменных затрат нет. Здесь нужно обратить внимание на такой пример:

Остап перепродает стулья. Сначала он их покупает, меняет обивку, затем продает. Между покупкой и продажей проходит неделя.

Когда отец Остап купил стул для продажи, у него еще нет переменных затрат. Да, у него стало меньше денег, но переменных затрат еще нет. Только в тот момент, когда Остап продал стул, можно говорить, что возникли переменные затраты.

Другими словами, переменные затраты — это затраты, которые возникли, чтобы продать что-то конкретное.

Переменные затраты: примеры

Примеры переменных затрат:

• материальные издержки (сырье, комплектующие, упаковка),

• расходы на сдельную оплату труда сотрудников, отчисления с такой заработной платы во внебюджетные фонды,

• проценты и премии персоналу по итогам деятельности,

• доставка и транспортировка.

При этом нужно понимать, что для одной компании какие-то расходы будут переменными, а для другой они могут быть постоянными. Например, покупка ручек и карандашей для перепродажи будет относиться к переменным затратам. Но другая компания периодически покупает ручки и карандаши для собственных нужд, для нее это постоянные затраты.

Переменные затраты: что входит

К переменным затратам относятся такие расходы компании, которые увеличатся при увеличении объемов производства или продаж и уменьшатся при сокращении таких объемов. В переменные затраты входят как материальные расходы (сырье), так и нематериальные (проценты менеджеру по продажам).

Переменные затраты пропорционально зависимы от объемов производства компании. Они растут, когда компания производит больше товаров или услуг, и снижаются вместе с производственными объемами. Это их главное отличие от постоянных затрат, которые остаются неизменными при любых объемах производства.

Виды переменных затрат

Для разных видов бизнеса переменные затраты могут быть разными. Например, для производства в переменные затраты входит сырье и материалы, упаковка, расходы на сдельную оплату работы цехового персонала, расходы на доставку и транспортировку грузов.

Для торговой компании переменными затратами будут расходы на закупку товаров для перепродажи, сдельная оплата труда менеджеров по продажам, комиссионные агентов.

Для компании, оказывающей услуги, к переменным затратам чаще всего относится сдельная оплата труда и реже — расходные материалы. Но использование таких материалов должно относиться к конкретной услуге, а когда услуги не оказываются, такие материалы не расходуются.

Переменные затраты на примере компании «Дружок-пирожок»

Компания «Дружок-пирожок» ежедневно производит пирожки и различную выпечку, используя сахар, муку, молоко, яйца и различные виды начинок. В пекарском цехе работают 4 человека, получающие сдельную оплату труда, два духовых шкафа, тестомешалка и кондиционер, потребляющие большой объем электроэнергии. Выпеченную продукцию развозит до точек продаж служба доставки «Не очень бережно, но быстро».

В пекарском цехе работают 4 человека, получающие сдельную оплату труда, два духовых шкафа, тестомешалка и кондиционер, потребляющие большой объем электроэнергии. Выпеченную продукцию развозит до точек продаж служба доставки «Не очень бережно, но быстро».

Также “Дружку-пирожку” приходится платить зарплату административному персоналу (бухгалтер и директор), оплачивать аренду помещений, услуги охранной организации и закупать оборудование.

Таким образом, переменные затраты компании «Дружок-пирожок» составляют сахар, мука, молоко, яйца, различные виды начинок и любые другие ингредиенты, необходимые для изготовления кондитерских изделий, сдельная заработная плата четырех пекарей, оплата электроэнергии и услуги службы доставки. Чем больше пекарня печет, тем больше она должна заплатить, но чем меньше объемы производства, тем меньше затрат.

И наоборот, зарплата директора, арендная ставка, стоимость оборудования и услуги охранной организации считаются постоянными затратами, потому что вне зависимости от объема производства пирожков они должны быть оплачены.

Анализ переменных затрат

Руководство компании обязательно должно знать соотношение переменных и постоянных затрат, чтобы понимать, насколько прибыльна компания при тех или иных объемах производства.

Переменные затраты нужно знать, чтобы рассчитать маржу и точку безубыточности.

Формула для расчета переменных затрат

Есть два варианта определения переменных затрат.

Первый вариант требует от вас хорошего знания всех расходов компании. В этом случае вам нужно выписать на отдельный лист все затраты. После этого по каждому виду затрат нужно сделать предположение, вырастут ли эти затраты при росте продаж и снизятся ли при падении. Если такая связь есть, то затраты переменные. Через какое-то время, например, через месяц проведите анализ еще раз.

Второй вариант подходит, когда вы видите только некоторые данные по компании, например, выручку и маржинальность (измеряется в процентах или долях единицы). В этом случае переменные затраты можно вычислить по формуле:

В этом случае переменные затраты можно вычислить по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность,

если маржинальность измеряется в долях единицы или по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность / 100,

если маржинальность измеряется в процентах.

Инсайд от инвесторов и аналитиков про постоянные затраты

Инвесторы и финансовые аналитики иногда считают соотношение переменных и постоянных затрат. По их мнению, бизнес тем надежнее, чем выше результат. Это говорит о большем запасе прочности в случае падения продаж. Но проводить такой анализ можно только по сопоставимым компаниям, то есть по компаниям из одной отрасли. Это связано с тем, что для разных отраслей нормальное соотношение переменных и постоянных затрат будет отличаться.

Какие должны быть переменные затраты?

И кстати, про нормальные соотношения переменных и постоянных затрат. Их нет. Они отличаются для разных отраслей, регионов, этапов развития компании и масштабов бизнеса.

Совершенно точно, что они должны быть меньше выручки ;)

Их нет. Они отличаются для разных отраслей, регионов, этапов развития компании и масштабов бизнеса.

Совершенно точно, что они должны быть меньше выручки ;)

Входит ли реклама в переменные затраты

Входит ли реклама в переменные затраты — это сложный и неоднозначный вопрос. С одной стороны, если не будет рекламы, то не будет и продаж. С другой стороны, переменные затраты используются для проведения анализа прибыльности при изменении объемов продаж. И для этого нужно очень хорошо понимать, как изменение расходов на рекламу повлияет на продажи. Если вы можете такой анализ провести, то вы можете включить рекламу в переменные затраты. Если нет, то включайте рекламу в постоянные затраты.

Иногда поступают следующим образом: такие виды рекламы, в которых конверсия легко просчитывается и отслеживается (например, контекстная реклама), включают в переменные затраты. А реклама, для которой конверсия так легко не просчитывается (например, стритлайн), включается в постоянные затраты. Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

Что еще полезно знать?

Посмотрите нашу статью про постоянные затраты.

Прочитайте нашу статью про точку безубыточности. Вы узнаете, как использовать переменные, постоянные затраты и цену для расчета минимально-допустимого объема продаж (ссылка открывается в новом окне).

Прочитайте нашу статью про финансовую отчетность.

Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции

(ссылка открывается в новом окне).

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Как рассчитать фиксированную стоимость (с примерами)

Когда вы управляете бизнесом, важно следить за расходами. Ваш доход, вычтенный из ваших расходов, дает вам чистую прибыль, важную меру того, как идут дела. Ваши расходы можно разделить на две основные категории — фиксированные затраты и переменные затраты.

Постоянные затраты — это ваши расходы, на которые не влияют продажи или производство вашего бизнеса. Другими словами, постоянные затраты не зависят от деловой активности и могут также называться накладными или косвенными затратами.

Переменные затраты , напротив, напрямую зависят от выпуска. Это расходы, связанные с ведением бизнеса. По мере увеличения объема товаров или услуг растут и переменные затраты. Точно так же, если объем товаров или услуг уменьшается, переменные затраты уменьшатся.

По мере увеличения объема товаров или услуг растут и переменные затраты. Точно так же, если объем товаров или услуг уменьшается, переменные затраты уменьшатся.

Ключевые выводы:

Постоянные затраты можно рассчитать, сложив все элементы, которые являются постоянными затратами, или зная общую стоимость и переменную стоимость каждой произведенной единицы.

Постоянные затраты — это периодические расходы, на которые не влияет объем выпуска.

Средняя фиксированная стоимость – это общая фиксированная стоимость, деленная на количество произведенных единиц.

Точка безубыточности для компании может быть рассчитана путем деления постоянных затрат на разницу между ценой единицы продукции и переменными затратами на единицу продукции.

Предельные издержки – это изменение издержек, деленное на изменение количества произведенной продукции.

- Как рассчитать формулу постоянных затрат

- Формула постоянных затрат: Вариант 1, использование нескольких постоянных затрат

- Формула постоянных затрат: Вариант 2, использование переменных затрат

- Как рассчитать средние постоянные затраты 9001 9 Что такое А Фиксированная цена?

- Что такое точка безубыточности?

- Часто задаваемые вопросы о фиксированных затратах

- Зарегистрируйтесь для получения дополнительных советов и вакансий

Показать больше

Как рассчитать формулу фиксированных затрат

Поскольку постоянные затраты необходимо оплачивать независимо от выпускаемой продукции, для бизнеса важно точно рассчитать свои постоянные затраты. Для этого необходимо использовать формулу фиксированных затрат.

Для этого необходимо использовать формулу фиксированных затрат.

Формула фиксированных затрат — это формула, используемая в бухгалтерском учете, которая разъясняет, какие затраты являются постоянными затратами в составе общих расходов. Существует несколько способов расчета постоянных затрат. Ниже мы рассмотрим два разных варианта:

Использование нескольких фиксированных затрат. Это работает путем простого сложения всех фиксированных затрат. В этом случае нужно иметь точный список всех своих расходов и знать, какие из них фиксированные. Формулу можно записать так: Общие постоянные затраты = F1 + F2 + F3 + …

Использование переменных затрат. В некоторых случаях предприятия указывают только свои общие затраты и переменные затраты на единицу продукции. Вы можете использовать эту информацию для определения фиксированных затрат по формуле: Фиксированные затраты = Общие затраты – (Переменные затраты на единицу продукции * Количество произведенных единиц).

Каждая формула имеет свои преимущества и недостатки. Давайте подробнее рассмотрим оба и используем примеры, чтобы полностью понять, как они работают.

Формула фиксированных затрат: вариант 1, использование нескольких фиксированных затрат

Один из способов расчета общих фиксированных затрат состоит в том, чтобы сложить все затраты, которые, как вы знаете, являются постоянными затратами. Это может быть достигнуто путем перечисления всех ваших постоянных затрат из списка расходов. Формула будет выглядеть так:

Общая фиксированная стоимость = F1 + F2 + F3 + ….

Где Fn — независимая фиксированная стоимость.

Давайте разберем это на примере:

Представьте, что у вас небольшая пекарня по производству печенья, и вы перечислили все свои расходы за месяц в электронной таблице Excel.

Во-первых, необходимо отделить постоянные затраты от переменных затрат. В этом случае нашими постоянными расходами будут аренда (B3), заработная плата (B4), оборудование (B5) и хостинг веб-сайта (B8).

Затем мы напишем формулу Excel для сложения этих затрат с помощью функции:

«=B3+B4+B6+B8».Когда вы нажмете Enter, Excel автоматически добавит стоимость к «26 000 долларов США».

Этот вариант подходит, если у вашего бизнеса есть подробный список расходов. Однако есть и обратная сторона. Вы должны быть в состоянии точно определить, какие затраты являются постоянными затратами. Кроме того, вы должны обязательно добавить все фиксированные затраты. Если это невозможно или требует слишком много времени, рассмотрите следующий вариант расчета фиксированной стоимости.

Формула фиксированных затрат: вариант 2, использование переменных затрат

Некоторые предприятия могут указывать только общие и переменные затраты на единицу продукции. В этом случае вы можете использовать формулу, основанную на трех факторах.

Постоянные и переменные затраты складываются в общие затраты. Следовательно, если вы знаете свою переменную стоимость производства на единицу продукции, количество произведенных единиц и общую стоимость производства, вы можете рассчитать постоянные затраты.

Эта формула постоянных затрат начинается с умножения переменных затрат на единицу продукции на количество произведенных единиц. Затем вы берете это число и вычитаете его из общей стоимости производства. Формула выглядит так:

Фиксированная стоимость = общая стоимость – (переменная стоимость на единицу * количество произведенных единиц)

Если мы используем пример пекарни печенья выше:

Представьте, что вы знаете, что ваша общая стоимость составляет 50 000 долларов США, переменная стоимость за единицу составляет 0,60 доллара США за файл cookie, и вы сделали 40 000 файлов cookie в этом месяце. В электронной таблице Excel мы организовали это так:

Используя вашу формулу, вы должны вычесть общую стоимость производства (B3) на произведение переменных затрат на печенье (B4) и количество произведенных печенья (B5). В Excel вы напишете формулу как =B3-B4*B5. Это будет выглядеть так:Когда вы нажмете Enter, вы увидите фиксированную стоимость, равную 26 000 долларов США, ту же сумму, которую вы рассчитали по первой формуле.

Обратите внимание, что в этой формуле вы несете ответственность за расчет общих переменных затрат вашего бизнеса, прежде чем определять постоянные затраты. Было бы разумно знать ваши переменные затраты на единицу продукции, так как это стоимость, зависящая от выпуска. Вы также знаете общий объем выпуска, поэтому общие переменные издержки становятся вопросом простого умножения.

Как рассчитать среднюю фиксированную стоимость

Зная общую фиксированную стоимость своего бизнеса, вы можете использовать эту информацию по-разному. Например, общая фиксированная стоимость поможет при составлении бюджета и ценообразовании.

В частности, если вы можете рассчитать среднюю фиксированную стоимость, вы сможете определить фиксированную стоимость на единицу продукции. Эта средняя фиксированная стоимость будет представлять собой сумму, которую необходимо затратить на производство единицы или услуги, независимо от того, сколько их продано.

Благодаря этому средняя фиксированная стоимость выгодна для ценообразования товаров и услуг. Когда вы знаете фиксированные затраты на производство вашего продукта или услуги до того, как учтете переменные затраты, вы сможете работать с постоянными расходами. Эта согласованность помогает определить начальную цену вашего товара или услуги.

Когда вы знаете фиксированные затраты на производство вашего продукта или услуги до того, как учтете переменные затраты, вы сможете работать с постоянными расходами. Эта согласованность помогает определить начальную цену вашего товара или услуги.

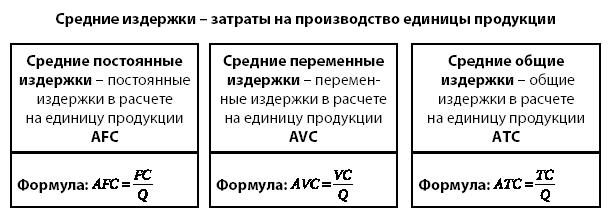

Чтобы рассчитать средние постоянные затраты, вы должны взять общие постоянные затраты и разделить их на количество произведенных единиц продукции. Формула будет такой:

Средняя фиксированная стоимость = Общая фиксированная стоимость / Количество произведенных единиц

В примере с файлом cookie:

Вы можете создать формулу Excel для средних постоянных затрат. Все, что вам нужно сделать, это взять общую фиксированную стоимость (B7) и разделить ее на количество произведенных файлов cookie (B5).

После того, как вы нажмете Enter, мы увидим, что ваша средняя фиксированная стоимость составляет 0,65 доллара США за файл cookie.

Теперь давайте подумаем, что эта информация будет означать для вашего бизнеса.

Вы уже знаете, что ваша переменная стоимость за единицу составляет 0,60 доллара США за файл cookie. Объедините это со средней фиксированной стоимостью 0,65 доллара США за файл cookie, и вы получите общую стоимость 1,25 доллара США за файл cookie. Поэтому, если вы хотите получить прибыль, вы знаете, что ваша розничная цена продажи должна быть выше 1,25 доллара за печенье.

Средняя фиксированная стоимость также показывает, как можно увеличить прибыль за счет увеличения производства и продаж. Чем больше единиц вы производите и, по-видимому, продаете, фиксированная стоимость будет меньше на единицу. Если бы вы продавали 100 000 файлов cookie в месяц, ваши средние фиксированные затраты составили бы всего 0,26 доллара США за файл cookie, что означает, что вы могли бы снизить цену на свои файлы cookie и при этом увеличить прибыль.

Вот почему крупные компании, продающие товары и услуги с высоким спросом, такие как Walmart, могут иметь низкие цены, но при этом получать прибыль. Их средние постоянные затраты на единицу продукции значительно снижаются из-за размера выпуска продукции.

Их средние постоянные затраты на единицу продукции значительно снижаются из-за размера выпуска продукции.

Что такое фиксированная стоимость?

Фиксированные затраты — это периодические расходы, которые обычно привязаны к графику или контракту. Постоянные затраты не являются постоянными, но любые их изменения не будут напрямую связаны с выпуском. Это означает, что фиксированная стоимость должна рассчитываться за определенный период времени, обычно короткий период в месяц, четыре месяца, шесть месяцев или один год.

Примеры постоянных затрат включают:

Аренда/Ипотека. Где бы ни находился ваш бизнес, вам придется платить за физическое местонахождение. Эта стоимость не изменится, если вы не пересмотрите договор аренды или не рефинансируете свою ипотеку.

Заработная плата. Заработная плата – это фиксированная стоимость труда. Изменения в заработной плате обычно не связаны с объемом производства.

Страхование.

Тарифы на страхование, такие как страхование имущества и расходы на здравоохранение, определяются в договоре и рассчитываются как фиксированные расходы.

Тарифы на страхование, такие как страхование имущества и расходы на здравоохранение, определяются в договоре и рассчитываются как фиксированные расходы.Амортизация. Материальные активы, такие как заводское оборудование или автомобили компании, со временем теряют свою стоимость предсказуемым образом. Бухгалтерия может рассчитать это как затраты для бизнеса.

Налоги. Налоги — это расходы федеральных, государственных и местных органов власти. Примечание: некоторые налоги могут быть связаны с объемом производства, например, налоги на алкоголь для винных магазинов. Но другие налоги, например, налоги с заработной платы, необходимо платить независимо от деловой активности.

Проценты. Любая ссуда будет приносить проценты, которые периодически выплачиваются на основании кредитного договора.

Сборы/разрешения. Некоторые предприятия платят сборы или нуждаются в разрешении на ведение деятельности.

Это могут быть как повторяющиеся, так и разовые расходы.

Это могут быть как повторяющиеся, так и разовые расходы.

Что такое точка безубыточности?

Точка безубыточности — это минимальная сумма денег, которую бизнес должен заработать, чтобы стать прибыльным. Чтобы найти точку безубыточности вашего бизнеса, вам необходимо знать как общие постоянные, так и переменные затраты.

Перед тем, как начать новый бизнес, разумно составить хотя бы прогноз точки безубыточности. И если вы хотите оптимизировать уже функционирующий бизнес или даже конкретный проект, точка безубыточности — это хорошее место для начала.

Формула точки безубыточности:

Постоянные затраты / (цена – переменные затраты на единицу) = точка безубыточности

Давайте рассмотрим пример, чтобы конкретизировать это:

Общие фиксированные ежемесячные расходы вашего бизнеса (аренда, коммунальные услуги, счета, заработная плата, налоги) составляют 30 000 долларов США. Вы продаете безалкогольные напитки в своем регионе, а затраты на материалы и распространение (ваши переменные затраты) составляют 0,60 доллара США, а вы продаете свою продукцию за 2,50 доллара США.

Чтобы найти точку безубыточности, заполните приведенную выше формулу переменными:

30 000 долларов США / (2,5 – 0,6) = 15 789,5

Вам придется продавать 15 790 безалкогольных напитков каждый месяц, чтобы выйти на уровень безубыточности. Любой безалкогольный напиток, который вы продадите после этого, принесет вашей компании прибыль.

Вы также можете подумать о трех категориях бизнеса:

Работа с убытком: Выручка меньше, чем: Переменные затраты + Постоянные затраты

В точке безубыточности: Выручка = Переменные затраты + постоянные затраты

Работа с прибылью: Выручка больше, чем: Переменные затраты + постоянные затраты

Часто задаваемые вопросы о фиксированной стоимости

Как рассчитать постоянные затраты на единицу продукции? Чтобы рассчитать фиксированные затраты на единицу продукции, начните с определения общих фиксированных затрат с помощью одного из методов, описанных в этой статье.

Затем разделите это число на общее количество произведенных единиц.

Затем разделите это число на общее количество произведенных единиц.Например, если ваши общие фиксированные затраты составляют 50 000 долларов США, и вы продали 5000 единиц, ваши постоянные затраты на единицу будут составлять 10 долларов США.

Какова формула общей стоимости? Формула общей стоимости:

(Средние постоянные затраты X Средние переменные затраты) X количество произведенных единиц = общие затраты

Общая стоимость может предоставить ценную информацию о стоимости (и, следовательно, жизнеспособности) линейки продуктов. В то время как общая стоимость может быть полезной метрикой для простых компаний с относительно небольшим набором продуктов, для компаний, которые предоставляют большое количество услуг, почти невозможно точно определить их общую стоимость.

Как найти предельные издержки? Предельные затраты относятся к затратам на производство «еще одной» единицы.

Другими словами, если вы уже платите 5 долларов США за изготовление 25 файлов cookie, то, насколько больше будет стоить изготовление 26 файлов cookie, будет вашей предельной стоимостью.

Другими словами, если вы уже платите 5 долларов США за изготовление 25 файлов cookie, то, насколько больше будет стоить изготовление 26 файлов cookie, будет вашей предельной стоимостью.Формула предельных издержек:

Предельные затраты = изменение стоимости / изменение количества

Что является примером общих постоянных затрат? Типичными примерами постоянных затрат для бизнеса являются арендная плата или ипотека, заработная плата, счета за коммунальные услуги, страхование, налоги и проценты. Все, за что ваш бизнес должен платить, чтобы оставаться в рабочем состоянии, помимо расходов непосредственно на производство, является фиксированной стоимостью.

Ваша общая фиксированная стоимость является просто результатом суммирования каждой отдельной фиксированной стоимости.

Насколько полезен был этот пост?

Нажмите на звездочку, чтобы оценить!

Средняя оценка / 5. Всего голосов:

Всего голосов:

Голосов пока нет! Будьте первым, кто оценит этот пост.

Никогда не упускайте подходящую для вас возможность.

Что это такое и как его рассчитать

«Бизнес — это личное — это самое личное в мире».

Это известные слова Майкла Скотта из телешоу Офис . И хотя эта цитата противоречит общепринятому мнению о том, что бизнес не является личным, точка зрения Майкла идеальна, когда речь идет о постоянных издержках бизнеса — или тех издержках, которые не меняются по мере роста или сокращения компании.

Чтобы определить и рассчитать постоянные расходы вашего бизнеса, давайте начнем с рассмотрения тех, которые вы уже платите в своей личной жизни. Затем мы объясним, как бизнес управляет своими собственными фиксированными затратами, и рассмотрим некоторые распространенные примеры фиксированных затрат.

Что такое фиксированная стоимость?

Постоянные затраты — это те затраты бизнеса, которые остаются неизменными независимо от того, как работает бизнес.

Постоянные затраты отличаются от переменных затрат, которые делают меняется по мере того, как компания продает больше или меньше своего продукта.

Чтобы лучше понять, чем отличаются постоянные и переменные затраты, давайте в качестве примера возьмем личные финансы. Как одинокий взрослый, ваши расходы, как правило, включают ежемесячную арендную плату или ипотеку, счета за коммунальные услуги, оплату автомобиля, здравоохранение, транспортные расходы и продукты. Если у вас есть дети, это может увеличить переменные расходы , такие как расходы на продукты, бензин и здравоохранение.

В то время как ваши переменные расходы увеличиваются после создания семьи, ваш платеж по ипотеке, счета за коммунальные услуги, расходы на поездки и оплату автомобиля не меняются, пока вы живете в том же доме и машине. Эти расходы — ваши фиксированные расходы , потому что вы платите одну и ту же сумму независимо от того, какие изменения вы вносите в свой личный распорядок дня.

В соответствии с этой концепцией, предположим, начинающий бизнес электронной коммерции платит за складские площади для управления своими запасами и 10 сотрудников службы поддержки клиентов для обработки запросов на заказы. Он внезапно подписывает клиента на повторяющийся заказ, который требует еще пяти оплачиваемых представителей службы поддержки клиентов. В то время как расходы на заработную плату стартапа растут, фиксированная стоимость склада остается прежней.

Чтобы получить полное представление о том, какие затраты связаны с ведением вашего бизнеса, важно понимать общую фиксированную стоимость и среднюю фиксированную стоимость.

Общая фиксированная стоимость

Общая фиксированная стоимость представляет собой сумму всех постоянных затрат, которые необходимы для ведения вашего бизнеса в течение определенного периода времени (например, ежемесячно или ежегодно).

Средняя фиксированная стоимость

Имейте в виду, что вы должны отслеживать фиксированные затраты вашего бизнеса иначе, чем свои собственные. Вот где средняя фиксированная стоимость вступает в игру.

Вот где средняя фиксированная стоимость вступает в игру.

Средние постоянные затраты — это общие постоянные затраты, оплачиваемые компанией, разделенные на количество единиц продукции, производимой компанией в настоящее время. Это говорит вам о ваших фиксированных затратах за единицу , давая вам представление о том, сколько бизнес гарантированно будет платить каждый раз, когда он производит единицу вашего продукта, прежде чем учитывать переменные затраты на его фактическое производство.

Давайте вернемся к примеру запуска электронной коммерции из предыдущего примера. Предположим, что этот бизнес платит 5000 долларов в месяц за складские площади, необходимые для управления запасами, и арендует два вилочных погрузчика по 800 долларов в месяц каждый. А в прошлом месяце они разработали 50 единиц продукции.

Затраты на склад и вилочный погрузчик остаются неизменными независимо от того, сколько продуктов они продают, что дает их общую фиксированную стоимость (TFC) в размере 5000 долларов США + (800 долларов США x 2), или 6600 долларов США . Разделив свою TFC на 50 — количество единиц, произведенных бизнесом в прошлом месяце, — компания может увидеть свои средние фиксированные затраты на единицу продукта. Это будет $6600 ÷ 50, или $132 за единицу .

Разделив свою TFC на 50 — количество единиц, произведенных бизнесом в прошлом месяце, — компания может увидеть свои средние фиксированные затраты на единицу продукта. Это будет $6600 ÷ 50, или $132 за единицу .

Как рассчитать фиксированную стоимость

Чтобы рассчитать фиксированную стоимость, выполните следующие действия:

- Укажите арендную плату за здание, стоимость веб-сайта и аналогичные ежемесячные счета.

- Учитывайте будущие повторяющиеся расходы, связанные с амортизацией оборудования.

- Изолируйте все эти постоянные затраты от бизнеса.

- Сложите каждую из этих затрат, чтобы получить общую фиксированную стоимость (TFC).

- Определите количество единиц продукта, созданных за один месяц.

- Разделите свой TFC на количество единиц, создаваемых в месяц, для получения средней фиксированной стоимости (AFC).

Примеры фиксированных затрат

Пока что мы определили несколько примеров фиксированных затрат, учитывая затраты, которые мы уже платим как отдельные лица. Ипотечный кредит относится к аренде складских площадей, как плата за автомобиль к аренде вилочного погрузчика.

Но есть ряд фиксированных расходов, которые может понести ваш бизнес, которые вы редко оплачиваете в личной жизни. На самом деле, некоторые переменные издержки для физических лиц составляют 90 338 фиксированных издержек и 90 339 для предприятий. Вот основной список постоянных издержек, который должна иметь в виду любая развивающаяся компания:

- Аренда офисных помещений: Если вы арендуете офисные помещения для использования в качестве штаб-квартиры или рабочего места для сотрудников, эти расходы, как правило, относительно стабильны.

- Счета за коммунальные услуги: Стоимость счетов за коммунальные услуги в офисах компании может колебаться в зависимости от сезона, но, как правило, на нее не влияют деловые операции.

- Стоимость хостинга веб-сайта: Когда вы регистрируете домен своего веб-сайта, вы платите небольшую ежемесячную плату, которая остается неизменной, несмотря на деятельность, которую вы выполняете на этом веб-сайте.

- Хостинг-платформы для электронной коммерции: Платформы для электронной коммерции интегрируются с вашим веб-сайтом, чтобы вы могли проводить транзакции с клиентами. Обычно они взимают низкую фиксированную плату в месяц.

- Аренда складских помещений: Склады оплачиваются так же, как вы платите за аренду офисных помещений. Стоимость относительно стабильна, но вы можете столкнуться с ограничениями хранилища и емкости, которые могут повлиять на стоимость.

- Производственное оборудование: Оборудование, необходимое для производства вашего продукта, становится вашим после его покупки, но оно будет амортизироваться в течение срока службы.

Амортизация может стать фиксированной стоимостью, если вы знаете, когда вам придется заменять свое оборудование каждый год.

Амортизация может стать фиксированной стоимостью, если вы знаете, когда вам придется заменять свое оборудование каждый год. - Аренда грузовых автомобилей для перевозки: Если ваша компания продает физические товары, транспортировка может быть обычной стоимостью. Аренда грузовиков работает так же, как оплата автомобиля, и не будет взиматься плата по-разному в зависимости от того, сколько поставок вы делаете.

- Кредиты для малого бизнеса: Если вы финансируете новый бизнес с помощью банковского кредита, ваши платежи по кредиту не будут меняться в зависимости от результатов вашего бизнеса. Они фиксированы до тех пор, пока у вас есть баланс для оплаты по этому кредиту.

- Налог на недвижимость: Управляющий вашим офисным зданием может взимать с вас налог на недвижимость, фиксированную сумму, пока ваш бизнес находится в собственности.

- Медицинское страхование: Расходы на медицинское страхование могут представлять собой переменную стоимость для физического лица, если они добавляют или исключают иждивенцев из своего полиса, но для бизнеса текущие расходы страховщика являются фиксированными.

Расчет фиксированных затрат не всегда является самой интересной частью развития вашего бизнеса. Но знание того, что они из себя представляют и когда вы будете платить за каждый из них, дает вам уверенность в том, что вам нужно обслуживать и радовать своих клиентов.

Темы: Электронная торговля

Не забудьте поделиться этим постом!

Связанные статьи

Что такое флэш-распродажа в электронной коммерции? 6 наших любимых примеров

09 сент. 2022 г.

hubspot.com/marketing/15-ways-to-automate-your-ecommerce-business»>

hubspot.com/marketing/15-ways-to-automate-your-ecommerce-business»>14 способов автоматизировать ваш бизнес электронной коммерции

01 окт 2021 г.

Как предприятия электронной коммерции строят здоровые отношения с клиентами

01 окт 2021 г.

hubspot.com/marketing/product-photography-tips»>

hubspot.com/marketing/product-photography-tips»>Руководство для начинающих по предметной фотосъемке [Учебник + примеры]

10 авг. 2021 г.

Переменная стоимость объясняется в 200 словах (и как ее рассчитать)

24 июня 2021 г.

hubspot.com/marketing/ecommerce-customer-journey»>

hubspot.com/marketing/ecommerce-customer-journey»>Как составить карту пути клиента электронной коммерции [шаблон включен]

29 апр. 2021 г.

Полное руководство по электронной коммерции

09 марта, 2021 г.

hubspot.com/marketing/online-shoppers-customer-experience»>

hubspot.com/marketing/online-shoppers-customer-experience»>Клиентский опыт может быть причиной того, что ваши онлайн-покупатели не конвертируются

24 нояб. 2020 г.

17 лучших магазинов Shopify, которые вдохновят вас

19 окт. 2020 г.

Об авторе