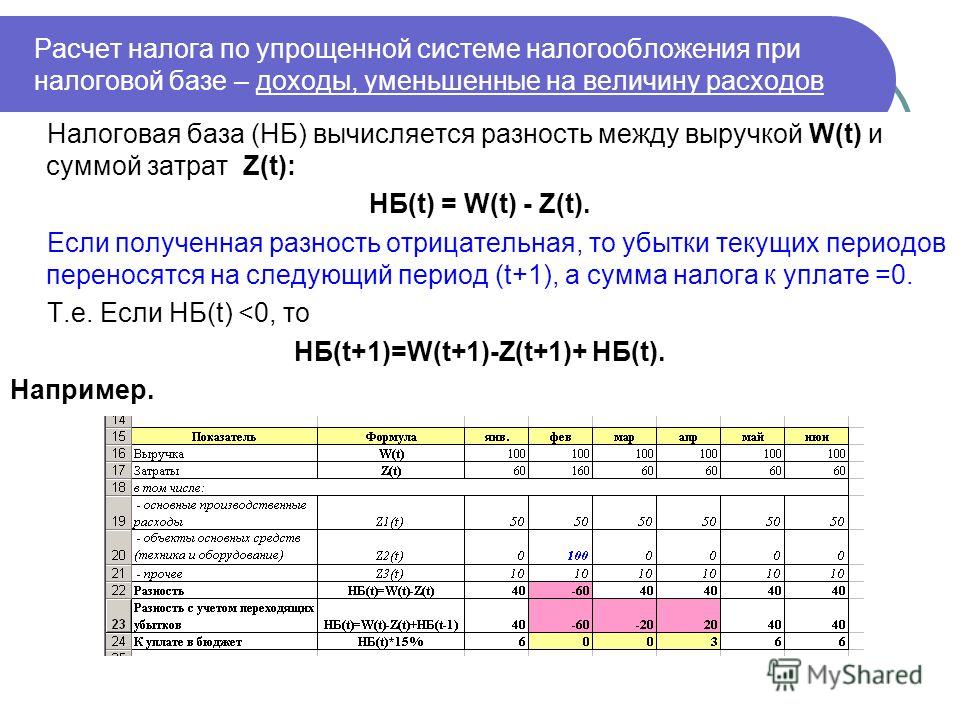

Как рассчитать прибыль до налогообложения: Как рассчитывается прибыль до налогообложения (формула)?

Как рассчитывается прибыль до налогообложения (формула)?

Прибыль до налогообложения — важный показатель, который свидетельствует об эффективности деятельности предприятия в целом. Ведь главной целью любой коммерческой компании является именно максимальное получение прибыли. В статье мы рассмотрим порядок расчета прибыли до налогообложения и ее отражение в бухгалтерском балансе.

Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл.

34 НК РФ;

34 НК РФ; - стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

34 НК РФ;

34 НК РФ;Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

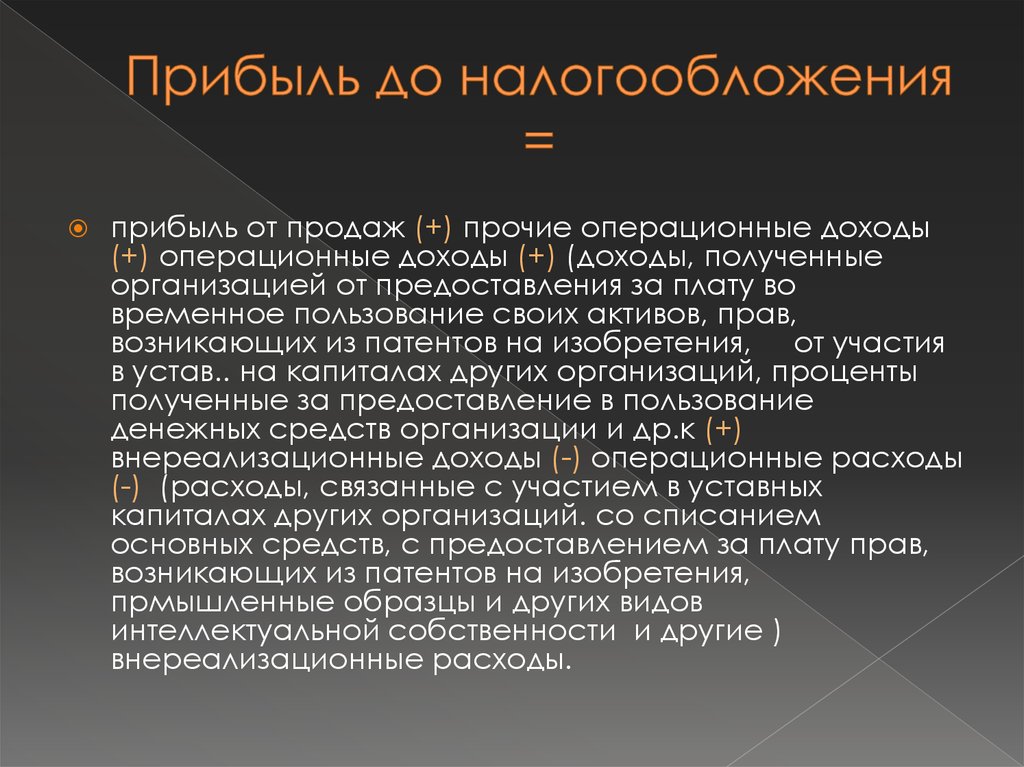

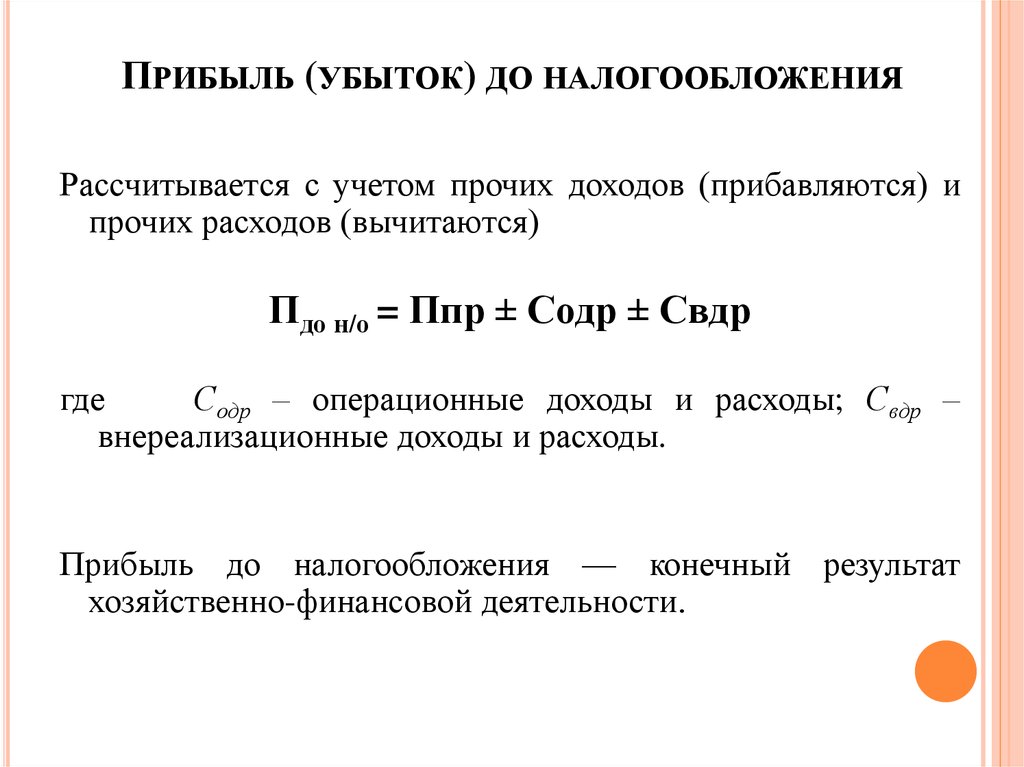

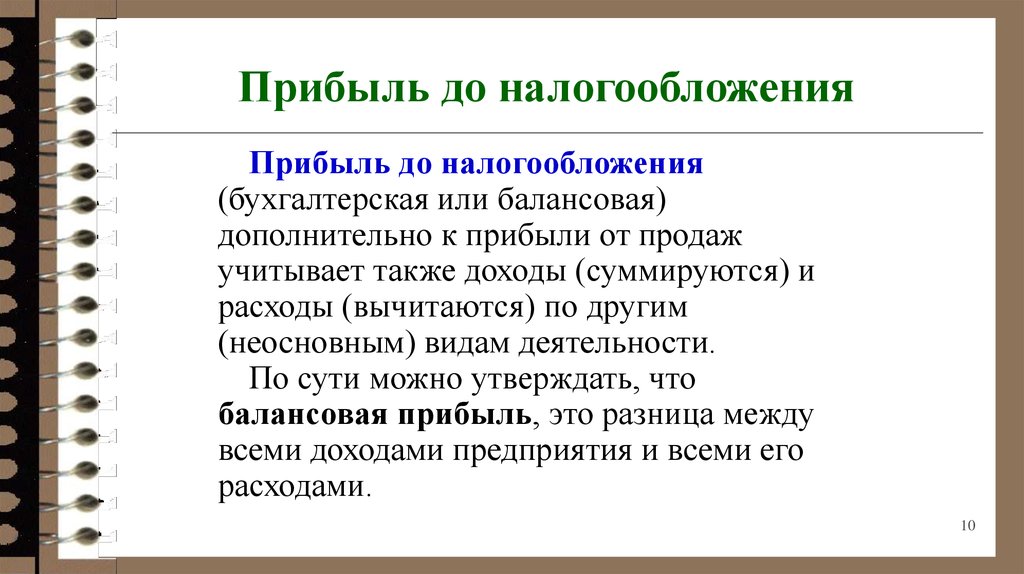

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета. Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

Подробную инструкцию заполнения строки 2300 формы 2, в том числе практический пример, можно найти в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по бухотчетности.

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации. Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль.

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?». Узнайте также, что меняется в ПБУ 18/02 с 2020 года.

В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

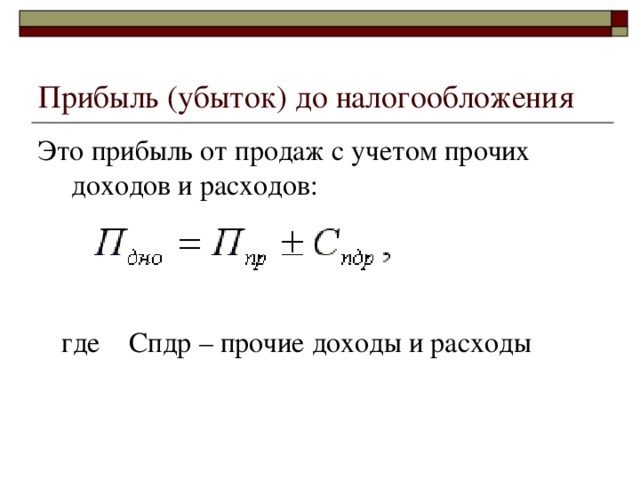

Формула расчета и анализ состава прибыли до налогообложения

Прибыль до налогообложения можно определить по формуле:

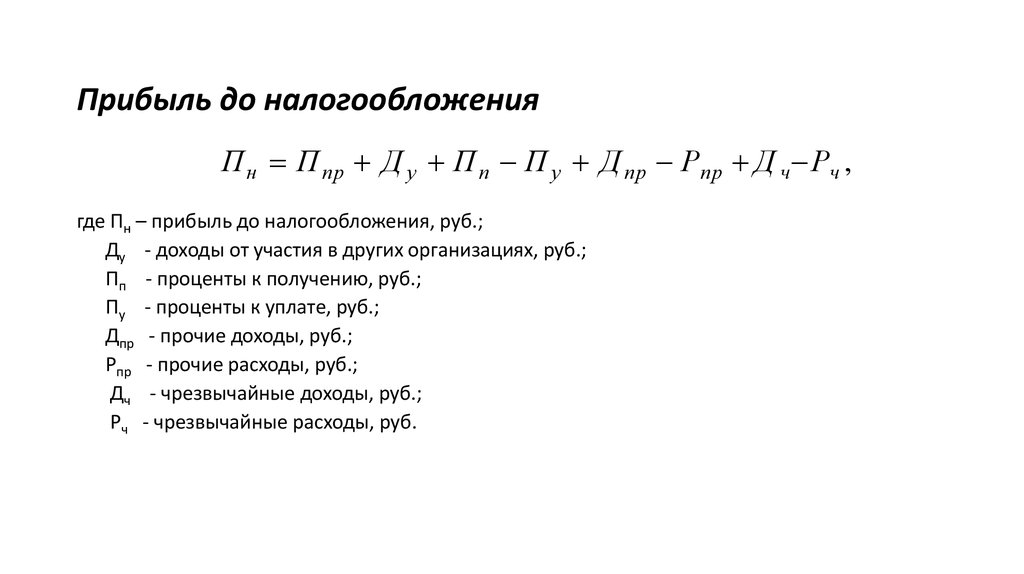

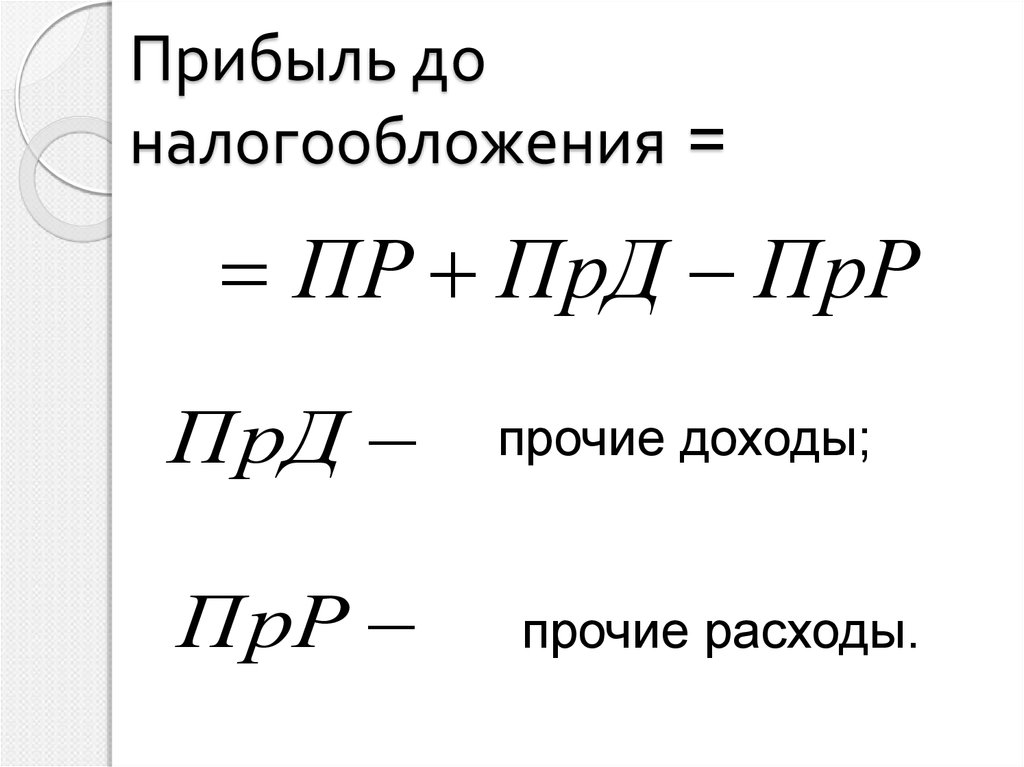

ПДН = ПП + ПкП – ПкУ + ПД – ПР,

где:

ПДН — прибыль до налогообложения;

ПП — прибыль от продаж;

ДУ — доходы от участия в других организациях;

ПкП — проценты к получению;

ПкУ — проценты к уплате;

ПД и ПР — прочие доходы и расходы.

В свою очередь, показатель прибыли от продаж (ПП) определяется как:

ПП = В – СП – КР – УП,

где:

В — выручка от продаж;

СП — себестоимость продаж;

КР — коммерческие расходы;

УР — управленческие расходы.

Доходы и расходы, указанные в данных формулах, определяются в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

О применении ПБУ 9/99 и 10/99 читайте здесь.

Узнайте, как правильно группировать доходы и расходы для целей налогообложения, из наших рубрик:

- Доходы (налог на прибыль);

- Расходы (налог на прибыль).

Итоги

Значение прибыли (убытка) до налогообложения формируется исходя из итоговых значений счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и отражается в Отчете о финансовых результатах по строке 2300.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 19.11.2002 № 114н

- Приказ Минфина России от 06.

05.1999 № 32н

05.1999 № 32н - Приказ Минфина России от 06.05.1999 № 33н

Прибыль до налогообложения – формула

Результат хозяйственной деятельности компании показывает прибыль до налогообложения (формула расчета приведена ниже). В каком отчете, где именно и за какой период отражается эта сумма? Из чего состоит процесс финансового вычисления? Разберемся в подробностях далее.

Как определяется прибыль до налогообложения

Прибыль до налогообложения означает совокупный положительный результат от всех направлений деятельности хозяйствующего субъекта до момента уплаты налога с прибыли. Смысл понятия заключается в превышении доходов над расходами, то есть успешности и рентабельности бизнеса, выполнении целей создания фирмы.

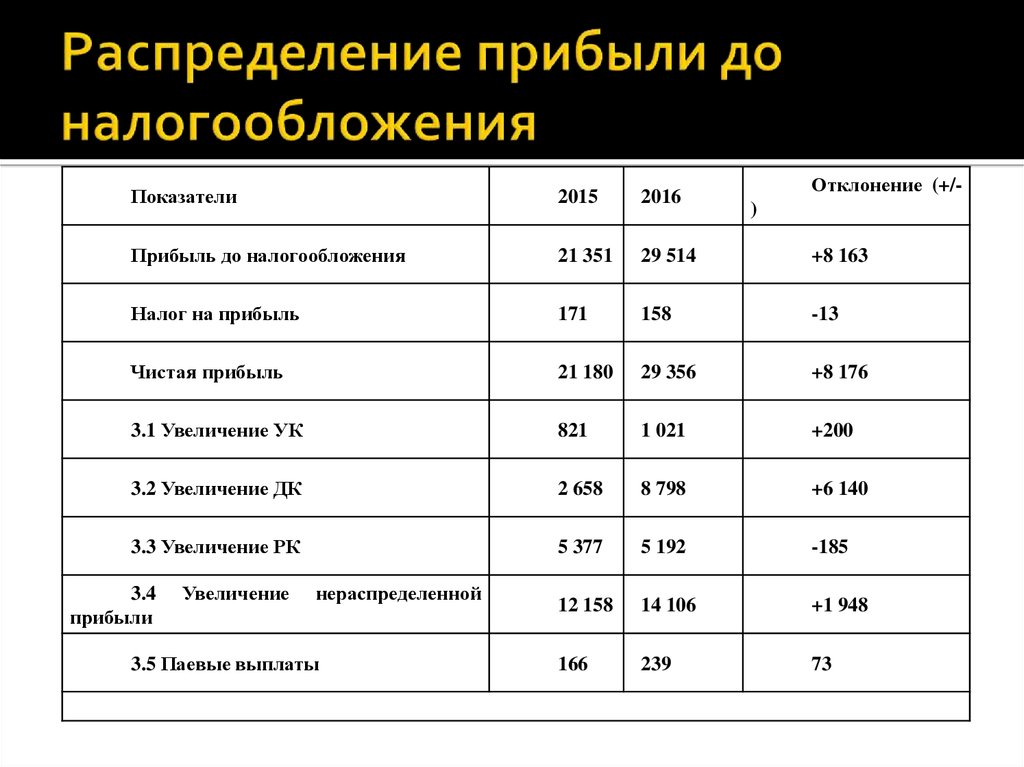

Показатель включает в себя не только выручку от реализации, но и прочие доходы, а также проценты к получению по предоставленным заемным обязательствам. Точный подсчет прибыли требуется для последующего установления размера чистой прибыли, честного распределения доходов между участниками фирмы, расчета налогов к перечислению в бюджет, корректной оценки возможных инвестиций, вложений и планирования расширения торговли/производств. Абсолютно для всех организаций – и коммерческих, и государственных используется при расчетах формула, по которой вычисляется прибыль до налогообложения.

Прибыль до налогообложения – формула расчета

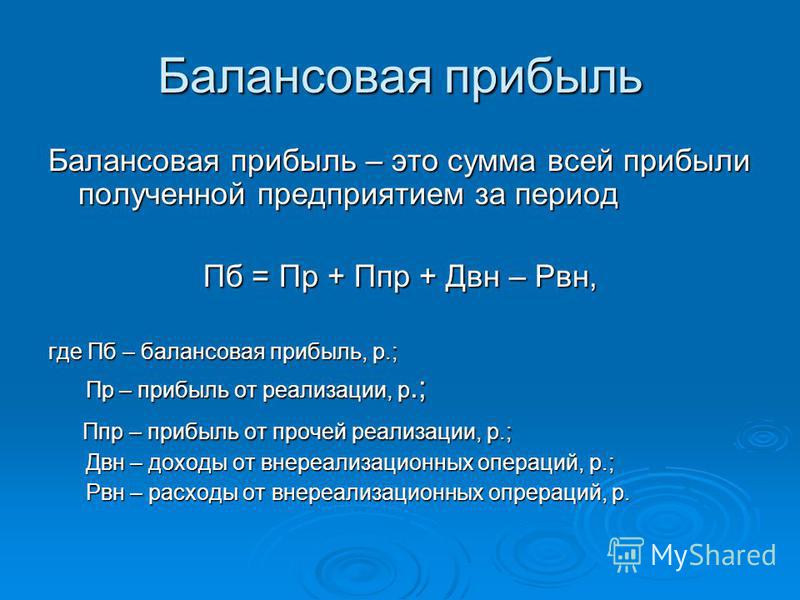

Включение данных по финансовым результатам производится в форму 2 – Отчет о финансовых результатах деятельности компании, представляемый в Росстат и налоговые органы по Приказу № 66н от 02.07.10 г. Эта форма заполняется по состоянию на конец отчетного года с приведением сопоставимых сведений за предыдущий период. Информация берется из синтетических и аналитических счетов бухучета, а именно – 90, 91, 99, 44, 68, 66, 67 и др.

Чтобы определить прибыль (убыток) до налогообложения, формула применяется по строчным показателям формы-2:

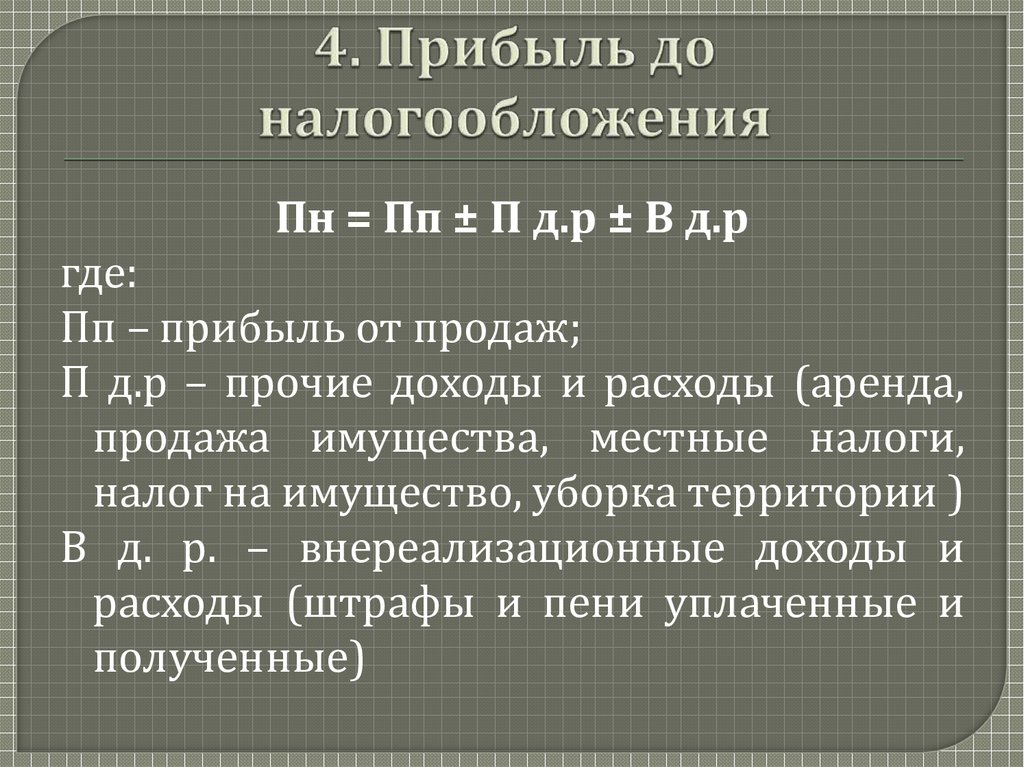

- П (У) до налогообложения по стр. 2300 = Прибыль от реализации (стр. 2200) + Доходы от деятельности других компаний (стар. 2310) + Суммы процентов к получению (стр. 2320) – Суммы процентов к уплате (стр. 2330) + Доходы прочие (стр. 2340) – Расходы прочие (стр. 2350).

Обратите внимание! Расчет доходов и расходов фирмы ведется в соответствии с ПБУ 9/99, 10/99, а данные берутся на основании бухгалтерского учета, а не налогового. Если в результате математических действий образуется отрицательный показатель, он заключается в круглые скобки (-), что свидетельствует об убыточности работы компании.

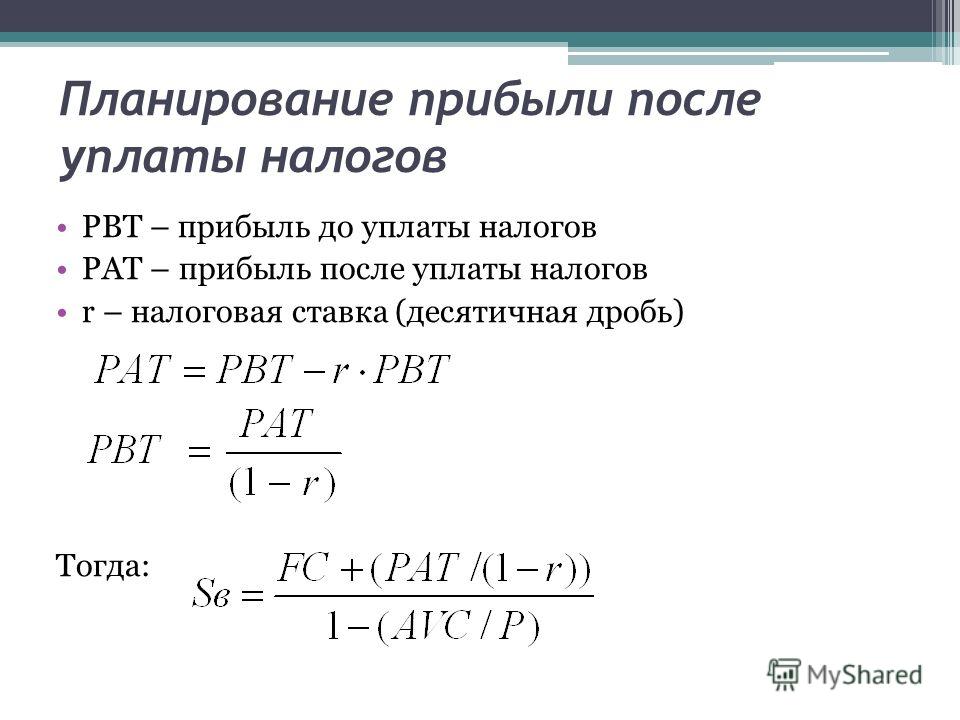

Текущий налог на прибыль – формула

Далее, после вычисления прибыли до налогообложения, определяется текущий налог на прибыль и чистая прибыль бизнеса. Полученная величина налоговых платежей отражается по сч. 68 и подлежит уплате государству в целом за налоговый период (с учетом уже перечисленных сумм авансовых платежей).

Полученная величина налоговых платежей отражается по сч. 68 и подлежит уплате государству в целом за налоговый период (с учетом уже перечисленных сумм авансовых платежей).

Налог на прибыль, формула:

- Налог на прибыль по стр. 2410 = П до налогообложения х 20 % (стр. 2300) +/- ПНО (ПНА) по стр. 2421 +/- Изменения ОНА по стр. 2450 +/- Изменения ОНО по стр. 2430.

Если говорить о заполнении стр. 2410 в форме-2, необходимо отметить, что данные показатели только переносятся из декларации по налогу на прибыль, а предварительный расчет ведется по правилам и нормам глав. 25 НК. Сумма налога всегда заполняется в круглых скобках. А если предприятие не признается налогоплательщиком прибыли и ведет деятельность на специальном режиме (ЕНВД, УСН, ЕСХН), в стр. 2410 вносится величина определенных налоговых обязательств в части используемого спецрежима – вмененки, упрощенки или сельхозпроизводителей.

Определение, использование и способ расчета

Что такое прибыль до налогообложения (PBT)?

Прибыль до налогообложения — это мера, которая позволяет оценить прибыль компании до уплаты налога на прибыль. По сути, это вся прибыль компании без учета каких-либо налогов.

По сути, это вся прибыль компании без учета каких-либо налогов.

Прибыль до налогообложения можно найти в отчете о прибылях и убытках как операционную прибыль за вычетом процентов. Прибыль до налогообложения — это значение, используемое для расчета налоговых обязательств компании.

Прибыль до налогообложения (PBT)

Понимание прибыли до налогообложения

Прибыль до налогообложения также может называться прибылью до налогообложения (EBT) или прибылью до налогообложения . Мера показывает всю прибыль компании до налогообложения. Прогон отчета о прибылях и убытках показывает различные виды расходов, которые компания должна оплатить, прежде чем рассчитать операционную прибыль. Валовая прибыль вычитает стоимость проданных товаров (COGS). Факторы операционной прибыли как в себестоимости, так и во всех операционных расходах. Операционная прибыль также известна как прибыль до вычета процентов и налогов (EBIT). После EBIT остаются только проценты и налоги для вычета до получения чистой прибыли.

Ключевые выводы

- Прибыль до налогообложения аналогична прибыли до налогообложения.

- Прибыль до налогообложения используется для определения суммы налога, которую компания должна уплатить.

- Прибыль до налогообложения также может быть показателем прибыльности, обеспечивающим большую сопоставимость между компаниями, которые платят различные суммы налогов.

Расчет прибыли до налогообложения

Понимание отчета о прибылях и убытках может помочь аналитику лучше понять PBT, его расчет и его использование. Третий раздел отчета о прибылях и убытках посвящен процентам и налогам. Эти вычеты берутся из суммы второго раздела, в результате чего получается операционная прибыль (EBIT). Проценты — это важный показатель, который включает в себя как проценты компании от инвестиций, так и проценты, выплачиваемые за кредитное плечо.

После введения в действие Закона о сокращении налогов и занятости (TCJA) все C-корпорации имеют ставку федерального налога в размере 21%. Все остальные компании являются транзитными, что означает, что они облагаются налогом по ставке отдельного налогоплательщика. Любое юридическое лицо также должно будет платить государственные налоги. Ставки государственных налогов могут сильно различаться в зависимости от штата и типа организации.

Все остальные компании являются транзитными, что означает, что они облагаются налогом по ставке отдельного налогоплательщика. Любое юридическое лицо также должно будет платить государственные налоги. Ставки государственных налогов могут сильно различаться в зависимости от штата и типа организации.

Основы расчета PBT просты. Возьмите операционную прибыль из отчета о прибылях и убытках и вычтите любые процентные платежи, а затем добавьте полученные проценты. PBT обычно является первым шагом в расчете чистой прибыли, но исключает вычитание налогов. Чтобы рассчитать его в обратном порядке, вы также можете добавить налоги обратно в чистый доход.

Как упоминалось выше, разные типы компаний будут иметь разные налоговые обязательства на федеральном уровне и уровне штата. Расчет фактической суммы причитающихся налогов будет осуществляться из PBT.

Полезность PBT

PBT обычно не является ключевым показателем эффективности в отчете о прибылях и убытках. Обычно они ориентированы на валовую прибыль, операционную прибыль и чистую прибыль. Однако, как и проценты, изоляция налоговых платежей компании может быть интересным и важным показателем для управления эффективностью затрат.

Однако, как и проценты, изоляция налоговых платежей компании может быть интересным и важным показателем для управления эффективностью затрат.

Прибыль до налогообложения также определяет сумму налога, которую будет платить компания. Любые кредиты будут взяты из налоговых обязательств, а не вычтены из прибыли до налогообложения.

Кроме того, исключение налога дает менеджерам и заинтересованным сторонам еще один показатель для анализа маржи. Маржа PBT будет выше, чем маржа чистой прибыли, поскольку налог не включен. Разница в марже PBT и чистой марже будет зависеть от суммы уплаченных налогов.

Кроме того, исключение налога на прибыль выделяет одну переменную, которая может оказать существенное влияние по целому ряду причин. Например, C-Corps платит федеральный налог по ставке 21%. Однако различные отрасли могут получать определенные налоговые льготы, часто в форме кредитов, которые могут влиять на общее налоговое воздействие. Одним из примеров является возобновляемая энергия. Ветровая, солнечная и другие возобновляемые источники энергии могут подлежать инвестиционной налоговой льготе и налоговой льготе на производство. Таким образом, сравнение PBT компаний, когда задействованы возобновляемые источники энергии, может помочь обеспечить более разумную оценку рентабельности.

Ветровая, солнечная и другие возобновляемые источники энергии могут подлежать инвестиционной налоговой льготе и налоговой льготе на производство. Таким образом, сравнение PBT компаний, когда задействованы возобновляемые источники энергии, может помочь обеспечить более разумную оценку рентабельности.

EBIT, EBT и EBITDA

Составление отчета о прибылях и убытках дает представление о прибыльности с учетом различных видов расходов. Операционная прибыль, также известная как EBIT, является показателем всех операционных возможностей компании. Сюда входят прямые затраты на производство продукта и косвенные операционные расходы, связанные с основным бизнесом, но не связанные с ним напрямую.

PBT является частью заключительных шагов в расчете чистой прибыли. Он вычитает проценты из EBIT. Это приводит к налогооблагаемой чистой прибыли компании.

Проценты сами по себе часто являются показателем структуры капитализации компании. Если компания финансируется за счет большой суммы долга, ей придется выплачивать более высокие проценты. EBIT часто является лучшим показателем полных операционных возможностей, в то время как разница между EBIT и PBT компании покажет ее чувствительность к долгу.

EBIT часто является лучшим показателем полных операционных возможностей, в то время как разница между EBIT и PBT компании покажет ее чувствительность к долгу.

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) является расширением хорошо известной полезности EBIT в качестве показателя операционной рентабельности и эффективности. EBITDA добавляет неденежную деятельность по износу и амортизации к EBIT. Многие аналитики считают, что EBITDA — это очень быстрый способ оценить денежный поток компании и свободный денежный поток без проведения подробных расчетов. EBITDA, как и EBIT, рассчитывается до вычета процентов и налогов, поэтому его легко сравнивать. Многие типы сравнения мультипликаторов будут использовать EBITDA из-за его универсальной полезности. Одним из примеров является отношение отношения предприятия к EBITDA.

Что такое прибыль до налогообложения (EBT)?

Что такое прибыль до налогообложения (EBT)?

Прибыль до налогообложения (EBT) является показателем финансовых результатов. Он показывает прибыль компании до вычета налогов, рассчитывается путем вычитания всех расходов, за исключением налогов, из выручки и отображается в виде строки в отчете о прибылях и убытках.

Он показывает прибыль компании до вычета налогов, рассчитывается путем вычитания всех расходов, за исключением налогов, из выручки и отображается в виде строки в отчете о прибылях и убытках.

EBT иногда также называют доходом до налогообложения, прибылью до налогообложения или доходом до налогообложения.

Основные выводы:

- Прибыль до налогообложения (EBT) — это расчет прибыли фирмы до вычета налогов.

- Рассчитывается путем вычитания всех расходов, за исключением налогов, из выручки и может быть найден в отчете о прибылях и убытках компании.

- EBT является важным показателем, поскольку он устраняет влияние налогов при сравнении предприятий и может отражать результаты деятельности фирмы по сравнению с аналогами в отрасли.

Понимание прибыли до налогообложения (EBT)

EBT — это деньги, удерживаемые внутри компании до вычета налоговых расходов. Это учетная мера операционной и внереализационной прибыли компании.

Все компании рассчитывают EBT одинаковым образом, и это «чистый коэффициент», то есть он использует числа, содержащиеся исключительно в отчете о прибылях и убытках. Аналитики и бухгалтеры получают EBT через этот конкретный финансовый отчет, вычитая себестоимость проданных товаров (COGS), проценты, амортизацию, общие и административные расходы и другие операционные расходы из валовых продаж.

Аналитики и бухгалтеры получают EBT через этот конкретный финансовый отчет, вычитая себестоимость проданных товаров (COGS), проценты, амортизацию, общие и административные расходы и другие операционные расходы из валовых продаж.

EBT иногда указывается как доход до налогообложения или что-то подобное, и его можно найти чуть выше строки чистого дохода.

Пример прибыли до налогообложения (EBT)

Если в январе компания продает 30 виджетов по 1000 долларов за штуку, ее доход за этот период составит 30 000 долларов. Затем компания оценивает свои COG и вычитает это число из дохода в размере 30 000 долларов США. Если производство одного виджета обходится компании в 100 долларов, ее себестоимость за январь составит 3000 долларов. Это означает, что его валовой доход составляет 27 000 долларов США (30 000 долларов США — 3 000 долларов США = 27 000 долларов США).

После того, как компания определяет свой валовой доход, она суммирует все свои операционные расходы и вычитает эту цифру из валового дохода. Операционные расходы компании могут включать любые расходы, связанные с ее повседневной деятельностью, такие как заработная плата, арендная плата и другие накладные расходы.

Операционные расходы компании могут включать любые расходы, связанные с ее повседневной деятельностью, такие как заработная плата, арендная плата и другие накладные расходы.

Если компания является технологической компанией со значительными инвестициями в человеческий капитал, она может иметь заработную плату в размере 10 000 долларов в месяц и ежемесячную арендную плату в размере 1000 долларов. Вычтите эти 11 000 долларов общих накладных расходов из валового дохода, а также 1000 долларов процентных расходов, и у вас останется EBT в размере 15 000 долларов.

Прибыль до налогообложения (EBT) как инструмент для сравнения

EBT имеет решающее значение, поскольку он устраняет влияние налогов при сравнении предприятий. Например, в то время как корпорации в США сталкиваются с одинаковыми налоговыми ставками на федеральном уровне, они могут иметь разные налоговые ставки на уровне штатов.

Поскольку компании могут платить разные налоговые ставки в разных штатах, EBT позволяет инвесторам сравнивать прибыльность аналогичных компаний в разных налоговых юрисдикциях. Кроме того, EBT используется для расчета показателей эффективности, таких как маржа прибыли до налогообложения.

Кроме того, EBT используется для расчета показателей эффективности, таких как маржа прибыли до налогообложения.

Как рассчитать прибыль до налогообложения (EBT)?

EBT можно рассчитать следующими способами:

- Выручка – все операционные расходы, включая себестоимость проданных товаров, коммерческие, общехозяйственные и административные расходы, износ и амортизация

- EBIT – процентные расходы

- Чистая прибыль + налоги

Является ли прибыль до налогообложения (EBT) такой же, как прибыль до налогообложения?

Да. Доход до налогообложения или доход до налогообложения означает то же самое, что и доход до налогообложения, и эти термины могут использоваться взаимозаменяемо.

В чем разница между прибылью до налогообложения (EBT), EBIT и EBITDA?

EBIT и EBITDA добавляют дополнительные уровни сопоставимости, добавляя больше материала. В то время как EBT просто добавляет налоговые расходы к чистой прибыли, EBIT также добавляет обратно процентные расходы.

Об авторе