Как рассчитать pv: Расчет Приведенной (настоящей, текущей) стоимости в EXCEL. Примеры и описание

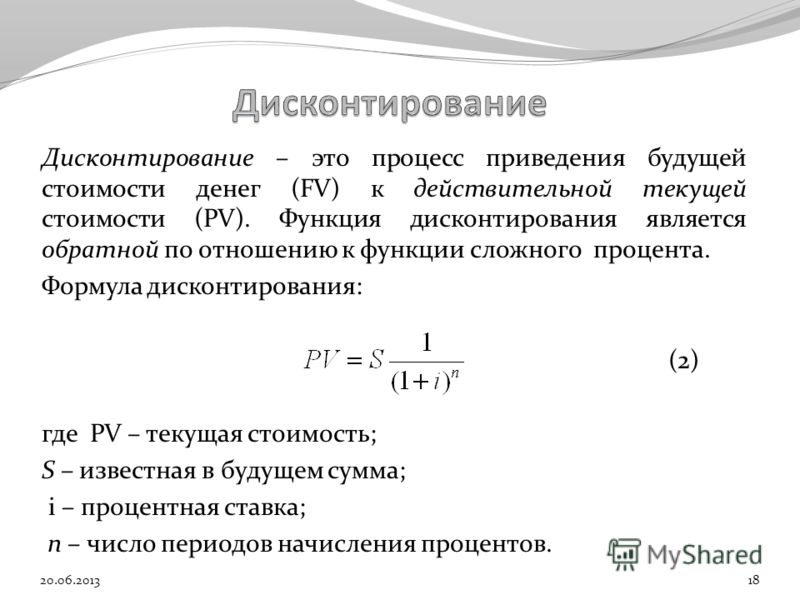

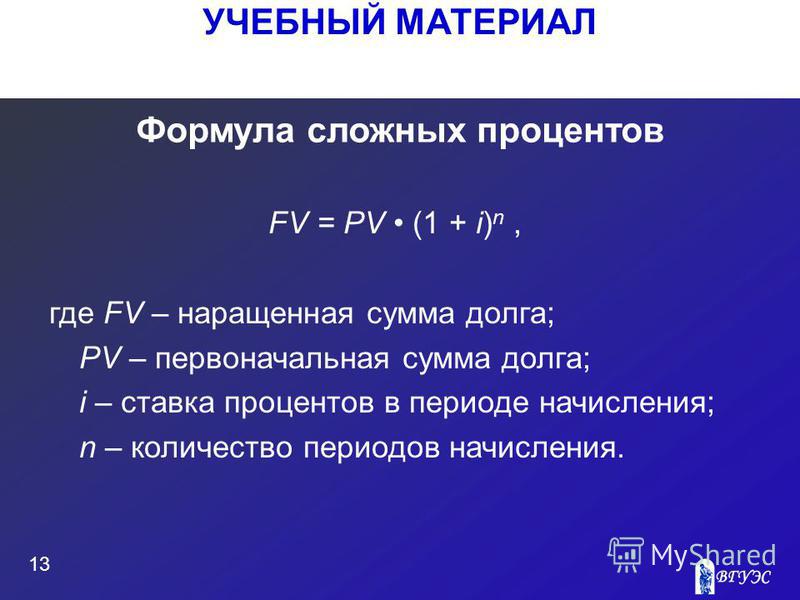

PV = FVN * [1 / (1 + r)N] (формула 8)

или

PV = FVN * (1 + r)-N

Из формулы 8 видно, что фактор текущей стоимости (англ. ‘present value factor’), (1 + r)-N является обратной величиной фактора будущей стоимости (1 + r)N.

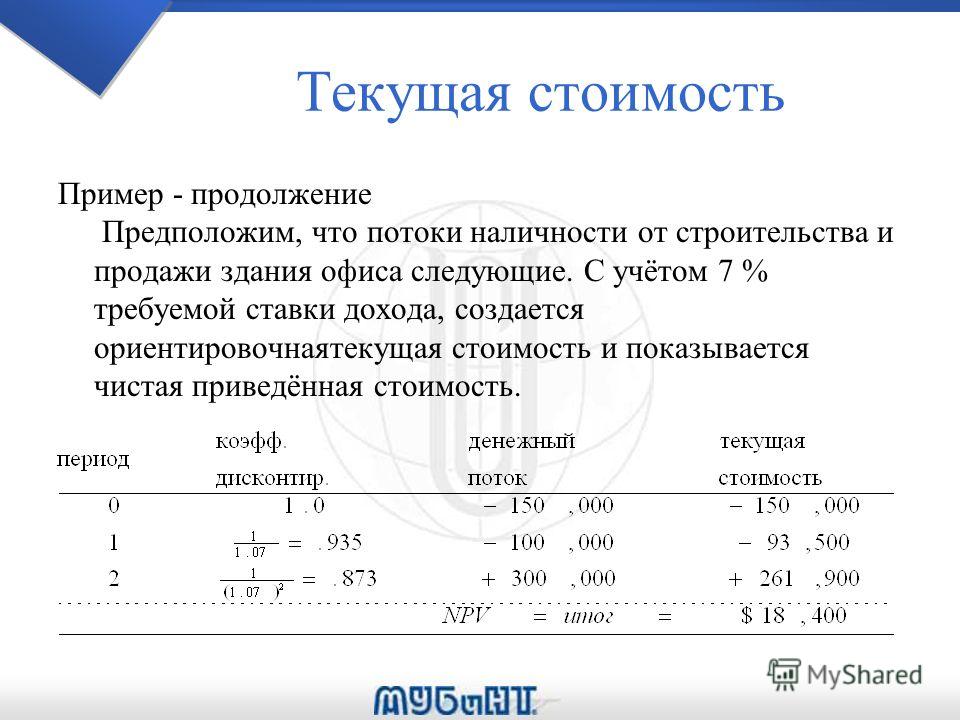

Пример расчета текущей стоимости денежного потока.

Страховая компания выпустила гарантированный инвестиционный сертификат (GIC), который гарантирует выплату $100 000 в течение 6 лет с 8-процентной прибылью.

Какую сумму страховщик должен инвестировать сегодня, чтобы через 6 лет обеспечить выплату обещанной суммы по сертификату?

Решение:

Мы можем применить формулу 8, чтобы найти текущую (приведенную) стоимость, используя следующие данные:

FVN = $100,000

r = 8% = 0.08

N = 6

PV = FVN (1 + r)

= $100,000 * [1 / (1.0 8)6]

= $100,000 * (0.6301696) = $63,016.96

Можно сказать, что сегодня $63 016,96 при процентной ставке 8% эквивалентны $100 000, которые будут получены через 6 лет.

Дисконтирование сегодняшней суммы $100 000 делает будущую сумму в размере $100 000 эквивалентом $63 016,96, с учетом временной стоимости денег (TVM).

Как показывает временная линия на рисунке ниже, $100 000 дисконтированы в течение 6 полных периодов.

Текущая стоимость (PV) $100 000 в момент времени t = 6.

Пример прогнозирования текущей стоимости денежного потока.

Предположим, что у вас есть ликвидный финансовый актив, который принесет вам $100 000 через 10 лет от текущей даты.

Ваша дочь планирует поступить в колледж через четыре года, и вы хотите знать, какова будет текущая (приведенная) стоимость актива к этому моменту.

С учетом 8% ставки дисконтирования, какова будет стоимость актива через 4 года от текущей даты?

Решение:

Стоимость актива ($100 000) — это текущая стоимость через 10 лет. При t = 4 эта сумма будет получена 6 лет спустя — см. рисунок ниже.

При t = 4 эта сумма будет получена 6 лет спустя — см. рисунок ниже.

Связь между текущей и будущей стоимостью актива.

С помощью этой информации вы можете вычислить стоимость актива через 4 года от текущей даты, используя формулу 8:

FVN = $100,000

r = 8% = 0.08

N = 6

PV = FVN (1 + r)-N

= $100,000 * [1 / (1.08)6]

= $100,000 * (0.6301696)

= $63,016.96

Временная линия на рисунке выше показывает будущий платеж в размере $100 000, который должен быть получен при t = 10. На временной шкале также показана стоимость денежного потока при t = 4 и при t = 0.

По сравнению с суммой при t = 10, сумма при t = 4 представляет собой прогнозируемую текущую стоимость, а сумма при t = 0 является текущей приведенной стоимостью (на сегодняшний день).

Задачи, требующие вычисления текущей стоимости (PV) требуют определения фактора текущей стоимости

(1 + r)-N.

Текущая стоимость зависит от процентной ставки и количества периодов начисления процентов следующим образом:

- При заданной ставке дисконтирования, чем дальше в будущем будет получена сумма, тем меньше будет текущая стоимость (PV) этой суммы.

- Для одного и того же момента времени, с ростом ставки дисконтирования уменьшается текущая стоимость будущей суммы.

Расчет текущей (приведенной) стоимости с промежуточным начислением процентов.

Напомним, что проценты могут выплачиваться раз в полгода, ежеквартально, ежемесячно или даже ежедневно.

Для расчета процентных платежей, производимых более 1 раза в год, мы можем изменить формулу текущей стоимости (8).

Напомним, что rS — котируемая (заявленная) процентная ставка и она равна периодической процентной ставке, умноженной на количество периодов начисления в каждом году.

В целом, если в году есть более 1 промежуточного периода начисления, мы можем выразить формулу расчета текущей стоимости (PV) как:

PV = FVN * (1 + rS/m)-mN (формула 9)

где:

m = количество периодов начисления в году,

rS = заявленная годовая процентная ставка,

N = количество лет.

Формула 9 очень похожа на формулу 8.

Как мы уже отмечали, фактор текущей стоимости и фактор будущей стоимости являются обратными значениями по отношению друг к другу. И добавление в формулу частоты начисления процентов не влияет на эту взаимозависимость между двумя факторами.

Единственное различие заключается в использовании периодической процентной ставки и соответствующего количества периодов начисления.

Следующий пример иллюстрирует формулу 9.

Пример расчета текущей (приведенной) стоимость при ежемесячном начислении процентов.

Менеджер канадского пенсионного фонда знает, что фонд должен выполнить единовременный платеж в размере $5 млн. через 10 лет. Она планирует сегодня инвестировать некоторую сумму в гарантированный инвестиционный сертификат (GIC), чтобы эта инвестиция выросла до необходимой суммы в $5 млн.

Текущая процентная ставка по GIC составляет 6 процентов в год, с ежемесячным начислением процентов.

Сколько она должна сегодня инвестировать в GIC?

Решение:

Используя формулу 9, чтобы находим требуемую текущую стоимость:

FVN = $5,000,000

rS = 6% = 0.06

m = 12

rS / m = 0.06/12 = 0.005

N = 10

mN = 12*(10) = 120

PV = FVN * (1 + rS/m)-mN

= $5,000,000 * (1.005)-120

= $5,000,000 * (0.549633)

= $2,748,163.67

При применении формулы 9 мы используем периодическую ставку (в данном случае, месячную ставку) и соответствующее количество периодов с ежемесячным начислением процентов (в данном случае 10 лет ежемесячных начислений или 120 периодов).

Формула текущей стоимости | Калькулятор (Примеры с шаблоном Excel)

Формула приведенной стоимости (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула текущей стоимости?

Термин «текущая стоимость» относится к применению временной стоимости денег, которая дисконтирует будущий денежный поток для достижения его текущей стоимости. Ставка дисконтирования, используемая для текущей стоимости, определяется на основе текущей рыночной доходности. Формула для приведенной стоимости может быть получена путем дисконтирования будущего денежного потока с использованием предварительно определенной ставки (ставки дисконтирования) и количества лет.

Ставка дисконтирования, используемая для текущей стоимости, определяется на основе текущей рыночной доходности. Формула для приведенной стоимости может быть получена путем дисконтирования будущего денежного потока с использованием предварительно определенной ставки (ставки дисконтирования) и количества лет.

Формула для PV приведена ниже:

PV = CF / (1 + r) t

Где,

- PV = текущая стоимость

- CF = будущий денежный поток

- r = ставка дисконтирования

- t = количество лет

В случае нескольких рецептур в год (обозначается как n) формула для PV может быть расширена как

PV = CF / (1 + r/n) t*n

Давайте рассмотрим пример, чтобы лучше понять расчет приведенной стоимости.

Вы можете скачать этот шаблон Excel с формулой текущей стоимости здесь — Шаблон Excel с формулой текущей стоимостиФормула текущей стоимости — пример № 1

Давайте рассмотрим простой пример будущего денежного потока в 2000 долларов, который будет получен через 3 года. В соответствии с текущей тенденцией рынка применяемая ставка дисконтирования составляет 4%. Рассчитайте стоимость будущего денежного потока сегодня.

Решение:

Приведенная стоимость рассчитывается по формуле, приведенной ниже

PV = CF / (1 + r)

- Приведенная стоимость = 2 000 долл. США / (1 + 4%) 3

- Текущая стоимость = 1 777, 99 $

Таким образом, денежный поток в 2000 долларов, который будет получен через 3 года, сегодня стоит 1777, 99 долларов .

Формула текущей стоимости — пример № 2

Давайте возьмем пример Давида, который сегодня ищет определенную сумму денег, чтобы через 4 года он мог снять 3000 долларов. Применяемая ставка дисконтирования составляет 5% и будет составляться раз в полгода. Подсчитайте сумму, которую Дэвид должен внести сегодня.

Применяемая ставка дисконтирования составляет 5% и будет составляться раз в полгода. Подсчитайте сумму, которую Дэвид должен внести сегодня.

Решение:

Приведенная стоимость рассчитывается по формуле, приведенной ниже

PV = CF / (1 + r / n) t * n

- Текущая стоимость = 3000 долл. США / (1 + 5% / 2) 4 * 2

- Приведенная стоимость = $ 2462, 24

Таким образом, Дэвид обязан внести 2462 доллара сегодня, чтобы он мог снять 3000 долларов через 4 года.

Формула текущей стоимости — пример № 3

Давайте возьмем другой пример Джона, который выиграл в лотерею и согласно ее условиям, он имеет право на ежегодную выплату наличными в размере 1000 долларов США в течение следующих 4 лет. Учетная ставка составляет 4%. Рассчитайте текущую стоимость всех будущих денежных потоков, начиная с конца текущего года.

Решение:

Приведенная стоимость рассчитывается по формуле, приведенной ниже

PV = CF / (1 + r) т

На 1- й год,

- Текущая стоимость = 1 000 долл. / (1 + 4%) 1

- Текущая стоимость = $ 961, 54

На 2- й год,

- Текущая стоимость = 1000 долл. США / (1 + 4%) 2

- Текущая стоимость = $ 924, 56

За 3- й год,

- Текущая стоимость = 1000 долл. США / (1 + 4%) 3

- Текущая стоимость = $ 889, 00

За 4- й год,

- Текущая стоимость = 1000 долл. США / (1 + 4%) 4

- Текущая стоимость = 854.80 $

Приведенная стоимость за весь год рассчитывается как:

- Приведенная стоимость = $ 961, 54 + $ 924, 56 + $ 889, 00 + $ 854, 80

- Приведенная стоимость = $ 3 629, 90

Таким образом, нынешняя стоимость выигрыша Джона в лотерею составляет $ 3629, 90 .

объяснение

Формула для приведенной стоимости может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, выясните будущий денежный поток, который обозначается CF.

Шаг 2: Затем определите ставку дисконтирования на основе текущей рыночной доходности. Это скорость дисконтирования будущих денежных потоков, и она обозначается как r.

Шаг 3: Затем определите количество лет, пока не начнется будущий денежный поток, и обозначим его как t.

Шаг 4: Наконец, формула для приведенной стоимости может быть получена путем дисконтирования будущего денежного потока (шаг 1) с использованием ставки дисконтирования (шаг 2) и количества лет (шаг 3), как показано ниже.

PV = CF / (1 + r) т

Шаг 5: Далее, если известно количество рецептур в год (n), тогда формула для приведенной стоимости может быть выражена как

PV = CF / (1 + r / n) t * n

Актуальность и использование формулы приведенной стоимости

Концепция текущей стоимости в основном основана на временной стоимости денег, в которой говорится, что доллар сегодня стоит больше доллара в будущем. Однако существует ограничение расчета приведенной стоимости, поскольку предполагается, что одна и та же норма прибыли будет получена в течение всего периода времени — ни одна инвестиция не может гарантировать норму прибыли, поскольку различные рыночные факторы могут негативно влиять на норму прибыли. в результате эрозии текущей стоимости. Таким образом, допущение соответствующей ставки дисконтирования тем более важно для правильной оценки будущих денежных потоков.

Калькулятор формулы приведенной стоимости

Вы можете использовать следующий калькулятор текущей стоимости

| PV = |

| |||||||||

|

Рекомендуемые статьи

Это было руководство к формуле текущей стоимости. Здесь мы обсуждаем, как рассчитать приведенную стоимость вместе с практическими примерами. Мы также предоставляем калькулятор текущей стоимости с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Здесь мы обсуждаем, как рассчитать приведенную стоимость вместе с практическими примерами. Мы также предоставляем калькулятор текущей стоимости с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Руководство по формуле фактора текущей стоимости

- Примеры формулы анализа отклонений

- Как рассчитать стандартное отклонение образца?

- Формула дисперсии населения с шаблоном Excel

Текущая стоимость – PV – Финансовая энциклопедия

Что такое Текущая стоимость – PV?

Приведенная стоимость (PV) – это текущая стоимость будущей денежной суммы или потока денежных средств при заданной норме прибыли . Будущие денежные потоки дисконтируются по ставке дисконтирования, и чем выше ставка дисконтирования , тем ниже приведенная стоимость будущих денежных потоков. Определение подходящей ставки дисконтирования является ключом к правильной оценке будущих денежных потоков, будь то прибыль или долговые обязательства.

Ключевые моменты

- Приведенная стоимость означает, что сумма денег сегодня стоит больше, чем такая же сумма в будущем.

- Другими словами, приведенная стоимость показывает, что деньги, полученные в будущем, не стоят столько, сколько эквивалентная сумма, полученная сегодня.

- Неизрасходованные сегодня деньги могут потерять ценность в будущем из-за предполагаемой годовой ставки из-за инфляции или нормы прибыли, если деньги были вложены.

- Расчет приведенной стоимости предполагает предположение, что доходность средств может быть получена за период.

Понимание приведенной стоимости (PV)

Приведенная стоимость – это концепция, согласно которой сумма денег сегодня будет стоить больше, чем та же сумма в будущем. Другими словами, деньги, полученные в будущем, не стоят столько, сколько эквивалентная сумма, полученная сегодня.

Получение 1000 долларов сегодня будет стоить более 1000 долларов через пять лет. Почему? Инвестор может вложить 1000 долларов сегодня и, предположительно, получить доход в течение следующих пяти лет. Приведенная стоимость учитывает любую процентную ставку, которую может принести инвестиция.

Приведенная стоимость учитывает любую процентную ставку, которую может принести инвестиция.

Например, если инвестор получает 1000 долларов сегодня и может получать доходность 5% в год, то 1000 долларов сегодня определенно дороже, чем получение 1000 долларов через пять лет. Если инвестор ждал пять лет, чтобы получить 1000 долларов, возникли бы альтернативные издержки или инвестор потерял бы доходность за пять лет.

Инфляция и покупательная способность

Инфляция – это процесс, при котором цены на товары и услуги со временем растут. Если вы получите деньги сегодня, то сможете покупать товары по сегодняшним ценам. Предположительно, инфляция вызовет рост цен на товары в будущем, что снизит покупательную способность ваших денег.

Можно ожидать, что деньги, не потраченные сегодня, потеряют ценность в будущем из-за некоторой подразумеваемой годовой ставки, которой может быть инфляция или норма прибыли, если деньги были вложены. Формула приведенной стоимости дисконтирует будущую стоимость к сегодняшним долларам, принимая во внимание предполагаемую годовую ставку либо из инфляции, либо из нормы прибыли, которая могла бы быть достигнута, если бы сумма была инвестирована.

Ставка дисконтирования для определения приведенной стоимости

Ставка дисконтирования – это норма доходности инвестиций, которая применяется для расчета приведенной стоимости. Другими словами, ставка дисконтирования была бы упущенной нормой прибыли, если бы инвестор решил принять сумму в будущем по сравнению с той же суммой сегодня. Ставка дисконтирования, выбранная для расчета приведенной стоимости, очень субъективна, потому что это ожидаемая норма прибыли, которую вы получили бы, если бы вы вложили сегодняшние доллары в течение определенного периода времени.

Во многих случаях определяется безрисковая норма прибыли, которая используется в качестве ставки дисконтирования, которую часто называют пороговой ставкой . Ставка представляет собой норму прибыли, которую необходимо получить от инвестиций или проекта, чтобы их можно было продолжать. n} \\ & \ textbf {где:} \\ & \ text {FV} = \ text {Будущее значение} \\ & r = \ text {Норма прибыли} \\ & n = \ text {Количество периодов} \\ \ end {выровнено}Взаимодействие с другими людьмиТекущее значениезнак равно(1+г)п

n} \\ & \ textbf {где:} \\ & \ text {FV} = \ text {Будущее значение} \\ & r = \ text {Норма прибыли} \\ & n = \ text {Количество периодов} \\ \ end {выровнено}Взаимодействие с другими людьмиТекущее значениезнак равно(1+г)п

- Введите сумму, которую вы ожидаете получить в будущем, в числитель формулы.

- Определите процентную ставку, которую вы ожидаете получить в период между настоящим моментом и будущим, и укажите ставку в виде десятичной дроби вместо «r» в знаменателе.

- Введите период времени как показатель степени «n» в знаменателе. Итак, если вы хотите рассчитать приведенную стоимость суммы, которую ожидаете получить через три года, вы должны подставить цифру три вместо «n» в знаменателе.

- Существует ряд онлайн-калькуляторов, в том числе и этот калькулятор приведенной стоимости .

Будущая стоимость против текущей стоимости

Сравнение текущей стоимости с будущей стоимостью (FV) лучше всего иллюстрирует принцип временной стоимости денег и необходимость взимания или выплаты дополнительных процентных ставок, основанных на риске. Проще говоря, с течением времени деньги сегодня стоят больше, чем те же деньги завтра. Будущая стоимость может относиться к будущим денежным поступлениям от инвестирования сегодняшних денег или будущим платежам, необходимым для возврата денег, взятых сегодня в долг.

Будущая стоимость (FV) – это стоимость текущего актива на определенную дату в будущем, основанную на предполагаемой скорости роста. Уравнение FV предполагает постоянные темпы роста и единовременный авансовый платеж, который остается нетронутым в течение всего периода инвестирования. Расчет FV позволяет инвесторам с разной степенью точности прогнозировать сумму прибыли, которую можно получить от различных инвестиций.

Приведенная стоимость (PV) – это текущая стоимость будущей суммы денег или потока денежных средств при заданной норме прибыли. Приведенная стоимость принимает будущую стоимость и применяет ставку дисконтирования или процентную ставку, которая может быть получена в случае инвестирования. 1.

1.

Конечно, расчет приведенной стоимости включает предположение, что вы можете заработать 3% от 2000 долларов в течение следующего года. Если бы процентная ставка была намного выше, было бы разумнее взять 2 000 долларов сегодня и инвестировать средства, потому что через год это принесет большую сумму, чем 2200 долларов.

Приведенная стоимость обеспечивает основу для оценки справедливости любых будущих финансовых выгод или обязательств. Например, будущий возврат денежных средств, дисконтированный до приведенной стоимости, может стоить или не стоить потенциально более высокой покупной цены. Тот же финансовый расчет применяется для 0% финансирования при покупке автомобиля.

Выплата некоторого процента по более низкой цене стикера может сработать для покупателя лучше, чем уплата нулевого процента по более высокой цене стикера. Выплата ипотечных баллов сейчас в обмен на более низкие выплаты по ипотеке в дальнейшем имеет смысл только в том случае, если приведенная стоимость будущих сбережений по ипотеке больше, чем выплаченные сегодня ипотечные баллы.

Excel Data Финансовый анализ — CoderLessons.com

Вы можете легко выполнить финансовый анализ в Excel. Excel предоставляет вам несколько финансовых функций, таких как PMT, PV, NPV, XNPV, IRR, MIRR, XIRR и т. Д., Которые позволяют быстро получить результаты финансового анализа.

В этой главе вы узнаете, где и как вы можете использовать эти функции для анализа.

Что такое аннуитет?

Аннуитет — это серия постоянных денежных выплат, осуществляемых в течение непрерывного периода. Например, сбережения на пенсию, страховые выплаты, ипотечный кредит, ипотека и т. Д. В функции аннуитета —

В функции аннуитета —

- Положительное число представляет полученные денежные средства.

- Отрицательное число представляет выплаченные деньги.

Приведенная стоимость серии будущих платежей

Приведенная стоимость — это общая сумма, которую сейчас стоит серия будущих платежей. Вы можете рассчитать текущую стоимость с помощью функций Excel —

PV — рассчитывает текущую стоимость инвестиций с использованием процентной ставки и серии будущих платежей (отрицательные значения) и дохода (положительные значения). По крайней мере, один из денежных потоков должен быть положительным, и, по крайней мере, один должен быть отрицательным.

NPV — Расчет чистой приведенной стоимости инвестиций с использованием ставки дисконтирования и серии периодических будущих платежей (отрицательные значения) и дохода (положительные значения).

XNPV — вычисляет чистую приведенную стоимость для графика движения денежных средств, который не обязательно является периодическим.

PV — рассчитывает текущую стоимость инвестиций с использованием процентной ставки и серии будущих платежей (отрицательные значения) и дохода (положительные значения). По крайней мере, один из денежных потоков должен быть положительным, и, по крайней мере, один должен быть отрицательным.

NPV — Расчет чистой приведенной стоимости инвестиций с использованием ставки дисконтирования и серии периодических будущих платежей (отрицательные значения) и дохода (положительные значения).

XNPV — вычисляет чистую приведенную стоимость для графика движения денежных средств, который не обязательно является периодическим.

Обратите внимание, что —

Денежные потоки PV должны быть постоянными, тогда как денежные потоки NPV могут быть переменными.

Денежные потоки PV могут быть в начале или в конце периода, тогда как денежные потоки NPV должны быть в конце периода.

Денежные потоки NPV должны быть периодическими, тогда как денежные потоки XNPV не должны быть периодическими.

Денежные потоки PV должны быть постоянными, тогда как денежные потоки NPV могут быть переменными.

Денежные потоки PV могут быть в начале или в конце периода, тогда как денежные потоки NPV должны быть в конце периода.

Денежные потоки NPV должны быть периодическими, тогда как денежные потоки XNPV не должны быть периодическими.

В этом разделе вы поймете, как работать с PV. Вы узнаете о NPV в следующем разделе.

пример

Предположим, вы покупаете холодильник. Продавец говорит, что цена холодильника составляет 32000, но у вас есть возможность выплатить сумму через 8 лет с процентной ставкой 13% годовых и ежегодными выплатами 6000. У вас также есть возможность совершать платежи. либо в начале или в конце каждого года.

Вы хотите знать, какой из этих вариантов выгоден для вас.

Вы можете использовать функцию Excel PV —

PV (rate, nper, pmt, [fv ], [type])

Чтобы рассчитать текущую стоимость с выплатами в конце каждого года, опустите тип или укажите 0 для типа.

Чтобы рассчитать текущую стоимость с выплатами в конце каждого года, укажите 1 для типа.

Вы получите следующие результаты —

Следовательно,

- Если вы делаете платеж сейчас, вам нужно заплатить 32 000 от текущей стоимости.

- Если вы выбираете ежегодные платежи с оплатой в конце года, вам нужно заплатить 28 793 от приведенной стоимости.

- Если вы выберете ежегодные платежи с оплатой в конце года, вам нужно будет заплатить 32 536 от текущей стоимости.

Вы можете ясно видеть, что вариант 2 выгоден для вас.

Что такое EMI?

Приравниваемый ежемесячный платеж (EMI) определяется Investopedia как «Фиксированная сумма платежа, сделанная заемщиком кредитору на определенную дату каждого календарного месяца. Приравниваемые ежемесячные платежи используются для выплаты процентов и основной суммы каждый месяц, так что в течение По истечении указанного количества лет кредит погашается полностью ».

Приравниваемые ежемесячные платежи используются для выплаты процентов и основной суммы каждый месяц, так что в течение По истечении указанного количества лет кредит погашается полностью ».

EMI на займе

В Excel вы можете рассчитать EMI по ссуде с помощью функции PMT.

Предположим, вы хотите взять ипотечный кредит на 5000000 с годовой процентной ставкой 11,5% и сроком кредита на 25 лет. Вы можете найти свой EMI следующим образом —

- Рассчитать процентную ставку в месяц (Процентная ставка в год / 12)

- Рассчитать количество ежемесячных платежей (количество лет * 12)

- Используйте функцию PMT для расчета EMI

Как вы видите,

- Приведенная стоимость (PV) — это сумма кредита.

- Будущая стоимость (FV) равна 0, так как в конце срока сумма кредита должна быть 0.

- Введите 1, поскольку EMI оплачиваются в начале каждого месяца.

Вы получите следующие результаты —

Ежемесячная выплата основной суммы и процентов по кредиту

EMI включает в себя как процентную, так и частичную оплату основного долга. По мере увеличения времени эти два компонента EMI будут меняться, уменьшая баланс.

Получить

Процентная часть ваших ежемесячных платежей, вы можете использовать функцию Excel IPMT.

Оплата основной части ваших ежемесячных платежей, вы можете использовать функцию Excel PPMT.

Процентная часть ваших ежемесячных платежей, вы можете использовать функцию Excel IPMT.

Оплата основной части ваших ежемесячных платежей, вы можете использовать функцию Excel PPMT.

Например, если вы взяли кредит в размере 1 000 000 на срок 8 месяцев по ставке 16% годовых. Вы можете получить значения для EMI, уменьшающиеся суммы процентов, увеличивающуюся выплату основных сумм и уменьшающийся остаток займа в течение 8 месяцев. По истечении 8 месяцев остаток займа будет равен 0.

Следуйте процедуре, приведенной ниже.

Шаг 1 — Рассчитайте EMI следующим образом.

Это приводит к EMI Rs. 13261,59.

Шаг 2 — Затем рассчитайте проценты и основные части EMI за 8 месяцев, как показано ниже.

Вы получите следующие результаты.

Проценты и основная сумма выплачиваются между двумя периодами

Вы можете рассчитать проценты и основную сумму, выплаченную между двумя периодами включительно.

Вычислите совокупные проценты, выплаченные между 2 и 3 месяцами, используя функцию CUMIPMT.

Проверьте результат, суммируя значения процентов за 2- й и 3- й месяцы.

Вычислите совокупную основную сумму, выплаченную между 2- м и 3- м месяцами, используя функцию CUMPRINC.

Проверьте результат, суммируя основные значения за 2- й и 3- й месяцы.

Вычислите совокупные проценты, выплаченные между 2 и 3 месяцами, используя функцию CUMIPMT.

Проверьте результат, суммируя значения процентов за 2- й и 3- й месяцы.

Вычислите совокупную основную сумму, выплаченную между 2- м и 3- м месяцами, используя функцию CUMPRINC.

Проверьте результат, суммируя основные значения за 2- й и 3- й месяцы.

Вы получите следующие результаты.

Вы видите, что ваши расчеты совпадают с вашими результатами проверки.

Расчет процентной ставки

Предположим, вы берете кредит в размере 100 000 и хотите погасить кредит в течение 15 месяцев с максимальным ежемесячным платежом 12 000. Возможно, вы захотите узнать процентную ставку, по которой вы должны платить.

Найти процентную ставку с помощью функции Excel RATE —

Вы получите результат как 8%.

Расчет срока кредита

Предположим, вы берете кредит в размере 100 000 с процентной ставкой 10%. Вы хотите максимальный ежемесячный платеж в размере 15 000. Возможно, вы захотите узнать, сколько времени вам потребуется, чтобы очистить кредит.

Вы хотите максимальный ежемесячный платеж в размере 15 000. Возможно, вы захотите узнать, сколько времени вам потребуется, чтобы очистить кредит.

Найти количество платежей с помощью функции Excel NPER

Вы получите результат в течение 12 месяцев.

Решения об инвестициях

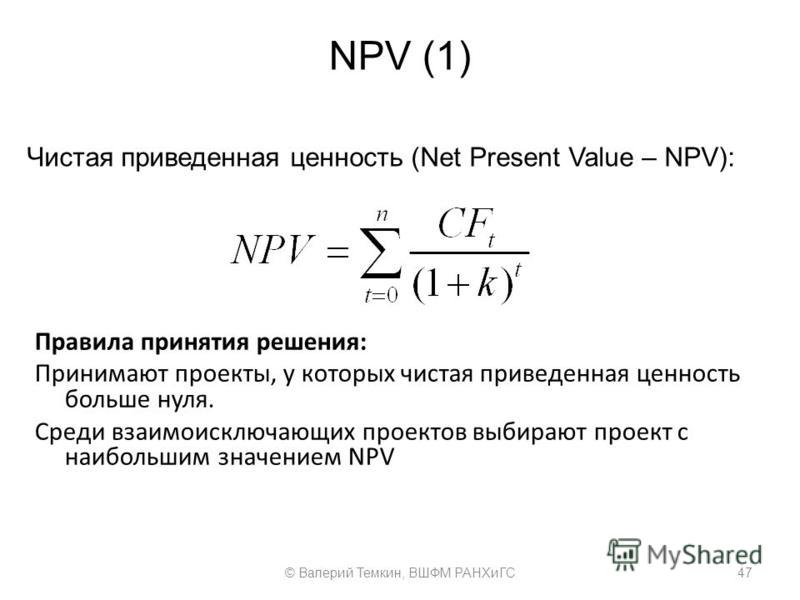

Когда вы хотите сделать инвестиции, вы сравниваете различные варианты и выбираете тот, который дает более высокую прибыль. Чистая приведенная стоимость полезна для сравнения денежных потоков за определенный период времени и определения того, какой из них лучше. Денежные потоки могут происходить через регулярные, периодические или нерегулярные интервалы.

Сначала рассмотрим случай регулярных периодических денежных потоков .

Чистая приведенная стоимость последовательности денежных потоков, полученных в разные моменты времени в течение n лет (n может быть дробью), составляет 1 / (1 + r) n , где r — годовая процентная ставка.

Рассмотрим следующие две инвестиции в течение 3 лет.

На первый взгляд, Инвестиция 1 выглядит лучше, чем Инвестиция 2. Однако вы можете решить, какая инвестиция лучше, только если вы знаете истинную стоимость инвестиций на сегодняшний день. Вы можете использовать функцию NPV для расчета прибыли.

Денежные потоки могут возникнуть

- В конце каждого года.

- В начале каждого года.

- В середине каждого года.

Функция NPV предполагает, что денежные потоки приходятся на конец года. Если денежные потоки происходят в разное время, необходимо учитывать этот конкретный фактор вместе с расчетом с использованием NPV.

Предположим, что денежные потоки происходят в конце года. Тогда вы можете сразу использовать функцию NPV.

Вы получите следующие результаты —

Как вы видите, NPV для Инвестиции 2 выше, чем для Инвестиции 1. Следовательно, Инвестиция 2 — лучший выбор. Вы получили этот результат, так как потоки вывода средств для Инвестиции 2 относятся к более поздним периодам по сравнению с Инвестициями 1.

Денежные потоки в начале года

Предположим, что денежные потоки происходят в начале каждого года. В таком случае не следует включать первый денежный поток в расчет NPV, поскольку он уже представляет текущую стоимость. Вам нужно добавить первый денежный поток к NPV, полученному из остальных денежных потоков, чтобы получить чистую приведенную стоимость.

Вы получите следующие результаты —

Денежные потоки в середине года

Предположим, что денежные потоки происходят в середине каждого года. В таком случае вам нужно умножить NPV, полученную из денежных потоков, на $ \ sqrt {1 + r} $, чтобы получить чистую приведенную стоимость.

Вы получите следующие результаты —

Денежные потоки на нерегулярных интервалах

Если вы хотите рассчитать чистую приведенную стоимость с нерегулярными денежными потоками, т.е. денежными потоками, происходящими в случайные моменты времени, вычисление будет немного сложным.

Однако в Excel вы можете легко сделать такой расчет с помощью функции XNPV.

- Упорядочите свои данные с датами и денежными потоками.

Примечание . Первая дата в ваших данных должна быть самой ранней из всех дат. Другие даты могут встречаться в любом порядке.

- Используйте функцию XNPV для расчета чистой приведенной стоимости.

Вы получите следующие результаты —

Предположим, что сегодняшняя дата — 15 марта 2015 года. Как вы заметили, все даты движения денежных средств относятся к более поздним датам. Если вы хотите найти чистую приведенную стоимость на сегодняшний день, включите ее в данные вверху и укажите 0 для денежного потока.

Вы получите следующие результаты —

Внутренняя норма доходности (IRR)

Внутренняя норма доходности (IRR) инвестиции — это процентная ставка, при которой NPV равен 0. Это значение ставки, для которой приведенные значения положительных денежных потоков точно компенсируют отрицательные. Когда ставкой дисконтирования является IRR, инвестиции совершенно безразличны, то есть инвестор не получает и не теряет деньги.

Когда ставкой дисконтирования является IRR, инвестиции совершенно безразличны, то есть инвестор не получает и не теряет деньги.

Рассмотрим следующие денежные потоки, различные процентные ставки и соответствующие значения NPV.

Как вы можете наблюдать между значениями процентной ставки 10% и 11%, знак NPV меняется. Когда вы настраиваете процентную ставку до 10,53%, NPV составляет почти 0. Следовательно, IRR составляет 10,53%.

Определение IRR денежных потоков для проекта

Вы можете рассчитать IRR денежных потоков с помощью функции Excel IRR.

IRR составляет 10,53%, как вы видели в предыдущем разделе.

Для данных денежных потоков IRR может:

- существуют и уникальны

- существует и несколько

- не существует

Уникальный IRR

Если IRR существует и является уникальным, его можно использовать для выбора наилучшей инвестиции среди нескольких возможностей.

Если первый денежный поток отрицателен, это означает, что у инвестора есть деньги и он хочет инвестировать. Затем, чем выше IRR, тем лучше, поскольку он представляет процентную ставку, которую получает инвестор.

Если первый денежный поток положительный, это означает, что инвестору нужны деньги и он ищет кредит, чем ниже IRR, тем лучше, поскольку он представляет процентную ставку, которую платит инвестор.

Если первый денежный поток отрицателен, это означает, что у инвестора есть деньги и он хочет инвестировать. Затем, чем выше IRR, тем лучше, поскольку он представляет процентную ставку, которую получает инвестор.

Если первый денежный поток положительный, это означает, что инвестору нужны деньги и он ищет кредит, чем ниже IRR, тем лучше, поскольку он представляет процентную ставку, которую платит инвестор.

Чтобы определить, является ли IRR уникальным или нет, измените значение догадки и рассчитайте IRR. Если IRR остается постоянным, то он уникален.

Как вы заметили, IRR имеет уникальное значение для различных значений догадки.

Несколько IRR

В некоторых случаях у вас может быть несколько IRR. Рассмотрим следующие денежные потоки. Рассчитать IRR с различными значениями догадки.

Вы получите следующие результаты —

Вы можете наблюдать, что есть два IRR — -9,59% и 216,09%. Вы можете проверить эти два IRR, вычисляя NPV.

Как для -9,59%, так и для 216,09%, NPV равно 0.

Нет IRR

В некоторых случаях у вас может не быть IRR. Рассмотрим следующие денежные потоки. Рассчитать IRR с различными значениями догадки.

Вы получите результат как #NUM для всех значений догадки.

Результат #NUM означает, что IRR для рассматриваемых денежных потоков отсутствует.

Модели денежных потоков и IRR

Если в денежных потоках есть только один признак изменения, например, с отрицательного на положительный или с положительного на отрицательный, то гарантируется уникальный IRR. Например, в капитальных вложениях первый денежный поток будет отрицательным, а остальные денежные потоки будут положительными. В таких случаях уникальный IRR существует.

Если в денежных потоках изменилось более одного знака, IRR может не существовать. Даже если он существует, он не может быть уникальным.

Решения, основанные на IRR

Многие аналитики предпочитают использовать IRR, и это популярный показатель прибыльности, потому что в процентном отношении его легко понять и легко сравнить с требуемым доходом. Тем не менее, есть определенные проблемы при принятии решений с IRR. Если вы ранжируете с IRR и принимаете решения на основе этих рангов, вы можете принять неправильные решения.

Вы уже видели, что NPV позволит вам принимать финансовые решения. Однако IRR и NPV не всегда приводят к одному и тому же решению, когда проекты являются взаимоисключающими.

Взаимоисключающие проекты — это те, для которых выбор одного проекта исключает принятие другого. Когда сравниваемые проекты являются взаимоисключающими, может возникнуть конфликт ранжирования между NPV и IRR. Если вам нужно выбрать между проектом A и проектом B, NPV может предложить принятие проекта A, тогда как IRR может предложить проект B.

Этот тип конфликта между NPV и IRR может возникнуть по одной из следующих причин:

- Проекты очень разных размеров, или

- Сроки движения денежных средств разные.

Проекты значительной разницы в размерах

Если вы хотите принять решение с помощью IRR, проект A дает доход 100, а проект B — 50. Следовательно, инвестиции в проект A выглядят выгодно. Однако это неправильное решение из-за разницы в масштабах проектов.

Рассмотрим —

У вас есть 1000, чтобы инвестировать.

Если вы инвестируете все 1000 в проект А, вы получите возврат 100.

Если вы инвестируете 100 в проект B, у вас все еще будет 900, которые вы можете инвестировать в другой проект, скажем, в проект C. Предположим, вы получаете доход в размере 20% по проекту C, а затем общий доход по проекту B и проекту C 230, что значительно опережает рентабельность.

У вас есть 1000, чтобы инвестировать.

Если вы инвестируете все 1000 в проект А, вы получите возврат 100.

Если вы инвестируете 100 в проект B, у вас все еще будет 900, которые вы можете инвестировать в другой проект, скажем, в проект C. Предположим, вы получаете доход в размере 20% по проекту C, а затем общий доход по проекту B и проекту C 230, что значительно опережает рентабельность.

Таким образом, NPV является лучшим способом для принятия решений в таких случаях.

Проекты с разными сроками движения денежных средств

Опять же, если вы считаете, что IRR решит, проект B будет выбором. Тем не менее, проект А имеет более высокую NPV и является идеальным выбором.

IRR нерегулярно расположенных денежных потоков (XIRR)

Ваши денежные потоки иногда могут быть расположены нерегулярно. В таком случае вы не можете использовать IRR, поскольку IRR требует одинаково распределенных временных интервалов. Вместо этого вы можете использовать XIRR, который учитывает даты движения денежных средств вместе с денежными потоками.

Внутренняя норма прибыли, которая в результате составляет 26,42%.

Модифицированный IRR (MIRR)

Рассмотрим случай, когда ваша ставка финансирования отличается от вашей ставки реинвестирования. Если вы рассчитываете внутреннюю норму прибыли с IRR, она предполагает одинаковую ставку как для финансирования, так и для реинвестирования. Кроме того, вы также можете получить несколько IRR.

Например, рассмотрим денежные потоки, приведенные ниже —

Как вы заметили, NPV больше 0, чем один раз, что приводит к нескольким IRR. Кроме того, ставка реинвестирования не учитывается. В таких случаях вы можете использовать модифицированный IRR (MIRR).

Вы получите результат 7%, как показано ниже —

Примечание. В отличие от IRR, MIRR всегда будет уникальным.

PV Elite

задать вопрос

PV Elite – решение для проектирования и расчета сосудов под давлением, теплообменников и трубных решеток. С помощью PV Elite пользователю доступен анализ нестандартных аппаратов и расчет возможности горизонтальной транспортировки вертикальных аппаратов. PV Elite – это ультрасовременная графика и полная проверка расчетной модели на наличие ошибок. Настоящее программное обеспечение также имеет двустороннюю связь с CADWorx Equipment, а с недавнего времени включает в себя еще и бесплатный модуль CodeCalc для быстрого и эффективного проектирования и оценки компонентов.

Программа PVElite состоит из 19 встроенных модулей, предназначенных для создания и расчета сосудов и аппаратов работающих под давлением и теплообменников, а так же для оценки пригодности для обслуживания.

Пройти курс обучения работе с PV Elite

Данный программный продукт удобен в процессе использования и в итоге создает полный пакет необходимой документации. Отчет содержит детальный расчет с комментариями, что ускоряет и упрощает задачу проектирования аппарата. На данный момент программа содержит иностранные нормативы и базы данных. Имеет двустороннюю связь с CAD системами (Intergraph CADWorx Plant Professional), что является одним из положительных факторов.

Расчеты в программе основываются на последних выпусках международных нормативных документах:

— ASME. На котлы и аппараты под действием давления.

— Промышленные стандарты. Метод Зика (Zick). Расчет напряжений в больших горизонтальных цилиндрических аппаратах под давлением с двумя седловыми опорами.

Возможности и особенности программы:

•Графический интерфейс позволяет вам добавлять данные и в тоже время видеть элемент аппарата, который вы меняете.

•Моделирование горизонтальных и вертикальных аппаратов, обечаек, переходов, фланцевых соединений, днищ эллиптического, полусферического, конического, коробого и плоского типа.

•Моделирование седловидных опор для горизонтальных аппаратов.

•Моделирование опорных ног и юбок в любом месте для вертикальных аппаратов.

•Расчет постоянного веса для деталей аппарата, т.к. фланцы, хомуты, кольца, тарелки колонны, изоляция и прокладки.

•Расчет толщины стенки от действия внутреннего и внешнего давления согласно нормативам ASME часть VIII раздел 1и 2, PD 5500 и EN-13445.

•Определение кольцевой жесткости от внешнего давления.

•Учет ветровой и сейсмической нагрузки согласно стандартам ASCE, UBC, Канадским строительным нормам и правилам, Индийским нормам, а так же британским, мексиканским, австралийским, японским и европейским стандартам.

•Полное изучение конструктивных нагрузок на аппараты, объединение эффектов от давления, постоянного веса и временных нагрузок в монтажном, рабочем состоянии и режиме гидроиспытания.

•По промежуточным результатам расчета автоматически увеличивает толщину стенки для удовлетворения требованиям от воздействия внутреннего давления и нагрузок, и добавляет кольца жесткости, чтобы удовлетворять требованиям от воздействия внешнего давления. •Оценка конструктивных нагрузок с точки зрения удовлетворения требованиям по допускаемы напряжениям в зоне сжатия и растяжения.

•Подробный расчет патрубков, фланцев и основных колец жесткости.

•Библиотека материалов для всех трех норм проектирования.

•Библиотека компонентов содержит типоразмеры труб, график зависимости давления от температуры для фланцев по ANSI B16.5 и группу параметров для AISC, британских, индийских, японских, корейских, австралийских и южноафриканских норм.

•Полные и завершенные печатные результаты расчета с настраиваемыми заголовками на каждой странице. Комментарии и дополнения могут быть вставлены в любой точке отчета.

Программа позволяет спроектировать и рассчитать:

•Обычные аппараты.

Позволяет пользователю рассчитать толщину стенки и провести анализ любого аппарата для реальных комбинаций нагружения: давления, постоянного веса, патрубков, ветровых и сейсмических нагрузок, в соответствии с ASME часть VIII раздел 1 и 2, PD 5500, и EN-13445. Эти расчеты учитываются при расчете минимальной толщины стенки и допускаемого продольного напряжения (в сжатой и растянутой зоне) в стенке сосуда для необходимы комбинаций нагрузок.

•Готовые вертикальные аппараты.

Дает возможность пользователю задавать аппараты опирающиеся на юбки и лапы для полного расчета с учетом постоянных и временных нагрузок.

Аппараты с жидкостью так же добавляются. Программа позволяет пользователю определить условия гидроиспытания (в вертикальном или горизонтальном положении). Для аппаратов с максимальным фактическим рабочим давлением рассчитываются днища от гидроиспытания и производится проверка для фланцев по ANSI B16. 5 по ограничению давления.

5 по ограничению давления.

•Готовые горизонтальные аппараты.

Производит расчет напряжений в больших горизонтальных цилиндрических аппаратах под давлением с двумя седловыми опорами по методу Зика. Результаты расчета включают в себя нагрузки на опоры, среднюю точку аппарата и днища.

Программный модуль CodeCalc теперь включен в решение PV Elite и поставляется вместе с ПО без дополнительной оплаты! Этот инструмент создан специально для быстрого и эффективного проектирования и оценки компонентов. Сюда включены расчеты максимально допустимого рабочего давления, допустимого напряжения и требуемой толщины стенки для таких компонентов, как обечайки и днища, фланцы, штуцеры, конические секции, трубные решетки, седла, крепления, трубные компенсаторы и других элементов аппаратов.

CodeCalc позволит легко проанализировать все компоненты по отдельности исключая необходимость создания полной модели аппарата. Функциональные возможности быстрых проверок отдельных элементов аппаратов предоставляются для следующих компонентов:

— Обечайки и днища

Расчет максимально допустимого рабочего давления (МДРД) или требуемой толщины стенки для определенного внутреннего или внешнего рабочего давления. Приложение 9 для кожухов и аппаратов, а также API 579 для расчета аппаратов с дефектами.

— Конические секции

Анализ МДРД, толщины, требуемой для определенного внутреннего или внешнего рабочего давления, и допустимые напряжения для сварного шва конуса-цилиндра.

— Штуцеры

Здесь возможен расчет области замены, минимальной конструктивной температуры металла, минимальной толщины горловины, предельной прочности сварного шва, минимального размера сварного шва, а также вычисления для больших штуцеров.

— Фланцы

Проводится анализ требуемой толщины стенки, МДРД и определяемых техническими условиями напряжений согласно Приложению 2 (Параграф VIII стандарта ASME) и Приложению Y для расчета напряжений и жесткости.

— Нагрузки на штуцеры

Анализируются местные напряжения в связи с внешними нагрузками согласно Бюллетеням WRC – 107, 297, и 368, а также в соответствии с PD 5500, Приложение G. Дополнительно вычисляются допустимые напряжения.

— Опорные кольца

Здесь проводится расчет требуемой толщины горизонтальной фасонки, юбки и кольцевого основания с учетом ветрового и сейсмического воздействия, а также вычисляются местные напряжения и требуемая толщина верхней плиты.

— Седла

Возможен Zick-анализ напряжений на ключевых участках аппарата и седел с учетом различных условий, включая ветровые и сейсмические воздействия.

— Крепления аппаратов

Рассчитываются напряжения на опоры, поддерживающие кронштейны и их подвески, а также монтажные проушины. При этом учитываются допустимые границы для каждого из компонентов анализа. Кроме этого проводятся вычисления напряжения на подушку основания аппарата и на верхние поддерживающие кольца (кольца балки).

— Трубные решетки и фланцевые соединения

Доступен анализ требуемой толщины с помощью метода TEMA, ASME или PD 5500, а также расчет допустимых напряжений трубы, нагрузки на стыки трубы с трубной решеткой и максимально возможных нагрузок.

— Плавающие головки

Вычисляется требуемая толщина головки и результирующих изгибающих моментов фланца в соответствии со стандартом ASME, Параграф VIII, Раздел1, Приложение 1 для плавающих головок, которые испытывают внутреннее или внешнее давление.

— Фланцевые трубные компенсаторы

Расчет напряжения, жизненного цикла и коэффициента жесткости пружины проводится согласно первому разделу восьмого параграфа стандарта ASME и нормам TEMA.

— Металлические сильфонные трубные компенсаторы

Осуществляется анализ напряжения и жизненного цикла как для усиленных, так и для неусиленных сильфонов в соответствии со стандартом ASME, Параграф VIII, Раздел 1, Приложение 26.

— Сборные трубные узлы

— Прямоугольные и не круглые аппараты

— Большие отверстия в плоских днищах

— Трубные кожухи на цилиндрических обечайках

Системные требования:

|

Аппаратное/программное обеспечение |

Требование |

Примечания |

|

Операционная система |

Windows 7/8 Ultimate, Enterprise, или Professional (32-бит/64-бит) и выше Windows XP Professional с SP3 (32-бит) |

Для Windows 8/8.1 установка .NET3.5 обязательна. Неподдерживаетверсии Starter, Home Basic, Home Premium. |

|

Веб-обозреватель |

Microsoft© Internet Explorer 6.0 и выше |

|

|

Процессор |

Процессор Intel® Pentium IV или AMD® Athlon с процессором dual-core 3 Ггц или выше. |

|

|

Память (ОЗУ) |

Минимум 4 ГБ для Windows 7/8. Минимум 2 ГБ для Windows ХР |

|

|

Поддерживаемые языки |

English |

|

|

Плата видеоадаптера |

Минимум 256 Мб видеокарта, с поддержкой OpenGL 1.1 и DirectX 9.0 и выше |

Интегрированная карта не рекомендуется. |

|

Жесткий диск |

Приблизительно 400 МБ |

|

ПВ-Безопасность

Разрешение Госгортехнадзора России N 02-35/255

Это превращение проверенного 20-ти летним опытом эксплуатации инструмента для расчетов в соответствии с ФНП в области промышленной безопасности (Федеральной службы по экологическому, технологическому и атомному надзору от 15. 12.2020 №533) и СП 12.13130.2009 (определение категорий помещений, зданий и наружных установок по взрывопожарной и пожарной опасности) в современное рабочее место специалиста по промышленной безопасности. В систему интегрированы расчетные возможности, которые существенно уточняют результат, оставаясь в рамках методики, что позволяет избежать завышения категории проектируемого объекта.

12.2020 №533) и СП 12.13130.2009 (определение категорий помещений, зданий и наружных установок по взрывопожарной и пожарной опасности) в современное рабочее место специалиста по промышленной безопасности. В систему интегрированы расчетные возможности, которые существенно уточняют результат, оставаясь в рамках методики, что позволяет избежать завышения категории проектируемого объекта.

Новый раздел системы ПВ-БЕЗОПАСНОСТЬ для Windows:

Система ПВ-БЕЗОПАСНОСТЬ дополнена разделом по определению категорий Наружных установок по взрывопожарной и пожарной опасности в соответствии с СП 12.13130.2009.

Данный раздел позволяет рассчитать все требуемые показатели взрывопожарной и пожарной опасности для наружной установки :

<p»>

- Расчет приведенной массы взрывоопасных газовых облаков.

- Расчет испарения и приведенной массы паров легковоспламеняющихся и горючих жидкостей.

- Расчет приведенной массы паров сжиженных углеводородных газов (СУГ).

- Расчет приведенной массы взрывоопасных пылевоздушных смесей.

- Расчет горизонтального размера зоны (Rнкпр), ограничивающей область концентраций, превышающих нижний концентрационный предел распространения пламени(Снкпр).

- Расчет интенсивности теплового излучения (пожар пролива жидкости или при горении твердых материалов).

- Расчет интенсивности теплового излучения сгорания газов и паров горючих ЖФ («Огненный шар»).

- Расчет длины факела при струйном горении горючих газов.

На основании этого определение :

- Суммарной приведенной массы

- Импульса волны давления

- Избыточное давление, развиваемое при сгорании газопаровоздушных смесей

- Условную вероятность поражения человека избыточным давлением

- Радиус воздействия высокотемпературных продуктов сгорания

Подсистема «Расчеты энергопотенциалов»

|

Подсистема «Расчеты помещений»

|

12.2020 №533).

12.2020 №533).Достоинства системы ПВ-БЕЗОПАСНОСТЬ для Windows:

- Расчетная часть полностью взята из предыдущей версии которая проверена 20-ти летним опытом эксплуатации в более чем 500 организациях, и имеет разрешение Госгортехнадзора (нынешний Ростехнадзор) на применение.

- Минимум исходных данных,- встроенная система свойств.

- Редактор–эксперт для пополнения базы данных новыми веществами и нефтяными фракциями.

- Выпуск документации по проведенным расчетам с генерацией отчета требуемой формы.

- Создает архив проектов. Позволяет создавать новый проект, используя предыдущие.

- Возможен импорт проектов из предыдущих версий и баз данных.

- Возможность удобно задавать, модифицировать и сохранять составы рабочих сред.

- Все функции расчетов интегрированы в единую систему, что исключает ошибки, связанные с переносом данных и пересчетом размерностей.

- Отчеты во всех современных форматах.

- Несмотря на появление широких возможностей, унаследована простота, позволяющая освоить систему самостоятельно без специального обучения.

Функциональный сервис

- Многовариантный способ задания исходных данных для расчета.

- Автоматический расчет требуемых термохимических и теплофизических свойств по компонентному составу смеси.

- Задание компонентов смеси в любых размерностях.

- Современные точные методики расчета свойств, уравнения состояния с 3-х и 4-х параметрическими моделями с учетом полярности.

- Для нефтепереработчиков предусмотрено проведение всех расчетов с нефтяными фракциями.

Дополнительно

Редактор самостоятельного пополнения базы данных новыми веществами и нефтяными фракциями сверх 1000 имеющихся, включая возможность вводить новые вещества по групповым составляющим.

Системные требования

Необходима операционная система Windows XP SP3 32bit или 64bit и старше.

Примеры работы

Простые расчеты по программе ПВ-БЕЗОПАСНОСТЬ для Windows (лучше просматривать в полноэкранном режиме и в улучшенном качестве HD.

Приказ Ростехнадзора от 15.12.2020 №533

Финансовый калькулятор — Энциклопедия по экономике

Несмотря на кажущуюся простоту традиционной техники, расчеты, проводимые по ней, являются весьма трудоемкими и проводятся с применением финансового калькулятора или компьютера. [c.300]

[c.300]Довольно скучной представляется перспектива использования для этой цели финансовых таблиц или финансового калькулятора. Поэтому мы воспользуемся современной технологией вычисления значений функций с электронных таблиц. (Мы предполагаем, что читатель знаком с азами работы на современном персональном компьютере и поэтому не будем касаться деталей, связанных с особенностями работы в какой-либо операционной системе и акцентируем внимание на решении конкретной задачи). [c.337]

Практическое использование рассмотренного критерия не вызывает затруднений, если аналитик располагает специализированным финансовым калькулятором. [c.64]

Существуют финансовые калькуляторы, позволяющие очень быстро и эффективно рассчитывать YTM (этот расчет в них у же запрограммирован). [c.511]

Уравнения регрессии легко строятся с помощью персонального компьютера или специализированного финансового калькулятора. При отсутствии технических средств коэффициенты регрессии для простейшего случая — однофакторного линейного уравнения регрессии вида у = а + Ьх — можно найти по формулам [c.123]

Мы привели достаточно подробное изложение процедуры действий в том случае, если построение уравнения регрессии осуществляется без применения технических средств. Если имеется в наличии персональный компьютер или специализированный калькулятор, то большая часть приведенных действий возлагается на техническое средство. Следует отметить, что в среде персональных компьютеров имеются специализированные пакеты, которые выполняют большую часть приведенных действий в полном объеме (например, пошаговый регрессионный анализ позволяет автоматически отсеивать незначимые факторы). Что касается специализированных финансовых калькуляторов, то в этом случае происходит лишь механический расчет коэффициентов регрессии и статистик в соответствии с заданными алгоритмами никаких проверок мультиколлинеарности и отсеивания факторов не делается, т.е. эти процедуры возлагаются на исследователя. [c.127]

[c.127]

Независимо от того, с чем сравнивается IRR, очевидно одно проект принимается, если его IRR больше некоторой пороговой величины поэтому три прочих равных условиях, как правило, большее значение IRR считается предпочтительным. Расчет IRR выполняется либо с помощью специализированного финансового калькулятора, либо методом последовательных итераций. [c.442]

Очевидно, что в общем случае разрешить уравнение (11.19) относительно г можно с помощью компьютера либо специализированного финансового калькулятора. Кроме того, известна формула, позволяющая получать приблизительную оценку доходности купонной облигации без права досрочного погашения с помощью обычного калькулятора. Этот показатель рассчитывается отношением среднегодового дохода (годовой процент плюс часть разницы между нарицательной стоимостью и ценой покупки облигации) к средней величине инвестиции и дает приблизительную оценку показателя YTM [c.469]

Коэффициенты регрессии рекомендуется определять с помощью аналитических пакетов для персонального компьютера или специального финансового калькулятора. В наиболее простом случае коэффициенты регрессии однофакторного линейного уравнения регрессии вида у — а + Ьх можно найти по формулам [c.101]

На обычном калькуляторе мы могли бы найти эту приведенную стоимость, разделив 100 на 1,08 пять раз и получив при этом 68. На финансовом калькуляторе (подобном тому, что изображен на рис, 4.3), мы могли бы ввести значения для п, / и FV, а затем подсчитать приведенную стоимость, нажав кнопку PV. Мы также могли бы воспользоваться коэффициентом приведенной стоимости 1 доллара, взятым из табл. 4.4. Ячейка таблицы, соответствующая процентной ставке 8% и 5 периодам, имеет значение 0,6806. Умножим этот коэффициент на 100 долл. и найдем, что приведенная стоимость равняется 68 долл. [c.83]

Для того чтобы легко проследить все расчеты, которые мы будем делать (особенно, если мы воспользуемся финансовым калькулятором), мы поместим наши данные в следующую таблицу. [c.83]

[c.83]

Мы поставили знак «минус» перед 75 долл. в столбце таблицы, обозначенном PV, так как таким образом обозначают инвестицию (а именно исходящий от вас денежный поток). В большинстве финансовых калькуляторов сумма первоначальной инвестиции вводится со знаком «минус». В этом нет ничего удивительного, так как в программе калькулятора заложена необходимость первоначальных расходов (вводимых со знаком «-«) для того, чтобы получить обратный положительный денежный поток в будущем. Если бы все денежные потоки наличности были положительными, мы могли бы создать машину для производства денег, а это, к сожалению, невозможно. Если у вас нет финансового калькулятора, вы можете найти значение («, используя свои знания алгебры [c.85]

У вас есть возможность купить участок земли за 10000 долл. Вы уверены, что через пять лет он будет стоить 20000 долл. Если вы можете положить свои деньги в банк и получать 8% годовых, то стоит ли вкладывать их в землю Вспомним ранее рассмотренное правило «Инвестируйте деньги в проект, если его чистая приведенная стоимость (NPV) положительна. Не инвестируйте средства, если его NPV отрицательна». Какой является приведенная стоимость 20000 долл., на получение которых вы рассчитываете через пять лет В этом случае мы вводим в финансовый калькулятор значения FV, п, i и рассчитываем PV. Затем мы сравниваем рассчитанную нами приведенную стоимость с первоначальными затратами в 10000 долл. и принимаем решение исходя из того, какая из этих величин больше. [c.85]

На некоторых финансовых калькуляторах есть специальная кнопка, нажав на которую, вы можете [c.89]

На финансовом калькуляторе мы могли бы ввести значения для и, г, РМТ и рассчитать PV. [c.89]

Для того чтобы рассчитать предполагаемую процентную ставку по аннуитету, нам необходимо найти дисконтную ставку, благодаря которой Wf этого вклада становится равной нулю. Правильный ответ — 5,56% годовых. Для того чтобы найти данную величину на финансовом калькуляторе, мы вводим значения п, РМТ, PV и рассчитываем /. [c.90]

[c.90]

Другими словами, если бы банк предложил вам процентную ставку 5,56% годовых, вы могли бы положить сейчас на счет 10000 долл. и снимать по 1000 долл. в год на протяжении последующих 15 лет. Для того чтобы определить количество лет, которое человек должен прожить для того, чтобы оправдать покупку этого аннуитета, мы должны задать себе следующий вопрос каково должно быть значение и, чтобы NPV вклада равнялась нулю Правильный ответ — 21 год. На финансовом калькуляторе мы можем найти эту величину п после того, как введем значения для /, РМТ и PV. [c.90]

Обратите внимание, что рассматриваемые сейчас денежные потоки идентичны выплатам и поступлениям для инвестора, купившего по цене 5 млн. долл. семилетнюю процентную облигацию номинальной стоимостью 2,2 млн. долл. с ежегодными купонными выплатами по ней в размере 1,3 млн. долл. Эта схожесть упрощает расчет NPV RR проекта при использовании стандартных кнопок финансового калькулятора в режиме TVM. [c.103]

Контрольный вопрос 6.7. Каким должен был бы быть срок службы машины, которая стоит 4 млн. долл., для того, чтобы у нее были преимущества перед машиной, стояща 2 млн. долл. ОТВЕТ. Для того чтобы сравниться с 527595-долларовыми годовыми затратам капитала при инвестиции в первую машину, срок эксплуатации второй машины должен составлять 14,89 года. Мы найдем эту величину, используя финансовый калькулятор следующим образом [c.116]

Предположим, что вы приобрели ценную бумагу с фиксированным доходом с ежегодной выплатой по ней 100 долл. на протяжении последующих трех лет. Какова стоимость этого трехлетнего финансового контракта типа аннуитета, если известно, что соответствующая дисконтная ставка составляет 6% в год Как показано в главе 4, ответ будет равен 267,30 долл. и может быть легко получен с помощью специального финансового калькулятора, таблицы, в которой указаны коэффициенты приведенной стоимости или с помощью математической формулы. [c.139]

В финансовый калькулятор введем значения для и, («, РМТ и рассчитаем приведенную стоимость (PV)

[c. 139]

139]

Однако, если срок погашения облигаций отличен от одного года, то для того чтобы определить доходность по таким облигациям, следует использовать формулу приведенной стоимости. Рассмотрим бескупонную облигацию со сроком погашения через 2 года номинальная стоимость которой 1000 долл., а покупная цена 880 долл. Расчет годовой доходности по такой облигации следует производить как расчет дисконтной ставки которая приравняет ее номинальную стоимость с ее покупной ценой. В финансовом калькуляторе введем значения для параметров п, PV, FVn рассчитаем значение (г). [c.141]

Доходность при погашении учитывает все денежные платежи, которые получит владелец облигации, включая номинальную стоимость облигации на момент ее погашения (1000 долл.). С помощью финансового калькулятора можно определить значение доходности при погашении [c.144]

К счастью, компьютеры прекрасно справляются с этой задачей. Компьютеру задается сложная серия денежных потоков, и он быстро определяет величину доходности к погашению. Во многие финансовые калькуляторы встроены аналогичные программы. Пользователь просто задает калькулятору число дней до погашения, годичные купонные выплаты и текущую рыночную цену, а затем нажимает кнопку и получает доходность к погашению. [c.118]

Для возможности применения этого метода на практике требуются специальный финансовый калькулятор, графический метод (см. рис. 3.4) или метод последовательных приближений и интерполяции. [c.44]

Вычисление внутренней нормы доходности осуществимо только на компьютере со специальной программой или на специальном финансовом калькуляторе. В обычных условиях определить внутреннюю норму доходности можно серией попыток, в которых NPV вычисляется при разных ставках дисконта. Например, [c.366]

Вычисление с помощью калькулятора или финансового калькулятора. [c.27]

Графический метод определения IRR не дает необходимой точности, но им можно пользоваться при отсутствии специального финансового калькулятора или компьютерной программы по инвестиционному анализу. [c.262]

[c.262]

Внутренняя норма рентабельности (ВНР) составит — 22,5%. Она рассчитывается с использованием финансовых калькуляторов, компьютерных программ или итеративным путем (подборов). [c.205]

Отметим также, что особенностью этих функций является то, что, несмотря на их математическую простоту, рассчитывать их значения с помощью обычного или даже программируемого инженерного калькулятора весьма неудобно. До недавнего времени расчет значений производился либо с помощью специальных, либо с помощью финансового калькулятора. Однако бурное развитие компьютерной техники ставит под сомнение рациональность такого рода традиционных методов расчета. Очевидно, что если Вам необходимо постоянно рассчитывать финансовые функции, то целесообразно написать программу для компьютера, производящую всевозможные расчеты. Более того, в настоящее время Вы избавлены и от такой необходимости, как составление программ, так как современные офисные пакеты ведущих фирм программного обеспечения, такие как электронные таблицы Lotus 1-2-3, Mi rosoft Ex el, предоставляют для пользователя не только шесть основных функций, но и весь спектр финансовых функций, наиболее часто использующихся в настоящее время. Поскольку в России в силу сложившейся экономической [c.308]

Существуют специализированные финансовые калькуляторы, предназначенные дм того, чтобы облегчить вычисления. Рис. 4.3 показывает клавиатуру типичного финансового калькулятора. Нажатием соответствующих клавиш вы вводите в произвольном порядке количество периодов (п), процентную ставку (i) и величину вклада (PV), а затем рассчитываете будущую стоимость (FV). И, как по волшебству, ответ появляется на дисплее калькулятора. Программы электронных таблиц для персональных компьютеров, такие как Lotus и Ex el, также имеют встроенные возможности расчета будущей стоимости. [c.78]

Правило принятия решений на основе внутренней ставки доходности эквивалентно правилу NPVv том, что касается оценки одноразовой инвестиции, которая не предполагает больше дополнительных вложений, т. е. отрицательных будущих денежных потоков. Но даже и при этом условии данное правило не позволяет проранжировать по степени выгодности потенциальные инвестиционные возможности. В целом это правило можно сформулировать следующим образом «Когда вам приходится выбирать среди нескольких альтернативных инвестиционных возможностей, выбирайте ту, у которой показатель NPVнаивысший». В примере, который мы решали с помощью нашего финансового калькулятора, есть еще одна переменная я (количество лет). Давайте рассчитаем эту величину для сберегательной облигации. Мы знаем, что FV равна 100 долл., PV— 75 долл., альтернативная стоимость капитала 8%. Чему же тогда равняется п

[c.85]

е. отрицательных будущих денежных потоков. Но даже и при этом условии данное правило не позволяет проранжировать по степени выгодности потенциальные инвестиционные возможности. В целом это правило можно сформулировать следующим образом «Когда вам приходится выбирать среди нескольких альтернативных инвестиционных возможностей, выбирайте ту, у которой показатель NPVнаивысший». В примере, который мы решали с помощью нашего финансового калькулятора, есть еще одна переменная я (количество лет). Давайте рассчитаем эту величину для сберегательной облигации. Мы знаем, что FV равна 100 долл., PV— 75 долл., альтернативная стоимость капитала 8%. Чему же тогда равняется п

[c.85]

Полученный результат — 364,10 долл. — как раз и является будущей стоимостью ежегодных платежей. Коэффициент, на который умножается 100 долл., представляет собой будущую стоимость 1 долл. годового платежа для каждого года из трех лет. Хотя в таблицах есть коэффициенты будущей стоимости для разных процентных ставок и количества периодов, сегодня многие предпочитают пользоваться финансовыми калькуляторами. Клавиша калькулятора, предназначенная для ввода значения периодических платежей, на большинстве моделей обозначена РМТ (сокращение от payment). [c.88]

ДРУГИМИ словами, чистые денежные потоки от операций с первого по седьмой год Уменьшились бы на 600000 долл. Произошло бы это потому, что расходы до уплаты налогов увеличились на 1 млн. долл. в год (4000×250 долл. за единицу). Поскольку налоговая ставка равна 0,4, доходы после уплаты налогов и денежные потоки уменьшаются на 0,6×1 млн. долл., или на 600000 долл. Используя финансовый калькулятор, мы найдем новое значение NPV [c.115]

Полугодовое начисление сложных процентов обычно используется при определении доходности к погашению для облигаций, так как купонные выплаты, как правило, делаются дважды в год. Большинство финансовых калькуляторов и компьютерных программ позволяют вычислять доходности к погашению при многократных годовых выплатах3. [c.127]

[c.127]

Коэффициент внутренней нормы прибыли (IRR) (п. 8.4) также характеризует целесообразность вложения средств (в том числе и средств госфинподдержки) в данный проект если IRR превышает или равен требуемому уровню доходности (ставке дисконта — г), проект может быть принят к рассмотрению. Расчет коэффициента внутренней нормы прибыли осуществляется либо методом подбора при различных ставках дисконта, устремляя величину чистой приведенной стоимости к нулю, либо на финансовом калькуляторе при использовании модели ash flow. [c.220]

Более надежным и однозначно отвечающим на вопрос об эффективности инвестиций является использование такого показателя, как внутренняя норма доходности (ВНД). Она прел-ставляет собой коэффициент дисконтирования, при котором значение чистого приведенного дохода равно нулю. Определение коэффициента дисконтирования является трудоемким процессом с возможными ошибками и наиболее эффективно осуществляется с помощью компьютеров и финансовых калькуляторов. Если исследователь пытается найти внутреннюю ставку дохода от вложений вручную, то потоки денежных средств (положительные и отрицательные) сводятся в таблицу по годам. Затем произвольно выбирается коэффициент дисконтирования. [c.248]

Модель оценки, представленная формулой (4.2), может использоваться для расчета доходности облигации без права досрочного ее погашения (Yield to Maturity, YTM), или безотзывные облигации. Если известны данные о текущей рыночной цене облигации, купонной ставке, номинале и числе лет до погашения, то формула (4.2) может быть разрешена относительно показателя kd, который и будет характеризовать искомую общую доходность YTM.4 Таким образом, показатель YTM численно равен такому значению ставки дисконта, который уравнивает прогнозируемый денежный поток с текущей ценой облигации. Значение YTM может быть легко рассчитано с помощью финансового калькулятора или метода последовательных приближений. [c.106]

Текущая стоимость — определение PV

Что такое приведенная стоимость (PV)?

Приведенная стоимость (PV) — это текущая стоимость будущей суммы денег или потока денежных средств при заданной норме прибыли. Будущие денежные потоки дисконтируются по ставке дисконтирования, и чем выше ставка дисконтирования, тем ниже приведенная стоимость будущих денежных потоков. Определение подходящей ставки дисконтирования является ключом к правильной оценке будущих денежных потоков, будь то прибыль или долговые обязательства.

Будущие денежные потоки дисконтируются по ставке дисконтирования, и чем выше ставка дисконтирования, тем ниже приведенная стоимость будущих денежных потоков. Определение подходящей ставки дисконтирования является ключом к правильной оценке будущих денежных потоков, будь то прибыль или долговые обязательства.

Ключевые выводы

- Приведенная стоимость означает, что сумма денег сегодня стоит больше, чем такая же сумма в будущем.

- Другими словами, приведенная стоимость показывает, что деньги, полученные в будущем, не стоят столько, сколько эквивалентная сумма, полученная сегодня.

- Неизрасходованные сегодня деньги могут потерять ценность в будущем из-за предполагаемой годовой ставки из-за инфляции или нормы прибыли, если деньги были вложены.

- Расчет приведенной стоимости предполагает допущение, что доходность средств может быть получена за период.

Общие сведения о приведенной стоимости (PV)

Приведенная стоимость — это концепция, согласно которой сумма денег сегодня будет стоить больше, чем та же сумма в будущем. Другими словами, деньги, полученные в будущем, не стоят столько, сколько эквивалентная сумма, полученная сегодня.

Получение 1000 долларов сегодня будет стоить более 1000 долларов через пять лет. Почему? Инвестор может вложить 1000 долларов сегодня и, предположительно, получить доход в течение следующих пяти лет. Приведенная стоимость учитывает любую процентную ставку, которую может принести инвестиция.

Например, если инвестор получает 1000 долларов сегодня и может получать доходность 5% в год, то 1000 долларов сегодня определенно дороже, чем получение 1000 долларов через пять лет. Если инвестор будет ждать 1000 долларов в течение пяти лет, возникнут альтернативные издержки или инвестор потеряет доходность за пять лет.

Инфляция и покупательная способность

Инфляция — это процесс, при котором цены на товары и услуги со временем растут. Если вы получите деньги сегодня, вы сможете покупать товары по сегодняшним ценам.Предположительно, инфляция вызовет рост цен на товары в будущем, что снизит покупательную способность ваших денег.

Если вы получите деньги сегодня, вы сможете покупать товары по сегодняшним ценам.Предположительно, инфляция вызовет рост цен на товары в будущем, что снизит покупательную способность ваших денег.

Можно ожидать, что деньги, не потраченные сегодня, потеряют ценность в будущем из-за некоторой подразумеваемой годовой ставки, которой может быть инфляция или норма прибыли, если деньги были вложены. Формула приведенной стоимости дисконтирует будущую стоимость к сегодняшним долларам, принимая во внимание предполагаемую годовую ставку либо из инфляции, либо из нормы прибыли, которая могла бы быть получена, если бы сумма была инвестирована.

Ставка дисконтирования для определения приведенной стоимости

Ставка дисконтирования — это норма доходности инвестиций, которая применяется при расчете приведенной стоимости. Другими словами, ставка дисконтирования была бы упущенной нормой прибыли, если бы инвестор решил принять сумму в будущем по сравнению с той же суммой сегодня. Ставка дисконтирования, выбранная для расчета приведенной стоимости, очень субъективна, потому что это ожидаемая норма прибыли, которую вы получили бы, если бы вы вложили сегодняшние доллары в течение определенного периода времени.

Во многих случаях определяется безрисковая норма прибыли, которая используется в качестве ставки дисконтирования, которую часто называют пороговой ставкой. Ставка представляет собой норму прибыли, которую необходимо получить от инвестиций или проекта, чтобы их можно было продолжать. Ставка казначейских облигаций США часто используется в качестве безрисковой ставки, поскольку казначейские облигации поддерживаются правительством США. Так, например, если двухлетнее казначейство выплачивает 2% годовых или доходности, инвестиции должны приносить как минимум более 2%, чтобы оправдать риск.

Ставка дисконтирования — это сумма временной стоимости и соответствующей процентной ставки, которая математически увеличивает будущую стоимость в номинальном или абсолютном выражении. n} \\ & \ textbf {где:} \\ & \ text {FV} = \ text {Будущее значение} \\ & r = \ text {Норма прибыли} \\ & n = \ text {Количество периодов} \\ \ end {выровнено}

Текущая стоимость = (1 + r) nFV, где: FV = будущий оценщик = норма прибыли n = количество периодов

n} \\ & \ textbf {где:} \\ & \ text {FV} = \ text {Будущее значение} \\ & r = \ text {Норма прибыли} \\ & n = \ text {Количество периодов} \\ \ end {выровнено}

Текущая стоимость = (1 + r) nFV, где: FV = будущий оценщик = норма прибыли n = количество периодов

- Введите будущую сумму, которую вы ожидаете получить, в числитель формулы.

- Определите процентную ставку, которую вы ожидаете получить в период между настоящим моментом и будущим, и укажите ставку в виде десятичной дроби вместо буквы «r» в знаменателе.

- Введите период времени как показатель степени «n» в знаменателе. Итак, если вы хотите рассчитать приведенную стоимость суммы, которую ожидаете получить через три года, вы должны подставить цифру три вместо «n» в знаменателе.

- Существует ряд онлайн-калькуляторов, в том числе калькулятор текущей стоимости.

Будущая стоимость vs.Текущая стоимость

Сравнение текущей стоимости с будущей стоимостью (FV) лучше всего иллюстрирует принцип временной стоимости денег и необходимость взимания или выплаты дополнительных процентных ставок, основанных на риске. Проще говоря, с течением времени деньги сегодня стоят больше, чем те же деньги завтра. Будущая стоимость может относиться к будущим денежным потокам от инвестирования сегодняшних денег или будущим платежам, необходимым для возврата денег, взятых сегодня в долг.

Будущая стоимость (FV) — это стоимость текущего актива на определенную дату в будущем, основанную на предполагаемых темпах роста.Уравнение FV предполагает постоянные темпы роста и единовременный авансовый платеж, который остается нетронутым на время инвестирования. Расчет справедливой стоимости позволяет инвесторам с разной степенью точности прогнозировать сумму прибыли, которую можно получить от различных инвестиций.

Приведенная стоимость (PV) — это текущая стоимость будущей суммы денег или потока денежных средств при заданной норме прибыли. Приведенная стоимость принимает будущую стоимость и применяет ставку дисконтирования или процентную ставку, которая может быть получена в случае инвестирования. Будущая стоимость говорит вам, сколько будет стоить инвестиция в будущем, а текущая стоимость говорит вам, сколько вам нужно в сегодняшних долларах, чтобы заработать определенную сумму в будущем.

Будущая стоимость говорит вам, сколько будет стоить инвестиция в будущем, а текущая стоимость говорит вам, сколько вам нужно в сегодняшних долларах, чтобы заработать определенную сумму в будущем.

Критика текущей стоимости

Как указывалось ранее, расчет приведенной стоимости предполагает допущение, что доходность средств может быть получена за определенный период времени. В приведенном выше обсуждении мы рассмотрели одну инвестицию в течение одного года. Однако, если компания решает продолжить серию проектов, которые имеют разную норму доходности для каждого года и каждого проекта, приведенная стоимость становится менее определенной, если эти ожидаемые нормы доходности нереалистичны.Важно учитывать, что при принятии любого инвестиционного решения не гарантируется процентная ставка, а инфляция может снизить доходность инвестиций.

Пример текущей стоимости

Допустим, у вас есть выбор: получать 2 000 долларов сегодня и 3% годовых или 2200 долларов через год. Какой вариант лучше?

- Используя формулу приведенной стоимости, можно рассчитать 2200 долларов США / (1 +. 03) 1 = 2135,92 доллара США

- PV = 2135,92 доллара, или минимальная сумма, которую вам нужно будет заплатить сегодня, чтобы через год получить 2200 долларов.Другими словами, если бы вам заплатили 2000 долларов сегодня и исходя из процентной ставки 3%, этой суммы было бы недостаточно, чтобы дать вам 2200 долларов через год.

- В качестве альтернативы вы можете рассчитать будущую стоимость 2 000 долларов сегодня через год: 2 000 x 1,03 = 2060 долларов.

Приведенная стоимость обеспечивает основу для оценки справедливости любых будущих финансовых выгод или обязательств. Например, будущий возврат денежных средств, дисконтированный до приведенной стоимости, может стоить или не стоить потенциально более высокой покупной цены.Тот же финансовый расчет применяется к 0% финансирования при покупке автомобиля.

Выплата процентов по более низкой цене с наклейками может оказаться более выгодной для покупателя, чем уплата нулевых процентов по более высокой цене с наклейками. n} \\ & \ textbf {где:} \\ & \ text {FV} = \ text {Будущее значение} \\ & r = \ text {Норма прибыли} \\ & n = \ text {Количество периодов} \\ \ end {выровнено}