Как рассчитать рентабельность формула: По какой формуле и как рассчитать рентабельность?

что показывает, формула по балансу, нормативные значения

Рентабельность позволяет узнать, как предприятие справляется со своей работой. Это относительный показатель, который помогает сравнивать работу компании с другими предприятиями данной сферы деятельности.

Поговорим о том, что такое рентабельность продукции, которую реализует предприятие, как она рассчитывается, какие показатели для этого нужны. Проведем анализ рентабельности продукции, представим все нужные формулы.

Определение рентабельности продукцииROM — Returnon Margin — это и есть рентабельность продукции. Данный показатель помогает увидеть, каково соотношение доходов от продажи того или иного вида продукции и расходов на ее производство и реализацию.

Важно

Таким образом, показатель рентабельности продукции показывает, сколько прибыли приносит один рубль, который был потрачен на выпуск и продажу продукции.

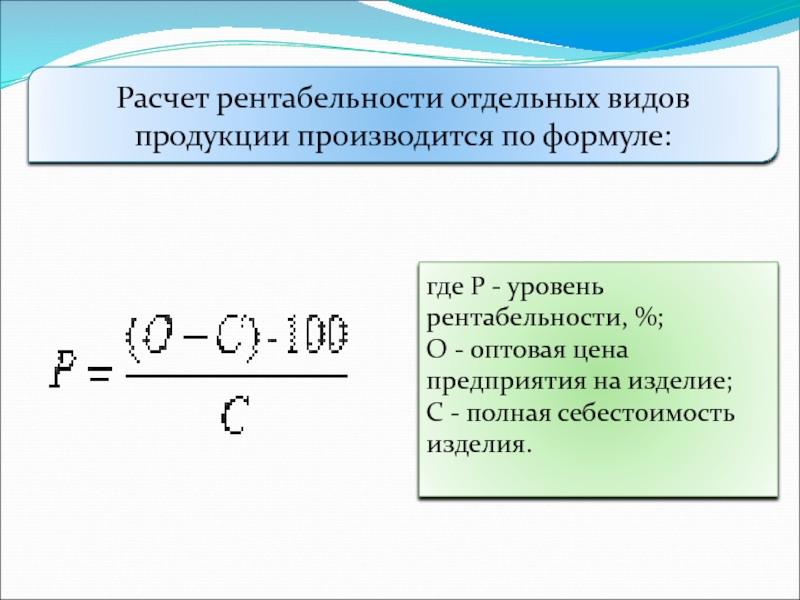

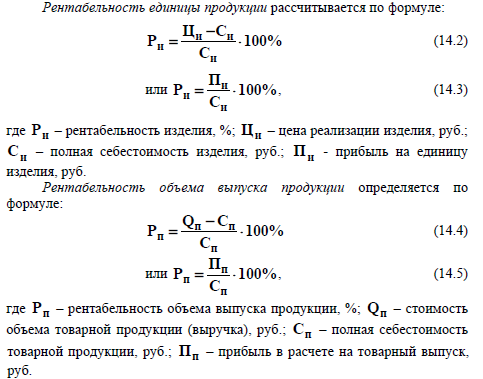

Формула расчета рентабельности продукции по балансуЧтобы рассчитать рентабельность товаров и изделий, выпускаемых и продающихся предприятием, нужно знать или показатель чистой прибыли, или прибыль от реализации.

Основная формула выглядит так:

ROM= Прибыль (убыток) от реализации / Полную себестоимость * 100%.

Используются также другие формулы:

- ROM=ПР/TCтехн — это рентабельность на основании соотношения прибыли от продаж и технической, то есть производственной себестоимости.

- ROM=ПР/TC. В этом случае тоже применяется прибыль от реализации товаров, но берется полная себестоимость.

- ROM=ЧП/TCтехн. В этом случае берем уже чистую прибыль компании, а также техническую себестоимости изделий.

- ROM=ЧП/TC. Вновь чистая прибыль предприятия, но делится она на полную себестоимость продукции.

Внимание! Чтобы найти прибыль от продаж, нужно взять показать из отчета о финансовых результатах — она показана в строке 050 этого документа.

Также прибыль от продаж можно вычислить по формуле:

ПР=TR-TC

Здесь берутся два показателя — выручка от продаж и из нее вычитается полная себестоимость. Выручку от продаж берите со строки 010 отчета о финансовых результатах.

Выручку от продаж берите со строки 010 отчета о финансовых результатах.

А полная себестоимость рассчитывается по следующей формуле:

TC= строки 020 + 030 + 040 из отчета о финансовых результатах

020 — это производственная себестоимость;

030 — это коммерческие расходы;

040 — это расходы на управление.

Формула расчета чистой прибыли, которая также указывается в строке 190 отчета по финансовым результатам:

ЧП=ПР – ПрР – Н + ПрД

Под ПрД понимаются прочие доходы, под ПрР — прочие расходы, а Н — это налоги, которые обязано заплатить предприятие. Отметим, что под прочими затратами и доходами понимаются показатели, которые напрямую не связаны с производством продукции.

Важно

Рентабельность можно рассчитывать как по всей без исключения продукции компании, так и по отдельным видам.

Анализ рентабельности продукцииДля каждого предприятия очень важно проводить расчет и последующий анализ рентабельности производимой и реализуемой продукции. Это поможет понять, сколько прибыли приносит каждый рубль, который владельцы вложили в процесс выпуска и продажи товаров.

Это поможет понять, сколько прибыли приносит каждый рубль, который владельцы вложили в процесс выпуска и продажи товаров.

Важно

Рентабельность, которая рассчитывается по производственной, то есть технологической себестоимости, будет всегда выше показателя, рассчитанного на основе полной себестоимости. Это понятно, ведь полная себестоимость включает в себя больше показателей, в частности, управленческие и коммерческие затраты.

Советуем вам вычислять оба эти показателя, чтобы наглядно видеть картину эффективности деятельности предприятия, как в разрезе исключительно производства, так и полного цикла реализации.

Чем выше показатель рентабельности продукции, тем лучше работает предприятие, тем успешнее его товары конкурируют на рынке сбыта.

ЗаключениеВычислять рентабельность реализации продукции необходимо. Формулы расчета просты и понятны, показатели получить легко. Расчеты дадут полную картину работы фирмы, помогут сравнить ее достижения с конкурентами.

Поднять рентабельность продукции позволяют снижение себестоимости, то есть затрат на ее выпуск, а также увеличение объема продаж. Но в процессе достижения данных целей могут возникнуть дополнительные расходы, которые, разумеется, скажутся на рентабельности. Поэтому расчеты нужно проводить регулярно, чтобы следить за текущим состоянием работы компании.

Как рассчитать рентабельность предприятия | Easyfinance.ru

Если вы обращались к кредиторам или инвесторам, то вы наверняка сталкивались с таким понятием, как рентабельность предприятия. Что это такое? Как рассчитывается? Что влияет на этот показатель? На эти вопросы мы и постараемся вам ответить.

Что такое рентабельность предприятия?

Если обратиться к определению, то рентабельность – это относительный показатель экономической эффективности. Измеряется рентабельность в процентах, а вычисляется путем деления суммы прибыли на сумму активов и ресурсов, ее формирующих.

Итак, рентабельность предприятия это показатель, иллюстрирующий степень эффективности использования предприятием в своей деятельности имущественных активов (оборотных и собственных средств).

На уровень рентабельности компании влияет множество факторов: структура капитала, его источники, структура и стоимость активов, степень вовлеченности производственных ресурсов в деятельность предприятия, стоимость оборотных средств, их источники, величина выручки от реализации, величина сложившихся за отчетный период затрат.

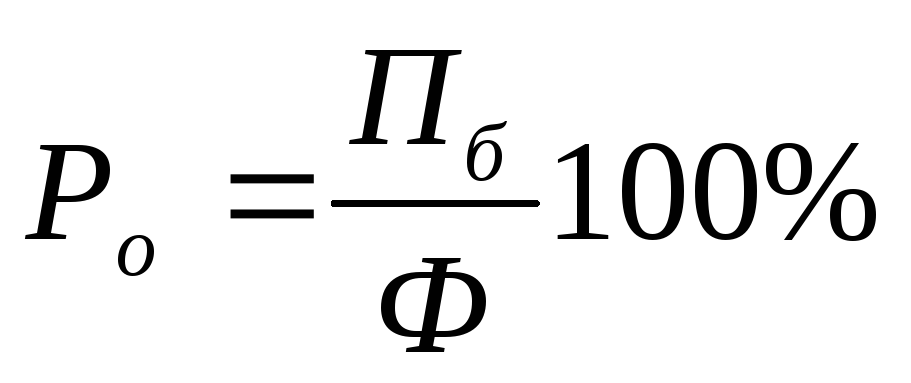

Формула расчета рентабельности предприятия

Рп = Б/ (среднее ОПФ + среднее ОА), где

Рп – рентабельность компании;

Б – балансовая прибыль за отчетный период;

среднее ОПФ – среднее значение стоимости основных производственных фондов компании за отчетный период;

среднее ОА – среднее значение стоимости оборотных активов за отчетный период.

Балансовая прибыль предприятия

Эту прибыль еще называют бухгалтерской. По сути, это прибыль компании, полученная по итогам отчетного периода, т.

• себестоимость проданных товаров, работ и услуг;

• коммерческие расходы;

• управленческие расходы.

Не забудьте прибавить к полученной сумме прибыль от операционной и внереализационной деятельности. Если по этим видам операций получен убыток – вычтите его из общей суммы.

Получившаяся величина и будет прибылью компании до налогообложения. Если вы возьмете бухгалтерский отчет о прибылях и убытках (форма №2), то величину балансовой прибыли можно «подсмотреть» в строке «прибыль (убыток) до налогообложения».

Средние значения оборотных средств и производственных фондов

Средняя стоимость основных производственных фондов определяется довольно простым способом. Нужно взять величину производственных фондов на начало отчетного периода и на конец, сложить их вместе и разделить на два.

Если взять бухгалтерский баланс (форма №1), то стоимость основных производственных фондов мы увидим в строке «Основные средства».

Стоимость оборотных средств ищем в той же отчетности. Величины на начало и конец отчетного года можно найти в итоговой строчке второго раздела документа, «Оборотные активы». Также находим средний показатель.

Подставляем все в формулу и находим рентабельность компании.

Для точного анализа рентабельности предприятия лучше производить сравнение его показателей в динамике. Если наблюдается рост рентабельности, можно утверждать, что проводимая управленческая политика руководства эффективна и ведет компанию к благополучию. Если наблюдается спад показателя – стоит поискать причины снижения доходности вашей деятельности.

“Учёт для стартапа и малого бизнеса» – Android-приложение от EasyFinance.ru, которое позволит эффективно контролировать и планировать бюджет Вашей фирмы. Приложение уже содержит категории прибылей и убытков, характерных для малого бизнеса или фриланса. Использовать приложение возможно только после регистрации на сайте EasyFinance.ru в качестве фирмы.

Приложение уже содержит категории прибылей и убытков, характерных для малого бизнеса или фриланса. Использовать приложение возможно только после регистрации на сайте EasyFinance.ru в качестве фирмы.

Скачать приложение.

Источник:

uh.ru

Еще статьи по теме:

60 ошибок начинающих предпринимателей.

Как не платить налоги ИП и другим формам учреждения, не нарушив закон.

Общайтесь с нами в соцсетях:

ВКонтакте

Одноклассники

Формула коэффициентов рентабельности | Рассчитать коэффициенты доходности (шаблон Excel)

Формула коэффициентов рентабельности (Содержание)

- Формула коэффициентов рентабельности

- Примеры формулы рентабельности (с шаблоном Excel)

Формула коэффициентов рентабельности

Рентабельность, как следует из названия, является мерой прибыли, которую приносит бизнес. Таким образом, коэффициенты прибыльности — это, в основном, финансовый инструмент, который помогает нам измерить способность бизнеса создавать прибыль, учитывая уровень расходов, которые они несут. Эти коэффициенты учитывают различные элементы отчета о прибылях и убытках и баланса для анализа эффективности бизнеса. Чем выше значение этих коэффициентов по сравнению с конкуренцией и рынком, тем выше эффективность бизнеса.

Таким образом, коэффициенты прибыльности — это, в основном, финансовый инструмент, который помогает нам измерить способность бизнеса создавать прибыль, учитывая уровень расходов, которые они несут. Эти коэффициенты учитывают различные элементы отчета о прибылях и убытках и баланса для анализа эффективности бизнеса. Чем выше значение этих коэффициентов по сравнению с конкуренцией и рынком, тем выше эффективность бизнеса.

Существуют различные типы коэффициентов доходности. Давайте посмотрим все эти отношения по одному:

- Коэффициенты рентабельности: эти коэффициенты сравнивают различные прибыли бизнеса (валовая прибыль, операционная прибыль, чистая прибыль и т. Д.) С продажами.

Gross Profit Margin = (Gross Profit / Sales) * 100

Валовая прибыль = продажи — COGS

Operating Profit Margin = (Operating Profit / Sales) * 100

Операционная прибыль = прибыль до вычета процентов и налогов (EBIT) = продажи — COGS — операционные расходы

Net Profit Margin = (Net Income / Sales)* 100

- Рентабельность активов.

Этот коэффициент в основном говорит нам о том, какую прибыль приносит бизнес, учитывая уровень активов, которые имеет бизнес.

Этот коэффициент в основном говорит нам о том, какую прибыль приносит бизнес, учитывая уровень активов, которые имеет бизнес.

Return on Assets = (Net income / Assets)* 100

- Рентабельность капитала: это соотношение измеряет уровень прибыли, которую бизнес производит за каждый доллар, вложенный в него инвестором. Таким образом, в основном, он сравнивает доход с капиталом, который инвестировали инвесторы.

Return on Equity = Net Income / Shareholder's Equity

Давайте рассмотрим пример, чтобы лучше понять формулу расчета коэффициентов прибыльности.

Вы можете скачать этот шаблон Excel для расчета рентабельности здесь — Шаблон Excel для расчета рентабельностиФормула коэффициентов рентабельности — пример № 1

Компания ABC Inc. имеет следующие статьи на своем балансе. Рассчитайте формулу коэффициента доходности для того же.

Теперь давайте посчитаем коэффициенты доходности по формуле.

1. Валовая маржа:

Валовая маржа рассчитывается по приведенной ниже формуле

Валовая маржа прибыли = (Валовая прибыль / Продажи) * 100

- Валовая маржа прибыли = (400 долл. США / 1000 долл. США) * 100

- Валовая маржа прибыли = 40%

2. Маржа операционной прибыли:

Маржа операционной прибыли рассчитывается по приведенной ниже формуле

Маржа операционной прибыли = (операционная прибыль / продажи) * 100

- Маржа операционной прибыли = ($ 200 / $ 1000) * 100

- Маржа операционной прибыли = 20%

3. Чистая прибыль:

Чистая маржа прибыли рассчитывается по приведенной ниже формуле

Чистая прибыль = (чистая прибыль / продажи) * 100

- Чистая прибыль = (140 долларов США / 1000 долларов США) * 100

- Чистая прибыль = 14%

4. Рентабельность активов

Рентабельность активов

Рентабельность активов рассчитывается по формуле, приведенной ниже

Рентабельность активов = (Чистая прибыль / Активы) * 100

- Рентабельность активов = ($ 140 / $ 1000) * 100

- Рентабельность активов = 14%

5. Возврат на капитал:

Рентабельность собственного капитала рассчитывается по формуле, приведенной ниже

Рентабельность собственного капитала = Чистый доход / Собственный капитал

- Рентабельность капитала = 140 долларов / 700 долларов

- Рентабельность собственного капитала = 20%

Формула коэффициентов рентабельности — пример № 2

Давайте посмотрим на этот пример отрасли, чтобы лучше понять формулу рентабельности. Я взял Tata Motors в качестве примера:

Справка о доходах:

Бухгалтерский баланс:

Акционерный капитал:

Ссылка на источник: https://in. finance.yahoo.com/quote/TTM/financials?p=TTM

finance.yahoo.com/quote/TTM/financials?p=TTM

С помощью баланса и отчета о прибылях и убытках мы имеем следующую информацию за 2018 год:

Теперь давайте посчитаем коэффициенты доходности по формуле.

1. Валовая маржа:

Валовая маржа рассчитывается по приведенной ниже формуле

Валовая маржа прибыли = (Валовая прибыль / Продажи) * 100

- Валовая прибыль = (1 259 786 700 долл. США / 2 942 425 700 долл. США) * 100

- Валовая маржа = 42, 81%

2. Маржа операционной прибыли:

Маржа операционной прибыли рассчитывается по приведенной ниже формуле

Маржа операционной прибыли = (операционная прибыль / продажи) * 100

- Маржа операционной прибыли = (117 875 100 долл. США / 2 942 425 700 долл. США) * 100

- Маржа операционной прибыли = 4, 01%

3. Чистая прибыль:

Чистая маржа прибыли рассчитывается по приведенной ниже формуле

Чистая прибыль = (чистая прибыль / продажи) * 100

- Чистая прибыль = (90 913 600 долл.

США / 2 942 425 700 долл. США) * 100

США / 2 942 425 700 долл. США) * 100 - Чистая прибыль = 3, 09%

4. Рентабельность активов

Рентабельность активов рассчитывается по формуле, приведенной ниже

Рентабельность активов = (Чистая прибыль / Активы) * 100

- Рентабельность активов = (90 913 600 долл. США / 3 313 505 100 долл. США) * 100

- Рентабельность активов = 2, 74%

5. Возврат на капитал:

Рентабельность собственного капитала рассчитывается по формуле, приведенной ниже

Рентабельность собственного капитала = Чистый доход / Собственный капитал

- Рентабельность собственного капитала = 90 913 600 долл. США / 954 279 100 долл. США

- Рентабельность собственного капитала = 9, 53%

То, что нужно запомнить

- Мы не можем полагаться только на валовую прибыль, и это не расскажет нам правдивую историю.

Поскольку валовая прибыль не включает операционные расходы, иногда это может вводить в заблуждение. Например, у бизнеса может быть хорошая валовая прибыль, но из-за высоких операционных расходов маржа чистой прибыли не так хороша.

Поскольку валовая прибыль не включает операционные расходы, иногда это может вводить в заблуждение. Например, у бизнеса может быть хорошая валовая прибыль, но из-за высоких операционных расходов маржа чистой прибыли не так хороша. - Хотя формула коэффициентов рентабельности помогает нам анализировать эффективность бизнеса, эти коэффициенты универсально сопоставимы. Компании, работающие в разных отраслях, имеют разный способ работы и разные расходы. Например, чистую прибыль IBM нельзя сравнивать со Starbucks.

- Аналогичным образом, снижение чистой прибыли не всегда плохо для бизнеса, который находится на стадии становления. Иногда бизнес отказывается от своей прибыли и маржи и дает огромные скидки клиентам, чтобы увеличить их присутствие в отрасли и клиентов.

- Бизнес может искусственно завышать доходность по количеству активов, уменьшая свои активы на балансе. Один из способов сделать это — выбрать другой метод амортизации по сравнению с конкурентами. Например, если компания A использует линейный метод амортизации, а B использует метод двойного снижения, B будет иметь более высокий ROA в начале и ниже в конце по сравнению с A

- Иногда компании имеют сезонные распродажи и доход может соответственно меняться.

Поэтому всегда целесообразно сравнивать показатели прибыльности компании с ее показателями по сравнению с аналогичным периодом прошлого года.

Поэтому всегда целесообразно сравнивать показатели прибыльности компании с ее показателями по сравнению с аналогичным периодом прошлого года.

Формула коэффициентов рентабельности и использования

Формула коэффициентов прибыльности является одним из ключевых инструментов финансового анализа. Каждый хочет вырастить свои с трудом заработанные деньги и не хочет вкладывать деньги в несостоятельный бизнес. Для них коэффициенты прибыльности являются финансовыми показателями, позволяющими судить о способности компаний получать прибыль и считаться достойными инвестициями.

Инвесторы, портфельные менеджеры и даже люди, которые плохо разбираются в финансовых знаниях, могут использовать этот инструмент для принятия обоснованного решения о результатах деятельности компаний, в которые они хотят инвестировать. В то же время руководство компании может также принимать решения, связанные с бизнесом, такие как расширение, диверсификация и т. Д., Чтобы повысить свою прибыльность.

Рекомендуемые статьи

Это было руководство к формуле коэффициентов прибыльности. Здесь мы обсуждаем, как рассчитать коэффициенты прибыльности, а также практические примеры и загружаемый шаблон Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Как рассчитать амортизацию?

- Калькулятор для формулы CAPM

- Примеры формулы EOQ

- Формула срока окупаемости

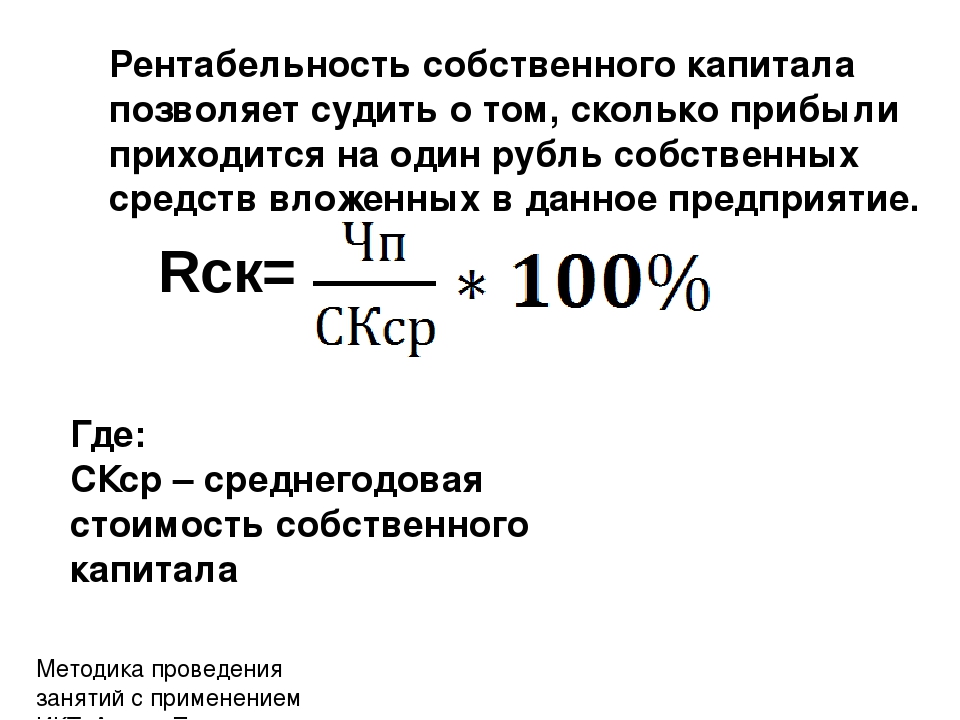

Оцениваем эффективность бизнеса: вычисляем ROE при разных условиях

Пример 1. Расчет рентабельности капитала

Вместе с тем, финансовых коэффициентов, которые необходимо рассчитывать и анализировать, намного больше. В данной статье мы с Вами попытаемся разобраться, какие из существующих финансовых коэффициентов являются на самом деле полезными, то есть могут стать реальным инструментом для повышения эффективности деятельности компании.

Поможет нам в этом достаточно простой условный пример.

Пример 1. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс.

грн. (здесь и далее – грн.), приобретает на них в апреле 2018 года у своего поставщика 20 телевизоров, которые реализует покупателям за 650 тыс. грн. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 100 тыс. грн.

Давайте оценим эффективность деятельности «А» за апрель 2018 года. Как мы помним, основным оценивающим результаты деятельности компании показателем является показатель рентабельности собственного капитала (соотношение чистой прибыли за период к средней суммарной стоимости активов предприятия). Чистая прибыль компании за рассматриваемый нами период составила 50 тыс. грн. (Выручка 650 тыс. грн. минус Покупная стоимость реализованных телевизоров 500 тыс. грн минус Текущие затраты 100 тыс. грн).

Давайте теперь попытаемся разобраться, каким капиталом «А» пользовалась в апреле. Все мы знаем, что прибыль – это показатель, который рассчитывается за период: месяц, квартал, год. Соответственно и соотносить ее необходимо с капиталом, которым Компания пользовалась за этот же период. Однако в течение периода в капитале Компании могут происходить изменения. Как самый простой пример можем привести ситуацию, когда в середине месяца собственник решает изъять часть капитала, либо же наоборот, добавить. В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим. Соответственно, брать данные на начало либо конец периода будет не совсем корректно, так как это может привести к существенному искажению сути рассчитываемых показателей.

Однако в течение периода в капитале Компании могут происходить изменения. Как самый простой пример можем привести ситуацию, когда в середине месяца собственник решает изъять часть капитала, либо же наоборот, добавить. В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим. Соответственно, брать данные на начало либо конец периода будет не совсем корректно, так как это может привести к существенному искажению сути рассчитываемых показателей.

Самым оптимальным вариантом было бы взять и сложить величину капитала, которым Компания пользовалась на каждую конкретную дату, а затем разделить на количество дней в периоде. Вместе с тем данный расчет является достаточно трудоемким, а кроме того, не позволяет получить абсолютно достоверный результат (так, в качестве примера, можем сказать, что при расчете такой составляющей собственного капитала Компании, как ее прибыль, отражение большей части доходов Компании равномерно разнесено по месяцу, тогда как существенная часть ее расходов формируется одномоментно в конце периода (аренда, заработная плата, страховые взносы и пр. )).

)).

В связи с этим экономистами в большинстве случаев используется промежуточный вариант – при использовании данного подхода определяется величина капитала на начало и конец периода и в расчет берется среднее между ними.

На начало месяца собственный капитал «А» был представлен только сформированным уставным фондом и его величина составляла 500 тыс. грн. В течение месяца величина уставного фонда «А» не менялась, однако появилась такая составляющая собственного капитала, как заработанная Компанией прибыль в размере 50 тыс. грн, в результате чего на конец апреля 2018 года величина используемого «А» капитала возросла до 550 тыс. грн. Среднее между указанными величинами составляет 525 тыс. грн., что позволяет оценить нам рентабельность капитала «А» в 9,5% (50 тыс. грн /525 тыс. грн.).

Увеличение оборачиваемости

Значение показателя рентабельности собственного капитала в 9,5% достаточно высокое, однако, так как пример у нас условный, предположим, что наш условный собственник «А» этим значением не доволен и полагает, что рентабельность должна быть значительно выше.

Что руководство «А» может предпринять в данном случае?

Как правило, первыми на ум приходят следующие решения: увеличить выручку либо сократить затраты. Эти решения абсолютно верны и в большинстве случаев повышение эффективности деятельности Компании производится именно в этом направлении.

Однако объем ресурсов в нашем случае ограничен, в результате чего увеличить выручку мы можем, только подняв цены.

Можно, конечно, поступить и иным путем: попросить у учредителя больший вклад в уставный фонд, на него купить большее количество телевизоров, продав которые, получить больший объем прибыли. Однако обращаем Ваше внимание, что в данном случае не произойдет увеличения эффективности бизнеса, произойдет лишь изменение его масштабов.

То есть рост прибыли будет сопровождаться увеличением используемого Компанией капитала, что оставит значение показателя рентабельности собственного капитала на том же уровне. Поэтому, если говорить именно об увеличении эффективности, единственный вариант увеличения выручки для Компании – повышенных цен. Однако подобное решение сопровождается достаточно высоким риском того, что Компания не сможет реализовать товары по завышенным ценам, в результате чего прибыль Компании не только не увеличится, а вовсе исчезнет.

Однако подобное решение сопровождается достаточно высоким риском того, что Компания не сможет реализовать товары по завышенным ценам, в результате чего прибыль Компании не только не увеличится, а вовсе исчезнет.

Что касается сокращения затрат – то, в нашем условном примере, «А» может: провести с поставщиком переговоры по поводу снижения цен на закупаемые телевизоры; попытаться арендовать более дешевый магазин; сократить заработную плату персоналу. Однако следует отметить, что в данном случае сокращение затрат может также привести к потере Компанией части своей выручки и прибыли. В новом магазине Компания может не реализовать необходимое количество телевизоров, менее квалифицированный персонал также может не достичь необходимых объемов реализации и т. д. Вместе с тем практика подсказывает, что сокращение затрат без потери Компанией уровня получаемых доходов возможно всегда. Поэтому работу в этом направлении нельзя прекращать никогда.

Пример 2. Рост рентабельности капитала за счет увеличения оборачиваемости товарных запасов

Пример 2.

Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн., приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров, которые реализует покупателям за 600 тыс. грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.

Чистая прибыль «А» при работе с более дешевой моделью телевизоров составит Br 75 тыс. грн. (Выручка 120 тыс. грн. минус Покупная стоимость реализованных телевизоров 1 млн. грн. минус текущие затраты 125 тыс. грн.). Среднемесячная величина собственного капитала – 537,5 ( (500 тыс. + 575 тыс.) / 2), а рентабельность его использования – 14%.

Таким образом, мы видим, что за счет увеличения оборачиваемости товарных запасов мы смогли увеличить рентабельность использования собственного капитала с 9,5% до 14%. Особенно интересно, что произошло это при том, что мы снизили используемую нами торговую наценку, а также сопровождалось снижением рентабельности продаж. Почему же эффективность нашего бизнеса возросла?

Почему же эффективность нашего бизнеса возросла?

Произошло это за счет того, что, несмотря на снизившийся доход от одной сделки купли-продажи телевизоров, проведение в месяц двух сделок, а не одной, привело к увеличению совокупной прибыли Компании, что, при неизменности объема использованного капитала, и привело к росту его рентабельности.

Математически данная зависимость эффективности использования собственного капитала от прибыльности реализации и скорости оборачиваемости активов можно выразить формулой:

Рентабельность активов | = | Рентабельность продаж | х | Оборачиваемость активов |

либо

Рентабельность активов | = | Чистая прибыль | х | Выручка |

Выручка | Активы |

Приведенная нами формула говорит о том, что эффективность бизнеса за определенный период складывается из того, какой объем прибыли способен приносить каждый рубль активов, имеющихся у организации, а также от того, сколько раз за рассматриваемый нами период активы Компании могут превратиться в выручку.

Поскольку в нашем случае обязательства у «А» отсутствует, ее активы равны ее собственному капиталу, в связи с чем мы можем использовать приведенные формулы и для определения рентабельности собственного капитала.

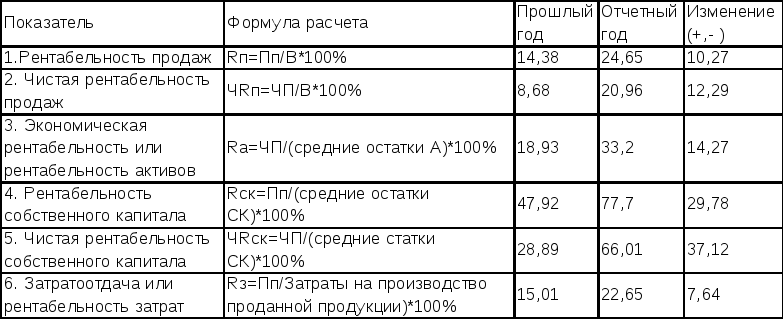

| Пример 1 | |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Рентабельность собственного капитала | 0,095 |

Пример 2 | |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Рентабельность собственного капитала | 0,14 |

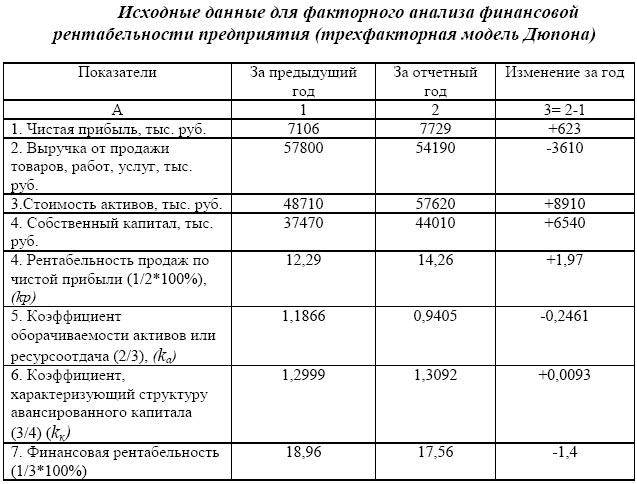

Модель DuPont

Предположим теперь, что учредителю «А» и 14% рентабельности мало, в связи с чем он требует дальнейшей оптимизации деятельности. Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Пример 3. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. и приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров. Компания принимает решение заложить данные телевизоры в банк, что позволяет получить ей кредит в размере 350 тыс. грн и приобрести дополнительно 35 телевизоров. После этого вся партия телевизоров реализуется покупателям за 10,2 млн. грн. Указанная операция производится Компанией дважды в течение апреля 2018 года. Текущие затраты «А» (на аренду, выплату заработной платы и пр.

) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.

Чистая прибыль «А» при приобретении части телевизоров за счет банковского кредита составит 110 тыс. грн (Выручка 2,04 млн. минус Покупная стоимость реализованных телевизоров 1,7 млн. минус Текущие затраты 0,225 млн минус Проценты по кредиту 5 тыс.). Среднемесячный объем используемого капитала 555 тыс. грн. ( (500 тыс. + 610 тыс.) / 2), а рентабельность его использования – 19,8%.

Давайте попытаемся разобраться, почему привлечение заемных ресурсов привело к увеличению эффективности деятельности Компании, несмотря на возникшую необходимость уплачивать банку проценты, которая ранее у «А» отсутствовала. Дело в том, что привлечение кредита позволило Компании приобрести и реализовать больший объем активов, приносящих ей прибыль, соответственно, величина ее дохода возросла. На выплату процентов Компания направила сумму меньшую, чем дополнительно полученная прибыль, что привело к увеличению суммы доходов, которые остались в распоряжении Компании.

При этом, поскольку увеличение закупок осуществлялось за счет привлечения заемных средств, а не за счет увеличения собственного капитала, величина последнего осталось неизменной, что и привело к увеличению эффективности бизнеса «А».

Увеличение рентабельности собственного капитала Компании вследствие привлечения заемных ресурсов описывается уравнением, которое в деловом мире принято называть моделью DuPont, и носит оно следующий вид:

Рентабельность капитала | = | Рентабельность продаж | х | Оборачиваемость активов | х | Коэффициент капитализации |

либо

Рентабельность капитала | = | Чистая прибыль | х | Выручка | х | Активы |

Выручка | Активы | Собственный капитал |

Для рассмотренных нами Примеров 1-3 конкретные значения факторов, которые оказали влияние на эффективность деятельности «А» приведены в таблице:

Показатель | Пример 1 |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Коэффициент капитализации | 1 |

Рентабельность собственного капитала | 9,5% |

Показатель | Пример 2 |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Коэффициент капитализации | 1 |

Показатель | Пример 3 |

Рентабельность продаж | 0,054 |

Оборачиваемость активов | 2,79 |

Коэффициент капитализации | 1,32 |

На основании всего вышесказанного мы можем сделать вывод, что эффективность бизнеса зависит от трех факторов:

- эффективности продаж Компании, то есть ее способности генерировать максимальную выручку с расходованием минимального объема ресурсов;

- оборачиваемости активов Компании, то есть способности Компании максимально быстро превращать имеющиеся у нее активы в выручку;

- степени использования заемных ресурсов, то есть способности Компании приобретать активы за счет заемных, а не собственных средств.

Именно исходя из этого все финансовые коэффициенты, которые используются для оценки результатов ее деятельности, принято подразделять на 5 групп:

- показатели эффективности использования капитала;

- показатели эффективности деятельности;

- показатели деловой активности;

- показатели финансовой устойчивости;

- показатели ликвидности.

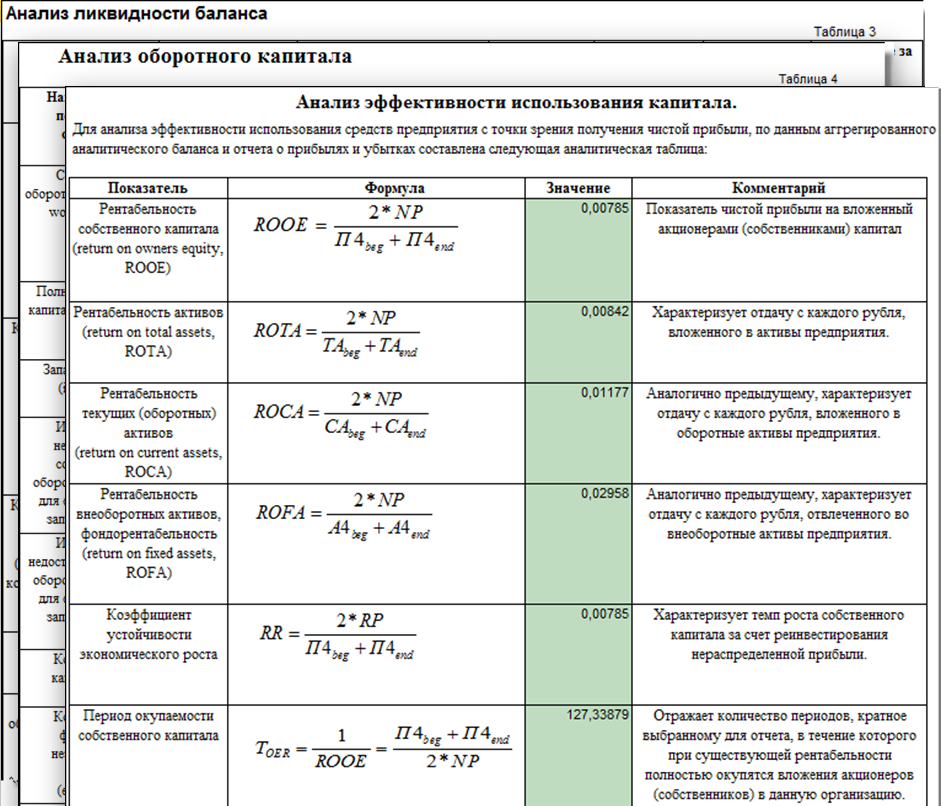

Показатели эффективности использования капитала, к которым, в частности, относится рассмотренный нами показатель рентабельности собственного капитала, являются, как мы говорили выше, конечными оценочными показателями, характеризующими результаты деятельности Компании.

Рассчитываются они все сходным образом: прибыль (как правило в расчетах используется показатель чистой прибыли, однако в ряде случаев, в зависимости от поставленной задачи, может быть целесообразным использование прибыли от основной деятельности, маржинальной прибыли, валового доходы, EBIT, EBITDA и т. п.) делится на среднюю за период величину использованного капитала (в качестве показателей капитала может использоваться не только собственный капитал, но и его совокупность с долгосрочными заемными ресурсами, либо же вообще общая совокупность используемого капитала, включающая в себя и собственный и заемный).

Остальные группы показателей расшифровывают первую группу, то есть показывают, насколько эффективно Компания работает по каждому возможному направлению повышения собственной эффективности.

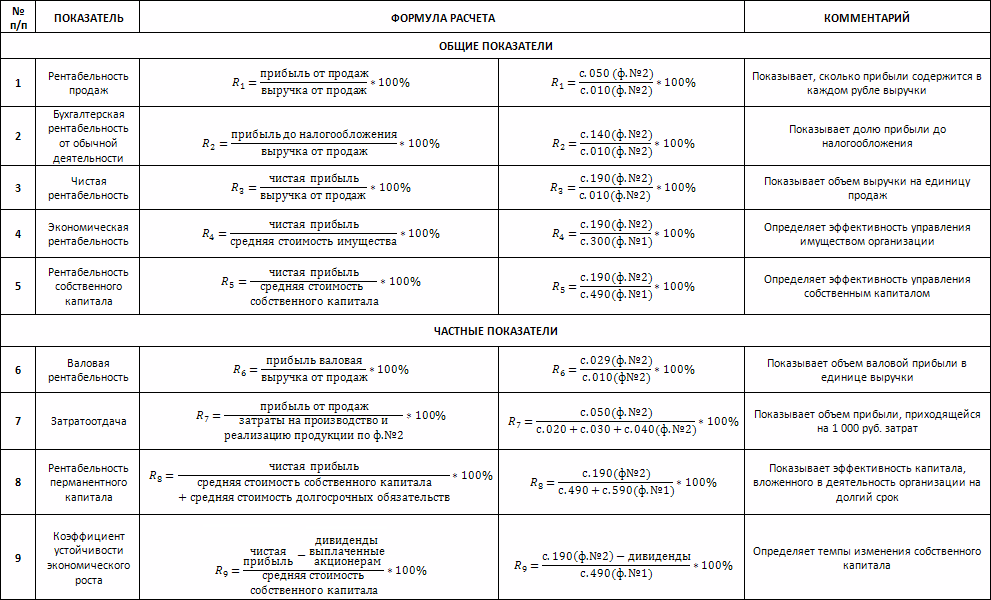

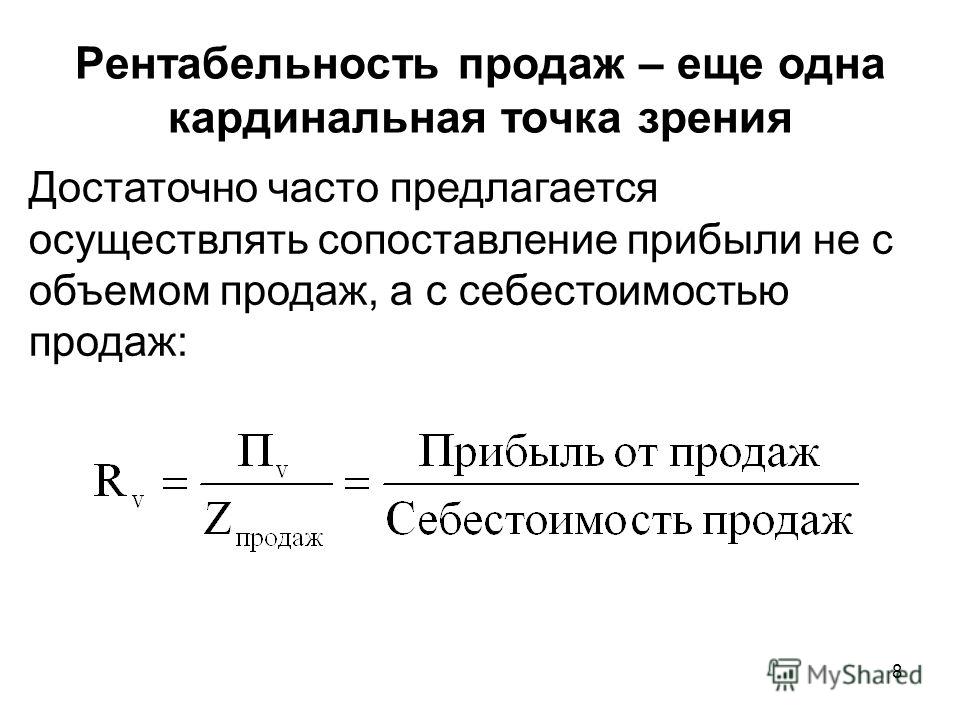

Показатели эффективности деятельности показывают нам, насколько Компания способна извлекать прибыль из имеющихся у нее ресурсов. Их также называют показателями рентабельности и рассчитываются они отношением прибыли к анализируемому виду ресурсов. Наиболее часто используются два показателя: рентабельности продаж и рентабельности продукции. Рентабельность продаж рассчитывается отношением прибыли к выручке Компании, а рентабельность продукции – прибыли к ее затратам.

Показатели деловой активности показывают, насколько оперативно Компания способна превращать имеющиеся у нее активы в выручку. Их также называют показателями оборачиваемости, и рассчитываются они делением выручки на анализируемый вид активов. Наиболее общепринятыми являются показатели оборачиваемости товарно-материальных запасов и денежных средств.

При этом следует отметить, что использование и сопоставление данных показателей немного затруднено за счет того, что их значение во многом зависит от анализируемого периода. Так, например, если мы говорим, что значение показателя оборачиваемости товарно-материальных запасов равно 1 – это говорит нам о том, что товарно-материальные запасы 1 раз превратились в выручку. Однако это может произойти как за месяц, так и за квартал, либо за год.

Для большего удобства использования данных показателей их чаще рассчитывают в днях, то есть анализирует, сколько дней проходит с момента приобретения товарно-материальных ценностей до момента их превращения в выручку. В этом случае показатель, обратный показателю оборачиваемости (величина активов деленная на выручку) умножается на количество дней в периоде, за который производится расчет.

Показатели финансовой устойчивости показывают, насколько активно Компания привлекает заемные средства для финансирования своей деятельности. Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Как мы упомянули выше, привлечение заемных ресурсов ведет к увеличению эффективности бизнеса, так как позволяет Компании получать прибыль за счет чужих средств. Однако у заемных средств есть и неприятная сторона: их необходимо отдавать, при чем отдавать в срок. Нарушение Компанией своих обязательств по своевременному погашению имеющихся у нее долгов влечет за собой существенное удорожание заемных ресурсов, в результате применения повышенных процентных ставок, штрафов и пеней, что существенно снижает рентабельность бизнеса и может не только свести на нет эффект от их привлечения, но и привести к негативному результату.

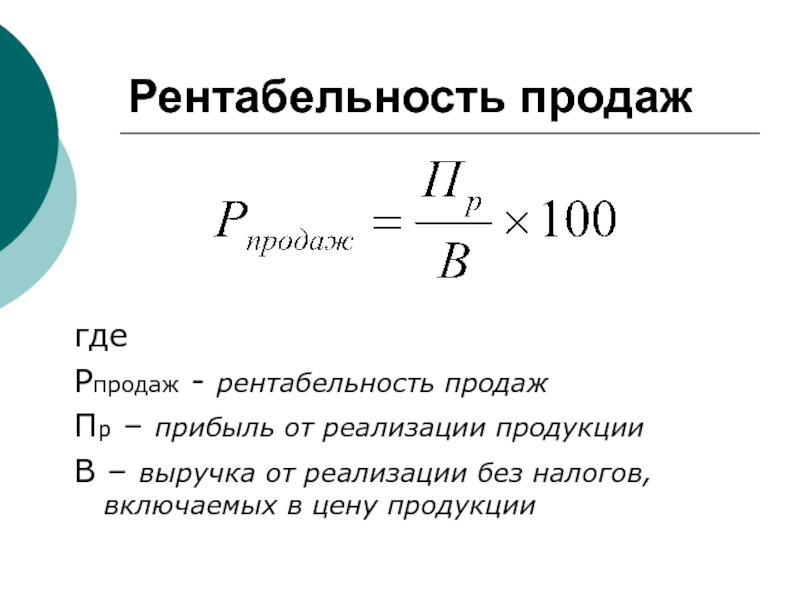

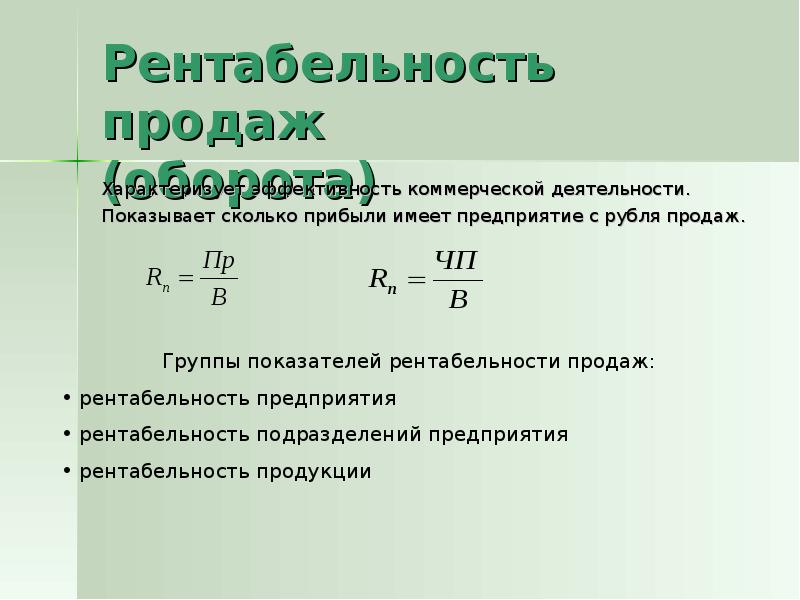

Рентабельность продаж, реализованной продукции

Для оценки эффективности бизнеса также используются другие показатели рентабельности.

Рентабельность продаж — это соотношение прибыли компании до выручки.

Рп=(Прибыль/Выручка)*100%

Рентабельность реализованной продукции

Ррп = (Цена продукции – Полная себестоимость продукции)/Полная себестоимость продукции х 100%

Рентабельность и доходность предприятия – формулы расчета

Ни одно предприятие не создается для того, чтобы терпеть убытки. Предпринимательская деятельность, государственное производство нацелены на получение определенных доходов.

В экономике существует целый ряд понятий для определения доходности или прибыльности предприятия.

Формула расчета валовой прибыли

В производство любого продукта нужно вкладывать много разнообразного сырья, материалов, труда работников, средств на техническое развитие производства и покупку технологий.

Сумма денежных затрат предприятия на производство и реализацию продукции называется себестоимостью продукции. Это очень важный показатель работы предприятия, не менее важный чем прибыль, поскольку он участвует в формуле расчета валовой прибыли:

Валовая прибыль = Выручка предприятия — Себестоимость товаров/услуг

Из формулы видно — чем ниже себестоимость продукции, тем большую прибыль можно получить после ее реализации. Поэтому так важно обеспечить производство с минимальными затратами. Здесь также надо иметь в виду, что выручка предприятия берется за минусом НДС, акцизного налога и других подобных обязательных отчислений.

Поэтому так важно обеспечить производство с минимальными затратами. Здесь также надо иметь в виду, что выручка предприятия берется за минусом НДС, акцизного налога и других подобных обязательных отчислений.

Экономические внебюджетные фонды помогают правительству решать важные задачи.

Кто и как проводит расчет лимита кассы вы можете узнать здесь.

Как возникают оценочные обязательства вы можете прочитать по адресу: http://helpacc.ru/buhgalteria/passivy/ocenochnye-obyazatelstva.html.

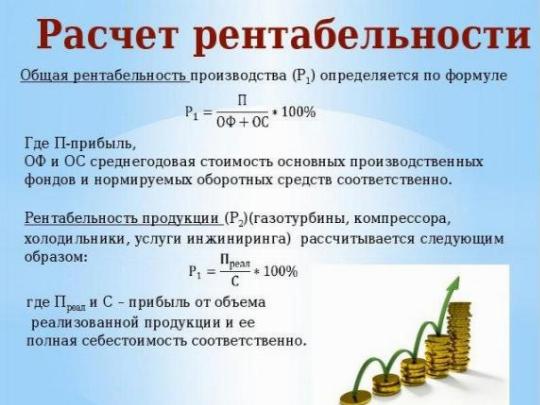

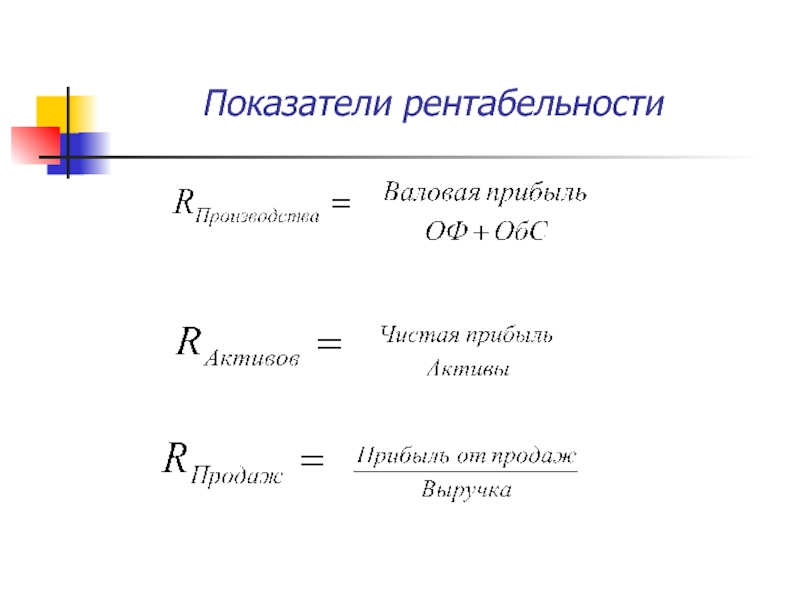

Формула расчета рентабельности

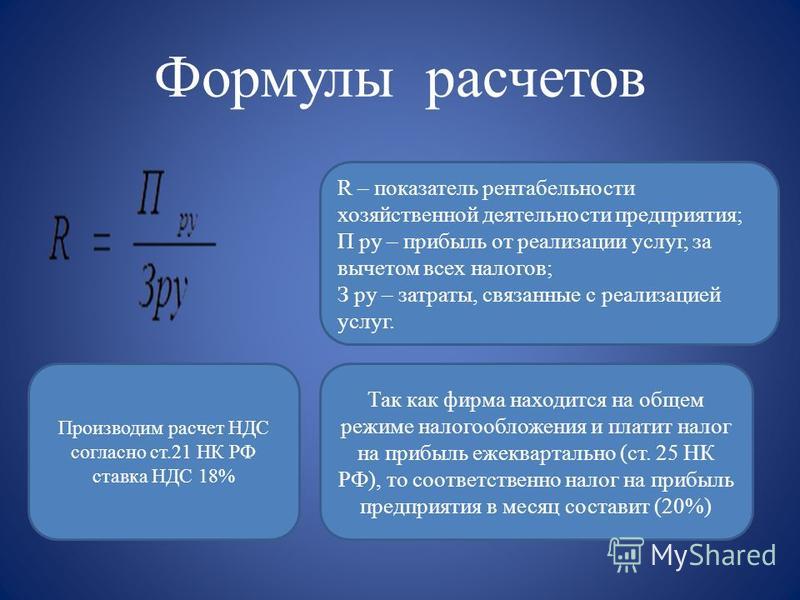

Одним из показателей экономической эффективности предприятия является его рентабельность. Здесь учитывается использование всех ресурсов предприятия — финансовых, трудовых, материальных.

Рентабельность производства равна отношению прибыли предприятия от реализованной продукции к сумме затрат на ее производство и реализацию и измеряется в процентах.

Отсюда видно, что рентабельность напрямую зависит от прибыльности предприятия и обратно пропорциональна себестоимости продукции.

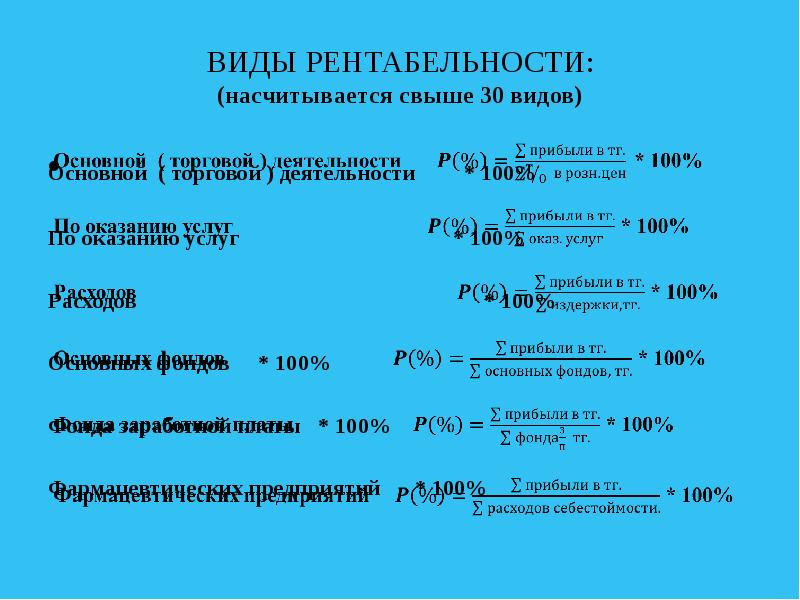

Экономическая оценка деятельности предприятия складывается из различных критериев. Поэтому рентабельность производства — это не одна величина, а ряд показателей. Рассматривают рентабельность фондов, продукции, продаж, единицы товарной продукции.

Основным финансовым документом, отражающим все результаты деятельности предприятия на данный момент времени, является бухгалтерский баланс. Сравнение доходов и расходов предприятия между двумя соседними отрезками времени, в которые составлялся баланс, помогает определить прибыльность либо убыточность производства.

Как рассчитывается рентабельность предприятия — Финансовые советы

Рентабельность – это ключевой показатель деятельности коммерческой организации. Он необходим при составлении бизнес-плана, учете расходов, установке цен, а также для понимания того, насколько выгоден бизнес. Рентабельностью интересуются кредиторы и инвесторы при принятии решения о сотрудничестве с фирмой. В связи с этим необходимо знать, как рассчитывается рентабельность предприятия.

Что такое рентабельность?

Рентабельность – это относительная величина, которая показывает, насколько эффективно предприятие распоряжается имеющимися средствами (активами, капиталом, основными фондами и т.д.). Она измеряется в процентах и вычисляется путем деления прибыли на соответствующую базу. Рентабельность не рассчитывается в случае получения убытка, а потому никогда не принимает отрицательное значение.

Чем больше полученное значение – тем эффективнее бизнес, и тем он выгоднее смотрится в глазах деловых партнеров. Нормативов рентабельности нет, однако есть оптимальные среднестатистические показатели по отраслям, странам и т.д.

Показатель рентабельности рассчитывается по одинаковым формулам и для действующих фирм, и для стартапов. В первом случае применяются фактические данные, а во втором – прогнозируемые.

Как определить уровень рентабельности?

Рентабельность рассчитывается как на основе прямых показателей, так и по бухгалтерским отчетам. Если необходимо определить этот показатель для чужого предприятия, то используется открытая информация, представленная в балансе. В серьезных договорах зачастую предполагается право на получение деловым партнером бухгалтерской отчетности своего контрагента.

Если необходимо определить этот показатель для чужого предприятия, то используется открытая информация, представленная в балансе. В серьезных договорах зачастую предполагается право на получение деловым партнером бухгалтерской отчетности своего контрагента.

Если рентабельность рассчитывается для стартапа, то необходим комплексный маркетинговый анализ рынка. Прежде всего, на основании анализа потребительской аудитории, конкурентов и степени привлекательности проекта необходимо определить ожидаемые размеры поступлений. Также необходимо иметь на руках прогнозные размеры инвестиций, активов и расходов.

Расчеты рентабельности не могут рассматриваться в качестве конечного результата: их необходимо считать за разные периоды (например, поквартально) и изучать в динамике. Кроме того, необходимо проводить анализ в связке с реальными событиями в компании, ведь сама по себе рентабельность не дает представления о том, что повлияло на динамику прибыли: повышение производительности труда, хорошая маркетинговая кампания или иной фактор.

Рентабельность не является единым показателем. Она рассчитывается по нескольким базам:

- продажи;

- активы;

- собственный капитал;

- инвестиции;

- производство и т. д.

В каждом из приведенных примеров прибыль компании делится на ту или иную базу и умножается на 100%. Как правило, контрагентов интересуют показатели по продажам (в т. ч. по первичной прибыли – EBITDA), активам и капиталу. Прочие показатели могут рассчитываться в рамках внутреннего аудита.

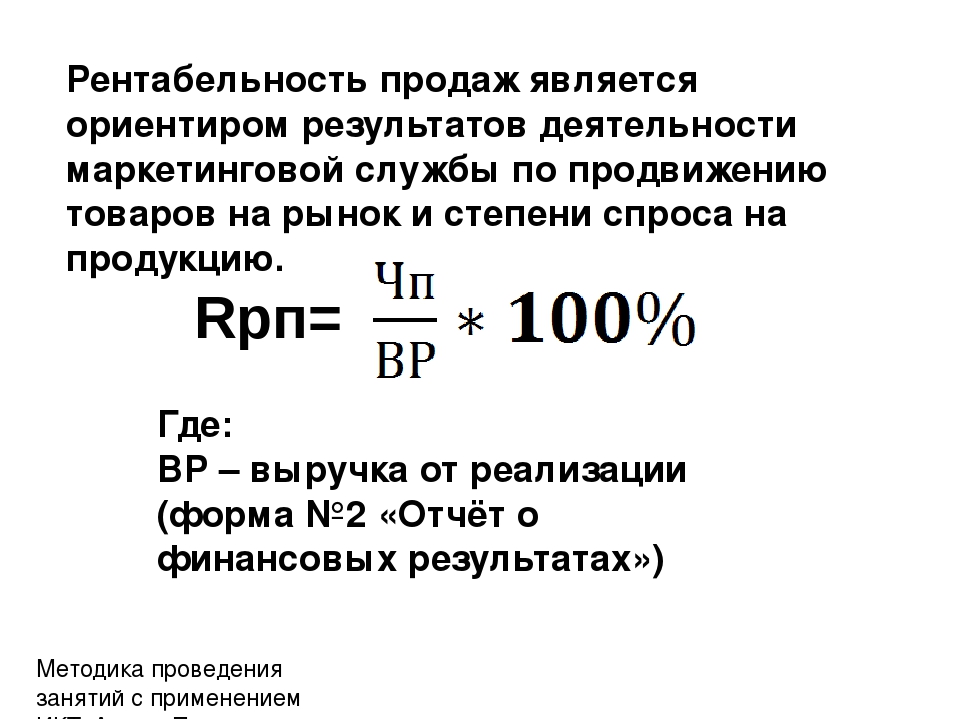

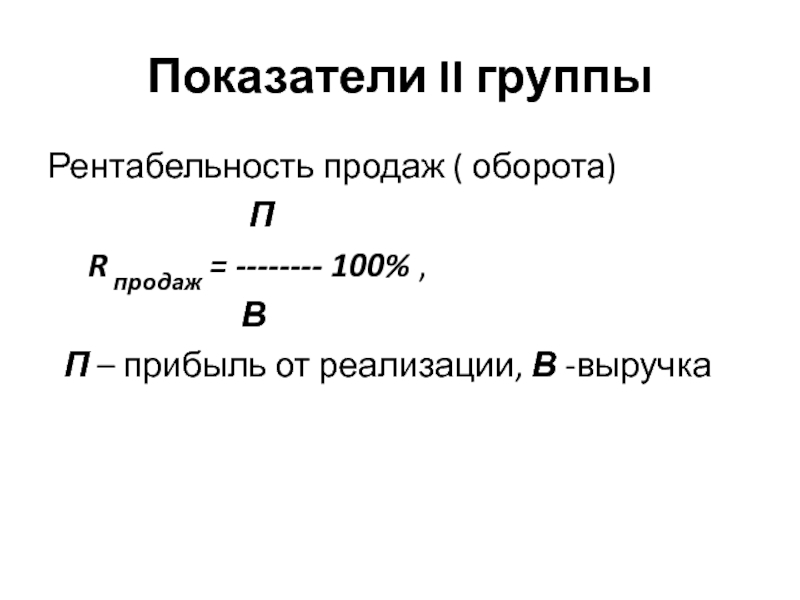

Рентабельность продаж

Показатель рентабельности продаж говорит о том, сколько процентов прибыли приходится на общий объем проданных товаров или услуг. Этот показатель дает наиболее общее представление о делах компании и отличается самой интенсивной динамикой: периоды его увеличения быстро сменяются периодами падения.

Формула имеет такой вид:

Р = ЧП / ОП, где Р – рентабельность, ЧП – чистая прибыль и ОП – выручка (объем продаж).

Чем выше значение показателя, тем лучше, однако он сильно зависит от конкретной отрасли.

Поэтому не следует сравнить по этому критерию компании из разных отраслей: например, фармацевтическую и производящую компьютерное оборудование. В то же время, каждую из этих двух компаний можно сравнивать с другими фирмами, представляющими соответствующие отрасли.

Причиной роста показателя может стать как увеличение прибыли, так и уменьшение объема реализации. Возможно и одновременное воздействие этих двух факторов. Прибыль может расти за счет увеличения цен, снижения издержек, уменьшения амортизационных отчислений и т.д.

Снижение объемов продаж может происходить по разным причинам. Если оно наблюдается после поднятия цен, то это явление можно считать закономерным. Если же причиной является утрата интереса покупателей к продукции фирмы, то деловым партнерам следует насторожиться.

Рентабельность по EBITDA

Рентабельность коммерческого предприятия оценивается не только по чистой прибыли, но и по первичной, т.е. такой, из которой еще не успели вычесть проценты, налоги и амортизационные отчисления.

Формула выглядит так:

EBITDA margin = EBITDA / ОП, где EBITDA margin – рентабельность продаж по первичной прибыли, EBITDA – размер первичной прибыли, ОП – объем продаж в денежном выражении.

Современные аналитики все чаще используют такой показатель, потому что он отражает уровень той прибыли, которая компания получает до проведения всевозможных отчислений. Это важно, т.к. эти суммы могут быть отсроченными и еще довольно длительное время работать на благо компании.

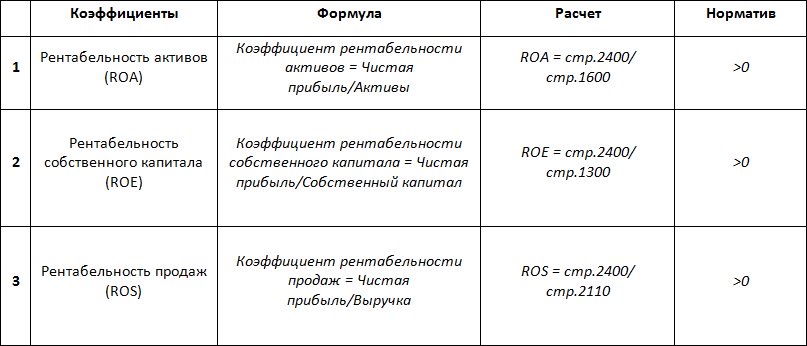

Рентабельность активов

Рентабельность активов иногда называют рентабельностью всего капитала (собственного и привлеченного). Согласно бухгалтерской документации, привлеченные средства называются обязательствами и в сумме с капиталом равны общему размеру активов. Поэтому эти показатели являются идентичными и говорят о том, насколько эффективно в компании используется весь объем имеющихся ресурсов.

Чтобы посчитать рентабельность коммерческого предприятия по активам, необходимо использовать формулу:

Р = ЧП / А, где А – это размер активов.

Величина этого показателя определяется размером привлеченных средств, стоимостью их обслуживания, а также размером собственных ресурсов. Если заемные средства занимают большую долю в общих и если проценты по ним большие, то рентабельность никогда не будет высокой. Поэтому преобладание собственных денег всегда является преимуществом.

Этот коэффициент очень важен для оценки эффективности, и может использоваться для сравнения фирм из различных отраслей. Кроме того, можно вывести средние значения по ряду компаний с разными профилями и решить, в какую сферу экономики лучше инвестировать.

Рентабельность капитала

Прибыльность собственного либо акционерного капитала говорит о способности компании получать прибыль.

Она рассчитывается так:

Р = ЧП / К, где К – капитал с учетом резервов.

На рентабельность капитала воздействует не столько размер прибыли, сколько соотношение обязательств и своих ресурсов. Оно рассчитывается путем деления обязательств на капитал и носит название «финансового рычага».

Наращивая обязательства и увеличивая расходы на их обслуживание, предприниматель тем самым понижает прибыль и рентабельность.

Рентабельность капитала сравнивается не только с аналогичными показателями других компаний из всевозможных отраслей, но также с процентами по банковским депозитам и доходностью государственных ценных бумаг. Если рентабельность капитала ниже, чем проценты по вкладам или облигациям за тот же период, то инвестировать в компанию не имеет никакого смысла. Оптимально, когда рентабельность в несколько раз превышает обозначенные показатели.

Рентабельность производства

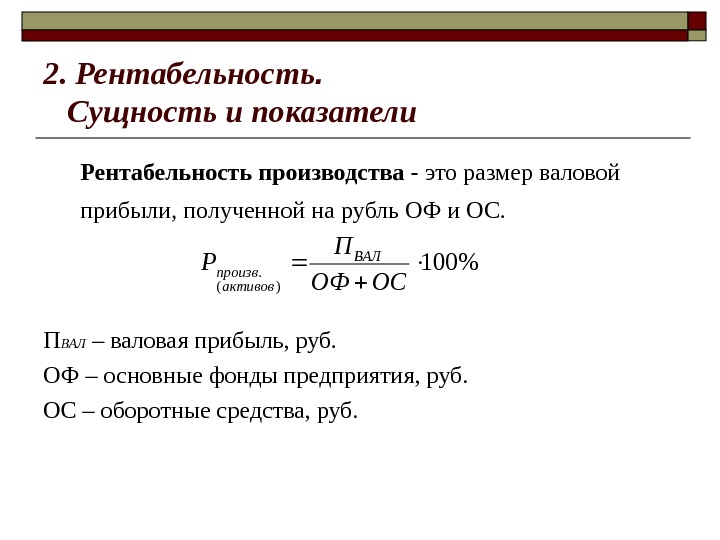

Чтобы посчитать рентабельность коммерческого предприятия более подробно, можно использовать в качестве базы показатели производства: основные и оборотные средства.

Для основных средств расчет будет таким:

Р = ЧП / ОПФ, где ОПФ – основные фонды производства.

При определении их размера необходимо учитывать амортизацию и показатели износа.

Для все производственных активов формула выглядит так:

Р = ЧП / (ОПФ + ОС), где ОС – оборотные активы.

Расчет этих показателей является достаточно трудоемким. По закону, контрагенты не имеют права их требовать, однако результаты расчетов могут быть полезными для внутренних целей.

Заключение

Рентабельность – это важнейший показатель деятельности как устоявшейся фирмы, так и стартапа, потому что по его уровню оценивается инвестиционная привлекательность компании или проекта.

Правильный подход к расчетам и анализу позволяет узнать не только о доходности предприятия, но также и о причинах его успехов или неудач. Анализ факторов, влияющих на результат, дает возможность понять, как повысить рентабельность.

Все коэффициенты, характеризующие рентабельность, являются переменчивыми, а потому должны рассматриваться в динамике. Показательным является период от 3 лет.

Как рассчитать норму прибыли

Как вам определить, что ваш бизнес прибылен? Одним из показателей является норма прибыли. Этот показатель доходности учитывает вашу валовую, операционную или чистую прибыль как процент от выручки. Но как вы рассчитываете эти отношения?

Но как вы рассчитываете эти отношения?

Чтобы продемонстрировать, мы объясним, как рассчитать норму прибыли.

Что такое норма прибыли?

Норма (маржа) прибыли выражает, сколько из каждого доллара продаж компания оставляет в своих доходах. В то же время она учитывает затраты на обслуживание клиентов, чтобы определить фактическую прибыль.

Формула для расчета нормы прибыли

Существует три вида нормы прибыли: валовая, операционная и чистая. Вы можете рассчитать все три, разделив прибыль (выручка за вычетом затрат) на выручку. Умножив эту цифру на 100, вы получите норму прибыли в процентах. В каждом случае вы рассчитываете каждую норму прибыли, используя разные показатели прибыли.

Норма валовой прибыли

Валовая рентабельность (норма прибыли) является показателем прибыли относительно производственных затрат. Затем рассчитайте норму прибыли на основе валовой прибыли. Валовая прибыль представляет ваш общий доход за вычетом себестоимости проданных товаров. В результате эта цифра отражает затраты на производство товаров, которые варьируются от материалов до рабочей силы.

В результате эта цифра отражает затраты на производство товаров, которые варьируются от материалов до рабочей силы.

К примеру, предположим, что вы платите 8000 долларов за товары и продаете их за 10 000 долларов. Ваша валовая прибыль составляет 2000 долларов. Разделите эту цифру на общий доход, чтобы получить норму валовой прибыли: 0,2. Умножьте эту цифру на 100, чтобы получить процент валовой прибыли (рентабельности): 20 процентов.

Выручка от продажи товаров – Себестоимость товаров = Валовая рентабельность.

Норма операционной прибыли

Чрезмерно высокие эксплуатационные расходы могут повлиять на норму вашей операционной прибыли. Следовательно, ваша операционная прибыль — это ваш общий доход за вычетом расходов на бизнес.

Ваши бизнес-расходы включают в себя:

- Стоимость проданных товаров

- Операционные расходы

- Амортизация

- Обесценивание

- Административные затраты

- Прочие текущие расходы на ведение бизнеса

Давайте учтем операционные расходы в предыдущем сценарии, чтобы рассчитать норму операционной прибыли. Далее, предположим, вы заплатили дополнительно 500 долларов на эксплуатационные расходы в дополнение к стоимости товаров.

Далее, предположим, вы заплатили дополнительно 500 долларов на эксплуатационные расходы в дополнение к стоимости товаров.

Вычтите 8500 долларов из общей выручки, и вы получите операционную прибыль в размере 1500 долларов. Затем разделите это на общий доход, чтобы получить норму (маржу, рентабельность) операционной прибыли: 0,15. Затем умножьте эту цифру на 100, чтобы найти процентную норму операционной прибыли в размере 15%.

Рентабельность по чистой прибыли

Насколько хорошо ваш бизнес превращает выручку в прибыль? Оцените маржу вашей чистой прибыли. Эта оценка является показателем общей прибыльности, рассчитанной на основе чистой прибыли.

Чистая прибыль учитывает больше вычетов из выручки, чем валовая или операционная прибыль. В двух словах, она равна общей выручке за вычетом себестоимости проданных товаров, операционных расходов, процентов за кредит, налогов, привилегированных акций и погашения долгов.

К примеру, ваша общая выручка составляет 10 000 долларов, но вы заплатили 8 000 долларов за товары, 500 долларов за операционные расходы и еще 500 долларов за выплату процентов за кредит. Теперь ваша чистая прибыль в этом сценарии составляет 1000 долларов. Разделите эту цифру на общую выручку, и вы получите чистую прибыль: 0,10. Затем умножьте эту цифру на 100, чтобы получить процент чистой рентабельности: десять процентов.

Теперь ваша чистая прибыль в этом сценарии составляет 1000 долларов. Разделите эту цифру на общую выручку, и вы получите чистую прибыль: 0,10. Затем умножьте эту цифру на 100, чтобы получить процент чистой рентабельности: десять процентов.

Как видите, отношение прибыли к выручке может варьироваться в зависимости от типа прибыли, выбранного для расчета нормы прибыли (рентабельности). Никакая рентабельность не может дать полную картину финансового состояния вашего бизнеса. Но изучение того, как рассчитать рентабельность, может показать вам, где изменить свою бизнес-стратегию.

Коэффициент рентабельностис формулой и примерами

1. Важность

Рентабельность представляет собой конечную результативность компании, т.е. насколько прибыльна компания. Он также показывает, насколько прибыльные средства владельца были использованы в компании.

2. Типы коэффициента рентабельности I. Рентабельность капитала

Рентабельность капитала

II. Прибыль на акцию

III. Дивиденды на акцию

IV. Соотношение цены и прибыли

В.Рентабельность вложенного капитала

VI. Рентабельность активов

VII. Валовая прибыль

VIII. Чистая прибыль

I. Рентабельность капиталаДанный коэффициент измеряет рентабельность собственного капитала, вложенного компанией. Он также измеряет, насколько прибыльно средства владельца были использованы для получения доходов компании. Высокое соотношение означает, что компания лучше.

Формула: Прибыль после налогообложения ÷ Собственная стоимость

Где,

Чистая стоимость = акционерный капитал, а также резерв и прибыль

II.Прибыль на акциюЭтот коэффициент измеряет рентабельность с точки зрения держателя обыкновенных акций. Высокое соотношение означает, что компания лучше.

Формула: Чистая прибыль ÷ Общее количество акций в обращении

III. Дивиденды на акцию

Дивиденды на акцию Этот коэффициент измеряет размер дивидендов, выплачиваемых компанией своим акционерам. Высокое соотношение означает, что у компании есть излишки денежных средств.

Формула: сумма, распределяемая среди акционеров ÷ количество акций в обращении

IV.Соотношение цены и прибылиЭтот коэффициент используется инвестором для проверки заниженной и переоцененной стоимости акций компании. Это соотношение также указывает на ожидания инвесторов относительно прибыльности компании и срока окупаемости.

Формула: рыночная цена акции ÷ прибыль на акцию

V. Рентабельность вложенного капиталаЭтот коэффициент рассчитывает процентную доходность компании от средств, вложенных в бизнес ее владельцами.Высокое соотношение означает, что компания лучше.

Формула: Чистая операционная прибыль ÷ задействованный капитал × 100

Используемый капитал = акционерный капитал, резерв и излишки, долговые обязательства и долгосрочные займы

Используемый капитал = Общая сумма активов — текущие обязательства

VI. Рентабельность активов

Рентабельность активов Этот коэффициент измеряет прибыль на рупию активов, вложенных в компанию. Высокое соотношение означает, что компания лучше.

Формула: Чистая прибыль ÷ Общие активы

VII. Валовая прибыльЭтот коэффициент измеряет маржинальную прибыль компании. Этот коэффициент также используется для измерения выручки сегмента. Высокий коэффициент означает большую прибыль, и это хорошо для компании.

Формула: Валовая прибыль ÷ Объем продаж × 100

Валовая прибыль = Продажи + Конечные запасы — ОП — Закупки — Прямые расходы

VIII. Чистая прибыльЭтот коэффициент измеряет общую прибыльность компании с учетом всех прямых и косвенных затрат.Высокий коэффициент означает положительную доходность компании и лучшую компанию.

Формула: Чистая прибыль ÷ Продажи × 100

Чистая прибыль = Валовая прибыль + Косвенный доход — Косвенные расходы

Пример:

| Сведения | Сумма |

| Акционерный капитал | |

| обыкновенных акций, 2346 акций в обращении, номинальная стоимость 0,05 | 118 |

| Оплаченный капитал | 5858 |

| Нераспределенная прибыль | 13826 |

| Итого акционерный капитал | 19802 |

| Итого активы | 30011 |

| Текущие обязательства | 8035 |

| Общий объем продаж | 53553 |

| Валовая прибыль | 16147 |

| Чистая операционная прибыль | 3028. 65 65 |

| Чистая прибыль | 3044 |

Показатели рентабельности:

1) Рентабельность капитала = прибыль после налогообложения / чистая стоимость,

= 3044/19802

= 15,37%

2) Прибыль на акцию = Чистая прибыль / Общее количество акций в обращении

= 3044/2346

= 1.30

3) Рентабельность задействованного капитала = Чистая операционная прибыль / задействованный капитал * 100

= 3028,65 / (30011-8035) * 100

= 13,78%

4) Рентабельность активов = Чистая прибыль / Общие активы

= 3044/30011

= 10.14%

5) Валовая прибыль = Валовая прибыль / продажи * 100

= 16147/53553 * 100

= 30,15%

6) Чистая прибыль = Чистая прибыль / Продажи * 100

= 3044/53553 * 100

= 5,68%

Коэффициенты прибыльности — Расчет маржи, прибыли, рентабельности капитала (ROE)

Что такое коэффициенты прибыльности?

Коэффициенты рентабельности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) по отношению к выручке, активам балансаIB Руководство — Активы баланса Активы баланса перечислены как счета или позиции, которые заказываются по ликвидности. Ликвидность — это легкость, с которой фирма может конвертировать актив в наличные. Наиболее ликвидным активом являются денежные средства (первая позиция в балансе), за которыми следуют краткосрочные депозиты и дебиторская задолженность. Это руководство охватывает все активы баланса, примеры, операционные расходы и акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс в течение определенного периода времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли и повышения ценности для акционеров.

Ликвидность — это легкость, с которой фирма может конвертировать актив в наличные. Наиболее ликвидным активом являются денежные средства (первая позиция в балансе), за которыми следуют краткосрочные депозиты и дебиторская задолженность. Это руководство охватывает все активы баланса, примеры, операционные расходы и акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс в течение определенного периода времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли и повышения ценности для акционеров.

Большинство компаний обычно добиваются более высокого коэффициента или стоимости, поскольку это обычно означает, что бизнес работает хорошо за счет генерирования доходов, прибыли и денежных потоков. Коэффициенты наиболее полезны, когда они анализируются в сравнении с аналогичными компаниями или с предыдущими периодами. Ниже рассматриваются наиболее часто используемые коэффициенты рентабельности.

Какие существуют типы коэффициентов рентабельности?

Существуют различные коэффициенты рентабельности, которые используются компаниями для получения полезной информации о финансовом благополучии и эффективности бизнеса.

Все эти коэффициенты можно разделить на две категории, а именно:

A. Коэффициенты маржи

Коэффициенты маржи представляют способность компании конвертировать продажи в прибыль при различных степенях измерения.

Примеры: валовая прибыль, маржа операционной прибыли Операционная маржа Операционная маржа равна операционной прибыли, деленной на выручку. Это коэффициент рентабельности, измеряющий выручку после покрытия операционной деятельности, и маржа чистой прибыли. Маржа чистой прибыли. Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, от которой компания получает общий доход. Он измеряет сумму чистой прибыли, которую компания получает на доллар полученной выручки, маржу денежного потока, EBITEBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. EBITDAEBITDAEBITDA или прибыль до вычета процентов, налогов, амортизации и амортизации — это прибыль компании до производятся любые из этих чистых вычетов.EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры, EBITDAR, NOPATNOPATNOPAT означает чистую операционную прибыль после налогообложения и представляет теоретический доход компании от операций, коэффициент операционных расходов и коэффициент накладных расходов.

Он измеряет сумму чистой прибыли, которую компания получает на доллар полученной выручки, маржу денежного потока, EBITEBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. EBITDAEBITDAEBITDA или прибыль до вычета процентов, налогов, амортизации и амортизации — это прибыль компании до производятся любые из этих чистых вычетов.EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры, EBITDAR, NOPATNOPATNOPAT означает чистую операционную прибыль после налогообложения и представляет теоретический доход компании от операций, коэффициент операционных расходов и коэффициент накладных расходов.

B. Коэффициенты доходности

Коэффициенты доходности отражают способность компании приносить прибыль своим акционерам.

Примеры включают в себя рентабельность активов, рентабельность собственного капитала, рентабельность активов, рентабельность долга, рентабельность нераспределенной прибыли, рентабельность выручки, скорректированную с учетом риска доходность, рентабельность инвестированного капитала и рентабельность вложенного капитала.

Каковы наиболее часто используемые коэффициенты рентабельности и их значение?

Большинство компаний используют коэффициенты рентабельности при анализе производительности бизнеса, сравнивая доход с продажами, активами и капиталом.

Шесть наиболее часто используемых коэффициентов рентабельности:

# 1 Маржа валовой прибыли

Маржа валовой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для рассчитать процент прибыли, которую получает компания от общего дохода. Он измеряет размер чистой прибыли, которую получает компания на доллар полученного дохода. — сравнивает валовую прибыль с выручкой от продаж. Это показывает, сколько зарабатывает бизнес с учетом необходимых затрат на производство товаров и услуг. Высокий коэффициент валовой прибыли отражает более высокую эффективность основных операций, что означает, что он по-прежнему может покрывать операционные расходы, фиксированные затраты, дивиденды и амортизацию, а также обеспечивать чистую прибыль для бизнеса. С другой стороны, низкая норма прибыли указывает на высокую стоимость проданных товаров, что может быть связано с неблагоприятной политикой закупок, низкими продажными ценами, низкими продажами, жесткой рыночной конкуренцией или неправильной политикой стимулирования продаж.

Он измеряет размер чистой прибыли, которую получает компания на доллар полученного дохода. — сравнивает валовую прибыль с выручкой от продаж. Это показывает, сколько зарабатывает бизнес с учетом необходимых затрат на производство товаров и услуг. Высокий коэффициент валовой прибыли отражает более высокую эффективность основных операций, что означает, что он по-прежнему может покрывать операционные расходы, фиксированные затраты, дивиденды и амортизацию, а также обеспечивать чистую прибыль для бизнеса. С другой стороны, низкая норма прибыли указывает на высокую стоимость проданных товаров, что может быть связано с неблагоприятной политикой закупок, низкими продажными ценами, низкими продажами, жесткой рыночной конкуренцией или неправильной политикой стимулирования продаж.

Узнайте больше об этих коэффициентах на курсах финансового анализа CFI.

# 2 Маржа EBITDA

EBITDAEBITDAEBITDA или прибыль до вычета процентов, налогов, амортизации и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры означает прибыль до вычета процентов, налогов, износа и амортизации.Он представляет прибыльность компании без учета неоперационных статей, таких как проценты и налоги, а также неденежных статей, таких как износ и амортизация. Преимущества анализа маржи EBITDA компании Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры, а загружаемый шаблон позволяет легко сравнить его с другими компаниями, поскольку он исключает расходы, которые могут быть нестабильными или несколько произвольными.Обратной стороной маржи EBTIDA является то, что она может сильно отличаться от чистой прибыли и фактического генерирования денежного потока, которые являются лучшими показателями эффективности компании.

EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры означает прибыль до вычета процентов, налогов, износа и амортизации.Он представляет прибыльность компании без учета неоперационных статей, таких как проценты и налоги, а также неденежных статей, таких как износ и амортизация. Преимущества анализа маржи EBITDA компании Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры, а загружаемый шаблон позволяет легко сравнить его с другими компаниями, поскольку он исключает расходы, которые могут быть нестабильными или несколько произвольными.Обратной стороной маржи EBTIDA является то, что она может сильно отличаться от чистой прибыли и фактического генерирования денежного потока, которые являются лучшими показателями эффективности компании. EBITDA широко используется во многих методах оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедент.

EBITDA широко используется во многих методах оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедент.

# 3 Маржа операционной прибыли

Маржа операционной прибыли Операционная маржа Операционная маржа равна операционной прибыли, разделенной на выручку.Это коэффициент рентабельности, измеряющий выручку после покрытия операционной деятельности, и — рассматривает прибыль как процент от продаж до вычета процентных расходов и налога на прибыль. Компании с высокой маржой операционной прибыли, как правило, лучше оснащены для оплаты фиксированных затрат и процентов по обязательствам, имеют больше шансов пережить экономический спад и более способны предлагать более низкие цены, чем их конкуренты, у которых более низкая маржа прибыли. Норма операционной прибыли часто используется для оценки силы менеджмента компании, поскольку хорошее управление может существенно повысить прибыльность компании за счет управления ее операционными расходами.

# 4 Маржа чистой прибыли

Маржа чистой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, которую компания получает от своей общий доход. Он измеряет размер чистой прибыли, которую получает компания на доллар полученного дохода. это нижняя строка. Он учитывает чистую прибыль компании и делит ее на общий доход. Он дает окончательную картину прибыльности компании после учета всех расходов, включая проценты и налоги.Причина использования чистой прибыли в качестве показателя рентабельности заключается в том, что при этом учитывается все. Недостатком этой метрики является то, что она включает в себя много «шума», такого как единовременные расходы и прибыль, что затрудняет сравнение результатов деятельности компании с ее конкурентами.

# 5 Маржа денежного потока

Маржа денежного потока — выражает взаимосвязь между денежными потоками от операционной деятельности Операционный денежный поток Операционный денежный поток (OCF) — это сумма денежных средств, генерируемых обычной операционной деятельностью предприятия в определенный период времени. .и продажи, генерируемые бизнесом. Он измеряет способность компании конвертировать продажи в наличные. Чем выше процент денежного потока, тем больше денежных средств будет доступно от продаж для оплаты поставщиков, дивидендов, коммунальных услуг и долга по обслуживанию, а также для покупки основных средств. Однако отрицательный денежный поток означает, что даже если бизнес генерирует продажи или прибыль, он все равно может терять деньги. В случае компании с неадекватным денежным потоком, компания может выбрать заимствование средств или получение денег через инвесторов для продолжения работы.

.и продажи, генерируемые бизнесом. Он измеряет способность компании конвертировать продажи в наличные. Чем выше процент денежного потока, тем больше денежных средств будет доступно от продаж для оплаты поставщиков, дивидендов, коммунальных услуг и долга по обслуживанию, а также для покупки основных средств. Однако отрицательный денежный поток означает, что даже если бизнес генерирует продажи или прибыль, он все равно может терять деньги. В случае компании с неадекватным денежным потоком, компания может выбрать заимствование средств или получение денег через инвесторов для продолжения работы.

Управление денежным потоком Цикл конвертации наличных денег Цикл конвертации наличных денег (CCC) — это метрика, которая показывает количество времени, которое требуется компании, чтобы преобразовать свои инвестиции в запасы в наличные. Формула цикла конвертации денежных средств измеряет количество времени в днях, которое требуется компании, чтобы превратить вложенные ресурсы в денежные средства. Формула имеет решающее значение для успеха компании, потому что всегда наличие адекватного денежного потока минимизирует расходы (например, позволяет избежать штрафов за просрочку платежа и дополнительных процентных расходов) и позволяет компании воспользоваться любой дополнительной прибылью или возможностями роста, которые могут возникнуть (например,г. возможность приобрести с существенной скидкой инвентарь уходящего из бизнеса конкурента).

Формула имеет решающее значение для успеха компании, потому что всегда наличие адекватного денежного потока минимизирует расходы (например, позволяет избежать штрафов за просрочку платежа и дополнительных процентных расходов) и позволяет компании воспользоваться любой дополнительной прибылью или возможностями роста, которые могут возникнуть (например,г. возможность приобрести с существенной скидкой инвентарь уходящего из бизнеса конкурента).

# 6 Рентабельность активов

Рентабельность активов (ROA) Рентабельность активов и формула ROA Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы., как следует из названия, показывает процент чистой прибыли по отношению к общим активам компании. Коэффициент ROA показывает, какую прибыль после вычета налогов компания получает на каждый доллар активов, которыми она владеет. Он также измеряет интенсивность активов бизнеса. Чем ниже прибыль на доллар активов, тем более ресурсоемкой считается компания. Компании с высокой степенью ресурсоемкости требуют больших вложений для приобретения техники и оборудования для получения дохода. Примеры отраслей, которые обычно являются очень ресурсоемкими, включают телекоммуникационные услуги, производители автомобилей и железные дороги.Примерами менее ресурсоемких компаний являются рекламные агентства и компании-разработчики программного обеспечения.

Коэффициент ROA показывает, какую прибыль после вычета налогов компания получает на каждый доллар активов, которыми она владеет. Он также измеряет интенсивность активов бизнеса. Чем ниже прибыль на доллар активов, тем более ресурсоемкой считается компания. Компании с высокой степенью ресурсоемкости требуют больших вложений для приобретения техники и оборудования для получения дохода. Примеры отраслей, которые обычно являются очень ресурсоемкими, включают телекоммуникационные услуги, производители автомобилей и железные дороги.Примерами менее ресурсоемких компаний являются рекламные агентства и компании-разработчики программного обеспечения.

Узнайте больше об этих коэффициентах на курсах финансового анализа CFI.

# 7 Рентабельность капитала

Рентабельность собственного капитала (ROE) Рентабельность собственного капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, который рассчитывается путем деления годовой прибыли (чистой прибыли) компании на ее стоимость. от общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравниваются с собственным капиталом.- выражает процент чистой прибыли по отношению к акционерному капиталу или норму прибыли на деньги, вложенные инвесторами в бизнес. Коэффициент рентабельности собственного капитала — это показатель, за которым особенно следят фондовые аналитики и инвесторы. Благоприятно высокий коэффициент рентабельности собственного капитала часто упоминается в качестве причины для покупки акций компании. Компании с высокой рентабельностью капитала обычно более способны генерировать денежные средства внутри компании и, следовательно, меньше зависят от заемного финансирования.

от общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравниваются с собственным капиталом.- выражает процент чистой прибыли по отношению к акционерному капиталу или норму прибыли на деньги, вложенные инвесторами в бизнес. Коэффициент рентабельности собственного капитала — это показатель, за которым особенно следят фондовые аналитики и инвесторы. Благоприятно высокий коэффициент рентабельности собственного капитала часто упоминается в качестве причины для покупки акций компании. Компании с высокой рентабельностью капитала обычно более способны генерировать денежные средства внутри компании и, следовательно, меньше зависят от заемного финансирования.

# 8 Рентабельность инвестированного капитала

Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала (ROIC) — это рентабельность или показатель эффективности прибыли, полученной теми, кто предоставляет капитал, а именно держателями облигаций фирмы и акционеры. ROIC компании часто сравнивают с WACC, чтобы определить, создает ли компания ценность или разрушает ее. является мерой доходности, генерируемой всеми поставщиками капитала, включая обоих держателей облигаций. Эмитенты облигаций. Существуют разные типы эмитентов облигаций. Эти эмитенты облигаций создают облигации для заимствования средств у держателей облигаций с погашением при наступлении срока погашения. и акционеры Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс.Он аналогичен коэффициенту рентабельности собственного капитала, но является более всеобъемлющим по своему охвату, поскольку включает в себя доходы от капитала, предоставленного держателями облигаций.

ROIC компании часто сравнивают с WACC, чтобы определить, создает ли компания ценность или разрушает ее. является мерой доходности, генерируемой всеми поставщиками капитала, включая обоих держателей облигаций. Эмитенты облигаций. Существуют разные типы эмитентов облигаций. Эти эмитенты облигаций создают облигации для заимствования средств у держателей облигаций с погашением при наступлении срока погашения. и акционеры Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс.Он аналогичен коэффициенту рентабельности собственного капитала, но является более всеобъемлющим по своему охвату, поскольку включает в себя доходы от капитала, предоставленного держателями облигаций.

Упрощенная формула ROIC может быть рассчитана как: EBIT x (1 — ставка налога) / (стоимость долга + стоимость + капитал). Показатель EBIT используется потому, что он представляет собой доход, полученный до вычета процентных расходов, и, следовательно, представляет собой прибыль, доступную всем инвесторам, а не только акционерам.

Видео Объяснение коэффициентов рентабельности и рентабельности собственного капитала

Ниже приводится короткое видео, в котором объясняется, как различные рычаги в финансовой отчетности компании влияют на коэффициенты прибыльности, такие как маржа чистой прибыли.

Финансовое моделирование (выход за рамки коэффициентов рентабельности)

Хотя коэффициенты рентабельности — отличное место для начала при выполнении финансового анализа, их главный недостаток заключается в том, что ни один из них не учитывает всю картину в целом. Более полный способ учесть все существенные факторы, влияющие на финансовое здоровье и прибыльность компании, — это создание модели DCF. Бесплатное руководство по DCF-модели. DCF-модель — это особый тип финансовой модели, используемый для оценки бизнеса.n], где PV = текущая стоимость, F = будущий платеж (денежный поток), r = ставка дисконтирования, n = количество периодов в будущем бизнеса.