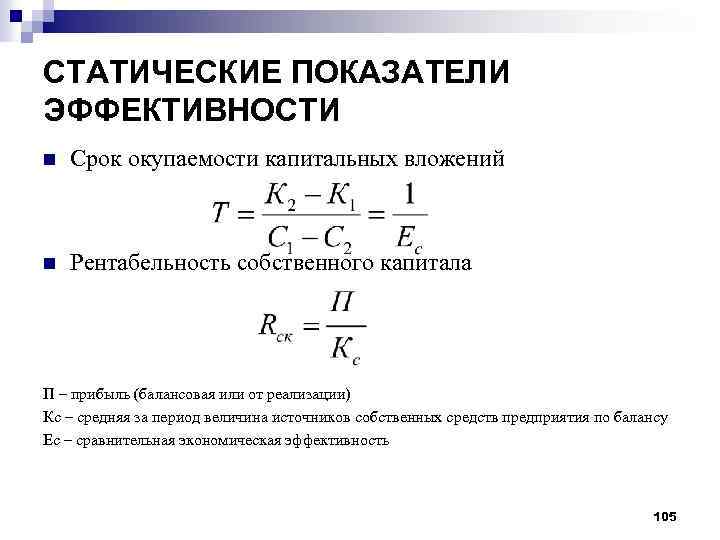

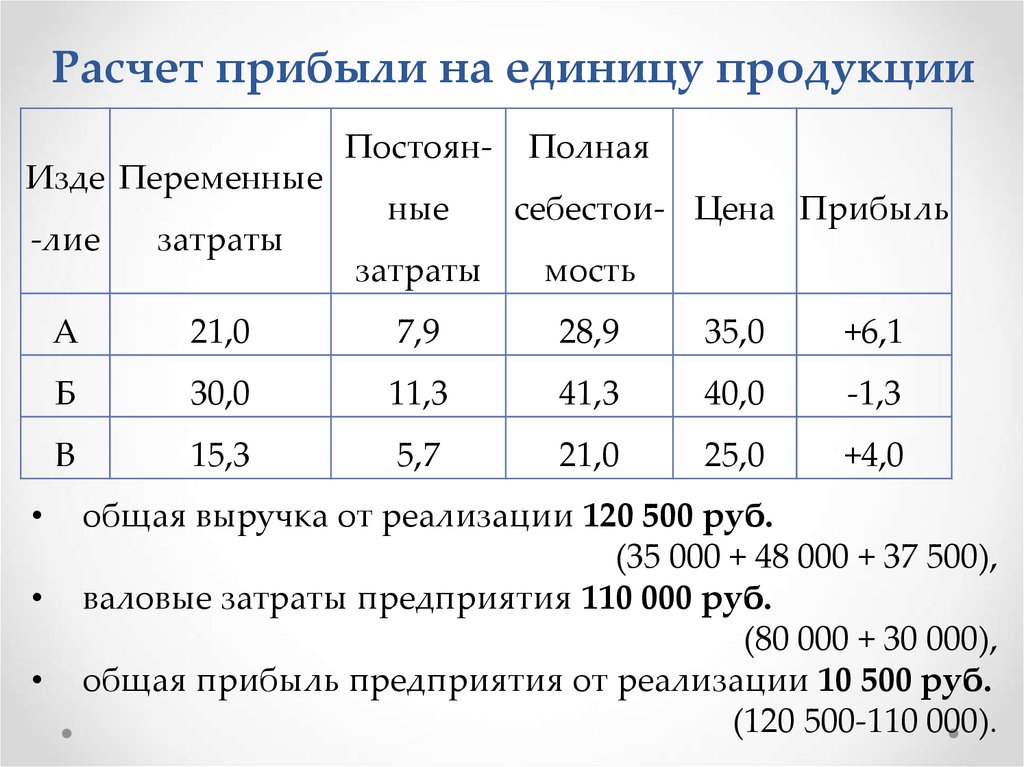

Как рассчитать рентабельность издержек: Рентабельность затрат. Формула рентабельности затрат предприятия, показатели окупаемости

404 Cтраница не найдена

Мы используем файлы cookies для улучшения работы сайта МГТУ и большего удобства его использования. Более подробную информацию об использовании файлов cookies можно найти здесь. Продолжая пользоваться сайтом, вы подтверждаете, что были проинформированы об использовании файлов cookies сайтом ФГБОУ ВО «МГТУ» и согласны с нашими правилами обработки персональных данных.

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Педагогический (научно-педагогический) состав

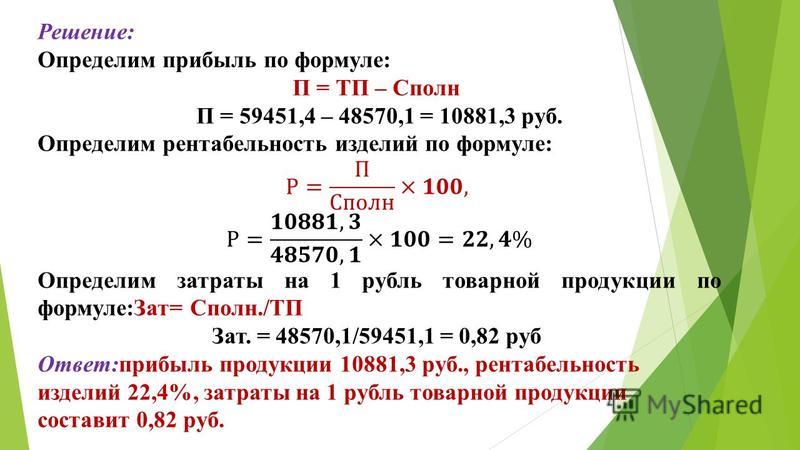

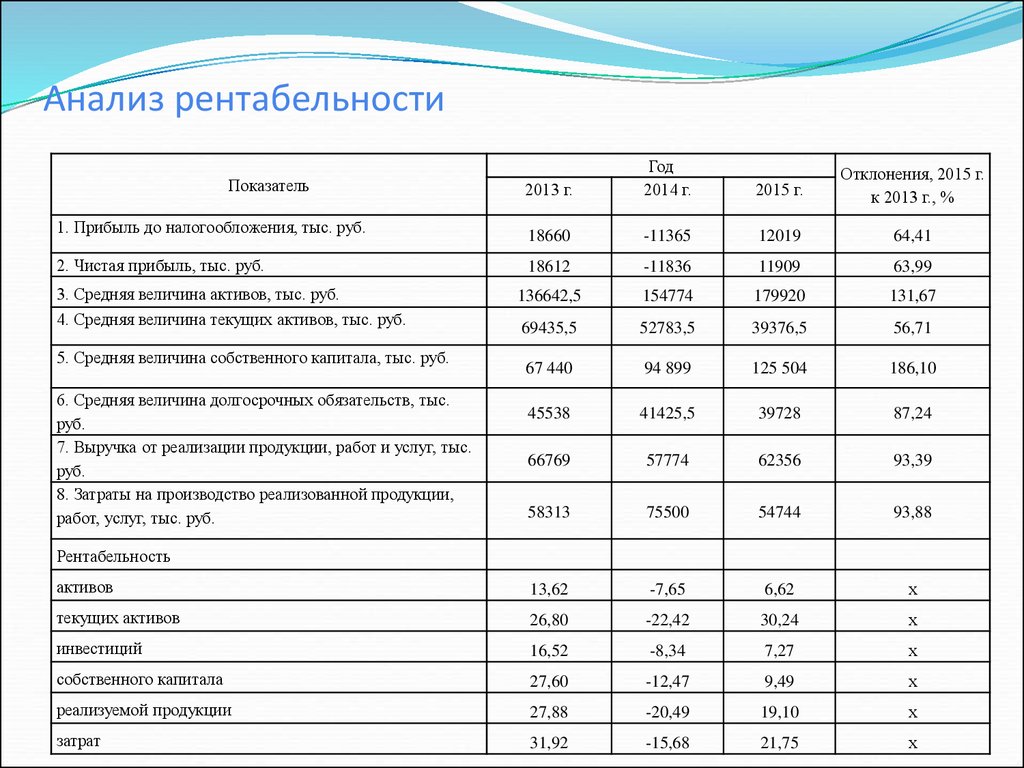

Педагогический (научно-педагогический) составРентабельность затрат: формула и как рассчитать в 2020 году

Рентабельность затратЧтобы успешно конкурировать на рынке, предприятия вынуждены постоянно следить за затратами на производство продукции и работать над уменьшением расходов на себестоимость, при этом не жертвуя качеством.

Здесь ключевую роль играет рентабельность затрат, которая является одним из основных экономических показателей. В этой статье мы подробно рассмотрим, что такое рентабельность затрат, как она рассчитывается и какую формулу для этого использовать.

- Что такое рентабельность затрат

- Как рассчитать рентабельность затрат

- Формула рентабельности затрат

- Что влияет на рентабельность затрат

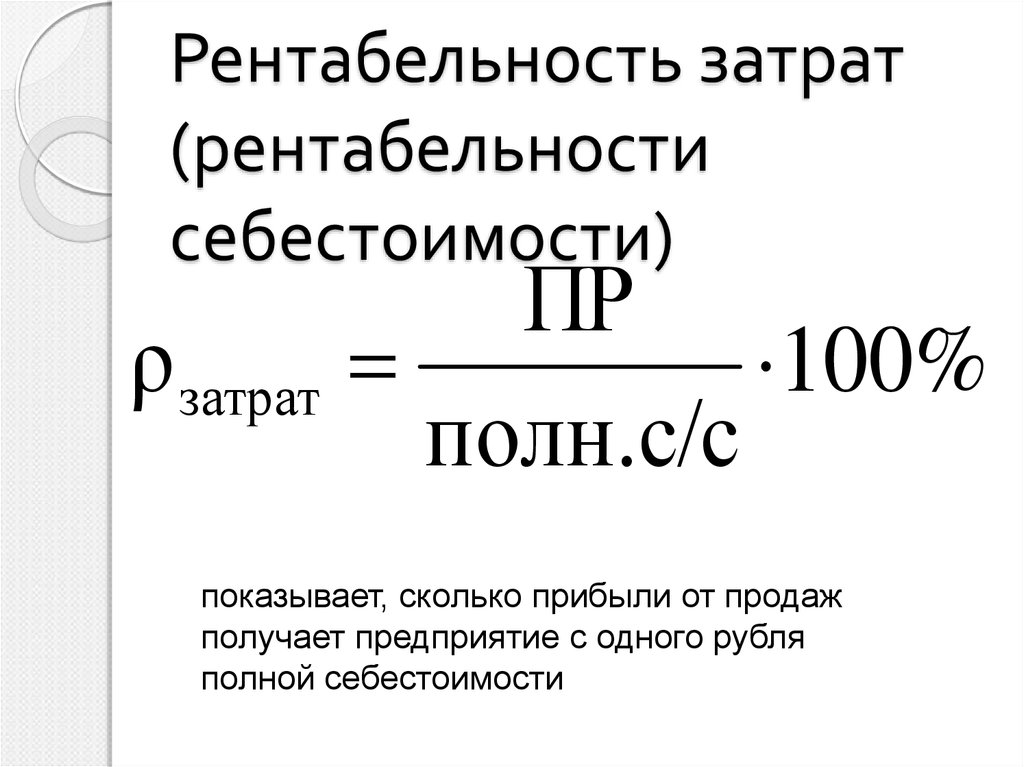

Рентабельность затрат (англ. return on cost of sales – ROCS, РЗ) — это относительный финансовый показатель, который отражает, сколько дохода получила компания с одной единицы ресурсов, затраченных на производство. При расчете учитывается чистая прибыль и общая сумма затрат на производство и реализацию товаров или услуг.

☝️

Рентабельность затрат, в первую очередь, нужна для того, чтобы понять, насколько правильно была составлена ценовая политика, а также, эффективен ли процесс производства продукции.

Если этот показатель увеличивается, значит, объем товарооборота и прибыль растут, если уменьшается — доходы компании падают. Всегда нужно стремится к наиболее высокому коэффициенту рентабельности затрат.

Подробное объяснение, что такое затраты и как их посчитать, смотрите в видео ниже:

Что такое затраты на производство Расчет рентабельности затратКак рассчитать рентабельность затрат:

- Определить выручку (строка 2300 ОФР).

- Определить общую сумму затрат (строка 2120 ОФР).

- Разделить выручку на затраты.

- Умножить полученный коэффициент на 100%.

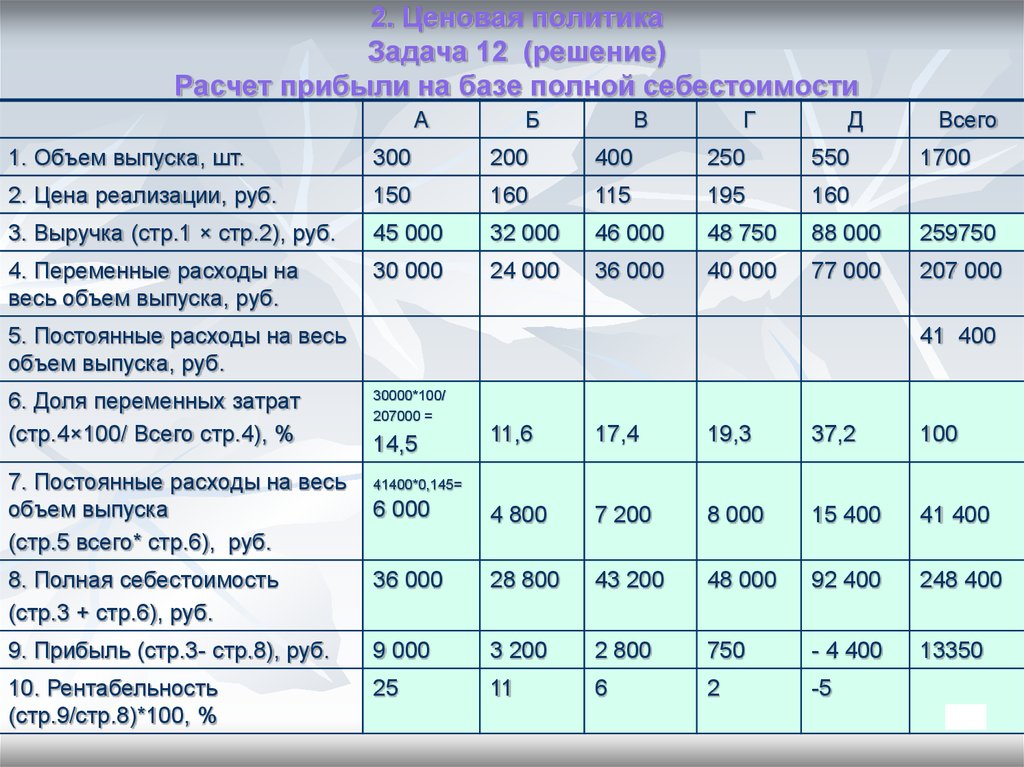

В классическом варианте расчета для определения рентабельности затрат нужно валовую прибыль разделить общую сумму затрат, после чего умножить полученный коэффициент на 100%.

По какой формуле рассчитывается рентабельность затратЕсть несколько разновидностей этой формулы, когда вместо выручки используется валовая прибыль, а затраты выражаются как сумма себестоимости продаж и расходов на управленческую и коммерческую деятельность.

Классическая формула рентабельности затрат выглядит так:

РЗ = В / З х 100%,

где

- РЗ — рентабельность затрат;

- В — выручка за определенный период;

- З — общая сумма затрат на производство.

Если рассматривать эту же формулу с использованием данных бухгалтерской отчетности, то потребуется следующая информация:

РЗ = стр. 2300 / стр. 2120 х 100%

Также можно использовать разновидность формулы, в которой вместо выручки используется прибыль от продаж. В этом случае формула будет выглядеть так:

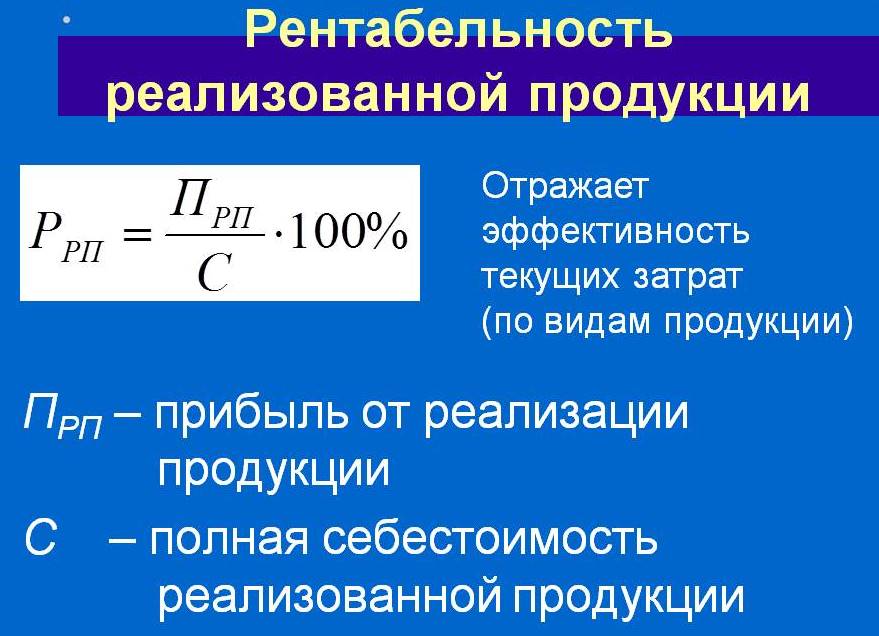

РЗ = ПП / СС х 100%,

где

- РЗ — рентабельность затрат;

- ПП — прибыль от продаж за определенный период;

- СС — себестоимость на производство и реализацию товаров или услуг.

Вариант с информацией о бухгалтерской отчетности выглядит так:

РЗ = стр. 2120 / стр. 2120 х 100%

Факторы влияния на рентабельность затратВажно понимать, какие факторы влияют на динамику рентабельности затрат и уметь их анализировать, чтобы своевременно принять необходимые меры.

Есть три основных фактора, которые влияют на увеличение или уменьшение рентабельности затрат:

Переменные затраты (материалы или трудозатраты) — отклонение в большую или меньшую сторону между заложенными затратами на производство продукции, как материал, так и труд персонала, и фактическими затратами, зафиксированными по итогу.

Накладные расходы — это расходы, связанные с реализацией товаров. Как и в предыдущем варианте, по итогу реализации продукции между нормативными и фактическими показателями могут быть отклонения в большую или меньшую сторону.

Продажи — отклонения могут быть связаны с ценой или с объемами, которые были заложены в планах и теми, которые были зафиксированы по итогу.

Рентабельность затрат — очень важный показатель, который позволяет компании увидеть, сколько денег уходит на изготовление и реализацию продукции, и своевременно принять необходимые меры для оптимизации производства и увеличения выручки компании.

Читайте также:

Рентабельность производства: что показывает и как рассчитать

Рентабельность продаж как один из важных показателей эффективности бизнеса

Рентабельность продукции: что показывает и как рассчитать

ФРС ожидает наступление рецессии в конце 2023 года

В последних протоколах заседаний ФРС указано, что регулятор видит высокий шанс наступления рецессии экономики в конце 2023 года, а рост ВВП составит лишь 0,4%

день назад

Безработица в США упала до 3,5%

Согласно отчету Национального бюро статистики рынка труда США, по итогу марта безработица сократилась до 3,6%

9 дней назад

Оппозиционная партия Таиланда пообещала провести «государственный аирдроп» в случае победы на выборах

Оппозиционная партия Таиланда «Для Таиланда» (Pheu Thai) пообещала раздать криптовалюту каждому гражданину старше 16 лет, если удастся победить на выборах в мае 2022 года

9 дней назад

МВФ опубликовал худший прогноз экономики с 1990 года

Международный валютный фонд (МВФ) выдал прогноз по среднегодовому росту экономики на 3% на протяжении ближайших пяти лет

11 дней назад

Рост ВВП США в IV квартале 2022 года пересчитали с 2,7% до 2,6%

Министерство торговли США пересчитало показатель ВВП за четвертый квартал 2022 года, в итоговом результате он уменьшился с 2,7% до 2,6%

18 дней назад

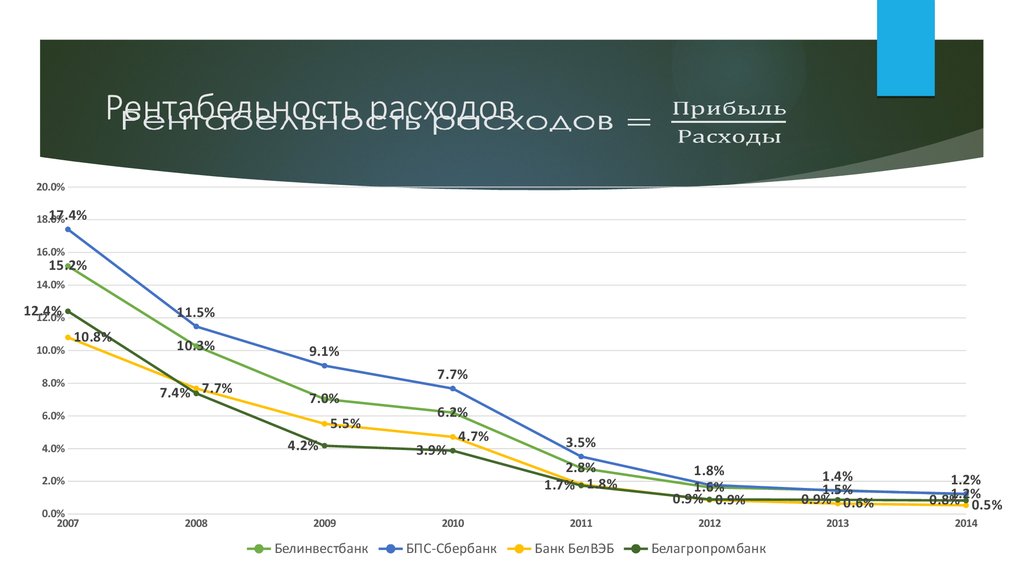

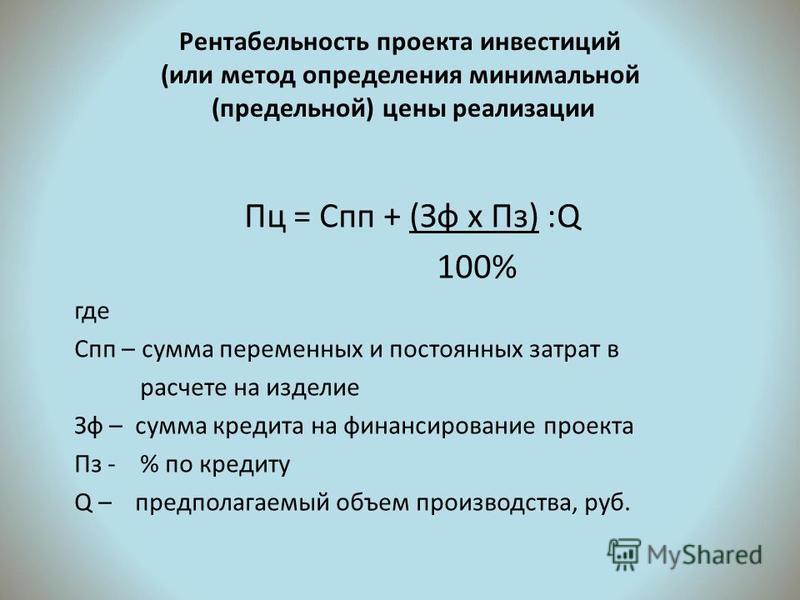

Предельная ставка против рентабельности: доход от недвижимости

У каждого инвестора в недвижимость, независимо от того, сосредоточены ли они на коммерческой или жилой недвижимости, есть свой собственный набор требований, которые они используют, чтобы определить, стоит ли покупать инвестиционную недвижимость.

При инвестировании в коммерческую недвижимость есть два широко используемых метода измерения доходности инвестиций в недвижимость: норма капитализации («потолочная» ставка) и рентабельность затрат.

Ставка капитализации и рентабельность затрат имеют свои сильные и слабые стороны при измерении доходности недвижимости, но оба показателя полезны при оценке профиля риска/доходности недвижимости. В этой статье содержится дополнительная информация о ставке капитализации и рентабельности затрат, в том числе о том, что представляют собой эти показатели и когда их использовать.

Инвестиционная стратегия FNRP направлена на приобретение доминирующих на рынке розничных торговых центров с привязкой к продуктовым магазинам со значительной скидкой по сравнению с восстановительной стоимостью. Наша стратегия направлена на создание долгосрочной прибыли с поправкой на риск для наших инвесторов. Нажмите здесь, чтобы увидеть исключительные возможности CRE FNRP для аккредитованных инвесторов.

Что такое предельная ставка?

Ставка капитализации собственности или «ставка капитализации» представляет собой отношение чистого операционного дохода собственности к цене ее покупки. Результат расчета ставки капитализации выражается в процентах, но важнее то, что представляет собой ставка капитализации. Интуитивно ставка капитализации представляет собой «норму прибыли», которую инвестор может ожидать при покупке недвижимости за наличные в первый год владения.

Математически расчет ставки капитализации представляет собой чистый операционный доход (NOI), разделенный на цену покупки или рыночную стоимость:

Например, если недвижимость приносит 1 миллион долларов чистого операционного дохода (NOI = общий доход минус операционные расходы). ) в год 1 и цена покупки составила 15 миллионов долларов, результирующая ставка капитализации в 7% представляет годовой доход за первый год.

Однако важно отметить, что ставка капитализации измеряет только один момент времени и может представлять различные потоки денежных потоков. Ставка капитализации может представлять собой скользящий NOI за 12 месяцев, и в этом случае она будет называться «скользящая ставка капитализации». Или он может представлять ожидаемый денежный поток в 1-м году, и в этом случае он будет называться «первоначальной ставкой капитализации». Всегда важно указывать, какая ставка ограничения используется.

Ставка капитализации может представлять собой скользящий NOI за 12 месяцев, и в этом случае она будет называться «скользящая ставка капитализации». Или он может представлять ожидаемый денежный поток в 1-м году, и в этом случае он будет называться «первоначальной ставкой капитализации». Всегда важно указывать, какая ставка ограничения используется.

Несмотря на то, что расчет максимальной ставки может быть простым, логика, стоящая за ним, совсем не та. Знаменатель в уравнении ставки капитализации, покупная цена, может зависеть от множества факторов, включая местоположение, базу арендаторов, арендные ставки и аренду на месте. Например, недвижимость, расположенная на сильном рынке, таком как Денвер, штат Колорадо, с долгосрочной арендой и финансово обеспеченными арендаторами, скорее всего, будет продаваться по более высокой цене, чем аналогичная недвижимость, расположенная в Омахе, штат Небраска, с краткосрочной арендой и предельной маржинальностью. арендаторы.

Когда использовать расчет капитальной ставки

Существует три различных сценария, в которых расчет капитальной ставки может быть очень полезен при определении индивидуальной стратегии инвестирования в недвижимость:

1.

Сравнение недвижимости

Сравнение недвижимостисвойств, их соответствующие ставки капитализации позволяют быстро сравнить. Если один объект недвижимости имеет хорошую ставку капитализации 5%, а другой объект имеет более высокую ставку капитализации 10%, премия за риск для второго объекта означает, что с ним есть какая-то проблема, которая гарантирует более низкую цену и / или более близкую цену. осмотр.

2. Сравнение трендов

Изучение тренда ставок капитализации на конкретном рынке недвижимости может быть полезным индикатором того, как рынок воспринимает актив или класс активов. Если тренд ставки капитализации снижается (что хорошо), это может указывать на высокий спрос и ключ к пониманию того, куда движется рыночная стоимость.

3. Расчеты «оборотной стороны конверта»

Перестроенная формула для ставки капитализации может также использоваться для расчета обратной стороны конверта для покупной цены или оценки, если NOI известен. Например, если мы оцениваем недвижимость, где NOI составляет 100 000 долларов США, и мы знаем, что предельные ставки для аналогичных объектов на том же рынке составляют около 7%, мы можем быстро оценить потенциальную рыночную стоимость собственности в размере 1,42 миллиона долларов США.

Ограничения при расчете ставки капитализации

Как бы полезно это ни было, существуют некоторые ограничения на использование ставки капитализации в качестве способа оценки покупной цены недвижимости и/или потенциального дохода. Если целевая собственность имеет нерегулярные денежные потоки или если это возможность добавления стоимости, ставка капитализации не очень полезна, поскольку она зависит от стабильных денежных потоков.

Например, дохода от устаревшего многоквартирного дома с 40-процентной загрузкой, вероятно, недостаточно для покрытия расходов, что приводит к отрицательной максимальной ставке.

Однако инвестор может рассматривать это как возможность приобрести недвижимость, отремонтировать ее и сдать в аренду, что со временем приведет к ряду растущих денежных потоков и предельных ставок. Если ставка капитализации могла быть отрицательной на момент приобретения, она может стать положительной после завершения ремонта и стабилизации. В таком сценарии рентабельность затрат может быть более ценным показателем для измерения доходности недвижимости.

Что такое рентабельность затрат?

Рентабельность затрат аналогична максимальной ставке, но является перспективным показателем, поскольку учитывает затраты, необходимые для стабилизации сдаваемого в аренду имущества, и результирующий NOI после стабилизации. Возврат на затраты полезен, потому что он позволяет инвестору сравнить доход, который он может получить от серии стабилизированных денежных потоков сегодня, с годовым доходом, который он мог бы получить в будущем.

Математически расчет возврата затрат равен цене покупки плюс расходы на ремонт, разделенным на потенциальный NOI:

Обратите внимание, что знаменатель в формуле рентабельности затрат представляет собой потенциальную NOI, которая может быть через два или три года после завершения ремонта и увеличения дохода от аренды для увеличения окупаемости инвестиций.

В конечном счете, инвесторы могут использовать рентабельность затрат, чтобы попытаться определить, выгоднее ли платить больше за недвижимость со стабильными денежными потоками или платить меньше за недвижимость, которая потенциально может иметь более высокие денежные потоки. Чтобы проиллюстрировать это, рассмотрим приведенный ниже пример, когда человек выбирает между двумя различными вариантами инвестирования.

Чтобы проиллюстрировать это, рассмотрим приведенный ниже пример, когда человек выбирает между двумя различными вариантами инвестирования.

Пример рентабельности затрат

Предположим, инвестор думает об уплате запрашиваемой цены в размере 10 миллионов долларов США за 100% занятое, полностью стабилизированное многоквартирное здание, которое сегодня приносит 1 миллион долларов NOI, что подразумевает 10-процентную ставку капитализации (10 000 000 долларов США / 1 000 000 долларов США). . Или инвестор может приобрести недвижимость с добавленной стоимостью с 60-процентной загрузкой за 7 миллионов долларов, для которой требуется работа на 3 миллиона долларов. На момент покупки в собственности было 600 000 долларов NOI, но после завершения ремонта она принесет 1,2 миллиона долларов NOI.

Используя приведенную выше формулу, рентабельность затрат составляет 8,33% (7 000 000 долл. США + 3 000 000 долл. США / 1 200 000 долл. США). Таким образом, за те же первоначальные инвестиции в размере 10 миллионов долларов инвестор может получить больший поток дохода в будущем. Применение той же ставки капитализации в 10% к 1,2 миллиона долларов в будущем NOI означает, что стоимость составит 12 миллионов долларов. Приобретя актив с большим риском и выполнив успешный план восстановления, инвестор превратил те же инвестиции в размере 10 миллионов долларов в большую прибыль.

Применение той же ставки капитализации в 10% к 1,2 миллиона долларов в будущем NOI означает, что стоимость составит 12 миллионов долларов. Приобретя актив с большим риском и выполнив успешный план восстановления, инвестор превратил те же инвестиции в размере 10 миллионов долларов в большую прибыль.

Хотите узнать больше?

First National Realty Partners — одна из ведущих в стране компаний, занимающихся частными инвестициями в коммерческую недвижимость. Сосредоточившись на поиске многоквартирных активов мирового класса, стоимость которых значительно ниже внутренней стоимости, мы стремимся обеспечить превосходную долгосрочную доходность с поправкой на риск для наших инвесторов, одновременно создавая сильные экономические активы для сообществ, в которые мы инвестируем.

Мы используйте формулы рентабельности затрат и ставки капитализации для оценки потенциальных инвестиций. Если вы хотите узнать больше о наших инвестиционных возможностях, свяжитесь с нами по телефону (800) 605-49. 66 или [email protected] для получения дополнительной информации.

66 или [email protected] для получения дополнительной информации.

Как рассчитать рентабельность инвестиций (ROI)

Возврат инвестиций (ROI) является ключевым показателем прибыли, полученной от любых инвестиций. Это коэффициент, который сравнивает прибыль или убыток от инвестиций с их стоимостью. Это полезно при оценке текущей или потенциальной отдачи от инвестиций, независимо от того, оцениваете ли вы эффективность своего портфеля акций, рассматриваете ли инвестиции в бизнес или решаете, стоит ли начинать новый проект.

В бизнес-анализе ROI и другие показатели денежных потоков — , такие как внутренняя норма прибыли (IRR) и чистая приведенная стоимость (NPV) — , являются ключевыми показателями, которые используются для оценки и ранжирования привлекательности ряда различные варианты инвестирования.

Хотя рентабельность инвестиций — это отношение, обычно оно выражается в процентах, а не в виде отношения.

Ключевые выводы

- Возврат инвестиций (ROI) является приблизительным показателем прибыльности инвестиций.

- ROI рассчитывается путем вычитания начальной стоимости инвестиции из ее конечного значения, затем деления этого нового числа на стоимость инвестиции и, наконец, умножения на 100.

- ROI имеет широкий спектр применения. Его можно использовать для измерения доходности акций, принятия решения о покупке бизнеса или оценки успешности сделки с недвижимостью.

- Одним из недостатков ROI является то, что он не учитывает, как долго удерживаются инвестиции.

Как рассчитать рентабельность инвестиций в Excel

Как рассчитать рентабельность инвестиций (ROI)

ROI можно рассчитать одним из двух способов.

Первый метод:

рентабельность инвестиций «=» Чистый доход от инвестиций Стоимость инвестиций × 100 % \begin{aligned}&\text{ROI} = \frac { \text{Чистая рентабельность инвестиций} }{ \text { Стоимость инвестиций} } \times 100\% \\\end{align} ROI = Cost of InvestmentNet Return on Investment × 100 %

Второй метод:

рентабельность инвестиций «=» ФВИ − IVI Стоимость инвестиций × 100 % где: ФВИ «=» Окончательная стоимость инвестиций IVI «=» Начальная стоимость инвестиций \begin{align}&\text{ROI} = \frac { \text{FVI} — \text{IVI} }{ \text{Стоимость инвестиций} } \times 100\% \\&\textbf{где:} \\&\text{FVI} = \text{Окончательная стоимость инвестиций} \\&\text{IVI} = \text{Первоначальная стоимость инвестиций} \\\end{aligned} ROI=стоимость инвестицийFVI-IVI×100%где:FVI=конечная стоимость инвестицийIVI=начальная стоимость инвестиций

Интерпретация ROI

При интерпретации расчетов ROI важно помнить о нескольких вещах. Во-первых, ROI обычно выражается в процентах, потому что его интуитивно легче понять, чем соотношение. Во-вторых, расчет ROI включает чистую прибыль в числителе, потому что прибыль от инвестиций может быть как положительной, так и отрицательной.

Во-первых, ROI обычно выражается в процентах, потому что его интуитивно легче понять, чем соотношение. Во-вторых, расчет ROI включает чистую прибыль в числителе, потому что прибыль от инвестиций может быть как положительной, так и отрицательной.

Когда расчеты ROI дают положительное значение, это означает, что чистая прибыль находится в плюсе (поскольку общая прибыль превышает общие затраты). Но когда расчеты ROI дают отрицательное значение, это означает, что чистая прибыль находится в минусе, поскольку общие затраты превышают общие доходы.

Наконец, для расчета ROI с наивысшей степенью точности следует учитывать общую прибыль и общие затраты. Для сравнения между яблоками конкурирующих инвестиций следует учитывать годовую рентабельность инвестиций.

Формула ROI может быть обманчиво проста. Это зависит от точного учета затрат. Это легко сделать, например, в случае с акциями. Но сложнее в других случаях, например, при расчете ROI рассматриваемого бизнес-проекта.

Пример области интереса

Предположим, что инвестор купил 1000 акций гипотетической компании Worldwide Wickets Co. по 10 долларов за акцию. Через год инвестор продал акции за 12,50 долларов. Инвестор получил дивиденды в размере 500 долларов за один год владения. Инвестор потратил в общей сложности 125 долларов на торговые комиссии, чтобы покупать и продавать акции.

ROI для этого инвестора можно рассчитать следующим образом:

рентабельность инвестиций «=» ( $ 12.50 − $ 10 ) × 1000 + $ 500 − $ 125 $ 10 × 1000 × 100 «=» 28,75 % \begin{align}\text{ROI} &= \frac { ( \$12,50 — \$10 ) \times 1000 + \$500 — \$125 }{ \$10 \times 1000 } \times 100 \\&= 28,75\% \ \\ конец {выровнено}

ROI=10$×1000(12,50$−10$)×1000+500$−125$×100=28,75%

Вот пошаговый анализ расчета:

- Для расчета чистой прибыли необходимо учитывать общую прибыль и общие затраты. Общая доходность акций является результатом прироста капитала и дивидендов.

Общие затраты включают первоначальную цену покупки и любые уплаченные торговые комиссии.

Общие затраты включают первоначальную цену покупки и любые уплаченные торговые комиссии. - В приведенном выше расчете валовой прирост капитала (до вычета комиссий) от этой сделки составляет (12,50–10,00 долларов США) x 1000. Сумма в 500 долларов США относится к дивидендам, полученным за владение акциями, а 125 долларов – это общая сумма выплаченных комиссий.

Если вы далее разберете ROI на составные части, выяснится, что 23,75% приходится на прирост капитала, а 5% приходится на дивиденды. Это различие важно, потому что прирост капитала и дивиденды облагаются налогом по разным ставкам.

рентабельность инвестиций «=» Прирост капитала% − Комиссия % + Дивидендная доходность \begin{aligned}&\text{ROI} = \text{Прирост капитала\%} — \text{Комиссия\%} + \text{Дивидендная доходность} \\\end{align} ROI = прирост капитала, % — комиссия, % + дивидендная доходность.

Прирост капитала «=» ( $ 2500 ÷ $ 10 , 000 ) × 100 «=» 25.00 % Комиссии «=» ( $ 125 ÷ $ 10 , 000 ) × 100 «=» 1,25 % Дивидендная доходность «=» ( $ 500 ÷ $ 10 , 000 ) × 100 «=» 5. 00 % рентабельность инвестиций «=» 25.00 % − 1,25 % + 5.00 % «=» 28,75 % \begin{align}&\text{Прирост капитала} = (\$2500 \div \$10,000) \times 100 = 25,00\% \\&\text{Комиссии} = (\$125 \div \$10,000) \times 100 = 1,25 \% \\&\text{Дивидендная доходность} = (\$500 \div \$10,000) \times 100 = 5,00\% \\&\text{ROI} = 25,00\% — 1,25\% + 5,00\% = 28,75\ % \\\конец{выровнено}

Прирост капитала = (2500 долл. США ÷ 10 000 долларов США) × 100 = 25,00 % Комиссионные = (125 долларов США ÷ 10 000 долларов США) × 100 = 1,25 % Дивидендная доходность = (500 долларов США ÷ 10 000 долларов США) × 100 = 5,00 % ROI = 25,00 % – 1,25% + 5,00 %= 28,75%

00 % рентабельность инвестиций «=» 25.00 % − 1,25 % + 5.00 % «=» 28,75 % \begin{align}&\text{Прирост капитала} = (\$2500 \div \$10,000) \times 100 = 25,00\% \\&\text{Комиссии} = (\$125 \div \$10,000) \times 100 = 1,25 \% \\&\text{Дивидендная доходность} = (\$500 \div \$10,000) \times 100 = 5,00\% \\&\text{ROI} = 25,00\% — 1,25\% + 5,00\% = 28,75\ % \\\конец{выровнено}

Прирост капитала = (2500 долл. США ÷ 10 000 долларов США) × 100 = 25,00 % Комиссионные = (125 долларов США ÷ 10 000 долларов США) × 100 = 1,25 % Дивидендная доходность = (500 долларов США ÷ 10 000 долларов США) × 100 = 5,00 % ROI = 25,00 % – 1,25% + 5,00 %= 28,75%

Положительный ROI означает, что чистая прибыль положительна, поскольку общая прибыль превышает любые сопутствующие затраты. Отрицательный ROI указывает на то, что общие затраты превышают доходы.

Альтернативный расчет ROI

Если, например, комиссионные были разделены, существует альтернативный метод расчета ROI этого гипотетического инвестора для инвестиций Worldwide Wickets Co. Предположим, что общая сумма комиссий распределяется следующим образом: 50 долларов при покупке акций и 75 долларов при продаже акций.

Предположим, что общая сумма комиссий распределяется следующим образом: 50 долларов при покупке акций и 75 долларов при продаже акций.

IVI «=» $ 10 , 000 + $ 50 «=» $ 10 , 050 ФВИ «=» $ 12 , 500 + $ 500 − $ 75 ФВИ «=» $ 12 , 925 рентабельность инвестиций «=» $ 12 , 925 − $ 10 , 050 $ 10 , 050 × 100 рентабельность инвестиций «=» 28,75 % где: IVI «=» Начальная стоимость (стоимость) инвестиций ФВИ «=» Окончательная стоимость инвестиций \begin{align}&\text{IVI} = \$10,000 + \$50 = \$10,050 \\&\text{FVI} = \$12,500 + \$500 — \$75 \\&\phantom{ \text{FVI} } = \$12 925 \\&\text{ROI} = \frac { \$12 925 — \$10 050 }{ \$10 050} \times100 \\&\phantom{ \text{ROI} } = 28,75\% \\&\textbf{где: }\\&\text{IVI} = \text{Начальная стоимость (стоимость) инвестиций} \\&\text{FVI} = \text{Окончательная стоимость инвестиций}\end{aligned} IVI=10 000$+50$=10 050$FVI=12 500$+500$−75$FVI=12,9$25 ROI = 10 050 долларов США 12 925 долларов США − 10 050 долларов США × 100 ROI = 28,75%, где: IVI = начальная стоимость (стоимость) инвестиций FVI = конечная стоимость инвестиций

Годовая рентабельность инвестиций помогает объяснить ключевое упущение в стандартной рентабельности инвестиций, а именно, как долго удерживались инвестиции.

Окупаемость инвестиций в годовом исчислении

Расчет ROI в годовом исчислении позволяет устранить одно из ключевых ограничений базового расчета ROI. Базовый расчет ROI не принимает во внимание продолжительность удержания инвестиции, также называемую периодом владения. Формула расчета ROI в годовом исчислении выглядит следующим образом: 9{1/n} — 1 \big ] \times100\% \\&\textbf{где:}\\&n = \text{Количество лет удерживаемых инвестиций} \\\end{выровнено} Годовая ROI=[(1+ROI)1/n−1]×100 %, где: n = количество лет, в течение которых удерживаются инвестиции

Предположим, что гипотетические инвестиции принесли ROI 50% в течение пяти лет. Простая среднегодовая рентабельность инвестиций в размере 10%, которая была получена путем деления рентабельности инвестиций на период владения в пять лет, является лишь грубым приближением годовой рентабельности инвестиций. Это связано с тем, что он игнорирует эффекты начисления процентов, которые со временем могут иметь существенное значение. Чем больше период времени, тем больше разница между приблизительной среднегодовой рентабельностью инвестиций, которая рассчитывается путем деления рентабельности инвестиций на период владения в этом сценарии, и годовой рентабельностью инвестиций.

9{1 / 0.5 } — 1 \big ] \times100 = 21\% \\\end{выровнено}

Годовая ROI=[(1+0,10)1/0,5−1]×100=21%

Чем больше период времени, тем больше разница между приблизительной среднегодовой рентабельностью инвестиций, которая рассчитывается путем деления рентабельности инвестиций на период владения в этом сценарии, и годовой рентабельностью инвестиций.

9{1 / 0.5 } — 1 \big ] \times100 = 21\% \\\end{выровнено}

Годовая ROI=[(1+0,10)1/0,5−1]×100=21%

В приведенном выше уравнении число 0,5 года эквивалентно шести месяцам.

Сравнение инвестиций и годовой рентабельности инвестиций

Годовая рентабельность инвестиций особенно полезна при сравнении доходности различных инвестиций или оценке различных инвестиций.

Предположим, что инвестиции в акции X принесли 50% ROI в течение пяти лет, а инвестиции в акции Y вернули 30% в течение трех лет. Вы можете определить, какие инвестиции были лучшими с точки зрения рентабельности инвестиций, используя это уравнение: 9{1/3 } — 1 \big ] \times100 =9,14\% \\&\textbf{где:}\\&\text{AROI}_x = \text{Годовая рентабельность инвестиций для акций X} \\&\text{ AROI}_y = \text{Годовая окупаемость инвестиций для акций Y} \\\end{выровнено} AROIx=[(1+0,50)1/5−1]×100=8,45%AROIy=[(1+0,30)1/3−1]×100=9,14%где: AROIx=годовой ROI для акции XAROIy= годовой ROI для акции Y

Согласно этому расчету, акции Y имели более высокую рентабельность инвестиций по сравнению с акциями X.

Сочетание кредитного плеча с рентабельностью инвестиций

Кредитное плечо может увеличить рентабельность инвестиций, если инвестиции приносят прибыль. Точно так же кредитное плечо может увеличить убытки, если инвестиции окажутся убыточными.

Предположим, что инвестор купил 1000 акций гипотетической компании Worldwide Wickets Co. по 10 долларов за акцию. Предположим также, что инвестор купил эти акции с 50-процентной маржой (это означает, что он вложил 5000 долларов собственного капитала и занял 5000 долларов у своей брокерской фирмы в качестве маржинального кредита).

Ровно через год этот инвестор продал акции за 12,50 долларов. Акции принесли дивиденды в размере 500 долларов в течение одного года владения. Инвестор также потратил в общей сложности 125 долларов на торговые комиссии при покупке и продаже акций.

Расчет также должен учитывать стоимость покупки на марже. В этом примере маржинальный кредит имел процентную ставку 9%.

При расчете рентабельности инвестиций в этом примере следует помнить о нескольких важных вещах. Во-первых, проценты по маржинальному кредиту (450 долларов) следует учитывать в общих затратах. Во-вторых, первоначальные инвестиции теперь составляют 5 000 долларов США из-за кредитного плеча, используемого при получении маржинального кредита в размере 5 000 долларов США.

Во-первых, проценты по маржинальному кредиту (450 долларов) следует учитывать в общих затратах. Во-вторых, первоначальные инвестиции теперь составляют 5 000 долларов США из-за кредитного плеча, используемого при получении маржинального кредита в размере 5 000 долларов США.

рентабельность инвестиций «=» ( $ 12.50 − $ 10 ) × 1000 + $ 500 − $ 125 − $ 450 ( $ 10 × 1000 ) − ( $ 10 × 500 ) × 100 «=» 48,5 % \begin{align}\text{ROI} &= \frac { ( \$12,50 — \$10 ) \times 1000 + \$500 — \$125 — \$450 }{ ( \$10 \times 1000 ) — ( \$10 \times 500 ) } \times 100 \\&= 48,5\% \\\end{выровнено}

ROI=(10$×1000)−(10$×500)(12,50$−10$)×1000+500$−125$−450$×100=48,5%

Таким образом, даже несмотря на то, что чистый доход в долларах был уменьшен на 450 долларов из-за маржинального процента, рентабельность инвестиций по-прежнему значительно выше и составляет 48,50% (по сравнению с 28,75%, если бы не использовалось кредитное плечо).

В качестве другого примера рассмотрим, упала ли цена акции до 8,00 долларов вместо того, чтобы подняться до 12,50 долларов. В этой ситуации инвестор решает принять убыток и продать всю позицию.

Вот расчет рентабельности инвестиций в этом сценарии:

рентабельность инвестиций «=» [ ( $ 8 − $ 10 ) × 1000 ] + $ 500 − $ 125 − $ 450 ( $ 10 × 1000 ) − ( $ 10 × 500 ) × 100 «=» − $ 2 , 075 $ 5 , 000 «=» − 41,5 % \begin{align}\text{ROI} &= \frac { \big [ ( \$8 — \$10) \times1000 \big ] + \$500 — \$125 — \$450 }{ ( \$10 \times 1000) — ( \$10 \times 500) } \times 100 \\&= — \frac { \$2,075 }{ \$5,000} \\&= -41,5\% \\\end{выровнено} ROI=(10$×1000)−(10×500$)[(8$−10$×1000]+500$−125$−450$×100=−5000$2075$=−41,5%

В этом случае ROI в -41,50% намного хуже, чем ROI в -16,25%, который был бы получен, если бы не использовалось кредитное плечо.

Проблема неравных денежных потоков

При оценке коммерческого предложения, возможно, вы столкнетесь с неравными денежными потоками. В этом сценарии рентабельность инвестиций может колебаться от года к году.

В этом сценарии рентабельность инвестиций может колебаться от года к году.

Этот тип расчета ROI более сложен, поскольку он включает использование функции внутренней нормы прибыли (IRR) в электронной таблице или калькуляторе.

Предположим, вы оцениваете бизнес-предложение, которое предполагает первоначальные инвестиции в размере 100 000 долларов. (Эта цифра показана в столбце «Год 0» в строке «Отток денежных средств» в следующей таблице.)

Инвестиции будут генерировать денежные потоки в течение следующих пяти лет; это показано в строке «Приток денежных средств». Строка под названием «Чистый денежный поток» суммирует отток и приток денежных средств за каждый год.

Инвестопедия / Сабрина Цзян

Используя функцию IRR, расчетная рентабельность инвестиций составляет 8,64%.

В последнем столбце показаны общие денежные потоки за пятилетний период. Чистый денежный поток за этот пятилетний период составляет 25 000 долларов США при первоначальных инвестициях в размере 100 000 долларов США. Если бы эти 25 000 долларов были равномерно распределены в течение пяти лет, таблица денежных потоков выглядела бы так:

Если бы эти 25 000 долларов были равномерно распределены в течение пяти лет, таблица денежных потоков выглядела бы так:

Инвестопедия / Сабрина Цзян

В этом случае IRR теперь составляет всего 5,00%.

Существенная разница в IRR между этими двумя сценариями — несмотря на то, что первоначальные инвестиции и общие чистые денежные потоки одинаковы в обоих случаях — связана со сроками притока денежных средств. В первом случае существенно большие притоки денежных средств приходятся на первые четыре года. Учитывая временную стоимость денег, эти более крупные притоки в предыдущие годы оказывают положительное влияние на внутреннюю норму доходности.

Преимущества ROI

Самым большим преимуществом ROI является то, что это относительно несложный показатель. Его легко рассчитать и интуитивно легко понять.

Благодаря своей простоте ROI стал стандартным универсальным показателем прибыльности. В качестве меры оно вряд ли будет неправильно понято или неправильно истолковано, потому что оно имеет одинаковые коннотации в каждом контексте.

Недостатки ROI

У измерения ROI есть некоторые недостатки. Во-первых, он не принимает во внимание период удержания инвестиции, что может быть проблемой при сравнении инвестиционных альтернатив.

Например, предположим, что инвестиции X обеспечивают рентабельность инвестиций в размере 25%, а инвестиции Y обеспечивают рентабельность инвестиций в размере 15%. Нельзя предполагать, что X является лучшей инвестицией, если также не известны временные рамки каждой инвестиции. Вполне возможно, что 25% ROI от инвестиции X были получены в течение пяти лет, а 15% ROI от инвестиции Y были получены только за один год.

Расчет рентабельности инвестиций в годовом исчислении может преодолеть это препятствие при сравнении вариантов инвестирования.

Без поправки на риск

Второй недостаток ROI заключается в том, что он не учитывает риск.

Доходность инвестиций напрямую связана с риском: чем выше потенциальная доходность, тем больше возможный риск. Это можно наблюдать на собственном опыте на фондовом рынке, где акции с малой капитализацией, вероятно, принесут более высокую доходность, чем акции с большой капитализацией, но также, вероятно, будут иметь значительно более высокие риски.

Это можно наблюдать на собственном опыте на фондовом рынке, где акции с малой капитализацией, вероятно, принесут более высокую доходность, чем акции с большой капитализацией, но также, вероятно, будут иметь значительно более высокие риски.

Например, инвестор, который нацелен на доходность портфеля в размере 12%, должен будет принять на себя значительно более высокую степень риска, чем инвестор, целью которого является доходность в размере 4%. Если этот инвестор оттачивает показатель ROI без оценки связанного с этим риска, конечный результат может сильно отличаться от ожидаемого.

Некоторые расходы могут быть опущены

Показатели ROI могут быть завышены, если в расчет не включены все возможные затраты. Это может произойти преднамеренно или непреднамеренно.

Например, при оценке рентабельности инвестиций в объект недвижимости следует учитывать все сопутствующие расходы. К ним относятся проценты по ипотечным кредитам, налоги на имущество и страхование. Они также включают расходы на техническое обслуживание, которые могут быть непредсказуемыми.

Они также включают расходы на техническое обслуживание, которые могут быть непредсказуемыми.

Эти расходы могут вычитаться из ожидаемой рентабельности инвестиций. Без включения их всех в расчет значение ROI может быть сильно завышено.

Некоторые проблемы могут быть проигнорированы

Наконец, как и многие показатели прибыльности, ROI учитывает только финансовую выгоду при оценке возврата инвестиций. В нем не учитываются дополнительные выгоды, такие как социальные или экологические издержки.

Относительно новый показатель рентабельности инвестиций, известный как социальная отдача от инвестиций (SROI), помогает количественно оценить некоторые из этих преимуществ для инвесторов.

Часто задаваемые вопросы

Что такое рентабельность инвестиций?

Возврат инвестиций, или ROI, является прямым измерением итогового результата. Какую прибыль (или убыток) принесла инвестиция с учетом ее затрат?

ROI используется для широкого спектра деловых и инвестиционных решений. Его можно использовать для расчета фактической отдачи от инвестиций, прогнозирования потенциальной отдачи от новых инвестиций или для сравнения потенциальной отдачи от ряда инвестиционных альтернатив.

Его можно использовать для расчета фактической отдачи от инвестиций, прогнозирования потенциальной отдачи от новых инвестиций или для сравнения потенциальной отдачи от ряда инвестиционных альтернатив.

Например, если владелец бизнеса рассматривает возможность расширения линейки продуктов, можно использовать формулу окупаемости инвестиций для определения затрат и оценки потенциальной отдачи. Если предприниматель оценивает новый проект, расчет рентабельности инвестиций может помочь определить, стоит ли вероятный доход затрат. Если инвестор оценивает прошлые или будущие покупки акций, формула ROI является быстрым индикатором реальной или потенциальной доходности акций.

Как используется рентабельность инвестиций (ROI)?

ROI — это простой метод расчета возврата инвестиций. Его можно использовать для измерения прибыли или убытка от текущих инвестиций или для оценки потенциальной прибыли или убытка от инвестиций, которые вы планируете сделать.

Имейте в виду, что ROI не учитывает ключевой фактор: продолжительность времени, которое потребовалось, чтобы получить эту прибыль (или сделать этот убыток).

Об авторе