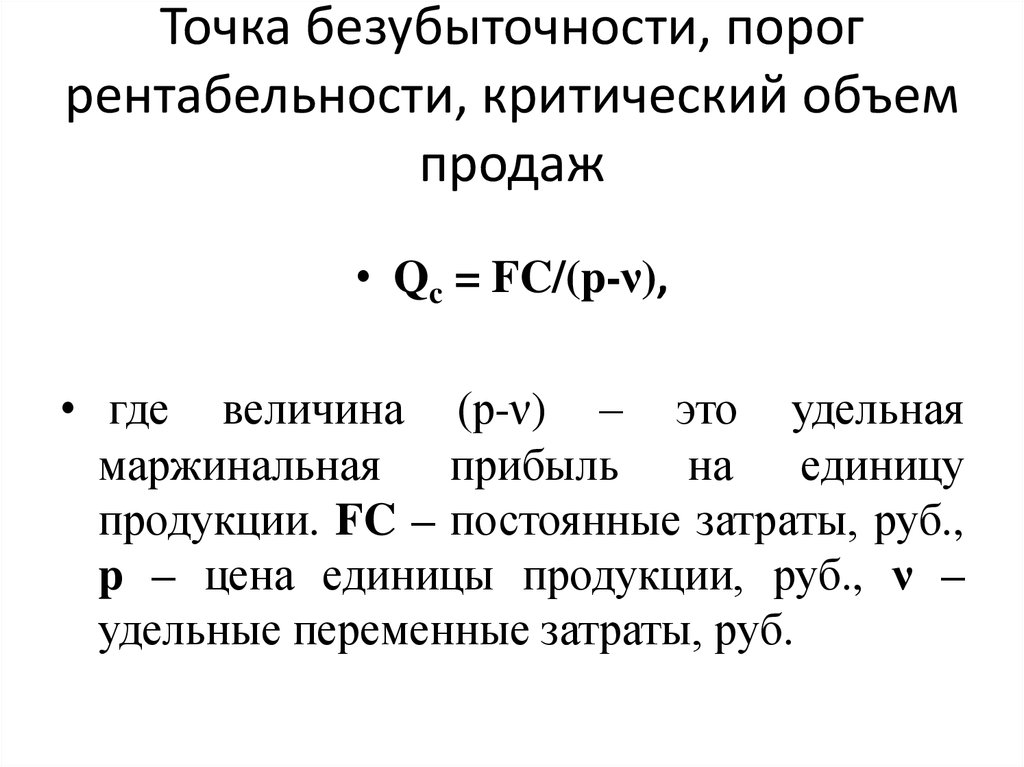

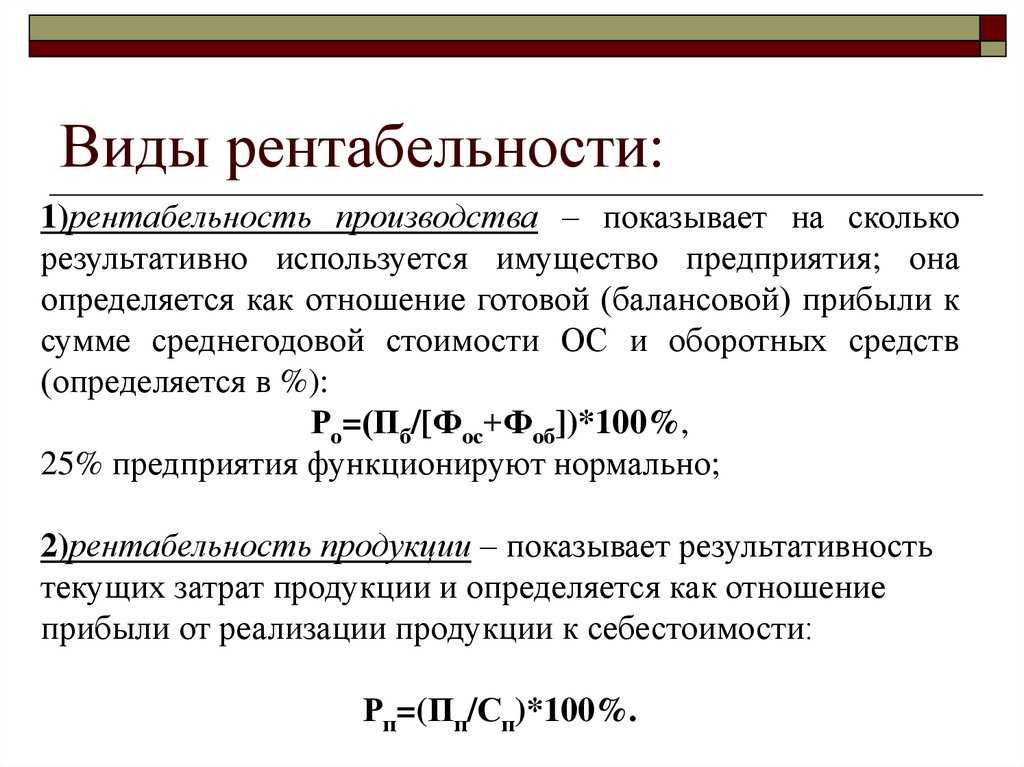

Как рассчитать рентабельность производства формула: Как рассчитать рентабельность продукции: формула и способы расчета — Оренбург

Определяем рентабельность реализованной продукции правильно

Ситуация: Постановлением Совмина от 07.04.2022 № 214 «О регулировании цен» установлен предельный максимальный норматив рентабельности, используемый для определения суммы прибыли, подлежащей включению в отпускные цены на определенные товары согласно приложению 3 к данному документу.

Вопрос:

Как правильно рассчитать рентабельность реализованной продукции, работ, услуг в организации, осуществляющей промышленную и иную производственную деятельность, используя информацию, отраженную на счетах бухгалтерского учета?

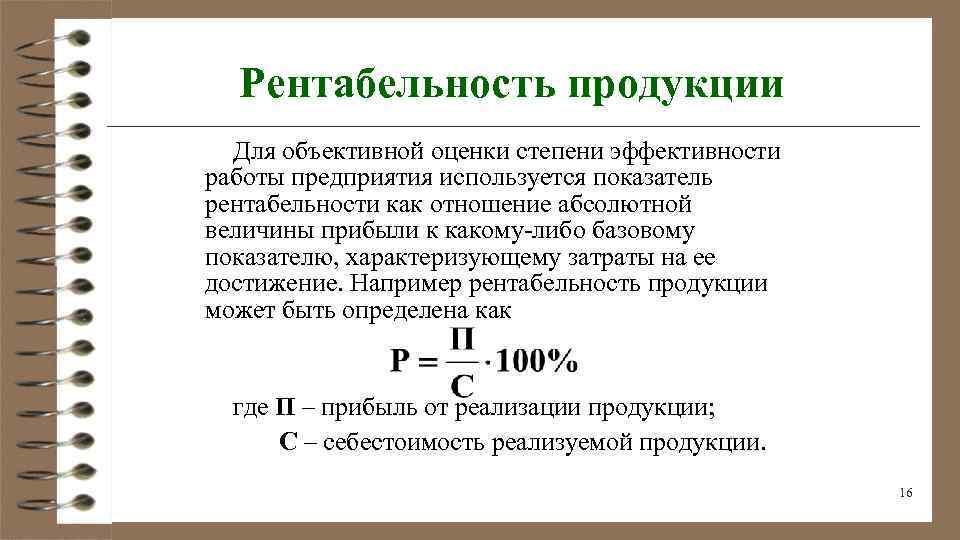

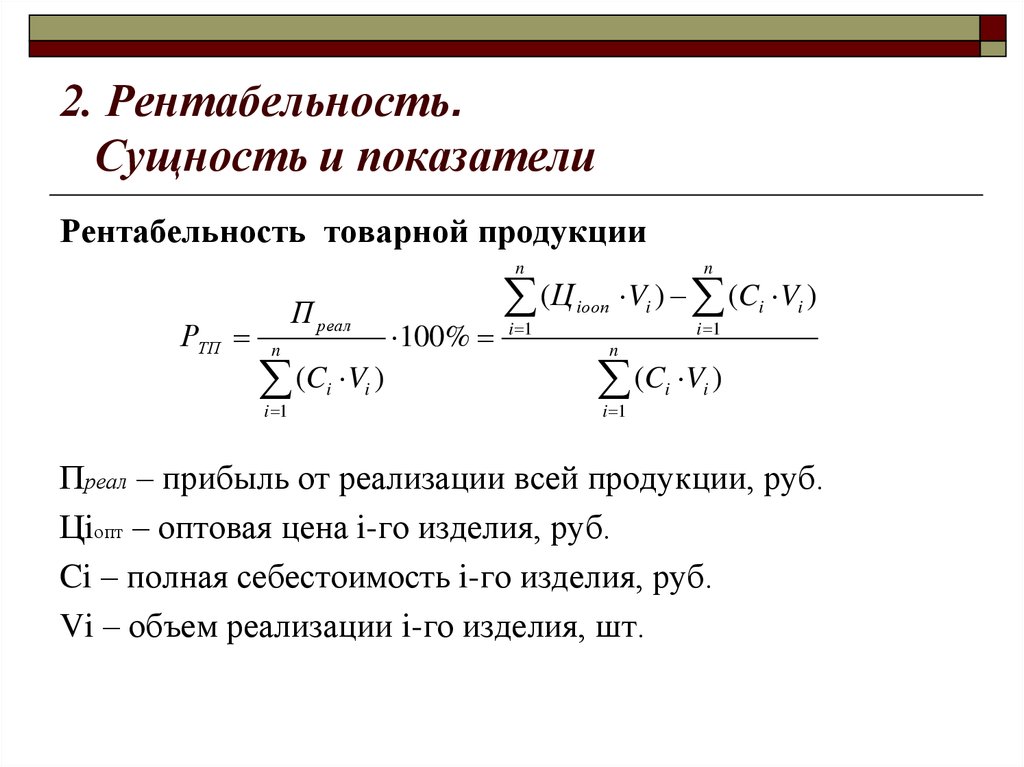

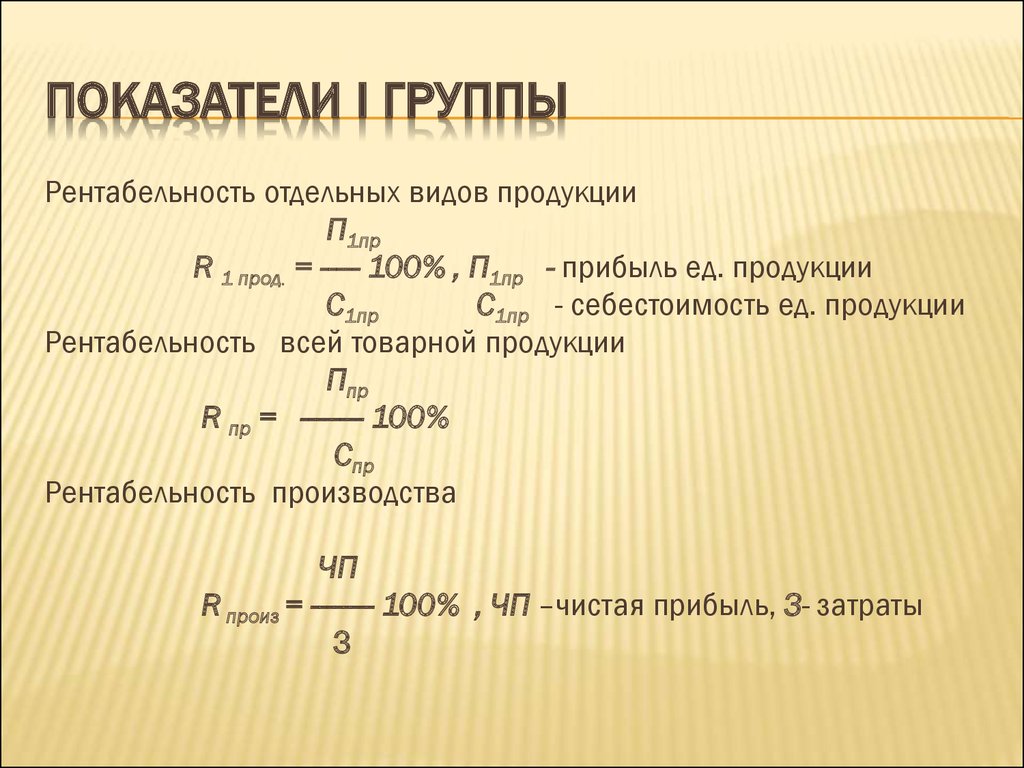

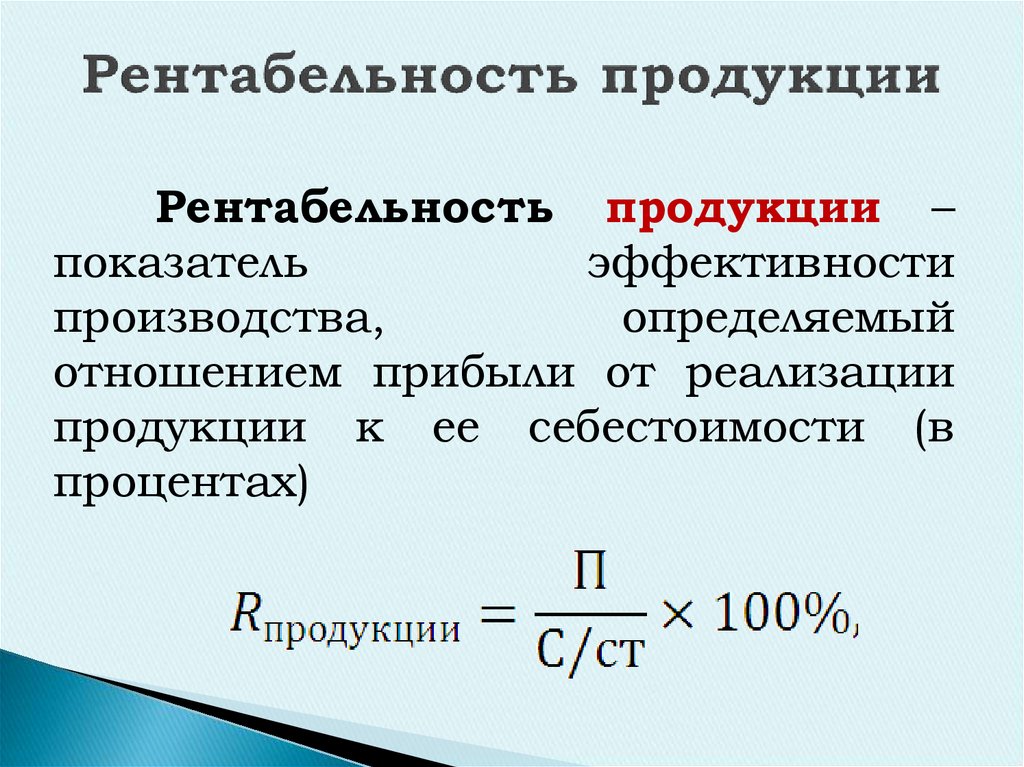

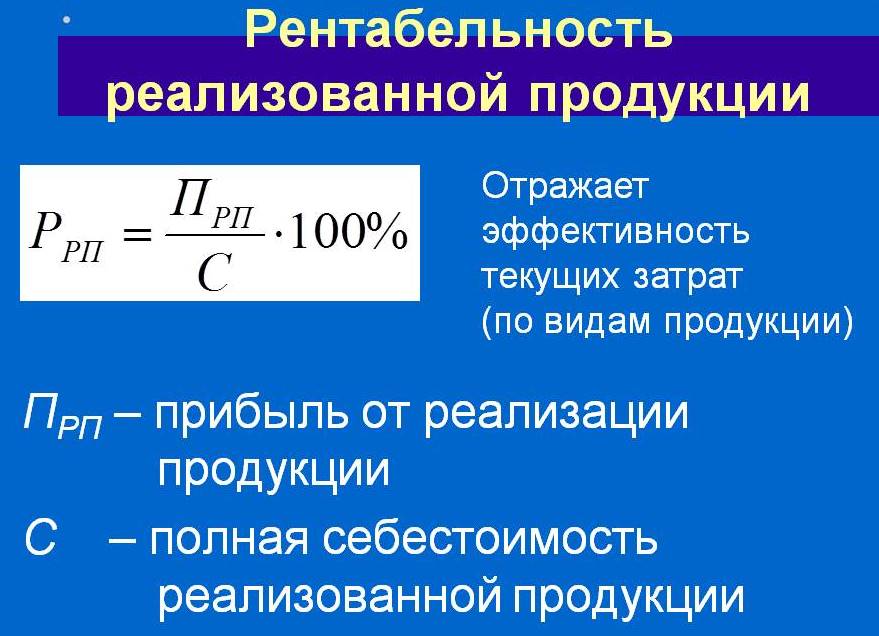

Рентабельность реализованной продукции, работ, услуг рассчитывается как отношение прибыли (или убытка), полученной от реализации продукции, работ, услуг, к сумме расходов по производству и реализации данной продукции, работ, услуг.

Прибыль (или убыток) от реализации продукции, работ, услуг определяется как разница между выручкой от реализации продукции, работ, услуг без НДС и прочих налогов и сборов, исчисляемых из выручки от реализации продукции, работ, услуг, и расходами по производству и реализации продукции, работ, услуг. Данный расчет приведен в строке 060 «Прибыль (убыток) от реализации продукции, товаров, работ, услуг» формы отчета о прибылях и убытках, приведенной в приложении 2 к НСБУ «Индивидуальная бухгалтерская отчетность», утвержденному постановлением Минфина от 12.12.2016 № 104.

Данный расчет приведен в строке 060 «Прибыль (убыток) от реализации продукции, товаров, работ, услуг» формы отчета о прибылях и убытках, приведенной в приложении 2 к НСБУ «Индивидуальная бухгалтерская отчетность», утвержденному постановлением Минфина от 12.12.2016 № 104.

Выручка от реализации продукции, работ, услуг, налоги и сборы, исчисляемые из выручки от реализации продукции, работ, услуг, себестоимость реализованной продукции, работ, услуг, управленческие расходы, расходы на реализацию, прочие доходы и расходы по текущей деятельности отражаются на счете 90 «Доходы и расходы по текущей деятельности» (часть вторая п. 70 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина от 29.06.2011 № 50 (далее – Инструкция № 50)).

В соответствии с п. 6 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина от 30.09.2011 № 102 (далее – Инструкция № 102), доходами по текущей деятельности являются выручка от реализации продукции, работ, услуг, а также прочие доходы по текущей деятельности.

Согласно п. 7 Инструкции № 102 расходы по текущей деятельности представляют собой часть затрат организации, относящуюся к доходам по текущей деятельности, полученным организацией в отчетном периоде.

Пунктом 8 Инструкции № 102 установлено, что расходы по текущей деятельности включают в себя затраты, формирующие:

- себестоимость реализованной продукции, работ, услуг;

- управленческие расходы;

- расходы на реализацию;

- прочие расходы по текущей деятельности.

При этом прочие доходы и расходы по текущей деятельности не относятся к реализованной продукции, работам, услугам и при расчете показателя рентабельности реализованной продукции, работ, услуг не учитываются.

Прочие доходы и расходы по текущей деятельности учитываются соответственно на субсчете 90-7 «Прочие доходы по текущей деятельности» и субсчете 90-10 «Прочие расходы по текущей деятельности» (части четырнадцатая и девятнадцатая п. 70 Инструкции № 50).

В организации, осуществляющей промышленную и иную производственную деятельность, в соответствии с п. 9 Инструкции № 102 себестоимость реализованной продукции, работ, услуг включает прямые затраты и распределяемые переменные косвенные затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг, относящиеся к реализованной продукции, работам, услугам.

9 Инструкции № 102 себестоимость реализованной продукции, работ, услуг включает прямые затраты и распределяемые переменные косвенные затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг, относящиеся к реализованной продукции, работам, услугам.

К управленческим расходам согласно абзацу второму п. 10 Инструкции № 102 относятся условно-постоянные косвенные затраты, связанные с управлением организацией, учитываемые на счете 26 «Общехозяйственные затраты» и списываемые в полной сумме при определении финансовых результатов в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-5 «Управленческие расходы»), за исключением случаев, установленных законодательством.

Условно-постоянные косвенные общепроизводственные затраты включаются в себестоимость реализованной продукции, работ, услуг или относятся к управленческим расходам в порядке, установленном учетной политикой организации. Если указанные затраты включаются в себестоимость реализованной продукции, работ, услуг, они списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» и других счетов. Если указанные затраты относятся к управленческим расходам, они списываются в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-5 «Управленческие расходы») (п. 11 Инструкции № 102).

Если указанные затраты относятся к управленческим расходам, они списываются в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-5 «Управленческие расходы») (п. 11 Инструкции № 102).

В соответствии с абзацем вторым п. 12 Инструкции № 102 в состав расходов на реализацию включаются расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» и списываемые в полной сумме при определении финансовых результатов в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-6 «Расходы на реализацию»).

Таким образом, рентабельность реализованной продукции, работ, услуг в организации, осуществляющей промышленную и иную производственную деятельность, рассчитывается как отношение прибыли (или убытка), полученной от реализации продукции, работ, услуг, к сумме расходов по текущей деятельности, включенных в состав себестоимости реализованной продукции, работ, услуг, управленческих расходов и расходов на реализацию. Информация для расчета рентабельности реализованной продукции, работ, услуг отражается на счете 90 «Доходы и расходы по текущей деятельности».

Аналогичный подход расчета рентабельности реализованной продукции, работ, услуг изложен в указаниях по заполнению формы ведомственной отчетности «Отчет о формировании и использовании прибыли за 2021 год», установленных постановлением Минфина от 17.11.2020 № 46 (далее – указания).

Так, согласно п. 6 указаний рентабельность реализованной продукции, товаров, работ, услуг рассчитывается как отношение прибыли, полученной от реализации продукции, товаров, работ, услуг, к сумме расходов по текущей деятельности, включенных в соответствии с законодательством по бухгалтерскому учету и отчетности в состав себестоимости реализованной продукции, товаров, работ, услуг, управленческих расходов и расходов на реализацию с начала отчетного года.

Андрей Швадчик, экономист

Как рассчитать маржу прибыли (с формулой и советами) – Zippia

- Что такое маржа валовой прибыли?

- Формула маржи валовой прибыли

- Формула маржи операционной прибыли

- Формула маржи чистой прибыли

- Прибыль и выручка

- Что означает «процент валовой прибыли»?

- Что скажет вам ваша валовая прибыль?

- Почему важна маржа валовой прибыли?

- Зарегистрируйтесь для получения дополнительных советов и вакансий

Показать больше

Маржа прибыли — один из наиболее широко используемых финансовых коэффициентов в сфере корпоративных финансов. Бизнес рассчитывает свою прибыль на трех уровнях в своих отчетах о прибылях и убытках. Это начинается с самой основной прибыли, валовой прибыли.

Бизнес рассчитывает свою прибыль на трех уровнях в своих отчетах о прибылях и убытках. Это начинается с самой основной прибыли, валовой прибыли.

Далее следует операционная прибыль, а в последнюю очередь — чистая прибыль. Все три вида прибыли имеют размер прибыли. Предоставление нормы прибыли будет передавать относительную прибыльность деятельности компании. Он учитывает все затраты, связанные с производством и реализацией продукта.

Основные выводы:

Существует три типа прибыли: валовая прибыль, операционная прибыль и чистая прибыль.

Маржа валовой прибыли показывает, какую часть каждого доллара продаж компания удерживает в своих доходах.

Выручка отличается от прибыли и относится к общей сумме, полученной компанией без вычета стоимости проданных товаров или расходов на услуги за тот же период.

Процент валовой прибыли показывает, насколько эффективен ваш бизнес при производстве товаров и услуг.

Что такое маржа валовой прибыли?

Маржа валовой прибыли — это показатель, используемый финансовыми аналитиками для оценки финансового состояния компании. Эта метрика рассчитывает сумму денег, оставшуюся от продаж после вычета стоимости проданных товаров. Этот показатель также можно назвать коэффициентом валовой прибыли.

Маржа прибыли помогает организации выразить, сколько из каждого доллара продаж компания удерживает в своих доходах. Он учитывает затраты на обслуживание, чтобы найти число, наиболее близкое к фактической прибыли.

Формула для определения маржи валовой прибыли

Чтобы рассчитать маржу валовой прибыли, начните с деления прибыли (выручка минус затраты) на выручку. Если вы умножите это на 100, вы можете получить процент от вашей прибыли.

Маржа валовой прибыли представляет собой показатель прибыли по отношению к затратам на производство. Валовая прибыль представляет собой весь ваш доход за вычетом стоимости проданных товаров, что означает, что эта цифра покрывает затраты на производство вашего продукта, включая рабочую силу, материалы и другие сопутствующие расходы.

Формула валовой прибыли выглядит следующим образом:

Маржа валовой прибыли = [(Чистый объем продаж – Себестоимость проданных товаров) / Чистый объем продаж] x 100

Итак, если вы заплатили 10 000 долларов за товары и продали их за 12 000 долларов, ваша валовая прибыль составила бы 2 000 долларов. Если мы разделим цифры на общий доход, валовая прибыль составит 0,2. Умножьте это число на 100, и вы получите свой процент прибыли, который составляет 20 процентов.

Формула маржи операционной прибыли

Расчет маржи операционной прибыли очень похож на маржу валовой прибыли. Разница заключается в том, как вы рассчитываете затраты.

Операционная прибыль — это прибыль, полученная от выручки после вычета всех операционных затрат. Это отличается от валовой прибыли, которая включает только стоимость проданных товаров.

Операционные расходы — это накладные расходы, такие как административные расходы, расходы на продажу и повседневные операционные расходы. Он не включает долги, налоги или другие неоперационные расходы.

Он не включает долги, налоги или другие неоперационные расходы.

Формула маржи операционной прибыли выглядит следующим образом:

Маржа операционной прибыли = [(Выручка – Операционные расходы) / Выручка] x 100

Формула чистой прибыли

Чистая прибыль учитывает все потоки доходов и расходов, включая инвестиции и налоги. Он также известен как «нижняя линия».

Формула чистой прибыли выглядит следующим образом:

Маржа чистой прибыли = [(Доход – Общие расходы) / Доход] x 100

Прибыль и выручка

В финансах, бухгалтерском учете, экономике и праве прибыль и выручка могут определяться как совершенно разные вещи. Но когда мы думаем об основах, прибыль относится к сумме денег, оставшейся после того, как все расходы и накладные расходы вынесены за определенный период. Выручка относится к общей сумме, заработанной компанией без вычета стоимости проданных товаров или расходов на услуги за тот же период.

Когда мы углубляемся в доход, мы можем понять, что доход компании зависит от ее бизнеса. Это относится к любому доходу, полученному от хозяйственной деятельности. Выручкой также считается увеличение активов или уменьшение определенных обязательств, вызванное услугами, оказанными клиентам.

Что означает «процент валовой прибыли»?

После того, как вы нашли процент валовой прибыли, вам нужно понять, что это такое и что вы можете из него понять.

Для тех, кто не работает с вашей компанией или на нее, процент валовой прибыли показывает, насколько эффективен ваш бизнес при производстве товаров и услуг. Это распространенный запрос многих компаний. Большинство людей рассчитывают валовую прибыль как в долларах, так и в процентах для своих годовых финансовых показателей.

Самое главное, ваш годовой процент валовой прибыли показывает, какая часть ваших доходов доступна для покрытия накладных расходов компании, налогов компании на прибыль и чистой прибыли.

Конечно, определение финансовых показателей не всегда черно-белое. Каждый месяц при расчете процента валовой прибыли могут возникать вопросы, которые нужно задавать себе. Вы можете спросить себя или свою команду, был ли этот месяц типичным для вашей компании? Были ли какие-либо препятствия или проблемы, которые могли изменить ваши финансовые показатели за этот месяц?

Каковы прогнозируемые доходы на весь год? Вы все еще на пути к достижению своих целей или необходимо внести изменения? Будет ли прогнозируемого дохода в сочетании с процентами валовой прибыли достаточно для покрытия накладных расходов и налоговых расходов при сохранении прибыли?

Что скажет вам ваша валовая прибыль?

Рассчитанная вами маржа валовой прибыли может рассказать вам несколько вещей о бизнесе. Если валовая прибыль организации непостоянна и постоянно колеблется, это может быть признаком плохой практики управления или некачественного продукта на рынке. Однако, как упоминалось ранее, важно смотреть на полную картину.

Например, компания может обосновать колебания в тех случаях, когда она могла внести существенные изменения в свою бизнес-модель или операции. В таком случае не было бы причин для беспокойства, поскольку волатильность носит временный характер.

В разных случаях маржа валовой прибыли может дать представление о функциях цепочки поставок компании. Например, если организация решит автоматизировать функции в своей цепочке поставок, у нее могут быть большие инвестиции, но стоимость товаров со временем снизится. Благодаря автоматизации более низкие затраты на рабочую силу компенсируют первоначальные инвестиции.

Кроме того, вы можете увидеть несоответствия из-за корректировок цен на продукты. В зависимости от компании структура ценообразования может различаться. Но если компания продает свою продукцию по более высокой цене, она будет иметь более высокую валовую прибыль при прочих равных условиях.

Однако все это нужно правильно сбалансировать. Если цена продукта слишком высока, у организации могут возникнуть проблемы с его продажей, что может повлиять на долю рынка.

Почему важна маржа валовой прибыли?

Для владельцев бизнеса показатели прибыльности невероятно важны. Эти показатели могут выявить слабые места в операционной модели бизнеса и рассказать историю с годовыми показателями. Это невероятно важно для организаций, которые полагаются на инвесторов, поскольку они руководствуются цифрами и будут внимательно изучать показатели прибыльности.

Эти показатели имеют большое значение для будущего роста и инвестиций. Кроме того, использование показателя валовой прибыли позволит руководству и инвесторам увидеть, насколько компания конкурентоспособна на рынке.

В конечном счете, размер прибыли показывает, насколько хорошо руководство компании получает прибыль. Сравнивая показатели прибыли за разные периоды с другими в отрасли, компания может увидеть, где ей нужно улучшить, а где, возможно, у нее все хорошо.

Например, любые деньги, оставшиеся после покрытия стоимости товаров, используются для погашения прочих операционных расходов. Если он высокий, компания экономит больше на каждом долларе продаж, чтобы покрыть свои дополнительные операционные расходы и деловые обязанности.

Если он высокий, компания экономит больше на каждом долларе продаж, чтобы покрыть свои дополнительные операционные расходы и деловые обязанности.

С другой стороны, если компания не может получить адекватный процент валовой прибыли, ей может быть трудно оплатить свои операционные расходы.

Насколько полезен был этот пост?

Нажмите на звездочку, чтобы оценить!

Средний рейтинг / 5. Количество голосов:

Голосов пока нет! Будьте первым, кто оценит этот пост.

Никогда не упускайте подходящую для вас возможность.

Формула прибыли | Как рассчитать?

Маржа прибыли является одним из показателей рентабельности деятельности компании. Он показывает, какая часть продаж компании превращается в прибыль. Другими словами, он указывает процент дохода от доллара продаж. Например, когда бизнес объявляет, что его рентабельность составляет 30%, это означает, что компания получает чистую прибыль в размере 0,3 цента с доллара продаж.

Какова норма прибыли?

Маржа прибыли — это коэффициент, который рассчитывает процент прибыли, остающийся после оплаты всех расходов. Это один из самых популярных показателей, который рассматривают инвесторы, кредиторы и другие заинтересованные стороны, чтобы определить способность компании получать прибыль от продаж. Например, кредиторы используют это, чтобы убедиться, что компания получает прибыль для погашения заемных средств. С другой стороны, инвесторы хотят убедиться, что компания зарабатывает достаточно денег для выплаты дивидендов в конце периода. Внутренние заинтересованные стороны, такие как руководители и менеджеры, должны пересматривать расходы, когда норма прибыли низка.

Проще говоря, маржа прибыли является доказательством эффективной деятельности компании.

Типы и расчеты маржи прибыли

В отчете о прибылях и убытках компании существует три основных уровня прибыли в зависимости от того, какую маржу прибыли вы хотите рассчитать. Это:

Это:

- Валовая прибыль

- Операционная прибыль

- Чистая прибыль

Все три коэффициента чрезвычайно распространены и полезны при финансовом анализе компании. Хотя для каждого коэффициента используется разный уровень прибыли, логика расчета одинакова. Вы можете рассчитать всю эту маржу, разделив сумму прибыли на выручку от продаж компании и умножив на 100, чтобы получить результат в процентах.

Давайте подробнее рассмотрим три типа прибыли.

Маржа валовой прибыли

По определению Investopedia, валовая прибыль — это прибыль компании после вычета производственных затрат или затрат, связанных с предоставлением услуги. Другими словами, эти затраты называются COGS или себестоимостью проданных товаров.

Себестоимость реализованных товаров относится к прямым затратам на производственные процессы. Она включает в себя стоимость сырья, используемого в производстве, или заработную плату работников, непосредственно занятых производством продукции. GOGS не включает косвенные производственные накладные расходы, уплаченные налоги и проценты, постоянные затраты и т. д.

Она включает в себя стоимость сырья, используемого в производстве, или заработную плату работников, непосредственно занятых производством продукции. GOGS не включает косвенные производственные накладные расходы, уплаченные налоги и проценты, постоянные затраты и т. д.

Ниже приведены три основных шага, которые необходимо предпринять для расчета валовой прибыли.

Рассчитайте валовую прибыль

Формула расчета валовой прибыли выглядит следующим образом:

9023 Прямая валовая прибыль = накладные расходы на оплату труда +1 Прямая валовая прибыль = накладные расходы на оплату труда – (80) Если у вас есть финансовая отчетность компании, вышеперечисленные затраты могут быть представлены одной цифрой как себестоимость проданных товаров в составе выручки. Вы рассчитываете чистые продажи, следуя этой формуле: Чисты Когда у вас под рукой будут эти две цифры, просто разделите прибыль на объем продаж, чтобы найти коэффициент маржи валовой прибыли. Маржа валовой прибыли = (валовая прибыль / чистые продажи) x 100% также учитывает влияние операционных расходов. Операционные расходы включают в себя административные и операционные расходы, такие как амортизация, маркетинг, продажи, косвенная заработная плата, арендная плата, другие коммунальные услуги и т. д. Операционная прибыль также известна как EBIT (прибыль до вычета процентов и налогов), поскольку она включает все деловые расходы, кроме процентов и уплаченные налоги. Целью маржи операционной прибыли является определение рентабельности компании после осуществления операционных расходов. Чтобы рассчитать маржу операционной прибыли, вы должны сначала определить ее размер. Вы также можете увидеть эту цифру, рассчитанную в финансовой отчетности компании. Операционная прибыль = продажи – Себестоимость – Операционные расходы – износ и амортизация Следующая формула рассчитывает операционная прибыль: Операционная прибыль. Маржа чистой прибыли дает наиболее полное представление о прибыльности. Он показывает чистую прибыль, которую получает бизнес после вычета всех расходов. Таким образом, он обеспечивает большую точность в отношении способности компании получать прибыль от продаж. Существует два шага по определению маржи чистой прибыли компании: Вы обнаружите, что после этой формулы: 9022. все затраты и расходы Если вы рассчитали операционную прибыль, просто вычтите проценты и налоги из этой цифры, чтобы получить чистую прибыль. Чтобы получить норму чистой прибыли, заполните это отношение: пример Давайте рассмотрим следующие практические примеры, чтобы лучше понять применение этих коэффициентов прибыльности. Рассчитаем коэффициенты рентабельности компании на 2020 год. Gross profit margin = 880 / 3,980 x 100% = 22.11% Operating profit margin = 215 / 3,980 x 100% = 0.54% Net profit margin = 165 / 3 980 x 100 % = 0,41 % Таким образом, маржа прибыли определяет процент чистой прибыли от продаж компании. Вообще говоря, это измерение прибыли, полученной от продаж. Очевидно, что компании стремятся к высокой рентабельности, потому что это показатель большой прибыли по сравнению с расходами. Это достигается за счет снижения затрат и увеличения доходов от продаж. Вы можете узнать о том, как увеличить продажи с помощью многоканальных продаж здесь . Не забудьте также посмотреть средние показатели по отрасли, прежде чем оценивать, хороши ли результаты коэффициента рентабельности.

Маржа чистой прибыли

Маржа чистой прибыли Определите норму чистой прибыли

Как интерпретировать результаты определения нормы прибыли?

Об авторе