Как рассчитать списочную численность работников: списочная и среднесписочная — СКБ Контур

расчёт по формуле, учёт данных, отчёт.

Опубликовано: 13.11.2019

Обновлено: 13.11.2019

Автор: Моё дело

0

Моё дело

2019-11-13

2019-11-13

Ближайшие отчетные даты по сотрудникам Ближайшие отчётные даты- Отчетность 4-ФСС за IV квартал 2019 года до 30.01.2020

- Отчет в СЗВ-ТД за декабрь 2020 года до 15.

- Отчет РСВ за IV квартал 2020 года до 20.02.2021

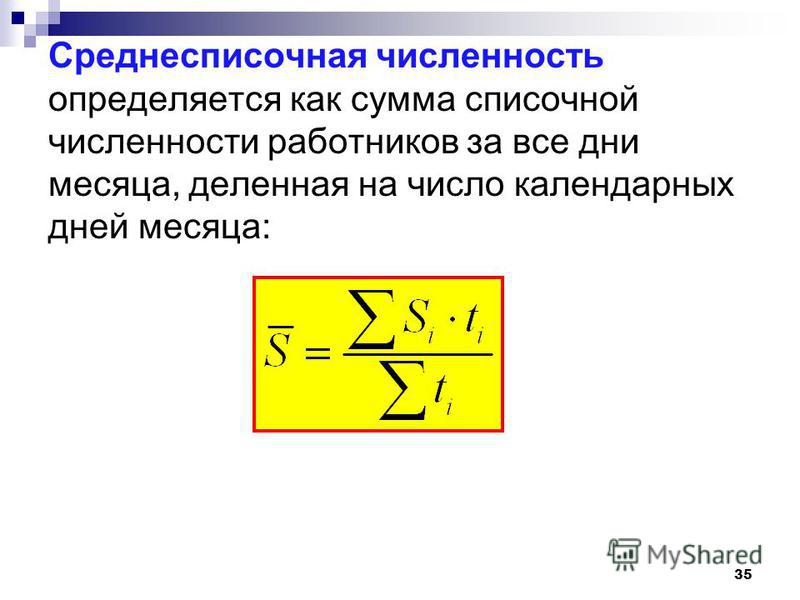

Чем отличается среднесписочная и списочная численность?

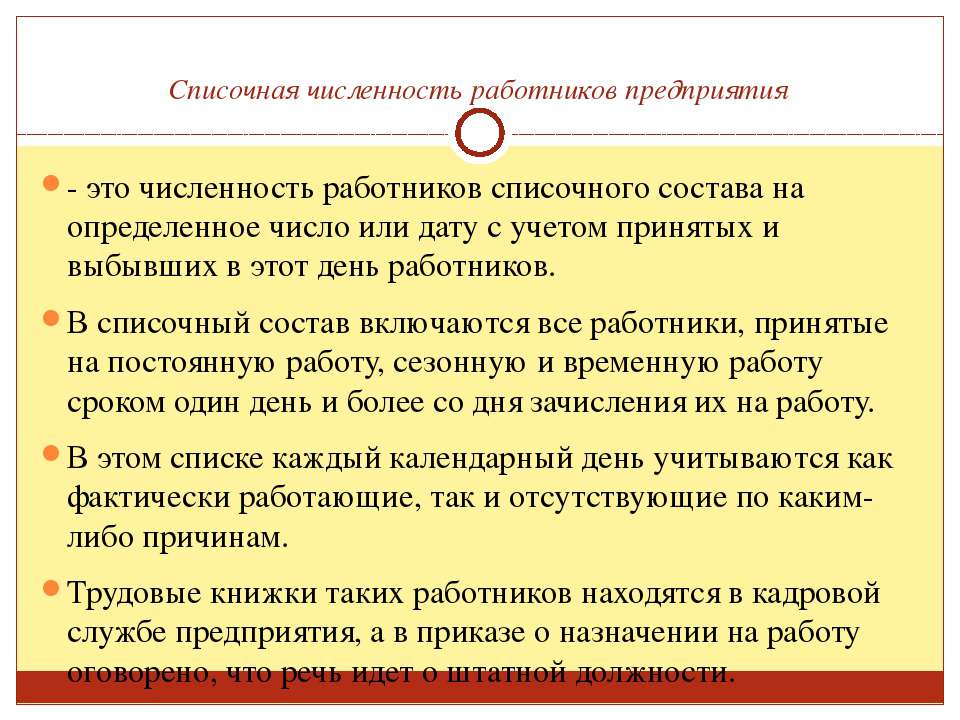

Списочная численность – это показатель, на основании которого определяется среднесписочная численность работников.

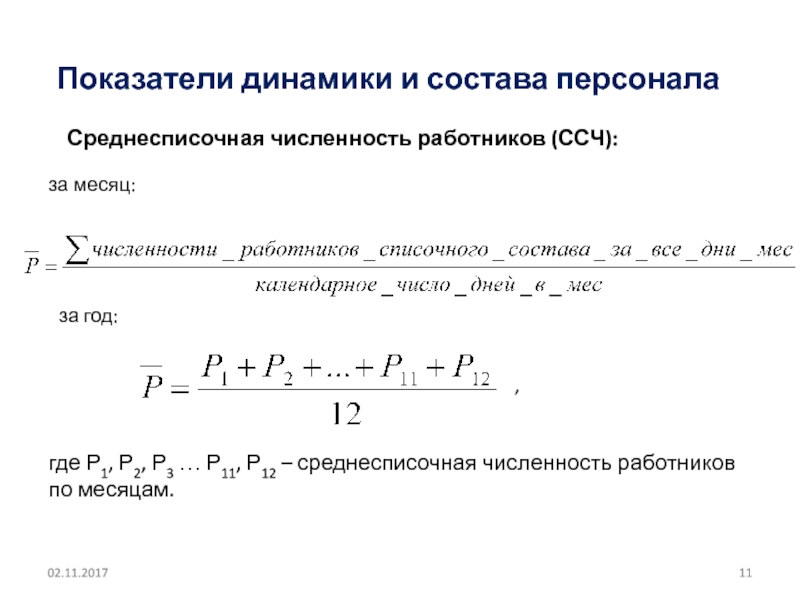

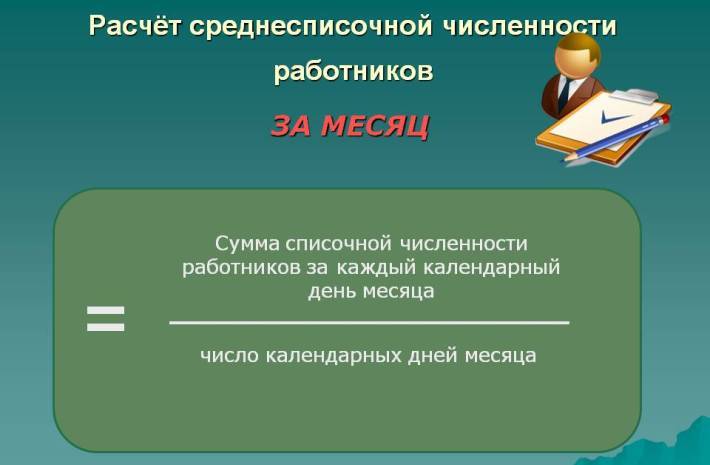

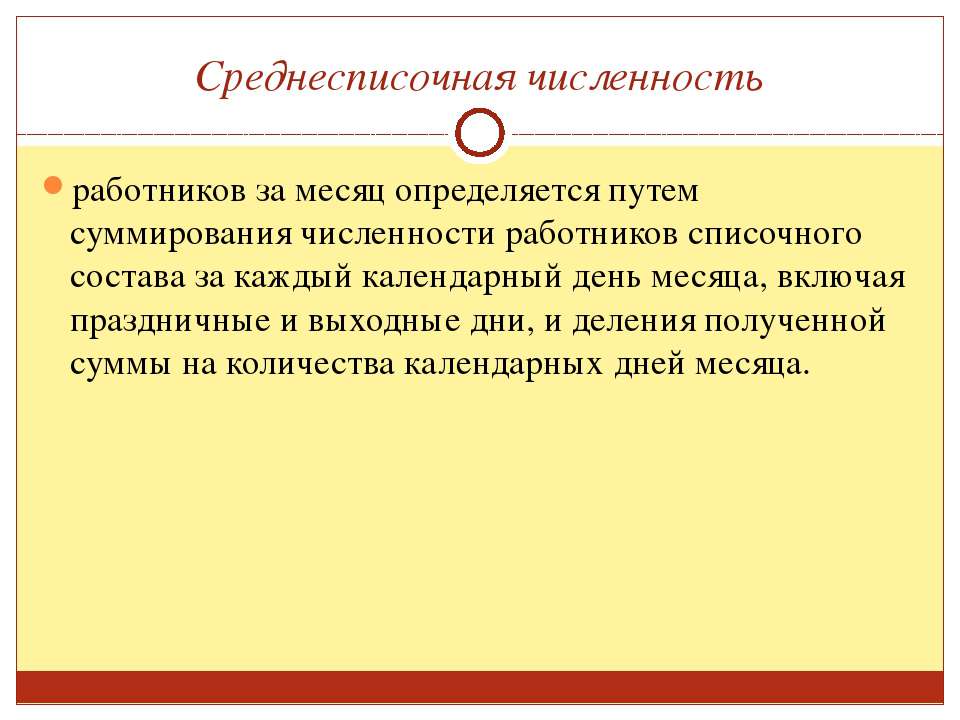

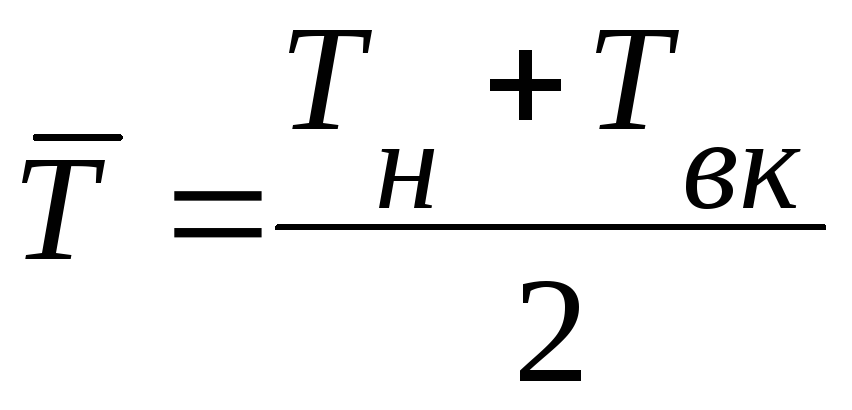

Расчёт среднесписочной численности работников за месяц осуществляется следующим образом:

- необходимо сделать расчёт списочной численности работников за каждый день месяца (с 1 по 30 или 31 число, а для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни;

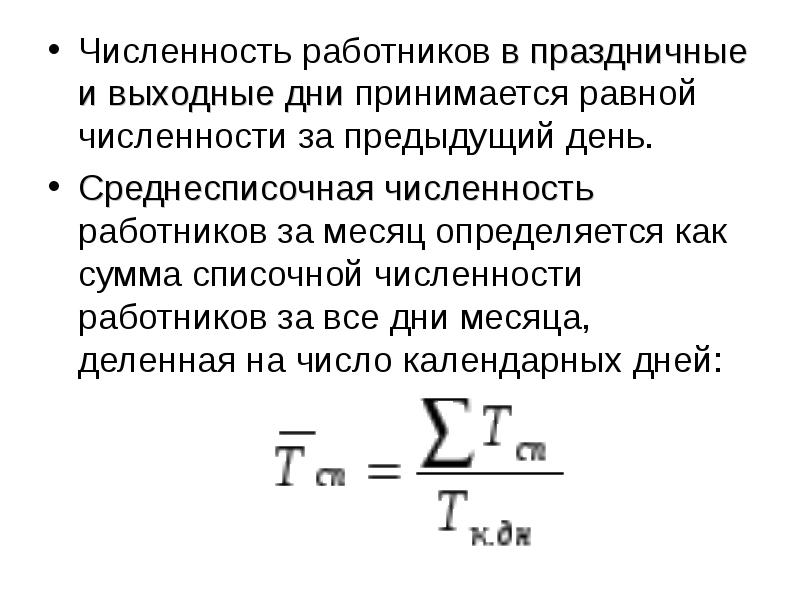

- суммировать полученные значения;

- разделить эту сумму на число календарных дней месяца.

Так выглядит формула расчёта среднесписочной численности. При этом данные о численности работников за каждый день берутся из табеля учёта рабочего времени.

При этом данные о численности работников за каждый день берутся из табеля учёта рабочего времени.

Аналогичным образом рассчитывается и среднесписочная численность за неполный месяц, но суммированная списочная численность работников за каждый календарный день работы организации при этом все равно делится на общее число календарных дней в отчетном месяце. Среднесписочная численность работников за отчетный период (год) определяется путем суммирования среднесписочной численности за каждый месяц работы в отчетном периоде (году) и деления полученной суммы на число месяцев в нем (т.е. 12 мес.).

Сдать отчет ССЧ за 1400р

При этом отдельные категории работников не включаются в списочную численность, например, работники, выполняющие работы по гражданско-правовым договорам.

Вместе с тем некоторые работники списочной численности не включаются в среднесписочную численность, в частности, женщины, находившиеся в отпуске по беременности и родам, лица, находившиеся в отпуске в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком.

Средняя численность работников (СЧ): среднесписочная численности (ССЧ)

Значения среднесписочной численности необходимы в расчетах налогов. От нее зависит, каким способом компания представит отчетность в налоговую. Например, если вы — индивидуальный предприниматель или организация, в которой официально трудятся больше 100 человек, вы не можете сдавать декларации на бумаге и применять «упрощенку» или единый налог на вмененный доход.У формы отчетности РСВ-1 иное ограничение: ее нельзя сдавать на бумажном носителе, если в компании среднесписочная численность превышает 25 человек включительно.

Само значение ССЧ может быть регламентировано. Так, у ИПшников на патенте среднесписочная численность не может превышать 15 человек, вне зависимости от вида их деятельности.

Бухгалтер встречается с терминами «среднесписочная численность», «средняя численность», «количество застрахованных лиц» в отчетах по сотрудникам. Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Итак, ССЧ и среднюю численность (СЧ) можно рассчитать по правилам, отраженным в Указаниях, утвержденных Приказом Росстата от 22 ноября 2017 г. № 772.

Средняя численность — более широкое понятие. Она включает в себя:

- среднесписочную численность работников;

- среднюю численность тех, кто работает по внешнему совместительству;

- среднюю численность работников, работавших по договорам ГПХ.

Чаще всего используется и вызывает большое количество вопросов расчет ССЧ за конкретный период времени. Чтобы рассчитать среднесписочную численность за период в несколько месяцев, сначала считается среднее арифметическое от суммы ежемесячных ССЧ. Чтобы рассчитать среднесписочную численность за конкретный месяц, нужно:

Чтобы рассчитать среднесписочную численность за период в несколько месяцев, сначала считается среднее арифметическое от суммы ежемесячных ССЧ. Чтобы рассчитать среднесписочную численность за конкретный месяц, нужно:

- Посчитать за все календарные дни месяца в отдельности количество работников на «полном рабочем дне». В это количество не входят лица, не подлежащие включению в среднесписочную численность (п. 78 Указаний), и внешние совместители. Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном). В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого.

- Сложить результат за каждый отдельный день месяца и поделить на количество дней в месяце.

- Добавить среднюю численность работников, работающих согласно договору по неполному графику (расчет выполняется отдельно, см. ниже).

- Полученный результат округлить.

Если предприятие не проработало полный месяц, за который рассчитывается ССЧ, то суммируется количество работников только за рабочие дни, и эта сумма делится на общее количество дней в этом месяце.

Для расчета ССЧ не считаются работники, находящиеся в отпуске по беременности и родам, а также по уходу за ребенком, и работники, находящиеся в отпуске без сохранения заработной платы в связи с обучением в образовательных учреждениях или поступлением в них, в тех случаях, когда такой отпуск предоставлен в соответствии с законом.

Расчет средней численности работников с неполным рабочим днем выполняется так:

1. Определяется сумма отработанных дней по каждому работнику отдельно:

Сумма = Кол-во отработанных человеко-часов в месяце / Длительность рабочего дня

При этом за дни отпуска, болезни, неявок (приходящихся на рабочие дни) в число отработанных человеко-часов условно включены часы по предыдущему рабочему дню.

2. Определяется за отчетный месяц средняя численность работников, которые заняты не полностью:

ССЧнеполн = Кол-во отработанных человеко-дней / Кол-во рабочих дней по календарю в отчетном месяце.

Полученный результат участвует в расчете ССЧ за месяц: суммируется со средней численностью работающих полный рабочий день, затем округляется до целого числа.

СЧ работников (включая граждан иных государств), работавших и оказывавших услуги согласно договорам ГПХ, за месяц исчисляется по методу определения ССЧ. Эти работники не учитываются в ССЧ, но учитываются в средней численности. Подобные работники учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

СЧ работников, которые используют внешнее совместительство, считается согласно порядку определения СЧ лиц, работавших неполное рабочее время.

ССЧ в отчете по форме ССЧ

Отчет о среднесписочной численности работников сдают юридические лица и предприниматели с работниками. Его сдают до 20 января. Этот отчет совсем простой, форма содержит только общее значение ССЧ, рассчитанное в соответствии с Указаниями.

ССЧ в отчете 4-ФСС

В форме 4-ФСС на титульном листе в поле «Среднесписочная численность работников» указывается ССЧ, которую нужно рассчитывать согласно вышеупомянутым Указаниям. Этот показатель отражается за период с начала года, а не на отчетную дату, как это было раньше. При этом поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными/опасными производственными факторами» заполняются исходя из списочной численности на отчетную дату.

Количество застрахованных и ССЧ в отчете РСВ-1

В отчете РСВ-1 на титульном листе есть два поля, касающиеся численности сотрудников:- Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже

Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указанных в разделе №6 (он заполняется на каждого).

- Среднесписочная численность

Здесь указывается ССЧ работников компании или ИП. Расчет производится по общим правилам, в соответствии с Указаниями.

У многих бизнесменов при заполнении отчета появляются вопросы, когда в РСВ-1 количество застрахованных лиц равно «1», а сотрудники появились только в конце года и ССЧ получается чуть больше нуля. Электронная форма отчета, как правило, не позволяет поставить 0 или дробное число в поле ССЧ, если указано наличие застрахованных лиц. Это связано с различием методик расчета численности ПФР и налоговой — налоговую интересует число людей, на которых начислялись взносы. Поэтому просто ставьте в графе «Среднесписочная численность» — «1».

Численность в отчетах в органы статистики

В отчетах по формам П-4, П-5 и других статистических отчетах показатели численности заполняются одинаково, в соответствии с данными Указаниями. Собственно, эти указания и предназначались изначально для заполнения этих форм.

Автор статьи: Наталья Потапкина

Расчет СЧ или ССЧ — не единственное, что нужно для правильной отчетности. С онлайн-сервисом Контур.Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Попробовать бесплатно на 5 дней

Среднесписочная численность работников: инструкция по расчету — Бухонлайн

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

Сведения о среднесписочной численности (в составе расчета по страховым взносам) должны сдавать в налоговую инспекцию все без исключения организации, а также ИП, которые делали выплаты работникам (п. 3 ст. 80 НК РФ). Форма РСВ, в которой есть поле для среднесписочной численности, утверждена приказом ФНС от 15.10.20 № ЕД-7-11/751@. Расчет по страховым взносам сдают не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом. РСВ за 2020 год надо сдать до 1 февраля.

РСВ за 2020 год надо сдать до 1 февраля.

Заполнить, проверить и сдать РСВ по действующим правилам ]]>

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

«Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Бесплатно заполнить и сдать новую форму 4‑ФСС через интернет ]]>

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

|

Вопрос |

Норма НК РФ |

|---|---|

|

Предоставление льгот |

|

|

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 2 п. 3 ст. 149 НК РФ |

|

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов |

подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ |

|

Применение спецрежимов |

|

|

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. |

14 п. 3 ст. 346.12 НК РФ

14 п. 3 ст. 346.12 НК РФПри заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет ]]>

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 27.11.19 № 711 (далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

1

15

2

14

3(сб.

)

14

4(вс.)

14

5

16

6

17

7

17

8

18

9

20

10(сб.)

20

11(вс.)

20

12

20

13

20

14

18

15

18

16

18

17(сб.

)

18

18(вс.)

18

19

17

20

17

21

16

22

16

23

16

24(сб.)

16

25(вс.)

16

26

16

27

15

28

17

29

17

30

18

31(сб.

)

18

Итого:

530

Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Ведите табель учета рабочего времени и готовьте всю кадровую отчетность в сервисе «Контур.Персонал» ]]>

Пример 2

Компания начала работать 28-го марта 2016 года.

Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

28

10

29

10

30

15

31

18

Итого

53

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Пример 3

Все сотрудники организации заняты полный рабочий день. В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека.

Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2015 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2015 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года.

Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Пример 5

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

Расчет среднесписочной численности при неполном рабочем времени

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

В итоге получится количество человеко-дней за данный месяц.

Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

|

Продолжительность рабочей недели |

Продолжительность рабочего дня |

|

|

5-ти дневная рабочая неделя |

6-ти дневная рабочая неделя |

|

|

40 часов |

8 часов |

6,67 часов |

|

36 часов |

7,2 часа |

6 часов |

|

24 часа |

4,8 часа |

4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

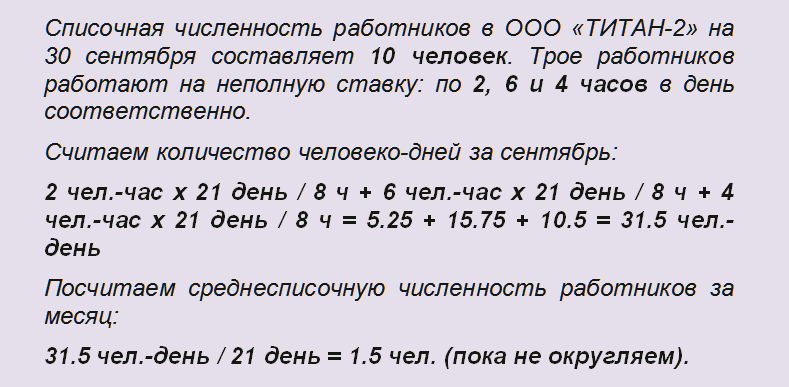

Пример 6

Компания работает по графику пятидневной рабочей недели. Согласно штатному расписанию сотрудник Иванов трудится по 4 часа в день, сотрудник Петров — по 3,2 часа в день.

В марте 2016 года Иванов и Петров отработали 21 день.

Количество человеко-часов в марте равно 151,2 (4 часа × 21 день) + (3,2 часа × 21 день)). Количество человеко-дней в марте равно 18,9 (151,2: 8).

Исходя из того, что в марте 2016 года 21 рабочий день, среднесписочная численность не полностью занятых сотрудников за март равна 0,9 (18,9: 21 день), после округления принимает значение 1.

Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Пример 7

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

|

Месяц |

Среднесписочная численность работников на полной ставке |

Среднесписочная численность работников на 0,5 ставки |

|---|---|---|

|

январь |

10 |

5 |

|

февраль |

10 |

5 |

|

март |

15 |

4 |

|

апрель |

10 |

4 |

|

март |

9 |

3 |

|

июнь |

15 |

3 |

|

июль |

16 |

3 |

|

август |

14 |

3 |

|

сентябрь |

14 |

2 |

|

октябрь |

14 |

3 |

|

ноябрь |

13 |

3 |

|

декабрь |

15 |

4 |

|

Итого: |

155 |

42 |

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников Попробовать бесплатно ]]>

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Среднесписочная численность работников — Институт Профессионального Кадровика

Текучка кадров есть даже в очень стабильных компаниях: работники устраиваются в штат, переводятся, увольняются. На разных отрезках времени в организации трудится разное число людей. Но кадровикам надо знать и среднесписочную численность сотрудников. Как ее считать и в каких случаях применять — разбираем в материале.

Среднесписочная численность работников — основные сведения

Бывают периоды, когда на предприятие приходит много сотрудников, и численность штата заметно увеличивается. Случается наоборот — за короткое время увольняется сразу несколько человек, и коллектив «сжимается». Чтобы определить, сколько человек работало в компании за фиксированный отрезок времени с учетом текучки, используют среднесписочную численность (ССЧ). Проще говоря, это среднее число работников за год, квартал или месяц.

Проще говоря, это среднее число работников за год, квартал или месяц.

Зачем вычислять? Сфер применения показателя множество:

- Для определения возможности получить налоговые льготы. Их получают компании, где, согласно ССЧ, больше 50% сотрудников имеют инвалидность.

- Для выбора способа налоговой отчетности. Например, предприятия, где среднесписочная численность работников за год меньше 100 человек, могут при желании сдавать бумажные отчеты. Остальные отчитываются строго электронно.

- Для получения оснований применения ЕНВД и УСН.

Это все касается бухгалтерии, скажут некоторые. При чем здесь кадровики? Вам расчет среднесписочной численности тоже нужен, чтобы:

Определить, в какой форме сдавать кадровые отчеты. Бумажные версии принимают только от компаний, где ССЧ меньше 25 (то есть максимум — 24 человека), остальные должны отчитываться электронно.

Понять, к какой категории относится организация: микропредприятие (ССЧ не больше 15), малое предприятие (ССЧ от 16 до 100 человек), среднее предприятие (ССЧ от 101 до 250 работников). Эта классификация важна, например, при планировании госпроверок — малые предприятия от планового контроля освобождены.

Эта классификация важна, например, при планировании госпроверок — малые предприятия от планового контроля освобождены.

Обратите внимание!

Если сдадите бумажный отчет, а ССЧ выше допустимой, это признают ошибкой в отчетности. И назначат штраф. Больше информации об отчетах в ПФР — в этой статье. |

Кроме того, сведения о среднесписочной численности надо предоставлять в налоговую службу. Это требование статьи 80 НК РФ (пункт 3).

Отчет о среднесписочной численности — сроки и форма

Согласно Налоговому кодексу, ежегодный отчет о ССЧ надо сдать до 20 января года, который следует за отчетным. Если крайняя дата выпадает на выходной, срабатывает принцип переноса вперед — на ближайший рабочий день.

Данные за 2019 год можно было подавать до 20 января 2020-го — это понедельник.

Отчитываются юридические лица и ИП, у которых есть наемные работники по трудовым договорам. Форма подачи сведений о среднесписочной численности работников — КНД 1110018. Она утверждена Приказом ФНС №ММ-3-25/174@ от 29.03.2007. Рекомендации по заполнению содержатся в Письме №ЧД-6-25/353@. В бланк вносятся реквизиты компании и итоговое значение ССЧ. Промежуточные расчеты показывать не надо.

Форма подачи сведений о среднесписочной численности работников — КНД 1110018. Она утверждена Приказом ФНС №ММ-3-25/174@ от 29.03.2007. Рекомендации по заполнению содержатся в Письме №ЧД-6-25/353@. В бланк вносятся реквизиты компании и итоговое значение ССЧ. Промежуточные расчеты показывать не надо.

Важно!

Оформление Юрлица обязаны отчитываться, даже если у них не было «движений» по штату, и ССЧ с прошлого года не менялось. А вот индпредприниматели, у которых за отчетный год никто не трудоустроился и не уволился, могут отчет не сдавать. |

Внеочередная отчетность

Есть случаи, когда юридические лица должны подать данные по форме КНД 1110018 внепланово. Это надо сделать не позже 20 числа месяца, следующего за тем, в котором произошло:

- Открытие компании.

- Реорганизация предприятия.

На ИП это требование не распространяется, они отчитываются раз в год.

Как рассчитать среднесписочную численность

ССЧ рассчитывается по правилам, которые Росстат установил приказом №772 от 22.11.2017. Там есть часть о заполнении формы «Сведений о численности и зарплате» (№П-4).

Несмотря на то, что с 2020-го года меняется порядок заполнения формы П-4 для ФСС, среднесписочная численность считается по прежним правилам. Это следует из приказа №404 от 15.07.2019.

Итак: форму П-4 за 2019 год надо заполнить по-новому, а ССЧ считать, как раньше.

Основой для расчета служит ежедневная списочная численность (СЧ) — количество работников, которые трудоустроены в компании на расчетную дату. Сюда входят все, кто работает по трудовым договорам, включая временных сотрудников и срочников.

СЧ — это списочный показатель, поэтому в него включают не только тех, кто пребывает непосредственно на рабочем месте, а еще и тех, кто значится в штате, но отсутствует из-за временной нетрудоспособности, отпуска или командировки. |

Считать надо даже прогульщиков. Полный список для учета СЧ содержится в пункте 77 приказа №772.

Считать надо даже прогульщиков. Полный список для учета СЧ содержится в пункте 77 приказа №772.Среднесписочная численность работников формула

Согласно пункту 79.7 Приказа №772, для вычисления ССЧ за год надо суммировать показатели всех месяцев и разделить на 12. Формула простая:

ССЧ = (ССЧм1 + ССЧм2 + … + ССЧм12) / 12

Где:

ССЧм1…ССЧм12 — среднесписочные показатели за каждый календарный месяц.

Правило для вновь созданных компаний

Даже если предприятие открылось не в январе, и за отчетный год проработало не все месяцы, сумму ССЧ надо делить на 12. Разделите на фактическое число месяцев работы — получите неверный годовой показатель. |

ССЧ за месяц считается на основе СЧ по формуле:

ССЧм = (СЧ1 + … + СЧ31) / Чд

Где:

СЧ — дневная списочная численность. В расчет идут показатели всех дней месяца, с первого по последний. Данные выходных приравниваются к данным предыдущего буднего дня.

Данные выходных приравниваются к данным предыдущего буднего дня.

Чд — число дней расчетного месяца по календарю.

Таким образом, в делимом может быть разное число слагаемых — в зависимости от продолжительности месяца. Делитель тоже зависит от календаря.

Категории работников, не учитываемые в ССЧ

Перед тем, как посчитать среднесписочную численность, из списка надо исключить сотрудников, обозначенных в пунктах 78 и 79.1 приказа №772. В их числе:

- Исполнители по ГПД.

- Работники, которых перевели на другое предприятие без сохранения з/п.

- Сотрудники, которые направлены работать за рубеж.

- Внешние совместители.

- Учащиеся с отрывом от производства.

- Женщины, находящиеся в отпуске по БиР или уходу за ребенком (исключение — те, кто остался на частичной занятости или работает на дому с сохранением пособия).

Пример расчета среднесписочной численности

Рассмотрим применение формулы и принципов подсчета ССЧ на примере предприятия, где происходят обычные кадровые события.

По состоянию на 31 декабря 2018 года в ООО «Восток» числилось 24 человека. За январь 2019-го произошли следующие «перестановки»:

С 11 числа оформилась в отпуск по БиР бухгалтер Девяткина.

С 21-го на ее место временно взяли Тройкину.

С 11 по 18 не выходил на работу снабженец Плюшкин, он был в отпуске.

21-го в компанию пришли два практиканта: Молодцов и Желторотов. Трудовые договоры с ними не оформлялись.

25-го получил расчет завгар Баранкин.

28-го приступил к постоянной работе с 3-месячным испытательным сроком механик Гайкин.

Рассчитаем ССЧ за январь. Для начала отметим основные моменты:

- С 1 по 8 января — выходные дни. Поэтому списочная численность для этих дат такая же, как 31 декабря. То есть 24 человека.

- Практиканты не участвуют в этой статистике вообще — с ними нет трудовых договоров.

- Отпускник Плюшкин, несмотря на недельное отсутствие, учитывается во все дни.

- Остальные из перечисленных включаются только в определенные периоды.

- Девяткина — с 1 по 10.

- Тройкина — с 21 по 31.

- Баранкин — с 1 по 25.

- Гайкин — с 28 по 31, несмотря на наличие испытательного срока.

Первым делом «раскидаем» по дням списочную численность.

Дата | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

СЧ | 24 | 24 | 24 | 24 | 24 | 24 | 24 | 24 |

Дата | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

СЧ | 24 | 24 | 23 | 23 | 23 | 23 | 23 | 23 |

Дата | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 |

СЧ | 23 | 23 | 23 | 23 | 24 | 24 | 24 | 24 |

Дата | 25 | 26 | 27 | 28 | 29 | 30 | 31 | |

СЧ | 24 | 23 | 23 | 24 | 24 | 24 | 24 |

Итого за 31 день января: 732

ССЧянварь = 732/31 = 23,6

Если искомое значение — месячный показатель, то округляем до 24. Если же значение будет участвовать в дальнейшем расчете годового показателя, оставляем как есть. По аналогичному принципу следует рассчитать ССЧ для всех месяцев, сложить и разделить на 12. Результат округлить по правилам математики.

Если же значение будет участвовать в дальнейшем расчете годового показателя, оставляем как есть. По аналогичному принципу следует рассчитать ССЧ для всех месяцев, сложить и разделить на 12. Результат округлить по правилам математики.

Расчет среднесписочной численности работников — краткие итоги

ССЧ — важный статистический показатель компании, который влияет на выбор способа подачи кадровых и бухгалтерских отчетов. Кроме того, следует регулярно передавать данные о среднесписочной численности в налоговую. Код отчетности — 1110018.

Пошаговый алгоритм расчета годового показателя выглядит так:

- Выписать СЧ работников за каждый день.

- Исключить тех, кто по закону не учитывается в ССЧ.

- Рассчитать ССЧ для каждого месяца. Сложить месячные показатели, результат разделить на 12.

Округляется только конечный результат, по правилам математики.

Среднесписочная численность (ссч) — расчет, создание и отправка отчета.

Наверняка, многие недавно образовавшиеся субъекты хозяйствования при подготовке к сдаче отчётности, начинают интересоваться, как рассчитать среднесписочную численность или как определить численность работников.

Списочная численность (ссч) – это полный состав сотрудников организации или ИП за определённый период. Используя ведомости о точном количестве работников, можно вывести их среднесписочную численность.

Как вывести среднесписочную численность?

Для расчёта среднесписочной численности не требуется тяжёлых вычислений. Точное число работников за каждый день месяца можно установить, просмотрев табель учёта использования рабочего времени.

Последовательность расчёта ССЧ за один месяц:

- просчитываем численность работников за каждый день месяца, не забываем о включении выходных и нерабочих дней;

- выводим суммарную величину и разделяем её на общее число дней в месяце.

Похожим методом рассчитывается ССЧ за неполный месяц. Единственным отличием является то, что численность работников считается только за дни неполного месяца, а вот выведенная величина средней численности должна делиться на общее число дней в отчётном месяце.

Рассчитывая среднесписочную численность работников за год, необходимо вывести помесячную ССЧР, просуммировать полученные цифры за все месяцы, и далее поделить полученную на количество месяцев в году.

Определённые категории наёмных работников не могут быть включены в списочную численность субъекта хозяйствования, например, выполняющие работу по гражданско-правовому договору.

Некоторые наёмные работники подлежат подсчёту при выводе списочной численности предприятия за определённый период, но, при этом, не могут быть включены в среднюю СЧР. К ним относятся сотрудницы, находящиеся в дородовом и декретном отпусках, а также усыновители, ушедшие в отпуск в связи с усыновлением ребенка.

– Возникли проблемы с расчётом ССЧР?

– Обращайтесь за помощью в интернет-бухгалтерию «Энтерфин», мы окажем любую бухгалтерскую и консультационную поддержку!

Создание “нулевой” ССЧ – БЕСПЛАТНО!

Как рассчитать среднесписочную численность работников 2019

При применении некоторых режимов налогообложения предприниматели и организации сталкиваются с необходимостью учета численности работников. Очень часто для оформления некоторых документов, заполнения отдельных их полей, а также при вычислении права на льготы приходится иметь дело с показателем среднесписочной численности сотрудников. Тут у начинающих бухгалтеров или предпринимателей возникают определенные трудности, так как расчеты производятся по разным формулам для отдельных случаев. Наиболее распространенный вопрос — как рассчитать среднесписочную численность работников?

Очень часто для оформления некоторых документов, заполнения отдельных их полей, а также при вычислении права на льготы приходится иметь дело с показателем среднесписочной численности сотрудников. Тут у начинающих бухгалтеров или предпринимателей возникают определенные трудности, так как расчеты производятся по разным формулам для отдельных случаев. Наиболее распространенный вопрос — как рассчитать среднесписочную численность работников?

Перед тем как рассчитать среднесписочную численность работников за год, необходимо произвести расчет за меньший отрезок времени – месяц, по всем указанным категориям по отдельности, а затем учитывать суммарные показатели для определения численности за большой период.

Для того чтобы посчитать данные за месяц, необходимо суммировать списочную численность на каждый календарный день и разделить их на количество дней в месяце.

Чтобы расчет был более понятен, рассмотрим пример расчета за март (в котором 31 день):

На начало месяца в организации трудилось 30 сотрудников на полном рабочем дне.

15 марта два сотрудника уволились. Также в организации трудились 3 человека на неполном рабочем дне (4 часа в день).

Шаг 1 — считаем численность сотрудников на полном рабочем дне

Исходя из наших условий, получается, что 28 сотрудников отработали у нас все рабочие дни, а 2 сотрудника работали всего 15 дней.

Формула проста:

- Общая сумма всех показателей списочной численности на каждый день месяца / Количество календарных дней в месяце

Применим формулу и получим следующий расчет:

- (28*31 + 2*15) / 31 = 28,96

Это и есть среднесписочная численность сотрудников с полной занятостью.

Шаг 2 — подсчет сотрудников с неполной занятостью

Определимся с формулой:

- Общая сумма часов, отработанных такими сотрудникам / Продолжительность рабочего дня на предприятии / Количество рабочих дней в месяце

То есть среднесписочная численность равна сумме полностью отработанных дней такими работниками.

Предположим что в марте было 22 рабочих дня, где наши 3 сотрудника работали по 4 часа. Рабочий день в компании восьмичасовой. Применим формулу:

Что получается верно, если учесть, что наших сотрудников трое, а работают они половину рабочего дня.

Шаг 3 — суммируем показатели и округляем

В итоге производим суммирование показателей из шага 1 и 2:

А после производим округление:

Стоит заметить, что округление среднесписочной численности производится до целого числа по арифметическим правилам. Также важно производить округление именно на последнем этапе. В противном случае мы можем получить искаженные данные.

Например, если бы мы получили значения 28,5 и 1,5, то, округляя их до и после, мы бы получили разные показатели — 29 и 30.

Формула среднесписочной численности за год и квартал

Формула расчета за квартал:

- (Среднесписочная численность 1 месяца + Среднесписочная численность 2 месяца + Среднесписочная численность 3 месяца ) / 3

Формула расчета за год:

- (Среднесписочная численность 1 месяца + Среднесписочная численность 2 месяца + … + Среднесписочная численность 12 месяца ) / 12

Подробную инструкцию о расчете смотрите в видео:

Когда необходим данный показательРасчетом указанного выше показателя занимаются, когда необходимо определить, имеет ли предприятие шанс перехода на УСН или ЕНВД. Ведь одним из условий данного перехода является именно численность занятых сотрудников. Также подсчет необходимо производить, если предприятие решило оспорить утерю права на указанные выше режимы налогообложения.

Многие отчетные формы как в налоговые органы, так и в социальные фонды требуют заполнения поля о среднесписочной численности.

Такие сведения также подаются в ИФНС ежегодно до 20 января. Причем надо учесть, что при несвоевременной подаче как на руководящее предприятием лицо, так и на лицо ответственное накладываются штрафы.

Расчет среднесписочной численности работников также надо производить для исчисления налога на прибыль, для расчета ЕНВД.

Отдельной необходимостью можно назвать подачу отчетных документов для статистического учета, к которому обязываются предприятия, подающие отчетность в ФНС.

Перед тем как рассчитать среднесписочную численность за год, придется рассчитывать эту численность за период в месяц. Очень важно понимать, какие работники подлежат включению в расчет, а какие — нет. Например, не подлежат учету те физические лица, которые заняты на основании гражданско-правового договора.

В целом, для расчета вам потребуются такие показатели:

- Списочная численность работников, имеющих полную занятость. Считают сотрудников, с которыми заключаются трудовые договоры. К расчету подключают тех, кто отсутствовал из-за болезни или отпуска.

- Количество совместителей внешнего формата. То есть таких, которые состоят в списке другого предприятия, но выполняют работу на платной основе в этом.

- Численность работников, находящихся в отпусках по беременности, родам, а также связанных с уходом за детьми.

- Количество сотрудников, которые взяли себе неоплачиваемый учебный отпуск.

- Количество работников, которые не являются полностью занятыми по соглашению с работодателем.

Итак, для того чтобы рассчитать среднесписочную численность работников, необходимо вести ежедневный учет сотрудников с полной и неполной занятостью, чтобы при возникновении необходимости иметь данные для использования в формулах расчета. Так как данные показатели используются довольно часто и в бухгалтерском, и в налоговом учете, необходимы знания бухгалтера в данной сфере.

Как в форме 910.00 рассчитать среднесписочную численность, если форма представляется не за полный период?

- Регламентированный отчет форма 910.00

Вопрос

В Правилах по заполнению формы 910.00 установлено, что в строке 910.00.003 указывается среднесписочная численность работников за налоговый период, которая определяется по формуле: (А+В+С+D+Е+F)/6 месяцев, где А, В, С, D, Е и F – количество работников за каждый месяц налогового периода.

При этом в указанной в Правилах формуле установлено, что числитель равен цифре «6» и ничего не оговорено для случаев, когда налогоплательщик осуществлял деятельность не полный налоговый период.

Означает ли это, что при регистрации или ликвидации налогоплательщика в течение налогового периода, не учитывается реальное количество месяцев работы, а делится согласно формулы на 6 месяцев?

Вопрос 1: ИП зарегистрировался 01 апреля, количество работников 10 человек. Как правильно рассчитать среднесписочную численность:

- (0чел+0чел+0чел+10чел+10чел+10чел)/6 = 5 человек или

- (10чел+10чел+10чел)/3мес = 10 человек?

Вопрос 2: Если налогоплательщик был зарегистрирован, но осуществлял деятельность не весь налоговый период, при расчете среднесписочной численности надо ли учитывать все месяцы периода?

Например: январь – февраль деятельность не осуществлялась начисления по зп не производились (сотрудники в отпуске без содержания), с численность март – июнь 3 человека.

Как правильно рассчитать строку 910.00.003:

- (0чел+0чел+3чел+3чел+3чел+3чел)/6 = 2 человека или

- (3чел+3чел+3чел+3чел)/4мес = 3 человека?

Ответ

Тенгебаев А.М. 07.09.2018, 12:11В соответствии с пунктом 25 статьи 1 Кодекса РК «О налогах и других обязательных платежах в бюджет» (далее — Налоговый кодекс), работник — физическое лицо, состоящее в трудовых отношениях с работодателем и непосредственно выполняющее работу по трудовому договору (контракту).

Правилами расчета среднегодовой численности работников и среднегодового дохода субъектов предпринимательства, утвержденными ППРК от 30 декабря 2015 г. № 1128 установлено, что среднегодовая численность работников субъектов предпринимательства рассчитывается как сумма количества работников за календарный год, поделенная на двенадцать (с 1 января по 31 декабря).

Приказом Председателя Агентства РК по статистике от 29 декабря 2001 г. № 67-с «Об утверждении Инструкции по составлению статистической отчетности по численности и заработной плате наемных работников» установлено, что списочная численность работников в среднем за квартал определяется путем суммирования списочной численности работников в среднем за все месяцы работы организации в квартале и деления полученной суммы на три.

Организация начала работать в марте текущего года. Списочная численность работников в среднем за март составляла 27 человек. Следовательно, численность работников в среднем за 1 квартал для этой организации составила 9 человек (27:3).

С учетом вышеизложенного, среднесписочная численность работников субъектов предпринимательства рассчитывается как сумма количества работников за налоговый период, поделенная на шесть.

Источник: Блог-платформа государственных органов Республики Казахстан

Как рассчитать заработную плату сотрудников | Малый бизнес

Автор Chron Contributor Обновлено 2 июля 2020 г.

Сотрудники должны получать оплату за свою работу, и работодатель несет ответственность за обеспечение этого. Вы можете вести расчет заработной платы сотрудников по-разному, например вручную, с помощью собственной компьютеризированной системы или передать ее на аутсорсинг в службу расчета заработной платы. Каждая система требует разных задач. Например, расчет заработной платы вручную не требует прямого депозита, но внутренняя компьютеризированная система имеет такую возможность.

Независимо от используемой системы, при расчете заработной платы сотрудников применяются некоторые общие принципы.

Расчет заработной платы для почасовых работников

Как правило, почасовые работники получают зарплату на основе данных их табелей учета рабочего времени, которые включают количество отработанных часов каждую неделю. Оплачивайте часы в соответствии с частотой оплаты. Предположим, сотрудник зарабатывает $ 11 в час с оплатой раз в две недели. Его табель учета рабочего времени за две недели подряд отражает 40 отработанных часов.

Его табель учета рабочего времени за две недели подряд отражает 40 отработанных часов.

Обычный расчет: 40 часов x 2 недели = 80 часов x $ 11 / час = 880 долларов США (обычная оплата брутто).

Оплата сверхурочных, если применимо, за часы, отработанные более 40 часов в рабочую неделю. Оплачивайте сверхурочную работу в размере, превышающем обычную ставку заработной платы рабочего в 1,5 раза. Предположим, что в табеле рабочего времени сотрудника за две недели указано, что каждую неделю он отработал 50 часов. Платите 80 часов по обычной ставке. Затем произведите расчет сверхурочных: 10 часов x 2 недели = 20 часов x 16,50 долларов США ( 11 долларов США x 1,5) = 330 долларов США (брутто).

Расчет заработной платы для наемных работников

Министерство труда США (DOL) отмечает, что наемным работникам обычно выплачивается фиксированная заработная плата в каждый платежный период. Более того, большинство наемных рабочих не имеют права на сверхурочную работу. Примечательно, что у DOL есть особые критерии в отношении сверхурочной работы для наемных сотрудников, поэтому проконсультируйтесь с советом по труду вашего штата, чтобы узнать, какие наемные работники освобождены от законов о защите сверхурочной работы. Если наемный работник не освобожден от уплаты налогов, платите ему сверхурочную работу, если она работает.

Более того, большинство наемных рабочих не имеют права на сверхурочную работу. Примечательно, что у DOL есть особые критерии в отношении сверхурочной работы для наемных сотрудников, поэтому проконсультируйтесь с советом по труду вашего штата, чтобы узнать, какие наемные работники освобождены от законов о защите сверхурочной работы. Если наемный работник не освобожден от уплаты налогов, платите ему сверхурочную работу, если она работает.

Для определения заработной платы работника за период оплаты разделите годовую заработную плату на общие годовые периоды оплаты. Например, предположим, что она зарабатывает 64 000 долларов, выплачиваемых раз в полгода.

Расчет: 64000 долларов /24 полумесячных периода оплаты = 2666,67 долларов (полумесячная заработная плата).

Вычесть установленные законом вычеты

Вычесть установленные законом вычеты из валового дохода. Сюда входят налоги на заработную плату, такие как федеральный подоходный налог, налог на социальное обеспечение и налог на медицинское обслуживание. Если государство взимает подоходный налог, удерживайте и его. Вы можете использовать программное обеспечение для расчета заработной платы для расчета налога или сделать это вручную.

Если вы сделаете последнее, обратитесь к циркуляру Е налоговой службы (налоговое руководство работодателя) для соответствующего налогового года и используйте форму W-4 сотрудника для определения суммы федерального подоходного налога, которая зависит от сотрудника.Точно так же подоходный налог штата (если применимо) зависит от формы подоходного налога штата и таблиц подоходного налога штата.

Рассчитайте налог на Medicare в размере 1,45 процента от всей валовой прибыли. Установите налог на социальное обеспечение в размере 6,2 процента от валового дохода до тех пор, пока работник не достигнет годового предела заработной платы.

Вычесть добровольные вычеты

Добровольные вычеты включают плату за парковку; медицинское, стоматологическое страхование, страхование жизни и инвалидности; и пенсионные пособия. Сумма зависит от типа удержания и плана компании.Возможно, вам также придется вычесть установленные законом отчисления, такие как алименты и прибавки к заработной плате. Инструкции по вычету см. В документации на гарнир. Примечательно, что работодатель не может удержать более 25 процентов располагаемой компенсации за украшения.

Вычеты должны быть депонированы на счета соответствующих государственных учреждений и переведены администраторам пособий. В Соединенных Штатах работодатели должны депонировать удержанные налоги на счета в IRS и налоговом агентстве своего штата.Вычеты передаются администраторам льгот в отдельном процессе.

В особых случаях, таких как удержания алиментов или выплаты компенсации из заработной платы, ваш бизнес будет проинформирован о процессе подачи этих выплат агентством, ответственным за их сбор, например, местным шерифом (для большинства случаев увеличения заработной платы) или Департамент защиты детей (для выплаты алиментов).

Выдача чеков или прямой депозит

Заработная плата сотрудников выплачивается посредством бумажного чека или прямого депозита.Выпустить бумажные чеки, как правило, несложно, хотя важно обеспечить точность информации на чеке. Другой вариант — прямой депозит: вы можете предоставить сотрудникам форму, в которой они предоставляют информацию о банковском счете. Ваш обработчик заработной платы или ваш банк могут облегчить прямые переводы с вашего счета заработной платы на личные счета сотрудников.

Как рассчитать размер заработной платы? | Small Business

Расчет заработной платы ваших сотрудников — относительно простая задача.Вы определяете валовую заработную плату каждого сотрудника, вычитаете федеральные вычеты и вычеты штата, чтобы получить чистую заработную плату. Вы можете произвести расчеты вручную или использовать программу расчета заработной платы. Если вы не хотите самостоятельно составлять платежную ведомость, профессиональная служба расчета заработной платы сделает эту работу за вас. Однако, независимо от того, кто составляет платежную ведомость, налоговая служба (IRS) возложит на вас ответственность за любые ошибки.

Определите обычную и сверхурочную работу каждого сотрудника. Сотрудникам, которые работают 40 часов в неделю или меньше, выплачивается обычная почасовая оплата.Все, что превышает 40 часов, оплачивается по их полуторной ставке. Например, один из ваших сотрудников работал 40 часов по 10 долларов в час. Вычислите ее обычную зарплату, умножив 40 часов на 10 долларов, или 400 долларов.

Рассчитайте оплату сверхурочной работы вашего сотрудника. Его сверхурочная ставка — это обычная ставка плюс дополнительная половина этой ставки, которая составляет 10 долларов, разделенных на половину, или 5 долларов. Его сверхурочная работа составляет 10 долларов плюс 5 долларов, или 15 долларов. Он работал сверхурочно пять часов. Рассчитайте его сверхурочную оплату, умножив 5 часов (45 часов минус 40 часов) на 15 долларов, или 75 долларов.Добавьте 400 долларов плюс 75 долларов, чтобы получить его зарплату брутто в 475 долларов.

Используйте форму W-4 вашего сотрудника, чтобы указать, на скольких иждивенцев они претендуют для целей федерального удержания. Чтобы узнать точную сумму удержания, вам понадобится публикация 15 IRS, циркуляр E, Руководство работодателя по налогам. Во-первых, найдите таблицу удержания, которая соответствует статусу подачи документов и частоте выплат вашего сотрудника. Затем найдите валовую заработную плату вашего сотрудника в левом столбце. Теперь посмотрите вверху страницы и найдите количество иждивенцев, на которые претендует ваш сотрудник.Двигайтесь вниз по столбцу суммы, пока не дойдете до строки заработной платы брутто сотрудника. Это сумма, которую вы должны удержать для выплаты заработной платы своему сотруднику.

Определите, должны ли вы удерживать подоходный налог штата из заработной платы ваших сотрудников. Используйте информацию, доступную на веб-сайте налогового управления вашего штата, для расчета суммы удержания. В большинстве штатов есть собственная версия W-4 для определения количества иждивенцев, на которых претендует сотрудник. После расчета правильной суммы вычтите ее из валовой заработной платы вашего сотрудника.Удержанные вами деньги должны быть выплачены налоговому агентству вашего штата в соответствии с законодательством штата.

Рассчитайте удержание вашего сотрудника по социальному обеспечению и программе Medicare в процентах от их заработной платы брутто. В 2013 году ставка удержания социального обеспечения составляет 6,2 процента от заработка до 113 700 долларов. Ставка удержания Medicare составляет 1,45 процента от всех доходов. Например, валовая заработная плата вашего сотрудника составляет 500 долларов. Умножьте 500 долларов на 6,2 процента, чтобы получить ее удерживаемую сумму социального обеспечения в 31 доллар. Умножьте 500 долларов на 1.45 процентов, чтобы получить ее удерживаемую сумму по программе Medicare в размере 7,25 доллара.

Определите чистую заработную плату каждого сотрудника для расчета общей суммы заработной платы. Например, если валовая заработная плата сотрудника составляет 500 долларов, вычтите федеральные удержания в размере 100 долларов, удержания штата в размере 50 долларов, удержания по социальному обеспечению в размере 31 долларов и удержания по программе Medicare в размере 7,25 доллара, чтобы получить ее чистую зарплату в размере 311,75 долларов. После расчета чистой заработной платы для каждого сотрудника сложите валовую заработную плату, индивидуальные удержания и чистую заработную плату для каждого сотрудника, чтобы получить общую рассчитанную сумму заработной платы.

Ссылки

Советы

- Сообщите своим сотрудникам обновленные документы W-4 всякий раз, когда их семейное положение меняется.

Предупреждения

- Если суммы вашей заработной платы неверны, депозит налога на заработную плату, который вы вносите в IRS, может быть неправильным. Перед внесением депозита проверьте данные по заработной плате, чтобы убедиться, что они верны.

Писатель Биография

Карен Роджерс из Санкт-Петербурга, Флорида, освещает финансовые рынки для нескольких онлайн-изданий.Она получила степень бакалавра делового администрирования в Университете Южной Флориды.

Советы по расчету чистой заработной платы для сотрудников

Одна из самых важных задач в бизнесе с сотрудниками — следить за тем, чтобы заработная плата сотрудников рассчитывалась правильно. Эта ответственность включает удержание правильных сумм налогов и других удержаний. Начните с валовой заработной платы сотрудника (общей заработной платы за период) и проработайте процесс удержания и удержания, чтобы получить чистую заработную плату.

Чистая заработная плата — это сумма заработной платы работника (либо почасовая, либо почасовая) после удержания федерального подоходного налога и налога штата, а также любых дополнительных удержаний из зарплаты. Таким образом, чистая заработная плата — это сумма, фактически полученная работником в свою зарплату.

В этой статье о заработной плате брутто обсуждается разница между заработной платой брутто, налогооблагаемой заработной платой и заработной платой социального страхования.

Как рассчитать чистую зарплату

1. Начните с заработной платы брутто.

Чтобы начать расчет чистой заработной платы, вы должны начать с валовой заработной платы сотрудника.Заработная плата брутто — это сумма, которая причитается работнику за период выплаты заработной платы (еженедельно, раз в две недели, раз в полмесяца или ежемесячно).

Все удержания и удержания основаны на заработной плате брутто. Начинайте каждый расчет с суммы брутто-оплаты. Сумма брутто-оплаты может измениться, если работник имеет налогооблагаемый доход в дополнение к рассчитанной заработной плате, например, компенсации.

Валовая заработная плата для почасовых сотрудников — это почасовая ставка по отработанному времени с надбавками за сверхурочную работу, если применимо.

Сэм проработал 42 часа на этой неделе из 12 долларов в час. Это 40 часов при его обычном ритме и 2 часа при его обычном темпе. 40 х 12 долларов = 480 долларов. 2 х 18 долларов = 36 долларов. Общая заработная плата брутто = 480 долларов + 36 долларов = 516 долларов.

Валовая заработная плата наемных сотрудников — это их годовая заработная плата, деленная на количество периодов оплаты труда в году. Некоторые освобожденные от налогообложения наемные работники могут иметь право на сверхурочную работу, если их уровень оплаты труда ниже 684 долларов в неделю. Взаимодействие с другими людьми

Карлотта имеет годовой оклад в размере 36 000 долларов, и ей платят раз в две недели (26 дней зарплаты в год).Чтобы получить ее брутто-зарплату за этот период оплаты: 36000 долларов / 26 = 1384,62 доллара.

2. Рассчитайте и вычтите удержанный федеральный подоходный налог.

Федеральный подоходный налог удерживается на основании информации, предоставленной сотрудником в форме W-4. Сотрудники могут подавать новую форму W-4 в любое время и столько раз, сколько захотят, но только один раз за период оплаты. Эта форма изменилась с 1 января 2020 года, поэтому любые новые сотрудники или сотрудники, меняющие размер удержания после этой даты, должны использовать новую форму.Взаимодействие с другими людьми

Эта форма сложная, в ней больше шагов, чем в старой. В этой статье, посвященной информации для формы W-4 для работодателей, есть советы по использованию этой формы для расчета удерживаемого подоходного налога с работника. В Руководстве по налогам работодателя от IRS есть все таблицы удержания, и вы также можете использовать Публикацию IRS 15-T с подробными инструкциями по процессу.

Для работодателя незаконно помогать сотруднику заполнить форму W-4. Если сотрудник не уверен, направьте его или ее к калькулятору налоговых удержаний IRS.

3. Вычтите любые удержания, удерживаемые штатом или местным налогом.

Удержание штатов немного сложнее, потому что в каждом штате свои правила и формы удержания из заработной платы; в некоторых штатах нет удержания, потому что они не облагают налогом доход. В разных городах тоже есть свои правила. Бюро статистики труда имеет таблицу форм, используемых каждым штатом для расчета удерживаемого подоходного налога штата.

Если сотрудник работает в нескольких штатах или разных населенных пунктах в пределах штата, вам, возможно, придется вычесть подоходный налог штата из нескольких штатов.Если у вас есть сотрудники в нескольких штатах, вы можете обратиться за помощью к службе расчета заработной платы, чтобы попытаться сохранить все эти вычеты.

В некоторых штатах есть соглашения о взаимности, , что означает, что они не облагают налогом доходы за пределами штата. Например, работник, который работает в Айове и является резидентом штата Иллинойс, не должен платить подоходный налог Айовы со своей заработной платы. Проверьте этот список соглашений о взаимности.

4. Удерживать налоги FICA.

Налог FICA представляет собой комбинацию налога OASDI (социальное обеспечение) и налога на бесплатную медицинскую помощь.

Для расчета удержания социального обеспечения вам необходимо определить, какие выплаты и льготы включены в заработную плату социального обеспечения. Формула расчета налога FICA рассчитывается следующим образом: заработная плата брутто умножается на долю налога наемного работника, которая составляет 7,65% (6,2% для социального обеспечения и 1,45% для Medicare).

Валовая заработная плата Сэма в этот период оплаты составляет 516 долларов, поэтому вы должны удержать 39,47 долларов в виде налогов FICA.

Валовая заработная плата Карлотты в этот платежный период составляет 1384,62 доллара, поэтому налог FICA вы должны удержать 105 долларов.92.

Вам нужно будет сделать себе два напоминания в течение года. Каждый расчетный период:

- Убедитесь, что общая валовая заработная плата работника за год не превышает максимальную сумму социального обеспечения за этот год. Когда заработная плата сотрудника превышает этот максимум, вы должны прекратить удерживать социальное обеспечение (6,2%). В части Medicare нет максимума.

- Вы также должны отметить, когда заработная плата сотрудника достигает суммы для дополнительного налога на Medicare . Эта сумма валовой заработной платы зависит от семейного положения работника. На этом этапе вы должны начать удерживать дополнительные 0,9% (в дополнение к 1,45%.

- Работодатель должен уплатить долю налога FICA на всю заработную плату социального обеспечения и заработной платы Medicare (но не дополнительные 0,9% от заработной платы Medicare).

5. Возьмите любые дополнительные добровольные вычеты.

Возможны несколько добровольных вычетов, включая страховые взносы, украшения и благотворительные пожертвования.

Убедитесь, что у вас есть документация в файле расчета заработной платы сотрудника, подтверждающая разрешение на любые удержания. Единственным исключением являются налоги и сборы FICA или другие платежи по решению суда.

| Расчет чистой заработной платы Sam’s | ||

|---|---|---|

| Валовая заработная плата | 516,00 $ | |

| — Федеральный подоходный налог | — 64,78 долл. США | (холост, оплачивается еженедельно, без надбавок) |

| — Налог FICA | — 39 долларов.47 | |

| + Чистая зарплата | = 411,75 долл. США | |

| Расчет чистой заработной платы Карлотты | ||

|---|---|---|

| Валовая заработная плата | $ 1384,62 | |

| — Федеральный подоходный налог | –90,95 долл. США | (женат, получает раз в месяц, без надбавок) |

| — Налог FICA | –105,92 долл. США | |

| = Чистая зарплата | 117 долларов.75 | |

Выписка чека сотрудника

Теперь, когда вы рассчитали валовую заработную плату, удержанные у источника налоги на прибыль и налоги FICA, а также любые другие вычеты, у вас есть чистая сумма заработной платы. Пора выписывать зарплату сотруднику.

Убедитесь, что у вас есть документация в файле расчета заработной платы сотрудника , подтверждающая разрешение на любые удержания. Единственным исключением являются налоги и сборы FICA или другие платежи по решению суда.

Федеральный закон требует, чтобы при каждой зарплате вы должны были предоставлять каждому сотруднику информацию о текущих суммах для всех расчетов.

Как рассчитать ежемесячные расходы на заработную плату для кредитов ГЧП

Обновления за январь 2021 г.

Обратите внимание, что новый раунд займов ГЧП и дополнительной помощи малому бизнесу начался в январе 2021 года. См. Все подробности здесь.

Последнее обновление: 26.01.2021

Программа защиты заработной платы в соответствии с Законом CARES предоставляет средства некоторым малым предприятиям для покрытия расходов на заработную плату и льгот, среди других конкретных расходов.В результате принятия нового законодательства в конце 2020 года второй раунд займов в рамках ГЧП будет доступен до 31 марта 2021 года. И любой бизнес, не получивший заем, первый заем также имеет еще одну возможность подать заявку.

Эти деньги предназначены для того, чтобы помочь владельцам бизнеса продолжать платить своим сотрудникам, но знание того, как правильно рассчитать среднемесячные затраты на заработную плату для PPP — и подсчет сотрудников — имеет важное значение для успешного применения. Вот с чего начать:

Что считается затратами на заработную плату для кредитов ГЧП?

Расходы на заработную плату для кредитов ГЧП включают:

- Любая заработная плата, комиссионные или чаевые — до 100 000 долларов США на сотрудника в годовом исчислении

- Стоимость выплат сотрудникам, включая затраты на групповые выплаты по медицинскому обслуживанию, такие как страховые взносы; выплата любых пенсионных пособий; отпуск, родительский, семейный, медицинский или больничный; пособие при увольнении или увольнении;

- Государственные и местные налоги, начисленные на заработную плату работникам

- Для индивидуального предпринимателя или независимого подрядчика: заработная плата, комиссионные, доход или чистая прибыль от самозанятости, не превышающая 100 000 долларов в год на каждого работника.

Вы клиент OnPay?

Если вы используете OnPay для расчета заработной платы, вы можете быстро получить отчет о средней стоимости внутри нашего приложения. См. Подробные инструкции здесь.

Должен ли я использовать заработную плату брутто или нетто при определении затрат на заработную плату?

Согласно Закону Управление малого бизнеса и Министерство финансов заявили, что расходы на заработную плату основаны на валовой заработной плате и не включают удержания, такие как доля работника и работодателя в соответствии с Федеральным законом о страховых взносах (FICA) и подоходный налог.

Например, сотрудник, который получал 4000 долларов в месяц в виде брутто-заработной платы и имел 500 долларов в виде удержанных федеральных налогов, будет засчитан как 4000 долларов расходов на заработную плату. Сотрудник получил 3500 долларов, а 500 долларов из их заработной платы были выплачены федеральному правительству. Вся эта валовая заработная плата может быть использована при расчете ваших средних затрат. Однако, как работодатель, вы также платите федеральный налог на заработную плату со стороны работодателя для этого сотрудника. Эти дополнительные расходы для вас не были частью их брутто-заработной платы и не включаются в расчет в соответствии с законом.

Какой период времени следует использовать заемщикам для определения количества сотрудников и расходов на заработную плату?

Как правило, заемщики могут рассчитать свои совокупные расходы на заработную плату, используя данные либо за предыдущие 12 месяцев, либо за 2020 или 2019 календарный год. Заемщики могут использовать свое среднее количество сотрудников за те же периоды времени, чтобы определить свое количество сотрудников.

Обратите внимание, что некоторые банки могут иметь более конкретные требования в своих заявках на получение кредита в рамках ГЧП.Кроме того, могут быть некоторые небольшие исключения для сезонных предприятий или предприятий, которые были закрыты на часть 2019 или 2020 года. Проконсультируйтесь с налоговым специалистом, если вы не уверены, какие даты использовать.

Как вы рассчитываете количество сотрудников для займов ГЧП?

В целях определения права на получение ссуды Закон CARES определяет «служащий» как «лиц, работающих на полную, частичную или иную основу».

Таким образом, вам нужно будет рассчитать общее количество сотрудников, включая сотрудников, работающих неполный рабочий день, при определении численности сотрудников для целей определения порога приемлемости.Например, если у вас 200 сотрудников, работающих полный рабочий день, и 50 сотрудников, работающих неполный рабочий день, каждый из которых работает по 10 часов в неделю, SBA считает, что в вашей заявке на получение кредита ГЧП всего 250 сотрудников.

Обратите внимание, что это отличается от того, как SBA будет требовать от вас расчета численности сотрудников для прощения ссуд ГЧП. Здесь вам нужно будет определить количество сотрудников, эквивалентных полной занятости (FTE), которые у вас есть, поэтому подсчет сотрудников, работающих неполный рабочий день, может быть другим. В этой статье мы изложили все детали для расчета вашей численности персонала, а также для соблюдения и документирования деталей, необходимых для вашего заявления о прощении ссуды в рамках ГЧП.

Как мне подать заявку на ссуду ГЧП?

Заявки на ссуды ГЧП закрыты 8 августа 2020 г. Щелкните здесь, чтобы открыть форму заявки, или свяжитесь с кредитором, утвержденным SBA, для получения дополнительной информации. Помните, что обеспечение точного расчета затрат на заработную плату является обязанностью заемщика, поэтому, заполняя форму, вы подтверждаете точность своих расчетов.

Чтобы получить более подробную информацию о Законе CARES и о том, как он помогает малому бизнесу или Программе защиты заработной платы, посетите наш ресурсный центр по COVID-19.