Как рассчитать стоимость чистых активов по балансу: Порядок расчета чистых активов по балансу — формула 2022

Расчет чистых активов унитарного предприятия \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Расчет чистых активов унитарного предприятия

Подборка наиболее важных документов по запросу Расчет чистых активов унитарного предприятия (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Чистые активы:

- Анализ чистых активов

- Отрицательные чистые активы

- Отчет об изменениях капитала чистые активы

- Расчет оценки стоимости чистых активов акционерного общества

- Расчет чистых активов

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Чистые активы унитарных аптечных предприятий

(Орлова О. Е.)

Е.)

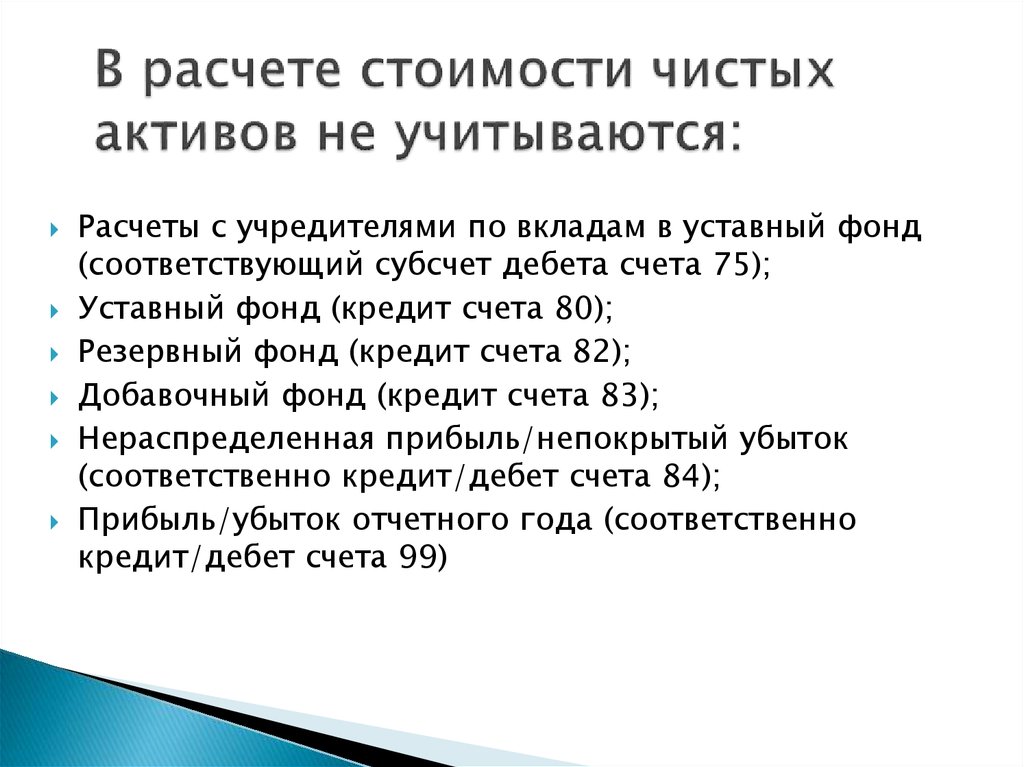

(«Аптека: бухгалтерский учет и налогообложение», 2020, N 9)Чистые активы унитарных предприятий (УП) и хозяйственных обществ рассчитываются в одинаковом порядке, на что указано в п. 1 Порядка определения стоимости чистых активов . Согласно данному Порядку стоимость чистых активов вычисляется как разность между величиной принимаемых к расчету активов и величиной принимаемых к расчету обязательств. Объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не берутся. Принимаемые к расчету активы включают все активы, за исключением дебиторской задолженности по взносам в уставный фонд (капитал). Принимаемые к расчету обязательства включают все обязательства, за исключением доходов будущих периодов, признанных в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Федеральный закон от 21.12.2001 N 178-ФЗ

(ред. от 14.07.2022)

от 14.07.2022)

«О приватизации государственного и муниципального имущества»Балансовая стоимость подлежащих приватизации активов унитарного предприятия определяется как сумма стоимости чистых активов унитарного предприятия, исчисленных по данным промежуточного бухгалтерского баланса, и стоимости земельных участков, определенной в соответствии с пунктом 3 настоящей статьи, за вычетом балансовой стоимости объектов, не подлежащих приватизации в составе имущественного комплекса унитарного предприятия.

Федеральный закон от 01.12.2007 N 317-ФЗ

(ред. от 28.06.2022)

«О Государственной корпорации по атомной энергии «Росатом»6. Передаточный акт должен содержать расчет балансовой стоимости активов федерального государственного унитарного предприятия или федерального государственного учреждения. Расчет балансовой стоимости активов указанного предприятия или учреждения производится на основе данных промежуточного бухгалтерского баланса, подготавливаемого с учетом результатов проведения инвентаризации имущества соответствующего предприятия или учреждения, на день составления акта инвентаризации. Балансовая стоимость активов определяется как сумма стоимости чистых активов соответствующего предприятия или учреждения, исчисленных по данным промежуточного бухгалтерского баланса, и стоимости передаваемых Корпорации земельных участков, определенной в соответствии с пунктом 2 статьи 2 Федерального закона от 25 октября 2001 года N 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации», за вычетом балансовой стоимости объектов, не включенных в передаточный акт.

Балансовая стоимость активов определяется как сумма стоимости чистых активов соответствующего предприятия или учреждения, исчисленных по данным промежуточного бухгалтерского баланса, и стоимости передаваемых Корпорации земельных участков, определенной в соответствии с пунктом 2 статьи 2 Федерального закона от 25 октября 2001 года N 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации», за вычетом балансовой стоимости объектов, не включенных в передаточный акт.

Расчет чистых активов по упрощенной бухгалтерской отчетности \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Расчет чистых активов по упрощенной бухгалтерской отчетности

Подборка наиболее важных документов по запросу Расчет чистых активов по упрощенной бухгалтерской отчетности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Ещё.

..

..

- Чистые активы:

- Анализ чистых активов

- Отрицательные чистые активы

- Отчет об изменениях капитала чистые активы

- Расчет оценки стоимости чистых активов акционерного общества

- Расчет чистых активов

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Научно-практический комментарий к Федеральному закону «Об обществах с ограниченной ответственностью»

(том 2)

(под ред. И.С. Шиткиной)

(«Статут», 2021)Отказ в предоставлении участнику документов будет правомерен, если запрашиваемые документы у общества отсутствуют, а обязанность по их хранению законом не предусмотрена. В одном из дел суды установили, что общество не обязано хранить приобретенные учебные материалы, учебники, книги, как следствие, они не подлежат предоставлению по требованию участника . В другом деле суды встали на сторону общества, отказавшего участнику в предоставлении результатов инвентаризации «безвозвратных отходов», поскольку общество в рамках своей деятельности не вело и не обязано было вести учет таких отходов . При рассмотрении еще одного дела суд посчитал обоснованным отказ общества в предоставлении аудиторского заключения, поскольку участники общества не приняли решения о назначении аудитора и проведении аудиторской проверки . Можно продолжить перечень примеров судебной практики. Правомерен отказ общества в предоставлении документов об оформлении электронной подписи, поскольку таковая у общества отсутствовала . Действующее законодательство не предусматривает представление обществом отчета об изменениях его капитала и расчета чистых активов , а также промежуточной бухгалтерской отчетности . Общество, перешедшее на упрощенную систему налогообложения, не должно составлять и предоставлять участникам оборотно-сальдовые ведомости , а общество, которое, напротив, не применяет систему упрощенного налогообложения, не обязано вести книгу учета доходов и расходов .

В другом деле суды встали на сторону общества, отказавшего участнику в предоставлении результатов инвентаризации «безвозвратных отходов», поскольку общество в рамках своей деятельности не вело и не обязано было вести учет таких отходов . При рассмотрении еще одного дела суд посчитал обоснованным отказ общества в предоставлении аудиторского заключения, поскольку участники общества не приняли решения о назначении аудитора и проведении аудиторской проверки . Можно продолжить перечень примеров судебной практики. Правомерен отказ общества в предоставлении документов об оформлении электронной подписи, поскольку таковая у общества отсутствовала . Действующее законодательство не предусматривает представление обществом отчета об изменениях его капитала и расчета чистых активов , а также промежуточной бухгалтерской отчетности . Общество, перешедшее на упрощенную систему налогообложения, не должно составлять и предоставлять участникам оборотно-сальдовые ведомости , а общество, которое, напротив, не применяет систему упрощенного налогообложения, не обязано вести книгу учета доходов и расходов .

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Концептуальные положения систематизации информации для анализа финансовой устойчивости вуза

(Кривошеев А.В.)

(«Международный бухгалтерский учет», 2021, N 6)Информация о чистых активах вуза формируется исходя из активов и обязательств, принимаемых для расчета, согласно чему сумма активов уменьшается на остаточную стоимость прав пользования активами и стоимость имущества, по которым учреждения не отвечают по своим обязательствам (остаточную стоимость недвижимых объектов и особо ценного движимого имущества, закрепленного за учреждением собственником или приобретенного за его счет). В балансе государственного (муниципального) учреждения (ф. 0503730) не раскрывается стоимость имущества, по которому учреждения не отвечают по своим обязательствам. Соответственно, аналитик вынужден использовать информацию раздела 2 «Недвижимое и особо ценное имущество учреждения» сведений о движении нефинансовых активов учреждения (ф. 0503768) (в составе пояснительной записки (ф. 0503760)), сформированных по кодам финансового обеспечения: 4 «Субсидии на выполнение государственного (муниципального) задания», 5 «Субсидии на иные цели», 6 «Субсидии на цели осуществления капитальных вложений»). Определяя величину чистых активов, обязательства, отраженные в разделе III баланса (ф. 0503730), уменьшаются на сумму по статьям, которые предложено включать в состав собственного капитала вузов, а также на остаточную стоимость права пользования активами. Только путем включения соответствующего показателя в состав утвержденной Минфином России пояснительной записки (ф. 0503760) возможно упростить порядок расчета чистых активов учреждений бюджетной сферы на основе используемого вузом программного комплекса.

0503768) (в составе пояснительной записки (ф. 0503760)), сформированных по кодам финансового обеспечения: 4 «Субсидии на выполнение государственного (муниципального) задания», 5 «Субсидии на иные цели», 6 «Субсидии на цели осуществления капитальных вложений»). Определяя величину чистых активов, обязательства, отраженные в разделе III баланса (ф. 0503730), уменьшаются на сумму по статьям, которые предложено включать в состав собственного капитала вузов, а также на остаточную стоимость права пользования активами. Только путем включения соответствующего показателя в состав утвержденной Минфином России пояснительной записки (ф. 0503760) возможно упростить порядок расчета чистых активов учреждений бюджетной сферы на основе используемого вузом программного комплекса.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Письмо Минфина РФ от 11. 03.2004 N 04-02-05/3/19

03.2004 N 04-02-05/3/19

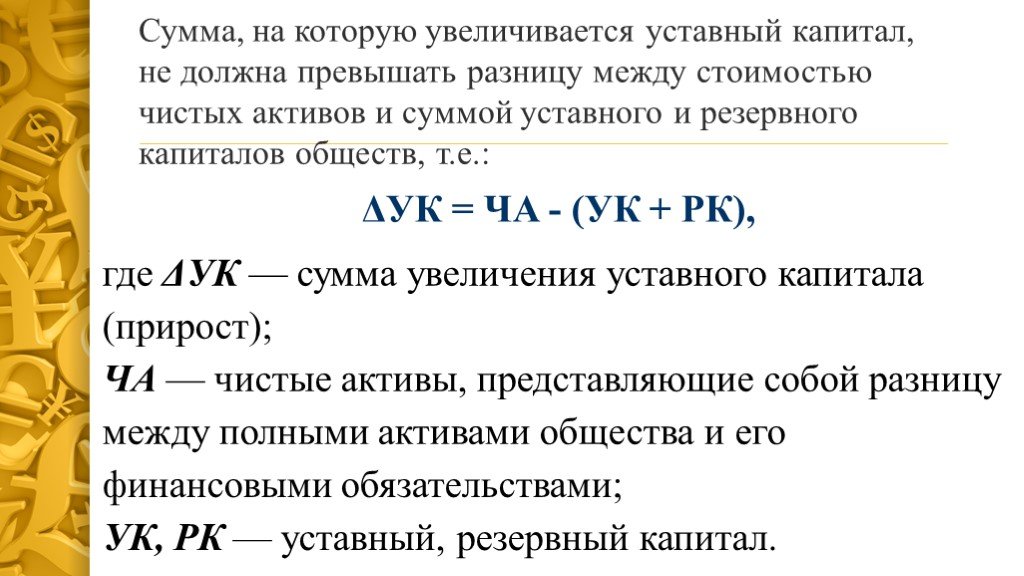

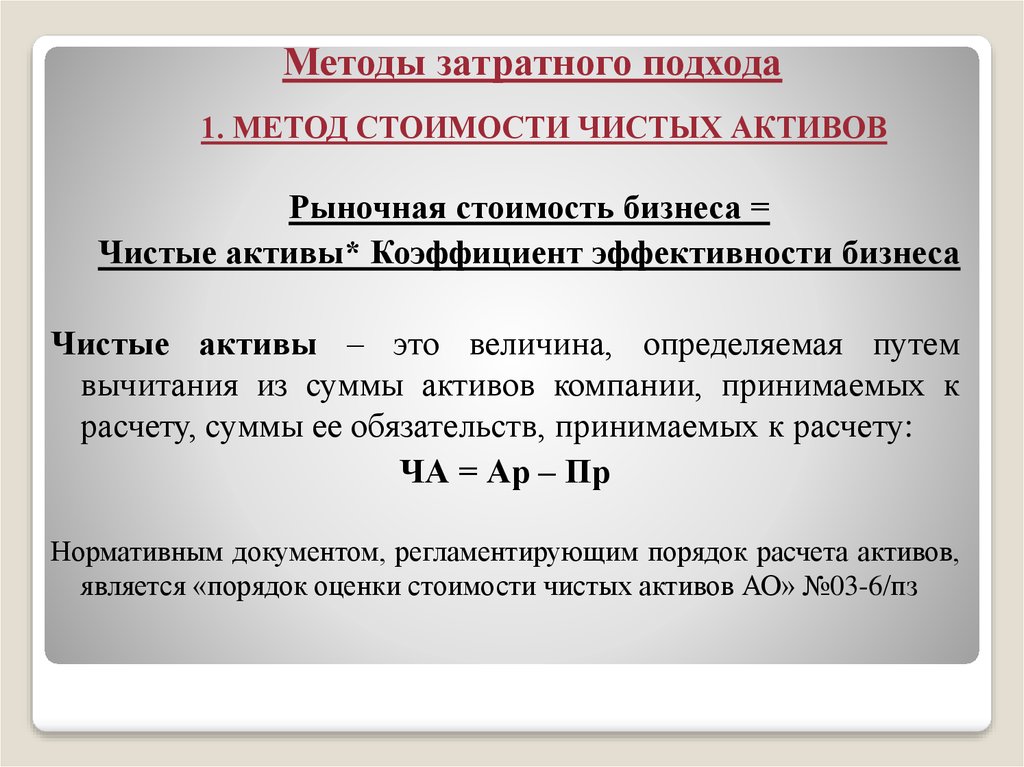

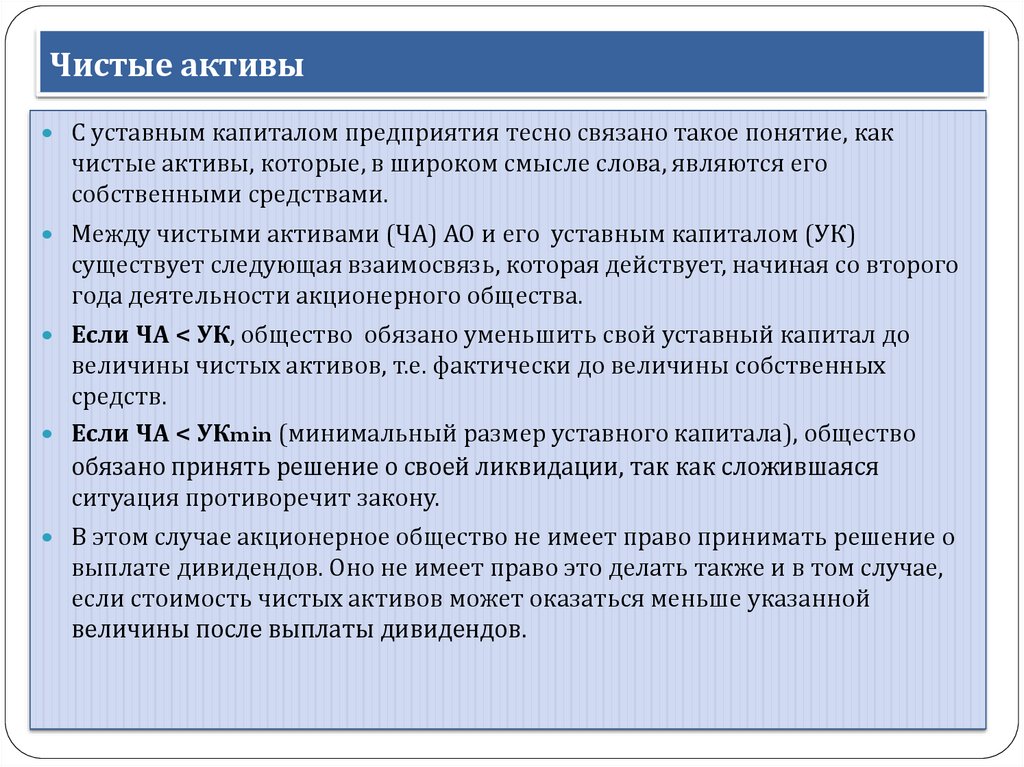

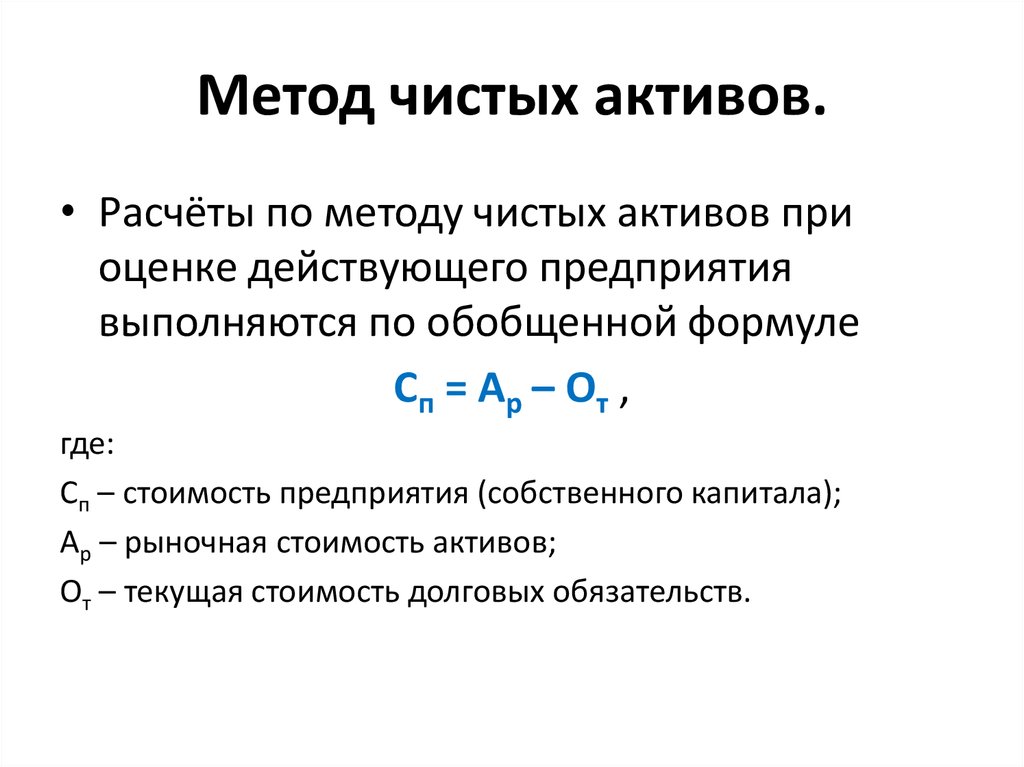

«О порядке расчета чистой прибыли организациями, применяющими упрощенную систему налогообложения»Пунктом 3 статьи 102 Гражданского кодекса Российской Федерации, в частности, установлено, что акционерное общество не вправе объявлять и выплачивать дивиденды, если стоимость чистых активов акционерного общества меньше его уставного капитала и резервного фонда либо станет меньше их размера в результате выплаты дивидендов. Пунктом 3 статьи 35 Федерального закона от 26 декабря 1995 года N 208 «Об акционерных обществах» установлено, что стоимость чистых активов общества оценивается по данным бухгалтерского учета в порядке, устанавливаемом Министерством финансов Российской Федерации и федеральным органом исполнительной власти по рынку ценных бумаг. В соответствии с пунктами 1 и 2 Порядка оценки стоимости чистых активов акционерных обществ, утвержденного Приказом Минфина и ФКЦБ России от 29 января 2003 г. N 10н/03-6/пз, оценка имущества, средств в расчетах и других активов и пассивов акционерного общества производится с учетом требований положений по бухгалтерскому учету и других нормативных правовых актов по бухгалтерскому учету. При этом под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. Для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерской отчетности. Форма указанного расчета приведена в приложении к Порядку оценки стоимости чистых активов акционерных обществ.

При этом под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. Для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерской отчетности. Форма указанного расчета приведена в приложении к Порядку оценки стоимости чистых активов акционерных обществ.

Что такое стоимость чистых активов: определение, формула, примеры

Автор Натали Сидоренко из Snov.io.

Опубликовано: 10 ноября 2021 г.

Содержание

Основные элементы финансовой отчетности

Что такое стоимость чистых активов?

Как рассчитать стоимость чистых активов?

Если вам сложно принимать решения на основе данных, вам необходимо понимать основы финансового учета и знать, как интерпретировать финансовые ключевые показатели эффективности.

В зависимости от типа собственности организации, ниши бизнеса и местного законодательства краткий список имеющейся отчетности должен включать четкие финансовые показатели. Для акционерных обществ одним из наиболее репрезентативных является Стоимость чистых активов, или СЧА .

Прежде чем определить термин, давайте вспомним некоторые основы бухгалтерского учета.

Основные элементы финансовой отчетности

Все имущество и операции компании раскрываются в первичном отчетном документе — отчете баланс . Это обязательный периодический бюллетень как для коммерческих, так и для некоммерческих организаций. Структура баланса определяется местным законодательством и международными стандартами, такими как МСФО (Международные стандарты финансовой отчетности).

Пример бухгалтерского баланса (Источник: CFI )МСФО определяют 5 компонентов структуры отчетности:

- Активы

Это результаты операционной деятельности компании. Активы необходимы для получения дохода и прибыли в будущем. Материальные объекты, деньги на банковских счетах, дебиторская задолженность и деловая репутация являются наиболее репрезентативными примерами активов.

Активы необходимы для получения дохода и прибыли в будущем. Материальные объекты, деньги на банковских счетах, дебиторская задолженность и деловая репутация являются наиболее репрезентативными примерами активов. - Обязательства

Это обязательства, которые компания должна выплатить или передать другим организациям или правительству. Внешний долг, включая проценты, кредиторскую задолженность по облигациям и кредиторскую задолженность, — вот некоторые из обязательств, которые предприятия упоминают в балансе. - Собственный капитал

Это то, что остается от актива после вычета из него всех соответствующих обязательств. Например, если вы купили автомобиль стоимостью долларов США, 50 000 долларов США с кредитом в размере 25 000 долларов (сумма + проценты), стоимость автомобиля составит 25 000 долларов . Эквити — это не то, что рассчитывается раз и навсегда — она оценивается по импульсу.

- Доход

В отчете о прибылях и убытках сообщается о финансовых результатах компании за определенный отчетный период со знаком плюс или минус. Последний называется потерь . - Расходы

Расходы демонстрируют уменьшение активов и увеличение обязательств, что приводит к уменьшению собственного капитала.

Организация отчитывается по этим пяти компонентам в своей финансовой отчетности, которые в обязательном порядке раскрываются один раз в течение отчетного периода (в большинстве случаев за один финансовый год).

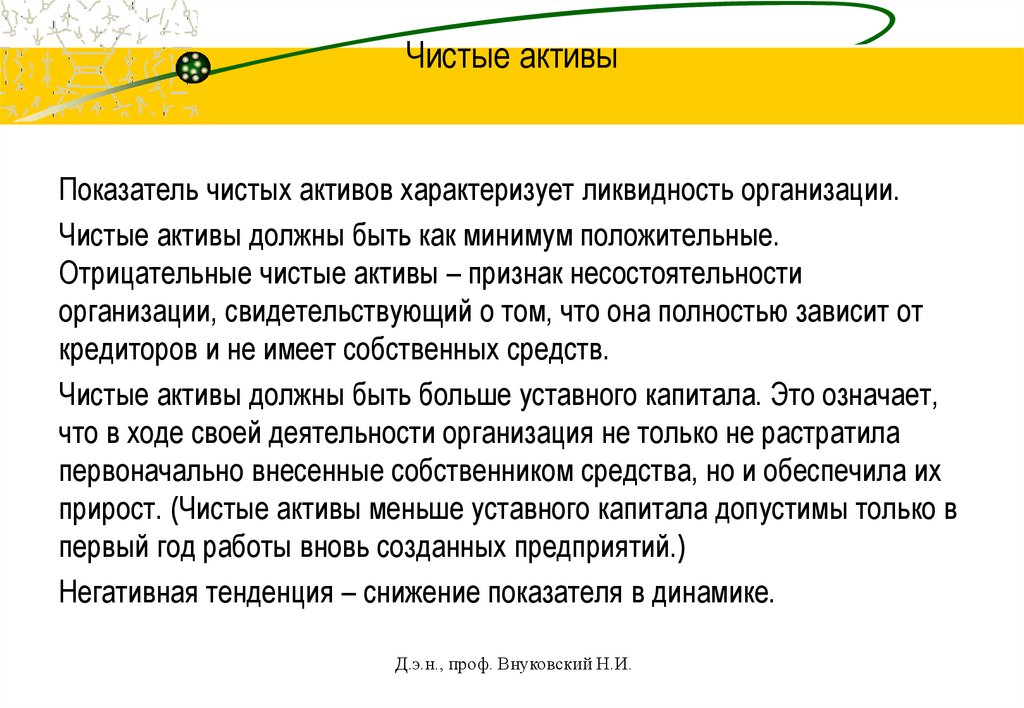

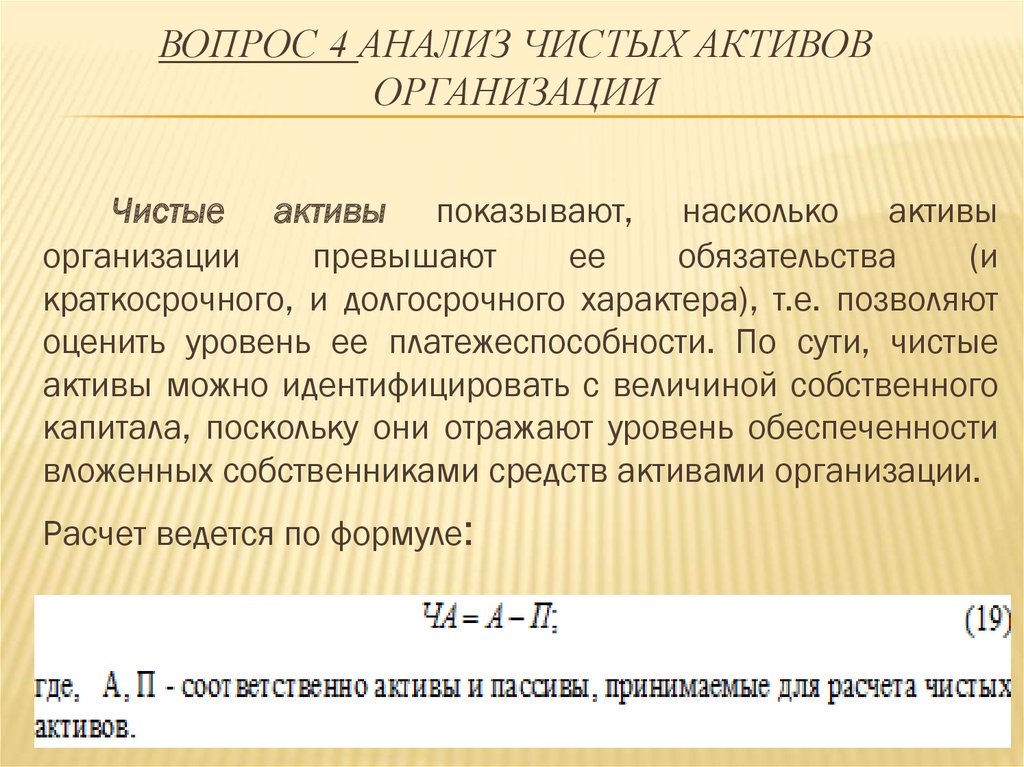

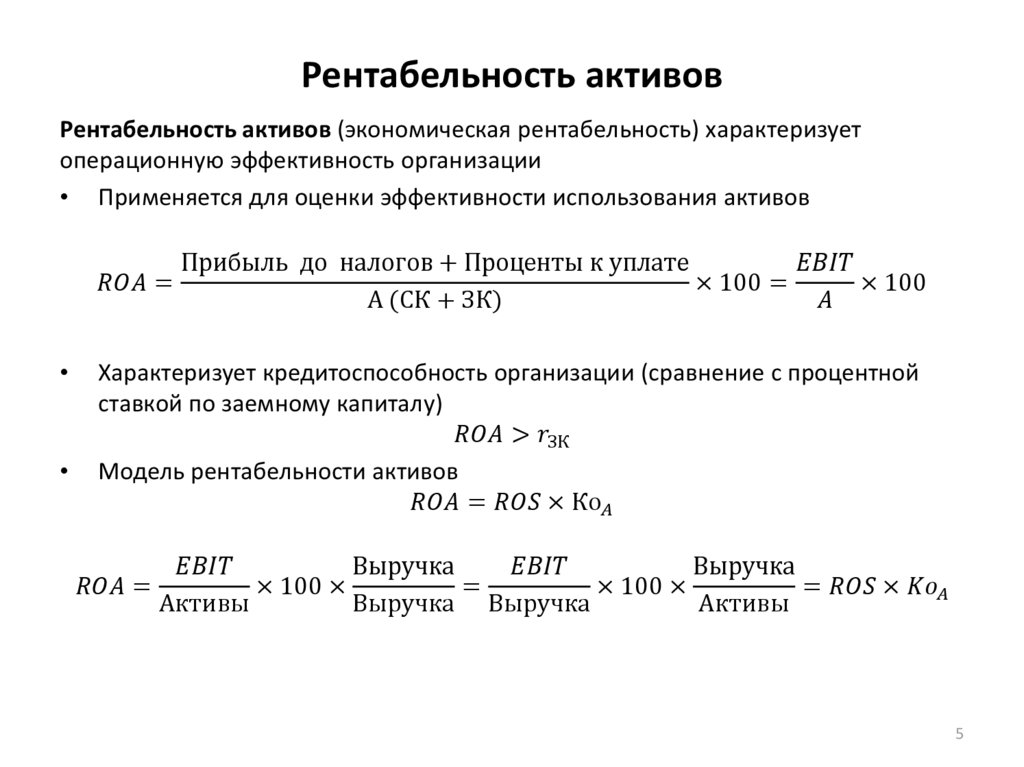

Теперь представьте, что вам нужно оценить финансовый отчет случайной компании и сделать вывод о ее общем финансовом благополучии. Не слишком углубляясь в общепринятые названия метрик, на что бы вы в первую очередь обратили внимание? Даже дилетант в финансах скажет — активы должны превышать пассивы. В противном случае в какой-то момент компания неизбежно столкнется с финансовыми проблемами, вплоть до банкротства.

Так что же такое стоимость чистых активов?

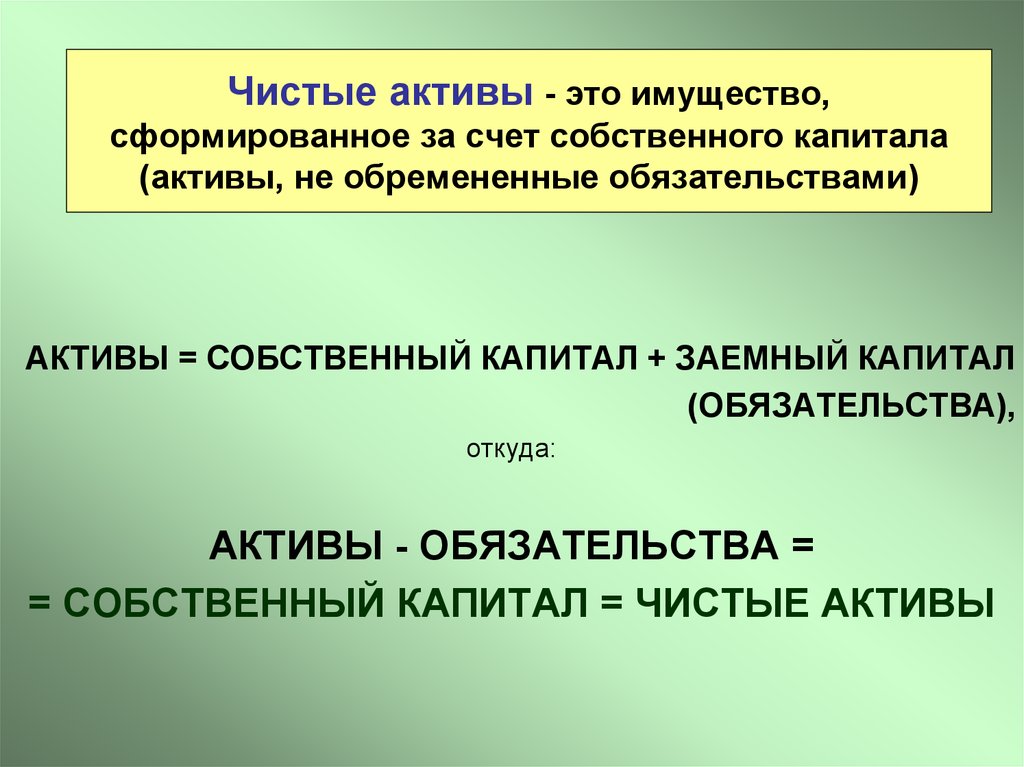

A Стоимость чистых активов является одним из показателей денежной стабильности организации. Он рассчитывается как общая стоимость активов компании за вычетом общей стоимости ее обязательств.

Стоимость чистых активов = стоимость активов – стоимость обязательств

Если она представлена в расчете на акцию, разница затем делится на количество акций, которыми владеют инвесторы.

Стоимость чистых активов = (Стоимость активов – Стоимость обязательств) / Общее количество акций в обращении

СЧА учитывается как индивидуальными, так и институциональными акционерами при определении справедливой рыночной цены конкретной акции. Например, организация X проводит IPO (первичное публичное размещение акций) с 1000 акций, чтобы привлечь 200 тысяч долларов. В этом случае заявленная цена за акцию составляет 2000 долларов.

Чтобы определить, достойно ли оценены акции организации, вы можете проанализировать ее финансовую отчетность и оценить реальную цену акций. Если она превысит объявленную цену, выгоды перевесят инвестиционные затраты.

Если она превысит объявленную цену, выгоды перевесят инвестиционные затраты.

Стоимость чистых активов является обычным индикатором оценки. В соответствии с требованиями Комиссии по ценным бумагам и биржам США паевые инвестиционные фонды и взаимные фонды обязаны рассчитывать его один раз в операционный день или даже чаще.

Как рассчитать стоимость чистых активов?

Давайте воспользуемся формулой NAT для каждой акции, которая включает общую стоимость активов компании, общую стоимость ее обязательств и количество акций, принадлежащих инвесторам.

Для расчета значения NAV сначала необходимо:

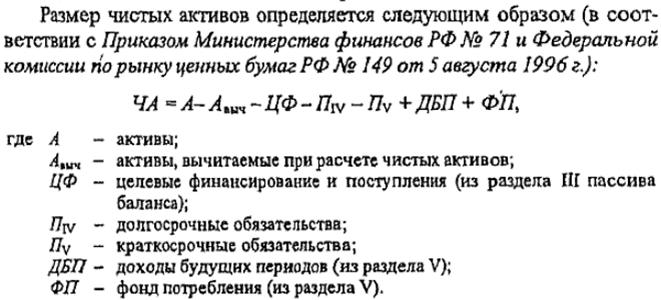

- Расчет ликвидных ценных бумаг и всех других активов

Для расчета ценных бумаг используйте их цену закрытия в конце дня — найдите ее самостоятельно, проверяя котировки на биржах, или воспользуйтесь сервисами-агрегаторами, такими как Exchange Data International. Другими стоимостными условиями являются денежные средства и их эквиваленты, а также дебиторская задолженность.

- Расчет обязательств и расходов

Комплексный расчет должен основываться как на долгосрочных, так и на текущих обязательствах. Последние должны быть выплачены в течение одного года — краткосрочные кредиты, кредитные линии, доходы будущих периодов и заработная плата.

- Рассмотрим количество выпущенных акций компании

Это акции, которыми владеют как внешние, так и внутренние инвесторы. Вы можете найти их стоимость в балансе — под заголовком «Основной капитал». Помимо NAV, это значение также используется для расчета других критериев успеха, таких как EPS (прибыль на акцию) и CFPS (денежный поток на акцию).

Чтобы лучше понять формулу стоимости чистых активов, рассмотрим этот пример расчета.

Взаимный фонд ABC Inc. сообщил о следующих значениях в финансовых отчетах Q1:

- Активы:

- Рыночные ценные бумаги: $ 3 300 000

- Счеты Банков: $ 1700 000

- 9.

Счеты.

Счеты. - Накопленный доход: $900,000

- Обязательства:

- Торговая кредиторская задолженность: $500,000

- Краткосрочная задолженность: $ 400 000

- Обязательные обязательства: $ 1 000 000

- Отсроченные налоговые обязательства: $ 300 000

- Акции:

- Q Share Outstaint: 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003.. Чистая стоимость активов:

(3 300 000 долл. США+1 700 000 долл. США+500 000 долл. США+900 000 долл. США)-(500 000 долл. США+400 000 долл. США+1 000 000 долл. США+300 000 долл. США) * 2 000 000 = 2,1 долл. США на акцию

. Метрика обычно рассчитывается на любой другой бизнес. Таким образом, его можно использовать для отслеживания эффективности одной организации за разные периоды.

Венчурные инвесторы, например, предпочитают раскрывать NAV не реже одного раза в день. Однако суточные колебания не совсем репрезентативны для крупных компаний — они используются только для оценки взаимных фондов.

Венчурные инвесторы, например, предпочитают раскрывать NAV не реже одного раза в день. Однако суточные колебания не совсем репрезентативны для крупных компаний — они используются только для оценки взаимных фондов.Итог

Показатели NAV не следует использовать отдельно. Прежде чем делать какие-либо суждения относительно финансовой стабильности организации или вкладывать деньги в ее акции, оцените историю ее деятельности и сравните ее с рыночными ориентирами, такими как индексы Доу-Джонса или S&P 500.

Что такое стоимость чистых активов (СЧА)?

Westend61/Getty Images

2 минуты чтения Опубликовано 08 апреля 2022 г.

Логотип BankrateВ Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Стоимость чистых активов, или СЧА, представляет собой стоимость инвестиционного фонда и рассчитывается путем сложения общей стоимости активов фонда и вычитания его обязательств.

Взаимные фонды и ETF используют NAV для расчета цены за акцию фонда.

Взаимные фонды и ETF используют NAV для расчета цены за акцию фонда.Как работает СЧА

СЧА рассчитывается путем сложения того, чем владеет фонд, и вычитания того, что он должен. Например, если фонд имеет инвестиции на сумму 100 миллионов долларов и имеет обязательства в размере 10 миллионов долларов, его СЧА будет равна 90 миллионам долларов. Кроме того, если фонд имеет один миллион акций в обращении, чистая стоимость акции на акцию составит 9 долларов.0.

Формула стоимости чистых активов фонда выглядит так:

СЧА = (Активы – обязательства) / Всего акций в обращении

Активы и обязательства инвестиционного фонда обычно меняются ежедневно, поэтому СЧА будет меняться изо дня в день.

Взаимные фонды и СЧА

Взаимные фонды ежедневно рассчитывают СЧА на акцию, и это цена, которую вы платите за покупку или продажу акций фонда. Взаимные фонды не торгуются в течение дня, как акции, а оцениваются в конце торгового дня.

Если вы покупаете или продаете акции фонда, вы получите следующую доступную цену NAV. Размещение торгового ордера за день до закрытия рынка позволит вам получить СЧА этого дня в качестве цены, но ордера, размещенные после закрытия рынка, будут исполнены по СЧА закрытия следующего дня.

Если вы покупаете или продаете акции фонда, вы получите следующую доступную цену NAV. Размещение торгового ордера за день до закрытия рынка позволит вам получить СЧА этого дня в качестве цены, но ордера, размещенные после закрытия рынка, будут исполнены по СЧА закрытия следующего дня.Большинство взаимных фондов являются открытыми, что означает, что акции выпускаются и выкупаются непосредственно фондом. Но фонды другого типа, известные как фонды закрытого типа, не обязаны выкупать акции у акционеров, и в результате акции этих фондов не могут продаваться за NAV. Закрытые фонды продают акции на открытых биржах, после чего акции торгуются по рыночным ценам на биржах. Акции могут продаваться выше или ниже NAV фонда.

ETF и NAV

ETF имеют много общего с взаимными фондами, но они торгуются больше как акции. ETF рассчитывают свою NAV ежедневно, но также оценивают NAV каждые 15 секунд в течение рабочего дня. Эта оценка опубликована на нескольких финансовых сайтах. ETF может торговаться с премией или с дисконтом к своей NAV в любой момент времени.

Профессиональные трейдеры иногда используют торговые стратегии, направленные на то, чтобы воспользоваться премией или скидкой ETF. Эти трейдеры надеются, что их подход приведет к тому, что ETF будет торговаться вблизи его базовой стоимости или NAV, что позволит им получать арбитражную прибыль. Историческая информация о премии или дисконте ETF доступна в проспекте фонда.

СЧА и эффективность фонда

Может показаться, что сравнение изменения СЧА фонда с течением времени — хороший способ расчета эффективности инвестиций, но этот подход игнорирует некоторые ключевые данные. Фонды обычно распределяют доход, такой как дивиденды и проценты, между акционерами, что снижает СЧА фонда. Взаимные фонды также распределяют реализованный прирост капитала, что также снижает СЧА. Глядя на изменение NAV между двумя датами, эти распределения не учитываются.

Лучше посмотреть на общий годовой доход фонда с течением времени, чтобы лучше понять его общую эффективность. Эту информацию можно найти на веб-сайте паевого фонда или в его проспекте.

Об авторе