Как рассчитать стоимость чистых активов по балансу: Порядок расчета чистых активов по балансу — формула 2022

ПОРЯДОК ОПРЕДЕЛЕНИЯ СТОИМОСТИ ЧИСТЫХ АКТИВОВ \ КонсультантПлюс

Утвержден

приказом Министерства финансов

Российской Федерации

от 28 августа 2014 г. N 84н

Список изменяющих документов

(в ред. Приказов Минфина России от 21.02.2018 N 30н,

от 31.08.2020 N 179н, от 27.11.2020 N 286н)

1. Настоящий Порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства (далее — организации).

2. Настоящий Порядок распространяется на организаторов азартных игр.

3. Настоящий Порядок не распространяется на кредитные организации, акционерные инвестиционные фонды.

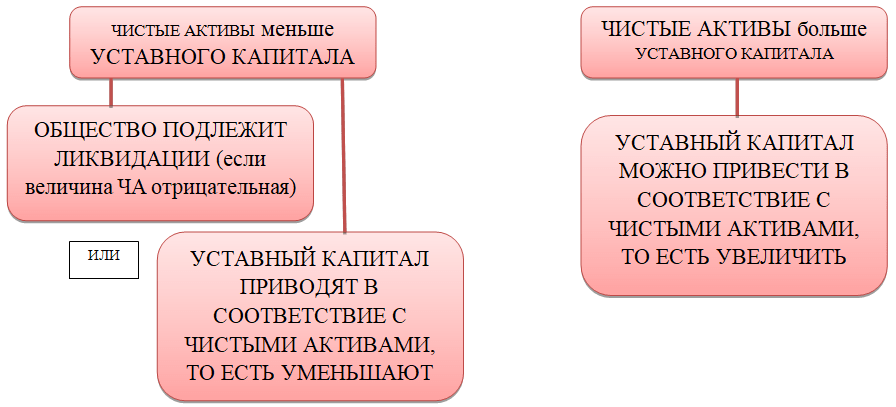

4. Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

5. Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

6. Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Организации, являющиеся ответственными исполнителями Программы строительства олимпийских объектов, не включают в принимаемые к расчету обязательства также денежные обязательства по полученным кредитам государственной корпорации развития «ВЭБ.РФ».

Организации, созданные в 2019 и 2020 годах (государственная регистрация юридических лиц и внесение записи о них в Единый государственный реестр юридических лиц осуществлены в 2019 и 2020 годах), 100 процентов акций (долей) которых принадлежит Российской Федерации, являющиеся специально созданными проектными компаниями, участвующими в реализации проекта «Арктик СПГ 2», не включают в принимаемые к расчету обязательства также денежные обязательства по полученным кредитам государственной корпорации развития «ВЭБ. РФ».

РФ».

(абзац введен Приказом Минфина России от 27.11.2020 N 286н)

(п. 6 в ред. Приказа Минфина России от 31.08.2020 N 179н)

(см. текст в предыдущей редакции)

7. Стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Организаторы азартных игр в казино и залах игровых автоматов, которым разрешения на осуществление деятельности по организации и проведению азартных игр в игорной зоне выданы до 1 апреля 2020 г., для целей определения величины чистых активов в соответствии с Федеральным законом от 29 декабря 2006 г. N 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 7; 2019, N 52, ст. 7813) в период до 31 декабря 2021 г.:

7; 2019, N 52, ст. 7813) в период до 31 декабря 2021 г.:

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

принимают к расчету обязательства по полученным кредитам в сумме, не превышающей величину обязательств по полученным кредитам по состоянию на 1 апреля 2020 г.;

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

принимают к расчету стоимость основных средств без вычета начисленной по ним амортизации.

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

Расчет чистых активов унитарного предприятия \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Расчет чистых активов унитарного предприятия

Подборка наиболее важных документов по запросу Расчет чистых активов унитарного предприятия (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Чистые активы:

- Анализ чистых активов

- Отрицательные чистые активы

- Отчет об изменениях капитала чистые активы

- Расчет оценки стоимости чистых активов акционерного общества

- Расчет чистых активов

- Ещё.

..

..

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Чистые активы унитарных аптечных предприятий

(Орлова О.Е.)

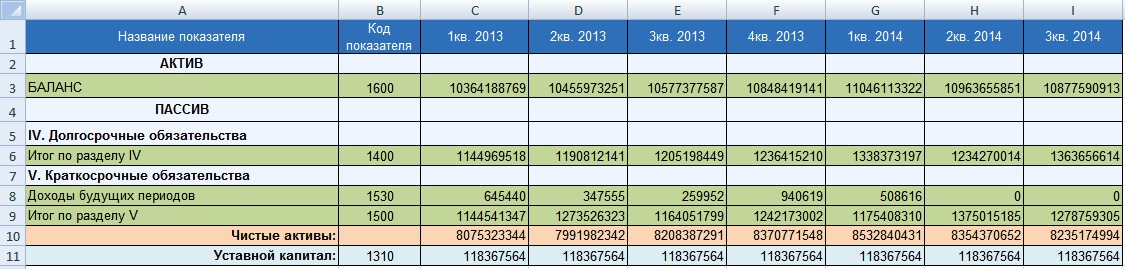

(«Аптека: бухгалтерский учет и налогообложение», 2020, N 9)Чистые активы унитарных предприятий (УП) и хозяйственных обществ рассчитываются в одинаковом порядке, на что указано в п. 1 Порядка определения стоимости чистых активов . Согласно данному Порядку стоимость чистых активов вычисляется как разность между величиной принимаемых к расчету активов и величиной принимаемых к расчету обязательств. Объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не берутся. Принимаемые к расчету активы включают все активы, за исключением дебиторской задолженности по взносам в уставный фонд (капитал). Принимаемые к расчету обязательства включают все обязательства, за исключением доходов будущих периодов, признанных в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Принимаемые к расчету обязательства включают все обязательства, за исключением доходов будущих периодов, признанных в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Федеральный закон от 21.12.2001 N 178-ФЗ

(ред. от 14.07.2022)

«О приватизации государственного и муниципального имущества»Балансовая стоимость подлежащих приватизации активов унитарного предприятия определяется как сумма стоимости чистых активов унитарного предприятия, исчисленных по данным промежуточного бухгалтерского баланса, и стоимости земельных участков, определенной в соответствии с пунктом 3 настоящей статьи, за вычетом балансовой стоимости объектов, не подлежащих приватизации в составе имущественного комплекса унитарного предприятия.

Федеральный закон от 01.12.2007 N 317-ФЗ

(ред. от 28.06.2022)

«О Государственной корпорации по атомной энергии «Росатом»6. Передаточный акт должен содержать расчет балансовой стоимости активов федерального государственного унитарного предприятия или федерального государственного учреждения. Расчет балансовой стоимости активов указанного предприятия или учреждения производится на основе данных промежуточного бухгалтерского баланса, подготавливаемого с учетом результатов проведения инвентаризации имущества соответствующего предприятия или учреждения, на день составления акта инвентаризации. Балансовая стоимость активов определяется как сумма стоимости чистых активов соответствующего предприятия или учреждения, исчисленных по данным промежуточного бухгалтерского баланса, и стоимости передаваемых Корпорации земельных участков, определенной в соответствии с пунктом 2 статьи 2 Федерального закона от 25 октября 2001 года N 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации», за вычетом балансовой стоимости объектов, не включенных в передаточный акт.

Расчет балансовой стоимости активов указанного предприятия или учреждения производится на основе данных промежуточного бухгалтерского баланса, подготавливаемого с учетом результатов проведения инвентаризации имущества соответствующего предприятия или учреждения, на день составления акта инвентаризации. Балансовая стоимость активов определяется как сумма стоимости чистых активов соответствующего предприятия или учреждения, исчисленных по данным промежуточного бухгалтерского баланса, и стоимости передаваемых Корпорации земельных участков, определенной в соответствии с пунктом 2 статьи 2 Федерального закона от 25 октября 2001 года N 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации», за вычетом балансовой стоимости объектов, не включенных в передаточный акт.

Что такое стоимость чистых активов: определение, формула, примеры

Автор Натали Сидоренко из Snov.io.

Опубликовано: 10 ноября 2021 г.

Содержание

Основные элементы финансовой отчетности

Что такое стоимость чистых активов?

Как рассчитать стоимость чистых активов?

Если вам сложно принимать решения на основе данных, вам необходимо понимать основы финансового учета и знать, как интерпретировать финансовые ключевые показатели эффективности.

В зависимости от типа собственности организации, ниши бизнеса и местного законодательства краткий список имеющейся отчетности должен включать четкие финансовые показатели. Для акционерных обществ одним из наиболее репрезентативных является Стоимость чистых активов, или СЧА .

Прежде чем определить термин, давайте вспомним некоторые основы бухгалтерского учета.

Основные элементы финансовой отчетности

Все имущество и операции компании раскрываются в первичном отчетном документе — отчете баланс . Это обязательный периодический бюллетень как для коммерческих, так и для некоммерческих организаций. Структура баланса определяется местным законодательством и международными стандартами, такими как МСФО (Международные стандарты финансовой отчетности).

Структура баланса определяется местным законодательством и международными стандартами, такими как МСФО (Международные стандарты финансовой отчетности).

МСФО определяют 5 компонентов структуры отчетности:

- Активы

Это результаты операционной деятельности компании. Активы необходимы для получения дохода и прибыли в будущем. Материальные объекты, деньги на банковских счетах, дебиторская задолженность и деловая репутация являются наиболее репрезентативными примерами активов. - Обязательства

Это обязательства, которые компания должна выплатить или передать другим организациям или правительству. Внешний долг, включая проценты, кредиторскую задолженность по облигациям и кредиторскую задолженность, — вот некоторые из обязательств, которые предприятия упоминают в балансе. - Собственный капитал

Это то, что остается от актива после вычета из него всех соответствующих обязательств. Например, если вы купили автомобиль стоимостью долларов США, 50 000 долларов США с кредитом в размере 25 000 долларов (сумма + проценты), стоимость автомобиля составит 25 000 долларов . Эквити — это не то, что рассчитывается раз и навсегда — она оценивается по импульсу.

Например, если вы купили автомобиль стоимостью долларов США, 50 000 долларов США с кредитом в размере 25 000 долларов (сумма + проценты), стоимость автомобиля составит 25 000 долларов . Эквити — это не то, что рассчитывается раз и навсегда — она оценивается по импульсу. - Доход

В отчете о прибылях и убытках сообщается о финансовых результатах компании за определенный отчетный период со знаком плюс или минус. Последний называется потерь . - Расходы

Расходы демонстрируют уменьшение активов и увеличение обязательств, что приводит к уменьшению собственного капитала.

Организация отчитывается по этим пяти компонентам в своей финансовой отчетности, которые в обязательном порядке раскрываются один раз в течение отчетного периода (в большинстве случаев за один финансовый год).

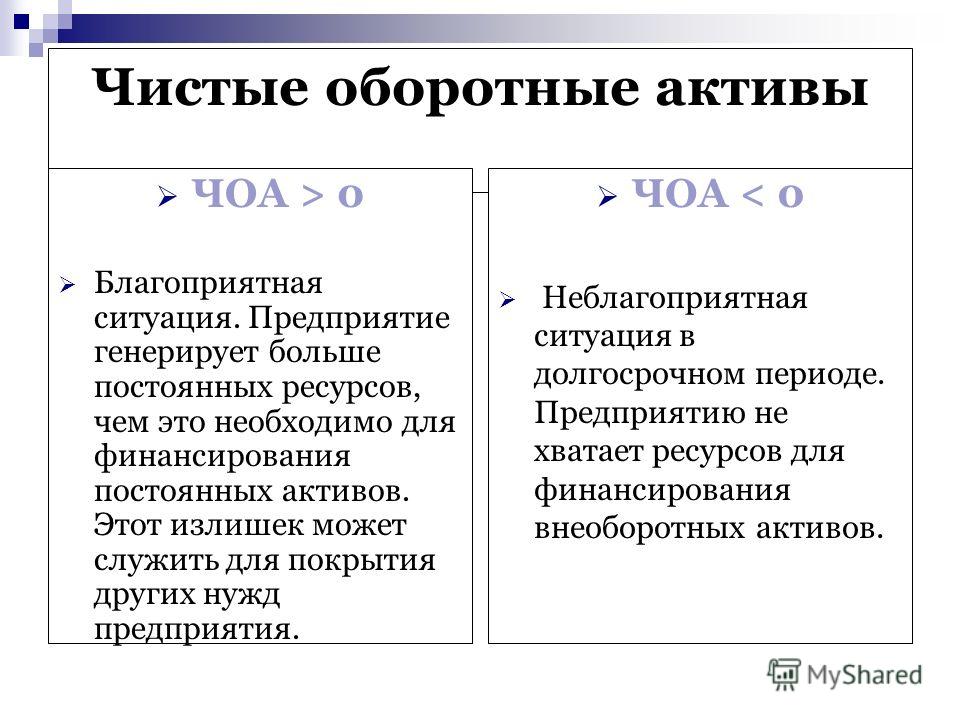

Теперь представьте, что вам нужно оценить финансовый отчет случайной компании и сделать вывод о ее общем финансовом благополучии. Не слишком углубляясь в общепринятые названия метрик, на что бы вы в первую очередь обратили внимание? Даже дилетант в финансах скажет — активы должны превышать пассивы. В противном случае в какой-то момент компания неизбежно столкнется с финансовыми проблемами, вплоть до банкротства.

Не слишком углубляясь в общепринятые названия метрик, на что бы вы в первую очередь обратили внимание? Даже дилетант в финансах скажет — активы должны превышать пассивы. В противном случае в какой-то момент компания неизбежно столкнется с финансовыми проблемами, вплоть до банкротства.

Так что же такое стоимость чистых активов?

A Стоимость чистых активов является одним из показателей денежной стабильности организации. Он рассчитывается как общая стоимость активов компании за вычетом общей стоимости ее обязательств.

Стоимость чистых активов = стоимость активов – стоимость обязательств

Если она представлена в расчете на акцию, разница затем делится на количество акций, которыми владеют инвесторы.

Стоимость чистых активов = (Стоимость активов – Стоимость обязательств) / Общее количество акций в обращении

СЧА учитывается как индивидуальными, так и институциональными акционерами при определении справедливой рыночной цены конкретной акции. Например, организация X проводит IPO (первичное публичное размещение акций) с 1000 акций, чтобы привлечь 200 тысяч долларов. В этом случае заявленная цена за акцию составляет 2000 долларов.

Например, организация X проводит IPO (первичное публичное размещение акций) с 1000 акций, чтобы привлечь 200 тысяч долларов. В этом случае заявленная цена за акцию составляет 2000 долларов.

Чтобы определить, достойно ли оценены акции организации, вы можете проанализировать ее финансовую отчетность и оценить реальную цену акций. Если она превысит объявленную цену, выгоды перевесят инвестиционные затраты.

Стоимость чистых активов является обычным индикатором оценки. В соответствии с требованиями SEC США паевые инвестиционные фонды и взаимные фонды обязаны рассчитывать его один раз в операционный день или даже чаще.

Как рассчитать стоимость чистых активов?

Давайте воспользуемся формулой NAT для каждой акции, которая включает общую стоимость активов компании, общую стоимость ее обязательств и количество акций, принадлежащих инвесторам.

Для расчета значения NAV сначала необходимо:

- Расчет ликвидных ценных бумаг и всех других активов

Для расчета ценных бумаг используйте их цену закрытия в конце дня — найдите ее самостоятельно, проверяя котировки на биржах, или воспользуйтесь сервисами-агрегаторами, такими как Exchange Data International. Другими стоимостными условиями являются денежные средства и их эквиваленты, а также дебиторская задолженность.

Другими стоимостными условиями являются денежные средства и их эквиваленты, а также дебиторская задолженность.

- Расчет обязательств и расходов

Комплексный расчет должен основываться как на долгосрочных, так и на текущих обязательствах. Последние должны быть выплачены в течение одного года — краткосрочные кредиты, кредитные линии, доходы будущих периодов и заработная плата.

- Рассмотрим количество выпущенных акций компании

Это акции, которыми владеют как внешние, так и внутренние инвесторы. Вы можете найти их стоимость в балансе — под заголовком «Основной капитал». Помимо NAV, это значение также используется для расчета других критериев успеха, таких как EPS (прибыль на акцию) и CFPS (денежный поток на акцию).

Чтобы лучше понять формулу стоимости чистых активов, рассмотрим этот пример расчета.

Взаимный фонд ABC Inc. сообщил о следующих значениях в финансовых отчетах Q1:

- Активы:

- Рыночные ценные бумаги: $ 3 300 000

- Счеты Банков: $ 1700 000

- 9.

Счеты.

Счеты. - Накопленный доход: $900,000

- Обязательства:

- Торговая кредиторская задолженность: $500,000

- Краткосрочная задолженность: $ 400 000

- Обязательные обязательства: $ 1 000 000

- Отсроченные налоговые обязательства: $ 300 000

- Акции:

- Q Share Outstaint: 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003. 9003.. Чистая стоимость активов:

(3 300 000 долл. США+1 700 000 долл. США+500 000 долл. США+900 000 долл. США)-(500 000 долл. США+400 000 долл. США+1 000 000 долл. США+300 000 долл. США) * 2 000 000 = 2,1 долл. США на акцию

. Метрика обычно рассчитывается на любой другой бизнес. Таким образом, его можно использовать для отслеживания эффективности одной организации за разные периоды.

Венчурные инвесторы, например, предпочитают раскрывать NAV не реже одного раза в день. Однако суточные колебания не совсем репрезентативны для крупных компаний — они используются только для оценки взаимных фондов.

Венчурные инвесторы, например, предпочитают раскрывать NAV не реже одного раза в день. Однако суточные колебания не совсем репрезентативны для крупных компаний — они используются только для оценки взаимных фондов.Итог

Показатели NAV не следует использовать отдельно. Прежде чем делать какие-либо выводы относительно финансовой стабильности организации или вкладывать деньги в ее акции, оцените историю ее деятельности и сравните ее с рыночными ориентирами, такими как индексы Доу-Джонса или S&P 500.

Что такое стоимость чистых активов?

Прежде чем покупать или продавать акции компании, вы должны иметь представление о рыночной стоимости каждой акции. То же самое касается акций взаимных фондов и биржевых фондов, рыночная стоимость которых представлена показателем, известным как стоимость чистых активов или СЧА.

Давайте рассмотрим, как рассчитать NAV и как эта метрика может помочь инвесторам в принятии разумных решений о покупке и продаже.

Источник изображения: Getty Images.

Расчет стоимости чистых активов

Расчет СЧА фонда прост: просто вычтите стоимость обязательств фонда из стоимости его активов, а затем разделите результат на количество акций в обращении. Чтобы вычислить общие активы фонда, мы добавляем рыночную стоимость всех ценных бумаг, принадлежащих этому фонду, к его общей сумме денежных средств и их эквивалентов.

Предположим, что взаимный фонд имеет 10 миллионов долларов в виде ценных бумаг, 2 миллиона долларов наличными и 1 миллион долларов в виде обязательств. Предположим также, что в обращении находится 1 миллион акций. В этом случае стоимость его чистых активов составит 11 долларов за акцию:

(10 миллионов долларов + 2 миллиона долларов — 1 миллион долларов) / 1 миллион = 11 долларов

СЧА взаимных или биржевых фондов обычно меняется ежедневно, поскольку их активы и пассивы находятся в постоянном движении. Точно так же количество акций в обращении может меняться изо дня в день по мере того, как инвесторы покупают или выкупают акции.

Взаимные фонды и биржевые фонды обычно должны рассчитывать стоимость своих чистых активов ежедневно, как правило, после закрытия основных бирж США. Все последующие ордера на покупку и продажу затем обрабатываются с использованием стоимости чистых активов на дату сделки.

Важность стоимости чистых активовСтоимость чистых активов имеет ту же функцию, что и поиск цены акций компании, поскольку она показывает, сколько стоит одна акция паевого или биржевого фонда. Стоимость чистых активов может помочь инвесторам сравнить различные фонды или сравнить эффективность одного фонда с другими рыночными или отраслевыми ориентирами (такими как Индекс S&P 500 ).

Ограничения стоимости чистых активовХотя стоимость чистых активов является полезным расчетом, это не обязательно лучший способ оценить эффективность взаимного фонда.

Стоимость чистых активов по сравнению с рыночной ценой Поскольку взаимные фонды выплачивают акционерам почти весь свой доход и прирост капитала, рассмотрение общего годового дохода фонда является лучшим способом измерения его потенциала, чем рассмотрение изменений в стоимости его чистых активов.

Поскольку взаимные фонды выплачивают акционерам почти весь свой доход и прирост капитала, рассмотрение общего годового дохода фонда является лучшим способом измерения его потенциала, чем рассмотрение изменений в стоимости его чистых активов.Инвесторы покупают и продают паи взаимных фондов по ценам, основанным на стоимости чистых активов. Однако в биржевых фондах стоимость чистых активов фонда может отличаться от его рыночной цены (цены, по которой акции могут быть куплены или проданы). Причина в том, что биржевые фонды зависят от спроса и предложения, что может привести к тому, что цены на акции будут выше или ниже стоимости чистых активов фонда. Тем не менее, рыночная цена за акцию биржевого фонда обычно достаточно близка к стоимости его чистых активов за акцию.

Оценка стоимости чистых активов фонда может помочь вам определить, стоит ли это вложение. Имейте в виду, однако, что это лишь один из многих факторов, которые вы должны принять во внимание.

Об авторе