Как рассчитать транспортный налог формула: Налоговый калькулятор — Расчет транспортного налога | ФНС России

Налоговый калькулятор — Расчет транспортного налога | ФНС России

Оставить отзыв

Регион:

—Выберите—01 Республика Адыгея 02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область — Кузбасс43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область83 Ненецкий AO86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ90 Запорожская область91 Республика Крым92 город Севастополь93 Донецкая Народная Республика94 Луганская Народная Республика95 Херсонская область Обязательное поле ввода

Год:

—Выберите—202120222023 Обязательное поле ввода

Количество месяцев владения ТС:

При регистрации и снятии с регистрации автомобиля за период менее одного месяца (в один день, с 1 по 15 число, с 16 по 30 число, при регистрации после 15-го числа одного месяца и снятии с регистрации до 15-го числа следующего месяца) транспортный налог не исчисляется.

Обращаем внимание, что если регистрация транспортного средства произошла до 15-го числа месяца включительно или снятие транспортного средства с регистрации произошло после 15-го числа соответствующего месяца, то для исчисления налога за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

010203040506070809101112 Обязательное поле ввода

Вид транспортного средства:

Обязательное поле ввода

Мощность двигателя:

Обязательное поле ввода

Разрешается вводить только цифры.

Как рассчитывается транспортный налог — формула

Как рассчитывается транспортный налог? Этот вопрос актуален для тех, кто столкнулся с этим видом государственной пошлины. Транспортным налогом облагаются все лица, на которые зарегистрировано одно или несколько транспортных средств.

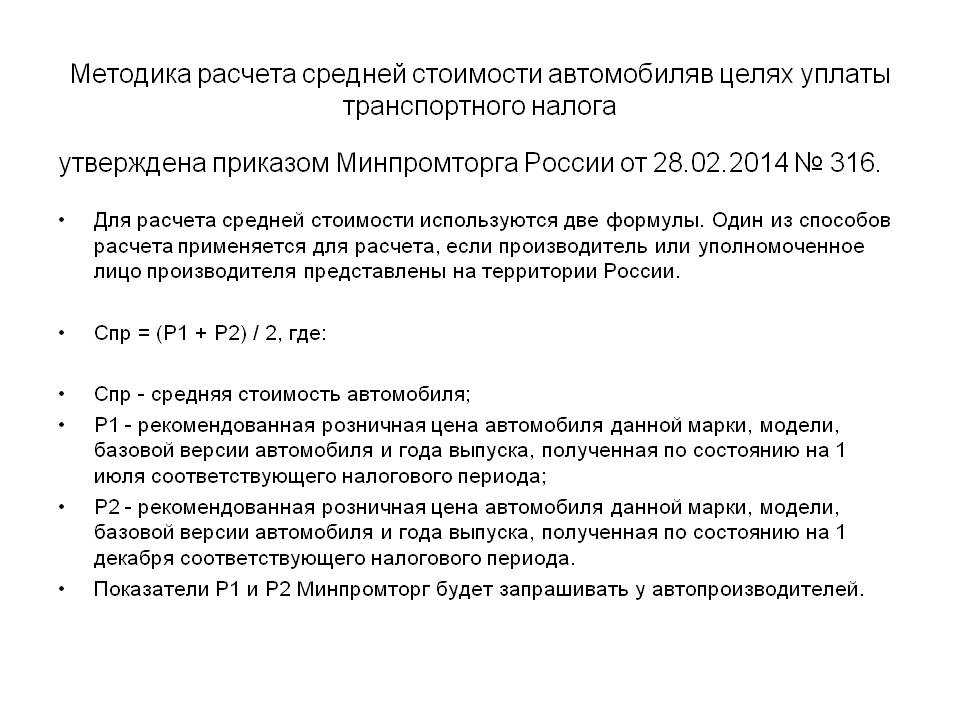

Чтобы рассчитать эту пошлину, налоговая служба учитывает целый ряд факторов: стоимость автомобиля, срок нахождения его в собственности налогоплательщика и т. д.

Оглавление

- Калькулятор для расчета

- Что такое налог на автомобиль?

- Правила для физических лиц и предприятий

- Формула для расчета налога

- Налоговая база

- Ставка налога

- Срок владения транспортным средством

- Повышающий коэффициент

Калькулятор для расчета

Калькулятор для самостоятельного расчета налога в этом году:

Что такое налог на автомобиль?

Налог на автомобиль — один из видов государственных пошлин.Он является обязательным для всех автовладельцев и платится за транспортное средство до тех пор, пока оно зарегистрировано на конкретное лицо.

Транспортный налог — не однократная выплата. Она должна осуществляться автовладельцем регулярно, каждый отчетный период. Взносы перечисляются в бюджет конкретного субъекта Российской Федерации в установленном размере и в строго определенные сроки.

Этот вид государственной пошлины является региональным. Назначенные ответственные государственные органы в каждом субъекте устанавливают конкретные для этой территории условия и правила расчета и оплаты транспортного налога. Все полученные от уплаты автомобилистами государственной пошлины средства перенаправляются в бюджет региона.

Правила для физических лиц и предприятий

Условия по расчету и оплате транспортного налога для физических лиц, которые используют автомобиль для собственных нужд, и предприятий, которым необходим автомобиль для ведения их деятельности, значительно различаются. Что касается первой категории налогоплательщиков, то для нее процедура расчета и погашения государственной пошлины значительно упрощена.

Что касается первой категории налогоплательщиков, то для нее процедура расчета и погашения государственной пошлины значительно упрощена.

Физическому лицу необходимо подать пакет документов в соответствующий государственный орган. После этого вся ответственность за расчет налога берет на себя налоговая инспекция. Физическому же лицу остается только оплатить государственную пошлину по полученной квитанции.

Что касается различных предприятий, то для них эта процедура значительно усложнена. Они должны самостоятельно находить размер государственной пошлины и оплачивать по собственным расчетам. Даже самые незначительные ошибки при вычислении могут привести к привлечению предприятия к административной или уголовной ответственности.

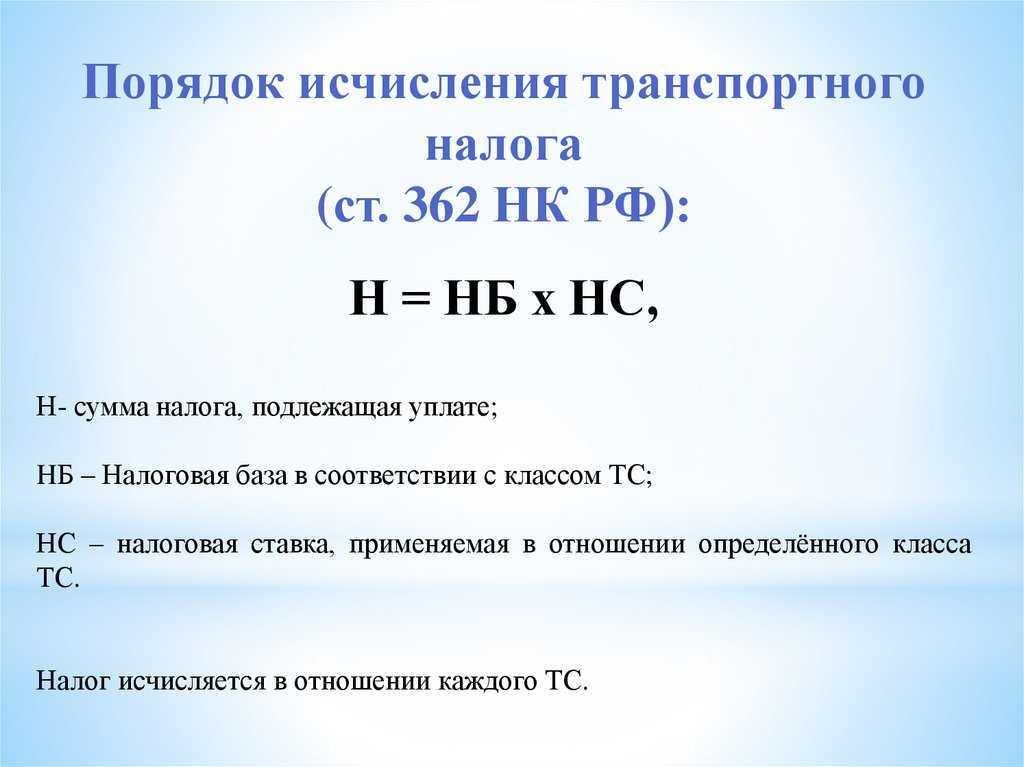

Формула для расчета налога

Для физических лиц существует универсальная формула для расчета транспортного налога. Она состоит из нескольких компонентов, значение которых может варьироваться в зависимости от субъекта Российской Федерации.

Для того чтобы найти налог, перемножаются налоговая база, ставка, срок владения транспортного средства и повышающий коэффициент. Последний компонент в формуле не является обязательным. Его наличие и размер определяются категорией налогоплательщика.

Налоговая база

Для многих налоговых пошлин налоговая база представляет собой кадастровую стоимость объекта налогообложения. С государственной пошлиной за автомобиль дела обстоят несколько иначе.

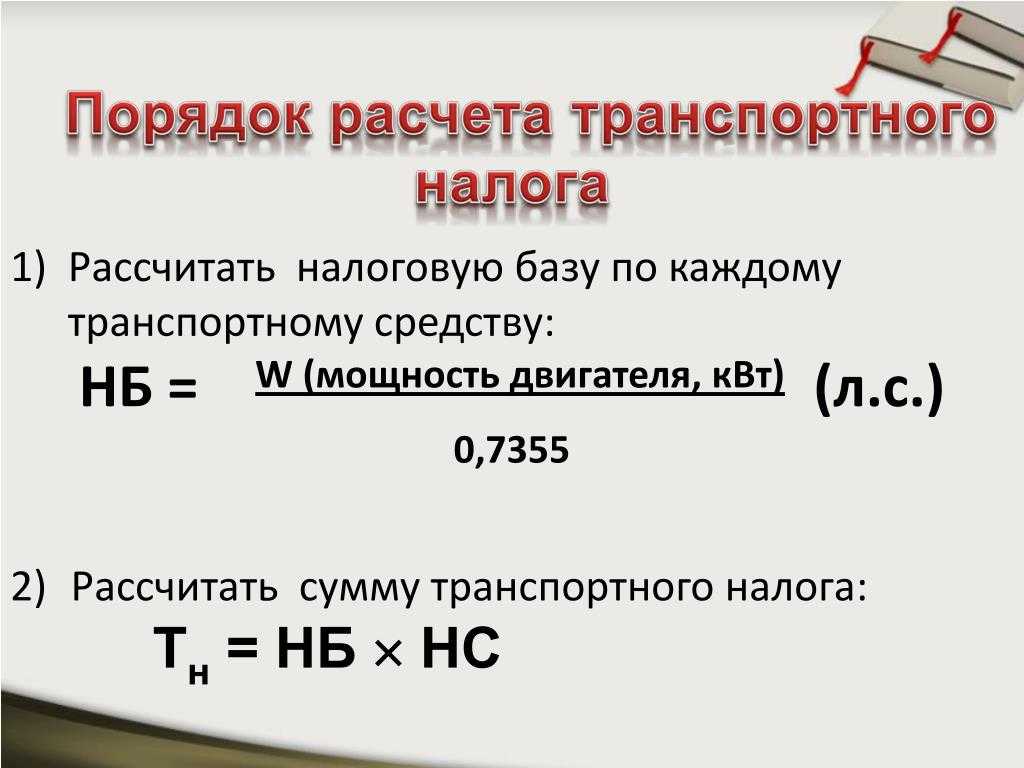

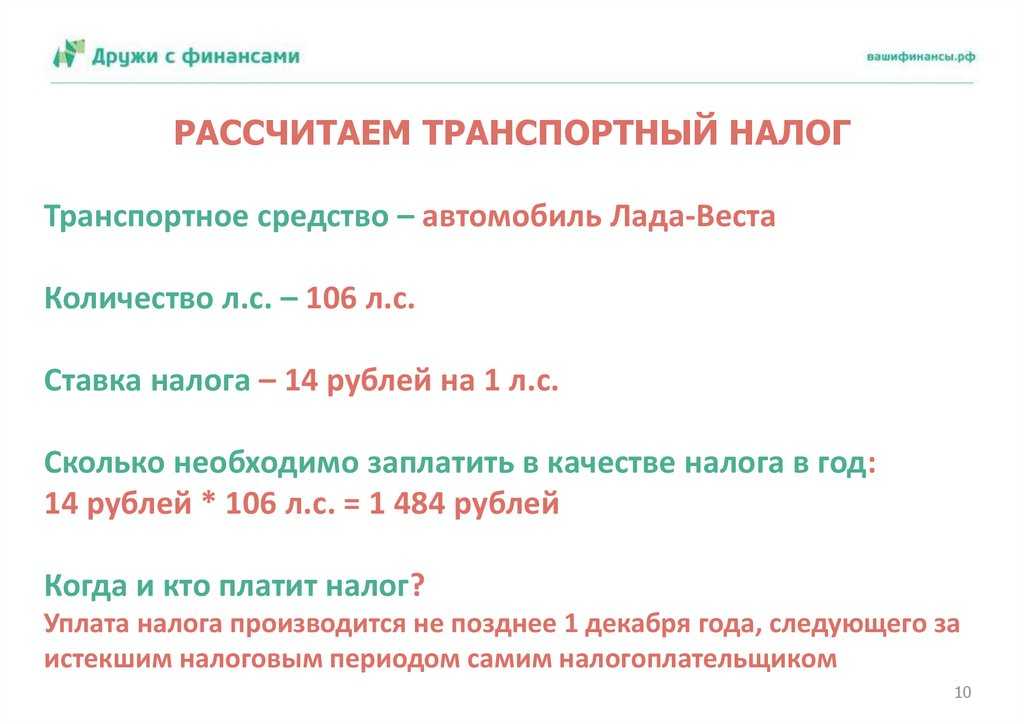

При расчете транспортного налога за налоговую базу берут мощность автомобиля, которая указана в регистрационных документах. Она необходима в лошадиных силах. Так как во многих документах мощность указывается в Ваттах, стоит воспользоваться специальными калькуляторами перевода величин.

Но не все транспортные средства, которые относятся к объектам налогообложения, оснащены двигателями. Именно поэтому налоговая база как мощность не может быть взята. За эту величину берется сама единица автомобиля или иного транспортного средства.

Ставка налога

Ставка налога — определенный процент, от которого зависит конечный размер государственной пошлины. Эта величина устанавливается каждым субъектом Российской Федерации отдельно. Ставка может зависеть от следующих факторов:

- Срок выпуска автомобиля.

- Срок владения транспортным средством.

- Категория автомобиля.

- Мощность двигателя (в лошадиных силах).

- Вместимость транспортного средства.

Все указанные выше факторы могут сильно изменить размер налоговой ставки. В разных субъектах она может значительно отличаться. Но существуют и некоторые ограничения в деятельности органов самоуправления субъектов Российской Федерации.

Ставка налога не может изменяться более чем в десять раз в отличие от первоначального значения. Это касается изменений как в пользу повышения, так и в пользу понижения ставки.

Срок владения транспортным средством

Большую роль в нахождении размера налога играет и срок владения физического лица транспортным средством. При использовании этого параметра в формуле его обязательно необходимо поделить на число 12.

При использовании этого параметра в формуле его обязательно необходимо поделить на число 12.

Почему считается срок владения транспортным средством при нахождении налога на него? Чем старше транспортное средство и чем больше срок его полезного использования, тем больший вред он наносит как дорожному покрытию, так и окружающей среде.

Старые модели автомобилей уже не отвечают общепринятым стандартам, именно поэтому налог за их использования выше, чем за использование новых моделей.

Повышающий коэффициент

Повышающий коэффициент, как уже было сказано выше, — переменный фактор. Для ряда случаев он может и вовсе не учитываться при нахождении транспортного налога. Все зависит от конкретной ситуации.

Размер повышающего коэффициента определяется стоимостью транспортного средства и годом его выпуска. Он может быть равен 1.1, 1.3, 1.5, 2 и 3. Этот коэффициент может снижаться или повышаться с течением времени. Именно поэтому за один и тот же автомобиль в разные налоговые периоды могут быть начислены разные государственные пошлины.

Как и во всех предыдущих случаях, повышающий коэффициент устанавливается администрацией субъекта Российской Федерации.

Для того чтобы получить больше информации о нахождении транспортного налога, вам необходимо перейти по ссылке ниже и просмотреть информативный видеоролик:

налог на транспортные льготы? Как мне это рассчитать? – Maher Duessel CPA

Правила IRS

24 января 2019 г. Лиза А. Риттер, CPA, CFE, CITP, партнер

18 декабря 2018 г. Налоговая служба (IRS) выпустила временное руководство в отношении учета расходов на льготы по квалифицированным транспортным услугам (QTF), выплаченных или понесенных после 31 декабря 2017 г. Правила призваны помочь организациям, освобожденным от налогов, в расчете соответствующего налога, называемого несвязанным налогооблагаемым доходом от бизнеса (UBTI), на эти льготы.

С чего начать?

Во-первых, важно точно определить, что такое QTF. QTF определяются Налоговым кодексом как:

- Перевозка в пригородном транспортном средстве между домом и работой

- Любой транзитный проездной

- Квалифицированная парковка (парковка, предоставляемая работнику на территории предприятия работодателя или рядом с ней, на территории или вблизи места, откуда работник ездит на работу)

QTF могут быть выданы работодателем следующими способами:

- В натуральной форме

- Добросовестное соглашение о возмещении денежных средств

- Устройство регулировки компенсации

Максимальная ежемесячная исключаемая сумма из дохода сотрудников составляет 260 долларов США в 2018 году и 265 долларов США в 2019 году. Это не изменилось в соответствии с Законом о сокращении налогов и занятости от 2017 года

Что делать, если моя организация платит кому-то за парковку сотрудников?

Если ваша организация платит третьему лицу за парковку сотрудников, отчисление или налогооблагаемая сумма обычно рассчитывается как общая годовая стоимость парковки сотрудников, выплачиваемая третьей стороне.

Полезный совет: если вы платите третьей стороне за парковку для сотрудников и посетителей, вы можете избежать UBTI, если 50% или более парковочных мест предназначены для широкой публики.

Нерешенный вопрос: Что делать, если бесплатная парковка включена в договор аренды площади здания? Какой разумный метод существует? Если за парковочные места, не предусмотренные договором аренды, взимается дополнительная плата, следует ли использовать эту сумму для «оценки» свободных мест? IRS говорит, что стоимость не должна использоваться в этих расчетах, так что мне делать?

Нерешенный вопрос: Что делать, если бесплатная парковка включена в договор об аренде площади в здании, а само помещение соответствует определению доступности для широкой публики на 50% или более (см. раздел ниже о владении или аренде парковки). Распространяется ли общественное пользование на всех арендаторов, что делает парковку не облагаемой налогом?

раздел ниже о владении или аренде парковки). Распространяется ли общественное пользование на всех арендаторов, что делает парковку не облагаемой налогом?

Специалисты-практики на национальном уровне работают над получением ответов на эти нерешенные вопросы, и мы будем передавать информацию по мере ее поступления.

Что делать, если моя организация владеет или арендует парковочное место?

Если ваша организация владеет или арендует всю парковку или ее часть, UBTI может быть рассчитана любым разумным методом. Тем не менее, IRS рекомендует использовать метод, как определено ниже. Обратите внимание, что IRS определяет «парковку» как крытые и открытые гаражи и другие сооружения, а также автостоянки и другие зоны, где сотрудники могут парковаться на территории или рядом с служебными помещениями работодателя или на или рядом с местом, откуда работник добирается до работы. работать. IRS определяет «общие расходы на парковку» как ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, удаление снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, расходы на парковку, безопасность и аренду или аренду.

Рекомендуемый метод IRS

Шаг первый : Определение количества мест на парковке исключительно , зарезервированных для ваших сотрудников. Затем определите процент зарезервированных мест для сотрудников по отношению к общему количеству парковочных мест и умножьте этот процент на общие расходы на парковку для парковки. Эта сумма составляет УБТИ.

Шаг второй : Определите основное использование оставшихся мест. Если основное использование (50% или более) оставшихся парковочных мест на парковке состоит в том, чтобы обеспечить парковку для широкой публики, то оставшиеся общие расходы на парковку для парковки не облагаются налогом. Остановитесь здесь, если все парковочные места учтены в этих первых двух шагах.

Шаг третий : Если основное использование оставшихся парковочных мест , а не , для предоставления парковки широкой публике, рассчитайте резерв для зарезервированных мест, не являющихся сотрудниками. Определите количество мест, зарезервированных исключительно для лиц, не являющихся сотрудниками (т. е. клиентов, посетителей и т. д.), затем определите процент зарезервированных мест для лиц, не являющихся сотрудниками, по отношению к оставшемуся общему количеству парковочных мест и умножьте этот процент на оставшиеся общие расходы на парковку вашей организации. Товар представляет собой сумму, не облагаемую УБТИ.

Определите количество мест, зарезервированных исключительно для лиц, не являющихся сотрудниками (т. е. клиентов, посетителей и т. д.), затем определите процент зарезервированных мест для лиц, не являющихся сотрудниками, по отношению к оставшемуся общему количеству парковочных мест и умножьте этот процент на оставшиеся общие расходы на парковку вашей организации. Товар представляет собой сумму, не облагаемую УБТИ.

Шаг четвертый : Определите оставшееся использование и допустимые расходы. Если вы выполнили описанные выше шаги 1–3, а оставшиеся расходы на парковку конкретно не классифицируются как вычитаемые или невычитаемые, вы можете обоснованно определить использование сотрудником оставшихся парковочных мест в обычные рабочие часы в обычный рабочий день и связанные с этим расходы, допустимые для сотрудника. парковочные места. Методы определения использования сотрудниками оставшихся парковочных мест могут включать конкретное определение количества мест сотрудников на основе фактического или расчетного использования.

Полезная подсказка: до 31 марта 2019 г. вы должны изменить правила парковки, чтобы удалить или ликвидировать зарезервированные места для сотрудников, которые будут считаться имеющими обратную силу с 1 января 2018 г.

Уведомление IRS содержит несколько примеров расчетов, которые мы рекомендуем вам рассмотреть.

Что делать, если расходы на парковку сотрудников связаны с деятельностью UBTI?

В соответствии с Законом о сокращении налогов и занятости организации, освобожденные от налогов, должны увеличить свой UBTI на любую сумму, вычет которой не допускается ни для одного QTF. Однако Раздел 512(a)(7) не применяется в той мере, в какой уплаченная или понесенная сумма напрямую связана с несвязанной торговлей или бизнесом, который регулярно осуществляет организация. В таком случае сумма расходов QTF, непосредственно связанных с несвязанной торговлей или бизнесом, не допускается в качестве вычета при расчете UBTI, относящегося к такой несвязанной торговле или бизнесу, но отдельный налог не уплачивается.

Как рассчитать налог и подать декларацию?

Раздел 512(b)(12) обычно предусматривает специальный вычет в размере 1000 долларов США в качестве модификации UBTI. Освобожденные от налогов организации должны подать форму 990-T, если их валовой доход составляет 1000 долларов США или более. Организации, для которых сумма (1) валового дохода от несвязанной торговли или бизнеса и (2) увеличение UBTI составляет менее 1000 долларов США, не обязаны подавать форму 990-T. UBTI облагается налогом на прибыль по ставке 21%.

Будут ли на мою организацию наложены штрафы?

Налоговое управление США также выпустило Уведомление 2018-100 в прошлом месяце. В этом Уведомлении IRS предлагает отменить штрафы за недоплату для освобожденных от налогов организаций, которые предлагали QTF и не были обязаны подавать форму 990-T за налоговый год, предшествующий первому налоговому году организации, заканчивающемуся после 31 декабря 2017 года. Раздела 512(a)(7), организации, освобожденные от налогов, могут быть обязаны платить UBIT и должны уплачивать расчетный подоходный налог в первый раз. Признавая, что этим организациям может потребоваться дополнительное время для соблюдения требований, Налоговое управление США отменяет добавление к налогу в соответствии с разделом 6655 за неуплату предполагаемых платежей по подоходному налогу, которые в ином случае должны были быть произведены 17 декабря 2018 г. или ранее в результате изменений, внесенных Налоговым управлением. Закон о снижении налогов и занятости.

Раздела 512(a)(7), организации, освобожденные от налогов, могут быть обязаны платить UBIT и должны уплачивать расчетный подоходный налог в первый раз. Признавая, что этим организациям может потребоваться дополнительное время для соблюдения требований, Налоговое управление США отменяет добавление к налогу в соответствии с разделом 6655 за неуплату предполагаемых платежей по подоходному налогу, которые в ином случае должны были быть произведены 17 декабря 2018 г. или ранее в результате изменений, внесенных Налоговым управлением. Закон о снижении налогов и занятости.

Обратите внимание, что это временное освобождение доступно только для освобожденных от налогов организаций, которые не обязаны подавать форму 990-T за налоговый год, непосредственно предшествующий первому налоговому году организации, заканчивающемуся после 31 декабря 2017 года. освобожденные от налогов организации, которые своевременно подают форму 990-T и своевременно выплачивают сумму, указанную за налоговый год, за который предоставляется льгота. Организации должны написать «Уведомление 2018-100» в верхней части формы 990-T, поданной за соответствующий налоговый год, чтобы потребовать эту льготу.

Организации должны написать «Уведомление 2018-100» в верхней части формы 990-T, поданной за соответствующий налоговый год, чтобы потребовать эту льготу.

Запрос комментариев

Министерство финансов и Налоговое управление США запрашивают комментарии до крайнего срока 22 февраля 2019 года. Комментарии можно подавать в электронном виде через Федеральный портал электронного нормотворчества. (Введите IRS 2018-0038) в поле поиска на главной странице, чтобы найти уведомление и оставить комментарии).

Важные примечания: Это краткое изложение не заменяет чтение всех уведомлений IRS. IRS намеревается опубликовать предлагаемые правила в соответствии с разделами 274 и 512 (и в соответствии с 6012 в отношении требований к отчетности освобожденных организаций). Предлагаемые правила будут включать руководство по расчету увеличения UBTI, связанного с QTF. До тех пор, пока эти правила не будут изданы, Налоговое управление указало, что вы можете использовать любой разумный метод, предусмотренный в Разделе B временного руководства Налогового управления США, для определения сумм.

Как рассчитать пробег для налогов или возмещения налогов

Прежде чем мы углубимся в довольно простое руководство о том, как рассчитать мили для налогов и возмещения, вы можете ознакомиться с текущими стандартными ставками миль.

Обратите внимание: если вы работаете по найму, ваш работодатель может использовать ставку, отличную от той, что установлена IRS. Они также могут использовать другой метод возмещения для вашего коммерческого пробега.

Если вы работаете не по найму, вам следует использовать коэффициенты пробега за соответствующий год для расчета миль для налогового вычета.

Регистрируйте свои командировки и автоматически рассчитайте возмещение. Driversnote всегда в курсе законов и ставок IRS. Проверьте приложение для отслеживания пробега.

Как рассчитать компенсацию за пробег

Мы рассмотрим две наиболее распространенные ситуации расчета возмещения за пробег:

A: Вы ездите на личном транспортном средстве по делам, и ваша компания использует стандартную норму пробега IRS, чтобы выяснить, как много вам должны возместить.

Вы ведете записи в течение января 2023 года, и они показывают, что вы проехали 175 миль по делам. Стандартная ставка пробега 2023 года составляет 65,5 цента за милю. Чтобы рассчитать компенсацию, вы умножаете количество миль на курс:

[мили] * [ставка], или 175 миль * 0,655 доллара США = 114,63 доллара США

B: Вы пользуетесь служебным автомобилем для работы и оплачиваете расходы его эксплуатации (газ, масло, техническое обслуживание и т. д.).

В этой ситуации нельзя использовать стандартную норму пробега. Это связано с тем, что он предназначен для покрытия как стоимости владения, так и эксплуатации транспортного средства, но в этом случае вы только управляете им. Вместо этого ваша компания установила ставку (например) 21 цент за милю.

Чтобы определить сумму возмещения, выполните ту же операцию еще раз:

[мили] * [ставка] или 175 миль * 0,21 доллара США = 36,75 доллара США.

Итак, здесь мы видим, что владение автомобилем, на котором вы ездите по делам, приводит к более высокому возмещению расходов, но также и к более высоким затратам, особенно если учесть амортизацию автомобиля.

Нам доверяют более 1 миллиона водителей

Автоматизируйте свой журнал

Автоматизируйте свой журнал

Driversnote будет автоматически записывать ваш пробег

Автоматизируйте учет пробега

Загрузите приложение

Как рассчитать пробег для уплаты налогов

Как самозанятый вы можете рассчитать пробег и указывать его в годовой налоговой декларации. Вы должны использовать норму пробега соответствующего года, установленную IRS, например. если вы заявляете о коммерческом пробеге, который вы проехали в 2022 году, вы должны использовать ставки за пробег IRS 2022 года.

Пример: В 2022 году вы проехали 1200 деловых миль на личном автомобиле. Ставка пробега IRS в 2022 году составляла 62,5 цента за милю (с 1 июля 2022 года) за владение и эксплуатацию автомобиля в служебных целях.

[мили] * [ставка], или 1200 миль * 0,625 доллара США = 750 долларов США, которые вы можете указать в качестве вычета в налоговой декларации.

Как рассчитать коммерческое использование

Если вы управляете автомобилем как в служебных, так и в личных целях, вам необходимо определить процент использования в служебных целях, чтобы рассчитать, сколько вы можете потребовать в качестве возмещения или вычетов за пробег. Рассмотрим краткий сценарий:

Вы проехали 200 личных миль за указанный период. За тот же период вы также совершили деловые поездки общей протяженностью 100 деловых миль.

Чтобы определить использование вашего бизнеса, разделите ваши деловые мили на общее количество пройденных миль. В нашем примере вы использовали свой автомобиль для работы 33% времени: 100/300 = 0,33.

Дополнительная информация о расчете пробега в вашей ситуации

Для получения дополнительной информации о расчете пробега для уплаты налогов или возмещения расходов мы предлагаем вам продолжить чтение наших руководств, поскольку они предоставляют информацию, необходимую для каждой ситуации, которую вам необходимо учитывать. Вы также можете рассчитать пробег для налогов или возмещения расходов, используя наш калькулятор возмещения расходов на пробег.

Вы также можете рассчитать пробег для налогов или возмещения расходов, используя наш калькулятор возмещения расходов на пробег.

Хотя подсчет пробега вручную не является сложной задачей, регистрация каждой поездки в деловых целях может занять много времени в течение года. Попробуйте приложение для отслеживания пробега Driversnote — вы можете отслеживать пробег автоматически, и приложение рассчитает для вас сумму возмещения или вычета!

FAQ

Как рассчитать компенсацию за пробег для сотрудников?

Чтобы рассчитать возмещение ваших расходов в качестве наемного работника, умножьте количество миль, связанных с работой, на ставку, по которой ваш работодатель возмещает вам расходы.

Какие существуют альтернативы использованию ставки миль IRS для сотрудников?

Альтернативой методу стандартной ставки для сотрудников является использование фиксированного пособия на автомобиль, которое представляет собой установленную сумму, предоставляемую вашим работодателем в течение определенного периода времени для покрытия расходов на использование собственного автомобиля в служебных целях.

Об авторе