Как рассчитать умершего сотрудника: НДФЛ и страховые взносы, кому выдается и как осуществляется выдача з/п, не полученной ко дню смерти работника?

Как уволить умершего сотрудника: оформление, запись в трудовой, документы

Если сотрудник умер на рабочем месте, обязательно вызовите врача, чтобы подтвердить факт смерти. Важны обстоятельства: если это результат несчастного случая или преступления, сообщите родственникам и в полицию, привлеките трудовую инспекцию и охрану труда — перед увольнением придётся собирать комиссию и проводить расследование.

Если сотрудник скончался из-за хронического заболевания или внезапного приступа, всё немного проще — действуйте по инструкции.

Официальным подтверждением несчастья могут служить два документа:

- свидетельство о смерти, которое выдают органы ЗАГС;

- судебное решение об установлении

факта смерти или признании сотрудника умершим.

Подойдут оригинал или заверенная копия.

Если у покойного сотрудника нет родственников, заявить о его смерти может сам работодатель (ст. 8 8-ФЗ). Если есть медицинское свидетельство о смерти, орган ЗАГС по запросу выдаст официальный документ. Если нет — придётся обращаться в суд за решением об установлении факта смерти и только потом получать свидетельство (без него похороны невозможны).

Официально прекратить трудовые отношения с умершим можно только с помощью соответствующего приказа по унифицированной форме №Т-8. Приказ издаётся в день получения свидетельства или решения суда, подписывает его только работодатель. Датой увольнения дата смерти, указанная в свидетельстве.

В трудовой книжке напишите: «Трудовой договор прекращен в связи

со смертью работника» со ссылкой на п. 6 ч.

1 ст.

Если за личными документами обратятся родственники сотрудника, попросите у них подтверждение родства или брачных уз: паспорт, свидетельство о рождении или браке. Передать трудовую книжку можно под расписку или письмом с описью вложения. Реквизиты почтового отправления вносятся в книгу учёта доходов и расходов (КУДиР).

Если за документами умершего никто не обратился, вы обязаны хранить её в течение ближайших 75 лет.

п. 664 перечня в приказе Минкульта № 558

Получить выплаты может член семьи умершего, проживавший вместе с ним, или лицо на иждивении. Наследнику достаточно предъявить паспорт, заявление и документ, подтверждающий родство, в течение 4 месяцев после смерти сотрудника.

Что нужно выплатить в течение недели с момента обращения родственника:

- зарплату;

- компенсацию за неиспользованные отпускные дни;

- прочие положенные работнику компенсации.

Если вы сняли с расчётного счёта сумму наличными, а за деньгами никто не пришёл в течение 5 рабочих дней, депонируйте их — отразите в отчётности как неполученные средства и храните отдельно. Ещё через 3 года невостребованную сумму можно учесть в доходах.

п. 6.5 Указания Банка России от 11.03.2014 г.

Дополнительно можно выплатить материальную помощь — если это предусмотрено трудовым договором и внутренними документами или по личной инициативе. А если родственники хоронили умершего за свой счёт, они имеют право на социальное пособие на погребение в течение 6 месяцев после. Схема такая: вы выплачиваете установленную сумму в день обращения, а потом уменьшаете на неё страховые взносы или обращаетесь в местный ФСС за компенсацией.

Положенные сотруднику выплаты не облагаются НДФЛ

и страховыми взносами, поэтому удерживать налог с них не нужно (п. 18 ст. 217 НК РФ). Как и с материальной

помощи, если вы оказали её членам семьи, проживавшим с умершим.

18 ст. 217 НК РФ). Как и с материальной

помощи, если вы оказали её членам семьи, проживавшим с умершим.

Выплата родственникам в связи со смертью сотрудника

Начисление и выплата зарплаты умершего сотрудника в программе ЗУП 3

Сотрудник умер 05 апреля 2021 года. Родственник покойного обратился в бухгалтерию о выплате ему неполученной зарплаты. Необходимо заработную плату за май (не полученную сотрудником) и компенсацию за неиспользованный отпуск выплатить члену его семьи.

1. Документ

Увольнение

Трудовой договор прекращается в связи со смертью сотрудника. Создайте и рассчитайте документ Увольнение (раздел Кадры – Приемы, переводы, увольнения – кнопка Создать – Увольнение или раздел Кадры – Увольнение, или раздел Зарплата – Все начисления – кнопка Создать – Увольнение). В поле Основание увольнения укажите — п. 6 ч. 1 ст. 83. При указании данного основания, НДФЛ и страховые взносы с начисленных сумм рассчитаны не будут.

При указании данного основания, НДФЛ и страховые взносы с начисленных сумм рассчитаны не будут.

Так как расчет при увольнении умершего сотрудника будут получать его родственники необходимо создать новый вид удержания (Настройка – Удержания) для последующей регистрации удержания в пользу родственника.

Зарегистрируйте удержание в пользу родственника в необходимой сумме с помощью документа Постоянное удержание в пользу третьих лиц (Зарплата – Алименты и другие удержания –Создать – Постоянное удержание в пользу третьих лиц). В поле Контрагент укажите родственника, который получает расчет за покойного сотрудника.

Сумму удержания можно как рассчитать самостоятельно (в этом случае выбираем в поле Расчет и показатели вариант Фиксированная сумма и затем руками указываем ее в удержании), либо автоматизировать процесс. Рассмотрим эту настройку:

Рассмотрим эту настройку:

Указываем Результат рассчитывается, затем проходим по ссылке Редактировать формулу, двойным кликом добавляем один единственный показатель РасчетнаяБаза, нажимаем Ок.

На ставшей после этого активной вкладке Расчет базы добавляем начисления, которые сотруднику причитаются в этом месяце (не забываем про компенсацию отпуска при увольнении и.т.д.)

3. Документ

Зарплата – Алименты и другие удержания — Удержание в пользу третьих лиц

4. Документ

Начисление зарплаты и взносов за последний месяц работы

В результате автоматического заполнения вся сумма, которая положена к выплате, попадет в удержание и не попадет в документ на выплату в последующем. Вкладки Начислено, НДФЛ и Взносы по сотруднику пусты. Выплата расчета при увольнении умершего сотрудника производится в бухгалтерской программе.

1. В результате произведенных действий:

в документе Отражение зарплаты в бухучете

(раздел Зарплата – Отражение зарплаты в бухучете) появится удержание в пользу родственника, при синхронизации с бухгалтерской программой этот документ сформирует проводку Дт 70 «Расчеты с персоналом по оплате труда» и Кт 76.49 «Расчеты по прочим удержаниям из заработной платы работников».Сумма к выплате сотруднику будет равна нулю.

2. В бухгалтерской программе необходимо будет зарегистрировать выплату денежных средств родственнику покойного сотрудника, указав счет дебета 76.49 «Расчеты по прочим удержаниям из заработной платы работников». В отчетности по страховым взносам и НДФЛ эти доходы не отражаются, поскольку они не признаются объектом обложения.

Для кадровика

Прекращение трудового договора в связи со смертью работника является одним из оснований увольнения по обстоятельствам, не зависящим от воли сторон (п.

От кадровика требуется выполнение следующих действий:

1. Получить от родственников умершего работника свидетельство о смерти.

Как правило, свидетельство о смерти работодатель получает от родственников умершего работника. С этого свидетельства отдел кадров снимает копию. Оригинал свидетельства остается у родственников работника.

Если получить свидетельство о смерти от родственников не удается, работник отдела кадров может обратиться в отдел ЗАГС с письменным запросом и получить повторное свидетельство о смерти работника, содержащее сведения, необходимые для прекращения трудовых отношений с умершим работником (абз. 3 п. 2, п. 7 ст. 9 Федерального закона от 15.11.1997 № 143-ФЗ «Об актах гражданского состояния», п. 1, 5 Перечня документов, утв. приказом Минюста России от 19.08.2016 № 194.).

При этом со слов родственников (других граждан) без представления подтверждающих документов оформлять прекращение трудового договора с умершим работником нельзя.

2. Издать и зарегистрировать приказ о прекращении трудового договора с работником.

Приказ об увольнении можно издать по форме, утв. постановлением Госкомстата России от 05.01.2004 № 1 (форма № Т-8 и форма № Т-8а) или по самостоятельно разработанной форме.

В графе Основание прекращения (расторжения) трудового договора (увольнения) указывается смерть работника, пункт 6 части первой статьи 83 Трудового кодекса Российской Федерации.

В строке «Документ, номер и дата» указываются реквизиты свидетельства о смерти (письмо Роструда от 05.09.2006 № 1552-6).

Строка «Мотивированное мнение выборного профсоюзного органа» в рассматриваемом случае не заполняется (ч. 1 ст. 373 ТК РФ).

Днем прекращения трудового договора с работником в данной ситуации является дата его смерти, указанная в свидетельстве о смерти. Эта дата указывается в приказе независимо от того, когда именно умер работник (после работы или на работе, на больничном или в отпуске, в выходной или нерабочий праздничный день, приступал или нет работник к работе в этот день). Поскольку наступление именно этого события повлекло невозможность выполнения работником лично своей трудовой функции (ст. 15, 56 ТК РФ).

Эта дата указывается в приказе независимо от того, когда именно умер работник (после работы или на работе, на больничном или в отпуске, в выходной или нерабочий праздничный день, приступал или нет работник к работе в этот день). Поскольку наступление именно этого события повлекло невозможность выполнения работником лично своей трудовой функции (ст. 15, 56 ТК РФ).

Дата смерти указывается датой прекращения трудового договор независимо от того, когда работодатель получил от родственников умершего работника копию свидетельства о смерти по установленной форме. То есть дата приказа о прекращении трудового договора может быть позже даты прекращения трудовых отношений и будет совпадать с датой представления свидетельства о смерти.

На приказе о прекращении трудового договора не будет подписи работника. В приказе не могут расписаться и родственники умершего работника. На приказе следует сделать соответствующую запись об этом (например, «С приказом невозможно ознакомить по причине смерти работника» (ч. 2 ст. 84.1 ТК РФ). Подпись заверяется кадровым работником, уполномоченным вести кадровый учет, или руководителем.

2 ст. 84.1 ТК РФ). Подпись заверяется кадровым работником, уполномоченным вести кадровый учет, или руководителем.

Приказ о расторжении трудового договора необходимо зарегистрировать в Журнале регистрации приказов (распоряжений) либо в ином порядке, установленном работодателем.

3. Подать СЗВ-ТД об увольнении работника

Вне зависимости от способа ведения трудовой книжки уволенного работника работодатель обязан представить в ПФР сведения о его увольнении по форме СЗВ-ТД, утв. постановлением Правления ПФ РФ от 25.12.2019 № 730п (п. 2.4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Сведения необходимо представить не позднее рабочего дня, следующего за днем издания приказа об увольнении (пп. 2 п. 2.5 ст. 11 Закона № 27-ФЗ).

4. Внести запись в личную карточку работника

Унифицированные формы личной карточки утверждены постановлением Госкомстата России от 05.01.2004 № 1. Форма № Т-2 предназначена для коммерческих организаций, форма № Т-2ГС(МС) – для государственных и муниципальных служащих.

В строке Основание прекращения трудового договора (увольнения) Раздела XI личной карточки производится запись в соответствии с приказом об увольнении. В рассматриваемом случае необходимо указать: Трудовой договор прекращен в связи со смертью работника, пункт 6 части первой статьи 83 Трудового кодекса Российской Федерации.

Негосударственные организации могут пользоваться самостоятельно разработанной формой (см. письмо Роструда от 14.02.2013 № ПГ/1487-6-1.

Строка об ознакомлении с этой записью работника остается незаполненной.

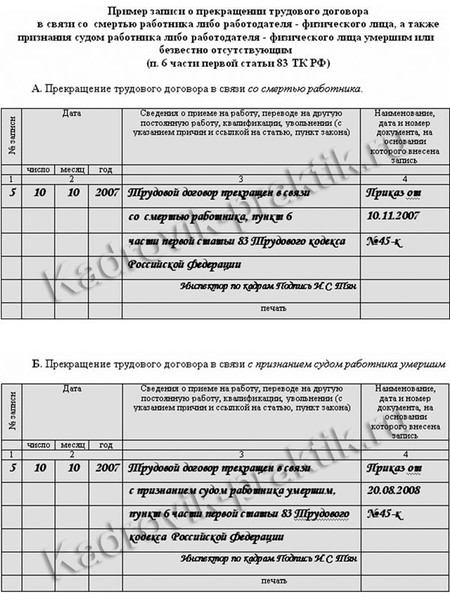

5. Внести запись о прекращении трудового договора в трудовую книжку и выдать ее родственникам работника.

Данный пункт необходимо выполнять только в том случае, если трудовая книжка работника ведется на бумажном носителе (ст. 66 ТК РФ). В случае если трудовая книжка ведется в электронной форме (ст. 66.1 ТК РФ) запись об увольнении не вносится, поскольку трудовая книжка находится у работника. В этом случае сведения об увольнении отражаются только в отчете по форме СЗВ-ТД.

В этом случае сведения об увольнении отражаются только в отчете по форме СЗВ-ТД.

Форма трудовой книжки утверждена постановлением Правительства РФ от 16.04.2003 № 225, а порядок ее заполнения – постановлением Минтруда России от 10.10.2003 № 69.

Запись об основании и причине прекращения трудового договора следует вносить в точном соответствии с формулировками ТК РФ или иного федерального закона и со ссылкой на необходимую статью, пункт, часть.

Пример:

|

N |

Дата |

Сведения о приеме на работу, переводе на другую постоянную работу, квалификации, увольнении (с указанием причин и ссылкой на статью, пункт закона) |

Наименование, дата и номер документа, на основании которого внесена запись |

||

|

число |

месяц |

год |

|||

|

1 |

2 |

3 |

4 |

||

|

Общество с ограниченной ответственностью «Поршень» |

|||||

|

5 |

16 |

03 |

2018 |

Принята в отдел продаж на должность продавца |

Приказ от 16. |

|

6 |

05 |

04 |

2021 |

Трудовой договор прекращен в связи со смертью работника, пункт 6 части первой статьи 83 Трудового кодекса Российской Федерации |

Приказ от 05.04.2021 № 5 |

|

Специалист по кадрам Коровьева Н. Д.. Коровьева |

|||||

|

Печать |

|||||

03.2018 № 63

03.2018 № 63

Законодательство не требует в этом случае подписи родственников сотрудника об ознакомлении с записью об увольнении.

Трудовую книжку умершего работника с записью о прекращении трудового договора в связи с его смертью нужно выдать на руки одному из родственников работника под расписку или направить ее по почте по адресу, который указан в письменном заявлении родственника (п. 37 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утв. постановлением Правительства РФ от 16.04.2003 № 225, далее – Правила).

Подписи работника за получение трудовой книжки не будет в книге учета движения трудовых книжек и вкладышей в них.

Если родственники работника не обратились за трудовой книжкой либо родственников у сотрудника нет, работодателю некому отдать трудовую книжку умершего работника. В этом случае после внесения в нее записи о прекращении трудового договора в связи со смертью работника ее необходимо хранить в течение 50/75 лет (законченные делопроизводством до 1 января 2003 года – 75 лет, законченные делопроизводством после 1 января 2003 года – 50 лет) (п. 43 Правил, ст. 449 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. приказом Росархива от 20.12.2019 № 236). Трудовые книжки хранятся у работодателя как документы строгой отчетности (п. 42 Правил).

43 Правил, ст. 449 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. приказом Росархива от 20.12.2019 № 236). Трудовые книжки хранятся у работодателя как документы строгой отчетности (п. 42 Правил).

6. Составить записку-расчет при прекращении трудового договора.

Записка-расчет применяется для учета и расчета заработной платы и других выплат, причитающихся работнику при увольнении. Она оформляется по форме № Т-61, утвержденной постановлением Госкомстата России от 05.01.2004 № 1. Этим же постановлением установлен порядок ее заполнения.

Она составляется работником кадровой службы или иным лицом, уполномоченным на это, а расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.

7. Осуществить окончательный расчет с родственниками умершего работника.

Окончательный расчет по заработной плате и другим выплатам, полагающимся умершему работнику, производится с членом его семьи или лицом, находившимся на иждивении умершего на день его смерти (ст. 141 ТК РФ). Членами семьи являются супруги, родители (усыновители), дети (в том числе усыновленные) (ст. 2 Семейного кодекса РФ). Членами семьи также могут быть признаны братья и сестры, дедушка и бабушка, внуки, пасынок и падчерица (гл. 15 Семейного кодекса РФ).

141 ТК РФ). Членами семьи являются супруги, родители (усыновители), дети (в том числе усыновленные) (ст. 2 Семейного кодекса РФ). Членами семьи также могут быть признаны братья и сестры, дедушка и бабушка, внуки, пасынок и падчерица (гл. 15 Семейного кодекса РФ).

При этом работодатель обязан выплатить родственникам умершего работника:

-

причитающуюся заработную плату

-

компенсацию за неиспользованные отпуска (при их наличии) (ч. 1 ст. 127 ТК РФ)

-

суммы пособий, не полученных работником ко дню смерти (например, пособие по временной нетрудоспособности) (ч. 5 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», письмо ФСС России от 08.07.2015 № 02-09-11/15-11127).

В соответствии со ст. 141 ТК РФ выплатить заработную плату и другие суммы, причитающиеся умершему работнику, нужно не позднее недельного срока со дня подачи работодателю следующих документов:

-

свидетельства о смерти работника

-

письменного заявления о выплате причитающихся работнику сумм

-

паспорта или другого документа, удостоверяющего личность заявителя

-

документа, подтверждающего факт родства с умершим работником (свидетельства о браке, свидетельства о рождении), если в документе, удостоверяющем личность, отсутствует необходимая информация.

Кроме того, родственникам умершего работника в связи с его смертью работодатель может выплачивать:

-

социальное пособие на погребение, если родственник или иное лицо похоронили умершего за свой счет и обратились к работодателю с заявлением о выплате пособия. Указанное пособие выплачивается за счет ФСС России (пп. 6 п. 1 ст. 1.4 Федерального закона № 255-ФЗ, ст. 10 Федерального закона от 12.01.1996 № 8-ФЗ «О погребении и похоронном деле»)

-

материальную помощь в связи со смертью работника, если такая выплата предусмотрена в коллективном договоре или локальном нормативном акте работодателя (например, в Положении о материальной помощи) (ст. 8, 41 ТК РФ) либо решение о выплате принял руководитель организации.

8. 8. Сообщить о прекращении трудового договора с работником в военкомат.

Работодатель обязан в течение двух недель направить в военкомат уведомление об увольнении сотрудника, подлежащего воинскому учету (пп. «а» п. 32 Положения о воинском учете, утв. постановлением Правительства РФ от 27.11.2006 № 719). Этот документ не содержит исключений для случаев прекращения трудового договора в связи со смертью сотрудника. Во избежание претензий со стороны военкомата рекомендуем направить уведомление (при необходимости). Форма такого уведомления установлена Приложением № 9 к Методическим рекомендациям по ведению воинского учета в организациях (разработано Генеральным штабом Вооруженных Сил РФ 11.07.2017).

«а» п. 32 Положения о воинском учете, утв. постановлением Правительства РФ от 27.11.2006 № 719). Этот документ не содержит исключений для случаев прекращения трудового договора в связи со смертью сотрудника. Во избежание претензий со стороны военкомата рекомендуем направить уведомление (при необходимости). Форма такого уведомления установлена Приложением № 9 к Методическим рекомендациям по ведению воинского учета в организациях (разработано Генеральным штабом Вооруженных Сил РФ 11.07.2017).

Соображения по расчету заработной платы: когда сотрудник умирает

Расчет заработной платыДебора Тэм, CPP

Смерть близкого человека – тяжелое время для семьи. Неудивительно, что это также непростое время для работодателя. Есть несколько соображений при обработке заработной платы и пособий умершего работника.

Соображения относительно заработной платы и пособий умершего работника

Выплата заработной платы Как правило, законы штатов определяют порядок выплаты заработной платы умершему сотруднику. Законы штатов могут содержать положения, касающиеся: (1) максимальной суммы к выплате; (2) кому может выплачиваться заработная плата; и (3) условия оплаты. Работодатели должны обратиться в соответствующее государственное агентство по труду за конкретными рекомендациями. См. список государственных агентств по трудоустройству Министерства труда США.

Законы штатов могут содержать положения, касающиеся: (1) максимальной суммы к выплате; (2) кому может выплачиваться заработная плата; и (3) условия оплаты. Работодатели должны обратиться в соответствующее государственное агентство по труду за конкретными рекомендациями. См. список государственных агентств по трудоустройству Министерства труда США.

Кроме того, в соответствии с требованиями законодательства штата может потребоваться оплата отпуска или другого оплачиваемого отпуска (PTO). Когда закон штата молчит, применяется политика работодателя.

Наконец, если на работника наложен арест, кредитор должен быть уведомлен о смерти работника.

Федеральное удержание и отчетность Работодатели должны подать форму W-9 (Запрос идентификационного номера налогоплательщика и подтверждения), чтобы получить точную информацию о бенефициаре или имуществе, которая будет использоваться в форме 1099-MISC, если платежи связаны с умершим необходимо сообщить о работнике.

- Удержание : Федеральный подоходный налог (FIT) не удерживается; однако FICA (налоги на социальное обеспечение и Medicare) должны быть удержаны.

- FUTA: Подлежит FUTA (федеральному налогу на безработицу), если потолок заработной платы в размере 7000 долларов США еще не достигнут.

- Отчетность W-2: Форма W-2 должна быть выдана на имя сотрудника. Однако в графе 1 не указывается заработная плата. Должна быть указана заработная плата социального обеспечения (SS) (колонка 3) и заработная плата Medicare (колонка 5). Удержанные налоги для SS и Medicare Wages должны быть указаны в полях 4 и 6.

- Бенефициар/имущество 1099-MISC отчетность: Заработная плата должна быть указана в графе 3 (Прочие доходы).

- Удержание: FIT и FICA не удерживаются.

- FUTA: Освобождается от налогов FUTA.

- Отчет W-2: На имя сотрудника не должно быть выдано W-2.

- Бенефициар/имущество 1099-MISC отчетность: Заработная плата должна быть указана в графе 3 (Прочие доходы).

- Удержание: Должны удерживаться как FIT, так и FICA.

- FUTA: Подлежит FUTA, если потолок заработной платы в размере 7000 долларов США еще не достигнут.

- Отчетность W-2: Форма W-2 должна быть выдана на имя сотрудника. Заработная плата должна быть указана в полях 1, 3 (заработная плата SS) и 5 (заработная плата по программе Medicare). Удержанные налоги указаны в полях 2 (FIT), 4 (налог SS) и 6 (налог Medicare).

- Бенефициар/имущество 1099-MISC отчетность: Не применимо.

🚩 Платежи, которые могут потребовать переоформления, включают заработную плату, выплачиваемую прямым депозитом. Если возможно, отзовите прямой депозит и переоформите заработную плату бенефициару или наследнику.

Для получения дополнительной информации см. Общие инструкции по формам W-2 и W-3 и Общие инструкции по возврату определенной информации .

Удержание налога штатаТребования штата к удержанию налога варьируются от штата к штату. Обратите внимание, что в следующих штатах подоходный налог не взимается: Аляска, Флорида, Невада, Нью-Гемпшир, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг.

См. список государственных налоговых органов на веб-сайте IRS.

Пособия по случаю смерти и другие выплаты Пособия по случаю смерти, спонсируемые работодателем, включаются в доход для целей удержания налога на прибыль. Однако платежи или серии платежей, осуществляемых в рамках плана или системы (например, выплаты из плана поощрительных компенсаций или денежные дивиденды) работникам или их иждивенцам в связи со смертью или выходом на пенсию по инвалидности, освобождаются от FICA и FUTA. Пособия в связи со смертью из квалифицированных и неквалифицированных отсроченных компенсационных планов, выплачиваемых наследникам или бенефициарам умершего сотрудника, указываются в форме 109.9-R, а не форма 1099-MISC. Любой платеж, сделанный работодателем оставшемуся в живых или наследнику бывшего работника после календарного года, в котором работник умер, освобождается от FICA. Такие льготы не указываются в форме 1099-R и должны указываться в форме 1099-MISC.

Однако платежи или серии платежей, осуществляемых в рамках плана или системы (например, выплаты из плана поощрительных компенсаций или денежные дивиденды) работникам или их иждивенцам в связи со смертью или выходом на пенсию по инвалидности, освобождаются от FICA и FUTA. Пособия в связи со смертью из квалифицированных и неквалифицированных отсроченных компенсационных планов, выплачиваемых наследникам или бенефициарам умершего сотрудника, указываются в форме 109.9-R, а не форма 1099-MISC. Любой платеж, сделанный работодателем оставшемуся в живых или наследнику бывшего работника после календарного года, в котором работник умер, освобождается от FICA. Такие льготы не указываются в форме 1099-R и должны указываться в форме 1099-MISC.

Закон о консолидированном сводном бюджете от 1985 года (COBRA) предоставляет некоторым бывшим сотрудникам, пенсионерам, супругам, бывшим супругам и детям-иждивенцам право на временное продолжение их медицинского страхования по групповым тарифам. Положения о продлении страхового покрытия COBRA не распространяются на групповые планы медицинского страхования, спонсируемые работодателями, в которых работает менее 20 человек.

Положения о продлении страхового покрытия COBRA не распространяются на групповые планы медицинского страхования, спонсируемые работодателями, в которых работает менее 20 человек.

Смерть сотрудника считается «соответствующим требованиям событием», которое вызывает необходимость предоставления страхового покрытия COBRA правомочным бенефициарам сотрудника. Работодатели должны уведомить администратора плана о смерти работника в течение 30 дней после события. Уведомление о выборах должно быть отправлено квалифицированным бенефициарам работника в течение 14 дней после получения уведомления о смерти работника.

Заключительное слово

Работодатели могут сыграть ключевую роль в трудное и сложное время для семьи сотрудника. Понимание и выполнение многих обязанностей работодателя в отношении умершего сотрудника поможет их семье выполнить финансовые обязательства и обеспечить душевное спокойствие.

Бесплатная 7-дневная пробная версия Попробуйте Checkpoint Edge и получите мгновенный доступ к многочисленным ресурсам для выплаты заработной платы умершим сотрудникам. Ознакомьтесь с краткой справочной таблицей ¶17 060, в которой обобщаются положения законодательства штата, регулирующие выплату заработной платы умершим работникам. Для федеральных удержаний см. Руководство по расчету заработной платы, § 3820, для отчетности W-2 см. Руководство по расчету заработной платы, § 4260, для отчетности 1099-MISC см. Руководство по расчету заработной платы, § 4268. Порядок федерального налогообложения пособий в связи со смертью см. в Руководстве по расчету заработной платы ¶3210.

Ознакомьтесь с краткой справочной таблицей ¶17 060, в которой обобщаются положения законодательства штата, регулирующие выплату заработной платы умершим работникам. Для федеральных удержаний см. Руководство по расчету заработной платы, § 3820, для отчетности W-2 см. Руководство по расчету заработной платы, § 4260, для отчетности 1099-MISC см. Руководство по расчету заработной платы, § 4268. Порядок федерального налогообложения пособий в связи со смертью см. в Руководстве по расчету заработной платы ¶3210.

- Фейсбук

- Твиттер

- Линкедин

- Эл. адрес

- Расчет заработной платы

Что делать с заработком умершего сотрудника

Смерть никому не дается легко. Но если сотрудник внезапно умрет, ваш малый бизнес может сильно пострадать. Сотрудники могут захотеть использовать отпуск в связи с утратой близких. Вам также необходимо поддерживать выполнение административных задач вашего бизнеса. Когда сотрудник умирает, ваши обязанности по расчету заработной платы тоже не умирают. Вам нужно будет свести все концы с концами, которые касаются заработной платы и пособий умершего сотрудника.

Сотрудники могут захотеть использовать отпуск в связи с утратой близких. Вам также необходимо поддерживать выполнение административных задач вашего бизнеса. Когда сотрудник умирает, ваши обязанности по расчету заработной платы тоже не умирают. Вам нужно будет свести все концы с концами, которые касаются заработной платы и пособий умершего сотрудника.

Читайте дальше, чтобы узнать, что делать с заработной платой и пособиями умерших сотрудников.

Заработная плата умершего сотрудника

То, как вы распоряжаетесь заработной платой умершего сотрудника, зависит от того, когда вы выплачиваете ему последнюю зарплату. Ваши варианты немного различаются в зависимости от того, когда вы распределяете заработную плату умершего работника:

- До смерти

- После смерти

- В год смерти

- Год после смерти

Последняя зарплата, выданная перед смертью

Вы выдали сотруднику зарплату незадолго до его смерти, и этот чек так и не был обналичен. Что вы делаете?

Что вы делаете?

Во-первых, отменить чек. Затем выдайте новый чек бенефициару или наследнику работника. Вы по-прежнему будете удерживать любые налоги с заработной платы, которым облагалась первоначальная зарплата.

Вы должны указать заработную плату и налоги с заработной платы в форме W-2 умершего сотрудника с годовой заработной платой и удержанными налогами с заработной платы.

Последняя зарплата, выданная после смерти

Что делать, если сотрудник внезапно умирает, а вы все еще должны ему зарплату?

Выдать окончательный платеж бенефициару или наследнику работника. Попросите бенефициара или представителя по недвижимости заполнить форму W-9, чтобы у вас была их информация. Имейте в виду, что получение заполненной формы W-9 может занять некоторое время, если поместью необходимо получить идентификационный номер работодателя (EIN).

После того, как вы получите информацию о бенефициаре или наследнике, перечислите окончательный платеж бенефициару или наследнику. Вы должны указать общую сумму в форме 109.9-MISC в поле 3. Используйте информацию, полученную в форме W-9, для заполнения формы IRS 1099-MISC.

Вы должны указать общую сумму в форме 109.9-MISC в поле 3. Используйте информацию, полученную в форме W-9, для заполнения формы IRS 1099-MISC.

Последний чек о зарплате, выданный в том же году

Если вы выплачиваете заработную плату умершему сотруднику в том же календарном году, когда этот сотрудник умер, вы не будете вычитать удержанный федеральный подоходный налог (FITW) из заработной платы. Однако вы будете удерживать налоги FICA и FUTA. Возможно, вам также придется удерживать налоги штата, но на всякий случай проверьте законы штата.

В форме работника W-2 добавьте последнюю зарплату к заработной плате Social Security (поле 3) и к заработной плате и чаевым Medicare (поле 5). Вы не будете добавлять окончательную заработную плату в графу 1. Добавьте удержанные налоги на социальное обеспечение в графу 4 и удержанные налоги Medicare в графу 6.

Помните, что вам необходимо заполнить форму 1099-MISC и отправить ее бенефициару или наследнику.

Последняя зарплата, выданная в следующем году

Если вы платите последнюю зарплату в календарном году после смерти сотрудника, вы не будете удерживать FITW, FICA или FUTA. Возможно, вам все равно придется удерживать налоги штата, но это будет зависеть от законов вашего штата.

Возможно, вам все равно придется удерживать налоги штата, но это будет зависеть от законов вашего штата.

Когда вы производите последний платеж в течение года после смерти работника, вы не будете указывать заработную плату в форме W-2. Несмотря на это, вы отправите форму 1099-MISC бенефициару или наследнику.

Мир начисления заработной платы меняется каждый день.

Лучше быть впереди игры.

Получайте последние новости о заработной плате прямо на свой почтовый ящик.

Подпишитесь на рассылку

Пособия умершим работникам

Вам нужно будет рассчитаться со всеми неиспользованными отпусками, больничными и отпусками на дому в соответствии с законами вашего штата. Если в вашем штате нет законов, касающихся неиспользованного отпуска умершего сотрудника, следуйте политике отпуска вашей компании.

Если вы выплачиваете сотруднику неиспользованный отпуск, вы будете распоряжаться этой заработной платой так же, как и в случае выплаты, выплаченной после смерти.

Что касается других видов дополнительных пособий (например, страхование жизни, медицинское страхование, пенсионные планы и т. д.), вам необходимо определить, кто является бенефициаром. Сотрудник, скорее всего, назначил бенефициара, когда он впервые заполнил документы для получения пособий.

Если возможно, встретьтесь и поговорите с бенефициарами о том, что они имеют право на получение. Сообщите им, что они должны сделать, чтобы получить льготы.

Узнайте, сколько копий свидетельства о смерти потребуется вам или вашим получателям. Вам часто потребуется свидетельство о смерти для обработки документов об окончательном пособии.

Если вы предлагаете медицинскую страховку, вам необходимо расторгнуть полис умершего сотрудника. Если полис медицинского страхования распространяется на супруга или иждивенцев, уведомите их о прекращении их действия. Сообщите им свои варианты. Бенефициары могут иметь право на продление медицинского страхования плана COBRA — способ временно сохранить свое медицинское страхование.

Пример

Сотрудник умирает 10 мая 2016 г. Ранее вы выплатили сотруднику 16 000 долларов США в виде заработной платы, из которой вы вычли 2 000 долларов США для FITW. На момент смерти вы должны работнику 1500 долларов в виде заработной платы и 500 долларов в виде начисленных отпускных. 27 мая 2016 г. вы вносите платеж в наследство работника.

Поскольку вы выплатили заработную плату после смерти, но в том же календарном году, вы не будете вычитать FITW из общей суммы причитающейся заработной платы в размере 2000 долларов США. Вы будете вычитать налог на социальное обеспечение и налог на Medicare по их текущим ставкам (6,2% и 1,45% соответственно).

Вы заполните Форму W-2 умершего сотрудника следующим образом:

- поле a: SSN сотрудника

- поле e: имя сотрудника

- поле f: адрес сотрудника

- поле 1: 16000.00 выплаченные работнику до смерти. Эта сумма не включает 2000 долларов, выплаченных после смерти.)

- поле 2: 2000,00 (общая сумма FITW, взятая из предыдущей заработной платы)

- поле 3: 18000,00 (общая сумма предыдущей заработной платы, причитающаяся заработная плата, и отпускные)

- ячейка 4: 1116,00 (6,2% от суммы в ячейке 3)

- ячейка 5: 18000,00 (сумма предыдущей заработной платы, причитающейся заработной платы и отпускных)

- ячейка 6: 261,00 (1,45% от суммы в ячейке 5)

Вы также должны будете заполнить форму 1099-MISC для платежа, который вы сделали бенефициару или наследнику.

Об авторе