Как рассчитывается экономическая прибыль: По какой формуле рассчитывается экономическая прибыль?

Экономическая прибыль. Нормальная прибыль. Альтернативные издержки

Экономическая прибыль (англ. economic profit)

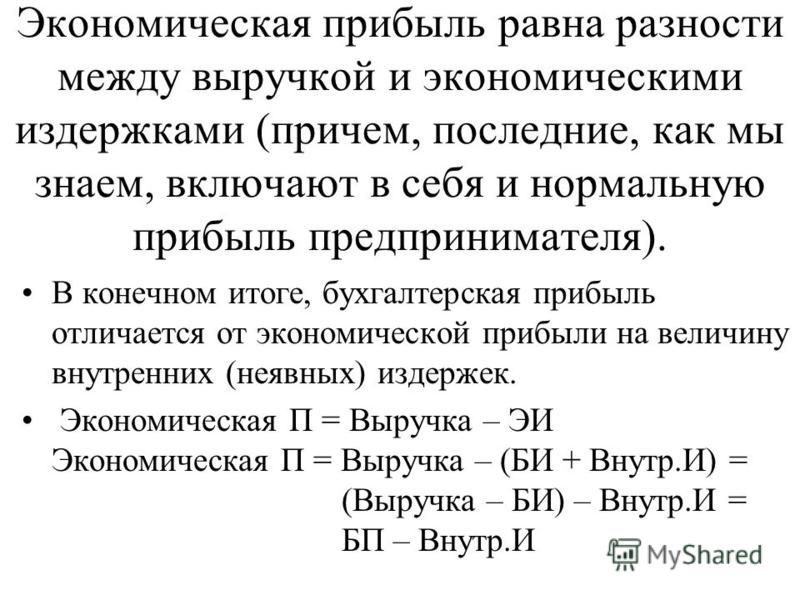

— это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные (вмененные, внутренние) издержки распределения капитала владельца.

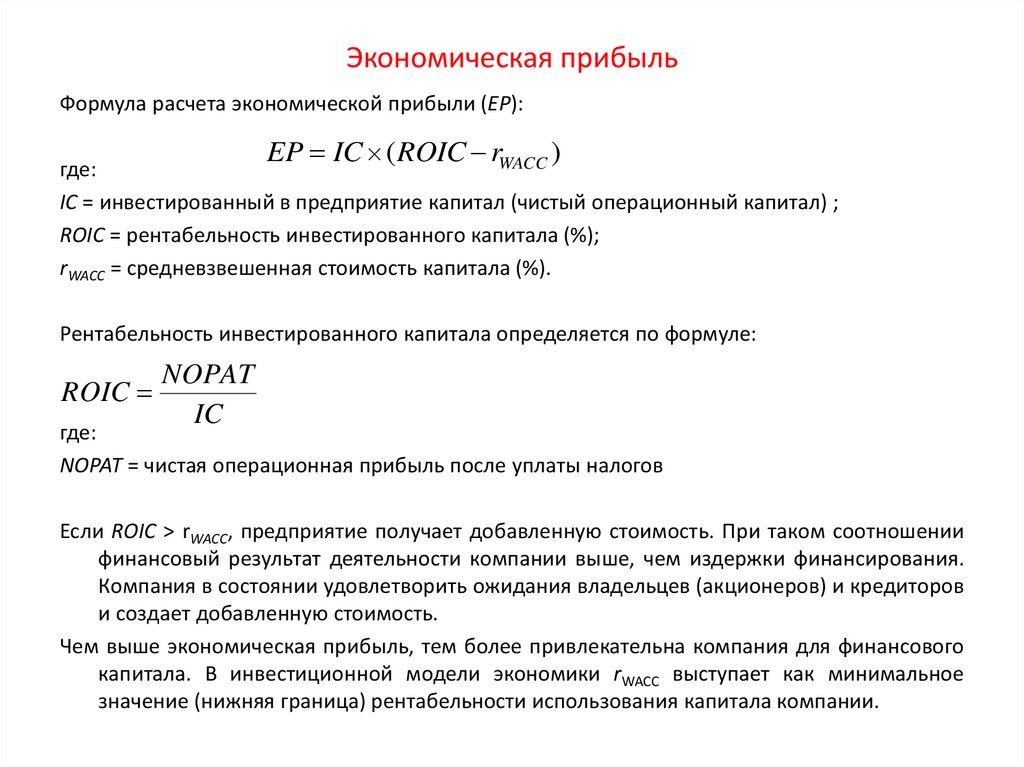

Экономическая прибыль рассчитывается как произведение величины вложенного капитала К и разности рентабельности вложенного капитала ROIC (материальным выражением которого являются «Чистые операционные активы»*) и средневзвешенной стоимости капитала WACC.

ЭП = К * ( ROIC – WACC )

ROIC (англ. Return On Invested Capital)

— коэффициент рентабельности инвестированного капитала равный отношению чистой операционной прибыли ЧП компании после выплаты налогов к среднегодовой величине инвестированного собственного и заемного капитала К.

ROIC = ( ЧП / К ) * 100%

Экономическая прибыль позволяет сравнить рентабельность вложенного капитала компании с минимально необходимой доходностью для инвесторов и рассчитать данную величину в денежных единицах.

Экономическая прибыль при трансформации первоначальной формулы может быть определена как разница между чистой операционной прибылью ЧП после налогообложения и произведением величины вложенного капитала К на средневзвешенную стоимость капитала WACC. Данный метод расчета экономической прибыли корректнее определяет ее как разницу между тем, что компания фактически зарабатывает за определенный период времени, и тем, что она должна заработать, чтобы удовлетворить своих инвесторов.

ЭП = К * (ROIC – WACC) = К * (ЧП/К – WACC) = ЧП – К* WACC

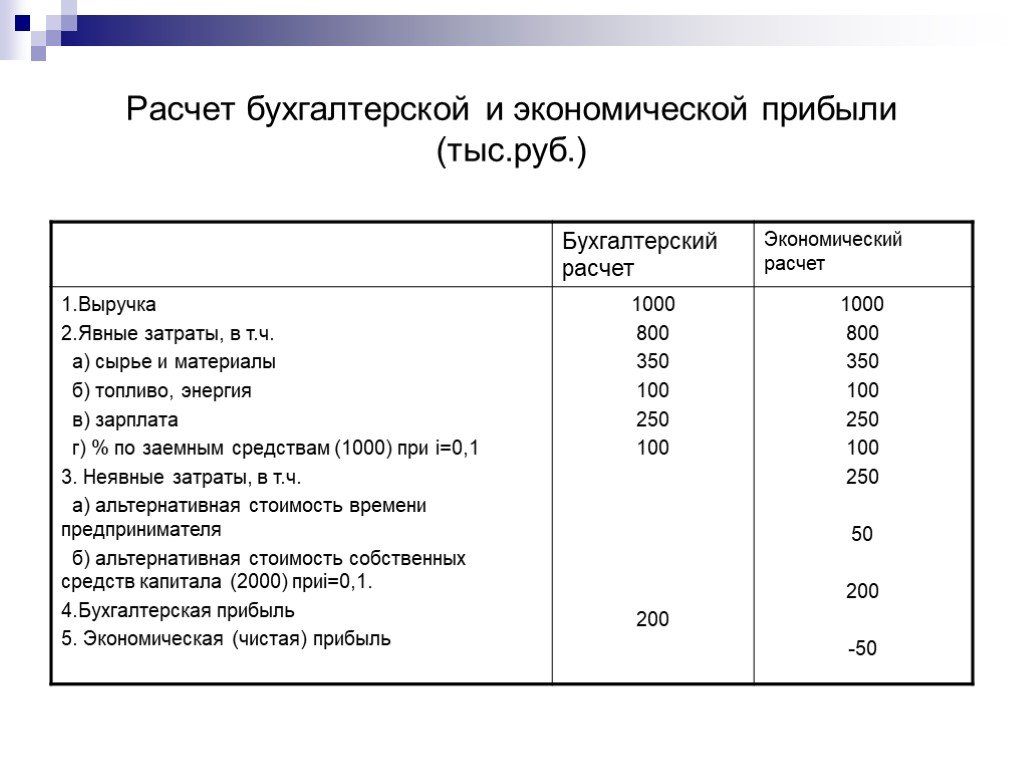

Экономическая прибыль отличается от показателя бухгалтерской прибыли тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам. Т.о., бухгалтерская прибыль больше экономической на величину альтернативных затрат или затрат отклоненных возможностей.

Экономическая прибыль, формула:

ЭП = Общий доход — Экономические издержки (в т. ч. Альтернативные)

ч. Альтернативные)

ЭП = Бухгалтерская прибыль — Альтернативные издержки

ЭП = Бухгалтерская прибыль — Нормальная прибыль

Альтернативные (вмененные, внутренние) издержки,

издержки упущенной выгоды или издержки альтернативных возможностей (англ. Opportunity cost(s)) — экономический термин, обозначающий упущенную выгоду (прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей.

Альтернативные издержки это:

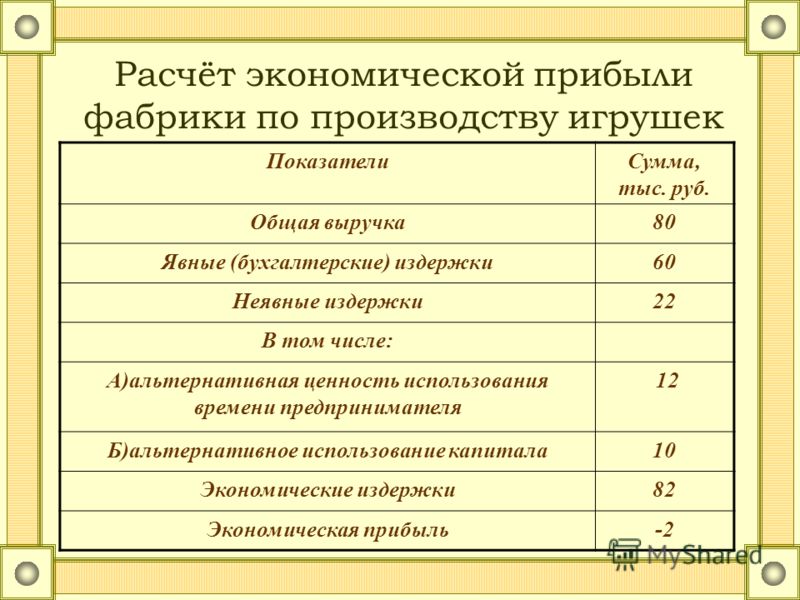

1. Неявные издержки, не отраженные в бухгалтерской документации, дополнительные к бухгалтерским, т. е. условно включаемые в сумму бухгалтерской прибыли

2. Проценты по срочному депозиту, которые можно было бы получать на вложенные средства; арендная плата; неполученная заработная плата владельца предприятия и т.д.

Альтернативные издержки не являются расходами в бухгалтерском понимании, они представляют экономическую конструкцию для учёта упущенных возможностей.

При сравнении двух взаимоисключающих вариантов инвестиций, необходимо при оценке доходности каждого из них учитывать недополученный доход от непринятия другого варианта, как стоимость упущенной выгоды.

Нормальная прибыль — уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели.

Нормальная прибыль определяется как:

1. Прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, т.е. предоставлен в виде ссуды или аренды, а не направлен в производство.

2. Издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках, согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.

* «Чистые операционные активы» в отличие от «чистых активов» включают в себя также активы, источником финансирования которых являются краткосрочные и долгосрочные процентные обязательства.

Чистые активы = Активы — Обязательства (все)

Страница КАРТА сайта содержит список всех записей с ССЫЛКАМИ.

Экономическая добавленная стоимость, EVA — Альт-Инвест

Рубрики

Открыть эту статью в PDF

Формула показателяЭкономическая прибыль, известная также под названием экономическая добавленная стоимость (Economic Value Added, EVA), рассчитывается по следующей формуле:

EVA = NOPAT – WACC * Инвестированный капитал

Этот показатель, как правило, рассчитывают за полный календарный год работы компании, но можно и за меньший период, с соответствующей корректировкой параметров.

Положительное значение EVA указывает на результат деятельности, который увеличивает условную рыночную стоимость предприятия, то есть создает экономическую прибыль. Отрицательное значение EVA указывает на то, что прибыль предприятия недостаточна для окупаемости вложенного в него капитала, и его условная рыночная стоимость снижается.

Отрицательное значение EVA указывает на то, что прибыль предприятия недостаточна для окупаемости вложенного в него капитала, и его условная рыночная стоимость снижается.

Хотя термин EVA получил широкое распространение, он является не совсем точным. Правильное название этого показателя — экономическая или остаточная прибыль (

Определение параметров для расчета EVA

- NOPAT — чистая операционная прибыль после налога.

Показатель рассчитывается на основе EBITDA компании по следующей формуле:

NOPAT = EBITDA – Амортизация – Налог на прибыль

Где

EBITDA — прибыль до налога, процентов и амортизации

Амортизация — сумма амортизации всех основных средств

Налог на прибыль — сумма налога на прибыль, уплаченного за период

В описанном здесь варианте величина EBITDA может включать прочие (не операционные) доходы и затраты.

- Инвестированный капитал — те средства, которые предприятие или холдинг привлекли для финансирования своего бизнеса. Он рассчитывается на основе баланса по следующей формуле:

+ Собственный капитал

+ Суммарные долгосрочные обязательства

+ Краткосрочный долг

– Доля меньшинства

В расчете применяются средние значения за период, которые вычисляются как среднее между значением на начало и на конец периода.

Собственный капитал включает все суммы, входящие в балансе в состав строки «Суммарный собственный капитал»: уставный капитал, добавочный капитал, нераспределенную прибыль, резервы и др.

Суммарные долгосрочные обязательства

Краткосрочный долг равен аналогичной строке в балансе и включает все виды краткосрочного долга, связанного с прямым или косвенным начислением процентов: кредиты, облигации и др., включая и банковские кредиты, выданные на льготных условиях с процентной ставкой 0%.

Доля меньшинства может отсутствовать в формуле расчета, если соответствующая строка не представлена в балансовом отчете, на основе которого рассчитывается показатель.

Инвестированный капитал может рассчитываться как с учетом краткосрочного долга, так и без него. Подробнее об этом рассказывается в описании ROIC.

Пример расчета EVA

Предположим, что ставка WACC в компании составляет 10%, и отчетность имеет следующий вид:

Тогда показатель EVA будет выглядеть так (загрузить расчет в Excel):

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес [email protected].

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес [email protected].

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес [email protected].

Теперь проверьте свою почту.

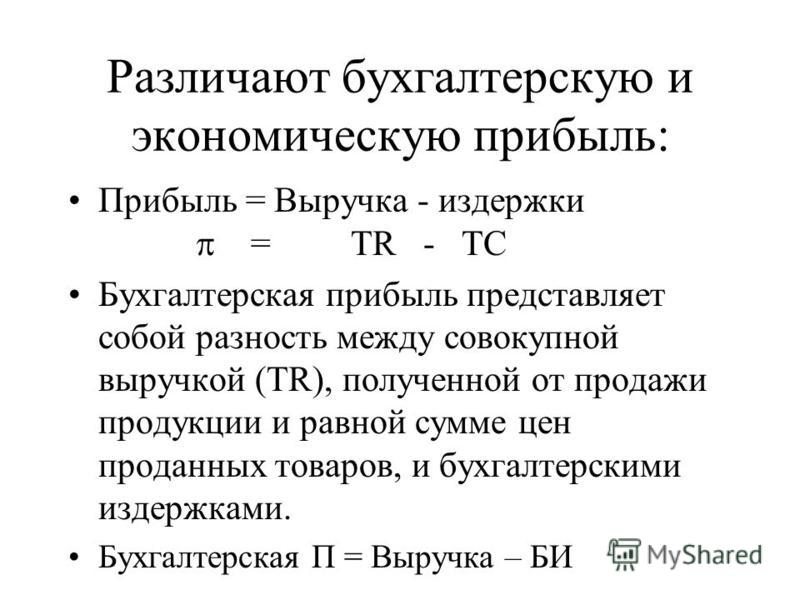

6.1 Явные и неявные затраты, бухгалтерский учет и экономическая прибыль – UH Microeconomics 2019

К концу этого раздела вы сможете:

- Описывать разницу между явными и неявными затратами

- Объясните взаимосвязь между затратами и доходами

Каждое предприятие, независимо от размера или сложности, стремится получить прибыль:

Прибыль = Общий доход – Общие затраты

Общий доход — доход, который фирма получает от продажи своей продукции. Мы вычисляем его, умножая цену продукта на количество проданной продукции:

Мы вычисляем его, умножая цену продукта на количество проданной продукции:

Общая выручка = Цена × Количество

В следующих главах мы увидим, что выручка является функцией спроса на продукцию фирмы.

Общая себестоимость – это то, что фирма платит за производство и продажу своей продукции. Напомним, что производство включает в себя преобразование фирмой ресурсов в выпуск. Каждый из этих входов имеет стоимость для фирмы. Сумма всех этих затрат и есть общая себестоимость. В этой главе мы узнаем, что краткосрочные затраты отличаются от долгосрочных.

Мы можем различать два типа затрат: явные и неявные. Явные затраты — это наличные расходы, то есть фактические платежи. Заработная плата, которую фирма платит своим сотрудникам, или арендная плата, которую фирма платит за свой офис, являются явными затратами. Неявные затраты более тонкие, но не менее важные. Они представляют альтернативные издержки использования ресурсов, которыми уже владеет фирма. Часто для малого бизнеса это ресурсы, которые вносят владельцы. Например, работа в бизнесе без получения официальной зарплаты или использование первого этажа дома в качестве розничного магазина — это неявные затраты. Неявные затраты также включают амортизацию товаров, материалов и оборудования, необходимых для работы компании. (Подробный пример см. в функции Work It Out.)

Часто для малого бизнеса это ресурсы, которые вносят владельцы. Например, работа в бизнесе без получения официальной зарплаты или использование первого этажа дома в качестве розничного магазина — это неявные затраты. Неявные затраты также включают амортизацию товаров, материалов и оборудования, необходимых для работы компании. (Подробный пример см. в функции Work It Out.)

Эти два определения стоимости важны для разграничения двух концепций прибыли, бухгалтерской прибыли и экономической прибыли. Бухгалтерская прибыль представляет собой кассовое понятие. Это означает общий доход за вычетом явных затрат — разницу между полученными и выплаченными долларами. Экономическая прибыль – это общий доход за вычетом общих затрат, включая как явные, так и неявные затраты. Разница важна, потому что, хотя бизнес платит подоходный налог на основе своей бухгалтерской прибыли, его экономический успех зависит от его экономической прибыли.

РАССЧИТАТЬ

Расчет неявных затрат

Рассмотрим следующий пример. В настоящее время Фред работает в корпоративной юридической фирме. Он подумывает об открытии собственной юридической практики, где рассчитывает зарабатывать 200 000 долларов в год после того, как укрепит свои позиции. Чтобы управлять собственной фирмой, ему понадобился бы офис и клерк. Он нашел идеальный офис, который стоит 50 000 долларов в год. Он мог бы нанять клерка за 35 000 долларов в год. Если эти цифры точны, будет ли юридическая практика Фреда прибыльной?

В настоящее время Фред работает в корпоративной юридической фирме. Он подумывает об открытии собственной юридической практики, где рассчитывает зарабатывать 200 000 долларов в год после того, как укрепит свои позиции. Чтобы управлять собственной фирмой, ему понадобился бы офис и клерк. Он нашел идеальный офис, который стоит 50 000 долларов в год. Он мог бы нанять клерка за 35 000 долларов в год. Если эти цифры точны, будет ли юридическая практика Фреда прибыльной?

Шаг 1. Сначала необходимо рассчитать затраты. Вы можете взять то, что вам известно о явных затратах, и суммировать их:

Аренда офиса: $50 000

Зарплата юриста: +$35 000

Общие явные затраты: $85 000

Шаг 2. Вычитание явных затрат из дохода дает вам бухгалтерская прибыль.

Доходы: 200 000 долларов США

Явные затраты: –85 000 долларов США

Бухгалтерская прибыль: 115 000 долларов США

Однако в этих расчетах учитываются только явные затраты. Чтобы открыть собственную практику, Фреду пришлось бы бросить свою нынешнюю работу, на которой он получает годовой оклад в размере 125 000 долларов. Это было бы неявной стоимостью открытия его собственной фирмы.

Чтобы открыть собственную практику, Фреду пришлось бы бросить свою нынешнюю работу, на которой он получает годовой оклад в размере 125 000 долларов. Это было бы неявной стоимостью открытия его собственной фирмы.

Шаг 3. Чтобы определить истинную экономическую прибыль, необходимо вычесть как явные, так и неявные затраты:

Экономическая прибыль = общая выручка – явные затраты – неявные затраты в год

Фред будет терять 10 000 долларов в год. Это не означает, что он не хотел бы открывать свой собственный бизнес, но это означает, что он будет зарабатывать на 10 000 долларов меньше, чем если бы он работал в корпоративной фирме.

Неявные затраты могут включать и другие вещи. Возможно, Фред ценит свое свободное время, и открытие собственной фирмы потребовало бы от него большего количества часов, чем в корпоративной фирме. В этом случае потерянный досуг также будет неявной стоимостью, которая будет вычтена из экономической прибыли.

Теперь, когда у нас есть представление о различных типах затрат, давайте рассмотрим структуру затрат.

- В прошлом году доход от продаж фирмы составил 1 миллион долларов. Он потратил 600 000 долларов на рабочую силу, 150 000 долларов на капитал и 200 000 долларов на материалы. Какова бухгалтерская прибыль фирмы?

- Продолжая упражнение 6.1.1, фабрика фирмы расположена на земле, принадлежащей фирме, которую она может арендовать за 30 000 долларов в год. Какова была экономическая прибыль фирмы в прошлом году?

Экономическая прибыль — объяснение — The Business Professor, LLC

Что такое экономическая прибыль?

Написал Джейсон Гордон

Обновлено 24 апреля 2022 г.

- Маркетинг, реклама, продажи и PR Основы маркетинга Продажи Реклама Связи с общественностью SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое экономическая прибыль?Как рассчитать экономическую прибыльЭкономическая прибыль по сравнению с бухгалтерской прибыльюКак использовать экономическую прибыль и бухгалтерскую прибыльПример экономической прибылиАкадемические исследования экономической прибыли

Что такое экономическая прибыль? Экономическая прибыль определяется как разница между общей выручкой и общей стоимостью затрат. Выручка – это сумма, полученная от продажи товаров или услуг по доставке. Общие затраты на вводимые ресурсы включают все расходы и всю прибыль, упущенную для осуществления деятельности.

Выручка – это сумма, полученная от продажи товаров или услуг по доставке. Общие затраты на вводимые ресурсы включают все расходы и всю прибыль, упущенную для осуществления деятельности.

Назад к :ЭКОНОМИЧЕСКИЙ АНАЛИЗ И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКАКак рассчитать экономическую прибыль

Для расчета экономической прибыли бухгалтерские и альтернативные издержки вычитаются из общего дохода. Альтернативная стоимость — это выгода или ценность, от которой нужно отказаться, чтобы воспользоваться чем-то другим. Проще говоря, это альтернативная стоимость.

Экономическая прибыль и бухгалтерская прибыльБольшинство из нас знакомы с понятием бухгалтерской прибыли. Бухгалтерская прибыль – это денежная прибыль, которая включает только явные затраты. Бухгалтерская прибыль может быть измерена как:

Прибыль = Продажи — Общие явные затраты

Таким образом, существует фундаментальное различие между экономической прибылью и бухгалтерской прибылью. При измерении экономической прибыли из продаж вычитаются как явные, так и неявные затраты. Его можно измерить следующим образом:

При измерении экономической прибыли из продаж вычитаются как явные, так и неявные затраты. Его можно измерить следующим образом:

Прибыль = Продажи — (Явные затраты + Неявные затраты)

Как уже говорилось, альтернативные издержки — это альтернатива, от которой отказываются, чтобы достичь чего-то другого при принятии решения. Например, можно поступить в университет, чтобы получить высшую степень. За это время вы понесете много расходов. Кроме того, вы лишаетесь возможности работать и получать прибыль, посещая занятия. Упущенная выгода, а также расходы на посещение являются альтернативными издержками.

Как использовать экономическую прибыль и бухгалтерскую прибыль Фирмы используют бухгалтерскую прибыль для измерения результатов деятельности фирмы в данный период. Это показатель финансового успеха компании. Это показатели, которые владельцы и инвесторы используют, когда определяют, является ли фирма прибыльной. Публичные фирмы обязаны раскрывать бухгалтерскую прибыль в своей финансовой отчетности. Фирма может иметь бухгалтерскую прибыль, но может нести экономический убыток. Это происходит, когда активы можно было бы лучше использовать, что могло бы принести более высокую прибыль. Если человек мог бы вложить свои усилия в другое место или получить проценты от активов, используемых в бизнесе, это должно учитываться как экономические издержки. Как правило, экономическая прибыль не регистрируется и никому не раскрывается. Тем не менее, это, безусловно, имеет отношение к тем, кто участвует в коммерческом предприятии.

Фирма может иметь бухгалтерскую прибыль, но может нести экономический убыток. Это происходит, когда активы можно было бы лучше использовать, что могло бы принести более высокую прибыль. Если человек мог бы вложить свои усилия в другое место или получить проценты от активов, используемых в бизнесе, это должно учитываться как экономические издержки. Как правило, экономическая прибыль не регистрируется и никому не раскрывается. Тем не менее, это, безусловно, имеет отношение к тем, кто участвует в коммерческом предприятии.

Человек увольняется с работы, чтобы начать свой бизнес. На своей работе он зарабатывает 50 000 долларов в год. Чтобы создать бизнес, первоначальная стоимость запуска составляет 30 000 долларов США. Будем считать, что это все непосредственные расходы, которые не включают приобретенные активы. В первый год фирма заработала 40 000 долларов. Если бы человек сохранил свою работу, он заработал бы на 10 000 долларов больше, чем его заработок.

Об авторе