Как рассчитывается премия: Как рассчитать премию сотрудника от оклада?

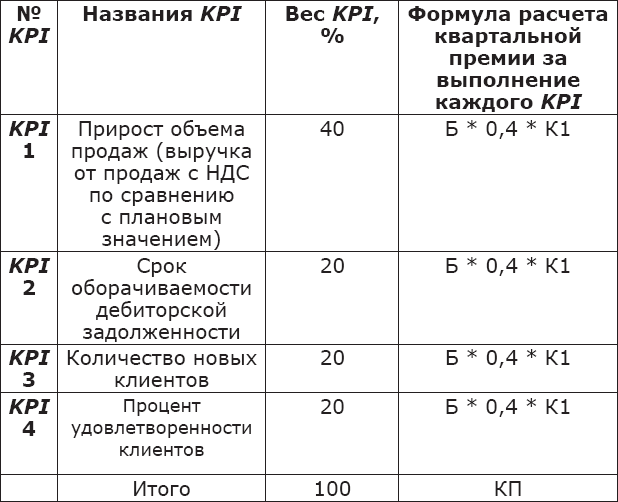

Расчет премий на основе формул в программе 1С KPI

Решение, позволяющее сделать систему

премирования справедливой и «прозрачной»

Расчет вознаграждения в «1С:Управление по целям и KPI»

Компания ТопФактор предлагает программное решение для специалистов отдела компенсаций и льгот предназначенное для автоматизации расчета премии в привязке к результативности сотрудников.

Автоматизированный расчет премиальной части вознаграждения сотрудника на основе достигнутого результата

Основное назначение продукта – управление результативностью организации с использованием ключевых показателей деятельности (KPI) и сбалансированной системы показателей (BSC). Интуитивно понятный интерфейс позволяет руководителю в режиме реального времени ставить задачи сотрудникам, видеть степень достижения поставленных целей и KPI. Размер начисляемых бонусов руководителям и рядовым сотрудникам связан с достижением стратегических и операционных целей компании.

Формулы для расчета премий

Инструмент позволяет настраивать гибкие алгоритмы премирования в пользовательском режиме. При настройке формул используются количественные и качественные критерии результативности, шкалы, арифметические и логические операции. При расчете вознаграждения, есть возможность контролировать бюджет фонда премирования.

Гибкая система расчета вознаграждения на основе шкал

Руководитель может задать соответствие размера премии уровню результативности сотрудника (например, при результативности сотрудника ниже 75%, премия не начисляется; при результативности от 76% до 90% премия рассчитывается в размере половины нормы и т.д.).

Внутренние оценки экспертов (методом 360 градусов) и их взаимосвязь с вознаграждением

Помимо объективных показателей продукт позволяет собирать и учитывать оценки, которые

основаны на субъективном мнении внутренних экспертов (по аналогии с методом «360

градусов»). Чаще всего это необходимо для оценки соответствия действий сотрудников

корпоративным стандартам (например, требованиям системы менеджмента качества), ожиданиям

«внутренних клиентов». Такими экспертами могут выступать как руководители, так и

«потребители» внутренних продуктов и услуг. Автоматизированный инструмент поддерживает

механизм, регулярного сбора таких оценок и на основе заданного алгоритма трансформирует

степень соответствия требованиям стандартов в числовое значение субъективного

показателя, что в дальнейшем используется для расчета вознаграждения сотрудника за

соответствующий период.

Чаще всего это необходимо для оценки соответствия действий сотрудников

корпоративным стандартам (например, требованиям системы менеджмента качества), ожиданиям

«внутренних клиентов». Такими экспертами могут выступать как руководители, так и

«потребители» внутренних продуктов и услуг. Автоматизированный инструмент поддерживает

механизм, регулярного сбора таких оценок и на основе заданного алгоритма трансформирует

степень соответствия требованиям стандартов в числовое значение субъективного

показателя, что в дальнейшем используется для расчета вознаграждения сотрудника за

соответствующий период.

Оставили без премии: есть ли смысл спорить?

Не секрет, что работодатели часто выводят ощутимую долю вознаграждений в формат премий за достижение определенных результатов. С одной стороны, это стимулирует людей работать плодотворно. С другой стороны, премии, в отличие от зарплаты, юридически относятся не к вознаграждению за труд, выплата которого обязательна, а к поощрениям (ст. 129, 192 ТК РФ). Ключевые отличия премий от зарплаты:

С другой стороны, премии, в отличие от зарплаты, юридически относятся не к вознаграждению за труд, выплата которого обязательна, а к поощрениям (ст. 129, 192 ТК РФ). Ключевые отличия премий от зарплаты:

- Премии не являются гарантированными и безусловными выплатами, работодатель вправе, но не обязан их выплачивать.

- Условия назначения и выплаты премий устанавливаются не в законодательстве, а в локальных нормативных актах работодателя (обычно это положение о премировании, положение о системе оплаты туда).

- Право на выплату премий чаще всего привязывают не только к достижениям работников, но и к экономическим результатам работодателя. Если план по прибыли выполнен, решение о выплате премий принимается, а если у компании трудные времена, то и премий не будет.

- Работодатели нередко устанавливают минимальный и максимальный размер премий, и варьируют между ними, поэтому гарантированного размера нет.

Нередки ситуации, когда человек выложился по полной и достиг всех показателей для премии, но остался без нее или получил на порядок меньше, чем рассчитывал. Особенно обидно, когда такое случается с квартальными премиями или с годовой премией — «13-й зарплатой».

Особенно обидно, когда такое случается с квартальными премиями или с годовой премией — «13-й зарплатой».

Попытки работников через суд взыскать недополученные премии обычно заканчиваются неудачей. Суды в подавляющем большинстве случаев встают на сторону работодателей. Аргументы вроде: «Фактически это обязательная часть моей зарплаты, потому что ее всегда выплачивали регулярно, а теперь безосновательно “попридержали”» не работают, суды смотрят на формальные основания. Если согласно локальным нормативным актам и трудовым договорам работодатель не обязан, а только вправе выплатить премию, и официально она не входит в состав зарплаты (а чаще всего именно так и бывает), то суд считает, что решение о выплате — исключительная прерогатива работодателя, и его нельзя к этому решению принудить.

Аргументы «Мне заплатили меньше всех, хотя я работал не хуже» или «Мне вообще не заплатили, хотя у меня не было дисциплинарных взысканий» тоже чаще всего не имеют значения в суде. В локальных актах почти всегда указано, что работодатель премирует работников в зависимости от личного вклада каждого из них в результаты компании, а личный вклад оценивают руководители. То, что у работника не было предупреждений и выговоров, и в отношении него не принималось отдельное решение о лишении премии, еще не означает, что он заслужил премию.

То, что у работника не было предупреждений и выговоров, и в отношении него не принималось отдельное решение о лишении премии, еще не означает, что он заслужил премию.

Но в очень редких случаях суды встают на сторону работников и все-таки взыскивают невыплаченную премию. Мы собрали наиболее типичные ситуации, когда победа бывает на стороне работников. Предупреждаем: это не значит, что если у вас похожий случай, то вам гарантирован выигрыш в суде — просто ваши шансы повышаются. Но в каждом конкретном случае лучше оценивать свои шансы с юристом.

Самое очевидное нарушение работодателя, при котором суды поддерживают работника, это когда премия начислена, но не выплачена. Чаще всего так «забывают» про премии уволившихся работников. Тут главное — доказать факт начисления. Если у вас нет копии приказа о премировании, то пригодиться могут и другие документы. Например, в одном деле работодатель, как положено, выдал уволившемуся работнику справку формы 2-НДФЛ, в которой, помимо оклада, фигурировали начисленные за три последние месяца работы премии. Однако эти премии работнику фактически не выплатили, и он успешно взыскал их через суд (апелляционное определение Московского городского суда от 08.11.2018 по делу № 33-43236/2018).

Однако эти премии работнику фактически не выплатили, и он успешно взыскал их через суд (апелляционное определение Московского городского суда от 08.11.2018 по делу № 33-43236/2018).

Бывает, человек отработал в компании полный период, за который считаются его показатели для премирования (календарный год, квартал, месяц), успешно достиг их, но уволился или подал заявление об увольнении до того, как был издан приказ о премировании. Тогда судьба премии зависит не только от порядочности экс-руководителя, но и от того, что написано в локальном нормативном акте про премирование бывших работников, и как на эти условия посмотрит суд.

Иногда пишут, что уволившиеся работники теряют право на премию. Работодатели объясняют такое ограничение заботой о повышением уровня лояльности работников к компании, а вот суды могут увидеть здесь дискриминацию по отношению к заслужившим премию экс-работникам. В таком случае заслуженную премию можно взыскать (примеры — апелляционные определения Приморского краевого суда от 16. 02.2016 по делу № 33-1318/2016, Санкт-Петербургского городского суда от 19.01.2016 № 33-1182/2016, Челябинского областного суда от 15.02.2018 № 11-1671/2018).

02.2016 по делу № 33-1318/2016, Санкт-Петербургского городского суда от 19.01.2016 № 33-1182/2016, Челябинского областного суда от 15.02.2018 № 11-1671/2018).

Правда, подходы судов к таким ситуациям неодинаковы. Есть и обратные примеры, когда суды не видят ничего противозаконного в том, что уволившихся работников оставляют без премии (апелляционное определение Приморского краевого суда от 20.06.2017 по делу № 33-6115/2017).

Кстати, если вы увольняетесь по соглашению сторон и рассчитываете получить премию по достигнутым KPI, попросите работодателя внести обязательство по ее выплате в текст соглашения. Иначе, с учетом неоднозначных ситуаций и противоположных подходов судов, вы можете остаться без выплаты (апелляционное определение Нижегородского областного суда от 21.04.2015 № 33-3843/2015).

Чем прозрачнее основания премирования, и чем подробнее они прописаны в локальных нормативных актах работодателя, тем проще заметить и доказать в суде нарушение этих оснований, если вам занизили размер премии.

Например, положение о премировании в одном банке предусматривало, что размер квартальной премии устанавливают руководители структурных подразделений по результатам оценки деятельности работников. Порядок оценки подробно регулировался отдельным положением. Оно содержало несколько параметров: качество выполнения работы, объем выполненных работ, соблюдение режима рабочего времени, выполнение работ особой сложности и значимости. В зависимости от этих параметров каждый работник набирал некое количество баллов. Баллы своим подчиненным должен был проставлять руководитель, причем в строго определенном порядке — устанавливались даже требования к формату бланков для оценки. Определенному количеству баллов соответствовал определенный размер квартальной премии: от 30 до 100% от оклада.

Трем работникам банка выплатили минимальный размер квартальной премии, но почему им присвоили такие низкие баллы, представители работодателя толком не обосновали. Деятельность этих работников оценили с нарушениями установленного порядка (вплоть до использования неправильных бланков оценки) и не смогли представить в суде доказательств того, что их работа за спорный период не отвечала критериям по части объема, сроков выполнения, результатов и так далее.

Поскольку банк не обосновал заниженный размер премии, суд взыскал с него доплату на основании расчета работников (определение Верховного суда Удмуртской Республики от 25.07.2016 по делу № 33-3307/2016).

Бывает, согласно положению о премировании бонусы полагаются только «избранным» — тем, кто внес наибольший вклад в результаты компании. В таком случае очень трудно доказать, что вас обошли премией незаслуженно. А бывает, что право на премию фактически имеют все добросовестные работники, если только их не лишили премии за какие-то нарушения. Вот в этом случае оставление без бонусов кого-то, с чьей стороны не было нарушений, при том, что остальных коллег премировали, выглядит подозрительно.

Например, в одном деле суд взыскал ежемесячные премии в пользу сотрудницы, которую, похоже, выживали с работы, и невыплата премии стала одним из способов (апелляционное определение Санкт-Петербургского городского суда от 29.08.2018 № 33-10575/2018).

Сотрудница указала в иске, что большую часть ее зарплаты, согласованной при устройстве на работу, составляла ежемесячная премия, и в отделе кадров ее заверили в том, что премиальную часть выплачивают всегда. Но сотруднице перестали выплачивать премии, как только она известила работодателя о своей беременности и отказалась переводиться на другую должность с меньшей зарплатой.

Но сотруднице перестали выплачивать премии, как только она известила работодателя о своей беременности и отказалась переводиться на другую должность с меньшей зарплатой.

Положение о премировании формулировало основания для выплаты ежемесячной премии довольно обтекаемо: «за качественное и добросовестное выполнение служебных обязанностей». Перечень сотрудников, подлежащих премированию, и размеры их премий ежемесячно определялись приказом руководителя. В то же время положение о премировании подробно расписывало, в каком порядке и за что работников можно лишить премий. Например, за дисциплинарные проступки.

Проанализировав эти пункты, суд пришел к выводу, что оставить кого-то без ежемесячной премии можно было только специальным распоряжением и при наличии соответствующих оснований. Но беременную сотрудницу просто перестали включать в приказ о премировании без каких-либо оснований, хотя ее коллеги продолжали получать премии.

Суд принял во внимание и то, что ежемесячная премия выплачивалась за счет фонда заработной платы, а значит, в данном случае входила в систему оплаты труда как дополнительное вознаграждение по результатам работы. По мнению суда, работодатель лишил работницу вознаграждения необоснованно, поэтому компанию обязали выплатить ей эти деньги.

По мнению суда, работодатель лишил работницу вознаграждения необоснованно, поэтому компанию обязали выплатить ей эти деньги.

Как рассчитать квартальную премию

Некоторые организации для стимулирования работы своих сотрудников используют дополнительные выплаты. Это позволяет увеличить качество труда, развить ответственность. Такие суммы – законный способ поощрения, закрепленный в трудовом законодательстве. Их делают с разной периодичностью. Рассмотрим, что такое квартальная премия, как рассчитать ее у себя в компании.

Где упомянуть

Формы и порядок премирования на любом предприятии разрабатывают и устанавливают индивидуально. Информацию о них отображают в следующих документах:

- трудовом договоре;

- коллективном договоре;

- положении о премировании.

На практике далеко не все руководители знают, как сделать расчет квартальной премии максимально правильно и честно. Чтобы она отражала реальные результаты работы. Например, премии за 4 квартал 2017 года.

Понятие

Квартальную премию выдают с определенной периодичностью – раз в три месяца. Это касается и премии за 4 квартал 2017 года. Обычно она имеет место, когда организация полностью достигает всех поставленных перед ней задач.

Если результаты работы предприятия оказались лучше плановых показателей, квартальная премия (как рассчитать – скажем далее) может быть увеличена. Информацию о такой возможности нужно отразить в трудовом договоре.

Когда организация не достигает плановых показателей, персонал в целом или сотрудники какого-то конкретного отдела могут быть лишены премии. Большинство работодателей привязывает их наличие именно к выполнению нормативов, так как последние определяют рентабельность организации. За невыплату поощрения в этом случае руководителя к ответственности привлечь нельзя.

Квартальная премия встречается как на коммерческих производствах, так и в бюджетной сфере.

Кому выплачивать

Премию сотрудникам выплачивают только после принятия и подписания руководителем соответствующего приказа, который дает основание для расчета квартальной премии. Такие бонусы можно начислять:

Такие бонусы можно начислять:

- конкретным работникам;

- отдельным подразделениям;

- всем трудящимся в организации.

Обратите внимание: когда условие о премиях прописано в коллективном договоре, то выдавать их нужно всем сотрудникам при выполнении заданных параметров.

Сам работодатель может выбрать тип выплачиваемой квартальной премии:

- фиксированная;

- в виде процентов от оклада.

Зачастую на практике квартальная премия не имеет фиксированного значения, а определяется как некий процент от оклада работника.

Расчет квартальной премииДля каждого сотрудника премию обычно рассчитывают индивидуально. В случае премии, определяемой как процент от заработной платы, делают это так:

- Определяют среднее значение заработной платы за весь квартал. Для этого суммируют все выплаты (вкл. ежемесячные премиальные) и делят на 3.

- Полученное значение умножают на процентное соотношение причитающейся премии.

- Из полученной суммы премии вычитают 13%, так как квартальная премия облагается подоходным налогом. Итоговая величина и будет перечислена работнику.

При проведении расчетов работодатель должен следовать тому, что написано в положении компании о премировании. Этот акт является основополагающим документом. Если он не предполагает расчет квартальной премии за фактически отработанное время, то на размер премии количество рабочих дней не повлияет. Бонус будет выплачен в полном объеме.

В указанном положении могут быть прописаны периоды, когда сотрудник не получает квартальную премию. То есть за них дополнительное вознаграждение не выплачивают.

Обратите внимание, когда будете выдавать премии за 4 квартал 2017 года и позже. Не исключено, что это будет уже после Нового года. А в 2018 году действует правило, когда малый бизнес может не вообще не иметь положения о премиях, если соответствующие правила прописаны в трудовых договорах. Подробнее об этом мы писали здесь: «Локальные нормативные акты с 2017 года: изменения в ТК РФ».

Также см. «Годовая премия за 2017 год: как оформить».

Фиксированный размер

Выясним, как рассчитать квартальную премию, если она имеет фиксированную величину. Порядок расчета и выдачи выглядит несколько иначе:

- Причитающийся размер квартальной премии суммируют с заработной платой.

- Полученное значение умножают на районный коэффициент (если есть).

- Сумму снижают на 13% (вычитают НДФЛ).

- Итоговое значение снижают на размер авансовой выплаты. Оставшуюся сумму выдают работнику в полном объеме (квартальную премию и заработную плату начисляют вместе).

Выработка

Большинство предприятий, нацеленных на увеличение эффективности труда своих сотрудников, отталкивается от реальной выработки. Вот как рассчитать квартальную премию получается в их случае:

- Рассчитывают суммарную выработку за весь квартал.

- Полученное значение умножают на процент причитающейся премии, установленной в организации.

- Эту сумму прибавляют к размеру заработной платы.

- Всё умножают на районный коэффициент (если есть).

- Из итогового значения вычитают НДФЛ. Оставшуюся сумму выдают работнику.

Если же организация практикует почасовую оплату, то расчет производят несколько иначе: дополнительно учитывают отработанные часы в соответствии с плановыми показателями.

Также см. «Сроки выплаты премий по новому закону о зарплате: что изменилось».

Как квартальную премию отражать в расчете 6-НДФЛ

Говоря о расчете квартальных премий хотим также напомнить о порядке отражения производственных квартальных премий в расчетах 6-НДФЛ. Так, если вы выплатили квартальную премию, то по строкам 6-НДФЛ распределите показатели так:

- строка 100 – дата выплаты премии;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – следующий рабочий день после того, который указан по строке 110;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Квартальные премии при расчете отпускных

Квартальная, полугодовая и другие премии за период свыше месяца, но не больше расчетного периода, начисленные в расчетном периоде, включаются в расчет по одной за каждый показатель.

Пример: менеджеру организации “Стелла” С.А. Есенину предоставлен очередной отпуск с 15 августа 2017 г. В расчетном периоде (12 месяцев – с 1 августа 2016 г. по 31 июля 2017 г.) ему начислены премии по итогам работы в III квартале 2016 г. и в I полугодии 2017 г. При расчете отпускных обе премии учитываются в полном размере.

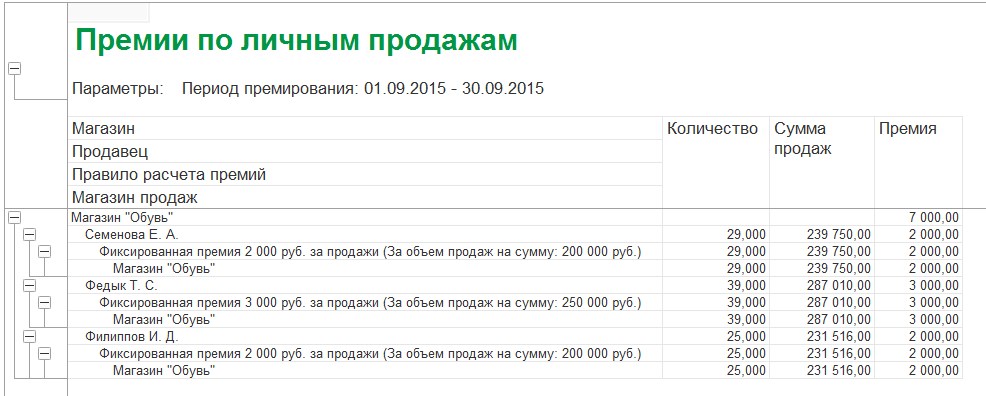

Как настроить расчет начисления премии в «1С:Зарплата и кадры государственного учреждения 8» 3.1.11 по баллам

Как настроить расчет начисления премии в ЗКГУ 3.1.11 по баллам

Эта премия предлагается для организаций, которые ежемесячно начисляют премию сотрудникам по результатам проделанной работы за месяц. Т.е. в конце месяца вы ставите определенный балл сотруднику и на его основании рассчитывается премия. Количество баллов может определяться из расчета загруженности сотрудника, успехов в работе, по решению руководителя и т.д.

Для того, чтобы создать начисление необходимо создать новое начисление (Настройка Начисления Создать).

В создании начисления на вкладке «основное» необходимо указать:

Наименование – это наименование будет отражаться в документе «Начисление зарплаты и взносов» отдельной строкой и, следовательно, в расчетном листке.

Назначение начисления – Повременная оплата труда и надбавки

Начисление выполняется – Ежемесячно

Поставить галочку «Включать в Фот» и убрать галочку с «Начисляется при расчете за первую половину месяца т.к. баллы начисляются в конце месяца

В разделе Расчет и показатели поставить точку на пункте Результат рассчитывается для возможности создания формулы расчета.

Далее нажимаем на гиперссылку Редактировать формулу.

После открывается окно создания формулы.

Для расчета будем использовать следующую формулу:

Оклад/10*БаллПолученныйЗаТекущийМесяц

Исходя из этой формулы премия будет рассчитываться из оклада.

В формулах используются показатели:

Оклад — это стандартный показатель, в нем хранится оклад сотрудника. Его можно посмотреть в карточке сотрудника

Цифра «10» это не показатель и его мы вводим в формулу вручную. Это число обозначает максимальное количество баллов в месяце.

БаллПолученныйЗаТекущийМесяц – для добавления этого показателя в формулу, необходимо его создать по кнопке «создать показатель». Этот показатель хранит в себе балл, который Вы поставите сотруднику в конце месяца.

Возвращаемся к редактированию формулы. Находим в разделе «Показатели» показатель Оклад, встаем на него и нажимаем кнопку «Добавить в формулу». После этого он должен у Вас перенестись в раздел «Формула», затем в этом же разделе после показателя Оклад, вручную ставим /10*. По аналогии с показателем Оклад переносим и показатель БаллПолученныйЗаТекущийМесяц в формулу и нажимаем ОК.

В итоге у Вас должна получиться такая формула:

Пройдемся по остальным вкладкам.

На вкладке «Учет времени» поставить точку на пункте «Дополнительная оплата за уже оплаченное время». Вид времени указывать не обязательно.

На вкладке «Зависимости» можно указать зависимые начисления и удержания. Т.е. будет ли на эту премию начисляться районный коэффициент или удерживаться суммы по исполнительным листам. Их можно добавить через кнопку «Подбор» двойным нажатием в списке.

На вкладке «Приоритет» указываются начисления, приоритет которых выше или ниже. В нашем случае оставим эту вкладку пустой.

Вкладка «Средний заработок» заполняется автоматически, там указывается входит ли данная премия в средний заработок или нет.

На вкладке «Налоги, взносы, бухучет» указываете:

Код дохода НДФЛ.

Месяц, за который начислен доход стандартно устанавливается на первом пункте.

Остальные пункты указываете по необходимости.

Записываем и закрываем начисление.

Теперь это начисление нужно добавить в список начислений сотрудника. Это можно сделать несколькими документами, но мы воспользуемся документом Изменение оплаты труда (вкладка зарплата). В документе указываем дату изменения с которой будет начисляться эта премия. Выбираем сотрудника и в табличной части по кнопке «добавить» выбираем созданное начисление. Напротив добавленного начисления ничего не указываем.

Далее необходимо создать Шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных — Создать).

В созданном шаблоне вводим наименование. На вкладке «Показатели зарплаты» ставим точку на пункте «Разовые (используемые только в одном месяце)» и в табличной части ставим галочку на созданный ранее показатель БаллПолученныйЗаТекущиМесяц.

Вкладки «Виды времени» и «Виды работ» оставляем без изменения.

На вкладке «Дополнительно» ставим галочку: В документе используются несколько «Сотрудников».

Записываем и закрываем документ.

Затем на вкладке «Зарплата» находим документ Данные для расчета зарплаты. По кнопке создать выплывает список шаблонов, находим свой недавно созданный шаблон Балл.

Документ Данные для расчета зарплаты в дальнейшем создается каждый месяц для указания количество баллов.

В документе указываем месяц начисления, дату документа, необходимых сотрудников и балл, который Вы хотите им поставить.

Проводим и закрываем документ.

После всех операций сумму начисленной премии можем посмотреть в документе «Начисление зарплаты и взносов».

В моем случае я поставил 5 баллов сотруднику.

Мы в социальных сетях! Подписывайтесь!

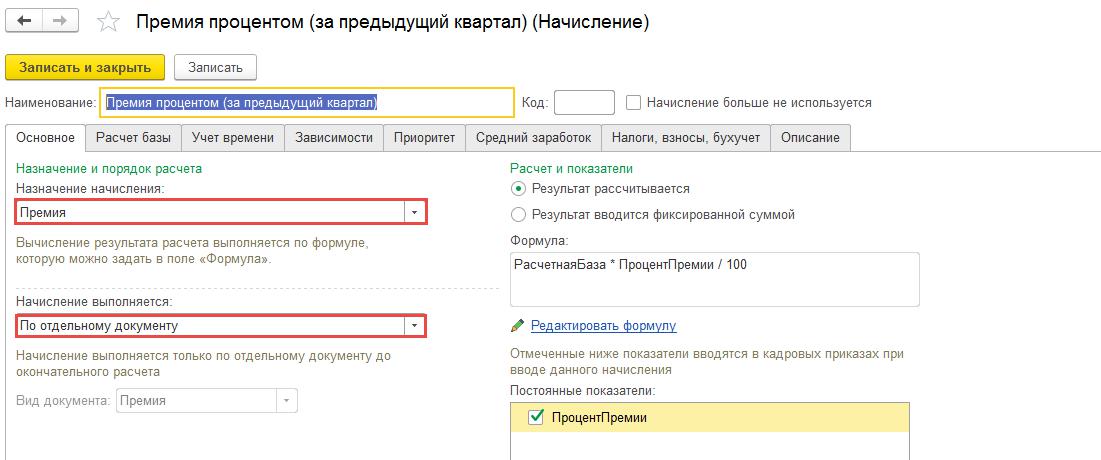

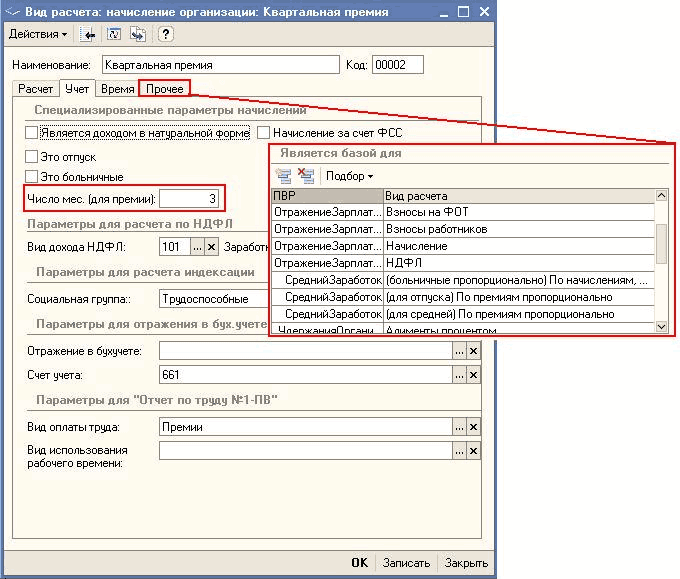

Инструкция по начислению квартальной премии в ЗУП 3

Квартальная премия может начисляться разными способами. Какой способ выбрать зависит от условий начисления и выплаты премии.

Способ 1.

Если условия (размер в рублях или доля от основных начислений) относительно постоянные. Например, сотруднику по условиям его трудового договора выплачивается квартальная премия в размере 10% от оклада. В таком случае сотруднику можно назначить плановое начисление.

Для этого в программе:

1. Создаем вид начисления.

В разделе «Настройка — Начисления» нажимаем «Создать».

В назначении начисления выбираем «Квартальная премия». Данная настройка нужна для корректного заполнения статистической отчетности. В отчете по ф.1-П суммы квартальной премии включаются только в части, которая относится к отчетному месяцу и благодаря данной настройке заполнение будет корректным.

Далее укажите в каких именно месяцах выполнять начисление.

Затем в разделе «Расчет и показатели» нужно отметить, что «Результат рассчитывается» и по ссылке «Редактировать формулу» переходим к настройке формулы. В открывшемся окне по кнопке «Создать показатель» создаем показатель «% квартальной премии». Укажем, что назначение показателя — Для сотрудника и тип показателя — Числовой. Также укажем, что значение после ввода используется постоянно (пока не будет изменено, например, при кадровом переводе).

Далее задаем формулу расчета размера премии. ВремяВДняхЧасах/НормаДней — эта часть формулы позволяет нам начислять премию с учетом количества фактически отработанного сотрудником времени.

ВремяВДняхЧасах/НормаДней — эта часть формулы позволяет нам начислять премию с учетом количества фактически отработанного сотрудником времени.

Данные на закладках «Учет времени, Зависимости, Приоритет» заполнятся автоматически, по ранее введенным в базу данным и, как правило, в редактировании не нуждаются. Но проверить их заполнении все же стоит.

На закладке «Средний заработок» нужно указать входит ли премия в базу начислений как «премия,полностью учитываемая» и за какой период — «Текущий квартал» или «Предыдущий квартал» — начисляется.

На закладке «Налоги, взносы, бухучет» необходимо указать код дохода с точки зрения их налогообложения НДФЛ — «2002», что означает, что премия является составной частью системы оплаты труда (это должно быть закреплено во внутренних документах предприятия, например, положении о премировании). После необходимо проверить и при необходимости скорректировать настройку «Соответствует оплате труда»

В поле «Категория дохода» нужно выбрать «Оплата труда»

При такой настройке премия для целей НДФЛ будет признаваться доходом в последний день периода, за который она начислена.

Настройка по «страховым взносам» заполняется автоматически. Настройка по «налогу на прибыль» — тоже. В настройке «Бухгалтерский учет» можно указать способ отражения, но заполнившееся значение По настройкам сотрудника используется чаще всего.

2. Созданное начисление нужно назначить сотруднику. Это можно сделать документами «Прием на работу, Кадровый перевод, Изменение оплаты труда или Назначение планового начисления».

И при начислении зарплаты (документ «Начисление зарплаты и взносов») сотруднику будет начислена квартальная премия.

Премия назначена с 15.03.2019, поэтому начислена только за отработанное время 11 раб. дней из 20 по графику сотрудника.

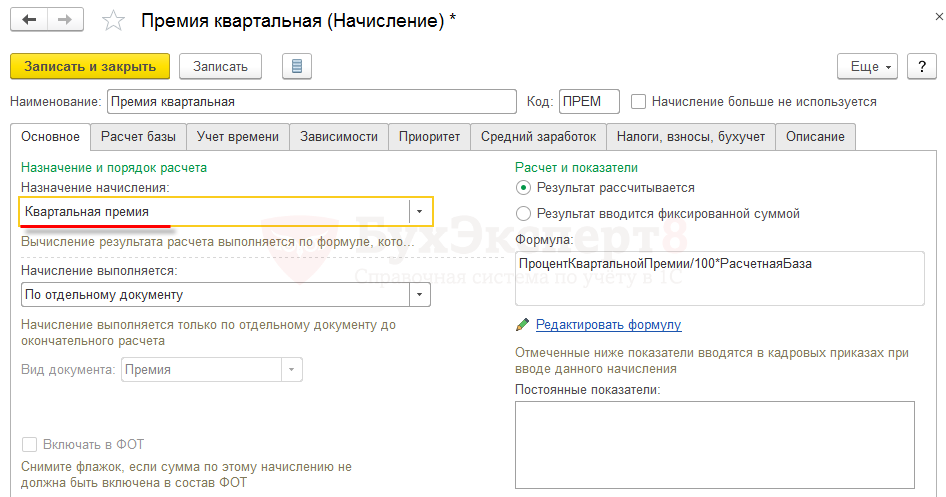

Способ 2.

Этот способ удобно применять, если в организации квартальная премия выплачивается по отдельному приказу, в межрасчетный период и ее выплата вообще нерегулярна.

1. Создаем начисление. Основные отличия в настройках начисления на закладке «Основное.» Указываем, что начисление выполняется по отдельному документу. Если укажем периодичность начисления, то программа не позволит начислить премию повторно.

2. Премию начисляем одноименным документом, доступным в разделе «Зарплата»

Способ 3.

Это способ для случая, когда размер квартальной премии и факт ее выплаты зависит от другого показателя. Например, она начисляется как процент от суммы продаж менеджера. В нашем случае процент квартальной премии одинаковый для всех сотрудников организации. Данные о сумме продаж нужно будет внести в программу и премия будет рассчитана по этим данным автоматически.

1. Создаем начисление. Как и в предыдущем способе основные отличия настроек на закладке «Основное». Указываем, что начисление выполняется только если введено значение показателя (Сумма продаж).

Переходим в редактирование формулы по ссылке Редактировать формулу и создаем показатель СуммаПродаж

Данные о продажах в базу мы будем вносить отдельными документами. Создадим шаблон такого документа. Для этого переходим «Настройка — Шаблоны ввода исходных данных» и создаем шаблон «Данные о сумме продаж». На закладке Показатели зарплаты указываем какой показатель будем вносить шаблоном, на закладке «Дополнительно» укажем, что в документе будет несколько сотрудников.

После того, как создан шаблон, можем внести данные в базу. Данные вносим в документ, доступный в разделе «Зарплата»

Значение процента квартальной премии за продажи внесем аналогично тому, как вносили данные о продажах. Отличие только в том, что показатель действует для всей организации и его значение постоянно — действует до тех пор, пока не будет изменено:

Далее создаем шаблон для ввода процента квартальной премии за продажи

и вносим данные в базу:

В документе «Начисление зарплаты и взносов» премия рассчитается автоматически 16 500 — это 1,5 % от 1 100 000 ).

Просим дать разъяснения как включать в расчет среднего заработка 4-х дней по уходу за детьми инвалидами следующие виды премий, вознаграждений, поощрений: 1) Квартальная премия начисленная в размере 0,75 оклада и выплачиваемая независимо от фактически отработанного времени (при начислении этой премии не исключались дни отпуска и больничные) 2)Разовые премии за положительные результаты в работе начисленные в фиксированной сумме 3) Премия за добросовестное выполнение должностных (трудовых) обязанностей по итогам календарного года (далее — годовая премия) в размере 2-х окладов в ред.Приказа МВД РФ от 27.08.08г. №751 п.4.2. С уважением.

В соответствии с п.15 Положения об особенностях порядка исчисления средней заработной платы, утверждённого Постановлением Правительства РФ от 24.12.2007 N 922 (ред. от 11.11.2009) «Об особенностях порядка исчисления средней заработной платы» (далее-Положение), при определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам

работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные

вознаграждения по итогам работы за год, начисленные за предшествующий событию

календарный год, — независимо от времени начисления

вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с Положением, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

В

соответствии с п.15 Положения об особенностях порядка исчисления средней

заработной платы, утверждённого Постановлением Правительства РФ от 24. 12.2007 N

922 (ред. от 11.11.2009) «Об особенностях порядка исчисления средней заработной

платы» (далее-Положение), при определении среднего заработка премии и

вознаграждения учитываются в следующем порядке:

12.2007 N

922 (ред. от 11.11.2009) «Об особенностях порядка исчисления средней заработной

платы» (далее-Положение), при определении среднего заработка премии и

вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам

работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные

вознаграждения по итогам работы за год, начисленные за предшествующий событию

календарный год, — независимо от времени начисления

вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с Положением, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

К списку »

Опасные объекты: расчет страховой премии

Расчет страховой премии производится следующим образом:

где:

r = Tб * К1 * К2 * К3 , где

Tб – базовая ставка страхового тарифа;

К1 — коэффициент к базовым ставкам страховых тарифов, зависящий от вреда, который может быть причинен в результате аварии на опасном объекте, и максимально возможного количества потерпевших. Устанавливается равным единице на период до 31 декабря 2018 г. включительно.

Устанавливается равным единице на период до 31 декабря 2018 г. включительно.

К2 — коэффициент к базовым ставкам страховых тарифов, зависящий от отсутствия или наличия страховых случаев, произошедших в период действия предшествующего Договора ОС ОПО из-за нарушения страхователем норм и правил эксплуатации опасного объекта, установленных законодательством РФ. Устанавливается равным единице на период до 31декабря 2018 г. включительно.

К3 (Куб) — коэффициент к базовым ставкам страховых тарифов, зависящий от уровня безопасности опасного объекта, в том числе с учетом соблюдения требований технической и пожарной безопасности при эксплуатации опасного объекта, готовности к предупреждению, локализации и ликвидации чрезвычайной ситуации, возникшей в результате аварии на опасном объекте.

S — страховая сумма, выраженная в рублях;

Y — количество полных лет действия договора ОС ОПО;

tres — количество дней действия договора ОС ОПОв части превышения над числом полных лет его действия;

- Базовая ставка страхового тарифа и коэффициенты к базовым ставкам страховых тарифов установлены Указанием Центрального Банка РФ от 09.

01.19г. № 5052-У

«О страховых тарифах или их предельных (максимальных и минимальных) значениях, структуре страховых тарифов, включая предельный размер отчислений для

финансирования компенсационных выплат, порядке применения страховых тарифов страховщиками при определении страховой премии по договору обязательного страхования гражданской

ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте«;

01.19г. № 5052-У

«О страховых тарифах или их предельных (максимальных и минимальных) значениях, структуре страховых тарифов, включая предельный размер отчислений для

финансирования компенсационных выплат, порядке применения страховых тарифов страховщиками при определении страховой премии по договору обязательного страхования гражданской

ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте«; - Страховая премия может быть уплачена:

— единовременно;

— в рассрочку, 2 равными платежами или равными ежеквартальными платежами.Изменение страховых тарифов в течение срока действия договора ОС ОПО не влечет за собой изменения страховой премии, установленной договором ОС ОПО.

«Росгосстрах» предлагает страхование ответственности

владельцев опасных объектов.

Позвоните нам по бесплатному номеру 8-800-200-0-900 (для звонков с городского телефона по всей России) — мы готовы ответить на все вопросы и оперативно оформить договор страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте в соответствии с требованиями законодательства РФ.

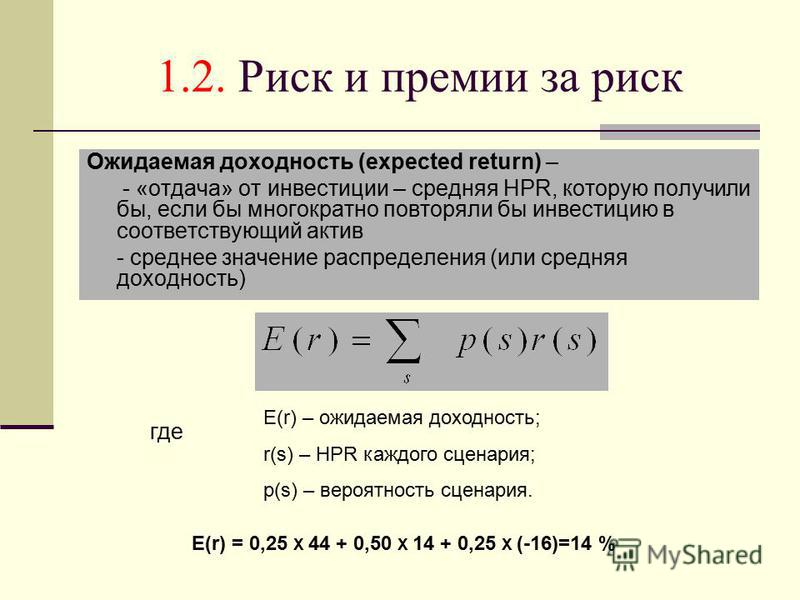

Earned Premium — Обзор, как рассчитать, примеры

Что такое Earned Premium?

Заработанная премия представляет собой премию, заработанную по той части договора страхования, срок действия которой истек. Страховые премии, связанные с активной частью договора страхования, считаются незаработанными, поскольку страховые компании Life and Health InsurersLife and Health (L&H) — это компании, которые обеспечивают покрытие риска потери жизни и медицинских расходов, понесенных в результате болезни или травм.Клиент — покупатель страхового полиса — оплачивает страховой взнос за покрытие. все еще берет на себя риск, чтобы получить премии.

Резюме- Заработанная премия представляет собой премию, полученную по части истекшего договора страхования.

- Есть два метода, которые страховые компании используют для сообщения своих заработанных премий: метод учета и метод риска.

- Фактические методы регистрации премий могут быть гораздо более сложными.

Понимание заработанной премии

Когда страховая компания подписывает договор страхования, она принимает на себя финансовый риск Моделирование финансового риска Моделирование финансового риска — это процесс определения степени риска, присутствующего в конкретном бизнесе, инвестициях или ряде денежных потоков. . Изучите анализ рисков во время действия этого контракта. Например, если вы покупаете страховку на свой автомобиль, и ваша машина попала в аварию и была повреждена, страховщику необходимо будет заплатить определенную сумму денег для оплаты этого ущерба.

По этой причине страховые компании считают премии по договору страхования незаработанными до истечения срока действия договора. По истечении срока действия контракта страховая компания больше не принимает на себя никаких финансовых рисков, и страховая премия считается заработанной.

Диаграмма выше может помочь понять, как работают заработанные страховые взносы. Хотя страховщик мог получить предоплаченную премию в дату начала контракта, заработанная премия представляет собой только пропорциональную сумму этой премии до текущей даты.

Незаработанные премии

Незаработанные премии — это премии, которые были собраны страховой компанией, если срок действия базовой части договора страхования еще не истек. В случае преждевременного расторжения договора страховые взносы возвращаются страхователю.

Например, предположим, что клиент купил годовой полис автострахования и внес предоплату за шесть месяцев страховых премий из расчета 100 долларов в месяц. Однако через месяц автомобиль попадает в аварию, и страховщик должен возместить страхователю расходы.Страховщик делает 100 долларов в качестве заработанных премий и возвращает 500 долларов застрахованному лицу в качестве незаработанных премий.

Методы расчета заработанных премий

Есть два основных метода расчета заработанных премий:

1.

Метод учета

Метод учетаВ методе учета используется количество дней с момента начала действия договора страхования и умножается на цифра по премии, заработанной каждый день. Это наиболее распространенный метод расчета заработанной премии, который точно отражает суммы, произведенные страховыми компаниями по конкретным контрактам.

2. Метод подверженности риску

Метод подверженности гораздо более сложен и основан на данных, чем метод учета. Он использует исторические данные для оценки стоимости договоров страхования. Он учитывает риск выплаты и предполагаемый сбор премий.

Пример использования метода бухгалтерского учета

Предположим, что страховщик заключает годовой договор автострахования с премией 100 долларов в месяц. Страхователь предоплачивает страховые взносы в размере шести месяцев.Какова будет заработанная премия через три месяца согласно методу учета и методу подверженности риску?

Используя метод бухгалтерского учета, вы просто умножите ежемесячный страховой взнос на количество истекших месяцев. Таким образом, заработанная премия составит 300 долларов (3 месяца x 100 долларов в месяц). Оставшаяся сумма предоплаченных премий будет возвращена держателю полиса и будет считаться незаработанными страховыми взносами (300 долларов США).

Таким образом, заработанная премия составит 300 долларов (3 месяца x 100 долларов в месяц). Оставшаяся сумма предоплаченных премий будет возвращена держателю полиса и будет считаться незаработанными страховыми взносами (300 долларов США).

Пример использования метода подверженности риску

Используя метод подверженности риску, клиент должен будет посмотреть на исторические уровни риска.Если компания решила, что вероятность выплаты по данному контракту составляет 5% при выплате в 1000 долларов, необходимо будет учесть уровень риска при расчете заработанной премии, глядя на незаработанную часть.

1000 долларов США x 5% = 50 долларов США и 100 долларов США x 95% = 95 долларов США; 45 долларов (разница между ожидаемой величиной полученной премии и ожидаемой величиной выплат) будет ежемесячной ожидаемой величиной прибыли страховщика от страхового полиса.

Другие соображения

Хотя приведенные выше примеры расчета заработанных премий могут помочь потребителям понять их, они представляют собой упрощенные модели, которые используются страховщиками. Страховые компании продолжают совершенствовать структуру полисов, ориентируясь на данные.

Страховые компании продолжают совершенствовать структуру полисов, ориентируясь на данные.

Кроме того, договоры страхования содержат положения, которые могут аннулировать их и повлиять на заработанные премии. Например, если клиент оформляет полис страхования жизни и не указывает серьезное заболевание, договор считается недействительным. Следовательно, страховщик будет хранить незаработанные премии как заработанные премии.

Дополнительные ресурсы

CFI является официальным поставщиком глобального сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA®. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Для продолжения карьерного роста вам будут полезны следующие дополнительные ресурсы:

- Коммерческий страховой брокер Коммерческий страховой брокер Коммерческий страховой брокер — это лицо, которому поручено действовать в качестве посредника между поставщиками страховых услуг и клиентами.

Существование коммерческих страховых брокеров помогает клиентам не теряться в море надежных и недобросовестных страховых компаний.

Существование коммерческих страховых брокеров помогает клиентам не теряться в море надежных и недобросовестных страховых компаний. - HMO против PPOHMO против PPO: что лучше? Для получения наилучшего медицинского обслуживания часто требуется выбор между HMO и PPO. Вы должны быть в состоянии принять обоснованное решение о том, какой план будет работать лучше всего.

- Страховщики имущества и от несчастных случаевСтраховщики имущества и от несчастных случаевСтраховщики имущества и от несчастных случаев (P&C) — это компании, которые обеспечивают страхование активов (например, дома, автомобиля и т. Д.), А также страхование ответственности за несчастные случаи, травмы и ущерб другим людям или их имуществу.

- Переменное страхование жизни Переменное страхование жизни Переменное страхование жизни — это форма страхования жизни, сочетающая в себе характеристики страхования жизни и инвестиций.Характеристики: полисы

Премия по страхованию жизни: Как рассчитывается премия по страхованию жизни?

Премия, которую вы должны заплатить за полис страхования жизни, зависит от различных факторов, таких как возраст, общая страховая сумма (гарантированная сумма), ваша история болезни, пол, образ жизни и работа.

Однако размер премии за одну и ту же сумму страхового покрытия жизни будет варьироваться от страховщика к страховщику.

Почему указанная надбавка варьируется? Как рассчитывается премия по полису страхования жизни? Читай дальше что бы узнать.

Что такое страхование жизни и почему вы платите страховой взнос?

Страхование жизни — это способ оказать вашей семье (номинальным лицам) финансовую поддержку в случае преждевременной кончины застрахованного. Как правило, в случае смерти страхователя в течение срока действия полиса номинальному держателю выплачивается заранее согласованная сумма (гарантированная сумма).

Помня о вышеизложенном, вы должны понимать следующие три важных фактора, которые являются ключевыми определяющими при расчете премии по страхованию жизни для каждого страховщика. Размер премии различается среди страховщиков из-за этих факторов, когда вы сравниваете их полисы с одинаковым покрытием / страховой суммой.

Размер премии различается среди страховщиков из-за этих факторов, когда вы сравниваете их полисы с одинаковым покрытием / страховой суммой.

1. Смертность и процесс андеррайтинга

Процесс андеррайтинга определяет размер вашей премии по страхованию жизни. В процессе андеррайтинга принимаются во внимание различные факторы, такие как ваш возраст, пол, род занятий (независимо от того, связаны ли вы с рискованной профессией), образ жизни, полис владения, любые наследственные заболевания в семье и так далее.

Ракеш Гоял, директор Probus Insurance, сказал, что у всех страховщиков разный процесс андеррайтинга и они по-разному оценивают риски. Он пояснил: «На основе оценки каждый страховщик может классифицировать риск по-разному для одного и того же профиля, в соответствии с которым они определяют более низкую или более высокую премию для своего плана страхования жизни».

Помимо этого, страховой взнос по страхованию жизни также рассчитывается на актуарной основе (математический и статистический метод оценки риска в страховании), который учитывает вероятность наступления смерти в определенных возрастных категориях.

Сантош Агарвал, главный коммерческий директор по страхованию жизни, Policybazaar.com сказал, что не существует методологии или стандартной формулы для расчета премии как таковой, однако страховщик определяет риск смерти, связанный с лицом в процессе андеррайтинга, и взимает премия соответственно. «Предполагается / оценивается на основании того факта, что для 50-летнего человека страховая премия обычно будет выше по сравнению с человеком более молодого возраста, поскольку в целом страховая премия определяется на основе их вероятности заболевание, любые имеющиеся заболевания и т. д.,» она добавила.

2. Расходы и норма прибыли

Размер премии варьируется между несколькими страховщиками, поскольку размер премии зависит не только от факторов, связанных с держателем полиса, но и от факторов, связанных со страховщиком, то есть расходов, понесенных страховщиком при написании полиса. «Для планов страхования жизни премии могут отличаться, потому что у страховщиков будут разные структуры затрат, оценки рисков и доходности инвестиций. Таким образом, хотя факторы, используемые для определения премии, одинаковы, результаты будут разными», — говорит Капил Мехта, генеральный директор SecureNow. .в

Таким образом, хотя факторы, используемые для определения премии, одинаковы, результаты будут разными», — говорит Капил Мехта, генеральный директор SecureNow. .в

Как правило, вы можете не замечать фактор расходов в сумме страхового взноса. Однако вы должны знать, что эксплуатационные расходы также добавляются к страховой премии.

Операционные расходы могут включать такие офисные расходы, как стоимость страхового документа, комиссионные страхового агента и другие накладные расходы страховщика.

Агарвал сказал: «Как только страховщик приходит к факторам анализа стоимости риска, связанным с держателем полиса, страховщик добавляет расходы к страховой премии.Как правило, страховые компании добавляют операционные расходы к ожидаемой марже прибыли, чтобы получить окончательную сумму премии ».

Прибыль, которую страховая компания может получить от страхового полиса, играет важную роль при принятии решения о окончательной страховой премии по вашим планам страхования жизни. Вот почему премии за один и тот же объем покрытия от страховщика к страховщику различаются.

Вот почему премии за один и тот же объем покрытия от страховщика к страховщику различаются.

3. Элемент неотложности

При расчете премии по страхованию жизни учитываются разные факторы.Один из незначительных вкладов в премию — это непредвиденные расходы. Например, количество урегулирований претензий невозможно оценить, то есть, сколько претензий страховщик получит в течение года, фактически неизвестно.

Гоял сказал, что, хотя взнос на случай непредвиденных обстоятельств в премии не является слишком большим для держателей полисов в отдельности, он играет значительную роль для страховой компании. В случае непредвиденных или неизбежных ситуаций или непредвиденного большого количества претензий в течение года включение фактора непредвиденных обстоятельств в размер премии, распространяемой на большой пул клиентов, помогает компаниям поддерживать свои финансы.Он сказал: «Некоторые из этих непредсказуемых случаев включают коэффициент урегулирования требований о смерти, естественные или антропогенные опасности, изменения в правилах, новые поправки, отказ нового запущенного продукта, как ожидалось, и так далее. Следовательно, это может в конечном итоге поставить на кону инвестиции страховых компаний «.

Следовательно, это может в конечном итоге поставить на кону инвестиции страховых компаний «.

Следовательно, таким образом, непредвиденная часть начисленных премий также увеличивает стоимость финансовой и инвестиционной стабильности компании и в то же время добавляет минимальное изменение стоимости премий.

Стоит ли выбирать полис страхования жизни на основании более низкой страховой премии?

В идеале коэффициент урегулирования убытков должен быть хорошей отправной точкой для составления короткого списка страховых планов. Это связано с тем, что более высокий коэффициент дает вам уверенность в том, что во время подачи претензий у него будет больше шансов быть одобренным.

Мехта говорит: «Для срочного страхования выбирайте страховщиков, у которых коэффициент урегулирования убытков более 95 процентов и самый низкий размер премии. Для других видов страхования жизни обратите внимание на эти три фактора: относительно более высокий предполагаемый доход от инвестиций, прогнозируемый на иллюстрациях, высокий предоставляется пособие в случае смерти и относительно более низкие сборы за выдачу. »

»

Как рассчитывается взнос по автострахованию?

В наших страховых полисах мелким шрифтом написано много вещей — Положения и условия, Исключения, Особые случаи… но страховые взносы всегда сообщаются нам заранее. Однако чаще всего мы склонны слышать просто число, никогда по-настоящему не понимая, как это число было получено или что на самом деле повлек за собой процесс вычисления.

Размер премии по автострахованию зависит от следующих факторов:

IDV (страховая объявленная стоимость) транспортного средства Тип и возраст автомобиля Объем двигателя Географическая зона

3 аспекта страховой премии по автострахованию

Взнос по страхованию вашего автомобиля представляет собой сумму следующих 3 покрытий:

Крышка стороннего производителя

В Индии обязательно иметь страховку ОСАГО, если у вас есть автомобиль.

Ответственность перед третьими лицами (ОСАГО) покрывает любой ущерб человеку или имуществу, нанесенный вашим застрахованным автомобилем, который приводит к финансовым потерям или гибели человека указанного лица.

Но TPL не покрывает расходы, понесенные вами на ремонт, поэтому всегда разумно выбрать полис, который также покрывает убытки, вызванные повреждением вашего собственного автомобиля.

Премия ОСАГО зависит от вместимости автомобиля и выдается Управлением по регулированию страхования Индии (IRDAI).

Защита от собственных повреждений (OD)

Крышка OD не является обязательной, но очень полезна.Он возмещает ваши расходы в случае, если ваш автомобиль будет поврежден из-за каких-либо природных явлений, таких как землетрясения, пожары, штормы и т. Д., Или из-за аварии. Дело в том, что чем выше страховая заявленная стоимость или IDV, тем выше страховой взнос и наоборот. Таким образом, по мере того, как ваш автомобиль стареет, IDV уменьшается.

Премия за покрытие OD рассчитывается как процент от IDV в соответствии с Тарифом Indian Motor.

Формула для расчета IDV:

IDV = цена вашего автомобиля в салоне + стоимость аксессуаров (если есть) — величина амортизации по (IRDAI)

Таким образом, формула для расчета суммы премии OD:

Премия за собственный ущерб = IDV X [Ставка премии (определяется страховщиком)] + [Дополнения (например. бонусное покрытие)] — [Скидка и льготы (бонус без претензий, скидка на кражу и т. д.)]

бонусное покрытие)] — [Скидка и льготы (бонус без претензий, скидка на кражу и т. д.)]

Страхование от несчастных случаев

Этот компонент вашего страхового взноса выходит за рамки вашего автомобиля и защищает вас не только от несчастных случаев, но и от несчастных случаев, ведущих к инвалидности. Это жизненно важная часть всесторонней защиты, потому что шансы получить инвалидность выше, чем почти любой другой исход. В 2014 году в дорожно-транспортных происшествиях погибло около 3 миллионов человек. Но 5 лакхов были серьезно ранены или навсегда выведены из строя.Вы также можете увеличить страховую сумму, включив в полис неназванных пассажиров.

Размер страхового взноса увеличивается по мере увеличения вашей страховой суммы.

Остальные райдеры

И, наконец, райдеры. Эти пассажиры или дополнения по страхованию автомобилей предоставляют вам различные виды защиты и услуг по номинальной стоимости. Например, Engine Secure защищает от повреждений, вызванных заболачиванием, Road Side Assistance отправит помощь, если ваш автомобиль сломается посреди дороги, NCB Protection позволяет подать две претензии, не теряя при этом бонус без претензий, и многое другое. Каждый гонщик помогает сделать ваш полис автострахования более надежным, чтобы вы были защищены в любых ситуациях.

Каждый гонщик помогает сделать ваш полис автострахования более надежным, чтобы вы были защищены в любых ситуациях.

От чего зависит цена полиса автострахования?

Сумма, которую вы заплатите за страховку автомобиля, зависит от ряда самых разных факторов — от типа страхового покрытия до вашего водительского стажа и места парковки вашего автомобиля. Хотя не все компании используют одни и те же параметры, вот список того, что обычно определяет итоги вашей автомобильной политики.

- Ваш рекорд вождения — Чем выше ваш рекорд, тем ниже ваша премия.Если вы попали в аварию или серьезно нарушили правила дорожного движения, вероятно, вы заплатите больше, чем если бы у вас был чистый стаж вождения. Вы также можете заплатить больше, если вы новый водитель без страхового стажа.

- Сколько вы используете свой автомобиль — Чем больше миль вы проезжаете, тем больше вероятность несчастных случаев, поэтому вы заплатите больше, если вы едете на машине по работе или используете ее для поездок на большие расстояния.

Если вы водите машину только изредка — то, что некоторые компании называют «удовольствием», — вы заплатите меньше.

Если вы водите машину только изредка — то, что некоторые компании называют «удовольствием», — вы заплатите меньше. - Местоположение, расположение, местонахождение — Из-за более высокого уровня вандализма, краж и несчастных случаев городские водители платят более высокую цену автострахования, чем водители в небольших городах или сельской местности.Место, где вы припаркуете свой автомобиль (на улице или в охраняемом гараже), и противоугонные функции также могут повлиять на прибыль.

Другими факторами, влияющими на цену премии, которая может варьироваться в зависимости от региона или штата, являются: стоимость и частота судебных разбирательств; расходы на медицинское обслуживание и ремонт автомобилей; распространенность мошенничества при автостраховании; и погодные тенденции.

- Ваш возраст — Как правило, у зрелых водителей меньше аварий, чем у менее опытных водителей, особенно подростков.Страховщики обычно берут больше, если подростки или молодые люди младше 25 лет водят вашу машину.

- Ваш пол — По статистике, женщины, как правило, меньше попадают в аварии, реже попадают в аварии с участием водителя (DUI) и, что наиболее важно, попадают в менее серьезные аварии, чем мужчины. Таким образом, при прочих равных, женщины часто платят за автострахование меньше, чем их коллеги-мужчины.

- Автомобиль, на котором вы водите — Стоимость вашего автомобиля является основным фактором, влияющим на стоимость его страхования.Другие переменные включают вероятность кражи, стоимость ремонта, объем двигателя и общий уровень безопасности автомобиля. Автомобили с высококачественным оборудованием для обеспечения безопасности могут претендовать на премиальные скидки.

Страховщики смотрят не только на то, насколько безопасно управлять определенным транспортным средством и насколько хорошо оно защищает пассажиров, но и на то, какой потенциальный ущерб он может нанести другому автомобилю. Если конкретная модель транспортного средства имеет больше шансов нанести ущерб при аварии, страховщик может взимать больше за страхование ответственности.

- Ваш кредит — Как и ваш кредитный рейтинг, ваш кредитный страховой рейтинг представляет собой статистический инструмент, который прогнозирует вероятность подачи вами претензии и вероятную стоимость этого требования.

- Тип и размер покрытия автострахования — Ограничения на ваше базовое автострахование, размер вашей франшизы, а также типы и суммы вариантов полиса (например, на случай столкновения), которые разумно для вас иметь, все влияют на то, насколько вы заплатите за покрытие.

- НИКОГДА не раса или религия. –Законно использовать расу или религию для определения страховых ставок.

Следующие шаги: Узнайте, как сэкономить на взносах по автострахованию.

Рейтинг общей ответственности: как это работает?

Если ваша компания приобрела страховку общей ответственности, размер страховой премии следует указать в разделе «Декларации об общей ответственности» вашего полиса. В декларациях также должны быть указаны ключевые факторы, которые использовались для расчета вашей страховой премии.Обычно они включают ставки, рейтинговые классификации и рейтинговую основу, такую как ваши годовые продажи или платежная ведомость.

В декларациях также должны быть указаны ключевые факторы, которые использовались для расчета вашей страховой премии.Обычно они включают ставки, рейтинговые классификации и рейтинговую основу, такую как ваши годовые продажи или платежная ведомость.

Рейтинговая система ISO

Многие коммерческие страховые компании рассчитывают премии по общей ответственности, используя систему классификации и рейтинга, разработанную Управлением страховых услуг (ISO). Согласно системе ISO, премии в значительной степени основаны на трех элементах:

- Классификации, присвоенные бизнесу

- Ставки, присвоенные этим классификациям

- База риска, примененная к ставкам

Классификации

Система классификации ISO основана на предпосылке, что предприятия с аналогичными операциями имеют одинаковые риски и генерируют аналогичные типы требований.Система включает сотни классификаций, каждая из которых идентифицируется письменным описанием и пятизначным числом, называемым кодом класса. Коды классов разделены на пять отраслевых групп:

Коды классов разделены на пять отраслевых групп:

- Торговля : коды от 10000 до 19999

- Контракт или обслуживание : коды от

до 99999

- Производство или обработка : коды от 50000 до 59999

- Здания или помещения : коды от 60000 до 69999

- Разное : коды от 40000 до 49999

В зависимости от объема операций бизнесу можно присвоить одну или несколько классификаций.Классификации отражают отрасль и вид бизнеса компании. Вот несколько примеров:

- Парикмахерские : Код класса 10113 (группа товарной отрасли)

- Производство одежды : Код класса 51896 (группа обрабатывающей и обрабатывающей промышленности)

- Бетонное строительство : Код класса 91560 (группа отрасли подрядных или обслуживающих отраслей)

При подаче заявления на страхование гражданской ответственности предприятия обычно классифицируются их страховым агентом или страховщиком. Страховщик может впоследствии изменить классификации, если он определит, что бизнес изменился или был неправильно классифицирован.

Страховщик может впоследствии изменить классификации, если он определит, что бизнес изменился или был неправильно классифицирован.

Классификации, используемые в рейтингах общей ответственности, не совпадают с классификациями, используемыми для оценки компенсационного страхования работников. Коды классов ответственности состоят из пяти цифр, в то время как коды классов работников состоят из четырех.

Цены

Второй элемент рейтингового процесса — это ставка. Ставка, взимаемая за определенный код класса, может варьироваться от штата к штату и от одного страховщика к другому.Многие страховщики разрабатывают ставки, используя данные о стоимости убытков, предоставленные ISO. У других есть свои методы разработки ставок. Независимо от того, как ваш страховщик рассчитывает ваши ставки, они должны быть указаны в Декларации об ответственности.

Политика общей ответственности включает два типа страхового покрытия: страхование помещений и операций, а также страхование продуктов и выполненных работ. Для многих классификаций эти покрытия оцениваются отдельно. То есть одна ставка применяется к покрытию помещений и операций, а другая — к продуктам и выполненным работам.

Для многих классификаций эти покрытия оцениваются отдельно. То есть одна ставка применяется к покрытию помещений и операций, а другая — к продуктам и выполненным работам.

Ставки умножаются на коэффициент, отражающий выбранные вами лимиты. Это означает, что вы заплатите за лимит в 1 миллион долларов больше, чем за лимит в 100 000 долларов.

Помещения и производственные помещения

Страхование помещений и операций распространяется на претензии к вашему бизнесу в связи с телесными повреждениями или материальным ущербом, вызванными несчастными случаями, возникшими вне вашего помещения. Примером может служить иск, поданный клиентом в связи с травмами, полученными в результате инцидента поскользнуться и упасть в вашем офисе.

Страхование помещений и операций также покрывает претензии в отношении травм или повреждений, вызванных несчастным случаем, возникшим в результате операций, которые ваша компания выполняет на вашем предприятии (например, на производственном предприятии) или за его пределами (например, на рабочем месте). Это покрытие будет применяться, если, скажем, сотрудник вашей строительной компании управляет вилочным погрузчиком на стройплощадке, когда он случайно врезается в грузовик, принадлежащий субподрядчику.

Это покрытие будет применяться, если, скажем, сотрудник вашей строительной компании управляет вилочным погрузчиком на стройплощадке, когда он случайно врезается в грузовик, принадлежащий субподрядчику.

Продукция и выполненные работы

Гарантия на продукты и выполненную работу распространяется на претензии третьих лиц в отношении случайных травм или повреждений, вызванных вашими неисправными продуктами или дефектной работой или выполненными вами операциями.Это покрытие будет применяться к иску, поданному клиентом, который заболел после еды на вынос, которую он купил в вашем ресторане. Он также покроет иск о возмещении имущественного ущерба, поданный клиентом вашего бетонного бизнеса после того, как стена, которую вы построили два месяца назад, рухнула и повредила его грузовик.

Некоторые типы предприятий производят минимальный объем продукции или вообще не производят ее или выполняют выполненную работу. Примеры — многоквартирные дома, фотографы, настройщики пианино и автостоянки. Эти предприятия взимают плату только за покрытие помещений и операций.Плата за продукты и завершенные операции не взимается.

Эти предприятия взимают плату только за покрытие помещений и операций.Плата за продукты и завершенные операции не взимается.

База экспозиции

Третий элемент рейтинга общей ответственности — это база риска, применяемая к ставке. База экспозиции продиктована классификацией. В зависимости от кода класса, присвоенного вашему бизнесу, вашей базой подверженности может быть площадь вашего здания, сумма валовых продаж, которую вы ожидаете произвести в течение года полиса, ваша прогнозируемая заработная плата или какой-либо другой фактор.

Многие классификации рассчитываются на основе продаж.Для этих классификаций премия обычно рассчитывается путем умножения ставки на валовой объем продаж и деления на 1000.

Например, предположим, что вы ожидаете, что в следующем году объем продаж вашего продуктового магазина составит 2 миллиона долларов. Если ставка составляет 2,00 доллара, ваша премия составит 4 000 долларов (2 000 000 долларов США / 1 000 X 2). Обратите внимание, что рассчитанная премия должна быть равна или превышать минимальную премию страховщика, минимальную сумму, на которую страховщик готов оформить полис. Если размер премии упадет ниже этой суммы, будет применяться минимальная премия.

Если размер премии упадет ниже этой суммы, будет применяться минимальная премия.

Как рассчитываются взносы по автострахованию

Присмотритесь к страховке автомобиля? Прежде чем выбирать страховой полис, воспользуйтесь калькулятором страховых взносов (iStock).

Хотя во всех штатах страхование автомобилей не требуется, во всех странах водители должны соблюдать основные требования финансовой ответственности. Если вы решите приобрести автострахование, вы можете рассчитывать на регулярную оплату страхового взноса.

Взнос по автострахованию — это сумма, которую вы периодически платите, чтобы ваш полис автострахования оставался активным.Этот полис представляет собой договор между водителем и страховой компанией, который защищает водителя от финансовой ответственности в случае аварии или кражи.

Чтобы убедиться, что вы не переплачиваете за страхование автомобиля, вы можете бесплатно проверить его в Интернете через партнеров Credible.

Есть несколько факторов, которые влияют на цену, которую вы платите по страховке автомобиля. Потенциальные покупатели могут воспользоваться онлайн-калькуляторами автострахования, предлагаемыми на сайтах большинства страховых компаний, прежде чем выбрать полис.

Потенциальные покупатели могут воспользоваться онлайн-калькуляторами автострахования, предлагаемыми на сайтах большинства страховых компаний, прежде чем выбрать полис.

Калькуляторы страховых взносов по автострахованию — это полезные инструменты, которые работают, глядя на предоставленную вами информацию, чтобы дать вам приблизительную оценку. Если вы хотите сравнить компании по автострахованию и найти нового поставщика страховых услуг, Credible может вам помочь. Используйте Credible, чтобы получить расценки на страхование автомобилей сегодня и узнать, имеете ли вы право на более низкие ставки, чем в настоящее время.

Ниже приведены семь факторов, которые влияют на ваши страховые взносы на автомобили, на основе предоставленной вами информации.

- Тип автомобиля

- Ваш стиль вождения

- Географическое положение

- Возраст и пол

- Ваша кредитная история

- Виды страхового покрытия

- Лимиты и франшизы

Тип автомобиля

Тип автомобиля Страховые ставки различаются в зависимости от типа вашего автомобиля. Некоторые автомобили страховать дороже, чем другие. Вероятность кражи, стоимость ремонта, объем двигателя и показатели безопасности также влияют на цену. Как правило, автомобили с дополнительными функциями безопасности, такими как антиблокировочные тормоза или противоугонные устройства, могут претендовать на скидку на премию автострахования.

Перед оформлением полиса важно сравнить несколько компаний по автострахованию, а также их страховое покрытие. Рынок автострахования Credible может помочь в этом процессе.

ВОТ, ПОЧЕМУ ВОДИТЕЛИ ДОЛЖНЫ ПОЛУЧИТЬ КОМПЛЕКСНОЕ СТРАХОВАНИЕ АВТОМОБИЛЯ

2. Ваши навыки вождения Если вы новый водитель или попали в несколько аварий, ваша страховая премия, вероятно, будет выше, чем у опытного водителя. драйвер с чистой записью. Компании автострахования также следят за тем, как часто вы используете свой автомобиль. Чем больше миль вы проезжаете, тем больше подвержены потенциальному риску.

Чем больше миль вы проезжаете, тем больше подвержены потенциальному риску.

Географическое положение очень важно, и то, где вы живете и припаркуете свой автомобиль, влияет на размер вашей страховой премии. Водители, проживающие в районах с более высоким уровнем зарегистрированных аварий, краж и вандализма, могут платить более высокие страховые взносы.

ЭТО ЛУЧШИЙ СПОСОБ СНИЖЕНИЯ СТРАХОВЫХ РАСХОДОВ ДЛЯ ВАШЕГО АВТОМОБИЛЯ

4. Возраст и полПо статистике, более старшие и более опытные водители участвуют в меньшем количестве аварий, чем более молодые.Страховые компании обычно взимают с водителей младше 25 лет более высокие ставки страховых взносов. Женщины также, как правило, платят меньше мужчин из-за меньшего количества несчастных случаев.

5. Ваша кредитная история Большинство компаний по страхованию автомобилей будут взимать с вас больше, если у вас плохая кредитная история или нет кредитной истории, потому что вас считают более подверженным финансовому риску. Если вы живете в Калифорнии, Массачусетсе или Гавайях, ваша страховая компания не имеет права принимать во внимание вашу кредитную историю.

Если вы живете в Калифорнии, Массачусетсе или Гавайях, ваша страховая компания не имеет права принимать во внимание вашу кредитную историю.

Если вы улучшите свой кредитный рейтинг, вы сможете претендовать на более низкие ставки.Вставьте свою текущую информацию в инструменты партнеров Credible и посмотрите, на какие ставки автострахования вы можете претендовать.

КАК ВЫГЛЯДИТ НИЗКИЙ КРЕДИТНЫЙ СЧЕТ?

6. Типы покрытияОт того, какое покрытие вы выберете, зависит размер страхового взноса. Покрытия, которые обычно включаются в полис автострахования, включают покрытие ответственности, полное покрытие, страхование столкновений, страхование незастрахованных / недостаточно застрахованных автомобилистов, а также медицинские выплаты или защиту от травм.В зависимости от штата и места проживания могут быть требования к страхованию автомобиля.

Если вы занимаетесь страхованием автомобилей, вы можете сравнить компании автострахования и купить их планы через Credible.

Лимит — это максимальная сумма, которую ваш полис заплатит за убытки. Вы можете изменить это в зависимости от ваших потребностей, но чем выше покрытие, тем выше может быть ваш страховой взнос. Ваша франшиза — это сумма, которую вы платите до того, как страховое покрытие вступит в действие в отношении покрываемого убытка.Более высокая франшиза обычно означает, что вы платите меньше страховых взносов.

МОЖЕТЕ ЛИ ВЫ ПОЛУЧИТЬ СТРАХОВАНИЕ АВТОМОБИЛЯ, ЕСЛИ ВЫ НЕ ЯВЛЯЕТЕСЬ ЗАРЕГИСТРИРОВАННЫМ ВЛАДЕЛЬЦЕМ?

Почему важно сравнивать взносы по автострахованию?Не все страховые покрытия автомобилей одинаковы и зависят от страховщика. Поиск лучшей сделки по страхованию автомобиля — хороший способ найти самые низкие тарифы и сэкономить деньги.

Калькулятор страховых взносов поможет вам сэкономить время и деньги, прежде чем вы примете решение.Имейте в виду, что компании по страхованию автомобилей регулярно корректируют свои цены и рекомендуется периодически делать покупки для страховки автомобиля. Вы можете посетить Credible, чтобы изучить их варианты автострахования.

Вы можете посетить Credible, чтобы изучить их варианты автострахования.

Покупки выгодны. Лучший способ подготовиться и, возможно, снизить страховые взносы — это использовать калькулятор страховых взносов на автомобиль, чтобы лучше понять, сколько вы будете платить в счет страховых взносов.

Как рассчитываются премии — SUREWiSE

Что такое страховой взнос?При покупке страхового полиса сумма, которую вы платите, называется «премией» и может быть указана в графике страхования.

Общая страховая премия складывается из ряда сборов, которые могут включать некоторые или все из перечисленных ниже (в зависимости от ряда факторов):

- Сумма, которую страховщик взимает для покрытия риска

- Обвинения в терроризме — если применимо к риску

- Сбор за пожарные службы (FSL) — если применимо к риску в вашем штате или территории

- Государственный налог с продаж (GST)

- Гербовый сбор — если это применимо в вашем штате или территории

Посредники, такие как страховые брокеры, страховые агенты и андеррайтинговые агентства, например, также могут взимать комиссию для покрытия расходов на оказание ими профессиональных услуг. Этот тип комиссии часто называют комиссией брокера, административным сбором или сбором.

Этот тип комиссии часто называют комиссией брокера, административным сбором или сбором.

Как страховщик рассчитывает премию?

Страховщики полагаются на различную информацию, такую как фактические данные, прогнозы и статистические данные, чтобы помочь им рассчитать премию, которую они хотят взимать за принятие определенного риска.

Каждый риск индивидуален и может включать в себя различные рейтинговые факторы, влияющие на размер премии. Премия также определяется выбранным вами уровнем покрытия.

Например, страховщик может учитывать следующие типы информации при принятии решения о том, какую премию взимать за полис страхования жилья и содержимого:

- Тип страхового полиса (или уровень защиты), который вы выбираете

- Дополнительное дополнительное покрытие, которое вы можете включить в свой полис

- Как используется и используется ваш дом (т. Е. Только жилое или частично жилое и частично рабочее место и т.

Д.)

Д.) - Местоположение вашего дома (т. Е. С учетом местных краж, вторжений, стихийных бедствий, рисков наводнений, лесных пожаров, рисков циклонов и т. Д.)

- Конструкция вашего дома (т. Е. Возраст дома, какие материалы использовались и т. Д.)

- Какие меры безопасности приняты (например, контролируемая сигнализация, местная сигнализация, оконные замки, тупиковые блокировки, оконные замки и т. Д.)

- Стоимость вашего дома и вашего имущества

- Стоимость ваших личных ценностей

- Тип и стоимость особых или особо ценных предметов

- История ваших претензий

- Франшиза, которую вы выберете, если вам необходимо предъявить претензию

- В том числе

Почему меняются премии?

Страховые взносы часто меняются даже при продлении полиса.Они также могут измениться, если ваши обстоятельства не изменятся. Это связано с тем, что премия рассчитывается на основе множества факторов, которые влияют на общую стоимость для вас.

Как и любой рынок, страховой рынок переживает разные циклы, которые могут повлиять на размер вашей премии и будут зависеть от того, на какой стадии цикла мы находимся. «Мягкий рынок» — это когда страховщики гоняются за долей рынка и имеют конкурентоспособные цены. «Жесткий рынок» — это когда более высокие премии взимаются за риски, связанные, например, с такими факторами, как экономика или исполнение требований.

Премии могут увеличиваться или уменьшаться при изменении вашего риска. Страховщик также может устанавливать минимальные премии для типа риска, который также может быть изменен.

Вот несколько примеров того, почему могут измениться премии:

- Страховщики могут по-разному оценить ваш риск (особенно после страхового случая, стихийного бедствия, новой статистики или правительственных данных и т. Д.)

- Изменения, вносимые вами в риск

- Количество претензий, полученных вами или другими лицами в вашей отрасли или секторе

- Изменения стоимости или количества того, что вы застраховываете

- Инфляция

- Изменения в государственных налогах, пошлинах и сборах

- Влияние на финансовые результаты страховщика

- Инвестиционные результаты и доходность страховщика

- Расходы, понесенные страховщиком при ведении бизнеса

- Региональные или глобальные изменения

- Затраты на перестрахование

- В том числе

Что может повлиять на размер премии?