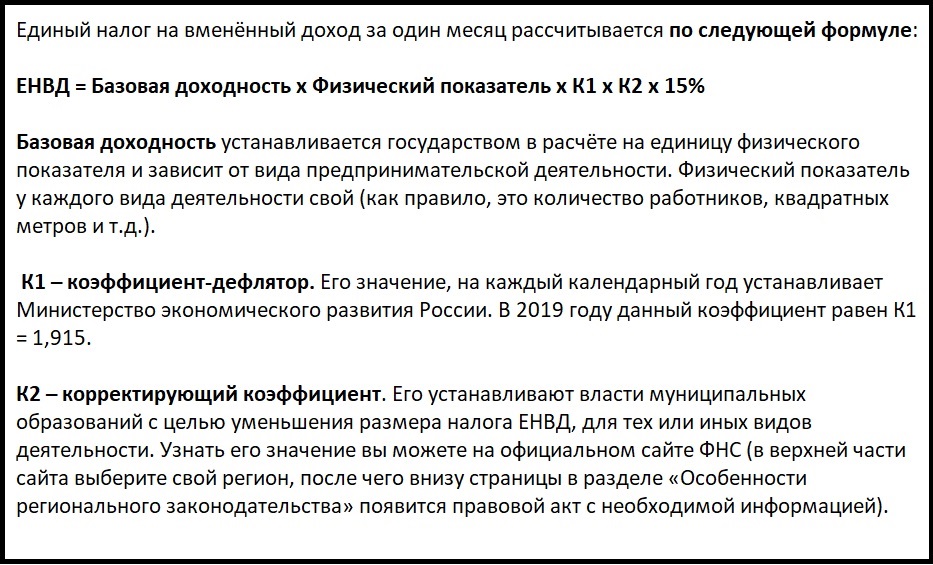

Как рассчитывается вмененный налог: Расчет ЕНВД для ИП: формула, примеры — Контур.Бухгалтерия

Расчет енвд при снятии с учета \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Расчет енвд при снятии с учета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Расчет енвд при снятии с учета Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 346.29 «Объект налогообложения и налоговая база» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

(Юридическая компания «TAXOLOGY»)При расчете суммы ЕНВД за период, предшествующий снятию с учета в качестве плательщика ЕНВД, общество учло количество дней, в течение которых оно фактически осуществляло деятельность в качестве плательщика налога, до расторжения договоров аренды помещений, поскольку после расторжения договоров аренды у него отсутствовала возможность получать доход, облагаемый ЕНВД.

Статья: Тайм-аут в бизнесе: какую отчетность сдавать

(Суховская М.Г.)

(«Главная книга», 2019, N 4)До снятия с учета сумма ЕНВД исчисляется исходя из физических показателей и базовой доходности в месяц.

А если у плательщика в течение налогового периода не было физического показателя, например не было наемных работников, ему просто надо рассчитать налог по данным декларации за последний квартал, в котором работники были .Нормативные акты: Расчет енвд при снятии с учета Информационное сообщение Минфина России

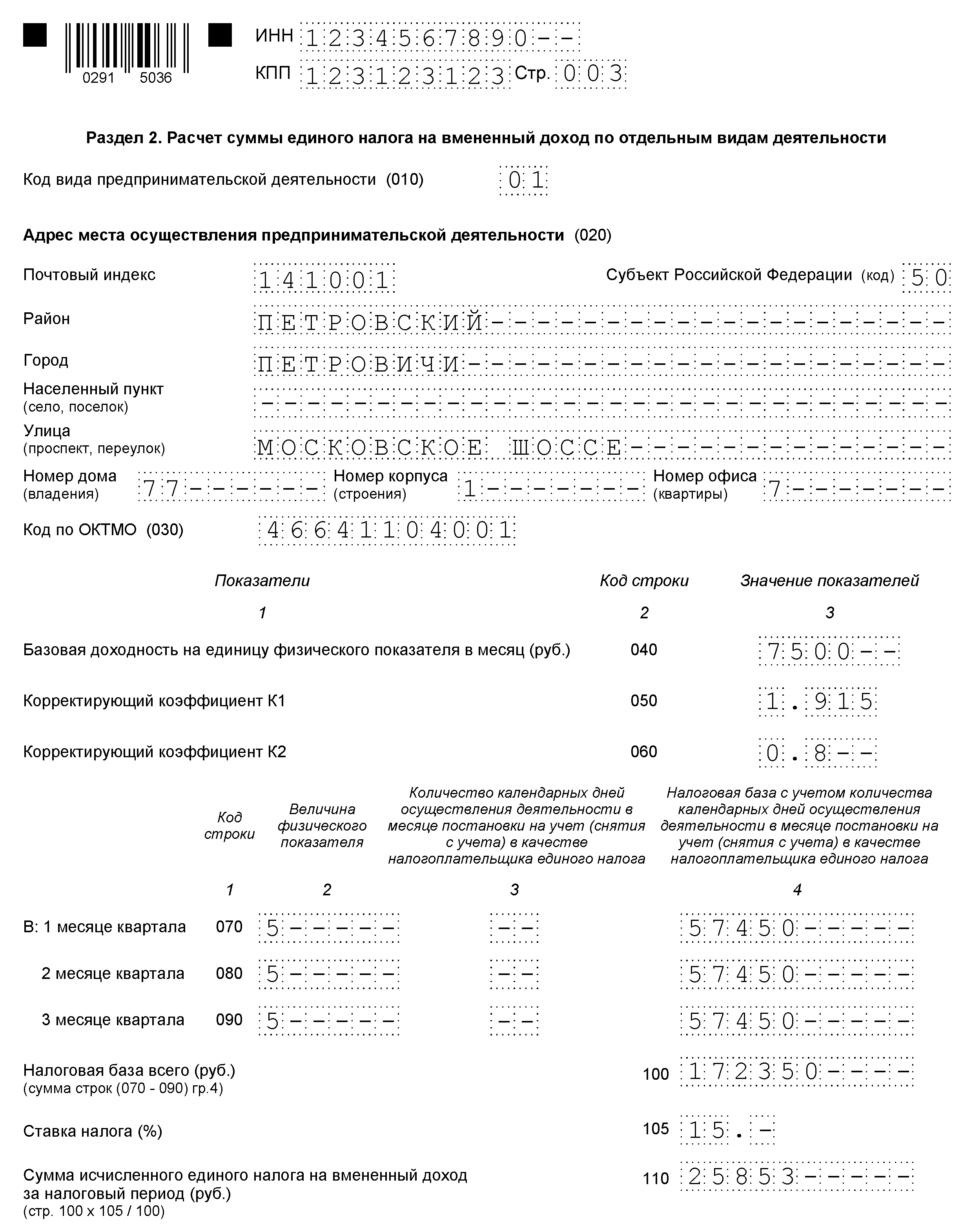

А если у плательщика в течение налогового периода не было физического показателя, например не было наемных работников, ему просто надо рассчитать налог по данным декларации за последний квартал, в котором работники были .Нормативные акты: Расчет енвд при снятии с учета Информационное сообщение Минфина России«Об изменениях в специальных налоговых режимах»Установлен порядок исчисления ЕНВД при неполном налоговом периоде (квартале) в связи с постановкой и снятием с учета в качестве налогоплательщика (п. 10 ст. 346.29 НК РФ). Установлено, что если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности по следующей формуле:

Расчет вмененного налога ЕНВД за неполный месяцБУХУЧЁТ 2015: единый налог на вмененный доход по месяцам.  Затронули изменения, предусмотренные законом N 94-ФЗ, и порядок расчета единого налога на вмененный доход. Так, в ныне действующей редакции статьи 346.29 налогового кодекса указано, что размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев начиная с месяца, следующего за месяцем указанной государственной регистрации. Однако оставался вопрос: что в данном случае означает «соответствующая государственная регистрация»? Налогоплательщики трактовали эту фразу по-разному. Одни понимали постановку на учет в налоговом органе в качестве плательщика ЕНВД, другие — государственную регистрацию юридического лица (индивидуального предпринимателя) в соответствии с федеральным законом от 08.08.2001 N 129-ФЗ. В новой редакции статьи 346.29 НК РФ таких вопросов у налогоплательщиков не возникнет. Ведь в пункте 10 статьи 346.29 налогового кодекса теперь будет сказано, что размер вмененного дохода за квартал, в течение которого произведена постановка на учет в налоговом органе в качестве плательщика единого налога, рассчитывается начиная с даты постановки организации или ИП на учет в качестве плательщика единого налога. Как считается единый налог при снятии с учета?То же касается и снятия с учета в качестве плательщика ЕНВД. Вмененный доход будет определяться с первого дня налогового периода до даты снятия с учета в качестве плательщика единого налога на вменённый доход. Эта дата будет указана в уведомлении налогового органа, выданном после снятия с учета. Также законодатели ввели формулу для расчета вмененного дохода за неполный календарный месяц работы: ВД = (БД х ФП) : КД х КД1, где — БД — базовая доходность, скорректированная на коэффициенты К1 и К2; — ФП — величина физического показателя; — КД — количество календарных дней в месяце; — КД1 — фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве плательщика ЕНВД. Но следует учесть, что использовать указанную формулу можно только для расчета вмененного дохода при постановке на учет в качестве плательщика единого налога или снятии с него. |

|

То есть, в случае временного приостановления «вмененной» деятельности данная формула не применяется.

То есть, в случае временного приостановления «вмененной» деятельности данная формула не применяется.Единый налог на вмененный доход

Решения Собрания депутатов МО «Моркинский муниципальный район» по ЕНВД

О едином налоге на вмененный доход (ЕНВД, или его еще называют «вмененка»). Что это такое?

ЕНВД есть не что иное, как система налогообложения, предусмотренная для некоторых видов предпринимательской деятельности. Обратите внимание на слово деятельность. Не юридическое лицо и не предприниматель. Вот почему ЕНВД идет вместе с общей или же упрощенной системой налогообложения, но ни в коем случае не заменяет эти две системы налогообложения. Основное отличие ЕНВД то, что налог берется не с фактически полученного, а с вмененного дохода, то есть с того, который предполагается у вас чиновниками.

Какие же виды деятельности облагаются системой вмененного налога?

В соответствии с пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации (НК РФ), только местная власть в каждом отдельном муниципальном образовании принимает решение о том, какая именно деятельность (в соответствии с перечнем в Налоговом кодексе) будет облагаться вмененным налогом. (Решение собрания депутатов №68 от 26.10.2005г и о внесении изменений №22 от 26.11.2014г.)

Какие налоги платятся при ЕНВД?

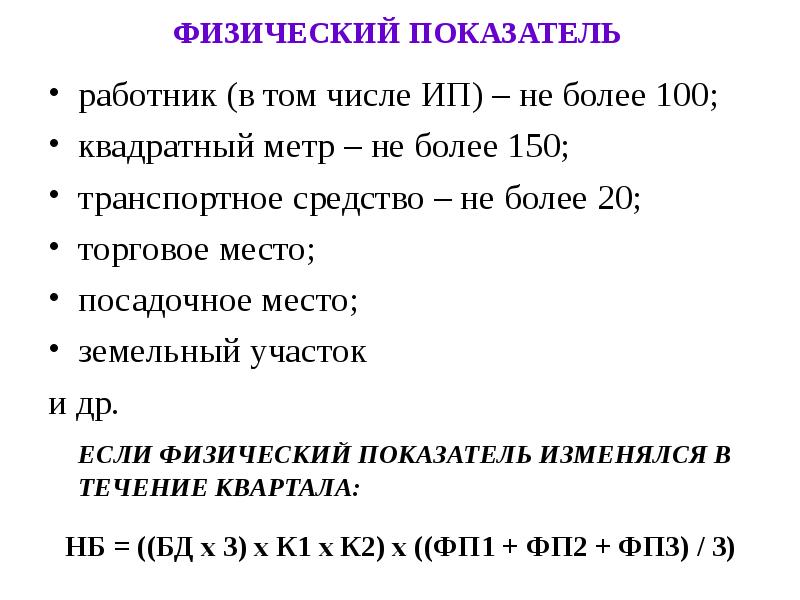

Безусловно — единый налог на вмененный доход (срок уплаты — не позднее 25-го числа первого месяца следующего налогового периода). ЕНВД рассчитывается не по фактическим доходам, а по «потенциально возможным». А основным фактором, определяющим этот потенциально возможный доход, является физический показатель вашей деятельности: площадь торгового зала или зала обслуживания посетителей, количество автомашин или работников — для каждого вида деятельности он свой, смотрите статью 346.

Точно так же платятся взносы на обязательное пенсионное страхование (ПФР), вносы на медицинское страхование (ОМС), взносы по временной нетрудоспособности и материнству и на страхование от несчастных случаев и производственных заболеваний (ФСС), на них ЕНВД никак не влияет. И налог на доходы с физичесуких лиц (НДФЛ) с заработной платы сотрудников, который рассчитывают, удерживают и перечисляют в бюджет налоговые агенты.

Какие налоги не платятся при ЕНВД?

Налог на прибыль (налог на доходы физических лиц для предпринимателей), налог на имущество, НДС. Не платятся эти налоги лишь для хозяйственных операций, облагаемых по вмененке. Если же фирма или предприниматель совершили хотя бы одну операцию, не подпадающую под ЕНВД, то с нее должны быть уплачены все налоги в соответствии с его системой налогообложения, как налогоплательщика — общей или упрощенной.

Как рассчитать ЕНВД?

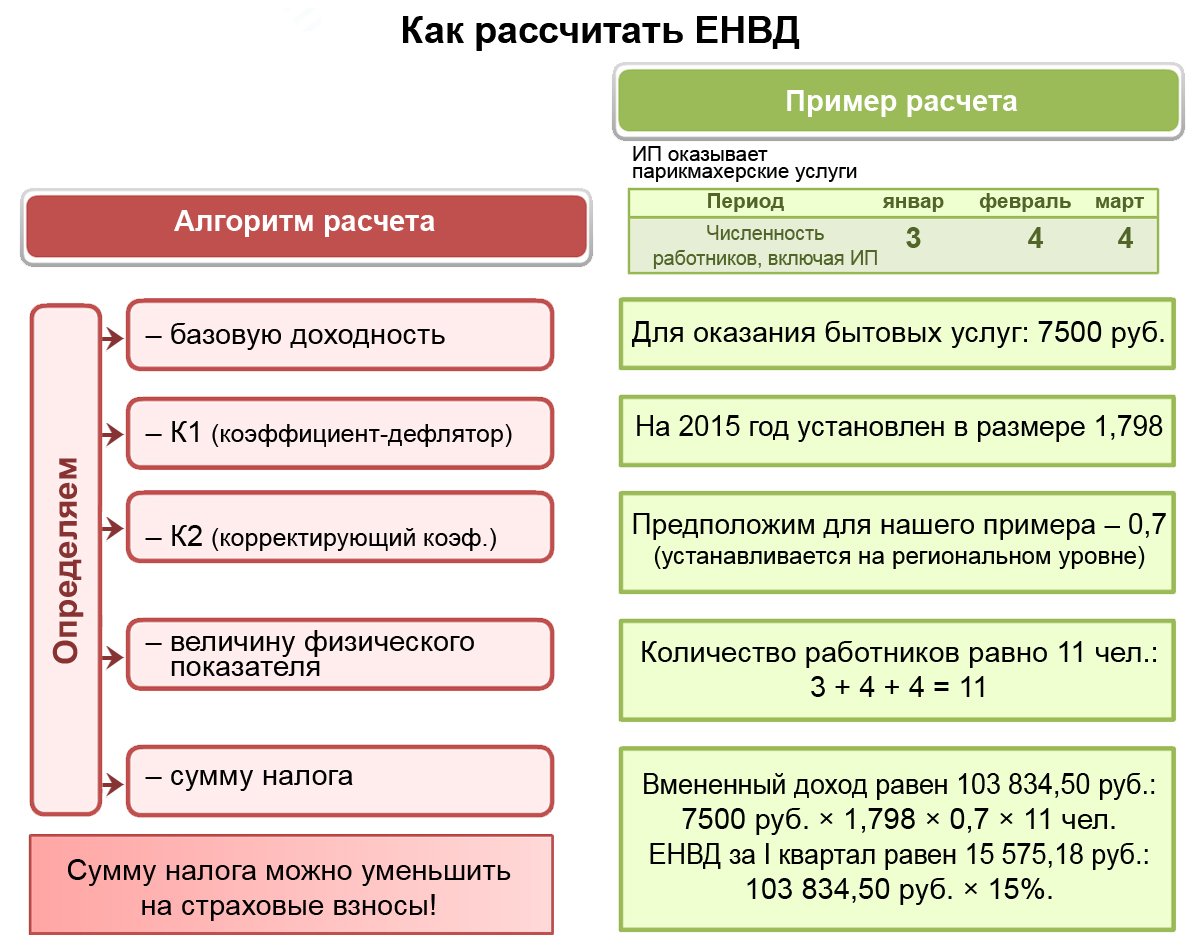

Это как раз несложно. Находите в статье 346.29 НК РФ свой вид деятельности и смотрите базовую доходность для него на единицу физического показателя. Что является этим показателем — там же. Умножаете эту базовую доходность на свой физпоказатель и на коэффициент-дефлятор К1, устанавливаемый Правительством РФ на каждый год (в 2015- 1,798). Получаете величину предполагаемого дохода, которую вам рассчитали законодатели.

Находите в статье 346.29 НК РФ свой вид деятельности и смотрите базовую доходность для него на единицу физического показателя. Что является этим показателем — там же. Умножаете эту базовую доходность на свой физпоказатель и на коэффициент-дефлятор К1, устанавливаемый Правительством РФ на каждый год (в 2015- 1,798). Получаете величину предполагаемого дохода, которую вам рассчитали законодатели.

Теперь заглядываем в местный нормативно-правовой акт о ЕНВД — если местные законодатели решили сделать вам поблажку, то там вы найдете корректирующий коэффициент К2 для вашего вида деятельности. (Решение собрания депутатов №68 от 26.10.2005г, о внесении изменений №22 от 26.11.2014г.) Согласно п. 6 ст. 346.29 НК РФ данный коэффициент определяется как произведение значений, учитывающих влияние на результат предпринимательской деятельности тех или иных факторов. То есть, в этом случае умножаем предполагаемый доход на К2, что сохранит или уменьшит доход (коэффициент не превышает единицы).

Теперь берем 15% от полученной суммы — это и будет сумма налога за месяц. За квартал — суммируем помесячный налог или просто умножаем его на три, если не менялся физпоказатель.

Если у вас несколько объектов или несколько видов деятельности, то налог по каждому рассчитывается отдельно, а потом эти суммы складываются.

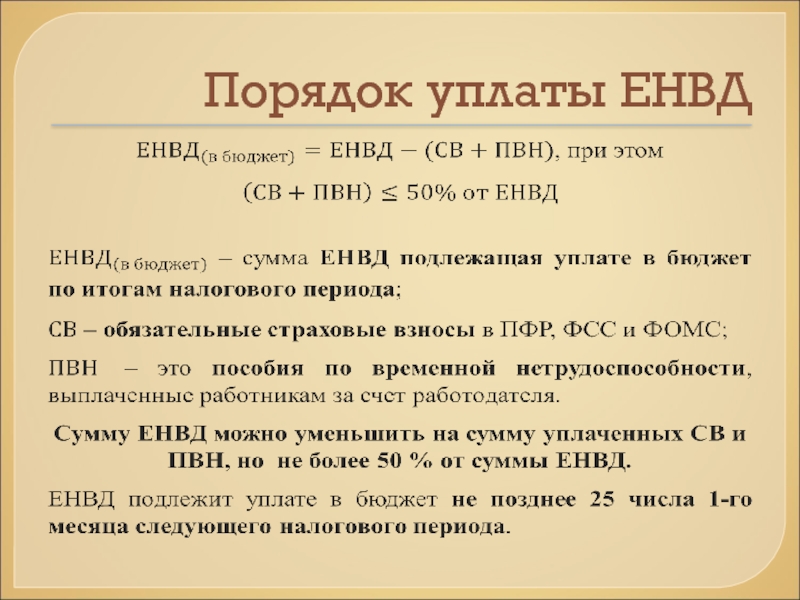

Как можно уменьшить единый налог?

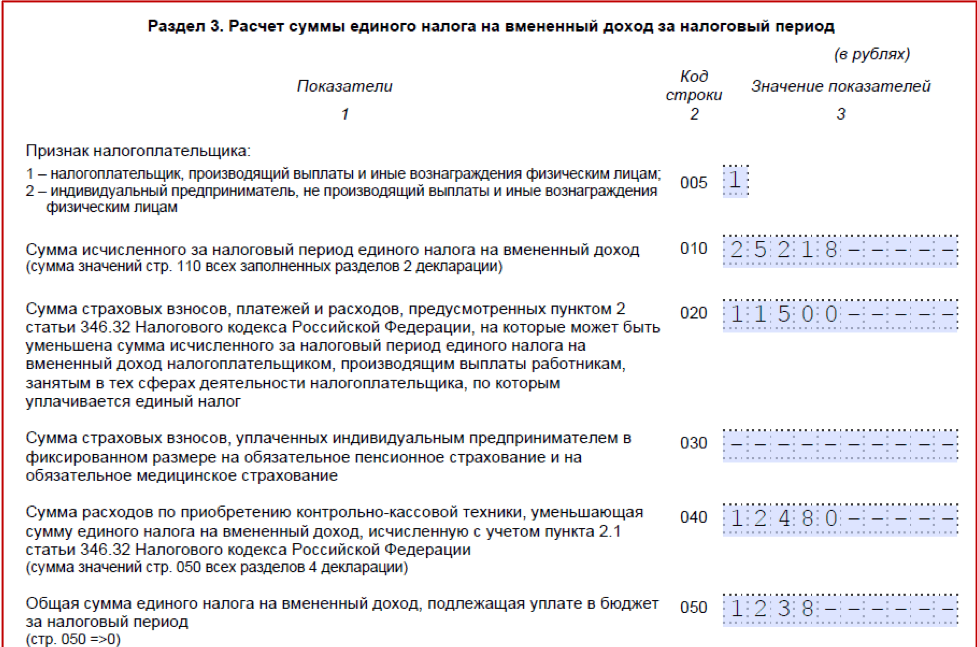

- во-первых, учитываются только суммы страховых взносов в ПФР, ФФОМС и ФСС, уплаченных в налоговом периоде;

- во-вторых, конечно же, выплаты по больничным листам надо брать лишь те, что делаются за ваш счет, а не за счет ФСС;

- в-третьих, в целом налог можно уменьшить не больше чем на 50%.

То есть, берем исчисленный налог, вычитаем из него пенсионные взносы и выплаты по больничным и сравниваем то, что осталось, с половиной исходной суммы. Если после уменьшения осталось больше 50% — платим то, что получилось, если меньше — платим половину рассчитанного налога. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на уплаченные страховые взносы в ПФ РФ и ФФОМС в фиксированном размере.

То есть, берем исчисленный налог, вычитаем из него пенсионные взносы и выплаты по больничным и сравниваем то, что осталось, с половиной исходной суммы. Если после уменьшения осталось больше 50% — платим то, что получилось, если меньше — платим половину рассчитанного налога. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на уплаченные страховые взносы в ПФ РФ и ФФОМС в фиксированном размере.

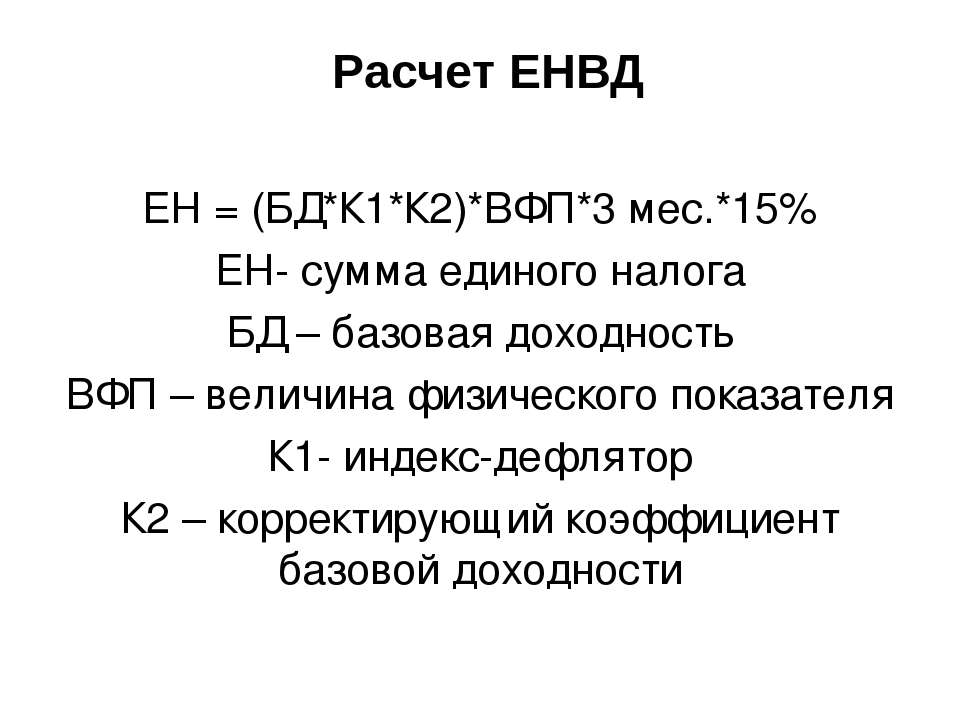

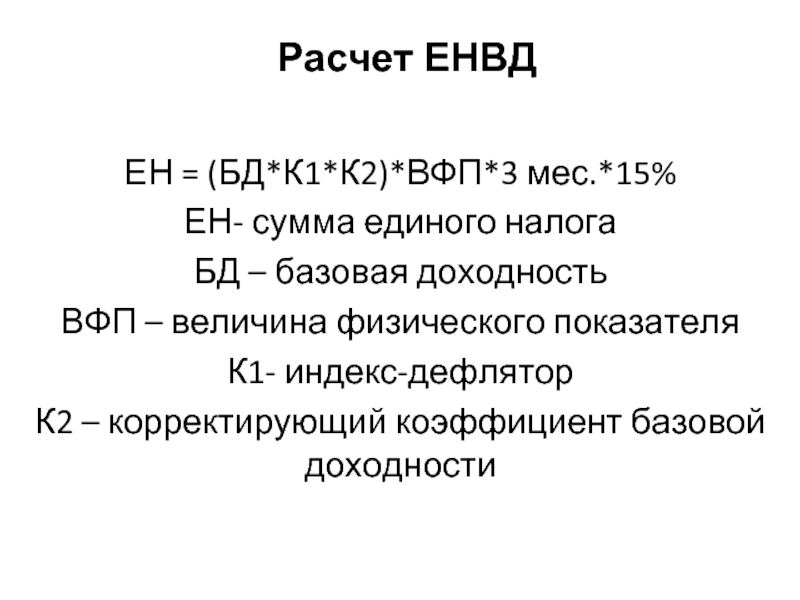

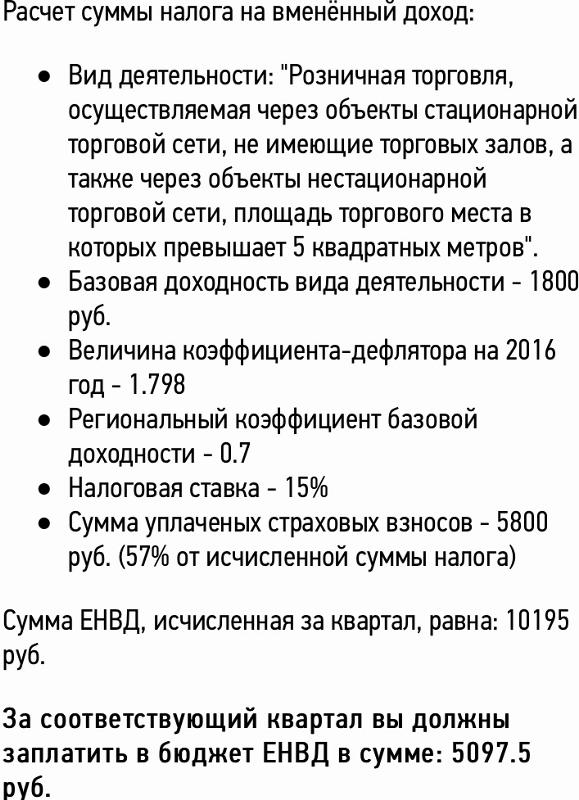

Формула расчета ЕНВД за квартал: (базовая доходность) × (физпоказатель) × К1 × К2 × (3 месяца) × (ставка налога 15%) = ЕНВД за квартал.

Онлайн калькулятор для расчета пени по налогу ЕНВД

Калькулятор пеней по налогу ЕНВД подскажет как рассчитать эту единицу. Этот инструмент понадобиться каждому кто должен его платить. К этой категории относятся предприниматели, организации и т.п. Расчет проводиться с дохода, который рассчитанный предварительно, а не того, что получен дефакто. С этим связаны разные трудности и недопонимания. Налогоплательщики часто путают данные, и в итоге им приходиться платить больше.

С этим связаны разные трудности и недопонимания. Налогоплательщики часто путают данные, и в итоге им приходиться платить больше.

Вмененный налог рассчитывается ежеквартально. Вносить его является прямой обязанностью налогоплательщиков. О том кто и как должен платить указано в ст. 346.30, п. 1, п. 3 ст. 346.32 НК РФ. А также пользователям наверняка будет интересно, как все рассчитать.

Кому может понадобиться расчет и кто не платит

Калькулятор пени по ЕНВД потребуется использовать определенным категориям налогоплательщиков, потому что не все из них платят рассматриваемый налог. Обычно, платить должны как крупные организации, так и индивидуальные предприниматели.

Могут не платить:

- организации, которые занимаются общественным питанием, образованием, лечением, а также социальные учреждения;

- крупные налогоплательщики;

- организации, где количество сотрудников больше сотни человек;

- ИП и компании, что передали в аренду АГЗС или АЗС.

Штрафы за просрочку для таких организаций также не страшны. Но если вы не подпадаете под перечисленные бизнес-категории, скорее всего, будете вынуждены воспользоваться рассматриваемым инструментом. Но это не сложно благодаря продуманности калькулятора и его виртуальному формату.

Формула расчета

Прежде чем платить пени за неуплату ЕНВД нужно рассчитать сам налог. Сделать это очень просто, при условии, что у вас есть формула:

Сумма ЕНВД = НБ * СН

- НБ в этой формуле подразумевает налоговую базу за квартал (вмененный доход). Он определяется отдельно для каждой деятельности, потому является индивидуальной единицей.

- СН является ставкой налога.

Если рассчитывать не поквартально, а помесячно, формат немного трансформируется, так как появляется корректирующий коэффициент. Он также является индивидуальным и зависит от разных факторов, вроде решения местных властей, сферы для которой он используется и т.п. К тому же этот показатель ежегодно корректируется.

К тому же этот показатель ежегодно корректируется.

Принимая во внимание данный факт, формула для расчёта может получиться следующей (если работали неполный месяц):

ЕНВД = БД (базовая доходность за месяц)* ФП (размер физического показателя) * КД1 (количество дней в месяце когда велась работа) / КД (общее число дней в месяце) * К1 (коэффициент-дефлятор) * К2 (корректирующий коэффициент)

Зная рассматриваемую формулу, выяснить сумму станет гораздо проще.

Когда начинают начислять пеню

Чтобы рассчитать пени по налогу ЕНВД в онлайн калькуляторе потребуется знать, когда начинается начисление. Понятно, что эта манипуляция потребуется, если вовремя не заплатить налог или если он будет оплачен не полностью.

ИП, а также ООО должны рассчитываться каждый квартал. Получается, что крайние сроки следующие:

- первый квартал – до 25 апреля;

- второй квартал – до 25 июля;

- третий квартал – до 25 октября;

- четвертый квартал – до 25 января.

Расчет пеней за просрочку платежа по ЕНВД выполняется с помощью виртуального инструмента.

Как рассчитать на сайте Prav.io

Сайт предлагает рассчитать пеню по ЕНВД онлайн для всех желающих. Это можно сделать с помощью калькулятора. Он позволяет автоматически получить нужный показатель, чтобы не ждать, пока придет заключение из соответствующего органа.

Среди преимуществ виртуального калькулятора можно выделить следующее:

- автоматическая работа;

- точность результатов;

- понятная структура;

- общедоступность.

Сервис сделал все возможное, чтобы здесь могли работать все желающие.

ЕНВД 2013 | Полезная информация

(гл. 26.3 НК РФ)

Внимание! С 2013 года применение ЕНВД будет добровольным.

ЕНВД, «вмененка», Единый налог на вмененный доход – система налогообложения отдельных видов предпринимательской деятельности. При применении данной системы, налог уплачивается с предполагаемого («вмененного») дохода.

С 1 января 2013 года налогоплательщики могут добровольно переходить на применение ЕНВД. Поэтому, если налогоплательщик утратил право на применение «вмененки», он не обязан возвращаться с начала квартала к данному «спецрежиму».

Кто может применять ЕНВД в 2013 году

Экономические субъекты: организации и индивидуальные предприниматели (ИП), осуществляющие виды деятельности, облагаемые ЕНВД, при условии, что на данный вид деятельности, в регионе его осуществления установлен ЕНВД.

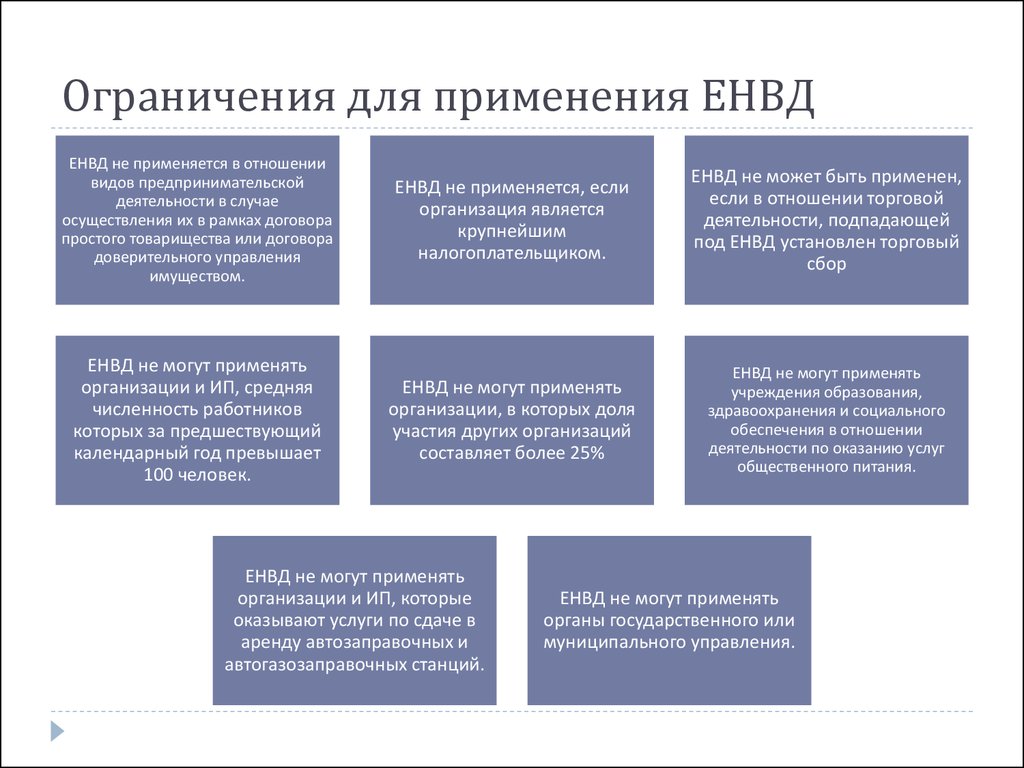

Не применяется ЕНВД в 2013 году

- Крупнейшие налогоплательщики;

- Услуги общественного питания в образовательных учреждениях, здравоохранении и социального обеспечения;

- Если среднесписочная численность работников превысила 100 человек за предшествующий календарный год;

- Если в уставном капитале организации, более 25 % доли УК принадлежит другой организации;

- Индивидуальные предприниматели, перешедшие на патентную систему налогообложения;

- Налогоплательщики, сдающие в аренду автозаправочные и автогазозаправочные станции.

ЕНВД не применяется а отношении деятельности осуществляемой в рамках договора простого товарищества или доверительного управления имуществом.

Виды деятельности, облагаемые ЕНВД в 2013 году

Подпунктами 3 и 4 пункта 2 статьи 346.26, уточнены виды деятельности, облагаемые ЕНВД в 2013 году. Это деятельность по оказанию услуг по ремонту, техобслуживанию, мойке автотранспортных средств, а так же мототранспорта, предоставление для данных видов транспорта мест для стоянки.

Статья 346.27 НК РФ, уточняет понятие «услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств». В 2013 году, данное понятие будет включать услуги по проведению технического осмотра транспортных средств.

Если в 2012 году, в соответствии с прямым указанием абз. 9 ст. 346.27 НК РФ, услуги по гарантийному ремонту и обслуживанию ТС не относятся к деятельности облагаемой ЕНВД, то в 2013 году, налогоплательщики, оказывающие услуги по гарантийному ремонту автотранспортных средств по гарантии и без гарантии смогут применять ЕНВД.

Также получены разъяснения по деятельности в отношении размещения рекламы на транспортных средствах. В 2012 году неясно, на каких именно поверхностях ТС размещаемая реклама, облагается ЕНВД. В 2013 году, в соответствии с подп. 11 п. 2 ст. 346.26 НК РФ, ЕНВД может применяться при размещении рекламы на внутренних и внешних поверхностях автотранспорта. Такие разъяснения по поводу применения подп. 11 п. 2 ст. 346.26 НК РФ дал Минфин в своем письме от 25.01.2010 №03-11-09/03.

Виды деятельности, облагаемые ЕНВД, перечислены в п. 2 ст. 346.26 НК РФ. При этом следует помнить, что субъекты РФ самостоятельно устанавливают отдельные виды деятельности для применения ЕНВД. Иными словами, в разных регионах, облагаться ЕНВД, могут разные виды деятельности.

Порядок перехода на ЕНВД в 2013 году

Напоминаем, что применение ЕНВД в 2013 году, будет добровольным. Если налогоплательщик, осуществляющий деятельность попадающий под «вмененку», хочет перейти на уплату ЕНВД, ему необходимо встать на учет в налоговой инспекции. Заявление о переходе на ЕНВД следует подавать в течение пяти дней с начала применения данной системы.

Заявление о переходе на ЕНВД следует подавать в течение пяти дней с начала применения данной системы.

скачать бланк заявления о переходе на ЕНВД для ИП

скачать бланк заявления о переходе на ЕНВД для организаций

В 2013 году, при переходе на иной режим налогообложения, в случае прекращения деятельности, а также в случае нарушения требований, установленных подп.1 и 2 п. 2.2 ст. 346.26 НК РФ, следует подать в налоговый орган заявление о снятии с учета в качестве плательщика ЕНВД.

скачать бланк заявления о снятии с ЕНВД для ИП

скачать бланк заявления о снятии с ЕНВД для организаций

Порядок расчета вмененного налога,в случае осуществления деятельности в течение неполного месяца

С 2013 года, в отличие от действующего ранее порядка, вмененный налог рассчитывается с учетом даты постановки на учет, либо снятия с учета, исходя из фактического количества дней, в которых осуществлялась деятельность.

Налоги, уплачиваемые при ЕНВД

Единый налог на вмененный доход уплачивается не позднее 25-го числа следующего за налоговым периодом месяца.

Вмененный налог рассчитывается исходя из физических показателей деятельности. Физические показатели установлены для каждого вида деятельности, это могут быть: площадь торгового зала, площадь обслуживания зала посетителей, количество работников, и т.д. Полный перечень приведен в ст. 346.29 НК РФ.

С доходов, выплачиваемых работникам, уплачиваются страховые взносы на ОПС, ФОМС, ФСС. Также удерживается и перечисляется в бюджет НДФЛ с заработной платы работников.

Не платится:

налог на прибыль, налог на доходы физических лиц для предпринимателей, налог на имущество, НДС.При этом данные налоги не платятся только с доходов от деятельности, которая находится на «вмененке».

Если осуществляются другие виды деятельности, то с доходов по ним уплачиваются налоги в соответствии с применяемой системой налогообложения (ОСНО, УСН, ЕСХН).

Взносы на добровольное страхование уменьшают единый налог в 2013 году

В 2013 году, плательщики вмененного налога, могут уменьшать налог не только на страховые взносы по обязательному страхованию, но и на взносы по договорам добровольного страхования работников (п. 2 ст. 346.32 НК РФ). Пособия по временной нетрудоспособности, учитываются только за первые три дня, если они не возмещены страховыми организациями. При этом, указанные выплаты, как и ранее, не могут уменьшать сумму налога более чем на 50%. ИП, не имеющие работников, уменьшают единый налог на сумму фиксированных платежей.

2 ст. 346.32 НК РФ). Пособия по временной нетрудоспособности, учитываются только за первые три дня, если они не возмещены страховыми организациями. При этом, указанные выплаты, как и ранее, не могут уменьшать сумму налога более чем на 50%. ИП, не имеющие работников, уменьшают единый налог на сумму фиксированных платежей.

Ведение учета и отчетность при ЕНВД

При применении ЕНВД, следует вести учет физических показателей, т.к. на их основе рассчитывается единый налог. Налоговый кодекс не содержит особых указаний по этому вопросу.

Учет ведется в соответствии с применяемой системой налогообложения. А доходы от деятельности на «вмененке» учитывать не обязательно. Разве что «для себя». Также как и расходы. Потому что, как уже было сказано, они не влияют на размер налога.

В налоговую по данному виду деятельности налогоплательщики сдают декларацию по ЕНВД. Декларация сдается не позднее 20 числа следующего за налоговым периодом месяца.

Остальная отчетность сдается по установленным для применяемой в целом по организации системы налогообложения правилам.

Раздельный учет при применении ЕНВД

Если помимо деятельности на ЕНВД, осуществляются другие виды деятельности, по которым данный «спецрежим» не применяется, то необходимо вести раздельный учет. Раздельный учет в этом случае ведется для того, чтобы отделить доходы и расходы по другим видам деятельности, от доходов и расходов по ЕНВД.

С отнесением доходов на тот или иной вид деятельности, как правило, проблем не возникает, чего нельзя сказать о расходах. Например, заработная плата административно-управленческого персонала. Его нельзя отнести конкретно к какому-то виду деятельности, т.к. данный вид расходов относится к деятельности организации в целом.

Согласно ст. 274 НК РФ, в этом случае расходы следует разделить пропорционально доле доходов от видов деятельности.

Как расчитывается «вмененный» налог

Для начала следует найти вид своей деятельности в ст. 346.29 НК РФ, посмотреть базовую доходность на единицу физического показателя, по данному виду деятельности.

Т.е. там вы найдете:

1. Базовую доходность на единицу физического показателя;

2. Физический показатель для вашего вида деятельности.

Узнаете размер коэффициента-дефлятора К1. Его устанавливает на каждый год Правительство РФ. Так, в 2012 году он составил 1,4942.

Коэффициент К2 – корректирующий коэффициент базовой доходности. Он устанавливается местными властями. Если в вашем регионе его размер не установлен значит, следует принимать за 1.

Формула расчета ЕНВД (за квартал)

(базовая доходность) х (физический показатель) х К1 х К2 х (3 месяца) х (ставку15%) = ЕНВД квартал.

Если у вас несколько видов деятельности на ЕНВД, то по каждому виду, налог следует рассчитывать отдельно.

Тогда заполняется несколько соответствующих разделов декларации.

Если деятельность по ЕНВД осуществляется в разных регионах, то по каждому виду также следует рассчитать налог отдельно и уплатить его по месту ведения деятельности.

Установлены ли ограничения для применения ЕНВД по размеру доходов

Ограничений по размеру доходов для «вмененки» не установлено. Ограничения установлены только на физические показатели.

Ограничения установлены только на физические показатели.

Центр Бухгалтерской Практики «Парус»

Ноябрь 2012

Материалы по теме

упрощенные формы бухгалтерской отчетности

Как составить бухгалтерскую отчетность организациям на УСН

Как вести бухгалтерский учет на УСН

Краткий обзор основных изменений в 2012 году

Минимальный размер труда в 2013

Какие еще изменения ждут УСН в 2013 году

Патентная система налогообложения 2013

Шпаргалка для бухгалтера по самым важным изменениям в учете в 2013 году

Упрощенная система налогообложения 2013

Льготы для УСН 2012-2013

Пониженные тарифы для работодателей 2013-2019

Как работодателям воспользоваться всеми льготами в 2013 году

Пониженные ставки страховых взносов для ЕНВД 2013

КБК на 2013 год

Новая Книга учета доходов и расходов для УСН в 2013 году

Новые правила расчета детских пособий и декретных в 2013 году

С 2013 года движимое имущество освобождается от налога на имущество

Новые КБК 2013

Какие еще изменения ждут УСН в 2013 году

Новый Закон о бухучете. Что ждет нас в 2013 году.

Что ждет нас в 2013 году.

Обзор изменений законодательства 2013

Стоимость патента и виды деятельности для ПСН в Москве на 2013 год

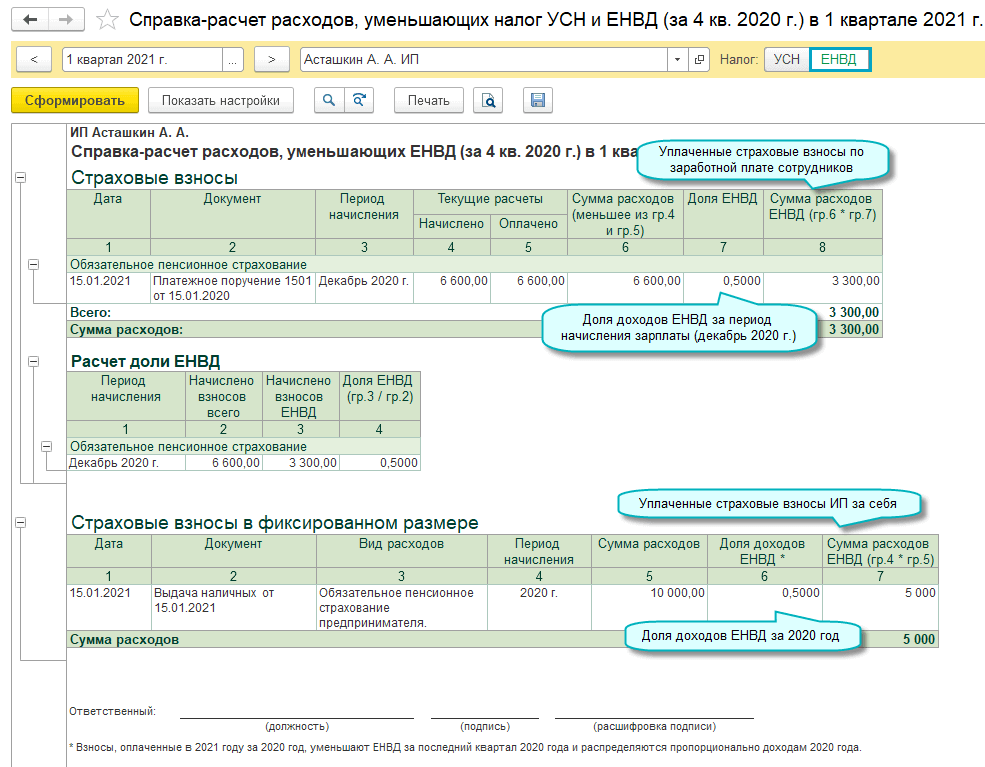

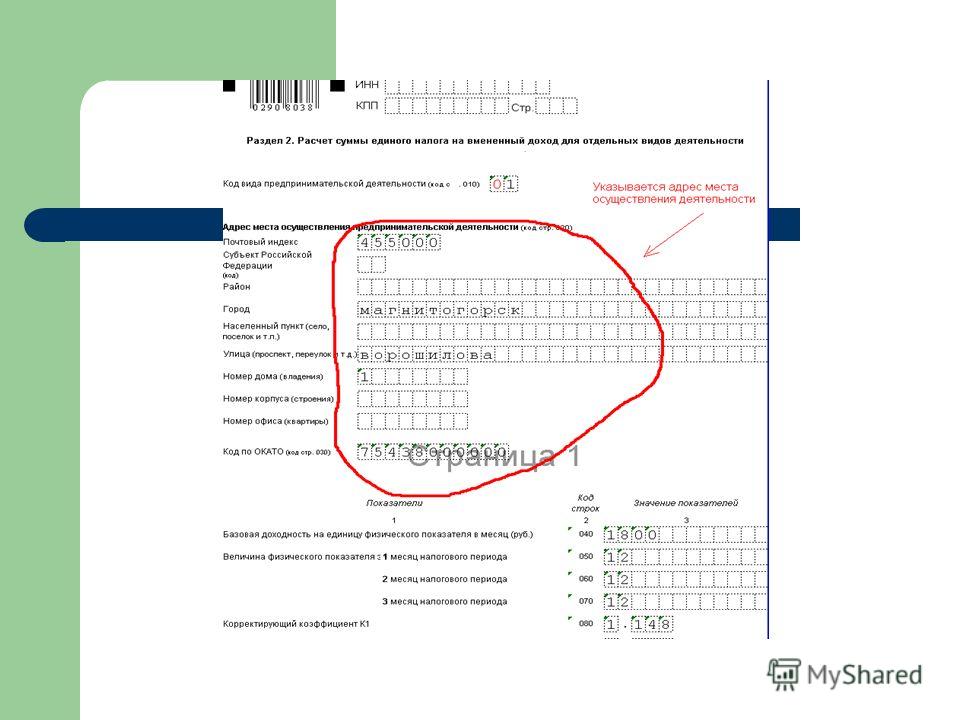

В статье «Начисление налога ЕНВД и его уплата в программе 1С Бухгалтерия 8» я рассказывала, как в программе начисляется и уплачивается единый налог на вмененный доход. Начиная с версии 3.0.43.162 в программе появился помощник по ЕНВД, который позволяет делать автоматический расчет налога ЕНВД в 1С Бухгалтерия 8 ред. 3.0, а также формировать декларацию.

Однако, что бы воспользоваться помощником, предварительно необходимо сделать соответствующие настройки в учетной политике.

На закладке «ЕНВД» в учетной политике теперь доступен справочник «Виды деятельности», перейти в него можно нажав на синюю гиперссылку. Сюда необходимо добавить виды деятельности, которые облагаются ЕНВД. Для этого нажимаем на кнопку «Создать» и выбираем нужный вид деятельности в классификаторе.

В виде деятельности нужно указать: адрес, дату постановки на учет, налоговую инспекцию и ее реквизиты. Если используете сервис 1С:Контрагент, часть реквизитов заполнится автоматически. Также здесь необходимо указать сведения для расчета налога: базовый доход и корректирующий коэффициент К2 при необходимости.

Если используете сервис 1С:Контрагент, часть реквизитов заполнится автоматически. Также здесь необходимо указать сведения для расчета налога: базовый доход и корректирующий коэффициент К2 при необходимости.

Кроме этого в справочнике «Виды деятельности» есть возможность распечатать заявления о постановке на учет и снятии с учета в качестве плательщика ЕНВД.

После заполнения всех необходимых сведений можно с помощью помощника сделать автоматический расчет налога ЕНВД, составить платежное поручение на уплату налога и налоговую декларацию.

Для этого на закладке «Отчетность» находим раздел «ЕНВД» и выбираем «Отчетность по ЕНВД».

В помощнике указываем период для расчета налога. При необходимости отсюда можно добавить новый вид деятельности.

Нажимаем на кнопку «Рассчитать налог». Далее программа автоматически рассчитывает налог. После этого внизу появляются две кнопки. По кнопке «Сформировать декларацию» можно перейти к заполнению декларации, а по кнопке рядом «Уплатить налог» создать платежное поручение на его уплату.

Вот так, используя «Помощник по ЕНВД» в 1С Бухгалтерия 8 ред. 3.0 можно сделать автоматический расчет налога ЕНВД, создать документ на его уплату и сформировать декларацию. Про помощник по УСН смотрите здесь.

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»Как рассчитать ЕНВД при закрытии торговой точки

Минфин разъяснил, как рассчитывать ЕНВД, если налогоплательщик закрыл одну из торговых точек. Если «вмененщик» закрыл один объект розничной торговли, не прекращая при этом «вмененной» деятельности в сфере розничной торговли на других объектах, то ЕНВД по закрытому магазину рассчитывается не за полный месяц, в котором произошло изменение физического показателя, а исходя из фактических дней его работы.

Причем, независимо от того, снимается ли налогоплательщик с налогового учета по данному виду деятельности или продолжает ее осуществлять на других аналогичных объектах розничной торговли. К такому выводу, который согласуется с позицией многих арбитражных судов, пришел Минфин России в письме от 03.12.15 № 03-11-09/70689.

К такому выводу, который согласуется с позицией многих арбитражных судов, пришел Минфин России в письме от 03.12.15 № 03-11-09/70689.

Речь идет о распространенной ситуации. Налогоплательщик, осуществляющий деятельность через несколько объектов розничной торговли, в середине месяца закрыл один из магазинов. Как в таком случае рассчитать ЕНВД? Ранее Минфин заявлял, что открытие или закрытие нового объекта приводит к изменению величины физического показателя.

А значит, следует руководствоваться положениями пункта 9 статьи 346.29 НК РФ. Напомним, в этой норме сказано: если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, то при исчислении суммы ЕНВД указанное изменение следует учитывать с начала того месяца, в котором оно произошло.

Таким образом, если ИП закрыл один из магазинов, к примеру, 25 августа, то ЕНВД с учетом изменившейся величины физического показателя следует исчислять с 1 августа. Иными словами за месяц, в котором налогоплательщик прекратил деятельность через закрытую торговую точку, единый налог по этому объекту не исчисляется и не уплачивается.

Иными словами за месяц, в котором налогоплательщик прекратил деятельность через закрытую торговую точку, единый налог по этому объекту не исчисляется и не уплачивается.

Этот же принцип действует при открытии нового объекта. Например, если новый магазин открыт 16 апреля, то при расчете «вмененного» налога изменение величины физического показателя учитывается с 1 апреля, а не с 16-го (письмо Минфина от 30.10.13 № 03-11-11/46223; «Минфин напомнил порядок расчета ЕНВД при открытии и закрытии новой торговой точки»).

Решения судов

Суды в большинстве своем указывают на то, что в описанном случае следует применять положения пункта 10 статьи 346.29 НК РФ.

Из этого пункта следует, что если налогоплательщик снимается с учета в качестве плательщика ЕНВД (не с первого дня календарного месяца), то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления предпринимательской деятельности.

Таким образом, при расчете единого налога нужно исходить из фактического количества дней, в течение которых налогоплательщик имел возможность осуществлять предпринимательскую деятельность в конкретном магазине.

Например, если один из павильонов закрыт 22 апреля, то налог в отношении закрытого павильона следует рассчитывать с 1 по 22 апреля (см. «Суд разъяснил, как правильно исчислить ЕНВД, если одна из торговых точек была закрыта в связи с расторжением договора аренды»).

Отметим, что в описанном выше судебном решении налоговики настаивали на уплате налога за весь месяц, в котором был закрыт павильон. Тем самым чиновники руководствовались позицией ФНС, речь о которой пойдет ниже.

Позиция ФНС

Мнение ФНС относительно расчета ЕНВД по закрытой торговой точке отличается и от разъяснений Минфина, и от вышеназванной позиции суда. С ним можно ознакомиться на официальном сайте ФНС, прочитав информационное сообщение «Об изменении величины физического показателя при ЕНВД: расчет налоговой базы».

Чиновники налогового ведомства заявляют, что в рассматриваемом случае положения пункта 10 статьи 346.29 НК РФ не применяются.

Объясняется это тем, снятие с учета плательщика ЕНВД происходит на основании заявления, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности.

А при закрытии одной из торговых точек предприниматель не снимается с учета как плательщик ЕНВД.

Но и оснований для применения пункта 9 статьи 346.29 НК РФ также нет, отмечается в информационном сообщении ФНС. Обоснование — в данном случае имеет место не изменение величины физического показателя, а прекращение деятельности в сфере розничной торговли через один из объектов торговли.

В итоге налоговики пришли к выводу о том, что при закрытии предпринимателем одного из магазинов, единый налог следует рассчитывать за полный месяц, в котором объект торговли прекратил деятельность.

Новая позиция Минфина

Теперь обратимся к свежему письму Минфина от 03.12.15 № 03-11-09/70689. В нем финансовое ведомство высказало мнение, которое соответствует упомянутому выше судебному решению.

Так, авторы комментируемого письма заявили: если налогоплательщик прекратил деятельность через объект розничной торговли, то единый налог исчисляется в соответствии с пунктом 10 статьи 346. 29 Налогового кодекса. То есть исходя из фактического количества дней, в течение которых работал конкретный магазин.

29 Налогового кодекса. То есть исходя из фактического количества дней, в течение которых работал конкретный магазин.

Причем независимо от того, снимается ли налогоплательщик с налогового учета по этому виду деятельности или продолжает ее осуществлять на других аналогичных объектах розничной торговли.

Стоит уточнить, что новая позиция Минфина применима для ситуации, когда физический показатель определяется как площадь торгового зала или площадь торгового места.

Если же физический показатель — количество торговых мест или торговых аппаратов, то в случае изменения количества торговых мест (количества торговых автоматов) единый налог исчисляется в соответствии с пунктом 9 статьи 346.29 НК РФ. Пункт 10 статьи 346.

29 НК РФ применяется только в случае прекращения деятельности в виде розничной торговли через указанные объекты торговли и снятия с учета в качестве налогоплательщиков ЕНВД, пояснили в Минфине.

Как рассчитать вмененный доход для выплаты пособий внутренним партнерам

Выплата пособий партнерам на дому работает по-разному, чтобы выплачивать пособия законным супругам и иждивенцам. Работодатели должны рассчитывать «вмененный доход» отечественным партнерам. Если вы не знаете, как это сделать, не волнуйтесь — мы подготовили это руководство, в котором объясняется все, что вам нужно знать.

Работодатели должны рассчитывать «вмененный доход» отечественным партнерам. Если вы не знаете, как это сделать, не волнуйтесь — мы подготовили это руководство, в котором объясняется все, что вам нужно знать.

Если один из ваших сотрудников выходит замуж, его супруга имеет право на некоторые не облагаемые налогом льготы, предлагаемые вашей компанией; страхование здоровья является основным.Если, однако, этот же сотрудник состоит в семейном партнерстве, не повезло… за одним исключением. Если сожитель также может претендовать на получение налога, зависящего от подоходного налога наемного работника, с ним обращаются как с супругом. Чтобы квалифицироваться как иждивенец, домашний партнер должен проживать с сотрудником на постоянной основе, иметь валовой доход не более 4300 долларов (на 2020 год) и получать более половины своей общей финансовой поддержки от сотрудника.

Что такое вмененный доход? Если вы определили, что сожители не подпадают под категорию иждивенцев и получают медицинское пособие, ваш вклад в страховые взносы засчитывается как вид дохода работника, который называется условно исчисленным доходом. Это может стать настоящим шоком для сотрудников, которые могут ошибочно полагать, что покрытие законного домашнего партнера такое же, как и для супружеских пар.

Это может стать настоящим шоком для сотрудников, которые могут ошибочно полагать, что покрытие законного домашнего партнера такое же, как и для супружеских пар.

Как рассчитать вмененный налогВажно выделить эту деталь в своих материалах для открытой регистрации, чтобы избежать любых нежелательных сюрпризов, связанных с покрытием домашнего партнера, когда наступает день выплаты жалованья или конец года.

Так же, как и их обычная заработная плата, этот вмененный доход является налогооблагаемым доходом для работника.Вы несете ответственность за расчет оценочной справедливой рыночной стоимости (FMV) этих льгот по здоровью, чтобы вы могли сообщить о дополнительном доходе сотрудника в IRS, оплатить долю вашего бизнеса в налогах FICA и вычесть эти расходы из дохода вашего бизнеса.

Итак, как определить «справедливую рыночную стоимость»?Примечание. Вы не обязаны удерживать федеральный налог или подоходный налог штата. Большинство компаний рассчитывают эту сумму в конце года и сообщают стоимость пособия как доход по W-2 работника за этот налоговый год.

К сожалению, IRS не дает четких указаний по этому поводу, поэтому решать вам.Но не волнуйтесь, мы дадим вам фору.

Один из простых способов выполнить расчет — определить разницу между стоимостью ежемесячной страховой премии только для сотрудников и стоимостью ежемесячной премии в размере «сотрудник плюс один». Умножьте это число на 12, и вы получите общую сумму.

Например:

Взнос только сотрудникамНадбавка только для сотрудников = 600 долларов

Работодатель платит = 450 долларов

Заработная плата сотрудников = 150 долларов США

Надбавка к сотрудникам плюс одинНадбавка к сотруднику плюс один = 1250 долларов США

Работодатель платит = 937 долларов.50

Заработная плата сотрудников = 312,50 долларов США

Расчет937,50 $ — 450 = 487,50 $ / месяц

487,50 долларов США x 12 месяцев = 5 850 долларов США

Paycor может помочь Если от всех этих вычислений у вас кружится голова, мы это полностью понимаем. Когда вы сотрудничаете с поставщиком, который может управлять сложностями расчета заработной платы, такими как вмененный доход, удержание заработной платы и алименты, вы можете избавиться от головной боли, чтобы вы могли сосредоточиться на влиянии на свою прибыль.Поговорите с Paycor и узнайте, как мы можем помочь вам соответствовать требованиям, возвращая вам время в течение дня.

Когда вы сотрудничаете с поставщиком, который может управлять сложностями расчета заработной платы, такими как вмененный доход, удержание заработной платы и алименты, вы можете избавиться от головной боли, чтобы вы могли сосредоточиться на влиянии на свою прибыль.Поговорите с Paycor и узнайте, как мы можем помочь вам соответствовать требованиям, возвращая вам время в течение дня.

Как рассчитать вмененный налог | Малый бизнес

Дэвид Видмарк Обновлено 12 декабря 2019 г.

Регулярная зарплата — не единственная причина, по которой сотрудники приходят на работу каждый день. Дополнительные преимущества, такие как наличие отличного начальника и групповая страховка, также ценны для сотрудников. Некоторые из них почти так же ценны, как наличные, особенно когда речь идет о IRS.

Вмененный доход применяет денежную стоимость к другим видам компенсации — дополнительным пособиям — которые выходят за рамки еженедельной оплаты. Большинство форм компенсации имеют налогооблагаемую стоимость, хотя быть хорошим начальником все равно не облагается налогом.

Большинство форм компенсации имеют налогооблагаемую стоимость, хотя быть хорошим начальником все равно не облагается налогом.

Вмененное против. Освобожденные льготы

Когда дополнительные льготы квалифицируются как вмененный доход, работодатель должен добавить этот дополнительный доход к валовой заработной плате работника для целей налогообложения. Если IRS не исключает дополнительных льгот, они должны быть включены в валовой доход.Некоторые исключения включают:

- Помощь в обучении сотрудников до 5 250 долларов в 2019 году;

- Награды за достижения в размере до 1600 долларов для квалифицированных наград и 400 долларов для неквалифицированных наград;

- Групповое срочное страхование жизни до 50 000 долларов США;

- Помощь по уходу на иждивении до суммы, не облагаемой налогом;

- Мобильные телефоны, предоставляемые сотрудниками, используемые в основном для работы;

- Помощь в усыновлении до необлагаемой налогом суммы;

- Парковка стоит до 265 долларов;

- Услуги пенсионного обеспечения; и

- Скидки для сотрудников до суммы, не облагаемой налогом.

Дополнительные льготы, которые не исключены, включают акции, личное использование транспортных средств работодателя, членство в тренажерном зале и возмещение расходов на переезд, не подлежащих вычету.

Правила IRS для скидок для сотрудников

Скидки для сотрудников на товары, которые продает ваша компания, обычно не включаются в доход, при условии, что скидки не слишком велики. Если вы даете сотруднику то, что не продаете покупателям, например акции, автомобили или другое имущество, это должно быть включено в доход.

Скидки для сотрудников обычно могут быть исключены из заработной платы сотрудника за:

- Услуги : 20% от цены, взимаемой с клиентов; и

- Товары или другое имущество : ваш процент валовой прибыли, умноженный на цену, которую вы взимаете с клиентов.

Чтобы рассчитать, можно ли исключить скидку на товары для сотрудников, IRS рекомендует использовать маржу валовой прибыли, полученную вами по всему имуществу, предлагаемому клиентам, включая сотрудников, на основе предыдущего налогового года.

Калькулятор вмененного дохода для скидок сотрудников

Предположим, вы подарили сотруднику товар за 40 долларов в своем магазине, который вы обычно продаете покупателям за 100 долларов. Чтобы определить, следует ли это включать или исключать как доход, вам необходимо знать процент вашей валовой прибыли.

Чтобы рассчитать валовую прибыль, вычтите общую стоимость товара из общей продажной цены и разделите это число на общую продажную цену. Если это ваш первый год в бизнесе, вы можете оценить свою валовую прибыль на основе ее наценки или используя среднюю отраслевую маржу.

Например, если ваша валовая прибыль составляет 40% и вы обычно взимаете 100 долларов за элемент, сумма исключения составляет 40 долларов, поэтому вам не нужно рассматривать этот элемент как доход. Однако, если вы продали его сотруднику всего за 30 долларов, вам придется добавить разницу в 10 долларов к валовому доходу сотрудника для целей налогообложения.

Отчетность о вмененном доходе для целей налогообложения

Обязанностью работодателя является указать вмененный доход в форме W-2 сотрудника .Для каждого типа льгот требуется определенный код в графе 12.

Перед тем, как решить, следует ли включать льготы, обратитесь к Руководству IRS работодателя по дополнительным льготам за текущий налоговый год, поговорите со своим бухгалтером или, если необходимо, обратитесь в IRS.

В большинстве случаев вам необходимо удерживать налоги на социальное обеспечение и медицинскую помощь. Однако обычно вы не обязаны удерживать подоходный налог. Несмотря на это, вы можете удерживать подоходный налог по своему усмотрению. В некоторых случаях сотрудник может предпочесть, чтобы вы удерживали его, чтобы не платить дополнительный налог при подаче налоговой декларации.

Руководство по вмененному доходу для новичков (2021)

Как владелец бизнеса, вы несете ответственность за подачу различных налоговых отчетов и своевременный перевод любых налогов, подлежащих уплате. Вот почему важно понимать вмененный доход или дополнительные льготы.

Вот почему важно понимать вмененный доход или дополнительные льготы.

Если вы предлагаете или планируете предлагать своим сотрудникам различные дополнительные льготы, вам необходимо знать, какие льготы не облагаются налогом, а какие нужно указывать как налогооблагаемый доход.

Обзор: Что такое вмененный доход?

Часть расчета заработной платы — это правильное отслеживание выплат сотрудникам.Если ваши сотрудники получают различные дополнительные льготы и неденежные компенсации, которые не зависят от их заработной платы, но все же имеют ценность.

Это значение необходимо отслеживать и сообщать в качестве компенсации в соответствующие налоговые органы, включая IRS, Социальное обеспечение и Medicare (FICA), а также в федеральный налог по безработице (FUTA).

Это означает, что любой служащий, который принимает или пользуется определенными дополнительными неденежными льготами, должен будет добавить сумму полученного пособия к их валовому доходу за год.

Примеры вмененного дохода

Если вы не уверены, что именно считается вмененным доходом и нужно ли облагать налогом дополнительные льготы, которые вы предлагаете своим сотрудникам, вот список вещей, которые обычно считаются вмененным доходом:

- Групповое страхование жизни на сумму, превышающую 50 000 долларов США

- Использование автомобиля в личных целях

- Помощь в обучении, превышающая 5250 долларов США

- Не вычитаемое из налогооблагаемой базы возмещение транспортных расходов

- Скидки для сотрудников, превышающие необлагаемую налогом сумму

- Фитнес-стимулы, такие как членство в тренажерном зале

- Помощь в усыновлении, превышающая необлагаемую налогом сумму

- Помощь по уходу за иждивенцем, превышающая необлагаемую налогом сумму

Примеры исключений

Также существует ряд исключенных льгот, в качестве которых вы не должны указывать доход.Другие, такие как уход за иждивенцами и помощь в усыновлении, изначально исключаются, если они не превышают указанные необлагаемые налогом суммы.

В большинстве случаев исключенные льготы не облагаются федеральным подоходным налогом, социальным обеспечением, Medicare, федеральным налогом на безработицу (FUTA) или налогом на пенсию с железных дорог (RRTA) и не должны указываться в форме W. -2.

Эти исключения включают:

- Страхование от несчастных случаев и медицинское страхование

- Сберегательные счета для здоровья

- Питание

- Групповое страхование жизни на сумму до 50 000 долларов

- Скидки для сотрудников до суммы, не облагаемой налогом

- Помощь в усыновлении до суммы, не облагаемой налогом

- Помощь по уходу на иждивении до суммы, не облагаемой налогом

- Сотовые телефоны, предоставленные работодателем, используемые в основном для работы

- Помощь в обучении сотрудников на сумму до 5250 долларов США

Как отразить вмененный доход

In Чтобы правильно отразить вмененный доход или дополнительные льготы, вы должны сначала определить размер льгот, получаемых вашим сотрудником.

Хотя это несложно для таких льгот, как групповое страхование жизни и помощь в усыновлении, для которых установлена определенная стоимость, другие дополнительные льготы, такие как личное использование транспортного средства, могут потребовать от вас определения справедливой рыночной стоимости.

Например, если вы предоставляете своему сотруднику автомобиль для использования, стоимость дополнительного пособия будет равна расходам, которые ваш сотрудник понесет, если арендует автомобиль у третьей стороны.

Имейте в виду, что IRS имеет строгие правила в отношении оценки аренды автомобиля, поэтому лучше всего обратиться к Публикации 15-B: Руководство работодателя по дополнительным льготам, чтобы убедиться, что оценка была проведена должным образом.

Вмененный доход всегда указывается в форме W-2.

Вы можете отчитываться о размере дополнительных льгот с любой выбранной периодичностью, но не реже одного раза в год. Варианты периодической отчетности включают:

- За период оплаты

- Ежеквартально

- Полугодовой

- Ежегодно

Вы можете изменять частоту отчетности так часто, как хотите, но вы должны сообщать о выгодах за календарный год не позднее 31 декабря года получения пособия.

Все дополнительные льготы сообщаются в форме IRS W-2, с указанием конкретного кода в соответствующем поле, чтобы указать, какой тип льготы был предоставлен.

Помните, что вы хотите только добавить стоимость дополнительного пособия к общему налогооблагаемому доходу вашего сотрудника. Любые дополнительные выплаты, которые считаются освобожденными от уплаты налогов, не должны включаться в валовую заработную плату работника.

Конечно, если вы используете программное обеспечение для расчета заработной платы, такое как Gusto или SurePayroll, эта информация будет включена в формы W-2, которые предоставляются вашим сотрудникам в конце года.

Если вы обрабатываете расчет заработной платы вручную, вот пример того, как вы можете рассчитать вмененный доход по квитанции о заработной плате:

Еженедельная заработная плата Шеннона составляет 1250 долларов. Страхование здоровья Шеннон составляет 100 долларов и считается вычетом, не облагаемым налогом.

Если бы это все, что вам нужно было учесть, валовая заработная плата Шеннон составила бы 1150 долларов, а это сумма, которая использовалась бы для расчета удерживаемых налогов. Однако работодатель Шеннон также предоставляет ей служебный автомобиль, справедливая рыночная стоимость которого составляет 150 долларов в неделю.Чтобы правильно учесть это преимущество, вам необходимо добавить 150 долларов к налогооблагаемому доходу Шеннон. Добавление этой суммы обеспечит точный расчет и уплату налогов.

Однако работодатель Шеннон также предоставляет ей служебный автомобиль, справедливая рыночная стоимость которого составляет 150 долларов в неделю.Чтобы правильно учесть это преимущество, вам необходимо добавить 150 долларов к налогооблагаемому доходу Шеннон. Добавление этой суммы обеспечит точный расчет и уплату налогов.

Калькулятор вмененного дохода отображает разницу в налогооблагаемой заработной плате с учетом справедливой рыночной стоимости аренды автомобиля.

После того, как мы прибавим 150 долларов к предыдущей налогооблагаемой заработной плате Шеннон, составлявшей 1150 долларов, ее новая налогооблагаемая заработная плата составит 1300 долларов, и это сумма, которая будет использована при расчете налогов, удерживаемых у источника. Имейте в виду, что существуют различные правила IRS, которые можно использовать при расчете стоимости дополнительных льгот.

Пример выше основан на еженедельной отчетности, но у вас также есть возможность сообщать вмененный доход ежеквартально, раз в полгода или год.

Позвольте вашему поставщику услуг по расчету заработной платы отслеживать вмененный доход для вас

Независимо от того, проводите ли вы расчет заработной платы вручную или у вас есть поставщик услуг по расчету заработной платы, вам все равно необходимо отслеживать вмененный доход.

Почему бы не выбрать более простое из двух и позволить вашей платежной ведомости сделать тяжелую работу? Приложения для расчета заработной платы, такие как OnPay и Paychex Flex, могут легко управлять отчетами о вмененном доходе и дополнительных льготах, предоставлять итоговые суммы по вмененному подоходному налогу, а также включать эти итоги в W-2 сотрудников на конец года.

Чтобы узнать о других вариантах расчета заработной платы, обязательно ознакомьтесь с нашими обзорами программного обеспечения для расчета заработной платы.

Групповое страхование жизни | Налоговая служба

Общая сумма покрытия Раздел 79 IRC предусматривает исключение для первых 50 000 долларов группового страхования жизни, предоставляемого по полису, прямо или косвенно осуществляемому работодателем. Налоговые последствия отсутствуют, если общая сумма таких полисов не превышает 50 000 долларов США. Вмененная стоимость страхового покрытия, превышающая 50 000 долларов США, должна быть включена в доход с использованием Таблицы премий IRS и подлежит обложению налогами на социальное обеспечение и Medicare.

Налоговые последствия отсутствуют, если общая сумма таких полисов не превышает 50 000 долларов США. Вмененная стоимость страхового покрытия, превышающая 50 000 долларов США, должна быть включена в доход с использованием Таблицы премий IRS и подлежит обложению налогами на социальное обеспечение и Medicare.

Налогооблагаемая дополнительная льгота возникает, если страховое покрытие превышает 50 000 долларов и считается, что полис осуществляется прямо или косвенно работодателем. Полис считается прямо или косвенно проводимым работодателем, если:

- Работодатель оплачивает любую стоимость страхования жизни, или

- Работодатель организует выплаты премий, и премии, выплачиваемые по крайней мере одним работником, субсидируют премии, выплачиваемые по крайней мере еще одним служащим (правило «стрэддла»).

Определение того, перекрывают ли сборы страховых взносов затраты, основывается на ставках таблицы премий IRS, а не на фактических затратах. Таблицу страховых взносов можно просмотреть при обсуждении группового страхования жизни в Публикации 15-B PDF.

Таблицу страховых взносов можно просмотреть при обсуждении группового страхования жизни в Публикации 15-B PDF.

Поскольку работодатель влияет на стоимость страховых премий за счет своей роли субсидирования и / или перераспределения, есть преимущества для сотрудников. Эта льгота облагается налогом, даже если сотрудники оплачивают полную стоимость, которую они взимают. Вы должны рассчитать налогооблагаемую часть премий для покрытия, превышающего 50 000 долларов.

Непосредственно или косвенно работодатель не осуществляетПолитика, которая прямо или косвенно не считается проводимой работодателем, не имеет налоговых последствий для работника. Поскольку работники оплачивают расходы, а работодатель не перераспределяет стоимость страховых взносов через систему страхования, работодатель не имеет требований к отчетности.

Пример 1 — Все сотрудники работодателя X находятся в возрастной группе от 40 до 44 лет. Согласно Таблице премий IRS, стоимость за тысячу рублей составляет. 10. Работодатель оплачивает полную стоимость страховки. Если по крайней мере один сотрудник оплачивает более 0,10 за тысячу страхового покрытия, а по крайней мере один — менее 0,10, страховое покрытие считается осуществленным работодателем. Таким образом, каждый сотрудник облагается налогом на социальное обеспечение и Medicare на сумму более 50 000 долларов США.

10. Работодатель оплачивает полную стоимость страховки. Если по крайней мере один сотрудник оплачивает более 0,10 за тысячу страхового покрытия, а по крайней мере один — менее 0,10, страховое покрытие считается осуществленным работодателем. Таким образом, каждый сотрудник облагается налогом на социальное обеспечение и Medicare на сумму более 50 000 долларов США.

Пример 2 — Факты те же, что и в Примере 1, за исключением того, что со всех сотрудников взимается одинаковая ставка, установленная сторонним страховщиком.Работодатель ничего не оплачивает. Следовательно, у сотрудников нет налогооблагаемого дохода. Не имеет значения, какова ставка, поскольку работодатель не субсидирует стоимость и не перераспределяет ее между сотрудниками.

Покрытие обеспечивается более чем одним страховщиком Как правило, если существует более одного полиса от одного и того же страховщика, обеспечивающего покрытие для сотрудников, используется комбинированный тест, чтобы определить, проводится ли оно прямо или косвенно работодателем. Тем не менее, Правила предусматривают исключения, которые позволяют тестировать полисы отдельно, если затраты и страховое покрытие могут быть четко распределены между двумя полисами. См. Положение 1.79 для получения дополнительной информации.

Тем не менее, Правила предусматривают исключения, которые позволяют тестировать полисы отдельно, если затраты и страховое покрытие могут быть четко распределены между двумя полисами. См. Положение 1.79 для получения дополнительной информации.

Если покрытие предоставляется более чем одним страховщиком, каждый полис должен быть протестирован отдельно, чтобы определить, осуществляется ли оно прямо или косвенно работодателем.

Страхование для супругов и иждивенцевСтоимость предоставляемого работодателем группового страхования жизни супруга или иждивенца работника, оплачиваемого работодателем, не облагается налогом для работника, если номинальная сумма страхового покрытия не превышает 2000 долларов.Это покрытие исключено как дополнительная льгота.

Считается ли предоставленная льгота минимальной, зависит от всех фактов и обстоятельств. В некоторых случаях сумма страхового покрытия более 2000 долларов может рассматриваться как минимальное пособие. См. Уведомление 89-110 для получения дополнительной информации.

См. Уведомление 89-110 для получения дополнительной информации.

Если часть страхового покрытия для супруга или иждивенцев облагается налогом, используется та же таблица премий, что и для работника. Облагается налогом вся сумма, а не только сумма, превышающая 2000 долларов.

Пример 3 — 47-летняя служащая получает страховое покрытие в размере 40 000 долларов в год по полису, прямо или косвенно проводимому ее работодателем. Она также имеет право на дополнительную страховку в размере 100 000 долларов за свой счет. Эта сумма также считается оплаченной работодателем. Стоимость 10 000 долларов из этой суммы исключается; стоимость оставшихся 90 000 долларов включается в доход. Если бы дополнительный полис не считался проводимым работодателем, никакая из страховых сумм в размере 100 000 долларов США не включалась бы в доход.

Что такое вмененный доход при групповом страховании жизни?

Вмененный доход — это сумма подоходного налога, который Налоговая служба (IRS) устанавливает при групповом страховании жизни на сумму, превышающую 50 000 долларов. Другими словами, когда размер страховых взносов, уплачиваемых работодателем, становится слишком большим, он должен рассматриваться как обычный доход для целей налогообложения.

Найдите дешевые предложения по страхованию жизни в вашем районе

Это бесплатно, просто и безопасно.

Как работает вмененный доход?

IRS считает групповое страхование жизни, предоставляемое вашим работодателем, не облагаемой налогом льготой, если размер пособия в случае смерти по полису составляет менее 50 000 долларов.Таким образом, нет никаких налоговых последствий, если страховое покрытие вашего группового полиса не превышает 50 000 долларов. Тем не менее, есть налоговые последствия, если сотруднику предоставляется страхование жизни на сумму более 50 000 долларов США, и он платит меньше страховых взносов, чем IRS считает стоимостью полиса. В этой ситуации стоимость полиса страхования жизни, превышающая сумму, которую работник платит в виде страховых взносов, называется вмененным доходом, который подлежит обложению подоходным налогом.

Например, предположим, что у вас есть полис группового страхования жизни с покрытием в размере 100 000 долларов, и ваш работодатель оплачивает страховые взносы по страховке.Поскольку размер пособия в случае смерти по плану превышает 50 000 долларов, страхование жизни будет зависеть от вмененного дохода. Он рассчитывается вашим работодателем с использованием таблицы вмененного дохода IRS, а затем указывается в вашей налоговой форме W-2.

Почему так важен вмененный доход?

Вмененный доход важно признать, поскольку он является дополнительным пособием. Это преимущества — такие как услуги, товары или опыт — предоставляемые работодателем в дополнение к вашему регулярному доходу. В случае группового страхования жизни IRS заявляет, что взносы по страхованию жизни для полиса на сумму более 50 000 долларов США являются дополнительным пособием и создают налогооблагаемый доход для работника.

Как работодатель, важно учитывать вмененный доход по страхованию жизни, поскольку эта информация должна быть включена в налоговые формы W-2 ваших сотрудников. Если об этом не сообщается, вы недооцениваете сумму налогов, которую должны платить ваши сотрудники.

Таблица надбавок к вмененному доходу IRS

Согласно налоговому законодательству IRS, вы обязаны платить подоходный налог со страховых взносов, которые выплачивает ваш работодатель, если стоимость страхования жизни вашей компании превышает 50 000 долларов. Величина вмененного дохода определяется вашим возрастом и графиком IRS ниже.

| Моложе 25 лет | 0,05 доллара | ||

| 25–29 | 0,06 доллара | ||

| 30–34 | 0,08 доллара | ||

| 35–392 | 9036.109036,10 | ||

| 45–49 | 0,15 долл. США | ||

| 50–54 | 0,23 долл. США | ||

| 55–59 | 0,43 долл. США | ||

| 60–64 | 0 долл. США.66 | ||

| 65–69 | 1,27 долл. США | ||

| 70 лет и старше | 2,06 долл. США |

После того, как будет рассчитана сумма вмененного дохода по страхованию жизни, превышающая 50 000 долларов, это налоговое обязательство будет добавлено работодателем к налоговой форме W-2 в конце года.

Расчет вмененного дохода

Порядок расчета вмененного дохода будет зависеть от того, есть ли у вас базовый или добровольный полис страхования жизни у вашего работодателя.Основное различие состоит в том, что базовое страхование жизни оплачивается полностью работодателем по сравнению с добровольным страхованием жизни частично оплачивается работником. Поэтому каждый из приведенных ниже примеров немного отличается в зависимости от того, какой у вас тарифный план.

Пример 1: Базовое страхование жизни

Сотрудник имеет полис базового страхования жизни в своей компании, по которому выплачивается пособие в случае смерти в размере 150 000 долларов, которое полностью выплачивается его работодателем. На данный момент сотруднику 47 лет.Используя таблицу IRS, этот сотрудник попадет в диапазон от 45 до 49 лет и понесет расходы в размере 15 центов на 1000 долларов страхового покрытия.

Превышение страхового покрытия = 150 000–50 000 долларов США = 100 000 долларов США

Месячный вмененный доход = (100000 долларов / 1000 долларов) x 0,15 = 15 долларов

Годовой вмененный доход = 15 долларов x 12 = 180 долларов

Затем работодатель включит 180 долларов в форму W-2 работника в конце года.

Пример 2: Добровольное страхование жизни

Сотрудник платит 150 долларов в год за полис добровольного страхования жизни в своей компании, у которого есть пособие в случае смерти в размере 250 000 долларов.На данный момент сотруднику 47 лет. Используя таблицу IRS, этот сотрудник попадет в диапазон от 45 до 49 лет и понесет расходы в размере 15 центов за 1000 долларов страхового покрытия.

Избыточное покрытие = 250 000 — 50 000 долларов = 200 000 долларов

Ежемесячный вмененный доход = (200000 долларов / 1000 долларов) x 0,15 = 30 долларов

Годовой вмененный доход = 30 долларов x 12 = 360 — 150 долларов (сумма, которую работник платит в виде страховых премий) = 210 долларов

Что такое вмененный доход? | Определение и примеры расчета заработной платы

Как работодатель, вы, вероятно, знакомы с отчетностью о регулярной заработной плате и налогах, удерживаемых в форме W-2.Но знаете ли вы, что вы должны сообщать о других суммах или типах платежей, например о вмененном доходе? Узнайте, что такое вмененный доход, типы и как сообщать вмененный доход.

Что такое вмененный доход?

Вмененный доход увеличивает стоимость денежного или неденежного вознаграждения сотрудников для точного удержания налогов на заработную плату и подоходного налога. По сути, вмененный доход — это стоимость любых льгот или услуг, предоставленных сотруднику. И именно денежная или безналичная компенсация учитывается для точного отражения налогооблагаемого дохода физического лица.

Условно исчисленный доход обычно включает дополнительные льготы. Работодатели должны добавлять вмененный доход к валовой заработной плате работника, чтобы точно удерживать налоги на заработную плату. Не включайте вмененный доход в чистую заработную плату сотрудника.

Поскольку работодатели рассматривают вмененную заработную плату как доход, вы должны облагать вмененный доход налогом, если только сотрудник не освобожден от уплаты налога.

Вмененный доход особенно часто используется при определении алиментов на ребенка или супруга в вопросах семейного права.

Виды вмененного дохода

Как работодатель вы должны знать, что можно считать вмененным доходом.Типы вмененного дохода включают:

- Помощь по уходу за иждивенцами, превышающими необлагаемую налогом сумму

- Групповое страхование жизни на сумму более 50 000 долларов США

- Помощь в усыновлении, превышающая необлагаемую налогом сумму

- Использование автомобиля работодателя в личных целях

- Помощь в обучении сотрудников сверх исключенной суммы

- Возмещение невычитаемых транспортных расходов

- Поощрение фитнеса или абонемент в тренажерный зал

- Скидки сотрудникам

Использование вмененного дохода для определения алиментов

Как уже упоминалось, вы можете использовать вмененный доход в ситуациях, связанных с алиментами на ребенка.По сути, условно исчисленный доход может определять, сколько человек платит за алименты. Использование условно исчисленного дохода для алиментов отличается от его обычного использования (например, дополнительных пособий).

В делах об опеке над детьми судья может использовать вмененный доход, чтобы определить, сколько человек может заплатить.

Например, предположим, что человек безработный и не может позволить себе платить определенную сумму алиментов. Суд может назначить меньшую сумму выплаты алиментов на основе вмененного дохода.

Выплаты работникам могут также распространяться на домашних партнеров как вмененный доход (например,г., страхование здоровья). Вы должны сообщить об этих льготах в форме W-2.

Установление вмененного дохода и стандартов алиментов не позволяет людям оставаться безработными или работать на низкооплачиваемой работе с целью уменьшить бремя алиментов. Эти стандарты могут отличаться в зависимости от штата.

Вмененный доход и зарплата

Вы должны удерживать налоги на социальное обеспечение и медицинское обслуживание (FICA) из вмененного дохода сотрудников.

Как правило, вам не нужно удерживать какие-либо федеральные налоги из вмененной прибыли.Но в некоторых случаях вмененный доход не полностью освобождается от удержания федерального подоходного налога.

Сотрудники могут выбрать удержание федерального подоходного налога из вмененной заработной платы. Или они могут заплатить сумму, причитающуюся к уплате федерального подоходного налога, при подаче декларации о доходах.

Сообщите сотрудникам, что могут применяться налоговые штрафы, если они не удерживают достаточную сумму федерального подоходного налога с вмененного дохода.

Свяжитесь с IRS напрямую, если у вас есть какие-либо вопросы относительно требований к удержанию налога на вмененный доход и освобождения от него.

Отчетность о вмененном доходе

Чтобы точно показать налогооблагаемый доход работника, связанный с заработной платой, вы должны указать вмененный доход в Форме W-2. Укажите вмененный доход в форме W-2 для каждого соответствующего сотрудника. Запишите вмененный доход в форме W-2 в поле 12, используя код C. Также включите сумму вмененного дохода в поля 1, 3 и 5.

Помните, что вмененный доход обычно не подлежит удержанию федерального подоходного налога. Однако вмененный доход облагается налогом на социальное обеспечение и налогом у источника Medicare.

Нужен способ отслеживать и рассчитывать налоги, относящиеся к вмененному доходу сотрудника? Онлайн-программа для расчета заработной платы Patriot рассчитает для вас надлежащие налоги. Выберите наши услуги по начислению заработной платы с полным комплексом услуг, и мы позаботимся о удержании и уплате налогов. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 9 мая 2012 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Вмененный доход: определение, расчет и доказательства

Реалити-шоу «Берег Джерси» может не заинтересовать юристов, но дело его звезды Майка Соррентино, также известного как «Ситуация», может быть интересным. Среди его обвинений в налоговом мошенничестве он был обвинен в фальсификации его вмененного дохода через одну из своих компаний. Если вы участвуете в судебных процессах о налоговом мошенничестве, супружеских исках, а также в спорах между акционерами или товариществами, советы о вмененном доходе и его расчетах имеют решающее значение.

IRS определяет вмененный доход как стоимость любых льгот или услуг, предоставленных сотруднику. Необходимо учитывать стоимость этой денежной или безналичной компенсации, чтобы точно отразить налогооблагаемый доход физического лица.

С сотрудников может удерживаться подоходный налог с вмененного дохода или выплачивать причитающуюся сумму платежами по налогу. Примеры вмененного дохода:

- Помощь по уходу на иждивении, превышающая необлагаемую налогом сумму,

- Медицинское и стоматологическое страхование для независимых домашних партнеров или однополых партнеров или супругов,

- Базовая или групповая жизнь страхование на сумму свыше 50 000 долларов США,

- Личное использование автомобиля, предоставленного компанией или работодателем,

- Возмещение не подлежащих вычету транспортных расходов,

- Помощь в обучении, превышающая исключенную сумму, и

- Ниже рыночной ставки кредиты.

Существует три подхода к определению вмененного дохода:

- Подробный перечень и анализ транзакций,

- Доказательство того, что расходы на предметы роскоши не соответствуют заявленному доходу, и

- Метод чистой стоимости.

Подробный список транзакций и анализ состоит из списка всего, что человек тратит. К тщательному анализу этих списков можно подойти двумя разными способами:

- Суммируя все депозиты для расчета прибыли после уплаты налогов, а затем сравнивая эту сумму с заявленной прибылью.

- Перечислите расходную деятельность для сравнения с заявленным доходом после уплаты налогов.

С помощью этого анализа можно найти доказательства занижения заявленного дохода.

Подход «Доказательство роскоши» основан на предположении, что люди тратят только то, что они могут себе позволить. Супругам, которые тратят деньги на дорогие вещи, сложно заявить о бедности во время развода. Можно предположить, что, если они могут покупать предметы роскоши, их заявления о нехватке денег неверны или ложны.

Предметы роскоши иногда можно отнести к привилегиям («льготам»), которые представляют собой льготы, предоставляемые работнику в дополнение к заработной плате или окладу, и могут быть неденежными по своему характеру. Некоторым может быть предоставлен автомобиль компании или членство в клубе, например, которые не включены в их формы W-2 или 1099. Однако эти элементы необходимо учитывать при расчете вмененного дохода.

Метод Net Worth восходит к 1930-м годам и связан с преследованием одного из братьев Аль Капоне в 1931 году.Изначально этот метод использовался для уголовных дел, в настоящее время этот метод обычно используется для определения доходов.

Чистый капитал человека — это сумма его активов за вычетом общих обязательств. Метод чистой стоимости рассматривает изменения, которые происходят в чистой стоимости активов между любыми двумя датами. В качестве ориентира можно использовать отчеты, в которых фиксируется чистая стоимость активов человека в определенный момент времени, например, ссуды или заявки на получение кредита. При выполнении любого анализа необходимо принимать во внимание некоторые элементы:

- первоначальная чистая стоимость человека в фиксированной начальной точке,

- отчетный доход,

- расходы,

- чистая стоимость частного лица на конец рассматриваемого периода и

- прирост стоимости и амортизация, примененные к перечисленным активам.

Если рост чистой стоимости активов превышает заявленный доход, то можно заподозрить заниженный доход. Точно так же, если нет изменений между начальной и конечной чистой стоимостью, но человек потратил больше, чем заявленный доход, можно заподозрить неучтенный доход. Разница между первоначальной и конечной чистой стоимостью требует корректировок, которые включают:

- добавление личных и прожиточных расходов, не вычитаемых из налогооблагаемой базы,

- за вычетом необлагаемых налогом поступлений, таких как подарки и наследство,

- без учета необлагаемой прибыли от прироста капитала, как указано положениями кодекса IRS о приросте капитала и

- , регулирующими торговую или коммерческую собственность в соответствии с разделом 167 кодекса.

Об авторе