Как рассчитывать транспортный налог: Как рассчитать транспортный налог в 2020 и 2021 году?

Рассчитать транспортный налог — калькулятор транспортного налога на 2020 год

От уплаты транспортного налога освобождаются:

- Герои Советского Союза, герои Российской Федерации, граждане, награжденные орденами Славы трех степеней, — за одно транспортное средство;

- ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны — за одно транспортное средство;

- ветераны боевых действий, инвалиды боевых действий — за одно транспортное средство;

- инвалиды I и II групп — за одно транспортное средство;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны,— за одно транспортное средство;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно транспортное средство;

- владельцы легковых автомобилей с мощностью двигателя до 70 лошадиных сил (до 51,49 киловатта) включительно, — за одно такое транспортное средство;

- один из родителей (усыновителей) в многодетной семье — за одно транспортное средство;

- владельцы транспортных средств, относящиеся к другим льготным категориям.

Обратите внимание! Льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 лошадиных сил (свыше 147,1 киловатта), исключение — льготы для одного из родителей (усыновителей) в многодетной семье. Кроме того, льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани.

Льготы могут предоставляться как на основании заявления налогоплательщика, направленного в налоговую инспекцию, так и по информации, полученной налоговыми органами от иных ведомств и организаций.

Если вы хотите оформить льготу сами, вам потребуются:

- заявление о предоставлении льготы;

- документы, подтверждающие право на льготу.

Предъявить документы можно в удобную вам налоговую инспекцию или в любой центр госуслуг «Мои документы».

Как рассчитать транспортный налог в 2020–2021 годах?

Последние сведения о транспортном налоге

Какое имущество не облагается транспортным налогом

Как произвести расчет транспортного налога

Как рассчитывается транспортный налог: практические ситуации и примеры

Последние сведения о транспортном налоге

Владельцы транспортных средств, по мнению законодательных органов большинства развитых стран, наносят вред окружающей среде и изнашивают дорожное покрытие. Для компенсации расходов бюджета на строительство новых дорог и ремонт существующих, а также с целью заботы об экологической обстановке вводятся разнообразные сборы с владельцев машин: экологические, дорожные, плата за автодороги, налоги на транспорт, акцизы на бензин.

Для компенсации расходов бюджета на строительство новых дорог и ремонт существующих, а также с целью заботы об экологической обстановке вводятся разнообразные сборы с владельцев машин: экологические, дорожные, плата за автодороги, налоги на транспорт, акцизы на бензин.

В российском законодательстве существует сразу несколько платежей для автовладельцев. С физических лиц взимаются косвенные налоги (акцизы на топливо и производство автомобилей) и прямой налог — транспортный. Для юридических лиц — владельцев ТС установлена обязанность уплачивать по принадлежащему им транспорту налог на имущество, транспортный налог, сбор за негативное воздействие на окружающую среду, а владельцы многотонных грузовиков дополнительно перечисляют дорожный сбор (система «Платон»). Правительство периодически поднимает вопрос об отмене транспортного налога: такие инициативы предпринимались неоднократно, тем не менее пока он существует.

О планах Правительства по освобождению от транспортного налога владельцев электромобилей смотрите в публикации.

Законодательные изменения последних лет мы собрали в статьях:

Транспортный налог был введен в 2003 году. Правила его сбора и уплаты указаны в гл. 28 НК РФ. Это прямой региональный налог, который уплачивают и обычные граждане, и предприниматели, и организации с зарегистрированных на них транспортных средств.

Перечень лиц, освобожденных от уплаты транспортного налога, каждый регион определяет самостоятельно. Как правило, льготы предоставляются ветеранам, инвалидам, пенсионерам, семьям с тремя и более детьми. Для свободных экономических зон по налогу могут быть установлены налоговые каникулы на срок до 5 лет.

Подробнее о том, кто имеет льготы по транспортному налогу, читайте в этой статье.

Физлица платят транспортный налог в соответствии с уведомлениями ИФНС. С мая 2014 года при неполучении уведомления гражданин обязан сам сообщить в налоговую информацию об имеющемся у него ТС. Если этого не сделать, может последовать щтраф в размере 20% от суммы транспортного налога. С 2017 года вступил в силу п. 3 ст. 129.1 НК РФ, устанавливающий штраф за сокрытие гражданами факта приобретения транспортного средства.

Если этого не сделать, может последовать щтраф в размере 20% от суммы транспортного налога. С 2017 года вступил в силу п. 3 ст. 129.1 НК РФ, устанавливающий штраф за сокрытие гражданами факта приобретения транспортного средства.

Юридические лица самостоятельно рассчитывают сумму транспортного налога к уплате и подают по нему декларацию в ИФНС по месту регистрации транспортного средства.

Срок сдачи налоговой декларации по транспортному налогу за 2017 год – не позднее 01.02.2018. Разобраться с ее заполнением помогут материалы и сообщения нашего сайта:

Налоговый период по транспортному налогу — календарный год. Но как рассчитываться по налогу, если компания или физлицо владели машиной в течение неполного года или же транспорт был угнан?

Читайте обо всех нюансах определения налогового периода по транспортному налогу в этой публикации.

Какое имущество не облагается транспортным налогом

Согласно ст. 358 НК РФ объектами налогообложения являются автомобили, мотоциклы, автобусы, самолеты, вертолеты, яхты, морские и речные частные суда, гидроциклы, моторные лодки (мощностью свыше 5 лошадиных сил). А вот владельцы лодок на веслах, маломощных транспортных средств, велосипедов, скутеров не платят транспортный налог.

358 НК РФ объектами налогообложения являются автомобили, мотоциклы, автобусы, самолеты, вертолеты, яхты, морские и речные частные суда, гидроциклы, моторные лодки (мощностью свыше 5 лошадиных сил). А вот владельцы лодок на веслах, маломощных транспортных средств, велосипедов, скутеров не платят транспортный налог.

Не облагаются налогом следующие виды транспорта:

- техника, используемая сельскохозяйственными компаниями;

- самолеты и вертолеты службы медицинской помощи;

- плавательные средства и воздушные суда, задействованные в морских, речных, воздушных перевозках;

- корабли из перечня Российского международного реестра судов.

Также не обязаны платить налог:

- физлица-инвалиды, получившие в органах соцзащиты специальный транспорт мощностью меньше 100 лошадиных сил;

- органы государственной власти, задействованные в охране правопорядка или осуществлении военной службы.

Для того чтобы рассчитать транспортный налог за 2017-2018 годы, нужно знать налогооблагаемую базу.

1 КВт = 1,3592 л. с.

Данные о мощности объекта нужно брать из ПТС.

ВАЖНО! По некоторому имуществу, например, самолетам, налогооблагаемая база — килограммы тяги. По транспорту без двигателя расчет ведется с единицы транспортного средства.

Разобраться с объектами обложения транспортным налогом и налогооблагаемой базой вам поможет статья «Как определяется налоговая база по транспортному налогу».

Как произвести расчет транспортного налога

Зная налогооблагаемую базу и ставку в регионе, можно рассчитать транспортный налог к уплате.

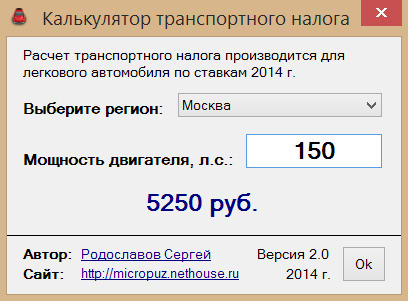

Порядок расчета транспортного налога за 2017-2018 годы для физических лиц и предпринимателей не изменился: по-прежнему сумму платежа считают налоговики и рассылают уведомления почтой по месту прописки гражданина. Если вы хотите проверить, верно ли сотрудники ФНС начислили налог, используйте калькулятор транспортного налога ФНС.

Если вы хотите проверить, верно ли сотрудники ФНС начислили налог, используйте калькулятор транспортного налога ФНС.

Узнать подробнее о нем можно по этой ссылке.

Большая часть граждан не обладает какими-то специфическими видами транспорта и платит налог за личный автомобиль.

Если вы хотите не просто проверить правильность расчетов налоговиков, но и самим разобраться, как рассчитать транспортный налог по автомобилю, прочтите наши публикации:

Подробности см. в статье «Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу».

Как сейчас налоговики рекомендуют применять этот коэффициент, узнайте из публикации «ФНС изменила мнение об уплате транспортного налога по дорогим авто».

Если вы купили автомобиль, но не поставили его на учет в ГИБДД, то налог все равно придется заплатить. Почему?

Об этом рассказывается в статье «Отсутствие регистрации транспортного средства не освободит от транспортного налога» .

Как рассчитать транспортный налог в 2017-2018 годах юридическому лицу? Предприятия исчисляют этот налог по данным бухучета и сведениям о зарегистрированном на компанию транспорте. Бухгалтер должен проверить, являются ли транспортные средства на балансе организации объектом налогообложения, есть ли льготы по данному налогу — в соответствии с НК РФ и региональным законодательством.

Размер налога к уплате равен произведению налоговой базы и ставки транспортного налога.

Ставку можно найти на сайте ФНС или на нашем сайте в рубрике «Ставки транспортного налога».

Юридические лица платят авансы по транспортному налогу (при этом законы субъекта РФ могут освободить фирму от уплаты авансов).

Подробнее о сроках уплаты и размере авансовых платежей читайте в этой статье.

Сумма налога может зависеть не только от мощности автомобиля, но и от категории транспорта, повышающих коэффициентов, возраста авто, сроков владения.

Подробнее о коэффициенте владения транспортным средством для расчета налога говорится здесь.

В кризисный период руководство компании заинтересовано в снижении налогового бремени.

Ознакомьтесь с материалом наших экспертов «Как можно уменьшить транспортный налог», чтобы узнать о возможных способах снижения размера платежа в бюджет и об их налоговых последствиях.

Для 2016-2018 годов одним из путей снижения налога стало применение налогового вычета к его суммам, начисленным по большегрузным авто, в отношении которых уплачивается сбор за вред, причиняемый этим транспортом дорогам.

Подробнее о применении этого вычета – в статье «Транспортный налог и система Платон (нюансы)».

Разобраться с применением льготы на большегрузы помогут публикации:

Фирмы на спецрежимах рассчитывают налог за транспортные средства по тем же правилам, что и компании на ОСН.

Как и в какой срок рассчитать этот налог упрощенцу, расскажет статья «Транспортный налог при УСН: порядок расчета, сроки и др.».

Налоговые инспекторы в автоматическом режиме проверяют все поступающие в ФНС декларации, в том числе и по транспортному налогу.

Какие существуют особенности камеральной проверки по данному налогу, расскажет вам эта статья.

Как рассчитывается транспортный налог: практические ситуации и примеры

На нашем сайте вы всегда можете найти не только теоретические сведения о действующих в России налогах и сборах, правилах их расчета, но и подробный разбор распространенных жизненных ситуаций и рекомендации экспертов.

Наиболее часто встречающаяся ситуация при расчете транспортного налога, по которой у собственников имущества возникают вопросы, — купля или продажа транспортного средства.

Как посчитать сумму налога к уплате при продаже автомобиля, расскажет наша статья «Размер транспортного налога при продаже автомобиля».

С 2016 года устранены несправедливые правила налогообложения, из-за которых за месяц смены владельца налог платили оба собственника.

Об этом см. материал «При смене собственника на ТС в середине месяца налог за этот месяц платит только один из владельцев».

К сожалению, ситуации кражи имущества случаются нередко. Если у вас украли автомобиль, то транспортный налог можно не уплачивать.

Какие документы подтверждают ваше право не платить налог за угнанное авто, вы узнаете из этой статьи.

Уплачивается или нет налог при конфискации транспортного средства, узнайте здесь.

Нередко возникают ситуации, когда налоговый инспектор неверно рассчитал размер платежа для физлица (или организация подала ошибочную декларацию и заплатила в бюджет меньше или больше, чем требовалось).

В статье «Порядок перерасчета транспортного налога» мы расскажем, как правильно уточнить сумму налога к уплате, а юрлицам подскажем, как составить уточненную декларацию.

Налоговики имеют право на принудительное взыскание сумм неуплаченного транспортного налога.

За какой период физлицо могут заставить платить в бюджет, читайте в статье «Какой срок исковой давности по транспортному налогу».

Как правильно поступить, если вам прислали судебный приказ о взыскании транспортного налога, расскажет публикация «Возражение на судебный приказ по транспортному налогу: образец».

Там же вы найдете образец возражения на полученный судебный приказ.

Транспортный налог — платеж, на который в последнее время обращено пристальное внимание и налогоплательщиков, и чиновников. В нашей рубрике «Расчет транспортного налога» вы найдете актуальную информацию и практические рекомендации, которые помогут вам правильно рассчитать налог даже в самых сложных ситуациях. Мы будем держать вас в курсе планируемых нововведений.

Транспортный налог для физических лиц

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

-

другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п. 3 ст.363 НК РФ).

3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

-

Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее — Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса. »

»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

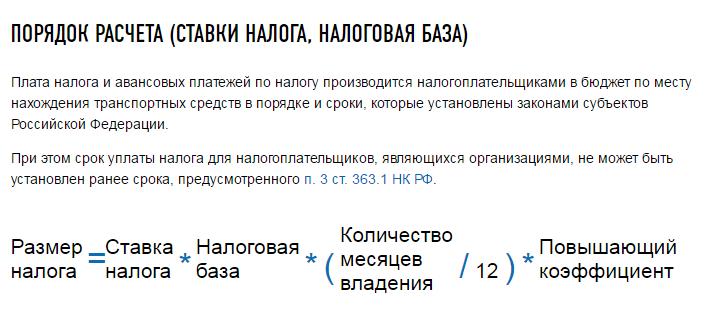

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

-

отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* — как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

- От налоговой ставки.

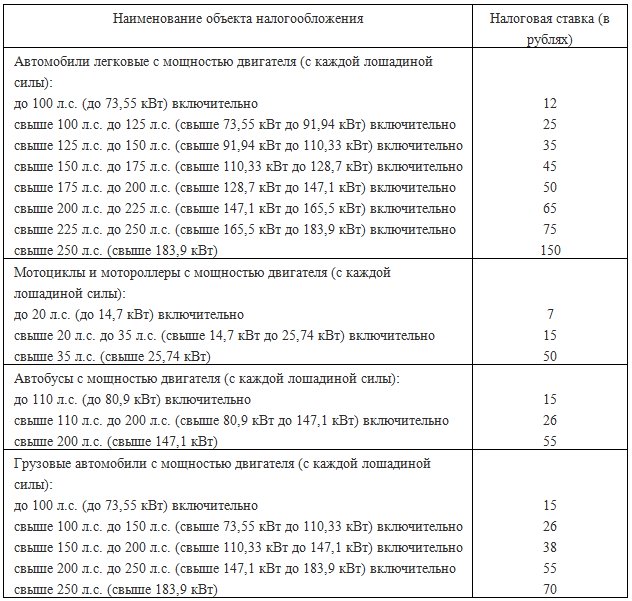

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

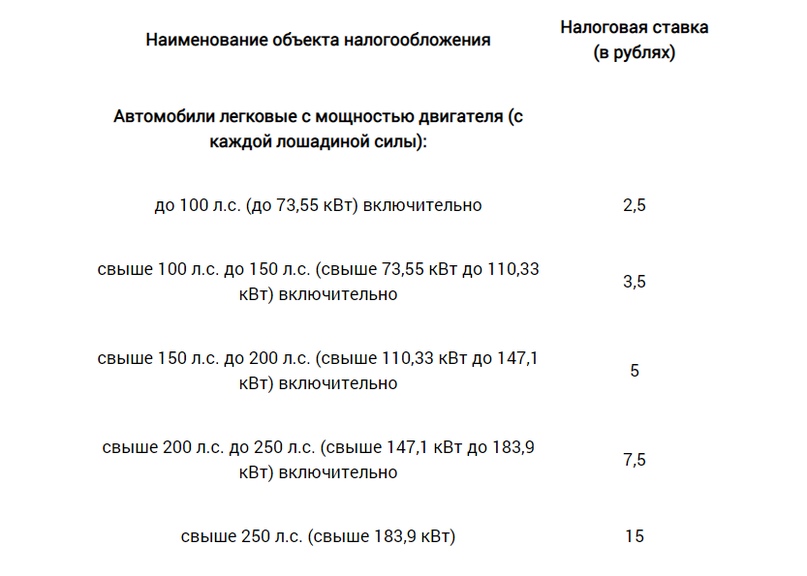

Наименование объекта налогообложения | Налоговая ставка (в рублях) |

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л. | 2,5 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

свыше 250 л.с. (свыше 183,9 кВт) | 15 |

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

до 20 л. | 1 |

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 2 |

свыше 35 л.с. (свыше 25,74 кВт) | 5 |

Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

до 200 л.с. (до 147,1 кВт) включительно | 5 |

свыше 200 л.с. (свыше 147,1 кВт) | 10 |

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л. | 2,5 |

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 4 |

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 6,5 |

свыше 250 л.с. (свыше 183,9 кВт) | 8,5 |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 2,5 |

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

до 50 л. | 2,5 |

свыше 50 л.с. (свыше 36,77 кВт) | 5 |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 10 |

свыше 100 л.с. (свыше 73,55 кВт) | 20 |

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 20 |

свыше 100 л. | 40 |

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л.с. (до 73,55 кВт) включительно | 25 |

свыше 100 л.с. (свыше 73,55 кВт) | 50 |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 20 |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 |

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 |

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 200 |

с. (до 73,55 кВт) включительно

с. (до 73,55 кВт) включительно с. (до 14,7 кВт) включительно

с. (до 14,7 кВт) включительно с. (до 73,55 кВт) включительно

с. (до 73,55 кВт) включительно с. (до 36,77 кВт) включительно

с. (до 36,77 кВт) включительно с. (свыше 73,55 кВт)

с. (свыше 73,55 кВт)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п. 4 ст.361 НК РФ.

4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.![]()

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам — физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

Калькулятор транспортного налога в России

Регион——АдыгеяАлтайАлтайский крайАмурская областьАрхангельская область и Ненецкий аоАстраханская областьБашкортостанБелгородская областьБрянская областьБурятияВладимирская областьВолгоградская областьВологодская областьВоронежская областьДагестанЕврейская автономная областьЗабайкальский крайИвановская областьИнгушетияИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалмыкияКалужская областьКамчатский крайКарачаево-Черкесская РеспубликаКарелияКемеровская областьКировская областьКомиКостромская областьКраснодарский крайКрасноярский крайКрымКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМарий ЭлМордовияМоскваМосковская областьМурманская областьНенецкий автономный округНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСаха (Якутия)Сахалинская областьСвердловская областьСевастопольСеверная Осетия-АланияСмоленская областьСтавропольский крайТамбовская областьТатарстанТверская областьТомская областьТульская областьТываТюменская областьУдмуртская РеспубликаУльяновская областьХабаровский крайХакасияХанты-Мансийский автономный округ-ЮграЧелябинская областьЧеченская РеспубликаЧувашская РеспубликаЧукотский АОЯмало-Ненецкий автономный округЯрославская область

Налоговый год——202020192018201720162015201420132012

Тип транспортного средства——Автомобили легковыеАвтобусыГрузовые автомобилиДругие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходуМотоциклы и мотороллерыСнегоходы, мотосаниГидроциклыКатера, моторные лодки и другие водные транспортные средстваНесамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)Яхты и другие парусно-моторные судаСамолеты, вертолеты и иные воздушные суда, имеющие двигателиСамолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)Другие воздушные транспортные средстваДругие водные транспортные средстваДругие самоходные транспортные средства, машины и механизмы на пневматическом ходуДругие самоходные транспортные средства, машины и механизмы на гусеничном ходу

Год выпуска ТС20202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995199419931992199119901989198819871986198519841983198219811980197919781977197619751974197319721971197019691968196719661965196419631962196119601959195819571956195519541953195219511950194919481947194619451944194319421941194019391938193719361935193419331932193119301929192819271926192519241923192219211920191919181917191619151914191319121911191019091908190719061905190419031902190119001899189818971896189518941893189218911890188918881887188618851884188318821881188018791878187718761875187418731872187118701869186818671866186518641863186218611860185918581857185618551854185318521851

Грузоподъемность (кг)

Какое по счету ТСВторое и последующееПервое транспортное средство

Мощность (лошадиных сил)

Показать налог

Как определить мощность двигателя при расчете транспортного налога

ФНС уточнила «переводной коэффициент» (кВт в лошадиные силы) для целей расчета транспортного налога. Соответствующие разъяснения приведены в письме от 29.10.2020 № БС-4-21/17774@.

Соответствующие разъяснения приведены в письме от 29.10.2020 № БС-4-21/17774@.

Ведомство напоминает, что статья 361 НК РФ предусматривает установление налоговых ставок по транспортному налогу законами субъектов РФ в зависимости от мощности двигателя автомототранспортного средства, выраженной как в лошадиных силах, так и в кВт.

Конкретные значения налоговых ставок в зависимости от мощности двигателя в лошадиных силах и в кВт указываются в региональных законах.

При этом при перерасчете мощности двигателя в киловаттах в лошадиные силы используется соотношение 1 киловатт-час = 1,35962 лошадиные силы.

Это значение упомянуто, в том числе в указании Банка России от 28.07.2020 № 5515-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств».

БУХПРОСВЕТ

Физлица обязаны уплачивать транспортный налог в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. Они платят налог на основании уведомления, направляемого ИФНС. С 2019 года транспортный налог физлица могут оплатить путем внесения на счет ИФНС единого налогового платежа.

С 2019 года транспортный налог физлица могут оплатить путем внесения на счет ИФНС единого налогового платежа.

Организации уплачивают транспортный налог в сроки, установленные региональными нормативными актами. Налоговые льготы и пониженные ставки по транспортному налогу для организаций также устанавливаются региональными властями. Декларации по транспортному налогу за 2020 год и последующие налоговые периоды организациями уже не представляются. Обязанность по уплате налога прекращается с момента снятия транспортного средства с учета в органах ГИБДД.

Организации не уплачивают транспортный налог в отношении промысловых и пассажирских морских и речных судов, тракторов и специальных автомашин, зарегистрированных на сельхозпроизводителей. Не облагаются налогом морские стационарные и плавучие платформы и буровые суда. Также от налогообложения освобождаются транспортные средства, находящиеся в розыске. При этом собственнику угнанного автомобиля нужно будет подтвердить факт угона.

Налог на транспорт — Kolesa.kz || Почитать

ЛегковыеГрузовыеАвтобусыПрочие

Грузоподъёмность (тонн):

| до 1 т включительно 3 МРП (7 953 тг) | 1 — 1.5 т 5 МРП (13 255 тг) | 1.5 — 5 т 7 МРП (18 557 тг) | свыше 5 т 9 МРП (23 859 тг) |

| до 1 т включительно | 3 МРП (7 953 тг) |

1 — 1. 5 т 5 т | 5 МРП (13 255 тг) |

| 1.5 — 5 т | 7 МРП (18 557 тг) |

| свыше 5 т | 9 МРП (23 859 тг) |

Сумма налога, в зависимости от количества посадочных мест, тг

| до 12 включительно 9 МРП (23 859 тг) | 12 — 25 мест 14 МРП (37 114 тг) | свыше 25 мест 20 МРП (53 020 тг) |

| до 12 включительно | 9 МРП (23 859 тг) |

| 12 — 25 мест | 14 МРП (37 114 тг) |

| свыше 25 мест | 20 МРП (53 020 тг) |

| Самоходные машины и механизмы на пневматическом ходу, кроме машин и механизмов на гусеничном ходу | 3 МРП (7 953 тг) | ||||||||

| Мотоциклы, мотороллеры, мотосани, маломерные суда, мощность двигателя которых не более 55 кВт | 1 МРП (2 651 тг) | ||||||||

| Мотоциклы, мощность двигателя которых более 55 кВт | 10 МРП (26 510 тг) | ||||||||

Катера, суда, буксиры, баржи, яхты (мощность двигателя в лошадиных силах):

| |||||||||

Срок уплаты налога: для физических лиц — до 31 декабря, для юридических лиц — до 5 июля текущего года.

При регистрации, перерегистрации автомобиля или прохождении техосмотра, физические лица производят уплату налога на транспорт до совершения указанных действий.

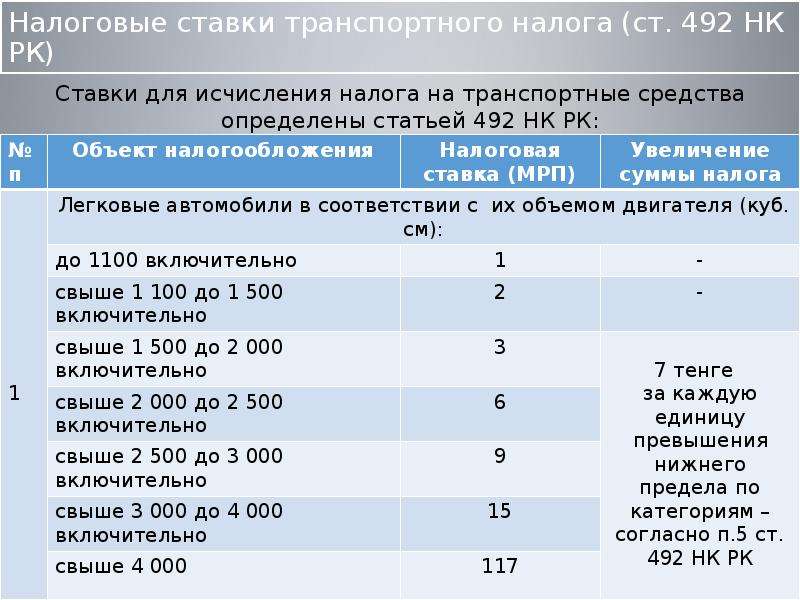

Согласно пункту 3 статьи 492 Налогового кодекса для исчисления налога на транспортные средства применяется МРП, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года. Таким образом, для исчисления налога на транспортные средства за 2020 год применяется МРП размером 2 651 тенге.

Важно: с 1 января 2014 года, согласно Закону Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения», действуют новые ставки для легковых автомобилей с объёмом двигателя свыше 3 000 куб. см, произведённых, изготовленных, собранных в Республике Казахстан или ввезённых на территорию РК после 31 декабря 2013 года.

Кроме того, льготы по уплате налога на транспорт с объёмом двигателя свыше 4 000 куб. см ветераны и инвалиды утратят в случае переоформления ими авто после 31 декабря 2013 года.

Пример расчёта (задачка в три действия)

Дано: вам необходимо уплатить налог на легковой автомобиль, с объёмом двигателя 2300 см³.

| 6 × 2 651 = 15 906 тг |

| 300 × 7 = 2 100 тг |

| 15 906 + 2 100 = 18 006 тг |

Ответ: за легковой автомобиль с объёмом двигателя 2300 см³ следует уплатить 18 006 тенге в качестве суммы налога на транспорт.

Именно так считает наш калькулятор. Только гораздо быстрее 🙂

(RUS) Рассчитать регистры транспортного налога

- 2 минуты на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Используйте форму Журнал налоговых регистров для расчета общей суммы налога и необходимых авансовых налоговых платежей. При расчете налоговой базы для транспортных средств используются следующие критерии:

При расчете налоговой базы для транспортных средств используются следующие критерии:

Мощность двигателя, измеренная в лошадиных силах

Реактивная тяга в килограммах

Валовая вместимость, измеренная в судовых тоннах

Все основные средства, карты которых содержат код транспортного налога и относятся к типу основных средств Транспортное средство , включаются в расчет транспортного налога. Если в течение отчетного периода основное средство списывается или продается, при расчете налога используются данные за месяц, в котором произошла юридическая регистрация и снятие с реестра.

Перед созданием декларации по транспортному налогу необходимо рассчитать и утвердить в журнале следующие регистры:

Транспортное средство — расчет налога — Налог рассчитывается в этом регистре для каждого основного средства на основе настроек налогового кода, налоговых льгот, периода обслуживания и налоговой базы.

Для определения базы транспортного налога для транспортного средства необходимо получить сводные данные бухгалтерского учета от каждого независимого подразделения юридического лица, которое ведет собственный баланс.Транспортный налог — налог рассчитывается для каждого кода Российской Классификации объектов административного деления (ОКАТО) налогового кодекса.

Для определения базы транспортного налога для транспортного средства необходимо получить сводные данные бухгалтерского учета от каждого независимого подразделения юридического лица, которое ведет собственный баланс.

Для определения базы транспортного налога для транспортного средства необходимо получить сводные данные бухгалтерского учета от каждого независимого подразделения юридического лица, которое ведет собственный баланс.Щелкните Основные средства (Россия) > Журналы > Журнал налоговых регистров .

Создайте новый журнал.

В поле Номер партии журнала введите уникальный номер журнала налоговых регистров.

В полях Тип периода , Номер периода и Года указывается период, для которого создается журнал.

Выберите строку регистра Транспортное средство — расчет налога , а затем щелкните Рассчитать текущий .

Выберите строку регистра Транспортный налог , а затем щелкните Рассчитать текущий .

Примечание

После расчета статус регистров устанавливается на Вычислено в поле Статус .

Установите флажок Утверждено , чтобы утвердить реестр.

В поле Рабочий просмотрите или измените код сотрудника, утвердившего регистр.

Щелкните Строки регистра , чтобы просмотреть строки регистра после завершения расчета.

При создании журнала в регистре транспортного налога за отчетный год вычисляется сумма авансового платежа, уплаченного за предыдущие отчетные периоды.Если журналы для этих периодов не существуют, итоговую сумму авансового платежа за предыдущие отчетные периоды можно ввести вручную.

См. Также

(RUS) Журнал налоговых регистров (форма)

(RUS) Регистрация строк журнала (форма)

(RUS) Настройка расчета транспортного налога

Калькулятор транспортных расходов • Найдите дешевые цены на фрахт

Морские перевозки • Воздушные перевозки • Грузовые автомобили • Поезд

В этой статье мы в Freightfinders хотим показать вам, как можно рассчитать стоимость перевозки для различных видов транспорта и как мы поможем вам найти низкие цены. Узнайте, как рассчитываются расходы на ваш транспорт, нажав на кнопку для вашего вида транспорта.

Узнайте, как рассчитываются расходы на ваш транспорт, нажав на кнопку для вашего вида транспорта.

Мы создали для вас краткий обзор. Одним щелчком мыши вы можете перейти к соответствующему абзацу. Подробный обзор можно найти в столбце с левой стороны.

Калькулятор транспортных расходовТранспортный калькулятор Freightfinders — Ваши преимущества:

✓ Сравните форвардеры и транспортные средства по дешевым предложениям

✓ Получите те же цены, что и у самих экспедиторских компаний

✓ Сеть опытных экспедиторов, продвигаемая ЕС

✓ Полный сервис: таможня, погрузка, удержание груза, страхование, упаковка

Грузовые поисковики.com поможет сравнить экспедиторские агентства и подобрать самые выгодные цены на транспорт.

Если мы не можем рассчитать мгновенную цену, мы отправим ваш запрос на транспортировку в инструмент аукциона. Теперь каждый партнер-экспедитор может сделать ставку, и вам будет отправлена самая низкая цена перевозки.

Теперь каждый партнер-экспедитор может сделать ставку, и вам будет отправлена самая низкая цена перевозки.

Расчет стоимости перевозки для всех видов транспорта

Рассчитайте цены на все распространенные виды транспорта.Чтобы правильно рассчитать транспортные расходы, необходимо учитывать различные факторы. Помимо затрат, например, на контейнер или таможенное оформление, большинство затрат различаются от одного вида транспорта к другому.

В зависимости от вида транспорта существуют разные ставки фрахта, которые влияют на цену. Частота маршрутов и дополнительные сборы, например, топливо, а также различные транспортные процедуры имеют большое значение.

Информационные статьи — транспортный расчет

Расчет стоимости морского фрахта и цены морского фрахта

В следующем руководстве мы подробно покажем вам, как рассчитать расходы на морской фрахт.![]() У вас есть две возможности для доставки вашего груза: либо FCL (полная загрузка контейнера), либо LCL (загрузка меньше контейнера).

У вас есть две возможности для доставки вашего груза: либо FCL (полная загрузка контейнера), либо LCL (загрузка меньше контейнера).

Расчет стоимости отгрузки FCL

Рассчитать цену за полный контейнер довольно просто. Большинство экспедиторов используют фиксированные цены. Тем не менее, они могут отличаться. Вы ограничены только максимальным весом и объемом контейнера.

Расчет стоимости доставки сборных грузов

Зачастую не стоит бронировать целый контейнер.В этом случае товары перевозятся в сборных контейнерах. Это означает, что грузы от экспортеров / импортеров также хранятся в одном контейнере. Транспортные расходы будут рассчитываться либо по объему, либо по весу груза.

Вес / размеры (Вт / м)

Вт / м — это обычное словосочетание, используемое в логистике. Аббревиатура определяет, какая единица измерения используется для расчета транспортных расходов. Для определения транспортных расходов морского фрахта необходим вес и заявленные габариты груза.![]() Информацию для точного расчета можно найти в разделе «Транспортные расходы».

Информацию для точного расчета можно найти в разделе «Транспортные расходы».

Расчет точки останова

В какой-то момент LCL перевозки перестают быть прибыльными. Это зависит от маршрута и соответствующих условий. В таком случае выгоднее заказать себе целый контейнер. Грузовые перевозки точно определяют точку, в которой другой вариант более выгоден. В отличие от LCL-перевозок, FCL-перевозки обеспечивают экономию времени и снижение риска повреждений.Эти преимущества возникают из-за отсутствия управляемости.

Состав расходов на расчет цен на морские перевозки

Если вы хотите получить более подробную информацию о расходах, щелкните соответствующий термин.

- Тарифы на морские перевозки +

- Плата за обслуживание терминала +

- Доставка +

- Затраты на таможенное оформление =

- Итого

Тарифы на морские перевозки

Эта ставка определяется соответствующей судоходной компанией и применяется для конкретного размера контейнера и конкретного маршрута.

В ставку морского фрахта также включены дополнительные расходы, такие как топливный сбор, а также сезонные и региональные сборы.

Эти ставки в основном действительны в текущем месяце и регулярно корректируются с учетом затронутого рынка. Мастерство отслеживания этого — вот что делает Freightfinders.

Плата за обслуживание терминала

Плата за обслуживание на терминале покрывает выгрузку контейнера с корабля на портовый терминал, а также связанную с этим обработку.Обычно эти сборы одинаковы для контейнеров разного размера, а это значит, что с этим типом затрат не имеет значения, если 20 футов. или 40 футов. контейнер используется. Это дает огромное преимущество для 40-футовой машины. контейнерные перевозки, так как вы можете легко и экономично отгружать крупносерийные товары (товары народного потребления, мебель и т. д.).

Что касается сборных грузов, рассчитываются переваленные кубические метры или грузовые тонны. (см. Вес / Размер (Вт / М)

Доставка

Контейнер необходимо перевезти с контейнерного терминала на место хранения заказчика.![]() На данный момент существует несколько возможностей. Его можно выбрать из грузовика, поезда или баржи. В зависимости от региона и срочности логистический провайдер выберет наиболее удобный вид транспорта.

На данный момент существует несколько возможностей. Его можно выбрать из грузовика, поезда или баржи. В зависимости от региона и срочности логистический провайдер выберет наиболее удобный вид транспорта.

Freightfinders ориентируется на цену. Следовательно, будет выбран наиболее выгодный вид транспорта. Обычно это также будет наиболее экологичным способом, так как поезд и баржа более рентабельны. Это причина того, что это более распространенный вид транспорта, чем грузовики.

Стоимость возврата

После разгрузки контейнер должен быть доставлен обратно в порт или на внутреннюю контейнерную базу соответствующего экспедиторского агентства. Обработка на складе обычно платная. На некоторых базах скапливается огромное количество контейнеров, которые необходимо возвращать пустыми. Это может занять много времени и средств. Умные экспедиторы используют эти контейнеры для экспорта, что экономит клиенту половину маршрута. Поэтому многие из них бесплатно забирают контейнеры, если они из регионов, где экспорт более распространен.

Затраты на таможенное оформление

Затраты на таможенное оформление покрывают все расходы в процессе таможенного оформления. Они могут различаться в зависимости от страны, и их необходимо учитывать при расчете стоимости перевозки морским транспортом. Как правило, в стоимость входит:

- Затраты на оплату труда

- Распределение ИТ-систем таможни

- Таможенное оформление и налоги

- Получение документов на соответствующий фискальный чек

Обратите внимание, что только небольшая часть затрат рассчитана на усилия одной таможенной декларации.Большая часть идет в казну и собирается непосредственно таможней.

Расчет стоимости авиаперевозок и цен на авиаперевозки

В следующей статье вы найдете информацию об отдельных факторах, влияющих на расчет стоимости авиаперевозок. Это руководство даст вам ясное представление о разбивке по расходам.

Расходы на авиаперевозки — дешевые авиаперевозчики на международных маршрутах

С Freightfinders вы найдете низкие цены для грузовых авиаперевозчиков и международных маршрутов. Тарифы на авиаперевозки обычно устанавливаются заново каждый день. Как правило, на товары весом до 100кг существуют стандартизированные цены — от 100кг и выше, стоимость рассчитывается индивидуально. Именно этот зачастую сложный этап полностью автоматизирован нашим конфигуратором, что значительно ускоряет процесс расчета стоимости авиаперевозок.

Тарифы на авиаперевозки обычно устанавливаются заново каждый день. Как правило, на товары весом до 100кг существуют стандартизированные цены — от 100кг и выше, стоимость рассчитывается индивидуально. Именно этот зачастую сложный этап полностью автоматизирован нашим конфигуратором, что значительно ускоряет процесс расчета стоимости авиаперевозок.

Вот разбивка затрат на авиаперевозки:

- Стоимость авиаперевозок +

- Аэропорт стоит +

- Доставка +

- Сборы за таможенное оформление =

- Итого расходы на авиаперевозки

Поскольку расчет стоимости авиаперевозки не зависит от фактического веса груза, важно учитывать его размерный вес.

Габаритная масса авиаперевозки

Как уже упоминалось, стоимость авиаперевозки не рассчитывается с учетом фактического веса груза. Здесь размерный вес используется для получения более стандартизированных цен. Так называемый платный вес, который был введен IATA (Международная ассоциация воздушного транспорта), будет сравниваться с фактическим весом. В таком случае более высокая цифра будет применяться к тарифу на авиаперевозки.

Так называемый платный вес, который был введен IATA (Международная ассоциация воздушного транспорта), будет сравниваться с фактическим весом. В таком случае более высокая цифра будет применяться к тарифу на авиаперевозки.

Объемный вес в килограммах будет рассчитан путем деления объема (длина x ширина x высота — в см) на делитель компании, занимающейся авиаперевозками.Этот делитель не является фиксированным, но обычно компании используют 5000 или 6000 для расчета ставок авиаперевозок.

Ставки авиаперевозок

Тарифы на авиаперевозки обычно устанавливаются авиаперевозчиками и рассчитываются за килограмм. Ставка зависит от различных факторов, например, какова длина маршрута и часто ли он используется. Может случиться так, что перелет на короткие расстояния может быть дороже, чем на дальние, поскольку, возможно, он используется нечасто.Это означает, что спрос также важен для расчета стоимости авиаперевозок. Причем также считается, если самолет полностью загружен.

Благодаря полностью автоматизированному конфигуратору Freightfinders все эти процессы быстро работают в фоновом режиме, так что вы можете получить свои расходы на морские перевозки в кратчайшие сроки.

аэропорт стоит

Несмотря на то, что есть самолеты, доставляющие товары только одним клиентом, обычно самолет загружается товарами более чем одним клиентом.Вот почему в аэропорту есть расходы на обработку. Грузовые авиаперевозки необходимо быстро разгрузить и распределить, чтобы их можно было быстро доставить к месту назначения.

Стоимость доставки авиаперевозки

Грузовые авиаперевозки, которые в основном перевозятся на поддонах, должны обрабатываться и загружаться в терминале аэропорта, чтобы в дальнейшем доставить их клиенту. Возможны различные варианты дальнейшей транспортировки, например, судно, поезд или грузовик.Пункт назначения, а также срочность решают, какой вид транспорта выберут экспедиторы. Тем не менее, Freightfinders сведет ваши расходы на авиаперевозку к минимуму и подберет наиболее эффективный вид транспорта.

Сборы за таможенное оформление

В сборы за таможенное оформление включены все расходы, возникающие при оформлении грузовых авиаперевозок. На затраты влияют не только административные расходы, но особенно товары и страны, в которые вы экспортируете.Чтобы не увеличивать расходы на авиаперевозку, необходимо правильно задекларировать товар. Поэтому, как правило, лучше всего воспользоваться услугами таможенного брокера, который поможет вам избежать дополнительных расходов и задержек транспорта.

Вы можете оплатить услуги нашего опытного таможенного брокера через нашу платформу, чтобы обеспечить бесперебойную и дешевую авиаперевозку.

Расчет затрат на грузовые перевозки и расценки на грузовые перевозки

Mit Freightfinders können Sie Ihre LKW Frachtkosten berechnen und von günstigen Preisen profitieren.Erfahren Sie in diesem Artikel, wie sich die Kosten für Ihre LKW Fracht zusammensetzen.

Стоимость перевозки грузов FTL и LTL

Чтобы узнать стоимость перевозки грузовым автотранспортом, вам нужно решить, как перевозить ваши товары. У вас есть возможность перевозки грузов FTL и LTL, которые являются эквивалентами контейнеров FCL и LCL. Это означает, что вы можете загружать исключительно свои товары или делить пространство с другим клиентом.

FTL фрахт обычно дороже, но поэтому предлагает больше места.Кроме того, товар лучше защищен, что делает транспортировку более безопасной и, следовательно, не сказывается отрицательно на ваших транспортных расходах. Доставка LTL, напротив, немного дешевле. Место для хранения вещей является общим, что также снижает ваши расходы.

Мы можем рассчитать, какой вариант дешевле для ваших транспортных расходов, используя расчет точки останова.

Расчет точки останова

Расчет точки останова определяет точное значение, которое определяет, какой вариант является более предпочтительным — FTL или LTL, поскольку целый контейнер не обязательно дороже, чем консолидированный контейнер. Таким образом, мы можем помочь вам, минимизируя расходы на перевозку грузовых автомобилей.

Таким образом, мы можем помочь вам, минимизируя расходы на перевозку грузовых автомобилей.

Расчет стоимости перевозки грузовым автотранспортом

Расчет затрат на грузовые перевозки состоит из различных факторов затрат. Однако при запросе цены вы, скорее всего, получите одну цену, которая включает в себя все следующие шаги во время транспортировки и связанные с ней расходы. Чтобы получить представление о расчете затрат на грузовые перевозки, мы составили список с отдельными шагами:

- Ставки грузовых перевозок +

- Забрать +

- Обработка +

- Основная ветвь +

- Доставка +

- Таможенное оформление =

- Gesamtkosten LKW Transport

Ставки грузовых перевозок

Тарифы на грузовые перевозки устанавливаются автотранспортными компаниями и регулярно корректируются в соответствии с рыночными условиями.Они зависят от маршрута и спроса.![]() Это означает, что часто используемые маршруты с большей вероятностью будут дешевле, чем маршруты, которые используются редко. Следовательно, ставка фрахта на грузовые автомобили является важным фактором при расчете транспортных расходов.

Это означает, что часто используемые маршруты с большей вероятностью будут дешевле, чем маршруты, которые используются редко. Следовательно, ставка фрахта на грузовые автомобили является важным фактором при расчете транспортных расходов.

Пикап

Обычно товар забирается прямо у покупателя и доставляется на склад. Это означает, что необходимо учитывать движение к клиенту и обратно, включая, например, расходы на персонал, топливо и дорожные сборы.Все эти факторы влияют на стоимость перевозки грузовым автотранспортом.

Обработка

Если идет отгрузка генерального груза, он будет доставлен на место хранения и обработан там. Товары будут отсортированы по маршруту и срочности, чтобы ваш и другие товары можно было погрузить на нужный грузовик. Здесь необходимо учитывать расходы на персонал, так как этот процесс обработки должен быть спланирован и выполнен. При отправке целого контейнера эта обработка не производится, и грузовик доставит товар прямо к месту назначения.

Основная нога

Основной этап — это собственно транспорт. Затраты на это и, следовательно, общие тарифы на доставку грузовиком в основном рассчитываются с учетом стоимости маршрута и непредвиденных расходов, таких как, например, топливо, дорожные, региональные и сезонные надбавки. Следовательно, цена зависит от рынка и соответствующей транспортной компании.

Доставка

На целевом складе товары должны быть снова обработаны, чтобы быть доставленными до фактического места назначения.Затраты на это складываются из погрузочно-разгрузочных работ, транспортировки до клиента и обратного проезда.

Таможенное оформление

Таможенное оформление также важно для автомобильного транспорта. Затраты на это и, следовательно, на общие затраты на грузовые перевозки состоят из пошлин, налогов, затрат на персонал и создание документов. Чтобы расходы оставались запланированными, вы должны убедиться, что ваши товары декларируются должным образом и тщательно.![]() На всякий случай вы можете воспользоваться услугами нашего высококвалифицированного таможенного агента.

На всякий случай вы можете воспользоваться услугами нашего высококвалифицированного таможенного агента.

Расчет затрат на железнодорожные перевозки и цены на железнодорожные перевозки

С Freightfinders вы можете легко и быстро найти дешевые железнодорожные перевозки. Чтобы сделать эти затраты прозрачными для вас, мы собрали информацию о том, как рассчитываются затраты на грузовые железнодорожные перевозки. Отправьте нам запрос на индивидуальное предложение через нашу контактную форму, и мы найдем для вас дешевые железнодорожные перевозки.

Цены на железнодорожные перевозки FCL и LCL отправлений

При выборе грузовых железнодорожных перевозок у вас есть возможность отправлять свои товары в контейнерах FCL или LCL.Если вы хотите загрузить целый контейнер только своим товаром, рассчитать цену относительно легко, поскольку большинство компаний, занимающихся железнодорожными перевозками, взимают фиксированную цену за этот тип контейнера — независимо от размера или веса вашего груза. В некоторых случаях вам даже не нужно полностью заполнять контейнер, чтобы этот вид окупился.

В некоторых случаях вам даже не нужно полностью заполнять контейнер, чтобы этот вид окупился.

С контейнером LCL вы можете легко отправить генеральный груз по дешевым ценам на железнодорожные перевозки. Поскольку этот тип контейнера является общим, затраты на него являются общими и, следовательно, ниже.Стоимость перевозки железнодорожным транспортом рассчитывается исходя из объема или веса. Однако затраты на железнодорожные перевозки также часто рассчитываются из расчета на поддон. Контейнеры LCL в основном немного дешевле, но это также может быть более дорогой вариант.

Расчет точки останова

Мы используем так называемое вычисление точки останова, чтобы определить, какой тип окупается больше: ж / д фрахт LCL или FCL. При расчете с учетом маршрута или условий провайдера определяется, какой вариант дешевле.Таким образом, может случиться, например, что из-за погрузочно-разгрузочных работ затраты на транспортировку сборных контейнеров выше, чем при транспортировке контейнеров без сборных грузов.

Однако решение остается за вами, так как каждый тип имеет свои преимущества и недостатки. Узнай больше об этом здесь!

Расценки на железнодорожные перевозки — разбивка затрат

Существуют различные факторы для расчета затрат на железнодорожные перевозки. Вот список со всеми включенными расходами:

- Ставка фрахта ж / д +

- вокзальные сборы +

- Доставка +

- Таможенное оформление =

- Итого стоимость железнодорожного транспорта

Расценки на железнодорожные перевозки — разбивка затрат

Существуют различные факторы для расчета затрат на железнодорожные перевозки.Вот список со всеми включенными расходами:

Стоимость железнодорожного вокзала

На железнодорожном вокзале также необходимо учитывать и покрывать расходы. Как только поезд прибыл, нужно разгрузить контейнер и товар. Если отправляется генеральный груз, его необходимо обработать и погрузить на другой вид транспорта, чтобы его доставили к месту назначения быстро и безопасно.

Доставка ж / д грузов

Предполагается, что железнодорожный груз прибудет в пункт назначения быстро и по низким ценам на железнодорожные перевозки.Следовательно, часто используются грузовые автомобили, поскольку они дешевы и гибки. Провайдер выбирает подходящий вид транспорта в зависимости от региона и срочности. Это также лучший вариант, так как он сэкономит вам время и деньги.

Сборы за таможенное оформление

Железнодорожные грузовые перевозки также требуют таможенного оформления, если речь идет о пересечении границы. Необходимо составить множество документов и оплатить расходы, которые зависят от товаров и страны, в которую они должны быть экспортированы / импортированы.Плата за таможенное оформление включает, например, расходы на персонал, пошлины, налоги или создание документов.

Чтобы сохранить расходы на железнодорожные перевозки и продолжительность перевозки в соответствии с планом, мы рекомендуем вам воспользоваться услугами нашего таможенного агента. Конечно, вы можете легко и недорого заказать эту услугу на нашей платформе.

Калькулятор налога на товары и услуги— рассчитайте сумму налога на товары и услуги онлайн по разным налоговым таблицам

Что такое GST?

Налог на товары и услуги (GST) — это косвенный налог, взимаемый в Индии с поставки товаров и услуг.GST — это комплексный, многоэтапный налог, взимаемый с каждого пункта назначения. GST вступил в силу 1 июля 2017 года и заменил большинство косвенных налогов в стране. В соответствии с GST товары и услуги делятся на пять отдельных налоговых ставок: 0%, 5%, 12%, 18% и 28%. Однако некоторые продукты, такие как нефтепродукты, алкогольные напитки и электричество, не облагаются налогом GST. Эти продукты облагаются налогом отдельно правительствами отдельных штатов в соответствии с предыдущим налоговым режимом.

Какие налоговые руководители относятся к GST?

GST можно разделить на четыре категории: Центральный налог на товары и услуги (CGST), Государственный налог на товары и услуги (SGST), Налог на товары и услуги союзной территории (UTGST) и Комплексный налог на товары и услуги (IGST).

IGST взимается за межгосударственные поставки, когда место поставки находится в другом штате, нежели местонахождение поставщика. Равная ставка CGST и SGST (примерно половина ставки GST, применяемой для IGST) взимается за внутриштатные поставки, если место поставки находится в том же государстве, что и место нахождения поставщика.

Что такое калькулятор GST?

КалькуляторGST — это удобный, готовый к использованию онлайн-калькулятор для расчета GST, подлежащего уплате за месяц или квартал.Этот калькулятор может использоваться разными типами пользователей, такими как покупатели, производители и оптовики.

Преимущества калькулятора GST

Упрощенный калькулятор GST поможет вам определить цену продукта брутто или нетто на основе процентных ставок GST. Это помогает дать бифуркацию скорости между CGST и SGST или точно рассчитать IGST. Калькулятор GST экономит время и снижает вероятность человеческой ошибки при вычислении общей стоимости товаров и услуг.

Как рассчитать GST с помощью нашего калькулятора ClearTax GST?

Вы можете легко использовать калькулятор GST, выполнив простые шаги:

Шаг-1: Введите следующие данные:

- Чистая цена услуги или товара и Ставка

- GST, которая применяется, например, 5%, 12%, 18% и 28%.

Формулы для расчета GST:

Любой бизнес, производитель, оптовый или розничный торговец может легко рассчитать GST с помощью следующей формулы:

- Если без НДС:

Сумма GST = (Стоимость поставки x GST%) / 100

Взимаемая цена = Стоимость поставки + Сумма GST - Где НДС включен в стоимость поставки:

Сумма

GST = Стоимость предложения — [Стоимость предложения x {100 / (100 + GST%)}]

Примеры для понимания расчета GST

Ниже представлена простая иллюстрация для расчета GST:

| Сведения | Ставка (%) | Сумма |

|---|---|---|

| Стоимость счета | 12% | 100 000 |

| GST | 12 000 | |

| Цена, указанная в счете-фактуре | 112 000 |

Расчет НДС производителями:

| Сведения | Ставка (%) | Сумма Pre-GST | Сумма под GST |

|---|---|---|---|

| Стоимость продукции | – | 200 000 | 200 000 |

| Прибыль | 10.00% | 20 000 | 20 000 |

| Акциз | 12,50% | 27 500 | Нет |

| Итого | – | 247 500 | 220 000 |

| НДС | 12.50% | 30 938 | Нет |

| CGST | 6% | Нет | 13 200 |

| SGST | 6% | Нет | 13 200 |

| Окончательный счет оптовику | – | 278 438 | 246 400 |

Производитель экономит рупий.160 при стоимости 1000 баллов, т. Е. 16% экономии на стоимости из-за изменения налога.

Производители получают снижение затрат, которые передают это преимущество по всей цепочке поставок оптовикам, розничным торговцам и конечным потребителям.

Расчет GST для оптовых и розничных продавцов:

| Сведения | Ставка (%) | Сумма Pre-GST | Сумма под GST |

|---|---|---|---|

| Стоимость продукции | – | 278 438 | 246 400 |

| Прибыль | 10% | 27 844 | 24 640 |

| Итого | – | 306 282 | 271 040 |

| НДС (руп.306282 x 12,5%) — (Кредит на НДС, уплаченный свыше 30 938 рупий) | 12,50% | 7 347 | Нет |

| CGST (271040 рупий x 6%) — (Кредит на CGST, выплаченный выше 13 200 рупий) | 6% | Нет | 3 062 |

| SGST (рупий.271040 x 6%) — (Кредит на SGST выплачен выше 13 200 рупий) | 6% | Нет | 3 062 |

| Окончательный счет конечному потребителю | – | 313 629 | 277 164 |

Стоимость продукта подпадает под действие режима GST, и конечный потребитель должен платить меньшую цену за товары при той же марже прибыли, которую получают оптовые и розничные торговцы.

Для подробного расчета вашего чистого обязательства по GST, подлежащего оплате наличными, ознакомьтесь с нашим калькулятором использования входящего кредита GST и расчета налогов. Инструмент работает для вас в автономном режиме и автоматически рассчитывает чистые обязательства наличными после рассмотрения остатков в электронной кредитной книге для каждой налоговой главы — IGST, CGST и SGST / UTGST.

Часто задаваемые вопросы

- Что такое калькулятор GST?

Калькулятор GST используется для расчета GST, подлежащего уплате за определенный период.

- Кто может использовать калькулятор GST?

Калькулятор GST может быть использован покупателем, производителем и оптовиком. / Span>

- Как покупатель может использовать калькулятор GST?

Введите чистую цену до GST, а затем введите ставку GST.Он рассчитает общую стоимость производства, CGST, SGST и общий налог.

- Как производитель / оптовый продавец может использовать калькулятор GST?

Введите стоимость производства / себестоимость товаров, процент прибыли и ставку GST. Он покажет общую стоимость производства, CGST, SGST и общий налог.

- Каковы преимущества калькулятора GST?

Калькулятор GST экономит время и снижает вероятность человеческой ошибки при вычислении общей стоимости товаров и услуг и суммы налога.

Калькулятор подоходного налога

Калькулятор подоходного налога рассчитывает сумму возмещения или потенциальной задолженности в федеральной налоговой декларации. Он в основном предназначен для резидентов США и основан на налоговых категориях 2019 и 2020 годов. Налоговые значения 2020 года могут использоваться для оценки 1040-ES, предварительного планирования или сравнения.

Налогооблагаемый доход

Для того, чтобы определить примерную сумму возмещения или причитающегося налога, сначала необходимо определить надлежащий налогооблагаемый доход.Можно использовать формы W-2 в качестве справочника для заполнения полей ввода. Соответствующие поля W-2 отображаются сбоку, если их можно взять из формы. Взяв валовой доход, вычтите отчисления и льготы, такие как взносы в план 401 (k) или пенсионный план. Полученная цифра должна быть суммой налогооблагаемого дохода.

Прочие налогооблагаемые доходы

Процентный доход –Большая часть процентов будет облагаться налогом как обычный доход, включая проценты, полученные по текущим и сберегательным счетам, компакт-дискам и возмещение подоходного налога.Однако есть определенные исключения, такие как процентные ставки по муниципальным облигациям и облигации для частной деятельности.

Краткосрочные доходы / убытки от прироста капитала — прибыль или убыток от продажи активов, удерживаемых менее одного года. Облагается налогом как обычный доход.

Долгосрочная прибыль / убыток от капитала — прибыль или убыток от продажи активов, удерживаемых в течение одного года или более. Применяемые правила налогообложения определяются по ставке предельного налога на обычный доход.

Обыкновенные дивиденды –Все дивиденды должны считаться обыкновенными, если они специально не классифицированы как квалифицированные.Обычные дивиденды облагаются налогом как обычный доход.

Квалифицированные дивиденды — они облагаются налогом по более низким ставкам, чем обычные дивиденды. Существует множество строгих мер, позволяющих юридически квалифицировать дивиденды. Диапазон налогообложения может составлять от 23,8% для самой высокой налоговой категории до необлагаемых налогом для самой низкой налоговой категории.

Passive Incomes — Различие между пассивным и активным доходом важно, поскольку налогоплательщики могут требовать пассивных убытков.Пассивный доход обычно поступает из двух источников: от сдачи в аренду или от предприятий, не требующих материального участия. Любые чрезмерные потери пассивного дохода могут быть начислены до тех пор, пока они не будут использованы или вычтены в том году, когда налогоплательщик избавляется от пассивной деятельности в налогооблагаемой операции.

Исключения

Вообще говоря, налоговые льготы — это денежные льготы с целью уменьшения или даже полного исключения налогооблагаемого дохода. Они распространяются не только на подоходный налог с населения; например, благотворительные и религиозные организации обычно освобождаются от налогов.В некоторых международных аэропортах доступны не облагаемые налогом покупки в международных магазинах беспошлинной торговли. К другим примерам относятся государственные и местные органы власти, которые не облагаются федеральным подоходным налогом.

Личные исключения

Освобождение от личного налога — это сумма, вычитаемая из скорректированного валового дохода (AGI) в зависимости от налогоплательщиков и количества иждивенцев, заявленных в налоговой декларации. Лицо, заявленное в качестве иждивенца по одной налоговой декларации, не может быть повторно заявлено в другой налоговой декларации.

Начиная с 2018 года, личные и иждивенческие налоговые вычеты были отменены.

Налоговые вычеты

Налоговые вычеты возникают из расходов. Они помогают снизить налоговые счета за счет уменьшения процента скорректированного валового дохода, подлежащего налогообложению. Существует два типа вычетов, постатейные вычеты выше черты (ATL) и ниже линии (BTL), которые снижают налог на основе предельной налоговой ставки. Рассматриваемая «строка» представляет собой скорректированный валовой доход (AGI) налогоплательщика и является нижним числом на лицевой стороне формы 1040.

Модифицированный скорректированный валовой доход (MAGI)

MAGI в основном используется для определения того, имеет ли налогоплательщик право на определенные налоговые вычеты. Это просто AGI с добавленными вычетами. Эти вычеты:

- Проценты по студенческому кредиту

- Половина налога на самозанятость

- Расходы на обучение

- Вычет из платы за обучение

- Пассивный убыток или пассивный доход

- Взносы IRA, налогооблагаемые выплаты социального страхования

- Исключение дохода от U.Сберегательные облигации S.

- Исключение по статье 137 на расходы по усыновлению

- Арендные убытки

- Любые общие убытки от публичной компании

Вычеты сверх линии

ВычетыATL ниже AGI, что означает меньшую прибыль для уплаты налогов. Они включают расходы, заявленные в таблицах C, D, E и F, и «Корректировки доходов». Одним из преимуществ вычетов ATL является то, что они допускаются под альтернативный минимальный налог.Вычеты ATL не влияют на решение BTL о том, следует ли использовать стандартный вычет или вместо этого перечислять. Пожалуйста, посетите официальный сайт IRS для получения более подробной информации о точных расчетах налоговых вычетов. Ниже приведены несколько распространенных примеров вычетов ATL.

- Традиционные взносы в IRA — Большинство людей имеют право делать взносы в традиционную IRA, но эти взносы не обязательно подлежат налогообложению. Если модифицированный скорректированный валовой доход превышает годовые пределы, налогоплательщику может потребоваться уменьшить или отменить вычет IRA.Обратите внимание, что этот вычет относится к традиционным взносам IRA, а не взносам Roth IRA!

- Проценты по студенческой ссуде — Сумма процентов, начисленных по федеральной студенческой ссуде, должна быть указана в поле 1 формы 1090-E, которую кредиторы должны выслать после первого года. Те, кто состоит в браке, но подают отдельные декларации, не могут претендовать на этот вычет. На этот вычет также не могут претендовать одинокие лица, главы семьи или соответствующие требованиям заявители вдовцов с доходом выше 75 000 долларов США; для заявителей совместных работ ограничение составляет 150 000 долларов США.

- Квалифицированное обучение и плата за обучение –Должны быть квалифицированными расходами на образование в соответствии с определениями IRS. На этот вычет не могут претендовать те, кто состоит в браке, но подает отдельную декларацию. Этот вычет не может быть востребован вместе с налоговой скидкой на образование.

- Расходы на переезд –Затраты на транспортировку предметов домашнего обихода из одного места жительства в другое для работы или деловых целей обычно полностью вычитаются, если они не возмещаются работодателем налогоплательщика.Новое место работы налогоплательщика должно находиться на расстоянии не менее 50 миль от предыдущего места жительства.

Вычеты ниже линии

ВычетыBTL относятся к стандартным вычетам или детализированным вычетам из Приложения A и личным льготам. Вычет BTL всегда ограничен суммой фактического удержания. Например, вычет в размере 1000 долларов может уменьшить чистую налогооблагаемую прибыль только на 1000 долларов. Пожалуйста, посетите официальный сайт IRS для получения более подробной информации о точных расчетах налоговых вычетов.Примеры общих вычетов BTL перечислены ниже вместе с основной информацией.

- Проценты по ипотеке –Это может применяться к обычной ипотеке до определенного предела; 750 000 долларов США (или 375 000 долларов США при раздельной регистрации брака) в 2019 и 2020 годах для основного места жительства, второй ипотечной ссуды, кредитной линии или ссуды под залог собственного капитала. Ссуды, которые не являются обеспеченными долгами на дом, считаются личными ссудами, которые не подлежат вычету. IRS определяет «дом» как что угодно, от дома до кондоминиума, кооператива, передвижного дома, лодки или жилого дома.

- Благотворительные пожертвования –Только пожертвования квалифицированным благотворительным организациям могут считаться налоговыми вычетами. Раздача бездомных или выплаты местным организациям, которые не классифицируются IRS как некоммерческие, не подлежат налогообложению.

- Медицинские расходы –Любые расходы, уплаченные за профилактику, диагностику или лечение физического или психического заболевания, или любые суммы, уплаченные за лечение или изменение частей или функций тела в целях здоровья, могут быть вычтены.Медицинские расходы на косметические цели не засчитываются. Если страховые взносы выплачиваются в долларах после уплаты налогов, вычеты ограничиваются только расходами, превышающими 10% скорректированного валового дохода, и 7,5% для всех лиц 65 лет и старше. Обратите внимание, что взносы на сберегательный счет здоровья являются вычетами ATL.

- Налог с продаж и местный налог — Иногда этот федеральный вычет, называемый SALT (налог штата и местный налог), может представлять собой подоходный налог или налог с продаж, но не оба сразу. Налогоплательщикам, проживающим в штатах, где нет подоходного налога, вероятно, лучше использовать свой налог с продаж для вычета.В 2019 и 2020 годах этот вычет не может превышать 10 000 долларов.

Большинство вычетов BTL являются обычными, указанными выше, включая несколько других, таких как инвестиционные проценты или сборы за подготовку налогов. Однако IRS позволяет вычесть определенные расходы, которые могут уменьшить налоговые счета. Примеры приведены ниже, хотя они не являются полным пакетом. Для получения дополнительной информации посетите официальный веб-сайт IRS.

- Наличные благотворительные взносы –На вычету подлежат не только пожертвования благотворительным организациям, но и личные расходы на благотворительность.Например, купить краску для окраски стен собора или купить ингредиенты для приготовления пищи в приюте для бездомных.

- Экономия на налогах для учителей — Этот вычет позволяет учителям средней школы вычитать до 250 долларов в год на школьные материалы.