Как рассчитываются авансовые платежи по усн: Расчет и уплата авансового платежа по УСН в 2022 году в срок

Рассчитайте налог по УСН на онлайн-калькуляторе — Контур.Экстерн

Кто вы?

ИП без работниковИП c работникамиООО

Объект налогообложения

ДоходыДоходы минус расходы

Расчетный период

Первый кварталПолугодие9 месяцевГод

Ставка налога

%

Торговый сбор

Доходы

Страховые взносы

Авансовые платежи

1 кварталкв.

Доходы

Страховые взносы

Авансовые платежи

Для расчета укажите ставку налога и заполните таблицу

Онлайн-калькулятор УСН поможет не только рассчитать налог, но и сэкономить на нем. Ведь, используя наш калькулятор, вы точно на законных основаниях учтете все полагающиеся льготы.

Напомним, что УСН бывает двух видов:

- налог считается с доходов;

- налог считается с разницы между доходами и расходами.

Стандартные ставки налога — 6 и 15 процентов соответственно для первого и второго вида УСН. Регионы вправе изменять ставки. Организации и предприниматели могут перейти на УСН при регистрации или с начала следующего года.

Организации и предприниматели могут перейти на УСН при регистрации или с начала следующего года.

Чтобы сравнить УСН с другими налоговыми режимами, воспользуйтесь калькулятором для выбора системы налогообложения.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

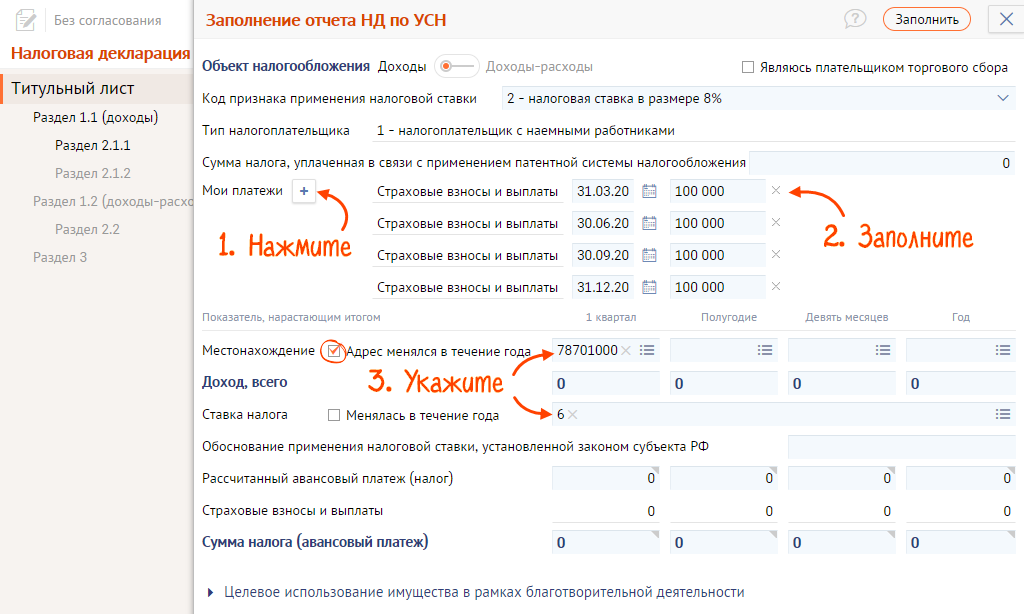

Чтобы получить сумму налога, причитающуюся к уплате, нужно ввести ряд данных в специально отведенные окошки.

Этап № 1. Выбор формы собственности. Напротив нужного варианта кликните левой клавишей мыши. На выбор два вида собственности: ООО и ИП. У ИП есть градация — нужно выбрать свой вариант в зависимости от наличия наемного персонала. Наличие или отсутствие работников у ИП играет роль при расчете налога с объектом «Доходы».

Этап № 2. Выбор объекта налогообложения. Как мы писали выше, всего существует два вида объектов. После того как вы кликнете по нужному варианту, в ячейке «Ставка налога» автоматически проставится нужное значение в процентах.

Этап № 3. Выбор расчетного периода. Здесь возможны четыре варианта. При выборе любого периода, кроме первого квартала, калькулятор предложит заполнить поле «Авансовые платежи». В этой ячейке нужно поставить суммы налога, которые вы платили по итогам каждого расчетного периода. При расчете налога за год появится дополнительная ячейка «Убытки прошлых лет». Заполните ее, если такие убытки были. Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

Этап № 4. Определение специфики деятельности. В данном случае речь идет об уплате торгового сбора. Поставьте галочку, если вы — плательщик такого сбора. Это поле не стоит игнорировать, ведь торговый сбор можно учесть в расходах. Значит, торговый сбор поможет сэкономить на налоге по УСН.

Этап № 5. Внесение числовых показателей. Здесь необходимо внести данные по доходам, расходам, взносам. Наш онлайн-калькулятор сам покажет, какие поля нужно заполнить. Например, для ООО с объектом «Доходы» не будет поля «Понесенные расходы».

Например, для ООО с объектом «Доходы» не будет поля «Понесенные расходы».

После заполнения всех ячеек калькулятор автоматически рассчитает суму авансового платежа (налога) за заданный период. Также вы увидите актуальный КБК, который нужно указать в платежном поручении и в налоговой декларации. Если вы работаете в Экстерне, реквизиты в платежных поручениях заполняются автоматически. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

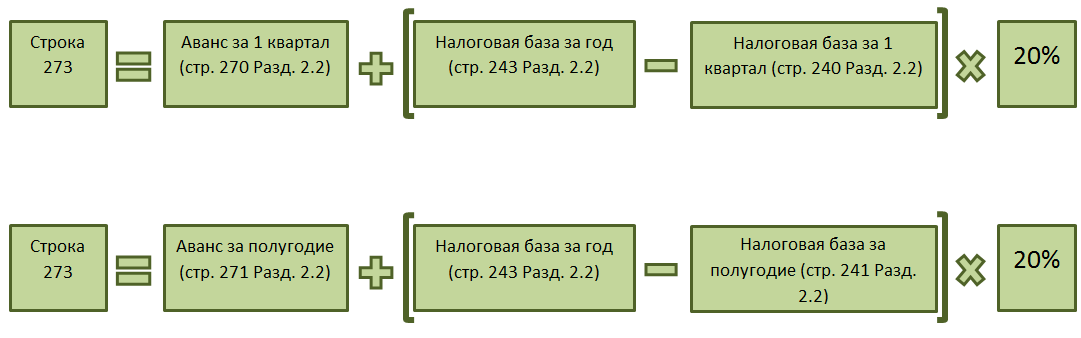

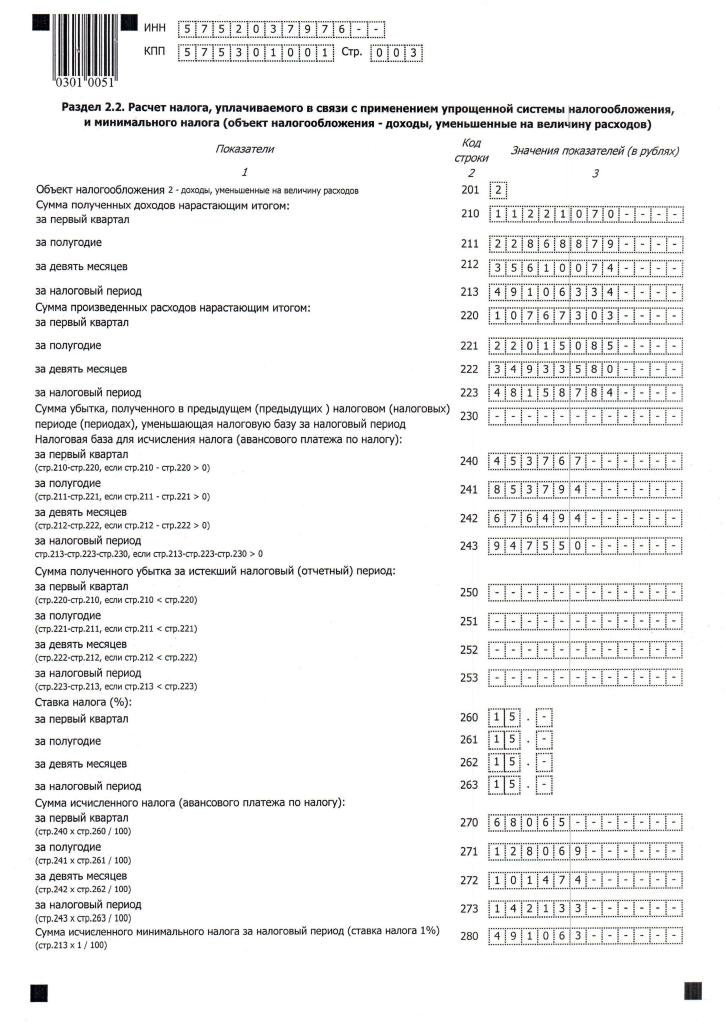

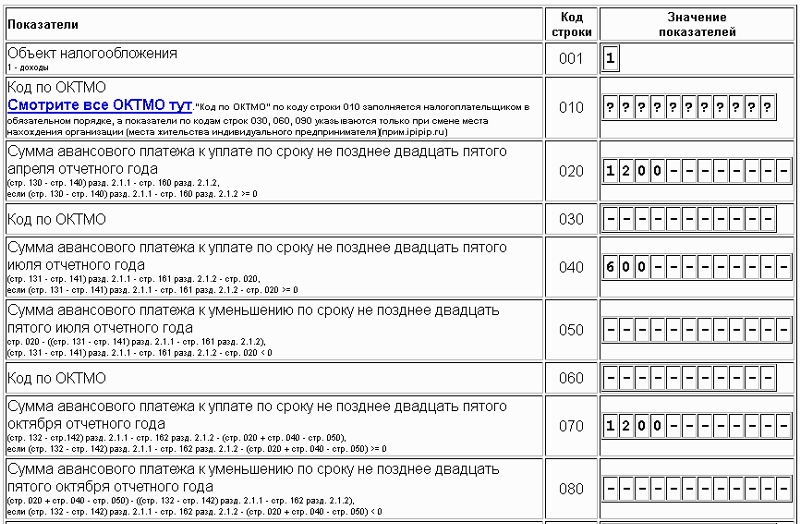

Расчет налога и авансовых платежей поможет правильно заполнить декларацию по УСН.

Чтобы получить нужную сумму налога по УСН, пользуйтесь нашим калькулятором в 2018 году и далее. Расчеты авансов (налога) будут верными, а платежи — своевременными.

Авансовые платежи по УСН

Главная → Отчетность → Системы налогообложения → УСН → Авансовые платежи по УСН

Организации и индивидуальные предприниматели, работающие на упрощенной системе налогообложения, уплачивают единый налог.

Рассмотрим механизм расчета и уплаты единого налога при УСН.

Плательщики единого налога ежеквартально перечисляют авансовые платежи по итогам работы за первый квартал, за полугодие и за 9 месяцев в срок не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

авансовый платеж за 1 квартал перечисляется не позднее 25 апреля

авансовый платеж за полугодие перечисляется не позднее 25 июля

авансовый платеж за 9 месяцев перечисляется не позднее 25 октября

Что же представляет собой авансовый платеж по УСН?

Можно сказать, что это краткое подведение финансовых результатов за отчетный период.

При работе на упрощенной системе налогообложения отчетными периодами являются 1 квартал, полугодие и 9 месяцев. Налоговым периодом является календарный год.

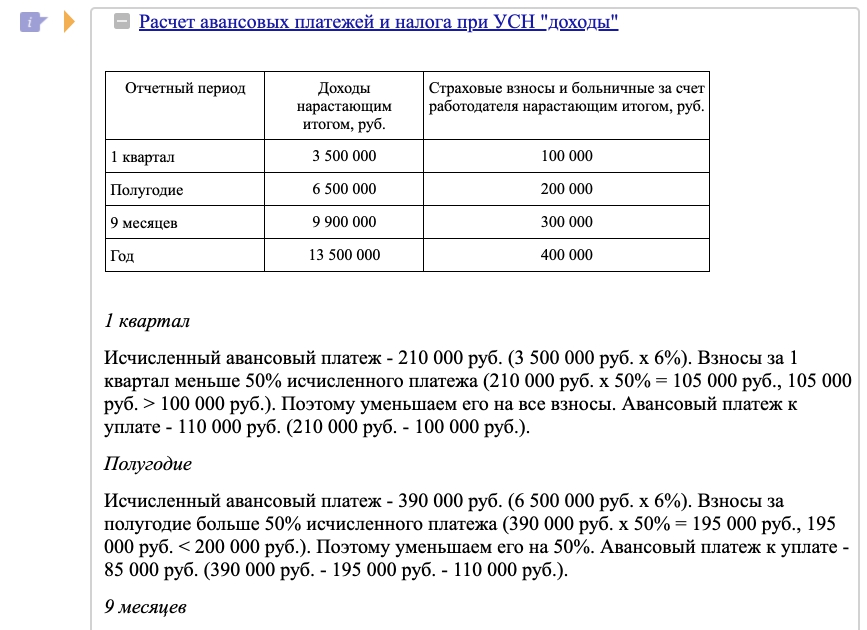

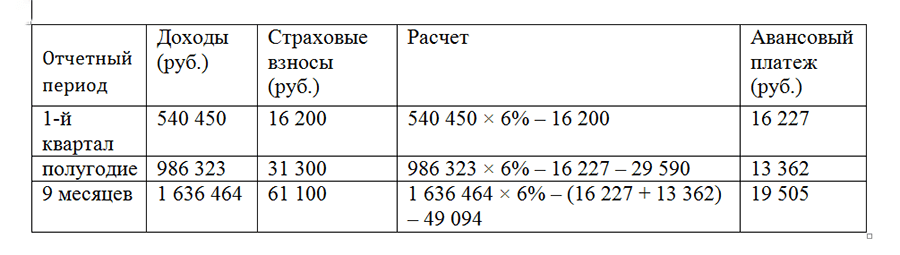

Приведу пример.

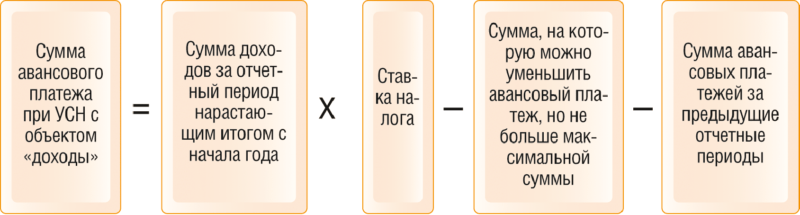

Допустим, закончилось полугодие и необходимо рассчитать величину авансового платежа по УСН. Для этого бухгалтер формирует в бухгалтерской программе промежуточный итог. Если применяется УСН 6% (доходы), то в промежуточный итог попадают следующие данные:

Если применяется УСН 6% (доходы), то в промежуточный итог попадают следующие данные:

1) величина налогооблагаемого дохода за полугодие

2) размер страховых взносов, перечисленных в фонды, за полугодие

3) размер пособий по временной нетрудоспособности, выплаченных за полугодие

Далее рассчитывается сам налог за полугодие. От рассчитанного налога отнимается ранее перечисленный налог на 1 квартал получившаяся разница и есть размер авансового платежа за полугодие.

На сайте работает калькулятор расчета налога УСН 6%, доходы. Попробуйте, это быстро и бесплатно!

По схожей схеме рассчитывается авансовый платеж при УСН 15% (доходы минус расходы).

После завершения налогового периода (для УСН это год) необходимо подать налоговую декларацию и уплатить единый налог. Единый налог рассчитывается по тем же правилам, что и авансовые платежи.

Сдать декларацию по УСН и уплатить единый налог необходимо в срок до 31 марта. Иными словами: закончился год и на расчет налога и подготовку декларации есть 3 месяца (январь, февраль, март).

Декларация по итогам 1 квартала, полугодия и 9 месяцев не сдается, сдается только за год.

КБК по авансовым платежам при УСН в 2012 году

С 01 января 2012 года действуют нижеперечисленные КБК для уплаты налога по УСН:

18210501011011000110 УСН 6%, доходы

18210501021011000110 УСН 15%, доходы минус расходы

18210501041021000110 УСН на патенте

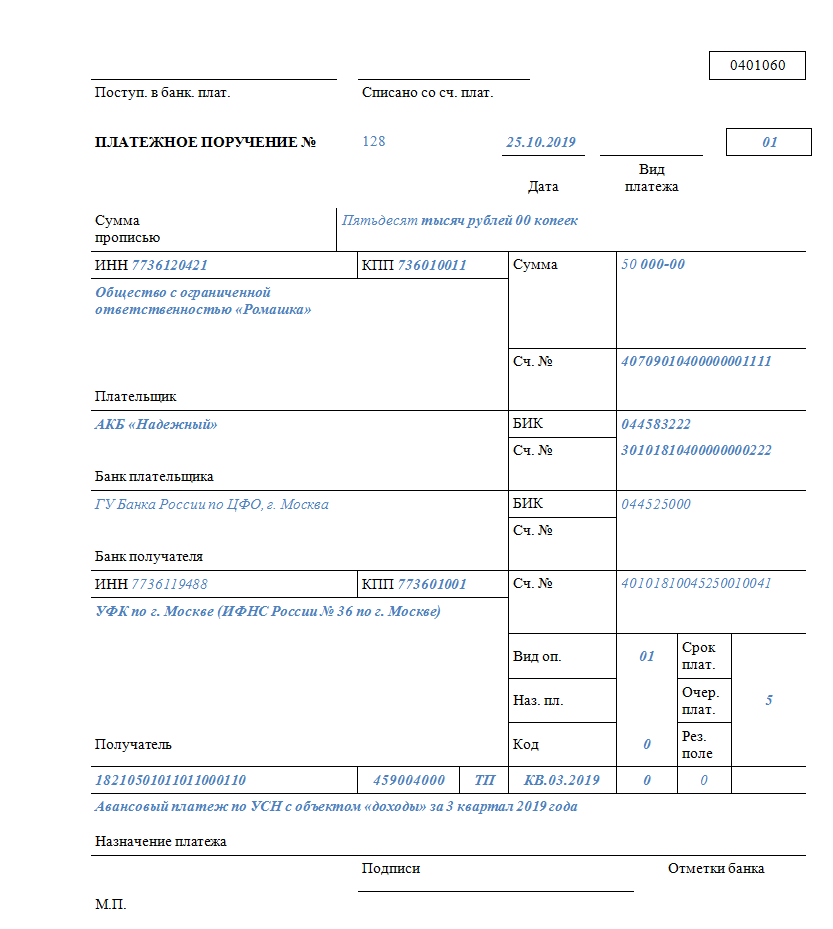

Пример заполнения платежного поручения по авансовому платежу по УСН

Платежное поручение по уплате авансового платежа по УСН формируется достаточно просто:

1) код бюджетной классификации указываете свой КБК (см. выше)

2) основание платежа: ТП (платежи текущего года)

3) показатель налогового периода: КВ (квартальный платеж)

4) тип платежа: АВ (уплата аванса)

5) назначение платежа: авансовый платеж за [указываем период: 1 квартал, полугодие, 9 месяцев 20хх года], уплачиваемый в связи с применением упрощенной системы налогообложения (УСНО, [указываем: доходы, доходы минус расходы, патент])

Скачать образец платежного поручения (на примере ИФНС № 2 Москвы):

формат Excel 2007 (xlsx) скачать

формат Excel 97-2003 (xls) скачать

формат Adobe Acrobat (pdf) скачать

Что это такое, как это работает, примеры

ПоУилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 03 июля 2022 г.

Рассмотрено

Майкл Дж. Бойл

Рассмотрено Майкл Дж. Бойл

Полная биография

Майкл Бойл — опытный специалист в области финансов, более 10 лет занимающийся финансовым планированием, деривативами, акциями, фиксированным доходом, управлением проектами и аналитикой.

Узнайте о нашем Совет финансового контроля

Факт проверен

Дживон Ма

Факт проверен Дживон Ма

Полная биография

Дживон Ма занимается проверкой фактов и аналитиком с опытом работы в области кибербезопасности, международной безопасности, технологий и политики конфиденциальности. До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

До прихода в Dotdash она консультировала глобальное финансовое учреждение по вопросам политики кибербезопасности и проводила исследования в качестве аналитика-исследователя в Белферовском центре науки и международных отношений.

Узнайте о нашем редакционная политика

Что такое авансовый платеж?

Авансовый платеж — это тип платежа, осуществляемого раньше обычного графика, например, оплата товара или услуги до того, как вы их фактически получите. Авансовые платежи иногда требуются продавцами в качестве защиты от неуплаты или для покрытия личных расходов продавца на поставку услуги или продукта.

Есть много случаев, когда требуется предоплата. Потребители с плохой кредитной историей могут быть обязаны платить компаниям авансом, а страховые компании обычно требуют авансовый платеж, чтобы распространить покрытие на застрахованную сторону.

Key Takeaways

- Предоплата производится до получения товара или услуги.

- Во многих случаях авансовые платежи защищают продавца от неуплаты в случае, если покупатель не придет и не заплатит во время доставки.

- Предприятия учитывают авансовые платежи как активы в своем балансе.

- Предоплаченный сотовый телефон является примером предоплаты.

Понимание авансовых платежей

Авансовые платежи – это суммы, уплачиваемые до фактического получения товара или услуги. Причитающийся остаток, если таковой имеется, оплачивается после доставки. Эти типы платежей отличаются от отсроченных платежей или платежей с задержкой. В этих случаях сначала поставляются товары или услуги, а затем оплачиваются. Например, сотрудник, которому в конце каждого месяца платят за работу в этом месяце, будет получать отложенный платеж.

Авансовые платежи отражаются как активы на балансе компании. По мере использования этих активов они расходуются и отражаются в отчете о прибылях и убытках за тот период, в котором они возникли.

Авансовые платежи обычно производятся в двух случаях. Они могут быть применены к денежной сумме, предоставленной до оговоренной в договоре даты платежа, или они могут потребоваться до получения запрошенных товаров или услуг.

Гарантия авансового платежа

Гарантия авансового платежа служит формой страхования, гарантируя покупателю, что, если продавец не выполнит согласованные обязательства по товарам или услугам, сумма авансового платежа будет возвращена покупателю. Эта защита позволяет покупателю считать договор недействительным, если продавец не выполняет свои обязательства, подтверждая права покупателя на первоначально уплаченные средства.

Правительства также выдают авансовые платежи налогоплательщикам, таким как Social Security.

Особые соображения: авансовые платежи поставщикам

В корпоративном мире компаниям часто приходится вносить авансовые платежи поставщикам, когда их заказы настолько велики, что обременительны для производителя. Это особенно верно, если покупатель решает отказаться от сделки до доставки.

Авансовые платежи могут помочь производителям, у которых нет достаточного капитала для покупки материалов для выполнения крупного заказа, поскольку они могут использовать часть денег для оплаты продукта, который они будут создавать. Его также можно использовать в качестве гарантии того, что выполнение крупного заказа принесет определенную сумму дохода. Если от корпорации требуется произвести авансовый платеж, он отражается как расход предоплаты в балансовом отчете по методу учета по методу начисления.

Его также можно использовать в качестве гарантии того, что выполнение крупного заказа принесет определенную сумму дохода. Если от корпорации требуется произвести авансовый платеж, он отражается как расход предоплаты в балансовом отчете по методу учета по методу начисления.

Примеры авансовых платежей

В реальном мире существует множество примеров авансовых платежей. Возьмем, к примеру, мобильные телефоны с предоплатой. Поставщики услуг требуют оплаты услуг сотовой связи, которыми будет пользоваться клиент, за один месяц вперед. Если предоплата не поступила, услуга не будет оказана. То же самое относится к платежам за предстоящую аренду или коммунальные услуги до того, как они причитаются по договору.

Другой пример относится к правомочным налогоплательщикам США, которые получили авансовые платежи через налоговый кредит на премию (PTC), предлагаемый в рамках Закона о доступном медицинском обслуживании (ACA). Финансовая помощь помогает гражданам, которые соответствуют требованиям по доходам домохозяйства, оплачивать свое медицинское страхование. Деньги, причитающиеся налогоплательщику, выплачиваются страховой компании до наступления фактической даты погашения кредита.

Деньги, причитающиеся налогоплательщику, выплачиваются страховой компании до наступления фактической даты погашения кредита.

Американский план спасения, подписанный президентом Байденом 11 марта 2021 года, внес некоторые изменения в налоговую льготу ACA Premium Tax Credit. Все налогоплательщики со страховкой, купленной на Marketplace, теперь имеют право на получение этого кредита в 2021 и 2022 годах; ранее заявители не имели права на получение помощи, если их доход превышал 400% федеральной черты бедности.

Потребители с плохой кредитной историей также могут быть обязаны предоставить кредиторам авансовые платежи, прежде чем они смогут приобрести товары или услуги.

Источники статьи

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Управление социального обеспечения. «2187. Прямые платежи в полевые офисы».

Юридическая школа Корнелла. «Продвигать.»

Налоговая служба. «Премиум налоговый кредит — основы».

Налоговая служба. «Премиальный налоговый кредит: получение кредита и согласование авансовых кредитных платежей».

Конгресс США. «HR 1319», стр. 180.

Бюро финансовой защиты прав потребителей. «Закон о достоверной кредитной отчетности», стр. 6.

Авансовый платеж Часто задаваемые вопросы

Кто обязан вносить авансовые платежи? (обновлено 17.12.21) Налогоплательщики, которые подают ежемесячную декларацию с общей суммой налоговых обязательств более 150 000 долларов США за предыдущий календарный год по перечисленным ниже видам налогов, должны вносить авансовые платежи.

| Налог с продаж и использования | Налог с продаж и использования — Координаторы торговой площадки |

| Налог с продаж на питание | Акцизный сбор за аренду помещения |

| Налог с продаж на телекоммуникации | Розничные налоги на марихуану |

Когда должен быть внесен авансовый платеж и сколько я должен заплатить? (Добавлено 17.12.21)

Авансовый платеж подлежит оплате 25 числа месяца. Сумма, которая должна быть уплачена, представляет собой либо (1) «налог, собранный», который обычно представляет собой налог на налогооблагаемую валовую выручку или общую налогооблагаемую сумму продаж/арендной платы, с 1 st по 21 st того же месячного периода подачи или (2) не менее 80% общей суммы обязательств за предыдущий месяц, при условии, что такое обязательство имело место в предыдущем месяце.

Оставшаяся сумма налога за месяц подлежит уплате вместе с налоговой декларацией через 30 дней после окончания периода подачи.

Нет. Авансовый платеж будет «обратным платежом», вносимым в соответствующий ежемесячный налоговый период. На момент внесения авансового платежа возврат или ваучер не требуются.

Как мне внести авансовый платеж в MassTaxConnect?Все налогоплательщики могут использовать дебет ACH для внесения авансовых платежей в MassTaxConnect. После входа в систему:

- Найдите тип учетной записи и выберите гиперссылку Возвращает .

- Выберите нужный период .

- Выберите гиперссылку Сделать платеж

- Выберите Возврат платежа в раскрывающемся списке типов платежей.

Видеоруководство: Как сделать авансовый платеж в MassTaxConnect

Могу ли я внести авансовый платеж через кредит ACH? Кредит ACH доступен для уплаты налога с продаж/использования и налога с продаж на услуги. Если вы в настоящее время осуществляете платежи по кредиту ACH через свой банк, вы также сможете произвести авансовый платеж с помощью кредита ACH, следуя той же процедуре, которую вы используете в настоящее время.

Если вы в настоящее время осуществляете платежи по кредиту ACH через свой банк, вы также сможете произвести авансовый платеж с помощью кредита ACH, следуя той же процедуре, которую вы используете в настоящее время.

Да. Формат файла массового налога на питание позволяет подавать как платежи, так и возвраты. Их можно зарегистрировать вместе или по отдельности, используя флаги Y/N в файле следующим образом:

Чтобы внести Авансовый платеж налог на питание, вы должны установить флаг возврата

- (в позиции 57) на « N » и

- Флаг оплаты (в позиции 166) на « Y » для каждого местоположения.

Платеж будет обработан, а возвращаемые значения будут проигнорированы.

Чтобы подать ежемесячный отчет по налогу на питание, вы должны установить флаг возврата

- (в позиции 57) на « Y », а

- Флаг платежа (в позиции 166) на « Y » при оплате оставшейся суммы к оплате.

В противном случае Платеж будет « N ».

В противном случае Платеж будет « N ».

Значения возврата должны отражать весь период, но сумма платежа должна отражать причитающийся остаток после вычета любого внесенного авансового платежа.

Как мой авансовый платеж будет отражен в моей налоговой декларации? (Обновлено 17.12.21)В настоящее время в налоговых декларациях, где требуется авансовый платеж, нет строки, указывающей авансовый платеж. Для деклараций за период с апреля 2021 года по декабрь 2021 года, когда вы подаете налоговую декларацию в MassTaxConnect, вы должны вычесть сумму вашего авансового платежа из суммы, указанной в качестве причитающегося остатка на экране оплаты, и оплатить разницу.

Начиная с декларации за январь 2022 г., любой платеж, ранее представленный за этот месяц, будет автоматически отражаться в виде строки в вашей налоговой декларации на сайте MassTaxConnect. В эту сумму будет входить сумма вашего авансового платежа. Сумма, отраженная в строке, будет автоматически вычтена из вашего налога для расчета остатка, причитающегося с декларацией.

Нет. Вы не должны включать в свой авансовый платеж налог на использование при покупках. Налог на использование с покупок должен быть указан и уплачен при подаче декларации. Кроме того, поставщики не должны включать налог на использование, который они сообщают о покупках, для целей расчета 80% общей суммы обязательств за предыдущий месяц.

Должен ли я включать какие-либо дополнительные налоги и сборы в мой авансовый платеж? (Обновлено 17.12.21) Да. Если вы несете ответственность за какие-либо дополнительные налоги (например, налог на местное питание, акциз на проживание в номере или акциз на марихуану) или сборы (например, сбор за финансирование конференц-центра, взнос в Фонд защиты вод Кейп-Кода и островов, а также сбор за воздействие на сообщество и Районный сбор за маркетинг туристических направлений) вы должны включить эти суммы в расчет вашего авансового платежа.

Авансовый платеж основан либо на (1) общей сумме налоговых обязательств с 1 st по 21 st месячного отчетного периода, либо (2) не менее 80 % от общей суммы обязательств за предыдущий месяц. Розничный торговец табачными изделиями, предварительно уплативший налог оптовику, может уменьшить сумму авансового платежа либо на сумму, уже уплаченную с 1 st до 21 st того же ежемесячного периода подачи, если авансовый платеж основан на налоговом обязательстве за текущий месяц, или на общей сумме, заявленной в декларации за предыдущий месяц, если платеж основан на 80% предыдущего месяца.

Каким образом налогоплательщик, который в настоящее время определяет налоговые обязательства, когда выставляет счета своим клиентам, определяет свои авансовые платежи? (Обновлено 17. 12.21)

12.21) Для целей расчета авансового платежа налогоплательщик, который в настоящее время определяет налоговые обязательства при выставлении счетов своим клиентам, должен определять налоговые обязательства из 1 st до 21 st месяца с использованием их текущего метода учета для видов налогов, на которые распространяется требование авансового платежа, при условии, что это тот же метод, который используется для целей каждой ежемесячной декларации, которую необходимо подавать. Эта же методология обычно применяется, когда налогоплательщик основывает свой платеж на 80% от общей суммы обязательств за предыдущий месяц.

Например, коммунальная компания сообщает о валовой выручке от налогооблагаемых продаж в своей налоговой декларации штата Массачусетс на дату выставления счета покупателю. Предполагая, что все его клиенты получают счета 30 день месяца, у него нет налоговых поступлений с 1 по 21 месяца, и, следовательно, у него нет обязательств по авансовым платежам. Однако, если он выставляет счет покупателю 15 901 56 месяца, он должен включить эти поступления в расчет налоговых обязательств с 1 по 21 месяца и произвести авансовый платеж 25 месяца. -го -го месяца.

Однако, если он выставляет счет покупателю 15 901 56 месяца, он должен включить эти поступления в расчет налоговых обязательств с 1 по 21 месяца и произвести авансовый платеж 25 месяца. -го -го месяца.

Если все офисы являются частью одного предприятия, вам необходимо внести авансовый платеж за все 6 офисов, поскольку общая сумма налоговых обязательств за предыдущий год для всех офисов вместе составляет более 150 000 долларов США.

Моя компания управляет отелем, который платит налог на проживание в номере и налог на питание. В прошлом году отель собрал более 150 000 долларов в виде налогов на проживание. В ресторане на территории предприятия в прошлом году компания собрала 70 000 долларов налога на питание. Должен ли я внести предоплату как за проживание в номере, так и за питание?

В ресторане на территории предприятия в прошлом году компания собрала 70 000 долларов налога на питание. Должен ли я внести предоплату как за проживание в номере, так и за питание? Нет. Каждый вид налога рассматривается отдельно. Вы должны внести предоплату в счет налога на проживание, но не в счет налога на питание.

Я являюсь продавцом, который указал налог на использование с покупок в моей декларации по налогу с продаж и использованию за прошлый год. Включаю ли я налог на использование, о котором я сообщил по покупкам в предыдущем году, для целей расчета общей суммы обязательств по налогу с продаж и использования за предыдущий год?Нет. Поставщики, сообщившие налог на использование, не обязаны включать налог на использование на покупки для целей расчета общей суммы налоговых обязательств за предыдущий год, чтобы определить, превышают ли они пороговое значение в 150 000 долларов США.

Если я не занимался бизнесом все 12 месяцев в году, как мне определить, должен ли я внести предоплату? Если ваши общие налоговые обязательства превышают 150 000 долларов США за период, в течение которого вы работали в течение предыдущего календарного года, вы должны внести авансовые платежи в следующем году. Если ваши общие налоговые обязательства за предыдущий год составили менее 150 000 долларов США за месяцы вашей деятельности, вы не обязаны вносить авансовые платежи в следующем году.

Если ваши общие налоговые обязательства за предыдущий год составили менее 150 000 долларов США за месяцы вашей деятельности, вы не обязаны вносить авансовые платежи в следующем году.

Если ваши общие налоговые обязательства превысили 150 000 долларов США с 1 января 2020 г. по 31 декабря 2020 г., даже если декларации не были поданы и налог не был уплачен, на вас распространяется требование об авансовом платеже за 2021 г. Аналогичным образом, если ваш налоговый с 1 января 2021 г. по 31 декабря 2021 г. превышало 150 000 долларов США, на вас распространяется требование об авансовом платеже на 2022 г.

Если я создаю новый бизнес, должен ли я вносить авансовый платеж на основе предполагаемых будущих продаж? Нет. Если ваша первая обязанность по уплате одного из налогов, подпадающих под действие требований об авансовых платежах, приходится на год начала вашего бизнеса, вы не обязаны вносить авансовые платежи за оставшуюся часть этого года. Ваши требования на следующий год будут основываться на ваших налоговых обязательствах за предыдущий год.

Ваши требования на следующий год будут основываться на ваших налоговых обязательствах за предыдущий год.

Нет. Авансовый платеж должен основываться на ваших фактических налоговых обязательствах с 1 st до 21 st месяца или не менее 80% фактической общей суммы налоговых обязательств за предыдущий месяц.

Предусмотрен ли штраф за неуплату аванса?Да. Штраф в размере 5% может быть наложен, если авансовый платеж, сделанный 25 , меньше суммы, подлежащей уплате. На сумму недоплаты будет наложен штраф. Если авансовый платеж составляет не менее 70% от общей суммы обязательств за месяц, штраф не налагается.

Может ли мой аванс быть меньше 70% порога? (Обновлено 17.12.21) Да. Если ваше фактическое налоговое обязательство до 21 st месяца или не менее 80 % от общей суммы задолженности за предыдущий месяц составляет менее 70 % от общей суммы обязательства за месяц, ваш авансовый платеж будет составлять менее 70 %. Если вы заплатите сумму, равную или превышающую меньшую из этих двух сумм, до 25 90 156 90 157 месяца, недоплаты не будет, поэтому штраф не будет наложен.

Если вы заплатите сумму, равную или превышающую меньшую из этих двух сумм, до 25 90 156 90 157 месяца, недоплаты не будет, поэтому штраф не будет наложен.

Нет. В штате Массачусетс штраф не рассчитывается автоматически на основе разницы между суммой авансового платежа и общей суммой обязательств за период с использованием 70-процентного порога.

Если я недоплачу авансовый платеж, можно ли отменить штраф по разумной причине? (Обновлено 17.12.21) Да. Если авансовый платеж меньше, чем фактическое налоговое обязательство по 21 st месяца или не менее 80% от общей суммы задолженности за предыдущий месяц, и менее 70% от общей суммы, причитающейся за месяц, вы можете отменить штраф. если вы можете показать, что несвоевременная оплата была вызвана разумной причиной.

Для периодов подачи с апреля 2021 г. по декабрь 2021 г. Департамент исходил из того, что существовала разумная причина для отказа от любого штрафа за недоплату, если налогоплательщик произвел авансовый платеж 25 9 или ранее.0156 th что равнялось 80 % или более от общей суммы налога или акциза налогоплательщика, причитающегося за непосредственно предшествующий месяц, если в предыдущем месяце существовало обязательство. Например, DOR предположил, что существовала разумная причина, если налогоплательщик внес авансовый платеж 25 апреля 2021 года, который составлял 80% от его налоговых обязательств за март 2021 года.

Хотя срок действия этого права на освобождение от уплаты налогов по уважительной причине истек в конце 2021 года, начиная с декларации за декабрь 2021 года причитающийся авансовый платеж представляет собой либо ваше фактическое налоговое обязательство до 21 числа месяца, либо не менее 80% от общей суммы обязательств за предыдущий месяц.

В отчете запрашивается самостоятельный штраф, если он применяется, как мне это определить? (обновлено 17.

Об авторе