Как рассчитываются баллы при начислении пенсии: Что такое пенсионные баллы и как это работает

Как учитываются нестраховые периоды при установлении пенсии

Главная » Новости » Как учитываются нестраховые периоды при установлении пенсии

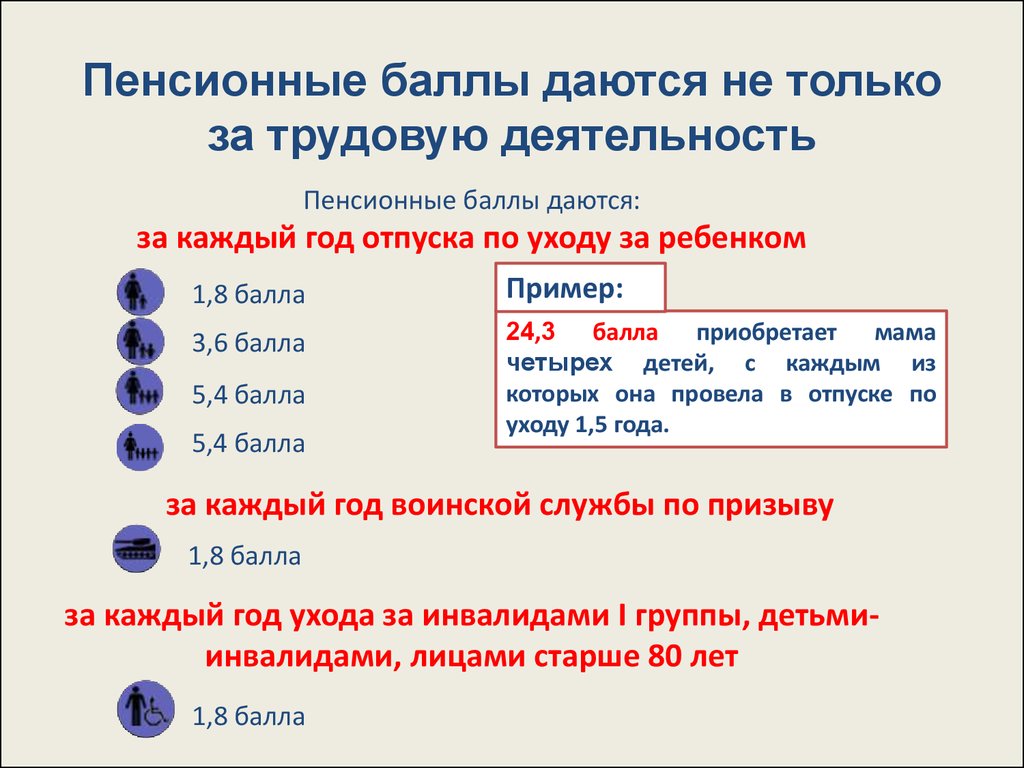

Баллы могут формироваться как за страховые, так и за нестраховые периоды. Периоды работы, в течение которых за гражданина уплачиваются страховые взносы в Пенсионный фонд, называются страховыми. Нестраховые периоды – когда гражданин не работает и за него работодатели не отчисляют взносы на обязательное пенсионное страхование, но его пенсионные права на страховую пенсию при этом формируются. К нестраховым периодам относятся: период ухода одного из родителей за ребенком (детьми) до полутора лет, периоды ухода за нетрудоспособными гражданами (дети-инвалиды, инвалиды 1 группы, граждане, достигшие возраста 80 лет), служба в армии по призыву.

Согласно ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» в страховой стаж засчитывается период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности.

Также в страховой стаж может быть включен период ухода за ребенком-инвалидом, если соответствующий период не засчитан в страховой стаж другому родителю при установлении ему страховой пенсии. За эти периоды начисляются пенсионные баллы.

Так, за один календарный год установлены следующие баллы:

- 1,8 балла – период ухода за нетрудоспособными гражданами, служба в армии по призыву;

- 1,8 балла – период ухода одного из родителей за первым ребенком до 1,5 лет;

- 3,6 балла – период ухода одного из родителей за вторым ребенком до 1,5 лет;

- 5,4 балла – период ухода одного из родителей за третьим (четвертым) ребенком до 1,5 лет.

Баллы будут начислены, если в этот период гражданин не состоял в трудовых отношениях.

Если гражданин в период нахождения в отпуске по уходу за ребенком работал, то у него будет право выбора, какие баллы использовать при расчете пенсии: или за работу, или за нестраховой период.

Территориальный орган ПФР учитывает тот период, который дает право на страховую пенсию и (или) на определение величины индивидуального пенсионного коэффициента в более высоком размере. Гражданин, обратившийся за установлением пенсии, может указать в заявлении выбранный им для учета в страховой стаж период.

Периоды ухода за ребенком засчитываются в страховой стаж, если им предшествовали и (или) за ними следовали периоды работы и (или) другой деятельности (независимо от их продолжительности), за которые уплачивались страховые взносы на обязательное пенсионное страхование. Это позволяет родителям сформировать свои пенсионные права и получить право на страховую пенсию. При расчете страховой пенсии суммируются все годовые пенсионные баллы, в том числе и баллы за нестраховые периоды.

Узнать о своих сформированных правах можно в личном кабинете на официальном сайте Пенсионного фонда https://es. pfrf.ru, на портале госуслуг, в мобильном приложении ПФР, а также в Клиентской службе ПФР или МФЦ.

pfrf.ru, на портале госуслуг, в мобильном приложении ПФР, а также в Клиентской службе ПФР или МФЦ.

ВАЖНО! Нестраховые периоды – уход за детьми до 1,5 лет, уход за нетрудоспособными гражданами, служба в армии по призыву – в страховой стаж, дающий право на назначение досрочной пенсии за длительный стаж (42 года для мужчин и 37 лет для женщин), не засчитываются.

Напомним, для назначения страховой пенсии по старости в 2019 году необходимо иметь не менее 10 лет стажа и 16,2 пенсионных балла. Ежегодно количество баллов и стажа будет увеличиваться, пока не станет равным 30 и 15 соответственно. Максимальное количество пенсионных баллов, которое можно «заработать» в 2019 году, составляет 9,13.

Телефоны для справок в Управлении ПФР: 2-34-23, 3-30-80.

способы, формулы и общие понятия

Размер обеспечения граждан пожилого возраста определяется числом персональных баллов, заработанных человеком на протяжении рабочего стажа. Выплаты в РФ включают два типа пенсии – страховую и накопительную. В 2017 году используется обновленная формула для расчета выплат, подразумевающая использование баллов в качестве базы для подсчетов. Они определяются суммой оплаченных страховых платежей, длительностью рабочего стажа и возрастом оформления.

Выплаты в РФ включают два типа пенсии – страховую и накопительную. В 2017 году используется обновленная формула для расчета выплат, подразумевающая использование баллов в качестве базы для подсчетов. Они определяются суммой оплаченных страховых платежей, длительностью рабочего стажа и возрастом оформления.

Содержание:

- Пенсионные баллы – понятие и методика расчета

- Формула для определения пенсионных баллов

- Алгоритм расчета коэффициента

- Критерии для выплаты страховой пенсии

Пенсионные баллы – понятие и методика расчета

Начисление пенсии

Размер платежей по возрасту вычисляется умножением персонального коэффициента на его цену на момент, когда лицу присуждаются выплаты по возрасту. К этой сумме добавляется фиксированная выплата. Присуждение и оплата гражданину страхового обеспечения осуществляется вне зависимости от присуждения накопительных выплат на пенсии.

Баллы представляют собой условные единицы, заменяющие годы рабочего стажа человека, исходя из его официальной зарплаты. Эти баллы напрямую влияют на сумму страховой пенсии по возрасту. Такая процедура начисления была введена с 2015 года и дает возможность более эффективно защищать права человека на получение достойного обеспечения.

Эти баллы напрямую влияют на сумму страховой пенсии по возрасту. Такая процедура начисления была введена с 2015 года и дает возможность более эффективно защищать права человека на получение достойного обеспечения.

Формула для определения пенсионных баллов

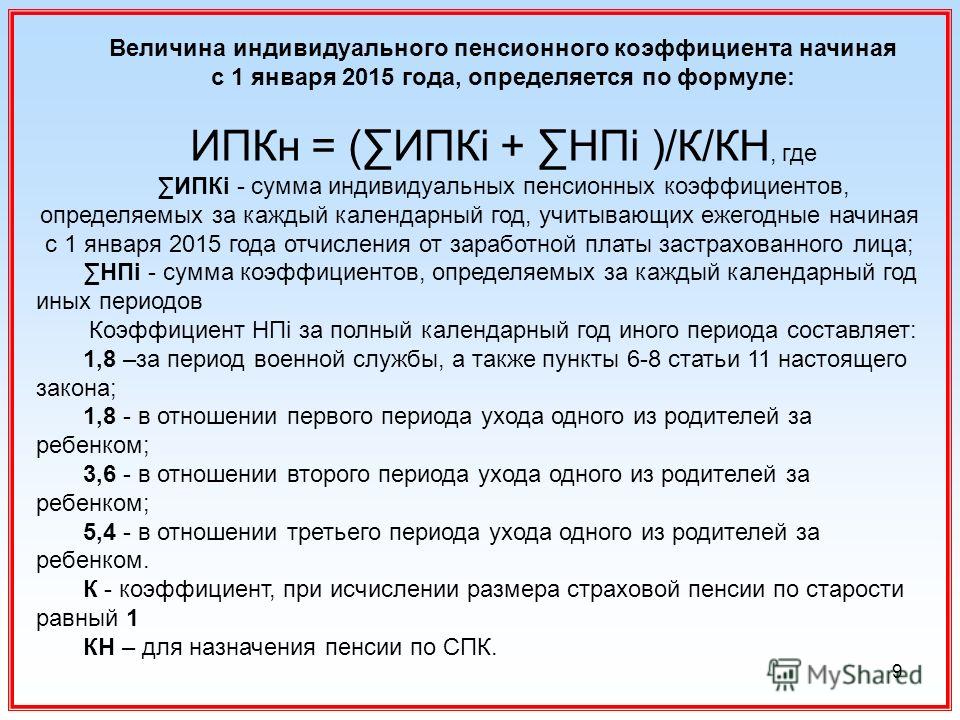

Страховые пенсионные платежи исчисляются по формуле:

СПст = ИПК x СПК,

- где СПст – страховые пенсионные выплаты по возрасту

- ИПК – персональный коэффициент

- СПК – цена каждого балла на момент присуждения выплат по возрасту

Накопление баллов

Отметим, что если пенсионер продолжает трудиться после оформления пенсии, ему ежегодно добавляются новые заработанные баллы. Их сумма за весь срок трудового стажа множится на цену 1 балла в год присуждения пенсии и прибавляется к установленной законодательной сумме пенсии.

Аналогичная формула также применяется для исчисления страховой пенсии по инвалидности, в случае смерти кормильца (сумма выплачивается каждому нетрудоспособному родственнику кормильца).

Фиксированное обеспечение может возрастать при отложенном выходе, то есть если гражданин принял решение не оформлять пенсию по возрасту, а продолжать трудовой стаж. В случае отложения на 5 лет фиксированная выплата возрастает на 36%, на 10 лет – возрастает в 2,11 раза.

Цена балла определяется ежегодно федеральным законодательством и определяется множеством экономических и финансовых факторов.

Алгоритм расчета коэффициента

Узнаем коэффициент

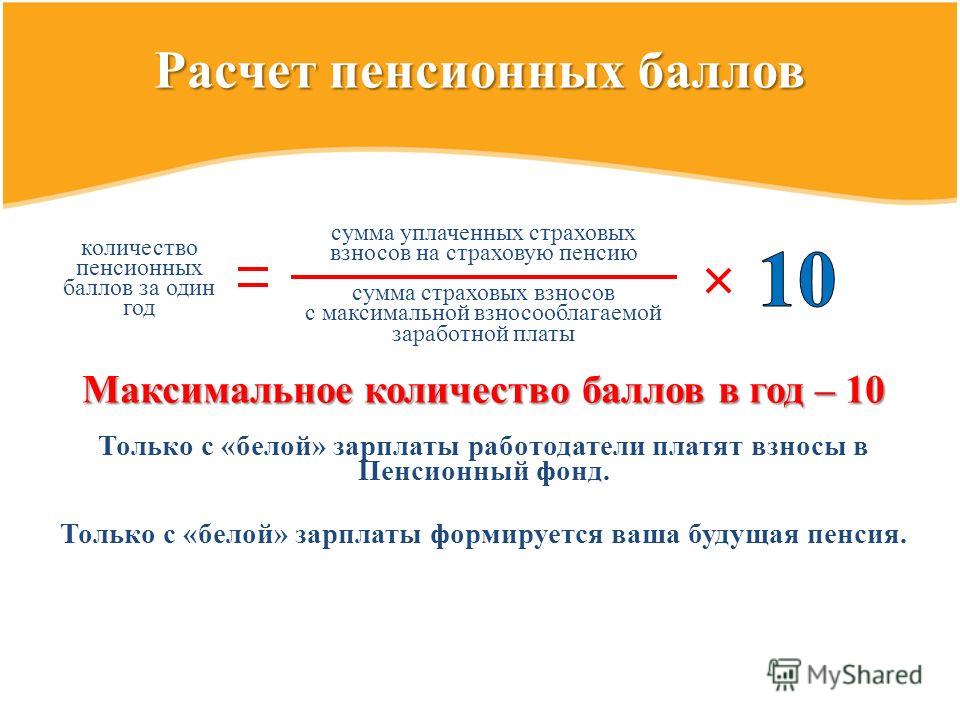

Полученные баллы служат для оценки количества лет трудовой деятельности и учитывают сумму страховых платежей в ПФР. Коэффициент ежегодно вычисляется как отношение размера внесенных работодателем платежей на создание страховой части пенсионного обеспечения по ставке 16%, к размеру страховых платежей с максимальной оплаты труда, вносимых работодателем по ставке 16%, и множится величина на 10. На момент выхода на пенсию баллы прибавляются и множатся на стоимость одного балла в год присуждения страховой пенсии. К данной величине добавляется фиксированное обеспечение.

Сумма начисленных гражданину баллов определяется не только годовым заработком человека, но и процентом обязательных страховых платежей, а также максимальной зарплатой гражданина, с которого начисляются данные взносы.

В формуле в числителе указывается сумма страховых платежей из доходов гражданина за год. В знаменателе пишется максимальный размер страховых платежей в конкретном расчетном периоде. Величина множится на 10, что и дает конечный результат в виде баллов за год.

Критерии для выплаты страховой пенсии

Чтобы иметь возможность оформления страховой пенсии, лицо должно соответствовать требованиям:

- минимум 15 лет стажа рабочей деятельности. В 2017 году применяются заниженные требования, а критерий касательно 15-летнего стажа должен быть выполнен к 2024 году

- у гражданина должно быть минимум 30 баллов. К этой величине нужно стремиться к 2025 году

По текущей налоговой шкале регрессивного типа гражданин вправе получить за год максимально допустимое число баллов 10.

Число баллов рассчитывается на основе числа лет рабочей деятельности и официальной зарплаты. Однако возможно начисление дополнительных бонусов в таких случаях:

- год военной призывной службы, ухода за инвалидом или престарелым лицом, декрет с одним ребенком – 1,8

- год декрета с двумя детьми – 3,6

- год декрета с третьим и последующими детьми – 5,4

Если женщина в декрете официально была трудоустроена, тогда она при оформлении пенсии сможет выбрать, какие коэффициенты применять при исчислении пенсии – за труд или за нестраховой срок.

Итак, мы разобрались в системе начисления и накопления пенсионных баллов, процедуре присуждения страховой пенсии. Теперь вы знаете, как проверить начисление баллов и на какое пенсионное обеспечение вы сможете претендовать при выходе на пенсию.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Наверх

Напишите свой вопрос в форму ниже

Как рассчитываются пенсионные пособия

Доля

Электронная почтаПенсионные пособия обычно представляют собой фиксированную ежемесячную выплату при выходе на пенсию, которая гарантируется на всю жизнь. Некоторые пенсионные выплаты растут вместе с инфляцией. Другие пенсионные выплаты могут быть переданы супругу или иждивенцу. Но пенсии — не единственный финансовый путь к гарантированному пожизненному доходу после выхода на пенсию.

Уникальность пенсий заключается в том, что пенсионное пособие определяется по формуле, не учитывающей сумму фактически сэкономленных денег. Другими словами, размер пенсии остается прежним, даже если пенсионная система не поспевает за накоплением денег для выплаты пособия.

Вот как обычно работает формула:

В формуле «выслуга лет» — это количество квалификационных лет, которые государственный служащий проработал на своего работодателя в рамках пенсионного плана.

«Окончательная средняя заработная плата» определяется немного по-разному в разных штатах, но всегда относится к сумме компенсации, на которой будет основываться пенсия. В большинстве штатов окончательная средняя заработная плата, также называемая окончательной средней компенсацией, представляет собой среднее значение за последние пять лет работы или за последние три года. В других штатах используются три или пять самых высоких лет заработной платы, а не годы в конце вашей карьеры.

«Множитель» в формуле используется для определения процента окончательной средней заработной платы, который будет получен в качестве пенсионного пособия. Годы службы умножаются на это конкретное число. Эта сумма становится процентом от конечной средней зарплаты. И результат равняется сумме, полученной в итоге в качестве пособия при выходе на пенсию. Чем выше множитель, тем больше выигрыш. Множители иногда называют другими терминами, такими как «коэффициент начисления» или «коэффициент зачисления», но они означают одно и то же.

Типичный множитель равен 2%. Итак, если вы работаете 30 лет, а ваша окончательная средняя зарплата составляет 75 000 долларов, то ваша пенсия будет составлять 30 x 2% x 75 000 долларов = 45 000 долларов в год. Эти 45 000 долларов станут вашим гарантированным пожизненным доходом.

Примечание. Количество лет службы, умноженное на множитель (в данном случае 30 x 2% = 60%), называется «коэффициентом замещения» или процентом от вашей окончательной средней зарплаты, которую вы в конечном итоге получите.

Чтобы узнать, обеспечит ли ваш пенсионный план достаточный доход, найдите интерактивную оценочную карту вашего плана в Отчете о пенсионном обеспечении 9.0026

Эта статья является частью серии статей Equable Pension Basics. Чтобы узнать больше о том, как работает ваша пенсия, ознакомьтесь с другими статьями этой серии:

1. Как рассчитываются пенсионные пособия

2. Вестинг

3. Формула пенсионного фонда

2

2 4.

Предполагаемая норма прибыли 5. Нормальная стоимость

6. Необеспеченные обязательства (также известные как пенсионный долг)

7. Actuarially Determined Contributions

8. Paying the Pension Bill

9. Funded Status

10. Governance

11. Pension Myths & Facts: The Assumed Rate of Return Does Размер пособий не определяется

12. Пенсионные мифы и факты: накопительный статус пенсионных планов не зависит от большего количества государственных служащих

Поделиться

Электронная почта Статья

19 августа 2019 г.

Основы пенсионного обеспечения: необеспеченные обязательства (также известные как пенсионный долг)

Пенсионные планы предназначены для сбора взносов от активных работников, инвестирования этих денег для получения дохода и использования этих объединенных взносов и доходов от инвестиций […]

Подробнее

Ресурсы

18 августа 2020 г.

State of Pensions 2020: Solutions for States

В течение десятилетия после Великой рецессии пенсионные системы штата предприняли некоторые позитивные шаги. Но шагов было недостаточно. Большинство […]

Подробнее

Равные перспективы

19 августа 2019 г.

Почему COLA важны для пенсионного обеспечения

У каждого есть любимый момент осознания последствий инфляции. Всего пять центов за бутылку колы? Вам повезет, если вы получите этот […]

Подробнее

Будьте в курсе наших новостей.

Как рассчитывается ваша пенсия

Понимание вашей пенсии

Как рассчитывается ваша пенсия

PSPP – это пенсионный план с установленными выплатами. Это означает, что ваша пенсия основана на установленной формуле, а не на сумме, которую вы внесли в План. Пенсионная формула учитывает вашу заработную плату в размере и выслугу лет , поэтому чем дольше вы вносите взносы в План и чем выше ваша заработная плата, тем больше будет ваша пенсия.

Это означает, что ваша пенсия основана на установленной формуле, а не на сумме, которую вы внесли в План. Пенсионная формула учитывает вашу заработную плату в размере и выслугу лет , поэтому чем дольше вы вносите взносы в План и чем выше ваша заработная плата, тем больше будет ваша пенсия.

Если вы ищете быстрый способ рассчитать свою пенсию, также доступны следующие инструменты оценки:

- Оценщик пенсии, который можно найти на этом веб-сайте, позволяет вам рассчитывать различные сценарии «что, если», вводя свои собственные данные о заработной плате и выслуге лет.

- Калькулятор прогноза пенсии позволяет вам спрогнозировать сумму вашей будущей пенсии PSPP на основе информации о пенсии, которую мы храним для вас. Этот калькулятор доступен, когда вы входите в свой пенсионный профиль, безопасный онлайн-портал.

Заработная плата

Заработная плата, используемая в формуле, называется вашей самой высокой средней заработной платой, в которой используются пять лет подряд, когда ваша средняя зачитываемая для пенсии заработная плата была самой высокой. Часто, но не всегда, это последние пять лет карьеры члена PSPP. Если вы работаете неполный рабочий день, ваша самая высокая средняя заработная плата рассчитывается на основе вашей годовой зарплаты.

Часто, но не всегда, это последние пять лет карьеры члена PSPP. Если вы работаете неполный рабочий день, ваша самая высокая средняя заработная плата рассчитывается на основе вашей годовой зарплаты.

Зачитываемая для пенсии заработная плата, используемая в формуле, – это ваша самая высокая средняя заработная плата, то есть пять лет подряд, когда ваша средняя заработная плата была самой высокой.

В пенсионной формуле ваша самая высокая средняя заработная плата делится на две части: выше и ниже среднего годового максимального пенсионного дохода (YMPE). YMPE — это самый высокий уровень заработной платы, с которого могут делаться взносы в Канадский пенсионный план. В 2022 году YMPE составляет 64 900 долларов.

Заработная плата, используемая в вашей самой высокой средней заработной плате, подлежит ограничениям, которые устанавливаются ежегодно. Потолок заработной платы на 2022 год составляет 190 470 долларов.

Служба

Служба, которую мы используем в формуле, представляет собой зачитываемый для пенсии стаж в системе PSPP, но не более 35 лет.

Если вы работаете неполный рабочий день, ваш годовой зачитываемый для пенсии стаж основан на количестве часов, отработанных в этом году (игнорируя все, что считается сверхурочной работой), разделенных на обычные часы полной занятости для этой должности.

Пример формулы

Суммируя две суммы, вы получите расчетную годовую несниженную пенсию.

Окончательная сумма вашей пенсии зависит от вашего возраста на момент выхода на пенсию, варианта пенсии, который вы выберете при выходе на пенсию, и от того, решите ли вы координировать свою пенсию.

Вы можете найти примеры пенсионной формулы, заполненной примерными данными участника, здесь:

- Расчет пенсии штатного работника

- Расчет пенсии совместителя

Расчет пенсии штатного работника

Участник имеет самую высокую среднюю заработную плату в размере 64 000 долларов США и проработал полный рабочий день в течение 25 лет.

Вот как эта информация работает в пенсионной формуле:

Расчет пенсии по совместительству

Обычно ожидается, что штатный участник будет зарабатывать один год службы за календарный год. Участник, работающий неполный рабочий день, получит меньше услуг в зависимости от процента часов полного рабочего дня, которые он или она отработал.

Если вы работаете неполный рабочий день на работодателя PSPP, ваш стаж и заработная плата по-прежнему являются составляющими вашей пенсионной формулы, но вы не сможете увеличить свой зачитываемый для пенсии стаж так же быстро, как работая полный рабочий день.

Служба

В этом примере Линн работает неполный рабочий день, и ее рабочие часы составляют 80% часов, отработанных человеком, работающим полный рабочий день (иногда это называется должностью 0,8). Это означает, что она работает на 80% от того, что работал бы штатный сотрудник, поэтому за 25 лет работы она заработает 20 лет пенсионного стажа.

Понимание вашей пенсии

Как рассчитывается ваша пенсия

Это означает, что ваша пенсия основана на установленной формуле, а не на сумме, которую вы внесли в План. Пенсионная формула учитывает вашу заработную плату в размере и выслугу лет , поэтому чем дольше вы вносите взносы в План и чем выше ваша заработная плата, тем больше будет ваша пенсия. Часто, но не всегда, это последние пять лет карьеры члена PSPP. Если вы работаете неполный рабочий день, ваша самая высокая средняя заработная плата рассчитывается на основе вашей годовой зарплаты.Суммируя две суммы, вы получите расчетную годовую несниженную пенсию.

Вы можете найти примеры пенсионной формулы, заполненной примерными данными участника, здесь:

Об авторе