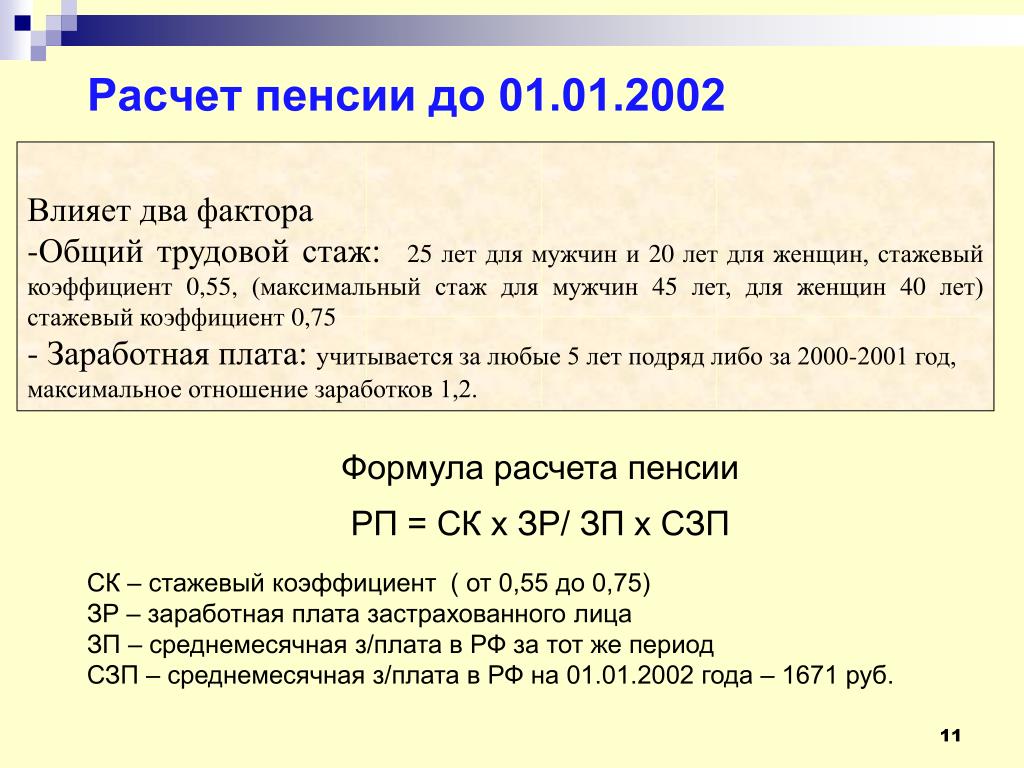

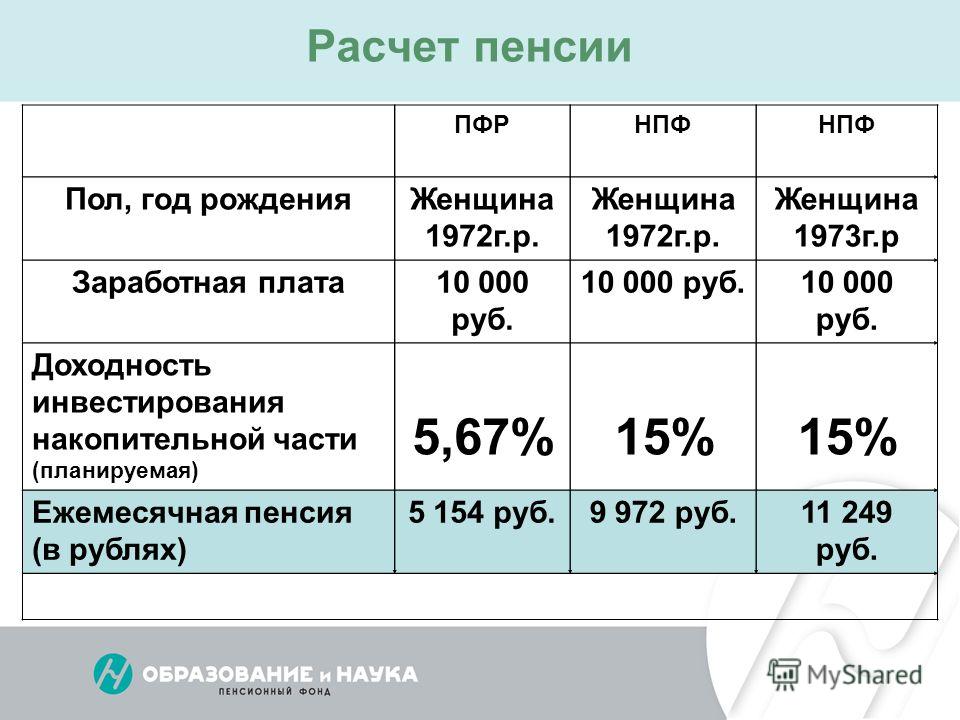

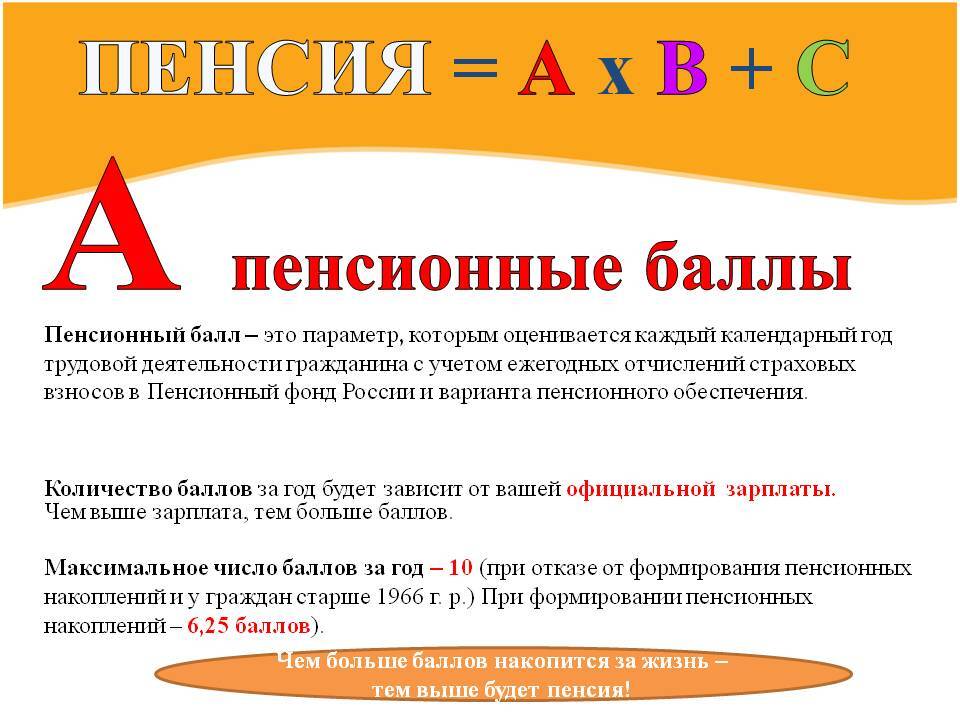

Как рассчитываются баллы при начислении пенсии: Пенсионные баллы в 2022, как рассчитать пенсионные баллы

Как учитываются нестраховые периоды при установлении пенсии

Главная » Новости » Как учитываются нестраховые периоды при установлении пенсии

Баллы могут формироваться как за страховые, так и за нестраховые периоды. Периоды работы, в течение которых за гражданина уплачиваются страховые взносы в Пенсионный фонд, называются страховыми. Нестраховые периоды – когда гражданин не работает и за него работодатели не отчисляют взносы на обязательное пенсионное страхование, но его пенсионные права на страховую пенсию при этом формируются. К нестраховым периодам относятся: период ухода одного из родителей за ребенком (детьми) до полутора лет, периоды ухода за нетрудоспособными гражданами (дети-инвалиды, инвалиды 1 группы, граждане, достигшие возраста 80 лет), служба в армии по призыву.

Согласно ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» в страховой стаж засчитывается период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности.

Также в страховой стаж может быть включен период ухода за ребенком-инвалидом, если соответствующий период не засчитан в страховой стаж другому родителю при установлении ему страховой пенсии. За эти периоды начисляются пенсионные баллы.

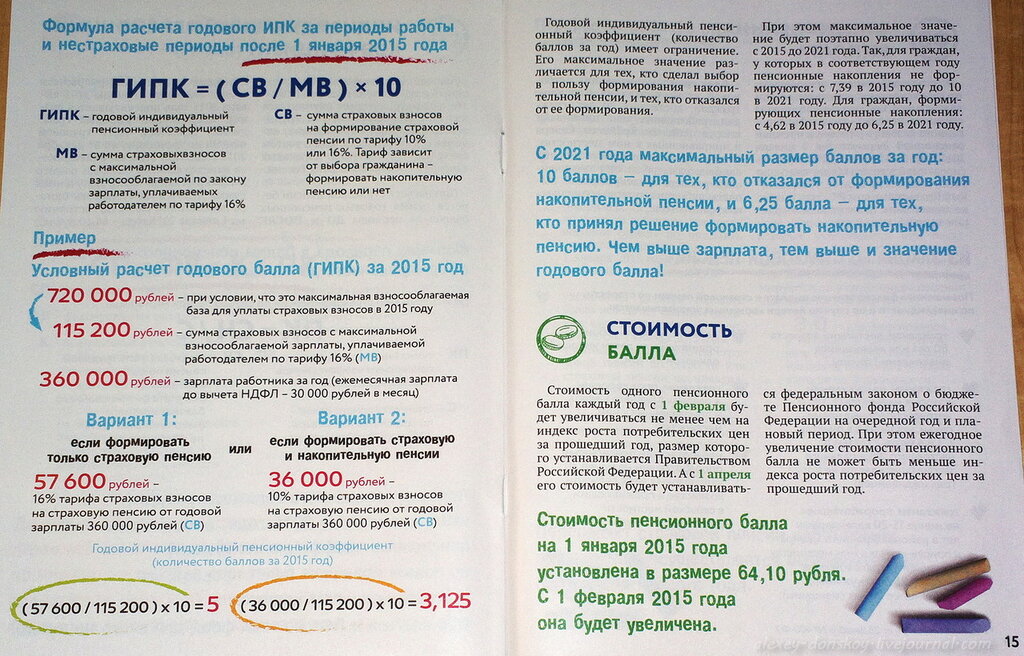

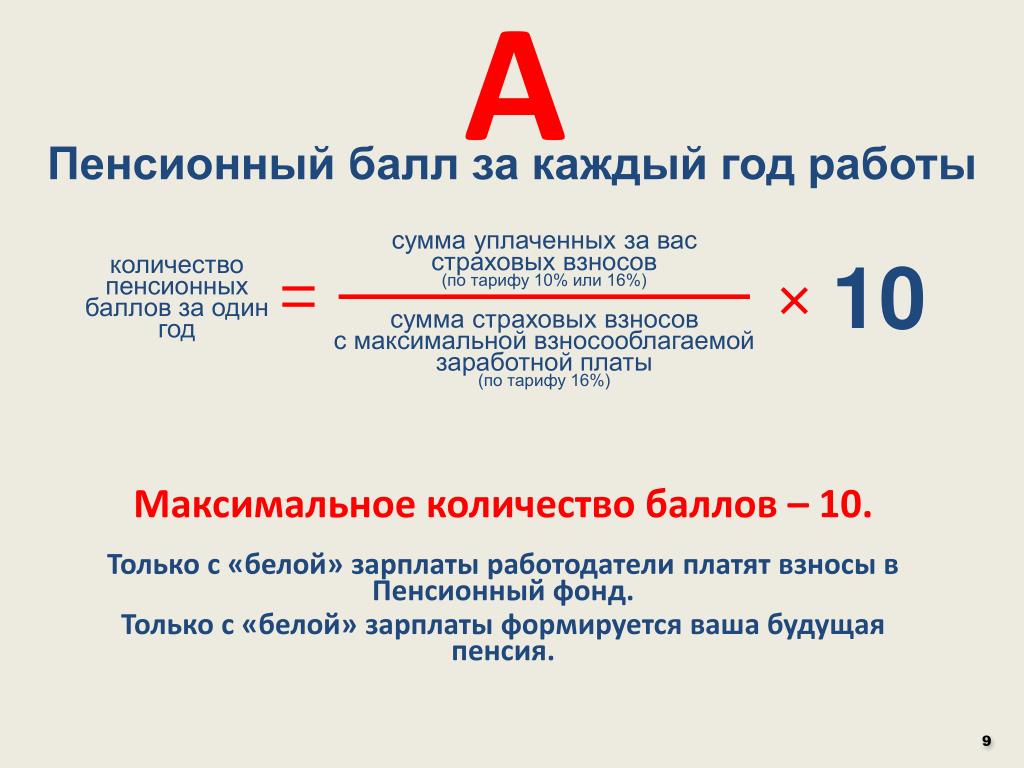

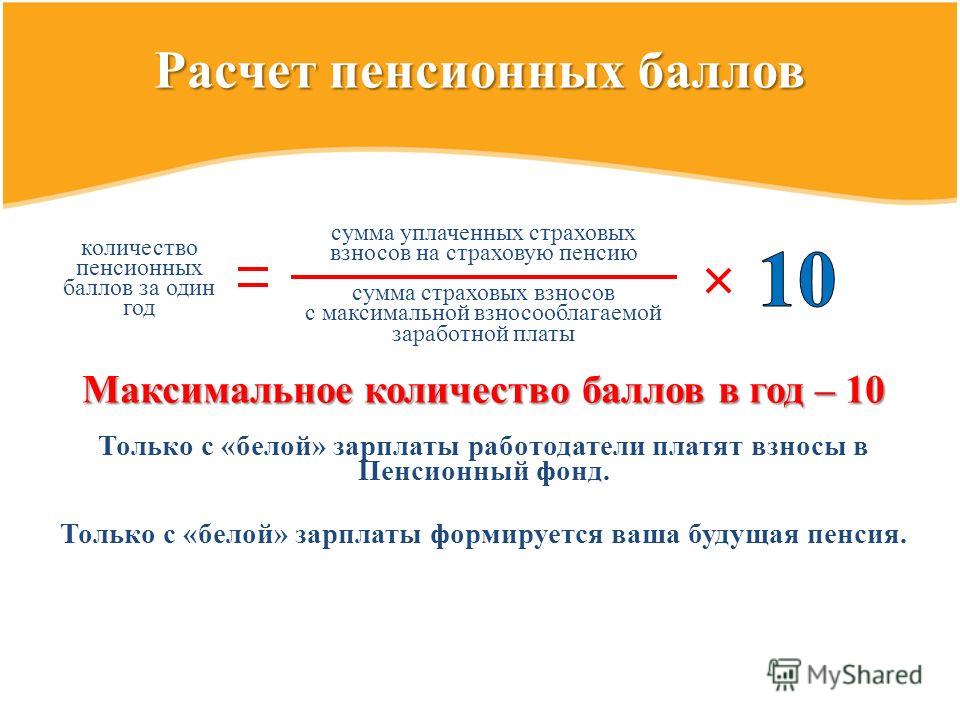

Так, за один календарный год установлены следующие баллы:

- 1,8 балла – период ухода за нетрудоспособными гражданами, служба в армии по призыву;

- 1,8 балла – период ухода одного из родителей за первым ребенком до 1,5 лет;

- 3,6 балла – период ухода одного из родителей за вторым ребенком до 1,5 лет;

- 5,4 балла – период ухода одного из родителей за третьим (четвертым) ребенком до 1,5 лет.

Баллы будут начислены, если в этот период гражданин не состоял в трудовых отношениях.

Если гражданин в период нахождения в отпуске по уходу за ребенком работал, то у него будет право выбора, какие баллы использовать при расчете пенсии: или за работу, или за нестраховой период.

Территориальный орган ПФР учитывает тот период, который дает право на страховую пенсию и (или) на определение величины индивидуального пенсионного коэффициента в более высоком размере. Гражданин, обратившийся за установлением пенсии, может указать в заявлении выбранный им для учета в страховой стаж период.

Периоды ухода за ребенком засчитываются в страховой стаж, если им предшествовали и (или) за ними следовали периоды работы и (или) другой деятельности (независимо от их продолжительности), за которые уплачивались страховые взносы на обязательное пенсионное страхование. Это позволяет родителям сформировать свои пенсионные права и получить право на страховую пенсию. При расчете страховой пенсии суммируются все годовые пенсионные баллы, в том числе и баллы за нестраховые периоды.

Узнать о своих сформированных правах можно в личном кабинете на официальном сайте Пенсионного фонда https://es. pfrf.ru, на портале госуслуг, в мобильном приложении ПФР, а также в Клиентской службе ПФР или МФЦ.

pfrf.ru, на портале госуслуг, в мобильном приложении ПФР, а также в Клиентской службе ПФР или МФЦ.

ВАЖНО! Нестраховые периоды – уход за детьми до 1,5 лет, уход за нетрудоспособными гражданами, служба в армии по призыву – в страховой стаж, дающий право на назначение досрочной пенсии за длительный стаж (42 года для мужчин и 37 лет для женщин), не засчитываются.

Напомним, для назначения страховой пенсии по старости в 2019 году необходимо иметь не менее 10 лет стажа и 16,2 пенсионных балла. Ежегодно количество баллов и стажа будет увеличиваться, пока не станет равным 30 и 15 соответственно. Максимальное количество пенсионных баллов, которое можно «заработать» в 2019 году, составляет 9,13.

Телефоны для справок в Управлении ПФР: 2-34-23, 3-30-80.

Пенсия в Германии — Как Начисляется Немецкая Пенсия

Немецкое государственное пенсионное страхование. Пенсионный возраст. Величина страховых взносов. Размер пенсии в Германии.

Величина страховых взносов. Размер пенсии в Германии.

Идея пенсионного страхования в Германии такая же, как во многих других странах: каждый получающий доход человек обязан платить пенсионные взносы в государственный фонд, из которого в старости будет выплачиваться определённая сумма раз в месяц. В настоящий момент взносы по государственной пенсионной страховке составляют 18,7% от месячного дохода брутто. Но половину от суммы обязан платить работодатель. От зарплаты брутто в итоге отнимается 9,35%. Сумма снимается при начислении зарплаты, так что беспокоиться, куда и как переводить деньги не надо.

Пенсионное страхование в Германии

Пенсионный возраст для всех в Германии начинается по-разному. Есть специальная шкала, где в зависимости от возраста рассчитывается срок ухода на пенсию. Молодёжь, в том числе и я, должна работать до 67 лет. Люди постарше уходят на пенсию в интервале между 65 и 67. Разрешается уходить на пенсию раньше или продолжать работать после достижения пенсионного возраста. Я точно не узнал, что произойдёт в том или ином случае с суммой выплат, но такие детали можно выяснить и попозже. Сейчас обсуждается возможность работать до 80 лет, но с ограничениями по зарплате и только для тех, кто желает этого.

Я точно не узнал, что произойдёт в том или ином случае с суммой выплат, но такие детали можно выяснить и попозже. Сейчас обсуждается возможность работать до 80 лет, но с ограничениями по зарплате и только для тех, кто желает этого.

После пяти лет беспрерывных пенсионных взносов, при условии что плательщик старше 27 лет, фонд присылает торжественное письмо с извещением о том, что теперь работнику полагается немецкая государственная пенсия. Там указано, какова будет пенсия, если бросить работать прямо сейчас, если продолжать работать на эту же зарплату до достижения пенсионного возраста и если сохранить текущие темпы роста зарплаты. Очень хорошие параметры, надо сказать! Сразу всё становится понятно. Если человек продолжает платить взносы, ежегодно фонд высылает новые цифры достижений.

Пенсионная система остаётся фундаментальным инструментом сохранения доходов пожилых немцев. В будущем ожидается введение минимальной ренты, стабилизация взносов в фонды и выплат пенсионерам, улучшение условий выхода на пенсию при потере трудоспособности, дальнейшие развитие пенсионного страхования.

Индексация немецкой пенсии

Понятно, что если рассчитывать только в деньгах, это мало чем поможет. При капитализме состояние экономики считается здоровым, если наблюдается инфляция в 1-4% ежегодно. Деньги постоянно обесцениваются и теряют покупательную способность. В итоге 100€ сейчас при 1,5% инфляции через 30 лет окажутся равны 60€ нынешним.

Борются с этим так. Каждый год устанавливается размер зарплаты, который считается «средним» по Германии. Например, в 2016 эта величина равнялась 36267€. Пенсионные взносы с этой зарплаты принимаются за 1,0 — единицу. Далее зарплата каждого работника переводится в эти единицы и таким образом по отношению его зарплаты к «единичной» зарплаты вычисляется, сколько единиц он заработал. Я за 14 лет работы в Германии заработал 20 пунктов пенсии.

Далее каждый год устанавливается стоимость пункта в евро. Причём, в «старых» землях бывшей ФРГ пункты стоят дороже, чем в «новых» бывшей ГДР. На 2016 в Баден-Вюртемберге 1 пункт пенсии стоит 30,45€.

Не позднее 2024 пенсии на западе и востоке сравняются. Текущая оценка уровня пенсии зависит от минимального уровня зарплаты на востоке и на западе.

Основанием для такой политики является увеличение уровня доходов. Пожилые люди должны разделить рост благосостояния с молодыми. Пенсии собираются индексировать ежегодно.

Я с 20 пунктами, если бы выходил на пенсию прямо сейчас, получил бы 600€. Но мне ещё 30 лет работать, надеюсь, заработаю что-то более весомое.

Другие пути получения пенсии в Германии

Бывает так, что человек по состоянию здоровья не может работать. В этом случае он имеет право подать запрос на досрочный выход на пенсию и при этом количество его пунктов увеличивается. Этот процесс очень нелёгкий, надо доказать полную потерю работоспособности. Если человек может работать хоть как-то, то скорее всего пенсию досрочно он не получит.

Не только работа приносит пункты в пенсионную страховку. Также определённые начисления производятся за уход за родственниками, за воспитание детей, службу в армии. Даже если человек потерял работу и ищет новую, в течение года взносы в пенсионную страховку ему будет оплачивать государство.

Даже если человек потерял работу и ищет новую, в течение года взносы в пенсионную страховку ему будет оплачивать государство.

Пожилые мигранты переезжают из Германии обратно на Родину и получают там немецкую пенсию.

Немецкие пенсионеры за границей

Что интересно, разрешено получать пенсию, проживая за границей. Однажды я видел передачу по ТВ, как немецкие пенсионеры уехали жить куда-то в Африку и жили там на пенсию, как местные бароны. Но основная масса стариков продолжает жить в Германии, хотя денег хватает не каждому. Более того, многие продолжают работать дальше, просто не на полный день. Всё-таки, старички тут достаточно крепенькие.

С 2000 года количество немецких пенсионеров, постоянно проживающих за границей, выросло с 1,1 до 1,5 млн. человек. Каждая седьмая пенсия, выплачиваемая государственным пенсионным фондом Германии, идёт за рубеж.

Большая часть — 26 тысяч пенсий — перечисляется в Швейцарию. Затем следует США и Австрия — 24300 пенсионных выплат.

Представитель немецкого пенсионного фонда объяснил, что увеличение пенсионных выплат за границу в значительной степени связано с возвращением на Родину вышедших на заслуженную пенсию иммигрантов. Часто пенсии переводят в Италию, Испанию, Грецию, страны бывшей Югославии и Турцию.

Желающим заработать немецкую ренту и вернуться следует учитывать, что денежная сумма индексируется по уровню доходов страны, где постоянно проживает пенсионер.

Критика пенсионной системы

На данный момент пенсионную систему Германии потряхивает. Нация стареет, пожилых людей всё больше, работающих всё меньше, в том числе и по вине кризиса. В немецких медиа то и дело обсуждается, надо ли повышать пенсионные взносы или не стоит.

Последнее повышение пенсий произошло в 2018: на западе 3,2%, на востоке 3,4%. Уровень пенсий в восточных землях достиг 95,8% западных. Но в целом за последние 10 лет покупательная способность немецких пенсионеров упала.

Одно из предлагаемых решений, которое мне по душе — привлечение в Германию квалифицированной молодёжи, чтобы они работали и обеспечивали немцам старость. Играют они на такой тонкости: предлагают ограничивать время пребывания работающих иностранцев пятью годами. Ведь по закону, кто проработал в Германии менее пяти лет, на немецкую пенсию не рассчитывают. Правда, полагается вернуть самостоятельно выплаченную часть пенсионных взносов, те самые 9,35% от зарплаты. Но та часть, что выплачена работодателем, больше никому не возвращается.

Я приехал в Германию по программе GreenCard для программистов, по которой мне также полагалось через 5 лет уехать из страны. Но уже на третий год пребывания я получил нормальную рабочую визу, потому что «зелёную карту» к этому времени уже отменили. Теперь ввели Голубую Карту ЕС на ещё более лояльных к иностранцам условиях. ПМЖ можно получить уже через 21 месяц.

Противники идеи говорят, что приезжие вытеснят с рынка самих немцев, тем более что на фоне кризиса беженцев количество рабочих мест всё сокращается. В итоге та часть людей, что останется без работы, будет жить на то, что зарабатывают остальные и всё останется по-прежнему.

В итоге та часть людей, что останется без работы, будет жить на то, что зарабатывают остальные и всё останется по-прежнему.

Экономисты говорят, что те, кто работают в данный момент, высокую пенсию получать не смогут. Поэтому многие рекомендуют не сильно надеяться обеспечивая старость лишь пенсионными взносами.

Наши страховые услуги

Наш страховой брокер помогает застраховаться в Германии на русском языке с индивидуальным подходом к ситуации каждого клиента. Пройдите опросник для поиска страхового контракта. Услуга полностью бесплатная.

ОПРОСНИК

Количество пожилых в Германии

Германия находится на первом месте среди европейских стран по количеству проживающих пожилых людей и на втором в мире.

По данным Федерального статистического ведомства Германии, на 2017 в стране живёт 18 млн. бюргеров 65 лет и старше. Это каждый пятый житель, и в будущем цифра только увеличится. К 2060 может достигнуть отметки в 24 млн. человек.

За последние десять лет доля работающих пенсионеров в возрасте 65-69 лет удвоилась. Не всегда причиной служит сложная финансовая ситуация, многие продолжают работать добровольно. Но бедность в Германии коснулось и пожилых. Половина из 8,5 млн. пенсионеров получают менее 800 евро ежемесячно.

Не всегда причиной служит сложная финансовая ситуация, многие продолжают работать добровольно. Но бедность в Германии коснулось и пожилых. Половина из 8,5 млн. пенсионеров получают менее 800 евро ежемесячно.

Германия вышла на первое место в Европе по размеру населения от 65 и старше.

Бюргеры, не испытывающие финансовых проблем, в старости проявляют тягу ко всему новому. В прошлом году в немецких вузах зарегистрировано 15 тысяч пожилых слушателей. Даже новые технологии не пугают пенсионеров. Хотя социальные сети играют второстепенную роль, пожилые люди стали активнее пользоваться интернетом: бронировать поездки, получать информацию, общаться с близкими.

Исследователи выявили рецепт долголетия немцев: здоровое питание с большим количеством овощей и небольшим количеством мяса, отказ от сигарет и алкоголя продлевают радость жизни. Ещё один фактор — позитивное отношение к возрасту. Пенсионеры единогласно считают, что интересное занятие, активный образ жизни и общение с друзьями и семьей делают жизнь насыщенной.

22-03-2018, Степан Бабкин

Как рассчитываются пенсионные пособия

Доля

Электронная почтаПенсионные пособия обычно представляют собой фиксированную ежемесячную выплату при выходе на пенсию, которая гарантируется на всю жизнь. Некоторые пенсионные выплаты растут вместе с инфляцией. Другие пенсионные выплаты могут быть переданы супругу или иждивенцу. Но пенсии — не единственный финансовый путь к гарантированному пожизненному доходу после выхода на пенсию.

Уникальность пенсий заключается в том, что пенсионное пособие определяется по формуле, не учитывающей сумму фактически сэкономленных денег. Другими словами, размер пенсии остается прежним, даже если пенсионная система не поспевает за накоплением денег для выплаты пособия.

Вот как обычно работает формула:

В формуле «выслуга лет» — это количество квалификационных лет, которые государственный служащий проработал на своего работодателя в рамках пенсионного плана.

«Окончательная средняя заработная плата» определяется немного по-разному в разных штатах, но всегда относится к сумме компенсации, на которой будет основываться пенсия. В большинстве штатов окончательная средняя заработная плата, также называемая окончательной средней компенсацией, представляет собой среднее значение за последние пять лет работы или за последние три года. В других штатах используются три или пять самых высоких лет заработной платы, а не годы в конце вашей карьеры.

«Множитель» в формуле используется для определения процента окончательной средней заработной платы, который будет получен в качестве пенсионного пособия. Годы службы умножаются на это конкретное число. Эта сумма становится процентом от конечной средней зарплаты. И результат равняется сумме, полученной в итоге в качестве пособия при выходе на пенсию. Чем выше множитель, тем больше выигрыш. Множители иногда называют другими терминами, такими как «коэффициент начисления» или «коэффициент зачисления», но они означают одно и то же.

Типичный множитель равен 2%. Итак, если вы работаете 30 лет, а ваша окончательная средняя зарплата составляет 75 000 долларов, то ваша пенсия будет составлять 30 x 2% x 75 000 долларов = 45 000 долларов в год. Эти 45 000 долларов станут вашим гарантированным пожизненным доходом.

Примечание. Количество лет службы, умноженное на множитель (в данном случае 30 x 2% = 60%), называется «коэффициентом замещения» или процентом от вашей окончательной средней зарплаты, которую вы в конечном итоге получите.

Чтобы узнать, обеспечит ли ваш пенсионный план достаточный доход, найдите интерактивную оценочную карту вашего плана в Отчете о пенсионном обеспечении 9.0026

Эта статья является частью серии статей Equable Pension Basics. Чтобы узнать больше о том, как работает ваша пенсия, ознакомьтесь с другими статьями этой серии:

1. Как рассчитываются пенсионные пособия

2. Вестинг

3. Формула пенсионного фонда

2

2 4. Предполагаемая норма прибыли

Предполагаемая норма прибыли 5. Нормальная стоимость

6. Необеспеченные обязательства (также известные как пенсионный долг)

7. Actuarially Determined Contributions

8. Paying the Pension Bill

9. Funded Status

10. Governance

11. Pension Myths & Facts: The Assumed Rate of Return Does Размер пособий не определяется

12. Пенсионные мифы и факты: накопительный статус пенсионных планов не зависит от большего количества государственных служащих

Поделиться

Электронная почта Исследования и отчеты

24 июня 2021 г.

Представляем Отчет о пенсионном обеспечении

24 июня Equable Institute выпустил первое издание Отчета о пенсионном обеспечении, интерактивного цифрового отчета, в котором оценивается качество государственного пенсионного обеспечения […]

Подробнее

Ресурсы

1 августа 2020 г.

Что такое гарантированный пенсионный план?

План гарантированного возврата создает пенсионный доход для участников путем создания условно личных счетов для каждого сотрудника и объединения инвестиций, которыми будет управлять […]

Подробнее

Равные перспективы

17 апреля 2020 г.

Equable Institute предупреждает о влиянии COVID-19 на государственные пенсионные фонды The Hill

Сегодня в The Hill была опубликована статья исполнительного директора Equable Institute Энтони Рандаццо о неизбежных последствиях финансового кризиса, вызванного COVID-19, и о том, как […]

Подробнее

Будьте в курсе нашей рассылки .

Как рассчитывается ваша пенсия

Понимание вашей пенсии

Как рассчитывается ваша пенсия

PSPP – это пенсионный план с установленными выплатами. Это означает, что ваша пенсия основана на установленной формуле, а не на сумме, которую вы внесли в План. Пенсионная формула учитывает вашу заработную плату в размере и выслугу лет , поэтому чем дольше вы вносите взносы в План и чем выше ваша заработная плата, тем больше будет ваша пенсия.

Если вы ищете быстрый способ рассчитать свою пенсию, также доступны следующие инструменты оценки:

- Оценщик пенсии, который можно найти на этом веб-сайте, позволяет вам рассчитывать различные сценарии «что, если», вводя свои собственные данные о заработной плате и выслуге лет.

- Калькулятор прогноза пенсии позволяет вам спрогнозировать сумму вашей будущей пенсии PSPP на основе информации о пенсии, которую мы храним для вас. Этот калькулятор доступен, когда вы входите в свой пенсионный профиль, безопасный онлайн-портал.

Заработная плата

Заработная плата, используемая в формуле, называется вашей самой высокой средней заработной платой, в которой используются пять лет подряд, когда ваша средняя зачитываемая для пенсии заработная плата была самой высокой. Часто, но не всегда, это последние пять лет карьеры члена PSPP. Если вы работаете неполный рабочий день, ваша самая высокая средняя заработная плата рассчитывается на основе вашей годовой зарплаты.

Зачитываемая для пенсии заработная плата, используемая в формуле, – это ваша самая высокая средняя заработная плата, то есть пять лет подряд, когда ваша средняя заработная плата была самой высокой.

В пенсионной формуле ваша самая высокая средняя заработная плата делится на две части: выше и ниже среднего годового максимального пенсионного дохода (YMPE). YMPE — это самый высокий уровень заработной платы, с которого могут делаться взносы в Канадский пенсионный план. В 2022 году YMPE составляет 64 900 долларов.

Заработная плата, используемая в вашей самой высокой средней заработной плате, подлежит ограничениям, которые устанавливаются ежегодно. Потолок заработной платы на 2022 год составляет 190 470 долларов.

Служба

Служба, которую мы используем в формуле, представляет собой зачитываемый для пенсии стаж в системе PSPP, но не более 35 лет.

Если вы работаете неполный рабочий день, ваш годовой зачитываемый для пенсии стаж основан на количестве часов, отработанных в этом году (игнорируя все, что считается сверхурочной работой), разделенных на обычные часы полной занятости для этой должности.

Пример формулы

Суммируя две суммы, вы получите расчетную годовую несниженную пенсию.

Окончательная сумма вашей пенсии зависит от вашего возраста на момент выхода на пенсию, варианта пенсии, который вы выберете при выходе на пенсию, и от того, решите ли вы координировать свою пенсию.

Вы можете найти примеры пенсионной формулы, заполненной примерными данными участника, здесь:

- Расчет пенсии штатного работника

- Расчет пенсии совместителя

Расчет пенсии штатного работника

Участник имеет самую высокую среднюю заработную плату в размере 64 000 долларов США и проработал полный рабочий день в течение 25 лет.

Вот как эта информация работает в пенсионной формуле:

Расчет пенсии по совместительству

Обычно ожидается, что штатный участник будет зарабатывать один год службы за календарный год. Участник, работающий неполный рабочий день, получит меньше услуг в зависимости от процента часов полного рабочего дня, которые он или она отработал.

Если вы работаете неполный рабочий день на работодателя PSPP, ваш стаж и заработная плата по-прежнему являются составляющими вашей пенсионной формулы, но вы не сможете увеличить свой зачитываемый для пенсии стаж так же быстро, как работая полный рабочий день.

Служба

В этом примере Линн работает неполный рабочий день, и ее рабочие часы составляют 80% часов, отработанных человеком, работающим полный рабочий день (иногда это называется должностью 0,8). Это означает, что она работает на 80% от того, что работал бы штатный сотрудник, поэтому за 25 лет работы она заработает 20 лет пенсионного стажа.

Предполагаемая норма прибыли

Предполагаемая норма прибыли

Понимание вашей пенсии

Как рассчитывается ваша пенсия

Это означает, что ваша пенсия основана на установленной формуле, а не на сумме, которую вы внесли в План. Пенсионная формула учитывает вашу заработную плату в размере и выслугу лет , поэтому чем дольше вы вносите взносы в План и чем выше ваша заработная плата, тем больше будет ваша пенсия.

Это означает, что ваша пенсия основана на установленной формуле, а не на сумме, которую вы внесли в План. Пенсионная формула учитывает вашу заработную плату в размере и выслугу лет , поэтому чем дольше вы вносите взносы в План и чем выше ваша заработная плата, тем больше будет ваша пенсия. Часто, но не всегда, это последние пять лет карьеры члена PSPP. Если вы работаете неполный рабочий день, ваша самая высокая средняя заработная плата рассчитывается на основе вашей годовой зарплаты.

Часто, но не всегда, это последние пять лет карьеры члена PSPP. Если вы работаете неполный рабочий день, ваша самая высокая средняя заработная плата рассчитывается на основе вашей годовой зарплаты.

Суммируя две суммы, вы получите расчетную годовую несниженную пенсию.

Вы можете найти примеры пенсионной формулы, заполненной примерными данными участника, здесь:

Об авторе