Как расшифровывается опек: ОПЕК — что это такое? Расшифровка, определение, перевод

Что такое ОПЕК. Объясняем простыми словами — Секрет фирмы

Проще говоря, ОПЕК — это межправительственный картель, позволяющий контролировать цены на нефть в мировом масштабе.

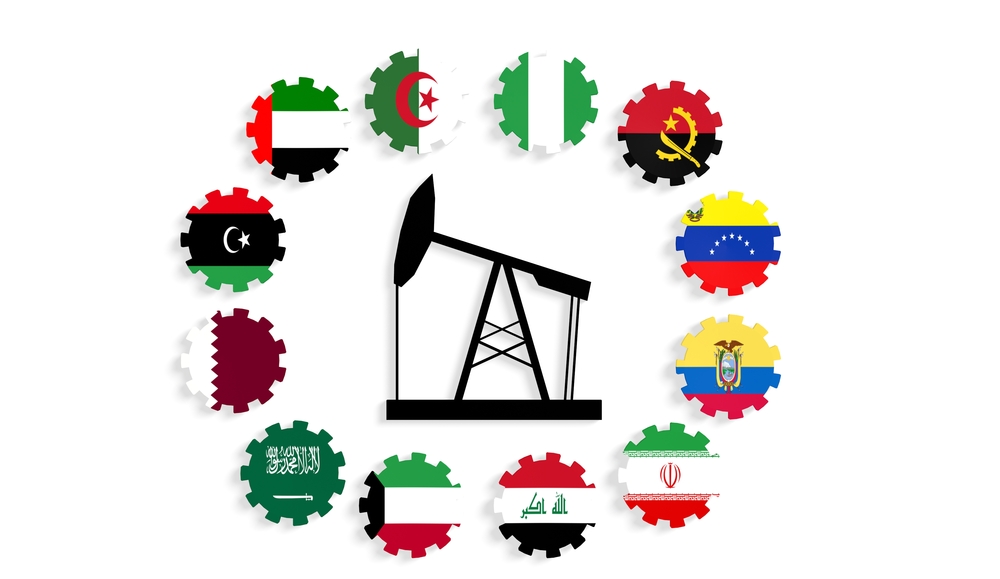

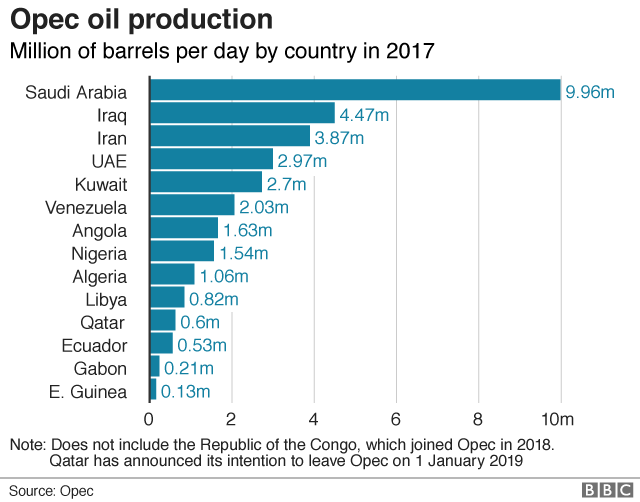

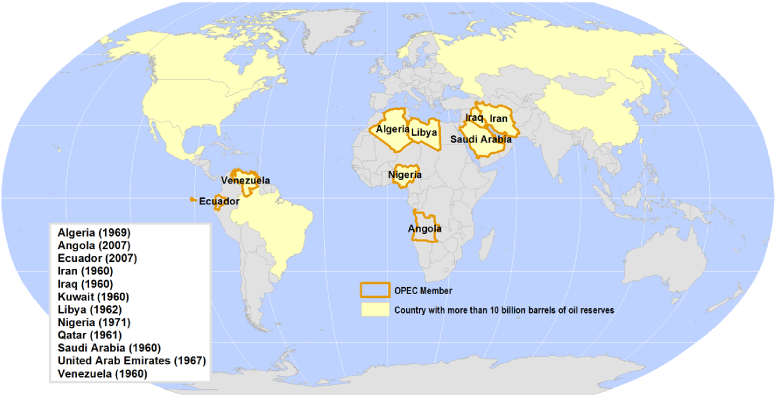

Состав ОПЕК неоднократно менялся. В 2021 году членами картеля числятся 13 стран: Саудовская Аравия, Объединённые Арабские Эмираты (ОАЭ), Венесуэла, Нигерия, Ливия, Кувейт, Ирак, Иран, Габон, Алжир, Ангола, Конго и Экваториальная Гвинея.

Представители организации добывают около 40% от совокупного производства нефти в мире, контролируют две трети мирового объёма торговли и до 11% мощностей по переработке сырья, а также владеют примерно 6% мирового танкерного флота.

Каждому члену ОПЕК присвоена своя квота на добычу, которой он должен придерживаться. При резких колебаниях цен организация может регулировать квоты, влияя тем самым на предложение нефти в мире. Если нефтяные цены падают, то ОПЕК снижает добычу, что, в свою очередь, уменьшает предложение и вызывает рост цен.

Дважды в год в штаб-квартире в Вене проводятся консультации между представителями организации. На этих встречах принимаются решения о повышении, уменьшении или сохранении на прежнем уровне квот на добычу нефти.

На этих встречах принимаются решения о повышении, уменьшении или сохранении на прежнем уровне квот на добычу нефти.

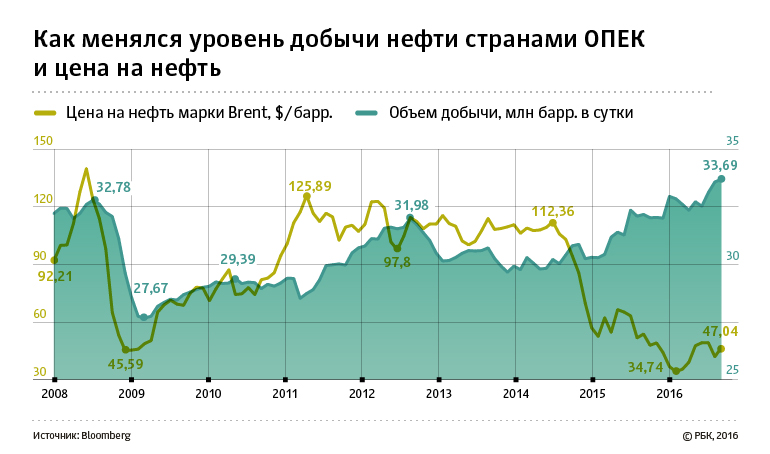

Почти во всех странах — участницах ОПЕК нефтедобывающая отрасль является ведущей в экономике. Поэтому снижение мировых цен на нефть наносит сильный удар по доходам членов организации. Например, в 2014 году цена на сырьё марки Brent всего за полгода обвалилась более чем на 50%, с $115 до $50 за баррель. Тогда перед нефтедобывающими странами встал вопрос о сокращении добычи — их бюджеты, ориентированные на более высокие цены, сильно пострадали.

Пример употребления на «Секрете»

«ОПЕК не может влиять на уровень добычи в той же Америке. Чем больше картель сокращает добычу, тем больше возможностей у других стран».

(Финансовый аналитик холдинга «Финам» Тимур Нигматуллин — о том, что Россия стала крупнейшим добытчиком нефти.)

История

До 1980-х годов XX века ценами на нефть управляли предприятия, которые доминировали на рынке. В 1930–1960-е годы в мировой нефтедобыче господствовали семь крупнейших транснациональных компаний (пять американских и две европейские) — Chevron, Esso Petroleum Co. (принадлежащая Exxon Mobil), Gulf Oil (в 1984 году поглощена Chevron), Mobil (в 1999 году стала частью Exxon Mobil), Texaco (сейчас дочерняя компания Chevron), British Petroleum и Shell. Это объединение прозвали «Семь сестёр». Члены группы контролировали около 95% мировой добычи, транспортировки, торговли и переработки нефти.

В 1930–1960-е годы в мировой нефтедобыче господствовали семь крупнейших транснациональных компаний (пять американских и две европейские) — Chevron, Esso Petroleum Co. (принадлежащая Exxon Mobil), Gulf Oil (в 1984 году поглощена Chevron), Mobil (в 1999 году стала частью Exxon Mobil), Texaco (сейчас дочерняя компания Chevron), British Petroleum и Shell. Это объединение прозвали «Семь сестёр». Члены группы контролировали около 95% мировой добычи, транспортировки, торговли и переработки нефти.

«Семь сестёр» фактически забирали нефть у нефтедобывающих стран, перерабатывали её и продавали, а правительствам выплачивали вознаграждение — часть от объявленной продажной цены.

Но уже в 1960 году на мировой арене появился новый авторитетный игрок, инициатором создания которого выступила Венесуэла. Тогда к ней присоединились Иран, Ирак, Кувейт и Саудовская Аравия, основав в противовес «Семи сёстрам» ОПЕК. Таким образом против одного картеля выступил другой со схожими намерениями — координировать нефтяную политику и влиять на цены, стараясь поддерживать их стабильность.

В XXI веке ОПЕК лишилась возможности полноценно влиять на мировой рынок нефти. Это во многом обусловлено сильным ростом добычи в странах, не входящих в состав организации, в том числе в России, США, Китае, Канаде, Бразилии.

Россия и ОПЕК

Россия не входит в ОПЕК, но с 1998 года выступает в роли постоянного наблюдателя в организации. Российская делегация регулярно проводит консультации, заседания, круглые столы и прочие мероприятия с участием экспертов ОПЕК.

Отношения ОПЕК с Россией заметно влияют на политику организации. Из-за опасений, что РФ увеличит свою долю на рынке, объединение может отказаться снизить объёмы добычи, если российская сторона не примет такого же решения.

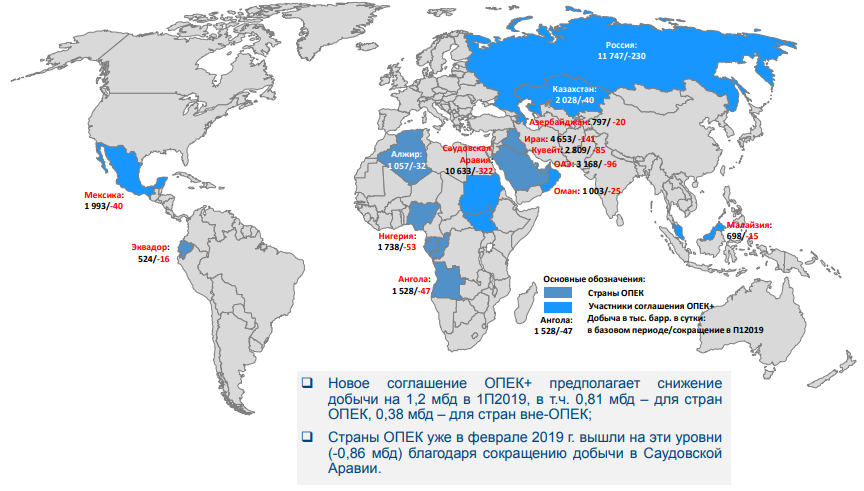

Недовольство многих нефтедобывающих стран ценами на мировом нефтяном рынке привело к появлению в ноябре 2016 года неофициального формата ОПЕК+. Туда входит и Россия, которая выступает неформальным лидером объединения. Помимо РФ, членами ОПЕК+ стали Азербайджан, Бахрейн, Бруней, Казахстан, Малайзия, Мексика, Оман, Судан, Южный Судан.

Факт

Руководящий орган ОПЕК — конференция государств — членов организации, которая созывается на регулярной основе, как правило, на уровне министров нефти и энергетики. Роль главного исполнительного органа выполняет секретариат со штаб-квартирой в Вене, возглавляемый генеральным секретарём, которого избирают на три года.

Критика

Хотя страны ОПЕК регулярно находят компромиссы, договариваясь о квотах на добычу нефти, в рамках ОПЕК не существует механизмов контроля и регулирования их соблюдения. Поэтому квоты часто не соблюдаются. Так, страны ОПЕК с 2012 года в среднем производили 31 млн баррелей сырой нефти в сутки, тогда как суммарно установленные квоты предполагали производство на уровне 30 млн баррелей в сутки.

США — один из крупнейших добытчиков нефти — не входят в ОПЕК, так как участие в картельных сговорах запрещено американским законодательством. С критикой организации неоднократно выступал Дональд Трамп, занимавший в 2017–2021 годах должность президента Соединённых Штатов. «Я всю жизнь был против ОПЕК, потому что это незаконный картель, монополия», — заявил он в апреле 2020 года.

«Я всю жизнь был против ОПЕК, потому что это незаконный картель, монополия», — заявил он в апреле 2020 года.

Схожего мнения придерживается бывший советник президента России по экономическим вопросам Андрей Илларионов. «ОПЕК — это монополистическая организация, действующая на единственном рынке в мире, где сохранилась такая монополия. И главную роль в ней играет Саудовская Аравия. Чем раньше этот очаг социализма будет ликвидирован, тем для мировой экономики и всех нас будет лучше. Когда Россия в 2016 году приступила к переговорам с ОПЕК, это было одно из худших решений, когда-либо принимавшихся российскими властями. Это подпись под экономической несвободой <…> Выход из соглашения с ОПЕК+ является плюсом для свободной российской экономики», — утверждал он.

Статью проверила:

США дорого заплатят за решение наказать ОПЕК+ за сокращение добычи

https://inosmi.ru/20221018/opek-256915042.html

США дорого заплатят за решение наказать ОПЕК+ за сокращение добычи

США дорого заплатят за решение наказать ОПЕК+ за сокращение добычи

США дорого заплатят за решение наказать ОПЕК+ за сокращение добычи

Американские законодатели предлагают распространить на ОПЕК действие антимонопольного закона США, пишет обозреватель Bloomberg. Однако, по мнению автора статьи, | 18.10.2022, ИноСМИ

Однако, по мнению автора статьи, | 18.10.2022, ИноСМИ

2022-10-18T10:07

2022-10-18T10:07

2022-10-18T10:34

bloomberg

экономика

сша

опек

нефть

саудовская аравия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn1.inosmi.ru/img/07e6/0a/06/256590578_0:0:2627:1478_1920x0_80_0_0_b6b065f8abccebc1a229be2efa4296f2.jpg

Наказание саудовцев и прочих нефтепроизводителей за сокращение добычи легко может дать обратный эффект.Мировому рынку ценных бумаг сейчас меньше всего нужны дополнительные проблемы вдобавок к агрессивному повышению процентных ставок. Но проблемы надвигаются, и исходят они из совершенно неожиданного источника. Речь о стремительном ухудшении отношений между США и Саудовской Аравией.В этом месяце Эр-Рияд бросил вызов Вашингтону, приняв в рамках картеля ОПЕК+, куда входит Россия, решение о сокращении добычи нефти. Этот шаг привел к стабилизации нефтяных цен в пределах 90-100 долларов за баррель. В результате инфляция может оказаться устойчивее и продолжительнее, чем ожидалось ранее, а центробанки наверняка будут вынуждены ужесточать кредитно-денежную политику. Это негативно отразится на инвесторах в облигации. Данные обстоятельства вызвали раздражение у США.Сегодня отношения между Америкой и Саудовской Аравией в самом плачевном состоянии со времен убийства журналиста Джамаля Хашогги в октябре 2018 года. Когда Эр-Рияд дал согласие на сокращение нефтедобычи, между королевством и Белым домом вспыхнула словесная война. Министерство иностранных дел Саудовской Аравии выступило с заявлением, подчеркнув, что Вашингтон требовал от ОПЕК+ на месяц отложить сокращение добычи. Оно дало понять, что проблема заключается в промежуточных выборах в США. Белый дом в ответ обвинил саудовцев в лживых оправданиях.Что будет дальше? Многое будет зависеть от НОПЕК. Это американский законопроект, название которого расшифровывается как «Нет нефтедобывающим и экспортирующим картелям». Законодатели предлагают распространить на ОПЕК действие антитрестовского закона Шермана, который использовали более ста лет назад для разрушения нефтяной империи Джона Рокфеллера.

В результате инфляция может оказаться устойчивее и продолжительнее, чем ожидалось ранее, а центробанки наверняка будут вынуждены ужесточать кредитно-денежную политику. Это негативно отразится на инвесторах в облигации. Данные обстоятельства вызвали раздражение у США.Сегодня отношения между Америкой и Саудовской Аравией в самом плачевном состоянии со времен убийства журналиста Джамаля Хашогги в октябре 2018 года. Когда Эр-Рияд дал согласие на сокращение нефтедобычи, между королевством и Белым домом вспыхнула словесная война. Министерство иностранных дел Саудовской Аравии выступило с заявлением, подчеркнув, что Вашингтон требовал от ОПЕК+ на месяц отложить сокращение добычи. Оно дало понять, что проблема заключается в промежуточных выборах в США. Белый дом в ответ обвинил саудовцев в лживых оправданиях.Что будет дальше? Многое будет зависеть от НОПЕК. Это американский законопроект, название которого расшифровывается как «Нет нефтедобывающим и экспортирующим картелям». Законодатели предлагают распространить на ОПЕК действие антитрестовского закона Шермана, который использовали более ста лет назад для разрушения нефтяной империи Джона Рокфеллера. Если законопроект НОПЕК пройдет, Белый дом сможет предъявить иск за манипулирование мировым рынком нефти Саудовской Аравии и ее союзникам, которые в настоящее время защищены государственным иммунитетом.Существует вполне реальная возможность, что этот законопроект будет принят. Но как бы ни хотелось Байдену покарать Саудовскую Аравию и ОПЕК за сокращение добычи, было бы намного разумнее избежать применения данного закона. В противном случае саудовцы могут избавиться от финансовых активов США, перенаправить нефтяной экспорт другим покупателям и в открытую заговорить о нефтяном ценообразовании в иных валютах.Последние 25 лет НОПЕК неизменно был инструментом торга для Вашингтона. Это всегда была угроза, не превращавшаяся в закон. Все президенты, как республиканцы, так и демократы, выступали против его принятия. Однако Джо Байден, когда был сенатором, одно время поддерживал похожий законопроект. Теперь он заявляет о своей готовности работать вместе с Конгрессом над ограничением влияния ОПЕК.

Если законопроект НОПЕК пройдет, Белый дом сможет предъявить иск за манипулирование мировым рынком нефти Саудовской Аравии и ее союзникам, которые в настоящее время защищены государственным иммунитетом.Существует вполне реальная возможность, что этот законопроект будет принят. Но как бы ни хотелось Байдену покарать Саудовскую Аравию и ОПЕК за сокращение добычи, было бы намного разумнее избежать применения данного закона. В противном случае саудовцы могут избавиться от финансовых активов США, перенаправить нефтяной экспорт другим покупателям и в открытую заговорить о нефтяном ценообразовании в иных валютах.Последние 25 лет НОПЕК неизменно был инструментом торга для Вашингтона. Это всегда была угроза, не превращавшаяся в закон. Все президенты, как республиканцы, так и демократы, выступали против его принятия. Однако Джо Байден, когда был сенатором, одно время поддерживал похожий законопроект. Теперь он заявляет о своей готовности работать вместе с Конгрессом над ограничением влияния ОПЕК. Если НОПЕК станет законом (а это большое «если»), страны-члены картеля могут в ответ продать часть финансовых активов, которыми они владеют в Америке. Это значит, что НОПЕК выльется США в копеечку.По состоянию на конец июля Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак совокупно владели напрямую долговыми казначейскими обязательствами США на сумму около 246 миллиардов долларов. Это правительственные данные. В действительности сумма может быть еще выше, поскольку ближневосточные страны также владеют облигациями, которые держат в налоговых оазисах типа Люксембурга, Каймановых островов, Бермуд, Швейцарии и Ирландии. На их долю вряд ли приходится больше 5-10% от общего объема зарубежных авуаров американского суверенного долга, и эта сумма существенно меньше 970 миллиардов долларов долга, принадлежащего Китаю. Но если они быстро избавятся от этих активов, и без того паникующий рынок казначейских бумаг испытает мощные потрясения.»Существует вполне реальная опасность усиления этого дипломатического спора, – сказала нефтяной аналитик со связями в Вашингтоне и Эр-Рияде Хелима Крофт (Helima Croft), работающая в RBC Capital Markets.

Если НОПЕК станет законом (а это большое «если»), страны-члены картеля могут в ответ продать часть финансовых активов, которыми они владеют в Америке. Это значит, что НОПЕК выльется США в копеечку.По состоянию на конец июля Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак совокупно владели напрямую долговыми казначейскими обязательствами США на сумму около 246 миллиардов долларов. Это правительственные данные. В действительности сумма может быть еще выше, поскольку ближневосточные страны также владеют облигациями, которые держат в налоговых оазисах типа Люксембурга, Каймановых островов, Бермуд, Швейцарии и Ирландии. На их долю вряд ли приходится больше 5-10% от общего объема зарубежных авуаров американского суверенного долга, и эта сумма существенно меньше 970 миллиардов долларов долга, принадлежащего Китаю. Но если они быстро избавятся от этих активов, и без того паникующий рынок казначейских бумаг испытает мощные потрясения.»Существует вполне реальная опасность усиления этого дипломатического спора, – сказала нефтяной аналитик со связями в Вашингтоне и Эр-Рияде Хелима Крофт (Helima Croft), работающая в RBC Capital Markets. – Мы не удивимся, если в предстоящие дни увидим признаки того, что страны Персидского залива готовы продать свои американские финансовые активы в случае принятия закона НОПЕК».Судя по тому, что мне рассказывают официальные лица из ближневосточных стран, эти признаки уже вполне отчетливы. Что это, пустые угрозы? Может быть. Ведь если страны ОПЕК начнут распродавать активы, они понесут убытки, так как других вариантов размещения денег у них мало. Но готов ли кто-нибудь в Вашингтоне проверить, насколько эти угрозы реальны?НОПЕК давно уже считают крайней мерой. Никто не говорит, что будет дальше в случае принятия этого закона. Потребует ли правительство США провести антитрестовское расследование деятельности ОПЕК? Подаст ли оно на саудовцев иск в федеральный суд? А если подаст и выиграет дело, смогут ли Соединенные Штаты вытребовать какую-нибудь компенсацию? И стоит ли оно того в свете возможного возмездия?Белый дом должен задуматься об этих вопросах и решить, хочет ли он давать на них ответ.

– Мы не удивимся, если в предстоящие дни увидим признаки того, что страны Персидского залива готовы продать свои американские финансовые активы в случае принятия закона НОПЕК».Судя по тому, что мне рассказывают официальные лица из ближневосточных стран, эти признаки уже вполне отчетливы. Что это, пустые угрозы? Может быть. Ведь если страны ОПЕК начнут распродавать активы, они понесут убытки, так как других вариантов размещения денег у них мало. Но готов ли кто-нибудь в Вашингтоне проверить, насколько эти угрозы реальны?НОПЕК давно уже считают крайней мерой. Никто не говорит, что будет дальше в случае принятия этого закона. Потребует ли правительство США провести антитрестовское расследование деятельности ОПЕК? Подаст ли оно на саудовцев иск в федеральный суд? А если подаст и выиграет дело, смогут ли Соединенные Штаты вытребовать какую-нибудь компенсацию? И стоит ли оно того в свете возможного возмездия?Белый дом должен задуматься об этих вопросах и решить, хочет ли он давать на них ответ. Сенатор-республиканец из Айовы Чак Грассли (Chuck Grassley) включил НОПЕК в качестве поправки к ежегодному законопроекту о расходах Пентагона. Таким образом, появился серьезный шанс, что по нему в ноябре пройдет голосование в Сенате. Неясно, наберет ли эта поправка достаточно голосов. Последний раз этот законопроект был близок к утверждению в 2007 году, когда за него проголосовала Палата представителей (345 голосов «за» и 72 «против») и Сенат (70 «за», 23 «против»). Но Джордж Буш пригрозил наложить на него вето, и законопроект почил в бозе.Байден должен, наконец, решить, какова его позиция. В 2000 году, когда нефтяные цены росли, он, будучи сенатором, написал в соавторстве письмо тогдашнему президенту Биллу Клинтону и потребовал, чтобы Белый дом подал на ОПЕК иск либо в федеральный суд США, либо в Международный суд в Гааге. В 2007 году сенатор Байден стал одним из авторов версии законопроекта НОПЕК, но потом воздержался при голосовании. Пока Белый дом не сказал, поддерживает он законопроект или нет.

Сенатор-республиканец из Айовы Чак Грассли (Chuck Grassley) включил НОПЕК в качестве поправки к ежегодному законопроекту о расходах Пентагона. Таким образом, появился серьезный шанс, что по нему в ноябре пройдет голосование в Сенате. Неясно, наберет ли эта поправка достаточно голосов. Последний раз этот законопроект был близок к утверждению в 2007 году, когда за него проголосовала Палата представителей (345 голосов «за» и 72 «против») и Сенат (70 «за», 23 «против»). Но Джордж Буш пригрозил наложить на него вето, и законопроект почил в бозе.Байден должен, наконец, решить, какова его позиция. В 2000 году, когда нефтяные цены росли, он, будучи сенатором, написал в соавторстве письмо тогдашнему президенту Биллу Клинтону и потребовал, чтобы Белый дом подал на ОПЕК иск либо в федеральный суд США, либо в Международный суд в Гааге. В 2007 году сенатор Байден стал одним из авторов версии законопроекта НОПЕК, но потом воздержался при голосовании. Пока Белый дом не сказал, поддерживает он законопроект или нет. Движение законопроекта НОПЕК всегда соответствует движениям нефтяных цен. Если марка Брент будет стоить менее ста долларов за баррель, он может тихо умереть. Но если цены хотя бы немного поднимутся, есть шанс, что после напряженной борьбы его примут. И в этом случае НОПЕК создаст гораздо больше проблем, чем решит.

Движение законопроекта НОПЕК всегда соответствует движениям нефтяных цен. Если марка Брент будет стоить менее ста долларов за баррель, он может тихо умереть. Но если цены хотя бы немного поднимутся, есть шанс, что после напряженной борьбы его примут. И в этом случае НОПЕК создаст гораздо больше проблем, чем решит.

/20221017/energetika-256821601.html

/20221017/saudovskaya-araviya-256883485.html

сша

саудовская аравия

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

2022

Хавьер Блас

Хавьер Блас

Новости

ru-RU

https://inosmi.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

1920

1080

true

1920

1440

true

https://cdnn1.inosmi.ru/img/07e6/0a/06/256590578_0:0:2627:1970_1920x0_80_0_0_ae8e6b337a9f03f4236f5fdc77c6d2a6. jpg

jpg

1920

1920

true

ИноСМИ

+7 495 645 66 01

ФГУП МИА «Россия сегодня»

Хавьер Блас

bloomberg, экономика, сша, опек, нефть, саудовская аравия

Импорт и экспорт нефти – Управление энергетической информации США (EIA)

Соединенные Штаты были нетто-экспортером нефти в 2020 и 2021 годах

В 2021 году Соединенные Штаты экспортировали около около 8,47 млн баррелей в день нефти, 1 , что делает Соединенные Штаты годовым чистым экспортером нефти второй год подряд, по крайней мере, с 1949 года. Общий чистый экспорт нефти составлял около 0,06 млн баррелей в день в 2021 году, а чистый экспорт нефти в 2020 году составил 0,63 млн баррелей в сутки. Также в 2021 году США произвели 2 около 18,77 млн б/д нефти и потреблено 3 около 19,89 млн б/д. Несмотря на то, что годовой общий объем экспорта нефти в США превышал общий объем импорта нефти в 2020 и 2021 годах, Соединенные Штаты по-прежнему импортировали некоторое количество сырой нефти и нефтепродуктов из других стран, чтобы удовлетворить внутренний спрос на нефть и поставлять ее на международные рынки.

Соединенные Штаты оставались нетто-импортером

Пик импорта нефти в США пришелся на 2005 г.

После ежегодного ежегодного увеличения с 1954 по 2005 г. валовой и общий чистый импорт нефти в США достиг своего пика в 2005 г. чистый импорт нефти. В 2020 и 2021 годах годовой общий чистый импорт нефти был фактически отрицательным, впервые после как минимум 19 лет.49.

Нажмите, чтобы увеличить

Доля импорта нефти в США из стран ОПЕК и Персидского залива снизилась, а доля импорта из Канады увеличилась

Импорт нефти в США резко вырос в 1970-х годах, особенно из стран-экспортеров нефти (ОПЕК). В 1977 году, когда Соединенные Штаты экспортировали относительно небольшое количество нефти, страны ОПЕК были источником 70% от общего объема импорта нефти в США и источником 85% импорта сырой нефти в США.

В 1977 году, когда Соединенные Штаты экспортировали относительно небольшое количество нефти, страны ОПЕК были источником 70% от общего объема импорта нефти в США и источником 85% импорта сырой нефти в США.

С 1977 года доля импорта США в общем объеме нефти и сырой нефти из стран ОПЕК в целом снизилась. В 2021 году доля ОПЕК в общем объеме импорта нефти в США составляла около 11%, а ее доля в импорте сырой нефти США — 13%. Саудовская Аравия, крупнейший экспортер нефти ОПЕК в Соединенные Штаты, была источником 5% от общего объема импорта нефти в США и 6% от импорта сырой нефти в США. Саудовская Аравия также является крупнейшим источником импорта нефти в США из стран Персидского залива. Около 8% всего импорта нефти в США и 9% импорта сырой нефти в США приходилось на страны Персидского залива в 2021 году.

Нажмите, чтобы увеличить

Импорт нефти из Канады значительно увеличился с 1990-х годов, и в настоящее время Канада является крупнейшим источником общего объема импорта нефти и сырой нефти в США. В 2021 году Канада была источником 51% валового импорта нефти в США и 61% валового импорта сырой нефти.

В 2021 году Канада была источником 51% валового импорта нефти в США и 61% валового импорта сырой нефти.

вы знали?

Страны ОПЕК и Персидского залива не одно и то же.

Из 13 членов Организации стран-экспортеров нефти (ОПЕК) по состоянию на 1 января 2022 года пять были странами Персидского залива: Иран, Ирак, Кувейт, Саудовская Аравия и Объединенные Арабские Эмираты.

Большую часть всего экспорта нефти в США составляют жидкие углеводороды и продукты нефтепереработки

Из соображений логистики, регулирования и качества экспорт части нефти является наиболее экономичным способом удовлетворения потребностей рынка. Например, нефтеперерабатывающие заводы в регионе побережья Мексиканского залива США часто считают экономически целесообразным экспортировать часть своего бензина в Мексику, а не отправлять его на восточное побережье США, поскольку на восточном побережье может быть доступен импорт более дешевого бензина из Европы.

Нефтяные жидкости включают жидкие углеводородные газы (HGL).

Нажмите, чтобы увеличить

Знает ли Управление энергетической информации США (EIA), какие компании закупают импортную сырую нефть или бензин?

Хотя EIA не может определить, какие компании продают импортный бензин или бензин, переработанный из импортной нефти, оно публикует данные о компаниях, импортирующих нефть в Соединенные Штаты. Однако тот факт, что компания импортирует сырую нефть, не означает, что этот импорт будет использоваться для производства бензина, продаваемого автомобилистам в качестве марки бензина этой компании. Бензин с разных НПЗ и импортных терминалов часто объединяется для отгрузки по трубопроводу. Различные компании, владеющие заправочными станциями в одном и том же районе, могут закупать бензин на одном и том же перевалочном терминале, который может включать или не включать импортный бензин или бензин, переработанный из импортной нефти.

1 Нефть – это широко определенный класс жидких углеводородных смесей, который включает сырую нефть, арендный конденсат, неочищенную нефть и продукты, полученные в результате переработки сырой нефти и переработки газовых жидкостей, включая газообразные углеводородные жидкости. Объемы готовых нефтепродуктов включают неуглеводородные соединения, такие как топливный этанол, биодизель, присадки и моющие средства, которые смешиваются с продуктами.

2 Внутреннее производство нефти в США включает добычу сырой нефти и сжиженного природного газа на месторождениях, чистую продукцию заводов по производству возобновляемых видов топлива и кислородсодержащих соединений, а также прибыль от переработки на нефтеперерабатывающих заводах.

3 Потребление представлено поставляемой продукцией.

Последнее обновление: 2 ноября 2022 г., самые последние доступные данные на момент обновления.

Как разбить ОПЕК

Карлос Хенкель получил диплом M. S. по радиохимии Университета Буэнос-Айреса, в настоящее время работает радиохимиком и научным переводчиком. Роберт Пул-младший имеет степень магистра. в машиностроении из Массачусетского технологического института. Он редактирует журнал Reason и консультирует по вопросам государственной политики.

S. по радиохимии Университета Буэнос-Айреса, в настоящее время работает радиохимиком и научным переводчиком. Роберт Пул-младший имеет степень магистра. в машиностроении из Массачусетского технологического института. Он редактирует журнал Reason и консультирует по вопросам государственной политики.

Дерегулирование цен на природный газ стало самой острой энергетической проблемой в этом году. Несмотря на предвыборное обещание отменить федеральный контроль над ценами, президент Картер впоследствии призвал Конгресс распространить контроль на нерегулируемый рынок внутри штата. Он также назвал дерегулирование «грабежом» потребителей и призвал Конгресс не поддаваться влиянию лоббистов нефтегазовой отрасли.

Однако факты о природном газе настолько расходятся с впечатлением, которое получают от политиков и телекомментаторов, что в это почти невозможно поверить. Дело в том, что в Соединенных Штатах имеется огромное количество газа — достаточное, чтобы сломать хребет картелю ОПЕК, — если бы только правила не препятствовали его добыче. И дерегулирование, скорее всего, в конечном итоге обойдется потребителям дешевле, чем любая из рассматриваемых сейчас альтернатив. Конгресс — и телекомментаторы — продолжают обсуждать этот вопрос, как будто эти факты недоступны. Тем не менее, как мы надеемся показать в этой статье, вся необходимая информация всегда была доступна.

И дерегулирование, скорее всего, в конечном итоге обойдется потребителям дешевле, чем любая из рассматриваемых сейчас альтернатив. Конгресс — и телекомментаторы — продолжают обсуждать этот вопрос, как будто эти факты недоступны. Тем не менее, как мы надеемся показать в этой статье, вся необходимая информация всегда была доступна.

Правила и их последствия

Доступность природного газа впервые приобрела характер «кризиса» во время прискорбной нехватки газа зимой 1976-77 гг. Мы говорим плачевным по нескольким причинам: не только человеческое несчастье, вызванное нехваткой тепла, но и потеря рабочих мест, производства и доходов (что означает снижение уровня жизни для всех нас). Прежде всего, это прискорбно, потому что это не было действительно необходимо.

В 1974 году Федеральная энергетическая комиссия (FPC) предупредила, что при прочих равных условиях Соединенным Штатам грозит нехватка природного газа», — Гордон К. Зарески, начальник отдела планирования и развития Бюро природного газа FPC. , указал, что при бурении почти удвоилось за четыре года, с 22,6 млн футов в 19От 71 до 41,9 миллиона футов в 1975 году прирост запасов оставался ниже годового потребления каждый год.

, указал, что при бурении почти удвоилось за четыре года, с 22,6 млн футов в 19От 71 до 41,9 миллиона футов в 1975 году прирост запасов оставался ниже годового потребления каждый год.

Частично проблема заключается в том, что теперь для добычи газа необходимо бурить более глубокие скважины. Колодцы глубиной три мили теперь распространены в Техасе и Оклахоме. Бурение скважины глубиной 20 000 футов в Западном Техасе стоит 3 миллиона долларов. Морские скважины, стоимость бурения которых в среднем составляет всего 1 миллион долларов, требуют от пяти до шести лет, чтобы запустить их в эксплуатацию. В настоящее время обнаруживается все меньше крупных газовых месторождений, а добыча достигла пика в 23 триллиона кубических футов (трлн куб. футов) в 1974, упав примерно до 19 трлн куб. футов в 1977 году. Доказанные запасы – это оценки того, что имеется в наличии из разрабатываемых резервуаров, при текущих ценах и современных технологиях. Несколько выводов непосредственно следуют из этого определения.

Во-первых, запасы по определению зависят от цены, по которой газ может быть продан. Это достаточно легко увидеть. Объемы газа из разрабатываемых в настоящее время месторождений могут быть направлены в трубопроводы по текущим ценам. Но как насчет газовых месторождений, до которых труднее добраться, или тех, которые разумно предполагаются, но еще не разрабатываются? Очевидно, что доставка этого газа в трубопровод будет стоить дороже, чем доставка газа, уже находящегося в добыче. И если затраты превышают цену, которую правительство позволяет взимать с производителя, то эти избыточные затраты должны либо быть покрыты производителем (и его акционерами), либо, что более вероятно, газ просто не будет производиться по текущим ценам.

Во-вторых, если «текущие цены» увеличиваются, то «доказанные запасы» немедленно увеличиваются. Почему? Потому что те газовые месторождения, которые раньше были слишком дорогими для эксплуатации, теперь можно добывать с прибылью. Каким бы ни было ваше мнение о производителях, второклассник может сказать вам, что нет никакой прибыли в продаже лимонада по 5 центов за стакан, если его изготовление стоит вам 7 центов.

В-третьих, разработка новых технологий стоит дорого. Без адекватных стимулов производитель может потратить часть средств на разработку новой технологии в надежде, что в долгосрочной перспективе появится лучший или более дешевый метод производства. Но когда все, от президента до девчонок за углом, кричат «кризис», тогда «в конечном счете» недостаточно. При обсуждении ценовых и налоговых стимулов первоочередное внимание должно уделяться разработке новых технологий. Никакие другие стимулы не приведут к необходимым капиталовложениям, потому что новый капитал не будет поступать для субсидирования предприятий, которые должны продавать ниже себестоимости. Если бы это сделала новая столица, наша страна в очень короткое время вышла бы из столицы.

И чтобы развеять еще один миф, кто определяет объем доказанных запасов? Производители, пытающиеся поднять цены, как считает большинство людей? Нет, эти оценки подготовлены Американской газовой ассоциацией, которая является организацией дистрибьюторов, а не производителей. Это люди, которые платят цену за устье скважины, а не те, кто ее берет. Комитет AGA по запасам природного газа состоит из восьми представителей трубопроводных и распределительных компаний, трех представителей крупных нефтяных компаний, а также представителей Министерства внутренних дел, Горного управления, ФПК и Федерального управления по энергетике.

Это люди, которые платят цену за устье скважины, а не те, кто ее берет. Комитет AGA по запасам природного газа состоит из восьми представителей трубопроводных и распределительных компаний, трех представителей крупных нефтяных компаний, а также представителей Министерства внутренних дел, Горного управления, ФПК и Федерального управления по энергетике.

Как контроль разрушает

Нынешняя структура контроля над ценами оказала наиболее серьезное влияние — до сих пор — зимой 1976–1977 годов. Но больше всего в опасности сейчас оказалась Калифорния. В этом штате 55% всех потребностей в энергии, не связанных с транспортными средствами, удовлетворяются за счет экологически чистого природного газа. Системы распределения других видов топлива, кроме природного газа, совершенно неадекватны. Даже если вместо этого можно было бы распространять альтернативные виды топлива, такие как уголь или нефть, загрязнение в бассейне Лос-Анджелеса стало бы невыносимым?

В Калифорнии уже существует нехватка природного газа, и она становится все хуже. Данные FPC показали дефицит предложения зимой 1976-77 гг. на 22%; эти цифры составляли 18% в 1975 г. и 14% в 1974 г. Таким образом, если не импортируется дорогой сжиженный природный газ (СПГ) (примерно 3,50 долл. США за тысячу кубических футов по сравнению со средней ценой трубопроводного газа 0,70 долл. США), альтернативы: остаются неудовлетворенными, и страдает экономика (потеря рабочих мест и доходов), или спрос удовлетворяется за счет альтернативных видов топлива, таких как нефть, и страдает окружающая среда.

Данные FPC показали дефицит предложения зимой 1976-77 гг. на 22%; эти цифры составляли 18% в 1975 г. и 14% в 1974 г. Таким образом, если не импортируется дорогой сжиженный природный газ (СПГ) (примерно 3,50 долл. США за тысячу кубических футов по сравнению со средней ценой трубопроводного газа 0,70 долл. США), альтернативы: остаются неудовлетворенными, и страдает экономика (потеря рабочих мест и доходов), или спрос удовлетворяется за счет альтернативных видов топлива, таких как нефть, и страдает окружающая среда.

Цена дефицита уже была значительной в Калифорнии. Исследование SRI International показывает, что с 1971 года более 76 000 рабочих мест в Калифорнии были потеряны из-за сокращения поставок газа. По оценкам того же исследования, к 1981 году потери рабочих мест вырастут до 800 000 только из-за нехватки газа.

Перспективы промышленности Калифорнии примерно такие же. Джозеф Р. Ройш, президент Pacific Lighting Corporation (материнская компания Southern California Gas Company), предупреждает, что сокращение поставок газа будет происходить быстрее. На огромном заводе Kaiser Steel в Фонтане компания Pacific Lighting сократит использование газового котла примерно на 200 дней в этом году. Альтернативой является мазут с низким содержанием серы, который примерно в 1,67 раза дороже в расчете на БТЕ, чем природный газ. Шесть заводов Lockheed Aircraft Corporation перекрыли подачу газа всего на несколько дней в 1919 году.74 и 1975 г., но в 1976 г. были достигнуты довольно серьезные сокращения, а в 1977 г. сокращение составило 60%, а в 1978 г. газ вообще прекратился. По словам Гарри Уинстона, главы энергетической программы Lockheed, компания переходит на дизельное топливо, два с половиной раз дороже природного газа. Дизельного топлива также станет не хватать из-за ограниченных мощностей по переработке нефти на Западном побережье. «К 1980 году общий спрос на продукцию будет ограничен, — прогнозирует Эдвард Дж. Кэхилл, экономист Standard Oil of California.

На огромном заводе Kaiser Steel в Фонтане компания Pacific Lighting сократит использование газового котла примерно на 200 дней в этом году. Альтернативой является мазут с низким содержанием серы, который примерно в 1,67 раза дороже в расчете на БТЕ, чем природный газ. Шесть заводов Lockheed Aircraft Corporation перекрыли подачу газа всего на несколько дней в 1919 году.74 и 1975 г., но в 1976 г. были достигнуты довольно серьезные сокращения, а в 1977 г. сокращение составило 60%, а в 1978 г. газ вообще прекратился. По словам Гарри Уинстона, главы энергетической программы Lockheed, компания переходит на дизельное топливо, два с половиной раз дороже природного газа. Дизельного топлива также станет не хватать из-за ограниченных мощностей по переработке нефти на Западном побережье. «К 1980 году общий спрос на продукцию будет ограничен, — прогнозирует Эдвард Дж. Кэхилл, экономист Standard Oil of California.

Затронутое сельское хозяйство

Вот вам и промышленность. А сельское хозяйство? С одной стороны, производители удобрений заинтересованы в получении достаточного количества газового сырья по цене, позволяющей оставаться конкурентоспособными. С другой стороны, по данным Tri-Valley Growers, Inc., консервные заводы отключаются и вынуждены переходить на дизельное топливо по цене около 500 000 долларов за завод.

А сельское хозяйство? С одной стороны, производители удобрений заинтересованы в получении достаточного количества газового сырья по цене, позволяющей оставаться конкурентоспособными. С другой стороны, по данным Tri-Valley Growers, Inc., консервные заводы отключаются и вынуждены переходить на дизельное топливо по цене около 500 000 долларов за завод.

Исполнительный вице-президент компании Pacific Lighting Харви А. Проктор прогнозирует сокращение количества постоянных клиентов к зиме 1978-79 годов и предупреждает, что многие из 12 миллионов пользователей Southern California Gas Company потеряют работу, если решение не будет найдено. Он указывает, что, пытаясь решить некоторые проблемы дефицита, Pacific Lighting договорилась о покупке прав на 4,2 триллиона кубических футов газа у ARCO в обмен на 327 миллионов долларов для финансирования дополнительной разработки Северного склона Аляски. План был сначала одобрен, а затем наложен вето Комиссией по коммунальным предприятиям Калифорнии.

Тем временем производство продолжает падать. Эдвард Наджайко, вице-президент компании El Paso, чей трубопровод поставляет много газа в Калифорнию, говорит: «За последние несколько лет мы использовали в два раза больше газа, чем было найдено». Несмотря на добавление месторождений Прадхо-Бей в 1970 году, запасы природного газа в США выросли с 292,9 трлн кубических футов в 1967 году до 228,2 трлн кубических футов к концу 1975 года, т. е. на 22%. Годовая добыча снизилась с 22,6 трлн куб. фут в 1973 г. до 19,4 трлн куб. фут в 1977 г. 3 Годовое потребление составляет около 19 трлн куб.

Краткосрочные перспективы

Каков же тогда прогноз? Сколько газа у нас осталось? Наверняка в этой области можно найти какое-то согласие? Вообще-то нет. Как мы уже отмечали, все зависит от того, о какой цене на газ идет речь. Давайте посмотрим на некоторые из опубликованных цифр и оценок.

В 1977 году около 70 человек из Управления энергетических исследований и разработок (ERDA) провели исследование. В исследовании под названием MOPPS (Market Oriented Program Planning Study) представлены три оценки запасов природного газа, основанные на ряде предположений.4 Согласно самой пессимистичной оценке, потенциальные запасы в размере 3,25 долл. Предложенный Конгрессом потолок в 1,75 доллара. И это включает только традиционные источники природного газа. Самые оптимистичные оценки включают нетрадиционные источники (подробнее о них ниже) и оценивают более 600 триллионов кубических футов по цене ниже 3,25 доллара. Если учесть, что ближайшим конкурентным заменителем природного газа является мазут № 2 по цене, эквивалентной 3 долларам, то добрые люди из ERDA только что сказали нам, что дерегулирование цен на газ может разрушить картель ОПЕК. Это так просто. Также кажется, что никто в высших эшелонах власти не слушал — или что эта информация намеренно игнорируется.

В исследовании под названием MOPPS (Market Oriented Program Planning Study) представлены три оценки запасов природного газа, основанные на ряде предположений.4 Согласно самой пессимистичной оценке, потенциальные запасы в размере 3,25 долл. Предложенный Конгрессом потолок в 1,75 доллара. И это включает только традиционные источники природного газа. Самые оптимистичные оценки включают нетрадиционные источники (подробнее о них ниже) и оценивают более 600 триллионов кубических футов по цене ниже 3,25 доллара. Если учесть, что ближайшим конкурентным заменителем природного газа является мазут № 2 по цене, эквивалентной 3 долларам, то добрые люди из ERDA только что сказали нам, что дерегулирование цен на газ может разрушить картель ОПЕК. Это так просто. Также кажется, что никто в высших эшелонах власти не слушал — или что эта информация намеренно игнорируется.

Когда в исследовании MOPPS говорится о дерегулировании, это не поднимает новую проблему. Экономисты призывают к тому, чтобы цены на газ были сняты с контроля, по крайней мере, в течение последнего десятилетия. В выпуске Business Week от 14 февраля 1977 г. Энтони Дж. Паризи рекомендовал немедленно отменить регулирование цен на новые поставки газа5. Паризи указал, что цены свободного рынка не были разрешены межгосударственным трубопроводным компаниям более 23 лет. Тем временем внутриштатным ценам и поставкам разрешалось подчиняться законам спроса и предложения. В результате средняя цена на газ в Техасе составляет 1,80 доллара, что примерно в четыре раза превышает среднюю цену всего газа между штатами и всего на 10% ниже мировой цены на нефть в пересчете на БТЕ.

В выпуске Business Week от 14 февраля 1977 г. Энтони Дж. Паризи рекомендовал немедленно отменить регулирование цен на новые поставки газа5. Паризи указал, что цены свободного рынка не были разрешены межгосударственным трубопроводным компаниям более 23 лет. Тем временем внутриштатным ценам и поставкам разрешалось подчиняться законам спроса и предложения. В результате средняя цена на газ в Техасе составляет 1,80 доллара, что примерно в четыре раза превышает среднюю цену всего газа между штатами и всего на 10% ниже мировой цены на нефть в пересчете на БТЕ.

Через границы штатов

Из-за межштатного контроля над ценами резко сократились запасы, выделенные для крупных межштатных трубопроводов: в последние годы они обеспечивали лишь около 15% всего нового продаваемого газа, поступающего в основном с морских месторождений в федеральных водах. (И они по закону предназначены для рынка между штатами.) Паризи отмечает, что дерегулирование позволит покупателям между штатами конкурировать с покупателями внутри штата за новые источники газа. Как следствие, больший процент газа, поступающего в эксплуатацию каждый год, будет доставаться потребителям в отдаленных штатах. Кроме того, многие еще нерентабельные морские газовые месторождения станут экономически жизнеспособными, и будет пробурено больше новых участков. И по мере увеличения счетов за газ спрос будет уменьшаться, особенно промышленный спрос. В настоящее время промышленность платит меньше, чем домовладельцы, и поэтому использует газ в менее приоритетных целях.

Как следствие, больший процент газа, поступающего в эксплуатацию каждый год, будет доставаться потребителям в отдаленных штатах. Кроме того, многие еще нерентабельные морские газовые месторождения станут экономически жизнеспособными, и будет пробурено больше новых участков. И по мере увеличения счетов за газ спрос будет уменьшаться, особенно промышленный спрос. В настоящее время промышленность платит меньше, чем домовладельцы, и поэтому использует газ в менее приоритетных целях.

Чарльз Л. Блэкберн, исполнительный вице-президент, отвечающий за геологоразведку в Shell, заявляет: «В Персидском заливе много перспективных месторождений, где, как всем известно, есть газ. Эти месторождения можно эксплуатировать и разрабатывать». Джеймс Мерфи, президент Vaquero Petroleum в Хьюстоне, считает, что освобождение только от новых цен на газ добавит два миллиарда кубических футов к текущей добыче в районе Персидского залива, составляющей почти 10 миллиардов кубических футов в день. Это не решит проблему нехватки, поскольку высвобождение только нового газа повлияет только на 10% газа в текущей торговле между штатами. «Другие 90% продолжит продавать по долгосрочным контрактным ценам менее 0,30 доллара за тысячу кубических футов, что эквивалентно сырой нефти по 1,80 доллара за баррель», — говорит А. В. Джонс-младший, президент Независимой нефтяной ассоциации Америки.

«Другие 90% продолжит продавать по долгосрочным контрактным ценам менее 0,30 доллара за тысячу кубических футов, что эквивалентно сырой нефти по 1,80 доллара за баррель», — говорит А. В. Джонс-младший, президент Независимой нефтяной ассоциации Америки.

Сколько там газа на самом деле?

Геологическая служба США (USGS) оценивает запасы газа следующим образом: 228,2 триллиона кубических футов доказанных запасов, 201,6 триллионов кубических футов предполагаемых запасов (включая Аляску и морские месторождения) и от 322 до 655 триллионов кубических футов неразведанных, но извлекаемых запасов. Эти цифры составляют менее 50% от того, что Геологическая служба США оценила совсем недавно, в 1974. Джулиан Мартин из Texas Independent Producers and Royalty Owners (wildcatters) оценивает неразведанные запасы примерно в 700 триллионов кубических футов и считает это консервативной оценкой, поскольку другие упоминали от 350 до 4000 триллионов кубических футов6.

Но все эти оценки относятся только к традиционным источникам природного газа. Кроме них, есть как минимум четыре «нетрадиционных» источника газа — в основном метан, — которые могли бы ликвидировать нехватку газа на сотни лет. Все четыре источника можно было бы эксплуатировать — с меньшими затратами, чем СПГ или экзотические преобразования угля в газ, — если бы был снят контроль над ценами на газ.

Кроме них, есть как минимум четыре «нетрадиционных» источника газа — в основном метан, — которые могли бы ликвидировать нехватку газа на сотни лет. Все четыре источника можно было бы эксплуатировать — с меньшими затратами, чем СПГ или экзотические преобразования угля в газ, — если бы был снят контроль над ценами на газ.

Первый такой источник — огромная «геогерметизированная зона» побережья Мексиканского залива. По оценкам Геологической службы США, геотермальная горячая соленая вода под Техасом и Луизианой содержит 24 000 триллионов кубических футов метана». В этом регионе большие водоносные горизонты находятся на глубине от 8 000 до 25 000 футов при температуре 150°C. и высокого давления содержат до 45 кубических футов газа на баррель воды.8 Оценки общего количества метанового газа в наземных водоносных горизонтах различаются. Билл Райз из Университета штата Луизиана оценивает 3000 триллионов кубических футов; Геологическая служба США, как уже упоминалось, говорит о 24 000 триллионов кубических футов; и Пол Х. Джонс из LSU Projects 49500 триллионов кубических футов (около 2600 лет запаса!). Аналогичные суммы ожидаются и на шельфовых месторождениях. Затраты на производство будут высокими, а из-за проседания можно будет удалить только около пяти процентов воды из водоносных горизонтов. Таким образом, используя самые консервативные оценки поставок газа на суше и на море, это будет означать 300 триллионов кубических футов извлекаемого газа, что более чем вдвое превышает текущие доказанные запасы. Использование оценок Геологической службы США приводит к цифре 2400 триллионов кубических футов извлекаемого газа — запасу на 126 лет при нынешних темпах использования.

Джонс из LSU Projects 49500 триллионов кубических футов (около 2600 лет запаса!). Аналогичные суммы ожидаются и на шельфовых месторождениях. Затраты на производство будут высокими, а из-за проседания можно будет удалить только около пяти процентов воды из водоносных горизонтов. Таким образом, используя самые консервативные оценки поставок газа на суше и на море, это будет означать 300 триллионов кубических футов извлекаемого газа, что более чем вдвое превышает текущие доказанные запасы. Использование оценок Геологической службы США приводит к цифре 2400 триллионов кубических футов извлекаемого газа — запасу на 126 лет при нынешних темпах использования.

Метан в угольных пластах

По данным Форума Национального исследовательского совета по потенциальным ресурсам природного газа, метан в угольных пластах будет самым дешевым и простым в эксплуатации новым источником. Все угольные месторождения содержат захваченный метан. Этот газ опасен для добычи угля и в настоящее время выбрасывается в атмосферу, поскольку цены на газ слишком низки, чтобы его извлечение было экономически выгодным. Среднее содержание метана составляет 247 кубических футов на метрическую тонну угля. Так, известные угольные месторождения США содержат не менее 300 триллионов кубических футов метана.

Среднее содержание метана составляет 247 кубических футов на метрическую тонну угля. Так, известные угольные месторождения США содержат не менее 300 триллионов кубических футов метана.

Другой источник — газ в «плотных песках». Плотные пески представляют собой слои глины, мела и песчаника в сланцах, которые иногда содержат газ. По оценкам Геологической службы США, в водохранилищах Форт-Юнион и Меса-Верде в Скалистых горах находится около 600 триллионов кубических футов, и аналогичные количества в других местах. Восстановление требует обширного гидроразрыва сланца. Пробовали ядерный разрыв, но без особого успеха, но гидроразрыв выглядит многообещающе. По словам Ллойда Э. Элкинса из Amoco, если бы цены на газ выросли всего до 2 долларов за тысячу кубических футов, бассейн Скалистых гор мог бы производить почти триллион кубических футов в год в течение семи лет.

Четвертым нетрадиционным источником является газ в девонских сланцах. Сланец, найденный на востоке и Среднем Западе США, содержит от 22 до 33,5 кубических футов захваченного газа на метрическую тонну. По оценкам Геологической службы США, в сланцах этого типа можно найти примерно 494 триллиона кубических футов газа. Такой газ уже производился в восточном Кентукки. По словам Уильяма Морса из Columbia Gas Transmission Corporation, стоимость устья скважины для добычи сланцевого газа составляет примерно 2 доллара.

По оценкам Геологической службы США, в сланцах этого типа можно найти примерно 494 триллиона кубических футов газа. Такой газ уже производился в восточном Кентукки. По словам Уильяма Морса из Columbia Gas Transmission Corporation, стоимость устья скважины для добычи сланцевого газа составляет примерно 2 доллара.

Вместе эти четыре источника могут обеспечить дополнительные 3794 триллиона кубических футов – в 17 раз больше существующих доказанных запасов и соответствует самым высоким оценкам оставшихся неразведанных запасов газа из традиционных источников. 3794 триллиона кубических футов эквивалентны 200-летнему запасу при нынешних темпах потребления. Этот газ будет произведен, если цены поднимутся до 2-3 долларов. Его нельзя производить по сегодняшним регулируемым ценам или даже по предложенному новому потолку в 1,93 доллара.

Как насчет счета за газ?

Около 30% всего потребляемого газа идет населению. Остальное идет в промышленность, как мы видели, по более низким ставкам. Как формируется цена на газ для потребителя? The Wall Street Journal недавно опубликовал поучительный пример9.В Бруклине, штат Нью-Йорк, только 20% счета идет на оплату самого газа; остальные 80% идут на оплату расходов на трубопровод. Это сразу говорит нам о том, что цена на газ на устье скважины — единственный фактор в разногласиях по поводу дерегулирования — окажет сравнительно небольшое влияние на ваш счет за газ. Сегодня средняя цена на устье скважины составляет 0,45 доллара. Сколько Brooklyn Union Gas взимает со своих бытовых потребителей? 3,38 доллара за отопление и приготовление пищи или 5,78 доллара только за приготовление пищи. В 1973 году, когда цена на устье скважины составляла 0,25 доллара, компания взимала 1,72 доллара за газ для отопления и приготовления пищи и 3,42 доллара только за приготовление пищи. Очевидно, что большая часть четырехлетнего увеличения не была связана с увеличением цены на устье скважины. К чему тогда? Расходы на трубопровод.

Как формируется цена на газ для потребителя? The Wall Street Journal недавно опубликовал поучительный пример9.В Бруклине, штат Нью-Йорк, только 20% счета идет на оплату самого газа; остальные 80% идут на оплату расходов на трубопровод. Это сразу говорит нам о том, что цена на газ на устье скважины — единственный фактор в разногласиях по поводу дерегулирования — окажет сравнительно небольшое влияние на ваш счет за газ. Сегодня средняя цена на устье скважины составляет 0,45 доллара. Сколько Brooklyn Union Gas взимает со своих бытовых потребителей? 3,38 доллара за отопление и приготовление пищи или 5,78 доллара только за приготовление пищи. В 1973 году, когда цена на устье скважины составляла 0,25 доллара, компания взимала 1,72 доллара за газ для отопления и приготовления пищи и 3,42 доллара только за приготовление пищи. Очевидно, что большая часть четырехлетнего увеличения не была связана с увеличением цены на устье скважины. К чему тогда? Расходы на трубопровод.

Амортизация трубопровода плюс эксплуатационные расходы плюс прибыль рассчитываются заранее на каждый кубический фут транспортируемого груза. В 1973 году трубопровод был заполнен; в 1977 году он был наполовину пуст, и цена выросла вдвое. Чтобы предвосхитить ваш следующий вопрос: трубопроводам не разрешается платить более высокие цены на устье скважины, чтобы они оставались заполненными и, таким образом, снижали затраты — это то, чему препятствует контроль над ценами. Исследование, проведенное в 1975 году компанией Arthur Young & Company, показало, что без новых поставок в результате дерегулирования к 1980 году Brooklyn Union Gas пришлось бы продавать свой газ по цене 4,45 доллара. Если бы трубопровод оставался заполненным при цене на устье скважины даже на уровне 2,50 доллара США (увеличение в 5,5 раз), цена для потребителей составила бы 3,9 доллара США.8. При цене на устье скважины 1,50 доллара газ будет продаваться по цене 3,31 доллара с полной линией. На самом деле это дешевле, чем сегодняшние 3,38 доллара с полупустой линией и ценой на устье скважины 0,45 доллара! Для других местоположений фактические цифры будут другими, но суть остается прежней: цена для потребителя зависит в первую очередь от стоимости трубопровода и меньше, когда трубопровод может быть заполнен за счет обильных поставок (более дорогого) газа.

В 1973 году трубопровод был заполнен; в 1977 году он был наполовину пуст, и цена выросла вдвое. Чтобы предвосхитить ваш следующий вопрос: трубопроводам не разрешается платить более высокие цены на устье скважины, чтобы они оставались заполненными и, таким образом, снижали затраты — это то, чему препятствует контроль над ценами. Исследование, проведенное в 1975 году компанией Arthur Young & Company, показало, что без новых поставок в результате дерегулирования к 1980 году Brooklyn Union Gas пришлось бы продавать свой газ по цене 4,45 доллара. Если бы трубопровод оставался заполненным при цене на устье скважины даже на уровне 2,50 доллара США (увеличение в 5,5 раз), цена для потребителей составила бы 3,9 доллара США.8. При цене на устье скважины 1,50 доллара газ будет продаваться по цене 3,31 доллара с полной линией. На самом деле это дешевле, чем сегодняшние 3,38 доллара с полупустой линией и ценой на устье скважины 0,45 доллара! Для других местоположений фактические цифры будут другими, но суть остается прежней: цена для потребителя зависит в первую очередь от стоимости трубопровода и меньше, когда трубопровод может быть заполнен за счет обильных поставок (более дорогого) газа.

Выводы

Что мы можем сделать из всего этого? Мы понимаем, что для многих людей эта информация должна быть несколько запутанной из-за ее технического характера и большого количества задействованных цифр. Но предмет по своей сути сложен из-за своей природы, и, следовательно, должен быть представлен в достаточно технической форме, чтобы его можно было понять. Многие из наших выборных должностных лиц пользуются этой сложностью, рассчитывая на то, что их слушатели слишком наивны, чтобы понять, что на самом деле происходит. Таким образом, крики о «спекуляции» и «грабежах», как правило, принимаются за чистую монету, а не отвергаются как запутывание реальных проблем. Стоит также иметь в виду, что даже если бы некоторые цифры в этой статье были не совсем точными, даже если бы некоторые были ошибочны на 100%, основные выводы все равно были бы теми же. Некоторые из этих выводов заключаются в следующем.

Во-первых, у нас если не кризис, то точно нехватка газа. Данные FPC говорят нам, что запасы сокращались даже при почти удвоенном бурении. Фактически у нас будет пятилетняя нехватка газа, даже если мы добьемся дерегулирования. Компьютерное исследование Массачусетского технологического института показало, что для устранения дефицита потребуется пять лет, как только цены станут свободными. процент увеличения производства в первый год. К 1980 дефицит сократится до 5-10% спроса, с нынешних 25-30%. При уровне цен в 2 доллара весь спрос, старый и новый, будет удовлетворен к 1982 году. импорта по сравнению с 1976 годом. Эти последствия можно было бы предотвратить, если бы цены на газ достигли уровня свободного рынка. На основе содержания энергии (БТЕ) нерегулируемые внутригосударственные цены всего на 10% ниже цен на нефть на мировом рынке. А исследование MOPPS показало, что запасы природного газа из традиционных источников удвоятся, если цена достигнет 3,25 доллара. Анализ в этом исследовании проводился в 1974. Но ничего не сделано.

Данные FPC говорят нам, что запасы сокращались даже при почти удвоенном бурении. Фактически у нас будет пятилетняя нехватка газа, даже если мы добьемся дерегулирования. Компьютерное исследование Массачусетского технологического института показало, что для устранения дефицита потребуется пять лет, как только цены станут свободными. процент увеличения производства в первый год. К 1980 дефицит сократится до 5-10% спроса, с нынешних 25-30%. При уровне цен в 2 доллара весь спрос, старый и новый, будет удовлетворен к 1982 году. импорта по сравнению с 1976 годом. Эти последствия можно было бы предотвратить, если бы цены на газ достигли уровня свободного рынка. На основе содержания энергии (БТЕ) нерегулируемые внутригосударственные цены всего на 10% ниже цен на нефть на мировом рынке. А исследование MOPPS показало, что запасы природного газа из традиционных источников удвоятся, если цена достигнет 3,25 доллара. Анализ в этом исследовании проводился в 1974. Но ничего не сделано.

Те, кто прогнозировал последствия дерегулирования, обнаружили, что это решит проблему в течение нескольких лет. Если межгосударственный газ поднимется выше 2 долларов, он сможет конкурировать с внутриштатным газом. Это помогло бы сохранить трубопроводы заполненными, что привело бы к снижению розничных цен для потребителей, при прочих равных условиях. Даже очень резкое увеличение цены на природный газ на устье скважины не повлияет пропорционально на внутренние счета за газ: это связано с тем, что только около 20% счета приходится на стоимость газа, а большая часть приходится на затраты на трубопровод.

Если межгосударственный газ поднимется выше 2 долларов, он сможет конкурировать с внутриштатным газом. Это помогло бы сохранить трубопроводы заполненными, что привело бы к снижению розничных цен для потребителей, при прочих равных условиях. Даже очень резкое увеличение цены на природный газ на устье скважины не повлияет пропорционально на внутренние счета за газ: это связано с тем, что только около 20% счета приходится на стоимость газа, а большая часть приходится на затраты на трубопровод.

Из этих выводов нельзя не сделать вывод, что мы можем буквально разрушить нефтяной картель ОПЕК, если будем разрабатывать наши нетрадиционные газовые ресурсы и расширять традиционные. Если внутриштатный газ по цене 2 доллара всего на 10% ниже мировых цен на нефть в пересчете на БТЕ, то у ОПЕК очень ограниченное будущее. При цене 2,50 или 3 доллара Соединенные Штаты будут наводнены природным газом, а цена на нефть, как на менее желательное топливо, будет снижена. Мы считаем, что в интересах всех нас уменьшить нашу зависимость от иностранных источников энергии, когда это можно сделать при таких относительно небольших затратах.

* Цены на газ, указанные впоследствии, указаны из расчета за тысячу кубических футов.

—СНОСКИ—

1″1974 г. Отчет предупрежден о возможном газовом кризисе», Роберт Джиллетт, Los Angeles Times, 7 февраля 1977 г.

2 «Нехватка природного газа», Business Week, 27 сентября 1976 г.

«Заблуждения о нехватке газа», Алан Рейнольдс, First Chicago World Report, апрель 1977 г., плюс обновление по телефону.

4 «Джимми Картер в бегах», Wall Street Journal, 14 и 19 июня.77.

«Нужно больше, чем когда-либо: реалистичное ценообразование на газ», Энтони Дж. Паризи, Business Week, 14 февраля 1977 г. Times, 3 февраля 1977 г.

«Шипение из мертвого колодца», Билл Крайдер, Associated Press, 20 июня 1977 г.

«Природный газ: он есть в США, если цена правильная», Томас Х. Maugh, II, Science, 13 февраля 1976 г.

2 ″Дешевый газ для Бруклина», Wall Street Journal, 21 июня 1977 г.

«Пятилетняя нехватка газа наблюдается даже при повышении цен», Los Angeles Times, 3 февраля 1977 г.

***

Конкуренция на службе потребителей

Частные предприниматели постоянно пытаются найти новые материалы и новые области применения для известных ресурсов, всегда заглядывая вперед, чтобы увидеть, какие из них будут доступны и насколько эффективно они могут быть использованы. Возьмите любой отраслевой журнал и обратите внимание на статьи о том, как сократить расходы, использовать отходы и повысить эффективность. Потому что правительство приказало им? Нет. Надежда на прибыль действует как мощное побуждение к эффективности, совершенствованию, сохранению. Следующие примеры показывают, как частные предприниматели избавляются от отходов и используют природные ресурсы для удовлетворения потребностей потребителей.

Пока не стало известно, что природный газ можно использовать в качестве топлива, производители нефти сжигали его, чтобы избавиться от него. Пока не были найдены способы безопасного хранения и транспортировки газа, он имел только местное применение.

Об авторе