Как разобраться в акте сверки: Акт сверки с налоговой, как его получить и разобраться, скачать образец акта от ИФНС

Как сверять расчеты с контрагентами в электронном формате?

В статье мы разберемся с документом, который составляют для проведения сверки по расчетам с контрагентами и расскажем про предстоящие изменения от ФНС. На примере цифрового решения от СберКорус мы рассмотрим, как организовать документооборот для отправки акта сверки взаиморасчетов без бумаги и ручных подписей, то есть полностью в электронном формате.

Что представляет собой акт сверки расчетов?

Это документ, отражающий все передвижения товаров, работ, услуг и денег между двумя бизнес-партнерами. Он необходим для проверки наличия наличие или отсутствия задолженностей между сторонами сверки за определенный период, иными словами убедиться в том, что все произведенные операции правильно отражены в бухгалтерском учете. Проверка по такому акту помогает своевременно выявить и исправить ошибки.

Обязательно ли составлять и передавать контрагентам этот акт?

Обязанность проводить такие сверки не установлена российскими законами, отсутствует и необходимость подписывать полученный от контрагента акт. Об этом стороны могут договориться только путем заключения договора, в котором будет закреплен такой порядок и периоды, в которые проводится сверка. В этом случае попытки уклониться от составления или подписания акта будут расцениваться как несоблюдение условий договора, а нарушитель будет обязан взять на себя установленную соглашением ответственность, например, выплатить штрафные санкции.

Об этом стороны могут договориться только путем заключения договора, в котором будет закреплен такой порядок и периоды, в которые проводится сверка. В этом случае попытки уклониться от составления или подписания акта будут расцениваться как несоблюдение условий договора, а нарушитель будет обязан взять на себя установленную соглашением ответственность, например, выплатить штрафные санкции.

Чем полезен акт сверки после его подписания?

С помощью правильно оформленного акта сверки можно повлиять, например, на исковую давность по дебиторской задолженности. Если должник ставит свою подпись на акте, значит он признает наличие у него долга, и с этого момента срок исковой давности обнуляется. При этом важно понимать, что даже подписанный сторонами акт сверки — это лишь дополнительный документ для юридического подтверждения задолженности у контрагента. Основными подтверждениями фактов хозяйственной деятельности всегда являются первичные документы — накладные, платежные поручения, выписки из банка и т. д., и в случае обращения в суд эти документы будут рассматриваться в приоритетном порядке.

д., и в случае обращения в суд эти документы будут рассматриваться в приоритетном порядке.

Новости об утверждении формата электронного акта сверки

Уже в этом году, по инициативе налогового ведомства, по многим электронным документам будут официально утверждены их единые форматы, в том числе и по акту сверки расчетов с контрагентами. В октябре прошлого года ФНС опубликовала на портале проектов нормативных актов соответствующий приказ. Пока что неизвестны даты его рассмотрения в Министерстве Юстиции, но предполагается, что электронный акт сверки в утвержденном едином формате будет применяться уже совсем скоро.

Как сейчас оформить и направить акт сверки партнеру?

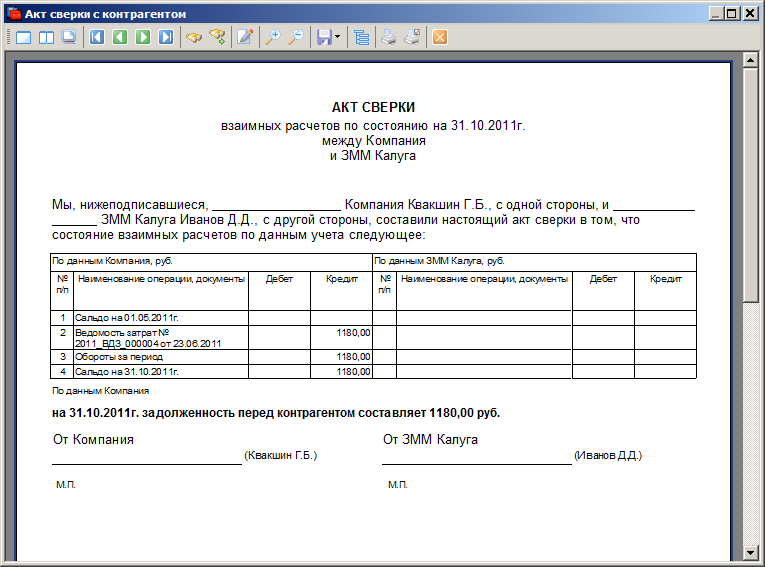

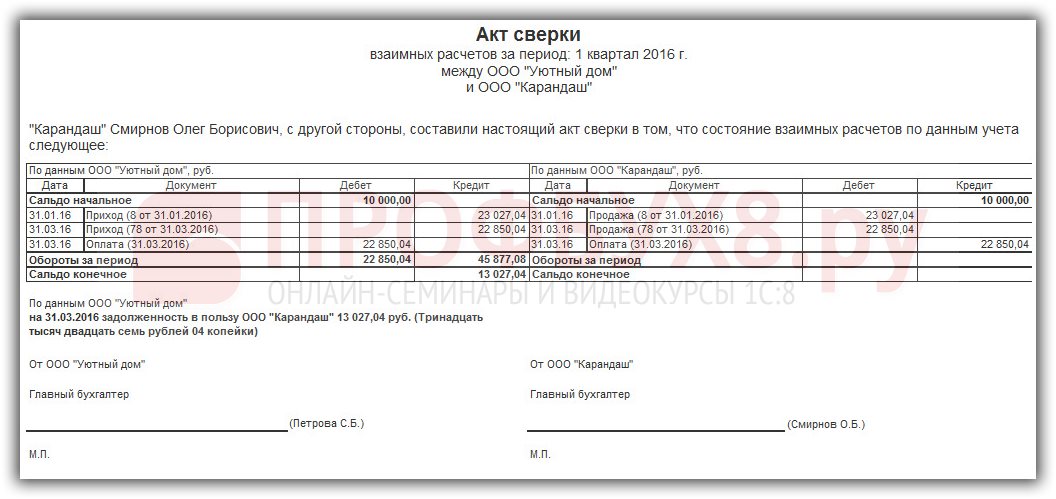

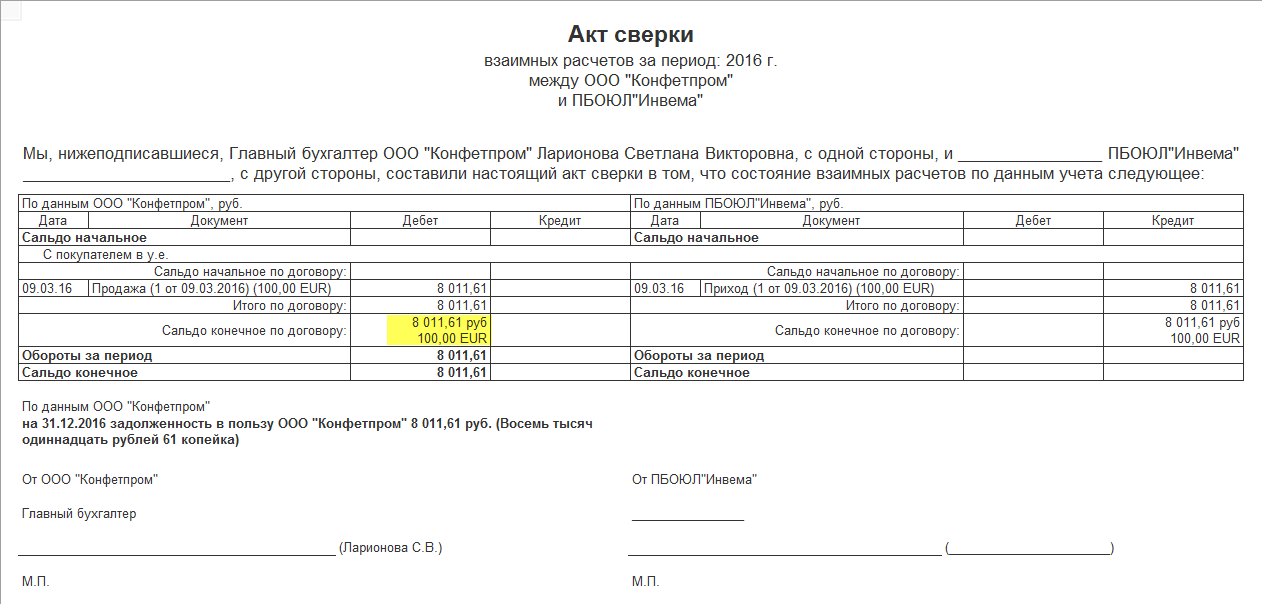

Пока ФНС не установила формат для этого документа, его можно составить в свободной форме и передать контрагенту на бумаге или в электронном виде. Как правило, шаблон акта сверки формирует используемая система бухгалтерского учета, или же форму акта можно установить в договоре. Стандартный шаблон документа выглядит так:

Стандартный шаблон документа выглядит так:

Если компания до сих пор ведет документооборот на бумаге, то понадобится заполнить свою часть документа и распечатать два экземпляра. На них нужно проставить дату составления, подпись уполномоченного лица, и при наличии — заверить печатью. Оба экземпляра нужно направить контрагенту с сопроводительным письмом, в котором указывается способ и срок на возврат одного экземпляра подписанного акта. Распечатанный акт направляется лично, по почте, или с помощью курьерской службы.

Современным решением для предпринимателей и юридических лиц является внедрение Сервиса электронного документооборота «СФЕРА Курьер», который разработан в СберКорус специально для обмена юридически значимыми электронными документами.

Сервис позволяет загрузить документ акта сверки в любом формате и подписать его с помощью КЭП, что позволит в считанные секунды направить его в адрес контрагента и полностью избавит от бумажной работы. Документ хранится в архиве в личном кабинете и сервиса и всегда будет оперативно доступен для просмотра и выгрузки.

Документ хранится в архиве в личном кабинете и сервиса и всегда будет оперативно доступен для просмотра и выгрузки.

Как отражается акт сверки в бухучете?

Акт сверки не является первичным документом, и его составление никак не отражается на бухгалтерских проводках. Даже если по итогам сверки будут выявлены расхождения, акт не сработает как основание для корректировок в бухгалтерском учете. Судебная практика Арбитражного суда Московского округа (А40-121019/2019, № А40-233622/2018) установила, что акт сверки не подтверждает задолженность, если к нему не приложены первичные документы.

Кто уполномочен подписывать акт?

На практике акты сверки расчетов заверяются подписями сотрудников разного уровня — старшими бухгалтерами, заместителями и т.д. Даже если у них есть доверенности от компании, то полномочий на признание долга у них отсутствуют. Акты, подписанные таким образом, не обнуляют срока исковой давности по дебиторской задолженности. Для представления документа в суде требуется, чтобы он был подписан единоличным исполнительным органом (гендиректором, президентом и пр.) Также допускается, что документ будет подписан законным представителем, который действует по доверенности от компании. В ней обязательно должны быть прописаны не только полномочия на подпись актов сверки, но полномочия на признание долга у организации.

Для представления документа в суде требуется, чтобы он был подписан единоличным исполнительным органом (гендиректором, президентом и пр.) Также допускается, что документ будет подписан законным представителем, который действует по доверенности от компании. В ней обязательно должны быть прописаны не только полномочия на подпись актов сверки, но полномочия на признание долга у организации.

Основные причины расхождений в актах сверки расчетов

Если по результатам проведения сверки вы выявили расхождения, то следует провести инвентаризацию и исправить это:

-

Все ли документы переданы друг другу сторонами сверки? Проверить нужно все сведения о работе с контрагентом, которые передавали и получали.

-

Правильность отражения операций в бухгалтерском учете. Иногда это могут быть допущенные ошибки — ответственный сотрудник завел в систему учета не всю документацию или, напротив, что-то продублировал.

-

Корректность учета первичных документов по дате операции. Может так случиться, что контрагент отнес документ к другому периоду и поэтому он выпадает из выборки в акте сверки.

Как разобраться в акте сверки кто кому должен

Задолженность в пользу акт сверки что означает

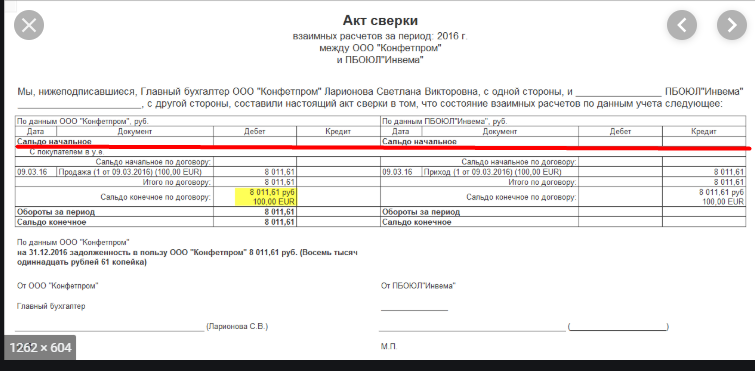

Еще один нюанс. Суммы хозяйственных операций, показанных в акте сверки, обычно группируют так же, как они отражены на счетах бухгалтерского учета задолженностей: по дебету или по кредиту. Например, поставщик будет отражать стоимость реализованных товаров на бухгалтерском счете 62 и в акте сверки по дебету, а покупатель — на бухгалтерском счете 60 и в акте по кредиту. Наоборот, сумму оплаты поставщик занесет в графу «кредит», а покупатель — «дебет».

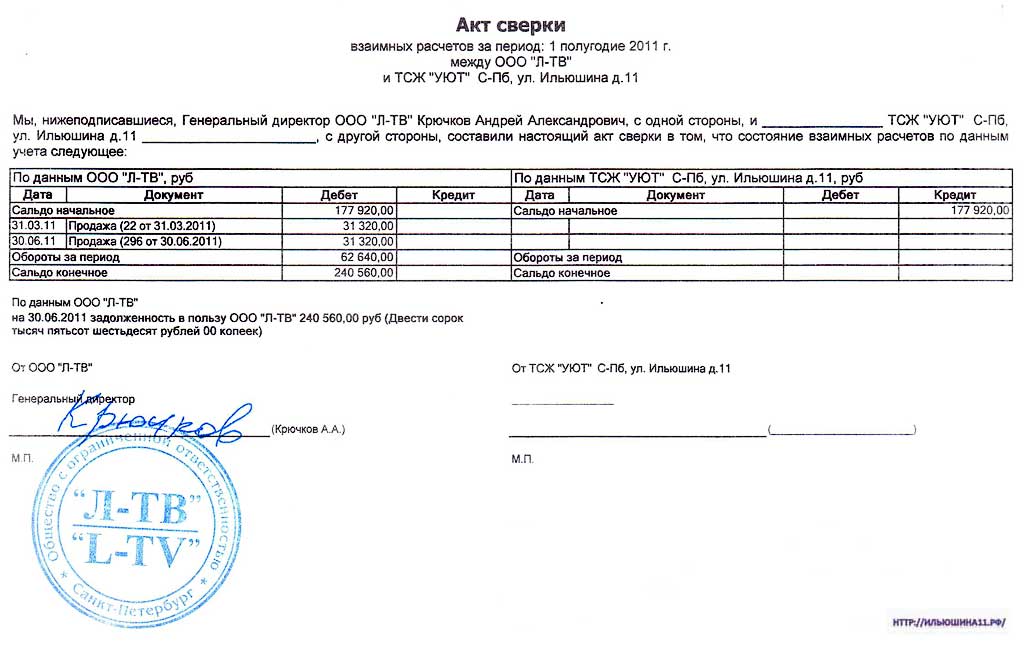

Основой документа является таблица с расчетными сведениями. Левая часть отражает данные организации составителя, правая часть — данные контрагента. Каждая из сторон заполняет номер операции, ее наименование, а также дебет и кредит по ней. Последней строкой обозначаются обороты за период и конечное сальдо на дату составления.

Каждая из сторон заполняет номер операции, ее наименование, а также дебет и кредит по ней. Последней строкой обозначаются обороты за период и конечное сальдо на дату составления.

Как правильно читать акты сверок

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать.

Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Как понять, кто кому должен акт сверки

- До окончания подотчетного года – в месяце выявления;

- Год окончен, но до бухгалтерского заверения – в декабре отчетного года;

- После бухгалтерского заверения, но до утверждения – в декабре того же года;

- После утверждения (если ошибка значимая) – по выявлению, фиксируя как «Нераспределенная прибыль (непокрытый убыток)»;

- После утверждения (мелкий недочет) – по выявлению, фиксируется как «Прочие доходы и расходы».

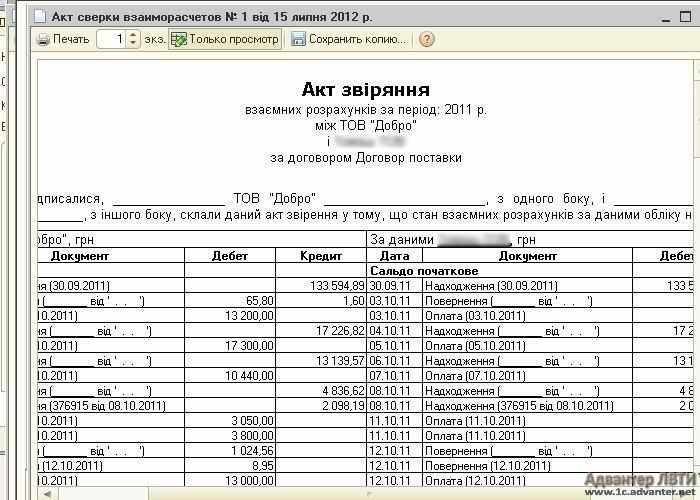

Как отмечалось ранее, подобные акты пишутся в произвольной форме. Обычно, имеют форму таблицы, где отмечается такая информация как дата операции, дебит, кредит и дополнительная информация. Если необходимо заполнить бумаги по нескольким договорам одновременно, они обычно, указываются в столбик, в хронологическом порядке. Если компания в части случаев выступает дебитором, а в других кредитором, то по каждому типу операций создаются отдельные формы.

Как правильно читать акт сверки: советы и правила

Бланк акта сверки утвержден Приказом ФНС №ММВ-7-17/685@ от 16.12.2016г. Так как с 2019 года под администрирование налоговой службы попали и страховые взносы, новая форма акта сверки содержит информацию, в том числе, и по расчетам с внебюджетными фондами. Помимо налогов и страховых взносов, в акте учитываются данные по начисленным по ним штрафам и пени. Бланк акта сверки с налоговыми органами можно скачать здесь.

Акты сверки также классифицируют в зависимости от статуса контрагента – юридическое или физическое лицо. Причем в качестве физического лица могут выступать не только индивидуальные предприниматели, но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

Причем в качестве физического лица могут выступать не только индивидуальные предприниматели, но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

Акт сверки как понять

Бухгалтерам часто приходится делать акт сверки взаиморасчетов. Пример составления и заполнения такого бланка строго индивидуален для каждой организации. Учитывая то, что закон не предусматривает для этого какой-то строгой унифицированной формы, работники любого предприятия вынуждены сами формировать ее, руководствуясь общими правилами и требованиями:

Документ составляется обязательно в двух экземплярах, чтобы каждая организация могла оставить его у себя. Подпись главного бухгалтера здесь должна быть обязательно. Причем иногда она может быть единственной. Так можно поступать в тех случаях, когда в данных нет расхождений. Чаще всего в качестве подтверждения требуется еще и подпись руководителя предприятия.

Чаще всего в качестве подтверждения требуется еще и подпись руководителя предприятия.

Акт сверки взаиморасчётов

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как правильно проверить и заполнить форму акта сверки взаиморасчетов

Если в результате сверки обнаружились расхождения, то они указываются в этом же документе или отдельном реестре расчетов, который прилагается к акту. Отказ подписать документ является законным правом партнера (если это не обязательное условие договора). Но иногда это может означать, что дебитор отказывается признавать свой долг.

Отказ подписать документ является законным правом партнера (если это не обязательное условие договора). Но иногда это может означать, что дебитор отказывается признавать свой долг.

Акт – это не первичный документ, потому что не подтверждает факт уплаты денежных средств другому лицу, и его использование никак не изменяет финансовое положение сторон. По сути, это технический документ, использование которого в большинстве случаев является добровольной инициативой бухгалтера.

Акт сверки как понять кто кому должен

Перед тем как проводить сверку, нужно определить период, за который следует включать данные в составляемый документ. Если сверка расчетов уже проводилась контрагентами ранее, то все просто. Данные для новой сверки берутся за период со дня окончания предыдущей сверки.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда.

И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Акт сверки взаиморасчетов

Акт сверки взаиморасчетов составляется в двух экземплярах. Согласно ч. 4 ст. 9 от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=122855

При этом сам акт сверки расчетов с контрагентами должен подписать руководитель или другое уполномоченное им лицо http://www.garant.ru/consult/account/466150/

Уполномоченным лицом будет признан работник, действия которого по подписанию акта входят в круг его должностных (служебных) обязанностей, или основываются на доверенности или вызваны обстоятельствами, в которых он действовал (п. 21постановления Пленума Верховного Суда Российской Федерации от 12.11.2001 N 15 и Пленума Высшего Арбитражного Суда Российской Федерации от 15. 11.2001 N 18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности»). http://www.garant.ru/consult/account/466150/

11.2001 N 18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности»). http://www.garant.ru/consult/account/466150/

Так, например, если в акте сверки взаиморасчетов стоит только подпись главного бухгалтера, то такой документ может быть признан недействительным, если это лицо не уполномочено руководителем на такие действия. В этом случае акт сверки рассматривается как технический документ бухгалтерского характера, он не является правоустанавливающим документом, порождающим права и обязанности сторон, а лишь подтверждает размер долга на определенную дату и не свидетельствует о признании ответчиком долга. http://www.garant.ru/consult/account/466150/

Акт сверки взаиморасчетов — документ, отражающий текущее состояние взаимных расчетов между хозяйствующими субъектами за определенный период времени. Согласно Письма Министерства Финансов Российской Федерации от 18.02.2005 года № 07-05-04/2 «действующим законодательством форма акта сверки расчетов хозяйствующих субъектов не предусмотрена, т. е. организация при необходимости может разрабатывать формы актов сверки расчетов самостоятельно». http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=QUEST;n=54943;dst=0;ts=3EF2C4A751E1F14626D93D95A0002A9A;rnd=0.7689718711189926 Многие организации в своей деятельности не придают особой важности данному документу, однако необходимо понимать, что подписанный Акт сверки взаиморасчетов – это признание факта наличия либо отсутствия задолженности между сторонами.

е. организация при необходимости может разрабатывать формы актов сверки расчетов самостоятельно». http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=QUEST;n=54943;dst=0;ts=3EF2C4A751E1F14626D93D95A0002A9A;rnd=0.7689718711189926 Многие организации в своей деятельности не придают особой важности данному документу, однако необходимо понимать, что подписанный Акт сверки взаиморасчетов – это признание факта наличия либо отсутствия задолженности между сторонами.

Как сделать сверку с контрагентами и составить акт

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Первичные документы: акт сверки взаимных расчетов

- долгосрочное сотрудничество между двумя контрагентами;

- возможность отсрочки оплаты за товар;

- когда предприятие работает с широким ассортиментом товаров;

- когда товары обладают очень высокой стоимостью;

- инвентаризация состояния взаиморасчетов с контрагентами;

- потребность в подтверждении дебиторской или кредиторской задолженности перед контролирующими органами или высшим руководством и т.д.

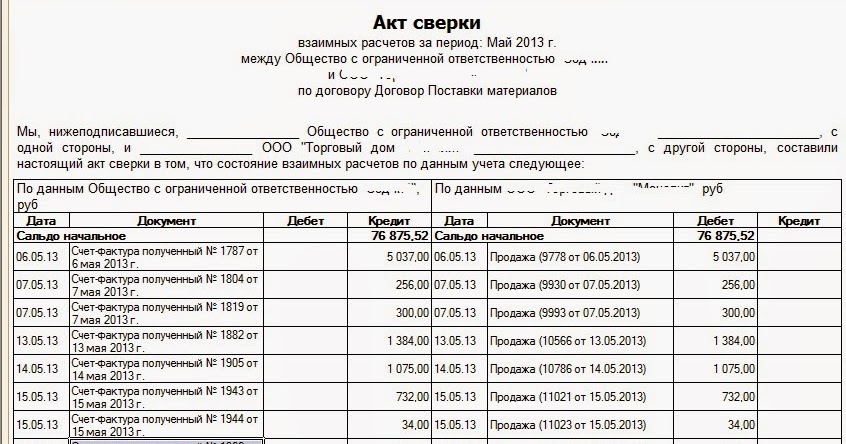

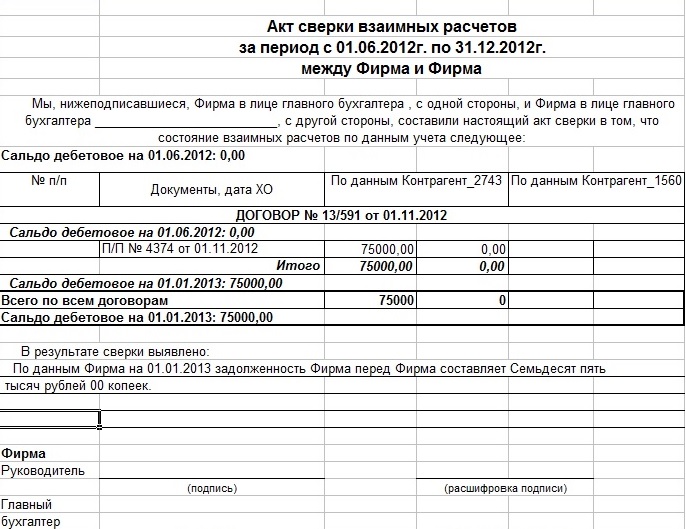

Акт сверки взаиморасчетов может быть составлен за месяц, квартал, год или даже за весь период работы. Строгих требований, как к его оформлению, так и периодичности нет. Единственное, что необходимо соблюдать при составлении этого документа — это разделение данных по договорам.

Акты сверки или акты сверок

Как правило, акт содержит так называемую «шапку». В ней указываются наименования организаций дебитора и кредитора. Далее следует таблица, в которой расписываются долговые обязательства, суммы, перечисленные в счет погашения задолженности, а также выводится конечное сальдо на определенную дату (как правило, конец отчетного периода – месяц, квартал, год). В конце обязательно указывается дебетовое или кредитовое сальдо прописью.

24 Дек 2018 marketur 1298

Поделитесь записью

Таинство примирения — Римско-католическая епархия Саванны

Каждый раз, когда мы грешим, мы причиняем вред себе, другим людям и Богу.

Прощение грехов состоит из четырех частей:

Раскаяние

Искренняя скорбь о том, что обидела Бога, и самый главный поступок кающегося. Не может быть прощения греха, если у нас нет печали и твердой решимости не повторять свой грех.

Признание

Глубоко противостоять нашим грехам Богу, говоря о них — вслух — священнику.

Покаяние

Важной частью нашего исцеления является «покаяние», которое священник налагает в возмещение за наши грехи.

Отпущение грехов

Священник произносит слова, которыми «Бог, Отец Милосердия», заслугами Креста примиряет с Собою грешника.

Таинство Примирения требует подготовки.

Мы должны начать с молитвы, поместив себя в присутствие Бога, Который любящий и милосердный; размышляя об Иисусе, целителе, протянувшемся с любовью; и искать помощи Святого Духа в исследовании нашей жизни.

Мы пересматриваем свою жизнь с момента последнего причастия, ища в своих мыслях, словах и действиях то, что не соответствовало Божьему повелению любить Его и друг друга по Его законам и законам Его Церкви.

Это называется проверка совести.

Начните с молитвы

Проанализируйте свою жизнь с помощью нескольких вопросов (см. примеры на боковой панели)

Скажите Богу, как искренне вы сожалеете о своих грехах

Примите твердое решение больше не грешить

Примирение может быть личным или анонимным, с ширмой между вами и священником. Выбирайте тот вариант, который для вас наиболее удобен.

Выбирайте тот вариант, который для вас наиболее удобен.

- Священник дает вам благословение или приветствие. Он может поделиться кратким отрывком из Писания.

- Совершите крестное знамение и скажите: «Благослови меня, отец, ибо я согрешил. Моя последняя исповедь была…» (указать количество недель, месяцев или лет).

- Покайтесь во всех своих грехах перед священником. Священник поможет вам хорошо исповедоваться. Если вы не знаете, как исповедоваться, или вам неловко, просто попросите его помочь вам. Отвечайте на его вопросы, ничего не скрывая из страха или стыда. Доверьтесь Богу, милосердному Отцу, который хочет простить вас.

- После исповеди в грехах скажите: «Я сожалею об этих и всех своих грехах».

- Священник назначает вам епитимию и дает советы, которые помогут вам стать лучшим католиком.

- Произнесите Акт раскаяния, выражая сожаление о своих грехах. Священник, действующий от лица Христа, затем освобождает вас от ваших грехов.

Радуйтесь! Вы получили прощение Христа! Что делать, когда уезжаешь? Вспомните слова, которые вы произнесли в «Акте раскаяния»: «Я твердо намерен с вашей помощью совершить покаяние, больше не грешить и избегать всего, что ведет меня к греху».

Перед тем, как вы покинете исповедальню, священник даст вам епитимию, которая может состоять из молитвы, приношения, дел милосердия или жертвоприношений. Эти дела помогают нам соединиться со Христом, Который один умер за нас. Цель нашего жизненного пути – стать ближе к Богу. Мы можем сделать это через молитву, духовное чтение, пост и принятие Таинств.

Загрузите эту страницу в виде брошюры

Образец экзамена

С молитвой спросите себя, что вы сделали с полным знанием и полным согласием против заповедей Бога и Его Церкви.

Молюсь ли я Богу каждый день? Поблагодарил ли я Бога за Его дары мне?

Подвергал ли я свою веру опасности из-за чтений, противоречащих католическим учениям, или участия в некатолических сектах? Занимался ли я суевериями: хиромантией или гаданием?

Напрасно ли я произнес имя Бога? Я проклинал или дал ложную клятву?

Пропустил ли я мессу по воскресеньям или в обязательные праздничные дни по своей вине? Внимателен ли я на мессе? Соблюдал ли я пост и воздержание в положенные дни?

Не ослушался ли я своих родителей и законного начальства в важных вопросах?

Разве я ненавидел или ссорился с кем-либо, или желал мести? Я отказался простить? Был ли я неуважителен?

Я напился? Принимал ли я запрещенные наркотики?

Смотрел ли я порнографию умышленно, имел ли я нечистые мысли или участвовал в нечистых разговорах или действиях? Использовала ли я искусственные средства для предотвращения зачатия?

Был ли я неверен своему супругу? Занимался ли я сексом вне брака?

Я украл или повредил чужое имущество? Был ли я честен и справедлив в своих деловых отношениях?

Отвечал ли я нуждам бедняков и уважал ли я достоинство других?

Я солгал? Согрешил ли я клеветой или унижением других? Разве я опрометчиво осуждал других в серьезных вопросах?

Завидовал ли я другим людям?

Католическое таинство примирения

Многие католики ценят таинство примирения.

Душевное и душевное спокойствие, которое дает нам это таинство, ничем не заменить. Это мир, который проистекает из уверенности, а не из неуверенной надежды, что наши грехи прощены и что мы правы перед Богом.

Хотя многие новообращенные в католическую церковь поначалу боятся его, они быстро начинают любить таинство Примирения, как только преодолевают свои безымянные страхи — страхи, возникающие из-за неправильного представления о том, что такое таинство на самом деле.

Исповедь, покаяние и примирение

Таинство примирения, среди прочих названий, также известно как покаяние и исповедь. (Объяснение некоторых из этих названий содержится в разделе Катехизиса, посвященном таинству Примирения.)

Хотя в обиходе его часто называют Примирением, термин «покаяние» лучше всего описывает существенный внутренний настрой, необходимый для этого таинства.

На самом деле есть добродетель покаяния. Это сверхъестественная добродетель, которая побуждает нас ненавидеть наши грехи из-за мотива, известного через веру, и с сопутствующей целью больше не оскорблять Бога и принести удовлетворение за наши грехи. В этом смысле слово «покаяние» является синонимом «покаяния» или «покаяния».

В этом смысле слово «покаяние» является синонимом «покаяния» или «покаяния».

До времен Христа добродетель покаяния была единственным средством прощения грехов людей. Даже сегодня для тех вне Церкви добросовестно, не обладающих Таинством Покаяния, оно является единственным средством к прощению грехов.

Продолжение дела искупления

Таинство Примирения – это таинство, в котором священник, как представитель Божий, прощает грехи, совершенные после Крещения, когда грешник искренне сожалеет о них, искренне исповедуется в них и желает доставить им удовольствие.

Своей смертью на Кресте Иисус Христос искупил человека от греха и от последствий его греха, особенно от вечной смерти, которая полагается греху.

Поэтому неудивительно, что в тот самый день, когда он воскрес из мертвых, Иисус учредил таинство, посредством которого грехи людей могли быть прощены.

Сила, дарованная Христом

В пасхальное воскресенье вечером Иисус явился своим апостолам, собравшимся в горнице, где они ели Тайную вечерю. Пока они таращились и отшатывались от смеси страха и зарождающейся надежды, Иисус успокаивающе заговорил с ними.

Пока они таращились и отшатывались от смеси страха и зарождающейся надежды, Иисус успокаивающе заговорил с ними.

Пусть св. Иоанн (20:19-23) расскажет:

Иисус подошел, стал посреди и сказал им: мир вам! И когда он сказал это, он показал им свои руки и свой бок. Поэтому ученики обрадовались, увидев Господа. Поэтому Он снова сказал им: «Мир вам! Как послал Меня Отец, так и Я посылаю вас». Сказав это, он дунул на них и сказал им: примите Духа Святого; чьи грехи простишь, тому простятся; и чьи грехи ты оставишь, на них останутся ».

Перефразируя слова нашего Господа в более современных терминах, он сказал следующее:

Как Бог, у меня есть сила прощать грехи. Теперь я доверяю использование этой силы тебе. Вы будете Моими представителями. Какие бы грехи ты ни простила, я прощу. Каких грехов ты не простишь, я не прощу.

Необходимо после Крещения

Иисус хорошо знал, что многие из нас забудут наши смелые обещания крещения и совершат тяжкие грехи после нашего Крещения. Он знал, что многие из нас утратят благодать, участие в жизни Бога, которая пришла к нам в Крещении.

Он знал, что многие из нас утратят благодать, участие в жизни Бога, которая пришла к нам в Крещении.

Поскольку милость Бога безгранична и неутомима, кажется неизбежным, что Он предоставит второй шанс (и третий, и четвертый, и сотый, если необходимо) тем, кто может снова впасть в грех.

Сила священства

Эта власть прощать грехи, которую Иисус даровал своим апостолам, не означала, конечно, умереть вместе с ними; не больше, чем власть превращать хлеб и вино в Его Тело и Кровь, которую он даровал своим апостолам на Тайной вечере.

Иисус пришел на землю не только для того, чтобы спасти несколько избранных душ или просто людей, живших на земле при жизни его Апостолов.

Иисус пришел, чтобы спасти всех желавших спастись до скончания века. Он имел в виду вас и меня, а также Тимофея и Тита, когда умирал на кресте.

Тогда очевидно, что власть прощать грехи является частью власти священства , которая передается в таинстве священных санов из поколения в поколение.

Это сила, которую проявляет каждый священник, когда он поднимает руку над кающимся грешником и говорит: «Я отпускаю тебе грехи твои во имя Отца, и Сына, и Святого Духа. Аминь». Они называются «слова отпущения грехов ».

Бесчисленные блага

Возможно, таинство Примирения в какой-то момент оказалось для нас бременем. Возможно, мы даже можем вспомнить случай, когда мы сказали: «Хотел бы я не ходить на исповедь».

Но, конечно же, в моменты нашего здравомыслия мы находим Примирение таинством, которое мы любим, таинством, без которого мы не хотели бы жить.

Только подумайте, что дает нам таинство Примирения!

Прежде всего, если человек отлучил себя от Бога тяжким и умышленным актом непослушания Богу (то есть смертным грехом), таинство Примирения воссоединяет душу с Богом; освящающая благодать возвращается в душу.

При этом самого греха (или грехов) прощено . Как тьма исчезает из комнаты, когда зажигается свет, так и грех должен исчезнуть из души с приходом освящающей благодати.

При получении без смертного греха на душе таинство Примирения сообщает душе прибавку в освящающей благодати. Это значит, что происходит углубление и укрепление той божественной-жизни-общести, посредством которой душа соединяется с Богом.

И всегда любой простенький грехи, которые кающийся мог совершить и о которых он искренне сожалеет, прощаются. Это меньшие и более общие грехи, которые не отделяют нас от Бога, но еще препятствуют, как облака на солнце, полному течению Его благодати в душу.

Преступление и наказание

Восстановление или умножение освящающей благодати и прощение смертных и простительных грехов — есть ли что-нибудь еще , что может сделать для нас таинство Примирения?

Да, действительно!

Если речь идет о смертном грехе, Примирение стирает вечное наказание, которое является неизбежным следствием смертного греха. Он также снимает, по крайней мере, часть временного наказания за грех.

Временное наказание за грех — это просто долг удовлетворения перед Богом за мои грехи, даже после того, как сами грехи были прощены. Можно сказать, что речь идет о «восстановлении ущерба».

Простым примером, иллюстрирующим это, может быть сердитый мальчик, который пинает ножку стола и сбивает на пол керамический предмет. — Прости, мама, — с сожалением говорит он. «Я не должен был этого делать». «Ну, — говорит мать, — если ты сожалеешь, я не буду тебя наказывать. Но слезай и собери осколки, а я жду, что ты купишь новое блюдо на свои карманные деньги».

Мать прощает непослушание и освобождает от наказания — но она все еще ожидает, что ее сын принесет удовлетворение за его мятежный порыв.

Именно это удовлетворение, которым мы обязаны Богу за то, что оскорбили Его, мы называем «временным наказанием за грех». Либо мы платим долг в этой жизни молитвами, покаяниями и другими добрыми делами, которые мы совершаем в состоянии благодати, либо нам придется платить долг в чистилище. И именно этот долг таинство Примирения хотя бы частично уменьшает пропорционально степени нашего горя.

И именно этот долг таинство Примирения хотя бы частично уменьшает пропорционально степени нашего горя.

Чем горячее наше состояние, тем больше уменьшается наш долг временного удовлетворения.

Восстановление утраченных заслуг

Еще один эффект таинства Примирения заключается в том, что оно восстанавливает нам заслуги наших прошлых добрых дел, если они были утрачены из-за смертного греха.

Как мы знаем, каждое доброе дело, которое мы совершаем в состоянии благодати и с намерением сделать его из любви к Богу, является заслуженная работа. Это дает нам право на увеличение благодати в этой жизни и увеличение славы на небесах. Даже самые простые действия — сказанные добрые слова, совершенные продуманные дела — имеют этот эффект, не говоря уже о сказанных молитвах, вознесенных мессах, принятых таинствах.

Однако смертный грех стирает эту накопленную заслугу, как человек может потерять все свои сбережения в одной безрассудной игре.

Бог мог бы с полной справедливостью позволить нашим прошлым заслугам остаться навсегда потерянными, даже если он прощает наши грехи. Но в своей бесконечной доброте он не заставляет нас начинать все сначала. Таинство Примирения не только прощает наши смертные грехи; это тоже возвращает нам заслуги, от которых мы так умышленно отказались.

Дополнительные благодати, укрепляющие нас

Наконец, таинство Примирения, помимо всех других преимуществ, дает нам право на любые действительные благодати, которые нам могут понадобиться, и по мере необходимости, чтобы мы могли искупить наши прошлые грехи и может победить наши будущие искушения.

Это особая «сакраментальная благодать» Покаяния; оно укрепляет нас против рецидива греха.

Это духовное лекарство, которое укрепляет и исцеляет. Вот почему человек, намеревающийся вести праведную жизнь, возьмет за правило часто принимать таинство Примирения. Частая исповедь – одна из лучших гарантий от впадения в тяжкий грех.

Об авторе