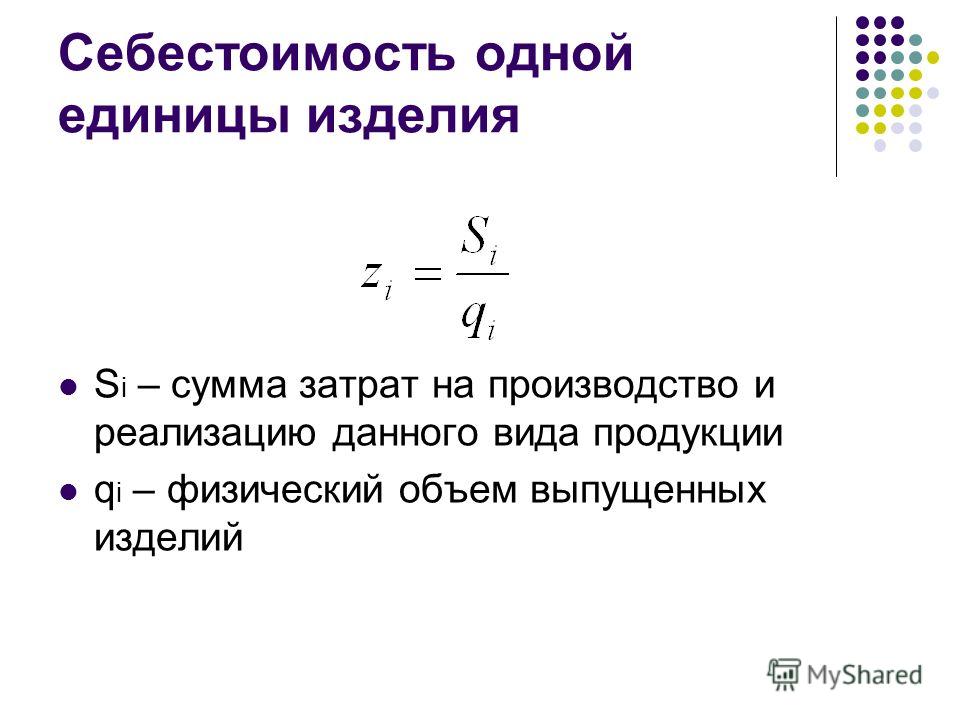

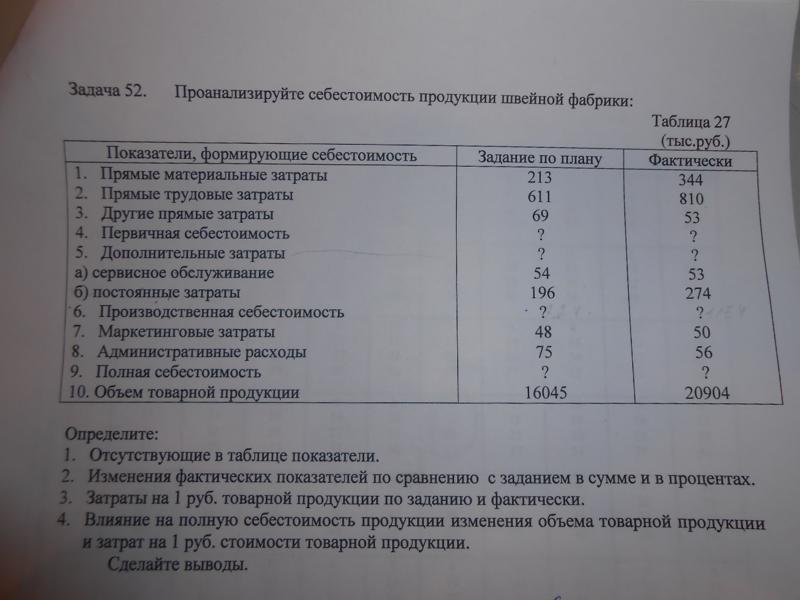

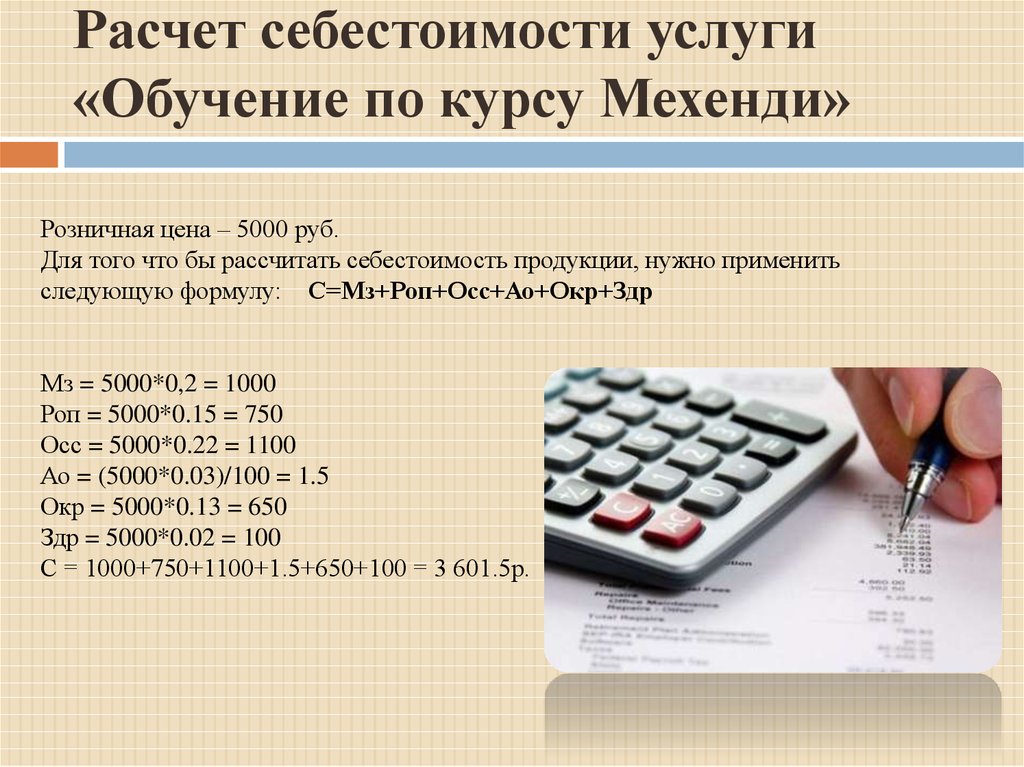

Как считается себестоимость продукции: Расчет себестоимости товаров и услуг

Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 28.02.2020 18:57

- Автор: Administrator

- Просмотров: 6783

Выпуск готовой продукции на предприятии возможен несколькими способами: с учётом плановой себестоимости и без неё. Если провести опрос среди всех производственных предприятий, окажется, что наиболее предпочтительным способом является учёт продукции по плановой себестоимости, который мы рассмотрели в статье Выпуск готовой продукции по плановым ценам в 1С: Бухгалтерии ред. 3.0. Но встречаются и случаи, когда в организации применяется второй вариант. Почему его используют реже?

В течение месяца предприятие реализует свою продукцию покупателям. В момент продажи возникает желание проанализировать доходность сделки, а это, к сожалению, невозможно, так как себестоимость рассчитается только при закрытии месяца.

Хотя у способа учёта продукции по фактическим ценам есть и свои плюсы – это простота отражения операций.

В связи с тем, что в пункте 204 «Методических указаний по бухгалтерскому учёту материально-производственных запасов» в качестве учётных цен на готовую продукцию разрешено применять один из описанных вариантов, то выбранный способ необходимо закрепить в учётной политике предприятия.

Теперь перейдём непосредственно к вводу документов. Основным документом, отражающим передачу материалов в производство, является требование-накладная. Её можно создать на разделе «Производство». При заполнении, если передача материалов осуществляется не в одно производственное подразделение или не на одну номенклатурную группу, устанавливается флаг «Счета затрат на закладке «Материалы».

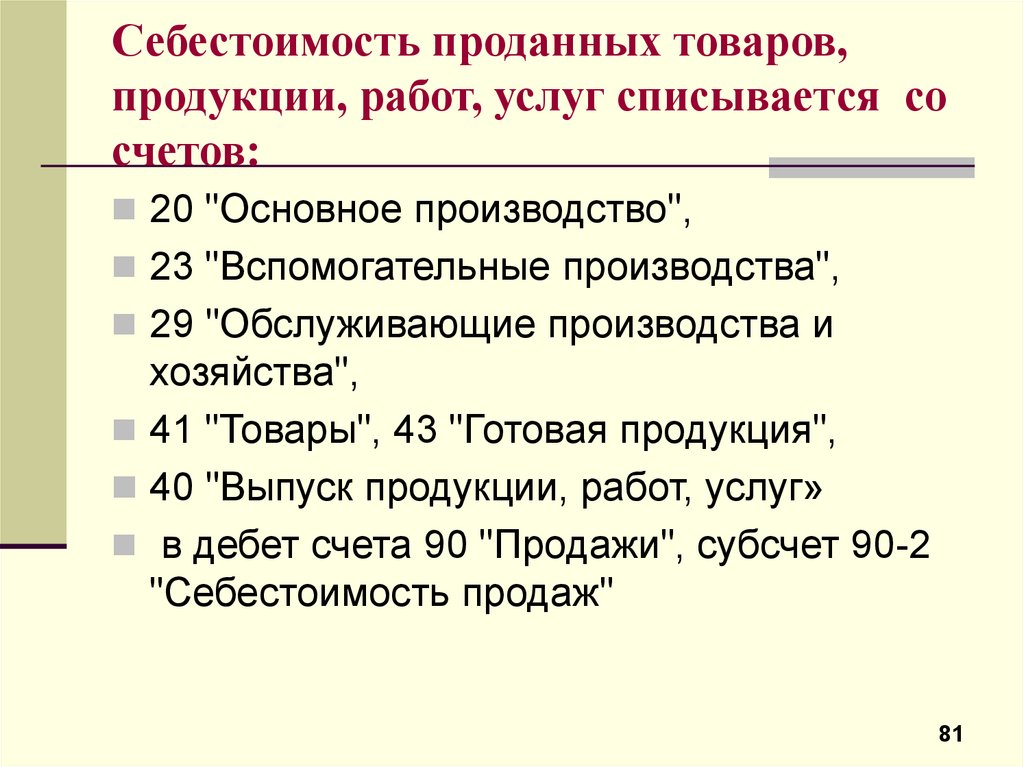

Помимо сырья и материалов на счёт 20.01 так же относятся зарплата и страховые взносы работников производственных подразделений, аренда цехов, амортизация производственного оборудования и прочие затраты, напрямую связанные с выпуском готовой продукции. В последствие, все затраты на 20 счёте делятся на количество выпущенной продукции и таким образом мы получаем себестоимость единицы продукции.

Давайте отразим ещё один вид расходов – аренду помещения. Для этого обратимся к разделу «Покупки» и выберем пункт «Поступление (акты, накладные)». По кнопке «Поступление» из выпадающего меню выберем «Услуги (акт)». Важно верно указывать счёт затрат и номенклатурную группу, иначе затраты могут не отразиться на себестоимости. Проведённый документ создаст проводки: Дт 20.

Перейдём к выпуску полуфабрикатов, для этого обратимся к документу «Отчёт производства за смену» на разделе «Производство». Выпуск, в отличие от передачи материалов возможно вводить в программе только по одному подразделению в одном документе. Обязательно укажите верную номенклатурную группу.

Проведённые документы сформируют проводки Дт 21 Кт 20.01 без указания сумм, так как себестоимость можно будет посчитать лишь в конце месяца, когда все затраты будут учтены.

Затем мы должны отразить передачу полуфабрикатов в цех готовой продукции и получить блинчики с фаршем. Сделать это можно двумя способами:

1) путём ввода требования-накладной для передачи полуфабрикатов со склада в производство, и отчёта производства за смену для выпуска готовой продукции, как мы делали это ранее с передачей материалов и получением полуфабрикатов.

2) путём ввода спецификации продукции и заполнения дополнительной вкладки в отчёте производства за смену.

Разберём второй вариант. Его можно использовать лишь тогда, когда передача в производство и выпуск продукции происходят в один календарный месяц. Перейдём в раздел «Справочники» — «Номенклатура» и выберем позицию готовой продукции.

Из неё перейдём по ссылке «Спецификации» и нажмём на кнопку «Создать». Введём необходимые полуфабрикаты для выпуска продукции. Например, Блин с начинкой 1 штука состоит из одного пустого блина и одной порции фарша.

Теперь можно вводить документ выпуска готовой продукции – «Отчёт производства за смену» (раздел «Производство»). На первой вкладке «Продукция» необходимо указать в каком цеху и сколько готовой продукции было получено, с указанием ранее созданной нами спецификацией.

А затем на вкладке «Материалы» нажать на кнопку «Заполнить». Программа автоматически укажет необходимые материалы или полуфабрикаты для списания.

После проведения, документ создаст проводки без указания стоимости списания или получения продукции.

Также необходимо проверить отнесение заработной платы работников производства на верные счета затрат. Обратимся к разделу «Зарплата и кадры» и выберем пункт «Все начисления». По кнопке проверим проводки.

Когда все затраты отнесены на соответствующие счета и выпуск продукции произведён, перейдём к обработке «Закрытие месяца» на разделе «Операции». Выполним перепроведение документов за месяц, если это требуется, а затем произведём полное закрытие. Затем нажмите на операцию «Закрытие счетов 20, 23, 25, 26» и выберите пункт «Калькуляция себестоимости». Проанализировав эту справку-расчёт, вы поймёте, как произведён расчёт себестоимости выпущенной продукции, а также какие именно затраты на неё повлияли.

В нашем случае, непосредственно на себестоимость блина с начинкой повлияла аренда помещения, списанные полуфабрикаты, зарплата и страховые взносы сотрудника производства. Посмотрим, как это отразилось на проводках. Для этого вернитесь в обработку «Закрытие месяца» и нажав на пункт «Закрытие счетов 20, 23, 25, 26», выберите пункт «Показать проводки».

Посмотрим, как это отразилось на проводках. Для этого вернитесь в обработку «Закрытие месяца» и нажав на пункт «Закрытие счетов 20, 23, 25, 26», выберите пункт «Показать проводки».

Все проводки, сформированные в данном месяце и не имеющие сумм, отражаются при закрытии месяца по фактической себестоимости.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

формула расчета и понятие термина

Себестоимость: что это такое?

Рассчитать себестоимость производимых товаров – очень непростое задание, требующее определенных знаний и навыков. В компаниях расчетом этого показателя занимается бухгалтер, который производит подсчет будущих доходов с учетом всех имеющихся затрат на производство продукции.

Что же входит в понятие себестоимость и какова формула расчета этого показателя, попробуем разобраться ниже.

Содержание:

- Определение понятия себестоимость продукции

- Типы себестоимости

- Определение структуры себестоимости

- Связь между количеством изготовленной продукции и величиной себестоимости

- Как формируется производственная себестоимость

- Классификация трат

- Формула расчета себестоимости

Определение понятия себестоимость продукции

Себестоимость продукции – это совокупные затраты предприятия на производство той или иной продукции выраженные в денежной форме.

Себестоимость является экономической категорией, которая отражает количество финансовых средств, уходящих у предприятия на хозяйственную деятельность, направленную на производство продукции. От величины себестоимости напрямую зависит величина чистой прибыли компании, чем ниже этот показатель, тем эффективнее работает компания.

Типы себестоимости

Себестоимость подразделяют на полную и предельную.

Полная (средняя) – это совокупность всех трат компании на изготовление продукции, сюда включаются также расходы на изготовление продукции, а также стоимость коммерческого оборудования.

Стоимость создания бизнеса принято делить на периоды, во время которых она должна полностью окупиться. Эти затраты равными частями добавляются к производственным тратам и таким образом, складывается целая себестоимость за единицу продукции.

Предельная себестоимость – напрямую зависит от объемов готовой продукции и выражает траты на каждую дополнительную единицу товара. С помощью этой категории рассчитывают, насколько эффективным будет последующее расширение производства.

В зависимости от сферы производства себестоимость бывает:

- Цеховая – включаются затраты всех структур предприятия, которые причастны к процессу изготовления.

- Производственная – включается цеховая себестоимость плюс общие и целевые виды трат.

- Полная – здесь суммируются все затраты, которые понесла компания на изготовление и реализацию данного вида продукции;

- Общехозяйственная – сюда включаются траты на организацию бизнеса, которые не связаны напрямую с процессом изготовления.

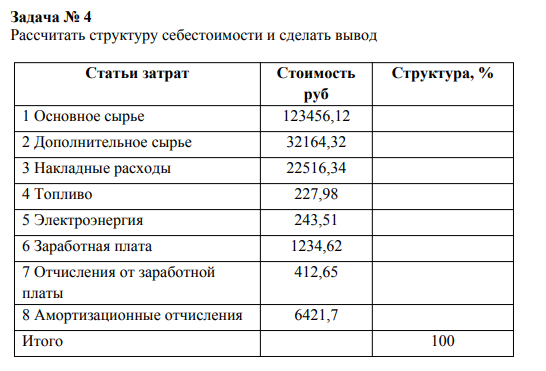

Определение структуры себестоимости

Структура себестоимости

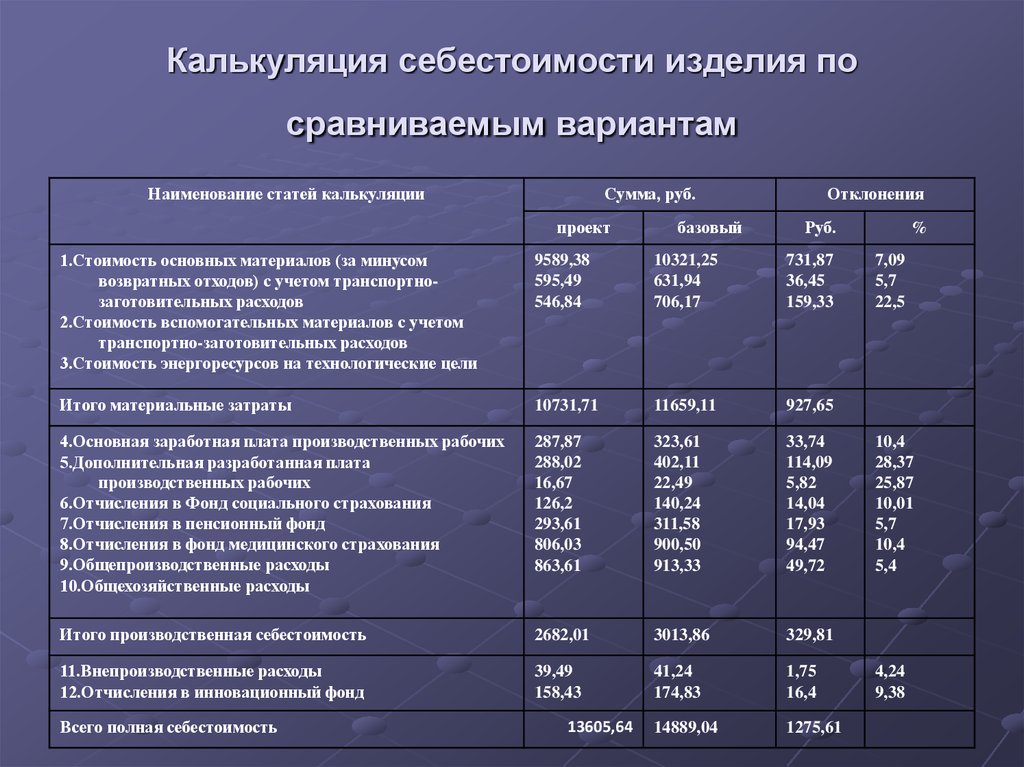

Перечень статей для калькуляции каждая компания может составлять по-своему с учетом их специфики.

В обобщенном виде перечень статей для подсчета затрат выглядит так:

- материалы или сырье для изготовления продукции,

- полуфабрикаты местного изготовления,

- отходы,

- дополнительные материалы,

- стоимость энергоносителей (топлива, электроэнергии),

- стоимость технологического оборудования для работы предприятия,

- траты на подготовку квалифицированных рабочих,

- потери из-за брака,

- обязательные платежи: налоги, страхование, оклады рабочих,

- общепроизводственные затраты (аренда помещения, траты на ремонт и содержание технологического оборудования, траты на управление цехами, маркетинговые услуги и т.

д.),

д.), - затраты на проведение различных общественных мероприятий,

- траты на амортизацию на ОС предприятии,

- административные затраты,

- плата сторонним организациям,

- производственные издержки, незапланированные траты и т.д.

Связь между количеством изготовленной продукции и величиной себестоимости

Себестоимость изготовленных товаров напрямую зависит от их количества.

Упрощенная формула себестоимости выглядит так: (цена товара + затраты)/количество товара.

Следуя формуле, можно сделать вывод, что чем больше продукции произвести, тем меньше будет себестоимость единицы такого товара. Следовательно, и цена продажи такой продукции будет значительно меньше, что увеличит конкурентоспособность произведенного товара. Вот почему за счет большого объема выпускаемой продукции крупные компании совершенно не боятся конкуренции более слабых предприятий.

Как формируется производственная себестоимость

Наиболее распространенным методом подсчета себестоимости является метод калькуляции. С помощью этого простого метода можно легко подсчитать себестоимость единицы выпускаемой продукции. Эффективнее всего рассчитывать эту величину методом сопоставимой контролируемой цены, которая фиксируется на основании стоимости услуг, оказываемых конкурентами.

С помощью этого простого метода можно легко подсчитать себестоимость единицы выпускаемой продукции. Эффективнее всего рассчитывать эту величину методом сопоставимой контролируемой цены, которая фиксируется на основании стоимости услуг, оказываемых конкурентами.

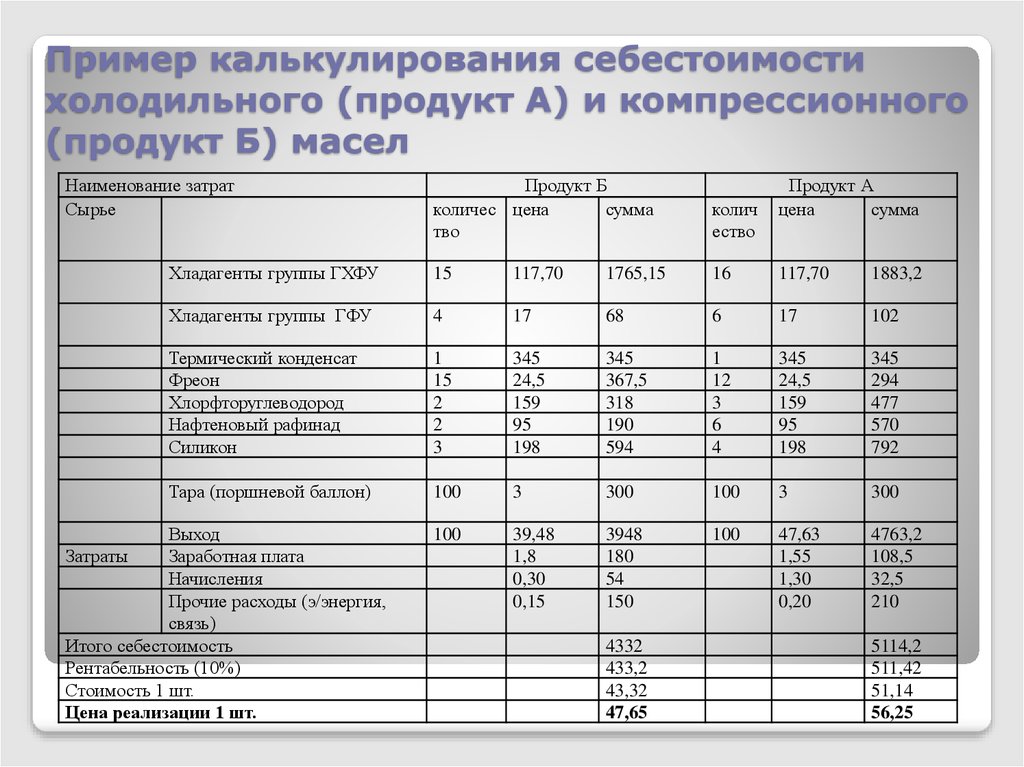

Калькуляция – это вычисление совокупных трат в денежном выражении на изготовление единицы или партии единиц изделий. Калькуляция позволяет вычислить как фактическую, так и плановую величину себестоимости определенного объекта и является базой для определения их цены для реализации в торговых точках.

Классификация трат

По мере влияния на процесс изготовления все траты принято делить на:

- прямые – это траты на сырье и материалы, используемые в процессе изготовления продукции, оклады персонала, задействованного в процессе изготовления;

- косвенные – это накладные затраты, не влияющие напрямую на производственную деятельность, но относящиеся к объекту подсчета методом распределения в принятом на предприятии порядке.

Косвенные затраты делят на:

- общепроизводственные,

- общехозяйственные,

- коммерческие.

По отношению к количеству выпускаемой продукции траты делят на:

- постоянные – не зависящие от количества продукции, которые указываются с расчетом на единицу товара и имеют свойство меняться вместе с колебанием деловой активности;

- переменные – меняются вместе с количеством произведенной продукции.

В зависимости от деловых качеств руководства издержки бывают:

- релевантные, то есть зависящие от принимаемых решений руководства

- нерелевантные – траты, на которые не влияют активность и действия руководства

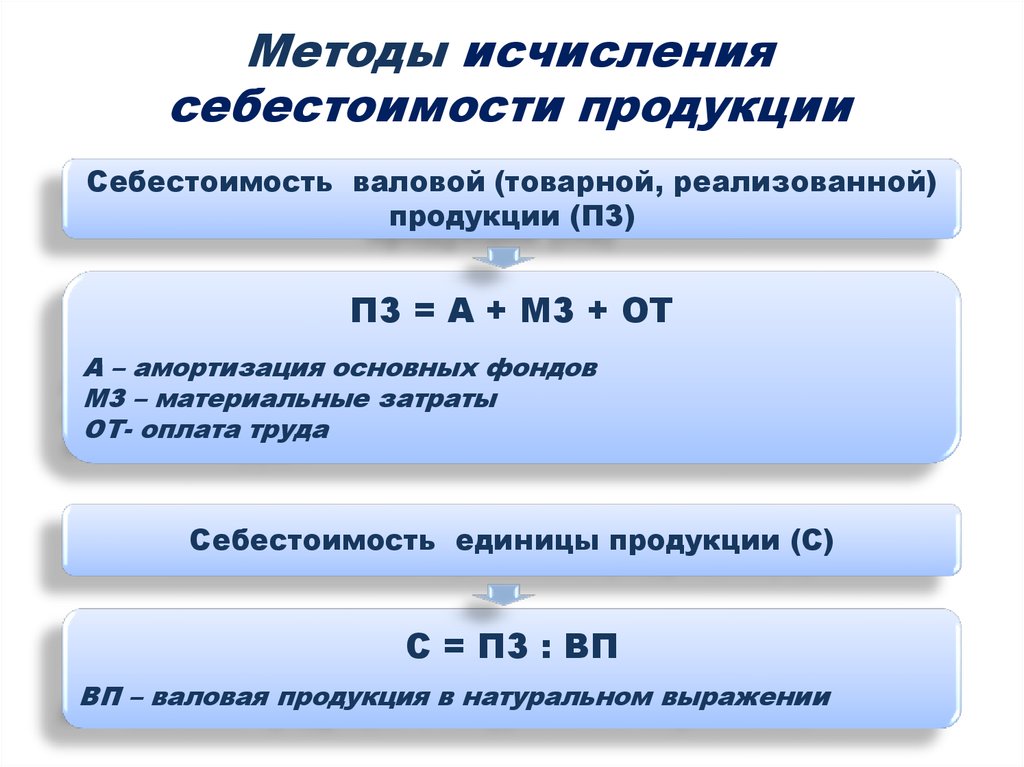

Есть несколько разных способов вычислить себестоимость выпущенного товара на предприятии. Каждый экономист в зависимости от вида работы и технологических особенностей выбирает способ, подходящий именно для него.

Формула расчета себестоимости

На данный момент пользуются такими методами подсчета:

- нормативным,

- попроцессным,

- попередельным,

- показным.

Первый прием подсчета используется в компаниях, которые занимаются массовым серийным изготовлением продукции. Целью этого метода учета является своевременное выявление и предупреждение неэффективного использования различного рода ресурсов. В своей основе этот метод содержит экономически обоснованные средние показатели трат, необходимых для работы ресурсов на одну единицу изготовленной продукции. Установленные путем расчета нормы указывают на эффективность управления и организации работы компании и влияют на ее рентабельность и дальнейшее развитие.

Нормативный способ подсчета проводится в такой последовательности:

- рассчитывается предполагаемая величина нормативной цены по каждому типу товаров;

- определяются амплитудные нормы на протяжении определенного периода для колебания рассчитанной величины себестоимости;

- подсчитываются все затраты в течение одного периода по отношению к нормам их изменения;

- определяются причины колебаний показателей;

- определяется итог общей себестоимости, которая состоит из нормативной величины, колебаний норм и их отклонений.

Главным условием использования этого способа является постоянное определение отклонений от запланированных норм по итогу каждого периода.

Величина отклонений отражает соблюдение технологий на производстве, соблюдение норм использования материальных ресурсов, а также эффективное использование рабочего времени. Такие отклонения делятся на положительные (экономия в затратах) и отрицательные (дополнительные траты).

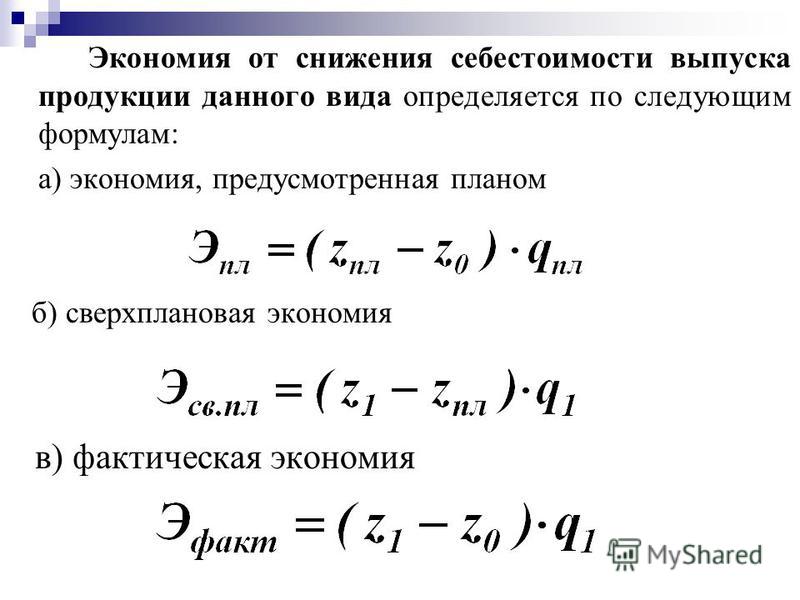

Формула нормативного способа учета себестоимости (фактической) выглядит так:

Фс = Нс ± Он ± Ин,

где Нс – нормативная себестоимость;

Ин – изменение норматива;

Он – отклонение от нормы.

Как посчитать себестоимость

Попроцессный способ применяется в больших компаниях, где продукция изготавливается крупными партиями в маленькие сроки, когда отсутствуют любые остатки и недоработки. Расчет производится по итогу суммирования всех статей затрат, использованных на выпуск всей партии товара.

Стоимость единицы рассчитывается путем деления всех трат на партию товара на количество готового товара. Чтобы стало легче контролировать траты, весь процесс изготовления делят на этапы или процессы.

Чтобы стало легче контролировать траты, весь процесс изготовления делят на этапы или процессы.

Попередельный способ используют для учета себестоимости на производствах, в которых рассчитываются затраты переделов. Это все виды переработки материалов или сырья, независимо от его специфики.

Показный метод используются при исчислении себестоимости путем суммирования прямых трат в разрезе отдельных договоров на изготовление продукции разных типов. Стоимость единицы определенной продукции исчисляют вычислением частного от итога трат и количества единиц товара в определенном договоре.

Полная стоимость изготовленной продукции рассчитывается с учетом следующих трат:

Материальные расходы (МР):

- сырье и материалы,

- энергозатраты,

- общепроизводственные траты.

Оплата труда (ОТ):

- оклады рабочих на производстве,

- оклады обслуживающего персонала,

- служащие,

- оплата работы администрации,

- социальные платежи (СП).

- амортизация (А),

- другое (Д).

Таким образом, базовая формула учета полной себестоимости имеет следующий вид:

ПС = МР + ОТ + СП + А + Д.

Себестоимость реализованных товаров отражает ее цену на базе подсчета трат на ее изготовление. Поэтому сначала необходимо рассчитать затраты, которые меняются в зависимости от процесса изготовления. То есть осуществляют расчет величины переменных трат на единицу выпущенного товара. Затем к получившейся величине прибавляют сумму дополнительных затрат.

Формула для вычисления стоимости проданной продукции выглядит так:

СБрп = СБ пр + УПт,

где СБрп – себестоимость реализованной продукции, СБ пр – стоимость проданных товаров, исходя из переменных трат, УПр – условные постоянные траты.

Одним из важнейших элементов планирования является расчет запланированной себестоимости, который проводится для определения суммы расходов на будущее время. Такой расчет проводят преимущественно в начале календарного года, а полученные итоги расписывают поквартально.

Для вычисления запланированной себестоимости нужны следующие данные:

- производственный план,

- прямые траты, которые понесла компания на подготовку к работе,

- нормы расхода материальных ресурсов,

- нормы расхода энергоносителей,

- цена.

Себестоимость объединяет в себе ряд затрат на изготовление продукции

Сама формула вычисления запланированной себестоимости имеет такой же вид, как и формула для вычисления фактической себестоимости, но вместо показателя фактических расходов необходимо подставить запланированные величины затрат.

Вычисление себестоимости производимой или реализованной продукции необходимо для максимально точного планирования работы предприятия и получения ожидаемых результатов по итогам такой деятельности.

На различных предприятиях и этапах изготовления вычисляют разные виды себестоимости, но суть этого показателя абсолютно идентична, ведь она отражает сумму понесенных трат.

Показатель себестоимости нужно знать не только для эффективного планирования, но и для анализа эффективности понесенных затрат и работы в целом. Анализируя себестоимость производимой продукции, компании могут предпринять шаги для ее снижения с целью получения большей прибыли.

Анализируя себестоимость производимой продукции, компании могут предпринять шаги для ее снижения с целью получения большей прибыли.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Наверх

Напишите свой вопрос в форму ниже

Себестоимость производства — значение, типы, как рассчитать

Прочитайте этот блог до конца, чтобы узнать о себестоимости производства. Прочитайте все важные термины, связанные с себестоимостью продукции, а также о ее важности.

Всякий раз, когда вы покупаете товар на рынке, вы покупаете его по максимальной розничной цене, MRP. Первоначальная стоимость производства продукта значительно меньше максимальной розничной цены продукта. Огромная разница между MRP и ценой производства пополняется за счет производственных затрат и прибыли трейдеров.

Как определяется себестоимость изделия? Каковы его виды? И почему она отличается от себестоимости производства? Прочитайте блог до конца, чтобы получить ответы на реальных примерах.

Стоимость производства также называется себестоимостью или себестоимостью. Это общие затраты предприятия на производство определенного количества продукта. Он включает в себя все прямые и косвенные затраты на производство продукта.

(Рекомендуется читать — Инфляция)

Другими словами, себестоимость производства — это первоначальная стоимость продукта без добавления прибыли оптовиков, владельцев магазинов и других посредников.

Читать — 18 Себестоимость

Что включает себестоимость ?

Себестоимость продукции включает в себя различные прямые и косвенные затраты, возникающие в процессе производства. В себестоимость продукции включены следующие второстепенные затраты:

Стоимость сырья

Стоимость труда, необходимого для процесса производства

Стоимость хранения

Стоимость использованной технологии

Затраты на техническое обслуживание используемого оборудования и инфраструктуры

Стоимость земли и инвестированного капитала

(Предлагаемый блог: Аналитика больших данных)

Теперь давайте разберемся с реальными примерами стоимости производства.

Рам — сапожник, он делает пару обуви, покупая кусок кожи за 200 индийских рупий. Здесь себестоимость обуви составляет 200 индийских рупий плюс оплата труда Рама.

Сэм покупает швейную машину за 5000 индийских рупий, 300 индийских рупий он тратит на транспортировку машины до дома. Здесь себестоимость производства швейных машин для Ади составляет 5300 рупий, т. е. первоначальная стоимость швейной машины плюс стоимость транспортировки.

Теперь давайте рассмотрим крупномасштабный пример,

Генри хочет открыть производство чашек. На первый месяц он поставил цель – 1000 чашек. Он купил форму для изготовления чашек за 1000 рупий. На 20 чашек требуется 1 кг глины, которая стоит 200 индийских рупий.

Кроме того, рабочий просит 5 индийских рупий за изготовление одной чашки. Затраты на выпечку такие же, как и на изготовление. Позже маляр требует 2 индийских рупии за покраску каждой чашки. После этого Генри тратит 500 индийских рупий на бензин для своего мотора, чтобы доставить чашки на рынок.

Затраты на выпечку такие же, как и на изготовление. Позже маляр требует 2 индийских рупии за покраску каждой чашки. После этого Генри тратит 500 индийских рупий на бензин для своего мотора, чтобы доставить чашки на рынок.

Теперь общие затраты на производство чашек равны общей стоимости форм, глины, рабочей силы, пекаря, маляра и транспортных расходов. Стоимость изготовления 1000 чашек здесь составляет 4200 INR.

Эти примеры прояснили вам значение стоимости производства.

( Читать блог , Налоговая политика )

Себестоимость производства или себестоимость или производственные затраты могут быть рассчитаны путем сложения всех прямых и косвенных затрат производственной единицы. Вот формула расчета себестоимости продукции.

Общая себестоимость = Стоимость рабочей силы Стоимость сырья т. е. Накладные расходы на производство.

е. Накладные расходы на производство.

Стоимость производства является важным экономическим термином по следующим причинам:

Помогает оценить чистую прибыль или чистый убыток от продажи продукта.

Помогает производителю устанавливать максимальную розничную цену своей продукции.

Это помогает правительству определить потолок и минимальную цену, а также минимальную цену поддержки продукта.

Виды затрат на производство

Производственные затраты или себестоимость могут быть разных типов. Основными видами себестоимости продукции являются:

Основными видами себестоимости продукции являются:

- Постоянные затраты

К постоянным затратам относятся цены, которые не меняются со временем. Постоянные затраты, как видно из названия, остаются фиксированными на протяжении всего времени. Эти затраты не зависят от объема производства.

(Рекомендуемый блог — Ценовые стратегии)

Производители должны платить фиксированные затраты даже при нулевом производстве или отсутствии прибыли. Например,

- Если человек открывает школу. Для этого ему приходится арендовать большое здание. В один год в его школу поступило 1000 человек, а в другой год он получил только 100 новых приемов. Но за оба года он должен платить одинаковую арендную плату за здание.

Фермер купил в кредит поле для сельского хозяйства. В один сезон он собирает хороший урожай и прибыль, а в следующем сезоне его урожай неурожайный. Но, тем не менее, он должен платить проценты по своей кредитной ставке, независимо от его прибыли или убытка.

В один сезон он собирает хороший урожай и прибыль, а в следующем сезоне его урожай неурожайный. Но, тем не менее, он должен платить проценты по своей кредитной ставке, независимо от его прибыли или убытка.

- Переменные затраты

Переменные затраты зависят от производства. Как видно из названия, переменные затраты изменяются на разных уровнях. Она не остается неизменной все время. Переменная стоимость напрямую зависит от объема реализации продукции. Если продажи продукции увеличиваются, переменные затраты также увеличиваются, и наоборот. Например,

- Переменные затраты для владельца ресторана — это сырье и овощи. Это зависит от количества клиентов, которых он обслуживает.

- Для текстильной фабрики переменными затратами являются ткани-сырцы. Если производство сокращается, стоимость ткани-сырца также уменьшается, что приводит к уменьшению конечных переменных затрат.

- Общие затраты

Общая стоимость представляет собой сумму постоянных и переменных затрат. Например,

- Стоимость сырья для текстильной фабрики составляет 50 000 индийских рупий, а фабрика ежемесячно платит 4000 индийских рупий в качестве арендной платы. Общая стоимость текстильной фабрики составляет 54 000 индийских рупий.

- Средние затраты

Средние издержки производства определяются как общие издержки производства на единицу продукции. Проще говоря, средние издержки получаются, когда общие издержки производства делятся на количество произведенных единиц продукции. Например,

- Общая стоимость производства чашек в приведенном выше примере составила 4200 индийских рупий, всего было произведено 100 единиц чашек.

Таким образом, средняя стоимость производства чашки составляет 4,2 рупии.

Таким образом, средняя стоимость производства чашки составляет 4,2 рупии.

- Предельные затраты

Каждая компания производит дополнительные товары для покрытия случайных повреждений или причин. Затраты на производство дополнительного количества товара называются предельными издержками. Предельные издержки не влияют на постоянные издержки. Но это увеличивает переменные издержки. Например,

- Предельная стоимость чашки в приведенном выше примере составляет 4,2 индийских рупии.

Предельные издержки равны или меньше средних издержек.

Иногда люди неверно истолковывают себестоимость производства или производственные затраты как производственные затраты. Но есть разница между производством и себестоимостью производства. При этом себестоимость продукции представляет собой совокупную стоимость различных затрат. Производственные затраты являются частью производственных затрат или себестоимости продукции.

Но есть разница между производством и себестоимостью производства. При этом себестоимость продукции представляет собой совокупную стоимость различных затрат. Производственные затраты являются частью производственных затрат или себестоимости продукции.

В то время как производственные затраты включают все непосредственные затраты, затраченные на производство и маркетинг продукта, производственные затраты включают основные затраты, необходимые для создания продукта.

(похожий блог — 4 Ps of Marketing)

Например, расходы на аренду здания включаются в себестоимость производства, но не включаются в производственные затраты. Как производственные затраты, так и производственные затраты включают расходы, связанные с материалами и рабочей силой.

Опять же, расходы на транспортировку и рекламу включаются в себестоимость продукции, но не в производственные затраты.

Стоимость производства является важной частью производственного процесса. Себестоимость производства определяет окончательную цену товаров. Себестоимость продукции также помогает определить потолок и минимальную цену. Таким образом, роль издержек производства становится все более важной в управлении рыночным потоком.

Себестоимость производства определяет окончательную цену товаров. Себестоимость продукции также помогает определить потолок и минимальную цену. Таким образом, роль издержек производства становится все более важной в управлении рыночным потоком.

Правительство Индии запустило множество ролей, чтобы удешевить производство для производителей. Это может быть результатом бесплатного обслуживания или создания бесплатной инфраструктуры для производителя.

Схема «Парки PM MITRA» — один из последних шагов правительства по снижению себестоимости продукции текстильных производств. Эффективный контроль себестоимости продукции может эффективно развивать рынок.

Что это такое и как их рассчитать

Что такое производственные затраты?

Производственные затраты относятся ко всем прямым и косвенным затратам, с которыми сталкиваются предприятия при производстве продукта или предоставлении услуги. Производственные затраты могут включать в себя различные расходы, такие как рабочая сила, сырье, расходные материалы и общие накладные расходы.

Ключевые выводы

- Производственные затраты относятся к затратам, которые компания несет в связи с производством продукта или предоставлением услуги, приносящей доход компании.

- Производственные затраты могут включать в себя различные расходы, такие как оплата труда, сырье, расходные материалы и общие накладные расходы.

- Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов.

Производственные затраты

Понимание производственных затрат

Затраты на производство, которые также известны как затраты на продукт, несет бизнес, когда он производит продукт или предоставляет услугу. Эти расходы включают в себя различные расходы. Например, у производителей есть производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Отрасли сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации услуги, и любые затраты на материалы, связанные с предоставлением услуги.

Налоги, взимаемые государством, или роялти, причитающиеся компаниям, занимающимся добычей природных ресурсов, также рассматриваются как производственные затраты. После того, как продукт готов, компания записывает стоимость продукта в качестве актива в свою финансовую отчетность до тех пор, пока продукт не будет продан. Учет готовой продукции в качестве актива служит для выполнения требований компании к отчетности и информирования акционеров.

Чтобы считаться себестоимостью производства, расходы должны быть непосредственно связаны с получением доходов компании.

Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов. Такие данные, как себестоимость единицы продукции, могут помочь предприятию установить подходящую цену продажи готовой продукции.

Чтобы получить себестоимость единицы продукции, производственные затраты делятся на количество единиц, произведенных за период, покрываемый этими затратами. Для безубыточности продажная цена должна покрывать затраты на единицу продукции. Цены, которые превышают себестоимость единицы продукции, приводят к прибыли, а цены, которые ниже себестоимости единицы продукции, приводят к убыткам.

Для безубыточности продажная цена должна покрывать затраты на единицу продукции. Цены, которые превышают себестоимость единицы продукции, приводят к прибыли, а цены, которые ниже себестоимости единицы продукции, приводят к убыткам.

Виды производственных затрат

Производство связано как с постоянными, так и с переменными затратами. Например, постоянные затраты на производство автомобиля будут включать оборудование, а также заработную плату рабочих. По мере увеличения темпов производства постоянные издержки остаются постоянными.

Переменные затраты увеличиваются или уменьшаются по мере изменения объема производства. Коммунальные расходы являются ярким примером переменных затрат, поскольку обычно требуется больше энергии по мере увеличения масштабов производства.

Предельные издержки производства относятся к общим затратам на производство одной дополнительной единицы продукции. В экономической теории фирма будет продолжать расширять производство товара до тех пор, пока ее предельные издержки производства не сравняются с ее предельным продуктом (предельным доходом). Это, в свою очередь, будет иметь тенденцию равняться его продажной цене.

Это, в свою очередь, будет иметь тенденцию равняться его продажной цене.

Особые указания

У производителей могут быть варианты, если себестоимость производства превышает продажную цену продукта. Первое, что они могут рассмотреть, это снизить себестоимость производства. Если это невозможно, им, возможно, придется пересмотреть свою структуру ценообразования и маркетинговую стратегию, чтобы определить, могут ли они оправдать повышение цены или могут ли они продавать продукт новой демографической группе. Если ни один из этих вариантов не работает, производителям, возможно, придется приостановить свою деятельность или закрыться навсегда.

Вот гипотетический пример, показывающий, как это работает, используя цену на нефть. Допустим, цены на нефть упали до 45 долларов за баррель. Если себестоимость добычи колеблется от 20 до 50 долл. США за баррель, то у производителей с высокой себестоимостью добычи возникнет отрицательная ситуация с денежными средствами. Эти компании могли остановить производство до тех пор, пока отпускные цены не вернутся на прибыльный уровень.

Как определяются производственные затраты?

Чтобы расходы считались производственными затратами, они должны быть непосредственно связаны с получением дохода компанией. Производители несут производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания их продукции. Отрасли сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации и предоставления их услуг. Роялти, причитающиеся компаниям, занимающимся добычей природных ресурсов, также считаются производственными издержками, как и налоги, взимаемые государством.

Как рассчитываются производственные затраты?

Производство связано как с прямыми, так и с косвенными затратами. Прямыми затратами на производство автомобиля, например, будут такие материалы, как пластик и металл, а также заработная плата рабочих. Косвенные расходы включают накладные расходы, такие как арендная плата и коммунальные платежи. Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов.

Об авторе