Как считается земельный налог: Как рассчитывается земельный налог: нюансы системы налогообложения — Оренбург

Земельный налог для физических лиц. Ставка налога на землю

В статье разберем, что такое земельный налог, как он считается в 2023 году, какие существуют льготы и правила уплаты. А также рассмотрим, в чем разница между сборами для физлиц и для юридических лиц, и в каких случаях платить налог на землю не требуется.

За какие земельные участки нужно платить

Земельному налогу посвящена НК РФ Глава 31. Обязанность по уплате лежит как на физических, так и на юридических лицах, имеющих в собственности участки, которые используются под бытовые, производственные или коммерческие нужды.

Объектами налогообложения в данном случае являются земельные участки, которые расположены:

1. В границах муниципального образования;

2. В границах городов федерального значения: Москвы, Санкт-Петербурга, Севастополя;

3. На территориях, на которых введен налог на землю.

Заполним декларацию 3-НДФЛ за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Подробнее

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

3 490 ₽

Подробнее

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

1 690 ₽

Подробнее

За какую землю платить не нужно

Если земельный участок входит в состав многоквартирного дома, изъят из оборота или состава земель лесного фонда, а также занят водными объектами, находящимися в госсобственности, то налоговой ставкой они не облагаются.

То же самое касается и земель, которые ограничены в обороте законодательством РФ: музеи-заповедники, объекты археологического или культурного наследия и т.д.

Читайте также Налоговый вычет при покупке дома с земельным участком

Как рассчитывается налог на землю

Налоговой базой, то есть суммой, с которой будет рассчитываться платеж, является кадастровая стоимость на 1 января того года, за который идет расчет. То есть при расчете оплаты за 2022 г., отправной точкой будет кадастровая стоимость участка по состоянию на 1 января 2022 г.

Кадастровая стоимость берется из данных Росреестра.

Расчет налога: (КС (кадастровая стоимость) – льгота (если есть)) * НС (налоговая ставка)

В зависимости от вида земли ставка различается, но об этом чуть позже.

Важно! В 2022 г. приняты антикризисные меры. Для объектов, у которых в 2022 г. увеличится кадастровая стоимость вследствие экономической ситуации, при расчете налога за 2023 г. будет учитываться кадастровая стоимость по состоянию на 01.01.2022 г.

приняты антикризисные меры. Для объектов, у которых в 2022 г. увеличится кадастровая стоимость вследствие экономической ситуации, при расчете налога за 2023 г. будет учитываться кадастровая стоимость по состоянию на 01.01.2022 г.

Земельный налог с физических лиц

Налог на земельный участок для физических лиц необходимо платить, если участок находится в их собственности, а также если у них есть право постоянного (бессрочного) пользования или это пожизненно наследуемое владение.

|

Платить не придется, если вы физлицо и пользуетесь земельным участком на праве: |

|

Аренды |

|

Безвозмездного срочного пользования |

|

Безвозмездного пользования |

Территория должна быть зарегистрирована в ЕГРН, а также признана объектом налогообложения.

Платежи для юридических лиц

Налоговый платеж за землю для юридических лиц должен рассчитываться самостоятельно по декларации, которая предоставляется в Налоговый орган не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Ставка земельного налога

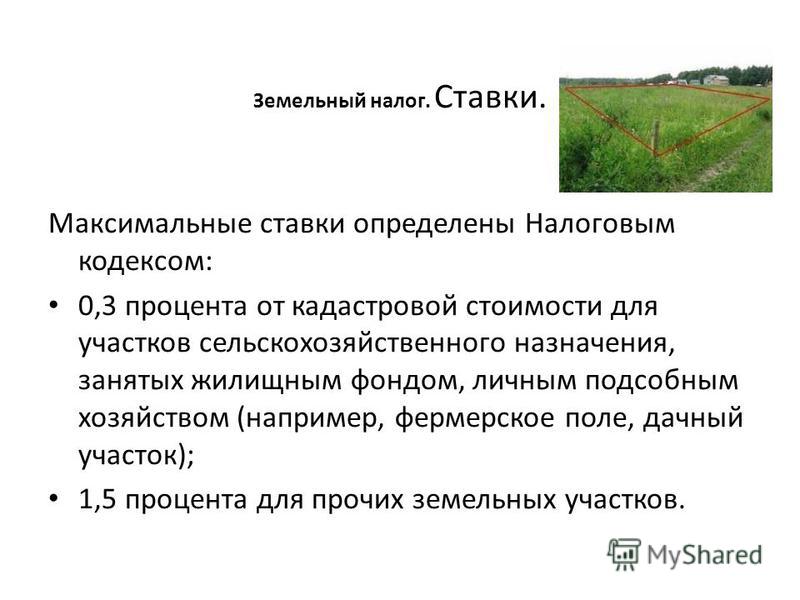

Ставки устанавливаются нормативными правовыми актами и не могут превышать: 0,3% или 1,5% (п. 1 ст. 394 НК РФ).

Применяется ставка 0,3% за участки:

- налог на землю сельхозназначения или отнесенных к зонам сельскохозяйственного использования, предназначенных и использующихся для сельхозпроизводства.

- занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме долей).

- приобретенные (предоставленные) для личного садоводства, огородничества, животноводства, подсобного и дачного хозяйства.

-

ограниченные в обороте в соответствии с законом РФ, предоставленные для обеспечения безопасности, обороны и таможенных нужд.

- за земельные участки, предназначенные для жилищного строительства.

Если все вышеперечисленное не имеет коммерческой направленности, ставка составляет 0,3%, но если вы, например, занимаетесь огородничеством как предпринимательской деятельностью, то платеж будет увеличен.

Ставка 1,5% — в отношении других земельных участков.

Льготные категории граждан

Льготы по земельному платежу предоставляются физлицам, относящихся к категориям граждан, перечисленных в п. 5 ст. 391 и п. 7 ст. 395 НК РФ.

Это многодетные семьи, герои России, ветераны ВОВ, инвалиды с детства, инвалиды 1 и 2 группы, а также некоторые другие категории граждан.

К юрлицам тоже можно применять льготы в соответствии со ст. 395 НК РФ.

Как заплатить налоговый сбор

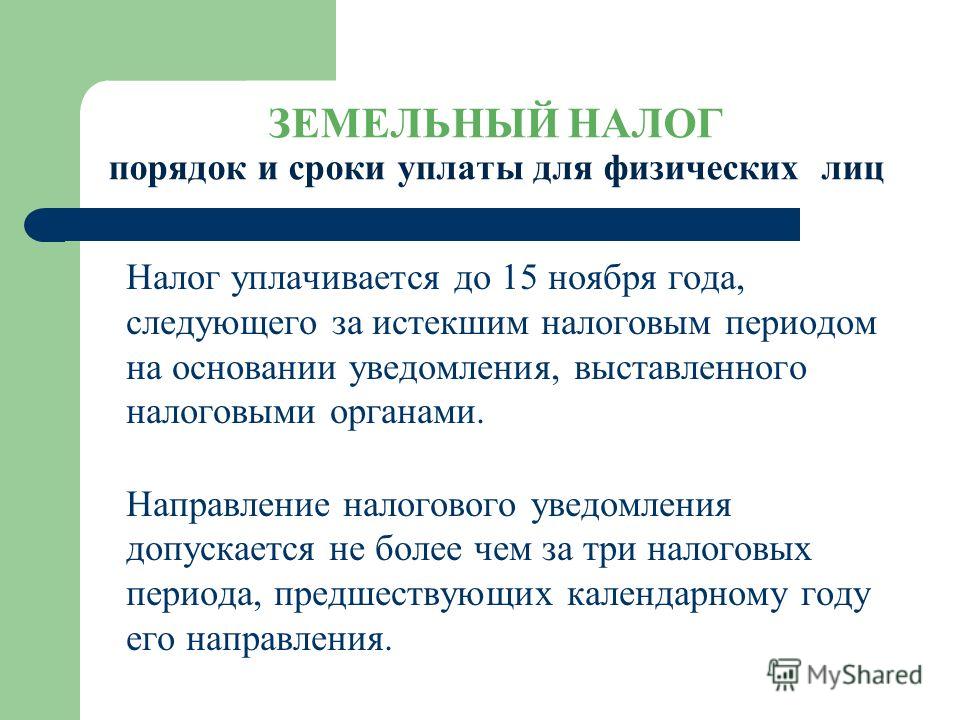

ФНС внимательно следит за тем, чтобы налогоплательщики получали уведомления. Но если квитанцию не прислали, необходимо самостоятельно обратиться в налоговые органы и сообщить о своем имуществе.

Но если квитанцию не прислали, необходимо самостоятельно обратиться в налоговые органы и сообщить о своем имуществе.

Заплатить можно как лично, так и через сайт.

Образец заявления

Виды налоговых вычетов

Скачать

Частые вопросы

Нужно ли мне платить зем.налог, если я живу в многоэтажке?

+

Нет, в этом случае налогоплательщик освобожден от уплаты обязательных сборов.

Инвалиды II группы полностью освобождены от земельного сбора?

+

Нет, для них существует льготный земельный налог, расчет такой: налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности.

Я льготник и у меня несколько участков. К каждому будет применяться льгота?

+

Нет, уменьшение налоговой базы в соответствии с п. 5 ст. 391 НК РФ (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика.

Как рассчитать земельный налог многодетным?

+

Так как вы являетесь льготником, то будете платить сборы не с полной стоимости зем.участка, а без учета 600 м2.

Заключение эксперта

Мы рассказали о том, что такое земельный налог в 2023 году, кто его должен платить, и как он рассчитывается. В 2022 г. приняты антикризисные меры: для объектов, у которых в 2022 г. увеличится кадастровая стоимость вследствие экономической ситуации, при расчете сборов за 2023 г. будет учитываться кадастровая стоимость по состоянию на 01.

Публикуем только проверенную информацию

Автор статьи

Юлиана Полякова Ведущий специалист по налогообложению

Стаж 4 года

Консультаций 3000

Cтатей 72

Составляет налоговые деклараций 3-НДФЛ для физлиц, помогает клиентам получить вычет даже в сложных случаях, защищает интересы клиентов на камеральных проверках, составляет претензии в отношении результатов проверки, оказывает устные и письменные консультации

Как налоговые органы будут считать земельный налог в 2023 году

Как налоговые органы будут считать земельный налог в 2023 году — БУХ. 1С, сайт в помощь бухгалтеру

1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

03.11.2022

В 2023 году налоговая база по земельному налогу будет определяться по новым правилам. Об этом предупредил налогоплательщиков глава управления налогообложения имущества ФНС РФ Алексей Лащенов.

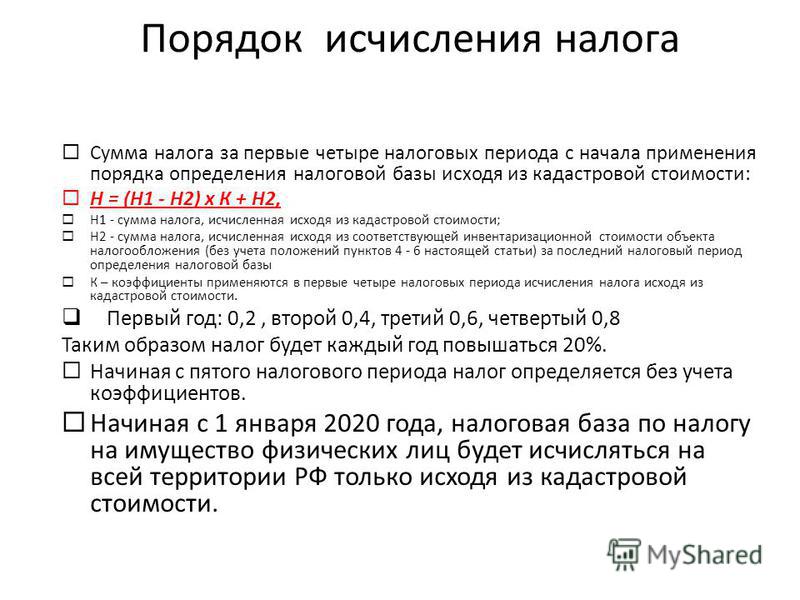

В ФНС напомнили, что по нормам статьи 391 НК РФ база по земельному налогу в отношении каждого участка определяется как его кадастровая стоимость, указанная в Едином государственном реестре недвижимости по состоянию на 1 января года, являющегося налоговым периодом.

При этом в указанную норму в 2022 году внесено дополнительное правило «заморозки» роста кадастровой стоимости. Оно устанавливает, что если с 1 января 2023 года кадастровая стоимость участка превышает значение на 1 января 2022 года, то налоговая база определяется как его кадастровая стоимость, применяемая на 1 января 2022 года. «Исключение – увеличение кадастровой стоимости из-за изменения характеристик земельного участка (категории земель, разрешенного использования, площади и т.п.)», — уточнили в ФНС;

«Исключение – увеличение кадастровой стоимости из-за изменения характеристик земельного участка (категории земель, разрешенного использования, площади и т.п.)», — уточнили в ФНС;

Также с 2019 года применяется правило недопущения ежегодного роста налога в отношении земельных участков физических лиц более чем на 10%. «Обращаем внимание на то, что оно не применяется при исчислении налога с учетом норм пунктов 7.1, 7.2, 15 и 16 статьи 396 НК РФ», — пояснили в ФНС.

Также в сообщении ведомства отмечается, что указанные правила будут применены налоговыми органами автоматически на основании сведений, полученных в рамках межведомственного взаимодействия, и не потребуют каких-либо действий со стороны налогоплательщиков.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: кадастровая стоимость, земельный участок, земельный налог, изменения в законодательстве

Рубрика: Земельный налог

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Имущественные налоги за 2022 год: новый порядок и сроки уплаты Как организации должны исчислять земельный налог в 2023 году Организации должны уплатить имущественные налоги за 2022 год по новым правилам ФНС ввела новую форму сообщения о наличии имущества у граждан ФНС объяснила предпенсионерам, как обосновать льготу по имущественным налогам

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Нужно ли изменять правила сдачи статистической отчетности для малого бизнеса?

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 2 марта 2023 года (четверг, начало в 12:00) — Применение единого налогового платежа (ЕНП) с 2023 года в программах «1С:ERP» и «1С:КА» 1C:Лекторий: 9 марта 2023 года (четверг, начало в 12:00) — Единый тариф страховых взносов с 2023 года, расчет и отчетность (формы РСВ и ЕФС-1) |

Все мероприятия

Оценка налога на имущество — Департамент доходов штата Алабама

Оценка налога на имущество — это процесс, посредством которого определяется оценочная стоимость имущества для расчета причитающихся налогов на имущество. В Алабаме налог на имущество основан на классификации имущества, ставках в милях и льготах.

В Алабаме налог на имущество основан на классификации имущества, ставках в милях и льготах.

Классификация собственности

Ваши налоги в штате Алабама рассчитываются на основе оценочной стоимости вашей собственности. Это определяется путем умножения оценочной стоимости на соответствующую классификацию имущества, которая также известна как ставка оценки.

Оценная стоимость x Классификация недвижимости = оцененная стоимость

Классы недвижимости

| Класс | Описание | Процент оценки |

| I | ||

| I | ||

| I | ||

| I | 30% | |

| II | Все имущество, не классифицированное иначе владельцем изготовленного дома, а также историческими зданиями и объектами | 10% |

| IV | Все частные легковые и грузовые автомобили типа «пикапы» или «пикапы», принадлежащие и эксплуатируемые физическим лицом для личного или частного использования, а не для найма, аренды, или компенсация | 15% |

Процентная ставка

После определения оценочной стоимости вашего имущества умножьте ее на соответствующий процентный ставка для района, в котором вы живете. Процентные ставки определяются уездными комиссиями и другими налоговыми органами. Промилле — это налоговая ставка, выраженная в десятичной форме.

Процентные ставки определяются уездными комиссиями и другими налоговыми органами. Промилле — это налоговая ставка, выраженная в десятичной форме.

- Милль – одна десятая одного цента (0,001)

- 1 милль = 0,001 доллара

- 10 миллей = один пенни или 0,01 доллара

- 100 миллей = десять центов или 0,10 доллара

Оценная стоимость x Ставка Millage = Несоценка налога

Например:

- $ 100 000 (оцененная стоимость) x (ставка жилья: 10%) = 10 000 долл. (Округ Процентная ставка 32,5 млн) = 325 долларов США (Сумма налога)

Примечание: Управление по налогу на имущество не несет ответственности и не делает никаких заявлений относительно точности информации о ставке в милях.

Ставки округа до

- 2022

- 2021

- 2020

- 2019

- 2018. Это дает вам скорректированный налоговый счет.

Нескорректированный налоговый счет – Освобождение = Скорректированный налоговый счет

Исключения для приусадебных участков

Под приусадебным участком понимается жилой дом, занимаемый одной семьей, и земля под ним, не превышающие 160 акров.

Собственник недвижимости может иметь право на освобождение от налога на усадьбу, если он или она владеет домом для одной семьи и занимает его в качестве основного места жительства в первый день налогового года, на который они подают заявку.Обратитесь в местное отделение округа, чтобы подать заявление на освобождение от налога на усадьбу. Для получения дополнительной информации о усадьбах и титуле 40-9-19 — 40-9-21, см. Кодекс штата Алабама 1975 года.

Освобождение от собственности

Типы освобождения от собственности и соответствующие им разделы Кодекса штата Алабама доступны здесь.

Ad Valorem Taxes, Generally Susie Parker Stringfellow Memorial Hospital Peanuts and Pecans Textiles Lime, Nitrogen, & Aluminum Products Stored Property Warehoused Property Corporate Capital Stock YMCA Property YWCA Property YWCO Property Certain Nonprofit Organizations Charitable Organizations, Fire Departments Общественные земли Ярмарки, выставочные ассоциации Общественные или литературные организации Жилье для колледжа и строительство кампуса колледжа Некоммерческое членство в корпорациях Усадьбы; Обычно Усадьбы, конституционные положения Ветераны; Дом Округа для лиц старше 65 лет и инвалидов Усадьбы; Аффидевит о проверке Сборки ядерного топлива Корпорации по психическому здоровью Фонд помощи налогам на недвижимость Джордж Линдси знаменитостей, специальные олимпиады Magic Magic, не инспекция Magic, Inc. . West Alabama Youth Services, Inc. Rainbow Omega, Inc. Фонд Фарли Л. Бермана, Inc. 80018 Christian Children Homes, Inc. Franklin Memorial Clinic, Inc. Birmingham Civil Rights Institute, Inc. The Bridge, Incorporated Anniston Fellowship House, Inc., Wings of Life, Inc., Христианский информационный центр Джексонвилля, Inc., доб. Сестрички бедняков Благотворительные жилищные организации Prescribed Vitamins, Minerals and Dietary Supplements Selma-Dallas Historic Preservation Society-Valegrande Community Center Medical Organizations Medical Supplies Schools or School Sponsored Organizations Property Налоговый расчет – округ Дуглас

Статут предусматривает, что фактическая стоимость имущества не является налогооблагаемой стоимостью.

Скорее, налогооблагаемая стоимость представляет собой процент от фактической стоимости. Процент называется «оценочной ставкой», а полученное значение называется «оценочной стоимостью». После отмены поправки Галлахера в 2020 году ставка оценки многоквартирных домов и жилых домов была заморожена на уровне 7,15%. Хотя ставка установлена законом на уровне 7,15%, она была временно снижена до 6,765% на 2023 налоговый год. Для объектов сельскохозяйственного назначения и возобновляемых источников энергии ставка оценки составляет 26,4%. Ставка оценки составляет 27,9% для всех остальных свойств. В дополнение к временному снижению ставки налогообложения для многоквартирной и жилой недвижимости, только на 2023 год:- Первые 15 000 долларов фактической стоимости жилья не облагаются налогом

- Первые 30 000 долларов фактической улучшенной коммерческой стоимости не облагаются налогом

Приведенные ниже примеры не отражают исключения, перечисленные выше.

ПРИМЕР ДЛЯ ЖИЛОЙ НЕДВИЖИМОСТИ: Ваши налоги на недвижимость рассчитываются путем умножения сбора или налоговой ставки завода на оценочную или налогооблагаемую стоимость вашей собственности. Имейте в виду, что налоговые ставки не устанавливаются до декабря каждого года и могут быть изменены.Фактическая стоимость дома г-на Брауна составляет 500 000 долларов США. Уведомление об оценке показывает, что текущий процент оценки составляет 6,765%.

Фактическое значение x Ставка оценки = оцениваемое значение

$ 500 000 Фактическое значение x 6,765% ставка оценки = 33 825 долл. США. от общего фабрично-заводского сбора. Милль равна 1/1000 доллара. Налоговая ставка – это сбор, взимаемый с предприятия, выраженный в процентах. Таким образом, 98,42 милли = 9,842% или 0,09842 в качестве десятичного эквивалента.Если оценочная стоимость г-на Брауна составляет 33 825 долларов, его налоги составят:

Оценочная стоимость x Сбор на мельницу = Налоги

$ 33,825 Оценочная стоимость x 0,09842 Сбор на мельницу = 3329 долларов Налоги процент оценки составляет 27,9%.

Собственник недвижимости может иметь право на освобождение от налога на усадьбу, если он или она владеет домом для одной семьи и занимает его в качестве основного места жительства в первый день налогового года, на который они подают заявку.

Собственник недвижимости может иметь право на освобождение от налога на усадьбу, если он или она владеет домом для одной семьи и занимает его в качестве основного места жительства в первый день налогового года, на который они подают заявку.

Скорее, налогооблагаемая стоимость представляет собой процент от фактической стоимости. Процент называется «оценочной ставкой», а полученное значение называется «оценочной стоимостью». После отмены поправки Галлахера в 2020 году ставка оценки многоквартирных домов и жилых домов была заморожена на уровне 7,15%. Хотя ставка установлена законом на уровне 7,15%, она была временно снижена до 6,765% на 2023 налоговый год. Для объектов сельскохозяйственного назначения и возобновляемых источников энергии ставка оценки составляет 26,4%. Ставка оценки составляет 27,9% для всех остальных свойств. В дополнение к временному снижению ставки налогообложения для многоквартирной и жилой недвижимости, только на 2023 год:

Скорее, налогооблагаемая стоимость представляет собой процент от фактической стоимости. Процент называется «оценочной ставкой», а полученное значение называется «оценочной стоимостью». После отмены поправки Галлахера в 2020 году ставка оценки многоквартирных домов и жилых домов была заморожена на уровне 7,15%. Хотя ставка установлена законом на уровне 7,15%, она была временно снижена до 6,765% на 2023 налоговый год. Для объектов сельскохозяйственного назначения и возобновляемых источников энергии ставка оценки составляет 26,4%. Ставка оценки составляет 27,9% для всех остальных свойств. В дополнение к временному снижению ставки налогообложения для многоквартирной и жилой недвижимости, только на 2023 год: Ваши налоги на недвижимость рассчитываются путем умножения сбора или налоговой ставки завода на оценочную или налогооблагаемую стоимость вашей собственности. Имейте в виду, что налоговые ставки не устанавливаются до декабря каждого года и могут быть изменены.

Ваши налоги на недвижимость рассчитываются путем умножения сбора или налоговой ставки завода на оценочную или налогооблагаемую стоимость вашей собственности. Имейте в виду, что налоговые ставки не устанавливаются до декабря каждого года и могут быть изменены.

Об авторе