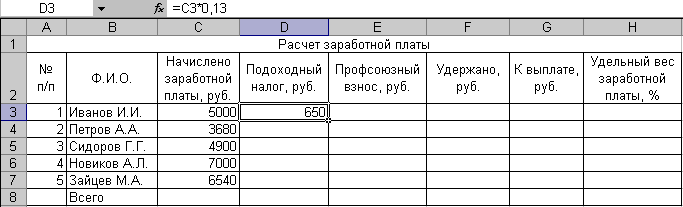

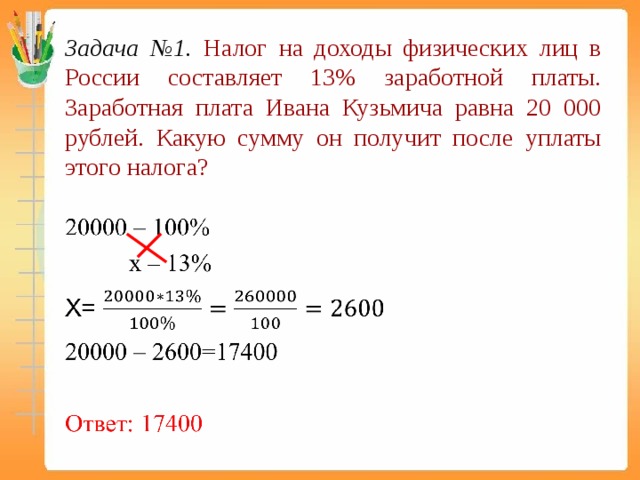

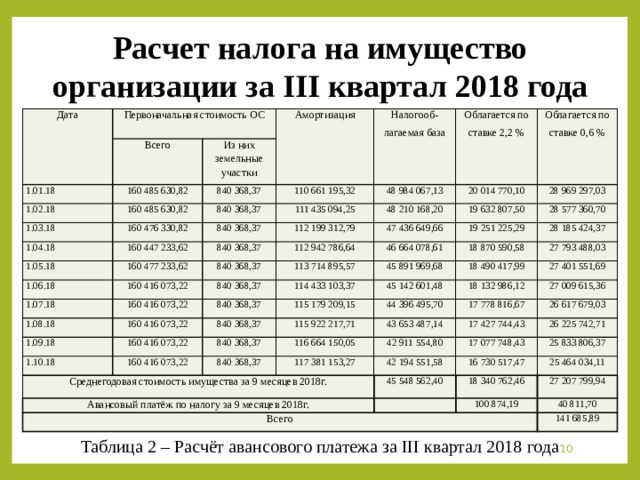

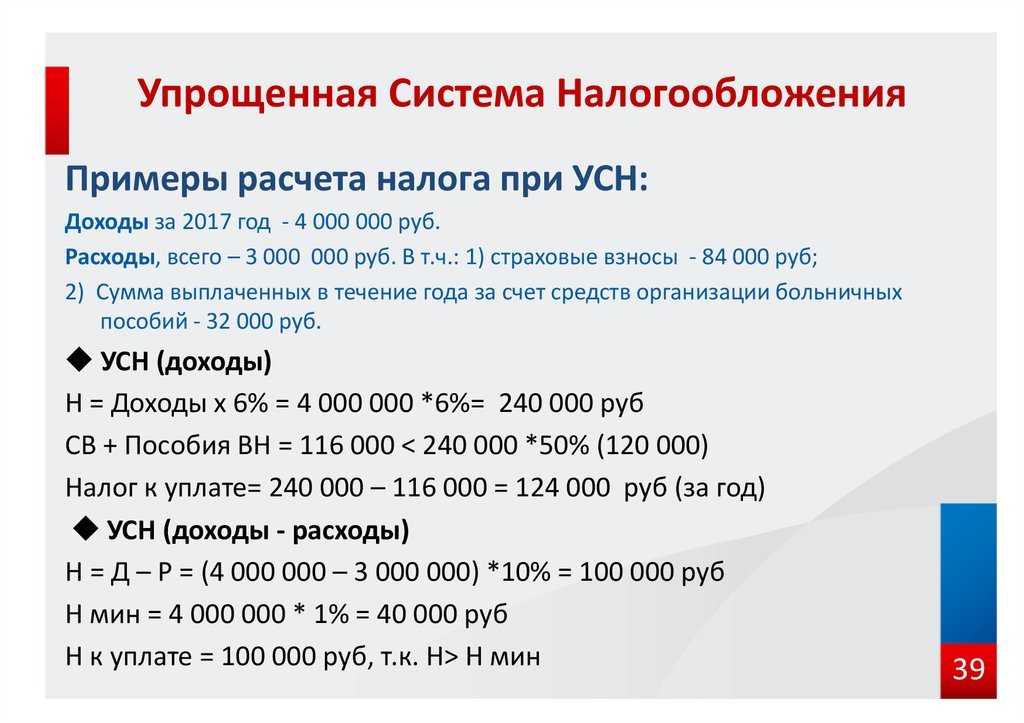

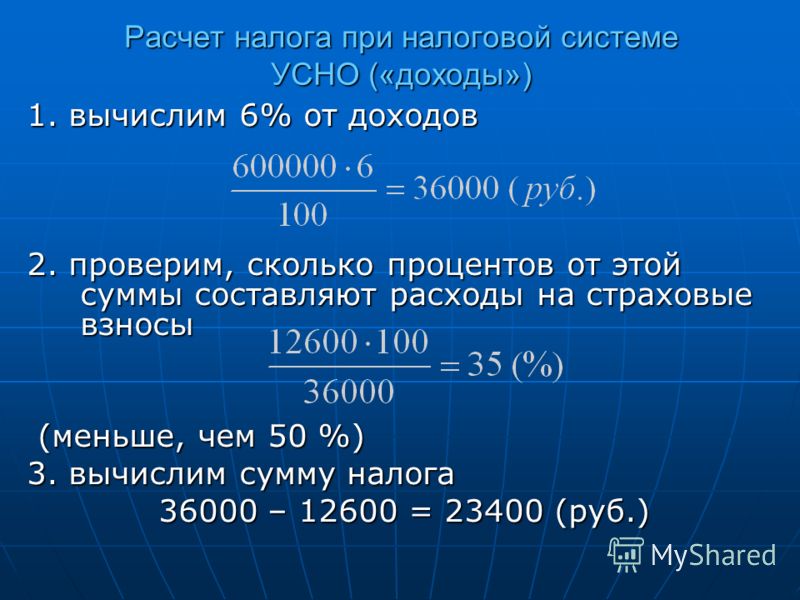

Как считать ндфл: Расчет НДФЛ (подоходного налога): порядок и формула

НДФЛ для удаленщиков-нерезидентов — 30%? Нет, не верно. 0% / Хабр

В 2022 году очень многие работники IT-отрасли (да и, конечно, не только они) релоцировались из РФ в другие страны (причины очевидны, но о них не будем, Хабр же «не для политики»). При этом многие из релоцировавшихся по тем или иным причинам продолжают удаленно работать на российских работодателей. Казалось бы, год уже заканчивается, и было довольно много времени, чтобы разобраться во всём, однако до сих пор даже тут на Хабре нередко можно встретить сообщения о том, что когда по прошествии 183 дней налоговый статус такого удаленщика изменится на «нерезидента», то он (либо его работодатель) автоматически во всех случаях будет обязан платить НДФЛ по ставке 30% вместо 13%. Сегодня мы вместе разберемся в российском налоговом законодательстве и официальных разъяснениях соответствующих гос. органов, чтобы понять, что это неправда, и при соблюдении пары простых условий налоговая ставка для нерезидентов-удаленщиков будет не 30%, не 13%, а вообще 0%, даже если они продолжают работать на российского работодателя.

Итак, поехали.

Допустим, вы уже пол года живете в другой стране, и по мнению вашего работодателя или вашей налоговой инспекции, у вас изменился налоговый статус и теперь вы стали налоговым нерезидентом РФ. Если заглянуть в статью 224 НК РФ, то там прямо сказано, то для налоговых резидентов ставка НДФЛ будет 13%, а для нерезидентов — 30%. Казалось бы, дело закрыто, да? Ан нет.

Заглянем в статью 207 НК РФ:

Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Обратите внимание на выделенное жирным шрифтом. Плательщиками НДФЛ являются только те физические лица, не являющиеся налоговыми резидентами РФ, кто получает доходы от источников в РФ. Читатель, наверняка, возразит и скажет, что этот пункт действует для тех, кто за границей работает на иностранного работодателя — а если ты работаешь на чисто российскую компанию, и у тебя заключен трудовой договор с офисом в условной Москве — то это очевидно будут «доходы от источников в РФ», да?

А вот и нет! Давайте уточним, что же такое «доходы от источников внутри РФ», для этого в налоговом кодексе есть статья 208, которая так и называется: «НК РФ Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации«. И вот что там говорится подпункте 6 пункта 3:

Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации«. И вот что там говорится подпункте 6 пункта 3:

3. Для целей настоящей главы к доходам, полученным от источников за пределами Российской Федерации, относятся:

…

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации.

Что это значит человеческим языком: является ли доход «от источника внутри РФ» или не является, определяется не тем, где зарегистрирована компания, которая платит вам зарплату, не тем, со счета в какой стране и на счет в какой стране вы эту зарплату получаете, а физическим нахождением работника внутри границ РФ или за их пределами в то время, когда он выполняет эту работу. Таким образом, даже если вы работаете на российскую компанию, имеете контракт с российской компанией, получаете деньги с российского счета на свой российский счет, но при этом находитесь в другой стране — тогда, будучи налоговым нерезидентом, вы не обязаны платить НДФЛ на такой доход. Отсюда и получаем ставку не 30%, не 13%, а 0%.

Отсюда и получаем ставку не 30%, не 13%, а 0%.

Итак, это было то, к чему мы пришли путем анализа законодательства. Теперь же давайте посмотрим, что об этом думают Федеральная Налоговая Служба и Министерство Финансов Российской Федерации. А они, в свою очередь, прямым текстом говорят ровно то же самое.

Позиция Минфина РФ по данному вопросу обозначена в Письме № 03-04-06/27827 от 14.04.2021. На вопрос «Об НДФЛ и страховых взносах с выплат дистанционным работникам — гражданам РФ, выполняющим трудовые обязанности за пределами РФ», Минфин говорит:

В случае если трудовой договор предусматривает определение места работы сотрудника как место нахождения его рабочего места в иностранном государстве, вознаграждение за выполнение трудовых обязанностей за пределами Российской Федерации по такому договору согласно подпункту 6 пункта 3 статьи 208 Кодекса относится к доходам от источников за пределами Российской Федерации.

…

Вышеупомянутые доходы сотрудника организации, не признаваемого налоговым резидентом Российской Федерации в соответствии со статьей 207 Кодекса, полученные от источников за пределами Российской Федерации, с учетом положений статьи 209 Кодекса не являются объектом обложения налогом на доходы физических лиц в Российской Федерации.

Позиция ФНС изложена в Письме ФНС РФ от 15.07.2021 № БС-4-11/9947@. ФНС задали вопрос про «обложение налогом на доходы физических лиц доходов физического лица, полученного от российской организации по трудовому договору о дистанционной работе за пределами Российской Федерации», то есть именно наш случай. ФНС достаточно развернуто отвечает на этот вопрос, и вывод в итоге тот же самый:

Подпунктом 6 пункта 3 статьи 208 Кодекса определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации для целей налогообложения относится к доходам, полученным от источников за пределами Российской Федерации.

В этой связи если трудовым договором предусмотрено рабочее место работника в иностранном государстве, то вознаграждение за выполнение трудовых обязанностей за пределами Российской Федерации по такому договору, на основании подпункта 6 пункта 3 статьи 208 Кодекса, относится к доходам от источников за пределами Российской Федерации.

Таким образом, доходы от источников за пределами Российской Федерации, полученные работником, не признаваемым налоговым резидентом Российской Федерации, не являются объектом обложения налогом на доходы физических лиц.

Обратите внимание, важная деталь — и ФНС, и Минфин оговаривают, что для того, чтобы считать работу выполненяемой за пределами РФ, необходимо, чтобы в трудовом договоре с сотрудником (или в допсоглашении к нему) было явно указано про удаленную работу и нахождение в иностранном государстве. Поэтому если вы уехали, работаете удаленно, и у вас скоро наступит налоговое нерезидентство — самое время обсудить с HR и бухгалтерией заключение допсоглашения, чтобы оформить всё как полагается и не переплачивать лишние налоги стране, в которой вы уже не живете (обратите внимание, от уплаты налогов в стране вашего нового резидентства это не освобождает, но это уже совсем другая история).

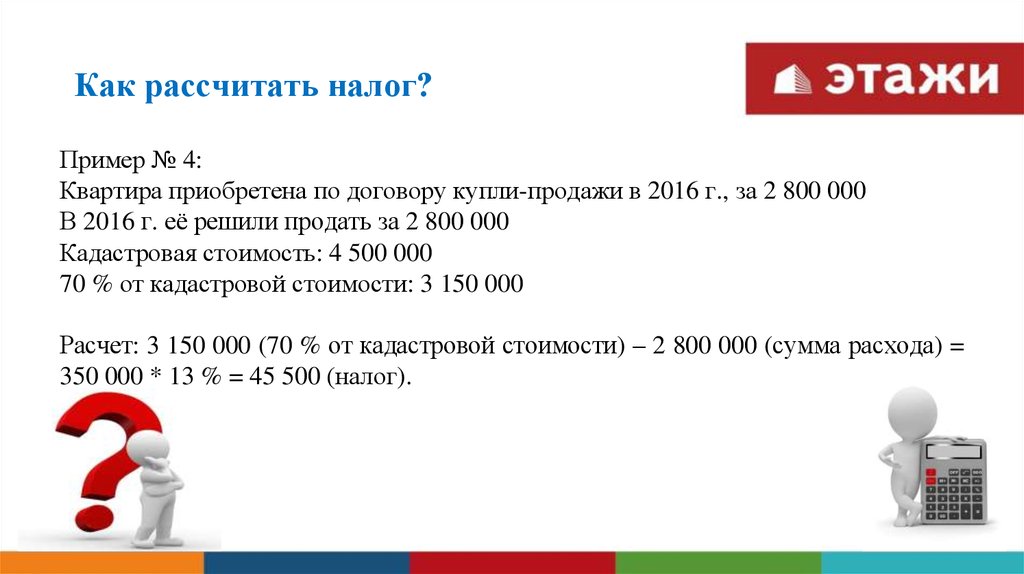

И бонусом, пройдемся еще по теме, которой тоже пугают уехавших релокантов: налоги от продажи недвижимости в РФ и валютное законодательство. Многие знают, например, о том, что для нерезидентов действуют повышенные ставки при продаже жилья в РФ. Однако не многие знают, что с 2019 стали действовать поправки в статьи закона (п.17.1, ст. 217 НК РФ и п.1, ст.217.1 НК РФ), согласно которым налоговые нерезиденты РФ освобождаются от уплаты налога НДФЛ при продаже недвижимости, если они владели ей дольше установленного срока. Для купленных квартир (если это не единственное жилье) этот срок владения составляет 5 лет, для всех остальных (унаследованных, подаренных, и т.п.) – 3 года.

Многие знают, например, о том, что для нерезидентов действуют повышенные ставки при продаже жилья в РФ. Однако не многие знают, что с 2019 стали действовать поправки в статьи закона (п.17.1, ст. 217 НК РФ и п.1, ст.217.1 НК РФ), согласно которым налоговые нерезиденты РФ освобождаются от уплаты налога НДФЛ при продаже недвижимости, если они владели ей дольше установленного срока. Для купленных квартир (если это не единственное жилье) этот срок владения составляет 5 лет, для всех остальных (унаследованных, подаренных, и т.п.) – 3 года.

Теперь про валютное законодательство. Во-первых, не надо путать, валютное и налоговое резидентство — это совершенно разные и независимые вещи. Даже не будучи налоговым резидентом, но оставаясь гражданином РФ, вы в большинстве случаев будете считаться валютным резидентом РФ, даже если живете за бугром уже очень долго. Для валютных резидентов, например, предусмотрена обязанность уведомлять российскую ФНС об открытии счетов в иностранных банках, регулярно подавать отчеты о движении средств по ним, и плюс к этому, запрещены и караются штрафами многие валютные операции. Но… В ФЗ №173 «О валютном регулировании и валютном контроле» есть прекрасная часть 8, которая говорит:

Но… В ФЗ №173 «О валютном регулировании и валютном контроле» есть прекрасная часть 8, которая говорит:

Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проведения по указанным счетам (вкладам) валютных операций, осуществления переводов денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, а также представления отчетов о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, установленные настоящей статьей, не применяются к … физическим лицам — резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам — резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде.

То есть, несмотря на то, что валютное и налоговое резидентство — вещи совершенно разные и не связанные, для обязательств и ограничений, связанных с валютными операциями применяется то же самое правило 183 дней. Если ваш срок пребывания за границей составит более 183 дней в году, то уведомлять ФНС об открытии иностранных счетов и движении средств по ним вы не обязаны, и точно так же на вас перестает действовать ряд ограничений по валютным операциям.

На этом все. Как я уже сказал, если вы уехали, работаете удаленно, и у вас скоро наступит налоговое нерезидентство — самое время обсудить с HR и бухгалтерией заключение допсоглашения, чтобы оформить всё как полагается и не переплачивать лишние налоги в стране, где вы больше не живете. Если вы хотите продать недвижимость в РФ, которой давно владеете, проверьте, сколько точно вы уже ей владеете, и продавайте спокойно. Если вы открываете новый счет за границей, и ваш срок пребывания там составит более 183 дней году — не спешите уведомлять о нем российскую налоговую. Если у вас есть знакомые, которые уехали в другие страны и продолжают работать на российские компании — поделитесь с ними всей этой информацией, она для них может оказаться очень полезной.

Если у вас есть знакомые, которые уехали в другие страны и продолжают работать на российские компании — поделитесь с ними всей этой информацией, она для них может оказаться очень полезной.

Как избавиться от задолженности по налогам

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Вот четыре тактики, которые помогут вам контролировать свои налоговые счета.

By

Сабрина Пэрис

Сабрина Пэрис

Специалист по управлению контентом | Налоги, инвестиции

Сабрина Пэрис — специалист по управлению контентом в команде по налогам и инвестициям. Ее предыдущий опыт включает пять лет работы менеджером проектов, редактором и помощником редактора в академических и учебных изданиях. Сабрина получила степень магистра издательского дела в Портлендском государственном университете.

Подробнее

и

Тина Орем

Тина Орем

Старший писатель/пресс-секретарь | Малый бизнес, налоги

Тина Орем покрывает малый бизнес и налоги в NerdWallet. Она имеет степень в области финансов, а также степень магистра журналистики и степень магистра делового администрирования. Ее работы появлялись в различных местных и национальных СМИ. Электронная почта: [электронная почта защищена].

Ее работы появлялись в различных местных и национальных СМИ. Электронная почта: [электронная почта защищена].

Подробнее

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Когда налоги просрочены или просрочены, как правило, за предыдущие годы, они называются просроченными налогами. И если вы их должны, вам может быть интересно узнать о налоговых льготах.

Вот четыре распространенных варианта, которые могут помочь вам найти некоторые налоговые льготы, а также рекомендации о том, как подать налоговую декларацию и за сколько лет вы можете подать налоговую декларацию.

1. Планы платежей IRS

Если вам нужно больше времени для оплаты налогового счета, IRS, вероятно, предоставит его вам в виде плана платежей. План платежей позволит вам погасить просроченный налоговый счет (плюс начисленные проценты и сборы) в рассрочку в течение определенного периода времени.

IRS предлагает два типа планов рассрочки: краткосрочные и долгосрочные.

Payment plan type | Maximum you can owe to qualify | Setup fee & payment methods |

|---|---|---|

Short-term payment plan (120 days) | 100 000 долларов США в виде совокупного налога, штрафов и процентов. | $0 при подаче заявления онлайн, по телефону, по почте или лично. Оплатить остаток по:

|

План долгосрочных платежей (120 дней и более) | 50 000 долларов США в виде совокупного налога, штрафов и процентов. | Если вы платите через автоматическое снятие средств со счета:

Если вы платите другим способом (например, прямой оплатой, EFTPS или денежным переводом):

|

Налогоплательщики также могут подать заявку на продление краткосрочного плана выплат до 180 дней, связавшись с IRS по телефону или по почте. | ||

Вот несколько вещей, которые нужно знать о получении налоговых льгот через план платежей IRS:

Если вы должны больше $25 000, вы должны производить платежи посредством автоматического снятия средств с банковского счета.

Если вы производите платежи с помощью дебетовой или кредитной карты, вам придется заплатить комиссию за обработку. Плата за дебетовые карты составляет от 2 до 4 долларов за платеж; комиссия за кредитные карты составляет около 2% от платежа.

«Заявитель с низким доходом» обычно означает, что ваш скорректированный валовой доход не превышает 250% федерального уровня бедности. Вы можете увидеть, соответствуете ли вы требованиям, в форме IRS 13844.

2.

Компромиссное предложение

Компромиссное предложениеВы можете получить налоговые льготы с помощью так называемого «компромиссного предложения». Это позволяет вам урегулировать задолженность по налогам с IRS за меньшую сумму, чем вы должны. По данным IRS, это может быть вариантом, если вы абсолютно не можете оплатить свой налоговый долг или если это создает финансовые трудности.

Но добиться от IRS одобрения компромиссного предложения намного сложнее, чем плана платежей. IRS принимает менее половины запросов. Вы должны изучить другие варианты, прежде чем обратиться к компромиссному предложению.

Чтобы определить, имеете ли вы право на налоговые льготы посредством компромиссного предложения, IRS рассматривает вашу платежеспособность, ваши доходы и расходы, а также размер ваших активов.

Подача заявки на компромиссное предложение

Материалы и инструкции по подаче компромиссного предложения находятся в форме IRS 656-B. Вот что нужно знать:

Плата в размере 205 долларов США не подлежит возврату.

(Налогоплательщики с низким доходом могут получить освобождение.)

(Налогоплательщики с низким доходом могут получить освобождение.)Вам необходимо внести первоначальный взнос, который также не подлежит возврату.

Вы должны быть в курсе всех своих налоговых деклараций. Если вы не подавали налоговую декларацию в течение некоторого времени, вы можете не соответствовать требованиям.

Налоговое управление США может зарегистрировать или оставить в силе налоговые удержания до тех пор, пока оно не примет ваше предложение и вы не выполните свою часть сделки.

Вы не соответствуете требованиям, если вы находитесь в открытом производстве по делу о банкротстве.

Вы можете нанять квалифицированного налогового специалиста для помощи в оформлении документов, но это не обязательно.

После того, как вы подадите заявление, IRS приостанавливает деятельность по сбору налогов.

(Налогоплательщики с низким доходом могут получить освобождение.)

(Налогоплательщики с низким доходом могут получить освобождение.)Если IRS примет ваше предложение

Ваш первоначальный платеж должен составлять либо 20% от суммы, которую вы предлагаете заплатить (если вы платите пятью или менее частями), либо ваш первый ежемесячный платеж (если вы платите шесть или более ежемесячных платежей).

Имейте в виду, что некоторая информация о вашем предложении может быть обнародована. Файлы публичной инспекции IRS по предложениям о компрометации включают имя налогоплательщика, город, штат, почтовый индекс, сумму ответственности и условия предложения.

Любые претензии по федеральным налогам, выдвинутые против вас IRS, не исчезнут, пока вы не выполните свою часть сделки.

Если IRS отклонит ваше предложение, вы можете подать апелляцию в течение 30 дней.

3. Статус «В настоящее время не подлежит взысканию»

Если вы не можете платить налоги и расходы на проживание в разумных пределах, вы можете попросить IRS перевести ваш счет в так называемый статус «В настоящее время не подлежит взысканию». . Вам необходимо запросить эту отсрочку в сборе, и IRS может попросить вас заполнить Информационное заявление о сборе или Информационное заявление о сборе для получателей заработной платы и самозанятых лиц, чтобы доказать, что ваши финансы настолько плохи, как вы говорите. Вам нужно будет предоставить информацию о ваших ежемесячных доходах и расходах в этой форме.

Вам нужно будет предоставить информацию о ваших ежемесячных доходах и расходах в этой форме.

Вот что нужно знать об этой форме налоговых льгот:

Это временно — IRS может ежегодно проверять ваш доход, чтобы увидеть, улучшилось ли ваше финансовое положение.

Признание «в настоящее время не подлежащим взысканию» не означает, что ваш налоговый долг исчезнет.

Налоговое управление все равно может подать на вас налоговый арест.

| |

Акция: пользователи NerdWallet могут сэкономить до 15 долларов на TurboTax. | |

|

4. Наем компании по налоговым льготам

Компании по налоговым льготам обычно предлагают помощь налогоплательщикам, попавшим в беду. Некоторые из них могут быть полезны, если вы запутались в процессе или вам нужна помощь в заполнении форм. Но помните:

IRS отклоняет большинство заявлений о компромиссных предложениях.

Если компания, предоставляющая налоговые льготы, проиграет или задержит ваше заявление, вы по-прежнему будете платить налоговую задолженность, проценты и штрафы перед IRS.

Возможно, вам придется заплатить авансовый платеж компании по налоговым льготам, и это может быть процент от налога, который вы должны. Эта плата может быть выше той суммы, которую вы в конечном итоге сэкономите на своем налоговом счете, если IRS примет ваше предложение в качестве компромисса (и она может не быть возмещена, если IRS отклонит ваше предложение).

Действуйте осторожно, Федеральная торговая комиссия предупреждает: «Правда в том, что большинство налогоплательщиков не имеют права на участие в программах, предлагаемых этими мошенниками, их компании не погашают налоговую задолженность, а во многих случаях даже не отправляют необходимые документы в IRS с просьбой об участии в упомянутых программах. Вдобавок ко всему, некоторые из этих компаний не возвращают деньги и оставляют людей в еще больших долгах ».

Некоторые компании по налоговым льготам взимают с вас плату, чтобы определить, сколько вы должны IRS, установить план платежей или посмотреть, имеете ли вы право на компромиссное предложение. Но это то, что вы часто можете сделать сами бесплатно:

Но это то, что вы часто можете сделать сами бесплатно:

Узнайте, есть ли у вас непогашенный остаток в IRS и в каком размере. Вы можете получить это (и до 5 лет вашей истории платежей) на IRS.gov/account. Регистрация занимает около 15 минут.

Получите налоговую отчетность. IRS предоставляет пять типов бесплатных налоговых выписок, которые позволяют вам просмотреть его записи о вас. Например, вы можете увидеть большинство строк из ваших налоговых деклараций, обработанных за последние три года, или получить основные данные, такие как ваше семейное положение, способ оплаты и ваш скорректированный валовой доход за текущий налоговый год и за последние 10 лет. . (Обратите внимание, что налоговая выписка — это не то же самое, что копия вашей налоговой декларации.)

Составьте план платежей в IRS, как описано выше.

Узнайте, имеете ли вы право на компромиссное предложение. Вы можете использовать онлайн-инструмент предварительного отбора IRS, чтобы узнать, подходит ли вам компромиссное предложение.

Помните, что инструмент — это только начало пути — вам все равно нужно заполнить официальную заявку.

Помните, что инструмент — это только начало пути — вам все равно нужно заполнить официальную заявку.

Помните, что инструмент — это только начало пути — вам все равно нужно заполнить официальную заявку.Часто задаваемые вопросы о налоговых льготах

Как подать налоговую декларацию?

Если вы просрочили подачу налоговой декларации и вам нужно подать ее за предыдущие годы, вы можете это сделать. Вот что нужно помнить:

Соберите документы. Вам нужно будет собрать налоговые документы за соответствующий налоговый год. Например, если вы подаете налоговую декларацию за 2020 год, вам потребуются формы W-2, формы 1099 и любые другие соответствующие документы за 2020 год.

Получите выписку, если она вам нужна. Если у вас нет этих документов, вы можете запросить налоговую выписку IRS за этот год. Хотя вы не получите точных ксерокопий документов, вы получите информацию, содержащуюся в этих документах, которая вам понадобится для оформления возврата.

Используйте правильные формы. Не подавайте налоговую декларацию за 2020 год, используя формы 2021 года. Налоговые правила и налоговые формы меняются каждый год. Вы можете найти старые формы и инструкции на веб-сайте IRS.

Не бойтесь просить о помощи. Многие пакеты налогового программного обеспечения позволяют подавать налоговые декларации за предыдущий год.

За сколько лет вы можете подать налоговую декларацию?

Технически, вы должны подать все налоговые декларации, которые вы обязаны подать, и IRS может преследовать вас за любой год, который остался незаполненным.

Тем не менее, в Заявлении о политике IRS 5-133 также говорится, что требуется одобрение руководства, чтобы вернуться более чем на шесть лет назад, когда дело доходит до обеспечения соблюдения процедур просрочки.

Каковы преимущества подачи налоговых деклараций?

Взыскание просроченных налоговых деклараций кажется непосильной задачей, но есть несколько вещей, которые помогут вам в этом.

Вы избегаете того, чтобы IRS делала это за вас. Это называется замещающим возвратом. Что в основном происходит, так это то, что IRS берет информацию, которую она имеет для вас, использует ее для составления налоговой декларации и отправляет вам счет. Это может показаться удобным, но это почти всегда гарантированная головная боль. IRS часто не знает, на какие налоговые вычеты или налоговые льготы вы могли претендовать, что приводит к более высокому счету, чем тот, который вы могли бы получить, если бы вы сделали это самостоятельно.

Вы можете оплатить свой налоговый счет в рассрочку. Несвоевременная подача налоговой декларации и несвоевременная уплата налогового счета — это две разные вещи с двумя разными наборами штрафов. Не избегайте подачи налоговой декларации только потому, что вы не можете оплатить счет. Опять же, IRS предлагает несколько типов планов рассрочки (и других программ оплаты), которые вы можете использовать для оплаты с течением времени.

Правительство может быть должно вам денег. Если вам причитается возврат налога за предыдущий год, заявите об этом, заполнив налоговую декларацию за этот год. Фактически, по оценкам IRS, невостребованные возмещения за 2018 год могут составить до 1,5 миллиарда долларов.

Налоговая служба

. IRS возместила 1,5 миллиарда долларов людям, которые не подали федеральную налоговую декларацию за 2018 год; Приближается дедлайн в апреле.

Проверено 25 августа 2022 г.

Просмотреть все источники

Но не тяните ноги; у вас есть только три года с даты подачи первоначальной налоговой декларации, чтобы потребовать возмещения старых налогов.

Вы можете избежать проблем с получением кредита. Копии текущих налоговых деклараций являются общим требованием для получения ипотечных и других кредитов.

Найдите компанию по налоговым льготам, которая лучше всего подходит для вас

Мы взвесили все за и против некоторых крупных игроков в этой сфере.

Стоимость

Услуги

|

Стоимость

Услуги

|

Стоимость

Услуги

Узнайте больше у Джексона Хьюитта |

Об авторах: Сабрина Пэрис — специалист по управлению контентом в NerdWallet. Читать дальше

Тина Орем является авторитетом NerdWallet по налогам и малому бизнесу. Ее работы появлялись в различных местных и национальных изданиях. Подробнее

Ее работы появлялись в различных местных и национальных изданиях. Подробнее

В том же духе…

Получите больше умных денежных переводов — прямо на ваш почтовый ящик больше от ваших денег.

План платежей IRS: как работают соглашения о рассрочке

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Существуют различные планы платежей IRS, и вы можете самостоятельно оформить рассрочку — возможно, даже бесплатно.

By

Сабрина Пэрис

Сабрина Пэрис

Специалист по управлению контентом | Налоги, инвестиции

Сабрина Пэрис — специалист по управлению контентом в команде по налогам и инвестициям. Ее предыдущий опыт включает пять лет работы менеджером проектов, редактором и помощником редактора в академических и учебных изданиях. Сабрина получила степень магистра издательского дела в Портлендском государственном университете.

Подробнее

и

Тина Орем

Тина Орем

Старший писатель/пресс-секретарь | Малый бизнес, налоги

Тина Орем покрывает малый бизнес и налоги в NerdWallet. Она имеет степень в области финансов, а также степень магистра журналистики и степень магистра делового администрирования. Ее работы появлялись в различных местных и национальных СМИ. Электронная почта: [электронная почта защищена].

Она имеет степень в области финансов, а также степень магистра журналистики и степень магистра делового администрирования. Ее работы появлялись в различных местных и национальных СМИ. Электронная почта: [электронная почта защищена].

Подробнее

Под редакцией Chris Hutchison

Крис Хатчисон

Ведущий редактор по назначению

Крис Хатчисон помог создать команду NerdWallet по контенту с самого начала и продолжил работу в качестве редактора по назначению по банковскому делу и инвестициям, а также курировал налоговое покрытие. Сейчас он возглавляет команду, изучающую новые рынки. До прихода в NerdWallet он был редактором и программистом в ESPN и редактором текстов в San Jose Mercury News.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Что такое план выплат IRS?

План платежей IRS — это соглашение, которое вы заключаете непосредственно с агентством для оплаты вашего федерального налогового счета в течение определенного периода времени. Существует два вида планов платежей IRS: краткосрочные и долгосрочные.

Как правило, вы будете вносить ежемесячные платежи, чтобы погасить свою задолженность. До тех пор, пока вы не отставаете от этого, IRS обычно не будет налагать арест на вашу зарплату или конфисковывать какие-либо банковские счета или имущество. Но получение плана платежей IRS не освобождает вас от процентов и штрафов за просрочку платежа; они накапливаются до тех пор, пока ваш баланс не станет равным нулю.

Кто имеет право на план выплат IRS?

Вам не нужно звонить в IRS, чтобы получить план платежей. Вы можете подать онлайн-заявку на краткосрочный или долгосрочный план, если соответствуете следующим критериям:

Вы можете подать онлайн-заявку на краткосрочный или долгосрочный план, если соответствуете следующим критериям:

Долгосрочный план платежей: вы должны 50 000 долларов США или меньше в виде совокупного налога, штрафов и процентов, и вы подали все свои налоговая декларация.

Краткосрочный план платежей: Вы должны менее 100 000 долларов США в виде совокупного налога, штрафов и процентов.

Минимальные ежемесячные платежи для планов выплат IRS

В общем, вы можете выбрать, что вы будете платить каждый месяц. То есть IRS спросит вас, что вы можете себе позволить. Однако, если у вас долгосрочный план платежей, вы должны выбрать сумму платежа, при которой ваш долг будет погашен в течение 72 месяцев.

Каковы сборы за план платежей IRS?

Стоимость плана выплат IRS зависит от того, какой план вы выберете, как вы подадите заявку на план и имеете ли вы право на снижение платы.

Payment plan type | Maximum you can owe to qualify | Setup fee & payment methods |

|---|---|---|

Short-term payment plan (120 days) | 100 000 долларов США в виде совокупного налога, штрафов и процентов. | $0 при подаче заявления онлайн, по телефону, по почте или лично. Оплатить остаток по:

|

План долгосрочных платежей (120 дней и более) | 50 000 долларов США в виде совокупного налога, штрафов и процентов. | Если вы платите через автоматическое снятие средств со счета:

Если вы платите другим способом (например, прямой оплатой, EFTPS или денежным переводом):

|

Налогоплательщики также могут подать заявку на продление краткосрочного плана выплат до 180 дней, связавшись с IRS по телефону или по почте. | ||

Несколько других деталей, связанных с взносами, которые следует отметить:

Вы можете претендовать на статус кандидата с низким доходом, если ваш скорректированный валовой доход составляет 250% или ниже федерального уровня бедности. (Узнайте, соответствуете ли вы требованиям в форме IRS 13844.) Если вы являетесь налогоплательщиком с низким доходом, IRS освобождает вас от платы за использование, если вы соглашаетесь на автоматическое снятие средств с вашего банковского счета для платежей. Если вы квалифицированы как налогоплательщик с низким доходом, но не можете производить электронные дебетовые платежи, IRS возместит вам плату за пользование, когда вы погасите свой баланс.

Если вы делаете платежи с помощью дебетовой или кредитной карты, вам придется заплатить комиссию за обработку. Плата за дебетовые карты составляет от 2 до 4 долларов за платеж; комиссия за кредитные карты может составлять до 2% от суммы платежа.

Если ваша задолженность превышает 25 000 долларов США, вы должны осуществлять платежи посредством автоматического снятия средств с банковского счета («прямой дебет»).

Какую информацию мне нужно подать?

Чтобы подать заявку, вам необходимо подтвердить свою личность, что означает наличие следующей информации:

Имя точно такое же, как оно указано в вашей последней поданной налоговой декларации.

Действительный адрес электронной почты.

Адрес из последней поданной налоговой декларации.

Дата рождения.

Статус подачи.

Ваш номер социального страхования или индивидуальный идентификационный номер налогоплательщика.

Причитающаяся сумма.

Номер финансового счета, мобильный телефон, зарегистрированный на ваше имя, или код активации, полученный по почте (занимает от 5 до 10 рабочих дней).

Вот потенциальная возможность сэкономить время: если вы ранее зарегистрировались для онлайн-учетной записи IRS, налоговой выписки или PIN-кода для защиты личности, вы, вероятно, сможете войти в систему с тем же идентификатором пользователя и паролем.

Кроме того, вы можете заполнить форму IRS 9465 и отправить ее по почте в IRS.

Как внести изменения в план выплат IRS?

IRS предлагает онлайн-инструмент, который позволяет вам изменить сумму ежемесячного платежа, изменить дату ежемесячного платежа, подписаться на автоматическое снятие средств и восстановить план платежей, который вы просрочили. Однако это работает только в том случае, если вы не осуществляете платежи прямым дебетом.

Если вы пользуетесь планом, в котором платежи списываются с вашего банковского счета автоматически, вам необходимо напрямую связаться с IRS.

Может взиматься плата за восстановление, если ваш план выходит из строя.

Могу ли я сам подать заявку на план выплат IRS?

Да. Вы не обязаны платить третьей стороне, чтобы подать заявку на план платежей.

Если вы нанимаете компанию по налоговым льготам, чтобы помочь вам погасить свой долг, вам, возможно, придется предоставить ей доверенность на подачу заявки на план выплат IRS от вашего имени. И действуйте с осторожностью и проведите исследование, как предупреждает Федеральная торговая комиссия на своем веб-сайте:

«Правда в том, что большинство налогоплательщиков не имеют права на участие в программах, предлагаемых этими мошенниками, их компании не погашают налоговую задолженность и во многих случаях даже не отправляют необходимые документы в IRS с просьбой об участии в программах. которые были упомянуты. Вдобавок ко всему, некоторые из этих компаний не возвращают деньги и еще больше оставляют людей в долгах».

| |

Акция: пользователи NerdWallet могут сэкономить до 15 долларов на TurboTax. | |

|

Об авторах: Сабрина Пэрис — специалист по управлению контентом в NerdWallet.

Об авторе