Как считать рентабельность: Как рассчитать рентабельность. Рентабельности продаж и затрат.

Расчет рентабельности: формула и пример для двух предприятий

Относительным показателем экономической активности работы предприятия является рентабельность.

Существует широкий спектр коэффициентов рентабельности, каждый из которых помогает оценить степень эффективности бизнеса и целесообразность вложения средств в его развитие.

Разберемся в том, с какой целью вычисляются основные коэффициенты рентабельность деятельности предприятия, и как найти их значения.

Рентабельность: понятие, определяющие коэффициенты

Рентабельность – это отношение величины прибыли к показателю, доходность которого требуется оценить. Это относительный показатель экономической активности изучаемого предприятия, который комплексно отражает:

- уровень эффективности денежных, трудовых и материальных ресурсов;

- эксплуатацию полезных ископаемых и прочих природных ценностей.

Обобщенная формула, по которой можно определить уровень рентабельности бизнеса, выглядит следующим образом:

Существует 4 основных показателя, которые при единовременном их анализе достаточно полно характеризуют рентабельность деятельности компании.

- Общей рентабельности (обобщающий показатель экономической эффективности хозяйства, отрасли, компании, который равен отношению балансовой прибыли за некий период (как правило, 12 месяцев) к средней стоимости основных средств и нормативной доли оборотных средств за то же время).

- Рентабельность капитала (отношение прибыли к собственному или заемному капиталу).

- Рентабельность товаров, продукции, работ, услуг (отношение прибыли к издержкам, себестоимости).

- Рентабельности производства (отношение прибыли к среднегодовой стоимости основных оборотных средств производственного назначения).

- Рентабельности активов (отношение прибыли к средней стоимости активов – чистых, оборотных, внеоборотных, суммарных, основных средств и т.д.).

- Рентабельности продаж (отношение прибыли к выручке).

Это наиболее часто анализируемые показатели рентабельности, но имеются и другие – рентабельность персонала компании, например. Но поговорим о самых полезных коэффициентах подробнее.

Но поговорим о самых полезных коэффициентах подробнее.

Особенности анализа значений коэффициентов рентабельности деятельности предприятия

Чтобы итоги исследований с участием коэффициентов рентабельности были обоснованы, следует учитывать следующие моменты:

| Особенности анализа | Подробные сведения |

| Проблема риска | Высокие показатели рентабельности достижимы, однако, стремление к стремительному их достижению может привести к необходимости совершения рискованных операций. Поэтому в целях проведения подробного исследования эффективности работы компании нужно также остановиться на анализе структуры текущих расходов, финансовых рычагов, операционных рычагов и финансовой устойчивости. |

| Несопоставимость расчетов | Как можно заметить, числитель и знаменатель показателя рентабельности выражаются в различных единицах измерения. Прибыль отражает текущие итоги, сумма активов (капитала) формируется на протяжении нескольких периодов, является учетной и не может совпадать с текущим анализом. А потому требуется учесть в том числе индикаторы рыночной стоимости предприятия. А потому требуется учесть в том числе индикаторы рыночной стоимости предприятия. |

| Временной аспект | Показатели рентабельности являются статичными, не учитывают перспективную отдачу от долгосрочных вложений, отражают итоги деятельности взятого в отдельного года – по этим причинам может наблюдаться ухудшение их значений при переходе на новые технологии. |

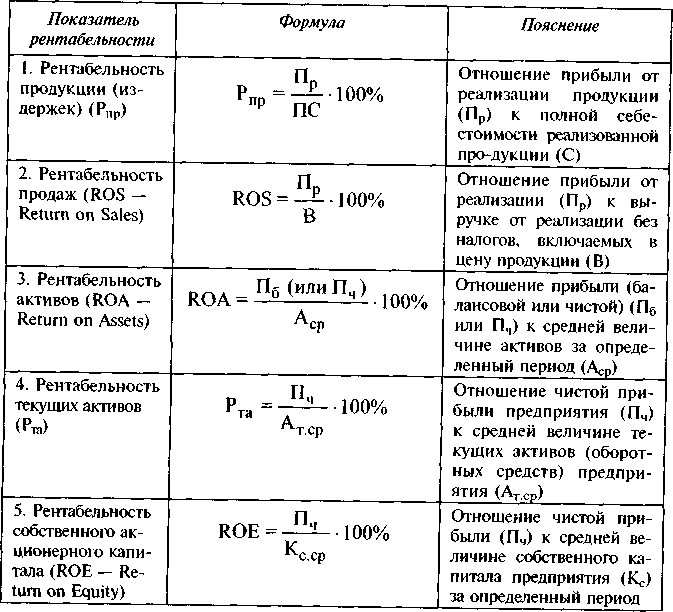

Наиболее часто анализируемые коэффициенты рентабельности деятельности (формулы расчета)

Важно!

Все коэффициенты рентабельности можно рассчитать в соответствии с международными стандартами, чтобы результаты исследований могли быть изучены специалистами из-за рубежа.Описание некоторых коэффициентов рентабельности с формулами расчета можно найти в представленной ниже таблице:

Для чего рассчитывается рентабельность деятельности предприятия

Рентабельность деятельности организации – величина, определяемая на базе данных Бухгалтерского баланса исследуемого предприятия. Это коэффициент, который равен отношению балансовой прибыли от продаж товаров (продукции, услуг, работ) к среднегодовой стоимости всего имеющегося инвестиционного капитала. Сведения о рентабельности компании необходимы по следующим причинам:

Это коэффициент, который равен отношению балансовой прибыли от продаж товаров (продукции, услуг, работ) к среднегодовой стоимости всего имеющегося инвестиционного капитала. Сведения о рентабельности компании необходимы по следующим причинам:

| Ценность информации об уровне рентабельности | Дополнительные сведения |

| Показатель дает представление о том, насколько эффективно ведется деятельность фирмы | Каких-либо нормативных значений коэффициента рентабельности не установлено, а потому судить о хорошей/неудовлетворительной работе компании следует после сопоставления расчетных значений со среднеотраслевыми. |

| Появляется возможность выявить и провести оценку степени влияния различных внешних и внутренних факторов на размер прибыли | Такой анализ проводится при помощи факторных моделей рентабельности. |

| Аналитики могут выяснить, развивается ли производство, или регрессирует | Для получения такой информации следует выбрать определенный период и проанализировать показатели рентабельности в динамике. |

Показатель рентабельности деятельности компании: что демонстрирует

Аналитики рассчитывают коэффициент рентабельности деятельности интересующей их фирмы с той целью, чтобы оценить сумму прибыли, которую планирует получить компания на единицу стоимости ее капитала (сколько чистой прибыли пришлось на проданную продукцию, работы и услуги)

. Под капиталом подразумеваются абсолютно все имеющиеся ресурсы в денежном выражении, вне зависимости от источников финансирования.Если говорить обобщенно, то целью расчета значений показателей рентабельности является оценка эффективности хозяйственной деятельности предприятия.

С какой целью производится расчет коэффициента рентабельности деятельности предприятия

Важным является не только вычисление показателя рентабельности хозяйственной деятельности на определенную дату, но и изучение динамики данного коэффициента.

Уровень и динамика рентабельности становятся важным объектом наблюдения управленцев предприятия, поскольку они позволяют понять, в какой степени фирме удалось достичь баланса экономических интересов внешних и внутренних участников бизнеса. Заинтересованным сторонам показатели рентабельности дают понять:

Заинтересованным сторонам показатели рентабельности дают понять:

- насколько эффективно эксплуатируются вложенные в нее ресурсы (и целесообразны ли вложения в принципе) – эта информация важна для менеджмента организации;

- рискованно ли инвестировать средства в данное производство – эти сведения ценны для инвесторов;

- каковы прогнозы результативности деятельности компании;

- каковы объем неэффективных и малоэффективных издержек;

- какие имеются резервы роста.

Информирование заинтересованных лиц о степени результативности работы компании – вот основное предназначение коэффициентов рентабельности. При этом коэффициенты рентабельность деятельности предприятия включают в себя следующую важнейшую информацию:

- величину, структуру и степень соответствия производимой продукции или реализуемых товаров (работ, услуг) рыночному спросу;

- расходы на производство и сбыт;

- структуру всех разновидностей денежных и производственных ресурсов и их движение (оборачиваемость).

Как определить рентабельность деятельности предприятия (общая формула)

Величина коэффициента рентабельности деятельности фирмы определяется по следующей обобщенной формуле:

Как найти величину рентабельности деятельности предприятия (формула по балансу)

Также коэффициент рентабельности деятельности организации можно рассчитать, воспользовавшись формулой, данные для которой отыскиваются в Бухгалтерском балансе:

Ответы на часто задаваемые вопросы про коэффициенты рентабельность деятельности предприятия

- Вопрос: В каких единицах измерения выражается коэффициент рентабельности предприятия?

- Ответ: В прибыли, формируемой из 1 денежной единицы, или в прибыли на 1 единицу вложенного капитала.

- Вопрос: Какие виды деятельности являются наиболее рентабельными на территории Российской Федерации?

- Ответ: Согласно отчетам Росстата, наиболее рентабельными считаются операции с недвижимостью (23,5%), рыболовство/рыбоводство (33,2%), добыча полезных ископаемых (36%).

- Вопрос: Какие сферы деятельности в России отличаются низкими показателями рентабельности?

- Ответ: Для коммунальных служб показатель отрицательный, финансовый сектор отличается значением показателя на уровне 0,7%, для розницы это коэффициент 2,2%.

Источник: https://finzz.ru/pokazateli-rentabelnost-deyatelnosti-predpriyatiya-formula-normativnoe-znachenie.html

Что такое рентабельность предприятия простыми словами: формула расчета, примеры

Экономический инструментарий современного делового человека изобилует различными показателями. Все они служат информационной базой для разработки тактики и стратегии поведения в экономической среде. Опытный топ-менеджер может получить представление об общем состоянии любой фирмы, проанализировав несколько ключевых коэффициентов, одним из которых является рентабельность предприятия. Итак, как рассчитать рентабельность предприятия?

Что такое рентабельность предприятия простыми словами и как ее рассчитать?

Рентабельность предприятия

– это показатель, который демонстрирует, сколько добавочной стоимости можно получить от каждой денежной единицы, вложенной в фирму.

Узнать, что такое среднесписочная численность работников и посмотреть образец отчета об этом показателе, вы можете в этой статье.

Формула и примеры расчета рентабельности

В упрощенном виде формула расчета рентабельности предприятия выглядит так:

П/З*100%

Где:

- П – прибыль

- З – все затраты на создание товара.

Для более четкого понимания формулы расчета предлагается рассмотреть несколько простых примеров.

Пошаговая инструкция и советы по самостоятельному ведению бухгалтерии ИП находятся тут.

Прибыль равна разнице между выручкой и издержками: 100 000 р. минус 80 000 р. равно 20 000 р. Расчет рентабельности предприятия «Букинист» по приведенной выше формуле будет иметь вид:

20 000 р./80 000 р.*100%=25%

Таким образом, рентабельность фирмы «Букинист» равна 25%

Таблица исходных данных для факторного анализа рентабельности предприятия.

Последний пример: пусть компания «Спутник» за определенный период получила доход суммой в 600 000 р.. Затраты на производство товара в этот же период составили 200 000 р.. Тогда прибыль (разность, полученная после вычитания из выручки расходов) будет равна:

600 000 р. минус 200 000 р. = 400 000 р.

Итак, имеется:

- Прибыль – 400 000 р.

- Затраты – 200 000 р.

Расчет рентабельности компании «Спутник» будет иметь вид:

400 000 р./200 000 р.*100%=200%

В данном случае прибыль равна двумстам процентам.

В каком порядке осуществляется распределение долей участников ООО, вы можете прочесть здесь.

Схема: Что такое рентабельность деятельности предприятия?

Где и когда применяется этот показатель?

- При управлении фирмой. Зная величины показателя рентабельности предприятия за определенный промежуток времени, менеджер может определить посредством анализа компонентов его формулы (прибыли и расходов), где имеются проблемы.

- Прогнозирование возможной прибыли. Обладая информацией о средней рентабельности предприятия, управленец может с достаточной точностью прогнозировать, сколько прибыли он получит.

- Обоснование инвестиционных проектов. Такой сводный показатель, как рентабельность предприятия является самым весомым аргументом для потенциальных инвесторов: имея представление о предполагаемой сумме инвестиций и средней рентабельности предприятия, инвестор может легко рассчитать для себя будущие выгоды от инвестиционного проекта.

- Если предприятие является предметом торговли. Дело в том, что рентабельность предприятия наряду с ликвидностью является одной из важнейших категорий, которая влияет на стоимость компании.

Какие нужны документы при устрой

Как посчитать рентабельность продукции и уметь научить этому

В школе учителя ставят ученикам оценки в дневник, по которому родители могут оценить успеваемость ребенка. В экономической плоскости дневником можно считать финансовый отчет, а рентабельность – оценкой.

В экономической плоскости дневником можно считать финансовый отчет, а рентабельность – оценкой.

Определение терминологии

Показатели рентабельности

Под понятием рентабельности подразумевается уровень успешности компании или продукта. Это резюмирующий показатель экономической эффективности, в частности доходности определенного товара или организации в целом. Сравнение предприятий с точки зрения чистого дохода или объемов производства является субъективным, так как они могут значительно отличаться по уровню финансовых ресурсов.

Рентабельность является индикатором коэффициента полезного действия (КПД), поэтому сопоставление компаний по абсолютным показателям не подходит для расчетов. Определить рентабельность помогают относительные величины.

Говоря простым языком, рентабельность показывает, какой доход приносит одна денежная единица, вложенная в товар или компанию, которая его производит. Конкретного стандартизированного показателя для этого индикатора нет, так как все зависит от сферы деятельности предприятия, конкуренции и даже макроэкономических показателей государства. Однозначно можно сказать лишь о том, что в случае кредитования процентный показатель рентабельности должен быть выше процентных выплат по кредитным обязательствам.

Однозначно можно сказать лишь о том, что в случае кредитования процентный показатель рентабельности должен быть выше процентных выплат по кредитным обязательствам.

Виды рентабельности

Отличие видов рентабельности

Существует три варианта рентабельности:

- Активов – показывает, какой объем средств был использован для заработка одной финансовой единицы (доллара или рубля) за конкретный промежуток времени, например, квартал или год.

- Продукции – соотношение дохода от продаж товара и затрат на его производство и продвижение.

- Производства – характеризует оправданность изготовления продукта.

Второй и третий пункты различаются тем, что рентабельность производства включает только техническую себестоимость, в отличии доходности продукции, которая состоит из полной себестоимости, включая расходы на раскрутку, транспортировку и прочие дополнительные расходы.

Немного формул

Правила расчета

Для тех, кто задается вопросом как посчитать рентабельность продукции, ниже приведено несколько формул и пример расчетов по ним.

Рентабельность реализуемой продукции дает (РРП) возможность оценить соотношение доходов от единицы товара и затраты на ее производство. Для расчетов этого показателя применяется прибыль от реализации товара (ПРТ) или чистая прибыль (ЧП). Это значение делится на полную себестоимость (ПС) либо технологичную себестоимость (ТС). К технологичной, или как ее еще называют, производственной, относятся сырьевые расходы, оплата труда рабочей силы, но не входит, например, продвижение и маркетинг. Вот варианты формул, по которым можно произвести расчет:

РРП * (ПРТ/ПС) * 100%

РРП * (ПРТ/ТС) * 100%

РРП * (ЧП/ПС) * 100%

РРП * (ЧП/ПС) * 100%

Есть простой способ запомнить вышеописанные формулы – любой вид прибыли делится на любой вид себестоимости. Чтобы узнать показатель прибыли от реализации товара, нужно от суммы выручки (СВ) отнять его полную себестоимость:

ПРТ * СВ * ПС

Информация о выручке должна находиться в финансовом отчете о продажах, а полную себестоимость, если она не указана там же, можно узнать, высчитав сумму технической себестоимости (ТС), управленческих затрат (УЗ), таких как, например, логистика, и коммерческих затрат (КЗ), к коим можно отнести упоминавшийся ранее маркетинг:

ПС = ТС + УЗ + КЗ

Пример расчетов

Есть компания N, которая производит товар P, полная себестоимость единицы которого 1 доллар, а цена 1.5 доллара. Всего было продано 1000 единиц товара. Алгоритм расчета будет выглядеть следующим образом:

- Сначала нужно узнать прибыль от реализации товара:

ПРТ = СВ – ПС = (1000 * 1.5) – (1000 * 1) = 1500 – 1000 = 500

- Теперь, когда все необходимые составляющие в наличии:

РРП = ПРТ / ПС * 100% = 50%

Расчеты показывают рентабельность товара P на уровне 50%, то есть каждый вложенный доллар обогатил компанию N на 0.5 доллара, что хорошо. Недостаток заключается лишь в том, что компании N не существует. Если из прибыли от реализации товара (ПРТ), помимо полной себестоимости (ПС) вычесть еще и сумму налогообложения, то можно получить чистую прибыль (ЧП) и высчитывать рентабельность уже из нее. Но так как вопрос налогов в разных странах и секторах экономики бывает разным, этот показатель в примере было решено не учитывать.

Для чего все это нужно

Сопоставление рентабельности товара с самим собой в разных отрезках времени помогает определить, на каком этапе жизненного цикла этот товар находится.

Необходимость расчета

Результаты вычисления по той или иной формуле несут свою специфическую информацию. Расчет рентабельности по данным производственной себестоимости поможет определить эффективность управления производства и инвестиций в него. Рентабельность по технологической всегда оказывается выше, нежели аналогичные расчеты по полной себестоимости. Правильным подходом считается вычисление обоих показателей, так как они служат индикаторами, по которым можно полноценно оценить качество производства и эффективность сбыта.

Высокие цифры в показателях рентабельности характеризуют конкурентоспособный товар, грамотный подход к производству, верное определение целевой аудитории и каналов сбыта.

Существует 2 метода повышения уровня рентабельности товара: увеличение объемов продаж и понижение показателей себестоимости.

Успешные компании делают и то, и то одновременно. Для достижения первой цели можно расширить рынок сбыта или охватить новую целевую аудиторию. Кроме того, значительный рост продаж влечет за собой снижение себестоимости. Дело в том, что увеличение темпов сбыта требует соответствующей реакции в политике производства. Согласно статистическим подсчетам, увеличение производства на 70% процентов влечет за собой падение уровня себестоимости на 30%.

Налоговые службы на страже добра

При определении среднего показателя рентабельности важное значение имеет сфера деятельности организации. Среднестатистическим значением рентабельности принято считать отметку на уровне 12%. То есть 1 вложенный рубль, доллар или евро приносят 12 копеек или 12 центов соответственно. Если зайти на официальный сайт Федеральной налоговой службы, то можно посмотреть среднестатистические данные рентабельности той или иной отрасли экономики. Например, вот некоторые показатели за 2016 год:

Эти показатели рассматриваются инвесторами, в том числе иностранными. Они позволяют оценить потенциальным вкладчикам капитала, какая сфера промышленности на данный момент является наиболее рентабельной.

Рентабельность, хоть и косвенно, но может служить индикатором насыщенности и уровня конкуренции в той или иной сфере деятельности.

Налоговые службы государства ориентируются на показатели рентабельности при принятии решения делегирования инспектора в ту или иную компанию. Заниженная рентабельность означает меньшую налоговую нагрузку. Чтобы оценить рентабельность и уровень ее отклонения в той или иной организации, используется сопоставление ее показателей со среднестатистическими данными по отрасли, а также с данными других предприятий смежного направления деятельности. Подозрения фискальной службы вызывают предприятия, уровень рентабельности которых отклонился от средних показателей на 10% или более. В такой ситуации крайне мало шансов избежать проверок.

Все полученные показатели используются для анализа ситуации и определения ниши компании на рынке. Часто применяется практика сравнения рентабельности не только в целом, но и в соотношении одного продукта с другим, если компания занимается производством нескольких видов товаров.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Как рассчитать рентабельность предприятия: формулы подсчета и рекомендации

Оглавление:

- Рентабельность предприятия

- Рентабельность производства как главный показатель эффективности предприятия

- Рентабельность активов: хорошо ли работает капитал?

- Рентабельность продаж и её вклад в общую эффективность предприятия

- Порог рентабельности: как рассчитать безубыточность

Многие предприниматели оценивают результативность своего бизнеса по объёмам полученной прибыли. Прибыль – это замечательно, однако определить по её показателям, насколько эффективно фирма использует имеющиеся в её распоряжении ресурсы, не представляется возможным. Для анализа экономической эффективности обычно применяют коэффициенты рентабельности. В самом широком смысле рентабельность определяется как процентное соотношение между прибылью и затратами.

Показатели рентабельности – инструмент финансового анализа, планирования деятельности и проведения мероприятий по повышению её эффективности, а также один из критериев оценки инвестиционной привлекательности предприятия.

Как рассчитать рентабельность? Прежде всего, необходимо обозначить цели: оценить общее состояние дел потенциального партнера или провести анализ доходности собственного производства, продаж и управления финансовыми средствами и т.д. Исходя из этого, берутся соответствующие данные из бухгалтерского баланса и прямые показатели деятельности. Обычно для определения рентабельности предприятия рассматривают коэффициенты эффективности производства, продаж и активов.

Рентабельность предприятия

По укрупнённым показателям рентабельность предприятия оценивается просто: чистая прибыль за определенный срок делится на сумму всех расходов, произведённых за взятый отрезок времени. Получившееся соотношение можно выразить в процентах, если умножить результат на 100.

Таким образом, наглядно демонстрируется степень эффективности, с которой предприятие распределяет оборотные, имущественные и прочие средства производства. Экономический смысл расчёта общей рентабельности – увидеть в цифровом выражении прибыль, которая получена на каждый затраченный условный рубль.

На основании данных бухгалтерской отчётности рассчитать рентабельность можно по формуле, которая в упрощённом виде выглядит так:

Р=БП/СА*100%,

где

- Р – рентабельность;

- БП – балансовая прибыль, равная выручке за отчётный период за минусом себестоимости продукции, организационных и управленческих расходов, но до вычета налогов. Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;

- СА – суммарная стоимость активов, включает в себя стоимость производственных фондов, оборотных и внеоборотных активов. Эти данные находятся в бухгалтерском балансе (форма №1).

Как видно, рассчитать рентабельность предприятия достаточно просто. Однако полученная информация мало что даёт в плане отражения реального положения дел. Какова динамика развития (есть ли рост, падение или стагнация), каков вклад того или иного направления деятельности предприятия в нынешние результаты, начинается ли или уже имеется «проседание» в продажах или производстве – на все эти вопросы можно ответить, если проанализировать рентабельность по каждому звену производства и сравнить её с предыдущими отчётными периодами.

Рентабельность производства как главный показатель эффективности предприятия

Одной из самых главных характеристик эффективности хозяйственной деятельности организации является рентабельность производства. На анализе этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

Попробуем рассчитать рентабельность производства:

- На основании данных бухгалтерского баланса необходимо определить балансовую прибыль.

- Для расчётов понадобится знать среднегодовую стоимость основных фондов фирмы, то есть материальных активов, амортизация которых принимает участие в формировании себестоимости продукции. Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.

- Средняя стоимость оборотных средств за год рассчитывается по данным баланса предприятия.

- Рентабельность определяется как балансовая прибыль, разделенная на сумму среднегодовой стоимости оборотных средств и основных фондов, то есть Рпр=БП/(ОФ+ОС).

Расчёт рентабельности производства может быть достаточно трудоёмким, но он даёт наглядное представление о том, какая прибыль формируется с каждого затраченного рубля производственных расходов.

Рентабельность активов: хорошо ли работает капитал?

Следующий этап в оценке рентабельности предприятия – эффективность работы активов. Этот показатель не имеет чёткого деления на хороший или плохой. Низкая рентабельность активов говорит о том, что капитал не работает, а значит, не принося прибыли, может начать постепенно таять. С другой стороны, слишком высокая рентабельность также не является однозначно положительной тенденцией, так как часть средств всё же желательно держать в неприкосновенности в качестве резервного (стабилизационного) фонда. Определить этот баланс: какую часть активов направить в дело, а какую – держать «на чёрный день», – задача не из простых и требует серьёзного экономического анализа.

Чтобы определить, какую «отдачу» производит одна денежная единица вложенных активов, разберёмся, как рассчитать рентабельность активов.

- Определяем объём продаж за необходимый отрезок времени. Для этого запрашиваем в бухгалтерии данные по отгрузкам либо оплатам продукции, в зависимости от применяемой учётной политики.

- Рассчитываем себестоимость данного товара.

- Считаем операционные расходы, или постоянные издержки, за указанный период.

- Вычисляем налоги, причитающиеся к выплате в бюджет.

- Складываем суммы налоговых платежей, операционных издержек и себестоимости и вычитаем полученный результат из объёма продаж нашей продукции. Таким образом, узнаём чистую прибыль.

- По информации из бухгалтерской отчётности определяем величину совокупных активов, куда входит собственный капитал и суммы обязательств, как перед кредиторами (со знаком «минус») так и должников перед нами (со знаком «плюс»).

- Последний шаг – делим п.5 на п.6 и получаем себестоимость активов фирмы.

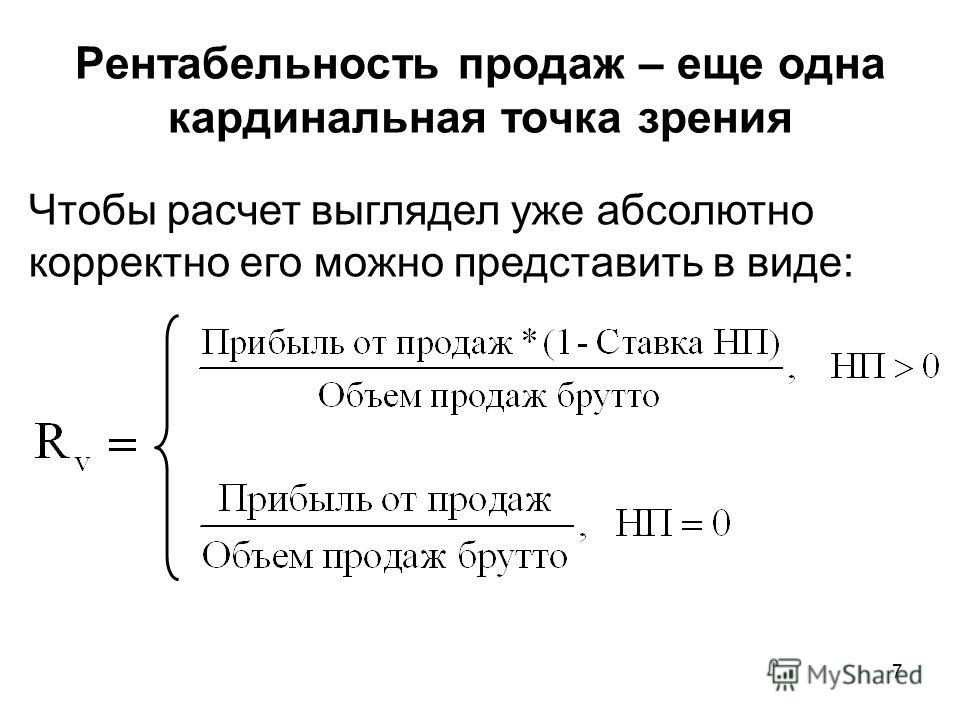

Рентабельность продаж и её вклад в общую эффективность предприятия

Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определяем период, за который нужно узнать рентабельность продаж нашей продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации продукции – это сумма всех доходов от продажи товара и услуг за указанный период.

- Узнаем чистую прибыль из бухгалтерских документов – это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этого сумму чистой прибыли нужно разделить на выручку от продаж.

Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток. Такое сравнение может наглядно продемонстрировать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна. Всё зависит от относительного показателя – соотношения прибыли и выручки, которое может показать стагнацию или падение.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

Порог рентабельности: как рассчитать безубыточность

Финансовый анализ на основе расчёта общей рентабельности предприятия и отдельных звеньев производственного процесса помогает экономистам определить ещё один важный показатель. Это порог рентабельности, который показывает тот объём производства и реализации продукции, который позволяет выходить на точку безубыточности. То есть, когда суммарные доходы организации полностью покрывают её расходы.

Формула вычисления этого показателя (Пр) выглядит так:

Пр=Зп/Квм,

где:

- Зп – это постоянные затраты;

- Квм – коэффициент валовой маржи, который рассчитывается как «выручка от продаж» минус «переменные затраты», разделённая на сумму выручки.

Если предприятие хочет иметь стабильную прибыль, оно должно поддерживать объём продаж на уровне выше порога рентабельности при сохранении прежнего уровня переменных издержек. Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

Как рассчитать рентабельность предприятия: формулы подсчета и рекомендации

Оглавление:

- Рентабельность предприятия

- Рентабельность производства как главный показатель эффективности предприятия

- Рентабельность активов: хорошо ли работает капитал?

- Рентабельность продаж и её вклад в общую эффективность предприятия

- Порог рентабельности: как рассчитать безубыточность

Многие предприниматели оценивают результативность своего бизнеса по объёмам полученной прибыли. Прибыль – это замечательно, однако определить по её показателям, насколько эффективно фирма использует имеющиеся в её распоряжении ресурсы, не представляется возможным. Для анализа экономической эффективности обычно применяют коэффициенты рентабельности. В самом широком смысле рентабельность определяется как процентное соотношение между прибылью и затратами.

Показатели рентабельности – инструмент финансового анализа, планирования деятельности и проведения мероприятий по повышению её эффективности, а также один из критериев оценки инвестиционной привлекательности предприятия.

Как рассчитать рентабельность? Прежде всего, необходимо обозначить цели: оценить общее состояние дел потенциального партнера или провести анализ доходности собственного производства, продаж и управления финансовыми средствами и т.д. Исходя из этого, берутся соответствующие данные из бухгалтерского баланса и прямые показатели деятельности. Обычно для определения рентабельности предприятия рассматривают коэффициенты эффективности производства, продаж и активов.

Рентабельность предприятия

По укрупнённым показателям рентабельность предприятия оценивается просто: чистая прибыль за определенный срок делится на сумму всех расходов, произведённых за взятый отрезок времени. Получившееся соотношение можно выразить в процентах, если умножить результат на 100.

Таким образом, наглядно демонстрируется степень эффективности, с которой предприятие распределяет оборотные, имущественные и прочие средства производства. Экономический смысл расчёта общей рентабельности – увидеть в цифровом выражении прибыль, которая получена на каждый затраченный условный рубль.

На основании данных бухгалтерской отчётности рассчитать рентабельность можно по формуле, которая в упрощённом виде выглядит так:

Р=БП/СА*100%,

где

- Р – рентабельность;

- БП – балансовая прибыль, равная выручке за отчётный период за минусом себестоимости продукции, организационных и управленческих расходов, но до вычета налогов. Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;

- СА – суммарная стоимость активов, включает в себя стоимость производственных фондов, оборотных и внеоборотных активов. Эти данные находятся в бухгалтерском балансе (форма №1).

Как видно, рассчитать рентабельность предприятия достаточно просто. Однако полученная информация мало что даёт в плане отражения реального положения дел. Какова динамика развития (есть ли рост, падение или стагнация), каков вклад того или иного направления деятельности предприятия в нынешние результаты, начинается ли или уже имеется «проседание» в продажах или производстве – на все эти вопросы можно ответить, если проанализировать рентабельность по каждому звену производства и сравнить её с предыдущими отчётными периодами.

Рентабельность производства как главный показатель эффективности предприятия

Одной из самых главных характеристик эффективности хозяйственной деятельности организации является рентабельность производства. На анализе этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

Попробуем рассчитать рентабельность производства:

- На основании данных бухгалтерского баланса необходимо определить балансовую прибыль.

- Для расчётов понадобится знать среднегодовую стоимость основных фондов фирмы, то есть материальных активов, амортизация которых принимает участие в формировании себестоимости продукции. Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.

- Средняя стоимость оборотных средств за год рассчитывается по данным баланса предприятия.

- Рентабельность определяется как балансовая прибыль, разделенная на сумму среднегодовой стоимости оборотных средств и основных фондов, то есть Рпр=БП/(ОФ+ОС).

Расчёт рентабельности производства может быть достаточно трудоёмким, но он даёт наглядное представление о том, какая прибыль формируется с каждого затраченного рубля производственных расходов.

Рентабельность активов: хорошо ли работает капитал?

Следующий этап в оценке рентабельности предприятия – эффективность работы активов. Этот показатель не имеет чёткого деления на хороший или плохой. Низкая рентабельность активов говорит о том, что капитал не работает, а значит, не принося прибыли, может начать постепенно таять. С другой стороны, слишком высокая рентабельность также не является однозначно положительной тенденцией, так как часть средств всё же желательно держать в неприкосновенности в качестве резервного (стабилизационного) фонда. Определить этот баланс: какую часть активов направить в дело, а какую – держать «на чёрный день», – задача не из простых и требует серьёзного экономического анализа.

Чтобы определить, какую «отдачу» производит одна денежная единица вложенных активов, разберёмся, как рассчитать рентабельность активов.

- Определяем объём продаж за необходимый отрезок времени. Для этого запрашиваем в бухгалтерии данные по отгрузкам либо оплатам продукции, в зависимости от применяемой учётной политики.

- Рассчитываем себестоимость данного товара.

- Считаем операционные расходы, или постоянные издержки, за указанный период.

- Вычисляем налоги, причитающиеся к выплате в бюджет.

- Складываем суммы налоговых платежей, операционных издержек и себестоимости и вычитаем полученный результат из объёма продаж нашей продукции. Таким образом, узнаём чистую прибыль.

- По информации из бухгалтерской отчётности определяем величину совокупных активов, куда входит собственный капитал и суммы обязательств, как перед кредиторами (со знаком «минус») так и должников перед нами (со знаком «плюс»).

- Последний шаг – делим п.5 на п.6 и получаем себестоимость активов фирмы.

Рентабельность продаж и её вклад в общую эффективность предприятия

Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определяем период, за который нужно узнать рентабельность продаж нашей продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации продукции – это сумма всех доходов от продажи товара и услуг за указанный период.

- Узнаем чистую прибыль из бухгалтерских документов – это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этого сумму чистой прибыли нужно разделить на выручку от продаж.

Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток. Такое сравнение может наглядно продемонстрировать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна. Всё зависит от относительного показателя – соотношения прибыли и выручки, которое может показать стагнацию или падение.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

Порог рентабельности: как рассчитать безубыточность

Финансовый анализ на основе расчёта общей рентабельности предприятия и отдельных звеньев производственного процесса помогает экономистам определить ещё один важный показатель. Это порог рентабельности, который показывает тот объём производства и реализации продукции, который позволяет выходить на точку безубыточности. То есть, когда суммарные доходы организации полностью покрывают её расходы.

Формула вычисления этого показателя (Пр) выглядит так:

Пр=Зп/Квм,

где:

- Зп – это постоянные затраты;

- Квм – коэффициент валовой маржи, который рассчитывается как «выручка от продаж» минус «переменные затраты», разделённая на сумму выручки.

Если предприятие хочет иметь стабильную прибыль, оно должно поддерживать объём продаж на уровне выше порога рентабельности при сохранении прежнего уровня переменных издержек. Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

что такое и что делать с расчетом?

Метрики— это простые и интуитивно понятные способы оценки инвестиций без необходимости пролистывать страницы и страницы данных в электронных таблицах. Хотя метрики не всегда представляют собой полную историю, они дают числовое изложение конкретной темы. Индекс рентабельности ничем не отличается.

Что такое индекс прибыльности?

Индекс прибыльности, или коэффициент инвестиционной прибыли, помогает инвесторам понять ожидаемую силу возврата по сравнению с первоначальными инвестициями.Однако этот расчет не так банален, как кажется. Он не только принимает во внимание первоначальные инвестиции, но и дисконтирует прибыль, чтобы отразить сегодняшнюю стоимость, поскольку деньги сегодня стоят больше, чем деньги в будущем.

Это соотношение мощно тем, что это соотношение, то есть его можно применить к любой валюте! Простое определение из The Balance гласит, что индекс прибыльности «позволяет количественно оценить сумму созданной стоимости на единицу инвестиций».

>> Рекомендуемая литература: Стратегический менеджмент: ментальные ловушки против хороших решений

Как рассчитать индекс прибыльности?

Уравнение для индекса прибыльности, как и все коэффициенты, является проблемой деления.

Индекс прибыльности = приведенная стоимость будущих денежных потоков / первоначальные инвестиции

В это время вы, вероятно, задаетесь вопросом, а как мне вычислить две части этой проблемы деления? И, что более важно, что означает каждая часть?

Первоначальные инвестиции

Это наиболее интуитивно понятная часть уравнения. По сути, деньги, которые вы вкладываете, чтобы что-то инвестировать, идут в эту линию.

Приведенная стоимость будущих денежных потоков

Теперь это уравнение внутри уравнения.

Чтобы понять этот термин, я думаю, было бы полезно разбить его на части.

«Будущие денежные потоки» означает деньги, которые, как вы ожидаете, будут получены в результате инвестиций. Обратите внимание, это не включает сумму первоначальных инвестиций.

«Текущая стоимость» — это идея дисконтирования, упомянутая ранее. Опять же, это исходит из того принципа, что деньги сегодня стоят больше, чем деньги в будущем. Почему это? Деньги сегодня могут приносить проценты.

Чтобы рассчитать все денежные потоки на будущее, необходимо определить две вещи:

- Процентная ставка : Какую процентную ставку вы ожидаете, если бы эти деньги бездействовали?

- Годы : Сколько лет вы ожидаете от этих инвестиций?

С этой информацией вы можете рассчитать текущую стоимость денежного потока каждого будущего года!

Текущая стоимость для номера года x = денежный поток / (1 + процентная ставка) количество лет

Добавление всех этих текущих значений даст вам последнюю часть уравнения для расчета индекса прибыльности.

Интерпретация

Согласно данным The Balance, индекс прибыльности сосредоточен около 1.

«Индекс рентабельности, равный 1, указывает на безубыточность, что считается безразличным результатом. Если результат меньше 1.0, вы не вкладываете деньги в проект. Если результат больше 1.0, вы инвестируете в проект ».

Довольно просто, правда? Ниже 1, подождите. Около 1, мех. Выше 1, дерзайте. Имейте в виду, что индексы прибыльности нескольких проектов сравниваются друг с другом, чтобы увидеть, какой из них лучший, а не обязательно, какие из них являются хорошими.

Давайте попробуем пример

Может быть трудно увидеть уравнения в вакууме, не имеющие реальной применимости. Чтобы бороться с этим, вот общее приложение индекса прибыльности.

В сфере недвижимости используется индекс прибыльности, чтобы увидеть, какую прибыль принесет инвестирование в дом. Расчет полезен, потому что в сфере недвижимости доходность относительно легко предсказать. Если будущая доходность неопределенна, то и индекс прибыльности тоже.

Наша подруга, Кейси, ищет несколько домов, которые можно перевернуть для получения прибыли. По сути, она купит дом, немного его отремонтирует, а затем перепродает.

Итак, используя индекс прибыльности, Кейси решит, в какой дом лучше всего инвестировать. Предположим, что все процентные ставки равны 5%.

Ее выбор включает:

Дом A

Первоначальные инвестиции: 300 000 долларов США

Денежный поток за 3 года: 450 000 долларов США

Дом B

Первоначальные инвестиции: 400 000 долларов США

Денежный поток через 5 лет: 450 000 долларов США

Дом C

Начальные инвестиции: 200 000 долларов

Денежный поток за 2 года: 300 000 долларов

Для Дома А у нас есть верхняя линия проблемы разделения при начальных инвестициях в 300 000 долларов.Чистую прибыль можно найти с помощью уравнения дисконтирования. Денежный поток / (1 + процентная ставка) количество лет

450 000 долл. США / (1 + 0,05) 3 = 388 735 долл. США

С этими двумя числами мы получаем индекс рентабельности 1,29

Для Дома B процедура примерно такая же, за исключением того, что уравнение для денежного потока составляет 450 000 долларов США / (1 + 0,05) 5 = 352 664 доллара США

Дом B имеет индекс доходности 0,88

Последний вариант, Дом C, имеет денежный поток по приведенной стоимости 300000 долларов / (1 + 0.05) 2 = 272 108 долларов США

Индекс прибыльности составляет 1,36

Из этого примера мы видим, что некоторые инвестиции явно не годятся (глядя на вас, Дом B). Однако, исходя из расчета, мы должны сделать вывод, что Дом C является лучшим вариантом для инвестиций. Почему это?

Дом А имеет больший денежный поток по сравнению с первоначальными инвестициями. Разве это не правильный выбор?

Дом C рассчитан на двухлетний оборот, а это означает, что дисконтирование не играет большой роли.Согласно индексу прибыльности, дом A и C являются хорошим выбором, но дом C может быть лучшим.

Однако этот расчет касается не только недвижимости и домов. Представьте проекты для компаний, которые включают в себя инвестиции в исследования и разработки, расширение рынков или внутреннее использование, например, новое программное обеспечение.

>> Рекомендуемая литература: Управление затратами: 4 способа сократить ваши расходы

Чистая приведенная стоимость

Индекс прибыльности— отличный инструмент для оценки инвестиций, однако это не единственный показатель.Чистая приведенная стоимость также широко используется для учета текущей стоимости будущих денежных потоков. Вы можете прочитать больше об этом здесь.

Runrun.it имеет множество способов рассчитать будущий денежный поток, чтобы вы могли знать, каков индекс прибыльности для каждого проекта!

Очень важно выяснить, есть ли у вашей компании ненужные расходы и как их устранить. Runrun.it имеет инструменты, которые позволяют легко отслеживать в реальном времени все запросы и проекты. Вы будете точно знать, сколько времени и ресурсов тратится на каждый проект вашей компании.

Чтобы узнать больше о Runrun.it, перейдите по этой ссылке!

Как сделать простой анализ прибыльности клиентов · Блог · ActiveCollab

Сохранение здоровья и отсутствия стресса для вашего бизнеса

Когда вы в последний раз анализировали свой список клиентов? Может быть, пришло время посмотреть, какие клиенты приносят прибыль, а какие просто утяжеляют ваш бизнес, чтобы вы могли что-то с этим поделать.

Анализ рентабельности клиента не занимает много времени, максимум один час.Есть две цели:

- Определить клиентов, которые тратят много вашего времени, но не приносят достаточной прибыли

- Определить клиентов, которые могли бы принести вам больше прибыли, если бы у вас было время сосредоточиться на них

Один раз вы определяете своих «плохих» клиентов, вам больше не нужно так стараться, чтобы доставить им удовольствие. Вместо этого вы можете лучше провести это время, например, в погоне за новыми клиентами.

Исходя из моего опыта (более 15 лет в различных маркетинговых командах), во время этого анализа прибыльности вам не следует сосредотачиваться исключительно на количественных KPI, таких как маржа прибыли.Вы также должны учитывать качественные KPI, которые не менее важны.

Например, клиент хорошо платит (хороший количественный KPI), но с ним так сложно работать (плохой качественный KPI), что вам трудно удержать своих сотрудников. Это может даже привести к тому, что ваш бизнес потеряет деньги при найме на работу.

Кроме того, помните о долгосрочных и краткосрочных целях. Сейчас стартап может быть невыгодным, но как только он уйдет, вы пожалеете, что потеряли его.

Анализ рентабельности: количественные КПЭ

Первым шагом к анализу рентабельности клиентов является расчет нормы прибыли и доли прибыли на клиента.

Для расчета нормы прибыли возьмите сумму, уплаченную клиентом, и вычтите амортизированные постоянные затраты (офис, налоги, аренда и т. Д.) И переменные затраты (время, которое вы проработали).

Клиент A Прибыль = Доход клиента A — (амортизированные фиксированные затраты + переменные затраты)

Затем нанесите всех клиентов на график, чтобы увидеть, какие из них не стоит удерживать. Вы можете использовать Excel или Plotly.

Будьте предельно честны с собой при расчете прибыльности клиентов.Учитывайте каждый час, который вы потратили на клиента — даже часы без выставления счетов, например, время, проведенное в такси по дороге на встречу с клиентами.

Вы можете получить общую стоимость всех записей о времени для каждого клиента в отчете о времени ActiveCollab . Затем вы можете запустить отчет по счетам-фактурам и посмотреть, сколько денег принес каждый клиент. (Вы можете получить общее время для каждого клиента, используя этот букмарклет.)

Чтобы рассчитать долю прибыли на одного клиента , разделите прибыль клиента на сумму всей прибыли и умножьте результат на 100%.

Доля прибыли клиента A = (вся прибыль / прибыль клиента A) * 100%

Это поможет вам определить ваши самые большие обязательства, чтобы вы могли лучше управлять рисками. Если определенный клиент отвечает за 60% ваших доходов, у вас серьезные проблемы, потому что вы потратите так много времени на их обслуживание, что у вас не будет времени на поиск других клиентов и диверсификацию рисков.

Когда большая часть оплачиваемых часов зависит от одного клиента, вы попадаете в очень рискованную ситуацию. Возможно, вам придется принимать некачественные бизнес-решения, потому что все козыри у покупателя.И клиенты это знают — они знают, сколько власти над вами имеют, и используют это.

И когда они уйдут, это лишь вопрос времени, и ты рухнешь — если ты сейчас что-то не сделаешь.

Есть множество причин, по которым компании продолжают полагаться на крупных клиентов и иметь их в своем портфеле. Самый распространенный из них — «они мои клиенты из списка А, которые дают мне рычаги воздействия при работе со СМИ». Я почти все это слышал, но, в конце концов, это всего лишь отговорки.

Вы должны найти обходной путь, иначе вы слишком сильно рискуете. Диверсифицируйте свой список клиентов и сосредоточьтесь на привлечении новых, более прибыльных клиентов, вместо того, чтобы позволять существующим устанавливать все более сжатые сроки и занижать ваши ставки.

Примечание. Мелкий покупатель, который платит вовремя, всегда лучше крупного покупателя, за которым нужно гоняться за платежами. Стабильный и здоровый денежный поток — это кровь каждого бизнеса.

Анализ прибыльности: качественные ключевые показатели эффективности

Сосредоточьтесь на удержании клиентов, которые ставят перед вами задачи.Они хороши, потому что дают вам возможность учиться и расти. Они заставляют оттачивать свои навыки и подталкивают становиться лучше с каждым днем. Они редки, и вы должны стараться поддерживать с ними отношения любой ценой, потому что они помогают вам оставаться актуальными и актуальными.

Постепенно откажитесь от плохих клиентов, которые делают вашу жизнь горькой. Вы, наверное, знаете, кто они такие; даже люди в вашей компании, которые не работают с ними напрямую, знают, кто они — вот насколько они плохи.

Это клиенты, которые заваливают вас ненужными письмами, хотят чего-то даром и сводят всех с ума.Эти клиенты — причина того, что вы теряете свой самый ценный актив — своих лучших сотрудников. Избавьтесь от этих клиентов. Большинство из них не стоят усилий и энергии, которые вы вкладываете в них.

Как только вы освободите хотя бы одного из этих «вампиров», вся ваша компания испытает внезапный подъем морального духа и энергии. У вас будет больше времени и творческой энергии, чтобы сосредоточиться на привлечении новых клиентов, которые заполнят брешь в доходах. Я делал это несколько раз и ни разу не пожалел.

Рост: все, что вам нужно знать, прежде чем вы сможете развивать свой бизнес

Рост приводит к разрыву отростков по швам.То, что раньше работало нормально, теперь создает узкие места, потому что все больше и больше решений приходится принимать владельцу бизнеса. Если вы не измените свой стиль работы, такой рост будет неустойчивым и только ухудшит положение. В книге есть все, что вам нужно знать, чтобы избежать ошибок, которые обычно допускают владельцы бизнеса при развитии своего бизнеса.

Спасибо за подписку!

Все подписчики информационного бюллетеня могут загрузить это (и другие) руководства по управлению проектами ActiveCollab.

Скачать электронную книгуК сожалению, мы не можем подписаться на вас в данный момент.Пожалуйста, проверьте ваш электронный адрес дважды. Если проблема не исчезнет, сообщите нам об этом, отправив письмо по адресу [email protected].

Попробуй еще разРасчет рентабельности

Перейти к содержанию События Связаться с нами Global | английскийИзменить язык на:

- Deutsch

- Английский

- Español

- Français

- Итальяно

- 日本語

- 한국어

Лучший калькулятор прибыльности Amazon

Калькулятор прибыльности Amazon — это новый инструмент в расширении Helium 10 для Chrome, который позволяет с первого взгляда увидеть, насколько прибыльным будет продукт.

В расширении Helium 10 Chrome есть новый инструмент Amazon — калькулятор прибыльности Amazon!

Что, если бы у вас был инструмент Amazon Profitability Calculator, который заранее сообщал вам, сможет ли определенный продукт, который вы планируете продать, принести прибыль? Это нововведение от Helium 10 дает вам возможность сразу увидеть, насколько прибыльным был бы конкретный продукт, если бы вы его продали. Такой инструмент был бы очень ценным, если вам всегда интересно, каков общий доход вашего бизнеса на Amazon, или если вы получаете чистую прибыль.

Вы сможете увидеть следующую информацию:

- Размеры и вес продукта

- Стоимость хранения FBA

- Процент прибыли

- Стоимость доставки

- Текущая цена товара

- Размер продукта

- и многое другое!

Посмотрите наше видео о новом калькуляторе прибыльности Amazon:

Чтобы получить доступ к калькулятору прибыльности Amazon, войдите в Helium 10 через панель инструментов участника и убедитесь, что вы не отключили сторонние файлы cookie в Chrome.

ЕЩЕ НЕ ЧЛЕН HELIUM 10? ЗАПИСАТЬСЯ СЕЙЧАС

Перейдите на Amazon и перейдите к списку продуктов, о котором вы хотите получить информацию. Доступ к инструменту можно получить одним из трех способов:

# 1 The Helium 10 Chrome Extension

Это наиболее простой способ, поскольку он отображается в списке расширений с помощью Xray и других инструментов. Щелкните значок расширения Helium 10 на панели инструментов Chrome в правом верхнем углу, чтобы отобразить список инструментов.

# 2 Аналитика перечня продуктов Helium 10

Прокрутите список вниз, чтобы найти раздел списка, в котором представлена наша аналитика Amazon.На панели инструментов выберите опцию «Калькулятор рентабельности», чтобы открыть всплывающее окно.

# 3 Результаты поиска Страница

Если вы просматриваете несколько продуктов, эта опция позволит вам просматривать калькулятор прибыльности Amazon для многих продуктов, не открывая списки по отдельности. Когда расширение браузера Helium 10 включено, вы увидите ссылку «Рассчитать комиссию» на каждом листинге. Просто щелкните ссылку «Рассчитать сборы», чтобы открыть виджет калькулятора сборов Amazon FBA.

Элементы калькулятора прибыльности Amazon

Новый инструмент предоставляет множество полезной информации для продавцов FBA, в том числе следующую:

- Размеры: Длина, ширина и высота товара в дюймах.

- Вес: Вес предмета в фунтах.

- Исходящий вес отгрузки: Вес товара в фунтах, включая упаковку.

- Размер Tier: Стандартизированная категория Amazon размера коробки, в которой будет отправлен товар (например,Негабаритный).

- Цена: Текущая цена продукта в долларах США на соответствующем листинге Amazon.

- Расчетное время хранения: Среднее время, в течение которого товар должен оставаться на хранении до того, как он будет куплен и отправлен покупателю.

- Ориентировочная себестоимость единицы продукции: Средние затраты продавца на производство одной единицы продукта поставщиком.

- Ориентировочная стоимость фрахта (с вариантами измерения): Средняя пространственная стоимость для продавца транспортировки товаров от поставщика до склада продавца; Калькулятор прибыльности Amazon предлагает различные единицы измерения для соответствия предпочтительному способу доставки.

- Стоимость перевозки единицы: Средняя стоимость перевозки отдельной единицы позиции.

- Плата за хранение за январь — сентябрь: Ориентировочная комиссия, которую продавец будет платить за единицу хранения своего инвентаря с помощью сервисов выполнения Amazon с января по сентябрь

- Плата за хранение за октябрь — декабрь: Ориентировочная комиссия продавца будет платить за единицу хранения своего инвентаря через сервисы выполнения Amazon с октября по декабрь (пик праздничного сезона).

- FBA (выполнение Amazon) Комиссия: Комиссии, которые продавец будет платить за использование сервисов Amazon FBA, которые охватывают сбор, доставку, возврат, обслуживание клиентов и другие услуги, предлагаемые в Seller Central.

- Реферальный сбор (15%): Комиссия, которую продавец должен заплатить за использование услуг выполнения FBA; продавец будет платить в среднем 15% от продажной цены товара.

- Чистые сборы за январь — сентябрь: Общая сумма сборов, которые продавец заплатит за проданный товар в период с января по сентябрь.

- Маржа за январь — сентябрь: Процент дохода от товара, который Amazon будет взимать за комиссию в период с января по сентябрь.

- Чистые сборы за октябрь — декабрь: Общая сумма сборов, которые продавец заплатит за проданный товар в период с октября по декабрь.

- Маржа за октябрь — декабрь: Процент дохода от товара, который Amazon будет взимать за комиссию в период с октября по декабрь.

ОБРАТИТЕ ВНИМАНИЕ: Некоторые из перечисленных выше показателей могут отличаться для других торговых площадок Amazon, на которых доступен калькулятор доходности Amazon Helium 10, например единицы измерения и валюта.

Кроме того, следующие значения калькулятора можно изменить в любое время, чтобы получить более точные результаты для исследования вашего продукта: Размеры, Вес, Цена, Приблиз. Срок хранения, себестоимость единицы продукции и расчетная стоимость. Стоимость фрахта.

Как ваша упаковка может повлиять на выполнение и заказ Сборы

Независимо от того, являетесь ли вы новым продавцом на Amazon или уже некоторое время управляете своим бизнесом, некоторые люди не осознают, насколько упаковка вашего заказа может нести полную стоимость доставки вашего продукта покупателю.

Amazon установила стандартные размеры для своих транспортных ящиков, и ваш продукт классифицируется по размеру, в который он будет удобно помещаться. Планируя размер вашего конечного продукта, также учитывайте размер его упаковки. Размеры и вес влияют на стоимость вашего окончательного заказа и, следовательно, на вашу прибыльность.

Вооружившись этой информацией, вы сможете получить реальное представление о том, какими будут в действительности поиск и продажа продукта. Вам просто нужно будет оценить такие затраты, как производство и доставка, но как только вы их получите, у вас будет довольно хорошее представление о том, какой будет потенциальная прибыль.

Хотите начать продавать его на Amazon и зарабатывать больше? Чтобы начать работу, выполните следующие действия, чтобы получить полезные ресурсы:

- Получите полное руководство по ресурсам от Manny Coats для инструментов и услуг, которые он использует каждый день, чтобы доминировать на Amazon!

Впервые продавать на Amazon? Freedom Ticket предлагает лучшие советы, уловки и стратегии для начинающих! Подпишитесь на Freedom Ticket .

Пытаетесь найти новый продукт? Получите самый мощный инструмент для исследования продуктов Amazon в виде Black Box, доступный только в Helium 10! Начните исследование с Black Box .

Хотите проверить идею вашего продукта? Используйте Xray в нашем расширении Chrome, чтобы проверить, насколько прибыльной является ваша следующая идея продукта с более чем дюжиной показателей данных! Загрузите расширение Helium 10 для Chrome .

Лучший программный набор инструментов для продавцов Amazon! Получите больше Helium 10 инструментов, которые помогут вам оптимизировать ваши объявления и увеличить продажи по низкой цене! Зарегистрируйтесь сегодня!

Защитите свой бренд Amazon с помощью товарного знака! Защита вашего бренда от угонщиков жизненно важна.SellerTradmarks.com предоставляет упрощенный процесс для получения товарного знака для вашего бизнеса и защиты ваших продуктов от мошенничества!

Готовы серьезно отнестись к своей игре Amazon FBA? Helium 10 Elite предлагает новейшее обучение для продвинутых продавцов Amazon, которые готовы развивать свой бизнес и вывести его на новый уровень. Нажмите здесь, чтобы присоединиться к Helium 10 Elite.

Должен ли Amazon ВАМ деньги? Узнай БЕСПЛАТНО! Если вы продаете на Amazon более года, вам могут причитать деньги за утерянный или поврежденный инвентарь, и вы даже не подозреваете об этом. Получите БЕСПЛАТНЫЙ отчет о возмещении , чтобы узнать, сколько вам нужно!

Есть вопросы или комментарии о калькуляторе прибыльности Helium 10 Amazon? Напишите нам в комментариях!

Координатор контента в Helium 10

Джонатан писал о предпринимательском мире в течение нескольких лет, взяв интервью у многих крупных игроков в нескольких компаниях SoCal. Он также имеет обширный опыт в составлении списков продуктов и проведении исследований продуктов и ключевых слов.Cerebro — любимый инструмент Джонатана Helium 10 из-за его универсальности и ценности для продавцов FBA.

Последние сообщения Джонатана Дина (посмотреть все)Как рассчитать коэффициенты прибыльности

Коэффициенты прибыльности

Коэффициенты рентабельностииспользуются для оценки способности руководства создавать прибыль на основе генерирующих доход баз внутри организации. Коэффициенты прибыльности измеряют прибыль путем деления прибыли на базу, например, на активы, продажи или капитал.Четыре распространенных коэффициента рентабельности:

Маржа прибыли от продаж = Чистая прибыль / Продажи

Операционная маржа от продаж = прибыль до уплаты процентов и налогов / Продажи

Рентабельность активов = Чистая прибыль / средние активы

Рентабельность собственного капитала = чистая прибыль / средний обыкновенный капитал

Пример : Чистые продажи (валовые продажи за вычетом надбавок) составляют 500 000 долларов.

Прибыль до уплаты процентов и налогов составляет 50 000 долларов, а чистая прибыль — 25 000 долларов. Остатки активов составляют: от 190 000 до 210000 долларов до

.Остатки по обыкновенным акциям: от 325 000 до 325 000 долларов

Остаток нераспределенной прибыли: от 100 000 до 150 000 долларов США.

Маржа прибыли = 25 000 долларов США / 500 000 долларов США = 0,05 или 5%

Операционная маржа = 50 000 долларов США / 500 000 долларов США =.10 или 10%

Рентабельность активов = 25 000 долларов США / (190 000 долларов США + 210 000 долларов США) / 2 = 0,125 или 12,5%

Рентабельность капитала = 25 000 долларов США / (425 000 долларов США + 475 000 долларов США) / 2 = 0,055 или 5,5%

Коэффициенты прибыльности широко используются кредиторами, инвесторами и другими лицами, которые заинтересованы в выяснении того, как руководство генерирует прибыль.

Автор: Мэтт Х.Эванс, CPA, CMA, CFM | Эл. Почта: [email protected] | Телефон: 1-877-807-8756

Вернуться к списку всех статей |БЕСПЛАТНЫЙ калькулятор Amazon FBA — Доход, комиссии и прибыль продавца

Калькулятор Amazon FBA — лучший способ определить размер комиссии?

Конечно, Amazon предлагает собственный онлайн-калькулятор доходов FBA. Он позволяет вам перейти на их веб-сайт и рассчитать комиссию за продукт, введя его номер ASIN в калькулятор.Однако это может быть довольно неудобно, так как вам нужно найти продукт на Amazon, найти ASIN, а затем перейти на отдельную страницу, чтобы получить результаты.

Учитывая, что вам, возможно, придется проверить сотни продуктов, чтобы найти тот, который является прибыльным, эта система крайне неэффективна.

С другой стороны, , простые и удобные в использовании инструменты AMZScout экономят ваше время, ускоряя процесс.Вместо того, чтобы переключаться между разными веб-страницами, вы можете открыть виджет прямо на сайте Amazon. Это позволяет вам получать необходимую информацию намного быстрее.

Итак, хотя Amazon является лучшим во многих вещах, таких как электронная коммерция и веб-сервисы, здесь они немного отстают.

При использовании этих калькуляторов важно помнить, что они основаны на размерах и весе, указанных на страницах продуктов Amazon.

К сожалению, многие продавцы примеряют эти цифры или откровенно лгут о них, что иногда может приводить к неточным оценкам.

Кроме того, не все предметы, похожие на ваш продукт, будут иметь одинаковый вес или размеры. Вот почему всегда лучше получать эти цифры напрямую от вашего поставщика или производителя.

Итак, если вы хотите узнать, как лучше использовать эти инструменты, хорошо знать точный размер и вес вашего предмета и ввести эту информацию в калькулятор вручную.Это приведет к более точным результатам.

Если вы серьезно настроены продавать на Amazon, мы рекомендуем AMZScout PRO Extension для оценки ваших комиссий за FBA.

Об авторе