Как считать среднесписочную численность: Как считать среднесписочную численность работников? Формулы для расчета — Оренбург

Среднесписочная численность работников: инструкция по расчету — Бухонлайн

Шпаргалка по расчету среднесписочной численности работников

25 мая 2022

Елена Маврицкая Автор

Среднесписочная численность работников компании и ИП — один из самых важных показателей. Его нужно определять при сдаче РСВ — расчета по страховым взносам, квартальных расчетов в ФСС и Пенсионный фонд, а также при составлении статистической отчетности. Кроме того, от среднесписочной численности зависит, в каком виде налогоплательщики и страхователи должны отчитаться перед инспекцией и фондами. В настоящей статье на примерах показано, как правильно рассчитать среднесписочную численность.

Содержание

- Где и когда используются данные о среднесписочной численности

- Какие сотрудники учитываются при расчете среднесписочной численности

- Какие работники не учитываются при расчете среднесписочной численности

- Нужно ли учитывать учредителя и предпринимателя

- Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

- Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

- Если отчетный период отработан не полностью

- Расчет среднесписочной численности при неполном рабочем времени

- Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

- Что указать в отчете, если среднесписочная численность равна нулю

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

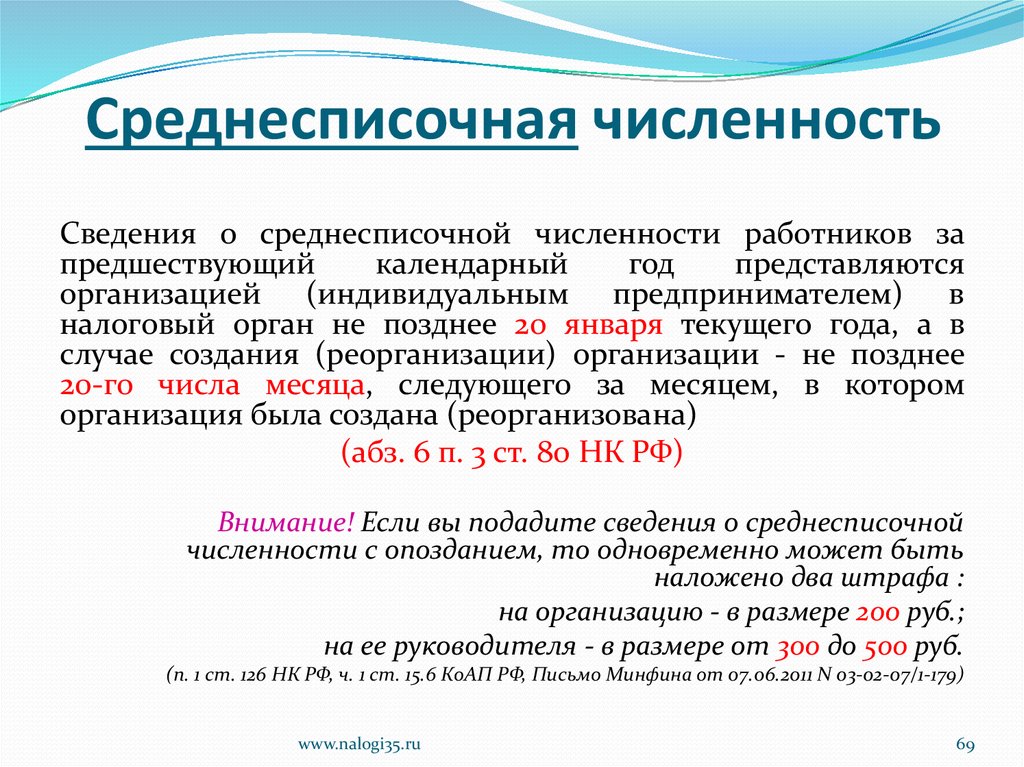

Сведения о среднесписочной численности (в составе расчета по страховым взносам) должны сдавать в налоговую инспекцию все без исключения организации, а также ИП, которые делали выплаты работникам (п. 3 ст. 80 НК РФ). Форма РСВ, в которой есть поле для среднесписочной численности, утверждена приказом ФНС от 06.10.21 № ЕД-7-11/875@. Расчет по страховым взносам сдают не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом. РСВ за полугодие 2022 года надо сдать не позднее 1 августа (так как 30 июля — это суббота).

3 ст. 80 НК РФ). Форма РСВ, в которой есть поле для среднесписочной численности, утверждена приказом ФНС от 06.10.21 № ЕД-7-11/875@. Расчет по страховым взносам сдают не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом. РСВ за полугодие 2022 года надо сдать не позднее 1 августа (так как 30 июля — это суббота).

Заполнить, проверить и сдать РСВ по действующим правилам Сдать бесплатно

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится , что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет. Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Рассчитать среднесписочную численность Попробовать бесплатно

Кроме того, при численности персонала более 10 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п.

Бесплатно заполнить и сдать новую форму 4‑ФСС через интернет

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу 1.

Табл. 1

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

Вопрос | Норма НК РФ |

|---|---|

Предоставление льгот | |

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. |

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 п. 1 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ |

Применение спецрежимов | |

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

2 п. 3 ст. 149 НК РФ

2 п. 3 ст. 149 НК РФПри заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

постановлением Правления ПФ РФ от 16.01.14 № 2п).

При составлении статистической отчетности

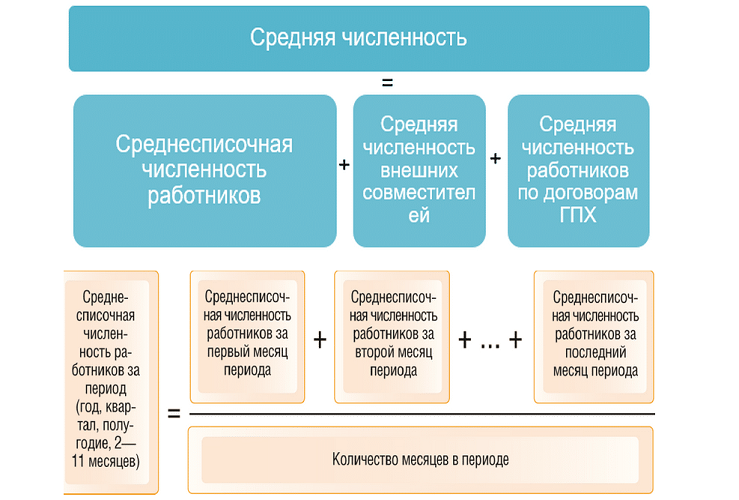

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполните и сдайте всю статистическую отчетность через интернет Сдать бесплатно

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 24.11.21 № 832 (далее — Указания)).

приказом Росстата от 24.11.21 № 832 (далее — Указания)).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Какие работники не учитываются при расчете среднесписочной численности

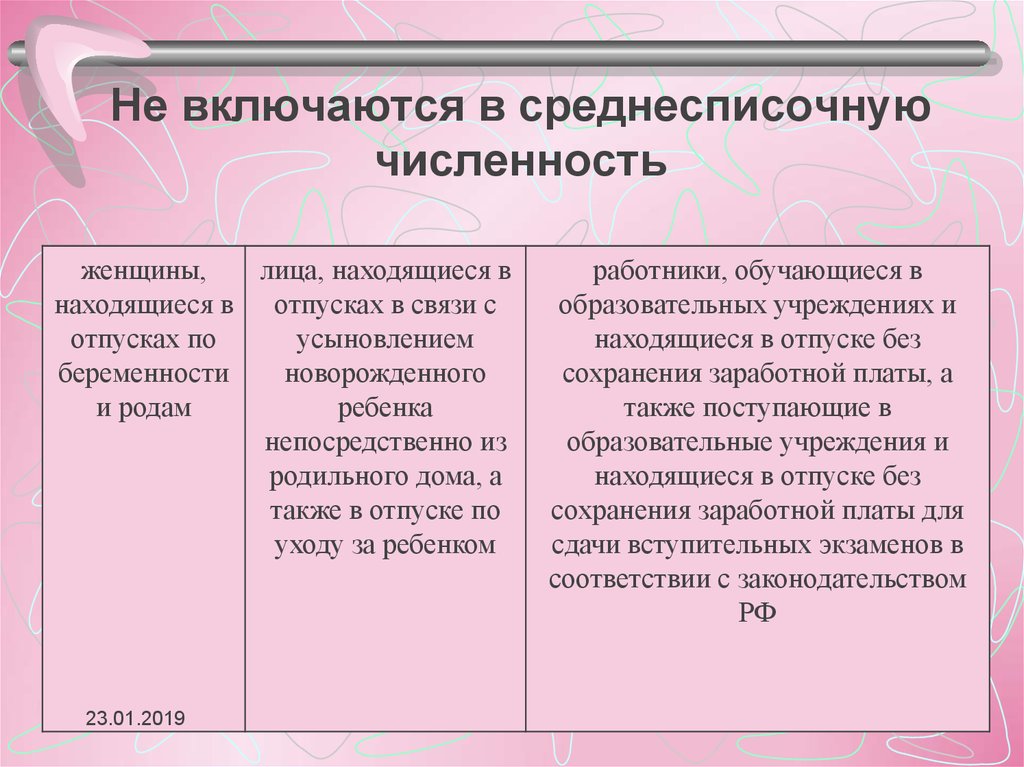

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Рассчитать среднесписочную численность и подготовить отчеты П‑4 и П‑4 (НЗ) Попробовать бесплатно

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии заключить с самим собой трудовой договор. К такому выводу пришли специалисты Роструда (см. «Нужно ли заключать трудовой договор с директором — единственным учредителем ООО: читаем разъяснения Роструда»). Значит, такой руководитель априори не может относиться к персоналу компании.

Бесплатно заполнить, проверить и сдать нулевой РСВ через интернет

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники.

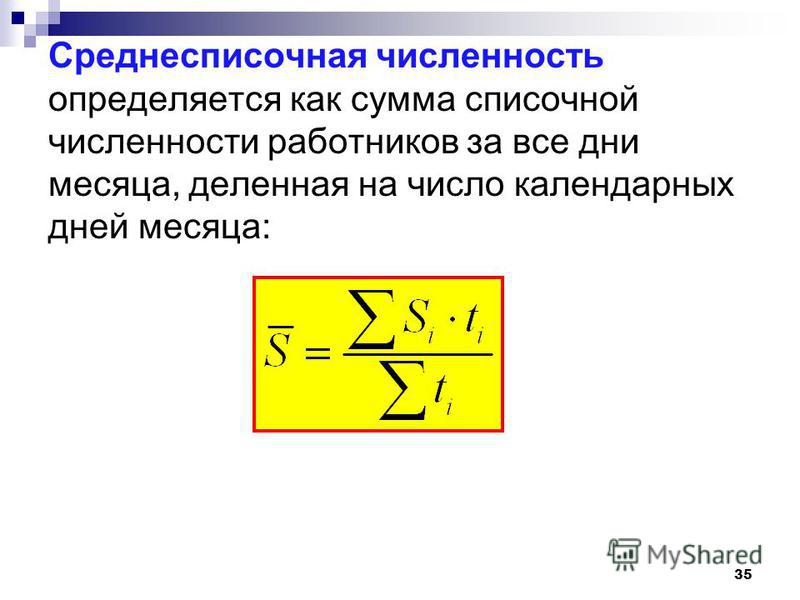

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число не округляется.

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день).

Табл. 2

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

1

15

2

14

3(сб.)

14

4(вс.

)

14

5

16

6

17

7

17

8

18

9

20

10(сб.)

20

11(вс.)

20

12

20

13

20

14

18

15

18

16

18

17(сб.)

18

18(вс.)

18

19

17

20

17

21

16

22

16

23

16

24(сб.

16

25(вс.)

16

26

16

27

15

28

17

29

17

30

18

31(сб.)

18

Итого:

530

)

) )

)Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Ведите табель и рассчитывайте зарплату в веб‑сервисе Попробовать бесплатно

Пример 2

Компания начала работать 28-го марта 2022 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день).

Табл. 3

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

28

10

29

10

30

15

31

18

Итого

53

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Пример 3

Все сотрудники организации заняты полный рабочий день. В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека.

Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2022 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2022 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года.

Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2022 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2022 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.Пример 5

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

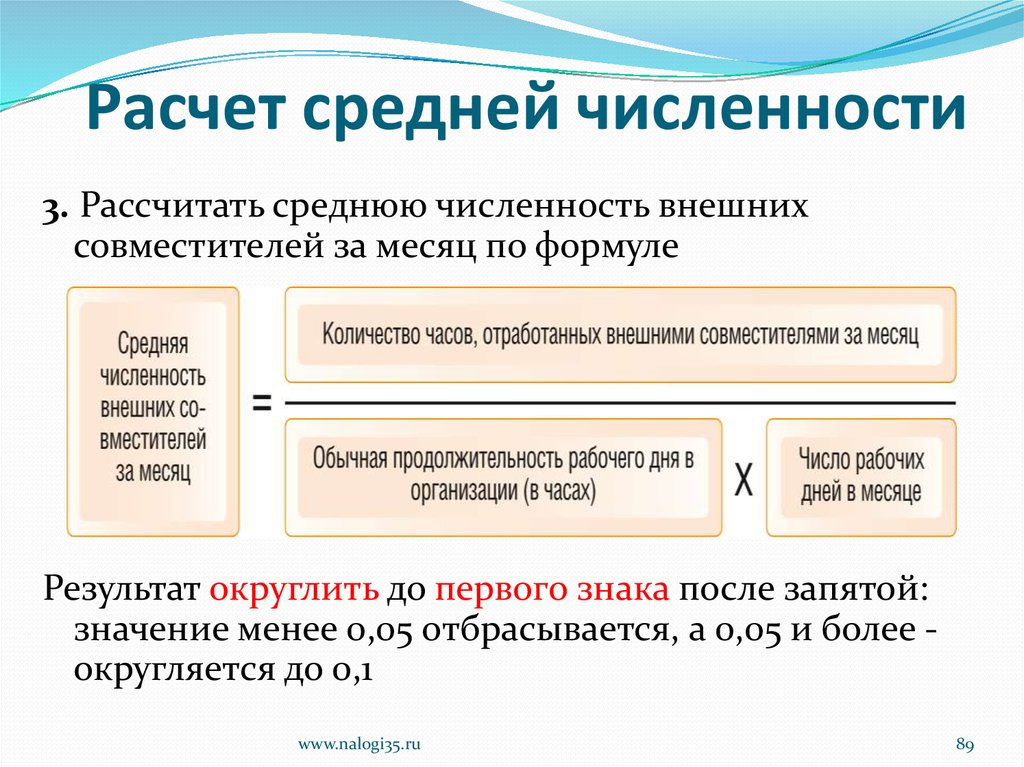

Расчет среднесписочной численности при неполном рабочем времени

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

В итоге получится количество человеко-дней за данный месяц.

Табл. 4

Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

Продолжительность рабочей недели | Продолжительность рабочего дня | |

5-ти дневная рабочая неделя | 6-ти дневная рабочая неделя | |

40 часов | 8 часов | 6,67 часов |

36 часов | 7,2 часа | 6 часов |

24 часа | 4,8 часа | 4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Пример 6

Компания работает по графику пятидневной рабочей недели. Согласно штатному расписанию сотрудник Иванов трудится по 4 часа в день, сотрудник Петров — по 3,2 часа в день.

В марте Иванов и Петров отработали 21 день.

Количество человеко-часов в марте равно 151,2 (4 часа × 21 день) + (3,2 часа × 21 день)). Количество человеко-дней в марте равно 18,9 (151,2: 8).

Исходя из того, что в марте 21 рабочий день, среднесписочная численность не полностью занятых сотрудников за март равна 0,9 (18,9: 21 день).

Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Пример 7

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

Табл. 5

Месяц | Среднесписочная численность работников на полной ставке | Среднесписочная численность работников на 0,5 ставки |

|---|---|---|

январь | 10 | 5 |

февраль | 10 | 5 |

март | 15 | 4 |

апрель | 10 | 4 |

март | 9 | 3 |

июнь | 15 | 3 |

июль | 16 | 3 |

август | 14 | 3 |

сентябрь | 14 | 2 |

октябрь | 14 | 3 |

ноябрь | 13 | 3 |

декабрь | 15 | 4 |

Итого: | 155 | 42 |

Рассчитать «сложную» зарплату с коэффициентами и надбавками Попробовать бесплатно

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Составить штатное расписание по готовому шаблону Попробовать бесплатно

В закладкиПоделиться

290 564

Как определить среднесписочную численность работников за год

Показатель среднесписочной численности нужен для заполнения разных форм отчетности – в Фонд соцстраха, для налоговой инспекции, статистики. Он рассчитывается по специальному алгоритму. Чтобы правильно заполнить соответствующее поле формы, надо применять определенные правила. Объясним, как рассчитать среднесписочную численность работников за год.

Нормативные документы при расчете среднесписочной численности работников за год

Методика расчета была разработана еще Госкомстатом СССР (Инструкция от 17. 09.1987 № 17-10-0370), последний раз изменения в нее вносились 20.04.1993 года. На сегодня она не отменена, но 26.04.2007 ФНС выпустила письмо № ЧД-6-25/353@ о том, что при проведении расчета для «Сведений о среднесписочной численности работников за предшествующий год» надо использовать указания по заполнению формы статотчетности № 1-Т. Последняя редакция обозначенной в письме формы № 1-Т утверждена приказом Росстата от 06.08.2018 г. № 485. При ее заполнении нужно дополнительно учитывать Указания по заполнению формы П-4, приведенные в приказе Росстата от 22.11.2017 № 772 (с учетом изменений, внесенных 29.12.2018), где подробно раскрывается методика расчета. Данная методика используется и для расчета численности, отражаемой в форме 4-ФСС.

09.1987 № 17-10-0370), последний раз изменения в нее вносились 20.04.1993 года. На сегодня она не отменена, но 26.04.2007 ФНС выпустила письмо № ЧД-6-25/353@ о том, что при проведении расчета для «Сведений о среднесписочной численности работников за предшествующий год» надо использовать указания по заполнению формы статотчетности № 1-Т. Последняя редакция обозначенной в письме формы № 1-Т утверждена приказом Росстата от 06.08.2018 г. № 485. При ее заполнении нужно дополнительно учитывать Указания по заполнению формы П-4, приведенные в приказе Росстата от 22.11.2017 № 772 (с учетом изменений, внесенных 29.12.2018), где подробно раскрывается методика расчета. Данная методика используется и для расчета численности, отражаемой в форме 4-ФСС.

Для расчета численности потребуются данные из табеля учета рабочего времени, а также документы кадрового учета – приказы о приеме и увольнении.

С чего начинать расчет

Прежде чем приступать к определению среднесписочной численности работников предприятия за год, нужно из данных исключить тех лиц, информация по которым не включается в расчет. Это:

Это:

-

сотрудницы, пребывающие в отпуске по беременности и родам, или усыновившие новорожденного ребенка прямо из роддома, а также оформившие отпуск по уходу за ребенком;

-

работники, взявшие дополнительный неоплачиваемый отпуск в связи с учебой в образовательном заведении, и сотрудники, взявшие неоплачиваемый отпуск для поступления в ВУЗ или средне-специальное учебное заведение;

-

внешние совместители;

-

лица, работавшие по договорам ГПХ;

-

учредители, не получающие заработную плату;

-

сотрудники, направленные на работу за границу;

-

работники, отправленные на учебу с отрывом от производства (получающие стипендию от организации), или переведенные временно в другую организацию без сохранения зарплаты.

Кроме того, не надо включать адвокатов и военнослужащих, исполняющих обязанности воинской службы. Также не включают в численность работника, подавшего заявление на увольнение и прекратившего выходить на работу до истечения времени отработки (с даты невыхода на работу).

Также не включают в численность работника, подавшего заявление на увольнение и прекратившего выходить на работу до истечения времени отработки (с даты невыхода на работу).

Как определить среднесписочную численность работников за год

Бухгалтерии для отчетов статистики, 4-ФСС, сведений в ИФНС требуется вести учет среднесписочной численности работников за год. Формула расчета его такова:

ССЧ = сумма СЧ, состоящая из общего числа численности за все месяцы : 12,

где ССЧ — среднесписочная численность за год,

СЧ- среднесписочная численность за месяц;

12- количество месяцев в году.

Если необходимо узнать ССЧ не за год, а за другой период, допустим, квартал – то складываются СЧ за все месяцы квартала (три цифры), и делятся на 3 (число месяцев в квартале).

Для статистической отчетности данные обычно округляются по арифметическим правилам до одного десятичного знака (округление значения менее 0,5 до нуля; от 0,5 и более – до единицы). Для формы среднесписочной численности работников за предшествующий календарный год, направляемой в ИФНС и для 4-ФСС округлять нужно до целого значения.

Для формы среднесписочной численности работников за предшествующий календарный год, направляемой в ИФНС и для 4-ФСС округлять нужно до целого значения.

Чтобы было понятнее, разберем расчет на примерах.

Среднесписочная численность работников: пример за год

Найдем искомый показатель за год по следующим данным каждого месяца:

|

Месяц |

Средняя численность, человек |

Месяц |

Средняя численность, человек |

|

Январь |

60 |

Июль |

60 |

|

Февраль |

58 |

Август |

60 |

|

Март |

58 |

Сентябрь |

61 |

|

Апрель |

59 |

Октябрь |

61 |

|

Май |

60 |

Ноябрь |

61 |

|

Июнь |

60 |

Декабрь |

62 |

Сумма средней численности за год, всего:

60 + 58 + 58 + 59 + 60 + 60 + 60 + 60 + 61 + 61 + 61 + 62 = 720 человек

Среднесписочная численность работников предприятия за год составила:

720 : 12 месяцев = 60 человек.

Дополнительно рассчитаем ССЧ за 1 квартал:

(60 + 58 + 58) : 3 мес. = 59 чел.

Ниже мы рассмотрим, как определяются данные по численности за каждый месяц.

Как узнать среднюю численность персонала за месяц

Для подсчета потребуется табель. По нему подсчитывается списочный состав компании за каждый календарный день месяца. За выходной, праздничный день количество человек совпадает с ближайшим предыдущим рабочим днем. Затем получившиеся числа складывают и делят на количество календарных дней этого месяца.

Несмотря на отпуск, болезнь, командировку или простой, работник все равно учитывается в численности предприятия в эти дни за целую единицу, как и сотрудники, отработавшие полную смену.

Пример

Сотрудник работал в апреле 2019 года с 1 по 5 число. 6, 7 апреля были выходными. С 8 по 12 апреля был оформлен больничный лист. 13, 14 апреля – выходные. С 15 апреля он снова вышел на работу. С 29 апреля сотрудник ушел в ежегодный оплачиваемый отпуск на 28 дней.

Численность по этому сотруднику за любой день апреля – 1, так как все дни периода входят в учетное число, а за выходные численность равна ближайшему рабочему дню (то есть за 6, 7, 13, 14 цифра берется на основании рабочего дня 5 апреля).

Точно так же проверяется каждый работник, затем полученная численность персонала за каждый день месяца суммируется и делится на число дней месяца – в этом примере на 30, так как в апреле 30 дней.

Допустим, что на каждый день апреля с 1 по 20 число численность персонала была одинаковой — 15 человек. С 21 по 30 апреля численность составила по 16 человек. Рассчитаем среднесписочную численность за апрель:

((15 х 20 дн.) + (16 х 10 дн.)) : 30 дн = 460 : 30 дн. = 15 чел.

Если установлено неполное рабочее время

Как посчитать среднесписочную численность работников за год, если имеются люди, принятые на условиях неполного рабочего времени? По такому персоналу учет численности требует отдельного расчета. При определении среднесписочного состава время учитывается пропорционально отработанному, и далее численность устанавливается исходя из продолжительности рабочей недели.

При определении среднесписочного состава время учитывается пропорционально отработанному, и далее численность устанавливается исходя из продолжительности рабочей недели.

Расчет среднесписочной численности для неполного рабочего времени. Пример

В компании трудоустроено 6 человек на неполное рабочее время. Число рабочих дней месяца 20. В организации восьмичасовой рабочий день. Подсчитаем численность при следующих условиях:

Двое сотрудников трудились полный месяц по 4 часа в день. Каждый из них учитывается за любой день как 0,5 единицы (4 отработанных часа : 8- часовой рабочий день).

Двое работали весь месяц по два часа в день. Они будут учитываться по 0,25 единицы (2 ч : 8).

Еще 2 человека выходили на работу по 1,6 часа в день, но отработали всего 11 и 15 дней соответственно. Каждый учитывается как 0,2 единицы (1,6 отработанных часа : 8).

Общая среднесписочная численность сотрудников с неполным рабочим временем в компании составит:

(0,5 х 20 + 0,5 х 20 + 0,25 х 20 + 0,25 х 20 + 0,2 х 11 + 0,2 х 15) : 20 дн.

То есть, рассчитывается отработанное количество человеко-часов по каждому сотруднику, данные суммируются и затем делятся на рабочие дни.

= 1,76 чел.

= 1,76 чел.Исключения для неполной рабочей смены

Законодательством определены отдельные категории работников, которым устанавливается сокращенное рабочее время, например:

Такие сотрудники учитываются в среднесписочной численности за полную единицу каждый, несмотря на сокращенное время их работы.

Средняя численность по совместителям

Не нужно учитывать в средней численности внешних совместителей. Внутренние совместители считаются за целую единицу, т.е. как один человек, независимо от числа занимаемых должностей.

Средний калькулятор

, созданный Mateusz Lighta

, рассмотренная Jack Bowater

Последнее будет вычислять среднее значение до тридцати чисел. Интересным аспектом калькулятора является то, что вы можете видеть, как среднее значение изменяется по мере ввода дополнительных значений. Прежде чем использовать калькулятор, вы должны знать, как рассчитать среднее значение, на тот случай, если у вас нет интернета и вы не можете получить доступ к этому калькулятору. Обратите внимание, что среднее значение совпадает со средним значением, и эти термины могут использоваться взаимозаменяемо.

Прежде чем использовать калькулятор, вы должны знать, как рассчитать среднее значение, на тот случай, если у вас нет интернета и вы не можете получить доступ к этому калькулятору. Обратите внимание, что среднее значение совпадает со средним значением, и эти термины могут использоваться взаимозаменяемо.

Как вычислить среднее значение

Среднее значение набора чисел — это просто сумма чисел, деленная на общее количество значений в наборе. Например, предположим, что нам нужно среднее значение 24 , 55 , 17 , 87 и 100 . Просто найдите сумму чисел: 24 + 55 + 17 + 87 + 100 = 283 и разделите на 5 , чтобы получить 56,6 . Простую задачу, подобную этой, можно решить вручную без особых проблем, но для более сложных чисел, включающих много знаков после запятой, удобнее использовать этот калькулятор. Обратите внимание, что калькулятор среднего рейтинга выполняет аналогичную математику — он вычисляет средний рейтинг, учитывая количество голосов со значениями от 1 до 5.

Аналогичные концепции, связанные со средними значениями

Калькулятор средневзвешенного значения позволяет присвоить вес каждому числу. Взвешивание числа является показателем его важности. Распространенным типом вычисляемого средневзвешенного значения является средний балл успеваемости (GPA). Чтобы сделать это вручную, выполните следующие действия:

- Умножьте значение буквенной оценки на количество кредитов в классе.

- Сделайте это для всех классов и подсчитайте сумму.

- Разделите сумму на общее количество кредитов.

Предположим, что оценки представляют собой A для кредитного класса 3 , две B для кредитного класса 4 и C для кредитного класса 2 . Используя стандартное значение 4 для A, 3 для B и 2 для C, средний балл составляет GPA = [4(3) + 3(4) + 3(4) + 2(2)]/(3 + 4 + 4 + 2) = 40/13 = 3,08

Обратите внимание, что калькулятор среднего вычисляет среднее значение для всех значений с одинаковым весом. Для средневзвешенного, такого как GPA и других статистических приложений, калькулятор средневзвешенного значения, указанный выше, является инструментом, который вы хотите использовать. В статистике среднее значение известно как мера центральной тенденции.

Для средневзвешенного, такого как GPA и других статистических приложений, калькулятор средневзвешенного значения, указанный выше, является инструментом, который вы хотите использовать. В статистике среднее значение известно как мера центральной тенденции.

Часто задаваемые вопросы

Каковы 4 средние значения?

Четыре средних значения — это среднее значение, медиана, мода и диапазон . Среднее значение — это то, что вы обычно считаете средним значением , найденное путем суммирования всех значений и деления суммы на количество значений. Медиана — это среднее значение набора (или среднее двух средних значений, если набор четный). Режим** — это фрагмент данных, который встречается чаще всего**, а диапазон — это разница между самым высоким и самым низким значениями . Чтобы рассчитать все эти и другие средние значения, воспользуйтесь Калькулятором среднего среднего режима.

Почему мы считаем среднее?

Мы рассчитываем средние значения, потому что они очень полезны для представления большого количества данных . Вместо того, чтобы просматривать сотни или тысячи фрагментов данных, у нас есть одно число, которое кратко суммирует весь набор . Хотя со средними значениями возникают некоторые проблемы, такие как выбросы, показывающие неточное среднее значение, они полезно сравнивать данные с первого взгляда .

Вместо того, чтобы просматривать сотни или тысячи фрагментов данных, у нас есть одно число, которое кратко суммирует весь набор . Хотя со средними значениями возникают некоторые проблемы, такие как выбросы, показывающие неточное среднее значение, они полезно сравнивать данные с первого взгляда .

Почему средние значения вводят в заблуждение?

Средние значения могут вводить в заблуждение по ряду причин . Они лучше всего представляют равномерно распределенные колоколообразные кривые , где большинство результатов находится в середине и мало на концах. Но даже одна очень крайняя точка может резко изменить среднее , поэтому эти аномалии часто исключаются, но не всегда. Далее, человека склонны интерпретировать средние значения как идеальные репрезентации 9.0074, что приводит к отсутствию желания разбираться в нюансах данных. Наконец, средние значения часто используются для предсказания отдельных случаев, которые часто бывают крайне неточными .

Как рассчитать средний балл?

- Умножьте каждую оценку на кредиты или вес, присвоенный ей . Если ваши оценки не взвешены, пропустите этот шаг.

- Сложите вместе все взвешенные оценки (или только оценки, если взвешивания нет).

- Разделите полученную сумму на количество сложенных оценок.

- Проверьте свой результат с помощью калькулятора среднего балла колледжа.

Как рассчитать средневзвешенное значение?

- Умножьте каждое число на его вес .

- Сложите все взвешенные числа вместе.

- Разделите сумму на количество точек данных.

- Проверьте свой результат с помощью калькулятора среднего веса.

Среднее лучше режима?

нет простого ответа на вопрос, лучше ли среднее значение, чем режим — это полностью зависит от данных установленных перед вами. Если данные распределены нормально и не имеют выбросов, то вам, вероятно, следует использовать среднее значение , так как оно представит вам наиболее репрезентативное значение. Однако режим является более надежным и будет представлять наиболее распространенное значение независимо от каких-либо выбросов. Этот режим следует всегда использовать с категориальными данными, т. е. данными с отдельными группами, поскольку группы не являются непрерывными.

Однако режим является более надежным и будет представлять наиболее распространенное значение независимо от каких-либо выбросов. Этот режим следует всегда использовать с категориальными данными, т. е. данными с отдельными группами, поскольку группы не являются непрерывными.

Как рассчитать средний процент в Excel?

Хотя проще использовать Omni Average Calculator, для расчета среднего процента в Excel:

- Введите нужные данные, например, из ячеек от A1 до A10.

- Выделите все ячейки, щелкните правой кнопкой мыши и выберите Формат ячеек .

- В поле Format Cells под Number выберите Percentages и укажите желаемое количество знаков после запятой.

- В другой ячейке введите =СРЗНАЧ(ячейка 1, ячейка 2,…) . В нашем примере это будет =СРЗНАЧ(A1:A10).

- Наслаждайтесь своим средним результатом!

Можете ли вы усреднить средние значения?

Вы можете усреднять средние значения, но это часто очень неточно и должно быть сделано осторожно. Допустим, у вас есть две страны: одна с населением 10 миллионов человек и ВВП 30 000 долларов, а другая с населением 10 000 человек и ВВП 2 000 долларов. Средний ВВП на страну составляет 16 000 долларов США, а средний ВВП на человека составляет ~ 30 000 долларов США, оба совершенно разные фигуры, показывающие совершенно разные вещи — так что будьте осторожны.

Допустим, у вас есть две страны: одна с населением 10 миллионов человек и ВВП 30 000 долларов, а другая с населением 10 000 человек и ВВП 2 000 долларов. Средний ВВП на страну составляет 16 000 долларов США, а средний ВВП на человека составляет ~ 30 000 долларов США, оба совершенно разные фигуры, показывающие совершенно разные вещи — так что будьте осторожны.

Что лучше, среднее или медиана?

Следует ли вам использовать среднее значение или медиану, зависит от данных, которые вы анализируете . Если данные нормально распределены, не имеют выбросов, то вам, вероятно, следует использовать среднее значение , хотя значение будет очень похоже на значение медианы. Если данные сильно искажены, следует использовать медиану , так как на нее меньше влияют выбросы.

Является ли среднее значение точным?

Среднее из средних неточно — большую часть времени . Данные могут быть вводящими в заблуждение из-за двух основных факторов, скрытых переменных и средневзвешенных . Скрытые переменные — это то место, где при усреднении средних значений теряется часть информации, которая обеспечивает более глубокое понимание рассматриваемой темы. Другая проблема заключается в том, что не взвешивает средние значения, когда это необходимо . Если, скажем, количество людей, посещающих сайт, меняется каждый месяц, если не учитывать количество людей, информация будет потеряна.

Скрытые переменные — это то место, где при усреднении средних значений теряется часть информации, которая обеспечивает более глубокое понимание рассматриваемой темы. Другая проблема заключается в том, что не взвешивает средние значения, когда это необходимо . Если, скажем, количество людей, посещающих сайт, меняется каждый месяц, если не учитывать количество людей, информация будет потеряна.

Матеуш Муха

Значения (можно ввести до 50 чисел)

Ознакомьтесь с 32 похожими калькуляторами для журналистов

ПроцентыПроцентное изменениеПреобразовать дробь в проценты… Еще 29

Калькулятор среднего | Калькулятор средних значений

Базовый калькулятор

Калькулятор среднего (среднего)

Введите набор данных 9, 10, 12, 13, 13, 13, 15, 15, 16, 16, 18, 22, 23, 24, 24, 25

Ответ:

Решение:

Среднее (среднее) равно сумме всех значений данных, деленной на количество значений в наборе данных.

Среднее значение = сумма / количество

= 268 / 16

= 16,75

Получить виджет для этого калькулятора

© Calculator Soup

Поделиться этим калькулятором и страницей

Использование калькулятора

Что такое среднее? Какое значение?

В статистике средним значением набора чисел является среднее значение этих чисел. Найдите среднее или среднее, сложив все числа и разделив их на количество чисел в наборе.

Среднее равно среднему

Среднее и среднее являются показателями центральной тенденции. Они говорят нам, какое число является наиболее типичным в наборе данных или какое число лучше всего представляет все числа в наборе данных.

Как найти среднее значение

- Подсчитайте количество значений в вашем наборе данных

- Сложите все значения, чтобы получить сумму

- Разделить сумму на количество

Средняя формула 9{n}x_i}{n} \]

Калькулятор Используйте

Используйте этот калькулятор, чтобы найти среднее значение набора данных. Введите значения, разделенные запятыми или пробелами. Или копируйте и вставляйте строки данных из электронных таблиц или текстовых документов. См. все допустимые форматы в таблице ниже.

Введите значения, разделенные запятыми или пробелами. Или копируйте и вставляйте строки данных из электронных таблиц или текстовых документов. См. все допустимые форматы в таблице ниже.

Калькуляторы статистики

- Калькулятор среднего, медианы и режима

- Калькулятор статистики

Допустимые форматы данных

Столбец (новые строки)

42

54

65

47

59

40

53

42, 54, 65, 47, 59, 40, 53

Через запятую

42,

54, г.

65, г.

47,

59, г.

Об авторе