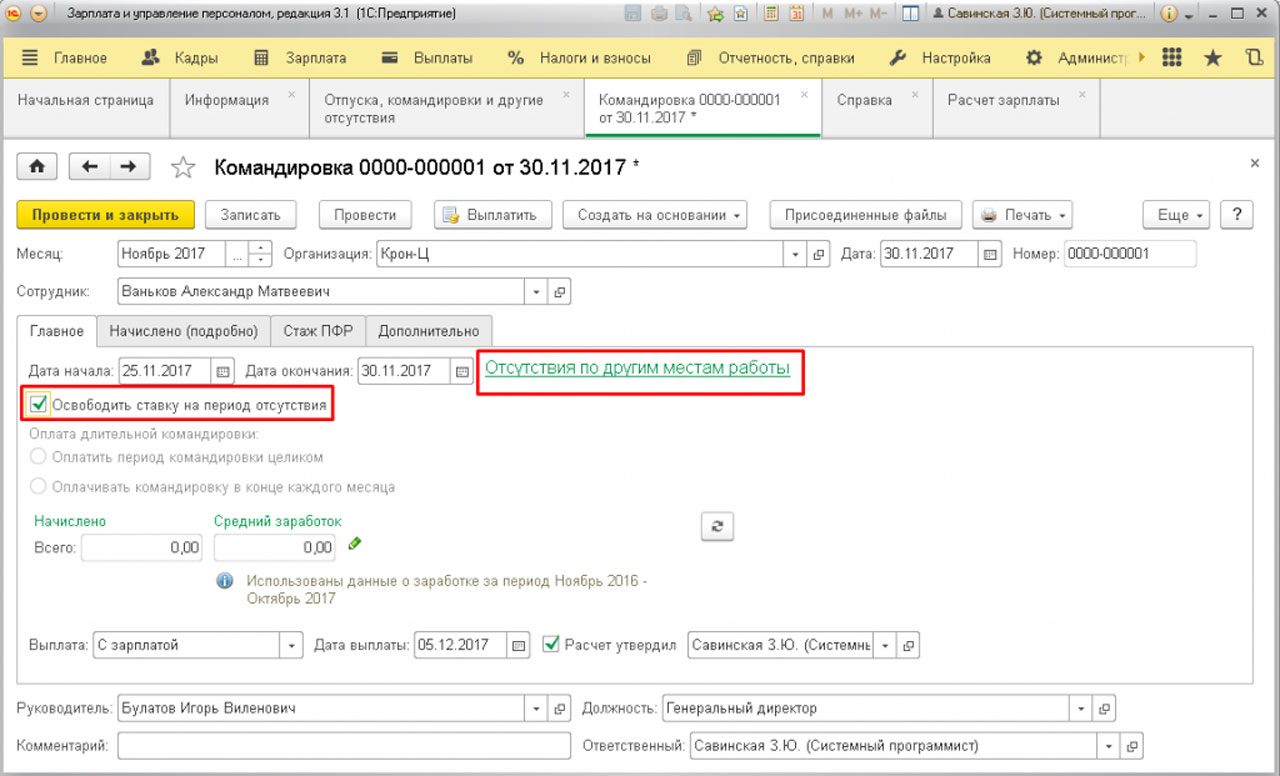

Как считают командировочные дни: Ответы по кадрам и оплате труда

Выходные и нерабочие дни в командировке

Так как командировки могут быть достаточно длительными, часто они захватывают нерабочие или выходные дни. Как в таком случае оформляется командировка, и какие финансовые обязательства сохраняет работодатель? На какую компенсацию может рассчитывать сотрудник? Попробуем разобраться.

Можно выделить несколько причин, по которым сотрудник не работает в командировке:

- Простой.

- Выходные или праздничные дни.

- Дни в пути к месту командировки.

Простоем считается временная остановка работы по экономическим, технологическим, техническим или организационным причинам. Случай, когда у сотрудника нет реальных задач во время командировки или нет возможности их выполнять, тоже называются простоем.

Если такой простой произошёл из-за работодателя, то сотрудник имеет право претендовать на не менее двух третей от своей средней зарплаты.

Когда в простое не виноват ни работодатель, ни сотрудник, важно зафиксировать, как долго длилось нерабочее время.

Если сотрудник останавливает работу по собственной вине на своём рабочем месте, то никакая компенсация и оплата труда ему не полагается. Но, если речь идёт о командировке, то сотрудник всё равно может рассчитывать на выплату суточных. Так как суточные выплачиваются за каждый день поездки и не зависят от выполнения работником служебных задач. Простой никак не может на них повлиять. Это разъяснила Федеральная служба по труду и занятости в своём письме №1024-6.

Работа в выходные и праздничные дни в командировкеЕсли сотрудник в командировке вынужден работать в выходной или праздничный день, то весь его труд должен быть оплачен по общим правилам — в двойном размере или с предоставлением дополнительного отгула (ст. 153 ТК РФ).

При этом отгул должен быть предоставлен по договорённости с сотрудником — он должен сообщить о своём желании получить в качестве компенсации именно выходной.

А если работа в выходной или праздничный день планируется заранее, то сотрудник должен об этом знать и дать своё согласие ещё до отъезда.

Также во время командировки сотрудник всегда может рассчитывать на суточные.

Выходные и нерабочие дни во время командировки, в которые сотрудник не работал, не оплачиваются, хотя суточные остаются.

Выходные дни в путиЕсли в выходные дни сотрудник находится в пути в командировку, то ему также полагается оплата этого времени как рабочего. Дни отъезда, приезда и пребывания в дороге считаются рабочими. Поэтому, когда они приходятся на выходные, оплачиваются тоже в двойном размере или с предоставлением дополнительного отгула (ст. 153 ТК РФ).

Обратите внимание, что при прибытии на место командировки после 00:00 в субботу она считается днём приезда, а значит, оплачивается как рабочий выходной день — в двойном размере или с предоставлением дополнительного отгула.

Как оформить командировку, чтобы не иметь проблем с налоговой

Расскажем, какие документы нужно оформить до и после командировки, чтобы у компании не было проблем с налоговой. Налоговый инспектор предъявит претензии, если работодатель неправильно рассчитал налог на прибыль, не удержал НДФЛ и не начислил взносы, когда это требовалось. Налоги и взносы доначислят, а еще придется платить пени и штрафы. Размер этих выплат зависит от того, […]

Как получить бонусы в отеле, если вы часто ездите в командировки

Какие бывают программы лояльности, как получить отельные баллы и сколько нужно возмещать сотруднику, если в командировке он расплатился бонусами

Аренда жилья для работника за границей

Как оформить аренду жилья за границей для командировочного

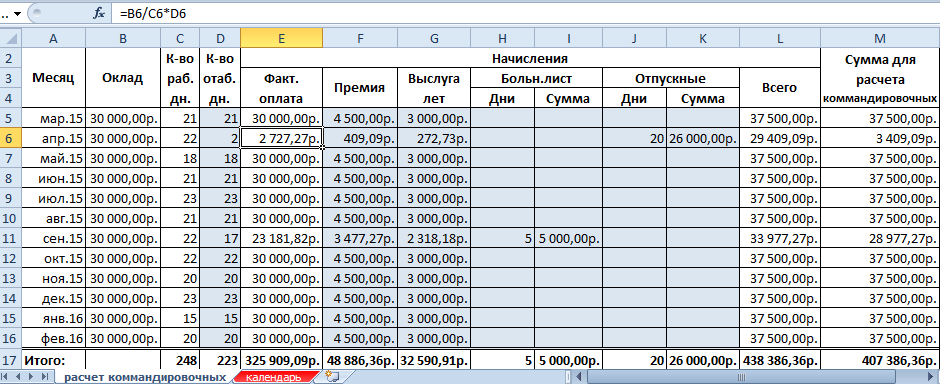

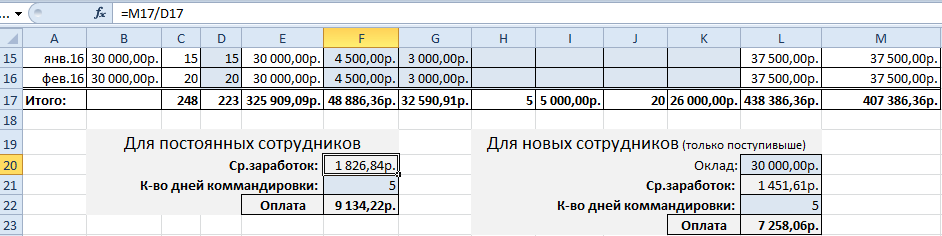

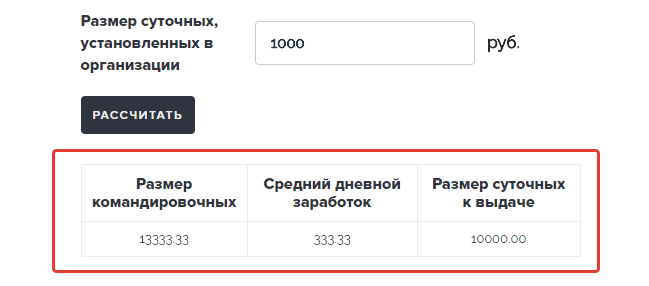

Расчет суточных в командировке 2021

Когда работника направляют в командировку, до начала командировки он должен получить командировочные. В состав командировочных расходов входят в том числе суточные. И тут у бухгалтера возникает вопрос, как правильно рассчитать суточные в командировке. В данной статье говорим о расчете суточных.

И тут у бухгалтера возникает вопрос, как правильно рассчитать суточные в командировке. В данной статье говорим о расчете суточных.

Также смотрите:

Срок командировки

Срок командировки – это временной интервал, который начинается в день выезда работника в командировку и заканчивается в день возвращения обратно. На данный момент ограничения по продолжительности командирования не существует. Срок определяет работодатель с учетом времени на дорогу, сложности задания, режима работы принимающей стороны и т. д.

Однако бессрочной командировка быть не может, т. к. в соответствии со ст. 166 ТК РФ – это служебная поездка на определенный срок.

Поэтому, направляя работника в такую поездку, указывайте в приказе дату ее окончания и делайте расчет суточных при командировке. В этом случае работник не останется без денег в чужом городе или стране. А в случае продления командировки внесите в приказ изменения.

Далее рассмотрим, как определить суточные путём расчета.

Порядок расчета суточных

Для того, чтобы правильно сделать расчет суточных при командировках, для начала определите день выезда работника и день его возвращения к месту постоянной работы.

Напомним, что датой выезда в служебную командировку считают дату отправления пассажирского автобуса, ж/д поезда, самолета или другого транспортного средства. А днем приезда – соответственно дату прибытия транспортного средства. Однако здесь есть особенности.

При расчете суточных при загранкомандировках и командировках на территории России необходимо учитывать время, которое работник должен потратить на проезд до аэропорта или вокзала. Рассмотрим этот вопрос подробнее.

Расчет суточных с учетом времени на проезд

Допустим, работник направлен в командировку. Самолет вылетает в 00-30 ночи. Весь следующий день работник находится в командировке и в 22-30 вылетает обратно. Самолет приземляется в 23-30. Как считать дни для суточных?

Самолет приземляется в 23-30. Как считать дни для суточных?

Очевидно, для того, чтобы добраться до аэропорта, расположенного за чертой населенного пункта, сотрудник должен выехать заранее, т. к. регистрация на самолет заканчивается в основном за 1 час до вылета. Поэтому день накануне вылета входит в дни командировки.

Аналогично – по времени прилета. Несмотря на то, что самолет приземляется в 23-30, некоторое время самолет завершает руление, а дальше пассажиры проходят контроль и получают багаж. Таким образом, глубоко за полночь работник доберется до дома. В данном случае речь об однодневной командировке идти не может. Суточные будут рассчитаны за 3 дня.

Справка-расчет

Конечно, возникает вопрос: где и как рассчитать суточные?

Суточные удобнее считать в справке-расчете. В некоторых компаниях внутренним нормативным документом закреплено, что работник сам делает расчет командировочных расходов, в т.

Подробнее о проводках, которые бухгалтер должен сделать в учете вы можете узнать в публикации «Какие делать проводки с суточными при командировках».

Для вашего удобства приводим образец справки-расчета суточных , который можно бесплатно скачать.

Расчет суточных при командировке за границу

Согласно абз. 1 п. 18 постановления Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», есть особенности расчета суточных при пересечении границы РФ:

Разберем на примере как посчитать суточные при командировке за границу:

ПРИМЕР

Допустим, сотрудник направлен в командировку из Москвы в Киев. Самолет вылетает из Москвы 2 марта в 19-30 и пребывает в Киев в 21-30 того же дня.

Обратно он едет 5 марта с вылетом из Киева в 18-00 ч. Как рассчитать суточные в данной командировке?

Суточные за 2-4 марта должны быть выплачены сотруднику в иностранной валюте по норме, установленной актом компании для загранкомандировок. А вот суточные за 5 марта сотрудник получит уже в рублях по внутрироссийским нормам.

Ознакомьтесь также с тем, как считать суточные в командировке в несколько государств:

Итоги

Как определяют суточные в командировке, зависит:

- от того, когда отбывает и прибывает транспортное средство, на котором едет работник;

- времени, на то, чтобы добраться до точки отправления;

- от того, перемещается ли командированный по России или выезжает в другую страну (страны).

Оплата выходных в командировке | Современный предприниматель

Ситуации, когда командировочные и выходные дни совпадают, происходят довольно часто. И многих сотрудников интересует, оплачиваются ли выходные дни в командировке.

Совпадение выходных и командировочных дней

Выделяют несколько случаев совпадения выходных с командировочными днями:

- Работник выезжает в командировку в выходные или в праздники, либо день возвращения совпадает с выходными.

- Официальные дни отдыха приходятся на средину командировки и используются по прямому назначению – сотрудник не работает.

- Работник не отдыхает, а исполняет служебное задание.

Оплата выходных в командировке во всех случаях производится по-разному, с применением разных статей Трудового Кодекса.

Случай, когда работник использует выходные по прямому назначению, самый простой в плане оплаты. За это время ему начисляются суточные, на основании Положения об особенностях направления работников в служебные командировки, принятого в 2008 г., иные компенсации не положены. Оплата производится из расчета средней дневной заработной платы на основании ст. 167 ТК РФ.

При выполнении работником должностных обязанностей и в дни отдыха, оплата выходных в командировке производится по двойному тарифу. Или работник может потом взять за этот день отгул. Регулируется такая работа ст. 153 ТК РФ. Исполнение служебного задания в праздничный или выходной день отражается в приказе. Также за эти дни начисляются суточные.

Или работник может потом взять за этот день отгул. Регулируется такая работа ст. 153 ТК РФ. Исполнение служебного задания в праздничный или выходной день отражается в приказе. Также за эти дни начисляются суточные.

Отъезд в командировку или возвращение из нее в выходной или праздник оплачивается в двойном размере или предоставляется отгул за командировку в выходные дни. Условия предоставления дополнительных выходных и оплаты за дни в дороге законодательством в деталях не прописаны. Поэтому целесообразнее будет прописать это в Положении о командировках или в приказе.

Судебная практика

Мнения судебных органов и представителей исполнителей власти в отношении ситуации, когда работник возвращается из командировки или уезжает в свой законный выходной, расходятся. Оплачиваются ли выходные дни в командировке, если такой день приходится на дорогу, или оплату не нужно производить в принципе?

Министерство труда считает, что необходимо оплатить время выходного дня в двойном размере или предоставить день отдыха. Это подтверждено письмами от 05.09.2013 № 14-2/3044898-4415 и от 25.12.2013 № 14-2-337. Позиция Минтруда определяется следующими тезисами: выходной день — это время, которым сотрудник может распоряжаться по желанию. Нахождение в служебной командировке препятствует осуществлению сотрудником права на свободное использование выходного. Поэтому время в пути приравнивается к рабочему и все начисления производятся по ст. 153 ТК РФ. С данной позицией согласны и суды: определение Иркутского областного суда от 16.07.2015 по делу №33-5998/2015, Московского городского суда от 28.08.2012 по делу № 11-14545/2012.

Это подтверждено письмами от 05.09.2013 № 14-2/3044898-4415 и от 25.12.2013 № 14-2-337. Позиция Минтруда определяется следующими тезисами: выходной день — это время, которым сотрудник может распоряжаться по желанию. Нахождение в служебной командировке препятствует осуществлению сотрудником права на свободное использование выходного. Поэтому время в пути приравнивается к рабочему и все начисления производятся по ст. 153 ТК РФ. С данной позицией согласны и суды: определение Иркутского областного суда от 16.07.2015 по делу №33-5998/2015, Московского городского суда от 28.08.2012 по делу № 11-14545/2012.

Как оплачиваются выходные дни в командировке

Оплата за выходные дни производится исходя из размера среднего дневного заработка. Обычно оплачивается полный рабочий день, независимо от количества часов, даже если работник отправился в путь в 23.00. Точных алгоритмов действий законодательство нам не дает. Поэтому, если прописать порядок действий во внутренних документах работодателя, вопросов, как начисляются командировочные в выходные дни, не возникает.

В локальных актах можно указать размер и порядок расчета компенсации, оклад применяется при расчете или средняя дневная ставка, производится оплата за полный рабочий день или пропорционально фактическим часам в пути.

В соответствии с Трудовым кодексом и распоряжениями Кабинета Министров Республики Узбекистан от 1 февраля 1993 г. № 34-ф и от 16 августа 1993 г. № 287-ф Министерство финансов и Министерство труда и социальной защиты населения Республики Узбекистан постановляют: «УТВЕРЖДЕНА»постановлением Министерства

финансов и Министерства труда и

социальной защиты населения

Республики Узбекистан от

24 июля 2003 года №№ 83, 7/12(пункт 5 дополнен абзацем постановлением Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (пункт 8 дополнен абзацами постановлением Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег.

№ 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (абзац седьмой пункта 10 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (пункт 10 дополнен абзацами постановлением Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (абзац первый пункта 11 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (абзац первый пункта 12 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег.

№ 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (абзац седьмой пункта 10 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (пункт 10 дополнен абзацами постановлением Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (абзац первый пункта 11 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (абзац первый пункта 12 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (абзац второй пункта 12 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (абзац третий пункта 12 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (пункт 15 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) В соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, утвержденным постановлением Кабинета Министров от 5 февраля 1999 г.

№ 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (абзац второй пункта 12 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (абзац третий пункта 12 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) (пункт 15 в редакции постановления Министерства финансов и Министерства занятости и трудовых отношения Республики Узбекистан от 12 августа 2019 года №№ 92, 34-2019-КК (рег. № 1268-1 от 13.09.2019 г.) — Национальная база данных законодательства, 13.09.2019 г., № 10/19/1268-1/3740) В соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, утвержденным постановлением Кабинета Министров от 5 февраля 1999 г.Тема № 511 Деловые командировочные расходы

Командировочные расходы — это обычные и необходимые расходы, связанные с выездом из дома по работе, профессии или работе. Вы не можете вычесть чрезмерные или экстравагантные расходы или расходы на личные нужды.

Вы уезжаете из дома, если в соответствии с вашими служебными обязанностями вы должны находиться вдали от основной зоны вашего налогового дома на период, значительно превышающий обычный рабочий день, и вам необходимо выспаться или отдохнуть, чтобы соответствовать требованиям вашей работы. в то время как вдали.

Как правило, ваш налоговый дом — это весь город или общая территория, где находится ваше основное место работы или работы, независимо от того, где вы держите свой семейный дом. Например, вы живете с семьей в Чикаго, но работаете в Милуоки, где останавливаетесь в отеле и едите в ресторанах. Вы возвращаетесь в Чикаго каждые выходные. Вы не можете вычесть расходы на проезд, питание или проживание в Милуоки, потому что это ваш налоговый дом. Путешествие по выходным к семейному дому в Чикаго не по работе, поэтому эти расходы также не подлежат вычету.Если вы регулярно работаете более чем в одном месте, вашим налоговым домом является тот район, где находится ваше основное место работы или работы.

Например, вы живете с семьей в Чикаго, но работаете в Милуоки, где останавливаетесь в отеле и едите в ресторанах. Вы возвращаетесь в Чикаго каждые выходные. Вы не можете вычесть расходы на проезд, питание или проживание в Милуоки, потому что это ваш налоговый дом. Путешествие по выходным к семейному дому в Чикаго не по работе, поэтому эти расходы также не подлежат вычету.Если вы регулярно работаете более чем в одном месте, вашим налоговым домом является тот район, где находится ваше основное место работы или работы.

При определении вашего основного места деятельности примите во внимание продолжительность времени, которое вам обычно необходимо проводить в каждом месте для деловых целей, степень деловой активности в каждой области и относительную значимость финансовой отдачи от каждой области. Однако наиболее важным фактором является продолжительность времени, которое вы проводите в каждом месте.

Вы можете вычесть командировочные расходы, оплаченные или понесенные в связи с временной работой вне дома. Однако вы не можете вычесть командировочные расходы, уплаченные в связи с назначением на неопределенный срок. Любое рабочее задание более одного года считается бессрочным. Кроме того, вы не можете вычесть командировочные расходы по месту работы, если вы реально ожидаете, что проработаете там более одного года, независимо от того, действительно ли вы работаете там так долго. Если вы реально рассчитываете работать во временном месте в течение одного года или меньше, и ожидания меняются так, что в какой-то момент вы реально ожидаете проработать там более одного года, командировочные расходы станут невычитаемыми, когда ваши ожидания изменятся.

Однако вы не можете вычесть командировочные расходы, уплаченные в связи с назначением на неопределенный срок. Любое рабочее задание более одного года считается бессрочным. Кроме того, вы не можете вычесть командировочные расходы по месту работы, если вы реально ожидаете, что проработаете там более одного года, независимо от того, действительно ли вы работаете там так долго. Если вы реально рассчитываете работать во временном месте в течение одного года или меньше, и ожидания меняются так, что в какой-то момент вы реально ожидаете проработать там более одного года, командировочные расходы станут невычитаемыми, когда ваши ожидания изменятся.

Командировочные расходы на конгрессы вычитаются, если вы можете доказать, что ваше участие приносит пользу вашей профессии или бизнесу. Особые правила применяются к конвенциям, проводимым за пределами Северной Америки.

Вычитаемые командировочные расходы вдали от дома включают, помимо прочего, следующие расходы:

- Путешествуйте самолетом, поездом, автобусом или автомобилем между вашим домом и местом работы.

(Если вам предоставят билет или вы едете бесплатно в результате частого путешествия или аналогичной программы, ваши расходы равны нулю.)

(Если вам предоставят билет или вы едете бесплатно в результате частого путешествия или аналогичной программы, ваши расходы равны нулю.) - Тарифы на такси или другие виды транспорта между:

- Аэропорт или вокзал и ваш отель,

- Отель и место работы ваших клиентов или клиентов, место вашей деловой встречи или временное место работы.

- Перевозка багажа, а также образцов или демонстрационных материалов между вашим постоянным и временным местом работы.

- Использование вашего автомобиля в командировке. Вы можете вычесть фактические расходы или стандартную ставку пробега, а также связанные с бизнесом сборы и плату за парковку.Если вы арендуете автомобиль, вы можете вычесть из расходов только ту часть, которая используется для бизнеса.

- Проживание и питание, не связанное с развлечениями.

- Химчистка и прачечная.

- Деловые звонки во время деловой поездки. (Это включает деловое общение с помощью факсимильного аппарата или других устройств связи.

)

) - Чаевые, которые вы платите за услуги, связанные с любыми из этих расходов.

- Прочие аналогичные обычные и необходимые расходы, связанные с вашей деловой поездкой. (Эти расходы могут включать в себя проезд до делового обеда и обратно, оплату услуг стенографистки, плату за аренду компьютера, а также эксплуатацию и обслуживание домашнего трейлера.)

Вместо того, чтобы вести учет ваших расходов на питание и вычитать фактическую стоимость, вы обычно можете использовать стандартное пособие на питание, которое варьируется в зависимости от того, куда вы путешествуете. Вычет за деловые обеды обычно ограничивается 50% невозмещенной стоимости.

Если вы работаете не по найму, вы можете вычесть командировочные расходы в Таблице C (Форма 1040), Прибыль или убыток от бизнеса (Индивидуальное предпринимательство), или, если вы являетесь фермером, в Таблице F (Форма 1040), Прибыль или Убытки от ведения сельского хозяйства.

Если вы являетесь членом Национальной гвардии или военного резерва, вы можете претендовать на вычет невозмещенных дорожных расходов, уплаченных в связи с выполнением услуг в качестве резервиста, что снижает ваш скорректированный валовой доход. Это путешествие должно быть ночным и находиться на расстоянии более 100 миль от вашего дома. Расходы должны быть обычными и необходимыми. Этот вычет ограничен обычной федеральной ставкой суточных (на проживание, питание и непредвиденные расходы) и стандартной ставкой пробега (для расходов на автомобиль) плюс любые сборы за парковку, паромные сборы и дорожные сборы.Укажите эти расходы в форме 2106 «Деловые расходы сотрудников» и укажите их в форме 1040 или форме 1040-SR как корректировку дохода.

Это путешествие должно быть ночным и находиться на расстоянии более 100 миль от вашего дома. Расходы должны быть обычными и необходимыми. Этот вычет ограничен обычной федеральной ставкой суточных (на проживание, питание и непредвиденные расходы) и стандартной ставкой пробега (для расходов на автомобиль) плюс любые сборы за парковку, паромные сборы и дорожные сборы.Укажите эти расходы в форме 2106 «Деловые расходы сотрудников» и укажите их в форме 1040 или форме 1040-SR как корректировку дохода.

Хорошие записи необходимы. См. Тему № 305 для получения информации о ведении документации. Для получения дополнительной информации об этих и других командировочных расходах см. Публикацию 463 «Путевые расходы, развлечения, подарки и автомобильные расходы».

Как законно списать отпускные

Знайте, что подлежит вычету, а что нет, когда дело доходит до отражения дорожных расходов в ваших налогах.

поделиться этой статьей

Теперь, когда лето пришло и прошло, оставив после себя воспоминания об отпуске и расходах, вы, возможно, ищете способы возместить часть затрат. Можете ли вы юридически списать поездку? Если вы работаете не по найму — например, если вы предприниматель, фрилансер, консультант или ведете онлайн-бизнес, — и выполняли некоторую работу в дороге, у вас есть хорошие шансы.

Можете ли вы юридически списать поездку? Если вы работаете не по найму — например, если вы предприниматель, фрилансер, консультант или ведете онлайн-бизнес, — и выполняли некоторую работу в дороге, у вас есть хорошие шансы.

Вот что нужно, чтобы получить два больших пальца от IRS.

Пройти эти четыре тестаВо-первых, ваша поездка должна иметь деловую цель, то есть она должна включать в себя такие мероприятия, как встречи с клиентами, посещение конференции, выступление в качестве приглашенного докладчика на конференции, проведение исследований и разработок для бизнеса или проведение собрания совета директоров или ежегодного собрания акционеров. ‘ встреча.Эта деятельность должна иметь потенциал для получения дохода.

Второе и третье требования предполагают, что поездка должна быть как «обычной, так и необходимой», согласно руководству IRS по расходам на деловые поездки . «Обычные расходы означают, что они типичны для вашего бизнеса, как по сумме, так и по частоте и цели. «Необходимое» означает, что это действительно помогает вам увеличить прибыль или расширить свой бизнес », — пояснил Том Уилрайт, сертифицированный бухгалтер и автор книги Tax-Free Wealth .

«Необходимое» означает, что это действительно помогает вам увеличить прибыль или расширить свой бизнес », — пояснил Том Уилрайт, сертифицированный бухгалтер и автор книги Tax-Free Wealth .

Наконец, все расходы должны быть надлежащим образом задокументированы. Уилрайт сказал, что для вычета командировочных расходов вы должны тратить больше половины своего времени в течение рабочего дня на ведение дел и все документировать. «Итак, если вы проводите четыре с половиной часа в день, занимаясь бизнесом, это вычитается. У вас также должна быть документация, которая включает квитанции о том, что вы сделали, и журнал ваших расходов », — сказал Уилрайт.

На квитанциях напишите имя клиента, с которым вы обедали, для дальнейшего подтверждения.«Сохраните отправленное по электронной почте подтверждение и квитанцию о бронировании отеля или оплате билета на конференцию, в которой указаны даты, время и название мероприятий, а также квитанции о поездке туда и обратно [например, за бензин или авиабилеты] — сказал Бен Уотсон, основатель Fiscal Fluency , компании, занимающейся личными финансами и бизнес-коучингом.

Знайте также, что вы должны быть вдали от дома на ночь — IRS требует ночлега, чтобы поездка считалась деловой, — объяснил Уилрайт.

Путешествие внутри страны по сравнению с поездкой за границуПродолжение статьи под рекламным объявлением

Существует большая разница между тем, как вы рассчитываете вычеты, если рабочая поездка была совершена в Соединенных Штатах, а не за границу. По словам Уилрайта, «в США это тест по принципу« все или ничего », поэтому либо вы потратили более 50 процентов своего времени на бизнес, и все это подлежит вычету, либо вы потратили 50 процентов или меньше, и ни одна из этих сумм не подлежит вычету».

Для международных деловых поездок вычеты действуют иначе.Он объяснил, что когда вы путешествуете в другую страну, вычет будет соразмерным. «Например, если вы потратили 40 процентов своего времени на ведение бизнеса в Италии, тогда 40 процентов подлежат вычету», — сказал Уилрайт.

Придерживайтесь правил Это должна быть законная командировка. «Вы не можете просто поработать на пляже и назвать это деловой поездкой», — сказал Уотсон. Но если вы добавите пару дней на пляже к запланированной деловой поездке на побережье, вы все равно можете списать хотя бы — некоторые из ваших сборов за проживание, — объяснил он.Если вы продлили поездку в отпуск, вы можете вычесть только те расходы, которые были непосредственно связаны с работой и имели место в те дни, когда вы вели бизнес. Если вы путешествуете по нескольким городам, имейте в виду, что у каждого из них должна быть деловая цель.

«Вы не можете просто поработать на пляже и назвать это деловой поездкой», — сказал Уотсон. Но если вы добавите пару дней на пляже к запланированной деловой поездке на побережье, вы все равно можете списать хотя бы — некоторые из ваших сборов за проживание, — объяснил он.Если вы продлили поездку в отпуск, вы можете вычесть только те расходы, которые были непосредственно связаны с работой и имели место в те дни, когда вы вели бизнес. Если вы путешествуете по нескольким городам, имейте в виду, что у каждого из них должна быть деловая цель.

Тебе надо работать. Если вы находитесь на конференции, убедитесь, что вы в полной мере участвуете, а это означает, что вы не просто посещаете одну или две сессии. «Если вы посещаете лишь небольшое количество деловых мероприятий, вся цель поездки будет считаться личной поездкой с« случайными »деловыми мероприятиями», — отметил Уотсон.Помните, что вам нужен журнал того, что вы сделали, и если он не содержит подробностей, это может оказаться проблематичным. «Вы не хотите терять возможность вычитать расходы на транспорт, проживание, питание и другие расходы», — сказал Уотсон.

«Вы не хотите терять возможность вычитать расходы на транспорт, проживание, питание и другие расходы», — сказал Уотсон.

Если это ваша деловая поездка, убедитесь, что она включает встречи с клиентами или участие в какой-либо деятельности, связанной с работой. «Чтобы продемонстрировать доказательства этих событий, разумно заранее записать календарные встречи в свой телефон и хранить квитанции, когда придет время подавать налоговую декларацию и требовать удержания.Помните, что основная цель этой поездки — [должна быть] работа », — сказала Райли Адамс, блогер по бухгалтерскому учету и личным финансам на веб-сайте Young and the Invested .

Продолжение статьи ниже рекламного объявления

Не пытайтесь искажать то, что означает «обычное и необходимое». «Если у вас есть возможность выполнять те же бизнес-задачи, остановившись в скромном отеле, как и в Four Seasons, вам будет трудно оправдать дополнительные расходы, если вы когда-либо будете проходить аудит», — предупредил Уотсон.

Остановитесь в месте, аналогичном местам, в которых вы обычно останавливаетесь в командировке, поэтому ваши расходы считаются «обычными». Уилрайт объяснил, что если вы обычно останавливаетесь в пятизвездочных отелях для деловых поездок, то Four Seasons попадает в ту же категорию. Однако, если вы обычно останавливаетесь в отелях, таких как Comfort Inn, и внезапно переключаетесь в роскошный отель, это место может вызвать тревогу у IRS. Он сказал, что неважно, остановитесь ли вы в отеле или на отдыхе, уровень качества и цена должны быть аналогичны тем, которые типичны для ваших деловых поездок.

Путешествуя с компаньонами, не связанными с бизнесом, такими как супруг (а) или члены семьи, вы можете вычесть только стоимость проживания, которую вы заплатили бы, если бы путешествовали в одиночку — например, если одноместный номер стоит 150 долларов за ночь, и вы заплатив 200 долларов за двухместный номер, вы могли вычесть только по ставке 150 долларов.

Что вы можете вычесть? Личное питание не подлежит вычету, но половина расходов на питание, связанных с бизнесом, может быть вычтена. Расходы на питание и развлечения членов вашей семьи не могут быть вычтены, если они активно не занимаются бизнесом, и вы не можете доказать, что их расходы являются как обычными, так и необходимыми.

Расходы на питание и развлечения членов вашей семьи не могут быть вычтены, если они активно не занимаются бизнесом, и вы не можете доказать, что их расходы являются как обычными, так и необходимыми.

Кроме того, командировочные расходы вычитаются только в те дни, когда происходит событие, связанное с работой. «Например, поездка на такси до встречи, поездка на конференцию или поездка на мероприятие на самолете [подлежат вычету]», — сказал Адамс. «Жилье, как и дорожные расходы, подлежит вычету в те дни, когда планируется начать бизнес.”

Будьте стратегическими «Отпускные» лучше всего проводить в середине рабочих дней, — посоветовал CPA Грег О’Брайен. «Например, если владелец бизнеса совершит семидневную поездку во Флориду и потратит пять дней на встречи с клиентами или потенциальными клиентами и два дня, отдыхая на пляже, это все равно будет считаться деловой поездкой с вычетом франшизы. Уловка состоит в том, чтобы проводить «отпускные» дни посреди рабочих дней », — говорит он.

Если поместить дни отпуска посередине, дни в пути туда и обратно по-прежнему считаются деловыми, а не личными.

Watson предлагает еще один совет: «Расходы на стирку, химчистку и чистку обуви — вполне приемлемые расходы, если они понесены вскоре после возвращения домой».

>> Далее: Вам могут отказать в выдаче паспорта, если у вас есть неуплаченные налоги

Получение максимальной отдачи от деловых поездок

Время в пути

Цидо С первым или вторым выстрелом в руках многие из нас начинают испытывать непривычный оптимизм по поводу открытия.Нас заперли в закрытом помещении уже полтора года, и теперь, похоже, у нас, наконец, появится шанс встать с диванов и выйти за дверь. И хотя «путешествие возвращается» может быть немного преувеличением, похоже, что сейчас хорошее время, чтобы снова задуматься о том, чтобы снова стать мобильным. У владельцев бизнеса есть несколько преимуществ, когда они максимально используют свои путешествия, поэтому сегодня я хочу рассказать об основах повышения ценности деловых поездок.

Не забудьте обыкновенное и необходимое

Прежде чем мы конкретно перейдем к путешествиям, я хочу еще раз вернуться к двум важным словам относительно деловых вычетов — обычных и необходимых.Эти два слова лежат в основе того, как IRS определяет коммерческие расходы. Но они могут иметь в виду не то, что вы думаете.

«Обычные» в этом контексте означает тип расходов, которые обычно несет такой бизнес, как ваш. Например, составители налоговых деклараций обычно платят за программное обеспечение, страховку от халатности и непрерывное образование. Поскольку это обычное дело и принято в профессии, они считаются обычными расходами.

Однако этот момент может сильно зависеть от бизнеса.Для налоговых инспекторов не принято вычитать грудные имплантаты в качестве вычета для бизнеса. Но для танцоров в стриптиз-клубах? Это отдельная история. Хотя мой бизнес по составлению налогов не может вычесть эти расходы, стриптизерша в клубе в городе могла бы.

Необходима другая часть уравнения. Я до сих пор не понимаю, почему IRS использует именно это слово, поскольку оно означает «полезный и подходящий для вашей торговли или бизнеса», а не обязательный или требуемый, как вы могли ожидать.Если расходы полезны, вы можете считать их коммерческими расходами.

Вычитаем командировочные

В частности, для деловых поездок вычитаемые расходы — это обычные и необходимые расходы на поездку вдали от дома по работе. Ваш «дом» в данном случае — это весь город или район, в котором вы работаете или где у вас есть основное место работы, и это не обязательно может быть то место, где вы живете. Если у вас нет постоянного или основного места работы из-за характера вашей работы, то вашим налоговым домом может быть то место, где вы регулярно проживаете.Вы должны находиться вдали от налогового дома на период, значительно превышающий обычный рабочий день, и вам нужно выспаться или отдохнуть, чтобы удовлетворить потребности вашей работы во время отсутствия.

При определении вашего основного места деятельности IRS учитывает такие факторы, как общее время, которое вы обычно проводите в каждом месте, уровень вашей деловой активности на каждом участке и то, является ли ваш доход от каждого места значительным или незначительным.

Вычитаемые командировочные расходы вдали от дома включают, помимо прочего, следующие расходы:

- Путешествуйте самолетом, поездом, автобусом или автомобилем между вашим домом и местом работы.(Если вам предоставят билет или вы едете бесплатно в результате частого путешествия или аналогичной программы, ваши затраты равны нулю.)

- Тарифы на такси или другие виды транспорта между: (a) аэропортом или вокзалом и вашим отелем, (b) отелем и местом работы ваших клиентов, клиентами, местом деловых встреч или временным местом работы.

- Перевозка багажа и образцов или демонстрационных материалов между вашим постоянным и временным местом работы.

- Использование вашего автомобиля в командировке.

Вы можете вычесть фактические расходы или стандартную ставку пробега, а также связанные с бизнесом сборы и плату за парковку. Если вы арендуете автомобиль, вы можете вычесть из расходов только ту часть, которая используется для бизнеса.

Вы можете вычесть фактические расходы или стандартную ставку пробега, а также связанные с бизнесом сборы и плату за парковку. Если вы арендуете автомобиль, вы можете вычесть из расходов только ту часть, которая используется для бизнеса. - Проживание и питание, не связанное с развлечениями.

- Химчистка и прачечная.

- Деловые звонки во время деловой поездки. (Это включает деловое общение с помощью факсимильного аппарата или других устройств связи.)

- Чаевые, которые вы платите за услуги, связанные с любыми из этих расходов.

- Прочие аналогичные обычные и необходимые расходы, связанные с вашей деловой поездкой. (Эти расходы могут включать в себя проезд до делового обеда и обратно, гонорары государственной стенографистки, плату за аренду компьютера, а также эксплуатацию и обслуживание домашнего трейлера.)

Вместо того, чтобы вести учет расходов на питание и вычитать фактическую стоимость, вы обычно можете использовать стандартное пособие на питание, которое варьируется в зависимости от того, куда вы путешествуете. Вычет за деловые обеды обычно ограничивается 50% невозмещенной стоимости, но в 2021 и 2022 годах вы можете вычесть 100%, если вы покупаете еду в ресторане.Вы не можете вычесть чрезмерные или экстравагантные расходы или расходы на личные нужды.

Вычет за деловые обеды обычно ограничивается 50% невозмещенной стоимости, но в 2021 и 2022 годах вы можете вычесть 100%, если вы покупаете еду в ресторане.Вы не можете вычесть чрезмерные или экстравагантные расходы или расходы на личные нужды.

См. Публикацию 463 для получения дополнительной информации о том, что подлежит вычету, а что нет.

Комбинация деловых и личных поездок

Как я уже упоминал выше, вы можете вычесть только те суммы, которые являются обычными и необходимыми для бизнеса. Тем не менее, знание правил вычета командировочных позволит вам использовать бизнес-отпуск, который также может быть использован в личных целях.

Путешествие внутри страны

Предположим, вы путешествуете по Соединенным Штатам, чтобы совмещать работу и отдых.В этом случае вы можете вычесть 100% расходов на поездку в пункт назначения и обратно, если поездка в первую очередь связана с вашим бизнесом. Что делает деловую поездку «связанной прежде всего с вашим делом»? Как и в случае с вашим налоговым домом, IRS в качестве определяющего фактора уделяет внимание тому, сколько времени вы тратите на каждый вид деятельности. Предположим, вы уезжаете на десять дней и проводите семь дней, встречаясь с клиентами, а пару дней отдыхаете у бассейна. Это в первую очередь считается деловой поездкой, и вы можете вычесть общую стоимость проезда до места назначения и обратно.

Предположим, вы уезжаете на десять дней и проводите семь дней, встречаясь с клиентами, а пару дней отдыхаете у бассейна. Это в первую очередь считается деловой поездкой, и вы можете вычесть общую стоимость проезда до места назначения и обратно.

Вы также можете вычесть проживание, 50% расходов на питание (или потенциально 100% в 2021 и 2022 годах) и другие квалифицированные деловые расходы за те дни, которые вы проводите в бизнесе, но только в той степени, в которой вы понесли бы расходы, если бы поездка была исключительно по делам. Дни в пути считаются рабочими днями, как и выходные, праздничные или другие резервные дни, если они приходятся на дни, посвященные работе, и возвращаться домой не имеет смысла.

Если вместо этого вы проводите больше времени на отдыхе, чем на работе (скажем, семь дней отдыха и три дня встреч с клиентами), никакие расходы на поездку в пункт назначения и обратно не будут считаться вычетом.Но вы можете списать любые расходы, которые у вас есть в пункте назначения, которые будут квалифицироваться как бизнес-вычеты. Если, например, когда вы навещаете друзей в Орегоне и находясь там, вы приглашаете клиента на обед, чтобы обсудить дела, ваш транспорт к клиенту и обратно, а также стоимость еды будут квалифицироваться как вычитаемые бизнес-расходы. .

Если, например, когда вы навещаете друзей в Орегоне и находясь там, вы приглашаете клиента на обед, чтобы обсудить дела, ваш транспорт к клиенту и обратно, а также стоимость еды будут квалифицироваться как вычитаемые бизнес-расходы. .

Если ночевка в субботу вечером позволяет сэкономить на стоимости авиабилета, вы можете вычесть 50% расходов на питание, проживание и другие связанные с бизнесом расходы, понесенные за дополнительную ночь.Это связано с тем, что бизнес-цель проживания заключается в сокращении транспортных расходов.

Заграничные поездки

Когда пункт назначения находится за границей, вы должны распределять свои командировочные расходы пропорционально количеству дней, которые вы тратите на деловую и личную деятельность. Однако есть несколько случаев, когда правило распределения не применяется.

Например, если вы находитесь за пределами страны в течение семи дней подряд или меньше (не считая дня, когда вы покинули страну).S., но считая день вашего возвращения в США), то вам не нужно делать перерасчет. Это означает, что вы можете прилететь в Германию на четырехдневную встречу и осмотреть достопримечательности в течение двух дней и вычесть свои дорожные расходы.

Это означает, что вы можете прилететь в Германию на четырехдневную встречу и осмотреть достопримечательности в течение двух дней и вычесть свои дорожные расходы.

Правило распределения также не применяется, если вы находитесь за пределами США более недели, но потратили менее 25% своего времени на личные дела. (В этой ситуации, как ни странно, и день вашего отъезда, и день вашего возвращения считаются рабочими днями.) Вы также освобождаетесь от требования распределения, если у вас нет существенного контроля над организацией поездки.

Если вы путешествуете за пределы США в основном в отпуск, вся стоимость поездки является не подлежащим вычету личным расходом. Но если вы потратите некоторое время на посещение профессиональных семинаров или программу повышения квалификации, вы можете вычесть регистрационные сборы и другие расходы, которые непосредственно связаны с вашим бизнесом.

Прочие передовые методы

Документ, документ, документ: Поскольку правила могут быть немного запутанными, а количество времени, которое вы тратите на бизнес и личную деятельность, очень велико, лучше вести журнал, чтобы подтверждать свою деловую активность. Запись должна включать даты отъезда и возвращения, количество дней, проведенных в командировке, и причину поездки. Кроме того, перед отъездом может быть полезно обрисовать план поездки и задокументировать свои планы. Эта документация поможет подтвердить деловую цель поездки.

Запись должна включать даты отъезда и возвращения, количество дней, проведенных в командировке, и причину поездки. Кроме того, перед отъездом может быть полезно обрисовать план поездки и задокументировать свои планы. Эта документация поможет подтвердить деловую цель поездки.

Возьмите с собой семью, но не вычитайте личные расходы: Вы можете поехать на бизнес-конференцию, взять семью с собой и вычесть общую стоимость поездки туда и обратно.Вы бы все равно понесли эти расходы. Если вы решите лететь, вычетом подлежит только ваш авиабилет. Возможно, вам также придется внести некоторые изменения, когда вы делите номер в отеле с семьей. Вы можете вычесть только ту стоимость, которую вы заплатили бы за одноместный, а не за двухместный номер. Обычно это более половины стоимости. Просто помните, что любые случайные личные поездки в рамках поездки — например, посещение семьи или дополнительная поездка — являются личными расходами, не подлежащими вычету.

Франшиза не означает бесплатность: Как всегда, помните, что возможность удержания чего-либо в качестве коммерческих расходов не делает это бесплатным.Вы все еще тратите деньги. Поэтому убедитесь, что это деньги, которые вы бы потратили в противном случае.

Налоговые правила при наличии в командировке паспорта

Посмотреть все | Информационный бюллетень за август 2016 г., выпуск

I Если вы много путешествуете по делам, вы можете совершать некоторые международные поездки, а также поездки внутри Соединенных Штатов. Путешествуя за границу, вы можете добавить к поездке несколько дополнительных дней для отдыха и осмотра достопримечательностей.

Имейте в виду, что налоговые правила для зарубежных деловых поездок отличаются от налоговых правил для внутренних поездок.

Каждый раз, когда вы проводите отпуск в зарубежной командировке, общее правило гласит, что вы должны распределять все свои командировочные расходы, включая транспортные расходы, между рабочими и личными днями.

Хорошая новость: Вы можете воспользоваться двумя лазейками и вычесть все ваши зарубежные транспортные расходы, несмотря на то, что гласит общее правило.

Вот что вам нужно знать.

Воспользуйтесь «правилом одной недели».” Если ваша командировка длится одну неделю или меньше, вы можете автоматически вычесть 100 процентов транспортных расходов (включая стоимость проезда на самолет и проезд в аэропорт и обратно). Это верно даже тогда, когда вы на самом деле проводите большую часть времени в отпуске. Исключительно для того, чтобы выяснить, имеете ли вы право на недельную лазейку, не засчитывает день вашего ухода. Но делают подсчитывают день вашего возвращения.

Конечно, вы также можете вычесть из своего кармана ежедневные расходы на проживание (включая отели, такси, чаевые и 50 процентов питания) за все рабочих дня , пока вы находитесь за пределами страны.Вы не можете вычесть ваши дневные расходы на проживание в дни отпуска.

К счастью, определение рабочего дня довольно либерально. Например:

- Количество дней в пути.

- Считаются выходные и праздничные дни между рабочими днями.

- Вы можете включить промежуточные рабочие дни между рабочими днями.

- Вы также можете сосчитать любые дней ожидания , когда ваше присутствие физически необходимо по деловым причинам — независимо от того, действительно ли вы призваны на работу в эти дни.

- И, наконец, вы можете считать дни, когда намереваетесь работать, но не можете по независящим от вас причинам (например, трудности с транспортировкой, вызванные погодными условиями или террористическим актом).

Как видите, эти инструкции довольно удобны для налогоплательщиков. Но имейте в виду, что , основная причина вашего путешествия — , все равно должна быть связана с бизнесом. В противном случае нет ваших транспортных расходов не подлежат вычету.

Воспользуйтесь «правилом 25 процентов». Очевидно, что некоторые зарубежные командировки длятся больше недели. Возможно, вам удастся воспользоваться еще одной лазейкой — правилом 25 процентов. Если вы соответствуете требованиям, вы можете еще раз вычесть 100 процентов своих транспортных расходов и все свои ежедневные наличные расходы на проживание в рабочие дни (с учетом 50-процентного ограничения на питание).

Уловка здесь в том, чтобы убедиться, что вы тратите на меньше , чем 25 процентов своего общего количества дней в отпуске. Для этого вы можете считать день отъезда и день возвращения рабочими днями.Вы также можете подсчитать все другие типы рабочих дней, перечисленные ранее. Во многих случаях соблюдать правило 25 процентов несложно.

Проконсультируйтесь со своим налоговым консультантом, если у вас есть какие-либо вопросы о вычетах на деловые поездки.

Авторские права 2016

Командировочные расходы, связанные с бизнесом, подлежат вычету

Командировочные расходы — те расходы, которые вы несете, когда вы находитесь вдали от дома по работе, — могут обеспечить вам значительные вычеты из коммерческих расходов. Однако они подчиняются многочисленным правилам, которые вы должны тщательно соблюдать, иначе вы рискуете неприятно удивиться, когда вас одитируют.

Путевые расходы являются одними из самых распространенных вычетов из деловых расходов. Однако этот вид расходов также является одним из самых запутанных! Когда стоимость поездки вычитается из деловых расходов? Как насчет конвенций — особенно в других городах? Что, если вы приведете свою семью?

Будет легче спланировать деловые поездки и по возможности совмещать бизнес с отпуском, если вы ознакомитесь с основными правилами IRS.

Ниже приводится список расходов, которые вы можете вычесть в зависимости от фактов и обстоятельств:

- 50 процентов стоимости питания при путешествии

- авиа, ж / д и автобусные тарифы

- сборы за провоз багажа

- гостиничные расходы

- Расходы на эксплуатацию и техническое обслуживание автомобиля, включая расходы на газ, масло, смазку, мойку, ремонт, запчасти, шины, расходные материалы, плату за парковку и дорожные сборы

- расходы на эксплуатацию и техническое обслуживание домов-трейлеров — при условии, что один является «обычным» и «необходимым» для вашего бизнеса

- местные транспортные расходы на проезд на такси или другой транспорт между аэропортом или вокзалом и гостиницей, от одного клиента к другому или от одного места деятельности к другому, а также чаевые, связанные с вышеуказанными расходами

- Расходы на уборку и стирку

- Стоимость аренды компьютера

- гонорары за стенографию

- Расходы на телефон или факс

- советов по приемлемым расходам

- расходы на транспортировку образцов и демонстрационных материалов и стоимость помещения для образцов

Путевые расходы должны быть связаны с бизнесом

Ваша поездка должна быть связана, прежде всего, с коммерческой деятельностью, чтобы на нее можно было вычесть франшизу.Экскурсионные поездки никогда не подлежат вычету. Вы можете вычесть командировочные расходы только в том случае, если вы уезжаете из дома в связи с существующим бизнесом.

Путевые расходы, понесенные вами в связи с приобретением или открытием нового бизнеса, не подлежат вычету в качестве коммерческих расходов. Однако вы можете добавить эти затраты к своим стартовым расходам и решить вычесть их часть, а оставшуюся погасить в течение 180 месяцев.

Совет: если ваш супруг (а) путешествует с вами, вы, как правило, не можете требовать вычета расходов вашего супруга.Чтобы командировочные расходы супруга (или иждивенца, или любого другого лица в этом отношении) подлежали вычету, супруг (или другое лицо) также должен быть сотрудником компании. Кроме того, поездка супруга (-и) должна осуществляться с добросовестной деловой целью, и в противном случае расходы должны вычитаться супругом.

Расходы должны быть обычными, необходимыми и разумными.Командировочные расходы — это вид деловых расходов. Следовательно, вы должны быть в состоянии удовлетворить общие требования к коммерческим расходам, чтобы потребовать вычет.

Вы не можете вычесть командировочные расходы, если они являются расточительными или экстравагантными — расходы должны быть разумными с учетом фактов и обстоятельств. Однако IRS дает здесь большую свободу действий. Вам не откажут в расходах только потому, что вы решили лететь первым классом или пообедать в четырехзвездочных ресторанах.

Вы должны быть «вдали от дома», чтобы вычесть дорожные расходы.Звучит очевидно, но вы должны ехать, чтобы вычесть путевые расходы.То есть вы должны быть «вдали от дома».

Однако, как и в большинстве случаев налогового законодательства, все не так просто, как кажется. Для этого вы уезжаете из дома, если выполняете следующие два условия:

- Путешествие осуществляется вдали от общей территории или в непосредственной близости от вашего налогового дома.

- Ваша поездка достаточно длинная или достаточно далека, поэтому нельзя разумно ожидать, что вы завершите поездку туда и обратно, не выспавшись или не отдохнув. Это не означает, что вам нужно оставаться на ночь в пункте назначения; например, может случиться так, что у вас была встреча на весь день, и вам нужно было несколько часов поспать в отеле перед поездкой домой.

Как правило, ваш налоговый дом — это вся территория или окрестности (например, город и прилегающие районы) вашего основного места работы, независимо от местонахождения вашего личного или семейного дома.

Существуют особые правила, регулирующие следующие ситуации:

- Более одного места деятельности. Если вы ведете свой бизнес более чем в одном месте, вам следует учитывать общее время, которое вы обычно проводите, работая в каждом месте, степень вашей деловой активности в каждом месте и относительную сумму вашего дохода от каждого места, чтобы определить вашу «основную сумму». «место деятельности.

- Нет постоянного места работы. Если у вас нет постоянного места жительства и основного места работы, вы можете считаться странствующим — ваш налоговый дом находится там, где вы работаете, и, следовательно, вы никогда не сможете удовлетворить требование об отсутствии дома.

- Временное назначение. Когда вы временно (на год или меньше), а не на неопределенный срок, работаете вдали от основного места работы, ваш налоговый дом не меняется — все ваши расходы «вне дома» вычитаются.

Ассигнования, необходимые, если поездка совмещает работу и отдых

А как насчет деловых и личных путешествий? IRS внимательно следит за налогоплательщиками, которые пытаются классифицировать личную поездку без вычета налогов как командировку с вычетом.Таким образом, если вы путешествуете в пункт назначения и занимаетесь как личной, так и деловой деятельностью, вы можете вычесть свои командировочные расходы в пункт назначения и обратно только в том случае, если поездка в первую очередь связана с вашим бизнесом.

Основная цель поездки определяется исходя из фактов и обстоятельств каждого случая. Важным фактором является количество времени, которое вы потратили на личные дела во время поездки, по сравнению с количеством времени, потраченным на действия, непосредственно связанные с бизнесом.Путевые расходы за пределы США могут быть дополнительно ограничены, если какая-либо часть вашей поездки предназначена для личных целей.

Если поездка носит преимущественно личный характер, никакие командировочные расходы не подлежат вычету. Это верно, даже если вы занимаетесь какой-либо деловой деятельностью, пока находитесь там. (Тем не менее, вы можете вычесть определенные расходы, которые вы понесли, пока находитесь в пункте назначения, если они в противном случае квалифицируются как бизнес-вычеты.)

Пример: Келли едет из Чикаго, штат Иллинойс, в Феникс, штат Аризона, чтобы навестить свою хорошую подругу Сьюзен на две недели.Находясь в Фениксе, она встречается с двумя клиентами, покупает им каждый обед и обсуждает деловые контракты на предстоящий год. Келли не может вычесть стоимость поездки в Аризону. Однако, учитывая ограничения на расходы на питание, она может вычесть стоимость двух деловых обедов.

Строгие ограничения на питание

Блюда, съеденные в одиночку во время путешествия, подлежат вычету.Стоимость ужина вычитается только в том случае, если ваша командировка длится ночь или достаточно продолжительна, чтобы вы остановились на сон или отдых.

Конечно, если вы принимаете деловых гостей дома или в гостях, вы можете вычесть часть стоимости, если вы соблюдаете обычные правила вычета расходов на питание и развлечения. Однако, даже если вы соответствуете требованиям, вы можете вычесть только 50 процентов стоимости обеда.

Специальное исключение из правила 50 процентов применяется к работникам, которые находятся вне дома во время работы в соответствии с правилами Министерства транспорта. В эту группу рабочих входят служащие воздушного транспорта, водители грузовиков и автобусов между штатами, служащие железных дорог и моряки торгового флота.Для этих рабочих питание оплачивается из франшизы на 80 процентов.

Стандартное пособие на питание упрощает ведение учета

Предполагая, что вы путешествуете вдали от дома на необходимый период времени, вы можете выбрать вычесть половину стандартной нормы питания (SMA), а не половину фактических затрат на питание, стирку, уборку и чаевые.

Преимущество использования стандартного пособия на питание состоит в том, что вам не нужно вести учет фактических расходов на питание, хотя вам все равно придется вести записи, чтобы подтвердить время, место и деловую цель вашей поездки.Самый большой недостаток в том, что стандартные порции питания не очень щедры. Скорее всего, ваши фактические расходы — и, следовательно, ваши отчисления — будут больше.

Стандартное пособие на питание — это «федеральная ставка на питание и непредвиденные расходы», и его размер варьируется в зависимости от того, где и когда вы путешествуете. Эти ставки суточных периодически обновляются для отражения инфляции в регионе и публикуются в Интернете на веб-сайте Управления общего обслуживания и в публикации IRS 1542, Ставки суточных (для поездок в пределах континентальной части США).

Совет. Существуют также суточные, которые включают проживание, питание и непредвиденные расходы, но эти комбинированные суточные, как правило, недоступны для самозанятых людей.

Однако во многих регионах тарифы намного выше, и вам всегда следует проверять, используете ли вы тариф для вашего местоположения. Предположим, что стандартное пособие на питание для большинства мест в Иллинойсе составляет 46 долларов в день, а в Чикаго — 71 доллар. Это означает, что если вы приехали в Чикаго по делам, вы можете вычесть 12 долларов.На 50 ед. В день на питание больше, чем «стандартный» тариф.

Помните, что вы можете вычесть только 50% от допустимой суммы: 35,50 долларов для Чикаго против 23 долларов для стандартной ставки.

Для поездок за пределы континентальной части США вы можете использовать федеральные суточные (OCONUS), которые ежемесячно публикуются правительством. Иностранные суточные можно приобрести в Государственной типографии, а также в Государственном департаменте.

IRS внимательно изучает командировочные расходы за границу

Деловые поездки за границу не облагаются налогом.Однако из-за возможности злоупотреблений (например, тайком во время отпуска в Париже под видом деловой поездки) эти расходы внимательно изучаются IRS.

Хорошая документация — необходимость. Если вы путешествуете за пределы США исключительно в деловых целях, все ваши командировочные расходы, связанные с тем, чтобы добраться до места назначения и обратно, подлежат вычету. Однако, если вы проводите часть своего времени в другой стране, занимаясь личной деятельностью, вам, возможно, придется распределить свои командировочные расходы и вычесть только те суммы, которые выделены на бизнес.

Вы должны распределить расходы между коммерческими расходами, вычитаемыми из налогооблагаемой базы, и личными расходами, не вычитаемыми из налогооблагаемой базы, пропорционально количеству дней, которые вы потратили на некоммерческую деятельность во время поездки, если вы не соответствуете одному из определенных условий.

Поездки за границу исключительно по делам полностью вычитаются. Путевые расходы за границу полностью вычитаются, если вы провели 100 процентов своего времени за границей в командировках. Однако, если вы занимаетесь какой-либо некоммерческой деятельностью, будь то осмотр достопримечательностей или посещение старого друга, вам, возможно, придется разделить бизнес-расходы, вычитаемые из налогооблагаемой базы, и личные расходы, не подлежащие вычету.

Время, потраченное на личные цели, может инициировать распределение. Если вы проводите часть своего времени в другой стране, занимаясь личными делами, вам, возможно, придется распределить свои командировочные расходы пропорционально количеству дней, которые вы потратили на некоммерческую деятельность во время поездки, если вы не соответствуете одному из следующих условий:

- Менее одной недели за пределами США. Вы находились за пределами США неделю или меньше, совмещая деловую и личную деятельность (неделя — это семь последовательных дней, не считая дня, когда вы покидаете США.С., но с учетом дня вашего возвращения в США).

- Менее 25 процентов времени на личные дела. Вы находились за пределами США более недели, но потратили менее 25 процентов всего времени, проведенного в другой стране, на личные дела (считая оба дня, когда началась ваша поездка). и день, когда это закончилось).

- Отпуск не рассматривался. Вы можете установить, что личный отпуск не был важным фактором.

Если вы соответствуете одному или нескольким из этих условий, ваша поездка считается полностью деловой.Это означает, что вы можете вычесть все свои командировочные расходы, связанные с бизнесом.

Распределение требуется, когда личное время превышает 25 процентов

Если вы не соответствуете хотя бы одному из условий, изложенных выше, и потратили 25 или более процентов своего времени на личные дела, вам придется распределить свои командировочные расходы на то, чтобы добраться до места назначения и обратно, между вашим бизнесом и личные действия для определения вашей франшизы. Вы должны распределить свои расходы на зарубежные поездки , даже если ваша поездка была в основном по деловым причинам.

Отпуск не подлежит вычету. Однако, если ваша поездка была в первую очередь с целью отпуска, вся стоимость поездки является личным расходом, не подлежащим вычету. Однако, если вы ведете побочные дела, вы можете вычесть расходы, понесенные вами во время поездки, которые были непосредственно связаны с вашим бизнесом.

Конвенционные расходы могут подлежать вычету

Вы можете вычесть свои командировочные расходы (включая проезд, проживание и питание для себя) при посещении конгресса в Соединенных Штатах, если вы можете доказать, что участие в конгрессе приносит пользу вашему бизнесу.Эти правила применяются к семинарам, конференциям и семинарам, а также к конвенциям.

Вы можете пройти тест на деловые отношения, продемонстрировав, что ваши деловые обязанности и ответственность связаны с программой или повесткой дня съезда. Повестка дня не обязательно должна касаться конкретно ваших обязанностей или ответственности — достаточно привязки. Однако вы должны продемонстрировать какую-то цель получения дохода для посещения конгресса. В любом случае вы не сможете вычесть какие-либо некоммерческие расходы (например, осмотр достопримечательностей), понесенные вами во время посещения конгресса.

Пример: Кэролайн, дизайнер интерьеров, принимает участие в выставке Window Covering Association of America в Кентукки. Она вернулась с новым энтузиазмом к своей профессии и со знаниями о нескольких новых поставщиках. Кэролайн может вычесть свои расходы, потому что посещение шоу приносит пользу ее бизнесу.

Правила становятся гораздо более строгими, если конгресс проводится за пределами Северной Америки или на круизном лайнере. По сути, IRS не хочет, чтобы люди вычитали свой отпуск. Однако они признают, что по крайней мере некоторые из этих поездок совершаются с добросовестными деловыми целями.Вот что вам нужно знать:

Съездов за пределами Северной Америки.Чтобы иметь возможность вычесть расходы на участие в конференции за пределами Северной Америки, она должна иметь прямое отношение к вашему бизнесу, и проведение конференции за пределами Северной Америки должно быть столь же разумным, как и внутри нее. Например, было бы разумно проводить съезд за пределами Северной Америки, если бы многие участники съезда жили за границей. Вы также должны выполнить требования по вычету командировочных расходов за пределами США.S ..

Однако есть способ насладиться экзотическим регионом, не затрагивая правила иностранных конвенций: знать, какие страны считаются входящими в «североамериканскую зону». Для целей конвенционных поездок «североамериканская территория» включает очевидное: Соединенные Штаты, их владения, подопечную территорию Тихоокеанские острова, Канаду и Мексику. Однако сюда также входят страны, у которых есть информационные соглашения с Соединенными Штатами. Государства и, возможно, определенные требования налогового законодательства.

IRS ведет список этих стран, многие из которых являются туристическими мекками, которые вы, возможно, не считаете североамериканскими. В их числе:

| Антигуа и Барбуда | Аруба | Багамы |

| Барбадос | Бермудские острова | Коста-Рика |

| Доминика | Доминиканская Республика | Гренада |

| Гайана | Гондурас | Ямайка |

| Маршалловы Острова, Республика | Микронезия, Федеративные Штаты | Нидерландские Антильские острова |

| Палау, Республика | Панама | Тринидад и Тобаго |

Съезды на круизных судах. Следующие требования должны быть выполнены, прежде чем вы сможете вычесть расходы, понесенные в связи с конференцией или семинаром, проводимым на круизном судне:

- Соглашение должно иметь прямое отношение к активному ведению вашего бизнеса.

- Круизное судно должно быть зарегистрировано в США

- Все порты захода круизного лайнера должны находиться в США (или их владениях).

- Вы должны приложить к своей налоговой декларации подписанное вами письменное заявление, в котором указано общее количество дней поездки (за исключением дней, которые вы потратили в пути до и из порта судна), количество часов каждый день, которые вы посвятили работе по расписанию. мероприятия, а также программу запланированных деловых мероприятий собрания.

- Вы должны приложить к своей налоговой декларации письменное заявление, подписанное должностным лицом организации или группы, спонсирующей съезд, которое включает график деловых мероприятий на каждый день съезда и количество часов, в течение которых вы посещали запланированные деловые мероприятия. .

Если вы соответствуете требованиям, вы можете ежегодно вычитать до 2000 долларов США из расходов на посещение семинара или конференции на круизном лайнере. В случае совместного возвращения, максимум 4000 долларов будет вычитаться, если каждый из супругов посещал соответствующие съезды круизных судов.

Налоговые последствия совмещения командировки и отпуска

* Эта функция предоставлена Массачусетским обществом CPAsНАЛОГОВЫЕ ПОСЛЕДСТВИЯ СОВМЕЩЕНИЯ БИЗНЕСА И ОТДЫХА

Если вы думаете о том, чтобы совместить приятное с полезным, добавив несколько дней отпуска к своей деловой поездке, Массачусетское общество бухгалтеров-консультантов рекомендует вам не торопиться, чтобы понять налоговые последствия. Хотя налоговое законодательство допускает вычеты за деловую часть поездки, вы должны нести бремя личных расходов.Также имейте в виду, что правила налоговой службы (IRS) различаются в зависимости от того, является ли ваш пункт назначения внутренним или иностранным. Вот что вам следует знать по данным CPA, прежде чем завершать какие-либо бронирования.

ВЫЧИСЛЕНИЕ ВНУТРЕННИХ ПОЕЗДКОВ

Путешествуя по США и совмещая деловую и личную деятельность, вы можете вычесть 100% путевых расходов к месту назначения и обратно, если поездка в первую очередь связана с вашим бизнесом. Проживание, 50% расходов на питание и другие квалифицированные деловые расходы также вычитаются за дни, которые вы проводите в командировке, но только в той степени, в которой они были бы понесены, если бы поездка была исключительно деловой.

Не существует жестких правил, позволяющих определить, предназначена ли ваша поездка в первую очередь для бизнеса или для удовольствия. Однако CPA обычно соглашается, что определяющим фактором является то, сколько времени вы тратите на каждое действие. Например, если вы проводите шесть дней в командировке и три дня в отпуске, вы можете вычесть полную стоимость проезда до места назначения и обратно, даже если последние три дня вы проводите на пляже. При расчетах дни в пути считаются рабочими.

Поменяйте местами распределение между делом и отдыхом (три дня в командировке и шесть дней в отдыхе), и никакие из ваших путевых расходов не будут считаться вычетом.Однако вы можете списать любые расходы, понесенные вами в пункте назначения, которые будут квалифицироваться как бизнес-вычеты. Если, например, когда вы и ваша семья отдыхаете в Калифорнии, вы приглашаете клиента на обед, чтобы обсудить дела, ваш транспорт в офис клиента и обратно и 50% стоимости еды будут квалифицироваться как вычитаемые бизнес-расходы.

Если ночевка в субботу вечером приводит к более низкой стоимости авиабилетов и чистой экономии затрат, вы можете вычесть 50% расходов на питание, проживание и другие связанные с бизнесом расходы, понесенные в связи с дополнительной ночью.Это связано с тем, что деловая цель проживания заключается в сокращении транспортных расходов.

КОГДА БИЗНЕС ПРИВОДИТ ВАС ЗА РУБЕЖ

Когда пункт назначения находится на чужом берегу, вы должны распределять свои командировочные расходы пропорционально количеству дней, которые вы тратите на бизнес и личную деятельность. Однако при поездках за границу из этого правила действуют несколько исключений.

Во-первых, вам не нужно соблюдать правило распределения, если вы находились за пределами страны в течение семи или менее дней (не считая дня, когда вы покинули U.С., но с учетом дня вашего возвращения в США). Это означает, что вы можете прилететь в Лондон на четырехдневную встречу и осмотреть достопримечательности в течение двух дней, а ваши командировочные расходы вычитаются.

Правило распределения также не применяется, если вы находились за пределами США более недели, но потратили менее 25% своего времени на некоммерческую деятельность. (В этом случае как день вашего отъезда, так и день вашего возвращения считаются рабочими днями.) Кроме того, вы освобождаетесь от требования распределения, если у вас не было существенного контроля над организацией поездки.

Если вы не соответствуете этим требованиям, налоговое законодательство требует, чтобы вы распределяли свои командировочные расходы между вашей деловой и личной деятельностью для определения суммы вычета.

КОГДА СЕМЬЯ ПРИСОЕДИНЯЕТСЯ К ВАМ

Упакуйте семью в машину для деловой поездки / отпуска, и вы можете вычесть общую стоимость поездки туда и обратно. Налоговое законодательство признает, что вы понесли бы те же расходы, если бы путешествовали один, и, следовательно, разрешает вычет.

Если вы летите в пункт назначения, вычетом подлежит только ваш авиабилет. Когда вы делите номер в отеле с членами семьи, вы можете вычесть сумму, которую вы заплатили бы за одноместный, а не за двухместный номер. Обычно это более половины стоимости. Например, если отель взимает 160 долларов за двухместный номер и 140 долларов за одноместный, вы можете вычесть 140 долларов за одинарный тариф, а не половину двойного тарифа (80 долларов). Обязательно попросите отель указать единую ставку в вашем счете.

УЧЕТ КЛЮЧА

Имейте в виду, что IRS уделяет пристальное внимание вычетам, требуемым для деловых поездок.CPAs рекомендуют вам вести журнал для обоснования вашей деловой активности. Укажите даты отъезда и возвращения, количество дней, проведенных в командировке, и причину поездки. Вы также можете проконсультироваться с CPA перед поездкой, чтобы определить ваше право на определенные вычеты.

Налоговые проблемы возникают, когда работодатели оплачивают командировочные расходы сотрудников

Большинство работодателей оплачивают или возмещают расходы своих сотрудников во время деловых поездок.Как правило, расходы на транспорт, питание, проживание и непредвиденные расходы могут быть оплачены или возмещены работодателем без уплаты налогов, если сотрудник находится в краткосрочной командировке. Однако налоговые правила усложняются, если поездка длится дольше. Иногда командировочные расходы, оплаченные или возмещенные работодателем, должны рассматриваться как налогооблагаемая компенсация работнику в соответствии с отчетностью по форме W-2 и налогами на заработную плату.

Целью данной статьи является рассмотрение некоторых из наиболее распространенных командировок, которые могут привести к налогообложению доходов сотрудников для целей федерального налогообложения.Хотя деловые поездки также могут вызывать проблемы с налогами штата, эти вопросы выходят за рамки данной статьи. Эта статья предназначена только для общего обзора, так как налоговые последствия для сотрудника для данного соглашения о поездке зависят от фактов и обстоятельств этого соглашения.

В приведенном ниже обсуждении предполагается, что все командировочные расходы являются обычными и необходимыми и понесены сотрудником (или партнером в партнерстве) во время ночной поездки из дома по делам работодателя.Кроме того, предполагается, что расходы обоснованы должным образом, чтобы работодатель знал: (1) кто понес расходы; (2) где, когда, почему и для кого были понесены расходы, и (3) сумма в долларах. Работодатели должны собирать эту информацию в течение разумного периода времени после понесения расходов, обычно в течение 60 дней.

Определенные расходы на питание и проживание могут подпадать под упрощенный процесс обоснования, называемый правилами «суточных» (хотя даже эти расходы должны соответствовать некоторым требованиям обоснования).Правила выплаты суточных выходят за рамки данной статьи.

Налоговый дом

Одним из ключевых элементов учета командировочных расходов сотрудника является местонахождение «налогового дома» сотрудника. Согласно IRS и судебным постановлениям, налоговым домом сотрудника является постоянное место работы сотрудника, а не его личное местожительство или семейный дом. Обычно налоговый дом включает весь город или район, в котором находится постоянное рабочее место. Как правило, только те расходы, которые оплачиваются или возмещаются работодателем в связи с поездкой сотрудника за пределы налогового дома сотрудника, имеют право на льготный налоговый режим в качестве расходов на деловые поездки.

Поездка на постоянное рабочее место

Обычно расходы, понесенные в связи с поездкой между местом жительства сотрудника и его постоянным местом работы (налоговый дом), являются личными транспортными расходами, а не служебными поездками. Если эти расходы оплачиваются или возмещаются работодателем, они подлежат налогообложению в пользу работника. Это происходит даже тогда, когда сотрудник путешествует на большое расстояние между местом жительства и местом работы, например, когда сотрудник устраивается на новую работу в другом городе.Согласно IRS, если работник предпочитает жить вдали от своего постоянного места работы (налоговый дом), то транспортные расходы между двумя местами, которые оплачиваются или возмещаются работодателем, являются налогооблагаемым доходом для работника.

Пример: Личный дом Боба находится в Чикаго, но его обычное рабочее место находится в Атланте. Работодатель Боба возмещает ему квартиру в Атланте плюс транспортные расходы между двумя городами. Поскольку Атланта является налоговым домом Боба, эти дорожные расходы являются личными расходами на дорогу, а возмещение расходов работодателем является налогооблагаемой компенсацией Бобу.

Поездки на два рабочих места

Иногда работодатель требует, чтобы сотрудник постоянно работал в двух офисах из-за потребностей бизнеса работодателя. Такие факторы, как место, где сотрудник проводит больше всего времени, наибольшая деловая активность и наибольший доход, определяют, какое место является основным, а другое — второстепенным. Место жительства работника может быть как в основном, так и в дополнительном.В целом IRS считает, что транспортные расходы между двумя пунктами могут быть оплачены или возмещены работодателем без уплаты налогов. Кроме того, проживание и питание в месте, удаленном от места жительства сотрудника, обычно могут оплачиваться или возмещаться без уплаты налогов.

Пример: Кэролайн живет в Локации А и работает там в штаб-квартире своей компании. Ее работодатель открывает новый магазин в локации B и просит ее выполнять повседневные операции в течение двух лет, пока магазин набирает обороты.Но Кэролайн также нужна в штаб-квартире, поэтому ее работодатель просит ее проводить два дня в неделю в штаб-квартире в местоположении A и три дня в неделю в магазине в местоположении B. Работодатель Кэролайн считает, что у нее есть основные и второстепенные места работы, и она не перемещается между этими двумя местами. Поездка Кэролайн между этими двумя пунктами, а также ее питание и проживание в Пункте B могут быть возмещены ее работодателем без уплаты налогов.