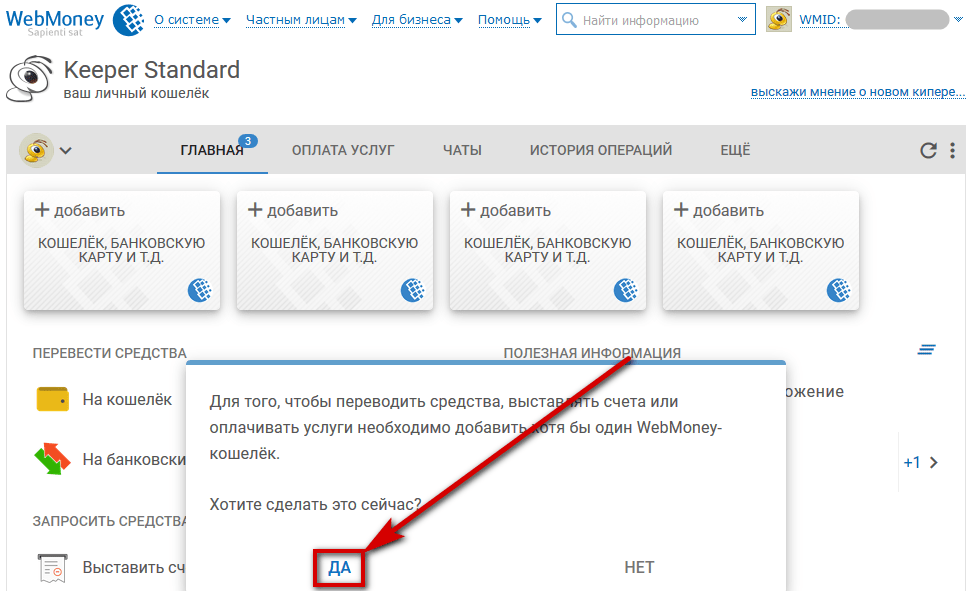

Как сделать электронный кошелек: Как создать электронный кошелек? | Синапс

Как унаследовать электронный кошелек – Деньги – Коммерсантъ

Если получение доступа к странице в соцсети или ее закрытие близкими покойного носит лирико-этический характер, то доступ наследников к средствам на счете в электронном кошельке — дело совсем иное. По словам представителя «Яндекс.Денег», как и в случае обычных либо номерных банковских счетов, для получения доступа к средствам на виртуальных счетах платежных систем нужно взять у нотариуса свидетельство о праве на наследство. В свидетельстве перечисляются все счета, все активы, все дебиторские задолженности, права на которые наследник сумел аргументировать нотариусу теми документами, которые собрал. Если счет принадлежал идентифицированному пользователю, то никаких сложностей с установлением соответствия паспортных данных завещателя и владельца счета у нотариуса не возникнет. Если завещатель пользовался «Яндекс.Деньгами» анонимно, то нотариус будет как-то иначе устанавливать факт наличия наследства и права наследника.

Теоретически наследникам потребуется доказать принадлежность электронного счета их родственнику и подтвердить свои права на оставшиеся на счете деньги». Вопрос в том, как доказать нотариусу свои права. Это можно сделать, например, такого рода обращением: «Здравствуйте, дорогой Нотариус! Вот компьютер моего дедушки, с него он пользовался «Яндекс.Деньгами» — его логин [email protected], и чаще всего он оплачивал бабушкин мобильный телефон (+7 (322) 322-2223) и свой аккаунт в Lord Of The Rings Online, он там был эльф по имени Failurienn. У меня нет доступа к его счету в «Яндекс.Деньгах», и счет его — анонимный, но это точно его компьютер, и именно с него дедушка пользовался «Яндекс.Деньгами» — проверьте содержимое почтового ящика и логин браузера. Зафиксируйте, пожалуйста, мои права наследования на оставшуюся дебиторскую задолженность системы «Яндекс.Деньги» перед моим дедушкой Алексеем Михайловичем. Наследник по завещанию Иван Жуков».

Теоретически наследникам потребуется доказать принадлежность электронного счета их родственнику и подтвердить свои права на оставшиеся на счете деньги». Вопрос в том, как доказать нотариусу свои права. Это можно сделать, например, такого рода обращением: «Здравствуйте, дорогой Нотариус! Вот компьютер моего дедушки, с него он пользовался «Яндекс.Деньгами» — его логин [email protected], и чаще всего он оплачивал бабушкин мобильный телефон (+7 (322) 322-2223) и свой аккаунт в Lord Of The Rings Online, он там был эльф по имени Failurienn. У меня нет доступа к его счету в «Яндекс.Деньгах», и счет его — анонимный, но это точно его компьютер, и именно с него дедушка пользовался «Яндекс.Деньгами» — проверьте содержимое почтового ящика и логин браузера. Зафиксируйте, пожалуйста, мои права наследования на оставшуюся дебиторскую задолженность системы «Яндекс.Деньги» перед моим дедушкой Алексеем Михайловичем. Наследник по завещанию Иван Жуков».Более 70% подростков хотели бы иметь личную банковскую карту без привязки к счету родителей

Современные подростки демонстрируют показатели знаний и навыков в области цифровых технологий выше, чем у взрослых. Однако родители считают, что самостоятельно осуществлять покупки через интернет подросткам можно только по достижении совершеннолетия. Об этом свидетельствуют результаты исследовательского спецпроекта «Дети и технологии»*, проведенного Аналитическим центром НАФИ и группой QIWI в мае-августе 2018 года.

Однако родители считают, что самостоятельно осуществлять покупки через интернет подросткам можно только по достижении совершеннолетия. Об этом свидетельствуют результаты исследовательского спецпроекта «Дети и технологии»*, проведенного Аналитическим центром НАФИ и группой QIWI в мае-августе 2018 года.

Индекс цифровой грамотности подростков составляет 73 п.п. из 100 возможных. Индекс взрослых (по аналогичной методологии измерения) равен 52 п.п.** Тем не менее родители считают, что наиболее безопасный возраст для начала использования финансовыми продуктами – 19 лет.

У большинства подростков уже в возрасте от 14 до 17 лет (82%) есть карманные деньги, а половина тинейджеров пользуются электронными деньгами. Каждый второй имеет личный электронный кошелек (49%), 42% пользуются банковской картой, не привязанной к счету родителей. При этом 76% опрошенных, у которых личной карты нет, хотели бы ее оформить.

Большинство подростков (70% за последние 3 месяца) совершали покупки в интернет-магазинах или оплачивали что-то онлайн. При совершении покупок через интернет подростки с одинаковой частотой использовали для оплаты личные банковские карты (36%) и личные электронные кошельки (35%).

При совершении покупок через интернет подростки с одинаковой частотой использовали для оплаты личные банковские карты (36%) и личные электронные кошельки (35%).

Наиболее популярные статьи трат у подростков — это траты на еду и напитки (78%), накопление с определённой целью (52%) и траты на походы в кино, парки, на другие развлечения (52%). Несмотря на то, что расходы на развлечения находятся на одном уровне со сбережениями средств на будущее,

Родители не верят в безопасность интернет-шопинга***. Так, большинство родителей (84-87%) считают, что подросткам в возрасте от 14 до 17 лет небезопасно пользоваться мобильным и интернет-банкингом, а также электронными кошельками. Примечательно, что каждый пятый (17%) затруднился назвать точный возраст, с которого детям можно заниматься онлайн-шоппингом. Более половины родителей (57%) считают, что совершать покупки в интернете можно только по достижении 18 лет.

Более половины родителей (57%) считают, что совершать покупки в интернете можно только по достижении 18 лет.

Сегодня большинство россиян (61%) не привлекают детей к учету доходов и расходов, планированию бюджета семьи. Это говорит о том, что в российских семьях по-прежнему не ведется работа по формированию основ финансовой грамотности. Цифровизация финансов требует дополнительного погружения и специализированных знаний со стороны детей, а также осведомленности, внимания и контроля со стороны родителей.

«Скажите, пожалуйста, что из перечисленного ниже есть лично у Вас?», в % от всех опрошенных подростков, распределение по полу и возрасту

| Все опрошенные | Юноши | Девушки | 14-15 лет | 16-17 лет | |

| Карманные деньги | 82 | 85 | 80 | 80 | 84 |

| Сбережения / накопления | 43 | 40 | 46 | 43 | 42 |

| Личная банковская карта, привязанная к счету родителей | 10 | 10 | 10 | 12 | 8 |

| Личная банковская карта, не привязанная к счету родителей | 42 | 38 | 45 | 32 | 51 |

| Личный электронный кошелек | 49 | 62 | 36 | 47 | 51 |

| Ничего из перечисленного | 2 | 2 | 3 | 3 | 2 |

| Затрудняюсь ответить | 2 | 1 | 2 | 3 | 1 |

Зачем нужен электронный кошелек и какой выбрать

17 мая 2019 Юридические вопросы и бухгалтерияМногие фрилансеры в начале пути думают о том, как лучше получать гонорар за свою работу. А предприниматели решают, как лучше организовать онлайн-оплату за свои услуги или товары в интернет-магазинах. Банковский карты и расчётные счета — первое, что приходит в голову. Но как насчёт электронных кошельков? Расскажем, для чего нужны виртуальные кошельки, какие из них актуальны на сегодняшний день, в чём их плюсы и минусы — по сравнению с банковскими картами.

А предприниматели решают, как лучше организовать онлайн-оплату за свои услуги или товары в интернет-магазинах. Банковский карты и расчётные счета — первое, что приходит в голову. Но как насчёт электронных кошельков? Расскажем, для чего нужны виртуальные кошельки, какие из них актуальны на сегодняшний день, в чём их плюсы и минусы — по сравнению с банковскими картами.

Даже если у вас до сих пор не было никаких проблем с расчётами с помощью банковской карты, могут возникнуть ситуации, когда выручат именно электронные деньги.

Почему стоит завести электронный кошелёк

Покупая по карте товар или услуги онлайн, вы, как правило, вынуждены предоставлять данные карты, CCV-код, эмбоссированное имя. Это не всегда удобно (нет карты под рукой, вы не помните этих данных, нет времени). Оплачивая покупку электронными деньгами, вы просто используете номер кошелька или проходите авторизацию.

Когда вы поручаете какую-то задачу (написание текста или создание дизайн-макета) фрилансеру, проще и быстрее отправить ему деньги именно на электронный кошелёк. Этот способ приветствуется на всех фриланс-биржах.

Этот способ приветствуется на всех фриланс-биржах.

Если у вас небольшой интернет-магазин или вы оказываете услуги удалённо, то для сбора оплат также можно использовать электронные деньги: это удобно для покупателей, привыкших к онлайн-покупкам.

Перевести деньги с кошелька на кошелёк или с карты на кошелёк — обычно быстрее. Прямые переводы в системе электронных денег не зависят от выходных и праздников.

Завести электронный кошелёк — дело нескольких минут. Например, клиент готов отправить деньги — и вы во всеоружии.

При переводах с кошелька на банковскую карту комиссии часто ниже, чем при переводе с карты одного банка на карту другого.

Электронные кошельки удобно использовать для разового массового аккумулирования денежных средств. Это актуально для благотворительности и различных организационных сборов.

За использование виртуального счёта не нужно платить.

Электронный кошелёк невозможно потерять. Даже если вы забудете пароль к нему — его легко восстановить, с помощью привязанной электронной почты или мобильного телефона.

У счёта кошелька нет банка-эмиссионера, а значит, не нужно бояться, что он обанкротится или с ним случится ещё что-нибудь неприятное, потенциально ведущее к потере денег.

Наконец, электронные денежные системы не зависят от политической обстановки в стране и от отношений между странами, поэтому неважно, из какой страны ваш клиент или исполнитель — проблем с переводами в случае использования электронных денег, скорее всего, не возникнет.

Какие электронные деньги актуальны и популярны сегодня

Выбирая, какой завести кошелёк, обратите внимание на следующие вопросы:

- Какие варианты пополнения у него есть?

- Можно ли перечислять на него деньги с банковской карты и обратно?

- Какие и за что имеются комиссии в системе?

- Насколько хорошо работает техподдержка сервиса?

- С какими сервисами работают магазины, где вы чаще всего совершаете покупки?

- Какие лимиты (на пополнение в сутки и снятие) имеются в системе?

- Есть ли возможность обналичить средства?

Если вы живёте и работает в России, то удобно использовать Яндекс. Деньги, Киви-кошелёк и Веб-мани.

Деньги, Киви-кошелёк и Веб-мани.

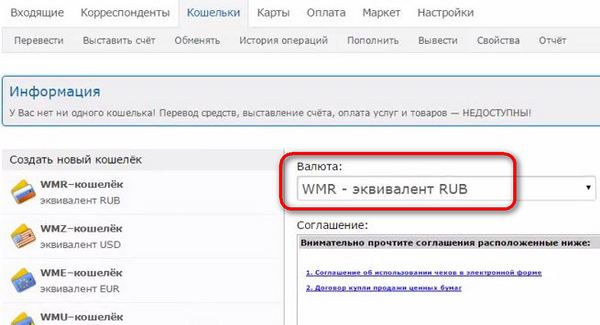

Яндекс.Деньги

Самая популярная электронная платёжная система в России.

В чём её особенности?

- Можно использовать только рубли.

- Можно пополнить счёт с банковской карты, через некоторые терминалы, с кошелька на кошелёк.

- Возможно совершать онлайн-покупки практически на всех торговых площадках РФ и на некоторых международных (например, Алиэкспресс).

- Система Яндекс.Деньги предоставляет возможность выпуска пластиковой карты. С её помощью можно расплатиться в офлайн-магазинах и снять наличные в любом банкомате (с комиссией).

- Яндекс-кошелёк предполагает получение одного из трёх статусов (в зависимости от того, какие личные данные вы готовы предоставить): анонимного, именного и идентифицированного. Они различаются размеров лимитов операций и функционалом. Например, переводить с кошелька на чужую банковскую карту можно только с идентифицированного аккаунта.

- Можно оплатить налоги, кредиты, штрафы, услуги ЖКХ и другие квитанции (заплатить за детский сад, кружок и так далее).

- Есть партнёрские контракты с некоторыми банками, что позволяет осуществлять переводы с карты на кошелёк и обратно бесплатно.

- Высокая компетентность и отзывчивость техподдержки.

Невероятно, но факт — 1 июня нам исполняется 9 лет!

В честь этого мы раздаем «конфеты» — ОТКРОЕМ 14 ФРАГМЕНТОВ НАШИХ ПРОГРАММ. Выбрали такие, чтобы короткие — но прям суперполезные.

Скорее говорите, что это мы круто придумали и переходите по ссылке, чтобы узнать какие темы и тренинги мы выбрали.И да здравствует НЕюбилей! 💥💥💥

Выбрать конфету

Qiwi

Ещё один популярный в нашей стране кошелёк.

- Открыть кошелёк очень просто и быстро: нужно зайти на сайт платёжной системы или в мобильное приложение и зарегистрировать аккаунт на номер телефона.

- Доступные валюты: рубли, евро, доллары, тенге.

- Можно оплатить квитанции, штрафы, налоги, парковку.

- Можно пополнять переводом с кошелька на кошелёк, из другой платёжной системы, с банковской карты, через многочисленную сеть терминалов, установленных в общественных местах.

- Есть пластиковая карта для снятия наличных и офлайн-оплаты.

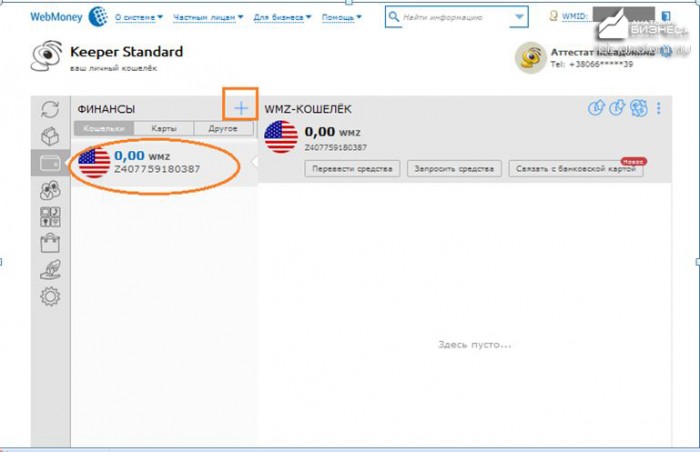

WebMoney

Первый электронный кошелёк, который начал действовать на территории РФ.

- Работает с более чем 10 валютами, в том числе биткоинами.

- Можно оплатить квитанции, мобильный телефон, интернет.

- Пополнять можно с банковской карты или через терминал, с другого кошелька, со счёта мобильного телефона, почтовым переводом.

- Для работы используется несколько аттестатов — с разным функционалом.

- Есть партнёрские договоры с некоторыми банками, уменьшающие комиссии при совершении операций.

AdvCash

Ещё одна альтернатива банковским расчётам.

- Можно использовать несколько валют.

- Есть возможность выпустить пластиковую карту.

- Пополнение с помощью банковской карты, терминалов.

- Вывод средств предусмотрен на банковскую карту, в электронные валюты или другие платёжные системы.

- Оплата мобильной связи.

- Оперативная техподдержка.

Perfect Money

Международная мультивалютная платёжная система.

- Поддержка 23 языков.

- Низкие комиссии.

- Можно оплачивать покупки в различной валюте.

- Пополнение банковским переводом, через обменные онлайн-пункты, с помощью криптовалюты.

- Ежемесячные выплаты по остатку на счету.

- Корпоративные счета с разнообразным бизнес-функционалом.

PayPal

Американская платёжная система, прочно закрепившаяся на международном рынке денежных расчётов.

- Работает с более чем 25 валютами.

- Высокий уровень безопасности платежей.

- Удобна для расчётов с зарубежными контрагентами.

- Возможность использования на международных торговых площадках (например, e-bay).

- Для регистрации нужен только электронный адрес.

- Можно открыть два аккаунта на один адрес.

- Можно привязать банковскую карту.

- При покупке деньги перечисляются на счёт продавца, но до момента получения товара покупателем заблокированы.

Особенности использования всех электронных кошельков

Все кошельки открываются онлайн.

Есть три общих типа кошельков: полностью идентифицированные (при открытии этого статуса требуется подтверждении личности), частично идентфицированные (необходимо указать некоторые сведения о себе), анонимные. Статус влияет на полноту функционала. При полной идентификации увеличиваются лимиты операций и появляются другие возможности.

Электронные кошельки регулируются Федеральным законом «О национальной платежной системе», поэтому их использование вполне безопасно.

Минусы электронных денег

Далеко не все онлайн-площадки принимают к оплате электронные деньги.

Не все кошельки предоставляют возможность обналичить средства, а если и предоставляют, то берут за это немаленькую комиссию.

Один из недостатков кошельков — ограниченность функционала при неполной идентификации.

Основной вывод: вам определённо нужен электронный кошелёк, если вы работаете онлайн, часто совершаете покупки удалённо и взаимодействуете с иностранными заказчиками или исполнителями.

AzConsult.ru

Ещё статьи про электронные деньги на нашем сайте:

Наши группы в соцсетях. Обсуждаем профессиональные темы, делимся реальными кейсамии помогаем друг другу в продвидении. Идете к нам?

Как создать цифровой кошелек

Если вы по-прежнему используете наличные, кредит или дебет каждый раз, когда что-то покупаете, и ищете более простой способ оплаты, создание цифрового кошелька, также известного как «мобильный кошелек», может быть решением. Цифровые кошельки предлагают удобную альтернативу традиционным способам оплаты, и они не требуют, чтобы вы носили кошелек с наличными, кредитными или дебетовыми картами для совершения покупки.

Цифровые кошельки становятся все более популярными за последние несколько лет, и их использование растет.Согласно исследованию Accenture 2017 North America Consumer Payments Pulse, 64 процента потребителей в Северной Америке заявили, что планируют использовать цифровой кошелек к концу 2020 года — по сравнению с 46 процентами в 2017 году.

Если вы готовы перейти на цифровой кошелек, но не знаете, как они работают или что вам нужно сделать, чтобы начать работу, вот несколько вещей, которые нужно знать перед тем, как приступить к делу.

Что такое цифровой кошелек?

Цифровой кошелек — это приложение, в котором хранятся многие предметы, которые вы обычно носите в физическом кошельке, только в электронном виде.Вероятно, они наиболее известны тем, что упрощают способы оплаты товаров в магазинах или в Интернете, но некоторые из них выходят за рамки простого хранения информации о дебетовых и кредитных картах.

Существуют цифровые кошельки, которые позволяют добавлять электронные купоны, билеты на мероприятия, посадочные талоны и многое другое, и все это может помочь упростить другие области вашей жизни, помимо оплаты покупок. Вы также можете использовать цифровой кошелек для отправки и получения денег. Итак, если вы решите перейти на цифровой формат, вам больше не нужно будет просить отдельные чеки за ужином или отправлять чек другу по почте, чтобы вернуть им деньги, которые вы им должны.

Вы также можете использовать цифровой кошелек для отправки и получения денег. Итак, если вы решите перейти на цифровой формат, вам больше не нужно будет просить отдельные чеки за ужином или отправлять чек другу по почте, чтобы вернуть им деньги, которые вы им должны.

Как создать цифровой кошелек?

Создать цифровой кошелек легко, и его можно выполнить в несколько простых шагов на компьютере, смартфоне или умных часах.

1. Решите, какой цифровой кошелек вы хотите использовать. Есть несколько приложений на выбор, но вам нужно убедиться, что вы выбрали то, которое совместимо с вашим устройством. Популярные варианты включают Apple Pay, Google Pay, Samsung Pay и PayPal.

2.Загрузите приложение цифрового кошелька по вашему выбору. Возможно, на вашем устройстве уже есть цифровой кошелек. Но в противном случае вам нужно будет загрузить его с соответствующего сайта. Большинство цифровых кошельков бесплатны; однако обязательно ознакомьтесь с условиями использования приложения, чтобы узнать, взимаются ли какие-либо связанные с этим сборы.

3. Добавьте способ оплаты. После установки приложения на электронное устройство вам будет предложено добавить один или несколько способов оплаты в свой цифровой кошелек.Вы можете указать как дебетовую, так и кредитную карты.

4. Добавьте дополнительную информацию. Некоторые приложения также позволяют добавлять посадочные талоны, информацию о билетах, электронные купоны и многое другое в свой цифровой кошелек. Не стесняйтесь загружать столько вещей, сколько считаете полезными.

Каковы преимущества использования цифрового кошелька?

Вот лишь некоторые из преимуществ цифрового кошелька:

- Это удобно.

- Давайте будем честными; как часто вы куда-нибудь ходите без телефона? Если вы похожи на большинство людей, то, наверное, не часто. Хорошо это или плохо, но наши мобильные устройства стали неотъемлемой частью нашей повседневной жизни. Когда вы создаете цифровой кошелек, у вас есть все необходимое, чтобы делать покупки, не нося с собой кошелек, заполненный наличными и картами. Кроме того, когда вы используете цифровой кошелек для оплаты в Интернете, вам не нужно создавать новую учетную запись и пароль везде, где вы делаете покупки.

Кроме того, когда вы используете цифровой кошелек для оплаты в Интернете, вам не нужно создавать новую учетную запись и пароль везде, где вы делаете покупки.

Кроме того, когда вы используете цифровой кошелек для оплаты в Интернете, вам не нужно создавать новую учетную запись и пароль везде, где вы делаете покупки.- Это быстро.

- Больше не нужно копаться в кошельке в поисках дебетовой или кредитной карты. Или проверьте свои карманы или кошелек на предмет билетов в театр, которые вы наверняка купили перед тем, как выйти из дома. Просто возьмите свой телефон, коснитесь приложения и, voilà , ваша транзакция будет завершена. Если вы когда-нибудь видели, как кто-то размахивает телефоном в торговой точке или показывает билетному кассиру свой телефон в театре или на спортивном мероприятии, вероятно, он использовал цифровой кошелек.

- Он сводит к минимуму контакты с другими людьми и микробами. Цифровые кошельки

- сокращают количество раз, когда вам нужно прикасаться и обменивать грязные деньги, передавать свою дебетовую или кредитную карту или подписывать покупки, что может помочь снизить воздействие бактерий и вирусов, что, очевидно, стало более важным после коронавируса пандемия. Да, вы можете очистить свои кредитные и дебетовые карты, если вы прилежны. Но почему бы просто не создать цифровой кошелек и не очистить свой смартфон, что вам, вероятно, уже следует делать регулярно?

- Это безопасно.

- Фактическая информация о вашей дебетовой или кредитной карте не используется, когда вы используете цифровой кошелек для совершения платежа. Вместо этого он использует процесс, называемый токенизацией, для создания одноразового «токена» для каждой совершаемой вами транзакции. Все транзакции зашифрованы, а номера ваших карт не хранятся на вашем устройстве и не передаются продавцам.

В дополнение к этой безопасности для входа в приложение часто необходимы биометрия и двухфакторная аутентификация. Поэтому, если вы когда-нибудь потеряете свое устройство, получить доступ к вашему цифровому кошельку будет сложно — а то и невозможно, в зависимости от уровней безопасности, установленных на вашем устройстве.

Создание цифрового кошелька — это простой способ упростить процесс оплаты покупок, отправки и получения денег другим людям и от них. Если на вашем смартфоне или другом устройстве предварительно загружено приложение цифрового кошелька, вы можете сразу приступить к его созданию. Если нет, ознакомьтесь с некоторыми из доступных цифровых кошельков и прочтите отзывы пользователей, чтобы найти тот, который подходит вам и вашему образу жизни.

Ищете кредитную карту, которая дает кэшбэк за соответствующие покупки, чтобы добавить их в свой цифровой кошелек? Посмотрите, сможете ли вы пройти предварительную квалификацию на получение кредитной карты Credit One Bank менее чем за 60 секунд — без ущерба для своего кредитного рейтинга!

Стоимость, особенности, стек технологий и многое другое

Планируется создать мобильный кошелек приложение для вашего бизнеса? Что ж, вы попали в нужное место.В глобальный рынок платежей сегодня растет молниеносными темпами. Это будет стоимостью 5,2 миллиарда долларов к концу 2020 года. Популярность смартфонов и удобство совершения платежей в любое время и в любом месте без необходимости носить с собой Благодаря наличным деньгам приложения для мобильных кошельков приобрели популярность среди масс.

Как бизнес или стартап, поставив ваши деньги в электронный кошелек разработка приложений, несомненно, может принести вам хорошую прибыль. Но как построить надежный и безопасный мобильный кошелек? Это вопрос, с которым сталкивается большинство компаний. при планировании создания собственного мобильного кошелька.

Ну, не волнуйтесь! Статья ниже предоставит вам подробный обзор разработки приложения для мобильного кошелька — из визуализации проекта для запуска приложения и всего, что между ними.

Но прежде чем мы перейдем к Процесс разработки приложения электронного кошелька, давайте сначала разберемся:

Что такое мобильный кошелек и как он работает?

eWallet — это просто цифровой альтернатива для хранения нескольких способов оплаты, таких как кредитные / дебетовые карты, виртуальные валюты (например,грамм. Биткойн, Эфириум) вместе с опциями онлайн-наличности, т. Е. купоны, бонусные баллы, карты лояльности и т. д.

Итак, как работают мобильные кошельки точно? Что ж, вы, как пользователь, можете войти в мобильный кошелек, просто введя ваш PIN-код, пароль или биометрическая информация через отпечаток пальца или глаз признание. Мобильные кошельки относятся к категории финансовых приложений, поэтому разработчики приложений для электронных кошельков используют безопасные методы обработки мобильных платежей.

Некоторые из наиболее популярных вариантов мобильных платежей перечислены ниже:

- NFC (Near Field Communication)

- Bluetooth и iBeacon

- QR-коды

- Платежи с помощью звуковых волн

- Мобильный банкинг

- Платежи Мобильные приложения

Чтобы узнать больше об этих технологий, посетите наш блог:

Подробнее: Стоимость и функции, необходимые для создания приложения электронного кошелька, такого как Google Pay

Растущий спрос на приложения для мобильных кошельков

От миллениалов к поколению Z поколения, спрос на приложения электронного кошелька растет в десять раз с каждым днем.Использование мобильных кошельков у людей очевидно во время онлайн-платежей, в магазине. платежи, покупки через PoS и т. д. Причины такой быстрой популярности приложения для мобильных кошельков включают удобство, удобные для загрузки варианты денег и быстрые денежный перевод.

«Мировой рынок платежей к концу 2024 г. при среднегодовом темпе роста 23,2% в период (2019–2024 гг.) ».

Различные типы электронных кошельков?

Разнообразный мобильный кошелек приложения доступны на рынке сегодня.Некоторые из самых популярных Электронные кошельки включают:

- Кошельки, которые используют операторы мобильной связи отправлять и получать деньги пользователей.

- Кошельки, использующие ближнее поле связь (NFC) и другие способы бесконтактных платежей.

- Кошелек для обработки пользовательских платежей используя Интернет.

- Кошельки, использующие SMS для инициирования перевод платежей.

Примеры использования приложения электронного кошелька:

Платежи онлайн-торговли — Когда пользовательские транзакции завершены через Интернет, и пользователи получают квитанцию об этом.

Мобильный P2P денежный перевод — Когда деньги списываются с мобильного учетной записи пользователя кошелька и переводится в другую учетную запись пользователя.

Платежи в точках продаж (POS) — Мобильные платежи, которые происходят в физические или кирпичные или минометные витрины. Эти платежи инициируются на запрос пользователя кошелька.

Самые популярные в мире примеры приложений для мобильных кошельков с количеством пользователей

Зачем создавать приложение для мобильных кошельков для вашего бизнеса?

Более 7 миллиардов человек имеют

доступ к смартфонам сегодня.Большинство из них относятся к миллениалам и поколению Z

генерации и любят совершать денежные транзакции через мобильный телефон с поддержкой NFC

устройства или приложения электронного кошелька.

По данным опроса. Больше, чем Ожидается, что к 2020 году во всем мире приложениями для мобильных платежей будут пользоваться 1 миллиард человек. Итак, это идеальная возможность для любого бизнеса — от стартапов, малого и среднего бизнеса до крупных предприятиям создать интуитивно понятное приложение для мобильных кошельков для своих пользователей и сделать прибыль.

Фактически, большинство корпоративные гиганты, такие как Apple, Walmart, Samsung и т. д.уже построили мобильный кошелек и получают прибыль от каждой пользовательской транзакции в своем приложении.

Преимущества мобильного кошелька E-Wallet для вашего бизнеса

- Обеспечьте быстрый перевод средств объект для ваших клиентов.

- Предоставить возможность сэкономить деньги клиентам в виде акционных предложений, скидок, кэшбэка и многого другого более.

- Поощрение клиентов к установке автоматические платежи для получения своевременных платежей.

- Предлагайте более быстрые варианты загрузки денег с помощью кредитной / дебетовой карты и сетевых банковских операций.

Отрасли, которые могут извлечь выгоду из приложения электронного кошелька

Розничная торговля и решения для электронной коммерции : компании, занимающиеся электронной коммерцией, могут создать безопасное приложение электронного кошелька для предоставления индивидуальных предложений, бонусов, бонусных баллов и гораздо больше для клиентов.

Банковское дело И финансовые организации : пользователи банков могут легко выполнять свои повседневные банковские задачи из приложений мобильного кошелька, не выходя из их дом. Банки также могут запускать различные рекламные предложения и сохранять свои клиенты в курсе важных предстоящих событий.

Доставка Бизнесы и логистические решения : большинство компаний, работающих с приложениями для такси сегодня позволяют своим клиентам платить через цифровые кошельки. Следовательно, это отличный возможность создать приложение электронного кошелька для поддержки вашего уже существующего бизнеса.

Продукты питания и Ресторанное решение Предприятия : Приложения электронного кошелька позволяют оплачивать счета в ресторане, билеты в кино и даже онлайн-приложения для заказа еды и супермаркеты — это проще, чем кажется.

Руководство по разработке приложения для электронного кошелька: все, что вы должны знать

Основные функции приложения для мобильного кошелька

Для создания полнофункционального eWallet, вы должны включить следующий набор функций.Спросите ваших партнер по разработке, чтобы добавить эти базовые функции в ваше приложение:

Функции на стороне пользователя

Регистрация пользователя : Пользователи могут зарегистрироваться в приложении электронного кошелька, используя социальные сети или учетные записи электронной почты, использующие эту опцию.

Создание банковского счета: Пользователи могут добавлять свои соответствующие банковские счета в приложении электронного кошелька с помощью этой функции.

Пополнить баланс: Пользователи могут пополнять свой кошелек из банка счета, дебетовая или кредитная карта с этой опцией.

Денежный перевод: Пользователи могут переводить деньги своим контактам, используя данные своего счета или номер, используя эту опцию.

Оплата счетов: Пользователи могут оплачивать свои счета, например, DTH, электричество, кредитные карты и т. д. с этой опцией.

Предложения и скидки: Пользователи могут просматривать отдельные предложения и скидки, доступные в приложении с этим объектом.

Приглашай и зарабатывай: Пользователи могут рекомендовать своим друзьям или родственникам присоединиться приложение и получите вознаграждение в соответствии с условиями.

История транзакций: Пользователи могут получить подробную запись предыдущих сделки с этой опцией.

Разделение счетов: Пользователи могут разделить свои счета с другими пользователями или друзья.

Функции продавца

Интуитивно понятная панель инструментов: Продавцы и поставщики могут получить целостное представление своих элей, покупок, транзакций и т. д. с помощью этой функции.

Редактировать профиль: Продавцы могут редактировать данные своего профиля, например обновлять имя, реквизиты банковского счета, адрес магазина, использующего эту функцию.

Добавить товары: Продавцы могут добавлять различные товары в собственный кошелек приложение для клиентов.

Создать QR-код: Продавцы могут создать QR-код с помощью приложения для получать платежи от клиентов.

Управление клиентами: Продавцы могут управлять разными клиентами, просмотр их истории транзакций.

Вывести деньги в банк: Продавцы могут снимать деньги с кошелька на соответствующие банковские счета, использующие эту функцию.

Скидки и купоны на предложения: Продавцы могут запускать различные предложения и предоставлять скидки на свои продукты в приложении для клиентов с этой опцией.

Очки лояльности: Продавцы также могут предоставлять баллы лояльности конкретным клиентам по конкретным транзакциям, использующим эту функцию.

Функции администратора

Интуитивно понятная панель управления: Администратор может получить исчерпывающий обзор всего важная информация, связанная с приложением, через панель управления.

Управление пользователями: Администратор имеет право управлять разными пользователями а также изменять свои права

Merchant Management: Администратор имеет право добавлять, удалять, изменять профили торговцев, использующие эту функцию.

Управление доходами: Администратор может видеть общий доход генерируется через приложение с помощью этой опции.

Аналитика в реальном времени: Администратор может получать настраиваемые отчеты с подробными понимание производительности приложения eWallet.

Управление предложениями: администратор может отслеживать все рекламные предложения на мобильное приложение-кошелек с этой функцией.

Управление безопасностью: Администратор может регулярно отслеживать аспект безопасности приложения eWallet и при необходимости обновите.

Структура команды: Разработка приложений Ewallet

Вам нужно создать команду с следующие навыки:

- Бизнес-аналитик

- Менеджер проекта

- Дизайнер пользовательского интерфейса / пользовательского интерфейса приложения

- Разработчики приложений

- Контроль качества

Запомните: Сложность вашего приложения электронного кошелька и вашей график доставки поможет определить точную численность персонала на каждую позицию в вашей команде.Например, сложное приложение электронного кошелька с расширенными функциями может требуется нанять от 2 до 3 дизайнеров приложений, разработчиков и т. д. Наличие проекта менеджер, хорошо знающий современные методологии управления проектами, является тоже должен.

Технологический стек, необходимый для создания приложения для мобильного кошелька

Сколько именно стоит разработка приложения для электронного кошелька?

Общая стоимость постройки базового Электронный кошелек обойдется вам примерно в 20-50 тысяч долларов.Однако, если вы хотите создать передовое приложение со сложными функциями, такими как Alipay и Paypal, это будет стоить от 90 000 до 150 000 долларов.

Стоимость разработки приложения электронного кошелька для Android

Общая стоимость создания Стоимость приложения электронного кошелька для платформы Android составляет от 20 000 до 45 000 долларов. Тем не мение, для создания расширенного приложения, такого как Google Pay или Alipay, это может стоить от От 80 000 до 150 000 долларов.

Стоимость разработки приложения электронного кошелька для iOS

Примерная стоимость создания Стоимость приложения электронного кошелька для платформы iOS составляет от 25 000 до 55 000 долларов.Однако для построения продвинутое приложение, такое как Paypal или Alipay, оно может стоить от 100 000 до 150 000 долларов.

Стоимость разработки веб-приложения электронного кошелька

Веб-приложение электронного кошелька или у веб-сайта меньше функций по сравнению с полноценным мобильным кошельком. Это также требует меньше времени и участников разработки приложений. Итак, общая стоимость создание веб-сайта электронного кошелька будет стоить от 25 000 до 50 000 долларов.

Факторы, влияющие на стоимость приложения электронного кошелька

Вы должны знать, что география выбранной вами разработки приложения для электронного кошелька Компания играет решающую роль в определении окончательной стоимости вашего приложения.В Плата за разработку приложения eWallet значительно различается в разных странах (см. изображение). Например, у разработчиков приложений в США высокая стоимость (до 250 долларов в час). по сравнению с их аналогами (до 80 долларов в час) в азиатских странах, таких как Индия.

Помимо этого, различные на окончательную стоимость приложения мобильного кошелька влияют и другие факторы. К ним относятся приложение дизайн, функции, сложность, общее время разработки, платформы поддержки (Android, iOS или оба), опыт разработчика и т. Д.

Готовы превратить вашу идею приложения в реальность?

Создание качественного приложения для электронного кошелька требует времени, навыков, выделенных ресурсов и усилий. Теперь, когда вы знаете о все важные аспекты разработки приложений eWallet, пришло время нанять эксперта iOS и приложение для Android компании-разработчика, чтобы получить полнофункциональное решение для электронного кошелька.

Напишите нам, чтобы получить бесплатный, безобязательное предложение для вашего индивидуального решения для мобильного кошелька.

Часто задаваемые вопросы: Разработка приложений для электронного кошелька

Что такое электронный кошелек и как это работает?eWallet — это просто цифровой альтернатива для хранения вашей финансовой информации, связанной с дебетовыми / кредитными картами и банковские счета в безопасном режиме.Кроме того, это помогает хранить наличные в Интернете. эквивалентные активы, такие как купоны на наличные, бонусные баллы, карты лояльности, виртуальные валюты (например, биткойн, биткойн) и многое другое.

Как создать Приложение eWallet?

Для создания безопасного и первоклассного eWallet, вы должны сотрудничать с опытным разработчиком мобильных приложений такая компания, как A3logics. Ознакомьтесь с портфолио компании, прошлым опытом, отраслью опыт, стек технологий, отзывы клиентов и т. д., чтобы выбрать правильную разработку партнер.

Что такое электронный кошелек Пример?

Некоторые из лучших в мире электронных кошельков поставщики решений включают Alipay, Apple Pay, Samsung Pay, Google Pay, Paytm, и т. д.

Сколько это стоит создать приложение для электронного кошелька?

Общая стоимость строительства Стоимость приложения eWallet с основными функциями составляет от 20 000 до 50 000 долларов. Однако чтобы создать сложное приложение, такое как Alipay, это может стоить вам около

долларов 150 000 долларов. Помните, что окончательная стоимость вашего приложения электронного кошелька зависит от различных такие факторы, как дизайн приложения, функции, сложность, география разработчика, опыт, целевые платформы (Android, iOS или обе) и т. д.

Как создать приложение-кошелек: процесс разработки и обзор практического примера

Главная> Блог> FinTech> Как создать приложение для мобильного кошелька: советы CHI Software12 февраля 2021 г.

21мин чтения

Автор контента: Мельник ЮлияПоследние отчеты показывают, что каждую неделю более 25 процентов людей совершают покупки с помощью мобильных устройств.Большинство транзакций осуществляется через приложения продавца. По этой причине мировые доходы от мобильных платежей в 2019 году превысили 1 триллион долларов США.

Миллениалы, выросшие во вселенной гаджетов, стремительно меняют финтех. Люди во всем мире переходят от «физических» платежей к цифровым инструментам, среди которых особый интерес представляют приложения-кошельки (электронные кошельки). Они полезны обеим сторонам сделки — пользователям и трейдерам.

Давайте рассмотрим, как работают такие системы, их преимущества и типы, а также как создать приложение для мобильного кошелька.

Обзор мирового рынка мобильных кошельковНедавние исследования показали, что рынок мобильных кошельков заметно растет. По данным ResearchAndMarkets 2020, размер рынка в 2019 году достиг 1043,1 миллиарда долларов США. Согласно прогнозу, к 2027 году общий объем рынка достигнет 7 580,1 миллиарда долларов США, что означает совокупный годовой темп роста (CAGR) 28,2 процента.

Общий объем транзакций мобильных платежей также растет.Если в 2016 году, согласно Статисте, он составлял 25 миллиардов долларов, то к 2021 году его размер достиг почти 275 миллиардов долларов при среднегодовом темпе роста 62 процента, что отмечено на графике:

Современные магазины интегрируют мобильные приложения в свои рабочие процессы. Mordor Intelligence отмечает, что объем рынка мобильных электронных платежей оценивается в 1139,43 млрд долларов США в 2019 году и, как ожидается, к 2025 году составит 4690,65 млрд долларов США. Прогнозируемый среднегодовой темп роста на 2020–2025 годы составляет 26,93 процента.

На региональных рынках США сохраняет лидерство.Технологии бесконтактных платежей распространены повсеместно, и, по прогнозам, к 2023 году сумма транзакций составит более 220 миллиардов долларов США. Но Азиатско-Тихоокеанский регион (APAC) активно приближается к США, и там активно внедряются электронные платежи. Среднегодовые темпы роста в 2020–2027 годах прогнозируются на уровне 30,5 процента. Индия, Япония и Австралия также предоставляют отличную экосистему для электронных платежей.

Ожидается, что во время пандемии рост рынка резко возрастет.Большинство людей теперь предпочитают электронные платежи и удаленные транзакции, чтобы избежать физического контакта. Таким образом, разработка приложений для мобильных кошельков становится многообещающей нишей для бизнеса.

Что такое I приложение для мобильного кошелька?Мобильный или цифровой кошелек (мобильный кошелек, денежный перевод, электронный кошелек) — это финансовый инструмент, который позволяет пользователям оперировать деньгами через смартфоны или аналогичные устройства. Эта модель используется продавцами, банками, предприятиями и частными лицами.

Сегодня электронный кошелек — отличная среда для всех, кто использует деньги в Интернете. Такие платформы обеспечивают легкий доступ к платежам, удобное хранение мобильных денег и поддержку:

- Прозрачные переводы денег на / с банковских карт через ПК или телефон;

- Простая конвертация виртуальных денег в банковские активы путем перевода на счет или карту;

- Покупки в розничных магазинах, бронирование билетов, погашение купонов на скидку, хранение данных нескольких карт, цифровые деньги (например,ж., биткойн) транзакции и т. д.

Хотите узнать больше о разработке приложений цифрового кошелька ? Получите быструю первую бесплатную консультацию специалиста .

Свяжитесь с нами Преимущества цифрового кошелькаE — разработка приложений кошелька — это область с большим потенциалом из-за явного интереса к таким платформам и их преимуществ для физических лиц:

- Доступность и простой процесс оплаты.Пользователи могут легко оплачивать покупки. Доступ так же прост, как вход в учетную запись социальной сети.

- Удобство и функциональность. Пользователи могут выполнять различные операции с фиатными и / или нефиатными валютами. Электронный кошелек также является отличным решением для работы с клиентами в режиме онлайн.

- Быстрые транзакции. Банковские операции занимают часы или даже дни. Транзакция мобильного кошелька выполняется за секунды, и клиенты могут выполнять операции где угодно и когда угодно.

Преимущества для предприятий B2B или B2C также многочисленны.Мобильные платформы в первую очередь полезны для розничной торговли и электронной коммерции. Цифровые кошельки позволяют пользователям совершать платежи купонами или бонусами, привлекать новых покупателей и повышать лояльность клиентов, поэтому компании активно их используют. По прогнозам, к 2027 году количество транзакций мобильного кошелька в рознице будет значительно выше, чем в других секторах. В последние годы эти показатели в разных отраслях были примерно равными.

Следующий график демонстрирует эту тенденцию:

Компании получают выгоду и в других областях:

- Финансовые учреждения могут получить выгоду от безкарточных платежей, поскольку они хранят данные банка или карты лояльности;

- Транспорт и логистика могут интегрировать банковские карты и финансовые услуги в мобильный кошелек, обеспечивать безопасные платежи и отслеживать движение средств в режиме реального времени;

- Телекоммуникационные компании могут предложить клиентам удобные способы оплаты счетов и пополнения баланса;

- Бакалейные магазины и компании, занимающиеся мероприятиями, используют такие функции, как оплата билетов в кино, заказ еды или покупки с помощью технологии NFC (связь ближнего поля); и

- Healthcare получает удобный инструмент для оплаты больничных счетов и покупок в аптеке, когда у пациентов заканчиваются наличные.

Прежде чем планировать создание приложения-кошелька, рекомендуется изучить истории успеха этой технологии. Вот несколько из них:

Google Pay:

Эта услуга представляет собой инновационное приложение частного электронного кошелька для онлайн-покупок и «физических» покупок. В приложении используется технология NFC, позволяющая осуществлять платежи путем прикосновения телефона к терминалу с поддержкой NFC. Для перевода денег вам нужен только адрес электронной почты или номер телефона (и несколько минут).

Приложение:

- Позволяет планировать, разделять и совершать групповые платежи со смартфона;

- Обеспечивает безопасность благодаря PIN-кодам и шифрованию данных;

- Позволяет людям находить друзей и отправлять деньги прямо с карты, банковского счета или баланса приложения.

Apple Pay

Система Apple Pay от Apple Inc. позволяет пользователям оплачивать покупки через NFC и проводить безопасные транзакции с подтверждением оплаты с помощью Touch ID или Face ID.Электронный кошелек работает на различных устройствах Apple, включая умные часы.

Приложение:

- Не передает данные банковской карты продавцу;

- Позволяет пользователям выбирать карты для оплаты в приложении кошелек и переводить деньги прямо в Сообщениях; и

- Поддерживает платную подписку на сервисы Apple (Музыка, Новости + и т. Д.) И обновление хранилища iCloud.

Samsung Pay

Приложение Samsung Electronics отличается от многих других мобильных кошельков.Поддерживаются не только платежи NFC, но и платежи с использованием MST (электромагнитная передача). Эта технология позволяет телефонам, носимым устройствам и другим гаджетам Samsung подключаться к терминалам, которые работают только с картами с магнитной полосой.

Приложение:

- Позволяет хранить на мобильных устройствах банковские, подарочные, бонусные и членские карты со штрих-кодом;

- Использует камеру устройства для добавления карт Visa, MasterCard или American Express, выпущенных более чем 1000 партнерскими организациями; и

- Поддерживает безопасность с использованием надежного токена вместо конфиденциальной информации пользователя, безопасного хранилища ARM TrustZone и технологий Samsung Knox для поиска уязвимостей.

Amazon Pay

Онлайн-сервис, основанный Amazon, это приложение нацелено на то, чтобы дать клиентам возможность платить со своих учетных записей Amazon на внешних веб-сайтах. Предприниматели могут добавить кошелек в свой магазин электронной коммерции с помощью Amazon Payments SDK, контролировать доступные для клиентов способы оплаты, размещать заказы по нескольким каналам и использовать кассу, которой доверяют люди во всем мире.

Приложение:

- Позволяет пользователям размещать заказы без реквизитов карты (amazon.учетных данных com);

- Безопасно хранит данные личных карт — конечные продавцы не получают их, поэтому пользователи защищены от недобросовестных продавцов; и

- Позволяет пользователям покупать или делать пожертвования голосом пользователя, оплачивать телефонные счета или коммунальные услуги, приобретать подписки на музыкальные услуги и т. Д.

AliPay

Приложение для электронного кошелька, созданное Alibaba, трансконтинентальным торговым гигантом, является одной из крупнейших платежных систем в мире.AliPay — ведущее стороннее платежное решение, работающее в 70 странах. Кошелек удобен для интернет-магазинов, обслуживающих зарубежных покупателей.

Приложение:

- Позволяет пользователям совершать покупки (в том числе на AliExpress), приобретать туры или билеты на поезд, заказывать такси и бронировать столик в ресторане;

- Пополняет баланс виртуального кошелька с помощью Western Union, WebMoney и подобных сервисов; и

- Работает как социальная сеть, в которой вы можете общаться с друзьями, подписываться на их сообщения или делить счет в ресторане.

Существуют также популярные приложения для одноранговых транзакций, такие как PayPal, Venmo или CashApp. Вы можете узнать больше о них в нашей статье Как создать платежное приложение для денежных переводов .

Типы мобильных кошельков sЧитайте также: Создание приложения для денежных переводов в мире P2P-транзакций

Когда вы думаете о том, как создать приложение для мобильного кошелька, вы должны начать с того типа, который вам удобен, потому что их процессы оплаты различаются.Платформы могут использовать провайдера мобильной связи, который помогает с транзакциями. Другой способ работы мобильного кошелька — это предложение скидки с банковского счета или карты по SMS с OTP или аналогичным кодом. Если в системе предусмотрены веб-платежи, пользователи могут переводить деньги через приложение.

Есть и другие типы на выбор, если вы хотите создать приложение для электронного кошелька:

- Закрытые м-кошельки создаются для индивидуальных целей, и доступ к системе имеют только клиенты конкретной компании;

- Полузакрытые кошельки доступны онлайн и офлайн, и вы можете использовать их для оплаты другим сторонам (юридическим или физическим лицам), но сфера охвата относительно ограничена; и

- Открытые мобильные кошельки работают в партнерстве с банками и могут свободно использоваться для покупок, снятия денег и транзакций в банкоматах.

Если вам нужно индивидуальное решение для разработки приложений кошелька , свяжитесь с нами .

Свяжитесь с нами Как E -Wallet App s Work В электронных кошелькаххранятся записи о денежных транзакциях, а не в физической валюте. Часть программного приложения обеспечивает безопасность и шифрование данных переводов; информация о пользователе, такая как имя, хранится в базе данных. Пользователи могут привязать свою карту или банковский счет для выполнения финансовых операций.

Есть несколько сценариев работы электронных кошельков:

- Платежи в электронной коммерции позволяют физическим лицам совершать покупки в Интернете, оплачивать товары / услуги и получать квитанции об оплате;

- Платежи в точках продаж (POS) позволяют пользователям расплачиваться с помощью мобильных / бесконтактных технологий; и

- Клиенты могут переводить деньги напрямую через свои гаджеты и выполнять операции между банковскими счетами.

Чтобы правильно разработать приложение для электронного кошелька, необходимо заранее продумать основные функции и предоставить клиентам:

Уникальный пользователь ID по всем каналам оплаты. Эта функция упрощает идентификацию клиентов, хранение информации о транзакциях и процесс оплаты. Уникальный идентификатор также улучшает конфиденциальность данных и предотвращает риски.

Банк a счет л нанесение чернил . Эта важная функция позволяет пользователям совершать транзакции и добавлять информацию, такую как номер CVV. Пользователи могут легко подключать карты к кошельку, выбирать между различными учетными записями и управлять операциями в одной среде.

Деньги транзакций . Предоставить пользователям возможность:

- Добавляйте, переводите или получайте деньги, введя номер адресата, отсканировав QR-код или применив технологию NFC или радиомаяка;

- Отправляйте деньги на банковские счета из приложения и наоборот, или переводите их обратно в банк, если пользователь не намерен держать слишком много денег на балансе приложения; и

- Установите лимит на количество транзакций или общую сумму денег за период.

POS и шлюзы интегрированы на . Чем больше вариантов оплаты будет поддерживать ваша система, тем лучше. Важно активно использовать интеграцию POS, чтобы расширить использование электронных кошельков даже для офлайн-магазинов.

П аймент на товары и услуги. Если вы хотите, чтобы ваши клиенты регулярно использовали свой мобильный кошелек, он должен поддерживать оплату на сумму:

- Счета за электричество, телевидение и другие необходимые коммунальные услуги;

- Страховые взносы, подоходный налог и налог с продаж;

- Билеты, отели или другое бронирование; и

- Различные товары в магазинах, например продукты, одежда, электроника, бытовая техника и т. Д.

Отслеживание транзакций. Очень важно отразить транзакции пользователей в учетной записи кошелька и добавить возможность их отслеживания. Вы также можете установить фильтры для отслеживания заказа.

Выбор настроек. Пользователи должны иметь возможность выбирать предпочтительный тип данных, отображаемых в приложении, функции получения уведомлений и т. Д. Приложение должно поддерживать несколько языков, чтобы обслуживать клиентов из разных географических регионов.

Поддержка 24/7. Если ваши клиенты столкнутся с какими-либо проблемами с оплатой или техническими проблемами, вы должны немедленно предложить помощь. Также рекомендуется включить различные способы обращения в службу поддержки: электронная почта, сообщения в приложении, чат-бот и т. Д.

Дополнительные функции . Следующие варианты помогают предложить клиентам лучший сервис:

- Карты лояльности, членские скидки и подарочные сертификаты;

- Эксклюзивные предложения: награды, кэшбэк и другие;

- Рекламная функция «Пригласите друга», чтобы привлечь больше клиентов;

- Резервное копирование для восстановления пользовательских настроек и сохранения данных;

- Цифровые квитанции, которые отправляются на электронную почту, в приложение или на телефон пользователя после транзакции;

- Рейтинги и обзоры для улучшения услуг и демонстрации клиентоориентированности; и

- Интеграция с облаком, носимыми устройствами и т. Д.

Нужны дополнительные функции? Проконсультируйтесь с нашими разработчиками приложений для мобильных кошельков .

Свяжитесь с нами БезопасностьКогда вы создаете приложение для цифрового кошелька, безопасность превыше всего:

- Пароли являются основным средством защиты. Рекомендуется указать несколько кодов, которые необходимо вводить на разных этапах работы с аккаунтом, и добавить функцию отказа, если клиент вводит короткую или слишком простую комбинацию.

- Двухточечное шифрование (P2PE) — это продвинутый инструмент. Он обеспечивает сквозную защиту и шифрует всю транзакцию, когда владелец проводит телефоном через PoS-терминал.

- Токенизация — это надежная технология криптозащиты. Это позволяет приложению защищать платежи через электронный кошелек с помощью шифрования данных. Токен — это комбинация символов, не содержащая финансовой информации и бесполезная для мошенников. Пользовательские данные хранятся в зашифрованной облачной базе данных.

- Биометрическая защита — это инновационная технология.Лучше заранее использовать авторизацию по отпечатку пальца или распознавание лица камерой телефона. Если устройство пользователя поддерживает Touch ID или Face ID, приложение преобразует информацию об уникальных физических характеристиках в цифровой код и сохраняет его.

- Файлы ключей являются дополнительной многоуровневой защитой. Пользователь получает его при регистрации в системе. В файле хранятся ключи от кошелька, и без них преступник не сможет украсть деньги даже с правильным паролем.

- Блокировка учетной записи — это метод защиты, который применяется, если другие предоставленные инструменты безопасности не могут обеспечить безопасность. Владелец может заблокировать кошелек с помощью звонка, сообщения или другим способом.

Чтобы создать приложение электронного кошелька с полным набором функций и возможностей, вам придется поработать над технологическим стеком и, в первую очередь, над POS-оплатой. Вы можете расширить возможности POS-платежей с помощью сервисов NFC, Bluetooth и iBeacon, QR-кодов (Quick Response) или платежных приложений, которые мы обсуждали в этой статье.

Около -f ield c связь. Беспроводная технология NFC работает на расстоянии до 10 см и обеспечивает безопасные и бесконтактные удаленные платежи между смартфонами и устройствами PoS. Время настройки подключения меньше, чем у аналогичной технологии Bluetooth: NFC занимает менее секунды. Технология также поддерживает перевод средств путем прикосновения смартфона к смартфону.

Держатели хранят свои карты в электронном виде в электронном кошельке.Для этого используется технология эмуляции хост-карты (HCE). HCE поддерживается Google для устройств Android. Для создания приложения для iOS потребуются стандарты оплаты EMVCo или токенизация.

Bluetooth и iBeacons . Bluetooth поддерживается большинством современных гаджетов, поэтому приложения мобильного кошелька могут использовать его для приема сигналов, отправляемых внешними BLE-передатчиками, называемых маячками. Эта технология позволяет передавать и принимать данные в определенном диапазоне расстояний (в среднем до 70 метров).

iBeacon — это версия Bluetooth от Apple. Он совместим с устройствами, оснащенными Bluetooth 4.0 или выше, будь то iOS или Android. POS-терминал с поддержкой iBeacon может быстро «прочитать» детали, и информация автоматически отображается в терминале. Технология обеспечивает бесконтактный обмен данными с минимальным энергопотреблением.

Посмотрите, как это работает, в нашем примере приложения a Bluetooth beacons app :

Мы были задача ed до создать приложение-кошелек для пользователей iOS и Android до работать с любыми Bluetooth-маяками .Наши разработчики решили использовать следующие технологии:

- Для iOS: Parse.corn, CoreBluetooth, QuartzCore, AFNetworking, Kontakt SDK, Cocoa Touch, iBeaconsScanner, и Расположение ядра; и

- Для Android: iBeacon, BLE, Parse, Material design, Canvas, Altbeacon, и Butterknife.

Наше приложение поддерживает версии BeaconCatcher и iBeacon Scanner, а может работать с любыми Bluetooth-маяками.Приложение принимает сигнал и отображает местоположение обнаруженных устройств в пределах радиуса 3– метров. Пользователь s может назвать каждый маяк , узнать его конкретные характеристики , установить для него пароль, и добавить описание или изображение.

Оптический или QR-код . Облачная технология использует QR-коды, созданные гаджетом клиента или магазином продавца. Клиенты могут совершать покупки и платежи с помощью мобильного гаджета практически везде, онлайн и офлайн. Для метода требуется:

- Камера мобильного устройства для сканирования кода;

- Bluetooth для передачи данных;

- GPS для определения местоположения;

- Touch ID для аутентификации пользователя; и

- Интернет-соединение для работы в режиме реального времени.

Сторонняя интеграция помогает создать приложение электронного кошелька с меньшими затратами времени и денег.Поэтому разработчики широко используют различные фреймворки, API (интерфейсы прикладного программирования), облачные решения и SDK (комплекты разработки программного обеспечения). Готовые инструменты и сторонние коды упрощают работу над проектом и позволяют в короткие сроки получить качественное приложение.

Для успешной интеграции режима оплаты вам потребуются такие API, как Stripe, PayUMoney или Braintree (продукт компании, аффилированной с PayPal). Для реализации инструментов социальных сетей требуются API от Instagram, Twitter, Facebook и т. Д.LayerorActor может предоставить вам чаты в реальном времени. Amazon SNS и Twilio помогают с push-уведомлениями. Чтобы реализовать проверку по SMS, голосу и телефону, вы можете использовать Nexmo или аналогичный API.

SDKтакже помогают упростить работу с приложениями. Для разработки мобильного кошелька можно использовать:

- MasterCard Mobile Payment SDK для приложений Android, который включает библиотеку инструментов разработки и симулятор тестирования;

- мобильных SDK PayPal, позволяющих создавать приложения для Android и iOS;

- QuickPay SDK, которые предлагают наборы для Android и iOS, бесплатную тестовую учетную запись и платный план для обработки транзакций и доступа к интеграции, фильтрам мошенничества и виртуальным терминалам.

Провайдер MBaaS (мобильная служба как серверная часть) является стандартным и рациональным выбором для размещения мобильной серверной части приложения. Это решение экономит ваши усилия и сокращает время на разработку и продвижение на рынок. Вы оптимизируете процесс создания серверной части и сосредотачиваетесь на бизнес-логике, функциях и пользовательском интерфейсе / UX (пользовательский интерфейс и взаимодействие с пользователем), когда решаете, как создать приложение для мобильного кошелька.

Готовая облачная инфраструктура обеспечивает доступ к хранилищу, API и другим внутренним ресурсам.CHI Software — сертифицированный партнер-консультант по облачным технологиям с глубокими техническими знаниями. Мы поможем вам максимально эффективно использовать AWS, Azure, Salesforce и Google Cloud для вашего бизнеса и обеспечим:

- Высокая производительность: инструменты балансировки нагрузки и масштабирования для вашей инфраструктуры помогают увеличивать или уменьшать масштаб в зависимости от потребности;

- Надежная безопасность: центр обработки данных и сетевая архитектура позволяют разработчикам выполнять требования самых чувствительных к безопасности клиентов;

- Надежность: мы поможем вам воспользоваться преимуществами масштабируемой, надежной и безопасной глобальной вычислительной инфраструктуры;

- Эффективность: с услугами DevOps вы создадите масштабируемую систему, которая быстро адаптируется к быстро меняющейся среде и бизнес-требованиям.

Когда вы думаете о том, как создать приложение-кошелек, вам нужно начать с анализа. Проведите тщательное исследование; узнать ожидания, требования клиентов и преобладающие рыночные тенденции. Понимание требований бизнеса и пользователей поможет вам удовлетворить потребности клиентов, подчеркнуть уникальность вашего предложения, быстро составить план действий и сформировать команду экспертов.

План действийВ случае платежных кошельков настоятельно рекомендуется связаться с компанией-разработчиком программного обеспечения, имеющей опыт в этой области. Квалифицированные специалисты гарантируют, что электронный кошелек обеспечивает безопасность данных для пользователей, соблюдение законодательства и предотвращение рисков.

Чтобы понять, сколько специалистов вам нужно, оцените сложность приложения и график доставки. Вам необходимо нанять:

- Руководитель проекта;

- Бизнес-аналитики;

- UI / UX дизайнеров;

- Android / iOS и backend-разработчики; и

- QA инженеров.

Мобильные приложения — это SoE (системы взаимодействия), а Agile — это стандартная методология для такой разработки. Приоритизация функций удобна с подходом Scrum. Вы создаете бэклог продукта (список функций, которые вам нужны в приложении мобильного кошелька). Затем вы планируете спринт, оценивая варианты, запрошенные в бэклоге продукта. Таким образом, вы можете определить функции, включенные в каждый спринт.

Нужен план действий сейчас? Соберем команду специалистов в кратчайшие сроки .

Свяжитесь с нами Разработка пользовательского интерфейсаДля приложений онлайн-платежей главным приоритетом является вовлеченность, удобочитаемость, запоминаемость и запоминаемость значков. Каждое движение, касание и щелчок должны быть ценными, рациональными и удобными.

При создании UI / UX вам необходимо:

- Следуйте правилам объединения данных, чтобы списки, карточки и другие формы представления данных выглядели одинаково;

- Учитывать высокое соотношение сторон (18: 9) и другие параметры современных смартфонов при отображении финансовой информации и статистики;

- Обеспечивает возможность навигации одной рукой и удобное расположение большого пальца;

- Продумайте фильтры, выпадающие списки по клику, лайтбоксы настроек, всплывающие окна, уведомления и т. Д.

Примеры технологий, которые могут вам понадобиться: Photoshop, Sketch, After Effects, InVision, Illustrator, Flinto и т. Д.

Разработка D igital W alletЭта фаза включает в себя кодирование — саму разработку. Здесь вы добавляете все функции в свой минимально жизнеспособный продукт (MVP), тестируете его и реализуете дополнительные функции продукта с улучшениями. Разработчики интегрируют все сторонние программы и базы данных и воплощают в жизнь цифровой кошелек.

Примеры технологий, которые могут вам понадобиться:

- Mobile: Objective C, Swift, Java, Kotlin, XCode;

- Интернет: HTML 5, Backbone.JS, Angular.JS, Vue.JS, React.JS, Node.JS;

- Бэкэнд: Node.JS, Angular.JS, Ruby, Python, PHP, Django, MongoDB;

- База данных: MongoDB, Apache Cassandra, HBase, Postgres, MySQL.

В наш p агент личного кошелька case study , вы можете увидеть, как используются технологии разработки:

В CHI Software мы разработали финтех-решение нового поколения.Агент кошелька помогает пользователям контролировать личные финансы, регулировать ежемесячный денежный поток и получать аванс к зарплате s , не дожидаясь календарного дня выплаты зарплаты.

Используемые технологии: Python (2.7.x), Flask, PostgreSQL, AWS Lambda, AWS DynamoDB, Codeship, Mambu API, CallCreit API, Gulp, Angular JS.

Мы внедрили API-интерфейсы сторонних разработчиков thi , которые позволяют администраторам проверять пользователей, проверять их кредитный рейтинг и определять риски и потенциальные преимущества работы с конкретным человеком.Клиент может планировать выплаты ежедневно, еженедельно , или по запросу . Приложение также позволяет администраторам выступать посредником между компаниями (стартапами) и их работодателями.

QA и T estingОшибки и технические проблемы появляются в каждом приложении, и команда QA старается их исправить. В CHI Software мы применяем услуги тестирования мобильных приложений, охватывающие весь жизненный цикл или присоединение на любом этапе.Наши инженеры по обеспечению качества используют широкий спектр методов разработки тестов, от ручного тестирования до автоматизированных инструментов и написания скриптов. Мы делаем:

- Функциональное тестирование, оценивающее соответствие компонента или системы функциональным требованиям;

- Тестирование совместимости для определения совместимости приложения;

- Loophole тестирование, чтобы убедиться, что нет никаких лазеек, недостатков или недостатков безопасности, которые можно было бы использовать;

- Тестирование на проникновение для защиты приложения от внешних атак и выявления слабых мест; и

- Нефункциональные, связанные с изменениями, структурные и другие типы тестирования.

Примеры технологий, которые могут вам понадобиться: Test Rails, TestLink, Zephyr, Redmine, JMeter, SoapUI, Fiddler, Appium, Wireshark.

Запуск, поддержка , и Техническое обслуживаниеКогда ваше приложение будет успешно разработано и протестировано, пора его доставить и запустить. Вам необходимо разместить мобильный кошелек в магазинах приложений и собрать первые отзывы пользователей для анализа продукта.

После выпуска вы должны предоставить клиентам профессиональное обслуживание, чтобы обеспечить наилучшее взаимодействие между приложением и пользователем.Техническая поддержка может охватывать различные услуги, такие как общие обновления системы, исправление программного кода или управление безопасностью.

Android и iOS регулярно обновляются. Приложение должно ответить на этот вызов, поэтому вы должны выпускать новые версии системы вовремя. Ваш электронный кошелек должен правильно работать на разных устройствах и платформах, поддерживать последние версии ОС и постоянно улучшать взаимодействие с пользователем.

Стоимость E — Разработка мобильного приложения кошелькаСтоимость разработки зависит от сложности решения, количества поддерживаемых функций и дизайна.Микроанимации, нестандартные элементы и другие нестандартные решения повысят общую стоимость на 20–50 процентов.

Стоимость разработки также зависит от целевой платформы, на которой вы разместите кошелек. Как правило, создание приложения для Android занимает больше времени, чем для iOS, потому что многие устройства работают на Android. Вы должны протестировать кошелек на них, и услуги QA повысят общую стоимость. Разработка приложений для iOS обычно занимает 780–1055 рабочих часов, а для Android — 890–1220 рабочих часов. Вам также понадобится серверная часть, так что будьте готовы потратить на нее 1100–1550 рабочих часов.

Важным фактором ценообразования является почасовая оплата специалистов. Это зависит от региона присутствия. Аналитика показывает, что ставки сильно различаются:

| Область | Средняя почасовая оплата, $ |

|---|---|

| Северная Америка | 150–170 |

| Южная Америка | 35-45 |

| Западная Европа | 70-125 |

| Восточная Европа | 35-85 |

| Австралия и Новая Зеландия | 100-110 |

| Юго-Восточная Азия и Индия | 25-35 |

В целом, чтобы получить готовое приложение с основными функциями, вы должны потратить не менее 20 000 долларов США.Если вам нужен многофункциональный и сложный продукт, такой как AliPay, он может стоить от 90 000 до 150 000 долларов США. Средняя оценка составляет около 80 000 долларов США для iOS и 85 000 долларов США для Android.

ЗаключениеТеперь, когда вы знаете, как создать приложение-кошелек, пора сделать шаг вперед. Сегодня все больше и больше людей предпочитают способы оплаты через мобильные приложения для всех финансовых транзакций, и бизнес электронной коммерции в значительной степени зависит от таких приложений. Итак, будущее цифровых кошельков кажется светлым.

В такой конкурентной отрасли ваш бизнес или стартап B2B / B2C должен хорошо подумать о продукте, чтобы сделать его более функциональным, безопасным и удобным для пользователя, чем другие. Но высокий уровень знаний и поддержка опытных разработчиков, которые создадут приложение-кошелек, могут помочь вам справиться с задачей, сделать управление финансами клиентов удобным и привести ваш бизнес к успеху.

Запланируйте встречу с нашими экспертами и получите подробную смету затрат на разработку .

Свяжитесь с намиТоп-101 компаний, занимающихся цифровым кошельком

По мере того как все больше людей во всем мире начинают полагаться на свои смартфоны во всех аспектах своей жизни, компании и финансовые учреждения видят преимущество в том, чтобы предлагать способ хранения платежной информации на этих телефонах, а не кошельков.

Эта возможность также помогла людям, не имеющим банковских счетов, участвовать в мировой экономике, в том числе помогать принимать платежи за услуги от других, а также получать средства от близких по всему миру.Цифровой кошелек — это следующий этап эволюции денег, которые в настоящее время становятся все более распространенными в качестве цифровой валюты и могут даже сигнализировать об окончании наличных денег в ближайшем будущем.

Обратите внимание на 101 компанию, предлагающую цифровые кошельки, которые предоставляют услуги по всему миру, в США или в своих странах:

1. Срок погашения

Due предлагает цифровой кошелек, а также возможности ePayment, eBank и обработки платежей, а также инструменты для выставления счетов, учета рабочего времени, управления проектами и управления клиентами для полного решения для фрилансеров, владельцев малого бизнеса, стартапов и солидных компаний.

2. Accelitec WalletBuilder

Accelitec WalletBuilder позволяет компаниям и розничным торговцам предоставлять в своем бизнесе функцию цифрового кошелька для более эффективного построения программ вознаграждений, а также предоставлять своим клиентам удобство хранения платежной информации.

Due против Accelitec WalletBuilder: как Due, так и Accelitec WalletBuilder предлагают решение цифрового кошелька для малого бизнеса. Решение Accelitec предоставляет пользователям возможность оцифровывать различные программы вознаграждений на одном устройстве или «кошельке».Решение Due позволяет пользователям отправлять и получать деньги, используя кредит на их счетах. Благодаря Due вы можете отправлять и получать деньги с помощью своего цифрового кошелька бесплатно. Вы можете узнать онлайн о ценах Accelitec. В зависимости от того, какие решения вы хотите использовать, цены могут немного отличаться.

3. Адьен

Adyen со штаб-квартирой в Амстердаме представляет собой платежную платформу практически для любого типа платежей, которые можно проводить в любой точке мира, предлагая цифровой кошелек для хранения личной и платежной информации.

Due против Adyen: И Ayden, и Due предлагают платежные решения и цифровой кошелек множеству различных предприятий. Ayden взимает комиссию за обработку в зависимости от количества ваших ежемесячных транзакций + комиссию в зависимости от того, какого поставщика платежей вы выберете для обработки. Вы можете зарегистрироваться и использовать все функции Due бесплатно. Если вы хотите обрабатывать платежи, Due взимает 2,8% фиксированной суммы за транзакцию без каких-либо скрытых или ежемесячных комиссий. Дополнительные функции Due включают: выставление счетов, учет рабочего времени, управление проектами и отчетность.

4. Airtel Money

Airtel Money — это полузакрытый кошелек, который не позволяет потребителям снимать или выкупать наличные, но его можно использовать для пополнения счета и перевода денег на контакты, в магазины и на банковские счета. Его также можно использовать для оплаты счетов и покупок в Интернете.

Due против Airtel Money: и Due, и деньги Airtel позволяют пользователям использовать цифровой кошелек. Airtel Money в основном используется как пополняемый «счет», на котором вы можете делать покупки.Airtel упрощает онлайн-покупки с помощью покупок в один клик и позволяет пользователям отправлять деньги другим пользователям на платформе. Цифровой кошелек Due позволяет отправлять и получать деньги, делать покупки, платить сотрудникам и многое другое. Вы можете бесплатно использовать все возможности полнофункционального цифрового кошелька Due. Due предлагает дополнительные функции, такие как выставление счетов и обработка платежей.

5. AlliedWallet

Allied Wallet предлагает инновационные и доступные решения по обработке платежей для владельцев бизнеса электронной коммерции, в том числе возможности цифрового кошелька.

Due против Allied Wallet: как Due, так и Allied Wallet предлагают бесплатный цифровой кошелек, а также решения для обработки платежей для владельцев бизнеса электронной коммерции. Allied Wallet предлагает решение для обработки платежей через свой платежный шлюз, вы можете узнать больше об их тарифах в Интернете. Ценообразование Due на обработку платежей чрезвычайно прозрачно и составляет 2,8% без ежемесячных или скрытых комиссий. Если объем вашего бизнеса превышает 250 000 долларов в год, вы можете узнать о таможенных ставках значительно ниже 2.8%.

6. Alipay

Alipay — это компания со штаб-квартирой в Китае, которая предоставляет частным лицам и компаниям простой и безопасный способ совершать и получать платежи в Интернете или на мобильном устройстве с помощью таких функций, как цифровой кошелек и другие способы оплаты.

Due против Alipay: как Due, так и Alipay предоставляют пользователям удобный способ совершать и получать платежи через цифровой кошелек как в Интернете, так и на вашем мобильном устройстве. Помимо цифрового кошелька, Due позволяет пользователям выставлять счета клиентам, управлять проектами, отслеживать время и обрабатывать платежи в вашем интернет-магазине.Благодаря тому, что скорость обработки предложений составляет всего 2,8%, вы можете узнать о пользовательских ставках в зависимости от объема транзакций вашей компании. К остальным функциям Due можно получить доступ бесплатно.

7. American Express

American Express предлагает своим клиентам возможность использования цифрового кошелька для бесконтактных платежей в магазинах и мобильных платежей для онлайн-транзакций.

Due против American Express Serve: American Express больше фокусируется на решениях для кредитных карт для частных лиц и крупных предприятий.Due предлагает размещенный API для расчетов и обработки платежей для предприятий электронной коммерции. Due предлагает самую низкую в отрасли скорость обработки кредитных карт — 2,8%. В зависимости от объема, Due предлагает ставки ниже 2,8% без скрытых или ежемесячных комиссий. Кроме того, Due предлагает такие функции, как выставление счетов, учет рабочего времени, управление проектами и многое другое, совершенно бесплатно.

8. AndroidPay

Android Pay — это мобильный кошелек Google для телефонов Android.Цифровой кошелек можно использовать для оплаты в магазинах или для платежей в приложении.

Due против Android Pay: Android Pay в основном ориентирован на обычных пользователей Android. Как и Due, Android Pay позволяет привязать кредитную или дебетовую карту и делать покупки с вашего устройства. Due предоставляет платежные услуги как обычным потребителям, так и предприятиям. Благодаря Due вы можете использовать наш API для обработки платежей и получить доступ к нашей размещенной кассе для вашего бизнеса электронной коммерции. Вскоре Due предложит варианты обработки платежей для покупок в торговых точках.

9. ApplePay

Apple Pay — это мобильный кошелек для iPhone и Apple Watch, в котором можно хранить кредитные и дебетовые карты для оплаты в компаниях, которые имеют системы бесконтактных точек продаж, или для совершения покупок в приложениях с помощью iPhone или iPad.

Due против Apple Pay: как Due, так и Apple Pay позволяют использовать различные устройства для хранения платежной информации, а также для совершения покупок. Apple Pay широко используется в POS-терминалах, где пользователь может поднести свой телефон к POS-системе магазина и совершать транзакции, даже не вынимая кредитную или дебетовую карту.Цифровой кошелек Due используется для отправки и получения денег через платформу Due с использованием кредита в вашей учетной записи, совершения покупок в Интернете, оплаты сотрудников и многого другого. Пользователи могут получить доступ ко всем функциям цифрового кошелька Due бесплатно.

10. Авторизовать. нетто

Authorize.net — это компания по обработке платежей, которая также предоставляет возможности цифрового кошелька.

Due против Authorize.net: и Authorize.net, и Due предлагают аналогичные возможности оплаты.Обе платформы предлагают обработку кредитных карт, электронные чеки, онлайн-платежи, электронный кошелек и регулярное выставление счетов. Authorize.net предлагает оплату в магазине, в то время как Due еще не поддерживает POS-терминалы. Основное отличие — это ценообразование. Authorize.net взимает 49 долларов за установку, 25 долларов в месяц за платежный шлюз и 2,9% + 0,30 доллара за транзакцию. Due предлагает самую низкую в отрасли скорость обработки кредитных карт — 2,8%. В зависимости от объема, Due предлагает ставки ниже 2,8% без скрытых или ежемесячных комиссий.

11. Банк Америки

Bank of America сотрудничает с несколькими компаниями, предлагая возможности цифрового кошелька и предоставляет возможность включать свои собственные дебетовые и кредитные карты в цифровой кошелек. Банк также помогает потребителям производить оплату в один клик, оплачивать счета и проверять историю транзакций.