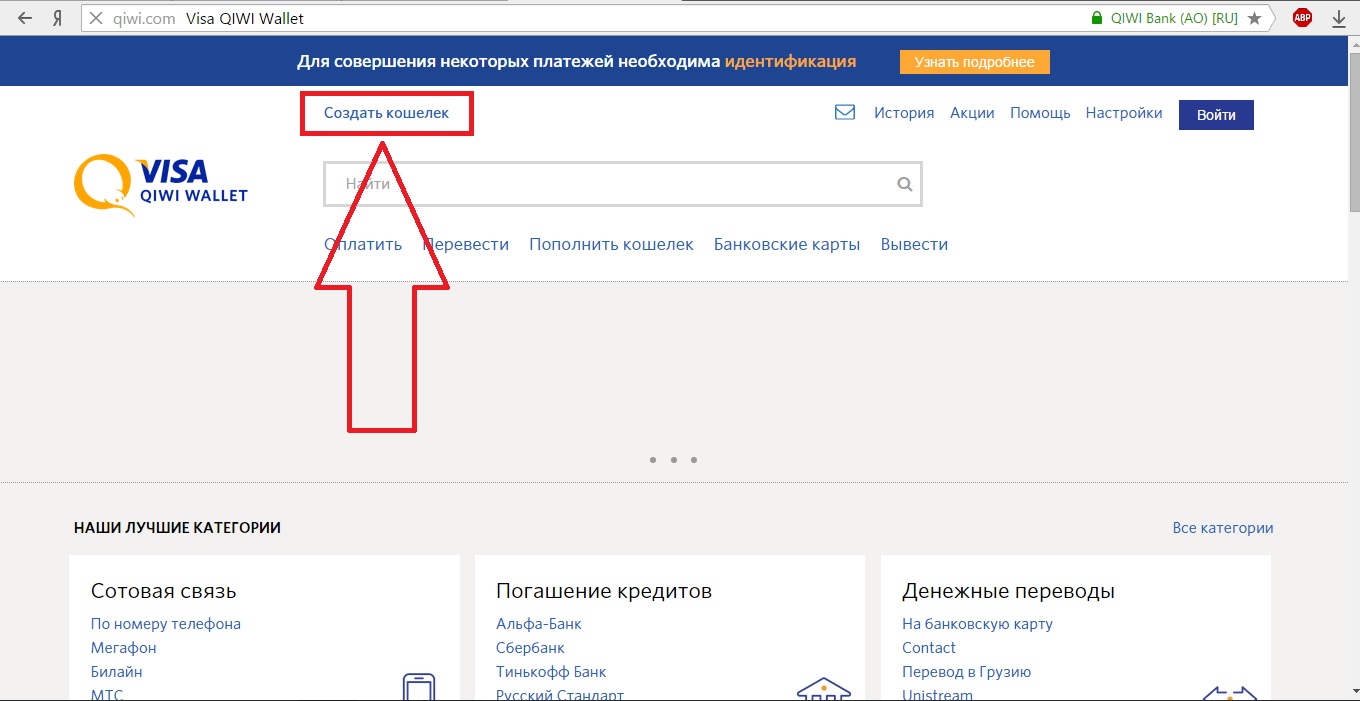

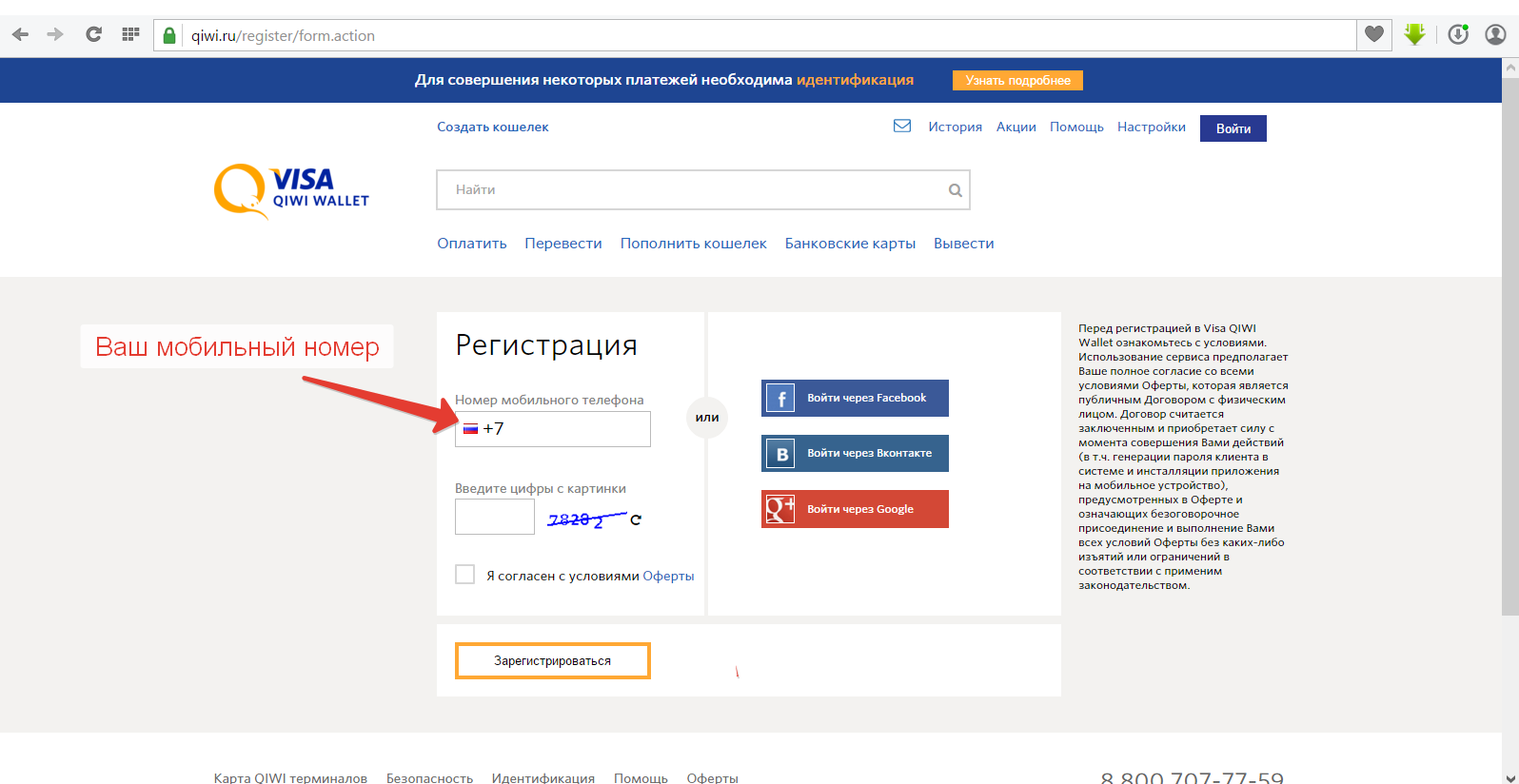

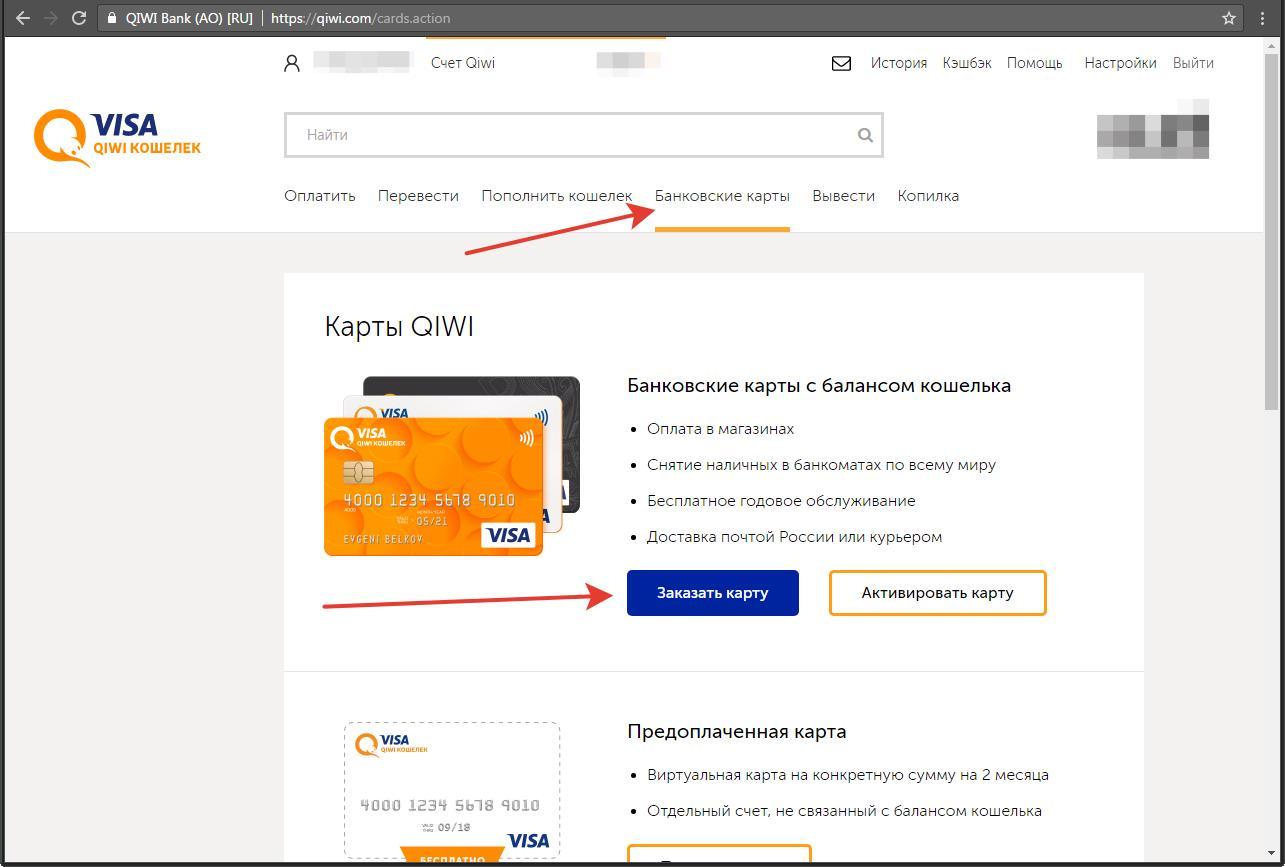

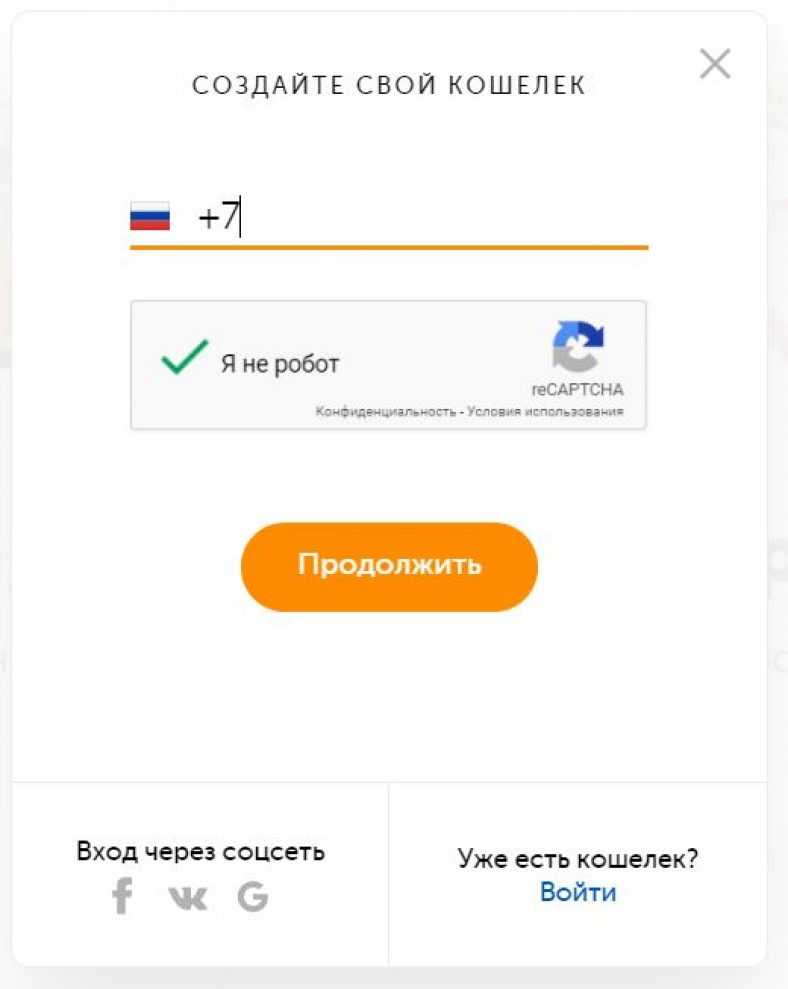

Как сделать интернет кошелек: Пошаговая инструкция, как создать электронный кошелек Киви, Яндекс Деньги и другие

Для чего нужен электронный кошелек?

Сегодня многие аспекты человеческой жизни оптимизированы и упрощены, это относится и к сфере потребления. Так, чтобы приобрести продукты питания, медикаменты, профессиональное оборудование, домашнюю утварь и одежду необходимо лишь найти нужный интернет-магазин, расплатиться с продавцом и получить заказ на почте или из рук курьера. При этом необходимо только иметь банковскую карту или виртуальные деньги. Здесь речь идет даже не конкретно о криптовалюте, а о виртуальных картах, которые на своих счетах содержат определенные денежные суммы. Их также возможно тратить и обналичивать, а еще и пересылать даже потребителям за границу, в этом и заключается их основное преимущество — мобильность. Эксперты онлайн-сервиса WestStein рассказали о том, как завести электронный кошелек, для чего он нужен и в каких ситуациях им возможно пользоваться.

Как сделать электронный кошелек?

Прежде чем понять как создать электронный кошелек, следует разобраться в самом устройстве такого ресурса. Так, с распространением электронной коммерции для обслуживания сделок с финансами потребители начали использовать электронные деньги, а для их хранения были созданы е-кошельки.

Так, с распространением электронной коммерции для обслуживания сделок с финансами потребители начали использовать электронные деньги, а для их хранения были созданы е-кошельки.

Электронный кошелек – это программное обеспечение с выделенным объемом памяти, предназначенное для хранения и использования электронных денег.

Предназначение их лежит в самом названии, они работают в виртуальном пространстве и обслуживают те сферы коммерции, где использование прямых банковских платежей неуместно, недоступно или слишком сложно.

Лучший электронный кошелек от нашей компании имеет существенное преимущество, так как каждый владелец счета получает виртуальный и реальный «пластик» — карта предоплаты WestStein. Благодаря этому клиенты могут положить наличность на счет через кассу в банке, терминал или переводом с другой карты. При этом вы сохраняете свою анонимность и значительно защищаете собственные финансы — бесплатный онлайн-счет оформляется без открытия личного банковского счета и является независимым от него.

Чтобы открыть счет, следует заполнить небольшую и понятную форму регистрации на нашем сайте и сразу после авторизации его можно пополнять и расплачиваться электронными деньгами в сети.

Для чего необходимы электронные деньги?

Каждый случай индивидуален. Так, если е-кошелек нужен, чтобы оплатить покупку в интернет-магазине, который не принимает банковскую карту, придется завести определенный кошелек.

Лучшими можно назвать те сервисы e-Wallet, которые имеют самое широкое использование, наибольший перечень способов вывода денег и для пополнения кошелька. Фактически все они используются для:

- Для оплаты покупок в интернете. Этот вариант удобен тем, что не придется дополнительно вводить реквизиты карты, достаточно просто привязать кошелек.

- Для обмена валют. Существуют мультивалютные e-Wallet, позволяющие конвертировать финансы по выгодному курсу и без лишней волокиты.

- Для хранения интернет-заработка.

Многие фрилансеры, получающие переводы от своих клиентов, имеют кошельки, так как небольшие суммы неудобно выводить на банковский счет, из-за наличия определенных лимитов на минимальную сумму вывода средств и фиксированные комиссии.

Многие фрилансеры, получающие переводы от своих клиентов, имеют кошельки, так как небольшие суммы неудобно выводить на банковский счет, из-за наличия определенных лимитов на минимальную сумму вывода средств и фиксированные комиссии. - Для оплаты покупок за границей. Подобные системы удобны любителям путешествий, так как предоставляют возможность расплачиваться в различных учреждениях.

- Для сохранения анонимности. Транзакция через электронный кошелек не содержит информации, позволяющей идентифицировать личность человека. Такие данные можно получить только от самой системы, если пользователь прошел верификацию.

Достоинства и недостатки ЭК

Электронные кошельки, виды и функционалы которых были упомянуты в данной статье, значительно упрощают потребителям осуществление финансовых операций и по большей мере удовлетворяют все их потребности.

Ключевая отличительная особенность и достоинство электронных денег от платежных карт в том, что открыть е-кошелек и пополнить его возможно быстро и без посещения финансовых учреждений. Что дает возможность в короткий срок перечислить финансы между электронными кошельками, а также оплатить товары и услуги.

Что дает возможность в короткий срок перечислить финансы между электронными кошельками, а также оплатить товары и услуги.

Хотя они и значительно меньше распространены географически, чем платежные карты, но все же позволяют проще осуществлять контакты между представителем товаров/услуг и потребителем. К тому же они не имеют географических границ.

Если говорить о рисках, то сами ресурсы трудностей не приносят. Следует понимать, что подобные ресурсы применяются исключительно из возникшего запроса, там, где использование других финансовых систем нерационально или попросту невозможно. Рекомендуем потратить малую долю своего личного времени, но зарегистрировать собственный кошелек и начать им пользоваться уже сегодня вместе с картой предоплаты WestStein (виртуальной и реальной).

ТОП-7 самых надежных в 2021 году

Как настроить электронный кошелек и какой из них выбрать? Каковы преимущества электронного кошелька и насколько безопасен такой способ оплаты?

Что такое электронный кошелек? Электронный кошелек (ЭК) – это хранилище для цифровых денег. Электронные кошельки традиционно размещаются в формате мобильного приложения на телефоне. Реже используются на устройстве или на компьютере. Приложение электронного кошелька сегодня используют чаще, потому что это удобно и мобильно.

Электронные кошельки традиционно размещаются в формате мобильного приложения на телефоне. Реже используются на устройстве или на компьютере. Приложение электронного кошелька сегодня используют чаще, потому что это удобно и мобильно.

Как завести электронный кошелек?

Скачайте приложение на смартфон и зарегистрируйтесь. Процесс регистрации займет пару минут. Убедитесь в надежности выбранного приложения, прежде чем предоставлять финансовую и личную информацию.

Как платить с помощью электронного кошелька?

Найдите терминал торговой точки (POS – прим. редакции), то есть кассу, которая поддерживает электронный кошелек. Если на кассе размещен бесконтактный символ, поднесите к нему телефон и оплатите. Оплата готова. Некоторые терминалы также поддерживают покупки с помощью технологии магнитной передачи данных.

Найти бесконтактные платежи сложнее, но современные терминалы поддерживают технологию MST (англ. Magnetic Secure Transmission — магнитная безопасная передача данных). С помощью подобной технологии, например, работает Samsung Pay. Кроме оплаты на месте, воспользуйтесь функцией оплаты через приложение.

С помощью подобной технологии, например, работает Samsung Pay. Кроме оплаты на месте, воспользуйтесь функцией оплаты через приложение.

Как снять наличные?

Снимайте наличные через партнерский банкомат. Адреса доступных поблизости банкоматов обычно размещают в самом приложении.

У приложений электронных кошельков широкий функционал: платите, переводите средства, получайте, пополняйте банковскую карту или же сам кошелек (через карту, с мобильного телефона, терминал и т.д). Функционал и комиссии за транзакции зависят от выбранного приложения.

Как понять, какое приложение выбрать?

Определитесь, для чего вам нужен кошелек. Обратите внимание на то, в каких странах приложение поддерживается, какие комиссии и за что взимает система.

Рассмотрим самые популярные приложения для электронных кошельков.

1. Google Pay

Google Wallet – это безопасный способ оплаты в 300 000 местах, с понятным интерфейсом

До 2016 года Google Wallet использовали как мобильное приложение. Если хотите отправить деньги в США, с помощью Google Wallet можно это сделать. Нужен только адрес электронной почты или номер телефона. Отправлять можно с карты, банковского счета или баланса на кошельке. Переводы проходят за пару минут, а для доступа к средствам понадобится пин-код Google Payments.

Если хотите отправить деньги в США, с помощью Google Wallet можно это сделать. Нужен только адрес электронной почты или номер телефона. Отправлять можно с карты, банковского счета или баланса на кошельке. Переводы проходят за пару минут, а для доступа к средствам понадобится пин-код Google Payments.

2. PayPal

Старейшая компания, занимающаяся цифровыми платежами. Если ищете проверенную и надежную компанию, обратите внимание на это приложение. Paypal One Touch – это расширение услуг Paypal. Переводить деньги или совершать платежи здесь гораздо быстрее, чем раньше.

Экономьте время, когда пропускаете окно входа в приложение и утомительный процесс ввода пароля. Технологией пользуются и на компьютере, и на планшете, и на ноутбуке. Какие недостатки? Paypal по-прежнему взимает комиссию за перевод с карты или конвертацию транзакции в другую валюту.

3. Apple Pay

Apple Pay (AAPL) – это лаконичное приложение цифрового кошелька, предназначенное исключительно для пользователей техники Apple, например iPhone или Apple Watch. Платите в магазине, в Интернете – где угодно.

Платите в магазине, в Интернете – где угодно.

В магазине разблокируйте приложение с помощью пин-кода или FaceID, а затем поднесите устройство к кассе для завершения транзакции. Apple Pay прост в использовании – совершать платежи можно легко и безопасно. Как правило, большинство магазинов поддерживает Apple Pay.

4. Samsung Pay

Samsung Pay – приложение для цифровых кошельков пользователей Android. Функционирует с 2011 года. Хотя приложение предназначено только для пользователей Samsung (SSNLF), скачать его могут и другие пользователи.

Платите на месте, он-лайн или через приложение. Также воспользуйтесь функцией частичного возврата средств и бонусов в больших розничных магазинах. Перед этим трудно устоять.

5. Payeer

Payeer вышел на рынок онлайн-платежей в 2012 году. Компания выросла из сервиса обмена электронных валют. Клиенты пользуются услугами платежной системы в 200 странах. Payeer работает с криптосервисами, что делает приложение привлекательным в глазах майнеров и криптовалютчиков.

Почему Payeer? Это мультивалютный кошелек, который предлагает возможности для работы с онлайн-бизнесом. Кроме того, такие сайты, как форекс или сайты онлайн-игр, теперь предлагают Payeer в качестве метода оплаты.

Payeer – это возможность совершать онлайн-покупки, отправлять и получать деньги. Кроме того, забудьте об использовании банковского счета или банковских реквизитов при оплате на сайтах-партнерах. Также получайте платежи напрямую, если работаете на фрилансе.

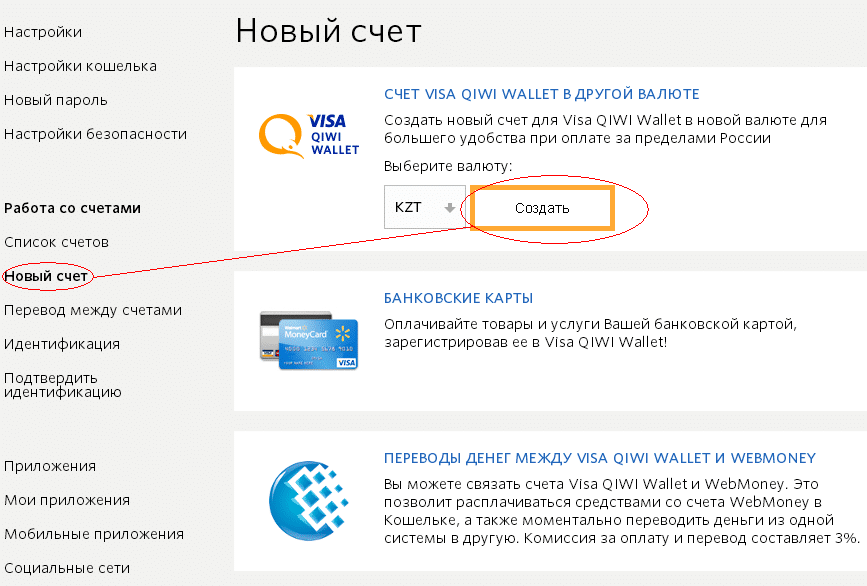

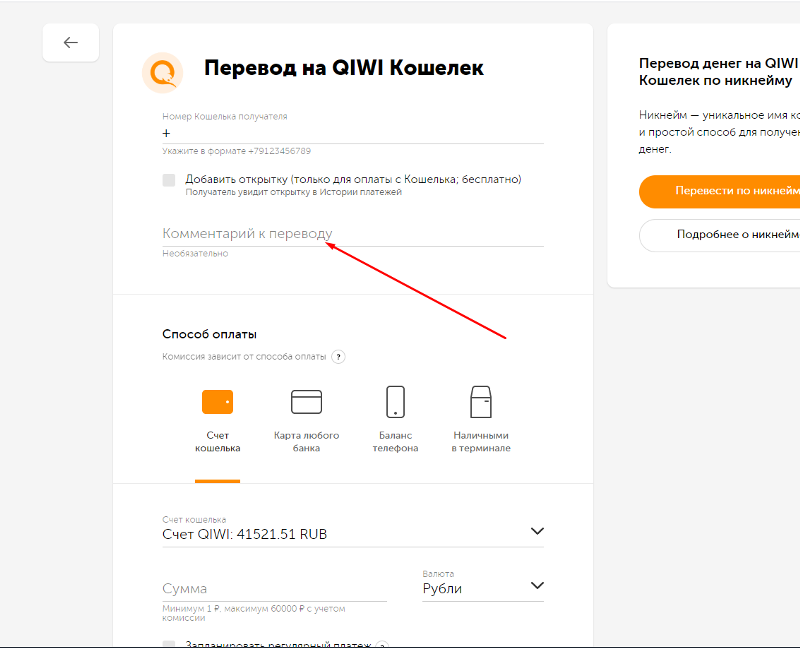

6. Qiwi

Среди самых популярных российских кошельков остается Qiwi, который предлагает пользователям несложный процесс регистрации, пополнение с карты или мобильного телефона и лаконичный интерфейс.

Это электронный кошелек, который привязывается к платежной карте. Сегодня сервис объединяет 20,3 млн. потребительских счетов. Благодаря Qiwi Wallet, можно безопасно расплачиваться с 10 000 компаний.

Qiwi-кошелек принимает депозиты только в EUR и RUB.

За пополнение счета в евро кошелек Qiwi взимает комиссию 2%, а за пополнение счета в рублях – 2,5%.

Сервис быстро развивается на российском рынке и работает с 40 000 продавцами. Обратите внимание на пополнение счетов в разных странах: условия отличаются.

Сервис поддерживает функцию анонимных транзакций.

7. ЮМани

YooMoney (бывший Яндекс.Деньги) – крупнейший российский провайдер электронных платежей. Сервис предлагает стандартный электронный кошелек, который пользователи выбирают для оплаты счетов или штрафов, налогов, отправки денег друзьям и родственникам, покупки товаров в Интернете и оплаты онлайн-услуг, включая трейдинг и депозиты на гейминг-сайтах.

С ЮМани жители Турции, Латвии и Литвы могут пополнять электронные кошельки с помощью карт Visa или MasterCard. Однако для жителей этих стран ограничен доступ к опциям. Например, они снимают деньги только с верификацией счета. Это также касается пользователей из США и других стран ЕС.

Согласно цифрам аналитиков Юмани, опубликованным на сайте Yoomoney.ru, число бесконтактных платежей за семь месяцев 2021 года выросло на 36%, оборот — в 2,4 раза, а количество плательщиков — в 2,5 раза.

Как выбрать электронный кошелек?

Перед тем как сделать выбор в пользу электронного кошелька, убедитесь, что эта система поддерживается на территории вашего пребывания, в организациях, которые вы посещаете или с которыми совершаете оплаты. Хотя электронные кошельки поддерживаются большинством учреждений и множеством компаний, не помешает перепроверить.

Почему электронные кошельки лучше, чем обычные?

Помимо ощущения, что вы живете в будущем, электронные кошельки имеют массу преимуществ перед традиционными кошельками или наличными.

Удобство Вместо того, чтобы доставать свою карту из бумажника, можно просто поднести свой смартфон к терминалу на кассе и совершить оплату. Процессы онлайн-транзакций также упрощаются, что позволяет быстро совершать покупки в Интернете. Будем честны: не носить с собой тяжелый кошелек, набитый картами и наличными, – неплохое преимущество.

Экономия времени Сколько раз вы сталкивались с проблемой поиска в кошельке платежных карт, карт постоянного клиента и лояльности, а также квитанций и чеков? Электронные кошельки избавляют от подобных проблем. Большинство приложений позволяет легко представить информацию в удобном для доступа виде, экономя время на перебирание содержимого кошелька в поисках нужных средств.

Большинство приложений позволяет легко представить информацию в удобном для доступа виде, экономя время на перебирание содержимого кошелька в поисках нужных средств.

Безопасность. Обычный кошелек можно легко потерять и украсть. Если вы теряли бумажник в результате невнимательности или кражи, то знаете, сколько времени и стресса отнимают блокировка и замена карт, документов и прочего, не говоря уже об утраченных средствах.

Насколько надежен электронный кошелек в этом плане? Даже если вы потеряете телефон, человеку придется взломать ваш пароль на телефоне, а затем другие пароли или Face ID, используемые для защиты приложения кошелька, прежде чем добраться до средств. Конечно, существует и угроза взлома ваших данных, но электронные кошельки надежно кодируются, чтобы таких проблем не возникло.

Надежные приложения для цифровых кошельков тщательно шифруют платежную информацию пользователей, что затрудняет ее передачу из приложения в платежную систему. Это помогает защитить информацию, если у продавца произойдут утечка или взлом.

Это помогает защитить информацию, если у продавца произойдут утечка или взлом.

Бонусы при использовании электронных кошельков

Приложения для цифровых кошельков предоставляют своим пользователям многочисленные бонусы и вознаграждения, которые предоставляют немного больше выгоды при совершении покупок. Эти бонусы добавляются к кэшбеку и вознаграждениям, которые предоставляют кредитные карты, чтобы максимально использовать бонусы при покупках.

Использование электронных кошельков в Европе набирает обороты

В Европе в 2021 году происходит заметный рост индустрии цифровых платежей.

В частности, по оценкам, стоимость транзакций за год вырастет более чем на 260 млрд долларов США. По данным Statista, к 2025 году объем цифровых платежей в Европе вырастет еще на 775 млрд долларов США. Это превышает весь объем транзакций в 2018 году.

Знаете ли вы, что Германия занимает второе место в Европе по объему цифровых платежей? А стоимость транзакций в 2021 году оценивается примерно в 178 миллиардов долларов США, после 14-процентного роста в течение двух лет.

Франция занимает третье место. Объем цифровых платежей вырастет на 26,7%, по сравнению с прошлым годом, и достигнет 127 млрд долларов США в 2021 году.

Ожидается, что в течение следующих четырех лет эта цифра подскочит почти до 225 млрд долларов США. В Италии и Испании также наблюдается значительный рост объема цифровых платежей. К 2025 году объем цифровых платежей в Италии достигнет 123 млрд долларов США, в то время как объем цифровых платежей в Испании достигнет 105 млрд долларов США к 2025 году.

Наиболее распространенными сервисами для цифровых платежей являются Apple, Apple Pay и Google Digital Wallet, а WeChat Pay и AliPay лидируют на азиатском рынке, по данным Statista. На рынке цифровых кошельков доминируют азиатские страны. Китай является мировым лидером. Эта страна будет генерировать половину глобальных мобильных платежей к 2023 году.

Оплата с помощью цифрового или мобильного кошельков была самым популярным способом оплаты POS в мире в 2020 году, заняв 21,5% доли рынка транзакционных платежей в 2020 году.

С чем связан рост использования электронных кошельков и чего ожидать?

Бум был вызван пандемией COVID-19 и страхом потребителей перед бумажными банкнотами из-за возможной передачи вируса, согласно данным, опубликованным TradingPlatforms.com.

К 2024 году использование мобильных кошельков составит треть всех POS-транзакций в мире, как говорится в блоге.

Число потребителей, которые используют мобильные кошельки для совершения платежей, подскочило с 900 миллионов до 1,48 миллиарда. Рост наблюдался в период пандемии. В 2020 году 25,7% всех POS-платежей были совершены с помощью мобильных кошельков, согласно отчету Global Payments Report 2021. Ожидается, что через три года этот показатель подскочит до 33,4%.

А что будет с наличными?

Данные также показали, что в прошлом году на долю мобильных платежей пришлось 44,5% всех транзакций электронной коммерции. Это вдвое больше, чем с помощью кредитных карт, и в три раза больше, чем с помощью дебетовых карт. Ожидается, что в ближайшие два года кредитные и дебетовые карты будут занимать одинаковую долю рынка, что составит около 22% POS-платежей каждая. Однако, по прогнозам, доля наличных операций значительно снизится – с 20,5% в 2020 году до 12,7% в 2024 году.

Ожидается, что в ближайшие два года кредитные и дебетовые карты будут занимать одинаковую долю рынка, что составит около 22% POS-платежей каждая. Однако, по прогнозам, доля наличных операций значительно снизится – с 20,5% в 2020 году до 12,7% в 2024 году.

Читать также:

- Криптовалюты. Что нужно знать?

- Из–за пандемии немцы полюбили платёжные карты: эксперт

- Карты Visa собираются связать с криптовалютой

Подпишитесь на наш Telegram

Получайте по 1 сообщению с главными новостями за день

Читайте также:

Как создать приложение мобильного кошелька для цифровых транзакций

Константин КалининРуководитель отдела контента

1 сентября 2021 г.

Люди обожают свои мобильные кошельки. Они помещаются в смартфоне (нет необходимости носить эти громоздкие физические кошельки), обеспечивают более надежную защиту (по сравнению с публичной демонстрацией кредитной карты) и позволяют нам платить практически за все (и делать гораздо больше), не выходя из дома. наши дома.

наши дома.

Если вы нашли уникальную возможность и хотите создать цифровой кошелек, вы попали по адресу. В этом блоге вы узнаете, как создать приложение-кошелек, некоторые из лучших практик и что вам нужно, чтобы выиграть в этой высококонкурентной нише.

Основные выводы

- Цифровые кошельки будут управлять платежами в электронной торговле в ближайшем будущем (40% к 2024 году).

- Чтобы разработать мобильный кошелек с удобным пользовательским интерфейсом, необходимо тщательно продумать тип решения, которое вы хотите создать. Основные типы электронных кошельков включают открытые, закрытые, криптографические и мобильные банковские расширения.

- Разработка мобильного кошелька связана с множеством юридических формальностей и соблюдением строгих правил безопасности, включая стандарт безопасности данных индустрии платежных карт (PCI DSS).

Содержание

- Обзор рынка электронных кошельков

- Примеры успешных мобильных кошельков

- Типы приложений для мобильных кошельков

- Обязательные функции электронного кошелька пусть

- Технологии, используемые при строительстве Цифровой кошелек

- 5 шагов по созданию приложения для кошелька

- Сколько стоит создать собственное приложение для электронного кошелька?

1.

Обзор рынка электронных кошельков

Обзор рынка электронных кошельков Пандемия COVID-19 оказала огромное влияние на массовое внедрение цифровых кошельков, как и на любой другой аспект разработки приложений для финансовых технологий. По данным Finaria, индустрия вырастет до 2,4 трлн долларов в 2021 году (рост на 24% по сравнению с 2020 годом) и может достичь 3,5 трлн долларов к 2023 году.

- 32% пользователей мобильных кошельков полагаются на три и более цифровых кошелька

- 40% всех платежей в электронной торговле в США к 2024 году будут осуществляться с помощью цифровых кошельков

- 67% розничных продавцов принимают бесконтактные платежи через PoS-терминалы

- более четырех из 10 пользователей смартфонов в США использовали систему бесконтактных платежей хотя бы один раз в 2021 году

- ожидается, что среднегодовые расходы на одного пользователя мобильного кошелька вырастут до 2439,68 долларов США в 2021

Также кажется, что мобильные кошельки от технологических гигантов, таких как Apple, Google и Samsung, превосходят всех других конкурентов в этой области. Сравните эти графики, чтобы увидеть, чего Apple Pay, Google Pay и Samsung Pay смогли достичь за пять лет:

Сравните эти графики, чтобы увидеть, чего Apple Pay, Google Pay и Samsung Pay смогли достичь за пять лет:

ВС.

При этом многие другие цифровые кошельки борются за внимание потребителей в США, включая Venmo, PayPal, Cash App, Walmart Pay, Facebook Pay. Мы обсудим различные типы электронных кошельков и рассмотрим наиболее успешные из них в следующих разделах. А пока давайте сосредоточимся на нескольких тенденциях, которые я заметил в этих решениях.

Будучи виртуальным представлением наших физических кошельков, цифровые кошельки имеют меньше ограничений с точки зрения того, что они могут хранить. Например, большинство мобильных кошельков позволяют нам добавлять подарочные карты, пасс-карты, вознаграждения, купоны и другие карты с денежной стоимостью, помимо вездесущих дебетовых и кредитных карт.

Crypto Теперь похоже, что электронные кошельки хотят пойти дальше, подключившись к децентрализованным финансовым услугам (DeFi) и криптовалюте. Например, Venmo позволяет своим клиентам торговать самыми популярными криптовалютами, а PayPal делает то же самое и, кроме того, поддерживает криптовалютные платежи.

Например, Venmo позволяет своим клиентам торговать самыми популярными криптовалютами, а PayPal делает то же самое и, кроме того, поддерживает криптовалютные платежи.

Смарт-контракты: разработка приложений: полное руководство чтобы предложить больше ценности для своих клиентов. Например, Google работает над обновлением GooglePlex для своего кошелька Google Pay, который будет предоставлять сберегательные и текущие счета в ведущих банках.

Samsung Pay недавно заключила партнерское соглашение с SoFi, компанией, занимающейся личными финансами, чтобы предоставить эффективную платформу для управления деньгами прямо внутри Samsung Pay. В результате этих новых партнерских отношений клиенты могут заказывать кредитные карты прямо в приложении кошелька и получать доступ к другим финансовым услугам, таким как управление бюджетом или инвестирование.

Связано: Как сделать приложение для мобильного банкинга

Хранение личных данных и виртуальных ключей возможность хранения всех видов виртуальных ключей. Мы уже везде берем с собой телефоны. Так почему бы не носить с собой меньше вещей, верно? Финансовый центр

Мы уже везде берем с собой телефоны. Так почему бы не носить с собой меньше вещей, верно? Финансовый центр Думаю, можно с уверенностью сказать, что электронные кошельки постепенно превращаются в своего рода финансовые центры для их владельцев, потому что очень удобно управлять всеми своими финансами в одном месте. Я буквально представляю, как мобильные кошельки сталкиваются с мобильными банковскими приложениями, и мы видим более захватывающие слияния и поглощения.

2. Примеры успешных мобильных кошельковПрежде чем создавать приложение-кошелек, имеет смысл посмотреть, что делают лидеры отрасли.

Apple WalletApple Wallet – это изящное маленькое приложение для Apple Pay, которое на данный момент является средством мобильных платежей №1 в США.

Пользователи могут добавлять в приложение свои кредитные и дебетовые карты, абонементы в спортзал, карты лояльности, билеты, виртуальные ключи и идентификаторы.

В Apple Wallet также можно настроить Apple Cash — простой способ отправлять и получать деньги во время обмена сообщениями.

Walmart PayWalmart — культовый пример закрытого кошелька, который служит скорее виртуальным магазином, чем кошельком. Клиенты могут использовать приложение только для покупки товаров в Walmart и заправки на некоторых заправочных станциях. Приложение использует QR-коды и NFC для приема платежей в кассах самообслуживания.

Cash AppCash App позиционирует себя как электронный кошелек/банковское приложение. Тем не менее, поскольку оно не привязано к какому-либо конкретному банку, приложение предлагает своим клиентам широкий спектр возможностей. Они могут не только совершать онлайн-платежи, отправлять и получать деньги, но также есть такие функции, как инвестирование, покупка криптовалюты и мгновенные скидки.

3. Типы мобильных кошельков Не все электронные кошельки одинаковы. Если мы внимательно посмотрим на все доступные приложения, мы вскоре обнаружим, что их функциональность и область применения довольно сильно различаются. Итак, без лишних слов, давайте рассмотрим самые популярные типы мобильных кошельков.

Если мы внимательно посмотрим на все доступные приложения, мы вскоре обнаружим, что их функциональность и область применения довольно сильно различаются. Итак, без лишних слов, давайте рассмотрим самые популярные типы мобильных кошельков.

Также называемые открытыми и закрытыми для простоты, эти кошельки отличаются тем, где вы можете их использовать. Если вы можете платить только в определенных местах, кошелек закрыт. Walmart, Starbucks и 7-Eleven — прекрасные примеры таких решений. Мы не можем оплачивать аренду или членство в Amazon Prime с помощью этих приложений.

Это потому, что их цель — предложить своим клиентам больше гибкости и льгот при покупке продуктов у определенных компаний. Мобильный кошелек в этом случае служит виртуальной витриной и укрепляет отношения между клиентами и бизнесом.

Связано: Как создать приложение Neobank

Что касается открытых цифровых кошельков, они позволяют вам добавлять всевозможные карты и привязывать различные банковские счета, но самое главное — вы можете платить за все, что захотите. Например, в Google Pay или Venmo мы можем добавить любое количество кредитных/дебетовых карт, подарочных карт и т. д. и использовать кошелек для оплаты поездок Uber, коммунальных платежей — ну, практически чего угодно.

Например, в Google Pay или Venmo мы можем добавить любое количество кредитных/дебетовых карт, подарочных карт и т. д. и использовать кошелек для оплаты поездок Uber, коммунальных платежей — ну, практически чего угодно.

Сегодня сложно представить приложение мобильного банкинга без функционала кошелька: с помощью этих приложений мы можем пополнять свои карты, совершать платежи и отправлять денежные переводы. Эти кошельки часто очень надежны, когда речь идет о функциях, но в то же время пользователи могут иметь дело только с финансовыми услугами, предлагаемыми конкретным банком.

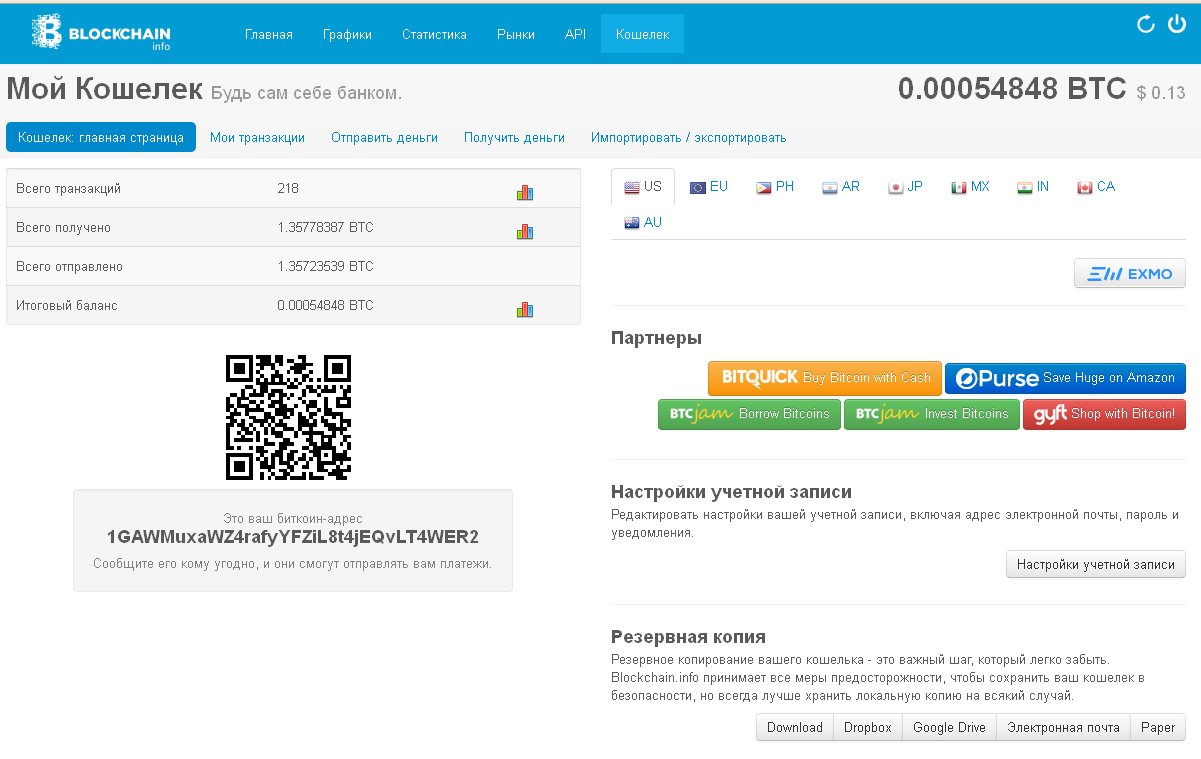

Криптовалютные кошельки

Криптовалютные кошельки — это место, где мы можем покупать, хранить и переводить криптовалюты. Это первое, во что нужно инвестировать (долить) или торговать криптовалютой. Раньше большинство криптокошельков начинались в Интернете (потому что именно там появились технологии блокчейна), но все больше и больше их мигрируют на мобильные устройства — потому что именно там их пользователи проводят больше всего времени.

Связанный: Разработка блокчейн-приложений и Crypto Wallet Development

Как я уже упоминал, более распространенные открытые кошельки (такие как Venmo или Cash App), как правило, интегрируют хотя бы какую-то криптографическую интерактивность для привлечения большего числа пользователей.

4. Обязательные функции электронного кошелькаЧтобы конкурировать на рынке электронных кошельков, вашему приложению потребуются некоторые выдающиеся функции. Но какие основные функции цифровые кошельки ценят клиенты? Давайте рассмотрим их один за другим.

Регистрация, вход и подключениеКак и любое другое мобильное приложение, ваш кошелек в первую очередь должен беспрепятственно интегрировать новых пользователей и знакомить их с его функциями в дружественной форме.

Очевидный способ регистрации нового пользователя — через номер телефона, который также может помочь с двухфакторной аутентификацией позже, когда они продолжат использовать приложение. Однако вы также можете рассмотреть варианты социальной аутентификации, такие как Facebook, и попросить номер телефона позже.

Однако вы также можете рассмотреть варианты социальной аутентификации, такие как Facebook, и попросить номер телефона позже.

Придумайте простой способ для пользователей добавить информацию о своей карте и другую информацию.

Платежи

Кошельки хранят наши деньги, чтобы мы могли платить за вещи. Поэтому любой мобильный кошелек должен предоставлять простые способы оплаты товаров и услуг. Кроме того, вам понадобится способ, с помощью которого пользователи смогут отправлять и получать деньги друг от друга.

История транзакцийВсе платежи должны заноситься в легкодоступную и интуитивно понятную историю транзакций. Добавление параметров поиска, фильтрации и сортировки в этот раздел кажется хорошей идеей.

Инструменты для составления бюджета Может показаться, что для составления бюджета требуется отдельное приложение. В то же время мобильный кошелек может принести больше пользы клиентам, показывая, как они тратят свои деньги по разным категориям, и даже давая советы по оптимизации своих расходов.

Связано: Создание приложения для личных финансов: все, что вам нужно знать Одиннадцать или Старбакс. Однако у вас могут быть партнерские отношения с несколькими компаниями для продажи продуктов или услуг, которые нравятся вашей целевой аудитории.

ВознагражденияПредположим, клиент может заказать карту кэшбэка из своего кошелька или получить бонусы, совершая платежи. В этом случае для этих бонусов (или кэшбэка) может потребоваться специальный экран с обзором баланса и т.д. Вот почему некоторые электронные кошельки, например, Google Pay, разрабатывают пользовательский интерфейс своих кошельков, ориентируясь на отношения пользователя с людьми и компаниями. Возможность общаться и отправлять деньги в одном месте — это удобно.

Связано: Создание успешного чат-бота в 2022 году

Криптовалюта, инвестиции и другие расширенные функции Наконец, оставьте в приложении место для уникальных функций. Некоторые из этих функций, которые я заметил в других цифровых кошельках, включают кредиты, разделение счетов, торговлю криптовалютой и инвестирование.

Некоторые из этих функций, которые я заметил в других цифровых кошельках, включают кредиты, разделение счетов, торговлю криптовалютой и инвестирование.

Связано: Разработка приложений для торговли и инвестиций: Полное руководство

5. Технологии, используемые при создании цифрового кошелькаДля разработки мобильного кошелька требуются как внешние, так и внутренние технологии. Серверная часть (также известная как серверная часть) часто создается с использованием таких языков программирования, как Java, Closure или Golang, и баз данных с высокой пропускной способностью, таких как DynamoDB, Couchbase или Oracle.

Чтобы создать цифровой кошелек для мобильных устройств, я бы рекомендовал использовать собственные инструменты разработки:

- Swift для iOS

- Kotlin для Android

Таким образом, вы не только обеспечиваете гибкость своего мобильного кошелька, но и также может рассчитывать на поддержку новых функций из обновлений iOS и Android.

Связано с этим: Выбор правильного стека технологий для вашего бизнеса

Клиенты, похоже, предпочитают платежи с помощью NFC и QR-кода, если вам нужен совет о том, какие технологии использовать для мобильных платежей.

- NFC используется для функций «нажми и плати»

- QR-коды также используются для мгновенных платежей, а также как средство для перевода криптовалюты на правильный адрес

Для этого также можно использовать Bluetooth, что неизбежно означает много суеты для конечных пользователей.

Связанный:

- React Native против PWA: за и против

- React Native против Swift: лучший выбор для вашего бизнеса

Я не рекомендую никаких платежей SDK в этом блоге, потому что это не действительно ваш выбор. При интеграции платежного шлюза вам придется использовать любой SDK или технологию, которую использует ваш финансовый партнер. Это означает, что если банк, с которым вы сотрудничаете, использует SDK от MasterCard, Razor, NMI и т. д., вам придется придерживаться его. Или поработайте над индивидуальной интеграцией с помощью API вашего партнера.

д., вам придется придерживаться его. Или поработайте над индивидуальной интеграцией с помощью API вашего партнера.

Какие основные шаги необходимо предпринять для создания мобильного приложения кошелька?

Шаг 1: Дизайн и прототипПервый шаг — выяснить, как ваша целевая аудитория распоряжается деньгами и где у них возникают проблемы. Затем вы разрабатываете экраны своего кошелька на основе этих результатов и объединяете их в интерактивный прототип.

Единственная цель прототипа, который представляет собой интерактивную версию вашего приложения, реализованную исключительно в дизайне, — проверить ваши предположения на реальных пользователях. На основе отзывов вы можете обновить прототип, настроив экраны приложения, добавив или удалив определенные функции.

Шаг 2: Разработка мобильного кошелька После того, как прототипирование завершено и у вас есть виртуальная версия кошелька, которую клиенты, скорее всего, оценят, пришло время приступить к созданию цифрового кошелька, т. е. привести строки кода в порядок. .

е. привести строки кода в порядок. .

При создании цифрового кошелька необходимо учитывать несколько моментов.

Безопасность

Конечно, безопасность превыше всего. Современные смартфоны и носимые устройства уже имеют довольно надежную встроенную защиту. Вы можете расширить это в своем приложении, применив био-аутентификацию, такую как TouchID или FaceID на iPhone.

Кроме того, существуют и другие рекомендации по защите вашего цифрового кошелька:

- токенизация (использование рандомизированных токенов вместо реальных номеров кредитных карт при обмене транзакционными данными)

- двухфакторная аутентификация (рассмотрите возможность интеграции с Twilio или аналогичными сервисами)

- надежное шифрование данных (как при передаче, так и при хранении)

- Соответствие PCI (рассмотрите VGS Mobile SDK, PaySafe или аналогичные инструменты)

приложение полностью и предлагают возможность скрыть балансы и другие данные, которые клиенты могут проверять в людных местах. Также требуются надежные пароли и SSL для передачи данных.

Также требуются надежные пароли и SSL для передачи данных.

Связано с этим: Полное руководство по дизайну UI/UX: Создание приложения-победителя Приложение должно иметь возможность подключаться к внешним службам и в идеале предоставлять базовую архитектуру для других разработчиков. Для разработчиков это означает создание множества API.

Такой подход обеспечивает динамичную экосистему вокруг вашего цифрового кошелька по мере его развития, и все больше компаний хотят подключиться к нему и использовать его функции.

Для начала вам, вероятно, потребуется поработать с такими сервисами, как Plaid, для подключения кошелька к банковским счетам пользователей. Вам также потребуется интегрироваться с платежным шлюзом для обработки транзакций. К счастью, это не то, что вам нужно создавать с нуля, поскольку существует множество поставщиков платежных услуг с подключаемыми SDK.

Использование сторонних компонентов

Как и в любом другом проекте по разработке мобильных приложений, вы можете найти множество готовых SDK для ускорения доставки. Однако из-за проблем с безопасностью рекомендуется выбирать такие SDK только для периферийных функций, таких как общение в чате или распознавание изображений/QR-кодов.

Однако из-за проблем с безопасностью рекомендуется выбирать такие SDK только для периферийных функций, таких как общение в чате или распознавание изображений/QR-кодов.

Основная функциональность должна быть запрограммирована вручную, чтобы исключить даже малейшую возможность наличия бэкдора.

Панель администратора

Вам также понадобится приложение для бэк-офиса для управления пользователями и их взаимодействием с мобильным кошельком. Рассмотрите возможность использования шаблона, который поддерживает настройку, чтобы быстро выполнить этот мини-шаг при создании приложения электронного кошелька.

Шаг 3: ТестированиеТестирование начинается во время разработки, когда программисты реализуют модульные тесты в коде, чтобы проверить, работают ли различные функции должным образом. Однако на этапе формального тестирования нам нужно запустить все приложение через функциональное и UX-тестирование.

Связано с: Советы по тестированию пользователей: шаги, инструменты, рекомендации

Излишне говорить, что тестирование электронного кошелька требует больших навыков и опыта в разработке приложений для мобильных кошельков, и я предлагаю вам положиться на квалифицированного партнера по разработке. чтобы пройти этот шаг. Кроме того, вы можете нанять агентство кибербезопасности для проведения аудита безопасности вашего мобильного кошелька.

чтобы пройти этот шаг. Кроме того, вы можете нанять агентство кибербезопасности для проведения аудита безопасности вашего мобильного кошелька.

После того, как вы завершили этапы разработки и тестирования приложения цифрового кошелька, вы готовы выпустить свой электронный кошелек. Прежде чем ваше приложение станет общедоступным, нужно пройти через несколько шагов рекомендаций Google Play и App Store.

Кроме того, серверная часть должна быть переключена в живую среду и подключена к приложению. Надеюсь, загрузки начнут накапливаться вскоре после этого.

Шаг 5: Поддерживайте Вы можете чувствовать (правильно), что выходите на рынок с полным решением. Однако наличие инструментов, собирающих показатели использования приложения и позволяющих вам дополнительно улучшать свой кошелек на основе того, как пользователи взаимодействуют с ним, будет иметь решающее значение для успеха вашего приложения.

Как только приложение появится в мобильных магазинах, ваша задача будет заключаться в том, чтобы поддерживать его актуальность, обновляя его для поддержки новейших функций ОС, исправляя редкие ошибки и оптимизируя взаимодействие с пользователем.

7. Сколько стоит создать собственное приложение для электронного кошелька?Версия мобильного кошелька с минимальным жизнеспособным продуктом (MVP) будет стоить около 80 000 долларов США, а полное решение может стоить 200 000 долларов США и более.

По теме: Как создать минимально жизнеспособный продукт в 2021 году

Затраты на разработку приложения: полная разбивка

Помните, что большая часть разработки программного обеспечения электронного кошелька происходит на бэкэнде. Это включает в себя создание API, базу данных с высокой пропускной способностью, базовую логику и многие другие закулисные вещи, без которых мобильный кошелек не может работать. Плюс административный сайт.

Свяжитесь с нашими экспертами, если вы хотите узнать больше о том, как создать приложение для мобильного кошелька.

Часто задаваемые вопросы

Сколько времени занимает разработка приложения кошелька?

Около 6-8 месяцев, в зависимости от того, сколько вариантов вы себе представляете.

Какую технологию выбрать для реализации мобильных платежей: QR-коды, NFC, Bluetooth или что-то другое?

Вы не ошибетесь с NFC (с точки зрения безопасности и простоты использования). Тем не менее, мы рекомендуем использовать QR-коды в качестве альтернативного метода.

Какой хороший способ защитить сид-фразу из 12 слов, используемую для защиты криптокошелька?

Вы можете отправить фразу в текстовом сообщении или в формате pdf на электронную почту пользователя. Таким образом, фраза никогда не будет отображаться на экране.

Можете ли вы привести пример инновационного использования цифрового кошелька?

Popwallet — это облачная платформа, которая позволяет продавцам и другим предприятиям легко создавать цифровые пропуска и предложения, хранящиеся в Apple Wallet.

Можно ли создать приложение электронного кошелька с помощью React Native или Flutter, чтобы приложение работало на iOS и Android?

Да, хотя мы рекомендуем использовать собственные технологии, чтобы сделать ваше решение более гибким в долгосрочной перспективе.

X

Что отличает успешное приложение от других?

Загрузите нашу электронную книгу

Константин КалининРуководитель отдела контента

Константин работает с мобильными приложениями с 2005 года (эра до появления iPhone). Помогая стартапам и компаниям из списка Fortune 100 создавать инновационные приложения, работая в разных сферах (консультант, директор по доставке, владелец мобильного агентства и аналитик приложений), Константин глубоко разбирается в мобильных и веб-технологиях. Он рад поделиться своими знаниями с партнерами Topflight.

Руководство для начинающих по цифровым кошелькам

4 мин чтения

Опубликовано 07 сентября 2022 г.

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей доске отзывовЦифровые кошельки с годами становятся все более популярными — Apple выпустила первую цифровую кредитную карту, фраза «просто Venmo me» стала общепринятой, и вы даже можете ездить на общественном транспорте, просто держа часы или телефон до турникета.

В 2021 году 43,2% владельцев смартфонов использовали мобильные платежи, и, по прогнозам, к 2025 году это число превысит 50%, по данным исследовательской компании Insider Intelligence. Значительное увеличение использования цифровых платежей связано с изменением потребительских привычек, вызванным пандемией COVID, во время которой произошло 29процентное увеличение.

Значительное увеличение использования цифровых платежей связано с изменением потребительских привычек, вызванным пандемией COVID, во время которой произошло 29процентное увеличение.

Для тех, кто все еще не уверен в использовании цифровых кошельков для платежей, вот все, что вам нужно знать о том, что они собой представляют, как они работают и почему они являются безопасным вариантом

Что такое цифровой кошелек?

Цифровые кошельки — это способ оплаты с финансовых счетов через компьютер, смартфон или смарт-устройство. В конечном итоге они устраняют большую часть необходимости носить с собой настоящий кошелек.

Apple Pay, Google Pay и Samsung Pay, вероятно, три самых популярных цифровых кошелька, но есть и немало других. Некоторые другие популярные цифровые кошельки включают PayPal и Venmo, оба из которых являются уникальными социальными, позволяя вам легко отправлять деньги продавцам и друзьям.

Zelle — еще один популярный вариант цифровых платежей, который автоматически подключается ко многим банковским счетам.

Как работают цифровые кошельки

Чтобы начать работу с цифровым кошельком, сначала решите, какой из них вы хотите использовать. Это решение, скорее всего, будет связано с используемой вами мобильной операционной системой — Apple Pay для пользователей iPhone, Google Pay для пользователей Android и так далее.

Вы также можете использовать один или несколько. Различные цифровые кошельки могут быть лучше для разных целей. Например, у вас может быть:

- Apple Pay в качестве резервного способа оплаты, если вы забыли физический кошелек

- Venmo, чтобы разделить счета с друзьями и семьей

- PayPal для быстрого, простого и безопасного оформления покупок в магазинах, которые его принимают.

Если вы хотите использовать цифровой кошелек, вам нужно будет ввести данные своей карты в приложение или на сайт по вашему выбору. После этого ваша информация будет зашифрована, и вы сможете использовать кошелек только после того, как разблокируете свое устройство и разрешите использование кошелька.

Чтобы совершить мобильный платеж, вам просто нужно авторизовать цифровой кошелек и поднести его достаточно близко к устройству чтения карт, чтобы ваша информация могла быть передана. Не все ритейлеры принимают мобильные платежи. Найдите индикатор бесконтактной оплаты в кассовой системе продавца или в устройстве для чтения карт. Символ выглядит как перевернутый значок Wi-Fi.

Когда речь идет об определенных одноранговых платежных приложениях, таких как Venmo или Zelle, вы часто можете отправлять деньги только тем, у кого есть учетная запись в том же приложении.

Что еще могут цифровые кошельки?

Цифровые кошельки не только отлично подходят для упрощения платежей, они также являются отличным местом для организации и легкого доступа к другим важным документам.

Вот что вы можете хранить в цифровом кошельке:

- Кредитные или дебетовые карты.

- Посадочные талоны.

- Бронирование отелей.

- Билеты на концерт.

- Подарочные карты.

- Купоны.

- Бонусные карты лояльности.

Многие приложения также предлагают свои собственные цифровые кошельки, особенно сети быстрого питания, которые также предлагают программы лояльности. Starbucks, например, стимулирует клиентов использовать приложение, награждая их «звездами», которые можно обменять на бесплатные напитки и другие вознаграждения. Подарочные карты Starbuck можно загрузить, а также пополнить с помощью дебетовой или кредитной карты.

Безопасны ли цифровые кошельки?

Обычное сомнение в отношении цифровых кошельков связано с безопасностью. Что произойдет, если ваш телефон украдут? Могут ли хакеры легко украсть вашу информацию? Будете ли вы подвергать риску свои финансы?

Нет. Цифровые кошельки на самом деле более безопасны, чем физические карты, потому что мобильные платежи сильно зашифрованы и токенизированы, а это означает, что ни один из ваших реальных номеров карт или счетов не хранится в цифровом кошельке.

Но как это работает?

Когда вы добавляете свою личную информацию в цифровой кошелек, эти данные затем преобразуются в уникальный код посредством шифрования, доступ к которому могут получить только авторизованные лица.

Цифровые кошельки идут еще дальше, добавляя токенизацию, которая берет эти конфиденциальные зашифрованные данные и заменяет их неконфиденциальным цифровым эквивалентом, известным как токен. Эти уникальные токены генерируются случайным образом каждый раз, когда пользователь совершает платеж, и только платежный шлюз продавца может сопоставить этот токен для принятия платежа.

В конечном счете, ваша информация становится бесполезной и нечитаемой для мошенников, когда шифрование и токенизация используются вместе.

Бесконтактные цифровые платежи, как правило, безопаснее, чем оплата с использованием чипа физической карты или магнитной полосы, не только из-за технологии токенизации, но и из-за требования аутентификации. Если кто-то украдет вашу карту, ему будет намного проще ее использовать, но с цифровым кошельком часто есть дополнительные уровни безопасности, будь то сканирование отпечатков пальцев, распознавание лиц или защита паролем.

Плюсы и минусы цифровых кошельков

Плюсы:

- Удобство : его удобнее носить с собой и освобождать место в кармане, так как он доступен с вашего устройства. Кроме того, вы можете хранить несколько типов карт в цифровом кошельке.

- Дополнительная резервная копия : Вы по-прежнему можете совершать платежи в большинстве розничных магазинов, если забыли бумажник.

- Безопасность : Цифровые платежи имеют дополнительную защиту за счет шифрования данных и токенизации, что во многих отношениях делает их более безопасными, чем традиционные транзакции по дебетовым или кредитным картам.

Минусы:

- Некоторые ограничения на то, где вы можете его использовать. : Не каждый продавец или человек, которому вы хотите отправить деньги, принимает платежи из цифровых кошельков или может еще не иметь технологии для этого.

- Это зависит от вашего устройства : Если устройство, на котором хранится ваш цифровой кошелек, разрядится или вы потеряете доступ к нему по какой-либо причине, это также означает потерю доступа к цифровому кошельку.

Чем цифровые кошельки отличаются от криптокошельков?

В то время как цифровые кошельки в основном представляют собой электронную версию того, что вы носите с собой в реальном кошельке, криптовалютные кошельки отличаются: в них хранятся ключи, необходимые для покупки и продажи криптовалют. Проще говоря, основная цель использования цифрового кошелька — оплата повседневных товаров. Владельцы криптовалюты обычно используют крипто-кошелек для покупки криптовалюты.

Однако у мобильных и криптокошельков есть кое-что общее. Как и в случае с мобильными кошельками, вы можете оплачивать товары или услуги с помощью криптокошелька в местах, где принимают криптовалюту. И оба кошелька намного надежнее, чем носить с собой кредитную карту.

Однако вся информация, необходимая для любого типа кошелька, находится в сети и поэтому уязвима для взлома на определенном уровне. Карты и счета в цифровом кошельке обычно застрахованы FDIC или имеют определенный уровень защиты от мошенничества через финансовое учреждение, в то время как криптовалюта по-прежнему в значительной степени не регулируется.

Об авторе