Как составить оборотно сальдовую ведомость: Полная информация для работы бухгалтера

Отчеты по оборотно-сальдовой ведомости — Finance | Dynamics 365

Обратная связь

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 7 мин

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

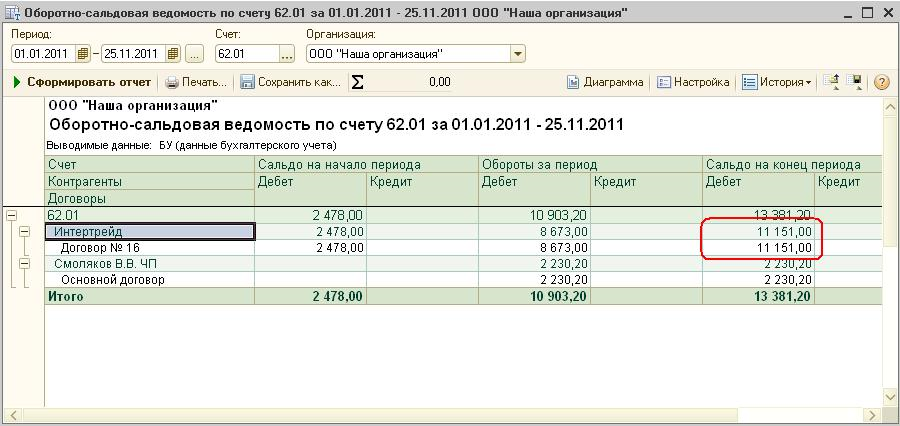

Оборотно-сальдовые ведомости для клиента, поставщика и подотчетного лица позволяют отобразить информацию в контексте клиентов, поставщиков и подотчетных лиц.

Оборотно-сальдовая ведомость (клиенты)

Перейдите Главная книга > Запросы и отчеты > Оборотно-сальдовая ведомость > Оборотно-сальдовая ведомость (клиенты).

На вкладке Общее в поле Код интервала дат выберите код интервала из справочника интервалов дат.

В полях Дата от и Дата до выберите начальную и конечную даты периода создания отчета.

Примечание

Если эти поля не заданы вручную, значения вводятся на основе выбранного кода интервала дат.

В поле Тип валюты выберите тип валюты для отчета: Валюта учета, Валюта отчетности или Указанная валюта.

В поле Валюта выберите валюту проводки.

Примечание

Это поле доступно только если в поле Тип валюты выбрано значение Указанная валюта.

В поле Счет ГК выберите счет, для которого требуется создать отчет.

Чтобы просмотреть дополнительные сведения о сопоставлении, выберите

В разделе Параметры детализации и сортировки укажите поля, используемые для группировки, перемещая их из списка Доступные поля в список Выбранные поля. Можно также изменить группирование, если требуется.

В разделе Финансовые аналитики в полях Соглашение, ExpenseAndIncomeCode и Работник укажите коды аналитик, если требуется выбрать проводки с конкретными кодами для отчета.

Примечание

Если эти поля оставлены пустыми, система выберет проводки с любым кодом аналитики для отчета.

Установите для параметра Печать разграничений значение Да, чтобы просмотреть условия запроса при печати отчета.

Установите для параметра Удалять нулевые

значение Да, если не требуется печатать строк или столбцов с нулевыми (0) значениями.Выберите для Итоговые счета значение Да для итоговой суммы счета.

Установите для параметра Показать проводки значение Да, чтобы отобразить проводки по подрядчикам.

Установите для параметра детализировать сальдо значение Да, чтобы отобразить подробное представление столбцов сальдо.

Установите для параметра Рассчитать сальдо значение Да, чтобы рассчитать и показать сальдо в отчете.

Выберите ОК, чтобы создать отчет.

[!NOTE]

- Выберите Ваучер для просмотра проводок ГК, создавших действие.

- Щелкните Выбрать для изменения параметров создания отчета.

- Выберите Печать, чтобы напечатать отчет в Microsoft SQL Server Reporting Services (SSRS).

- Выберите Только итоги, чтобы показывать только строки для первой выбранной аналитики.

Оборотно-сальдовая ведомость (поставщики)

Перейдите Главная книга > Запросы и отчеты > Оборотно-сальдовая ведомость > Оборотно-сальдовая ведомость (поставщики).

На вкладке Общее в поле Код интервала дат выберите код интервала из справочника интервалов дат.

В полях Дата от и Дата до выберите начальную и конечную даты периода создания отчета.

Примечание

Если эти поля не заданы вручную, значения вводятся на основе выбранного кода интервала дат.

В поле Тип валюты выберите тип валюты для отчета: Валюта учета, Валюта отчетности и Указанная валюта.

В поле Валюта выберите валюту проводки.

Примечание

Это поле активно только если в поле Тип валюты выбрано значение Указанная валюта.

В поле Счет ГК выберите счет, для которого требуется создать отчет.

Чтобы просмотреть дополнительные сведения о сопоставлении, выберите Развернуть все.

В разделе Параметры детализации и сортировки укажите поля, используемые для группировки, перемещая их из списка Доступные поля в список Выбранные поля. Можно также изменить группирование, если требуется.

В разделе Финансовые аналитики в полях Соглашение, ExpenseAndIncomeCode и Работник укажите коды аналитик, если требуется выбрать проводки с конкретными кодами для отчета.

Примечание

Если эти поля оставлены пустыми, система выберет проводки с любым кодом аналитики для отчета.

Установите для параметра Печать разграничений значение Да, чтобы просмотреть условия запроса при печати отчета.

Установите для параметра Удалять нулевые значение Да, если не требуется печатать строк или столбцов с нулевыми (0) значениями.

Выберите для Итоговые счета значение Да для итоговой суммы счета.

Установите для параметра Показать проводки значение Да, чтобы отобразить проводки по подрядчикам.

Установите для параметра детализировать сальдо значение Да, чтобы отобразить подробное представление столбцов сальдо.

Установите для параметра Рассчитать сальдо значение Да, чтобы рассчитать и показать сальдо в отчете.

Выберите ОК, чтобы создать отчет.

[!NOTE]

- Выберите Ваучер для просмотра проводок ГК, создавших действие.

- Щелкните Выбрать для изменения параметров создания отчета.

- Выберите Печать, чтобы напечатать отчет в SSRS.

- Выберите Только итоги, чтобы показывать только строки для первой выбранной аналитики.

Регистр оборотно-сальдовой ведомости по подотчетным лицам

Перейдите Главная книга > Запросы и отчеты > Оборотно-сальдовая ведомость > Регистр оборотно-сальдовой ведомости по подотчетным лицам.

На вкладке Общее в поле Код интервала дат выберите код интервала из справочника интервалов дат.

В полях Дата от и Дата до выберите начальную и конечную даты периода создания отчета.

Примечание

Если эти поля не заданы вручную, значения вводятся на основе выбранного кода интервала дат.

В поле Тип валюты выберите тип валюты для отчета: Валюта учета, Валюта отчетности или Указанная валюта.

В поле Валюта выберите валюту проводки.

Примечание

Это поле доступно только если в поле Тип валюты выбрано значение Указанная валюта.

В поле Счет ГК выберите счет, для которого требуется создать отчет.

Чтобы просмотреть дополнительные сведения о сопоставлении, выберите Развернуть все.

В разделе Параметры детализации и сортировки укажите поля, используемые для группировки, перемещая их из списка Доступные поля в список Выбранные поля.

Можно также изменить группирование, если требуется.

Можно также изменить группирование, если требуется.В разделе Финансовые аналитики в полях Соглашение, ExpenseAndIncomeCode и Работник укажите коды аналитик, если требуется выбрать проводки с конкретными кодами для отчета.

Примечание

Если эти поля оставлены пустыми, система выберет проводки с

Установите для параметра Печать разграничений значение Да, чтобы просмотреть условия запроса при печати отчета.

Установите для параметра Удалять нулевые значение Да, если не требуется печатать строк или столбцов с нулевыми (0) значениями.

Выберите для Итоговые счета значение Да для итоговой суммы счета.

Установите для параметра Показать проводки значение Да, чтобы отобразить проводки по подрядчикам.

Установите для параметра детализировать сальдо значение Да, чтобы отобразить подробное представление столбцов сальдо.

Установите для параметра Рассчитать сальдо значение Да, чтобы рассчитать и показать сальдо в отчете.

Выберите ОК, чтобы создать отчет.

Примечание

- Выберите Ваучер для просмотра проводок ГК, создавших действие.

- Щелкните Выбрать для изменения параметров создания отчета.

- Выберите Печать, чтобы напечатать отчет.

- Выберите Только итоги, чтобы показывать только строки для первой выбранной аналитики.

Отчет по главной книге

Отчет Главная книга предназначен для создания оборота по указанному счету, который используется в корреспонденции с другими счетами.

Перейдите Главная книга > Запросы и отчеты > Оборотно-сальдовая ведомость > Главная книга.

На вкладке Общее в поле Код интервала дат выберите код интервала из справочника интервалов дат.

В полях Дата от и Дата до выберите начальную и конечную даты периода создания отчета.

Примечание

Если эти поля не заданы вручную, значения вводятся на основе выбранного кода интервала дат.

В поле Тип валюты выберите тип валюты для отчета: Валюта учета, Валюта отчетности или Указанная валюта.

В поле Валюта выберите валюту проводки.

Примечание

Это поле доступно только если в поле Тип валюты выбрано значение Указанная валюта.

В поле Счет ГК выберите счет, для которого требуется создать отчет.

В поле Корр. счет выберите корр. счет, для которого требуется создать отчет.

Чтобы просмотреть дополнительные сведения о сопоставлении, выберите Развернуть все.

В разделе Параметры детализации и сортировки можно указать поля, используемые для группировки, перемещая их из списка Доступные поля в список Выбранные поля. Можно также изменить группирование, если требуется.

В разделе Финансовые аналитики в полях Соглашение, ExpenseAndIncomeCode и Работник укажите коды аналитик, если требуется выбрать проводки с конкретными кодами для отчета.

Примечание

Если эти поля оставлены пустыми, система выберет проводки с любым кодом аналитики для отчета.

Установите для параметра Печать разграничений значение Да, чтобы просмотреть условия запроса при печати отчета.

Установите для параметра Удалять нулевые значение Да, если не требуется печатать строк или столбцов с нулевыми (0) значениями.

Выберите для Итоговые счета значение Да для итоговой суммы счета.

Установите для параметра Показать проводки значение Да, чтобы отобразить проводки по подотчетным лицам.

Установите для параметра Рассчитать сальдо значение Да, чтобы рассчитать и показать сальдо в отчете.

Выберите ОК, чтобы создать отчет.

Примечание

- Выберите Ваучер для просмотра проводок ГК, создавших действие.

- Щелкните Выбрать для изменения параметров создания отчета.

- Выберите Печать, чтобы напечатать отчет в SSRS.

- Выберите Только итоги, чтобы показывать только строки для первой выбранной аналитики.

На странице Архив отчетов можно просматривать отчеты и загружать их в формате Excel.

Перейдите Главная книга > Запросы и отчеты > Оборотно-сальдовая ведомость > Архив отчетов.

На странице Архив отчетов по оборотно-сальдовой ведомости в поле Тип отчета укажите тип отчета.

Выберите отчет.

Выбор Создать отчет для создания нового отчета с теми же параметрами, что и выбранный отчет.

Выберите Вывод отчета, чтобы напечатать отчет.

Выберите Экспорт в Microsoft Excel, чтобы открыть страницу Экспорт в Excel, а затем нажмите кнопку Загрузить, чтобы загрузить отчет в формате Excel.

Выберите Просмотр для просмотра отчета.

Предварительный расчет данных проводок

Предварительно рассчитать данные проводок, можно повысить производительность.

Перейдите в раздел Главная книга > Настройка главной книги > Параметры главной книги.

На вкладке Главная книга в разделе Оборотно-сальдовая ведомость установите для параметра Использовать предварительно рассчитанные данные значение Да.

Выберите Главная книга > Периодические задачи > Предварительно рассчитать данные проводок.

В диалоговом окне Предварительный расчет данных проводок на экспресс-вкладке Параметры в поле Тип отчета выберите тип отчета:

- Оборотно-сальдовая ведомость (клиенты)

- Оборотно-сальдовая ведомость (поставщики)

- Главная книга

- Регистр оборотно-сальдовой ведомости по подотчетным лицам

Выберите ОК для предварительного расчета данных проводок.

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Обратная связь

Отправить и просмотреть отзыв по

Этот продукт Эта страница

Просмотреть все отзывы по странице

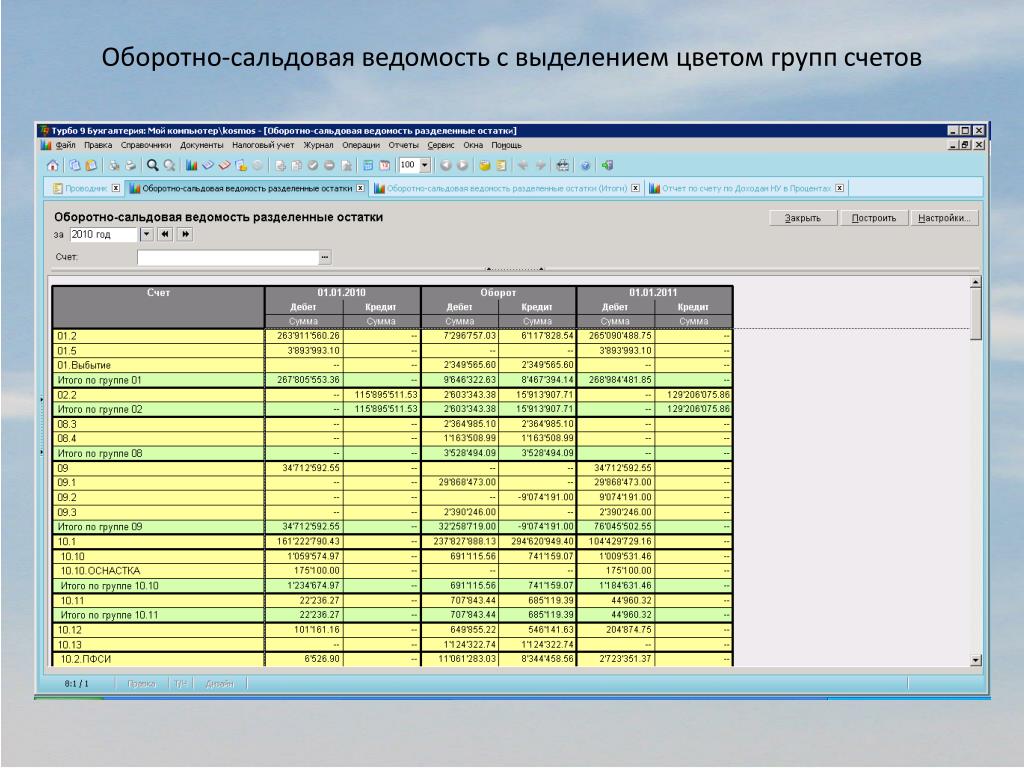

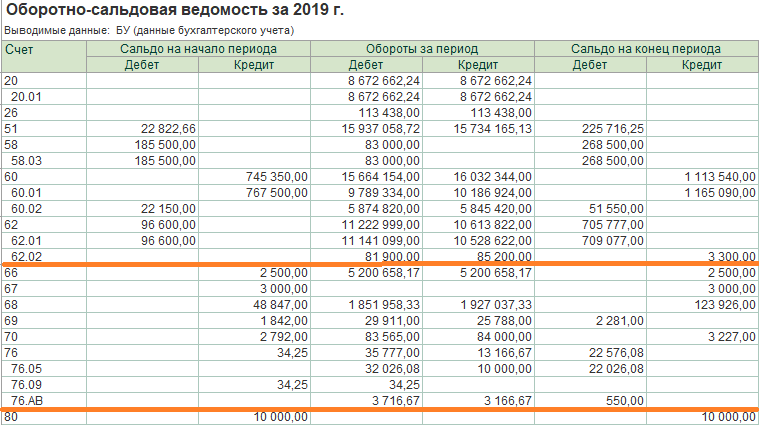

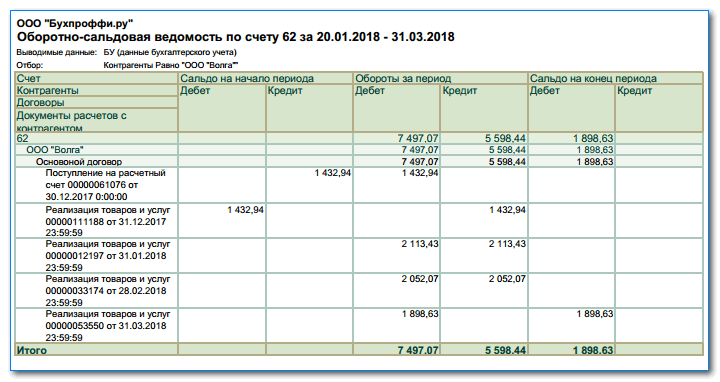

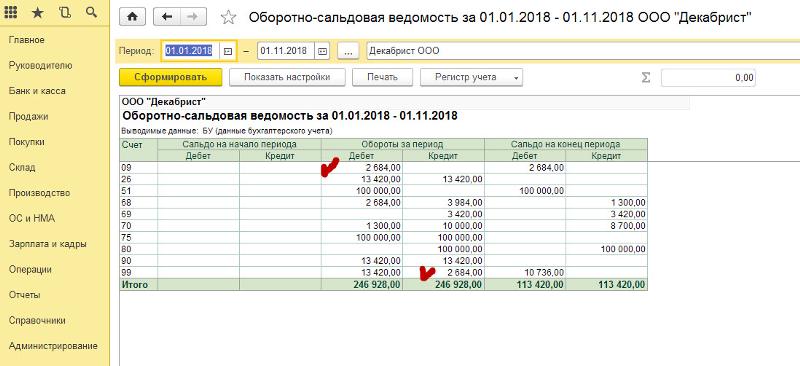

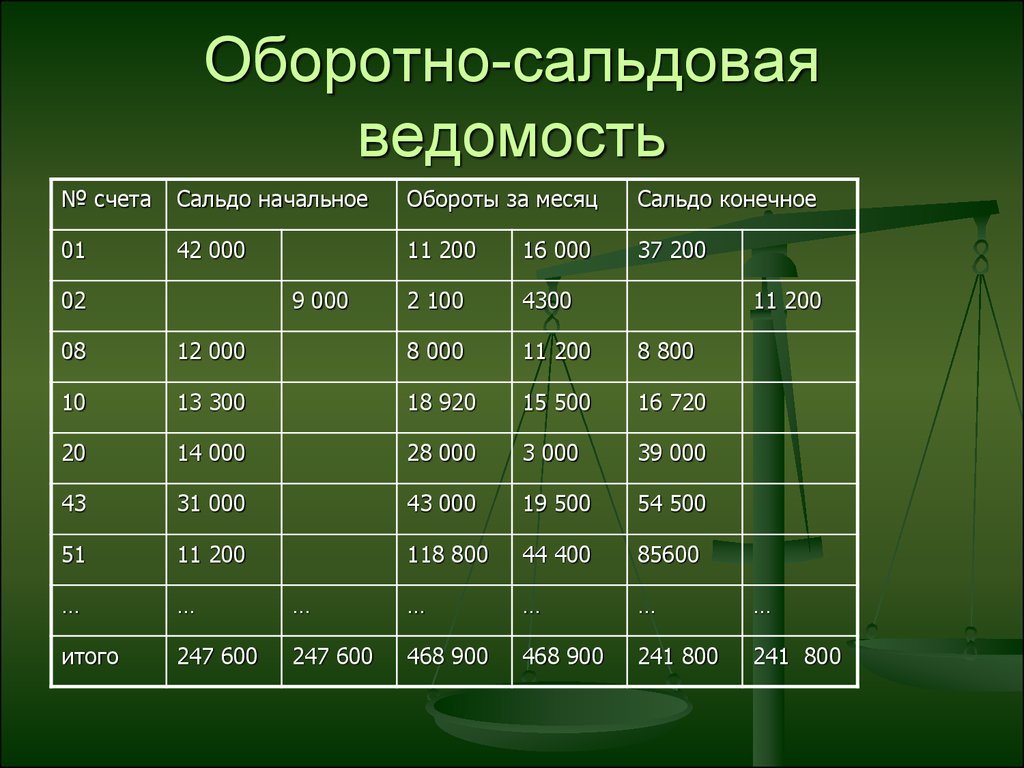

Оборотно-сальдовая ведомость. Виды и заполнение

Оборотно-сальдовая ведомость – это один из важнейших регистров бух учета, который раскрывает информацию о начальных и конечных остатках (сальдо) и движениях по счетам.

Ведомость составляется после:

- начисления амортизации,

- списания расходов в производство,

- начисления налогов,

- формирования финансовых результатов.

Применение оборотно-сальдовой ведомости

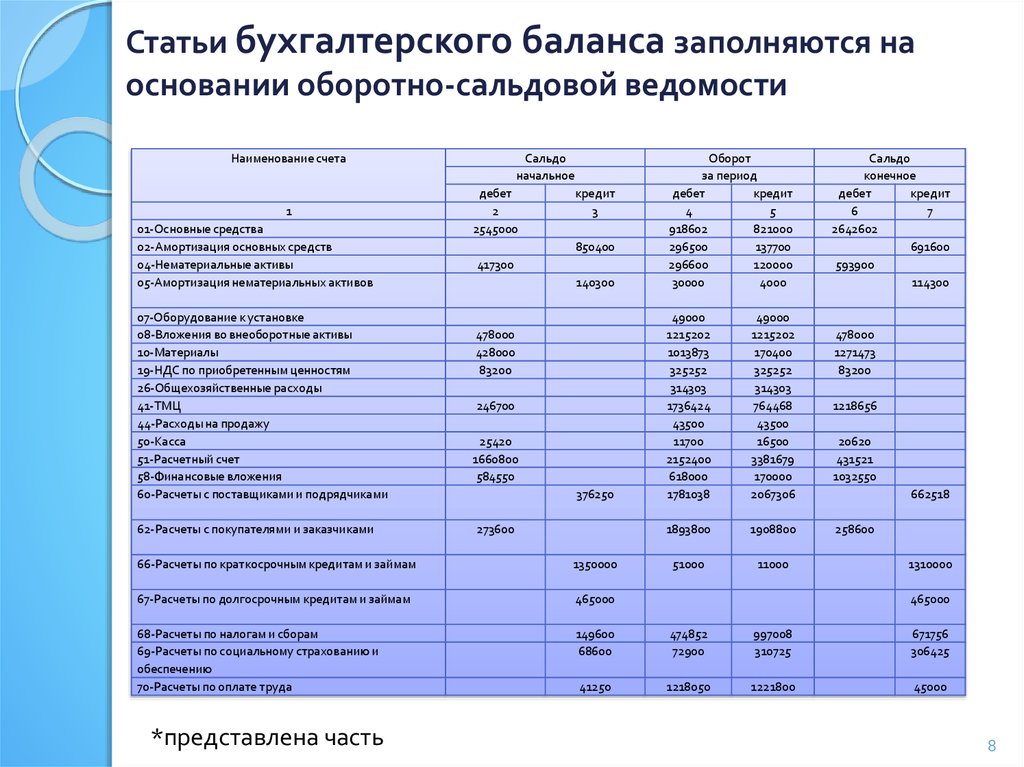

На основании данных оборотно-сальдовой ведомости формируются статьи бухгалтерского баланса.

Оборотные ведомости применяются для систематизирования и контроля корректного отражения фактов хозяйственной деятельности на счетах бухгалтерского учета.

Бланки оборотно-сальдовых ведомостей можно

- скачать со специализированных финансовых сайтов,

- приобрести в книжно-канцелярских магазинах,

- создать в электронных таблицах Exel.

В программных комплексах для ведения учета есть возможность составить оборотно-сальдовую ведомость как общую по счетам, так по отдельному счету, что значительно облегчает работу бухгалтера.

В настоящее время бухгалтерские работники крайне редко вручную заполняют образцы оборотно-сальдовых ведомостей

Однако, хотя бы раз в жизни это желательно сделать для более глубокого понимания сути бухгалтерского учета и принципа двойной записи.

Образцы оборотных ведомостей часто используют студенты экономических вузов для решения задач и написания курсовых работ.

Расшифровка ПБОЮЛ и правила создания.

Бухгалтерские курсы в Москве и как их выбрать.

Виды оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость бывает нескольких разновидностей в зависимости от объекта анализа и подачи информации:

1.по синтетическим счетам. Для заполнения берутся начальное сальдо и обороты по счетам, а затем расчетным путем выводится конечное сальдо счетов. Корректно заполненная ведомость содержит три равенства итоговых сумм.

- Первое равенство – сальдо по дебету и кредиту счетов. Это равенство обусловлено тем, что дебетовое сальдо синтетических счетов отражает стоимость активов предприятия на начало периода, а кредитовое – размер источников поступления активов.

- Равные обороты по дебету и кредиту счетов составляют принцип двойной записи, при котором сумма операции отражается по дебету одного счета и кредиту другого.

- Третье равенство отражает стоимость активов и обязательств на конец периода.

Если хотя бы одна из пар чисел не сходится друг с другом, то это означает, что при формировании регистра или сложении оборотов была допущена ошибка.

По данным оборотной ведомости по синтетическим счетам формируется бухгалтерский баланс, многие статьи баланса идентичны названиям синтетических счетов;

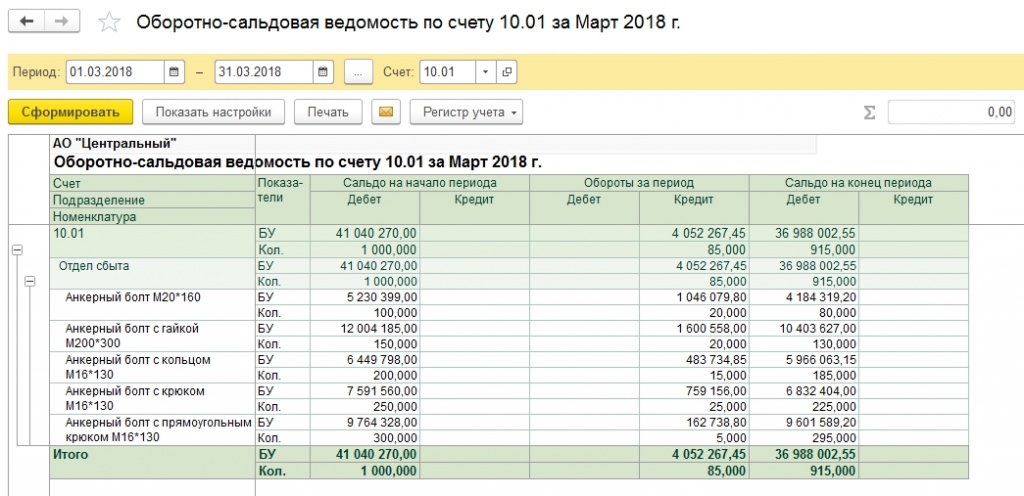

2. по аналитическому счету. Оборотная ведомость по аналитическому счету формируется по различным характеристикам конкретного счета:

- номенклатуре,

- количеству,

- категориям.

Эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках одного счета.

Начальное и конечное сальдо может быть дебетовым или кредитовым в зависимости от того, активный счет или пассивный

Примером оборотно-сальдовой аналитической ведомости является оборотно-сальдовая ведомость счета 70 в разрезе аналитики по персоналу;

3. шахматные. Шахматная оборотная ведомость является разновидностью оборотной синтетической ведомости.

В отличие от нее «шахматка», как негласно называют этот регистр бухгалтерские работники, заполняется с помощью журнала операций, а не по счетам учета.

В шахматной оборотной ведомости также должно соблюдаться равенство итогов.

Рассмотрим, как заполнить шахматную оборотно-сальдовую ведомость.

- «Шахматка» представляет собой таблицу, в которой вертикальный столбец – перечень счетов по дебету, а горизонтальная строка – счета по кредиту.

- Количество строк и столбцов равно количеству используемых счетов учета, которые имеют начальное сальдо, и по которым было движение в рассматриваемом периоде.

Добавочный капитал: учет и проводки.

Восстановление бухгалтерского учет, как это можно сделать?

Возмещение НДС при импорте товаров: https://buhguru.com/buhgalteria/nds-pri-importe-tovarov.html

- В первую очередь разносится начальное сальдо по счетам.

- Итоги по сальдо суммируются на угол – по дебету и по кредиту сумма должна быть идентична.

- Далее разносятся суммы хозяйственных операций. Сумма указывается один раз на пересечении корреспондирующих счетов в табличной части регистра.

- Далее подсчитываются обороты на угол.

- Затем арифметически рассчитывается конечное сальдо, и итоги суммируются на угол.

Если значения оборотов по дебету и кредиту совпадают, то «баланс сошелся»

Это значит, что все данные хозяйственных операций внесены правильно, итоги рассчитаны корректно, и можно приступать к заполнению бухгалтерской отчетности.

Оборотно-сальдовая ведомость скачать бланк

Шаг за шагом: Как составить балансовый отчет | Chase for Business

Компании используют балансы для принятия важных финансовых решений. Один из способов лучше понять финансы вашего бизнеса — организовать их таким образом, чтобы вы могли быстро просмотреть все активы, обязательства и собственный капитал вашего бизнеса.

Почему важны балансовые отчеты?

Бухгалтерские балансы помогают бухгалтерам, инвесторам, кредиторам и владельцам бизнеса определить общее финансовое состояние бизнеса. Эти отчеты дают быстрый обзор финансов компании — обычно на конец квартала или года. Бухгалтерские балансы часто используются в качестве руководства перед принятием финансовых решений на будущее.

Эти отчеты дают быстрый обзор финансов компании — обычно на конец квартала или года. Бухгалтерские балансы часто используются в качестве руководства перед принятием финансовых решений на будущее.

Как составить балансовый отчет

Хотя поначалу это может показаться пугающим, создание балансового отчета на самом деле является простой задачей, если вы понимаете, что вам нужно делать. Вы можете создать его с помощью таких программ, как Excel, или вложив средства в программное обеспечение для бухгалтерского учета. Независимо от того, являетесь ли вы владельцем бизнеса или бухгалтером, вы можете выполнить следующие шаги, чтобы составить базовый баланс:

1. Инвестируйте в бухгалтерское программное обеспечение

данные и выполнять расчеты более эффективно, рассмотрите возможность инвестирования в программное обеспечение для бухгалтерского учета. Существует широкий спектр программ, предназначенных для пользователей от начинающих до продвинутых, поэтому вы можете выбрать ту, которая подходит для вашего текущего уровня навыков. Если у вас еще нет базового понимания бухгалтерского учета, вы можете инвестировать в продвинутую программу, которая сделает большую часть работы за вас.

Если у вас еще нет базового понимания бухгалтерского учета, вы можете инвестировать в продвинутую программу, которая сделает большую часть работы за вас.

2. Создайте заголовок

Первым шагом является создание заголовка для вашего документа. Типичное соглашение об именах включает слова «Балансовый отчет» с названием вашей компании и датой окончания финансового года или квартала под ним.

Четкое обозначение этой информации облегчает вам и любым заинтересованным сторонам поиск баланса, когда он вам нужен, и сравнение его с другими финансовыми документами или с балансами за другие годы или кварталы.

3. Используйте основное уравнение бухгалтерского учета для разделения каждого раздела

Активы = Пассивы + Собственный капитал. Это основное уравнение, которое определяет, является ли ваш баланс фактически «сбалансированным» после того, как вы запишете все свои активы, обязательства и собственный капитал. Если сумма цифр по обе стороны от знака равенства одинакова, ваш лист уравновешен.

Обычно базовый баланс состоит из пяти частей: отдельные активы, общие активы, обязательства, собственный капитал, общая сумма обязательств и ответственность владельца. Пока у вас есть все пять из них в вашем балансе, вы можете расположить их так, как вам больше всего подходит. Но помните, важно структурировать свой баланс, чтобы не упустить никакой важной информации.

Вот один из распространенных примеров того, как структурировать баланс:

- Раздел активов в верхнем левом углу

- Раздел пассивов в правом верхнем углу

- Раздел собственного капитала ниже обязательств

- Итого категория активов в нижней части баланса

- Объединенная общая сумма обязательств и категория собственного капитала в общей сумме активов

4. Включите все свои активы

Вы можете сначала перечислить свои текущие активы (наличные деньги, рыночные ценные бумаги или товарно-материальные запасы), упорядочив те, которые ваша компания может быстро превратить в наличные, раньше других.

Затем в отдельном подзаголовке вы можете перечислить свои внеоборотные активы (имущество, оборудование и нерыночные ценные бумаги и инвестиции) и объекты интеллектуальной собственности. Включите свои интеллектуальные активы, такие как товарные знаки, патенты или авторские права, в нетекущие категории или пометьте их как «нематериальные активы».

После того, как вы перечислите все свои активы и их стоимость, вы сможете рассчитать общую сумму активов, добавив текущие активы, внеоборотные активы и интеллектуальную собственность. В частности, для внеоборотных активов вы должны быть готовы объяснить, как вы определили их справедливую стоимость.

Наконец, вы можете сравнить свою общую сумму с той, которая указана в главной бухгалтерской книге вашей компании, чтобы убедиться в отсутствии расхождений. Если есть, перепроверьте свои цифры.

Общие активы = Текущие активы + Внеоборотные активы + Интеллектуальная собственность.

5.

Создайте раздел для пассивов

Создайте раздел для пассивовВ разделе пассивов перечислены все текущие и долгосрочные обязательства. После того, как вы перечислите и назначите значения для каждого, вы можете сложить их вместе, чтобы получить свои общие обязательства. Примеры обязательств включают краткосрочные и долгосрочные долги и кредиторскую задолженность.

Общие обязательства = Текущие обязательства + Долгосрочные обязательства

6. Создайте раздел для собственного капитала

Раздел собственного капитала включает нераспределенную прибыль — активы, оставшиеся после выплаты обязательств и выплат акционерам или владельцам . Сложите сумму каждого из них, чтобы получить общую сумму собственного капитала, или используйте следующее уравнение:

Собственный капитал = общие активы – общие обязательства

7. Прибавьте общую сумму обязательств к общей сумме собственного капитала

После того, как у вас будет общая сумма собственного капитала, вы можете добавить ее к общей сумме обязательств. Ваши общие обязательства (включая долги или кредиторскую задолженность) и ваш общий капитал (остаточная стоимость) должны равняться вашим общим активам.

Ваши общие обязательства (включая долги или кредиторскую задолженность) и ваш общий капитал (остаточная стоимость) должны равняться вашим общим активам.

Если они не равны, значит, вам нужно проверить свои расчеты.

Это пример шаблона, который поможет вам отформатировать баланс:

Бухгалтерский баланс {Название компании} | 31 декабря 2020 г. |

Активы: | Обязательства: |

|

|

|

|

| Собственный капитал: |

|

|

|

|

Всего активов: | Общие обязательства и собственный капитал |

|

|

Общие активы = Общие обязательства + Собственный капитал |

|

Применяя эти шаги на практике, вы сможете избежать ошибок в бухгалтерском учете, выявить новые возможности притока денежных средств и способствовать финансовому успеху вашей компании. Управление текущими счетами вашей компании может значительно упростить создание баланса. Поговорите с бизнес-банкиром , чтобы узнать, какие другие варианты доступны для вас.

Управление текущими счетами вашей компании может значительно упростить создание баланса. Поговорите с бизнес-банкиром , чтобы узнать, какие другие варианты доступны для вас.

Только для ознакомительных/образовательных целей. Мнения, выраженные в этой статье, могут отличаться от мнений других сотрудников и отделов JPMorgan Chase & Co. Описанные мнения и стратегии могут не подходить для всех и не предназначены для использования в качестве конкретных рекомендаций. рекомендация для любого человека. Вы должны тщательно обдумать свои потребности и цели, прежде чем принимать какие-либо решения, и проконсультироваться с соответствующим(и) специалистом(ами). Перспективы и прошлые результаты не являются гарантией будущих результатов.

JPMorgan Chase Bank, N.A. Член FDIC. Equal Opportunity Lender, ©2022 JPMorgan Chase & Co.

Как составить балансовый отчет: пошаговое руководство

Составление балансового отчета — важная практика, которую необходимо выполнять ежеквартально или ежемесячно. Этот финансовый отчет дает представление о финансовом состоянии вашей компании, подробно описывая ваши активы, обязательства и акционерный капитал.

Этот финансовый отчет дает представление о финансовом состоянии вашей компании, подробно описывая ваши активы, обязательства и акционерный капитал.

Не знаете, как составить баланс? Ниже мы углубимся в цель создания балансовых отчетов (также известных как отчеты о чистой стоимости), а затем предоставим пошаговое руководство о том, как составить свой собственный.

Что такое баланс?

Бухгалтерский баланс — это моментальный снимок финансового положения вашей компании. Бухгалтерские балансы помогают в финансовом планировании и дают предприятиям представление об активах, обязательствах и собственном капитале компании. Это один из трех основных финансовых отчетов, который должен иметь каждый владелец бизнеса для выполнения финансового моделирования и бухгалтерского учета, а два других документа — это отчет о прибылях и убытках и отчет о движении денежных средств.

Бухгалтерский баланс по своей сути является одним из наиболее точных способов анализа финансового положения компании. В развернутом виде балансовый отчет может показать вам:

В развернутом виде балансовый отчет может показать вам:

- Чем владеет предприятие

- Что предприятие должно

- Сколько было инвестировано в компанию

Как следует из названия, активы вашей компании всегда должны быть равна сумме ваших обязательств и собственного капитала. Некоторые предприятия используют учет хеджирования, чтобы уменьшить влияние волатильности в финансовой отчетности, однако отчет должен быть сбалансированным. Если какой-либо из них не выровнен, ваши расчеты или обозначения неверны. По данным Гарвардского университета:

«Балансовый отчет — это финансовый отчет, в котором сообщается так называемая «балансовая стоимость» [активы-обязательства] организации, рассчитанная путем вычитания всех обязательств компании и акционерного капитала из ее общих активов».

Назначение балансового отчета

Балансовый отчет — это моментальный снимок финансового положения компании в определенный момент времени. Это критическое измерение как внутри компании, так и снаружи, но по разным причинам:

Это критическое измерение как внутри компании, так и снаружи, но по разным причинам:

Внутренний анализ

Бухгалтерские балансы помогут вам увидеть, преуспевает бизнес или испытывает трудности. Анализируя свою позицию ликвидности (т. е. денежные средства и дебиторскую задолженность), вы увидите, сможете ли вы позволить себе предстоящие расходы или справиться с рыночным шоком. Кроме того, вы можете анализировать исторические тенденции в ваших активах и пассивах, чтобы убедиться, что ваш бизнес работает правильно, или быстро выявить проблемные области. Если цифры выглядят не очень хорошо, это может вызвать внутренние изменения в том, как вы ведете бизнес.

Внешняя оценка

Балансовые отчеты — это инструмент, который помогает инвесторам, кредиторам, заинтересованным сторонам и внешним регулирующим органам оценивать финансовое положение бизнеса, доступные в настоящее время ресурсы и способы их финансирования. Для инвесторов это может помочь им понять, будет ли разумно инвестировать в компанию. Они могут экстраполировать эти цифры, чтобы определить другие показатели финансовой деятельности, такие как отношение долга к собственному капиталу, мультипликатор собственного капитала, прибыльность и ликвидность. Для внешних аудиторов балансовый отчет может помочь им подтвердить, что компания соблюдает законы об отчетности.

Они могут экстраполировать эти цифры, чтобы определить другие показатели финансовой деятельности, такие как отношение долга к собственному капиталу, мультипликатор собственного капитала, прибыльность и ликвидность. Для внешних аудиторов балансовый отчет может помочь им подтвердить, что компания соблюдает законы об отчетности.

Что на балансе?

Практически каждый баланс сводится к следующему уравнению:

Активы = Пассивы + Собственный капитал

Кроме того, это уравнение привязано к определенной дате, известной как «отчетная дата». Хотя это зависит от вашего бизнеса, в большинстве случаев балансовый отчет следует составлять, а затем распространять по крайней мере ежеквартально, если не ежемесячно. Крупные предприятия часто создают ежемесячные балансовые отчеты, в то время как малые предприятия или стартапы обычно составляют их ежеквартально.

Балансовые отчеты состоят из трех основных элементов:

1.

Активы

Активы Раздел балансового отчета об активах показывает, какие ценности принадлежат вашему предприятию. Эти активы обычно располагаются в порядке ликвидности — другими словами, насколько легко их можно превратить в наличные деньги. Обычно это подразделяется на две категории активов:

Текущие активы

Активы, которые могут быть конвертированы в наличные деньги в течение года. Они имеют различные подкатегории, в том числе:

- Денежные средства и их эквиваленты — Ваши наиболее ликвидные активы — наличные деньги, чеки и деньги, хранящиеся на вашем банковском счете.

- Дебиторская задолженность — Деньги, которые должны ваши клиенты, которые будут выплачены в ближайшем будущем.

- Рыночные ценные бумаги – торгуемые инвестиции, которые можно легко продать.

- Предоплата расходов — Ценности, за которые вы уже заплатили, например страховка или аренда.

- Инвентарь – Оборудование, сырье и готовая продукция.

Долгосрочные активы

Согласно Investopedia, долгосрочные активы (также называемые неликвидными или неликвидными активами и внеоборотными активами) определяются как «стоимость основных средств компании, может использоваться более 1 года за вычетом амортизации». К ним относятся:

- Основные средства – Имущество, здания, оборудование и машины.

- Нематериальные активы – Нефизические активы, такие как патенты, авторские права, лицензии и соглашения о франшизе.

- Долгосрочные ценные бумаги – Инвестиции, которые не могут быть проданы в течение года, такие как облигации или недвижимость.

2. Обязательства

Раздел пассивов баланса показывает, какие деньги вы в настоящее время должны другим, включая текущие расходы и различные формы долга. Обязательства делятся на две подкатегории. Это либо долгосрочные обязательства (также называемые долгосрочными обязательствами), либо текущие обязательства.

Обязательства делятся на две подкатегории. Это либо долгосрочные обязательства (также называемые долгосрочными обязательствами), либо текущие обязательства.

- Краткосрочные обязательства – Коммунальные платежи, налоги, арендная плата, кредиторская задолженность и платежи по долгосрочным долговым обязательствам, таким как бизнес-кредиты или кредитные карты

- срочные долги.

Дополнительную информацию см. в нашем руководстве по расчету обязательств.

3. Акционерный капитал

Раздел акционерного капитала баланса показывает стоимость средств, которые акционеры вложили в компанию, а также нераспределенную прибыль. Для получения нераспределенной прибыли компания должна выплатить дивиденды из чистой прибыли. Акционерный капитал = общие активы — общие обязательства.

Как составить баланс за 8 шагов

Теперь, когда вы знаете, что содержится в балансе, как составить свой собственный? Выполните следующие действия:

Шаг 1.

Выберите дату баланса

Выберите дату балансаБалансовый отчет предназначен для отображения всех ваших бизнес-активов, обязательств и акционерного капитала на определенный день года или в течение определенного периода времени. . Большинство компаний готовят отчеты ежеквартально, обычно в последний день марта, июня, сентября и декабря. Компании также могут составлять балансовые отчеты ежемесячно, и в этом случае они будут отчитываться в последний день каждого месяца.

Шаг 2: Перечислите все ваши активы

После того, как вы установили дату, ваша следующая задача — перечислить все ваши текущие активы в отдельных позициях. Чтобы сделать этот раздел более действенным, лучше разделить их в порядке ликвидности. В первую очередь идут более ликвидные активы, такие как денежные средства и дебиторская задолженность, тогда как неликвидные активы, такие как товарно-материальные запасы, идут в последнюю очередь. После перечисления текущего актива вам нужно будет включить свои внеоборотные (долгосрочные). Не забудьте также включить неденежные активы.

Не забудьте также включить неденежные активы.

Шаг 3: Сложите все свои активы

После детализации различных категорий активов сложите их все. Окончательный подсчет затем будет проходить в категории общих активов. Чтобы убедиться, что ваши цифры верны, дважды проверьте эту цифру в главной бухгалтерской книге компании.

Этап 4: Определение текущих обязательств

Перечислите текущие обязательства, подлежащие оплате в течение года после отчетной даты. К ним относятся кредиторская задолженность, краткосрочная кредиторская задолженность и начисленные обязательства.

Шаг 5: Расчет долгосрочных обязательств

Перечислите обязательства, которые не будут погашены в течение года. К ним относятся долгосрочные векселя, облигации к оплате, пенсионные планы и ипотечные кредиты.

Шаг 6: Сложите обязательства

Сложите промежуточную сумму текущих обязательств с промежуточной суммой долгосрочных обязательств, чтобы найти общую сумму обязательств.

Шаг 7: Расчет собственного капитала

Определите нераспределенную прибыль и оборотный капитал вашего бизнеса, а также общий акционерный капитал. Нераспределенная прибыль — это прибыль бизнеса, которая зарезервирована для реинвестирования (не распределяется в качестве дивидендов акционерам). Акционерный капитал представляет собой комбинацию акционерного капитала и нераспределенной прибыли.

Шаг 8: Суммируйте обязательства и собственный капитал

Если ваши обязательства + собственный капитал = активы, вы выполнили баланс правильно. Если это не так, вам, возможно, придется вернуться и пересмотреть свою работу.

Рампа: лучший обзор и помощь в закрытии книг быстрее

Включив три основных финансовых отчета (балансовый отчет, отчет о прибылях и убытках и отчет о движении денежных средств) в свой календарь, вы получите более четкое представление о финансовом будущем вашей компании, что поможет вам принимать более эффективные деловые и финансовые решения. Однако составление балансовых отчетов на ежеквартальной или ежемесячной основе может занять много времени даже при использовании программного обеспечения для бухгалтерского учета или бухгалтерского учета.

Однако составление балансовых отчетов на ежеквартальной или ежемесячной основе может занять много времени даже при использовании программного обеспечения для бухгалтерского учета или бухгалтерского учета.

Здесь на помощь приходит Рамп.

Ramp — единственная корпоративная карта, которая может помочь вам упростить процесс создания баланса и быстрее закрывать бухгалтерские книги в конце месяца. Это достигается благодаря автоматизированному управлению расходами и платформе отслеживания расходов в режиме реального времени, встроенной в карту.

С Рэмпом в вашей команде проще составить баланс и быстрее закрывать бухгалтерские книги. Оцените возможности Ramp уже сегодня и улучшите финансовое положение своей компании.

Составление балансового отчета является важной практикой, которую необходимо проводить ежеквартально или ежемесячно. Этот финансовый отчет дает представление о финансовом состоянии вашей компании, подробно описывая ваши активы, обязательства и акционерный капитал.

Не знаете, как создать баланс? Ниже мы углубимся в цель создания балансовых отчетов (также известных как отчеты о чистой стоимости), а затем предоставим пошаговое руководство о том, как составить свой собственный.

Что такое баланс?

Бухгалтерский баланс — это моментальный снимок финансового положения вашей компании. Бухгалтерские балансы помогают в финансовом планировании и дают предприятиям представление об активах, обязательствах и собственном капитале компании. Это один из трех основных финансовых отчетов, который должен иметь каждый владелец бизнеса для выполнения финансового моделирования и бухгалтерского учета, а два других документа — это отчет о прибылях и убытках и отчет о движении денежных средств.

Получите наш бесплатный шаблон баланса

Сообщение об ошибке

Спасибо! Теперь шаблон будет загружен!

Ой! Что-то пошло не так при отправке формы. Пожалуйста, попробуйте обновить страницу.

Бухгалтерский баланс по своей сути является одним из наиболее точных способов анализа финансового положения компании. В развернутом виде балансовый отчет может показать вам:

- Чем владеет бизнес

- Чем владеет бизнес должен

- Сумма инвестиций в компанию

Как следует из названия, активы вашей компании всегда должны быть равны сумме ваших обязательств и собственного капитала. Некоторые предприятия используют учет хеджирования, чтобы уменьшить влияние волатильности в финансовой отчетности, однако отчет должен быть сбалансированным. Если какой-либо из них не выровнен, ваши расчеты или обозначения неверны. Согласно Гарвардскому университету:

«Балансовый отчет — это финансовый отчет, в котором сообщается так называемая «балансовая стоимость» [активы — пассивы] организации, рассчитанная путем вычитания всех обязательств компании и акционерного капитала из ее общие активы».

Назначение балансового отчета

Балансовый отчет — это снимок финансового положения компании в определенный момент времени. Это критически важный показатель как для внутренних, так и для внешних факторов, но по разным причинам:

Это критически важный показатель как для внутренних, так и для внешних факторов, но по разным причинам:

Внутренний анализ

Балансовые отчеты помогают вам увидеть, преуспевает ли бизнес или испытывает трудности. Анализируя свою позицию ликвидности (т. е. денежные средства и дебиторскую задолженность), вы увидите, сможете ли вы позволить себе предстоящие расходы или справиться с рыночным шоком. Кроме того, вы можете анализировать исторические тенденции в ваших активах и пассивах, чтобы убедиться, что ваш бизнес работает правильно, или быстро выявить проблемные области. Если цифры выглядят не очень хорошо, это может вызвать внутренние изменения в том, как вы ведете бизнес.

Внешняя оценка

Балансовые отчеты — это инструмент, который помогает инвесторам, кредиторам, заинтересованным сторонам и внешним регулирующим органам оценивать финансовое положение бизнеса, доступные в настоящее время ресурсы и способы их финансирования. Для инвесторов это может помочь им понять, будет ли разумно инвестировать в компанию. Они могут экстраполировать эти цифры, чтобы определить другие показатели финансовой деятельности, такие как отношение долга к собственному капиталу, мультипликатор собственного капитала, прибыльность и ликвидность. Для внешних аудиторов балансовый отчет может помочь им подтвердить, что компания соблюдает законы об отчетности.

Они могут экстраполировать эти цифры, чтобы определить другие показатели финансовой деятельности, такие как отношение долга к собственному капиталу, мультипликатор собственного капитала, прибыльность и ликвидность. Для внешних аудиторов балансовый отчет может помочь им подтвердить, что компания соблюдает законы об отчетности.

Что на балансе?

Практически каждый баланс сводится к следующему уравнению:

Активы = Пассивы + Собственный капитал

Кроме того, это уравнение привязано к определенной дате, известной как «отчетная дата». Хотя это зависит от вашего бизнеса, в большинстве случаев балансовый отчет следует составлять, а затем распространять по крайней мере ежеквартально, если не ежемесячно. Крупные предприятия часто создают ежемесячные балансовые отчеты, в то время как малые предприятия или стартапы обычно составляют их ежеквартально.

Балансовые отчеты состоят из трех основных элементов:

1.

Активы

Активы Раздел балансового отчета об активах показывает, какие ценности принадлежат вашему предприятию. Эти активы обычно располагаются в порядке ликвидности — другими словами, насколько легко их можно превратить в наличные деньги. Обычно это подразделяется на две категории активов:

Текущие активы

Активы, которые могут быть конвертированы в наличные деньги в течение года. Они имеют различные подкатегории, в том числе:

- Денежные средства и их эквиваленты — Ваши наиболее ликвидные активы — наличные деньги, чеки и деньги, хранящиеся на вашем банковском счете.

- Дебиторская задолженность — Деньги, которые должны ваши клиенты, которые будут выплачены в ближайшем будущем.

- Рыночные ценные бумаги – торгуемые инвестиции, которые можно легко продать.

- Предоплата расходов — Ценности, за которые вы уже заплатили, например страховка или аренда.

- Инвентарь – Оборудование, сырье и готовая продукция.

Долгосрочные активы

Согласно Investopedia, долгосрочные активы (также называемые неликвидными или неликвидными активами и внеоборотными активами) определяются как «стоимость основных средств компании, может использоваться более 1 года за вычетом амортизации». К ним относятся:

- Основные средства – Имущество, здания, оборудование и машины.

- Нематериальные активы – Нефизические активы, такие как патенты, авторские права, лицензии и соглашения о франшизе.

- Долгосрочные ценные бумаги – Инвестиции, которые не могут быть проданы в течение года, такие как облигации или недвижимость.

2. Обязательства

Раздел пассивов баланса показывает, какие деньги вы в настоящее время должны другим, включая текущие расходы и различные формы долга. Обязательства делятся на две подкатегории. Это либо долгосрочные обязательства (также называемые долгосрочными обязательствами), либо текущие обязательства.

Обязательства делятся на две подкатегории. Это либо долгосрочные обязательства (также называемые долгосрочными обязательствами), либо текущие обязательства.

- Краткосрочные обязательства – Коммунальные платежи, налоги, арендная плата, кредиторская задолженность и платежи по долгосрочным долговым обязательствам, таким как бизнес-кредиты или кредитные карты

- срочные долги.

Дополнительную информацию см. в нашем руководстве по расчету обязательств.

3. Акционерный капитал

Раздел акционерного капитала баланса показывает стоимость средств, которые акционеры вложили в компанию, а также нераспределенную прибыль. Для получения нераспределенной прибыли компания должна выплатить дивиденды из чистой прибыли. Акционерный капитал = общие активы — общие обязательства.

Как составить баланс за 8 шагов

Теперь, когда вы знаете, что содержится в балансе, как составить свой собственный? Выполните следующие действия:

Получите наш бесплатный шаблон баланса

Сообщение об ошибке

Спасибо! Теперь шаблон будет загружен!

Ой! Что-то пошло не так при отправке формы. Пожалуйста, попробуйте обновить страницу.

Пожалуйста, попробуйте обновить страницу.

Шаг 1: Выберите дату балансового отчета

Балансовый отчет предназначен для отображения всех ваших бизнес-активов, обязательств и акционерного капитала на определенный день года или в течение определенного периода времени. Большинство компаний готовят отчеты ежеквартально, обычно в последний день марта, июня, сентября и декабря. Компании также могут составлять балансовые отчеты ежемесячно, и в этом случае они будут отчитываться в последний день каждого месяца.

Шаг 2: Перечислите все ваши активы

После того, как вы установили дату, ваша следующая задача — перечислить все ваши текущие активы в отдельных позициях. Чтобы сделать этот раздел более действенным, лучше разделить их в порядке ликвидности. В первую очередь идут более ликвидные активы, такие как денежные средства и дебиторская задолженность, тогда как неликвидные активы, такие как товарно-материальные запасы, идут в последнюю очередь. После перечисления текущего актива вам нужно будет включить свои внеоборотные (долгосрочные). Не забудьте также включить неденежные активы.

Не забудьте также включить неденежные активы.

Шаг 3: Сложите все свои активы

После детализации различных категорий активов сложите их все. Окончательный подсчет затем будет проходить в категории общих активов. Чтобы убедиться, что ваши цифры верны, дважды проверьте эту цифру в главной бухгалтерской книге компании.

Этап 4: Определение текущих обязательств

Перечислите текущие обязательства, подлежащие оплате в течение года после отчетной даты. К ним относятся кредиторская задолженность, краткосрочная кредиторская задолженность и начисленные обязательства.

Шаг 5: Расчет долгосрочных обязательств

Перечислите обязательства, которые не будут погашены в течение года. К ним относятся долгосрочные векселя, облигации к оплате, пенсионные планы и ипотечные кредиты.

Шаг 6: Сложите обязательства

Сложите промежуточную сумму текущих обязательств с промежуточной суммой долгосрочных обязательств, чтобы найти общую сумму обязательств.

Шаг 7: Расчет собственного капитала

Определите нераспределенную прибыль и оборотный капитал вашего бизнеса, а также общий акционерный капитал. Нераспределенная прибыль — это прибыль бизнеса, которая зарезервирована для реинвестирования (не распределяется в качестве дивидендов акционерам). Акционерный капитал представляет собой комбинацию акционерного капитала и нераспределенной прибыли.

Шаг 8: Суммируйте обязательства и собственный капитал

Если ваши обязательства + собственный капитал = активы, вы выполнили баланс правильно. Если это не так, вам, возможно, придется вернуться и пересмотреть свою работу.

Рампа: лучший обзор и помощь в закрытии книг быстрее

Включив три основных финансовых отчета (балансовый отчет, отчет о прибылях и убытках и отчет о движении денежных средств) в свой календарь, вы получите более четкое представление о финансовом будущем вашей компании, что поможет вам принимать более эффективные деловые и финансовые решения.

Об авторе