Как составить промежуточный ликвидационный баланс: Промежуточный ликвидационный баланс. Образец заполнения 2020, скачать форму бланка

Как составить ликвидационный баланс

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса:Скачать формуОднако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

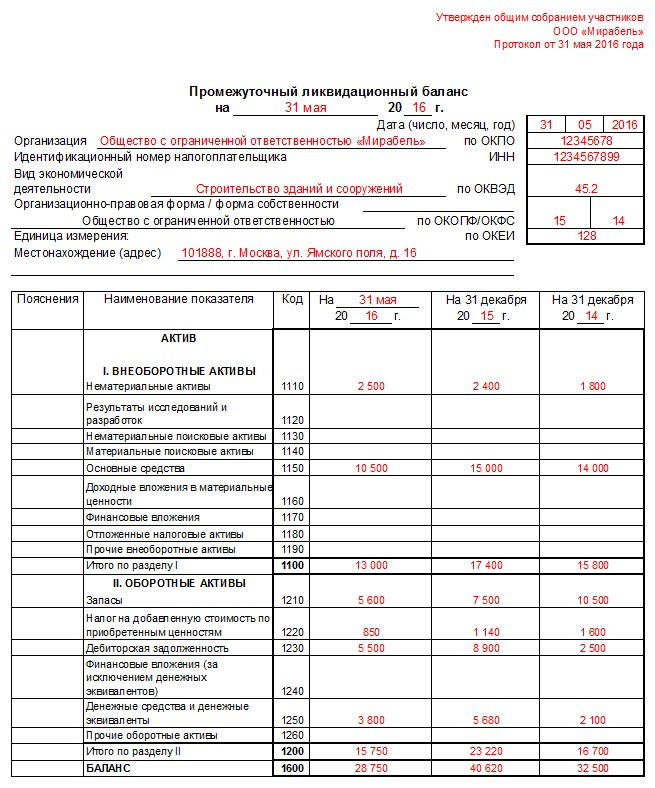

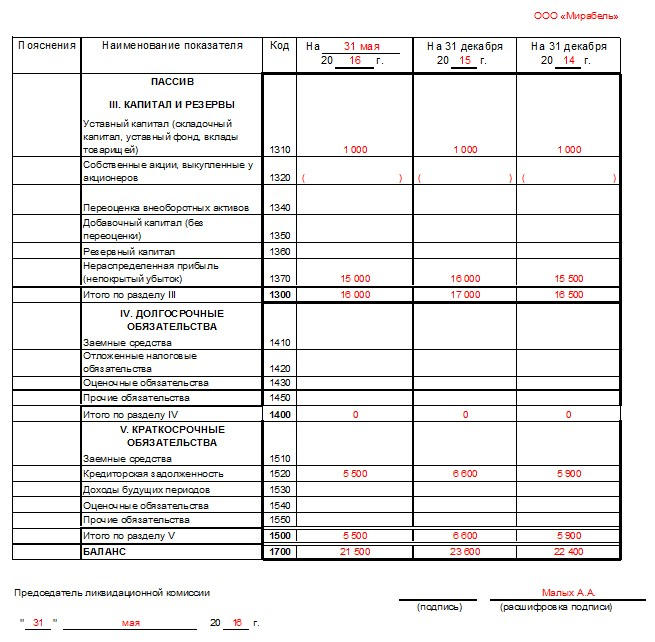

Образец ликвидационного баланса (заглавная часть):

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Посмотрите образец нулевого ликвидационного баланса — 2020Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

Кто подписывает баланс

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Итак:

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.Промежуточный ликвидационный баланс в 2020 году

Содержание страницыЗакрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

ФАЙЛЫ

Скачать бланк ликвидационного промежуточного баланса .xlsСкачать образец составления ликвидационного промежуточного баланса .xls

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Ликвидация юрлица – это достаточно дорогостоящий и продолжительный процесс в сравнении с регистрацией предприятия. Одним из этапов деятельности выступает составление промежуточного баланса при ликвидации, с чем нередко возникают сложности.

Этапы процедуры ликвидации

В РФ возможны две формы прекращения деятельности организации – добровольная и принудительная. На практике распространена первая, она достаточно длительная и инициируется руководителем предприятия. Как правило, занимает от 3 до 8 месяцев.

Нужно пройти следующие шаги:

Нужно пройти следующие шаги:

- Принятие мотивированного решения о закрытии юрлица, формирование состава ликвидационной комиссии, определение сроков. На этом этапе намечается предварительный план действий.

- В ФНС по месту нахождения фирмы нужно направить сообщение о прекращении деятельности по официальному порядку. С момента принятия решения до направления сообщения в налоговую должно пройти не более 3 суток.

- В РФ действует официальное печатное издание «Вестник госрегистрации», в нем следует опубликовать сообщение о предстоящей ликвидации. Шаг очень важен для кредиторов, они увидят намерение учредителей и смогут затребовать возврат денежных средств. Обычно этим вопросом занимаются сотрудники налоговой, но это стоит уточнить у них напрямую.

- Уведомление сотрудников, службы занятости, кредиторов предприятия о предстоящем закрытии. Сотрудники должны быть уведомлены не меньше, чем за 2 месяца до предполагаемой ликвидации.

Участие в выездной проверке сотрудников ФНС. По общему правилу, продолжительность процедуры не превышает 2 месяца, точная длительность зависит от того, насколько давно была последняя инспекция. До тех пор, пока не закончится текущая проверка, руководители не имеют право утверждать промежуточный отчет и переходить к другим шагам.

Участие в выездной проверке сотрудников ФНС. По общему правилу, продолжительность процедуры не превышает 2 месяца, точная длительность зависит от того, насколько давно была последняя инспекция. До тех пор, пока не закончится текущая проверка, руководители не имеют право утверждать промежуточный отчет и переходить к другим шагам.- Взыскание задолженностей со стороны органов государственной власти, если они есть.

- Составление промежуточного баланса (ЛПБ) по форме.

- Процесс инвентаризации.

- Погашение имеющихся задолженностей перед кредиторами. Они делятся на отдельные очереди, в зависимости от которых определяется, кому сначала начисляются денежные средства.

- Составление окончательного баланса и внесение сведений в ЕГРЮЛ.

Обратите внимание! Несмотря на то, что информация о ликвидации публикуется в «Вестнике», руководство предприятия должно лично уведомить каждого кредитора о принятом решении. В противном случае кредиторы могут подать заявление в суд и взыскать денежные средства в принудительном порядке.

Пошаговая ликвидация на видео:

Определение промежуточной формы

Это полноценный отчет, который отражает финансовое состояние предприятия, особое внимание уделяется требованиям кредиторов. Он позволяет рассматривать и оценивать реальное положение дел юридического лица, способность погасить задолженности, разработать методы реализации имущества.

Документ составляется только ликвидационной комиссией, сформированной руководством юрлица. При разработке члены комиссии должны указывать только актуальные и реальные показатели. Если информация не будет отвечать требованиям законодательства, то она признается сотрудниками ИФНС недействительной, а значит, порядок ликвидации затянется.

После того, как баланс будет сформирован и готов к передаче, нужно отправить его в налоговую.

После того, как баланс будет сформирован и готов к передаче, нужно отправить его в налоговую.

Обратите внимание! В том случае, если кредитор не успел заявить свои требования ликвидируемому предприятию, имеющаяся задолженности перед ним не включается в ПЛБ.

Решение о составлении

Составление документа обязательно для каждой организации после принятия решения о закрытии. Не имеет значения, по какой причине учредители решили ликвидировать фирму: добровольно или на основании решения суда. Составлять отчет можно только после того, как кредиторы предъявили требования к ликвидируемой организации. Это положение закреплено в п. 1 ст. 63 ГК РФ.

Члены ликвидационной комиссии сами устанавливают срок приема требований кредиторов. По закону он не должен быть менее 2 месяцев с момента обращения в налоговую с решением о закрытии. Соответственно, ЛПБ составляется также, не ранее, чем через 2 месяца.

Члены ликвидационной комиссии сами устанавливают срок приема требований кредиторов. По закону он не должен быть менее 2 месяцев с момента обращения в налоговую с решением о закрытии. Соответственно, ЛПБ составляется также, не ранее, чем через 2 месяца.

В том случае, если руководство затягивает процесс, процедура приостанавливается. Этот этап имеет большое значение в процессе закрытия фирмы, поэтому ему стоит уделить особое внимание.

Порядок составления

Достаточно подробно нужно рассматривать процесс подготовки и составления ПЛБ. К числу основных шагов относится:

Члены комиссии выявляют кредиторов и требования, отмечают всю информация по задолженностям в проекте промежуточного отчета.

Члены комиссии выявляют кредиторов и требования, отмечают всю информация по задолженностям в проекте промежуточного отчета.- Параллельно принимаются меры по взысканию дебиторской задолженности.

- После того, как отведенный для кредиторов срок истек, претензии перестают приниматься.

Уполномоченные сотрудники подготавливают и готовят к сдаче отчет. Здесь могут привлекаться специалисты бухгалтерских или экономических отделов, дипломированные сотрудники и сторонние лица с соответствующим образованием.

Обратите внимание! После того, как баланс будет подготовлен, все долговые обязательства подлежат погашению. Только потом имеющееся имущество реализуется, полученные денежные средства делятся между учредителями в соответствии с долями или по другому пути, указанному в Уставе организации.

Кто занимается составлением

Важное значение имеет состав ликвидационной комиссии, которая занимается вопросами анализа финансового состояния и формированием отчетной документации. Как правило, это сотрудники:

- Бухгалтерских, финансовых, экономических подразделений фирмы, подлежащей закрытию.

Руководитель организации в том случае, если он обладает соответствующими компетенциями.

Руководитель организации в том случае, если он обладает соответствующими компетенциями.- Сотрудники юридического отдела.

- Иные уполномоченные сотрудники, это могут быть сторонние специалисты, привлекаемые из фирм-посредников.

- Ликвидатор – лицо, которое от начала и до конца сопровождает процедуру, он занимается разработкой плана ликвидации, составлением баланса, закрытием подразделений, погашением задолженностей, извещением кредиторов.

Обратите внимание! Подготовленный вариант ПЛБ отдается на согласование руководителю или учредителям. Они должны подписать подготовленный отчет перед тем, как сдавать его в ИФНС.

Структура и содержание

В структуру ЛПБ должны включаться сведения о:

Активах и пассивах предприятия.

Активах и пассивах предприятия.- Об имуществе предприятия.

- Сведения о дебиторской задолженности.

- Сведения о требованиях кредиторов.

При составлении сотрудники должны принимать во внимание те показатели, которые были актуальны до момента принятия решения о ликвидации. В ЛПБ должны отражаться все суммы долгов (до и после установленных сроков).

Состав имущества

Важным пунктом подготавливаемого отчета выступает информация об имуществе. Специалисты должны указать следующие данные:

- Список автомобилей, технического оборудования или иных приспособлений. Указывается инвентаризационный номер имущества, его полное и краткое наименование, территориальное расположение, марка, год и продолжительность эксплуатации. Не забывайте про сроки фактического износа оборудования, остаточную цену.

- Структуру зданий, построений – также указывается инвентаризационный номер, название и расположение сооружения, дата ввода в использование и срок фактического износа, остаточная цена.

- Особое внимание уделяется незавершенному строительству помещений и неустановленному техническому оборудованию. Указывается наименование, расположение, начало строительства и балансовая стоимость объектов.

Список долгосрочных вложений, в которых указывается название и стоимость вложений по активам.

Список долгосрочных вложений, в которых указывается название и стоимость вложений по активам.- Совокупность НМА с названиями и стоимостью по балансу.

- Все затраты и запасы денег, ценных бумаг и активов.

- Отдельное положение отводится расчетам с дебиторами: за выполненные работы или услуги, по приобретенным векселям, с дочерними предприятиями, с бюджетом, в отношении персонала.

- Авансовые суммы от поставщиков/подрядчиков.

- Совокупность денежных средств по кассе, валютным и расчетным счетам.

- Требования кредиторов к ликвидируемой фирме.

Отдельно устанавливаются результаты рассмотрения заявленных кредиторами претензий членами комиссии. Погашенные задолженности в подготовленном документе не отражаются.

Образец ЛПБ

Образец регламентирован Приказом Минфина РФ от 7 августа 2012 года. Таким образом, заполнение документа в нарушение требований приказа влечет непринятие его сотрудниками ИФНС. В связи с этим обращаем Ваше внимание на формуляр-бланк отчета, его можно скачать далее:

Помимо бланка предлагаем Вам сохранить и пример заполнения, чтобы можно было понять и ориентироваться на практике:

Перечень требований от кредиторов

В графе претензий кредиторов необходимо указывать следующую информацию:

- Наименование стороны, направляющей требование.

- Размер задолженности.

- Решение ликвидационной комиссии – удовлетворение или неудовлетворение заявленной претензии и сроки реализации.

Обратите внимание! Последовательность указываемых кредиторов устанавливается реально действующей очередности. Кто первый подал требование, тот и вносится как первый и так далее. Все данные можно оформить как в рамках баланса, так и в виде отдельно сформированного приложения.

Что делать после составления

Подготовленный отчет направляется лицам, принявшим решение ликвидировать юрлицо. Как правило, это учредители, они знакомятся с показателями, утверждают их в форме отдельного протокола о согласии с балансом. Допускается и просто поставить отметку на документах, это освобождает от необходимости составлять приказ.

Следующей инстанцией является налоговая служба по месту расположения организации, в нее направляются баланс и уведомление формы Р15001, заверенное у нотариуса. Помимо указанных актов, сотрудники имеют право затребовать дополнительные, нужно относиться к этому с пониманием и предоставлять сведения.

Следующей инстанцией является налоговая служба по месту расположения организации, в нее направляются баланс и уведомление формы Р15001, заверенное у нотариуса. Помимо указанных актов, сотрудники имеют право затребовать дополнительные, нужно относиться к этому с пониманием и предоставлять сведения.

Нулевой отчет или нет

В настоящий момент законодатель не установил единый подход к порядку составления баланса и требования к показателям. Помимо этого, ст. 63 ГК РФ не регулирует момента, когда должен составлять отчет – до или после распределения оставшегося имущества между собственниками. Главное требование закона, это погашение задолженностей перед кредиторами, которые были заявлены в начале процедуры. Помимо этого, члены комиссии не имеют право распределять объекты между учредителями, этот вопрос решается собственниками.

Таким образом, баланс не должен быть нулевым, это право, но не обязанность членов сформированной комиссии. Главное – аннулирование и удовлетворение всех требований кредиторов, в противном случае они смогут инициировать процедуру банкротства.

Касательно имеющейся собственности и денежных средств, они могут находиться на счете организации в момент составления баланса, а затем делиться между учредителями, закон не запрещает этого.

Последствия нулевого и ненулевого отчета

Каждую из ситуаций стоит рассмотреть в отдельности, чтобы понимать возможные сложности и риски.

В том случае, если подготовленный отчет содержит нулевые показатели:

Среди активов может скрываться дебиторская задолженность. При ее обнаружении происходит процесс взыскания, который на практике занимает много времени и порядок ликвидации приостановится на длительное время.

Среди активов может скрываться дебиторская задолженность. При ее обнаружении происходит процесс взыскания, который на практике занимает много времени и порядок ликвидации приостановится на длительное время.- Если между учредителями возникают какие-либо споры, решить их будет сложно при пустом балансе. Деление имущества зачастую сопровождается неприятными ситуациями и сложностями.

Рекомендуем формировать нулевой баланс в том случае, если все споры и противоречия, которые возникают между учредителями, аннулированы и разрешены. Каждый из участников может написать бумагу, в которой будет отражено, что никаких претензий к иным сторонам нет. Такой вариант обезопасит и предупредит возникновение спорных ситуаций.

Говоря и ненулевом отчете, стоит отметить следующее последствие. Среди активов могут быть объекты, обремененные транспортным налогом или на имущество. В таком случае предприятие продолжает оставаться плательщиком налоговых сборов, до продажи или деления ценных объектов задолженность по ним растет и в дальнейшем подлежит уплате.

Кому сдается отчет

Подготовленный отчетный документ с соответствующими приложениями сдается на утверждение только учредителям фирмы. Каждый из учредителей знакомится с заявленной информацией и показателями, выражает свое мнение в отдельном приказе или отметке на балансе. На практике для ознакомления проводится общее собрание владельцев, на котором открыто и гласно обсуждается результат работы ликвидатора.

В законе нет единого требования к оформлению приказа об утверждении отчета, но он обязательно должен содержать:

Дату, место и время проведения собрания.

Дату, место и время проведения собрания.- Данные о каждом участнике общего мероприятия.

- Результаты голосования.

- Данные о секретарях, которые подготовили протокол и посчитали голоса.

- Иные необходимые сведения.

Если один из совладельцев не согласен с балансом, он может вынести свое мнение на обсуждение, а также отразить его при голосовании. Закон не предусматривает составление особенного мнения того участника, который не согласен с остальными.

Передача в ФНС

После того, как баланс был утвержден всеми учредителями, документ подается непосредственно сотрудникам налоговой службы при личном приеме, также можно направить почтой или в электронном варианте.

После того, как сотрудники рассмотрят заявленную отчетность, они извещают об этом учредителей. Затем начинается процесс реализации имущества, деления между владельцами и выставления на торги по необходимости.

О содержании отчета на видео:

Количество составления

По общему правилу ПЛБ составляется один раз, на практике, в большинстве случаев он становится окончательным и в дальнейшем не требуется формировать новый.

Случаются и ситуации, когда нужно будет составлять баланс несколько раз, это:

В ходе выездной проверки обнаружились несоответствия между документацией и реальными делами фирмы, либо есть нарушения в составлении бумаг.

В ходе выездной проверки обнаружились несоответствия между документацией и реальными делами фирмы, либо есть нарушения в составлении бумаг.- Ликвидация затягивается, и данные становятся неактуальными.

- Кредиторы предъявили предприятию претензии после того, как отчет был сдан. В данном случае требования должны быть удовлетворены судьями арбитражных судов или ликвидационными комиссиями.

То, сколько раз нужно будет составить отчет повторно, зависит от конкретной ситуации, нет единого количества попыток, установленного законом.

Кто утверждает баланс

Баланс утверждается следующими категориями участников:

Если закрытие фирмы происходит добровольно – владельцами предприятия или собранием акционеров.

Если закрытие фирмы происходит добровольно – владельцами предприятия или собранием акционеров.- Если ликвидация инициирована органами государственной власти – отчет утверждается представителями соответствующего ведомства.

- В случае банкротства на утверждение документ переходит к конкурсному управляющему.

Конечно, в любом случае конечной инстанцией утверждения баланса и ликвидации организации выступает ФНС.

Сроки составления и утверждения

Касательно сроков составления нужно отметить, что они устанавливаются членами ликвидационной комиссии. Как ранее уже отмечалось, этот срок не может быть менее 2 месяцев с момента опубликования сообщения в «Вестнике». Предельный срок на законодательном уровне не регламентирован.

Утверждение баланса также не урегулировано законом, учредители параллельно должны закрывать все счета, реализовать имущество и участвовать в проверках налоговых органов. Сотрудники ИФНС должны провести выездную инспекцию как можно быстрее, ее продолжительность не превышает 2 месяца.

Утверждение баланса также не урегулировано законом, учредители параллельно должны закрывать все счета, реализовать имущество и участвовать в проверках налоговых органов. Сотрудники ИФНС должны провести выездную инспекцию как можно быстрее, ее продолжительность не превышает 2 месяца.

Можно ли сдать промежуточный и ликвидационный баланс вместе

Напомним, что достаточно часто на практике ПЛБ становится окончательным. Если же это не так, то возможности сдачи промежуточного и окончательного вариантов не будет. Это связано с тем, что показатели меняются, а значит, в окончательном варианте нужно указывать новые сведения, которые появятся после утверждения промежуточного.

Процесс ликвидации юрлица многогранен и конкретная продолжительность зависит от сложившейся ситуации – от 3 месяцев до года. В большей степени на длительность процедуры оказывает влияние правильно составленная форма ПЛБ. Вы узнали не только последовательность составления и утверждения документа, но и увидели образцы, некоторые тонкости формирования.

Процесс ликвидации юрлица многогранен и конкретная продолжительность зависит от сложившейся ситуации – от 3 месяцев до года. В большей степени на длительность процедуры оказывает влияние правильно составленная форма ПЛБ. Вы узнали не только последовательность составления и утверждения документа, но и увидели образцы, некоторые тонкости формирования.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Ликвидация ООО – процесс достаточно сложный и длительный по времени. Однако, если придерживаться определенных правил, то закрыть организацию можно и самостоятельно, не прибегая к помощи сторонних специалистов.

Прежде чем начинать данную процедуру необходимо знать, что существуют альтернативные способы ликвидации. Возможно, конкретно в вашем случае ООО проще продать или сменить в ней состав учредителей. В такой ситуации организация будет существовать и дальше, но уже без вашего участия.

Пошаговая инструкция по ликвидации ООО в 2020 году

Организация может быть ликвидирована добровольно или по решению суда (все случаи перечислены в ст. 61 ГК РФ). В данной статье рассмотрена добровольная процедура ликвидации ООО.

Процесс добровольной ликвидации ООО состоит из следующих этапов:

- Принятие решения о ликвидации и создание ликвидационной комиссии.

- Уведомление о начале ликвидации налоговой службы.

- Публикация в «Вестнике государственной регистрации» извещения о ликвидации.

- Уведомление о факте ликвидации кредиторов.

- Уведомление сотрудников и центра занятости о предстоящем увольнении.

- Подготовка к возможной выездной проверке из ИФНС.

- Составление и подача в ИФНС промежуточного ликвидационного баланса.

- Расчеты по имеющимся у организации долгам.

- Подготовка ликвидационного баланса и распределение активов ООО.

- Подача в ИФНС окончательного пакета документов.

Рассмотрим каждый из вышеперечисленных этапов более подробно:

1. Принятие решения о ликвидации и создание ликвидационной комиссии

Решение о ликвидации принимается на общем собрании участников ООО. Оно должно быть принято единогласно и оформлено в виде протокола общего собрания участников. Если в организации только один участник, то решение о ликвидации принимается единолично, после чего составляется решение единственного учредителя.

Далее необходимо назначить ликвидационную комиссию (в состав которой обычно входят учредители, директор, главный бухгалтер, юрист, другие квалифицированные сотрудники) и выбрать её руководителя.

Стоит заметить, что комиссия может состоять всего лишь из одного человека – ликвидатора. Паспортные данные каждого члена комиссии должны быть внесены в решение (протокол) о ликвидации.

Комиссия или ликвидатор наделяются всеми полномочиями по управлению делами общества. Они представляют организацию в суде и несут ответственность за все действия, совершенные на стадии ликвидации (ст. 62 ГК РФ).

Обратите внимание, начиная с 30 марта 2015 года, функции заявителя в процессе ликвидации должен выполнять руководитель комиссии или ликвидатор (ранее документы должен был подавать один из учредителей или участников ООО).

2. Уведомление налоговой службы и фондов о начале ликвидации ООО

В течение 3-х рабочих дней после принятия решения (протокола) о ликвидации в ИФНС по месту учета необходимо подать:

Спустя 5 рабочих дней после подачи документов налоговая инспекция должна внести запись в ЕГРЮЛ о том, что ООО находится в процессе ликвидации и выдать вам на руки копию листа, подтверждающего внесение данных в государственный реестр.

Обратите внимание, фонды (ПФР и ФСС) уведомлять о факте закрытия ООО больше не нужно. Данную информацию им должна предоставлять налоговая инспекция. Правда, в нашей стране бывает всякое, поэтому данный момент лучше уточнить в ИФНС по месту учета.

Бесплатная консультация по налогам

3. Публикация в «Вестнике государственной регистрации»

Ликвидировать организацию с долгами перед контрагентами без урегулирования отношения с ними нельзя, поэтому ликвидационной комиссии необходимо опубликовать в СМИ сообщение о планируемом прекращении деятельности ООО.

Изданием, в котором публикуются подобная информация, является «Вестник государственной регистрации». Разместить извещение о ликвидации можно через специальную форму на официальном сайте журнала.

4. Уведомление о закрытии ООО кредиторов

Помимо публикации в «Вестнике» необходимо письменно уведомить своих кредиторов о начале процедуры ликвидации, а также рассказать о порядке и сроках выставления претензий и требований с их стороны (данный срок должен составлять не менее 2-х месяцев).

Специальных требований к оформлению подобных уведомлений не установлено, однако, у вас должны остаться доказательства того, что кредиторы были действительно осведомлены. Ими могут служить заказные письма с уведомлением о вручении или подписи лиц, получивших корреспонденцию (в случае курьерской доставки).

5. Уведомление сотрудников и центра занятости об увольнении

Не позднее, чем за 2 месяца до предстоящего увольнения, необходимо уведомить об этом факте своих сотрудников. Делать это необходимо посредством специального письменного уведомления с пометкой о том, что увольнение происходит по инициативе работодателя в связи с прекращением деятельности организации.

Письменное уведомление также необходимо предоставить в органы службы занятости. По каждому сотруднику указывается должность, профессия, специальность, квалификационные требования, а также условия оплаты труда.

Центр занятости уведомляется за 2 месяца до увольнения или за 3 месяца, если увольнение является массовым (зависит от региона и специфики деятельности но, как правило, от 15 человек и более).

Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка. Также за ними сохраняется право на получение зарплаты на период трудоустройства (но не более чем за 2 месяца со дня увольнения).

Отчетность за сотрудников

После того, как сотрудники уволены и с ними осуществлен полный расчет, можно направлять отчетность в ПФР (форма СЗВ-СТАЖ), ФСС (форма 4-ФСС) и ИФНС (Единый расчет по страховым взносам). Данные расчеты необходимо сдать до подачи заявления Р16001.

Если процесс ликвидации ООО совпал с окончанием отчетного года, то сначала нужно сдать расчеты СЗВ-СТАЖ и 4-ФСС за прошедший год (в общем порядке), а потом за период с начала года и до подачи заявления о ликвидации Р16001.

Примечание: на последних отчетах в ПФР, ФСС и ИФНС не забудьте поставить отметку на титульных листах – «Прекращение деятельности».

В течение 15 рабочих дней, со дня сдачи последней отчетности в ПФР оплачивается сумма взносов (доплат), если было их начисление.

Кроме этого, с апреля 2016 года был введен новый ежемесячный отчет в ПФР для работодателей по форме СЗВ-М. Указанный отчет нужно предоставлять не позднее 15-го числа следующего месяца.

По компании, находящейся в процессе ликвидации, в случае отсутствия сотрудников, сдается нулевой СЗВ-М, подписанный ликвидатором.

Не стоит забывать и об отчетах по форме 2-НДФЛ и 6-НДФЛ. Прекращение деятельности компании не снимает обязанностей налогового агента. Аналогично отчетности в ПФР и ФСС, 2-НДФЛ и 6-НДФЛ предоставляются за период с начала года и до прекращения деятельности, а если закончился отчетный год, то еще и за прошедший период.

6. Подготовка к возможной выездной проверке из ИФНС

После получения уведомления о ликвидации ООО налоговые органы имеют право (но не обязаны) провести выездную проверку. Причем сделать они это могут независимо от того, когда и по какой причине проводилась предыдущая проверка.

На практике, данную процедуру налоговая инспекция проводит не всегда, а «нулевые» компании, как правило, не проверяет вовсе. Однако, в любом случае, подготовиться к визиту из ИФНС и навести порядок в денежных расчетах и отчетных документах лучше заранее.

Если решение о выездной проверке уже вынесено, то переходить к следующему этапу ликвидации можно только после окончании проверки и урегулирования всех вопросов, возникших во время её проведения.

7. Составление и подача в ИФНС промежуточного ликвидационного баланса

После того, как опубликованный в «Вестнике» срок для предъявления требований со стороны кредиторов истек (не менее 2 месяцев) необходимо составить промежуточный ликвидационный баланс.

Особых правил по его оформлению не установлено, однако, судебная практика рекомендует составлять баланс по тем же принципам, что и бухгалтерскую отчетность (поэтому самостоятельно решать данную проблему не имея похожего опыта, не рекомендуется).

Промежуточный баланс должен содержать:

- сведения об имуществе организации;

- информацию о требованиях, предъявленных кредиторами;

- результаты рассмотрения требований кредиторов.

После того, как документ будет составлен его необходимо утвердить на собрании учредителей (единственным учредителем) и оформить соответствующий протокол (решение).

Далее, в налоговую инспекцию необходимо предоставить:

Помимо этого во многих ИФНС дополнительно могут потребовать:

В течение 5 рабочих дней после принятия документов налоговая инспекция должна внести соответствующие данные в ЕГРЮЛ и отдать вам копию листа, подтверждающего внесение записи в государственный реестр.

Подача налоговой декларации

Вместе с промежуточным ликвидационным балансом, вы можете сдать налоговую декларацию, но при условии, что после составления баланса организация больше не планирует проводить налогооблагаемых операций. Если такие операции возможны – декларацию подавайте с окончательным ликвидационным балансом.

Для ликвидируемых ООО последний отчетный год – период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ. Вся отчетность по компании должна быть сдана в срок не позднее даты внесения записи о ликвидации организации.

Налоговые декларации подаются в соответствии с выбранной системой налогообложения, подробнее читайте на этой странице.

8. Расчеты по имеющимся у организации долгам

После того, как промежуточный баланс будет утвержден, ликвидационной комиссии необходимо начать рассчитываться по имеющимся у организации задолженностям.

Согласно ст. 64 ГК РФ долги должны выплачиваться в следующем порядке:

- Гражданам, перед которыми ООО несет ответственность за причинение морального вреда или вреда жизни и здоровью.

- Работникам по трудовому договору (зарплата и выходные пособия) и по выплате авторских вознаграждений.

- Расчеты по обязательным платежам в бюджет и внебюджетные фонды (налоги, страховые взносы, штрафы и т.д.).

- Оставшиеся долги перед другими кредиторами.

Если денежных средств не хватает для погашения всех задолженностей ООО, тогда организации необходимо выставить на публичные торги своё имущество. Если и в этом случае полученная от продажи выручка не покроет все долги компании, тогда ликвидационной комиссии придется обратиться в арбитражный суд с заявлением о банкротстве юридического лица.

Если ещё перед началом ликвидации вы точно знаете, что денежных средств и имущества ООО не хватит для погашения всех имеющихся долгов, то лучше сразу обратиться к специалистам по банкротству (так как в проведении этой процедуры есть много нюансов самостоятельно ей заниматься лучше не стоит).

9. Подготовка ликвидационного баланса и распределение активов ООО

Как только все задолженности перед контрагентами, сотрудниками и государством будут погашены, ликвидационной комиссии необходимо составить окончательный ликвидационный баланс, содержащий сведения о тех активах фирмы, которые остались и должны быть распределены между участниками.

Примечание: если активы в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может запросить разъяснения и даже отказать в ликвидации. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам.

Окончательный ликвидационный баланс необходимо утвердить на общем собрании участников (единственным учредителем) и оформить соответствующий протокол (решение) об утверждении.

Только после этого активы, оставшиеся после расчетов с кредиторами, можно распределить между учредителями (участниками) в соответствии с их долями в уставном капитале организации.

10. Подача в налоговую инспекцию окончательного пакета документов

После прохождения всех вышеперечисленных этапов необходимо подать в ИФНС окончательный пакет документов:

В течение 5 рабочих дней после сдачи документов налоговая инспекция ликвидирует ООО, внесет соответствующие данные в ЕГРЮЛ и выдаст вам на руки копию листа, подтверждающего внесение записи в государственный реестр.

После этого останется только: закрыть расчетный счет в банке, уничтожить печать в специализированной организации и сдать оставшиеся документы ликвидированного общества в архив.

образец 2020 года и порядок его составления

Автор Роман Абдрахманов На чтение 7 мин. Просмотров 2.3k. Опубликовано

Бухгалтерская отчётность – важное направление работы в любой организации. Несвоевременная подача любых бумаг в налоговую службу, влечёт за собой весомые штрафы и другие санкции. Даже в случае прекращения деятельности предприятия, путём применения процедуры ликвидации, подавать отчётность всё равно придётся. Как её подать, составить и кто должен утвердить — рассмотрено ниже. Кроме того, в тексте представлен образец ведения такой отчётности, практические рекомендации по её заполнению.

Что такое ликвидационный баланс

Ликвидационный баланс – фиксированная сумма, которая остаётся на счетах предприятия после погашения задолженности. При расчёте учитываются не только денежные средства, но и стоимость всего имущества, непогашенных задолженностей перед фирмой и другие активы. Основное назначение этого документа – определение фактического положения дел в организации, то есть учёт средств, которые могут использоваться для погашения долгов предприятия и останутся на его балансе после ликвидации. В зависимости от даты составления документа и его целей, ликвидационный баланс при ликвидации ООО может быть двух видов – промежуточный или окончательный.

Промежуточный баланс составляется не ранее, чем через два месяца после официального опубликования сведений о ликвидации фирмы. В идеале, составляет этот вид отчётности ликвидационная комиссия, но на практике составить его может главный бухгалтер организации. В нем отражается состояние счетов до момента реализации имущества предприятия и возмещения убытков перед кредиторами.

Читайте также: Как оплатить госпошлину за ликвидацию ООО

Второй вид баланса – окончательный, он составляется после выполнения всех обязательств при ликвидации ООО, то есть после удовлетворения требований кредиторов. В этом документе отражается сумма, оставшаяся на счетах организации после завершения процедуры ликвидации. Есть требование к этому документу, которое выдвигается законодателем – сумма в нем не может быть больше чем та, что была указана в промежуточном балансе. В противном случае у проверяющих органов могут возникнуть сомнения в законности проведения процедуры банкротства, ведь после погашения всех долгов, у предприятия осталась достаточная сумма на счетах.

Читайте также

Зачем он нужен и на какую дату составляется

Промежуточный баланс необходим для того, чтобы определить сумму средств, которыми владеет организация. Фактически из этих денег будет происходить погашение требований кредиторов в порядке очереди. Для формирования документа используются данные, зафиксированные в последнем бухгалтерском балансе, перед началом процедуры признания банкротом. Это связано с тем, что фирма, после составления протокола о начале процедуры ликвидации, более не осуществляет свою деятельность, поэтому её финансовое состояние не меняется.

Обычно датой составления является день, который наступает через два календарных месяца, с момента публикации информации о признании фирмы банкротом. Именно за эти два месяца все кредиторы имеют возможность заявить о своих требованиях. В некоторых случаях ликвидационная комиссия назначает больший срок для предъявления претензий взыскателями, поэтому и срок составления промежуточной отчётности может быть продлён.

Как пример, можно рассматривать ситуацию, когда закрытию фирмы предшествует ожидание выплат по счетам. В этом случае, перед тем как составить отчёт, ликвидатор ожидает пополнения активов предприятия и возмещения НДС от налоговой.

Окончательная версия документа об активах и долгах фирмы составляется после того, как все задолженности предприятия погашены. Обычно он равняется нулю. Этот документ подтверждает, что основные требования кредиторов, контролирующих органов удовлетворены, налоги и платежи уплачены, и у организации больше нет средств для осуществления своей хозяйственной деятельности.

Читайте также

Форма (бланк) и порядок составления ликвидационного баланса

Официальной формы заполнения баланса при ликвидации ООО в 2020 году не существует – то есть, она не утверждена на законодательном уровне. Однако ФНС, как образец заполнения предлагает использовать стандартный бланк бухгалтерской отчётности. Оба вида учёта составляются бухгалтерией предприятия, на основании приказа о ликвидации существующей организации.

Что делать после составления

После составления окончательного отчёта, бухгалтер должен принять меры, к подтверждению его законности. Для этого документ предоставляется тем лицам, которые изначально приняли решение о применении процедуры ликвидации – члены правления, акционеры, руководство и т. д.

По результатам проверки окончательной отчётности, указанные лица либо отказываются утвердить его, либо подтверждают достоверность сведений в нём. В случае подтверждения правильности сведений, которые изложены в документе, составляется протокол об утверждении отчётности.

После того как нужная документация составлена, в налоговую службу необходимо передать такие сведения:

- заявление по форме Р15001, которое должно быть заверено у нотариуса;

- протокол, в котором отражено принятие решения о начале проведения процедуры ликвидации;

- окончательный баланс;

- протокол, которым была утверждена окончательная отчётность.

Дополнительно в налоговую подаются справка об оплате государственной пошлины, а также любые свидетельства, подтверждающие погашение всех задолженностей.

Читайте также

Образец заполнения окончательного ликвидационного баланса

Как указывалось ранее, образец окончательного ликвидационного баланса – стандартная форма бухгалтерского учёта, которая постоянно подаётся предприятием в налоговую. Составить её для любого бухгалтера проще простого. В этом документе обязательно отражаются такие сведения:

- Полное наименование юридического лица, с указанием его адресов и расчётных реквизитов.

- Дата составления документа.

- Активы, которые находятся у предприятия, с указанием источника их образования.

- Данные промежуточной отчётности, а также сведения об активах, которые были до начала ликвидации.

В отличие от окончательной отчётности, в которой нет сведений о наличии задолженностей, в промежуточной обязательно указываются суммы, которые организация должна другим фирмам или государственным органам. На основании окончательного документа о наличии активов у фирмы, готовится и итоговая бухгалтерская отчётность, которая подаётся в налоговую службу после окончания отчётного периода.

На практике часто возникает вопрос – должен ли итоговый ликвидационный счёт быть нулевым. Однозначно можно ответить только в той части, что задолженности у предприятия быть не должно. Вместе с тем, даже после удовлетворения требований всех кредиторов, на счетах фирмы могут оставаться деньги. Единственное условие – общей суммы оставшихся у фирмы активов должно быть недостаточно для осуществления нормальной хозяйственной деятельности. Только в этом случае предприятие будет признано банкротом и ликвидировано. Если же оставшейся суммы достаточно для ведения финансовой деятельности, процедура ликвидации не используется, более того, инициаторы банкротства могут быть привлечены к ответственности за мошенничество.

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Задать вопрос

Форма 16001 заполняется при ликвидации организации; утверждена Приложением N 9 к Приказу ФНС России от 25.01.2012 N ММВ-7-6/25@. Заявление заверяется натариусом. Образец запалнения смотрите ниже (всего 4 страницы).

Стр. 1

Стр. 2

Стр. 3

Стр. 4

Наши юристы оказывают помощь в ликвидации ООО. Консультация по бесплатному телефону: 8 (800) 222-92-88 или по WhatsApp: +7 812 998-92-88.

Ликвидационную комиссию или единоличного ликвидатора (если учредитель один) необходимо назначить после принятия решения о ликвидации компании (согласно п.2 ст.62 ГК). При добровольном закрытии фирмы ликвидационную комиссию назначает собрание учредителей, а в случае принудительной ликвидации — суд. Если ликвидация производится через процедуру банкротства компании, то в качестве ликвидатора выступает арбитражный управляющий, назначенный судом.

После формирования ликвидационной комиссии, на нее возлагаются все управленческие функции в отношении ликвидируемой компании. Одновременно с этим полномочия с высшего руководящего состава снимаются. Комиссия может свободно распоряжаться имуществом компании, как это ранее делал ее директор.

О создании комиссии необходимо уведомить ФНС (по форме Р15001).

После того как состав комиссии определен издается соответствующий акт (приказ), с которым могут ознакомиться все избранные члены и руководство. Также по закону у ликвидационной комиссии должен быть руководитель (участник общества, его учредитель или стороннее лицо, наделенное лицензией на этот вид деятельности).

Документы по запросу Ликвидационная комиссия

Порядок работы комиссии:

- Оповещение ФНС о ликвидации предприятия и назначения комиссии в течение трех дней.

- Выявление кредиторов и публикация в вестнике.

- Уведомление сотрудников об увольнении.

- Составляется промежуточный ликвидационный баланс.

- Погашаются требования кредиторов.

- Составляется окончательный ликвидационный баланс.

- Компания исключается из ЕГРЮЛ и полномочия членов ликвидационной комиссии прекращаются.

Консультацию по вопросам закрытия компании Вы можете получить по бесплатному телефону: 8 (800) 222-92-88 или по WhatsApp: +7 812 998-92-88.

Бухгалтерский баланс для малого бизнеса дает представление о финансовом положении организации на данный момент. Бухгалтеры публикуют баланс для малого бизнеса через регулярные промежутки времени, обычно в одно и то же время в конце каждого месяца. Ликвидация баланса означает переоценку всех активов, перечисленных в бухгалтерском балансе предприятия, по ликвидационной стоимости, а затем продажу их за наличные для покрытия оставшихся обязательств в качестве последнего акта перед закрытием бизнеса навсегда.

Перечислите оборотные активы малого бизнеса для ликвидации баланса. Денежные средства и их эквиваленты включают все остатки на банковских счетах и счетах денежного рынка, а также облигации, принадлежащие малому бизнесу со сроком погашения менее одного года. Инвестиции включают облигации со сроками погашения более одного года, акции и опционы. Основные средства включают землю, здания, оборудование и предметы обстановки. Дебиторская задолженность — это денежные средства, причитающиеся с малого бизнеса клиентами, которые получили свой товар или услугу, но еще не перевели платеж.Инвентарь включает в себя все готовые изделия и компоненты продукта.

Измените стоимость всех текущих активов в балансе малого бизнеса на ликвидационную стоимость. Присвоение ликвидационной стоимости иногда требует помощи профессионального оценщика, особенно когда в состав активов входит недвижимость с высоким уровнем доллара или специализированное оборудование. Джонатан Голдберг, постоянный финансовый спонсор Seeking Alpha и Guru Focus, утверждает, что существуют конкретные факторы, которые влияют на ликвидационную стоимость каждого текущего актива.Наиболее очевидным является то, насколько легко актив продать и конвертировать в наличные деньги. Другой вопрос: разве малый бизнес в одиночку или вся отрасль, в которой он работает, терпит неудачу? Если окружающая отрасль продолжает процветать, оборудование, запасы и даже специализированные средства пользуются большим спросом у конкурентов, чем в случае отказа всей отрасли. Отказ отрасли оставляет мало конкурентов, которые были бы заинтересованы в подборе ликвидированных предметов для использования в своей дальнейшей деятельности. Также подумайте, насколько специализирован актив — то есть насколько он приспособлен к конкретным операциям малого бизнеса.Заказные активы, такие как специализированное производственное оборудование или специально оборудованное оборудование, продать сложнее. Тем не менее, даже специализированные товары пользуются спросом в отрасли, которая продолжает процветать, даже когда малый бизнес терпит неудачу. Таким образом, сбалансируйте настройку с сохранением жизнеспособности отрасли, для которой настроен актив.

Продайте текущие активы, используя уцененную ликвидационную стоимость в качестве целевой суммы продаж. Выпускать распоряжения о продаже всех инвестиций и распоряжаться всеми основными средствами и оставшимися запасами на аукционе.Установите крайний срок ожидания для реализации всей непогашенной дебиторской задолженности и включите суммы, полученные в денежной форме.

Сначала погасите всю налоговую задолженность наличными из ликвидированных активов, чтобы избежать федеральных штрафов и процентов. Расставьте приоритеты по оставшейся задолженности. Если для оплаты всего этого недостаточно средств, рассмотрите возможность выплаты каждому кредитору в процентах от причитающейся суммы. Разделите все оставшиеся денежные средства после выплаты всех долгов владельцам малого бизнеса пропорционально их доле инвестиций.

Чтобы начать использовать систему в течение финансового года, введите значения из […] существующий т ри a l баланс или промежуточный баланс i n t he system.help.sap.com | Para empezar a utilizar el sistema […]durante el ejercicio, вводная часть […] доблесть с de u n предварительный баланс o n баланс intermedio ex st входит […]en el sistema. help.sap.com |

| Я настаиваю на том, чтобы промежуточный балансовый отчет f f A genda 2000 [ е е Genda 2000 должен сделать…] не стоит откладывать, просто сделав одолжение определенной стране. europarl.europa.eu | Creo que de este modo […] № splaz ar a el llamado balance i ntermedio de la A genda […]2000 slo por hacer un fav un un pas. europarl.europa.eu |

По данным […] на ир с т промежуточный баланс o f I sveimer в […] Ликвидация, составленная на 31 декабря 1996 года, имела место дефицит […]собственных средств в размере около 1 775 млрд. ITL, что соответствует на данном этапе расчетной дисконтированной стоимости вероятных потерь при ликвидации. eur-lex.europa.eu | E l pri me r баланс p rovisional de liqu id acin de Isveimer, […] подробный отчет о деятельности 31 декабря 1996 года, se cerraba […]с дефицитом родословной де ларедедор де 1775 биллонес де лирас итальяно корреспондент по оценке фактической де ла пердида финал де ликвидакцин. eur-lex.europa.eu |

| Создайте этот промежуточный баланс a l / o n t за день до […] первое использование SAP Business One. help.sap.com | C ree est e баланс p rovisional / intermedio el d a antes […] от компании SAP Business One. help.sap.com |

Поэтому я хотел бы поблагодарить г-на Граа Моура за его […] Инициатива в составлении u p a n Промежуточный баланс .europarl.europa.eu | Поро Танто Дой Лас Грасиас Аль Ср. Граа Моура Пор Су […] собственность el abora ru n balance i ntermedio, l o cu al me parece […]муй тиль. europarl.europa.eu |

Это досье, как иммиграция […] В общем, должен быть один […] ключевых аспектов h e промежуточный баланс o f t он реализация […]решений Тампере и будет […]должен быть подготовлен Европейским Советом к концу этого года. europarl.europa.eu | Este expediente, а.и.в. […] генерал, дебера сер уно де ло с […] элементов c lave d el баланс pr ov isio nal d e la puesta e n prctica d e l000asде Тампере и […]ser redactado por el Consejo Europeo a finales de este ao. europarl.europa.eu |

В соответствии с профессиональными стандартами бухгалтерского учета, Компания показывает […]информация включена в неаудированную […] консолидировать в e d промежуточный баланс a с o f 30 июня, […]2007 в сравнительном формате с этим […]по состоянию на 31 декабря и 30 июня 2006 года, поскольку занимается сезонными видами деятельности. metrogas.com.ar | De acuerdo con lo establecido en las normas contables profesionales, la Sociedad expone la informacin […], включая данные о ситуации […] родовая компания нс олид ado al 30 de j un io de 2007 ru […]формат сравнения 31 декабря […]и 30 июня 2006 года. metrogas.com.ar |

| На мой взгляд, -й i с промежуточный баланс с ч за с одно, […] , а именно, что европейская киноиндустрия сильна, когда мы работаем вместе […]— Парламент, Комиссия и Совет, хотя иногда это кропотливо с профессионалами. europarl.europa.eu | En op inin es te остаток предварительный pone una c osa de […] облегчение: los audiovisuales europeos se fortalecen cuando trabajamos […]ru colaboracin, esto es, el Parlamento, la Comisin, el Consejo, lo que ya es muy trabajoso, y las asociaciones profesionales. europarl.europa.eu |

| Осталось 5 лет до 2 01 5 : Промежуточный баланс o n t he Millennium […] Цели развития dsc.admin.ch | 5 aos га sta el 20 15: Balance intermedio de los Ob jetivos […] del desarrollo del Milenio dsc.admin.ch |

Промежуточная финансовая отчетность » означает […] unaud it e d Промежуточный баланс a n d связанных с ними […]неаудированных отчетов о прибылях и убытках, оставлено […]прибыль и денежные потоки за период, закончившийся 30 июня 2004 года. southernperu.com | Por «Estados Financiero s Provisionales » […] раздел и er el Balance Pr ovisional no audado y […]Los Estados Relacionados de Ingresos, […]утилитарных работ и флуд-де-кахи без ревизионной деятельности 30 июня 2004 г. Southernperu.ком |

Вы используете эту процедуру, когда вы […] сгенерировать целые rn a l промежуточные балансы d u за нг финансового года.help.sap.com | Utilice este […] процедуры и до ее остатков co lecti против междусобойчиков du ранте […]el ejercicio. help.sap.com |

| Промежуточный баланс ‘ ‘ sh означает неаудированный консолидированный баланс […] лист Компании и дочерних компаний от 30 июня 2004 года. southernperu.com | P или «Balance Gene RAL Provisional» se en nd er e l баланс g en eral Консолидо […] не ревизионно-де-ла-Compaa и Sus Subsidiarias […]con fecha 30 de junio de 2004. southernperu.com |

(DE) Господин Президент, господин Действующий президент Совета, дамы и господа, Комиссия […] […] приветствует сегодняшнюю дискуссию, которая дает нам возможность привлечь n промежуточный баланс o f d эократических прав в Турции и о прогрессе, достигнутом в Турции зона […]политических реформ. europarl.europa.eu | (DE) Сеор Президенти, сур Президенти дель Консехо, ссоры и ссоры, с удовлетворением от доводов до свидания sobre los derechos democrticos en Turqua. europarl.europa.eu |

Я, однако, также благодарен Комиссии за представленный ею доклад, который дает нам . […] возможность составить p a n Промежуточный баланс .europarl.europa.eu | Эль информос нос да ла […] oportunida d de s acar u n баланс p rovisional .europarl.europa.eu |

XLI. санкционировать нахождение финансовой отчетности и распределение дивидендов или процентов по собственному капиталу в течение шести (6) или менее месяцев за счет прибыли, отраженной в указанной финансовой отчетности, или за счет прибыли […]начисленных или резервов прибыли по состоянию на […] последний год l o r Промежуточный баланс , p ur соответствует […]положения, изложенные в настоящем документе, и применимое законодательство valid.net | XLI. авторские права на получение финансовой помощи и распределение финансовых ресурсов, относящихся к разным капитальным ценностям, на период между 6 и более семью месяцами, в высшей степени чистых и благоприятных для финансов […]накопленных ресурсов […] существующий en e lt imo balanceo pat rimon ia l годовой о […]семестр, en la forma prevista en […]este Estatuto Social y en la lawlacin применимый valid.net |

Для этой цели Комитет по аудиту […] проверяет т ч е промежуточные балансы a n d ведомостей и […]может иметь в любое время доступ к […]документы, содержащие данные бухгалтерского учета СИГР-Бразилия. cigre.org.br | Paratal, el Consejo Fi скалярный экзамен lo с балансов y d emostrativos […] parciales pudiendo, en cualquier momento 29 tener acceso […]документ, подтверждающий существование СИГР-Бразилия. сигар.org.br |

В результате создания MetroENERGA SA («MetroENERGA») 20 апреля 2005 года, зарегистрированного в Государственном торговом реестре 16 мая 2005 года, компания, в которой MetroGAS SA («MetroGAS» или «Компания») держит 95% обыкновенных акций, […]Компания объединила свои […] неаудированная консолидация на e d промежуточные балансы l i ne по линии на июнь […]30, 2010, 31 декабря 2009 […]и 30 июня 2009 года, а также отчеты о прибылях и убытках за шесть месяцев, закончившихся 30 июня 2010 и 2009 годов, с финансовой отчетностью контролируемой компании в соответствии с процедурой, установленной в Техническом решении № 21 Аргентинской федерации профессиональных советов по экономическим наукам («FACPCE»), утвержденный Профессиональным советом по экономическим наукам автономного города Буэнос-Айрес («CPCECABA»). metrogas.com.ar | Конструктивно де МетроЭНЕРГА С.А. («МетроЭНЕРГА») 20 декабря 2005 г., Инспекция генерального инспектората юстиции 16 мая 2005 г., Социальный совет МетроГАЗ С.А. («Сосьедад» или «МетроГАЗ») «) es titular del 95% del […]столичный штат, Ла Сосьедад […] га минусы или Идадо lnea por ln ea sus остатков gen эра les al 30 de junio […]де 2010, аль 31 декабря […]за 2009 год до 30 лет 2009 года за последние годы и окончательные результаты за 2010 и 2009 годы до конца 2010 года 2009 года. Resolucin Tcnica N 21 de la Federacin Argéné de Consejos Profesionales de Ciencias Econmicas («FACPCE»), апробированный в рамках Consejo Profesionales de Ciencias Econmicas de la Ciudad Autnoma de Buenos Aires («CPCECABA»). metrogas.com.ar |

Неаудированные […] Консолидированный на e d Промежуточный баланс U n au от консолидированного […]Промежуточная отчетность о доходах Неаудированная консолидированная […]Промежуточные отчеты о движении денежных средств Примечания к неаудированной консолидированной промежуточной финансовой отчетности Приложения A, D, E, F, G и H метрогаз.com.ar | Информация Revi si n Li mit ad a Балансы g en эпохи les c на солидадос […] Estados de Resultados Consolidados Estados de Flujo де Efectivo […]Консолидос Нотас Лос-Анджелес Констебльс Консолидос Anexos A, D, E, F, G y H metrogas.com.ar |

| Промежуточный C o нс olid в e d Бухгалтерский баланс ( u0008000000)ком | Балансы Generales Con так l id ados Промежуточные звенья (без аудита ) pacificrubiales.com.co |

Статья 38 — […] Общее собрание может обсудить вопрос о капитализации прибыли или резервов капитала, в том числе тех, которые созданы в Промежуточный баланс , р ур в соответствии с требованиями применимое законодательство.valid.net | Artculo 38 — La Asamblea General podr совещание по капитализации резервов, в том числе , , instituidas, , , , balalos Intermediarios, соблюдение законодательства. valid.net |

| ( ) Баланс с о ф конец текущ повторно п т Промежуточный р e ri od и сравнительный ti v e бухгалтерский баланс a с o за конец сразу […] предшествующий финансовый год eur-lex.europa.eu | a ) остаток fec имел или ci err e del p erodo co nt в состоянии emedio intermedio есть до , а с о мо у н баланс с омпа ра тив о или […] финал del perodo contable anmedi inmenatamente anterior eur-lex.europa.eu |

| Версии уровня: Пример e o 9000 000000000000000000000000000000 V a lu ation (MM-IM-VP)) помощь.sap.com | Версии де […] layer : Ejemp lo de re sulta do с промежуточными звеньями (Bibl io teca SAP : слой электронный баланс ( MM-IM -V P))help.sap.com |

Из суммы дивидендов промежуточные дивиденды на общую сумму 107 030 тысяч евро составили […]уже оплачено в 2009 году, и […] эта сумма признается в статье «Экви ты — Промежуточный период D i vi dend» в сопровождении y n g gcepsa.com | «Скажи, что ты делаешь», «Я делаю это», 2009 год.030 миль от […]евро, фигура […] contabilizadas ru el epgrafe «Di vi dendo a cuenta» del patrimon io neto de l Balance d i0008000000cepsa.com |

Соответственно, так как наша дата перехода на […]МСФО от CGAAP будет […] 1 июня 2010 года нам потребуется пересчитать u r баланса a т M 31 января 2011 года и o u u промежуточный a n d годовой консолидированный отчет о деятельности, […] Дефицити […]совокупный убыток и денежные потоки за 2011 финансовый год на основе МСФО для представления в качестве сравнительной информации в нашей консолидированной финансовой отчетности за 2012 финансовый год. rioaltomining.com | Por consiguiente, dado que nuestra fecha de migracin a NIIF ser el 1 de junio de […]2010, ser necesario que […] Революция мес. эл. баланс в год ра е л perodo terminado el 31 de mayo de 2011 г. у.е. стр. с результатами ин. ню алес де […]operaciones, prdida […]долл. США в целом за весь период 2011 г. и по сравне- нию с отчислениями НИИФ в 2012 г. spanish.rioaltomining.com |

| 4 = Промежуточный т o т.о. ) помогите.sap.com | 4 = Интегрин в тальское промежуточное соединение a (с л o ходжа f в al ) help.sap.com |

| Промежуточный p a ym энтитс и платежей t h e сальдо s h0008 h0008 h0008..] к фактически выплаченным расходам, которые должны соответствовать платежам […], произведенный конечными бенефициарами, подтвержденный полученными счетами или бухгалтерскими документами эквивалентной доказательной стоимости. eur-lex.europa.eu | L os pa gos посредников o del saldo se ref erira n a gastos […] eagctivamente pagados que debera n корреспондент pagos realizados […]por los beneficiarios finales y justificados mediante facturas pagadas o документальные констебли de valor probatorio эквивалент. eur-lex.europa.eu |

| Система отображает т ч е промежуточного баланса f o r каждого объекта балансировки. help.sap.com | El sistema mue st ra el saldo intermedio p ara c ad a objeto […] де компенсации. help.sap.com |

| Компания привлекла и v e промежуточный баланс f o r улучшение […] программа «Лев» (Light on), которая была запущена 12 месяцев назад […]в бизнес-подразделении освещения. hella-press.de | La empresa e xtra jo n сальдо p rovisional po siti vo del programa […] de mejora «Lion» (свет на), iniciado 12 meses antes, en el sector de la iluminacin. hella-press.de |

с учетом его резолюции 30 […]мая 2002 года о развитии сельских районов в […] рамки повестки дня 20 00 — промежуточный баланс i n t он ЕС и заявитель […]стран (20) europarl.europa.eu | Vista su Resolucin de 30 de mayo de […]2002 Собр эль десарролло сельский ан эль марко де […] La Ag ru da 20 00 — остаток предварительный e n l a UE y en los […]кандидатов (21) europarl.europa.eu |

Временные дивиденды, подлежащие выплате «La Caixa» «на […] сторона ответственности т ч е бухгалтерский баланс a т 3 1 декабря 2007 года включает т ч необходимо учесть 000 d i vi dend объявлен […]13 декабря 2007 года (см. Примечание 3), для части, соответствующей мажоритарному акционеру. критериевcaixacorp.es | E ste epgrafe del p asiv o l с балансом i nclu a, деление 9000re 31 декабря 2007 г. .] a cuenta acordado con fecha 13 de diciembre de 2007 (vase Nota 3), por l a parte c orrespondiente al accionista mayoritario. критериевcaixacorp.es |

Бухгалтерский баланс — пример и объяснение

Баланс показывает финансовое положение или состояние компании на определенную дату. Он также называется Отчет о финансовом положении .

Финансовое положение относится к ресурсам, принадлежащим и контролируемым компанией (активы) , и к претензиям к ним (обязательства и капитал) .

Следовательно, если у вас есть отчет, в котором представлены активы, пассивы и капитал компании, то вы, вероятно, просматриваете бухгалтерский баланс компании.

Этот урок показывает, как выглядит бухгалтерский баланс, и дает некоторые моменты, которые необходимо знать об этом финансовом отчете.

Пример бухгалтерского баланса

Далее от наших предыдущих иллюстраций приведен пример баланса для Strauss Printing Services , , услуга , тип , индивидуальное предприятие .

Все суммы приняты и упрощены в целях иллюстрации.

| Штраус Полиграфические услуги | |||

| Отчет о финансовом положении | |||

| По состоянию на 31 декабря 2019 года | |||

| АКТИВЫ | |||

| Текущие активы: | |||

| наличными | $ 21 000 | ||

| Дебиторская задолженность | 16,000 | ||

| Расходы Предоплаты | 4500 | $ 41 500 | |

| Внеоборотные активы: | |||

| Основные средства | 145 000 | ||

| Всего активов | $ 186 500 | ||

| ОБЯЗАТЕЛЬСТВА И ВЛАДЕЛЬСКИЙ КАПИТАЛ | |||

| Текущие обязательства: | |||

| кредиторской задолженности | $ 8 400 | ||

| Арендная плата | 8000 | 16 400 | Долгосрочная ответственность: |

| займов, подлежащих оплате | 23 000 | Штраус, Столица | 147 100 | Совокупные обязательства и Собственный капитал | $ 186 500 |

Пояснения и указатели

- Бухгалтерский баланс показывает финансовое положение или состояние компании; таким образом, он также называется «Отчет о финансовом положении».

- Типичный баланс начинается с заголовка, состоящего из трех строк. Первая строка представляет название компании; вторая описывает заголовок отчета; а третий указывает дату отчета.

- Обратите внимание, что третья строка имеет название «По состоянию на …» В отличие от других компонентов финансовой отчетности, которые охватывают промежуток времени ( «За период, закончившийся ..» ), в балансе представлена информация по состоянию на определенную дату (в определенный момент времени).В вышеприведенном примере содержимое бухгалтерского баланса относится к финансовому состоянию компании на 31 декабря 2019 года.

- Баланс суммирует активы, пассивы и капитал компании. Активы относятся к свойствам, которые принадлежат и контролируются компанией. Обязательства — это обязательства перед кредиторами, кредиторами и т. Д. А капитал представляет собой часть, оставленную владельцам бизнеса после оплаты всех обязательств. Для подробных уроков об активах, обязательствах и капитале, проверьте Элементы учета.

- Активы и обязательства классифицируются как текущих или долгосрочных . Оборотные активы — это объекты недвижимости, которые будут конвертированы в денежные средства в течение 12 месяцев или в течение операционного цикла бизнеса. Текущие обязательства подлежат погашению в течение 12 месяцев или в течение операционного цикла. Внеоборотные активы и долгосрочные обязательства — это те, которые не соответствуют вышеуказанным требованиям.

- «Совокупные активы» и «совокупные обязательства и капитал» всегда должны быть , равными .

- Сумма капитала в размере 147 100 долларов США для Strauss, Capital , была фактически взята из отчета о собственном капитале.

- Бухгалтерский баланс может быть представлен в двух формах: форма счета и форма отчета. В форме счета активы представлены слева, а обязательства и капитал представлены справа. В отчете формы сначала представлены активы, а затем пассивы и капитал. Приведенный выше пример представлен с использованием формы отчета .

- Хорошая форма учета предполагает, что при каждом расчете суммы рисуется одна линия. Это означает, что математическая операция была завершена. Суммы «совокупных активов» и «совокупных обязательств и капитала» составляют с двойными правителями и .

Как подготовить баланс — AccountingTools

Баланс является одним из трех отчетов в финансовой отчетности. Есть несколько шагов, которые необходимо выполнить для подготовки баланса. Рекомендуемый подход заключается в следующем:

Распечатайте пробный баланс . Пробный баланс — это стандартный отчет в любом пакете бухгалтерских программ. Если вы работаете с ручной системой, то создайте пробный баланс, перенеся конечный баланс по каждому счету в Главной книге в электронную таблицу.

Отрегулируйте пробный баланс . Как правило, необходимо отрегулировать предварительный пробный баланс, чтобы убедиться, что баланс соответствует соответствующей структуре бухгалтерского учета (например, GAAP или IFRS). Мы используем корректирующие записи для изменения пробного баланса. Каждая корректирующая запись должна быть тщательно задокументирована, чтобы аудиторы могли определить, почему она была сделана.

Исключить все счета доходов и расходов . Пробный баланс состоит из счетов доходов, расходов, прибылей, убытков, активов, обязательств и капитала.Исключить из пробного баланса все счета, за исключением активов, пассивов и капитала. Кстати, исключенные счета используются для составления отчета о прибылях и убытках.

Объединить оставшиеся счета . Отдельные позиции в балансе обычно намного меньше, чем отдельные позиции в пробном балансе, поэтому объедините отдельные позиции пробного баланса в те, которые используются в балансе. Например, в пробном балансе может быть несколько кассовых счетов, которые должны быть объединены в одну «кассовую» статью баланса.Типичные статьи, используемые в балансе:

Перепроверить баланс . Убедитесь, что сумма всех активов, указанных в балансе, равна сумме всех счетов обязательств и собственных средств акционеров.