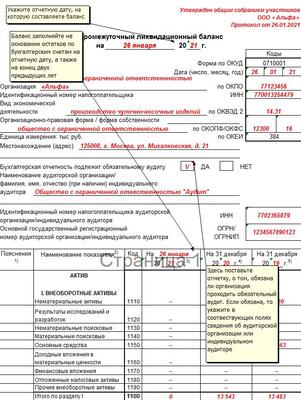

Как составить промежуточный ликвидационный баланс: Промежуточный ликвидационный баланс. Образец заполнения 2021, скачать форму бланка

Как составить ликвидационный баланс

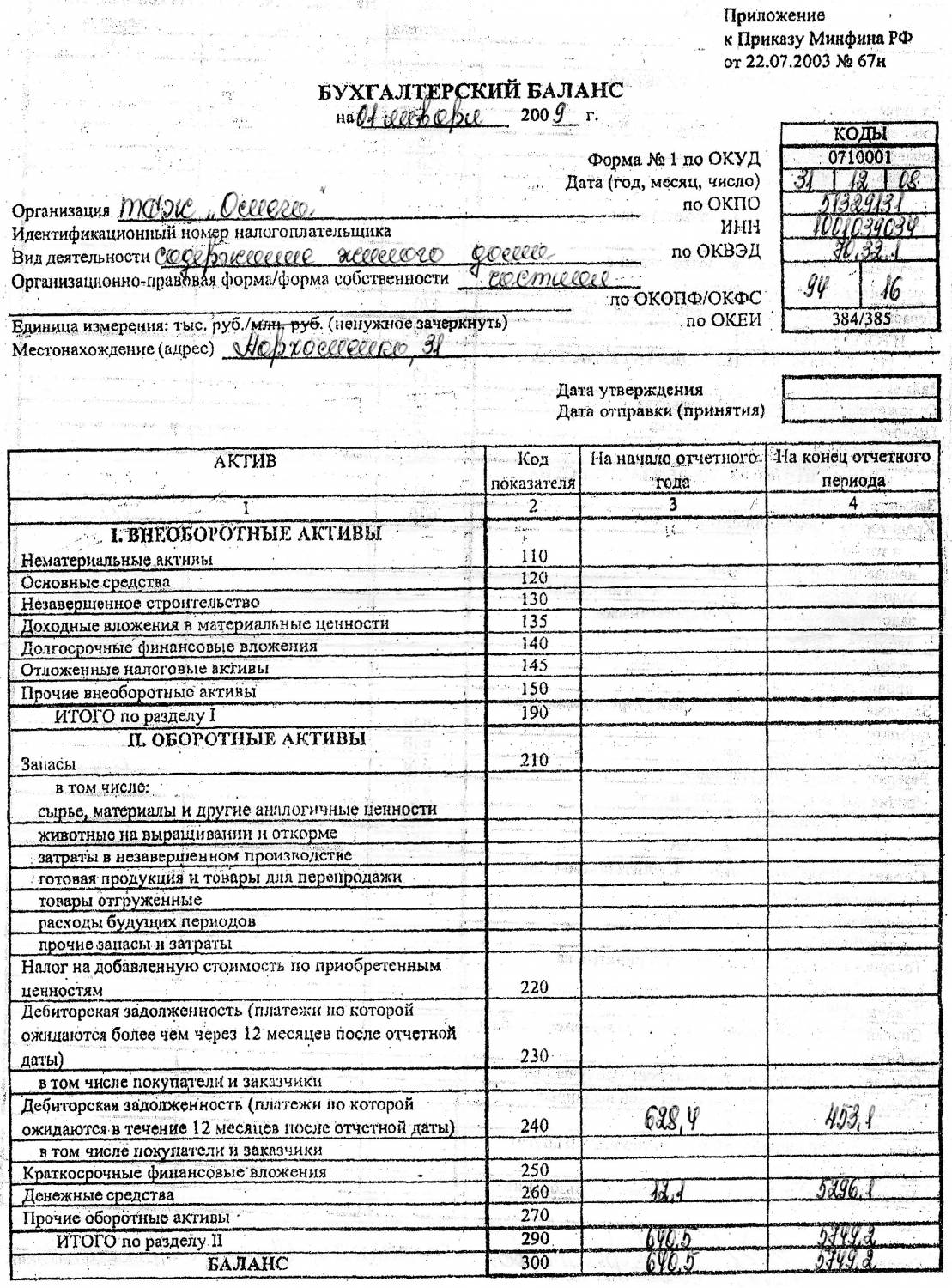

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор.

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

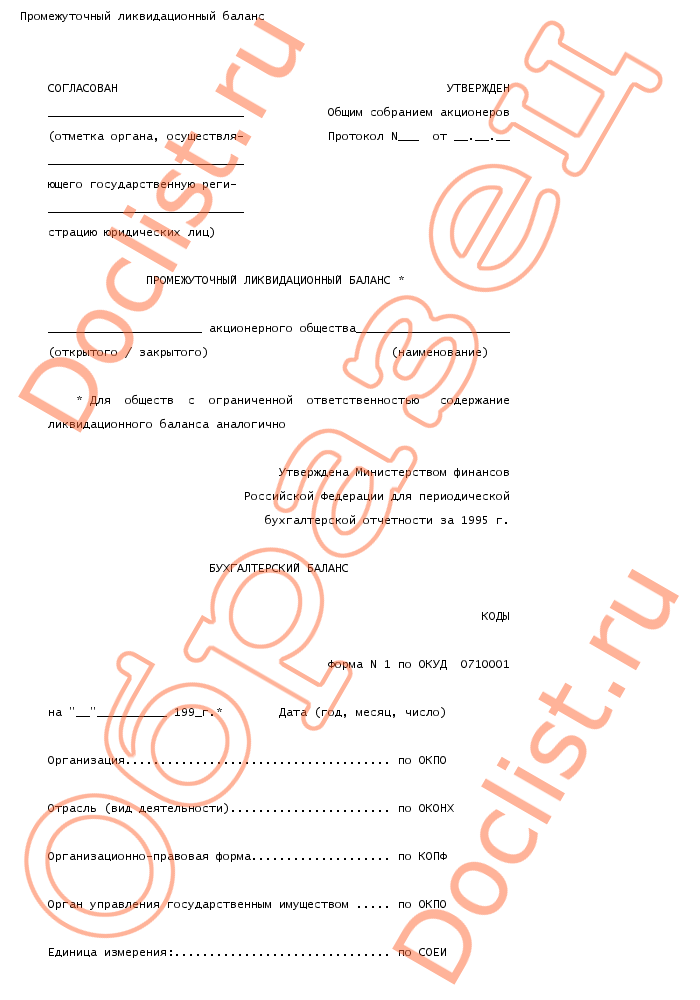

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса:Скачать формуОднако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

Образец ликвидационного баланса (заглавная часть):

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.

Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Посмотрите образец нулевого ликвидационного баланса — 2020Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

-

для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:-

Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п.

8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано. - В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

Причем форма уведомления различается в зависимости от вида ликвидационного баланса:Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Итак:

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.Формирование промежуточной бухгалтерской отчетности в 1С при ликвидации компании

Как в программах «1С:Предприятие 8» сформировать бухгалтерскую промежуточную отчетность при ликвидации компании с кодом отчетного периода «94» на бланке с двухмерным штрихкодом?

Заполнить такой баланс можно по обычной типовой форме, утв. приказом Минфина России от 02.07.2020 № 66н. В наименовании баланса вручную указывается: «Промежуточный ликвидационный баланс».

Заполнить такой баланс можно по обычной типовой форме, утв. приказом Минфина России от 02.07.2020 № 66н. В наименовании баланса вручную указывается: «Промежуточный ликвидационный баланс».Уведомить налоговые органы о составлении баланса следует по форме Р15016 «Заявление (уведомление) о ликвидации юридического лица», утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. На Титульном листе заявления необходимо установить код причины представления «4» (рис 1):

Рис. 1

Окончательный ликвидационный баланс необходимо составить после завершения расчетов с кредиторами. Для этого нужно выбрать из предопределенного списка на Титульном листе баланса статус отчета – «Ликвидационный» (рис. 2):

Рис. 2

В программах 1С ликвидационная бухгалтерская отчетность представляется в налоговые органы в электронном виде по формату, рекомендованному письмом ФНС России от 25.11.2019 № ВД-4-1/24013@. При этом автоматически устанавливается код «90» (рис.

Рис. 3

Вместе с ликвидационным балансом в ИФНС представляется форма Р15016 «Заявление (уведомление) о ликвидации юридического лица» (утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@) (см. рис.1). На Титульном листе заявления необходимо установить код причины представления «7».

Обратите внимание, ранее в «1С:Предприятии» поддерживалась возможность представления Промежуточной бухгалтерской отчетности, при этом на Титульном листе бухгалтерской отчетности автоматически устанавливался код «94 – Промежуточная бухгалтерская отчетность при ликвидации». Такая возможность была предусмотрена форматом электронного представления, утв. приказом ФНС России от 20.03.2017 № ММВ-7-6/228@ (приказ утратил силу 18.07.2017) (рис. 4):

Рис. 4

Начиная с отчетности за 2019 год для «обычной» бухгалтерской отчетности действуют форматы электронного представления, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@. Форматом предусмотрены следующие коды бухгалтерской отчетности (рис. 5):

5):

Рис. 5

Таким образом, код «94» при электронном представлении бухгалтерской отчетности с 2019 года теперь означает первый отчетный год, отличный по продолжительности от календарного. Код устанавливается автоматически, если дата регистрации в Справочнике Организации указана не с начала отчетного периода.

Промежуточный ликвидационный баланс в 2021 году

Содержание страницы

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы.

Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования; - внеоборотные средства и убытки.

ФАЙЛЫ

Скачать бланк ликвидационного промежуточного баланса .xlsСкачать образец составления ликвидационного промежуточного баланса .xls

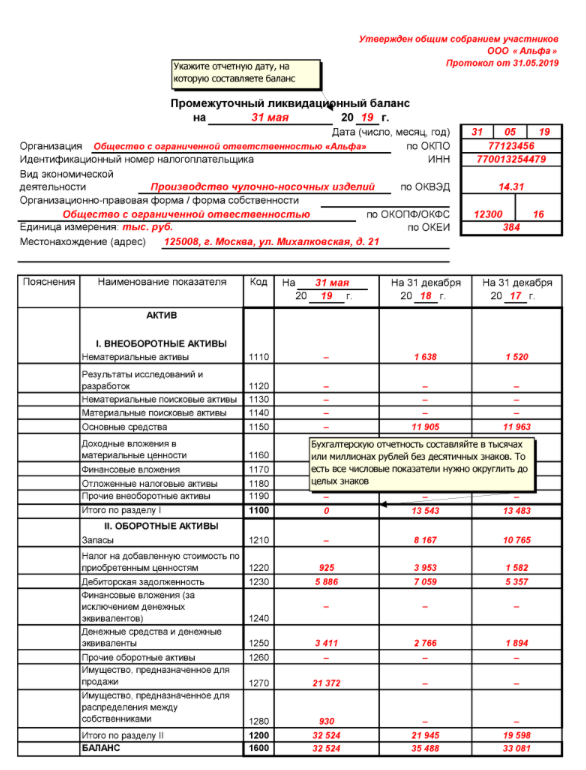

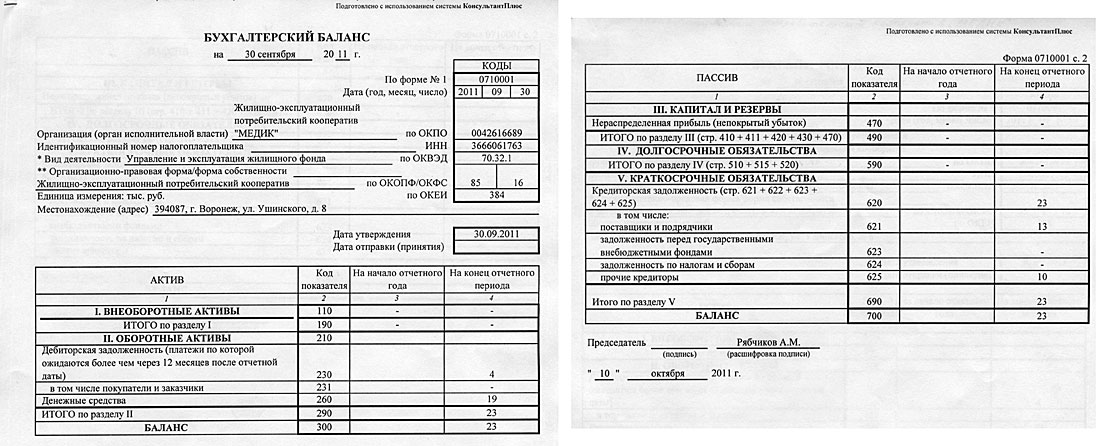

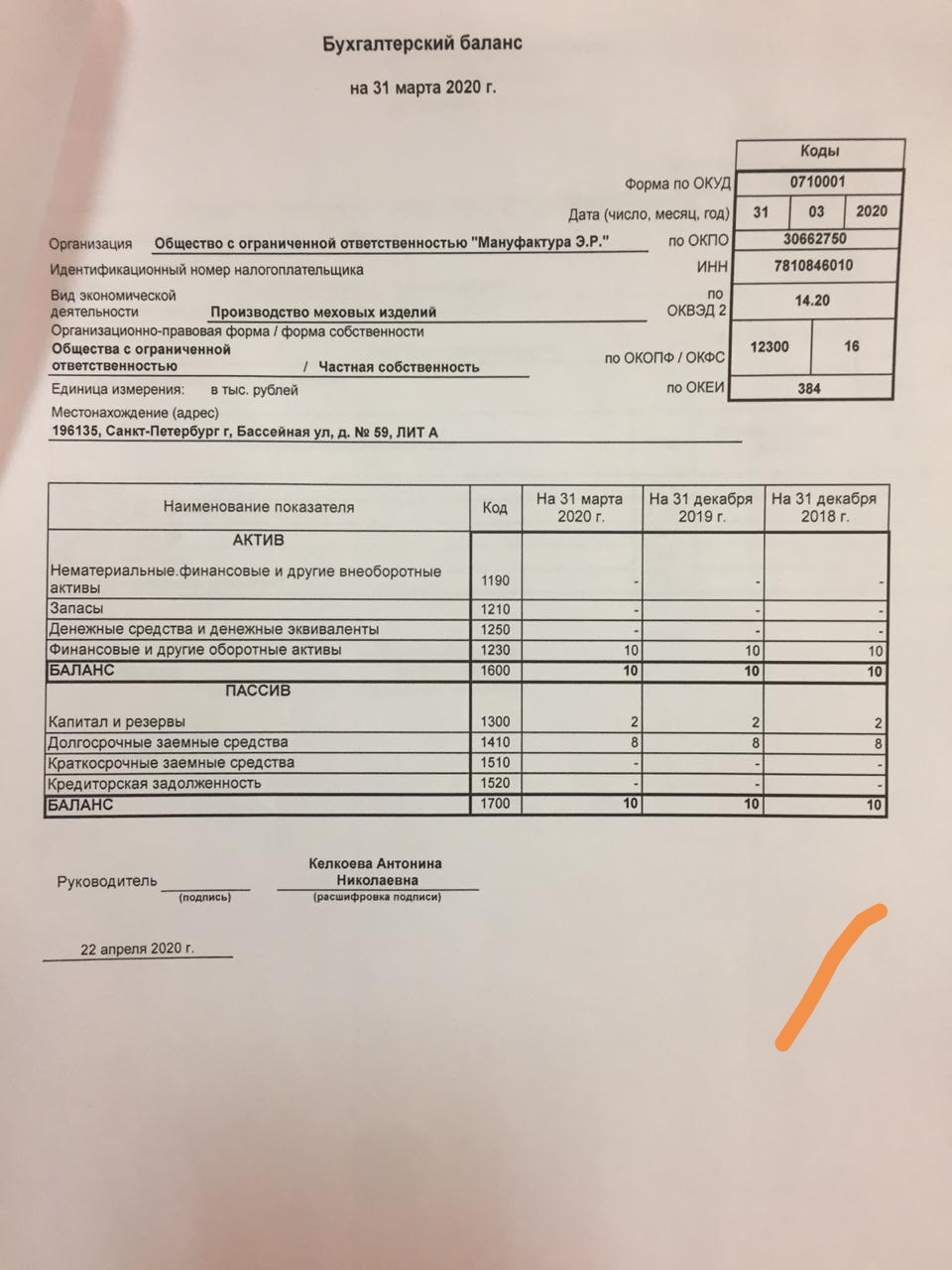

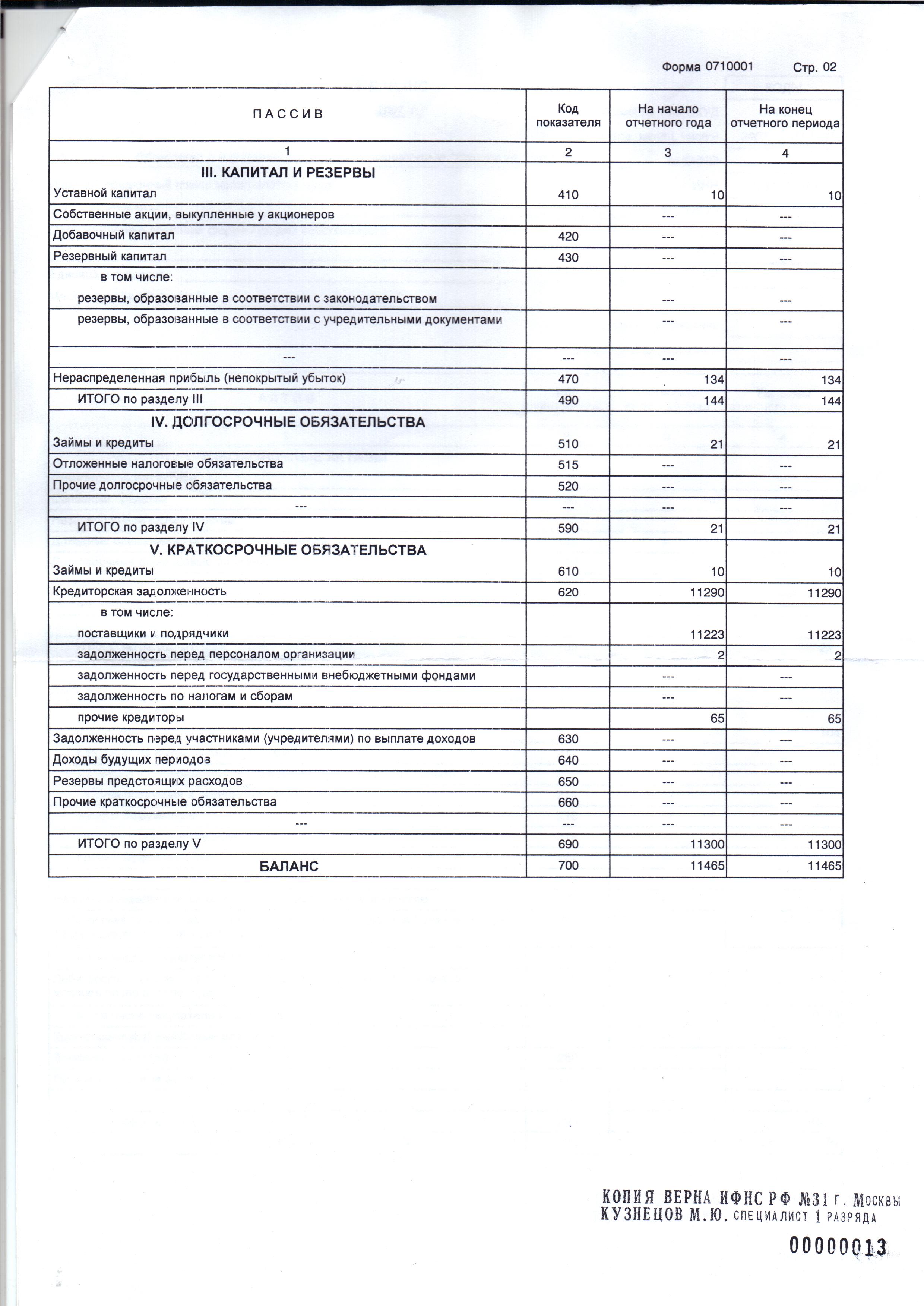

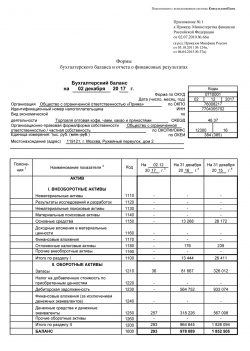

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Промежуточный ликвидационный баланс 2021

Warning

: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL28f6645dbf20da3433f370179268d988.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_lang6a10f6763687cf80f2cf91958d6db6a4.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_lang_domaine31a0fdd97f489a5ae373496185f8ce1. tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL30f7f3fcedbf8449ea412ae30c403dbe.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL80c281a9115b13f381be0da675f81520.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_lang_domain452765ffeac85998d733210edd6488f7.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles. php on line 387

php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL0fd00e1f08b7945f4852d117be0178df.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_sec_filter_mask1558adead925028586008bf757d66ddc.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_lang1be2fddcd28bd53fc4b08875c577e284.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_task6e524d6f6c36cc21d56d1a3093922f08. tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_task_operation47192b74110b24576e1108faaacbd751.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools.php on line 2479

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools.php on line 2479

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools.php on line 2479

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools. php on line 2479

php on line 2479

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools.php on line 2479

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/menuda1732de76a14502f2d97d988994ab40.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools.php on line 2479

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools.php on line 2479

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools.php on line 2479

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools. php on line 2479

php on line 2479

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools.php on line 2479

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools.php on line 2479

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_iblock722ead9b6953b97faeb3878a66dea8bc.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_iblock_typef8c039f9d385b34148f17455dac0744b.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_lang8ab1f1f609d12d51eaa609d18c814328. tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: mkdir(): Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/tools.php on line 2479

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_user_fieldd157f52a95be83eaa95b107e050637aa.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_iblock828d8dafebb5f03af82645f6f866e12b.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_taska8df1dbebe1a37a72e6096e992243100. tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_task_operation61221cba3d33af5e3a72816278360b95.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_task_operationd5d69695662282354088b84146e28850.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_task_operationf1f75933d049ca4ace7765bc927f092a.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles. php on line 387

php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_task_operation5cacf14472a1f82821b861ff553ae371.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_task_operation5f97502bcb96c13d8d0ff79a2142820e.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_task_operation29ffc806485533f2590e8f7b9bfcf205.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_task_operation0ebe7538fd8e64163373ac96886aed98. tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_task_operation7bbc835d96d73f49e04a704b138c8741.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_sec_redirect_urlc288308c2fa5ba13acfd389d1ba984d3.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL/b_lang_domaind5813c1ac0cefe6acb2465d99fdebb4a.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles. php on line 387

php on line 387

Warning: fopen(/home/bitrix/ext_www/account-sib.ru/bitrix/managed_cache/MYSQL675c63a05bfb1aec95f092ffd254f251.tmp): failed to open stream: Permission denied in /home/bitrix/ext_www/account-sib.ru/bitrix/modules/main/lib/data/cacheenginefiles.php on line 387

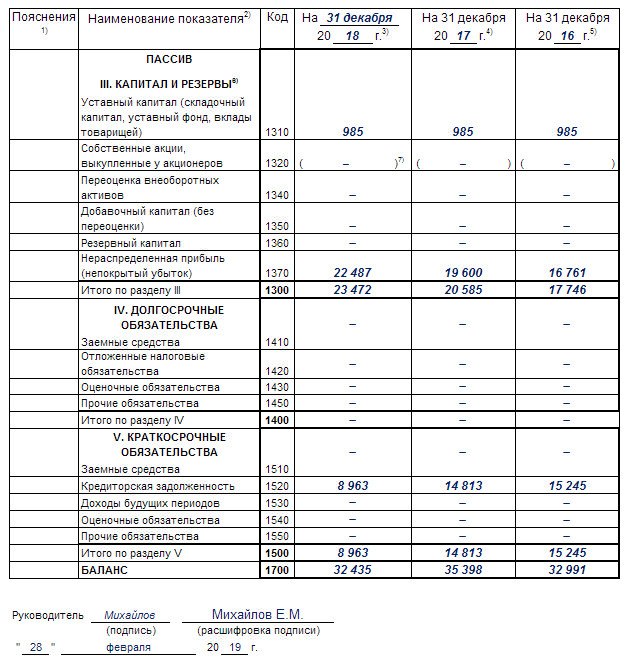

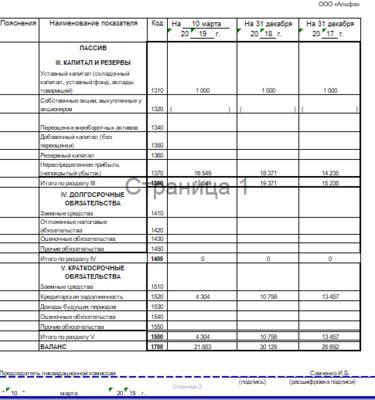

Промежуточный баланс при ликвидации ООО

Промежуточный ликвидационный баланс (ПЛБ) — это отчет о финансовом состоянии организации на момент окончания срока предъявления требований кредиторами. Законодательно процесс его составления регулируется положением №125-п, утвержденным приказом Минфина № 43н.

В нем отражаются рассмотренные и принятые к удовлетворению претензии кредиторов, а также сведения об имуществе ООО. ПБЛ служит для оценки активов и пассивов организации, ее способности погасить все имеющиеся задолженности.

Его грамотное составление позволяет также и учредителям ООО оценить состояние дел, продумать грамотную стратегию реализации имущества в случае возникновения такой потребности.

Кто и в каких случаях составляет промежуточный ликвидационный баланс

Необходимость для составления ПЛБ возникает при закрытии фирмы. Это может происходить по решению ее учредителей или третьих лиц в судебном порядке (кредиторов, налоговой службы или иных заинтересованных субъектов).

В организации промежуточный баланс составляется сотрудниками бухгалтерии.

При отсутствии таковых процедуру может осуществить учредитель, ликвидатор или любой другой сотрудник, ответственный за финансовую сторону предпринимательской деятельности фирмы.

ПЛБ утверждается ликвидационной комиссией или конкурсным управляющим, если ООО перестает существовать в результате банкротства.

Баланс организации может быть составлен несколько раз в случаях, когда ликвидация проходит дольше положенных сроков; выездная проверка выявляет несоответствие сведений, в нем указанных, реальному положению дел; кредиторы предъявляют свои требования после его утверждения и эти требования признаются актуальными ликвидационной комиссией или арбитражным судом.

После произведения учета всех активов, пассивов организации и подведения итогов в виде баланса ООО обязано удовлетворить требования кредиторов. После этого оставшееся имущество и денежные средства распределяются между участниками ООО соразмерно их долям или иным оговоренным в уставе или законодательстве способом.

Банкротство, при ликвидации ООО с долгами – это самый оптимальный способ. Как же провести правильно ликвидацию ООО с долгами?Образец решения о ликвидации ООО – это документ, с которого начинается ликвидация любого общества с ограниченной ответственностью. Узнайте все нюансы о ликвидации ООО с одним участником по этому адресу.

Правила составления ПЛБ

В общем виде промежуточный ликвидационный баланс представляет собой таблицу, где каждому пункту активов соответствует денежная сумма и счет, на котором она отображается. Для его составления сотрудники бухгалтерии обязаны использовать форму №101, утвержденную Центральным банком России (пример).

Допускается ее заполнение в бумажном варианте или с использованием программного обеспечения, например 1С. При составлении баланса ответственные лица должны отталкиваться от Положения «Бухгалтерская отчетность организаций».

В обязательном порядке ПБЛ должен содержать следующие наименования:

- Уставной капитал. Проводка осуществляется по счету №80. Он должен соответствовать сумме, указанной в уставе организации, может быть представлен в виде валютных средств или имущества, с заявленной ценностью.

- Кредиты и займы. Этот пункт отображается на счетах №№ 60, 66, 67, 76. Он включает в себя те претензии кредиторов, о которых они заявили в течение 2 месяцев с момента публикации решения о закрытии общества с ограниченной ответственностью в СМИ и которые были одобрены ликвидационной комиссией или в судебном порядке. В отдельном столбце должно быть указано решение об удовлетворении или отказе кредиторской претензии.

Располагать строки в ПБЛ рекомендуется в порядке очередности погашения.

Располагать строки в ПБЛ рекомендуется в порядке очередности погашения. - Заработная плата. Отражается на счете №50. Сюда же включаются пособия, компенсации за отпуск, премии и прочие начисления, предусмотренные законодательством, трудовым договором и уставом организации.

- Доходы. Отражаются по счетам №80, 84, 99. В эту статью также включаются задолженности, требования о которых кредиторы не предъявили.

- Убытки. Указываются по счетам №80, 99 чаще всего для этого используются строки 475 счета №80 «Нераспределенные убытки отчетного года».

- Внеоборотные средства. Отражаются в статье «Активы», проводятся по счетам №№ 01, 02, 04, 05.

Имущество организации также должно иметь отражение в ПБЛ. Основанием является приказ Минфина №43н.

Для этого необходимы оценка и включение в баланс следующих объектов с указанием их основных характеристик:

- Здание и сооружения, находящиеся в собственности организации, их месторасположение и дата строительства, износ за время эксплуатации по независимой оценке.

- Транспорт. Графа должна сопровождаться информацией о годе выпуска, модели, номере, иными данными, имеющими значение (например, количество аварий, дата проведения последнего капитального ремонта для автомобиля).

- Оборудование и спецтехника. Оценивается с учетом амортизации и фактического износа.

- Объекты незавершенного строительства. В обязательном порядке указываются год начала и место строительства, фактическое состояние, предполагаемая изначально дата ввода в эксплуатацию.

- Иные материальные средства, принадлежащие ООО. Сюда в частности могут быть отнесены товары, сырье и материалы, сельскохозяйственные животные.

Для составления промежуточного ликвидационного баланса на территории РФ действуют следующие правила:

- Для фирм, прекративших свою деятельность добровольно или в результате банкротства, обязательным является представления формы №101 в ЦБ для отчетности.

- В ПБЛ и ЛБ не отражаются уплаченные к моменту составления долги и кредиты.

- Основанием для его составления является последний бухгалтерский баланс организации. Это значит, что дополнительно учитывать износ и амортизацию имущества ООО, которые возникли за время ликвидации не следует. Тоже самое можно сказать об оценке остаточной стоимости и фактического состояния объектов.

- При добровольной ликвидации ПБЛ утверждается собранием учредителей ООО. Для этого необходимо присутствие всех участников, а также фиксирование результатов собрания протоколом, подтвержденным подписями и печатью организации (пример протокола).

- Обязательным является согласование промежуточного ликвидационного баланса с Центробанком и предоставление всех документов, подтверждающих истинность представленных сведений, по требованию ЦБ.

- В случаях, когда суммы имеющихся в наличии денежных средств недостаточно для погашения долговых обязательств, организации предписывается осуществить продажу имущества в форме торгов.

Вопрос о проведении налоговой проверки в процессе ликвидации компании интересует многих как ликвидировать ООО без налоговой проверки, читайте здесь.

Знаете ли Вы, что добровольная официальная ликвидация ООО не может длиться менее 3-4 месяцев. Пошаговую инструкцию 2020 читайте по этой ссылке.

Предоставления ПЛБ в Федеральную налоговую службу

При подаче промежуточного ликвидационного баланса в ФНС к форме №101 необходимо приложить следующие документы:

- Копия публикации в СМИ. В качестве периодического издания в обязательном порядке должен выступать «Вестник государственной регистрации». Также возможна дополнительная публикация в местных (региональных) СМИ.

- Акт оценки имущества ООО. Образец акта имеет следующий вид.

- При наличии судебных разбирательств с кредиторами — вынесенное решение.

- Уведомление об утверждении ПЛБ, составленное по форме p15003 и утвержденное нотариально.

- Протокол собрания учредителей.

Представления ПЛБ должно быть осуществлено в течение 3 дней с момента его утверждения. Стоит отметить, что речь идет только о подаче документов в налоговую службу.

Согласование с Центробанком не имеет четких, оговоренных в законе временных сроков, но оно должно быть осуществлено до проведения собрания учредителей и окончательного утверждения ПЛБ.

При подаче ПБЛ в налоговую службу сотрудники бухгалтерии вправе приложить к документу пояснительную записку в свободной форме с комментариями по отдельным пунктам баланса.

Также они могут представить вместе с пакетом документов одно или несколько приложений по их желанию, например справку из Пенсионного фонда.

Промежуточный баланс при ликвидации ООО является важным механизмом контроля и самоконтроля финансового положения организации и ее платежеспособности.

Как составить промежуточный ликвидационный баланс?

Как составить промежуточный ликвидационный баланс?

Как составить промежуточный ликвидационный баланс?

Промежуточный ликвидационный баланс (далее — ПЛБ) рекомендуется составлять по форме бухгалтерского баланса, который должен содержать сведения о составе имущества организации, о перечне требований, предъявленных кредиторами, результаты их рассмотрения, а также сведения о перечне требований, удовлетворенных решением суда. Информацию об указанных перечнях требований на практике указывают в приложении к ПЛБ в произвольной форме.

Информацию об указанных перечнях требований на практике указывают в приложении к ПЛБ в произвольной форме.

ПЛБ составляется в процессе ликвидации организации с целью определения фактического имущественного состояния дел ликвидируемой организации.

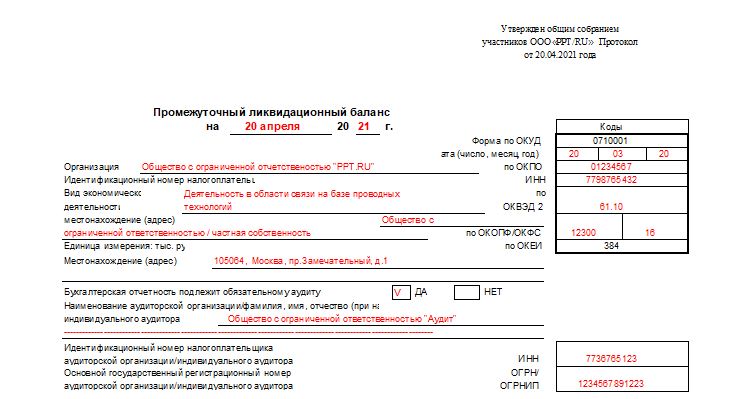

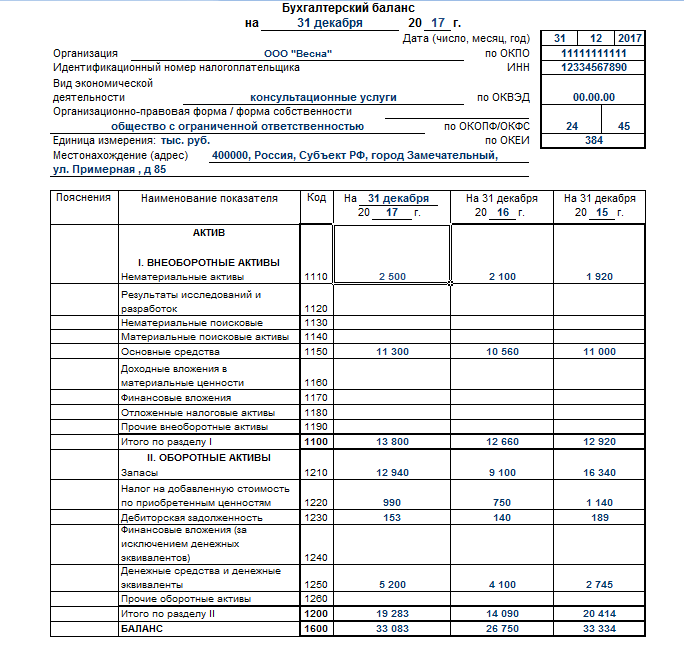

Специальная форма для ПЛБ законодательно не установлена. В связи с этим целесообразно использовать форму бухгалтерского баланса (форма по ОКУД 0710001), утвержденную Приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (Письмо ФНС России от 07.08.2012 N СА-4-7/13101). Заголовок «Бухгалтерский баланс» нужно заменить на «Промежуточный ликвидационный баланс».

Форма (формат) представления ПЛБ

По общему правилу организации обязаны для целей формирования Государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИРБО) представлять в налоговый орган годовую бухгалтерскую (финансовую) отчетность только в электронном виде по установленным форматам (ч. 3, 5 ст. 18 Федерального закона от 06. 12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), п. 4 ст. 1, ч. 2, 4 ст. 2 Федерального закона от 28.11.2018 N 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»).

12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), п. 4 ст. 1, ч. 2, 4 ст. 2 Федерального закона от 28.11.2018 N 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»).

Указанные требования к электронному виду бухгалтерской отчетности не распространяются на ПЛБ, поскольку он не входит в состав годовой бухгалтерской (финансовой) отчетности и не является последней бухгалтерской (финансовой) отчетностью ликвидируемой организации в понимании ч. 1 ст. 14 и ст. 17 Закона N 402-ФЗ. ПЛБ составляется в соответствии с требованиями п. 2 ст. 63 ГК РФ, п. 3 ст. 20 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ).

Таким образом, для ПЛБ по-прежнему нет ни отдельной утвержденной, ни рекомендованной формы (формата) для целей представления в налоговый орган.

Кроме того, законом не установлена обязанность представления ПЛБ ни в налоговый орган, ни в регистрирующий орган, ни в ГИРБО, в том числе в электронном виде (п. 1 ст. 23 НК РФ, п. п. 3, 4 ст. 20, п. 1 ст. 21 Закона N 129-ФЗ, ч. 5 ст. 17, ст. 18 Закона N 402-ФЗ, п. п. 24, 45 Административного регламента, утв. Приказом ФНС России от 13.01.2020 N ММВ-7-14/12@).

1 ст. 23 НК РФ, п. п. 3, 4 ст. 20, п. 1 ст. 21 Закона N 129-ФЗ, ч. 5 ст. 17, ст. 18 Закона N 402-ФЗ, п. п. 24, 45 Административного регламента, утв. Приказом ФНС России от 13.01.2020 N ММВ-7-14/12@).

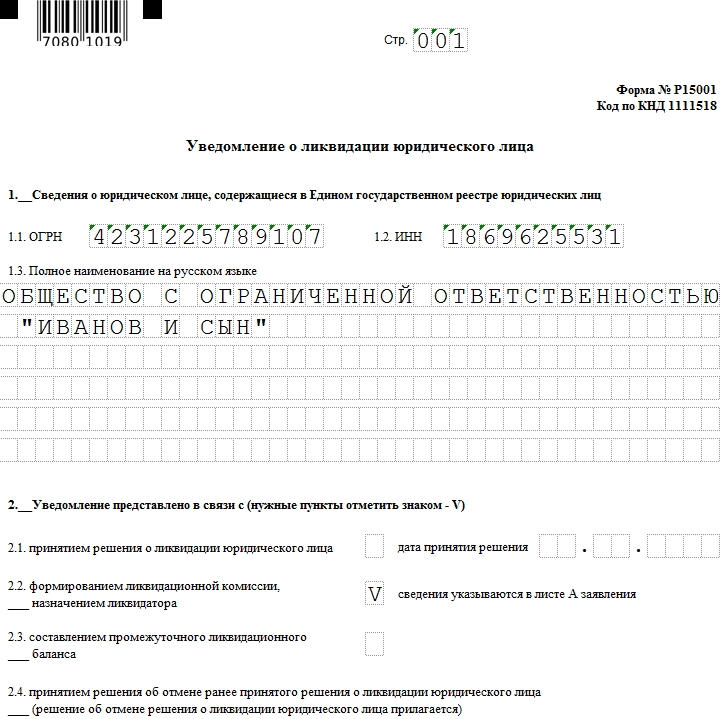

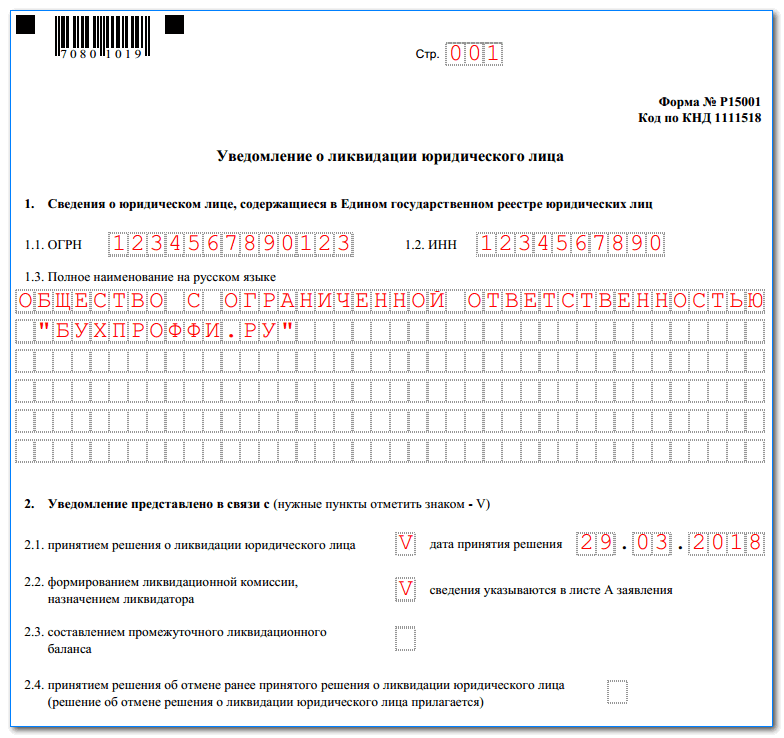

После составления ПЛБ в регистрирующий орган направляется уведомление о ликвидации юридического лица по форме Р15001 (Приложение N 8 к Приказу ФНС России от 25.01.2012 N ММВ-7-6/25@), в разд. 2 которого проставляется знак «V» в п. 2.3 «Составление промежуточного ликвидационного баланса» (п. 1.2 ст. 9, п. 3 ст. 20 Закона N 129-ФЗ, п. 9.3 разд. IX «Требования к оформлению уведомления о ликвидации юридического лица (форма Р15001)» Приложения N 20 к Приказу ФНС России N ММВ-7-6/25@). При этом сам ПЛБ в регистрирующий орган не представляется.

Таким образом, полагаем, что ликвидируемая организация вправе не составлять ПЛБ в электронном виде по рекомендованным форматам, машиночитаемым формам (Письмо ФНС России от 25.11.2019 N ВД-4-1/24013@), а по-прежнему использовать, в том числе для представления (в случае необходимости) в налоговый орган, форму бухгалтерского баланса (форму по ОКУД 0710001), утвержденную Приказом Минфина России N 66н.

Содержание ПЛБ

ПЛБ содержит следующие сведения (п. 2 ст. 63 ГК РФ):

состав имущества ликвидируемого юридического лица;

перечень требований, предъявленных кредиторами, и результаты их рассмотрения ликвидационной комиссией;

перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией. При этом кредиторская задолженность, являющаяся предметом судебных разбирательств, не включается в ПЛБ (Постановления Президиума ВАС РФ от 08.04.2014 N 18558/13 по делу N А78-7322/2011, Девятнадцатого арбитражного апелляционного суда от 06.07.2020 N 19АП-587/2020 по делу N А36-2652/2019).

Утвержденная Минфином России форма бухгалтерского баланса не предусматривает раскрытия информации об указанных перечнях требований, поэтому на практике ее указывают в приложении к ПЛБ, составленному в произвольной форме.

В приложении «Перечень требований, предъявленных кредиторами к ликвидируемой организации, и результаты их рассмотрения ликвидационной комиссией» указываются: наименование кредитора (в порядке очередности удовлетворения требований согласно ст. 64 ГК РФ), реквизиты документов, по исполнению которых имеется задолженность, сумма задолженности, решение об удовлетворении, принятое ликвидационной комиссией (удовлетворить или отказать). Таким образом, такое приложение к ПЛБ должно содержать все предъявленные кредиторами требования, в том числе и те, в удовлетворении которых было отказано. Указанное приложение к ПЛБ также может содержать текст: «В связи с отсутствием предъявленных кредиторами требований их рассмотрение ликвидационной комиссией не производилось».

64 ГК РФ), реквизиты документов, по исполнению которых имеется задолженность, сумма задолженности, решение об удовлетворении, принятое ликвидационной комиссией (удовлетворить или отказать). Таким образом, такое приложение к ПЛБ должно содержать все предъявленные кредиторами требования, в том числе и те, в удовлетворении которых было отказано. Указанное приложение к ПЛБ также может содержать текст: «В связи с отсутствием предъявленных кредиторами требований их рассмотрение ликвидационной комиссией не производилось».

В приложении «Перечень требований, удовлетворенных вступившим в законную силу решением суда» указываются: наименование кредитора, реквизиты документов, по исполнению которых имеется задолженность, сумма задолженности, реквизиты вступившего в силу законного решения суда. Такое приложение к ПЛБ также может содержать текст: «На дату составления промежуточного ликвидационного баланса требований, удовлетворенных вступившим в законную силу решением суда, не имеется».

ПЛБ должен содержать все сведения, предусмотренные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Минфина России от 06. 07.1999 N 43н (ч. 1.1 ст. 30 Закона N 402-ФЗ, Определение ВАС РФ от 26.02.2008 N 1779/08 по делу N А47-446/2007-АК-26).

07.1999 N 43н (ч. 1.1 ст. 30 Закона N 402-ФЗ, Определение ВАС РФ от 26.02.2008 N 1779/08 по делу N А47-446/2007-АК-26).

Поэтому подписывать промежуточный ликвидационный баланс должен председатель такой комиссии (п. 4 ст. 62 ГК РФ, п. 3 ст. 21 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»).

Ликвидационный баланс при закрытии фирмы

02.06.2021

Лицензионный договор на товарный знак

Договор на использование товарного знака: образец договора, необходимые документы.…

Посмотреть02.06.2021

Устав ООО с двумя учредителями в 2021 году

Устав ООО с двумя учредителями в 2021 году: образец стандартного устава. Какие особенности…

Посмотреть02.06.2021

Регистрация ИП без госпошлины

Регистрация ИП без госпошлины в 2021 году: как открыть ИП через МФЦ, варианты регистрации.…

Посмотреть28.04.2021

Банкротство ИП в 2021 году – процедура, сроки, порядок, последствия, стоимость, документы

Банкротство ИП с долгами по налогам, кредитам (несостоятельность). Как индивидуальному…

Посмотреть28.04.2021

Доверенность на регистрацию ООО

Доверенность на регистрацию юридического лица: можно ли открыть ооо по доверенности,…

Посмотреть28.04.2021

Как продлить товарный знак

Продление товарного знака: как продлить срок товарного знака, размер госпошлины.…

Посмотреть19.03.2021

Ликвидация фонда в 2021 году

Ликвидация фонда в 2021 году: пошаговая инструкция, причины, последствия, срок ликвидации,…

Посмотреть18.03.2021

Ликвидация бюджетного учреждения в 2021 году

Ликвидация казенного учреждения в 2021 году: пошаговая ликвидация. Основания для…

Посмотреть18.03.2021

Как получить лицензию на аптеку

Получение лицензии для аптеки: нужна ли лицензия на аптечную деятельность, какие…

Посмотреть18.03.2021

Как закрыть обособленное подразделение

Как закрыть обособленное подразделение предприятия (обособку): снятие с учета, этапы…

Посмотреть02.03.2021

Присоединение ООО

Реорганизация ооо в форме присоединения в 2021 году: какие бывают виды организации,…

Посмотреть02.03.2021

Ликвидационная комиссия

Ликвидационная комиссия: кто входит в состав, кто формирует, какие имеет права и…

Посмотреть02.03.2021

Документы для участия в тендерах

Как подготовиться к тендеру в 2021 году: какие документы нужны для заказчика и поставщика,…

Посмотреть19.02.2021

Ликвидация НКО в 2021

Как ликвидировать НКО в 2021 году: порядок и пошаговая инструкция, причины и способы…

Посмотреть19.02.2021

Ликвидация АНО в 2021 году

Как ликвидировать АНО в 2021 году: порядок и пошаговая инструкция, причины и способы…

Посмотреть19.02.2021

Регистрация АНО в 2021 году

Как зарегистрировать АНО в 2021 году: порядок и пошаговая инструкция. Образец заполнения…

Посмотреть16.02.2021

Пошаговая инструкция по ликвидации ООО в 2021 году

Пошаговая инструкция по ликвидации ООО в 2021 году 🔥 Порядок, сроки закрытия фирмы,…

Посмотреть28.01.2021

Списание долгов через банкротство

Списание долгов по кредиту через банкротство. Процедура списания долга для физических…

Посмотреть27.01.2021

Признание банкротства недействительным

Признание сделок недействительными при банкротстве, основания, как составить заявление…

Посмотреть27.01.2021

Закрытие расчетного счета при ликвидации ООО

Закрытие расчетного счета при закрытии ООО. Как составить заявление на закрытие,…

Посмотреть26.01.2021

Как ликвидировать ООО самостоятельно

Ликвидация ООО самостоятельно: инструкция, порядок действий, как провести ликвидацию…

Посмотреть14.01.2021

Мифы о банкротстве

Развенчиваем мифы о банкротстве. Положения о банкротстве гражданина. Разбор важных…

Посмотреть14.01.2021

Регистрация СНТ

Регистрация СНТ в 2021 году: как зарегистрировать дачный дом или земельный участок,…

Посмотреть14.01.2021

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН): как перейти на упрощенную систему, образец…

Посмотреть14.01.2021

Общая система налогообложения (ОСНО)

Общая система налогообложения в 2021 году — какие налоги платят по ОСНО, можно ли…

Посмотреть14.01.2021

ЕСХН (Единый сельскохозяйственный налог)

ЕСХН в 2021 году: какие налоги платим, какую отчетность сдаем. Доходы на налог, льготы…

Посмотреть14.01.2021

Регистрация ИП от А до Я

Как зарегистрировать ИП в 2021 году. Документы, как составить заявление, пошаговая…

Посмотреть14.01.2021

Госпошлина за регистрацию ИП

Госпошлина за регистрацию ИП в 2021 году: как оплатить. скачать квитанцию, как вернуть…

Посмотреть14.01.2021

Как зарегистрировать некоммерческую организацию

Регистрация НКО в 2021 году: порядок, формы регистрации некоммерческих организаций,…

Посмотреть14.01.2021

Юридическая консультация по жилищным вопросам

Юридическая консультация по жилищным вопросам. Куда можно обратиться за консультацией,…

Посмотреть14.01.2021

Как зарегистрировать ООО на домашний адрес

Можно ли зарегистрировать ООО на домашний адрес учредителя. Как поменять юридический…

Посмотреть14.01.2021

Уставной капитал при регистрации ООО

Внесение уставного капитала при регистрации ООО в 2021 году: размер, порядок, что…

Посмотреть14.01.2021

Ликвидация ООО с одним учредителем

Как ликвидировать ООО с одним учредителем в 2021 году. Образец решения о закрытии…

Посмотреть14.01.2021

Выход участника из ООО

Выход участника из ООО в 2020 году: изменения выхода участника, пошаговый выход из…

Посмотреть14.01.2021

Как ликвидировать ООО налоговой инспекцией

Ликвидация ООО по инициативе налоговой инспекции: принудительное закрытие общества,…

Посмотреть14.01.2021

Способы альтернативной ликвидации

Как ликвидировать ООО альтернативными способами. Цена и риски альтернативного закрытия.…

Посмотреть14.01.2021

Увольнение директора при ликвидации ООО

Увольнение директора в связи с ликвидацией ООО. Основания для ликвидации, как написать…

Посмотреть14.01.2021

Ликвидация филиала организации

Ликвидация филиала организации: процедура закрытия филиала, порядок ликвидации, причины…

Посмотреть14.01.2021

Самостоятельная регистрация ИП

Как самостоятельно зарегистрировать ИП: пошаговая инструкция для начинающих. Варианты…

Посмотреть14.01.2021

Что лучше выбрать в 2021 году: ИП или ООО

Чем отличается ИП от ООО? Какую лучше выбрать форму бизнеса в 2021 году. Наглядная…

Посмотреть14.01.2021

Открытие расчетного счета для ИП и ООО

Открытие расчетного счета в банке: как оформить заявку, порядок, какие документы…

Посмотреть14.01.2021

Стоимость юридического адреса

Стоимость юридического адреса, какой существует диапазон цен, порядок регистрации,…

Посмотреть14.01.2021

Самостоятельная регистрация ООО

Как самостоятельно открыть ООО. Пошаговая инструкция, необходимые документы. Ответы…

Посмотреть14.01.2021

Поиск покупателя и переоформление фирмы

Поиск покупателя и переоформление фирмы в Самаре и Тольятти. Юридическая помощь от…

Посмотреть14.01.2021

Проверка и мониторинг контрагентов

Сервис проверки и анализа российских юридических лиц и предпринимателей. Только актуальные…

Посмотреть14.01.2021

Юридические консультации в Самаре и Тольятти

Консультация юристов и адвокатов в Самаре и Тольятти от Бизнес-Гарант. Гражданское,…

Посмотреть14.01.2021

Список документов для ликвидации ООО

Список документов для ликвидации ООО. Какие документы нужны, сколько хранить документы…

Посмотреть14.01.2021

Как открыть фирму в 2021 году

Как открыть фирму в России в 2021 году: с чего начать, процедура регистрации, необходимые…

Посмотреть14.01.2021

Зачем бизнесу юридическое сопровождение

Юридическое сопровождение бизнеса: зачем нужно, понятие правового сопровождения,…

Посмотреть14.01.2021

Как избавиться от долгов законно в 2021 году

Легальные способы избавиться от долгов в 2021 году. Как снизить долговую нагрузку…

Посмотреть14.01.2021

Как правильно закрыть компанию через банкротство

Банкротство компании. Какие могут быть плюсы и минусы, целесообразность, как можно…

Посмотреть14.01.2021

Как выжить бизнесу в кризис

Как сохранить свой бизнес в кризис: сокращение издержек, оптимизация кадровой политики,…

Посмотреть14.01.2021

Юридическое сопровождение в торгах и тендерах

Почему нужно доверить юридическое сопровождение в торгах и тендерах профессионалам.…

Посмотреть14.01.2021

Как ликвидировать компанию в 2021 году

Как ликвидировать компанию: пошаговая инструкция,последствия, сроки, документы, стоимость.…

Посмотреть14.01.2021

Закрыть компанию или подождать?

Продолжить работать и трансформироваться или закрыть бизнес? Как понять, что пора…

Посмотреть31.12.2020

Проверка регистрации ООО и ИП

Проверка регистрации ООО и ИП в 2020 году. Как узнать, зарегистрировано ли ООО или…

Посмотреть25.12.2020

Перерегистрация ИП

Как переоформить ИП в другой регион, при смене прописки, возможно ли переписать ИП…

Посмотреть22.12.2020

Реализация залогового имущества при банкротстве

Залоговое имущество при банкротстве физических лиц. Продажа, порядок реализации и…

Посмотреть15.12.2020

Упрощенное банкротство через МФЦ в 2021 году

Упрощенное банкротство физических лиц через МФЦ в 2021 году (внесудебное банкротство):…

Посмотреть10.12.2020

Оспаривание сделок должника при банкротстве

Оспаривание сделок должника при банкротстве физических и юридических лиц: срок исковой…

Посмотреть10.12.2020

Арбитражный управляющий при банкротстве

Арбитражный управляющий при банкротстве физических и юридических лиц. Кто назначает,…

Посмотреть24.11.2020

Банкротства АО

Процедура банкротства акционерного общества: услуга по сопровождению банкротства…

Посмотреть11.11.2020

Ликвидация ООО через продажу со сменой юридического адреса

Как ликвидировать ООО через продажу со сменой юридического адреса. Особенности и…

Посмотреть10.11.2020

Ликвидация ООО с нулевым балансом

Ликвидация ООО с нулевым балансом — пошаговая инструкция. Ошибки, которых следует…

Посмотреть26.10.2020

Регистрация обособленного подразделения

Регистрация обособленного подразделения (ОП) в 2020 году: филиал или представительство.…

Посмотреть22.10.2020

Регистрация унитарного предприятия (УП)

Государственная регистрация унитарного предприятия — порядок регистрации, перечень…

Посмотреть13.10.2020

Последствия ликвидации ООО

Последствия ликвидации юридического лица (ООО) для учредителя, директора: налоговые,…

Посмотреть13.10.2020

Алкогольная лицензия в 2021 году: документы, требования, госпошлина, порядок получения, проверки и продления

Как получить лицензию на алкоголь в 2021 году — требования к оформлению лицензии,…

Посмотреть02.10.2020

Срок регистрации ООО в 2020 году

Каковы же реальные сроки регистрации ООО? Обычно создание ООО занимает от 7 рабочих…

Посмотреть16.09.2020

Причины и основания для отказа в ликвидации ООО

Причины и основания для отказа в ликвидации юр лиц (ООО). Помощь юристов при отказе…

Посмотреть13.09.2020

Последствия ликвидации ООО

Последствия ликвидации юридического лица (ООО) для учредителя, директора: налоговые,…

Посмотреть08.09.2020

Причины отказа в государственной регистрации юридического лица

Причины отказа в государственной регистрации юридических лиц (ООО). Обжалование решения,…

Посмотреть19.08.2020

Защита товарного знака

Защита товарного знака, законные способы решения проблем в вопросе посягательства…

Посмотреть17.08.2020

В каких случаях ликвидацию могут оспорить

Добровольная ликвидация компании отнюдь не является панацеей от проблем с кредиторами.

Посмотреть26.06.2020

Когда ликвидация компании «внезапно» становится банкротством. И когда так лучше не делать

При ликвидации компании в установленном законом порядке должно соблюдаться одно важное…

Посмотреть02.06.2020

Удастся ли сохранить активы в коронакризис. И что делать тем, кому не повезет

Коронавирусная истерия потихоньку спадает. И бизнес остается один на один с тем,…

Посмотреть26.05.2020

Мораторий на банкротство: предсмертная агония должников или реальная мера поддержки?

Нет такой компании, которая не почувствовала бы на себе последствия коронавирусной…

Посмотреть19.05.2020

Бизнес в ауте. Как выиграть на последних минутах?

Мечта об успешном бизнесе давно рухнула. Погибшее дело жизни – теперь только груда…

Посмотреть21.04.2020

У меня нет лица: 5 проблем, которые у вас возникнут при отсутствии товарного знака

«Бизнес-Гарант» о том, почему так важно защитить свой бренд В условиях кризиса…

Посмотреть21.04.2020

Пора снять розовые очки

Добровольная ликвидация до 1 июня принесет компании двойную выгоду

Посмотреть14.04.2020

Ухожу красиво: как правильно ликвидировать фирму

Современной фотографией мы во многом обязаны компании Kodak и ее основателю Джорджу…

Посмотреть14.04.2020

Дайте бизнесу второй шанс!

Сделать это законно и без штрафов помогут специалисты ГК «Бизнес-Гарант»

Посмотреть25.03.2020

90% предпринимателей не смогут оправиться от вируса

Срываются поставки, контрагенты задерживают оплату. Можно ли в таком случае сослаться…

Посмотреть31.01.2020

Что требуется для открытия автошколы? Какие юридические вопросы лучше решить заранее?

Что нужно, чтобы открыть автошколу. Какие финансовые вложения потребуется. Чек-лист…

Посмотреть24.01.2020

Альтернативная ликвидация фирмы: самый быстрый способ избавиться

Почему вообще возникает необходимость прекращения деятельности когда-то с любовью…

Посмотреть11.12.2019

Зачем ликвидировать предприятие: 21 причина

Причины ликвидации ООО через призму критериев, приводящих к такому решению

Посмотреть07.08.2019

Какими бывают виды закрытия фирмы?

Посмотреть20.09.2018

Судебные споры о банкротстве

Бизнес Гарант (полезная информация) — Судебные споры о банкротстве

Посмотреть25.05.2017

Необходимые документы для ликвидации и реорганизации предприятий

Бизнес Гарант (полезная информация) — Необходимые документы для ликвидации и реорганизации…

Посмотреть25.05.2017

У кого купить юридический адрес?

Бизнес Гарант (полезная информация) — У кого купить юридический адрес?

Посмотреть25.05.2017

Как правильно выбрать юридический адрес?

Бизнес Гарант (полезная информация) — Как правильно выбрать юридический адрес?

Посмотреть25.05.2017

Процедура официальной ликвидации ООО

Бизнес Гарант (полезная информация) — Процедура официальной ликвидации ООО

Посмотреть25.05.2017

Уведомление об открытии счета. Как избежать штрафов

Бизнес Гарант (полезная информация) — Уведомление об открытии счета. Как избежать…

Посмотреть25.05.2017

Важные моменты регистрации юридического лица

Бизнес Гарант (полезная информация) — Важные моменты регистрации юридического лица

Посмотреть25.05.2017

Что лучше – зарегистрировать ООО или купить готовую фирму?

Бизнес Гарант (полезная информация) — Что лучше – зарегистрировать ООО или купить…

Посмотреть25.05.2017

Возможна ли ликвидация без ликвидации?

Бизнес Гарант (полезная информация) — Возможна ли ликвидация без ликвидации?

Посмотреть25.05.2017

Ликвидация ИП по доверенности

Бизнес Гарант (полезная информация) — Ликвидация ИП по доверенности

Посмотреть25.05.2017

Причины ликвидации ИП

Бизнес Гарант (полезная информация) — Причины ликвидации ИП

Посмотреть25.05.2017

Нужна ли перерегистрация ООО при ликвидации фирмы

Бизнес Гарант (полезная информация) — Нужна ли перерегистрация ООО при ликвидации…

Посмотреть25.05.2017

Очередность погашения долгов при ликвидации ООО

Бизнес Гарант (полезная информация) — Очередность погашения долгов при ликвидации…

Посмотреть25.05.2017

На что необходимо обратить внимание при ликвидации фирмы?

Бизнес Гарант (полезная информация) — На что необходимо обратить внимание при ликвидации…

Посмотреть25.05.2017

Сроки ликвидации ООО

Бизнес Гарант (полезная информация) — Сроки ликвидации ООО

Посмотреть25.05.2017

Основания для ликвидации ООО

Бизнес Гарант (полезная информация) — Основания для ликвидации ООО

Посмотреть25.05.2017

Образец для заполнения решения о ликвидации ООО

Бизнес Гарант (полезная информация) — Образец для заполнения решения о ликвидации…

Посмотреть25.05.2017

Ликвидация ООО путем смены директора

Альтернативная ликвидация ООО путем смены директора или учредителя. Почему происходит,…

Посмотреть25.05.2017

Ликвидация ООО с долгами

Бизнес Гарант (полезная информация) — Ликвидация ООО с долгами

Посмотреть25.05.2017

Пошаговая инструкция по добровольной ликвидации ООО

Бизнес Гарант (полезная информация) — Добровольная ликвидация ООО

Посмотреть25.05.2017

Стоимость регистрации ООО

Бизнес Гарант (полезная информация) — Стоимость регистрации ООО

Посмотреть25.05.2017

Регистрация ООО – пошаговая инструкция

Бизнес Гарант (полезная информация) — Регистрация ООО – пошаговая инструкция

Посмотреть25.05.2017

Порядок регистрации ООО

Бизнес Гарант (полезная информация) — Порядок регистрации ООО

Посмотреть25.05.2017

Необходимые документы для регистрации ООО

Бизнес Гарант (полезная информация) — Необходимые документы для регистрации ООО

Посмотреть25.05.2017

Необходимые документы для регистрации ИП

Бизнес Гарант (полезная информация) — Необходимые документы для регистрации ИП

Посмотреть25.05.2017

Заявление на регистрацию ООО

Бизнес Гарант (полезная информация) — Заявление на регистрацию ООО

Посмотреть25.05.2017

Пошаговая инструкция для регистрации ИП

Бизнес Гарант (полезная информация) — Пошаговая инструкция для регистрации ИП

Посмотреть25.05.2017

Регистрация ООО «под ключ»

Бизнес Гарант (полезная информация) — Регистрация ООО «под ключ»

Посмотреть25.05.2017

Услуги для юридических лиц

Бизнес Гарант (полезная информация) — Услуги для юридических лиц

Посмотреть25.05.2017

Заявление на регистрацию ИП

Бизнес Гарант (полезная информация) — Заявление на регистрацию ИП

Посмотреть02.11.2016

Единый налог на вмененный доход (ЕНВД)

Бизнес Гарант (полезная информация) — Единый налог на вмененный доход (ЕНВД)

ПосмотретьПроцесс ликвидации компании

В процессе ликвидации компании должны быть выполнены многочисленные процедуры и действия, среди которых ликвидатор компании должен сформировать инвентаризацию и баланс компании со ссылкой на день, в который он был распущен, в течение трех месяцев с момента открытия процедуры ликвидации.Если при составлении баланса выясняется, что активов компании недостаточно, ликвидаторы должны подать заявление о признании неплатежеспособности.

Ниже приведены некоторые из обязательных процедур:

Годовая отчетность во время ликвидации: в период ликвидации компания не обязана составлять годовую отчетность, что является прямым следствием новой корпоративной цели, которой нет. кроме исчезновения его правосубъектности.

Операции компании: необходимо предупредить, что компания не может быть прекращена, пока есть контракты, ожидающие исполнения, чтобы защитить безопасность экономического трафика.В отличие от процедур банкротства, процесс коммерческой ликвидации не влияет на незавершенные контракты.

Выплата корпоративных долгов: выплаты кредиторам — это типичная операция ликвидации компании, которая может привести к банкротству компании, если она не сможет уложиться в свой бюджет.

Взыскание долгов компании: ликвидаторы должны взыскать долги компании всеми доступными им способами в соответствии с законом, соблюдая установленный срок платежа.

Ведение бухгалтерского учета и консервация книг: Ликвидаторы должны вести бухгалтерские книги, документацию и корреспонденцию компании и хранить их в надлежащем порядке в течение шести лет, следующих за годом, в котором была сделана последняя запись.

Выбытие активов компании: Целью ликвидации является не преобразование активов компании в денежные средства после выплаты кредиторам, а создание чистых активов, которые могут быть распределены между акционерами пропорционально их доле в капитале. капитал компании.

Информация для акционеров: эта обязанность варьируется от общей обязанности периодически информировать акционеров и кредиторов о статусе ликвидации.

Окончательный ликвидационный баланс: ликвидаторы должны составить окончательный ликвидационный баланс, а также полный отчет о ликвидационных операциях. Окончательный баланс представляет собой заключительный отчет, который точно отражает состояние активов компании после проведения операций по ликвидации.

Какие последствия имеет ликвидация компании?

Ликвидация компании должна быть доведена до сведения нотариуса посредством акта о прекращении действия компании. Этим же актом может быть произведена ликвидация Общества.

Как только ликвидация зарегистрирована у нотариуса, мы должны зарегистрировать ее в Торговом реестре, сразу же после этого регистрационные записи будут аннулированы, и прекращение деятельности компании вступит в силу.Аналогичным образом, ликвидатор должен внести бухгалтерские книги и документы прекращенной компании в Торговый реестр.

Свяжитесь с нами, и наши юристы, специализирующиеся на коммерческом праве , изучат ваше конкретное дело.

У Forcam Abogados есть офисы в Барселона, Таррагона, Реус и Таррега.

Ликвидация юридического лица в 2020 году: основные способы и этапы

Коммерческое общество считается действующим до тех пор, пока в государственном реестре не появится запись о прекращении его существования.Но чтобы власти внесли изменения в реестр, нужно пройти многоэтапную процедуру, которая требует неукоснительного соблюдения закона. Малейшие нарушения могут привести к отказу в регистрации процедуры ликвидации. Ликвидация юридического лица в 2020 году имеет свои особенности, продиктованные законодательными изменениями.

Постановление суда или решение членов общества о прекращении работы может стать основанием для ликвидации общества. Федеральная налоговая служба или один из сотрудников предприятия может подать иск против компании.Пожалуй, большинство причин для ликвидации компании — это выполнение целей, ради которых она была создана, или истечение срока деятельности.

Основные способы ликвидации компании в 2020 году

Законодательством предусмотрены две формы ликвидации коммерческого общества: добровольная и принудительная. Добровольная ликвидация требует решения участников компании. Нецелесообразность дальнейшей деятельности компании, выполнение целей, ради которых она была создана, или истечение срока деятельности являются одними из оснований для закрытия компании.

Принудительная форма ликвидации осуществляется только по решению суда. Компания может быть ликвидирована принудительно, если она ведет деятельность, запрещенную законом, или не имеет лицензии. Среди возможных причин судебных исков — непоправимые нарушения, допущенные при регистрации компании. Соответствующие претензии могут быть предъявлены государственными органами.

Один из участников общества также может стать инициатором принудительной ликвидации юридического лица, но только в том случае, если компания не может нормально работать из-за длительного внутреннего конфликта.Обязательным условием начала судебного разбирательства и отмены бизнеса через суд является невозможность участников согласовывать решения или уклоняться от управления бизнесом

Ликвидация юридического лица 2020: основные этапы

Новые поправки к законодательству, а также обновление законодательной базы, которые необходимо решить, пока компания закрывается со временем. При закрытии компании важно строго придерживаться установленной законом процедуры. Вы можете обратиться за помощью к квалифицированным юристам, чтобы избежать ошибок в процедуре ликвидации.

- Решение о прекращении деятельности и назначении ликвидатора

Первым шагом к ликвидации является принятие решения о согласии на прекращение деятельности общества на общем собрании участников. Ликвидатор или ликвидационная комиссия, которые будут проводить процедуру, назначаются по результатам общего собрания. Это решение должно содержать порядок и сроки проведения, а также утверждать состав комиссии. Обычно это главный бухгалтер и юрист компании, но есть возможность нанять и сторонних специалистов.

- Уведомление государственных органов

Следующим шагом является подготовка уведомлений: уведомить о начале процедуры ликвидации через официальную прессу и связаться с властями. Процедура имеет свои особенности, в зависимости от формы управления вам необходимо заполнить специальную форму и в любом случае подать ее в ФНС. Форма заверена нотариально и должна содержать следующую информацию:

- дата принятия решения о ликвидации

- сведения о председателе комиссии или ликвидаторе

Такая форма подается в ФНС.С учетом нововведений отпала необходимость самостоятельно информировать Пенсионный фонд, а также Фонд социального страхования о прекращении работы. С ними свяжутся представители налоговых органов и предоставят всю необходимую информацию.

Вместе с уведомлением ликвидатор представляет протокол собрания участника или решение единственного участника компании, в зависимости от количества участников. Налоговая служба вносит в реестр запись о том, что юридическое лицо находится в процессе ликвидации, в течение пяти рабочих дней после подачи.

Когда заявителю дается письменное подтверждение того, что его запрос внесен в Государственный реестр, он обязан опубликовать официальное сообщение в Бюллетене государственной регистрации, чтобы уведомить все заинтересованные стороны о закрытии компании.

- Уведомление кредиторов

Кредиторы должны быть уведомлены о ликвидации компании в письменной форме. Поскольку кредиторы являются заинтересованными лицами, они могут предъявлять претензии, и закон требует их своевременного информирования о ликвидации компании-должника.Условия и форма подачи претензии должны быть указаны в уведомлении. Этот срок должен быть не менее 60 дней.

- Уведомление сотрудников

При ликвидации юридического лица в 2020 году также предусмотрен такой этап, как уведомление сотрудников компании. Они должны быть уведомлены о его закрытии не позднее, чем за 2 месяца до окончания процесса. Уведомление оформляется письменно с пометкой, что увольнение является инициативой работодателя.

Работникам выплачивается выходное пособие в размере среднемесячной заработной платы.Кроме того, они имеют право на получение заработной платы за период работы, но не более двух месяцев со дня официального увольнения.

- Составление промежуточного ликвидационного баланса

Следующий этап — подготовка промежуточного ликвидационного баланса. Этот документ готовится после того, как все кредиторы представят свои требования, но не ранее окончания периода, когда государственные органы смогут провести внеочередную проверку.В законе четко не описан способ составления этого документа, но прописана информация, которую он должен содержать. Опытные юристы посоветовали придерживаться аналогий с финансовой отчетностью.

Промежуточный баланс должен содержать сведения об имуществе организации, сведения о требованиях кредиторов и результатах их рассмотрения. После составления бухгалтерского баланса он должен быть утвержден на собрании участников. Также должен быть составлен протокол или решение по результатам встречи.Наконец, в налоговые органы направляется нотариально заверенное уведомление, содержащее информацию о составлении промежуточного баланса.

- Погашение требований

После представления промежуточного ликвидационного баланса компания может приступить к погашению требований кредиторов. Возврат с кредиторами должен производиться в порядке, установленном законом. Он требует, чтобы первыми получали средства лица, перед которыми компания несет ответственность за моральный ущерб или ущерб.

Затем необходимо рассчитаться с работниками по трудовым договорам, выплатить заработную плату, надбавки, вознаграждения. Затем наступает черед обязательных платежей и средств, включая страховые взносы, штрафы и налоги. Последние выплаты получают те кредиторы, которые не входят ни в одну из перечисленных категорий.

Если у компании недостаточно средств для удовлетворения всех требований кредиторов, дальнейшая ликвидация может быть осуществлена только в порядке банкротства.Компания обязана выставить свое имущество на публичные торги и выплатить кредиторам средства, полученные от его продажи. Обращаем ваше внимание, что участники ООО не рискуют личным имуществом.

- Составление ликвидационного баланса и распределение активов

Следующий шаг — составление ликвидационного баланса, в котором должны быть указаны оставшиеся средства и имущество компании, которые распределяются между участниками. Ликвидационный баланс должен быть представлен общим собранием участников и оформлен в виде протокола или решения.Затем оставшееся имущество и денежные средства могут быть распределены между учредителями в соответствии с их долей в уставном капитале.

- Подача окончательного пакета документов в налоговый орган

Ликвидация юридического лица в 2020 году завершается подачей в налоговый орган следующего списка документов:

- нотариально заверенная анкета;

- ликвидационный баланс;

- протокол сдачи ликвидационного баланса;

- квитанция об уплате госпошлины

ВАЛЕН поможет в ликвидации юридического лица эффективно и в короткие сроки.Мы предлагаем комплексную поддержку компаниям, планирующим прекратить свою деятельность, помогаем с подготовкой необходимых документов и их подачей в официальные органы. Свяжитесь с нами, и мы подробно проконсультируем по любым вопросам, возникающим в процессе ликвидации. Вы можете связаться с нами через сайт или по телефонам, указанным вверху страницы.

Ликвидация юридического лица с задолженностью без банкротства

Содержание:

Ликвидация юридического лица с задолженностью без банкротства — сложная многоэтапная процедура, которую должны проводить квалифицированные юристы.Это требует тщательного соблюдения закона. Основания ликвидации, а также порядок деятельности предприятия и его дебиторов описаны в ряде законов, в том числе в федеральном законе «О несостоятельности (банкротстве)».

Закрыть ООО с долгами перед его участниками или государством намного сложнее, чем прекратить деятельность предприятия, не имеющего обязательств перед третьими лицами. Кредиторы могут на любом этапе потребовать приостановления ликвидации юридического лица с долгами, даже если речь идет о банкротстве.

Когда компания не может управлять бизнесом, нет прибыли, а есть только убытки, не всегда можно объявить ООО неплатежеспособным. В частности, это невозможно, если условия не полностью прописаны в законе о банкротстве. Однако продолжать работу бессмысленно и даже опасно, поскольку могут возникнуть дополнительные расходы и убытки. Что делать участникам в такой сложной ситуации?

Существует несколько способов ликвидации юридического лица с задолженностью без банкротства.Выбор зависит от размера долга, причин его образования и многих других факторов. После оценки финансового состояния компании ее можно ликвидировать одним из следующих способов:

- добровольно — по инициативе участников;

- обязательные — по решению суда;

- в порядке реорганизации;

- в порядке банкротства.

Вышеуказанные методы гарантируют исключение компании из реестра. Однако признание коммерческой компании неспособной выполнять взятые на себя обязательства — это наихудший сценарий, поскольку это влечет за собой потерю деловой репутации, повышение рисков в будущем, вероятность штрафов и многих других неприятных последствий.

Добровольная ликвидация юридического лица с задолженностью без банкротства

Этот метод прекращения деятельности компании применяется, если она способна выплатить свои займы. Обычно добровольная ликвидация бизнеса — это сложный и трудоемкий процесс; требует привлечения квалифицированных юристов, которые помогут решить все вопросы оптимальным образом, без санкций и штрафов. Инициаторами процедуры в такой ситуации являются ее учредители или уполномоченный учредительным документом исполнительный орган.

Этапы добровольного прекращения деятельности компании:

1) Принятие решения о прекращении юридического лица его участниками.

2) Назначение ликвидационной комиссии.

3) Публикация данных о ликвидации компании в профессиональной прессе, уведомление каждого кредитора. У кредиторов есть 2 месяца с даты публикации для подачи претензий. Все заинтересованные третьи лица и предприятия, которые могут предъявлять претензии, вносятся в специальный реестр.Это важный документ, согласно которому компания будет расплачиваться с долгами в будущем. Если кредиторы не предъявили претензию до составления промежуточного ликвидационного баланса, сумма долга зачисляется в доход компании. Но уведомление о составлении промежуточного ликвидационного баланса не может быть подано в государственный орган раньше срока, установленного законом для кредиторов, чтобы они могли заявить свои требования и получить платежи. Таким образом, после того, как компания уплатила налоги и сборы на сумму долга, она считается погашенной.

4) Формирование промежуточного ликвидационного баланса: документ, согласно которому компания будет продолжать выплаты кредиторам.

5) Удовлетворение требований кредитора.