Как составлять бухгалтерские проводки для чайников: Что такое счета бухгалтерского учета

Бухгалтерский учет. Организация бухучета на предприятии.

Урок 1. Основы

Что такое бухгалтерский учет, для чего он нужен и как ведется?

Что такое бухгалтерский счет и проводка?

Как отличить актив от пассива и что такое учетная политика.

Ответы на данные вопросы вы найдете в этом разделе.

Урок 2. Капитал

Что такое уставный, добавочный и резервный капитал и каковы их функции?

Кто такие учредители?

Как изменить уставный капитал?

Проводки по учету капитала и расчетов с учредителями.

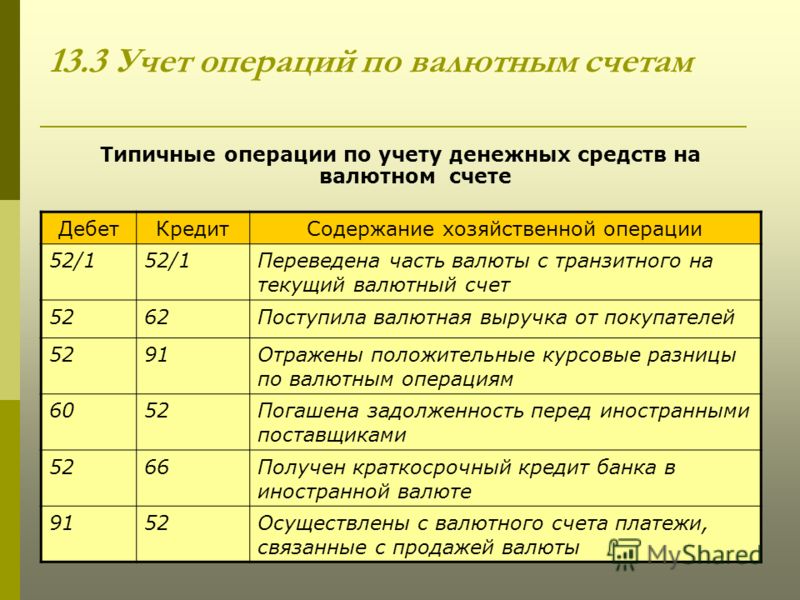

Урок 3. Учет денежных средств

Особенности учета наличных, безналичных денег. Порядок покупки и продажи иностранной валюты. Бухгалтерские проводки по учету БСО, аккредитивов, чеков и других разновидностей денежных средств.

Урок 4. Учет основных средств

Что относится к основных средствам? Как их правильно учитывать в бухгалтерии? Чем отличается ремонта от модернизации и реконструкции? Что такое амортизация, для чего она нужна и как рассчитывается?

Урок 5. Учет нематериальных активов

Учет нематериальных активов

Что относится к НМА и как их учитывать в бухгалтерии? Нужно ли начислять амортизацию и как это делать правильно? Как поступают и выбывают НМА?

Урок 6. Учет материалов

Поступление, выбытие и списание материальных ценностей, как и для чего проводится инвентаризация?

Урок 7 Производство

Понятие себестоимости продукции, за счет чего она формируется, как рассчитывается. Что делать, если обнаружен производственный брак? Проводки.

Урок 8. Учет расчетов

В данном разделе собраны статьи о бухгалтерских счетах, учитывающих различные расчеты: с контрагентами, персоналом, банками, налоговой, фондами (бухгалтерские проводки).

Урок 9. Учет товаров

Статьи о поступлении и выбытии товарных ценностях. Особенности хранения товаров на складе. Что такое ТЗР и как их учитывать? Проводки.

Урок 10. Персонал

В разделе собраны статьи по всем вопросам, связанным с персоналом — прием на работу, увольнение, отпуск, оплата труда, больничные.

Урок 11. Учет расходов

Здесь вы найдете материал о том, как в бухгалтерии учитываются различные виды расходов. На каких счетах отражаются, какими проводками учитываются.

Урок 12. Формирование финансового результата

Как закрываются счета в конце года, особенности определения прибыли и убытков. Подводим итоги годовой деятельности, готовимся к заполнению годовой отчетности.

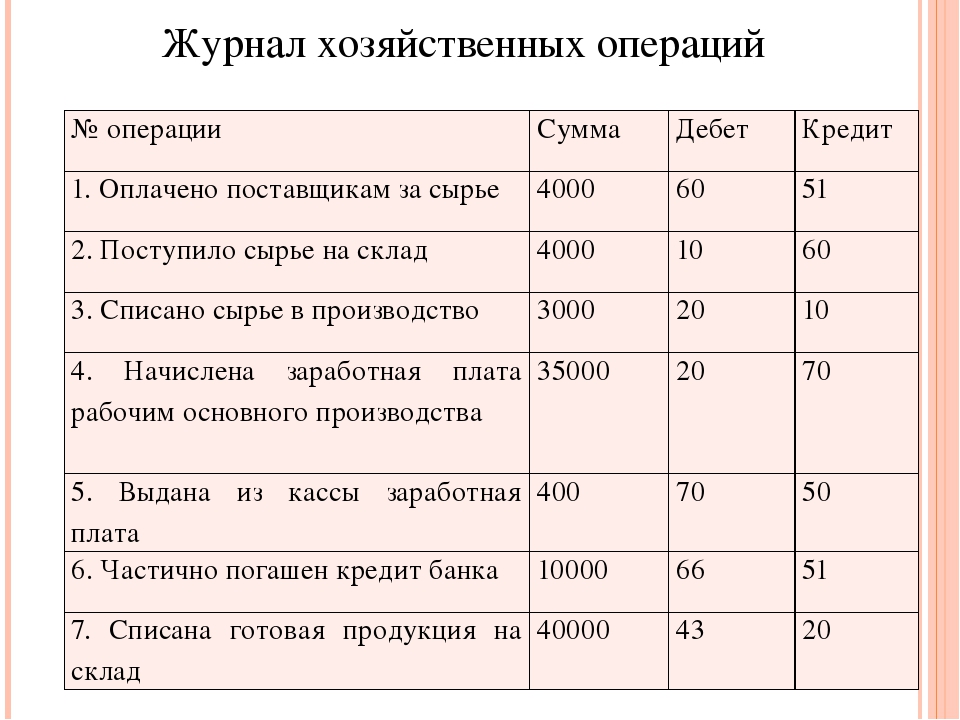

В современном бухгалтерском учете составление бухгалтерских проводок автоматизировано. Бухгалтерские программы, например, такая известная программа как 1С Бухгалтерия, сами составляют бухгалтерские проводки. Однако без понимания механизма составление бухгалтерский проводок вы никогда не сможете стать первоклассным бухгалтером. Именно бухгалтерские счета и составление бухгалтерских проводок является основой бухгалтерского учета и понимание этого для бухгалтера просто необходимо.

Прежде чем начать составление бухгалтерских проводок следует обзавестись Планом счетом бухгалтерского учета. Коммерческие организации используют план счетов от 31 октября 2000 года. Он действует с 2001 года. План счетов можно приобрести в книжных магазинах в виде небольшой брошюры или скачать в Интернете. Он состоит из перечня счетов в виде таблицы и Инструкции. В инструкции детально описывается каждый из счетов бухгалтерского учета.

Коммерческие организации используют план счетов от 31 октября 2000 года. Он действует с 2001 года. План счетов можно приобрести в книжных магазинах в виде небольшой брошюры или скачать в Интернете. Он состоит из перечня счетов в виде таблицы и Инструкции. В инструкции детально описывается каждый из счетов бухгалтерского учета.

Особенность бухгалтерского учета в том, что все операции отражаются на счетах дважды. То есть одну и ту же операцию нужно записать по дебету какого-то счета и кредиту другого. Данное действие и называется составление бухгалтерских проводок или двойная запись.

Составление бухгалтерских проводок, пошаговый алгоритм

- Определяем, какие два счета задействованы в операции (их названия)

- Определяем номера этих счетов по плану счетов

- Определяем, какие это счета активные или пассивные. Активные счета – это счета имущества, а пассивные – счета источников образования имущества.

- Определяем, что происходит со счетами: увеличиваются они или уменьшаются. Возможны три ситуации:

А) оба счета увеличиваются

Б) оба счета уменьшаются

В) один счет увеличивается, а другой уменьшается

5. Если выяснилось, что активный счет увеличивается в ходе операции, его нужно поставить в дебет, а если уменьшается, то в кредит. Пассивный счет наоборот, увеличение в кредит, а уменьшение в дебет. В результате у вас получится бухгалтерская проводка, в которой один счет будет записан по дебету, а другой по кредиту.

Используя данный алгоритм, вы сможете легко и быстро освоить составление бухгалтерских проводок, главное здесь — это больше тренироваться и составлять как можно больше бухгалтерских проводок.

Если вы хотите освоить составление бухгалтерских проводок и основы бухгалтерского учета, приглашаю в Школу профессиональных бухгалтеров.

Бухгалтерские проводки для начинающих — таблица 2019

Ниже представлено краткое описание основных разделы учета и предоставлены ссылки на соответствующие статьи про бухгалтерские проводки для начинающих изучать бухучет. Уже в статьях можно увидеть таблицы и ответы на самые распространенные бухгалтерские операции в виде конкретного примера и таблицы проводок.

Уже в статьях можно увидеть таблицы и ответы на самые распространенные бухгалтерские операции в виде конкретного примера и таблицы проводок.

Если вы начинаете изучать бухгалтерский учет, то вам наверняка пригодятся видеоуроки по 1С Бухгалтерии — от проводок до баланса:

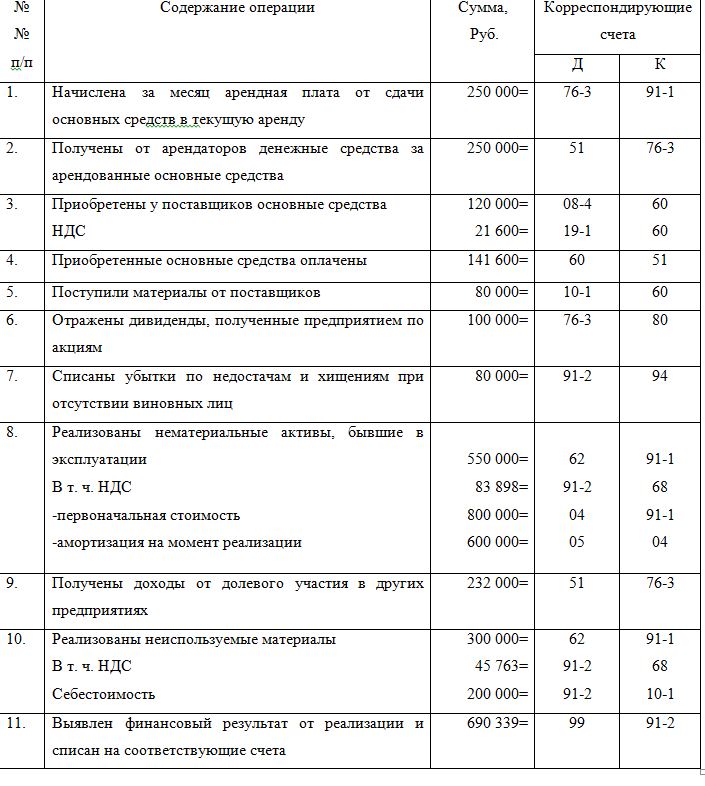

Что понимают под «товаром» в бухгалтерском учете

Товар для бухгалтерии имеет значение любого приобретенного имущества, которое было куплено исключительно с целью перепродать, но уже по завышенной цене.

В бухгалтерском учете все товары учитываются по отпускной цене, и вот из каких расходов она состоит:

- Оплата себестоимости товара при покупке поставщику.

- Расходы, связанные с рекламой и другими информационными нуждами для скорейшей реализации товара.

- Денежные поощрения, которые выдаются посредникам, агентам или торговым представителям в ходе закупки или реализации товара, а также все затраты по приобретению.

Для учета товара, его стоимости и количества, в бухгалтерии используется счет № 41. Предприятия, ИП, находящиеся на упрощенной налоговой системе в стоимость закупленного товара сразу включает и НДС. Если компания является обычным налогоплательщиком, то НДС учитывается отдельно. Узнать закупочную стоимость и размер НДС можно из счета-фактуры или расходных, налоговых накладных от фирм, которые состоят на обычном налогообложении.

Если товар списывается, продается или возвращается, то он будет списываться со счета № 41.01. Механизм списания товара чаще всего происходит по методу нахождения средней стоимости за единицу: одинаковый товар, купленный по разным ценам, суммируется и делится на общее количество единиц. Таким образом и находится средняя стоимость.

Списание товара может проходить по таким счетам:

- при реализации товар списывается на 90 счет, там и происходит сравнение выручки и затрат;

- если произошла порча, потеря или недостача, то с 41 счета сумма списывается на 94, который так и называется «Потери, недостачи от порчи ценностей»;

- если товар был передан под комиссионную реализацию или сдан агенту, то он называется отгруженным и списывается на 45 счет. Этот счет так и называется «отгруженный товар». После того, как произойдет конечная реализация, товар будет списан на 90 счет с 45-ого. Отпускная цена при этом будет вычисляться точно также как, если бы продажей занималась изначальная компания.

Более подробно об бухгалтерском учете товаров для начинающих — таблицы проводок с примерами.

Бухгалтерский учет и материалы в нем

Для того, чтобы предприятие могло создать определенную продукцию, требуется затратить не только труд своих работников, но и материала, из которых непосредственно будет изготовлена готовая продукция.

В среднем, каждое выпущенное изделие на 75% в своей себестоимости состоит из материалов. Касательно химической, текстильной или полимерной промышленности, этот показатель достигает 85%.

Классификация материалов

- сырье;

- полуфабрикаты своего производства и покупные;

- вспомогательные материалы;

- топливо;

- тара и упаковка;

- запасные части;

- строительные материалы;

- хозяйственный инвентарь.

Основные функции материалов:

- принимает участие в производственном процессе один раз, так как используется полностью;

- переносит свою себестоимость на цену готовой продукции;

- изменяет свою форму после переработки.

Материалы в бухгалтерском балансе отражаются на счете № 10. Поступают и хранятся они на дебете по закупочной или учетной цене пока находятся на складе. По кредиту они списываются в производство. На хранение материалы поступают от поставщиков или других подотчетных лиц. Также они могут приходоваться в результате получения отходов, брака или разборки основных средств.

Весь приход и списание материалов можно отследить по первичным документам предприятия, которые в течение месяца таксируются и суммируются. Пока не будет выяснена фактическая стоимость материалов, они везде проходят по текущей цене. И только после закрытия подотчетного периода можно узнать настоящую стоимость для любой группы материалов.

Подробности и примеры проводок в статье — Учет материалов.

Основные средства и нематериальные активы

Основными средствами на предприятии принято называть материально-вещественные ценности, которые в процессе производства не меняются в своем натуральном и вещественном составе. Стоимость основных средств постепенно переносится на выпускаемую продукцию при помощи амортизационных удержаний.

По каким критериям различают основные средства:

- по способу применения: основные производственные и основные непроизводственные;

- по уровню использования: в непосредственном использовании, на складе, в стадии ликвидации или реконструкции, в консервации;

- по праву владения: на правах собственности, в оперативном или хозяйственном использовании, арендованные;

- по своему материальному составу, форме: помещения, сооружения, оборудование и техника, транспорт, передаточные устройства, инструменты и инвентарь.

Подробно — проводки по основным средствам.

Нематериальные активы

Нематериальными активами на предприятии принято называть ценности без определенных материально-вещественных границ, их нельзя потрогать или увидеть, осязать. Но они могут использоваться на протяжении длительного периода времени и приносить доход. Стоимость их также переносится на амортизационные отчисления.

Чаще всего, нематериальными активами являются права, которые возникают в виде:

- авторских и других договоров на созданные произведения искусства, литературы, объекты программирования и др.;

- патентов по изобретениям, свидетельств, промышленных образцов, лицензий и товарных знаков для их применения.

Таблицы проводок НМА для начинающих — Учет НМА.

Налоги: коротко о главном

Под налогом принято понимать обязательный, индивидуальный и безвозмездный денежный сбор с физических и юридических лиц в пользу государственного бюджета. Эта плата за использование права собственности при ведении собственного бизнеса или хозяйства, управления денежными средствами с целью обеспечить полноценную деятельность муниципальных объектов и страны в целом.

Главной целью любого налога есть контроль над деятельностью объектов предпринимательской деятельности и наполнение государственного бюджета. Налоги являются основным источником для наполнения казны.

Классифицируются налоги только на 2 группе:

- прямые

- косвенные.

Прямые удерживаются непосредственно с предприятий и физических лиц, с их доходов. К ним относятся: подоходный налог, налог с прибыли и имущества.

Косвенные налоги собираются в результате ведения деятельности, оказания услуг, часто они имеют разные процентные ставки, льготные категории для своих плательщиков. К таким сборам относится: акциз, НДС, госпошлина, налог с реализации и др.

Более подробно о существующих налогах и способов отражения в учете — статья о налогах и сборах.

Многогранное производство

Производство – это не просто выпуск продукции, это множество сложных решений и процессов, которые обязывают иметь знания, опыт и навыки. В материальном плане любое производство состоит из материалов (из чего будет изготовлена продукция), человеческого труда и оборудования.

Иногда достаточно только первых двух компонентов. В результате производства получается не только товар, но и услуга. Если в ходе выпуска готовых изделий используется уже отработанное сырье, то это добавляет особенное преимущество данному механизму.

Если посмотреть на производство глазами предпринимателей, то этот процесс можно охарактеризовать следующим образом:

- процесс преобразования, переработки;

- созданный для выпуска товара;

- обязывать иметь необходимый багаж знаний и навыков;

- требует правильно принимать решения, вовремя действовать;

- есть главной целью для управления;

- считается ключевой инвестиционной сферой;

- выбирает подходящих сотрудников;

- является главным средством для удовлетворения потребностей человека;

- есть решающим критерием в рентабельности предприятия.

Более подробно — раздел о проводках бухучета производства.

Заработная плата и ее роль в учете

Заработная плата и ее начисление является ответственной и трудоемкой частью работы каждой бухгалтерии, поэтому для правильного исчисления этой величины ответственное лицо должно обладать не только знаниями, но и навыками.

Всего существует два основных вида заработной платы: сдельная (рассчитывается на основе количества изготовленной продукции) и повременная (вычисляется по отработанным часам). Конечно, нельзя забывать и о смешанной.

Главной особенностью и одновременно сложностью в начислении заработной платы на современном предприятии есть множественное количество применения различных систем оплаты труда. Разработанные системы мотивации, поощрения и вознаграждения часто переплетаются, создавая сложный алгоритм вычислений только для одного работника.

В то же время главными задачами оплаты труда есть:

- учет полного состава работников,

- учет отработанных часов или изготовленной продукции,

- верное вычисление заработной объема заработной платы на каждого сотрудника,

- правильный расчет удержаний,

- контроль над отношениями с работниками и фондами,

- наблюдение за рациональным использованием труда, ресурсов и потребления сырья,

- адекватное перенесение расходов на стоимость продукции.

Более подробно — проводки по заработной плате.

|

|

Дебет |

Кредит |

Хозяйственная операция | Комментарий к проводке (в решение для преподавателя не включать) |

| 1. | 311 | 30 | Возвращены неиспользованные деньги из кассы на расчетный счет

| Дебет 311 «Текущие счета в национальной валюте» — увеличилась сумма средств на нашем расчетном счете. Выясним, за счет чего.

Кредит 30 «Касса» — в результате операции остатки денежных средств в кассе уменьшились. Таким образом, пополнение нашего расчетного счета произошло за счет уменьшения средств в кассе. Данное событие могло произойти в результате того, что кассир внес остатки денежных средств из кассы на расчетный счет предприятия |

| 2. | 301 | 46 | Внесены в кассу денежные средства от учредителя в виде оплаты части своей доли в уставном в фонде, которая до данного момента не была внесена.

| Дебет 301 «Касса в национальной валюте» — произошло увеличение остатков в кассе в национальной валюте

Кредит 46 «Неоплачений капітал» — так как данный счет является контрпассивным, то произошло уменьшение задолженности учредителей перед предприятием Примечание. По дебету счета 46 начисляется задолженность участников по взносам в уставный фонд предприятия. Поэтому проводка по кредиту на этот счет такую задолженность уменьшает |

| 3. | 30 | 311 | Получены в кассу из банка по чеку денежные средства для выплаты заработной платы

| Дебет 30 «Касса» -произошло увеличение остатков денежных средств в кассе

Кредит 311 «Текущие счета в национальной валюте» отвечает нам на вопрос, откуда взялись денежные средства в кассе. Поскольку поступление произошло сразу, то снять деньги с расчетного счета мог только кассир предприятия. Во всех иных случаях нам пришлось бы использовать счет 33 до момента, когда кассир бы не принял их в кассу. |

| 4. | 333 | 301 | Денежные средства из кассы переданы инкассатору

| Дебет 333 «Денежные средства в пути в национальной валюте» — денежные средства еще не поступили на счета предприятия, поэтому для отражения данного факта используется этот счет

Кредит 301 «Касса в национальной валюте» — а остатки денежных средств в кассе уже уменьшились Такая ситуация может произойти, когда предприятие сдает выручку в «вечернюю кассу» или инкассаторам. В этот момент в кассе денежные средства уже отсутствуют, а на счет предприятия они еще не зачислены банком |

| 5. | 371 | 301 | Выдан аванс через кассу представителю поставщика для будущей поставки товаров

| |

| 6. | 301 | 361 | Получены денежные средства в кассу от представителя покупателя для оплаты уже поставленных товаров (или продукции)

| Дебет 301 «Касса в национальной валюте» — произошло увеличение денежных средств в кассе

Кредит 361 «Расчеты с отечественными покупателями» показывает, откуда деньги появились в кассе. Их внес покупатель за уже отгруженную продукцию. В кредит счета 361 мы можем отнести средства только тогда, когда на нем уже присутствует дебетовое сальдо, так как счет активный. |

| 7. | 92 | 301 | Оплачены наличными из кассы расходы на канцтовары

| Дебет 92 «Административные расходы» показывает нам, что предприятие списало затраты по статье «Административные расходы»

Кредит 301 «Касса в национальной валюте» указывает на источник происхождения расходов Примечание. Такая проводка годиться только для малых предприятий. Как только на фирме станет больше двух человек (директор+бухгалтер) подобные вещи породят грандиозный бардак в учете. Как правильно. Сначала деньги должны быть выданы из кассы под отчет конкретному сотруднику (Дт 372 Кт 301). Потом этот сотрудник обязан отчитаться, куда он дел выданные средства через заполнение авансового отчета. На основании авансового отчета приобретенные канцтовары должны быть оприходованы на склад ( Дт 201 Кт 372, Дт 644 Кт 372 — вот он, «потерянный» бухгалтером налоговый кредит), и только потом выдан в соответствующее подразделение через списание на затраты предприятия Дт 92 Кт 201. Из таких записей четко видно, кто брал деньги, что на них было куплено и на какие цели было израсходовано. |

| 8. | 661 | 301 | Выдана заработная плата работникам из кассы

| Дебет 661 «Расчеты по заработной плате» — данный счет является пассивным и операция уменьшает задолженность предприятия по уже начисленной заработной плате

Кредит 301 «Касса в национальной валюте» — задолженность была уменьшена путем выдачи денежных средств из кассы предприятия |

| 9. | 99 | 301 | Денежные средства в кассе потеряны в результате стихийного бедствия

| Счет 99 в настоящее время исключен из Плана счетов бухгалтерского учета Украины, но, чтобы не редактировать условие задачи, оставим так как есть. |

| 10 | 601 | 301 | Изъяты денежные средства из кассы в рамках принудительного погашения задолженности по кредиту

| Дебет 601 «Краткосрочные кредиты банков в национальной валюте» — произошло уменьшение задолженности по краткосрочному кредиту

Кредит 301 «Касса в национальной валюте» — в результате операции остатки денежных средств в кассе уменьшились Примечание. Нормальное погашение кредита перед банком происходит путем перечисления денежных средств с расчетного счета предприятия или внесения наличных в кассу банка. Но в последнем случае, их нужно было сначала выдать работнику предприятия под отчет (372). Значит погашение произошло принудительно. |

| 11 | 301 | 69 | Туристические ваучеры проданы покупателям за наличные

| |

| 12. | 91 | 301 | Наличными из кассы оплачены общепроизводственные расходы

| Дебет 91 «Общепроизводственные расходы» — предприятие понесло расходы общепроизводственного характера

Кредит 301 «Касса в национальной валюте» — в результате операции остатки денежных средств в кассе уменьшились Примечание. Для целей практического учета я так делать не рекомендую, поскольку, согласно действующему законодательству, денежные средства из кассы могут быть выданы только идентифицированному физическому лицу. То есть либо под отчет (372) либо представителю контрагента (631, 371). Расходы в кассу прийти не могут. Многие бухгалтера так себе упрощают жизнь, но рискуют не заметить собственные же нарушения в операциях с наличными денежными средствами. |

| 13. | 631 | 301 | Представителю поставщика выданы денежные средства в счет оплаты за поставленные товары

| Дебет 631 «Расчеты с отечественными поставщиками и подрядчиками» — уменьшаем имеющуюся кредиторскую задолженность (счет 631 — пассивный). Если бы мы выдавали аванс, то нужно было использовать счет 371 «Расчеты по выданным авансам». Значит задолженность уже имелась

Кредит 301 «Касса в национальной валюте» — в результате операции остатки денежных средств в кассе уменьшились |

| 14. | 301 | 50 | Получен долгосрочный займ в гривнах наличными в кассу

| Дебет 301 «Касса в национальной валюте» — произошло увеличение остатков в кассе в национальной валюте

Кредит 50 «Долгосрочные кредиты и займы» — поступление денежных средств произошло за счет образования долгосрочной задолженности (со сроком погашения более одного года). Примечание. Поскольку банки не выдают займы в кассу предприятия, то можно предположить, что речь идет о счете 505 «Прочие долгосрочные займы в национальной валюте» |

|

15 |

361 |

701 | Отражена отгрузка готовой продукции поставщику

| Дебет 361 «Расчеты с отечественными покупателями» — отгрузка товара была за гривны, данная операция увеличила (создала) дебиторскую задолженность у контрагента перед нашим предприятием

Кредит 701 «Доход от реализации готовой продукции» — говорит нам, за счет чего возникла дебиторская задолженность у контрагента и что была отгружена именно готовая продукция, а не товары (702) |

Бухгалтерская книга для чайников Шпаргалка

Джон А. Трейси

Как бизнес-менеджер, забота о бухгалтерских потребностях вашей компании является высшим приоритетом. Правильное составление финансового отчета требует знания всей информации, которая должна содержаться в отчете. Получение прибыли удерживает вас в бизнесе, поэтому внимательно следите за финансовой отчетностью, при необходимости вносите коррективы и следуйте некоторым основным правилам представления бухгалтерской информации руководителям вашего бизнеса.

Формулы и функции для финансовой отчетности

Как бизнес-менеджер, вы контролируете потребности своего бизнеса в бухгалтерском учете, поэтому вам необходимо четкое понимание всех тонкостей финансовой отчетности, в том числе того, что в ней содержится и в каком порядке. Если вы не подготовите их правильно, они не будут отражать истинную картину финансового состояния вашего бизнеса. Помните о следующих важных правилах и моментах при подготовке и использовании финансовой отчетности своей компании.

Уравнение учета

Активы = Обязательства + Собственный капитал

Обязательства и собственный капитал — это два основных типа требований к активам предприятия. Двусторонний характер уравнения бухгалтерского учета является основой для двойного учета, при котором регистрируются обе стороны операций предприятия — то, что получено, и то, что передано в ходе экономического обмена.

Правила списания и зачисления

Используйте следующий рисунок для основных операций по кредиту и дебету:

Финансовые эффекты доходов и расходов

Доход = увеличение актива (дебет) или уменьшение обязательства (дебет)

Расход = уменьшение актива (кредит) или увеличение обязательства (кредит)

Связь между отчетом о прибылях и убытках и балансовыми счетами

Выручка от продаж → Денежная и дебиторская задолженность

Себестоимость реализованной продукции по расходам ← Опись

Операционные расходы → Денежные средства

Операционные расходы ← Предоплата

Операционные расходы → Кредиторская задолженность

Операционные расходы → Начисленные расходы к оплате

Амортизационные расходы ← Основные средства

Процентные расходы → Начисленные расходы к оплате

Расходы по налогу на прибыль → Начисленные расходы к оплате

Бухгалтерский цикл

Транзакции (и некоторые другие события) → Первоначальные записи в журналах → Проводки в Плане счетов Главной книги → Корректирующие записи на конец периода → Подготовка финансовой отчетности, налоговых деклараций и внутренних бухгалтерских отчетов → Заключительные записи в конце года

Внесение корректировок в бухгалтерский учет для достижения потенциальной прибыли

Важно, чтобы ваш бизнес достиг прибыли; если этого не произойдет, рано или поздно бизнес рухнет.Как бизнес-менеджер, вы хотите внимательно следить за финансовой отчетностью и вносить необходимые (и юридические) корректировки в свою финансовую отчетность по мере необходимости. Эти полезные советы помогут вам внести необходимые корректировки в чистую прибыль вашего бизнеса, изучить две разные модели анализа прибыли и передать отчеты своим менеджерам.

Корректировки чистой прибыли для определения створчатого потока от операционной деятельности

Дебиторская задолженность, товарно-материальные запасы и предоплаченные расходы — это операционные активы, используемые в процессе получения прибыли.

Кредиторская задолженность и начисленные расходы к оплате — это операционные обязательства, используемые в процессе получения прибыли.

Увеличение операционных активов и уменьшение операционных обязательств являются отрицательными корректировками (уменьшение денежных потоков от операционной деятельности)

Операционные активы уменьшаются, а операционные обязательства увеличиваются — это положительные корректировки (увеличение денежного потока от операционной деятельности)

Амортизационные расходы — положительные корректировки (увеличение денежного потока от операционной деятельности)

Кардинальное правило: Вносите все корректировки денежных потоков в чистую прибыль; не следует просто добавлять обратно износ и амортизацию, что может ввести в заблуждение.

Две модели анализа прибыли для принятия управленческих решений

Маржа взносов за вычетом постоянных расходов Модель :

| Цена | $ 100 |

| За вычетом переменных затрат на единицу | $ 60 |

| Равная маржа вклада на единицу | $ 40 |

| Годовой объем продаж, раз больше, шт. | 120 000 |

| Равная маржа вклада | $ 4 800 000 |

| Минус постоянные операционные расходы | 3 000 000 долл. США |

| Равно операционной прибыли | 1 800 000 долл. США |

Превышение продаж над моделью безубыточности:

Ежегодные фиксированные операционные расходы 3 000 000 долларов США ÷ 40 долларов США маржи вклада на единицу = 75 000 единиц точки безубыточности (объема)

| Годовой объем продаж за год, шт. | 120 000 |

| Минус годовой объем безубыточности, в единицах | 75 000 |

| Превышение уровня безубыточности, в единицах | 45 000 |

| Разовая маржа вклада на единицу | 40 долларов |

| Равно операционной прибыли | 1 800 000 долл. США |

Руководство по составлению внутренней бухгалтерской отчетности руководителям

Когда вы готовите финансовую информацию для руководителей своего предприятия, следуйте этим советам:

Соблюдать организационную структуру (учет ответственности)

Ориентируйте свой отчет в зависимости от того, является ли организационная единица центром прибыли или центром затрат

Знай ум менеджера

Выделите значимые факторы и опустите незначительные факторы

Об авторе книги

Джон А.Трейси — бывший бухгалтер и профессор бухгалтерского учета. Он также является автором книги «Бухгалтерский учет для чайников».Учет чертежей | Двойная бухгалтерия

Расчетный счет

Учет чертежей используется, когда владелец бизнеса хочет снять наличные для личного пользования. Бухгалтерские проводки записываются на счет расходных материалов.

Если, например, владелец берет у предприятия 200 денежных средств для собственного использования, то учет чертежей будет следующим:

Журнал учета чертежей

Бухгалтерские записи покажут следующие бухгалтерские записи для учета чертежей.

| Счет | Дебетовая | Кредит |

|---|---|---|

| Расчетный счет | 200 | |

| Наличные | 200 | |

| Всего | 200 | 200 |

Чертежи бухгалтерского учета Разъяснение бухгалтерских проводок

Дебетовая

Снятие наличных денежных средств владельцем для личного использования помещается на счет временного заимствования и уменьшает собственный капитал собственника.Это не расходы бизнеса.

Кредит

Денежные средства изымаются из бизнеса и принимаются владельцем.

Уравнение учета

Уравнение бухгалтерского учета, Активы = Обязательства + Собственный капитал означает, что общие активы бизнеса всегда равны общим обязательствам плюс собственный капитал. Это верно в любое время и применимо к каждой транзакции. Для этой транзакции уравнение учета показано в следующей таблице.

В этом случае денежные средства уменьшаются за счет кредитной проводки, поскольку денежные средства изымаются из бизнеса. Счета по чертежам были списаны, уменьшая собственный капитал собственников бизнеса. Владелец фактически вывел часть своего капитала в виде денежных средств.

Счет заимствования является временным счетом и очищается в конце каждого года путем списания средств со счета операций с капиталом, погашения собственником или в счет заработной платы владельца, в зависимости от обстоятельств первоначального снятия наличных.

Популярные примеры двойной записи

Запись журнала кассовых операций — это один из многих бухгалтерских журналов. Другой пример бухгалтерского учета с двойной записью можно найти по ссылкам ниже:

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор Plan Projection. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом.Он был менеджером и аудитором в бухгалтерской фирме Deloitte, большой четверке, и имеет степень бакалавра наук Университета Лафборо.

Вам также может понравиться

Изучите бухгалтерию за 7 дней

- Домой

Тестирование

- Назад

- Гибкое тестирование

- BugZilla

- Огурец

- Тестирование базы данных

- Тестирование ETL

- Jmeter

- JIRA

- JUnit

- LoadRunner

- Ручное тестирование

- Мобильное тестирование

- Mantis

- Почтальон

- QTP

- Назад

- Центр качества (ALM)

- RPA

- SAP Testing

- Selenium

- SoapUI

- SoapUI Управление

- TestLink

SAP

- Назад

- ABAP

- APO

- Начинающий

- Basis

- BODS

- BI

- BPC

- CO

- Назад

- CRM

- Crystal Reports

- FICO

- HANA

- HR

- MM

- QM

- Заработная плата 900

- Назад

- PI / PO

- PP

- SD

- SAPUI5

- Безопасность

- Менеджер решений

- Successfactors

- Учебники SAP

Интернет

- Назад

- Apache

- AngularJS

- ASP.Net

- C

- C #

- C ++

- CodeIgniter

- СУБД

- JavaScript

- Назад

- Java

- JSP

- Kotlin

- Linux

- MariaDB

- MS Access

- MYSQL

- Node. js

- Perl

- Назад

- PHP

- PL / SQL

- PostgreSQL

- Python

- ReactJS

- Ruby & Rails

- Scala

- SQL

- SQLite

- Назад

- SQL Server

- UML

- VB.Net

- VBScript

- Веб-службы

- WPF

Обязательно учите!

- Назад

- Бухгалтерский учет

- Алгоритмы

- Android

- Блокчейн

- Бизнес-аналитик

- Создание веб-сайта

- Облачные вычисления

- COBOL

- Дизайн компилятора

- Назад

- Встроенные системы

Определение счета рисования — AccountingTools

Что такое счет рисования?

Расчетный счет — это бухгалтерская запись, используемая в бизнесе, организованном как индивидуальное предприятие или партнерство, в котором регистрируются все распределения, произведенные владельцам бизнеса.По сути, они «извлекают» средства из бизнеса (отсюда и название). Вывод средств не имеет налоговых последствий с точки зрения бизнеса, поскольку налоги на вывод средств уплачиваются отдельными партнерами.

Учетная операция, обычно обнаруживаемая на счете для рисования, представляет собой кредит на счет денежных средств и дебет на счету рисования. Счет рисования представляет собой счет встречного капитала и, следовательно, учитывается как уменьшение общего капитала предприятия.Таким образом, вычет по счету для рисования уменьшает активную часть баланса и в то же время уменьшает часть собственного капитала.

Счет рисования — это , а не расход — скорее, он представляет собой уменьшение собственного капитала в бизнесе. Счет рисования предназначен для отслеживания выплат владельцам в течение одного года, после чего он закрывается (с кредитом), а остаток переводится на счет собственного капитала владельцев (с дебетом). Счет рисования затем снова используется в следующем году для отслеживания распределений в следующем году.Это означает, что учетная запись для рисования является временной, а не постоянной.

На предприятиях, организованных как компании, счет для рисования не используется, поскольку вместо этого владельцы получают компенсацию в виде выплаченной заработной платы или выплаченных дивидендов. В корпоративной среде также можно компенсировать собственникам компенсацию путем выкупа их акций в рамках сделки с казначейскими акциями; однако это также снижает их относительную долю владения бизнесом, если они являются единственными акционерами, акции которых выкупаются.Если акции всех акционеров выкупаются в равных пропорциях, это не влияет на относительные доли владения.

Передовые методы работы с расчетным счетом

Полезно создать график из расчетного счета, показывающий подробные сведения и сводку распределений, сделанных каждому партнеру в бизнесе, чтобы соответствующие окончательные распределения могли быть выполнены в конце год, чтобы гарантировать, что каждый партнер получает свою долю прибыли от бизнеса в соответствии с условиями, содержащимися в соглашении о партнерстве.Это особенно важно, если есть риск разногласий по поводу распределения средств между партнерами.

Пример счета для рисования

Партнерство ABC распределяет по 5000 долларов в месяц каждому из двух своих партнеров и записывает эту транзакцию с кредитом на денежный счет в размере 10000 долларов и дебетом на счету рисования в размере 10000 долларов. К концу года это привело к общему привлечению от партнерства 120 000 долларов. Бухгалтер переводит этот остаток на счет собственного капитала владельцев с кредитом в размере 120 000 долларов на расчетный счет и дебетовым платежом в размере 120 000 долларов на счет собственного капитала владельцев.

Связанные курсы

Бухгалтерский учет в партнерстве

Налоговое руководство для партнерства

Как скорректировать записи о запасах в бухгалтерском учете | Малый бизнес

Тара Кимбалл Обновлено 9 марта 2019 г.

Когда вы покупаете расходные материалы для своей компании, вы записываете расходы на свой счет расходных материалов. После использования расходные материалы становятся расходом, который необходимо указывать в отчете о прибылях и убытках. Вам необходимо внести в главную книгу корректировочную запись, отражающую стоимость материалов, использованных в текущем периоде.В конце процесса остаток на вашем счете расходных материалов должен быть равен стоимости материалов, которые у вас остались в наличии, а сумма, отнесенная к расходу на расходные материалы, будет равна стоимости использованных материалов.

Проведите инвентаризацию расходных материалов

Проверьте свои запасы и сложите общую стоимость. Например, если у вас есть 15 коробок со скрепками стоимостью 2 доллара каждая, 500 блокнотов по 1 доллару каждая и ящик маркеров стоимостью 40 долларов, ваши запасы будут равны 570 долларам.Это сумма, которую должен отразить ваш счет расходных материалов после корректировки.

Определите использование материалов

Рассчитайте сумму корректировки, которая равна стоимости материалов, использованных за период. Посмотрите на начальный баланс счета расходных материалов и вычтите из этого баланса свои текущие запасы. Например, если остаток на вашем счете расходных материалов равен 790 долларам, стоимость расходных материалов, использованных за период, равна 220 долларам.

Создание записей в журнале

Создайте запись в журнале для корректировки сальдо счета.Дебетовать счет расходов на расходные материалы по расходам на расходные материалы. Сбалансируйте вход, пополнив свой счет расходных материалов. Например, если вы использовали 220 долларов на расходные материалы, дебетуйте расходы на расходные материалы на сумму 220 долларов и кредитуйте расходные материалы на такую же сумму.

Публикации в Главной книге

Разместите запись в главной книге и проверьте баланс счета расходных материалов. Запишите текущую дату на распечатанной копии записи. Приложите подтверждающую документацию для расчетов по расходным материалам и отправьте свою работу вместе с другими бухгалтерскими документами для справки в случае аудита.

Точное ведение записей

Ведите точные записи, проводя эти корректировочные записи во время каждого цикла закрытия. Как минимум, проверяйте наличие запасов для ежеквартальных финансовых отчетов и в конце года. Однако, если ваши бизнес-циклы расходуются быстрее, ежемесячный обзор может помочь вам лучше понять использование материалов и спрогнозировать будущие расходы.

Расходные материалы и стоимость проданных товаров

Счет расходных материалов предназначен только для более стандартных канцелярских товаров, которые может использовать ваш бизнес.Если вы отправляете товары покупателям, стоимость пузырчатых почтовых отправлений, упаковочной ленты и других материалов не относится к расходам на поставку, даже если они могут быть канцелярскими принадлежностями для других фирм. Когда вы отправляете товары для доставки, стоимость материалов — это стоимость проданных товаров.

Примеры и пояснения по двойной записи

Бухгалтерский учет с двойной записью — это стандарт для бизнеса. Разработанная в 1236 году сэром Фрэнсисом Дрейком и Шекспиром, система полагается на сопоставление двух записей, чтобы сбалансировать книги.Прелесть двойной бухгалтерии заключается в ее способности отслеживать финансы по мере их движения по бизнесу.

Бухгалтерский учет с двойной записью значительно упрощает процесс уплаты налогов, дает вам лучшее представление о том, как работает ваша компания, и предоставляет легкий доступ к инструментам для привлечения инвесторов или привлечения кредиторов.

Сегодня мы рассмотрим основы системы и приведем несколько примеров, которые помогут вам максимально эффективно использовать свои учетные записи.

Что такое двойной учет?

В основе бухгалтерского учета с двойной записью лежит обманчиво простая формула — Активы = Обязательства + Собственный капитал.На английском — я имею в виду, что это был не испанский язык или что-то в этом роде, а на простом английском — это означает, что все активы компании кому-то принадлежат. Вы либо взяли взаймы, чтобы купить их, создавая больше обязательств, либо полностью владеете ими, создавая капитал.

Представьте, что вы открываете бизнес с собственными 500 000 долларов. Уравнение будет выглядеть так: 500 000 долларов = 0 + 500 000 долларов. Если вы возьмете ссуду в размере 100 000 долларов, она изменится на 600 000 = 100 000 + 500 000 долларов. Заплатите сотруднику 5000 долларов, и вы получите 595000 долларов = 100000 + 495000 долларов.

Это уравнение высокого уровня представляет собой сводку всех счетов, которые использует система двойной записи. Компании разрабатывают план счетов как первый шаг к созданию своих систем бухгалтерского учета. Эти счета охватывают все аспекты бизнеса и делятся на счета активов и счета пассивов.

Дебиты и кредиты — сложная часть

Двойной ввод прост и относительно интуитивно понятен, за одним явным исключением. В нашей повседневной работе и речи финансовый «дебет» означает снятие средств, а «кредит» — добавление.В случае двойной бухгалтерии дело обстоит иначе.

В этой системе термин «дебет» просто означает, что запись делается в левом столбце двухколоночной системы ввода, в то время как «кредит» означает запись в правой части. Если вы сможете заставить это застрять в голове, все будет иметь смысл.

Для активов и расходов запись на стороне дебета указывает на увеличение остатка на счете. Для обязательств, капитала и выручки увеличение отражается в графе «Кредит». Если эта часть системы подавляющая, просто сделайте шпаргалку.

Так, например, когда ваша компания покупает трактор — я не понимаю, зачем вашему бизнесу по производству пончиков трактор, но это вопрос учета, а не стратегии — вы собираетесь увеличивать один тип активов и уменьшать другой. В частности, вы увеличиваете тип актива, такой как «Машины», и уменьшаете «Денежные средства».

В этом примере вы собираетесь сделать дебетовую запись на счет Machinery — активы, которые увеличиваются, получают дебетовую запись — и кредитную запись на счет Cash — активы, которые уменьшаются, получают кредитовую запись.

Оглядываясь назад на уравнение бухгалтерского учета, ваши цифры на самом деле не изменятся, поскольку вы увеличивали и уменьшали только активы. В результате и увеличение, и уменьшение происходят на одной стороне уравнения.

Если вместо этого вы совершили покупку в кредит, вы бы сохранили дебетовую запись для счета Machinery, но у вас была бы кредитовая запись для обязательств, представляющих ссуду.

Примеры

Вот пять примеров, которые помогут понять суть дела.

Покупка машины за наличные. Как и выше, активы вводятся в столбец дебета, когда они увеличиваются, и в столбец дебета, когда они уменьшаются. Таким образом, у вас будет баланс, как показано ниже.

| Счет | Дебет | Кредит |

| Машины (активы) | 5000 долларов США | |

| Денежные средства (активы) | 5000 долларов США |

Вот как может выглядеть оплата труда сотрудника — детали будут зависеть от вашего плана счетов.Вы увеличиваете свои расходы с помощью дебетовой записи и уменьшаете свои денежные средства с помощью кредитной записи.

| Счет | Дебет | Кредит |

| Заработная плата (расходы) | $ 2 200 | |

| Налоги на заработную плату (расходы) | $ 300 | |

| Денежные средства (активы) | $ 2 500 |

Списание стоимости запасов — это простой вопрос снижения стоимости вашего счета инвентаризации путем ввода кредита и сопоставления его с дебетом в Себестоимость проданных товаров или отдельном счете списания запасов.

| Счет | Дебет | Кредит |

| Себестоимость проданной продукции (расход) | $ 4,500 | |

| Запасы (активы) | $ 4,500 |

При продаже акций инвесторам вы получите денежные средства и увеличите капитал.

| Счет | Дебет | Кредит |

| Денежные средства (активы) | $ 50 000 | |

| Обыкновенные акции (Капитал) | $ 50 000 |

Наконец, если вы переигрываете ссуду банку, вы уменьшите наличные деньги, которые у вас есть, а также уменьшите обязательства по ссуде.

| Счет | Дебет | Кредит |

| Займы к оплате (обязательства) | $ 2 500 | |

| Денежные средства (активы) | $ 2 500 |

Заключительные записи

Практически в каждом бизнесе вся эта двойная работа будет происходить за кулисами вашего бухгалтерского программного обеспечения. Учет по методу начисления — альтернатива двойной записи — просто не используется в современном бухгалтерском программном обеспечении.

Даже в этом случае преимущества понимания теории и процесса двойной записи могут помочь вам лучше понять, как работают финансы вашего бизнеса.

Об авторе