Как создать электронный кошелек: Как создать электронный кошелек? | Синапс

Создать электронный кошелек для переводов, прием платежей для физических лиц на сайте.

Цифровой эквивалент кошелька, который хранится в вашем кармане.

С технической точки зрения — это учётная запись с привязанными к ней платежными средствами, которая создаётся во внешнем сервисе, занимающемся онлайн-платежами, который позволяет осуществлять безналичные транзакции в режиме реального времени.

На практике вы получаете что-то среднее между процессинговым центром и банковским счётом. С одной стороны, вы можете относительно свободно вносить, хранить и снимать денежные средства (по электронным каналам), с другой – у вас все способы оплаты хранятся в одном месте.

Создать электронный кошелек Cypix – значит получить удобное платежное средство для онлайн-расчётов, которое позволяет комфортно пользоваться банковской картой, безопасно и удобно платить в интернете, оперативно осуществлять основные виды банковский операций.

Кошелёк предоставляет множество способов пополнения и вывода средств – на платёжную карту, другой электронный кошелёк или счёт мобильного оператора.

У вас будет детальная статистика всех платежей и расчётов, можно запланировать регулярные платежи.

Регистрация простая и требует минимальных действий.

Процесс создания электронного кошелька очень прост:

- Все что Вам нужно, это зарегистрироваться на платформе, кликнув по кнопке ниже, затем войти в аккаунт кошелька. В аккаунте вы сможете заполнить все ваши реквизиты и персональные данные для идентификации. Вы сразу же сможете пополнять баланс вашего кошелька множеством доступных платежных методов и оплачивать товары и услуги в пределах лимитов для неидентифицированного кошелька.

- Для осуществления процесса идентификации, отправьте через личный кабинет необходимые документы. В течение 24 часов мы проверим ваши документы и изменим статус кошелька.

- Доступ к учётной записи в электронном кошельке, как и в случае с банковскими счетами, пользователи получают не только с веб-браузера, но и в мобильном приложении.

Как видите, завести электронный кошелек для переводов очень просто!

Как создать электронный кошелек — Банк ДБО

Электронный кошелек – это специальная программа или интернет-сервис, которые позволяют хранить электронные деньги и выполнять электронные расчеты. Многие пользователи Интернета уже знают, что свой электронный кошелек позволяет удобно и выгодно осуществлять через Интернет различные платежи, совершать покупки, получать в свой адрес электронные деньги и т.п.

Многие пользователи Интернета уже знают, что свой электронный кошелек позволяет удобно и выгодно осуществлять через Интернет различные платежи, совершать покупки, получать в свой адрес электронные деньги и т.п.

Преимущества использования электронных расчетов приводят все большее количество пользователей Интернет к мысли о том, как создать электронный кошелек.

Сама процедура

Предлагаем Вашему вниманию полезное аудио интервью с рекомендациями эксперта о наиболее важных моментах при создании электронных кошельков.

На первый взгляд, завести свой электронный кошелек несложно – достаточно набрать в Интернете запрос на эту тему и найдется много информации. Но приготовьтесь к тому, что этой информации будет слишком много, и далеко не вся она будет качественной и понятной!

Но приготовьтесь к тому, что этой информации будет слишком много, и далеко не вся она будет качественной и понятной!

Эта тема очень востребована и многие пишут на своих сайтах о том, как они делали себе электронные кошельки. Но следует ставить вопрос шире: важным является не только процесс создания электронного кошелька, но и выгодное и безопасное его использование. А это еще больше информации, требующей изучения и критического осмысления!

Сэкономить Ваше время и силы, а также обеспечить Вас необходимыми и качественными знаниями помогут обучающие курсы, созданные экспертами в области электронных расчетов.

Рекомендуем отличный новый видеокурс: Электронные Деньги Рунета, наглядно и доступно освещающий все возможные проблемы использования электронных кошельков, включая также вопросы платежей, вывода средств, обеспечения безопасности и многие другие.

Изучение данного курса поможет Вам быстрее начать правильное использование электронных кошельков, получить выгоды от электронных расчетов и значительно снизить риски потерь Ваших электронных денег!

Чтобы понять, как важно владеть качественной и наглядной информацией, попробуйте ответить себе на такие важные вопросы:

- достаточно ли создать себе один электронный кошелек?

- сколько Вам придется платить за осуществление расчетов через электронный кошелек?

- как защититься от мошенников, которые незаметно для Вас могут “залезть” в Ваш электронный кошелек?

И это далеко не все вопросы, с которыми сталкивается начинающий обладатель электронных денег.

Сколько времени и сил нужно, чтобы найти правильные ответы? С хорошим обучающим курсом – несколько часов! К тому же при этом советы экспертов всегда под рукой и в любой момент ими можно воспользоваться!

Знание тех ошибок, которые возможны на первых этапах открытия электронных кошельков, предотвратит Ваши возможные потери средств, нервов и времени.

Кстати, вступивший недавно в силу закон, регулирующий платежные системы в России, прояснил многие вопросы использования электронных денег. Благодаря этому повысился статус электронных платежных систем и контроль за их действиями, что в конечном итоге обеспечит дальнейшее распространение электронных расчетов.

За последнее время ряд банков уже обеспечили интеграцию своих систем интернет-банк с электронными кошельками. Сначала крупнейшие банки России, а за ними и другие кредитные организации дорабатывают свои сервисы дистанционного банковского обслуживания так, чтобы клиенты получали возможность работать с электронными кошельками.

Можно не сомневаться, что системы электронных платежей будут развиваться и дальше, электронные деньги будут использоваться все больше. Поэтому если Вы уже понимаете, что электронный кошелек Вам нужен и принесет Вам конкретные удобства и выгоды, то не откладывайте с тем, чтобы создать электронный кошелек. Только делайте это осмысленно и правильно!

как создать кошелек в 2021 году

Что такое электронный кошелек?Что-то подобное, всем привычных нам кошельков, в которых мы привыкли хранить наличные деньги, появилось достаточно давно. Если же говорить о электронных кошельках, то они появились, относительно, недавно. Но уже, на сегодняшний день, многие являются их владельцами.

Электронный кошелек (ЭК) – цифровое хранилище денег, как в национальной валюте, так и в валютах других стран мира. Доступ к ЭК можно получить с помощью компьютера, ноутбука, нетбука, планшета или мобильного устройства, подключенного к интернету.

Что такое электронный кошелек, мы разобрались. Читая определение понятия электронного кошелька, очевидным становится тот факт, что ЭК, в первую очередь, является хранилищем денежных средств. Но лишь одним хранением денег функционал электронного кошелька не ограничивается.

Итак, с помощью кошелька можно оплачивать всевозможные услуги (например, ЖКУ, интернет, мобильную связь и прочее). Можно снимать наличные, в случае необходимости (главное – помнить о комиссиях, которые взимаются в таких случаях).

Также, на кошелек можно получать деньги от третьих лиц. Например, от работодателей за выполненную вами работу. Если необходимо, ЭК можно пополнить и самостоятельно.

Также вам будет доступна история денежных операций, выполняемых посредством электронного кошелька. Что достаточно удобно в плане контроля денежных средств.

Виды электронных кошельковВ мировом цифровом «сообществе» существует множество электронных кошельков. Но в Беларуси наиболее известными являются кошельки следующих платежных систем: WebMoney, Яндекс.Деньги, EasyPay, PayPal и QIWI.

Но в Беларуси наиболее известными являются кошельки следующих платежных систем: WebMoney, Яндекс.Деньги, EasyPay, PayPal и QIWI.

О платежной системе Вебмани и о том, как создать электронный кошелек WebMoney, вы можете узнать, перейдя по следующей ссылке.

Если вам интересно ознакомиться с особенностями работы и возможностями PayPal-кошелька в Беларуси, тогда вам стоит перейти по следующей ссылке.

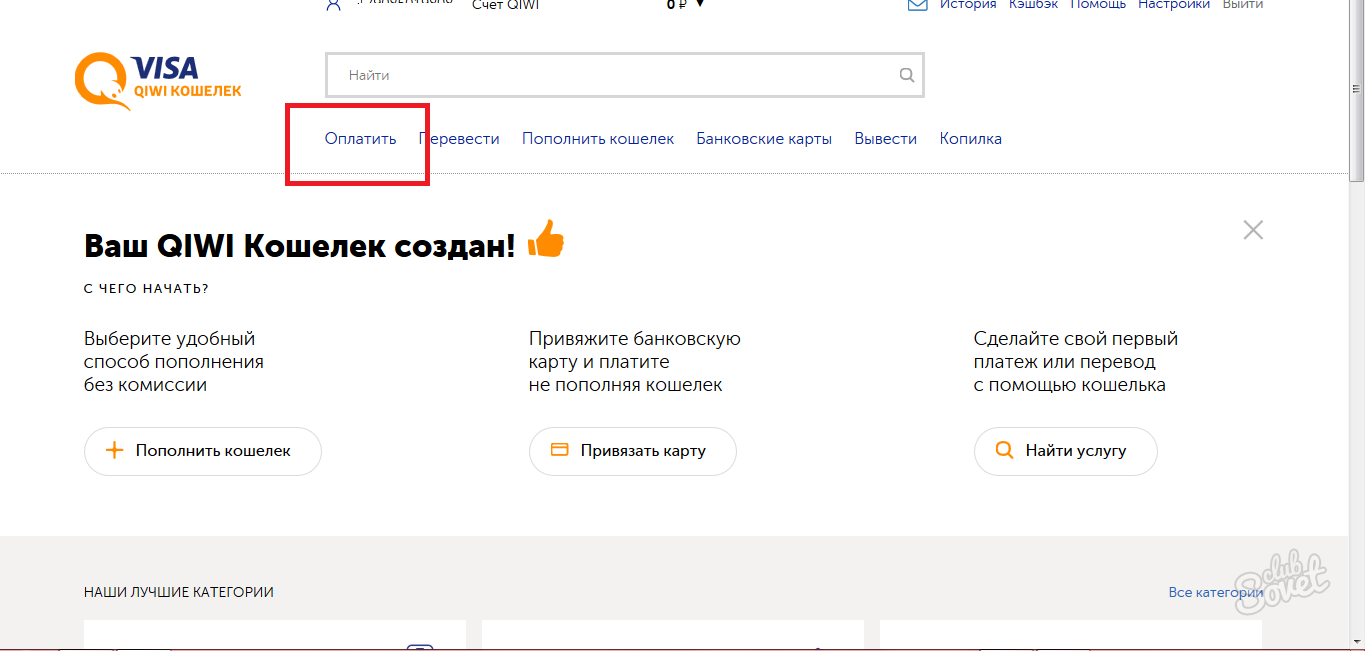

О КИВИ кошельке и о его возможностях вы может прочитать тут.

Если же говорить о электронных кошельках платежной системы EasyPay, то их открытие прекращено с 2017 года. Кстати, платежная система EasyPay является первой белорусской системой электронных денег.

Информацию о кошельках Яндекс.Деньги можно найти просторах нашего интернет-портала Bankchart.by.

Как создать электронный кошелек?На сегодняшний день, создать электронный кошелек не составляет большого труда. Да, процедура регистрации кошелька той или иной платежной системы может чем-то отличаться, но, как правило, она, практически, одинакова.

Как правило, чтобы создать кошелек, на странице регистрации той или иной платежной системы (ПС), вам необходимо будет ввести в соответствующие строки ваши личные данные (ФИО, номер мобильного телефона, адрес, e-mail, национальность и пр.). Что именно вам придется вводить, зависит от ПС.

Также при создании кошелька вам, возможно, придется пройти процедуру верификации. Она осуществляется посредством ввода специального кода, высланного вам смс-сообщением на мобильный телефон.

Также одной из обязательных процедур, при регистрации электронного кошелька, является создание ваших логина и пароля. Процедура сия считается достаточно важной с точки зрения безопасности хранения денежных средств на вашем кошельке. Чем надежнее пароль вы придумаете, тем меньше шансов у злоумышленников воспользоваться вашими деньгами.

Преимущества и недостатки электронных кошельковПришло время поговорить о преимуществах и недостатках электронных кошельков.

Начнем с преимуществ ЭК.

Процедура создания/регистрации ЭК достаточна проста, не требует большого количества времени, специальных знаний или навыков.

Функционал кошелька позволяет как принимать деньги, так и осуществлять всевозможные платежи.

При соблюдении правил пользования, вероятность завладеть вашими деньгами незаконным путем, практически, равна нулю.

Скорость транзакций. Достаточно всего несколько секунд, чтобы перевести средства.

К недостаткам электронных кошельков можно отнести наличие всевозможных комиссий (например, за перевод между кошельками). Также нужно понимать, не везде принимают электронную валюту.

Привязка к интернету делает доступ к деньгам ограниченным. То есть, нет доступа к интернету – нет возможности воспользоваться своим электронным кошельком.

Электронные деньгиВыпускать электронные деньги в Беларуси имеют право лишь банки и небанковские кредитно-финансовые организации.

Создание собственного электронного кошелька

Создать статью об электронных деньгах меня побудило частое обращение подписчиков: как оплатить электронный курс?

Честно говоря, я наивно верил, что большинство пользователей Интернета имеют свои электронные кошельки и свободно ориентируются в электронных деньгах. Но, оказывается, это не так. Это упущение нужно незамедлительно исправить!

Но, оказывается, это не так. Это упущение нужно незамедлительно исправить!

Если у вас до сих пор нет электронного кошелька, заведите его прямо сейчас, вам это ничего не будет стоить и ни к чему не обязывает. Не сегодня, так завтра вы обязательно столкнетесь с ситуацией, когда будет просто необходимо заплатить или получить деньги в Интернете.

В России распространены следующие системы электронных денег: WebMoney, Яндекс-деньги, RBK Money, Z-payment. Наиболее простая в регистрации и использовании система — Яндекс-деньги. Пополнить кошелек Яндекс-деньги можно практически в любом терминале оплаты или салоне связи. Для этого нужно просто указать номер кошелька и сумму оплаты.

Имея деньги на своем кошельке, вы можете делать покупки в Интернете, оплачивать свои счета за телефон, квартиру, Интернет и прочее. Уверяю вас, это исключительно удобно!

Ниже приведены два видео-урока. Первый представляет собой инструкцию по созданию кошелька Яндекс-деньги, второй – по его пополнению.

Первый представляет собой инструкцию по созданию кошелька Яндекс-деньги, второй – по его пополнению.

Создание кошелька Яндекс-деньги

Пополнение кошелька Яндекс-деньги через терминал оплаты

Вспоминаю, когда год назад моя жена завела себе кошелек Яндекс-деньги, и первый раз пополнила его через терминал оплаты, то с волнением открывала свой электронный кошелек на компьютере — а вдруг не дошли деньги?! Пропали в недрах Интернета? Естественно, никакого сбоя не было и деньги оказались на месте. Точно так же она волновалась, когда проводила первую оплату (покупала электронный курс по ускоренному изучению испанского языка). Но опять все прошло мгновенно и без проблем. Системы электронных денег работают очень четко. Сейчас операции с электронными деньгами стали для нас делом абсолютно привычным, и кроме того — необходимым. Например, оплату коммунальных услуг мы осуществляем исключительно через Интернет.

Но опять все прошло мгновенно и без проблем. Системы электронных денег работают очень четко. Сейчас операции с электронными деньгами стали для нас делом абсолютно привычным, и кроме того — необходимым. Например, оплату коммунальных услуг мы осуществляем исключительно через Интернет.

Покупки и другие платежи через Интернет сейчас становятся обыденным явлением, поэтому, если у вас до сих пор нет электронного счета, заведите его прямо сейчас.

Как создать кошелек Google — пошаговое руководство — PaySpace Magazine

Не знаете как завести кошелек Гугл? Это просто. Особенно если у вас уже есть почта в Gmail.

Google Wallet – это электронный кошелек, который позволяет оплачивать покупки на площадках компании. Например, в Google Play, YouTube, Google Express, на Google Диске. Создание такого кошелька не займет много времени. Но значительно расширит доступ к контенту и полезным сервисам.

Как создать кошелек Гугл: пошаговая инструкция

#1

Если у вас уже есть почта в сервисе Google — просто зайдите на сайт https://wallet.google.com. Если же нет — заведите аккаунт и возвращайтесь к этому пункту. Без электронной почты в Gmail завести кошелек Гугл не получится.

#2

Перед тем как перейти на страницу регистрации, нужно ввести логин и пароль от Google-аккаунта.

#3

Вы попали на страницу регистрации. Тут вам нужно указать свои персональные данные, включая адрес и телефон, выбрать страну проживания и привязать к аккаунту платежную карту. Впрочем добавить платежные реквизиты можно и после регистрации.

#4

Привязывайте к электронному кошельку Google только активную карту. При регистрации с нее будет списано 6 гривен, чтобы убедиться, что карта действующая. Через несколько минут деньги вернутся на счет.

После того, как вы ввели реквизиты своей платежной карты — она появится в разделе «Способы оплаты» вашего Google-кошелька.

Теперь вы можете осуществлять платежи в сервисах Google.

Как осуществлять платежи в Google Play:

Для начала выберите приложение, или другой контент, который вас заинтересовал. И нажмите кнопку «купить». С выбранной карты спишется сумма покупки без комиссии. Квитанция об оплате придет на e-mail. Историю своих покупок можно отслеживать в разделе «Транзакции».

В Укрине функционал Google-кошелька сильно ограничен. Мы не можем переводить деньги на другие google-аккаунты и получать переводы. Тем не менее, кошелек гугл позволяет приобретать контент в крупнейшем магазине приложений, а также пользоваться другими платными сервисами компании.

С полным функционалом Google Wallet можно ознакомиться на видео.

Читайте также:

Как осуществлять платежи через PayPal — пошаговое руководство

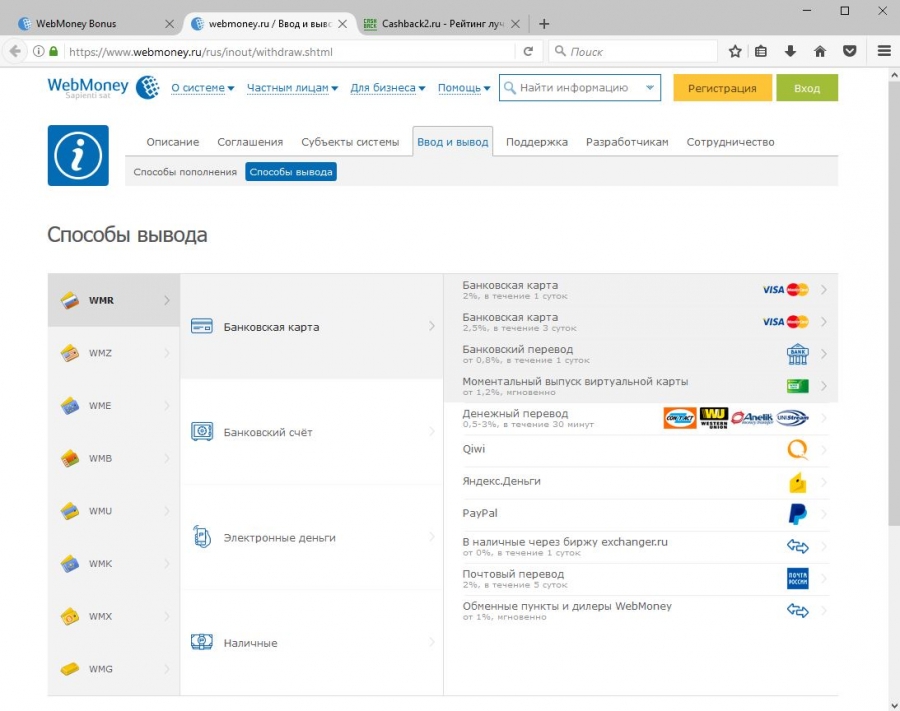

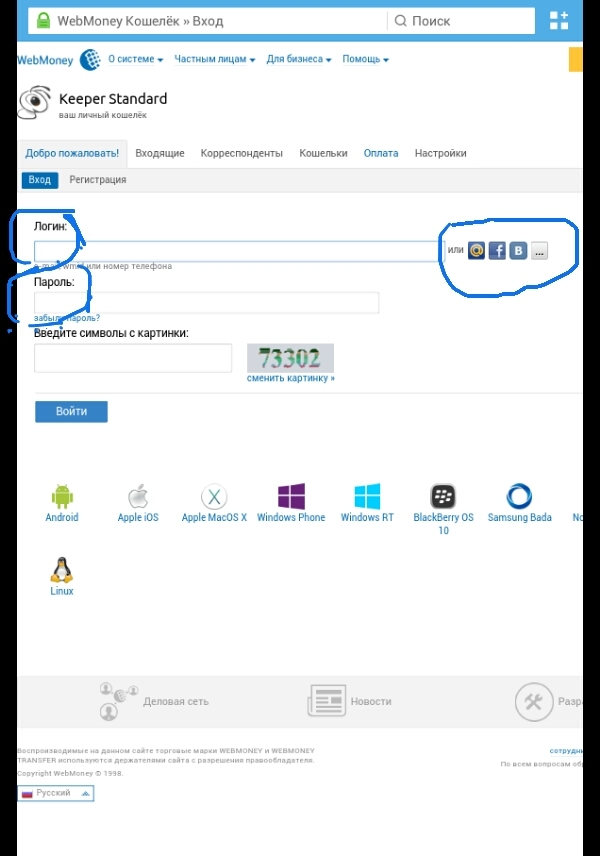

Как создать кошелек WebMoney — пошаговое руководство

Виртуальные деньги и электронные платежные системы.

Все о том как создать, получить, настроить электронный кошелек. Управление электронным кошельками, ввод и вывод средств.

Все о том как создать, получить, настроить электронный кошелек. Управление электронным кошельками, ввод и вывод средств.Здравствуйте, уважаемые посетители сайта ZametkiNaPolyah.ru. В продолжение рубрики электронные платженые системы. В которой мы разговаривали до сего дня только о платженой системе WebMoney и небольшой заметки о Яндекс Деньги, а так…

Здравствуйте, уважаемые посетители сайта ZametkiNaPolyah.ru. В продолжение рубрики электронные платженые системы. В которой мы разговаривали до сего дня только о платженой системе WebMoney и небольшой заметки о Яндекс Деньги, а так…

Здравствуйте, уважаемые посетители сайта ZametkiNaPolyah.ru. В продолжение рубрики электронные платженые системы. В которой мы разговаривали до сего дня только о платженой системе WebMoney и небольшой заметки о Яндекс Деньги, а так…

Здравствуйте, уважаемые посетители сайта ZametkiNaPolyah. ru. В продолжение рубрики электронные платженые системы. В которой мы разговаривали до сего дня только о платженой системе WebMoney и небольшой заметки о Яндекс Деньги, а так…

ru. В продолжение рубрики электронные платженые системы. В которой мы разговаривали до сего дня только о платженой системе WebMoney и небольшой заметки о Яндекс Деньги, а так…

Здравствуйте, уважаемые посетители сайта ZametkiNaPolyah.ru. В продолжение рубрики электронные платженые системы. В которой мы разговаривали до сего дня только о платженой системе WebMoney и небольшой заметки о Яндекс Деньги, а так…

Здравствуйте, уважаемые посетители сайта ZametkiNaPolyah.ru. В продолжение рубрики электронные платженые системы. В которой мы разговаривали до сего дня только о платженой системе WebMoney и небольшой заметки о Яндекс Деньги. Сегодня попробую…

Здравствуйте, уважаемые посетители сайта ZametkiNaPolyah.ru. В продолжение рубрики электронные платженые системы. В которой мы разговаривали до сего дня только о платженой системе WebMoney. Компания Яндекс объявила о запуске нового сервиса…

Приветствую Вас, посетители моего скромного блога для начинающих web-разработчиков и web-мастеров ZametkiNaPolyah. ru. В прошлой статье рубрики Виртуальные деньги мы с Вами поговорили о том как зарегистрировать кошелек WebMoney, так же рассмотрели…

ru. В прошлой статье рубрики Виртуальные деньги мы с Вами поговорили о том как зарегистрировать кошелек WebMoney, так же рассмотрели…

Приветствую Вас, посетители моего скромного блога для начинающих вебмастеров и вебразработчиков ZametkiNaPolyah.ru. Статьей о кошелке WebMoney, я решил начать рубрику Заметки о заработке на сайте, и ее конкретный раздел Виртуальные деньги.…

Как создать электронный кошелёк плагин WooCommerce Wallet

На чтение 3 мин. Просмотров 63

Привет! Сегодня я покажу вам Супер полезный плагин для интернет-магазина Woocommerce! Вы можете добавить в свой онлайн магазин электронный кошелёк, на подобии WebMoney, Qiwi, Яндекс Деньги и т.д. Покупатели могут хранить деньги в своём кошельке, пополнять его, оплачивать им товары. Есть функция cash back, можно делать возврат и т.д. Можно создать отдельный виртуальный кошелёк без интернет-магазина. Всё очень просто! Смотрите далее!

Всё очень просто! Смотрите далее!

Особенности плагина:

- Кошелёк работает как способ оплаты;

- Можно изменить заголовок и описание кошелька;

- Клиенты могут использовать различные способы оплаты, чтобы пополнить кошелёк;

- Администратор может делать возврат средств на кошелёк;

- Можно настроить кэш-бэк в зависимости от цены корзины, товара или категории товара;

- Можно установить фиксированную сумму или процент для кэш-бэка;

- Администратор и клиент могут просматривать историю транзакций;

- Клиенты получают уведомления по электронной почте для каждой транзакции кошелька;

- Администратор может настроить сумму кошелька любого клиента из админ-панели;

- Пользователи могут переводить деньги друг другу из кошелька;

- Плагин поддерживает Русский язык!

- Новый плагин.

100% совместимость с Woocommerce!

100% совместимость с Woocommerce!

Установить плагин WooCommerce Wallet — credit, cashback, refund system вы можете прямо из админ-панели WordPress. Перейдите на страницу: Плагины — Добавить новый, введите название плагина в форму поиска, установите и активируйте плагин.

Далее, после установки и активации плагина, перейдите на страницу WooWallet. Здесь будут отображаться кошельки всех пользователей.

Обратите внимание. Напротив каждого кошелька есть две кнопки:

- Изменить баланс кошелька;

- Посмотреть историю транзакций (операций) кошелька.

На странице изменения баланса, администратор может пополнить кошелёк или списать деньги с кошелька любого пользователя.

Настройки плагина

Основные:

- Изменить название товара для пополнения;

- Включить или отключить налог на пополнение;

- Указать минимальную сумму пополнения;

- Указать максимальную сумму пополнения;

- Выбрать расположение иконки кошелька в меню;

- Включить автоматическую частичную оплату из кошелька;

- Разрешить переводы между кошельками;

- Включить шлюз PayPal для пополнения кошелька;

- Сохраните изменения.

Настройки начислений:

- Включить кэшбэк с покупок;

- Выбрать правило начисления кэшбэка;

- Выберите способ начисления кэшбэка;

- Укажите минимальную сумму товаров в корзине для начисления кэшбэка;

- Укажите сумму начисляемого кэшбэка;

- Укажите сумму, которой будет ограничен кэшбэк при начислении;

- Можно включить комиссию при пополнении кошелька;

- Выберите способ расчёта комиссии;

- Можно указать комиссию за пополнение через PayPal.

- Сохраните изменения.

После того как вы настроите плагин, перейдите на сайт. В меню у вас появится значок кошелька. Возле значка будет отображаться баланс каждого пользователя. Нажмите по кошельку.

Обратите внимание! Кошелёк доступен только для зарегистрированных пользователей!

На странице кошелька, вам будут доступны три кнопки:

- Пополнить кошелёк;

- Перевести деньги из кошелька;

- Транзакции.

Посмотреть историю платежей.

Посмотреть историю платежей.

Обратите внимание, чтобы перевести деньги другому пользователю, достаточно указать адрес его email почты.

В настройках Woocommerce — Платежи, можно включить оплату из кошелька и изменить заголовок и описание.

Всё готово! Вот такой Супер плагин вы можете использовать в своём интернет-магазине Woocommerce.

Супер плагины Woocommerce, более 200, с руководством по настройке, смотри Здесь!

Как в кратчайшие сроки создать собственный электронный кошелек или платежную систему | by MEDICI

Прочтите всю историю здесь .

Intro Мировой рынок онлайн-платежей — один из самых быстрорастущих в 2015 году. Согласно исследованию Royal Bank of Scotland, общий темп роста мировых безналичных операций составляет 7,6%. . В первую десятку стран с быстрорастущими безналичными ставками входят Россия (33,4%) и Китай (37,7%).Это крупный, растущий и прибыльный сегмент финансовых услуг.

. В первую десятку стран с быстрорастущими безналичными ставками входят Россия (33,4%) и Китай (37,7%).Это крупный, растущий и прибыльный сегмент финансовых услуг.

Небанковские операции достигли 20% от общего объема безналичных платежей. Этот сегмент включает карты с обратной связью, мобильные платежи, поставщиков платежных систем (PSP), цифровые кошельки и виртуальные валюты.

Следует отметить, что из-за привлекательности этого рынка ежегодно на рынке появляются сотни новых поставщиков платежных систем или просто электронных кошельков. Эти компании борются за свой процент в цепочке онлайн-платежей, предлагая клиентам более выгодные условия.

Что такое система электронного кошелька? Электронный кошелек (цифровой кошелек) — это система, позволяющая при необходимости использовать складские средства. Поскольку это предприятие с предварительной загрузкой, потребители могут покупать различные товары, от билетов на самолет до продуктовых магазинов, без использования дебетовой или кредитной карты. Есть много способов пополнить счет электронного кошелька (кредитные карты, POS-терминалы, терминалы, денежные переводы P2P и т. Д.).

Есть много способов пополнить счет электронного кошелька (кредитные карты, POS-терминалы, терминалы, денежные переводы P2P и т. Д.).

Как обычно, провайдер электронного кошелька зарабатывает деньги на комиссии. Это один из самых популярных и прибыльных финансовых продуктов.

Как создать собственный бизнес электронного кошелька?Сначала у предпринимателя есть представление о продукте, который он хочет запустить. Однако каковы следующие шаги перед запуском первой версии его продукта?

— Исследование рынка, бизнес-план . Перед началом нового бизнеса предприниматель должен изучить тенденции рынка, а именно выяснить, какие решения уже существуют на рынке, какие бизнес-модели они используют, каковы их преимущества и недостатки и т. Д. Эта информация будет полезна для бизнес-плана нового предприятия. Компания.

— Команда . Обязательно нанять команду профессионалов: технический директор, старшие, средние и младшие инженеры, системный администратор, менеджер по продукту и дизайнеры. Также необходимо будет следить за тем, насколько хорошо работает команда, выплачивать конкурентоспособную ежемесячную зарплату и арендовать офис.

Также необходимо будет следить за тем, насколько хорошо работает команда, выплачивать конкурентоспособную ежемесячную зарплату и арендовать офис.

— Деньги . Каждому бизнесу нужны инвестиции. Предприниматель должен решить, где взять деньги. Будет ли компания инвестировать самостоятельно или потребуются сторонние инвестиции? Есть много ускорителей стартапов, которые с нетерпением ждут, чтобы вложить в них интересные идеи.Обширный список акселераторов стартапов FinTech в регионах США, Европы и Азии можно найти здесь .

— Прототип . На разработку первого прототипа продукта основатель и его команда потратят до одного года. Это пустая трата времени, которое можно использовать для первого бета-теста, гипотетической проверки или опровержения. На основе этих тестов уже можно будет вносить изменения в продукт.

— Лицензия . По закону у каждой платежной системы должна быть лицензия. Учредитель должен иметь полный пакет документации, следить за тем, чтобы платежная система соответствовала всем требованиям закона. В некоторых случаях он также должен быть сертифицирован PCI DSS.

Учредитель должен иметь полный пакет документации, следить за тем, чтобы платежная система соответствовала всем требованиям закона. В некоторых случаях он также должен быть сертифицирован PCI DSS.

— Первый выпуск вашего продукта FinTech . Чтобы получить первую версию, предприниматель инвестирует в продукт до 300 000 евро. Основатель провел до 1 года без реального взаимодействия с потенциальными клиентами.

Вопрос времени очень важен. Чем раньше вы запустите продукт, тем выше ваши шансы.

Как это работает как технология?Давайте посмотрим, как работает технология электронного кошелька.

У всех продуктов FinTech есть много общего.

В каждом продукте FinTech есть ядро транзакции с основными операциями: баланс на счете, перевод, объединение, разделение, пополнение и снятие. Каждый продукт предлагает образец актера с определенной ролью в системе. Это может быть продавец, физическое лицо, администратор или кто-то еще.

Основная логика всегда одна и та же.Бизнес-правила разные.

Тем не менее, все команды разработчиков начинают с нуля и всегда изобретают велосипед.

Читать дальше здесь .

Как разработать мобильное приложение для электронного кошелька с помощью топовых советов и необходимых функций

С появлением мобильных устройств, легкого доступа к Интернету и мобильного банкинга технология продвигается к тому, чтобы сделать методы платежей цифровыми.Со временем люди отошли от традиционного метода оплаты к высокоразвитым методам, таким как кредитные карты, интернет-банкинг и даже электронные кошельки.

Источник изображения: www.appstory.org

Электронные кошелькистановятся благом как для конечных пользователей, так и для трейдеров. Это потому, что он помогает отслеживать каждую транзакцию, а также предлагает широкий спектр скидок и возврата денег.

Хотя есть сегмент пользователей, принимающих и использующих эту новую технологию, все же есть некоторые, кто к ней неохотно.Но рано или поздно появятся компании, ищущие компании по разработке мобильных приложений, которые займутся разработкой электронного кошелька, чтобы воспользоваться некоторыми преимуществами.

Основные советы по разработке приложений для электронных кошельков:

Простота использования: Основы упрощения платежей должны быть высшим приоритетом при разработке приложения электронного кошелька. Пользовательский интерфейс предлагал пользователю просто ввести пароль или пин-код, а затем поднести устройство ближе к платежному киоску для сканирования QR-кода.Заполните сумму, необходимую для перевода, и все, транзакция будет обработана так же, как и любая другая транзакция по кредитной / дебетовой карте.

Экономичный подход: Весь процесс должен быть достаточно простым, чтобы не было требований о бумажных квитанциях или подписи со стороны пользователя. Предложения, скидки или купоны должны направляться в цифровом виде вместе с оплатой.

Swiftness: Цифровая транзакция вряд ли займет около 3 секунд, чтобы завершить транзакцию, напротив, банку требуется часы или даже дни, чтобы перевести ее.Вот почему обеспечение сверхбыстрых серверов для более безопасной и быстрой транзакции является ключом к созданию мобильного приложения для кошелька.

Портативность: Любая сумма виртуальных денег независимо от размеров, вы всегда можете иметь с собой столько, сколько вам нужно, в своем маленьком мобильном телефоне.

Вместимость: Цифровое пространство бесконечно, и кошелек может без проблем сохранить все ваши конфиденциальные данные.

Высокий уровень безопасности: Независимо от того, что мы думаем, мобильные кошельки фактически защищены тремя уровнями безопасности.Обеспечение такого многофункционального приложения заставит пользователей предпочесть ваше приложение. И с такими функциями вам нужно будет позаботиться о следующем, что определяет успех вашего приложения электронного кошелька.

Высокая вовлеченность пользователей

Дрянный и непривлекательный пользовательский интерфейс снизит «липкость» и, в конечном итоге, лишит пользователей возможности пользоваться таким электронным кошельком. Любому приложению, независимо от его полезности, если оно выйдет из строя на уровне взаимодействия с пользователем, будет трудно выжить. В этом сегменте высока конкуренция, и отсутствие каких-либо источников приводит к провалу бизнеса.

Первоклассные стандарты безопасности

Хотя в электронном кошельке есть цифровая валюта, в нем задействованы реальные деньги. А поскольку раскрывается так много транзакций и конфиденциальных данных, безопасность становится жизненно важным аспектом успеха приложения электронного кошелька.

Приложение мобильного кошелька должно быть хорошо оборудовано для защиты данных и конфиденциальности клиентов. Эффективное решение проблемы безопасности сделает ваше приложение защищенным от взлома и тем самым поможет завоевать доверие на рынке.

Специальная загрузка

Пользователи становятся технически подкованными, и упаковка всех необходимых функций в мобильный кошелек только сделает их жизнь проще и удобнее. Более того, обеспечение бесперебойной работы и независимость вашего приложения от устройства получит большее признание среди пользователей.

И когда вы говорите о функциях, которые способствуют успеху приложения мобильного кошелька, вы также получите конкурентное преимущество.

Ниже приведен список некоторых необходимых функций, которые следует учитывать при включении в приложение мобильного кошелька.

Интеграция основных шлюзов

Чем больше платежных шлюзов вы поддерживаете в своем приложении, тем лучше. Когда дело доходит до платежных шлюзов в вашем приложении, чем больше, тем лучше! Попробуйте интегрировать все возможные платежные шлюзы, включая PayPal, чтобы у пользователей было больше возможностей на выбор.

Смешивание кредитной / дебетовой карты и банковского счета

Одной из важных функций, упрощающих работу пользователей, является предложение добавить информацию о дебетовой / кредитной карте и банковском счете.Поскольку у пользователей есть возможность выбора нескольких карт и банковских счетов, становится необходимым предложить безопасное пространство для хранения такой информации.

Перевод денег с кошелька на банковские счета

Это также важная функция приложения E-Wallet. Это позволяет пользователям приложения переводить деньги с кошелька на банковский счет и наоборот.

Оплата коммунальных услуг

Пожалуй, самая распространенная функция мобильного приложения электронного кошелька. Предоставление пользователям выгодных вариантов оплаты приведет к тому, что больше людей будут оплачивать счета за коммунальные услуги с помощью своих электронных кошельков.

Интеграция POS

Интегрируйте эту возможность в приложение мобильного кошелька, в котором есть POS-системы, чтобы расширить использование электронных кошельков даже в обычных магазинах.

Включено отслеживание

Конечно, это может показаться дополнительной функцией, но она очень полезна для пользователей, позволяющих отслеживать свои ежедневные расходы и даже управлять своими расходами.

Другие дополнительные функции

o Интеграция с облаком

o Интеграция с носимыми устройствами

o Создание и интеграция виртуальных карт

o Управление данными

Заключительные мысли…

Поскольку люди предпочитают способы оплаты через мобильные приложения для всех видов транзакций, будущее электронного кошелька выглядит безоблачным.Это верно, поскольку даже бизнес электронной коммерции во многом зависит от такого механизма для привлечения клиентов к расширенным покупкам.

Это позволит людям принимать и использовать электронные кошельки для ряда транзакций, таких как оплата счетов, покупки в Интернете / офлайн и даже перевод денег другому человеку.

Все это возможно, так как электронные кошельки предлагают пользователям возможность выполнять несколько транзакций с высокой степенью защиты, оставаясь при этом удобными для пользователя. Использование такого мобильного кошелька не только для розничной торговли и электронной коммерции, но и для предприятий B2B и B2C, которые могут использовать свои предложения различными способами.

Как сделать приложение для мобильного кошелька? DevTeam.Space

Хотите узнать, как создать приложение для цифрового кошелька?

Вот на что мы здесь ответим.

По данным Modor Intelligence, «к 2025 году рынок мобильных платежей достигнет 4690,65 млрд, при среднегодовом темпе роста 26,93% за прогнозируемый период 2020-2025 годов».

Помимо огромной прибыли, инновации в программных приложениях — отличный способ оказать положительное влияние на жизнь людей. Вот несколько замечательных примеров компаний, которые наняли DevTeam.Пространство для создания своих программных продуктов:

- Обмен криптовалюты — Обмен криптовалюты и кошелек

- Решение для управления микрокредитами — веб-приложение для управления

- DDKOIN — ведущая криптовалюта

Содержание

Нормативные требования к мобильному кошельку

Возможности приложения для мобильного кошелька

Лучшие примеры приложений для мобильного кошелька

Разработка приложения для мобильного кошелька — параметры SDK

Размещение серверной части приложения для мобильного кошелька

Управление проектом разработки приложения для мобильного кошелька

Стоимость разработки приложения для мобильного кошелька

Нормативные требования к мобильному кошельку

Вам необходимо собрать хорошую команду юристов, обладающих знаниями в этой области, прежде чем вы начнете процесс разработки.Правила использования мобильных кошельков сильно различаются от страны к стране. Ваша команда должна быть на 100% в курсе нормативных требований вашей страны.

Например, прочтите «Мобильные платежи в Соединенных Штатах: как устранение посредников может повлиять на выполнение платежных функций, доступ к финансовым услугам и проблемы отмывания денег», чтобы получить дополнительную информацию о законах США, касающихся этого. Если вы находитесь за пределами Великобритании, посетите этот веб-сайт UK Finance.

Если вы пытаетесь запустить мобильный кошелек в Индии, вам необходимо подать заявку на лицензию в Резервном банке Индии, т.е.е., центральный банк страны. Прочтите «Как подать заявку на лицензию RBI для мобильного кошелька в Индии?» знать больше. Для любой другой страны, пожалуйста, ищите соответствующую информацию для вашей страны.

Таким образом, вы должны быть готовы соответствовать стандартам безопасности индустрии платежных карт (PCI), которые могут применяться в вашей стране. Посетите веб-сайт Совета по стандартам безопасности PCI, чтобы узнать больше.

Возможности мобильного кошелька

В этой высококонкурентной отрасли вам необходим многофункциональный мобильный кошелек, чтобы конкурировать с уже известными гигантами.Ниже перечислены важные функции приложения для мобильного кошелька:

- Опция заказа с предоплатой: это полезно, поскольку клиенты не хотят стоять в очереди.

- Приложение должно предоставлять точную историю транзакций в реальном времени.

- Принимайте различные формы оплаты: приложение должно разрешать использование кредитной карты, дебетовой карты и т. Д. Поскольку криптовалюты становятся популярным альтернативным вариантом оплаты, приложение также должно принимать их, если это разрешено правилами.

- Поддержка нескольких платформ: приложение должно работать со всеми известными мобильными платформами и устройствами.

- Интеграция вознаграждений и баллов лояльности: существующие программы лояльности и вознаграждения продавцов также должны быть доступны в мобильном кошельке. Когда клиенты используют мобильный кошелек для платежей продавцам, они должны продолжать зарабатывать вознаграждения и баллы лояльности.

- Привлекательный и простой пользовательский интерфейс. В условиях жесткой конкуренции на рынке важность этого трудно переоценить.

- Безопасность: это действительно самая важная функция. Поскольку безопасность данных является такой важной проблемой для потребителей, ваше приложение для мобильного кошелька должно обеспечивать лучшую в отрасли безопасность.

Подробнее об этих функциях читайте в разделе «5 функций мобильного кошелька, которые удовлетворят ваши потребности клиентов». Кроме того, важной частью процесса является создание минимально жизнеспособного продукта (MVP).

Лучшие примеры приложений для мобильных кошельков

Вот несколько ведущих примеров приложений для мобильных кошельков для приложений Android или iOS:

Google Pay: это простое в использовании приложение для мобильного кошелька, которое можно использовать для покупок в Интернете или для оплаты в обычных магазинах. Существует сервис одноранговой оплаты под названием «Google Pay Send».Безопасность приложения высока благодаря функции шифрования данных.

Cash App: еще одно удобное приложение. Вы можете обменивать, отправлять, получать и запрашивать деньги. Вы можете продолжать удерживать полученные деньги на балансе приложения или перевести их на свой связанный банковский счет. Криптоэнтузиасты также могут покупать и продавать биткойны, используя его.

PayPal: это простое в использовании приложение, доступное как для Android, так и для iPhone. Отправляйте и получайте деньги с его помощью и управляйте всеми своими транзакциями с помощью простого интерфейса.

Alipay: приложение, созданное гигантом Alibaba, Alipay является одним из крупнейших платежных приложений в мире. В настоящее время Alipay работает в 70 странах.

Дополнительные примеры читайте в «12 инновационных мобильных платежных приложениях».

Разработка приложения для мобильного кошелька — варианты SDK

Я опишу разработку приложения mWallet с использованием «комплектов разработки программного обеспечения» (SDK). В этом руководстве я упомяну несколько SDK, чтобы вы могли сделать как можно более осознанный выбор. Не заблуждайтесь, это полноценный проект разработки, однако SDK, скорее всего, сделают работу немного проще.Я объясню аспект мобильного бэкенда после того, как опишу параметры SDK.

SDK, вариант №1: Mastercard Mobile Payment SDK

Этот SDK предоставлен гигантской финансовой компанией Mastercard. SDK включает в себя библиотеку инструментов, помогающих в процессе создания приложения для мобильного кошелька. Кроме того, в нем есть образец приложения, а также симулятор тестирования.

Вы можете получить доступ к SDK для мобильных платежей Mastercard здесь. Этот SDK поддерживает решения только для спецификации Mastercard Cloud-Based Payment (MCBP).Это приложение будет поддерживать транзакции в магазине, а также мобильные онлайн-транзакции.

С помощью этого программного обеспечения вы можете разрабатывать приложения для Android. Во-первых, вам необходимо зарегистрироваться на портале для разработчиков Mastercard здесь. Ознакомьтесь с их документацией по SDK здесь. Вы можете получить доступ к их краткому руководству по началу работы здесь.

SDK, вариант №2: мобильные SDK PayPal

Эти SDK предлагаются гигантом финансовых услуг PayPal. Их прямые SDK Braintree позволяют создавать приложения как для Android, так и для iOS. Вы можете получить доступ к документации SDK Braintree GitHub iOS здесь.Документацию GitHub по Android SDK для Braintree можно найти здесь. Ознакомьтесь с полной документацией по SDK для платежей Braintree здесь.

Помните, что правила мобильных платежей различаются от страны к стране. Хотя в некоторых странах использование Braintree допустимо, в некоторых других странах требуется альтернативный метод. Для таких сценариев PayPal также предлагает SDK PayPal Native Checkout. Это легкая интеграция на стороне клиента, но выглядит и ощущается как веб-касса PayPal.Посетите портал PayPal Developer для получения полной документации по API.

SDK, вариант № 3: Simplify Commerce Mobile SDK

Мобильные SDKSimplify Commerce позволяют создавать приложения для мобильных кошельков для Android, iOS и Apple Pay. Их предлагает Simplify Commerce.

С помощью SDK Simplify Commerce для Android вы можете разработать мобильный кошелек для Android. В документации SDK есть пошаговые инструкции. Инструкции включают шаги по использованию Google Pay API.

Вы можете создать приложение мобильного кошелька для iOS с помощью Simplify Commerce iOS SDK. Ознакомьтесь с их документацией по API здесь. Вы можете получить доступ к документации SDK Apple Pay для iOS здесь.

SDK, вариант №4: мобильные SDK QuickPay

QuickPay, британский поставщик платежных услуг, предлагает SDK для мобильных кошельков для Android и iOS. Кредитная карта, мобильный платеж и т. Д. Являются общепринятыми способами оплаты. Вы можете подписаться на QuickPay здесь.

Получите доступ к их мобильным SDK здесь.Вы можете просмотреть их полную документацию по API здесь. Хотя они предлагают бесплатную тестовую учетную запись, вам нужно выбрать один из их платных планов для обработки реальных транзакций. Ознакомьтесь с их тарифными планами здесь. Их тарифные планы включают интеграцию, фильтры мошенничества, виртуальные терминалы и функции подписки.

SDK, вариант №5: мобильные SDK Razorpay

Предлагаемое индийским провайдером Razorpay, это решение работает только в нескольких странах, но является отличным примером мобильного кошелька.Если вы планируете воспользоваться преимуществами быстрорастущего индийского рынка мобильных платежей или вам нравится их подход, Razorpay Mobile SDK — хороший вариант для вас.

Компания предлагает две основные функции. Во-первых, он позволяет использовать двухфакторную аутентификацию, что добавляет дополнительный уровень безопасности. Платформа также регулярно обновляет свои API-интерфейсы, чтобы оставаться как можно более современными. Чтобы узнать больше об этом и получить доступ к документации по SDK и API, перейдите в Центр разработчиков Razorpay.

Размещение серверной части приложения мобильного кошелька

В этом руководстве о том, как создать приложение для мобильного кошелька, мы также рассмотрим варианты размещения мобильной серверной части.Я рекомендую вам использовать провайдера «Мобильный сервис как бэкэнд» (MBaaS) при создании приложения для мобильного кошелька. Это экономит важные усилия по разработке и управлению мобильным сервером. Таким образом, вы быстро получите «Пора выходить на рынок».

Существует несколько провайдеров MBaaS, и вот несколько примеров:

Ознакомьтесь с нашим руководством «Как выбрать лучший мобильный сервер как услугу (MBaaS)?» для дополнительной информации.

Однако бизнес мобильных кошельков строго регулируется, к тому же правила различаются в зависимости от страны.В зависимости от того, где вы запускаете приложение, вам может потребоваться убедиться, что данные остаются в пределах страны.

В таких случаях вы не сможете сразу использовать общедоступное облако, поскольку серверы могут находиться за пределами этой страны. Возможно, вам потребуется изучить гибридное облачное решение, или вам может потребоваться частное облако. Следовательно, вы должны привлечь поставщика облачных услуг.

Ниже приведены несколько известных поставщиков облачных услуг:

Ознакомьтесь с нашим руководством «Где разместить серверную часть мобильного приложения?» Больше подробностей.

Управление проектом разработки приложения для мобильного кошелька

Хотя SDK и поставщики MBaaS могут немного упростить разработку, это все еще сложный проект разработки приложений. Вам нужно управлять этим от начала до конца. Начнем с создания команды.

Создание команды разработчиков приложений для мобильных кошельков

Вам необходимо собрать команду со следующими навыками:

- Бизнес-аналитик.

- UI / UX-дизайнеры: обратите внимание, что пользовательский интерфейс производит первое впечатление на ваших пользователей, поэтому он должен выделяться.Дизайнеры должны хорошо знать современный дизайн мобильной навигации. См. Нашу статью «Примеры меню мобильной навигации».

- разработчиков Android.

- разработчиков iOS.

- 1 руководитель проекта.

От сложности вашего мобильного кошелька и графика доставки зависит, сколько дизайнеров, разработчиков и тестировщиков вам понадобится. Вам необходимо получить менеджера проекта с адекватными знаниями современных методологий управления проектами. Ознакомьтесь с нашим руководством «Семь лучших методологий управления проектами в 2018 году».

Мобильное приложение — это «система взаимодействия» (SoE). «Agile» — хорошая методология разработки SoE, поэтому я рекомендую вам ее использовать. Ознакомьтесь с нашим руководством «Как создать команду гибкой разработки?».

Выполнение и отслеживание проекта разработки мобильного кошелька

Я рекомендую вам использовать технику «Scrum», поскольку это хорошо разработанная техника в рамках более широкой методологии «Agile». При таком подходе вы разделяете свой проект на «спринты». Сначала вы создаете «минимально жизнеспособный продукт» (MVP).Это функциональный продукт, с помощью которого вы можете получить реальную обратную связь с рынком. Впоследствии вы улучшите продукт и его функции на основе отзывов рынка. Вы делаете это итеративно, выполняя несколько «спринтов».

Чтобы выполнить «Спринт», вы организуете кросс-функциональную команду. Это команда, состоящая из бизнес-аналитиков, дизайнеров, разработчиков и тестировщиков. PM должен выступать в роли «мастера Scrum». Подробнее об этом читайте в разделе «Как создать команду разработчиков Scrum?».

Сначала вы создаете «отставание по продукту».Это список функций, которые вам нужны в приложении мобильного кошелька. Впоследствии вы планируете свой «Спринт», оценивая функции, запрошенные в бэклоге продукта. Таким образом, вы можете определить содержание «спринта», то есть, какие функции будут включены в какой «спринт». Это называется «планирование спринта».

Когда работа над «Спринтом» продолжается, «Скрам-мастер» должен быть полностью вовлечен. Чтобы ежедневно получать информацию о статусе каждого члена команды, «Скрам-мастер» должен проводить «ежедневную встречу».Здесь каждый член команды дает статус, кроме того обсуждаются вопросы и проблемы.

После того, как работа «Спринта» завершена, вам необходимо провести «Встречу по обзору спринта». Здесь команда демонстрирует работу. К этому времени все функции этого «Спринта» должны быть готовы. Как только вы получите обратную связь от заинтересованных сторон проекта, и они примут функции, «Спринт» завершен. Однако теперь вам нужно провести упражнение «Извлеченные уроки», которое называется «Ретроспективная встреча спринта».

Для эффективного выполнения и отслеживания таких проектов необходимо использовать соответствующие инструменты. Доступно довольно много инструментов для управления проектами, например Trello или Asana. Ознакомьтесь с нашим руководством «10 лучших гибких инструментов управления проектами в 2018 году» для получения более подробной информации.

Стоимость разработки мобильного кошелька

ПоставщикиMBaaS и поставщики облачных услуг предоставляют подробные тарифные планы. Вы можете посетить их веб-сайт, чтобы узнать их цену, однако вам необходимо нанять разработчиков приложений для мобильных кошельков.Сложность вашего проекта будет определять усилия, в то время как ваше географическое положение влияет на почасовые затраты для разработчиков.

В зависимости от вашего местного рынка труда, некоторые навыки могут считаться надбавкой. Вам может потребоваться более длительное время выполнения заказа и отложить больше денег, поскольку нишевые навыки сопряжены с более высокими затратами. Если вам нужна помощь в формировании команды, подумайте о привлечении компании-разработчика. Ознакомьтесь с нашим руководством «Как найти лучшую компанию по разработке программного обеспечения?».

Часто задаваемые вопросы

Что такое приложение для мобильного кошелька?Это приложение, которое позволяет пользователю управлять своими деньгами и совершать онлайн-платежи и переводы.

Какие приложения-кошельки самые лучшие? • Transferwise

• Google Wallet

• Venmo

• Напишите подробный план проекта

• Разработчики на борту

• Настройте инфраструктуру и coms

• Набросайте задачу

• Начните работу

— Обзор, значение, примеры, типы

Что такое цифровой кошелек?

Цифровой кошелек — это программное обеспечение, электронное устройство или онлайн-сервис, позволяющий физическим или юридическим лицам совершать электронные транзакции.Он хранит платежную информацию пользователей для различных способов оплаты на разных веб-сайтах, а также другие элементы, такие как подарочные купоны и водительские права. Цифровой кошелек также известен как электронный кошелек.

Цифровой кошелек, традиционно представляемый в виде приложения для смартфона, может существовать и в других формах, например, в настольном. Однако мобильное приложение является самой популярной версией цифрового кошелька из-за его мобильности и гибкости.

Цифровые кошельки не только удобны в использовании в определенных случаях, но и более безопасны, чем традиционные кошельки.Пользователям цифровых кошельков необходимо загрузить определенные приложения, созданные банками или доверенными третьими сторонами, чтобы воспользоваться услугой.

Сводка- Цифровой кошелек — это программное обеспечение, электронное устройство или онлайн-сервис, позволяющий физическим или юридическим лицам совершать электронные транзакции.

- Цифровой кошелек хранит всю платежную информацию пользователей в безопасной и компактной форме, что снижает потребность в физических кошельках.

- Цифровой кошелек требует, чтобы пользователи загрузили приложение цифрового кошелька на свои смартфоны или другие физические устройства.

Значение цифрового кошелька

- Цифровой кошелек надежно хранит всю платежную информацию пользователей в компактной форме. Таким образом, это значительно снижает потребность в ношении физических кошельков.

- Компании, которым необходимо собирать данные о потребителях для своих маркетинговых нужд, могут получить большую выгоду от цифровых кошельков.Они знакомятся с покупательскими привычками потребителей и повышают эффективность маркетинговых методов. Маркетинговая стратегия Маркетинговая стратегия — это долгосрочный план, сформулированный бизнесом для достижения конкретных организационных целей. План подробно описывает, как работают их продукты. Однако это приводит к потере конфиденциальности для потребителей.

- Многие развивающиеся страны, использующие цифровые кошельки, могут расширить свое участие на мировом финансовом рынке.

- Цифровые кошельки позволяют пользователям переводить средства друзьям и родственникам, проживающим в разных странах.

- Кроме того, цифровые кошельки устраняют необходимость в физических банках и компаниях, чтобы открывать и поддерживать банковский счет. Следовательно, они также соединяют людей и предприятия в сельской местности.

- Цифровой кошелек необходим для совершения транзакций и поддержания остатков криптовалюты Криптовалюта Криптовалюта — это форма цифровой валюты, которая основана на сети блокчейн. Криптовалюта, такая как Биткойн и Эфириум, получает широкое распространение.

Типы цифровых кошельков

Ниже представлены три типа цифровых кошельков:

1.Закрытый кошелек

Компания, продающая товары и / или услуги, может разработать закрытый кошелек для клиентов. Пользователи закрытого кошелька могут использовать хранящиеся средства для совершения транзакций только с эмитентом кошелька. Деньги от отмены, возврата или возврата хранятся в кошельках. Amazon Pay — это пример закрытого кошелька.

2. Полузакрытый кошелек

Полузакрытый кошелек позволяет пользователям совершать транзакции в перечисленных торговых точках и местах. Хотя зона покрытия таких кошельков ограничена, покупки через кошельки можно осуществлять как онлайн, так и офлайн.Однако продавцам необходимо заключать соглашения или контракты с эмитентами для приема платежей с мобильных кошельков.

3. Открытый кошелек

Банки или учреждения, сотрудничающие с банками, выпускают открытые кошельки. Пользователи с открытыми кошельками могут использовать их для всех транзакций, разрешенных с полузакрытым кошельком, а также для снятия средств из банков и банкоматов. удобно для владельцев банковских счетов управлять своими деньгами и переводом средств.

Примеры цифровых кошельков

1. PayPal One Touch ™

Приложение PayPal One Touch ™ является расширением обычных услуг, предлагаемых PayPalPayPal HoldingsPayPal Holdings, Inc. является одной из крупнейших компаний, осуществляющих онлайн-платежи. позволяют сторонам совершать платежи через онлайн-переводы. Система онлайн-платежей предлагает электронные альтернативы традиционным способам оплаты, таким как денежный перевод и чеки. PayPal предоставляет платформу для онлайн-продавцов, аукционных сайтов.Это позволяет пользователям совершать платежи или переводить средства быстрее, позволяя им пропускать экран входа в систему и устранять необходимость вводить пароли. Приложение мобильного кошелька PayPal также можно использовать на настольном компьютере, ноутбуке или планшете.

2. Apple Pay

Цифровое приложение Apple Pay оптимизировано и доступно исключительно для пользователей iPhone, iPad и часов Apple. Он позволяет пользователям совершать транзакции как для покупок в Интернете, так и для покупок в магазине. Для транзакций в магазине пользователи могут разблокировать свои телефоны и держать их рядом с совместимой торговой точкой.Приложение Apple Pay обеспечивает простой и безопасный способ оплаты, обеспечивая простоту использования.

3. Google Pay

Приложение Google Pay позволяет пользователям совершать транзакции в приложении или на любом веб-сайте, используя данные дебетовой или кредитной карты, сохраненные в учетной записи Google, Google Play, Chrome, YouTube, телефонах Android и часы. Приложение также поддерживает другие электронные документы, такие как студенческий билет, билеты в кино, подарочные купоны, карты магазина и транспортные билеты.

Дополнительная литература

CFI предлагает Сертифицированный банковский и кредитный аналитик (CBCA) ™ Сертификат CBCA® Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ анализ потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Цифровая валюта Цифровая валюта Цифровая валюта — это платежная система, основанная не на бумажной валюте, а на альтернативной нематериальной валюте. На практике мобильный кошелек

- Мобильный кошелек Мобильный кошелек — это тип виртуального кошелька, в котором хранятся номера кредитных карт, номера дебетовых карт и номера карт лояльности.Он доступен

- Click and MortarClick и MortarClick and Mortar — это многоканальная бизнес-модель, которая объединяет операции онлайн и офлайн. Покупатели могут делать покупки через Интернет в магазине

- . Функции денег Функции MoneyMoney в современном обществе выполняют четыре основные функции. В основном он служит средством обмена, стандартом отсрочки платежа, средством сбережения и

Wallyt

Создание экосистемыWallyt предоставляет электронный кошелек наряду с выпуском и эквайрингом с целью создания платежной экосистемы.

Пользовательский опытНаша профессиональная команда по UE проводит тщательные исследования и обеспечивает локализованную настройку интерфейса на основе привычек местных пользователей.

Утверждено финансовым учреждениемОптимизированные системы и технологические решения для электронных кошельков сейчас приняты рядом центральных банков, банков и финансовых учреждений.

Основные функции

Электронный кошелек обеспечивает высокий уровень параллелизма и поддерживает мультивалютные счета, криптовалюту, кредитные платежи и международные платежи. Он предлагает комплексные функции, мобильные платежи, услуги образа жизни, управление личными активами, финансовые услуги и другие основные функции для финансовых учреждений.

Неограниченное расширение бизнесаСистема Smart Account используется во всех аспектах повседневной жизни и удовлетворяет потребности людей.Мы предоставляем финансовым учреждениям финансовую инфраструктуру, чтобы помочь им получить доступ к местным услугам, таким как парковка, пополнение баланса телефона и многое другое.

Целевой маркетингПринятие решений стало проще за счет анализа истории просмотров пользователей и торговых транзакций.

Передовые технологииБудьте в курсе технологических разработок, QR-кода, биометрии, NFC и других передовых технологий, чтобы помочь финансовым учреждениям быстро реагировать на изменения и захватить рынок.

Комплексная безопасностьПрофессиональная защита данных, шифрование основных данных, безопасные транзакции пользователей и управление потенциальными рисками.

Что такое цифровые кошельки и какие типы цифровых кошельков?

Время чтения: 5 минутВ постоянно развивающемся мире новых методов оплаты цифровые кошельки привлекают всеобщее внимание.В этом блоге мы расскажем вам о различных типах цифровых кошельков, которые коренным образом изменили способ совершения транзакций.

Цифровые кошелькишироко используются при совершении безналичных транзакций, таких как покупки в Интернете, покупки в магазине, оплата счетов, отправка или получение денег и т. Д. За последние несколько лет популярность цифровых кошельков выросла, они быстро привлекают все больше пользователей, и все мы хорошо знаем важность цифровых кошельков в настоящее время.

Мобильные потребительские покупки и P2P-платежи способствуют глобальному развитию мобильных платежных сервисов. Statista прогнозирует, что в 2023 году во всем мире будет 1,3 миллиарда пользователей бесконтактных мобильных платежей.

Что такое цифровые кошельки / электронные кошельки?

Цифровые кошельки, также известные как электронные кошельки, — это сервисы, которые позволяют пользователям совершать денежные транзакции в электронном виде. С помощью цифровых кошельков пользователи могут хранить деньги в цифровом виде и совершать онлайн- и офлайн-покупки без использования наличных.Его способность шифровать транзакции расширяет возможности продукта, обеспечивая безопасность вашего платежа.

Некоторые цифровые кошельки позволяют пользователям хранить деньги, например цифровой кошелек с криптовалютой, такой как Coinbase. Благодаря этому пользователи могут конвертировать свои деньги в криптовалюту. Мы обсудим кошельки с криптовалютой позже в этом блоге.

Различные типы цифровых кошельков

Apple Pay

Apple Pay — это сервис цифровых кошельков, предоставляемый Apple Inc. и доступный для платформ iOS.Это технология бесконтактных платежей, которая позволяет людям использовать свой iPhone для покупок в магазинах, приложениях и в Интернете. Это также позволяет клиентам отправлять и получать деньги от друзей, семьи или кого-либо еще.

С Apple Pay пользователи могут делать покупки без создания учетной записи. Apple Pay проста; пользователи подносят телефон к кард-ридеру и кладут палец на Touch ID.

Основные характеристики

- Имеет атрибут касания и аутентификацию по идентификатору лица.

- Он позволяет вам совершать покупки в магазине, транзакции в приложении, онлайн-транзакции и дает вам возможность отправлять / получать деньги.

- Он упрощает транзакции, позволяя пользователям совершать покупки в приложении сообщений с помощью Siri.

Google Pay

Google Pay — это приложение для цифрового кошелька, доступное на платформах iOS и Android. Он позволяет пользователям совершать покупки в магазинах, приложениях и на веб-сайтах. С помощью Google Pay пользователи могут делать покупки в тысячах доступных магазинов.

С этим цифровым кошельком пользователям больше не нужно нажимать свои карты на машине с функцией Near Field Communication (NFC). Они могут просто взмахнуть смартфоном, чтобы заплатить, и устройство автоматически распознает карту, привязанную к учетной записи Google пользователя.

Основные характеристики

- Это простой и эффективный способ оплаты покупок, еды, бронирования поездки и т. Д. В Интернете.

- Он защищает платеж с помощью сложной инфраструктуры безопасности, в которую встроено несколько уровней.

- Он поддерживает функции как Android Pay, так и Google Wallet для онлайн-платежей.

PayPal

В PayPal пользователи регистрируют данные своего банковского счета, дебетовой или кредитной карты на счете PayPal, чтобы пользоваться его услугами. Paypal — это приложение для цифрового кошелька, доступное как для iOS, так и для Android.

Приложение помогает ускорить процесс оплаты, поскольку позволяет вам выбирать свою учетную запись PayPal при оформлении заказа, вместо того, чтобы вводить информацию каждый раз, когда вы совершаете покупку вручную.Еще одним преимуществом этого цифрового кошелька является то, что он позволяет пользователям видеть свои прошлые транзакции, чтобы вы могли отслеживать свои расходы.

Основные характеристики

- Это одна из самых безопасных платежных платформ, доступных в мире.

- Он может осуществить мгновенный перевод со счета PayPal на банковский счет менее чем за 24 часа.

- Пользователи могут легко хранить свои записи о предыдущих транзакциях в учетной записи PayPal.

- Он оснащен такими функциями, как сканирование штрих-кода, считыватель кредитных карт и мобильный считыватель карт.

Venmo

Venmo — популярное приложение для мобильных кошельков, используемое для перевода денег между друзьями. Он доступен на iOS и Android. Venmo был разработан для небольших транзакций, таких как разделение счета за обед между друзьями.

Venmo позволяет отправить деньги так же просто, как отправить текстовое сообщение другу. Venmo бесплатен для использования и сохраняет конфиденциальность действий пользователей, если они этого хотят. Пользователи также могут отправлять персонализированные сообщения тому, кому они платят.

Основные характеристики:

- Он считается одним из надежных мобильных кошельков для совершения платежей.

- Он имеет функцию авторизации PIN-кода, отправку электронных билетов по электронной почте, синхронизацию с Facebook и телефонными контактами и многое другое.

- Он обеспечивает простую привязку банковского счета, привязку кредитной или дебетовой карты, разделение и совместное использование расходов и многие другие льготы.

Кошелек Lemon

Lemon Wallet — это полезный облачный цифровой кошелек, который позволяет пользователям хранить цифровые копии своих карт, чтобы упростить процесс оплаты. Данные в этом кошельке хорошо защищены и зашифрованы, поскольку он использует PIN-код для получения пользовательских карт.Пользователи могут получить доступ к своим данным, даже если они потеряют свою карту или если карты будут украдены, в Lemon Wallet хранится копия данных карты. Этот электронный кошелек также имеет возможность удаленно отключить учетную запись, если пользователи потеряют свой смартфон.

Основные характеристики:

- Он контролирует банковский счет пользователя и включает расширенные функции безопасности, которые обеспечат безопасность ваших карт.

- Он содержит всю цифровую резервную копию карты в кошельке пользователя.

- Он генерирует отчеты о расходах по активности пользователей, используя данные о квитанциях.

Теперь, когда у вас есть представление о различных типах электронных кошельков, мы можем обсудить электронные кошельки, предназначенные для работы с криптовалютами. В следующем разделе мы более подробно рассмотрим типы доступных электронных кошельков с криптовалютой.

Сколько типов электронных кошельков существует для криптовалют?

В основном на рынке доступны пять различных типов цифровых кошельков для криптовалют: аппаратные кошельки, настольные кошельки, мобильные кошельки, онлайн-кошельки и бумажные кошельки.

Аппаратные кошельки

Аппаратные кошельки — это автономные кошельки, которые позволяют пользователям хранить закрытые ключи на своих устройствах, таких как USB-накопители. Аппаратное обеспечение — это обычный кошелек, за исключением того, что он представляет собой цифровой носитель для работы со счетами пользователей. Это не новый кошелек, но за последние пару месяцев у криптовалюты появился свой рынок.

Он также используется для совершения онлайн-транзакций, но в большинстве случаев они офлайн. Его характеристики зависят от интеграции кошелька, поскольку различные производители делают аппаратные кошельки совместимыми с различными веб-интерфейсами.

Примеры аппаратных кошельков: KeepKey, Trezor One, CoolWallet, Opendime и другие.

Настольные кошельки

Настольные кошельки— один из самых популярных цифровых кошельков, используемых для криптовалют. Пользователи могут установить эту услугу только на свой компьютер или ноутбук, и оттуда к ней легко получить доступ. Он предоставляет пользователям полный контроль над кошельком.

Настольные кошелькипозволяют пользователю создавать биткойн-адрес для отправки и получения биткойнов.Они также позволяют пользователю хранить закрытый ключ.

Примеры настольных кошельков: MultiBit, Armory, Hive OS X, Bitcoin Core и другие.

Мобильные кошельки

Мобильные кошельки удобны и становятся все более популярными. Они представлены в виде приложений, которые пользователи устанавливают на свои телефоны. Мобильные кошельки — это цифровые версии денег в кармане. Многие компании переходят в сферу мобильных платежей как на платящей, так и на получающей сторонах транзакции.

Примеры мобильных кошельков: Apple Pay, Google Pay, PayPal и другие.

Интернет-кошельки

Онлайн-кошельки — это цифровые кошельки, которые работают в облаке для криптовалют и благодаря которым к ним легко получить доступ с нескольких устройств. Они удобны в использовании, но также уязвимы для кражи и часто требуют дополнительных уровней безопасности.

Они работают в Интернете и дешевле, чем другие доступные кошельки. Эти кошельки также могут легко управлять несколькими валютами одновременно.Основная причина, по которой онлайн-кошельки привлекают людей своими криптовалютами, заключается в том, что они быстрые.

Примеры онлайн-кошельков: Google Wallet, Яндекс Деньги и другие.

Бумажные кошельки

Бумажные кошельки— один из самых безопасных способов хранения цифровых активов, таких как криптовалюта. Они представляют собой физическую копию сгенерированных открытых и закрытых ключей. Они просты в использовании и обеспечивают высокий уровень безопасности. Например, для совершения транзакций пользователям необходимо ввести полный ключ.

Примеры бумажных кошельков: BitGo, LiteCoin и другие.

Последние мысли

С быстрым ростом количества электронных кошельков предприятиям следует рассмотреть возможность предложения альтернативных способов оплаты. Если вы хотите заработать на этом растущем рынке, команда AppsChopper будет более чем рада помочь.

Мы будем рады услышать ваши комментарии по поводу этой публикации. Есть другие мысли? Напишите нам через нашу страницу контактов.

Как разработать приложение для электронного кошелька

Приложения для мобильных кошельков всегда были самой горячей темой, поскольку в 2017 году глобальный доход от мобильных платежей превысил 780 миллиардов долларов, а к 2019 году эксперты прогнозируют, что он превысит 1 триллион.Этот факт доказывает, что это может быть лучшее время для разработки мобильного кошелька для вашего стартапа.

Примечательно, что в 2015 году 39% всех мобильных пользователей в США совершили хотя бы одну мобильную транзакцию. Когда есть такой обильный приток мобильных транзакций, для них должен быть режим оплаты и безопасное хранилище. Так родилась идея мобильного кошелька.

Давайте создадим приложение для электронного кошелька

Что такое мобильный кошелек?

Мобильный кошелек — это приложение, которое позволяет интегрировать и хранить различные способы оплаты, такие как кредитные / дебетовые карты или цифровые деньги (например,грамм. биткойн), а также дополнительные вещи, такие как коды купонов, карты лояльности и т. д.

При разработке приложения для мобильного кошелька вы должны решить, какие ключевые функции вы собираетесь предложить в своем приложении. Вы должны либо предложить только одну функцию, либо продвинутое решение, в котором пользователи могут оплачивать товары и проводить другие платежи P2P.

Какие отрасли могут получить выгоду от приложения мобильного кошелька?

Мобильный кошелек прочно ассоциируется с финансовым сектором.Поскольку в таких приложениях хранятся данные о дебетовых, кредитных картах, картах постоянного клиента, цифровых валютах и т. Д. Это частично верно, но как насчет того, чтобы рассмотреть этот вопрос с другой стороны и посмотреть, в каких областях можно получить выгоду от приложений для онлайн-переводов денег.

- Retail: Это может быть как дополнение к уже созданному мобильному приложению, так и решение для магазина мобильной коммерции. Такие приложения также помогают пользователям хранить информацию о продажах, а также инициируют платежи с помощью купонов, карт лояльности и вознаграждений.

- Финансовые учреждения: Они предлагают пользователям различные карты, такие как кредитные, дебетовые карты, предоставляют клиентам административные услуги (например, рассрочку для открытого администрирования с помощью Visas).

- Телекоммуникационные компании, логистические, транспортные и технологические предприятия: Они действуют как нейронные игроки в финансовом сегменте. У них больше шансов интегрировать разные платежные карты из разных банков в свой мобильный кошелек.

Если вы находитесь на пороге разработки приложения для мобильного кошелька, вы должны иметь представление о типе мобильного кошелька, который вы хотите разработать.Функции, добавленные в приложение, повлияют на окончательную стоимость разработки приложения.

Давайте создадим приложение для электронного кошелька

Типы мобильных кошельков

Существует много типов электронных кошельков, каждый из которых имеет разные режимы обработки платежей. Мы поможем вам на нескольких примерах:

- Кошельки, использующие поставщика мобильных услуг, где пользователи отправляют и получают деньги с помощью поставщика услуг.

- Кошельки, предлагающие скидку через SMS с OTP или аналогичными кодами (обычно скидка осуществляется с банковского счета или кредитной карты).

- Кошельки, предлагающие мобильные веб-платежи (клиент отправляет и получает деньги через мобильное приложение).

В настоящее время тенденции меняются, поскольку услуги электронного кошелька используются поставщиками услуг мобильной связи, банками и другими финансовыми учреждениями.

Финансовые транзакции — основа каждого мобильного кошелька.Как насчет того, чтобы рассмотреть предыдущие примеры того, как работает мобильный кошелек, чтобы понять технологии, необходимые для использования высококачественных услуг.

Как работает приложение «Мобильный кошелек»?

Есть еще люди, которые не знают, что такое приложение для мобильного кошелька?

Пользователи могут запускать свои приложения с помощью пароля или PIN-кода. Пользователи могут выбрать свою карту или банковский счет и связать их с приложением для выполнения транзакций. Не забывайте предлагать пользователям программы лояльности и специальные предложения.

Мобильные приложения используют NFC для обмена данными о транзакциях. Поэтому предпринимателям требуется система PoS (Point of Sale), которая поддерживает NFC, чтобы инициировать платежи со смартфонов. Помимо этого, добавление различных режимов оплаты в ваше приложение может быть полезным для вашего приложения.

Давайте посмотрим на типичные сценарии использования мобильного кошелька

- Платежи онлайн-торговли — когда транзакция завершена онлайн и выдается квитанция.

- Мобильный перевод денег P2P — когда деньги переводятся со связанной учетной записи пользователя на другую.

- Платежи в точках продаж (POS) происходят в магазине, где покупатели могут использовать мобильные технологии для оплаты покупки.

Как насчет того, чтобы сфокусироваться на POS-платежах с точки зрения разработки приложений mWallet?

Существует четыре различных способа расширить возможности платежей через мобильный кошелек POS:

- NFC (Near Field Communication)

- Услуги Bluetooth и iBeacon

- QR-коды

- Платежное приложение

Near Field Communication обеспечивает безопасные беспроводные транзакции между телефоном с поддержкой NFC и передатчиком, подключенным к POS-устройству.Держатель карты хранит свою карту в цифровой форме в своем электронном кошельке с помощью технологии Host Card Emulation (HCE), которая поддерживается Google для устройств Android.

Если вы разрабатываете мобильное приложение для Android, использование инноваций NFC и HCE будет одним из лучших вариантов. Создание приложения для мобильного кошелька iOS потребует использования либо стандартов оплаты EMVCo, либо токенизации.

Bluetooth и iBeaconiBeacon — это еще один подход к передаче данных без использования данных из Интернета.Смартфоны, оснащенные Bluetooth 4.0, могут связываться с внешним BLE-передатчиком, который называется Beacon.

Вот несколько мыслей о том, как можно использовать эту технологию в своем мобильном кошельке:

POS-терминал с поддержкой iBeacon может быстро «прочитать» данные пользователя, что означает, что им не нужно менять карту или купон во время оформления заказа. Каждая их информация будет автоматически отображаться в POS-терминале.

Вы можете улучшить качество обслуживания клиентов в магазине, отправляя индивидуальные предложения и постоянные рекомендации по мере их продвижения по проходу.Более того, вы предлагаете внутреннюю навигацию с такой технологией.

QR-коды QR-кодырегулярно используются в качестве альтернативы NFC. Вот две MNC, эффективно использующие этот подход к мобильным платежам:

Приложение мобильного кошелькаStarbucks позволяет клиентам связать свои способы оплаты, кодировать их в защищенный QR-код, который хранится в облаке, и сканировать код на кассе.

ПриложенияLevelUp также поддерживают QR-платежи для зарегистрированных пользователей через технологии NFC и iBeacon.

Платежные приложенияИзвестным компаниям, например финансовым учреждениям и поставщикам мобильных платежей, возможно, потребуется рассмотреть возможность объединения усилий с местными поставщиками и поддержки проверки через свое приложение.

Онлайн-платежи, поддерживаемые PayPal, уже доступны во многих магазинах. Apple Pay и Android Pay также расширяют свои услуги офлайн.

Почему важна безопасность мобильного кошелька

Поскольку вы имеете дело с финансовой транзакцией в электронном кошельке, безопасность играет важную роль, и вам следует уделять ей приоритетное внимание при разработке таких приложений.Никто не захочет, чтобы его или ее деньги были украдены. Итак, давайте посмотрим, что может сделать такой сервис безопасным.

Двухточечное шифрование (P2PE)Продвинутый и мощный инструмент безопасности, который защищает всю транзакцию от начала до конца. Он начинает шифрование всей транзакции, когда вы проводите смартфоном по PoS-терминалу, транзакция может быть инициирована только в этот момент и перемещается до утверждения. Такая защита очень важна в списке обязательных функций, которые вы хотите включить в свой платежный шлюз мобильного кошелька.

ТокенизацияTokenization делает электронные платежи безопасными с помощью системы шифрования данных. При оплате картой покупателю не нужно сообщать продавцу данные о транзакции. Вся информация в данных карты зашифрована и преобразуется в особый токен, напоминающий комбинацию символов.

Биометрическая защитаЕсли вы хотите, чтобы ваше приложение было оснащено новейшими функциями безопасности, можно включить поддержку биометрической защиты.Смартфон пользователя должен быть достаточно продвинутым, чтобы интегрировать эту технологию, где биометрические данные вашего отпечатка пальца потребуются для инициирования транзакции.

Основные функции для включения в мобильный кошелек

Если вы решили узнать, как создать приложение для электронного кошелька, вам следует рассмотреть некоторые основные функции, которые каждое приложение должно предоставлять, чтобы удовлетворить потребности пользователей.

- Регистрация пользователя

- Авторизация банковского счета

- Возможность проверки баланса

- Денежный перевод

- Оплата счетов

- Возможность использовать предложения (купоны на скидку).

Дополнительные возможности