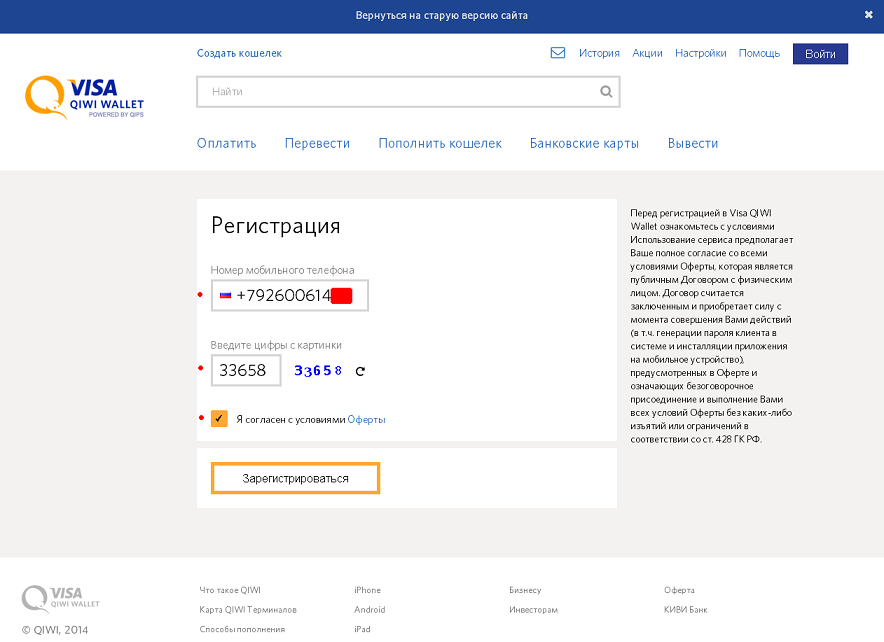

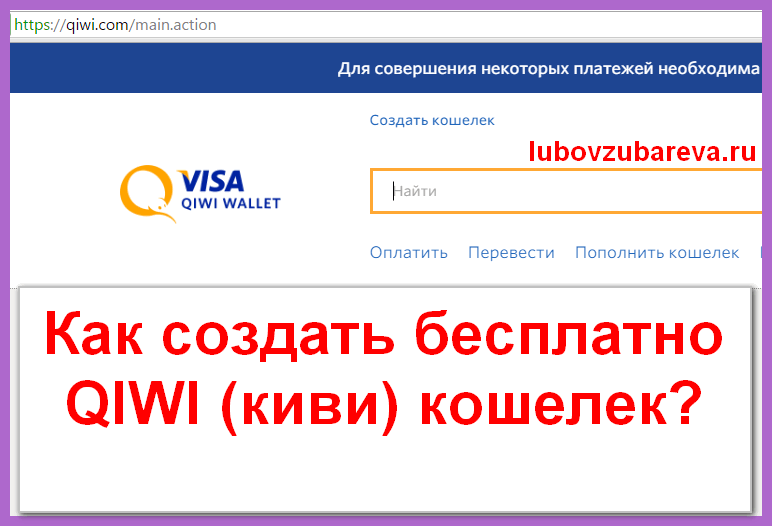

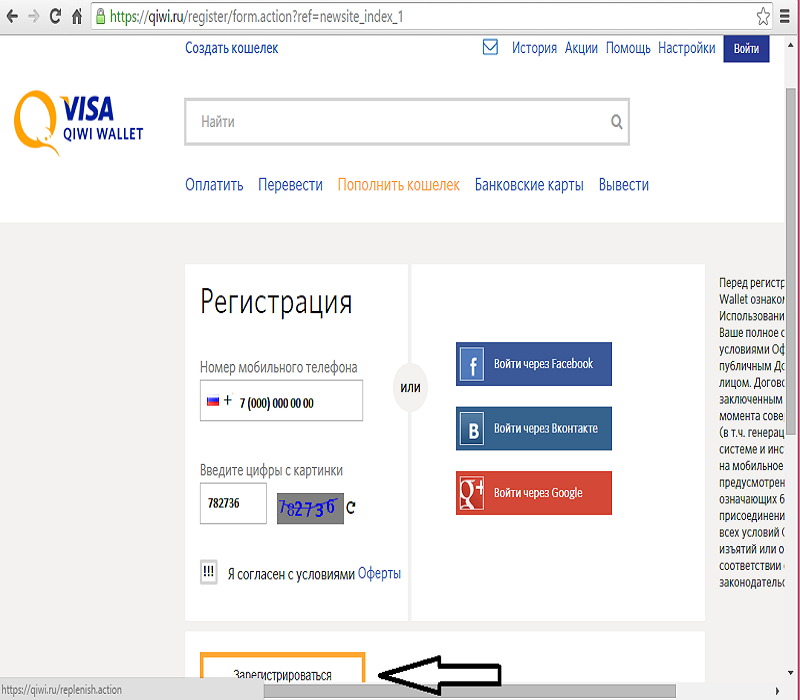

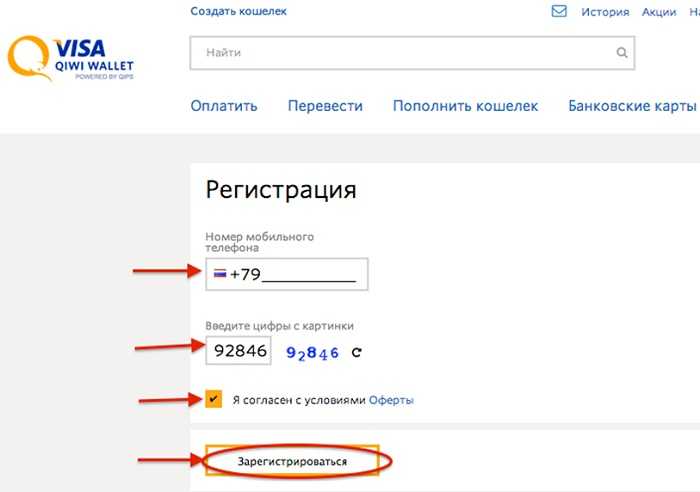

Как создать интернет кошелек бесплатно: Пошаговая инструкция, как создать электронный кошелек Киви, Яндекс Деньги и другие

О пользовании электронным кошельком

Сколько раз, оплачивая покупку онлайн, вы искали свою банковскую карту, чтобы ввести её данные? Упростить этот процесс может помочь электронный кошелёк – ещё один альтернативный способ оплатить услугу или товар в онлайн-магазине, не вставая с места. Какие ещё есть плюсы и минусы у электронных кошельков, и когда они могут пригодиться? Расскажем в материале.

Какие электронные кошельки бывают

Есть три вида электронных кошельков — анонимный, именной и идентифицированный. Статус кошелька определяет список возможных операций, лимит переводов и максимальную сумму в кошельке. Так, например, анонимный подойдёт для мелких трат, для основных оплат и переводов больше подходит именной, а для операций с валютами стоит открыть идентифицированный.

Оборот средств из электронных платежных систем происходит виртуально. Владелец кошелька способен в любой момент вывести свои деньги разными способами:

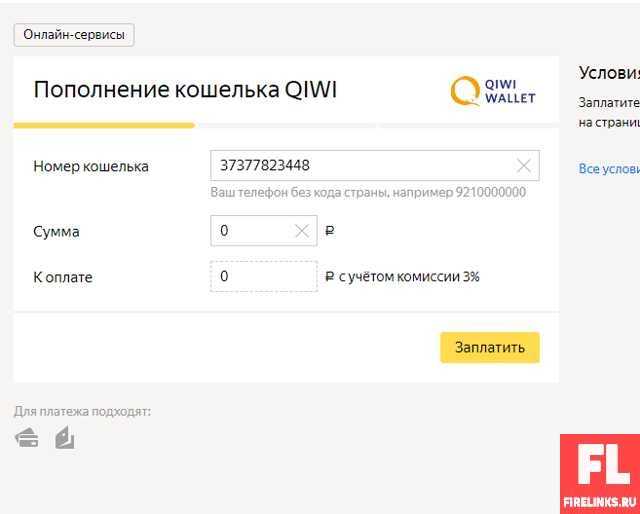

· На банковскую карту. В личном кабинете на сайте оператора всегда есть платежная страница, на которой можно перевести деньги с банковской карты на кошелек. Часто операторы предлагают привязать карту к кошельку, тогда при любом переводе или платеже с помощью электронного кошелька он будет автоматически пополняться с карты на нужную сумму.

В личном кабинете на сайте оператора всегда есть платежная страница, на которой можно перевести деньги с банковской карты на кошелек. Часто операторы предлагают привязать карту к кошельку, тогда при любом переводе или платеже с помощью электронного кошелька он будет автоматически пополняться с карты на нужную сумму.

· На баланс мобильного телефона. Оплатить мобильную связь тоже можно: для этого в личном кабинете на сайте оператора необходимо ввести нужную сумму.

· Получить наличными. У многих операторов ЭДС есть собственные платежные терминалы, они позволяют внести деньги на счет кошелька и получить обратно. Также операторы заключают партнерские соглашения с банками, сотовыми компаниями и системами денежных переводов.

· Через онлайн- или мобильный банк или Систему быстрых платежей (СБП). При этом комиссия будет нулевой, если не превышать месячные лимиты на переводы. Чтобы воспользоваться этим способом, в личном кабинете или приложении банка надо выбрать «переводы через СБП».

· На другой электронный кошелёк – можно перевести деньги как с кошелька того же оператора ЭДС, так и других.

Важно: с 1 апреля 2021 года действует запрет на пополнение наличными анонимных электронных кошельков. Пополнять такие кошельки можно только с привязанного банковского счета. Исключение – транспортные карты, которые также относятся к электронному кошельку.

Какие способы доступны вам, можно уточнить в личном кабинете своего кошелька.

Плюсы и минусы

С помощью электронного кошелька можно отправлять и получать денежные переводы, расплачиваться за товары и услуги и при этом не использовать ни наличные, ни банковский счет. Открыть кошелёк можно бесплатно, переводы между ними проходят мгновенно, а многие системы позволяют проводить операции в разных валютах. Есть и минус – получателю или отправителю придётся заплатить комиссию, поэтому эту деталь стоит выяснить сразу при открытии электронного кошелька.

Стоит отметить, что система страхования вкладов не распространяется на электронные деньги, а безопасность кошелька обеспечивается только паролем, который знает лишь его владелец. Учтите, что при утере данных или пароля его восстановление будет весьма проблематичным и займет время. Электронный кошелек удобен для безопасной оплаты в сети интернет: например, можно завести электронный кошелёк специально для оплаты и класть на него исключительно необходимую для расчёта сумму. В этом случае даже при взломе электронного кошелька ваши финансы останутся в безопасности.

Проценты на сумму баланса на электронном кошельке, в отличие от банковских вкладов, не начисляются. Но есть возможность получить другие бонусы от использования данной системы: операторы электронных денежных средств (ЭДС) нередко предлагают скидки, бонусы или кэшбек. Можно сравнить эти предложения с программой лояльности вашего банка. Возможно, в каких-то случаях вы получите больше преимуществ, пользуясь электронным кошельком.

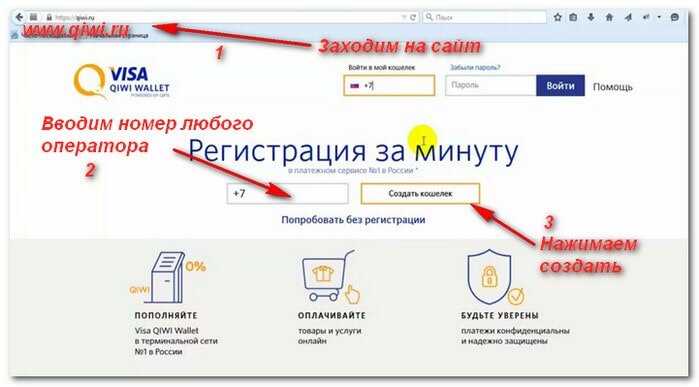

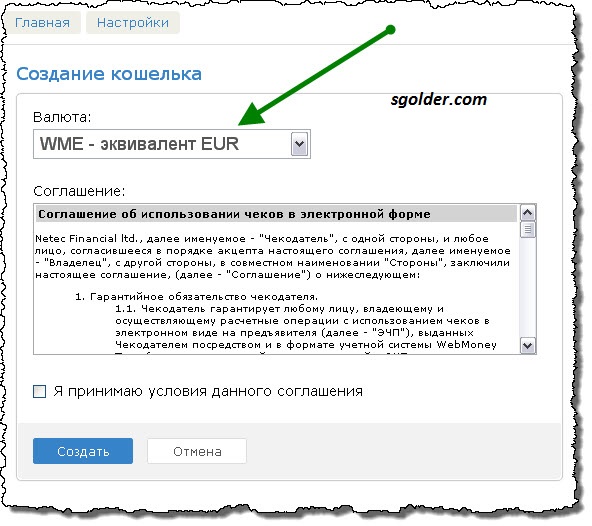

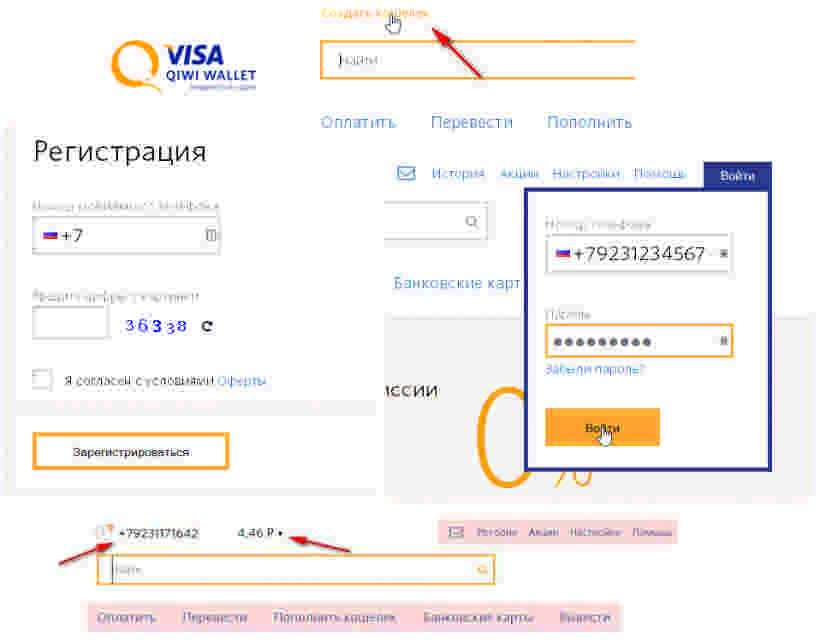

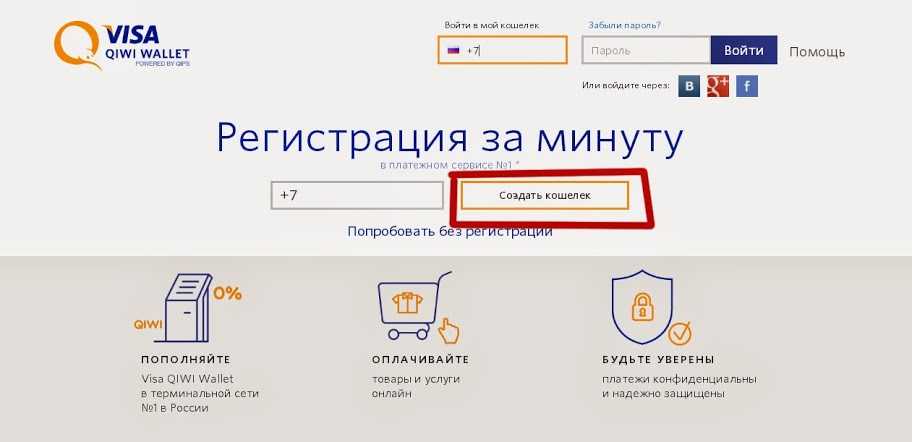

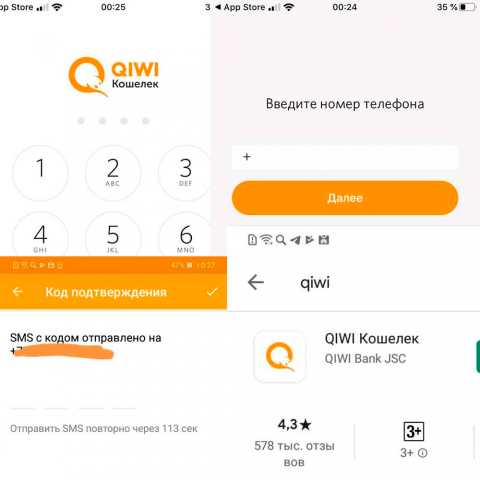

Как открыть электронный кошелёк?

Для создания кошелька нужно зарегистрироваться на сайте выбранной электронной системы и пройти несложный процесс идентификации личности. Сразу же после регистрации кошелек будет доступен для использования. Условия работы в разных системах одинаковые, но в каждой есть свои особенности. На данный момент на территории России и стран СНГ наибольшей популярностью пользуются четыре электронных платежных системы: Webmoney, Qiwi, PayPal и Яндекс.Деньги. Вы можете выбрать любую, чьи условия подойдут именно вам.

Что ещё необходимо знать?

· Электронные деньги на персонифицированном кошельке, как и деньги на банковских счетах, могут арестовать и списать судебные приставы в счет погашения долгов.

· Финансовые организации временно блокируют кошельки, когда видят подозрительные операции. Например, существует база номеров банковских счетов и карт, на которые выводили деньги мошенники. Оператор откажется делать на них перевод и сообщит об этом владельцу кошелька. Также оператор может и закрыть кошелёк, если вы нарушите условия его использования.

Оператор откажется делать на них перевод и сообщит об этом владельцу кошелька. Также оператор может и закрыть кошелёк, если вы нарушите условия его использования.

· Деньги, украденные с анонимного кошелька, вернуть не удастся. Однако если оператор ЭДС не уведомил вас о несанкционированной операции или не среагировал на ваше обращение о незаконном платеже, то он обязан возместить вам потери. Чтобы вернуть похищенное, напишите оператору ЭДС заявление о возврате денежных средств. Стоит сделать это как можно быстрее: не позднее следующего дня. Оператор должен ответить в течение 30 дней, если платеж или перевод был по России, и в течение 60 дней, если деньги ушли за рубеж. Если оператор ЭДС не выполнит ваше требование, жалуйтесь на него в Банк России.

Материал подготовлен в рамках программы Министерства финансов «Эффективные финансы». Дополнительная информация — по Телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39. ru.

ru.

Электронные кошельки — современное решение для вашего смартфона.

Что такое — электронный кошелек

Всем знакома ситуация, когда в кошельке находится уже не так много денег, как кредитных карт, карт клиента, подарочных карт и других документов. В среднем у одного человека имеется около 17 различных карт.

Чтобы избежать кражи или потери многих карт, а также сэкономить драгоценное время на их использовании, создано современное решение — мобильные кошельки. Электронные кошельки — это мобильные приложения, разработанные для мобильных устройств. Их функциональность помогает объединять и связывать платежные и другие карты (если это поддерживается приложением) в одном месте на вашем мобильном телефоне, планшете, смартфоне или другом устройстве, поддерживающем функциональность мобильного кошелька.

Помимо всех удобств и экономии времени, электронный кошелек избавит вас от обращения наличных денег и касания кнопок платежного терминала, что особенно актуально во время пандемии.

Как это работает?

Электронные кошельки делятся на три группы:

- Закрытые.

- Частично закрытые.

- Открытые.

Закрытые кошельки предназначены только для определенных и конкретных платежей, например, Amazon Pay предназначен только для покупок на Amazon.

Частично закрытые кошельки позволяют производить платежи у ряда продавцов, с которыми заключен договор. В них можно перечислять деньги, но нельзя снять наличными.

Третий тип приложений предлагают, например, банки. Их можно использовать для совершения любых транзакций или снятия наличных в банкомате.

Принцип работы приложений мобильного кошелька похож у всех подобных приложений. Первоначально загружается приложение, которое предлагается в вашем регионе и поддерживается операционной системой смартфона или мобильного устройства. После регистрации вы сможете сканировать или вводить данные карты или билета, добавляя их в соответствующую категорию, например — кредитная карта, транспортный билет, карта лояльности и т. д. Некоторые электронные кошельки поддерживают только добавление карт лояльности, билетов или пропусков, в то время как другие приложения предлагают возможность добавлять платежные карты и производить платежи. Такую услугу предлагает, например, популярный сервис PayPal.

д. Некоторые электронные кошельки поддерживают только добавление карт лояльности, билетов или пропусков, в то время как другие приложения предлагают возможность добавлять платежные карты и производить платежи. Такую услугу предлагает, например, популярный сервис PayPal.

Какие действия я могу производить с их помощью?

Электронные кошельки позволяют легко совершать покупки в магазинах, ресторанах и интернете, оплачивать счета, копить бонусы или копить сбережения, переводить деньги, а также хранить их в разных валютах или криптовалютах, а также инвестировать. Приложения с расширенной функциональностью также позволяют приобретать и хранить билеты на различные мероприятия и транспорт.

Например, пользователи устройств Apple имеют доступ к приложению Wallet, в которое входит Apple Pay – позволяющее комбинировать широкий спектр карт лояльности и платежных карт. Оно позволяет совершать платежи практически во всех интернет-магазинах одним касанием пальца или идентификацией лица пользователя, так как смарт-устройства Apple имеют биометрическую идентификацию — Touch ID и Face ID. В магазинах платежные терминалы отмечены специальным символом, подтверждающим, что Apple Pay поддерживается.

В магазинах платежные терминалы отмечены специальным символом, подтверждающим, что Apple Pay поддерживается.

Это мобильное решение будет особенно актуально для тех, кто много путешествует или работает с иностранными клиентами. Например, платформа Revolut предлагает своим клиентам бесплатные международные денежные переводы и расчеты за границу в 150 валютах без комиссии, а также накапливает неиспользованные средства, создавая сбережения.

Электронные кошельки безопасны?

Мобильные решения развиваются очень быстро. Основной принцип электронных платежей и электронных кошельков — высокие стандарты безопасности для защиты своих пользователей.

Электронные кошельки однозначно более безопасны, чем традиционные платежи наличными или картами, потому что, во-первых, смартфон включает несколько уровней безопасности – это PIN-код самой SIM-карты, пароль телефона или биометрическая идентификация, код безопасности выбранного приложения и система шифрования. Кроме того, гарантируется конфиденциальность личных данных.

Кто обеспечивает безопасность моих средств?

Принцип мобильных платежей и транзакций один — при оплате с помощью мобильного кошелька или совершении мобильного платежа (Apple Pay, TransferWise, PayPal, Revolut, банковское приложение и т. д.) Продавец услуги или продукта не получает конфиденциальные данные о кредитной карте, дебетовой карте или платежном счете пользователя. Продавец получает одноразовый код, действительный только для одной конкретной покупки.

Кроме того, например, Apple Pay использует идентификацию лица, отпечаток пальца или скан роговицы. Это избавит от придумывания паролей или кодов, которые могут быть украдены или потеряны, если они написаны на листке бумаги. Это определенно не рекомендуется из соображений безопасности.

Электронные кредитные карты, хранящиеся в мобильном или электронном кошельке, не могут быть прочитаны специальным сканером, в отличие от физических карт, у которых есть магнитная лента на обратной стороне, и информация может быть получена сканером при его приближении к карте, даже если она находится в сумке.

Согласно отчетам о привычках пользователей, одним из преимуществ мобильных кошельков является их безопасность. Большинство сервисов мобильных кошельков основаны на технологии NFC (Near Field Communication), которая обеспечивает бесконтактную оплату интеллектуальных устройств и терминалов на короткие расстояния с помощью радиоволн.

Электронные кошельки и платежи защищены на двух уровнях. Первый уровень — это безопасность самого телефона – путем пароля или биометрическая защита (отпечатки пальцев, сканирование глаз или лица). Второй уровень — это шифрование данных. Мошенники не могут получить доступ к конфиденциальным финансовым данным, потому что они не передаются во время транзакции. Для транзакции используется одноразовый код, который не имеет ценности, даже если его получить.

Исходя из вышесказанного, можно утвердить, что электронные кошельки защищены лучше, чем деньги и кредитные карты.

Что я могу сделать, чтобы позаботиться о безопасности

Поскольку электронные кошельки и мобильные платежи сами по себе оснащены сложными механизмами защиты, пользователю остается позаботиться о безопасности своего телефона, соединения и своих действий. Рекомендуемые действия по обеспечению большего уровня безопасности:

Рекомендуемые действия по обеспечению большего уровня безопасности:

- Выбирайте проверенный мобильный сервис.

Мошенники могут разработать нелицензионные и вредоносные приложения для перехвата конфиденциальных данных, введенных пользователем при регистрации карты. - Сложные пароли и PIN-коды.

Чтобы защитить свой телефон, SIM-карту или электронный кошелек, рекомендуется использовать надежные и разные пароли для всех учетных записей. Ни при каких обстоятельствах нельзя записывать пароли на бумаге и хранить в телефоне. Существуют различные решения, позволяющие надежно хранить пароли в одном месте. - Включите биометрическую идентификацию.

Новые смартфоны и планшеты оснащены биометрической идентификацией, которая защищает устройство от посторонних. Это означает, что мобильное устройство будет разблокировано только после снятия отпечатков пальцев владельца или идентификации лица или роговицы. - Приложения электронной идентификации.

Некоторые сервисы требуют использование электронной идентификации, самым популярным решением этого типа в Латвии является Smart-ID. Если смарт-устройство не поддерживает биометрическую защиту, это решение обеспечит необходимую защиту при использовании мобильных платежей. - Не используйте общедоступные сети Wi-Fi.

Не рекомендуется делать покупки в интернете или подключаться к банковским счетам в общедоступной сети Wi-Fi. В такой сети у мошенников есть возможность перехватывать данные. Вместо этого рекомендуется использовать мобильный интернет или соединение VPN (Virtual Private Network).

Какие поставщики приложений для мобильных платежей доступны для меня?

Самыми популярными поставщиками услуг для смартфонов в мире являются Saumsung Pay и Apple Pay, а также, например, Venmo и eWallet. Для жителей Латвии предложение может отличатся от других стран, но в магазинах приложений на смарт-устройстве существуют различные альтернативы для электронных кошельков, мобильных банков и других услуг.

Apple Pay доступен для пользователей Apple в Латвии (в приложении Wallet), но, к сожалению, Samsung Pay еще не доступен для пользователей Samsung в Латвии. Последние модели Samsung оснащены технологией NFC (Near Field Communication), которая позволяет безопасно совершать бесконтактные платежи, обмениваться контентом и подключать электронные устройства.

Каждый житель Латвии, скорее всего, является клиентом какого-то банка, который в Латвии предлагает своим клиентам мобильное приложение с широкой функциональностью для совершения платежей и покупок, независимо от операционной системы смарт-устройства. В Латвии такие приложения есть у банков — Swedbank Latvia, SEB Latvia, Luminor DNB Latvija, Citadele и др. Количество пользователей некоторых банковских приложений превышает 500 000, что говорит об их популярности.

Некоторые приложения предлагают те же функции, что и мобильный банкинг. Они особенно актуальны для людей, которым необходимо хранить деньги в разных валютах, совершать регулярные денежные переводы или платежи за границу, а также вкладывать деньги в акции, золото или криптовалюту. Этот тип функциональности обеспечивается такими приложениями, как TranswerWise, PaySend, PayPal, Revolut, N26, bung и многими альтернативами.

Этот тип функциональности обеспечивается такими приложениями, как TranswerWise, PaySend, PayPal, Revolut, N26, bung и многими альтернативами.

Плата за парковку актуальна в Латвии и особенно в Риге. Наиболее распространенное приложение для оплаты парковок и транспорта в Латвии — Mobilly. С его помощью можно купить билеты на поезд и автобус, а также оплатить поездку на такси или парковку в Риге, Лиепае, Даугавпилсе и других крупных городах.

Конечно, возможности выбора не ограничиваются данными приложениями, учитывая тот факт, что развитие в этой области происходит быстрыми темпами. Вы можете изучить предложение по интересующим категориям, ознакомиться с описанием приложений и отзывами пользователей в магазине мобильных приложений на своем смартфоне.

Сравните все предложения мобильных кошельков с Sortter

Увеличение количества недорогих или даже бесплатных сервисов увеличило популярность мобильных кошельков для совершения ежедневных платежей, путешествий, использования в виде дополнительных банковских счетов или работы с иностранными клиентами и получение зарплаты от международных банков.

Узнайте о самых популярных мобильных кошельках и банках в Европе в одном месте с помощью Sortter. Это бесплатная, удобная и современная платформа для сравнения различных финансовых услуг и сервисов. Информация будет полезна как физическим, так и юридическим лицам.

Как выбрать лучшего провайдера мобильного кошелька

Чтобы ознакомиться с ассортиментом предложений, можно воспользоваться сервисом сравнения мобильных приложений. Одним из лучших инструментов является Sortter, который позволяет сравнивать самые популярные решения мобильного банкинга.

При выборе наиболее подходящего электронного кошелька для мобильного телефона рекомендуется обращать внимание на следующие факторы:

- Надежные источники, такие как встроенные магазины приложений от разработчиков на вашем телефоне.

- Функциональность мобильного кошелька, чтобы понять, соответствует ли он вашим целям.

- Количество скачиваний, показывающее, насколько популярно и надежно приложение.

- Отзывы пользователей, где вы можете ознакомиться с положительным и отрицательным опытом пользователей.

Какие технологии используются в приложениях для мобильных кошельков?

Мобильные платежи стали реальностью и возможны благодаря Near Field Communication (NFC), которая обеспечивает бесконтактную оплату между смарт-устройством и терминалом на небольшом расстоянии, во время которого небольшой объем информации передается с помощью радиоволн. Этой технологией оснащены не только новейшие смартфоны, но и платежные устройства в магазинах, например, Maxima или Rimi. Благодаря этому можно производить оплату бесконтактными картами. Эта функция поддерживается новейшими телефонами Samsung, LG, Huawei и HTC.

Устройства Apple поддерживают только Apple Pay. Этот механизм обслуживания основан на технологии NFC, подключенной к чипу Secure Element, который хранит данные банковских карт в зашифрованном виде. Secure Element не предоставляет доступ к какой-либо программе, и даже производитель Apple не может повлиять на эту стратегию. Оплата через Apple Pay осуществляется с помощью уникального одноразового кода, который не хранит конфиденциальные данные.

NFC — это новая технология, которая произошла от RFID (radio-frequency identification). Технология RFID уже давно известна и используется для сканирования товаров в магазинах, аэропортах, багажа и чипов для домашних животных.

Зачем использовать мобильные платежные приложения на своем телефоне?

Идея использования безналичной валюты возникла давно, но только в 21 веке технологии достигли такой степени, что технически смогли реализовать эту идею. Тенденции показывают, что скоро доля мобильных платежей будет относительно выше, чем традиционные формы оплаты. Количество мобильных платежей ежегодно растет в среднем на 30%, а спектр решений для мобильных платежей становится все более инновационным и удобным, что, конечно, является основным условием выбора любой услуги, также как скорость и удобство использования.

Доступность мобильных приложений стала обычным явлением, почти каждый банк предлагает своим клиентам мобильное платежное приложение, с помощью которого можно оплатить, например, парковку, билеты на общественный транспорт или пожертвовать.

Помимо удобства и скорости, преимущества мобильных платежей перед наличными расчетами заключаются в их неоспоримой безопасности.

Как создать цифровой кошелек: универсальное руководство для основателей

Нужно ли нам вообще говорить об уровне стресса, когда вы запускаете финтех-стартап и вам нужно создать продукт, который соответствует рынку, удовлетворяет потребности пользователей и выигрывает среди других финтех-продуктов? Не совсем. Однако нам необходимо определить подход, который поможет вам достичь всего, что упомянуто выше. И оставаться в здравом уме.

В сегодняшней статье мы поговорим именно о цифровых кошельках, также известных как электронные кошельки. Я объясню, как создать цифровой кошелек пошагово. Что еще более важно, я дам вам полезные советы по защите вашего цифрового кошелька и преодолению наиболее распространенных проблем разработки.

Мы работаем с клиентами из финтех-сферы с 2016 года. В нашем портфолио такие финтех-продукты, как Aspiration и Cardless, поэтому я должен убедиться, что эта статья основана на реальных кейсах и опыте.

Статистика цифровых кошельков: что есть сейчас и чего ждать через 10 лет?

Что такое цифровой кошелек?

Давайте убедимся, что мы на одной странице, и вспомним основы. Цифровые кошельки, также известные как электронные кошельки — это мобильные приложения, которые позволяют пользователям хранить цифровые версии своих кредитных карт, дебетовых карт и других способов оплаты, что позволяет им быстро и легко совершать покупки в Интернете или в магазинах.

Статистика цифровых кошельков

Согласно отчету Grand View Research, объем мирового рынка цифровых кошельков в 2020 году оценивался в 1,04 триллиона долларов, и ожидается, что совокупный годовой темп роста (CAGR) составит 20,8% с 2023 по 2030 год. В отчете говорится, что мы должны поблагодарить растущее распространение смартфонов и потребность в бесконтактных способах оплаты, особенно в свете COVID-19.пандемия – за такой стремительный рост.

Чего ожидать от цифровых кошельков в ближайшие 10 лет? Рынок цифровых кошельков будет продолжать расти быстрыми темпами. Ожидается, что все более широкое использование мобильных устройств для финансовых транзакций и появление новых технологий, таких как блокчейн, биометрия и искусственный интеллект, будут способствовать дальнейшему внедрению цифровых кошельков и сделают их еще более привлекательными для потребителей.

Ожидается, что все более широкое использование мобильных устройств для финансовых транзакций и появление новых технологий, таких как блокчейн, биометрия и искусственный интеллект, будут способствовать дальнейшему внедрению цифровых кошельков и сделают их еще более привлекательными для потребителей.

Зачем создавать цифровой кошелек: преимущества для вашего бизнеса

Создание цифрового кошелька действительно выглядит перспективной нишей, но прежде чем его осваивать, следует ответить на вопрос «почему?» Ниже я собрал несколько преимуществ, которые получает основатель, создавая цифровой кошелек.

Повышает вовлеченность и лояльность клиентов

Цифровые кошельки позволяют пользователям легко совершать платежи и транзакции из любого места и в любое время. Это может повысить вовлеченность и лояльность клиентов, а также помочь компаниям привлечь новых клиентов, которые предпочитают совершать платежи в цифровом виде.

Это экономит расходы

Цифровые кошельки могут снизить транзакционные издержки для предприятий, поскольку они устраняют необходимость в наличных деньгах или традиционных способах оплаты. Кроме того, цифровые кошельки могут упростить процессы бухгалтерского учета и финансовой отчетности, сокращая административные расходы.

Кроме того, цифровые кошельки могут упростить процессы бухгалтерского учета и финансовой отчетности, сокращая административные расходы.

Обеспечивает анализ данных

Цифровые кошельки предоставляют компаниям ценные данные. А данные в наше время решают все! Вы получаете представление о покупательских привычках, предпочтениях и поведении. Эти данные могут помочь улучшить маркетинговые стратегии вашего бизнеса и лучше понять ваших клиентов.

Обеспечивает более высокий уровень безопасности

Цифровые кошельки могут предлагать расширенные функции безопасности, такие как шифрование и двухфакторная аутентификация, которые могут защитить конфиденциальную финансовую информацию пользователей от кражи и мошенничества.

Привлекает и удерживает клиентов

Цифровые кошельки можно интегрировать с другими услугами, такими как программы лояльности, платформы электронной коммерции или системы поощрения, которые могут помочь предприятиям привлекать и удерживать клиентов.

Часть «КАК СДЕЛАТЬ». Вот 6 шагов по созданию цифрового кошелька

Итак, мы подошли к самой интересной части этой статьи. Позвольте мне провести вас через процесс создания проекта цифрового кошелька.

Ниже я описал шаги и подходы, которые мы используем в Uptech для разработки продуктов. Если у вас есть какие-либо вопросы относительно них или вам нужна консультация по вашему проекту цифрового кошелька, не стесняйтесь обращаться к нашей команде. Мы будем рады помочь вам.

Шаг 1: определите цели и функции

Первым шагом в создании цифрового кошелька является определение ваших целей и функций.

- Какова цель вашего цифрового кошелька?

- Кто является целевой аудиторией?

- Какие функции он будет иметь?

Например, позволит ли ваш цифровой кошелек пользователям хранить несколько валют, совершать платежи продавцам и переводить деньги другим пользователям?

Важно четко понимать свои цели и возможности, прежде чем переходить к следующему шагу. Это поможет вам определить технологии и ресурсы, необходимые для создания вашего цифрового кошелька.

Это поможет вам определить технологии и ресурсы, необходимые для создания вашего цифрового кошелька.

Совет Uptech: Исследование продукта — это этап разработки продукта, который здесь пригодится. Мы в Uptech проводим исследование продукта, чтобы проверить вашу идею, определить набор функций и найти соответствие продукта рынку.

Шаг 2. Выберите платформу и технологию

Следующим шагом является выбор платформы и технологии для вашего цифрового кошелька. Доступно несколько вариантов, включая iOS, Android и веб-решения. Вам также нужно будет выбрать язык программирования, например Java, Python или Swift.

При выборе платформы и технологии важно учитывать вашу целевую аудиторию и устройства, которые они используют. Например, если ваша целевая аудитория в основном использует устройства iOS, имеет смысл разработать свой цифровой кошелек как приложение для iOS.

Если вы не относились серьезно к этапу поиска продукта, это хороший пример того, как его пропуск может привести к продукту, не подходящему для рынка, и к огромным потерям в стоимости.

Совет Uptech: В Uptech мы предлагаем аудит технического стека, в ходе которого мы привлекаем нашего архитектора решений, который анализирует потребности вашего бизнеса и выбирает лучшие инструменты. Мы обязательно создадим масштабируемое и безопасное приложение.

Шаг 3: Создайте пользовательский интерфейс

После того, как вы выбрали платформу и технологию, пришло время создать пользовательский интерфейс (UI) для вашего цифрового кошелька. Пользовательский интерфейс — это интерфейс вашего цифрового кошелька, с которым будут взаимодействовать пользователи.

Учтите, что 52 % пользователей считают, что из-за плохого мобильного взаимодействия они теряют доверие к приложению. Вот почему так важно нанять профессионального дизайнера UX/UI.

Пользовательский интерфейс должен быть интуитивно понятным и простым в использовании. Он должен позволять пользователям быстро получать доступ к информации о своей учетной записи, совершать платежи и переводить средства. Подумайте об использовании минималистского дизайна с четкими, понятными значками и кнопками.

Подумайте об использовании минималистского дизайна с четкими, понятными значками и кнопками.

Ознакомьтесь с примерами концепций пользовательского интерфейса для финтех-приложений, которые мы создаем:

Шаг 4: Интеграция платежных шлюзов

Следующим шагом является интеграция платежных шлюзов в ваш цифровой кошелек. Платежные шлюзы позволяют пользователям совершать платежи с помощью кредитной карты, дебетовой карты или банковского счета.

Доступно несколько платежных шлюзов, в том числе:

- PayPal;

- полоса;

- Брейнтри.

Важно выбрать безопасный и надежный платежный шлюз, поскольку пользователи будут доверять свою финансовую информацию вашему цифровому кошельку.

Вот наша статья, в которой мы объясняем как создать веб-сайт с платежными шлюзами .

Шаг 5. Примите меры безопасности

Безопасность является главным приоритетом, когда речь идет о финтех-приложениях, и цифровые кошельки не являются исключением. Вам потребуется реализовать несколько мер безопасности для защиты пользовательских данных и предотвращения мошенничества.

Вам потребуется реализовать несколько мер безопасности для защиты пользовательских данных и предотвращения мошенничества.

- Реализовать двухфакторную аутентификацию, которая требует от пользователей ввода второй формы аутентификации, например кода, отправленного на их телефон, перед доступом к их учетной записи.

- Используйте биометрическую аутентификацию, такую как отпечаток пальца или распознавание лица.

Интересный факт: Face ID на Android не обеспечивает полной безопасности и его легко взломать. Поэтому, если вы хотите создать цифровой кошелек на Android, я рекомендую вместо этого использовать отпечаток пальца.

Есть и другие способы защитить ваши финтех-приложения. Мы описали 7 наиболее распространенных в нашем руководстве по безопасности финансовых технологий. Проверьте это!

Шаг 6. Протестируйте и запустите цифровой кошелек

Перед запуском вашего цифрового кошелька важно тщательно протестировать его, чтобы убедиться, что он работает правильно и удобен для пользователя. Сюда входит тестирование на наличие уязвимостей в системе безопасности, а также тестирование на удобство использования и производительность.

Сюда входит тестирование на наличие уязвимостей в системе безопасности, а также тестирование на удобство использования и производительность.

После завершения тестирования вы готовы запустить свой цифровой кошелек! Каждый основатель знает, что именно здесь начинается тяжелая работа. В первые недели вы должны справиться со всеми багами и вылетами, если они случаются. Когда все успокаивается, вы поддерживаете свое приложение, собираете отзывы, постоянно улучшаете его и выпускаете следующие версии приложения.

Совет Uptech: Запустить стартап сложно. Держу пари, если вы проделали качественную работу во время разработки, провели глубокое исследование, создали стабильную инфраструктуру приложения и протестировали приложение — головной боли после запуска будет меньше.

Вы можете доверить разработку нашим профессиональным разработчикам, поскольку мы занимаемся разработкой финтех-приложений с 2016 года и знаем все тонкости этой отрасли.Ознакомьтесь с нашими услугами по разработке программного обеспечения для финансовых технологий .

Как настроить безопасный цифровой кошелек

Я не могу не подчеркнуть важность безопасности при разработке финтех-приложений, и поскольку мы в Uptech уделяем первостепенное внимание безопасности, вот 10 практических советов по разработке, которые помогут сделать цифровой кошелек безопасным. :

Реализовать многофакторную аутентификацию

MFA требует от пользователя предоставления двух или более форм аутентификации, таких как пароль и биометрический идентификатор, например отпечаток пальца, для доступа к своей учетной записи.

Использовать сквозное шифрование

Сквозное шифрование гарантирует, что данные, передаваемые между пользователем и кошельком, безопасны и не могут быть перехвачены третьей стороной.

Безопасное хранение конфиденциальной информации

Конфиденциальная информация, такая как учетные данные пользователя и закрытые ключи, должна быть зашифрована и храниться на защищенных серверах.

Использовать защиту паролем

Укажите несколько кодов, которые пользователи должны вводить на различных этапах работы с цифровым кошельком.

Использовать двухточечное шифрование (P2PE)

Обеспечивает сквозную защиту и шифрует всю транзакцию, когда владелец проводит телефоном по терминалу PoS.

Провести токенизацию

Токен — это комбинация символов, не несущих финансовой информации и бесполезных для мошенников. Это позволяет приложению защищать платежи в электронном кошельке с помощью шифрования данных и хранить данные пользователей в облаке.

Использовать блокировку учетной записи

Система может заблокировать кошелек при подозрительном поведении с кошельком пользователя. Либо владелец может заблокировать кошелек по звонку, сообщению или другим способом.

Проводите регулярные аудиты безопасности

Регулярные аудиты безопасности могут помочь выявить потенциальные уязвимости и позволить разработчикам устранять их до того, как они станут проблемой.

Используйте брандмауэр

Брандмауэры могут предотвратить несанкционированный доступ к кошельку, защитить от вредоносных программ и вирусов и заблокировать подозрительный сетевой трафик.

Ввести ограничения на транзакции

Установить лимиты на транзакции, чтобы пользователи не переводили слишком много денег за один раз или слишком часто. Это поможет ограничить ущерб, вызванный нарушением безопасности.

3 Основные трудности разработки цифрового кошелька

Различные правила соответствия

Деньги и финансы строго регулируются центральным банком. В настоящее время большинство приложений для цифровых платежей должны соответствовать требованиям AML, GLBA и JOBS Act. в США и GDPR и PSD2 SCA в Европе.

Сложность заключается в том, что правовые нормы различаются от страны к стране, а иногда даже от штата к штату. Важно ознакомиться с действующими нормами и правилами в вашей целевой стране и выбрать партнера по разработке приложений для финансовых технологий, имеющего предыдущий опыт работы в сфере финансовых технологий.

Обнаружение мошенничества и снижение рисков

Мошенничество — серьезная проблема при разработке приложений для цифровых кошельков, и важно принять меры для ее предотвращения. Многих людей, не знакомых с электронными кошельками, легко обмануть, а риск платежей в цифровом кошельке связан с кражей данных, утечкой данных, атакой вредоносного ПО, взломом и многим другим. Этот риск является одной из основных причин, по которой некоторые люди избегают использования электронных кошельков или отказываются от них. Однако с помощью передовых технологий и средств безопасности разработчики теперь могут минимизировать наиболее распространенные уязвимости и риски приложений.

Технологические препятствия

Давайте проясним: настройка приложения цифрового кошелька — сложная задача, требующая большого опыта. Чтобы ваш проект был успешным, важно нанять опытную компанию по разработке приложений, которая имеет опыт создания безопасных, быстрых, простых в использовании и масштабируемых приложений. Такие компании, как Uptech, могут помочь вам в создании эффективного приложения, отвечающего потребностям вашего бизнеса и пользователей.

Такие компании, как Uptech, могут помочь вам в создании эффективного приложения, отвечающего потребностям вашего бизнеса и пользователей.

Заключение

Разработка цифрового кошелька может показаться непосильной задачей. Проблемы безопасности, сложности домена и технические проблемы — все это требует опыта и команды профессионалов. Так что не бойтесь просить о помощи и содействии там, где это необходимо.

Экспертиза Uptech и 7-летний опыт разработки приложений могут действительно помочь. Это разумный шаг — потратить некоторое время на поиск надежного партнера по развитию. Вы можете сэкономить время и деньги, доверив часть разработки цифрового кошелька аутсорсинговой команде с большим опытом. Поэтому мы будем здесь, когда вам понадобятся некоторые рекомендации по разработке вашего продукта. Если вам сейчас нужны дополнительные руки, свяжитесь с нашей командой.

Как создать цифровой кошелек 101 — Intellectsoft Blog

Пространство FinTech претерпело значительные изменения после вспышки пандемии и продолжит развиваться в ближайшие годы.

Согласно исследованию ATOS, около 50 миллиардов долларов США будет инвестировано в решения в области финансовых технологий, и с ростом популярности внедрения цифровых технологий ожидается, что эти цифры будут расти.

В этой статье мы собираемся изучить цифровые кошельки — широко распространенное финтех-решение, которое уже не приятно иметь, а необходимо для завершения сегодня и, как ожидается, станет одной из доминирующих технологий к 2029 году..

В рамках нашего обсуждения мы узнаем, какие преимущества эта технология дает финансовой индустрии и рядовым потребителям, и, наконец, поделимся отличными советами о том, как запустить безопасный цифровой кошелек и максимально использовать разработка этого продукта.

Тенденция финтех-индустрии на предстоящий 2022 год: цифровые кошельки

Ежегодно в финансовой отрасли запускается более 500 инновационных технологических решений, поэтому важно выявить трендовые, но перспективные технологии на рынке и изучить общий вектор развития отрасли.

Итак, наряду с широко известными технологиями искусственного интеллекта и машинного обучения, а также аналитикой больших данных, развивающейся тенденцией в области финансовых технологий, на которой сегодня следует сосредоточить основное внимание, являются решения для цифровых кошельков.

Растущее распространение смартфонов, доступность различных приложений для цифровых кошельков, а также рост различных проблем и потребностей потребителей стимулируют спрос на цифровые платежные решения, входящие в отрасль.

Помимо доступности смартфонов, другими основными факторами роста этой технологии являются появление различных платформ электронной коммерции, поддерживающие правительственные инициативы, привлекательные скидки и предложения возврата денег от поставщиков цифровых кошельков и многое другое.

Преимущества запуска приложения цифрового кошелька

На самом деле, разработка цифрового кошелька имеет множество преимуществ для поставщиков услуг и их потребителей. С последней точки зрения, эта технология позволяет упростить процесс совершения платежей и совершения транзакций без наличных денег, при этом защищая информацию о финансовых счетах и все пароли.

С последней точки зрения, эта технология позволяет упростить процесс совершения платежей и совершения транзакций без наличных денег, при этом защищая информацию о финансовых счетах и все пароли.

Кроме того, усовершенствованный подход к шифрованию и виртуализации гарантирует, что личная информация никогда не покинет личное устройство потребителя.

И последнее, но не менее важное: цифровые кошельки чрезвычайно просты в управлении и использовании, а также предлагают различные способы проведения платежей. Некоторые цифровые кошельки даже позволяют своим клиентам снимать наличные в банкоматах.

С другой стороны, цифровые кошельки также имеют различные преимущества для поставщиков услуг и финансовых учреждений. Например, цифровые кошельки гораздо проще внедрить и обслуживать, их нельзя украсть или потерять, как обычные кошельки. Хранящиеся там данные защищены и зашифрованы, что может повысить доверие к поставщику.

Наряду с дебетовыми и кредитными картами некоторые поставщики могут также включать дополнительные функции, чтобы побудить больше клиентов пользоваться их услугами: криптовалюта, страховые карты, посадочные талоны, билеты на концерты, купоны и подарочные карты, виртуальные идентификаторы и водительские права и многое другое.

Наконец, вложив средства в безопасный цифровой кошелек, вы сможете установить его где угодно и использовать практически для любых транзакций, будь то в Интернете или в магазине!

Основные проблемы создания и обслуживания приложения цифрового кошелька

Как только вы поймете, почему эта технология является отличным вариантом для инвестиций, вы, скорее всего, начнете разработку цифрового кошелька. Однако, прежде чем начать, важно взвесить все «за» и «против» этого финтех-тренда.

Как мы уже упоминали ранее, основным преимуществом качественного и безопасного цифрового кошелька является удобство и простота использования. В то же время существует множество подводных камней, с которыми вы можете столкнуться во время и после создания цифрового кошелька, которые могут существенно повлиять на производительность продукта:

- Мошенничество и безопасность. Крайне важно сосредоточиться на постоянном повышении безопасности мобильного кошелька и устранении рисков взлома и нарушений безопасности, поскольку они могут нанести удар не только по репутации организации, но и по значительным финансовым потерям.

- Осознание и принятие. Несмотря на высокую популярность технологий цифровых платежей, некоторые люди по-прежнему не уверены в своей безопасности, конфиденциальности данных и многом другом. По этой причине важно инвестировать в популяризацию текущей тенденции, а также объяснять основы ее использования и преимущества, которые этот способ оплаты может принести потребителям.

- Торговец принимает. Если предприятия не готовы поддерживать бесконтактные способы оплаты, то и клиенты не будут. Вот почему поддержка на этапах внедрения мобильных кошельков необходима, чтобы предоставить клиентам несколько вариантов оплаты.

- Соответствие законодательным требованиям и стандартам. Для успешной разработки цифрового кошелька также важно убедиться, что он соответствует всем правилам. Это позволяет не только оказывать первоклассные услуги своим клиентам, но и в интересах самих компаний.

- Совместимость устройств.

Недостаточно просто создать цифровой кошелек, чтобы клиенты начали его использовать — вы также должны поддерживать приложение, чтобы его можно было легко использовать на нескольких устройствах в разных операционных системах.

Недостаточно просто создать цифровой кошелек, чтобы клиенты начали его использовать — вы также должны поддерживать приложение, чтобы его можно было легко использовать на нескольких устройствах в разных операционных системах. - Расширенная функциональность. Основная идея мобильных кошельков заключается в их использовании для разных целей, включая платежные операции, перенос документов и многое другое. Чтобы оставаться на вершине среди конкурентов, важно адаптировать технологии, которые выходят за рамки стандартных подходов к оплате и позволяют использовать более широкий набор различных функций, включенных в приложение.

Без сомнения, при разработке цифрового кошелька необходимо решить множество различных задач. Однако с учетом и внедрением всех этих факторов более чем возможно создать конкурентоспособный высококачественный продукт, который наверняка заставит потребителей переключиться на технологию мобильных кошельков.

Передовой опыт запуска решения для цифрового кошелька

Теперь, когда вы знаете основные преимущества и возможные проблемы разработки технологии мобильного кошелька, пришло время узнать, как вы можете начать разработку проекта безопасного цифрового кошелька.

1. Выберите тип вашего цифрового кошелька

Не все цифровые кошельки одинаковы: их функциональность и область использования могут незначительно отличаться. Таким образом, одним из основных шагов при создании цифрового кошелька является выбор наиболее подходящего типа приложения:

- Электронные кошельки с открытым или закрытым циклом. Их можно использовать где угодно или придерживаться только определенного типа транзакций, которые мы можем выполнять. Например, если кошелек закрыт, как в приложении Walmart или Starbucks, вы не сможете платить арендную плату ни одним из этих способов.

- Мобильные банковские приложения. Обладают надежным набором функций и используются для работы с финансовыми услугами, предлагаемыми конкретным банком.

- Криптовалютные кошельки. Совершенно новый тренд в финтех-индустрии, который традиционно использовался для покупки, хранения и перевода криптовалюты и из-за своей популярности сейчас постепенно мигрирует на мобильные устройства.

После того, как вы выбрали наиболее выгодный тип для вашего продукта, самое время подумать о его основных функциях.

2. Рассмотрите его основные функции

Внедрение основных функций — еще один важный шаг в разработке вашего безопасного цифрового кошелька. Он должен охватывать все основные функции, повышающие удобство использования кошелька, обеспечивающие безопасность всех транзакций и не влияющие на безопасность данных клиентов.

Кроме того, такое приложение должно обеспечивать первоклассное взаимодействие с клиентами, чтобы побудить людей перейти на свои цифровые кошельки. Некоторые из основных функций безопасного цифрового кошелька включают в себя:

- Простая регистрация, вход и адаптация. Пользователи обычно пробуют множество разных приложений и решают, какое из них они хотят использовать в течение первых 3–7 дней. Улучшив UX и упростив доступ к мобильному кошельку, вы можете значительно повысить удобство его использования и снизить показатель отказов.

- Простые платежи — еще одна базовая функция, которая всегда должна работать бесперебойно. В конце концов, именно поэтому люди хотят его использовать!

- Информационная история транзакций. Эта функция всегда держит ваших пользователей в курсе последних платежей, которые они сделали, поэтому отслеживать расходы становится намного проще. Как правило, он должен отображать время и тип транзакции, а также название поставщика услуг, который ее провел.

- Удобные средства отслеживания бюджета. Эта функция, обычно представленная в виде отдельного приложения, может вывести ваш цифровой кошелек на новый уровень! Трекеры бюджета могут помочь предоставить информативную информацию о расходах по различным категориям и даже дать отличные комментарии по их оптимизации.

- Ценные вознаграждения. Эта опция улучшает общее впечатление от электронного кошелька и является убедительной причиной, по которой люди должны начать его использовать.

Например, в цифровом кошельке может быть привлекательный кэшбэк для определенных категорий или бонусы, которые люди могут получить, совершая платежи.

Например, в цифровом кошельке может быть привлекательный кэшбэк для определенных категорий или бонусы, которые люди могут получить, совершая платежи.

Это лишь некоторые из функций, которые вы можете добавить, чтобы выделить свое приложение мобильного кошелька среди конкурентов. И вы можете быть уверены, что, предлагая наиболее выгодные УТП своим потенциальным клиентам, поддерживая функциональность и производительность приложения, но при этом поддерживая их постоянное использование электронного кошелька, более чем возможно создать первоклассный цифровой продукт!

3. Выберите лучшие технологии

Если вы когда-нибудь задумывались о том, как создать цифровой кошелек или любое другое мобильное приложение, то вы, должно быть, уже знаете, что этот процесс подразумевает тщательный процесс разработки, включая различные интерфейсы и техники заднего хода.

Чтобы обеспечить гибкость вашего мобильного кошелька и упростить обслуживание, рекомендуется использовать собственные инструменты разработки: Swift (iOS) или Kotlin (Android). Таким образом, вы также можете убедиться, что он будет поддерживать новые функции из обновлений ОС.

Таким образом, вы также можете убедиться, что он будет поддерживать новые функции из обновлений ОС.

4. Создайте свой первый прототип

Приступая к работе, рекомендуется начать с создания интерактивного прототипа вашего цифрового кошелька, чтобы сэкономить время, ресурсы и затраты, необходимые для разработки самого приложения. Сначала вы можете спланировать дизайн экрана на основе ключевых характеристик вашей целевой аудитории и того, какие из их проблем можно решить с помощью вашего приложения.

5. Разработка и тестирование цифрового кошелька

Как только прототип будет готов, вы, наконец, сможете начать процесс разработки приложения для цифрового кошелька! Чтобы ваш продукт был безопасным, но без ошибок, для успешного запуска проекта необходимо нанять специальную команду профессиональных разработчиков, таких как Intellectsoft.

Обладая более чем десятилетним опытом, наши разработчики всегда готовы предоставить высококачественные, многофункциональные программные продукты по самой разумной цене!

Заключение

Как видите, создание цифрового кошелька — одно из важнейших новшеств в финтех-индустрии, которое находится только на начальных этапах развития.

Об авторе