Как создать резерв по сомнительным долгам: Полная информация для работы бухгалтера

Резервы по сомнительным долгам в 1С:ERP. Создание и проверка учета резервов

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

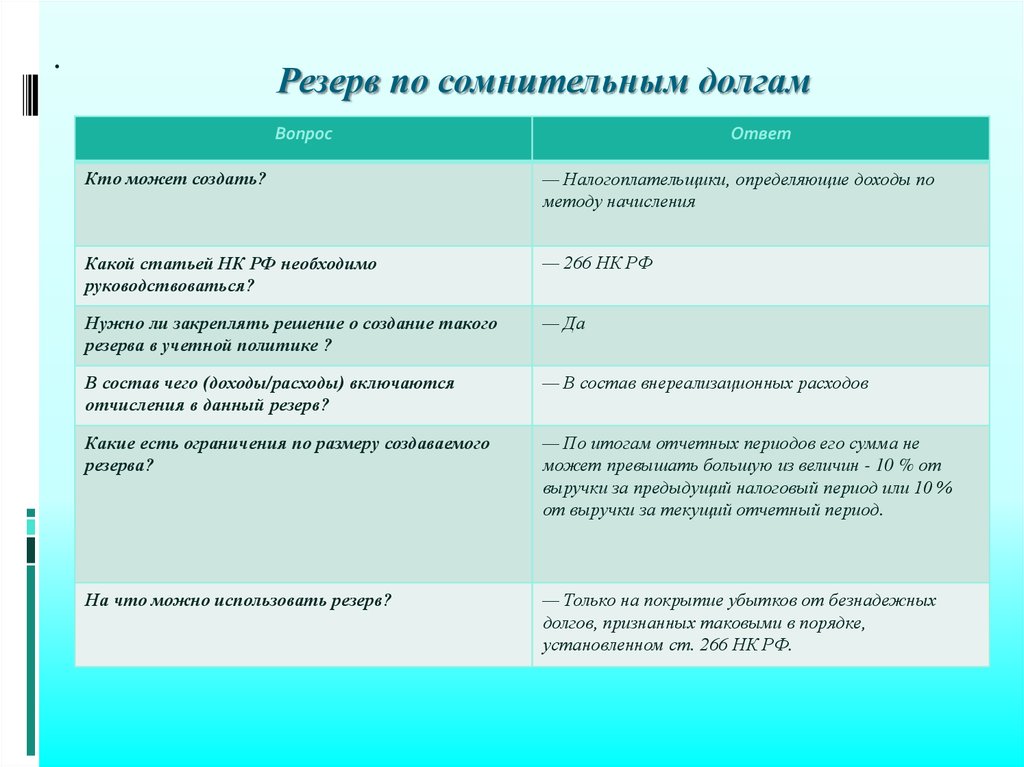

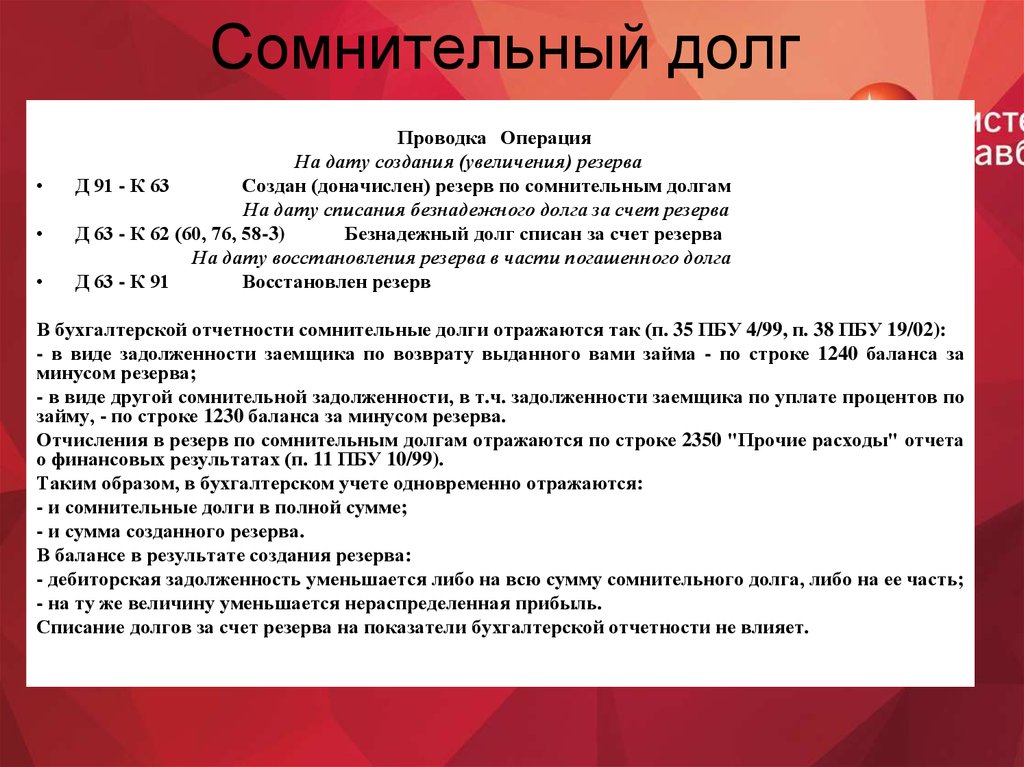

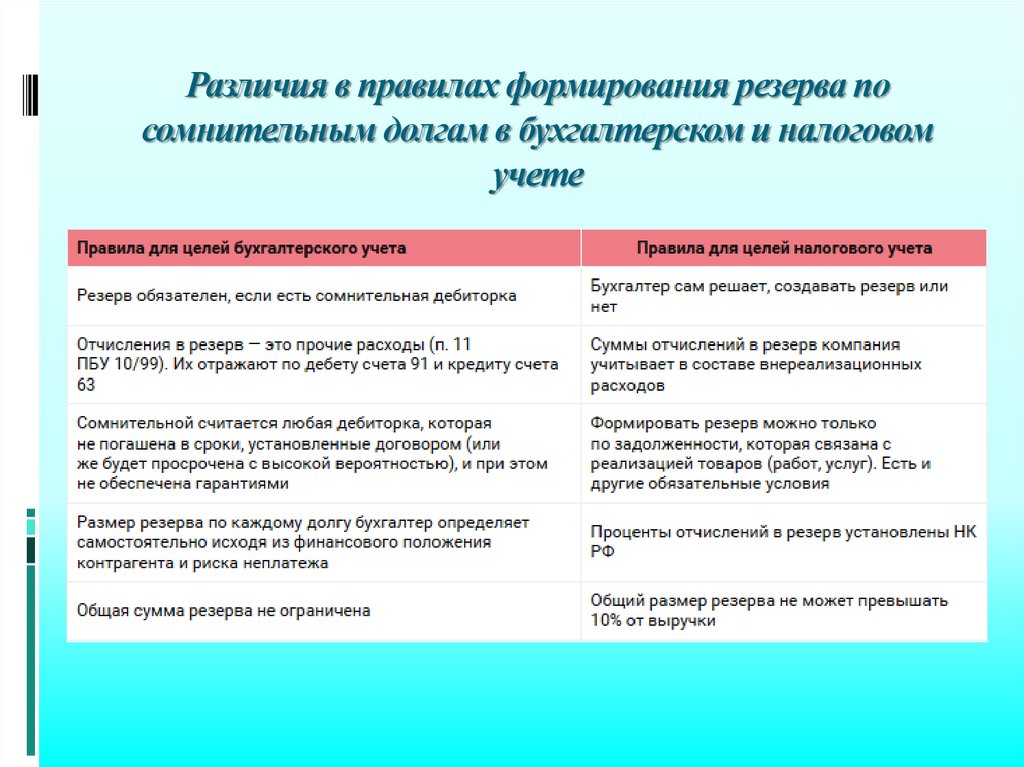

Организации обязаны вести учет резервов по сомнительным долгам в бухгалтерском учете. Формировать или нет резервы в налоговом учете компании определяют для себя самостоятельно.

В бухгалтерском учете размер резерва по сомнительным долгам определяется с учетом платежеспособности дебиторов и вероятностью погашения задолженности. В общем случае в налоговом учете порядок определения задолженности должен соответствовать статье 266 Налогового кодекса:

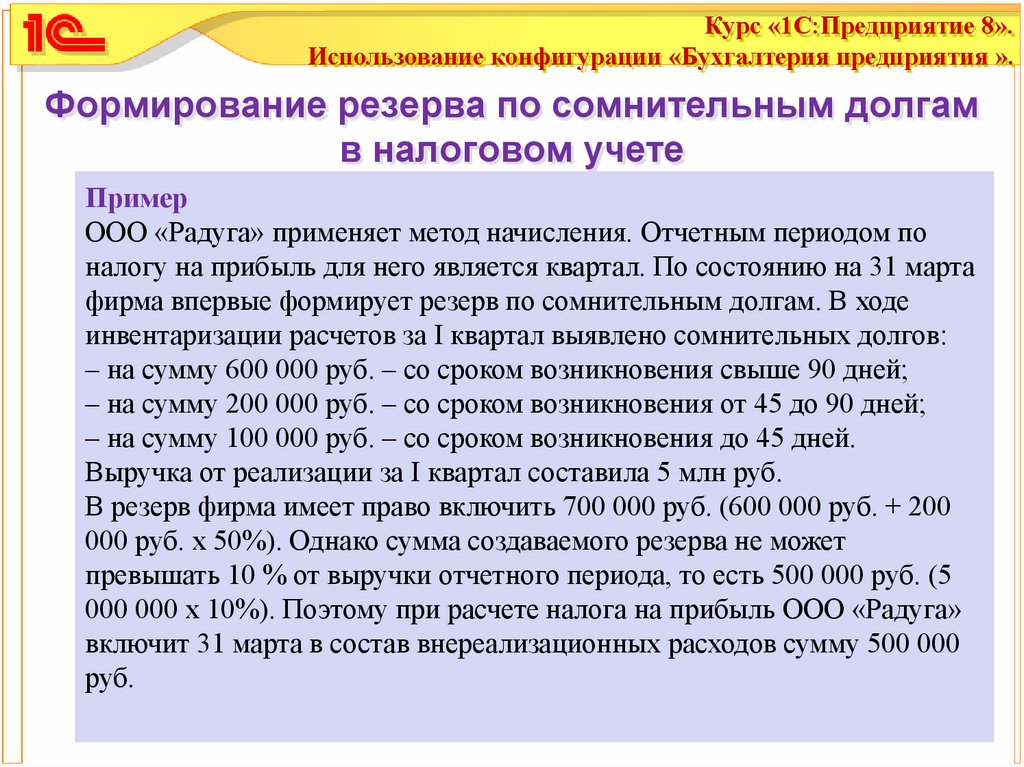

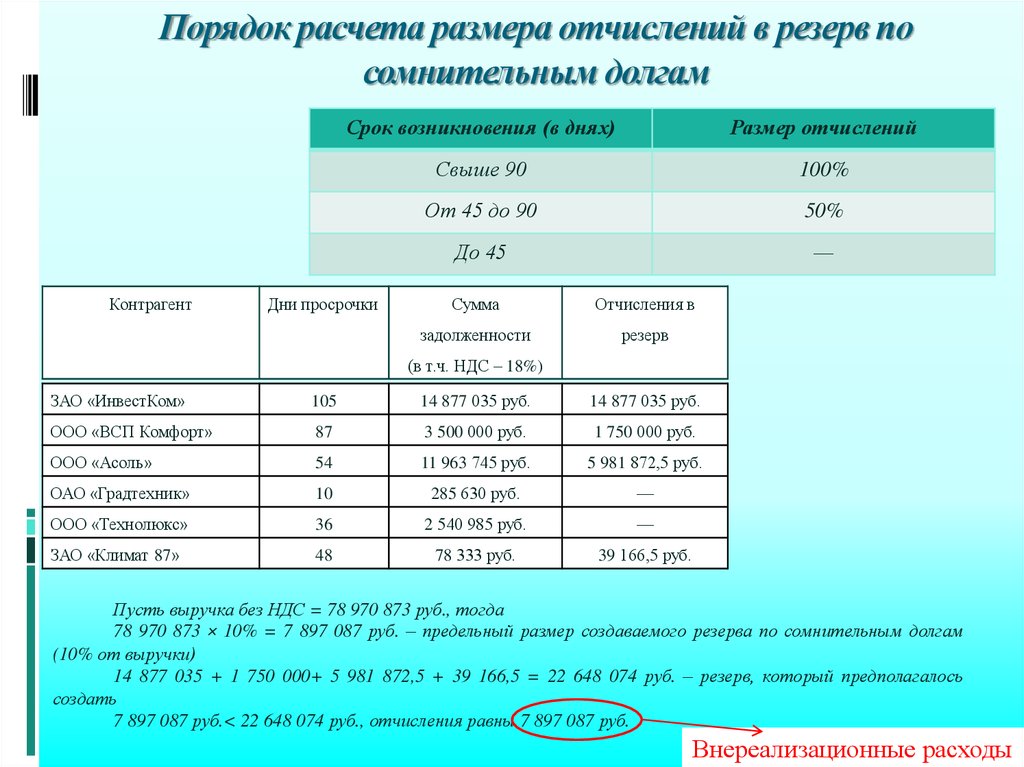

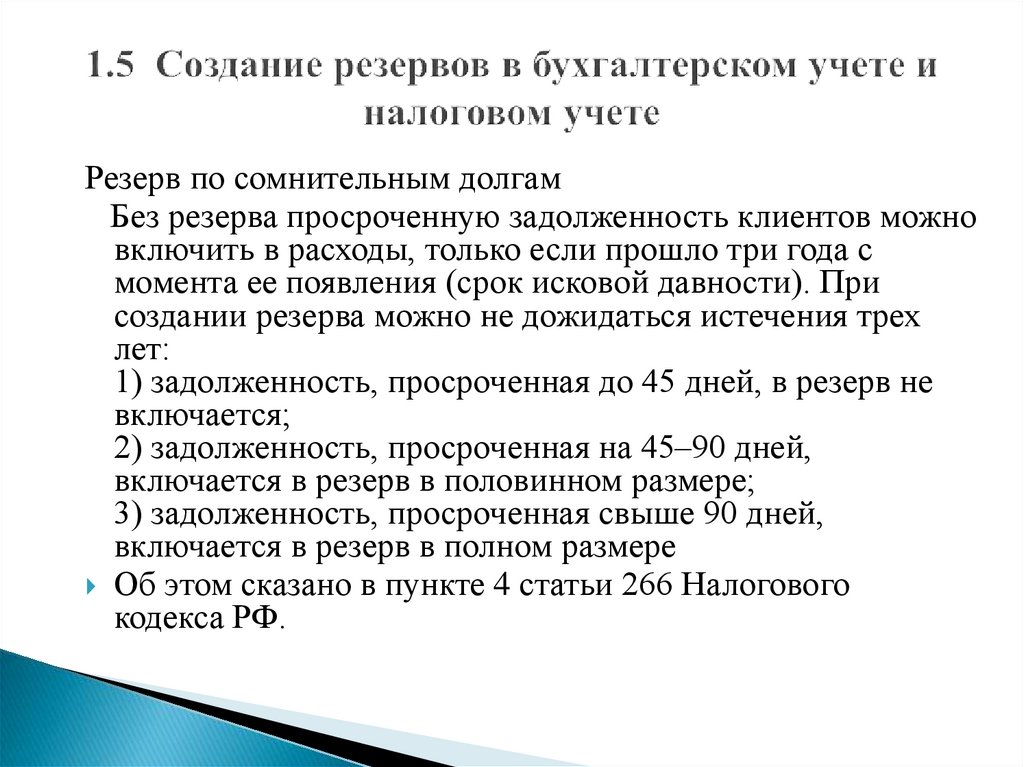

- резерв равен всей сумме задолженности, если срок погашения превышает 90 календарных дней;

- резерв равен 50 % от суммы задолженности, если срок погашения составляет от 45 до 90 (включительно) календарных дней.

В итоге, если организация применяет ПБУ 18/02, а учет резервов ведется только в бухгалтерском учете, необходимо будет учитывать временные налоговые разницы.

Рекомендация. Установите одинаковый порядок определения резервов для всех видов учета. В этом случае определение задолженности в бухгалтерском учете должно быть таким, как и в налоговом, и соответствовать Налоговому кодексу ст. 266.

Исключить временные разницы полностью не удастся. В некоторых случаях они могут быть. Это связано с тем, что при определении налоговой базы для расчета налога на прибыль расходы на создание резервов не должны превышать 10% от выручки текущего налогового периода. В бухгалтерском учета такого определения нет.

Установка правил и формирование резервов по сомнительным долгам

В программе «1С:ERP» 2.5 правила учета резервов по сомнительным долгам устанавливаются в карточке организации при переходе на вкладку Учетная политика и налоги.

Налоговый учет резервов по сомнительной задолженности настраивается в разделе Настройки учета налога на прибыль флажком Формировать резервы по сомнительным долгам с периодичностью, где также определяем периодичность начисления резервов. В налоговом учете это либо месяц, либо квартал. Сроки признания задолженности в налоговом учете предопределены и соответствуют Налоговому кодексу.

В налоговом учете это либо месяц, либо квартал. Сроки признания задолженности в налоговом учете предопределены и соответствуют Налоговому кодексу.

Рисунок 1 — Установка параметров формирования резервов в налоговом учете

Бухгалтерский учет резервов по сомнительной задолженности настраивается в разделе Учетная политика бухгалтерского учета соответстующим флажком, где также определяем периодичность начисления резервов и настраиваем порядок оценки задолженности. Периодичность в бухгалтерском учете — месяц, квартал или год. Сроки признания задолженности в бухгалтерском учете организации вправе определить самостоятельно.

Кроме этого для целей бухгалтерского учета существует возможность установить сроки и формировать резервы по следующим задолженностям:

- по задолженности, учитываемой в валюте регламентированного учета;

- по задолженности, учитываемой в условных единицах и в валюте;

- по сомнительным долгам по авансам, выданным поставщикам;

- по сомнительным долгам по выданным займам.

Рисунок 2 — Установка параметров формирования резервов в бухгалтерском учете

Если организация применяет ПБУ 18/2, то необходимо установить вид разницы, т.к. при формировании резервов могут возникать разницы налогового и бухгалтерского учета. Выбрать необходимо между постоянной или временной. Вид разницы зависит от метода учета разниц, установленного в учетной политики организации — ведется балансовым методом с постоянными и временными разницами или ведется затратным методом (методом отсрочки).

Формирование резервов по сомнительным долгам

Начисление и списание резервов по сомнительным долгам происходит в рамках процедуры Закрытие месяца. Формируется документ Начисление и списание резервов по сомнительным долгам. Данные заполняются автоматически согласно тем параметрам, которые установлены в Учетной политике. А именно:

- остатки дебиторской и встречной кредиторской задолженности;

- количество дней просрочки;

- % суммы резерва;

- Лимит расходов НУ (максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода).

Рисунок 3 — Документ формирования резервов

При подключении сервиса «1СПАРК Риски» для каждой строки табличной части

Учет сумм резервов по сомнительным долгам по видам учета реализован в регистре накопления Резервы по сомнительным долгам. После проведения документа Начисление и списание резервов по сомнительным долгам суммы резервов сравниваются с теми, что числятся в учете. По итогу сравнения предыдущей и новой оценки резервы начисляются или списываются.

Отчеты и контроль по итогу формирования резервов по сомнительным долгам

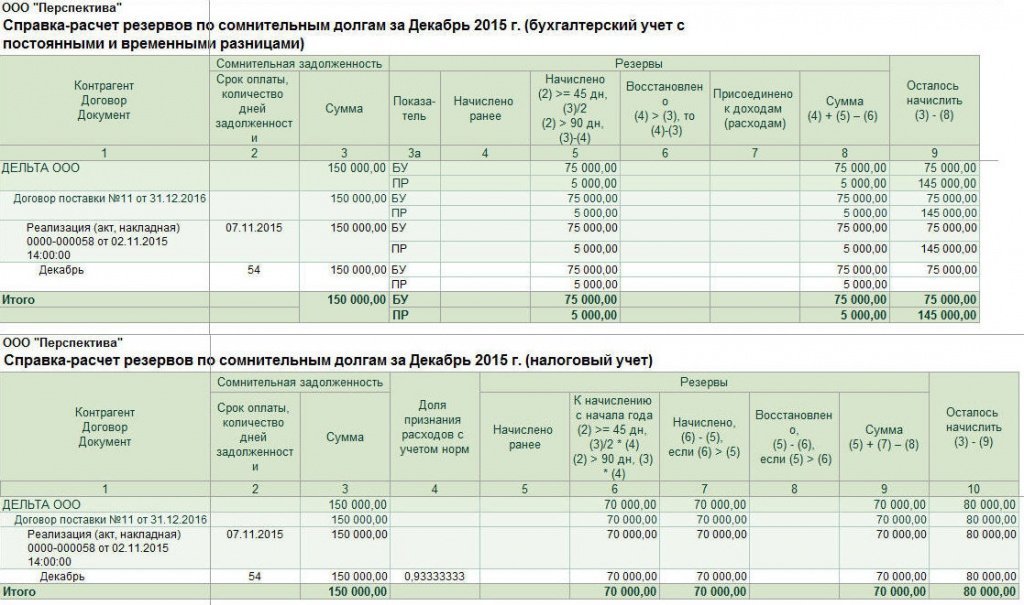

Итог формирования резервов можно посмотреть в Справке-расчете резервов по сомнительным долгам. В настройках отчета можно выбрать месяц, период и данные какого учета отражать — налогового или бухгалтерского.

Рисунок 4 — Справка-расчет резервов по сомнительным долгам

Как проверить корректность автоматического расчета резервов по сомнительным долгам

Для этого можно использовать отчет Задолженность клиентов по срокам, расположенный по пути Продажи → Отчеты по продажам

.

Необходимо создать новый Классификатор сроков. Сроки устанавливаются в соответствии с теми, что определенны для списания сомнительных долгов. Классификатор создается в разделе Настройки НСИ и разделов → Предприятие.

Рисунок 5 — Добавление классификатора с интервалами по срокам списания сомнительных долгов

Создаем вариант со сроками, установленными ст. 266 Налогового кодекса (рис. 6).

Рисунок 6 — Создание классификатора интервалов для проверки сформированных резервов

В отчете Задолженность клиентов по срокам выбираем созданный новый тип классификатора и формируем отчет. В отчете мы видим суммы задолженностей в разрезе по срокам.

Рисунок 7 — Формирование данных для проверки контрольных соотношений

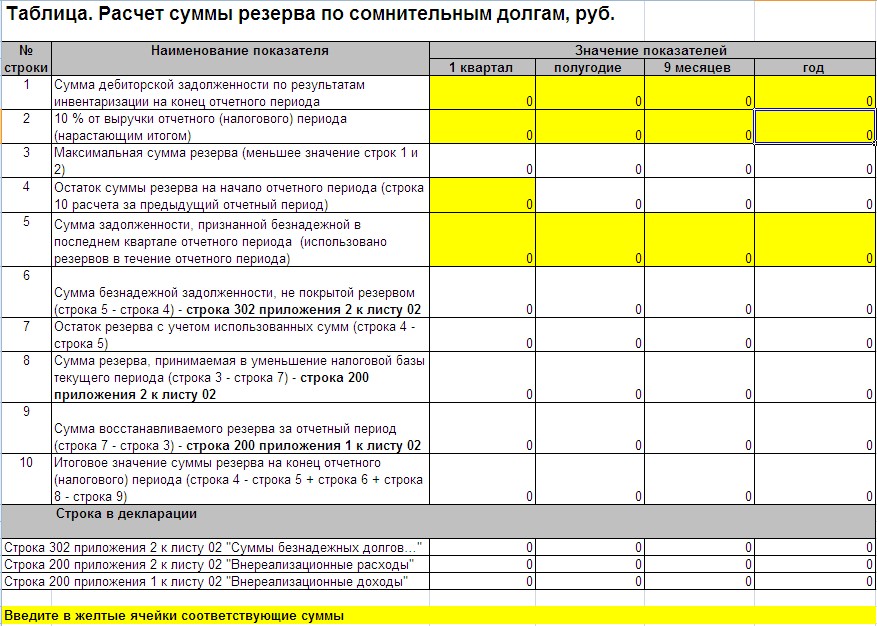

Приведем формулу для проверки контрольных соотношений:

КТ счета 63 = (Долг клиента № п/п 3 х 50%) + (Долг клиента № п/п 4 х 100%)

Важно помнить про ограничения в налоговом учете — расходы на создание резервов не должны превышать 10% от выручки текущего налогового периода. В этом случае налоговый учет может не сходиться.

В этом случае налоговый учет может не сходиться.

Департамент общего аудита по вопросу формирования резерва по сомнительным долгам с выданного аванса

Ответ

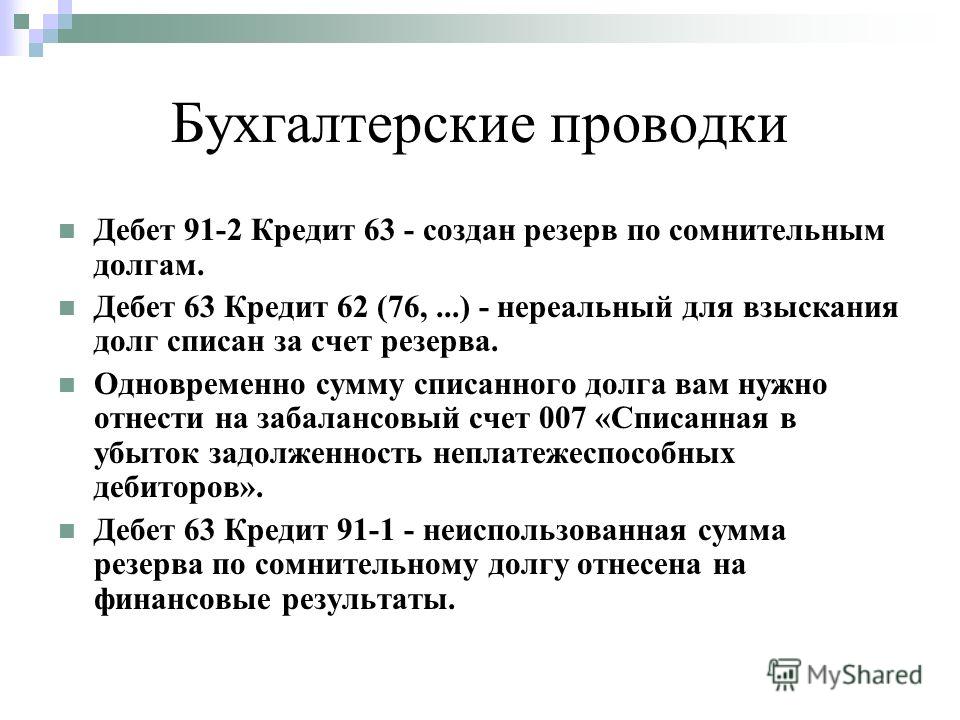

Бухгалтерский учет.

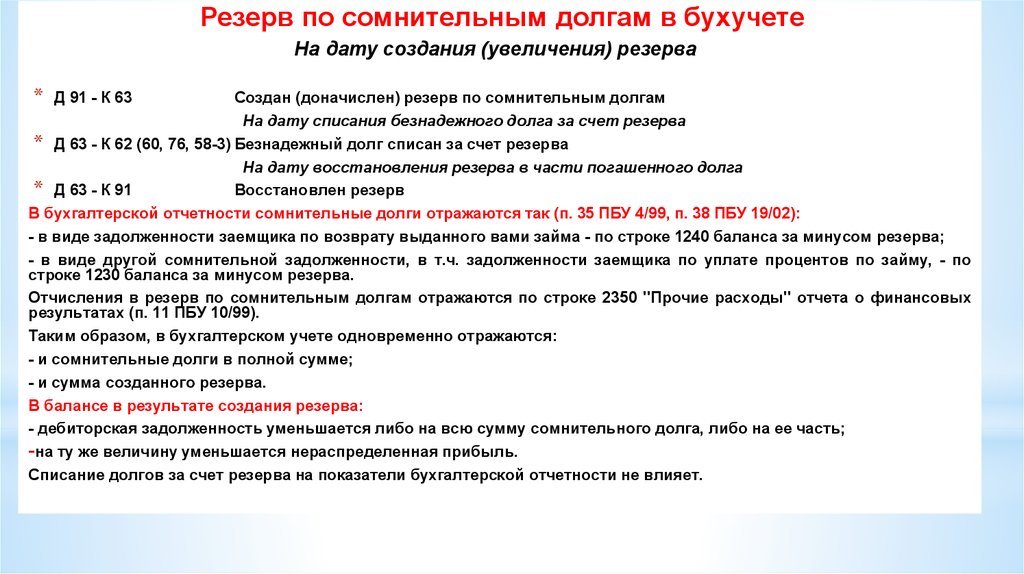

В соответствии с пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности[1] Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

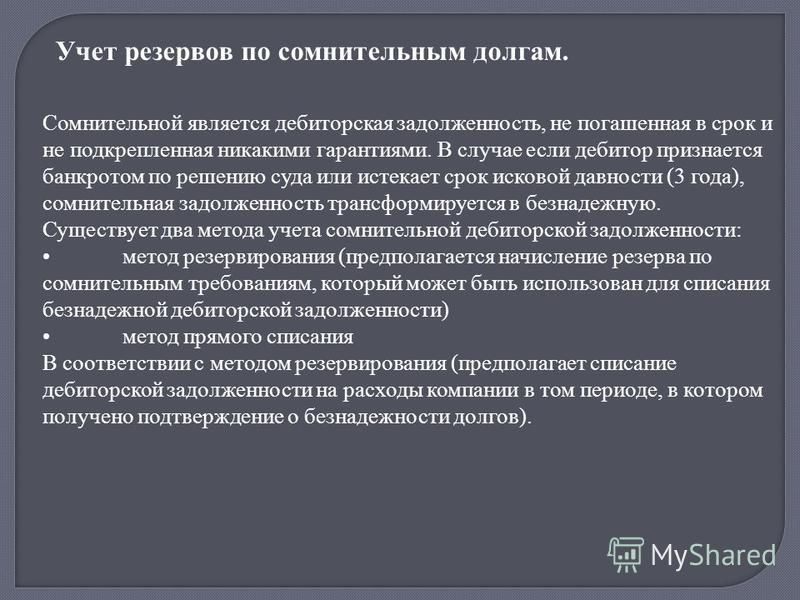

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями

.Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Таким образом, резерв по сомнительным долгам создается на дебиторскую задолженность, которая не погашена в срок.

При этом Положение по ведению бухгалтерского учета и бухгалтерской отчетности не содержит уточнений в отношении образования задолженности, т.е. связана имеющаяся задолженность с реализованными ранее товарами (работами, услугами) или нет.

По данному вопросу имеется только одно официальное разъяснение, данное ещё в 2003 году.

Так, в письме от 15.10.03 № 16-00-14/316 Минфин РФ указал:

«В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29 июля 1998 г. N 34н, сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Речь идет о не исполненных в срок обязательствах по оплате за продукцию, товары, работы, услуги, в отношении которых отсутствуют средства (способы), предусмотренные законодательством и/или договором и повышающие для организации-кредитора вероятность удовлетворения ее требования. Таким образом, сомнительным долгом может признаваться дебиторская задолженность, обязательства по оплате которой не обеспечены залогом, задатком, поручительством, банковской гарантией и возможностью удержания имущества должника, а также иными способами, предусмотренными законодательством и/или договором.

Таким образом, сомнительным долгом может признаваться дебиторская задолженность, обязательства по оплате которой не обеспечены залогом, задатком, поручительством, банковской гарантией и возможностью удержания имущества должника, а также иными способами, предусмотренными законодательством и/или договором.

Учитывая изложенное, у организации-покупателя, перечислившей в соответствии с договором предварительную оплату за товар, обязательства поставщика по отгрузке продукции не могут рассматриваться задолженностью, по которой образуется резерв по сомнительным долгам».

Таким образом, по мнению Минфина РФ, по дебиторской задолженности в виде аванса не может образовываться резерв по сомнительным долгам.

По нашему мнению, такой подход некорректен.

Во-первых, как было указано выше, пункт 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности не содержит ограничения по дебиторской задолженности, в отношении которой должен быть создан резерв по сомнительным долгам.

Во-вторых, дебиторская задолженность, возникшая вследствие перечисленного аванса, может быть признана сомнительной задолженностью, так как просрочка поставки свидетельствует о неспособности поставщика ее осуществить. При этом дебиторская задолженность может перестать быть авансом, если Организация потребует у поставщика вернуть денежные средства.

Таким образом, по нашему мнению, Организация вправе создавать в бухгалтерском учете резерв по сомнительным долгам по дебиторской задолженности, которая образовалась вследствие перечисления аванса.

Налоговый учет.

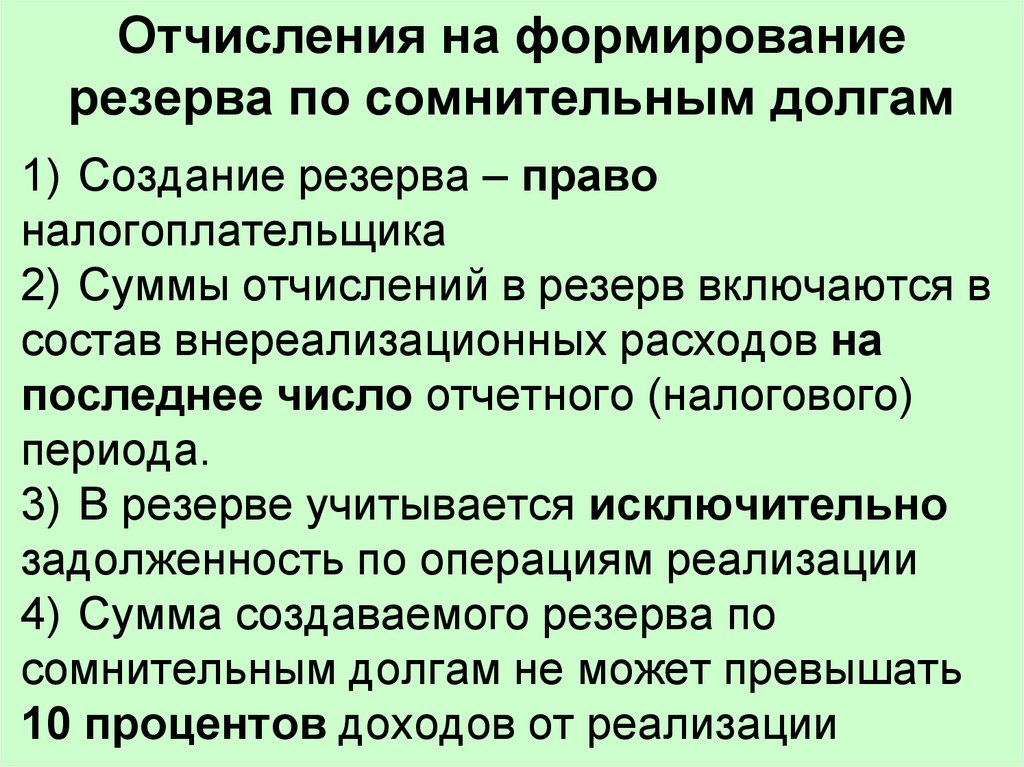

В соответствии с пунктом 3 статьи 266 НК РФ налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном статьей 266 НК РФ. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода.

Согласно пункту 1 статьи 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Таким образом, в целях налога на прибыль резерв по сомнительным долгам создается только в отношении той задолженности, которая возникла в результате реализации товаров (работ, услуг).

Соответственно, долг, который образовался не в результате реализации товаров (работ, услуг), например, выданный аванс, не может быть признан сомнительной задолженностью, под которую может быть сформирован резерв.

Аналогичное мнение высказано в письме Минфина РФ от 30.06.11 № 07-02-06/115:

«По мнению Департамента налоговой и таможенно-тарифной политики, на основании п. 3 ст. 266 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном ст. 266 Кодекса. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода.

Согласно п. 1 ст. 266 Кодекса сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Таким образом, сомнительная задолженность в целях гл. 25 Кодекса возникает в связи с реализацией товаров, выполнением работ, оказанием услуг.

В соответствии с п. 14 ст. 270 Кодекса к расходам, не учитываемым в целях налогообложения прибыли, относятся расходы в виде имущества, работ, услуг, имущественных прав, переданных в порядке предварительной оплаты налогоплательщикам, определяющим доходы и расходы по методу начисления.

Учитывая изложенное, независимо от вероятности осуществления поставки товаров перечисленные авансы при создании резерва по сомнительным долгам в целях налогообложения не учитываются».

Схожая позиция высказана в Постановлении ФАС Северо-Западного округа от 04.10.10 по делу № А13-3905/2009 (Определением ВАС РФ от 26.01.11 № ВАС-18427/10 отказано в передаче дела № А13-3905/2009 в Президиум ВАС РФ для пересмотра в порядке надзора данного постановления).

Учитывая вышесказанное, в отношении дебиторской задолженности возникшей вследствие выданного аванса:

— в бухгалтерском учете создается резерв по сомнительным долгам;

— в налоговом учете не создается резерв по сомнительным долгам.

[1] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.98 № 34н.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Обзор того, как рассчитать

Принципы расчета резервов по сомнительным долгам

1 марта 2003 г., Дин Каплан

это резервный баланс, который ставится под сомнение. В сегодняшних условиях повышенного внимания к финансовой отчетности аудиторы проверяют расходы по безнадежным долгам и резервы дебиторской задолженности более тщательно, чем когда-либо. И в эти трудные экономические времена значительно увеличилось количество компаний, которые испытывают трудности с оплатой счетов вовремя или вообще не оплачивают счета. В последнее время мы часто проводили обширные обзоры с клиентами в конце квартала, чтобы правильно оценить резервы коммерческой дебиторской задолженности и документально обосновать эти оценки.

В более крупных компаниях, как правило, средний исторический процент невыплаченных продаж признается как убыток при признании выручки (например, ежедневной), чтобы промежуточные внутренние финансовые отчеты отражали этот расход. Сумма, отраженная как расход в отчете о прибылях и убытках, добавляется к резервному счету в балансе. Любое списание дебиторской задолженности в течение периода приводит к уменьшению остатка резерва.

Аудиторы сосредотачиваются на уровне резерва для конкретной дебиторской задолженности, непогашенной на конец отчетного периода. Как правило, аудиторы требуют увеличения резерва и соответствующего увеличения расходов по сомнительным долгам в течение отчетного периода, если, по их мнению, убытки по дебиторской задолженности будут больше, чем остаток резерва.

Методы оценки резервов по сомнительным долгам

Существует множество способов оценки убытков. В большинстве случаев это включает в себя применение средних исторических процентов к сегодняшним остаткам. Обычный простой подход основан исключительно на возрасте дебиторской задолженности (например, чем старше дебиторская задолженность, тем выше процент убытков). Пример расчета показан в таблице 1.

Обычный простой подход основан исключительно на возрасте дебиторской задолженности (например, чем старше дебиторская задолженность, тем выше процент убытков). Пример расчета показан в таблице 1.

Но этого подхода обычно недостаточно для финансовых директоров или аудиторов публичных компаний. Для лучшего понимания потенциальных потерь и минимизации их в будущем необходим более точный анализ.

Обычно первым шагом является отделение счетов, переданных на взыскание или объявленных банкротами, от другой дебиторской задолженности. К этим отдельным статьям применяется процент убытков, включая внешнее взыскание и судебные издержки в связи с потенциальным возмещением.

Компании, оценивающие своих клиентов, часто имеют разные расчетные нормы убытков по дебиторской задолженности от клиентов разного качества. Пример этого показан в Таблице 2.

Расчетные резервы также могут быть скорректированы в зависимости от размера дебиторской задолженности, обеспечения, продолжительности времени, в течение которого компания является клиентом, или недавно внесенных изменений в кредитную политику. Например, компания, стремящаяся увеличить свою долю на рынке, может ослабить свои критерии оценки кредитоспособности и повысить доступность кредита, но признать, что для этих новых клиентов с более высоким риском требуются более высокие резервы на возможные потери.

Например, компания, стремящаяся увеличить свою долю на рынке, может ослабить свои критерии оценки кредитоспособности и повысить доступность кредита, но признать, что для этих новых клиентов с более высоким риском требуются более высокие резервы на возможные потери.

Для компаний с международной дебиторской задолженностью обычно отслеживаются и применяются разные проценты убытков для каждой страны происхождения. Для компаний с разными направлениями бизнеса или продажами в нескольких отраслевых сегментах коэффициенты потерь следует оценивать отдельно для каждой различимой категории клиентов.

Обычно эти подходы основаны главным образом на отслеживании исторических результатов и расчете коэффициентов для применения к сегодняшним балансам. На убытки, будь то исторические или предполагаемые, влияют другие факторы, такие как состояние экономики или конкретных отраслей.

Используя регрессионный анализ, компании могут проанализировать, насколько исторические убытки увеличились или уменьшились по мере замедления или улучшения роста валового внутреннего продукта. Затем этот модификатор можно будет применять в будущих периодах, когда экономический рост изменится с заданного базового уровня. Анализируя своих клиентов, некоторые компании обнаружили, что количество заявлений о банкротстве является лучшим показателем изменения уровня убытков.

Затем этот модификатор можно будет применять в будущих периодах, когда экономический рост изменится с заданного базового уровня. Анализируя своих клиентов, некоторые компании обнаружили, что количество заявлений о банкротстве является лучшим показателем изменения уровня убытков.

Применение исторических норм убытков к сегодняшней дебиторской задолженности не всегда достаточно, поскольку в будущем условия могут резко отличаться от того, что происходило в прошлом. Глядя на текущую рецессию, первую за десятилетие, многие компании признали, что их исторические проценты убытков не могут точно отражать вероятные потери в результате экономического спада. Возможно, их процент убытков не включал данные о последней рецессии, или их бизнес и/или структура клиентов сильно изменились со времени последней рецессии. Этот сценарий требует, чтобы финансовые руководители прогнозировали влияние рецессии на свою клиентскую базу и соответственно увеличивали факторы потерь.

Руководители также должны знать о других текущих событиях, которые могут повлиять на потери способами, не отраженными в исторических данных, такими как теракты 9-11 или крах технологической отрасли. Например, компании, получающие доходы от клиентов, зависящих от авиаперевозок и туризма, скорее всего, столкнутся с увеличением убытков от этих клиентов. Кроме того, более 800 технологических компаний прекратили свою деятельность, что привело к увеличению убытков их поставщиков.

Например, компании, получающие доходы от клиентов, зависящих от авиаперевозок и туризма, скорее всего, столкнутся с увеличением убытков от этих клиентов. Кроме того, более 800 технологических компаний прекратили свою деятельность, что привело к увеличению убытков их поставщиков.

Проверка конкретных счетов

Хотя применение процентов, основанных на прошлом опыте, дает математический ответ, большинство компаний и аудиторов хотят проверить конкретные счета. Аудиторы обычно рассматривают все крупные остатки («крупные» по отношению к компании), поскольку убыток на одном отдельном счете может оказать существенное влияние на потери дебиторской задолженности и резервы. Кредиторы могут иметь конкретную информацию о счетах с более старыми остатками или о счетах, находящихся в процессе судебного разбирательства, взыскания или банкротства, которая указывает на то, что стандартный процент убытков не дает истинного представления о вероятных убытках.

Урок от Генри Форда

Генри Форд посещал свалку за свалкой, осматривая автомобили Ford, которых больше не было на дорогах. Это помогло ему определить детали, которые всегда изнашивались, и показало, что более качественное исполнение этих деталей может повысить удовлетворенность клиентов в будущем. Но он искал не только то, что было сломано, но и то, что не было. Он полагал, что деталь, которая почти всегда была в идеальном рабочем состоянии на списанных автомобилях, была сделана слишком хорошо, что давало возможность сделать ее дешевле в будущем и сэкономить ненужные расходы.

Это помогло ему определить детали, которые всегда изнашивались, и показало, что более качественное исполнение этих деталей может повысить удовлетворенность клиентов в будущем. Но он искал не только то, что было сломано, но и то, что не было. Он полагал, что деталь, которая почти всегда была в идеальном рабочем состоянии на списанных автомобилях, была сделана слишком хорошо, что давало возможность сделать ее дешевле в будущем и сэкономить ненужные расходы.

Наличие точного резерва убытков важно для достоверной отчетности о финансовых результатах и формирования доверия акционеров. Анализ и понимание исторических убытков является критическим элементом в разработке хороших оценок. Однако есть дополнительная потенциальная крупная экономическая выгода от выполнения этой задачи, такая же, как у Генри Форда, когда он посещал свалки. Это возможность изменить будущее поведение по предоставлению кредитов для увеличения прибыли после того, как будут лучше изучены исторические результаты.

Дин Каплан, партнер Kaplan Group, 805-541-2639

Как сделать резерв для сомнительных счетов

Источник изображения: Getty Images

Безнадежный долг является частью ведения бизнеса. Чтобы ваши финансовые отчеты были точными, полезно создать поправку на сомнительные счета.

Резерв по сомнительным долгам представляет собой контрсчет по активам, используемый предприятиями для оценки общей суммы проданных товаров и услуг, за которые они не ожидают получить оплату. Резерв по сомнительным долгам, указанный в вашем балансе, используется для компенсации остатка дебиторской задолженности.

Что такое резерв по сомнительным долгам (ADA)?

Как владелец малого бизнеса, вы совершаете гигантский прыжок веры каждый раз, когда предоставляете кредит своим клиентам. Даже при самом строгом анализе платежеспособности клиента будет время, когда клиент (или два) не выплатит то, что они должны.

И хотя безнадежные остатки на счетах могут быть списаны в конце года, для целей бухгалтерского учета лучше учитывать расходы по безнадежным долгам заранее, используя резерв на сомнительные долги (ADA), а не списывать большое количество безнадежных долгов в конце года. конец года.

конец года.

Для этого и нужен резерв по сомнительным долгам. ADA — это учетная запись с противоположным активом, то есть она работает для компенсации учетной записи, с которой она связана. Поскольку резерв на сомнительные долги используется с вашим счетом дебиторской задолженности, ADA работает, чтобы уменьшить остаток вашей дебиторской задолженности.

Резервом по сомнительным долгам легко управлять с помощью любого современного бухгалтерского программного обеспечения. Тем из вас, кто использует журналы ручного учета, вам придется делать соответствующие записи в своих журналах, чтобы правильно управлять итоговыми данными ADA.

Кто использует резерв по сомнительным долгам (ADA)?

Если вы используете метод начисления, вы должны использовать поправку на сомнительные счета в вашем бизнесе.

Даже если вы занимаетесь бизнесом менее года и у вас нет под рукой исторической информации, которая помогла бы оценить сумму, которая должна быть отражена в ADA, консервативное предположение лучше, чем ничего, и вы можете скорректировать итоговые значения как становятся доступными дополнительные исторические данные.

А поскольку остаток резерва по сомнительным долгам уменьшает или компенсирует остаток вашей дебиторской задолженности, использование этого контрассчета актива будет способствовать более точной финансовой отчетности.

Если у вас много операций с дебиторской задолженностью, полезно ежемесячно корректировать баланс ADA, но если активность ограничена, ежеквартальной корректировки должно быть достаточно.

Как оценить резерв по сомнительным долгам (ADA)

Существует множество методов резерва, которые можно использовать для оценки резерва по сомнительным долгам. В то время как историческая основа, вероятно, является наиболее точным методом резерва, новым предприятиям, вероятно, придется сделать консервативное «наилучшее предположение», пока у них не будет базы, которую они смогут использовать.

1. Классификация рисков

Метод классификации рисков предполагает, что у вас есть предварительная информация о платежной истории клиента либо посредством вашего первоначального кредитного анализа, либо посредством составления кредитного отчета. Анализ риска может дать вам дополнительную информацию о том, какие клиенты могут не платить.

Анализ риска может дать вам дополнительную информацию о том, какие клиенты могут не платить.

2. Исторический процент

Возможно, самый эффективный метод, исторический процент использует общую сумму безнадежных долгов в прошлом для прогнозирования вашего ADA на текущий год. Например, если в прошлом году ваша дебиторская задолженность составляла 40 000 долларов США, а безнадежные долги составляли 4 000 долларов США, вы можете использовать эту информацию для прогнозирования общей суммы безнадежных долгов на текущий год.

3. Процент от продаж

Возможно, это лучший метод для новых предприятий без действующей истории платежей клиентов. Вы просто рассчитываете процент своей дебиторской задолженности как сомнительный счет, периодически пересматривая процент, чтобы определить, насколько близка (или нет) ваша дебиторская задолженность. оценка была, и внести необходимые коррективы на предстоящий отчетный период.

Примеры резерва по сомнительным долгам (ADA)

Вот несколько примеров расчета резерва по сомнительным долгам.

Пример ADA 1

В прошлом году 10% вашей дебиторской задолженности превратились в безнадежные долги. С тех пор вы улучшили проверку клиентов и ввели более совершенные процедуры сбора платежей.

Учитывая, что продажи за год оцениваются в 60 000 долларов, вы решаете, что ваш резерв на сомнительные счета должен составлять 5%. Расчет для определения ADA будет следующим:

60 000 долларов x 5% = 3 000 долларов

0003

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 31.01.2020 | Расходы по безнадежным долгам | 3000 долларов | |

| 31.01.2020 | Резерв по сомнительным счетам | 3000 долларов |

Счет расходов по безнадежным долгам является единственным счетом, который влияет на ваш отчет о прибылях и убытках за счет увеличения расходов. Все другие действия, связанные с резервом на сомнительные счета, повлияют только на ваш баланс.

Все другие действия, связанные с резервом на сомнительные счета, повлияют только на ваш баланс.

Запись вышеуказанной записи в журнале компенсирует остаток вашей текущей дебиторской задолженности на 3000 долларов. Например, если баланс вашей текущей дебиторской задолженности составляет 8 000 долларов США, фактическая стоимость счета будет составлять 5 000 долларов США.

Помните, что резерв по сомнительным долгам является лишь оценкой. Только когда клиент не выполняет свои обязательства по своему балансу, вам нужно будет скорректировать как баланс ADA, так и баланс дебиторской задолженности с помощью следующей записи в журнале.

Например, в конце года вы определяете, что не можете получить счет по счету на 1000 долларов, и вам необходимо сделать следующую запись в журнале.

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 31.12.2020 | Резерв по сомнительным счетам | 1000 долларов | |

31. 12.2020 12.2020 | Дебиторская задолженность | 1000 долларов |

Эта запись навсегда уменьшает остаток дебиторской задолженности в вашей главной бухгалтерской книге, а также уменьшает резерв на сомнительные долги.

Пример ADA 2

Используя метод процента от продаж, при анализе вашей текущей дебиторской задолженности вы оцениваете, что 15% вашей текущей дебиторской задолженности будут безнадежными. Если ваша текущая дебиторская задолженность составляет 25 000 долларов США, вы рассчитываете остаток ADA следующим образом:

25 000 долларов США x 15% = 3 750 долларов США

В конце года вы определяете, что 2000 долларов США из 3750 долларов США являются безнадежными и должны быть списаны. . Вы можете сделать это с помощью следующей записи в журнале:

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

31. 12.2020 12.2020 | Резерв по сомнительным счетам | 2000 долларов | |

| 31.12.2020 | Дебиторская задолженность | 2000 долларов |

Через месяц после списания средств один из ваших клиентов вносит платеж в размере 1500 долларов. Первая запись в журнале уменьшает резерв по сомнительным счетам, увеличивая остаток дебиторской задолженности.

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 31.12.2020 | Дебиторская задолженность | 1500 долларов США | |

| 31.12.2020 | Резерв по сомнительным счетам | 1500 долларов США |

Чтобы записать сам платеж, вы должны дебетовать наличные и кредитовать дебиторскую задолженность.

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

31. 12.2020 12.2020 | Наличные | 1500 долларов США | |

| 31.12.2020 | Дебиторская задолженность | 1500 долларов США |

Важен ли резерв по сомнительным долгам для вашего бизнеса?

Если вы не продаете клиентам в кредит, нет необходимости использовать резерв по сомнительным долгам. Но если вы это сделаете, у вас обязательно будет какой-то безнадежный долг, и самый точный способ правильно учесть этот безнадежный долг — использовать контрассчет активов, чтобы оценить, какие, по вашему мнению, будут ваши итоги за год.

Использование поправки на сомнительные счета особенно важно для поддержания точности финансовой отчетности, что должно быть важно для любого владельца бизнеса, независимо от того, насколько велик или мал ваш бизнес.

Использование поправки на сомнительные долги позволяет вам создавать финансовые отчеты, которые дают более точное представление о вашем бизнесе.

Об авторе