Как создать свой электронный кошелек: как его создать и для чего использовать

Что такое электронный кошелёк и как его завести?

Электронный кошелек – это компьютерная программа, которая позволяет пользователю хранить электронные деньги и производить с их помощью безналичные расчеты в интернете. Электронный кошелек по сути является аналогом банковского счета.

Сегодня для тех, у кого еще нет таких электронных кошельков хочу провести небольшую инструкцию как их завести. Для тех, кто зарегистрирует такие электронные кошельки, будет проще обмениваться небольшими суммами для начала, а потом и покрупнее.

Например чтобы завести электронный кошелек Qiwi всегда используется при оплате за заказ выписки из ЕГРН в Росреестре или Яндекс Деньги, кошелек для оплаты при покупке книг в интернет магазинах, а WebMoney кошелек вообще требуют многие зарубежные интернет сайты, одни из известных Ebaytoday и Ozon.

Здесь, в заметке будет описание киви (Qiwi) кошелька, Яндекс Деньги и вебмани (webmoney). Все они позволяют рассчитываться за покупку, пополнять, переводить, накапливать, а также производить денежные операции в электронной форме при бизнес контексте.

Содержание

Как создать электронный кошелёк Киви, регистрация бесплатно

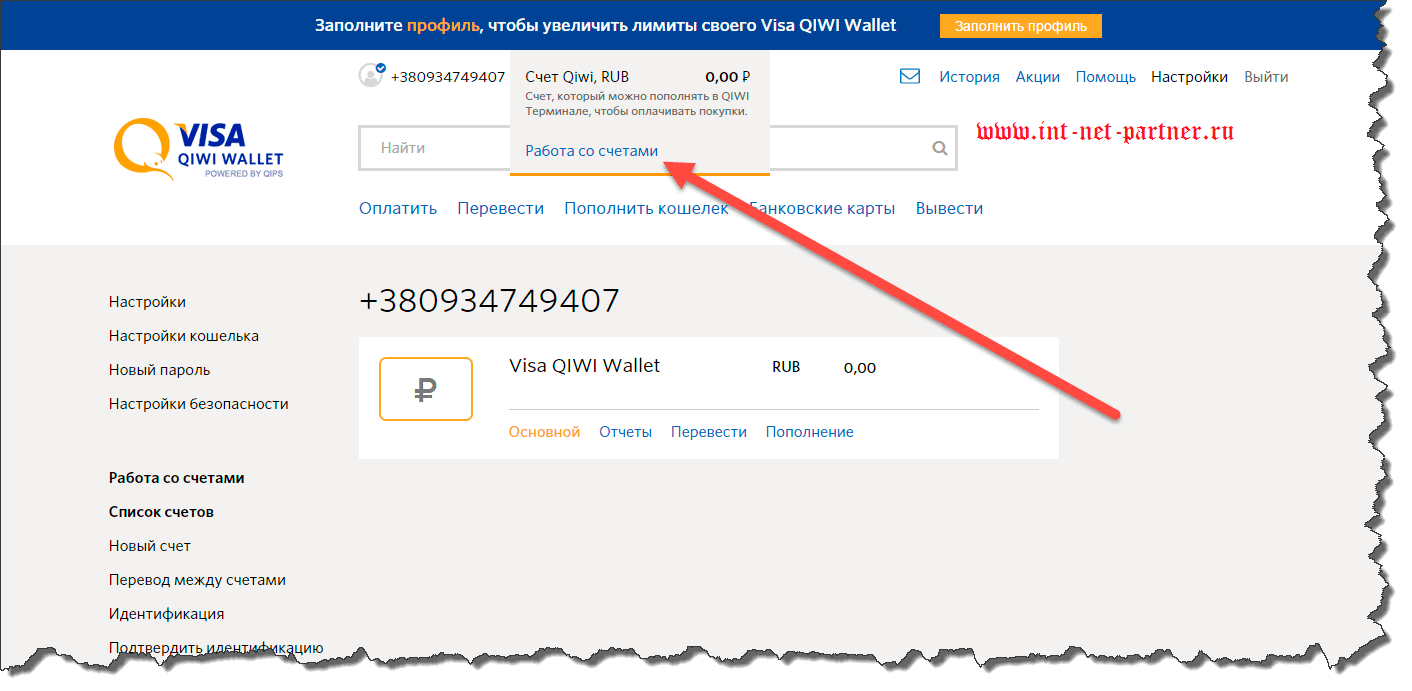

Qiwi кошелек создается в своей платформе, которая сегодня сильно популярна, дает максимально упрощенную форму, но защищенный личный счет в виде личного кабинета. Кошелек здесь открывается по номеру телефона, но счет будет выглядеть так — 9373456758.

Достаточно будет после регистрации поменять пароль выданный автоматически киви и сохранить его в защищенном месте. Переводы между такими же счетами Киви будет без комиссий, а на другие сервисы и счета, например банковские, большие. Из-за популярности, киви сегодня откровенно наглеет по комиссиям за перевод!

При создании электронного кошелька киви не нужен паспорт, достаточно точно проследить инструкцию по созданию Киви кошелька: для этого надо перейти на сайт киви, в первой странице видны кнопки “создать кошелек”.

1. Нажать на [Создать кошелек]:

2. Появится окошко, где необходимо ввести свой номер телефона с +7 (в международном формате), подтвердить что вы не робот и нажать на [Продолжить]:

3. После, надо ввести код из смс в телефоне и [Продолжить]

4. Теперь придумать пароль для входа и нажать [Зарегистрироваться]:

QIWI кошелек заведен, теперь можно пополнять и переводить деньги на такие же QIWI кошельки, если есть у знакомых или переводить в счет оплаты за покупку каких либо товаров и услуг.

Как открыть электронный кошелек Яндекс Деньги

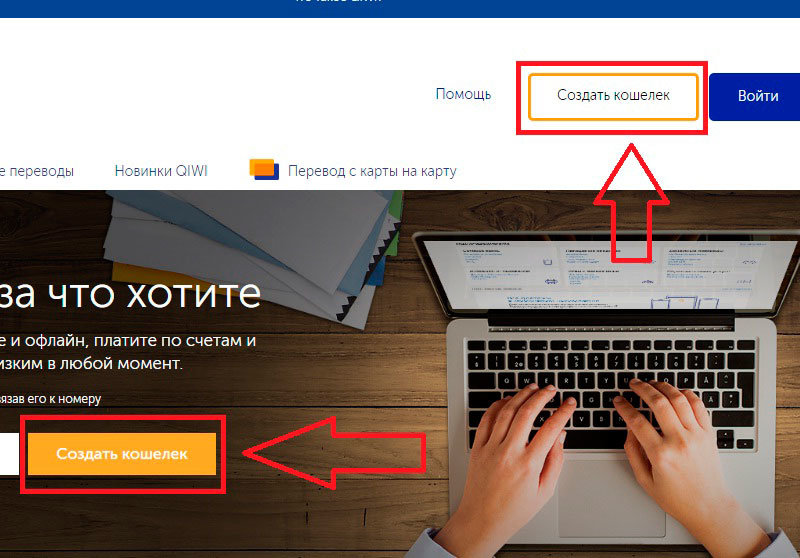

1. Так же переходим на сайт кошелька для создания Яндекс Деньги, после которого жмем на [Создать кошелек]

2. Во вкладке Новый кошелек в Яндекс Деньгах вводим нужные данные. Логин и пароль, система дает понять, что если логин занят кем то, то нужно вводить с небольшим изменением.

Рекомендую не давать сложные логины, а вот пароль желательно усложнить и сохранить себе в блокнот. Также имейте в виду, логин созданный в кошельке Яндекс Деньги, будет логином электронной почты в Яндекс (прим. [email protected]).

В самом низу, в последнем окошке вводим номер телефона, обязательно +79… (в м/ф) и нажимаем [Создать кошелек] и ожидаем на свой телефон подтверждающий смс код.

3. Потом, как создали кошелек Яндекс Деньги, вам предоставляется специальный счет из 15 цифр, начало с цифрами 4100 …

Все условия по комиссиям и возможности использования кошелька Яндекс Деньги, надо постепенно изучать и варианты переводов определяется исходя из потребностей, куда вам переводить средства.

Думаю, данный кошелек вам нужен именно для перевода средств в другой кошелек Яндекс Деньги, либо для оплаты товаров или благотворительностей! Функциональность Яндекс кошелька широкая, он подходит как профессионалам, так и простым людям.

Как создать электронный кошелек Вебмани (webmoney)

Чтобы завезти, перейти на сайт вебмани (webmoney).

1. Нажимаем, как в изображении [Регистрация].

2. Как указано в изображении отмечаем, что регистрируемся в первые и жмем ниже [Далее]

3. Теперь нужно ввести номер телефона, ниже капча (цифры на картинке) и [Продолжить]

4. Теперь нужно подтвердить код из смс сообщения отправленного на телефон, ввести его в окошечко и ниже нажать [Продолжить].

5. Далее придумываем пароль из латинских (английских) букв и цифр, ниже вводим их повторно для подтверждения правильности ввода, дальше жмем [Продолжить].

Вот уже и зарегистрирован кошелек WebMoney, c права есть 14 значный номер, это Ваш счет WMID, но система спрашивает новую форму электронного кошелька, а именно в Российских рублях, пригодный для тех же переводов.

Вы в праве отказаться или завести себе еще WMR счет и на этом завершить. Его можно и позже завести, но рекомендую его сейчас доделать и вписать в свой блокнот все пароли и логины с номерами всех счетов, что решили насоздавать. Нажимаете [Да]

6. Нажимаете [WMR — эквивалент RUB]

7. Следует принять пользовательское соглашение, поставить галочку я согласен и нажать на [Продолжить].

org/ImageObject»>

org/ImageObject»>

Итого зарегистрирован дополнительный рублевый счет из символов R и номера из

Думаю данная статья будет полезным, чтобы завести себе такие электронные кошельки как Qiwi, ЯД, WebMoney и начать пользоваться электронными переводами денег.

Ведь, цифровизация кроме как «порабощения людей», все таки, еще позволяет создавать удобство для быстрых и бытовых нужд, для мелких переводов, упростить небольшие задачи нашего бытового мира.

Но, по мере роста оборота, кто будет чаще и больше пользоваться данными электронными кошельками, они еще помогают зарабатывать дополнительные деньги, кроме создания собственных интернет ресурсов это еще возможность стать представителем WebMoney например или помогать доставлять пластиковые карты от Qiwi кошелька и Яндекс Деньги.

На этом завершаю эту короткую инструкцию, по созданию самых популярных электронных кошельков, которые позволяют осуществлять удобные переводы, покупки товаров и услуг. Пользуйтесь на здоровье, для собирающихся заниматься электронной коммерцией, эти кошельки нужны обязательно.

Поделитесь пожалуйста, если заметка стоит своего просвещения в общественность, тем более за это имеется розыгрыш за репост статьи, условия здесь. Подписывайтесь на , всем удачи и до скорой встречи!

Как создать электронный кошелек на сайте laravel

Я разрабатываю сайт в laravel я хочу применить систему электронного кошелька на своем сайте(например, Paytm).

Это первый раз, когда я делаю это, я читал в разных местах, видел методы, использующие java, а также читал, что я могу подписаться на существующие кошельки, такие как PayTM, Payu Money и т. д., и интегрировать их в магазин. Но как это сделать?

Я использовал: https://github.com/tzsk/payu , чтобы добавить payu на свой сайт.

Скажите, пожалуйста, как я могу сделать такой кошелек? У меня есть кошелек с именем table в databse, когда я добавил payu с одной из страниц, я думаю, что он может быть использован?

com/paytmwallet

com/paytmwalletНо как я могу добавить функцию payu добавления денег в кошелек там?

laravel payuПоделиться Источник Rock 04 января 2017 в 10:24

1 ответ

- Как создать эфирный кошелек?

Я хочу создать пользовательский эфирный кошелек с помощью кода. есть ли какой-нибудь api или что-то еще для создания эфирного кошелька, который они могут использовать для передачи & получения эфира ?

- Как добавить валюту в цифровой кошелек через Uber APIs?

У меня есть вопрос, связанный с методами оплаты Uber API. В Индии Uber API допускает 3 вида платежей: 1. кредитная карта 2. Paytm 3. наличными Для способа оплаты 2-Paytm — я хотел бы знать, как программно через Uber APIs добавить валюту в цифровой кошелек? Приложение Uber позволяет добавлять…

1

Вы должны зарегистрироваться в качестве продавца для платежного шлюза на провайдерах payemnt gatway, таких как traknpay или payu , и если ваш бизнес будет одобрен, они предоставят вам все подробности об интеграции его на вашем сайте с помощью API.

Поделиться karmendra 08 января 2017 в 10:13

Похожие вопросы:

Как создать пользовательский шлюз и пользовательский кошелек waves на платформе waves

Может ли кто-нибудь помочь мне создать пользовательский шлюз и индивидуальный кошелек на платформе waves, чтобы я мог отправлять свои токены erc20 на платформу waves?

Bitcoin api — как создать кошелек

Я смотрел на bitcoin api , но не нашел никакого способа создать кошелек и учетную запись. Я хотел бы создать их на локальном сервере всего с помощью rpc вызовов. Есть ли способ создать его?

Не удалось создать тестовый кошелек ApplePay

Apple предоставила данные тестовых карт для ApplePay в https:/ / developer. apple.com / support/apple-pay-sandbox . Однако я не смог создать тестовый кошелек, используя эти номера карт в моем iPhone…

apple.com / support/apple-pay-sandbox . Однако я не смог создать тестовый кошелек, используя эти номера карт в моем iPhone…

Как создать эфирный кошелек?

Я хочу создать пользовательский эфирный кошелек с помощью кода. есть ли какой-нибудь api или что-то еще для создания эфирного кошелька, который они могут использовать для передачи & получения…

Как добавить валюту в цифровой кошелек через Uber APIs?

У меня есть вопрос, связанный с методами оплаты Uber API. В Индии Uber API допускает 3 вида платежей: 1. кредитная карта 2. Paytm 3. наличными Для способа оплаты 2-Paytm — я хотел бы знать, как…

PHP биткоин-кошелек / интерфейс перевода

Во-первых, я должен сказать, что я довольно новичок в Биткойне. Меня попросили создать сайт биткойн-биржи. У меня будет сервер, который я планирую построить с Linux и PHP. — Все переводы будут…

Как создать пользовательский кошелек в Stripe?

Я пытаюсь создать кошелек для пользователя в Stripe. Другие пользователи могут делать пожертвования в кошелек другого пользователя, и этот пользователь может вывести средства на свой счет. Эта…

Как создать свой собственный кошелек

Я новичок в криптовалюте. Я хочу создать свой собственный кошелек (предпочтительно с помощью node js), поэтому кто-нибудь может помочь мне в этом процессе. Кроме того, как будет работать майнинг в…

Я хочу создать свой собственный криптовалютный кошелек. Я знаю о концепции закрытого и открытого ключа, которая используется в кошельке, но я не мог понять, как мой кошелек проверяет другой…

Как вы создаете кошелек Ethereum непосредственно в C#

Я исчерпал ряд источников , чтобы попытаться найти этот ответ, но просто как вы создаете кошелек или интегрируете Ethereum Blockchain в C#? существует целый ряд технологий, таких как Web3. js ,…

js ,…

В QIWI рассказали, как пользоваться новой системой электронного кошелька

16:57 Авг. 3, 2020 2991 0

Фото: РИА НовостиВ России ограничили возможность пополнять наличными такие сервисы. Новые меры начали действовать с 3 августа.

Генеральный директор платёжного сегмента QIWI Андрей Протопопов в эфире радиостанции «Говорит Москва» сообщил, что перед пополнением кошелька необходимо будет идентифицироваться.

«Теперь пополнить можно наличными только упрощённо идентифицированные и полностью идентифицированные кошельки. Достаточно один раз идентифицировать свой кошелёк. Это можно сделать упрощённо, предоставив данные паспорта плюс ещё одного документа. Тогда в дальнейшем не нужно будет ни с кем встречаться, можно будет пополнять наличными кошелёк, совершать переводы, платежи на иностранные мерчанты — это то, что запрещено обычным кошелькам. Большую часть оборота кошельков составляют пользователи с упрощённой либо полной идентификацией. Поэтому на нашем бизнесе значительным образом этот закон не скажется. Хотя для клиентов это будет негативная история в моменте, потому что раньше пользователь мог сначала завести кошелёк, пополнить его в том числе наличными, сделать платёж, который разрешён для анонимного пользователя и уже в дальнейшем совершать денежные переводы и так далее. Теперь пользователю идентификацию надо будет пройти раньше».

Ранее стало известно, что пользователи сервисов «Яндекс.Деньги», «QIWI-Кошелька» WebMoney, PayPal, VK Pay и других аналогичных систем больше не смогут вносить наличные на свои счета анонимно — через платёжные терминалы и офисы операторов сотовой связи. Для этого им нужно идентифицироваться и привязать к кошельку банковский счёт. Это следует из принятых поправок в закон «О национальной платёжной системе».

Для этого им нужно идентифицироваться и привязать к кошельку банковский счёт. Это следует из принятых поправок в закон «О национальной платёжной системе».

что это такое, как им пользоваться, как его пополнить и как вывести деньги — лучшие сервисы

Точный анализ эффективности и нужный результат

Получи нашу книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

Электронный кошелек — это специальный сервис для работы с цифровыми деньгами.

Приведем пример. Сегодня почти у каждого есть банковская карточка. На ней хранятся деньги. Картой можно расплачиваться в магазинах, в интернете, в любой момент в банкомате можно снять наличные.

Электронный кошелек — это аналог банковской карты. Такой валютой вы не сможете расплатиться в супермаркете, но в интернете большинство магазинов принимают и такой способ оплаты.

Для чего нужен электронный кошелек

- Для защиты банковской карточки. Чтобы не вводить данные своей карточки на различных интернет-ресурсах, можно пополнить кошелек и осуществлять все операции с его помощью. Так вы защищаете свою карточку от интернет-мошенников.

- Для удобства оплаты в интернете. Чтобы оплатить покупку или заказ банковской картой, нужно заполнить все поля платежной формы. Если пользователь не помнит наизусть номер, CVV код и срок действия, а под рукой карты не оказалось, совершить оплату не получится. Для использования электронного кошелька достаточно ввести его номер.

- Для удобной работы в глобальной сети. Оплата труда электронными деньгами является оптимальным решением для фрилансеров. Заказчикам намного удобнее скинуть средства на кошелек, чем делать банковский перевод.

И опять же таки это безопаснее.

И опять же таки это безопаснее. - Для оперативного выполнения операций. Банковские переводы могут занимать от нескольких часов до нескольких рабочих дней. Операции с электронными денежными средствами выполняются в считанные минуты.

Как завести электронный кошелек

Необходимо зарегистрироваться в одной из платежных систем, создать в ней свой кошелек. Для этого нужно указать персональные и паспортные данные. Для удобства можно привязать кошелек к телефонному номеру: при выполнении каждой операции будет приходить СМС-сообщение с кодом подтверждения.

Пользователей часто интересует вопрос, как пользоваться электронным кошельком. Сначала нужно пополнить счет кошелька. Далее функционал весьма прост, каждая платежная система предоставляет круглосуточную техническую поддержку и консультирует относительно той или иной опции.

Как пополнить электронный кошелек

Способ пополнения зависит от выбранного сервиса. Самые распространенные методы:

- Покупка карточки предоплаты.

- Перевод с мобильного телефона.

- Пополнение через специальные платежные терминалы или банкомат.

- Через банковский перевод.

- Через мобильный интернет-банкинг.

За выполнение различных операций взимается комиссия. Тарифы определяются платежными системами. Обслуживание бесплатное.

Чтобы выбрать наиболее подходящего «помощника», оцените плюсы и минусы различных платежных систем.

Лучшие электронные кошельки для вывода денег

Qiwi

Система QIWI появилась в 2007 году, она предлагает пользователям простой в использовании QIWI Wallet. Работать можно через компьютер, смартфон или другой гаджет, а также через платежные терминалы (наверняка, вы слышали о Киви терминалах).

Привязка к телефонному номеру является обязательным условием при регистрации QIWI Wallet. Это позволяет сделать правление средствами проще.

Преимущества:

- Можно заказать выпуск карты с привязкой к счету кошелька для проведения оплаты как обычной банковской карточкой.

- Можно работать по четырем валютам: рубль, евро, доллар и тенге.

- Комиссия не превышает 2% за любые операции.

- Можно оплачивать широкий спектр услуг и товаров.

- Удобно пополнять.

ЯндексДеньги

Это система от известного поисковика Яндекс, которая стартовала в 2002 году. Работать можно через мобильное приложение/официальный сайт с компьютера или гаджета. Пополнять счет можно всеми вышеперечисленными методами. Для вывода из кошелька предусмотрены следующие способы:

- Перевод на карточку «ЯндексДеньги» бесплатный. Далее она применяется для снятия наличных через банкоматы или оплаты покупок

- Перевод на банковский счет или карточку.

- Перевод с помощью специальных систем денежных переводов.

Система обслуживает только рублевые операции.

WebMoney

Функционирует с 1998 года. Все операции здесь производятся в виртуальной валюте: WMR – рос. рубль, WMZ — доллар США. Основные преимущества:

- Можно работать сразу с несколькими мировыми валютами.

- Упрощенная система идентификации.

- Широкий выбор дополнительных сервисов, например, кредитный или долговой сервис.

- Функционирование нескольких аттестатов, каждый из которых предоставляет свой набор возможностей и функций.

Выбор сервиса кошелька зависит от ваших целей и задач. Если вы постоянно живете в России и не работаете с другими валютами — выбирайте ЯндексДеньги, если работаете фрилансером — оптимальный вариант WebMoney, а для интернет-покупок лучше QIWI Wallet.

Как завести электронный кошелек |

Одна из наиболее распространенных систем электронных денег – WebMoney – хороший способ получать заработанные средства и переводить их из статуса «виртуальные» в наличность. Для того чтобы воспользоваться системой, необходимо пройти регистрацию. Постараемся вместе создать электронный кошелек, зарегистрировать свои данные и посмотреть, как начать работать с WebMoney.

Регистрация

Для начала необходимо пройти по адресу сайта – webmoney.ru. Откроется главная страница WebMoney Transfer – системы электронных расчетов. Кликнув на желтую кнопку «Регистрация», начинаем создавать свой кошелек.

Первым шагом будет введение персонального номера телефона в указанное поле. Это необходимо для того, чтобы в дальнейшем получать уведомления и коды при совершении финансовых операций. Таковы требования безопасности.

Внимание! Вводить следует только свой номер телефона. Ведь если указать чужой (супруга, подруги или родственника), при попытке поменять придется ждать 7 дней активации нового номера, на который производится замена. Потому с телефоном для электронных денег лучше определиться сразу.

В появившейся форме необходимо указать:

- дату рождения;

- страну проживания;

- электронный адрес.

Внимание! В дальнейшем потребуются скан-копии паспорта, потому дату рождения и страну проживания необходимо указывать по этому документу. Также очень важно выбрать и запомнить контрольный вопрос, а также ответ на него. Дело в том, что при потере данных и необходимости восстановить доступ обязательно будет задан контрольный вопрос.

Также необходимо поставить галочку на согласии с обработкой данных, без нее кнопка для продолжения не будет активна. Другие галочки, про получение различной информации по электронной почте, не являются обязательными, их можно установить по желанию.

После введения данных следует нажать кнопку «Продолжить».

После проверки введенных ранее данных снова нажимаем кнопку «Продолжить».

Далее откроется окно проверки мобильного телефона, на который придет SMS-сообщение с проверочным кодом. Его необходимо вести в специальное поле и нажать «Продолжить».

Номер телефона, введенный при регистрации, будет логином для входа в личный кабинет через браузер. Необходимо придумать пароль и ввести проверочные цифры с картинки, расположенной над кнопкой «ОК». После это следует нажать на нее и продолжить регистрацию.

После это следует нажать на нее и продолжить регистрацию.

Внимание! Пароль не может состоять только из цифр, потому важно, чтобы было введено сочетание букв и цифр. Система в любом случае это затребует, потому лучше сразу решить, какой будет пароль.

Поздравляем, регистрация прошла, теперь можно приступить к заполнению личного профиля, отправке данных и добавлению кошелька.

Создание кошелька

В системе WebMoney предусмотрено несколько эквивалентов существующих валют, это могут быть:

- доллар;

- евро;

- белорусский рубль;

- российский рубль;

- гривна;

- казахстанский тенге;

- криптовалюта (биткоин).

У каждого есть свое обозначение. Стандартным для всех является аббревиатура WM (WebMoney). Третья букв, показывает на принадлежность кошелька к валюте, например:

- WMR – рубль;

- WME – евро;

- WMZ – доллар;

- т. д.

В дальнейшем в переводе средств будут участвовать именно буквы, указывающие валюту. То есть, номер кошелька будет выглядеть так: Rxxxxxxxxxxxx или Zxxxxxxxxxxxx. Поочередно можно добавить сразу несколько кошельков.

Внимание! Важно знать, что вывод денег будет осуществляться только в национальной валюте, вне зависимости от того, в каких титульных знаках вы зарабатываете. Соответственно, если вы работаете через долларовый кошелек, являясь резидентом России, вам необходимо будет совершить обмен в системе WebMoney, после чего выводить рубли.

Для того чтобы добавить кошелек, нужно выбрать необходимый тип из предложенного списка, после чего поставить галочку под соглашением о сотрудничестве и нажать кнопку «Создать».

Внимание! В крайнем верхнем углу будет указываться WMID номер. Это не кошелек! Это личный регистрационный номер, который необходим будет для дальнейших операций. Не стоит его сообщать без веской причины третьим лицам!

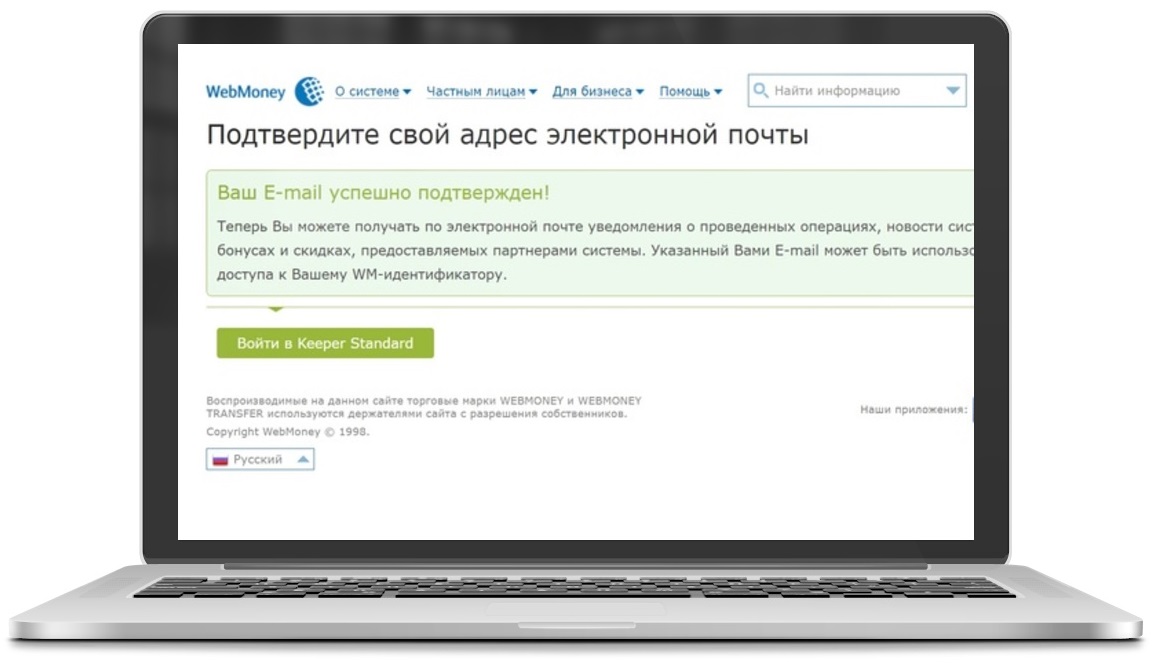

Поздравляем! Кошелек успешно создан, в подтверждение этому откроется окно личного кабинета с номером кошелька.

На электронную почту, указанную при регистрации, будет выслано письмо с просьбой подтвердить адрес. Обязательно нужно пройти по указанной ссылке – для активации.

Аттестат

В работе с системой WebMoney вы столкнетесь с такой процедурой, как получение аттестата. Невозможно работать с кошельками, имея аттестат «псевдонима». Как минимум необходимо получить «формальный», а лучше «персональный». Например, по недавно вышедшему закону в Беларуси, то, управлять кошельком WMB без персонального аттестата невозможно. И даже если на него «упадут» какие-то средства, они будут блокированы до момента получения необходимого статуса.

Его можно оформить только у специальных агентов WebMoney – организаций, имеющих лицензию системы на выдачу аттестатов. Процедура получения проста:

- Необходимо обратиться по адресу нахождения представителя.

- Показать ему свои документы, они должны совпадать с введенными данными и скан-копиями, которые отправлялись ранее.

- Получить уведомление в системе о присвоении персонального аттестата.

После этого WebMoney откроет безграничные возможности для работы. Но если у вас нет времени, формального аттестата вполне будет достаточно для:

- получения;

- вывода денег.

Для получения формального аттестата достаточно зайти в меню «Настройки». Это значок «солнышко» на панели справа. Кликнув на него, мы попадаем в настройки, где и видим уведомление о необходимости получения аттестата.

Кликаем на ссылку «Отправить заявку …» и переходим к получению формального аттестата.

Заполнив все данные, нажимаем кнопку «ОК» и ждем проверки всех данных службой безопасности системы. Об этом техподдержка уведомит вас сообщением в течение нескольких дней.

Способы управления кошельками

После прохождения процедуры оформления формального аттестата можно использовать несколько способов работы с кошельком.

Программа-клиент, помогающая в этом, называется Keeper. В зависимости от типов устройств и способов управления может быть:

В зависимости от типов устройств и способов управления может быть:

- Keeper Mobile – версия для мобильных устройств;

- Keeper Light – управление с личного аккаунта;

- Keeper Mini – облегченная версия для браузеров;

- Keeper Classic – управление из специального приложения со своего компьютера.

Если предполагается работа с одним компьютером, удобнее установить приложение Classic. Оно подходит под большинство операционных систем и помогает просто управлять кошельком, не заходя в браузер.

Также после получения формального аттестата можно будет выбирать приложение для своего устройства. Это позволит еще удобнее распоряжаться кошельком.

При первичной регистрации с актуальными данными никаких проблем не будет, и вся процедура займет не более 10-15 минут. После этого кошелек с номером и буквой в начале (Rxxxxxxxxxxxx, например) можно будет указывать на любых биржах фриланса либо копирайтинга для получения денежных средств.

Общие

- Как подключиться к системе и открыть счёт электронного кошелька?

- Для чего необходимо проходить процедуру идентификации и как это повлияет на дальнейшую работу с системой?

Безопасность

- Насколько безопасна ваша система?

- Что такое платёжный пароль?

- Как восстановить платёжный пароль?

Финансовые вопросы

- Как можно пополнить счёт и вывести средства?

- Какие товары и услуги можно оплатить при помощи вашей системы?

- Можно ли передать деньги другому пользователю?

- Какая комиссия взимается за операции в системе?

Магазинам и интернет-проектам

- Как подключить интернет-магазин к вашей системе?

Общие

- Как подключиться к системе и открыть счёт электронного кошелька?

- Открыть счёт в системе МОНЕТА.РУ может любой пользователь, согласившийся с условиями и соглашениями предоставления сервиса. Для регистрации достаточно указать адрес своего электронного почтового ящика и пароль для доступа в систему.

Далее необходимо подтвердить свою регистрацию, перейдя по ссылке активации пользователя в электронном письме, которое будет выслано вам системой.

Далее необходимо подтвердить свою регистрацию, перейдя по ссылке активации пользователя в электронном письме, которое будет выслано вам системой.

После этого вы сможете пополнять счёт в системе и оплачивать товары или услуги любого поставщика, подключённого к МОНЕТА.РУ

- Для чего необходимо проходить процедуру идентификации и как это повлияет на дальнейшую работу с системой?

- Идентификация — это проверка ранее предоставленных пользователем персональных данных. В зависимости от того, состоялась ли успешно такая проверка, существует 2 типа пользователей:

- неидентифицированные

- идентифицированные

- возможность пополнять свой счет с баланса банковских карт международных платёжных систем VISA и Mastercard

- менее строгие ограничения при работе с системой

- приоритетное решение вопросов службой безопасности

Безопасность

- Насколько безопасна ваша система?

- Платёжный сервис МОНЕТА.РУ обеспечивает высокий уровень безопасности и защиты ваших персональных данных. Подробнее об этом вы можете прочитать в разделе «Безопасность».

- Что такое платёжный пароль?

- Платёжный пароль — цифровой 5-значный код для проведения операций с вашими счетами в МОНЕТА.РУ

Может быть создан несколькими способами:- Автоматическое получение платёжного пароля. Платёжный пароль высылается пользователю в регистрационном письме после прохождения регистрации.

- Создание платёжного пароля пользователем самостоятельно. Пользователь может ввести платёжный пароль самостоятельно в процессе прохождения регистрации, выбрав соответствующий пункт. Если пользователь назначает платёжный пароль, количество символов может превышать 5 знаков, установленных по умолчанию.

- Как восстановить платёжный пароль?

- Если вы уверены, что письма или СМС удалены и платёжный пароль забыт и нигде не сохранён, убедитесь в том, что добавлен и активирован доступ к личному кабинету по номеру мобильного телефона в разделе «Безопасность». После этого отправьте нам запрос на восстановление платёжного пароля (включите в текст письма ответ на ваш секретный вопрос). Новый платёжный пароль будет отправлен при помощи СМС на активированный в разделе «Безопасность» номер телефона.

Финансовые вопросы

- Как можно пополнить счёт и вывести средства?

- Рекомендуем использовать способы пополнения без комиссии через платёжные терминалы популярных систем. Также одним из самых популярных способов пополнения и вывода является банковский перевод.

Кроме этого, ознакомьтесь пожалуйста со списком всех возможных способов внесения и вывода средств.

- Какие товары и услуги можно оплатить при помощи вашей системы?

- Сегодня со счета в системе МОНЕТА.РУ вы можете оплатить услуги мобильной и фиксированной связи, IP-телефонии, доступ в интернет, коммунальные услуги, бронь электронных авиабилетов, счета в популярных социальных сетях «ВКонтакте» и «Одноклассники».

Вы можете переводить средства на депозит в различные онлайн-игры.

Список товаров и услуг, которые можно оплатить в системе.

- Можно ли передать деньги другому пользователю?

- Можно. Перевод средств выполняется моментально. Нужно указать электронный адрес или номер счёта электронного кошелька другого пользователя. Все переводы между пользователями системы бесплатны.

- Какая комиссия взимается за операции в системе?

- Подробный список всех комиссий вы можете посмотреть на странице тарифов.

Магазинам и интернет-проектам

- Как подключить интернет-магазин к вашей системе?

- Воспользуйтесь нашим решением для интернет-магазинов.

Электронные кошельки криптовалют – как ими пользоваться

Работа с криптовалютными активами в любом виде (в трейдинге при осуществлении покупки и продажи валют, при майнинге и работе с краном) вам нужно получить электронный кошелек. Он позволяет получать или отправлять между счетами цифровую валюту. Чтобы выбрать себе кошелек для работы с криптовалютой, вы можете рассматривать пять вариантов, которые представлены на рынке:

- Электронный кошелек;

- Специализированные программы для ПК;

- Приложения для мобильных телефонов с программным обеспечением или планшетов;

- Аппаратные кошельки;

- Электронный кошелек с бумажным носителем.

Создание такого рода кошельков происходит в онлайн-формате через различные финансовые сайты. Это могут быть криптовалютные обменники, биржи и другие подобные ресурсы. Активировать электронный кошелек можно довольно оперативно и легко: подобно созданию электронной почты, вы регистрируетесь в системе, заполняя ответы на типичные вопросы о своих данных и генерируя новый пароль. Чтобы работать с электронным кошельком, участнику рынка нет необходимости устанавливать специальную программу на свой ПК или смартфон. Можно осуществлять все действия по управлению финансовым кошельком в онлайн-формате вышеуказанных сайтов.

Одна из слабых сторон электронного кошелька – это их незащищенность и подверженность влиянию мошеннических атак. Дело в том, что при удаленной регистрации вся информация о клиентах сохраняется на серверах. Доступ к этим серверам открыт через сеть интернет, поэтому существует такая высокая вероятность хакерских атак. К примеру, вследствие мошеннических действий произошло разделение криптовалют на два ответвления: Ethereum и Ethereum Classic.

Оценивая опыт использования электронных криптокошельков на рынке можно прийти к выводу, что многие участники при работе с электронными кошельками часто допускают ошибки. Они забывают свои пароли, созданные при регистрации, или же открывают доступ к своим данным третьим лицам. Разработчики электронных кошельков приняли решение усилить систему защиты своих серверов: на сайтах при проведении любых операций участнику приходят смс-подтверждения, помогающие системе понять, что пользователь действительно хочет провести ту или иную операцию. Также таким образом он подтверждает свою личность. Кроме того, IT-специалисты внедрили в системы двухфакторную аутентификацию, мультиподписи клиентов, использование токенов, HD Wallet. Все эти меры дополнительной безопасности на порядок улучшили безопасность систем и сделали криптовалютные электронные кошельки более надежными и качественными в глазах пользователей. А значит, увеличили спрос на подобный продукт.

Разработчики электронных кошельков приняли решение усилить систему защиты своих серверов: на сайтах при проведении любых операций участнику приходят смс-подтверждения, помогающие системе понять, что пользователь действительно хочет провести ту или иную операцию. Также таким образом он подтверждает свою личность. Кроме того, IT-специалисты внедрили в системы двухфакторную аутентификацию, мультиподписи клиентов, использование токенов, HD Wallet. Все эти меры дополнительной безопасности на порядок улучшили безопасность систем и сделали криптовалютные электронные кошельки более надежными и качественными в глазах пользователей. А значит, увеличили спрос на подобный продукт.

Выбирая онлайн электронный кошелек, в первую очередь оценивайте такие критерии у специализированного финансового сайта:

- Сколько компания присутствует на рынке, насколько она известна среди участников криптовалютного рынка.

- Какой функционал сайта. Удобен и понятен ли интерфейс, какие торговые активы (криптовалюты и проекты цифровой валюты) доступны для выбора и т.д.

Чтобы оптимально проанализировать платформу, необходимо детально изучить официальный сайт выбранной финансовой компании, отзывы реальных пользователей, трейдерские форумы и прочее. Чем больше информации и мнений, тем более точный можно сделать вывод о ней.

Как работать с электронными кошельками

Чтобы получить более надежную версию электронного кошелька, рекомендуется скачать специальное приложение с выбранного финансового ресурса. Зачастую в версии приложения больше функций и более надежно построенная система защиты, нежели в онлайн-системе. Вы можете использовать онлайн-версию как пробный вариант для ознакомления с системой электронных кошельков, или для небольших операций. Если же электронный кошелек для работы с криптовалютным рынком вам необходим на постоянной основе, рекомендуем загрузить полноформатную версию для ПК.

Проанализировав рынок, мы выделили 2 формата десктопных кошельков: “толстые” и “тонкие”. Толстый формат электронного кошелька – это полная версия для ПК, в которую входят максимальное количество функций, а также майнинг криптовалюты. Одним из минусов такого формата является то, что участнику нужно иметь достаточно много свободной памяти на устройстве, так как приложение может весить около 200 Гб. Тонкий формат с тестовыми версиями оперативно производит все финансовые действия, при этом у них зачастую только основные функции.

Толстый формат электронного кошелька – это полная версия для ПК, в которую входят максимальное количество функций, а также майнинг криптовалюты. Одним из минусов такого формата является то, что участнику нужно иметь достаточно много свободной памяти на устройстве, так как приложение может весить около 200 Гб. Тонкий формат с тестовыми версиями оперативно производит все финансовые действия, при этом у них зачастую только основные функции.

Самые надежные электронные кошельки – это сформированные разработчиками криптовалюты. К примеру, от Bitcoin Core, Ethereum Wallet. Но у них меньше функций, по сравнению с другими приложениями. Дело в количестве активов – разработчики криптовалют добавляют в электронный кошелек работу только со своими криптовалютами, в то время как универсальные включают несколько видов. Универсальные криптовалютные кошельки – это Coinomi, Exodus, Jaxx. Кроме того, для удобства участников рынка созданы мобильные приложения электронных кошельков.

Поговорим об аппаратных криптовалютных кошельках

Эксперты криптовалютного рынка признали аппаратные кошельки наиболее надежными для того чтобы сохранять в них криптовалюту. Дело в том, что ключи доступа в этим кошелькам создаются локальным форматом. Их передача происходит не через онлайн-формат, а с помощью специализированного токена (флеш-карты). Чтобы обезопасить систему от мошеннических атак и вирусов, в работу применяют защищенные чипы. Чтобы подтвердить выполнение финансовой операции, используются специальные ПИН-коды. Восстановить доступ к аппаратному криптокошельку пользователь может через мнемофазу. Покупка программы с аппаратным кошельком будет стоить участнику рынка в 50-100 долларов.

Также есть и слабые стороны у данного криптовалютного кошелька. Чтобы производить транзакции в системе, пользователь переводит средства со своего аппаратного кошелька на электронный и обратно. Чтобы проводить крупные операции и сохранять средства в длительном режиме, стоит воспользоваться специальной флешкой. Еще один вариант, который поможет при работе с аппаратным кошельком – сбережение seed-фразы не возле вашего устройства. Это специальные символы для того чтобы восстановить криптовалютный кошелек. Так вы обезопасите себя от потери средств на счету.

Еще один вариант, который поможет при работе с аппаратным кошельком – сбережение seed-фразы не возле вашего устройства. Это специальные символы для того чтобы восстановить криптовалютный кошелек. Так вы обезопасите себя от потери средств на счету.

Использование кошельков на бумажных носителях (листе бумаги) – еще один способ сохранения криптовалюты. Участник рынка распечатывает публичный или приватный ключ доступа к системе и сохраняет его на бумаге размера денежной банкноты. Большое преимущество – относительно низкая цена, по сравнению с тем же аппаратным криптовалютным кошельком. Но уровень надежности будет также на порядок ниже.

Процесс восстановления электронного криптовалютного кошелька

Если перед вами появился вопрос о том, как восстановить криптовалютный электронный кошелек, вас ждет сложный процесс. Но с большей вероятностью можно сказать, что он утерян безвозвратно. Дело в том, что криптовалютные кошельки чаще всего (если они предполагают качественную разработку) очень хорошо защищены для предотвращения хакерских атак и вмешательств извне. Поэтому у них и нет копий доступа. Работая с криптовалютным кошельком, надежно сохраняйте пароль и данные для доступа.

Но есть несколько способов для того чтобы попробовать восстановить доступ. Хотя они и не дают гарантии:

- Вы можете попытаться восстановить пароль через специализированные программы, которые генерируют эту информацию. Это Python, Pyethrecovery, Pyethereum. При этом, работая с этими системами, нужно знать основы программирования или обратиться к компетентному доверенному лицу.

- Создавая электронный криптовалютный кошелек, делайте сразу резервную копию на другом устройстве.

- Обратитесь в службу поддержки клиентов той компании (сайта), где вы создавали кошелек.

Заключение

Чтобы выбрать качественный и надежный криптовалютный электронный кошелек, участник рынка должен проверить такие составляющие:

- Где компания сохраняет ключи доступа от кошелька;

- Сохранятся ли средства на счету в случае, если выбранная компания закроется или объявит себя банкротом;

- Также стоит обратить внимание на финансовые данные компании, сроки ее существования на рынке, ассортимент продукции и отзывы пользователей.

Руководство по созданию безопасного мобильного кошелька в 2018 году без путаницы

Первоначально опубликовано Мумитой Дасгуптой, блоггером и маркетологом по выбору, 16 августа 2018 года 16,229 прочтенийРазработка приложений для мобильных кошельков — это будущее электронной коммерции. ПЕРИОД.

В последнем квартале 2017 года мы стали свидетелями того, что приложение для мобильных кошельков превратилось в один из самых быстрорастущих цифровых продуктов. Вы согласны? Я думаю, что большинство из вас кивнет головой в знак ДА.

По данным Statista, выручка глобального мобильного платежного приложения увеличилась с 450 миллиардов долларов США до 780 миллиардов долларов США.В самих США 45% потребителей в возрасте от 25 до 34 лет используют P2P-платежи. Следующая возрастная группа от 35 до 44 лет показала рост на 37%.

Эксперты прогнозируют, что доход вырастет более чем на 1 триллион в 2019 году.

И, согласно текущим отчетам индийского рынка, RBI подтверждает рост мобильных платежей на 16%. Более того, с появлением таких приложений, как Paytm или Google Tez, приложения для онлайн-кошельков встают на свои места.

Зачем создавать приложение для мобильного кошелька?

Более 1.2 миллиарда человек имеют доступ к банковскому счету с возможностью оплаты. Однако вы также найдете более 5 миллиардов пользователей мобильных телефонов. Это указывает на то, что большее количество людей имеют доступ к мобильным телефонам, чем абоненты в банках. Таким образом, разработка приложения для мобильного кошелька может быть хорошей идеей для стартапов, ММСП или крупных предприятий. Поскольку каждое финансовое учреждение будет любить увеличивать свою клиентскую базу с помощью множества мобильных приложений.

Разработка мобильных платежных приложений не новость.Такие приложения уже давно доступны на рынке. Приложение мобильного кошелька может превратить мобильное устройство в интеллектуальное и более интерактивное устройство. Это делает мир онлайн-платежей, ваучеров, купонов и карт лояльности более полезным. Но для начала вам нужно полное руководство по созданию приложений для мобильных кошельков — и, возможно, это именно то, что вы ищете.

Это делает мир онлайн-платежей, ваучеров, купонов и карт лояльности более полезным. Но для начала вам нужно полное руководство по созданию приложений для мобильных кошельков — и, возможно, это именно то, что вы ищете.

Что такого шума из-за приложений для цифровых кошельков? Какие отрасли действительно могут получить выгоду от электронных кошельков?

Теперь, после запуска Google Pay, Apple Pay и Samsung Pay, индустрия онлайн-платежей, безусловно, получила определенное движение.Но это особенно благоприятствовало некоторым отраслям, и я думаю, что это заставило мир стать GAGA после приложений для онлайн-платежей.

Приложение для мобильного кошелька — это не что иное, как тип платежного сервиса / канала, в котором пользователь отправляет или получает деньги с помощью смартфона. Он может хранить информацию о вашей кредитной / дебетовой карте, цифровых валютах, билетах и картах постоянного клиента, которые вы можете использовать для совершения покупок в любое время.

Однако связь с деньгами не означает, что они только помогают финансовой отрасли процветать.Есть еще несколько отраслей и вертикалей, которые пользуются преимуществами разработки мобильных платежных приложений.

№1. Розничная и электронная коммерция

Розничная и электронная коммерция, в частности, в полной мере использует приложения для мобильных кошельков. Они позволяют хранить информацию о сделках, производить платежи в виде купонов, бонусов, карт лояльности и многого другого. Если вы хотите создать приложение для электронной коммерции или розничного бизнеса, вам необходимо знать тенденции интеграции платежных шлюзов и быть в курсе последних событий.

БОНУСНОЕ ЧТЕНИЕ: 5 тенденций платежной индустрии, которые делают транзакции более безопасными

# 2. Финансовые организации

Вы получаете доступ к различным картам, таким как кредитные или дебетовые, которые предоставляют клиентам ряд услуг. Чтобы сделать вещи бескарточными, финансовые компании интегрируют приложения для мобильных кошельков, где хранимая информация о кредитных и дебетовых картах дает клиентам прямой доступ для совершения транзакций.

№ 3. Телекоммуникационные компании

Телекоммуникационные компании позволяют клиентам использовать приложения для мобильных кошельков для оплаты счетов, пополнения счета и даже отправки денег на другие счета.

№ 4. Транспортные и логистические компании

Вы, должно быть, пробовали Ola и Uber и видели, как они позволяют платить через электронные кошельки. Они даже создали свои собственные мобильные платежные приложения, такие как Ola Money, или интегрировали Paytm (индийское приложение для мобильных кошельков) в Uber.

№ 5. Еда, бакалея и организация мероприятий

От оплаты билетов в кино на любимое театральное представление. Даже заказывать еду, когда в кошельке нет денег, или делать покупки в супермаркете.Платежное приложение NFC сделало жизнь клиента проще в этом загруженном и беспокойном мире.

Если вы попали в эту статью, я могу предположить, что вы ищете правильные способы на « , как создать приложение для мобильного кошелька? ”Однако до этого вам необходимо определить тип цифрового кошелька, который вам нужен, изучить рынок, быть умным, когда вы нацеливаетесь на потенциальных клиентов и исправляете тот тип пользовательского опыта, который вы хотите предоставить. После подтверждения всех этих аспектов исправьте функции, которые вы предпочитаете интегрировать, поскольку общее количество добавляемых вами функций отразится на окончательной стоимости разработки приложения.

Советы и рекомендации по созданию простого и безопасного приложения для мобильных платежей

Если вы думаете создать электронный кошелек только для определенного магазина или для общего использования, вам необходимо знать некоторые полезные советы и рекомендации. Это одна из серьезных проблем, когда вы хотите создать такое приложение, поскольку оно связано со слишком большим количеством сложностей. Поэтому важно провести быстрое расследование по —

# 1. Ты сделал домашнюю работу? Вы изучали рынок?

Для любого процесса разработки приложений, независимо от отрасли, вам нужно делать домашнюю работу.Благодаря оцифровке мы можем искать любую информацию в Интернете. Так что, немного покопавшись внутри, мы сможем избежать типичных ошибок, которые допускают другие приложения для онлайн-платежей. Вы можете прочитать это хорошее чтение в ThinkMobiles, в котором рассказывается, как самые эффективные приложения для мобильных кошельков сломали все стереотипы.

№2. Будьте умны, говоря о ключевой цели вашего приложения

Вы должны создать приложение таким образом, чтобы ваша целевая аудитория действительно хотела его использовать. Для этого определите проблему, которую вы хотите решить с помощью продукта, услуги, которые вы будете предоставлять, и кто может использовать приложение.Разделите клиентов на группы по возрасту, привычкам, профессиям и т. Д., Чтобы предугадать, что нужно каждой категории. Цифровые кошельки для вознаграждения в наши дни пользуются большим спросом, поэтому дайте им повод проявить лояльность к вашему приложению безопасного кошелька. Маркетинговая кампания приложения должна быть ориентирована на потенциальных клиентов, персонализированные предложения и релевантный контент, который показывает назначение продукта.

БОНУСНОЕ ЧТЕНИЕ: Как начать маркетинговую кампанию приложения?

№ 3. Выберите тип кошелька

После того, как вы исправили платформу, на которой вы хотите создать приложение для мобильного кошелька, теперь пришла очередь выбрать тип кошельков.Что ж, есть несколько распространенных типов, которые ломают голову —

- Кошельки, которые отправляют и получают деньги с помощью оператора мобильной связи

- Один, который списывает средства через SMS-сообщения

- Другой, который выполняет платежи через Интернет

- кошелек, использующий NFC для инициирования бесконтактных платежей

# 4. Тип пользовательского интерфейса, которого вы должны придерживаться

Для успеха приложения UI и UX являются неотъемлемой частью, и, следовательно, пользовательский интерфейс вашего онлайн-платежного приложения должен отражать основную цель.Ваш главный приоритет — вовлеченность, удобочитаемость, запоминаемость, запоминающийся значок и название бренда. Иерархия экрана вашего приложения также должна быть подходящей и логичной. Каждое движение, касание и щелчок должны быть достаточно ценными. Убедитесь, что приложение удобное и менее сложное для пользователей.

Обсудите со своими партнерами по разработке приложения для мобильного кошелька время, затраченное на разработку платежного приложения, поскольку для успеха приложения очень важно запустить его в нужное время.

СКАЧАТЬ: Сколько времени на самом деле нужно, чтобы создать приложение для мобильного кошелька?

Какие особенности делают разработку вашего мобильного кошелька уникальной среди других?

При работе с приложением для мобильных платежей необходимо учитывать некоторые основные функции.Некоторые из них являются нормальным явлением для поиска и удовлетворения требований клиента, например: —

- Регистрация пользователя или логин

- Авторизация банковского счета / кредитной карты / дебетовой карты

- Добавление и проверка остатка на счете

- Перевод средств

- Оплата счета / Пополнить счет

- Скидка / купон на скидку

Мы знаем, что разработка приложений для мобильных кошельков — это полноценное решение для вашего бизнеса, которое поможет вам связаться с вашими клиентами и увеличить базу постоянных клиентов.Тем не менее, некоторые дополнительные функции могут предоставить вам полезный опыт и могут помочь вашему онлайн-платежному приложению выделиться. Это включает —

- Карта лояльности

- Бонусные предложения с рекламными кампаниями

- Подарочные карты

- Push-уведомления

- Интеграция гео-тегов

- Членские карты

Теперь давайте рассмотрим некоторые конкретные идеи, которые вам необходимо рассмотреть помимо этих перечисленных функций. Нанимайте разработчиков мобильных приложений, которые имеют большой опыт в разработке финансовых приложений, или вы можете просто пройтись по нашему руководству, чтобы узнать, какие финансовые программы действительно необходимы в качестве основных функций:

БОНУСНОЕ ЧТЕНИЕ: Полное руководство по разработке финансового программного обеспечения

Как работает приложение «Мобильный кошелек»?

Обычно мы умеем пользоваться цифровым кошельком.Вам необходимо открыть приложение и авторизовать его с помощью PIN-кода, пароля, сканера отпечатков пальцев и т. Д. Затем вы найдете пользователей, которые выберут карту или банковский счет и планируют использовать эту учетную запись для выполнения любых типов текущих транзакций. Затем пользователи могут « Применить купон » для транзакции, если таковая имеется. Для достижения этой цели пользователю необходимо подключиться к платежному терминалу.

Для всего этого процесса в мобильных платежных приложениях используется ряд технологий, перечислим их ниже.Обязательно поговорите со своими партнерами по разработке приложений и выберите технологию, которую вы предпочитаете использовать в своем приложении.

- Технология NFC для передачи информации о платежах

Это одна из бесконтактных удаленных технологий, которая работает на расстоянии до 10 см и обеспечивает пользователям безопасную и бесконтактную оплату между смартфонами и устройствами PoS. Эта технология работает почти так же, как Bluetooth, но подключается сразу, тогда как Bluetooth занимает около одной десятой секунды.Эта технология обеспечивает универсальность и будет работать, даже если на совместимое устройство не подается питание. В этой технологии оплата производится за счет автоматической оплаты и извлечения информации с мобильного на платежный терминал. Если приложение мобильного кошелька поддерживает эмуляцию хост-карты, пользователю необходимо иметь надлежащее подключение к Интернету, чтобы завершить процесс.

2. Bluetooth и iBeacon также используются для платежей.

iBeacon позволяет радиомаякам инициировать бесконтактный обмен данными с очень низким энергопотреблением.Устройства непрерывно излучают сигнал, принимаемый смартфоном с помощью BLE и расположенный на заметной дальности 70 метров. Пользователю просто нужно активировать Bluetooth, чтобы получать радиомаяки. Технология iBeacon позволяет рассылать персонализированные предложения о различных рекламных кампаниях, купонах на скидку и при попадании в зону действия радиомаяков. Это увеличивает интерес клиента, и вы не должны сомневаться, когда выбираете iBeacons.

3. QR-коды — одна из приемлемых форм платежей

С помощью специальных услуг, таких как генераторы QR-кодов, вы можете помочь зашифровать информацию и создать код, добавить изображения сгенерированного QR-кода на формы квитанций .Клиент должен увидеть код на экране своего мобильного приложения и произвести оплату со своего банковского счета. Они должны подтвердить обработку вводом пароля. Клиент получает квитанцию об оплате по электронной почте, что позволяет безопасно использовать мобильный кошелек.

Безопасность превыше всего, когда вы занимаетесь разработкой приложений для мобильных кошельков.

Безопасность — один из наиболее важных компонентов, которые вы должны учитывать при создании приложений для онлайн-платежей. Никому не понравится, когда его деньги украдут.Поэтому, используя следующие технологии, компании-разработчики приложений для мобильных кошельков стараются сделать сервис безопасным и надежным со всех сторон.

Point to Point Encryption — Один из надежных инструментов безопасности, обеспечивающих защиту всего процесса транзакции. Он начинает шифрование, как только проведите телефоном по терминалу PoS, затем средства и, наконец, до авторизации. Поэтому, если вы наняли разработчика мобильного приложения для создания аналогичного приложения, такого как Paytm или Google Tez, обязательно включите этот безопасный процесс транзакции.

Токенизация — Эта технология делает онлайн-платежи более безопасными с помощью надежного соединения для передачи данных. Покупатель не сообщает продавцу реквизиты для оплаты с использованием карты. Таким образом, вся информация о карте остается зашифрованной и превращается в так называемый токен, который выглядит как аналогичное случайное число.

Пароли — Пароль — это вид защиты любого приложения или веб-сайта, которым должно обладать каждое приложение с персонализированными данными. Лучше добавить функцию отказа в случае, если клиент вводит очень простой и короткий пароль, это поможет повысить безопасность.Дополнительно можем добавить биометрическую поддержку, если в смартфоне есть сканер отпечатков пальцев.

БОНУСНОЕ ЧТЕНИЕ: Как нанять разработчиков мобильных приложений для создания приложения для безопасных онлайн-платежей?

Пусть ваше мобильное платежное приложение станет следующим Amazeballs

Подойдя к концу этой статьи, мы хотели бы немного вздохнуть и сказать, что — будь то существующий бизнес или новый стартап, который хочет запустить приложение для мобильного кошелька или недавно почувствовали, что приложение должно быть уверенным в нескольких вещах —

- Зачем им создавать мобильное приложение?

- Изучите конкретную отрасль, для которой они пытаются создать приложение для онлайн-платежей.

- Изучите похожие приложения на рынке и найдите проблемы, которые они не смогли решить.

- Выберите тип кошелька, который подходит для бизнеса

- Узнайте и найдите лучший интерфейс взаимодействия с пользователем

- Тщательно выбирайте функции своего приложения мобильного кошелька

- Вам необходимо знать, как работает приложение мобильного кошелька и какая технология является лучший

- Подумайте о своей безопасности в первую очередь.

Убедитесь, что вы создали приложение для мобильных платежей для пользователей, а не для себя.Ваше приложение будет использоваться обычными людьми, и все они не разбираются в технологиях. Пользователи предпочитают простую платформу для доступа к услугам. У них нет времени на то, чтобы разобраться в вашем приложении с нуля. Еще одна вещь, на которую вы должны попросить разработчиков мобильных приложений сосредоточиться, — это производительность приложения. Приложение мобильного кошелька должно быть легче, с необходимыми функциями и полностью оптимизировано.

Прежде всего, когда вы нанимаете разработчиков мобильных приложений, обязательно проконсультируйтесь с ним вовремя, чтобы они завершили приложение.Поскольку время, когда вы запускаете свое приложение на рынке, также является большим прорывом и фактором успеха.

Загрузите наше уникальное руководство, чтобы узнать, сколько времени на самом деле требуется для создания приложения для мобильного кошелька.

Автор биографии — Технический писатель по продуктам Microsoft сильно заинтересован в взломе роста. Moumita имеет 7-летний опыт работы в отрасли и помогает оптимизировать и продвигать бизнес B2B / B2C с помощью последних тенденций в области контента. Она держит свой круг в курсе последних новостей из Google, Yahoo, Twitter, Facebook и т. Д.Когда она не ведет блог и не разбирается в тактике контент-маркетинга, она расслабляется со своим Kindle за чашкой кофе.

ПОСМОТРЕТЬ ОРИГИНАЛЬНУЮ СТАТЬЮ ЗДЕСЬ

Истории по теме

Теги

Присоединяйтесь к Hacker NoonСоздайте бесплатную учетную запись, чтобы разблокировать свой собственный опыт чтения.

Использование Sila API для создания цифровых кошельков

Из-за того, что общество все чаще использует онлайн и электронные платежи, глобальная онлайн-финансовая система переживает бум, и цифровые кошельки становятся все более необходимыми для обеспечения соблюдения требований к обработке онлайн-платежей.

Вместо того, чтобы вставлять номера кредитных карт в неизвестную платформу электронной коммерции, пользователь может вместо этого войти в свою учетную запись цифровых платежей и выбрать, какой банковский счет, дебетовую или кредитную карту он хочет использовать для оплаты. Мало того, что их банковская информация хранится в большей безопасности, пользователи могут полагаться на это платежное решение в качестве буфера и посредника при выполнении онлайн-транзакций.

Пользователи могут использовать цифровой кошелек для отправки большего количества транзакций ACH и бесконтактных платежей, чем было возможно ранее.

Если вы посещаете Sila, то вы, вероятно, уже узнали, что наш мощный API-интерфейс можно использовать для открытия финансовых сетей и создания новых финансовых инноваций, таких как приложение для платежей с помощью цифрового кошелька. SDK Sila может позволить разработчикам, владельцам бизнеса и новаторам создать полностью функционирующий цифровой кошелек с белой этикеткой для использования в ряде секторов и во всем диапазоне интеграции и потребностей.

Если вы заинтересованы в создании собственного цифрового кошелька, то вы попали в нужное место.Эта статья нацелена на представление того, как работает цифровой кошелек, как можно использовать цифровые кошельки, созданные с помощью API Sila, потенциальные проблемы безопасности и как начать создавать свой собственный цифровой кошелек.

Как работает цифровой кошелек

Цифровой кошелек — это платформа цифровых активов, которая позволяет пользователю регистрировать свою учетную запись и отправлять личную платежную информацию, такую как номера дебетовых карт, номера кредитных карт, номера банковских счетов и транзитные номера, чтобы использовать эти счета для оплаты.

С помощью цифрового кошелька ваши финансовые карты могут быть размещены в безопасном цифровом пространстве и использоваться, когда вы хотите совершить транзакцию в электронном виде (что может быть выполнено как онлайн, так и в системе POS). Цифровой кошелек также можно использовать для сбора цифровой валюты, которая будет использоваться непосредственно из этого электронного кошелька, если вы хотите, таким образом деньги не нужно переводить в кошелек или из кошелька, особенно если вы хотите избежать комиссий или затрат на международный перевод. .

Чтобы использовать цифровой кошелек, вы должны зарегистрироваться в этой компании и ввести соответствующую информацию.Компания захочет подтвердить, что это вы, через безопасную привязку банковского счета, и знает вашего клиента и процедуры проверки личности.

Этот процесс обычно выглядит примерно так:

- Если вы привязываете банковский счет, вы сообщаете цифровому кошельку, что хотите добавить банковский счет. Затем они перенаправят вас к логину и свяжут информацию этого банковского счета.

- После входа в систему ваш банковский счет может задать несколько стандартных вопросов безопасности и подтвердить, что вы согласны с тем, чтобы поделиться своей личной информацией с этой компанией.

- В других случаях, если вы привязываете банковский счет, чтобы разрешить списание средств ACH или зачисление средств через ACH, вам необходимо будет подтвердить внесенный банком микродепозит (обычно около 0,11 доллара США и 0,15 доллара США).

- Проверка банковского счета или кредитной карты может занять несколько дней, но как только это будет одобрено, можно начинать.

После того, как вы получите одобрение через эту платформу, вы сможете использовать платежи с помощью цифрового кошелька везде, где это возможно. Цифровой кошелек обычно имеет приложение для оплаты мобильного кошелька, которое можно использовать в POS-терминале, что позволяет подносить карту к совместимому платежному терминалу и совершать покупки с помощью приложения.Вы можете снять наличные со своего мобильного кошелька в банкомате, если это возможно. Однако чаще всего физические и юридические лица будут использовать цифровой кошелек для обработки онлайн-платежей.

Цифровые кошельки широко известны благодаря узнаваемости бренда. PayPal, Google Pay Wallet, Apple’s Passbook, Square Wallet, Venmo, CashApp и многие другие известны в индустрии финансовых технологий как надежные цифровые кошельки и системы обработки онлайн-платежей.

Наилучшие варианты использования цифрового кошелька, созданного с помощью API Sila.

Здесь, в Sila, мы понимаем, что цифровые кошельки — это путь будущего, и хотим расширить их использование по сравнению с тем, на что они способны сейчас.Цифровые кошельки — это умные инновации в сфере финансовых технологий, расширяющие определение финансового учреждения; однако они ограничены несколькими способами:

- Если вы хотите использовать цифровой кошелек, чтобы ваша компания могла обрабатывать транзакции, вам, скорее всего, придется обратиться к одному из признанных брендов и вы будете вынуждены соблюдать их правила, сборы, и сроки.

- Некоторые цифровые кошельки могут обрабатывать транзакции только на сумму до определенной долларовой стоимости, что ограничивает количество денег, которые могут быть отправлены одной компанией.

- Международные переводы серьезно влияют на цифровые кошельки. Например, в то время как у некоторых есть возможности международного перевода, такие как PayPal и Square, у других нет. Venmo — это цифровой кошелек строго только для США, и вы должны находиться в географическом регионе США, чтобы загрузить приложение мобильного кошелька на свое мобильное устройство.

- Конвертация валют ограничена и позволяет пользователям переводить только несколько валют.

Исходя из этих потребностей, мы решили создать вариант, который дает владельцам бизнеса и программным командам возможность создавать своих собственных финансовых продуктов, таких как платежный шлюз и другие финтех-приложения.

С помощью платформы Sila API можно создать приложение, которое позволяет пользователям системы райдшеринга, например, отправлять друг другу деньги. Такая компания, как Uber, сможет создать свой собственный цифровой кошелек, используя токен криптовалюты SilaUSD. Вместо использования приложения цифрового кошелька, которое обрабатывает только кредитные карты, пассажиры и водители будут иметь приложение Sila Digital Wallet с белой этикеткой.

Вот пример:

Мобильный платеж для одного пассажира может конвертировать свою валюту в токен SILAUSD.Оплата взимается водителем. После завершения транзакции токен SILAUSD удаляется (списывается) со счета водителя и переводится на счет водителя. Затем драйвер может выпустить (кредитовать) токен SILAUSD в своей валюте. Время ожидания перевода и комиссии, связанные с платежами ACH, банковскими транзакциями и конвертацией валюты, полностью исключаются.

Все, что требуется, — это очень номинальная плата за обработку платежа (около 0,15 доллара США), а затем токену Sila потребуется около одного-двух рабочих дней, чтобы полностью выдать водителю.Это оно!

Безопасность цифровых кошельков, созданных с помощью API Sila

Вы переходите на веб-сайт электронной коммерции и видите то, что вас интересует. Вы кладете этот товар в свою цифровую корзину и переходите, чтобы оформить заказ. Когда вы идете платить, вы сомневаетесь. Вы только что узнали об этом бренде и не совсем уверены, что доверяете им. В этот момент вы хотите, чтобы там был платежный посредник или эмблема, которому вы доверяете, чтобы вы знали, что можете отдать свои деньги этому веб-сайту и не подвергнуться мошенничеству.

Из-за подобных сценариев новаторы начали создавать цифровые кошельки. Если, когда вы перешли на веб-сайт электронной коммерции в описанном выше сценарии и увидели квадратную эмблему или кнопку PayPal, вы, возможно, почувствуете себя лучше в отношении компании, и, кроме того, вы можете использовать свою учетную запись через Square для обработки этого платежа.

Что ж, эти цифровые кошельки были созданы, настроены и выросли благодаря законам о защите прав потребителей, законам о конфиденциальности финансовых технологий и потребностям рынка.И они работают довольно просто с точки зрения потребителей.

Цифровые кошельки были созданы для повышения безопасности обработки платежей в Интернете, поэтому Sila API абсолютно безопасен. Тем не менее, Sila API обеспечивает дополнительную безопасность за счет:

- Безопасной привязки банковского счета и партнера KYC / KYC.

- Использование криптовалютных партнеров, токена SilaUSD на основе Ethereum, для обработки платежей и проверки того, что платеж обрабатывается через общедоступный блокчейн.

- Предоставление международным пользователям застрахованного FDIC банка на сумму 250 000 долларов, Evolve Bank and Trust, в качестве средства хранения их деловых денег в банке США.

- Использование смарт-контрактов для проверки того, что финансовый процесс произошел, автоматизация этого процесса и минимизация мошенничества для ряда финансовых транзакций.

- Sila API является ACH API. Все деньги будут очищены через сеть ACH, одну из самых безопасных сетей для отправки денег в электронном виде.

Так же, как традиционный банк и другие финансовые учреждения, одобренные в США.Система автоматизированной клиринговой палаты S., партнеры Sila API гарантируют, что все деньги, проходящие через Sila API, одобрены NACHA и соблюдают правила работы NACHA, руководящие принципы Управления по контролю за иностранными активами (OFAC), руководящие принципы KYC / B и Правило E Закона об электронных переводах. KYC и KYB проверка и безопасная привязка банковских счетов также гарантируют, что личные данные, собранные для этого, всегда надежно хранятся и хранятся с шифрованием соответствующими партнерами.

Как создавать цифровые кошельки с помощью Sila Money API

Создать цифровой кошелек с помощью Sila API просто. Мы предоставляем всем нашим потребителям пакет SDK, который в настоящее время доступен на пяти разных языках: Node / JavaScript, Python, .Net / C #, Java и PHP.

С помощью нашей виртуальной песочницы и при поддержке нашей документации по API ваша команда разработчиков может приступить к созданию цифрового кошелька, готового к выходу на рынок, через Sila. Все наши конечные точки тестируются нашими инженерами посредством проверки и изолирования, и ваша команда разработчиков может протестировать ответы API, коды возврата и другие проверки в автономной среде, чтобы привыкнуть к возможностям приложения.

Создав интегрированный и доступный цифровой кошелек с белой этикеткой, ваша компания может сократить время вывода на рынок и объем финансирования, необходимый для создания следующего стартапа. Узнайте сегодня, почему Sila подходит для вашего бизнеса!

Основные советы и рекомендации по созданию собственного мобильного приложения для электронного кошелька

Безналичная оплата уже используется для транзакций во многих частях мира, и электронные кошельки или мобильные платежные приложения играют особенно важную роль, помогая людям отказаться от безналичной оплаты при покупках или оплате чего-либо.Согласно результатам недавнего исследования Capgemini и BNP Paribas, ожидается, что к 2020 году объем цифровых платежей достигнет колоссальных 726 миллиардов долларов. Помимо уже существующих и популярных на рынке приложений для электронных кошельков, растет число новых пользовательских приложений. приложения-кошельки будут играть значительную роль в этом росте.

Если у вас есть приложение для электронной коммерции или бизнеса, которое должно ежедневно обрабатывать транзакции клиентов, вы можете почувствовать соблазн создать пользовательское приложение для электронного кошелька, специально разработанное для упрощения транзакций для ваших клиентов.Но с чего начать? Знаете ли вы о лучших практиках и приемах разработки собственного электронного кошелька? Если нет, позвольте нам объяснить здесь несколько важных советов и приемов.

Знать основы разработки приложений для электронных кошельков

Прежде чем приступить к разработке мобильного приложения для электронного кошелька, вам необходимо иметь четкое представление о том, как работают пользовательские приложения для электронного кошелька и как они приносят пользу пользователям. Давайте посмотрим на ключевые аспекты.

- Простота использования : электронный кошелек должен быть чрезвычайно простым и требовать от пользователя ввода пароля и пин-кода и поднесения своего устройства рядом с платежным киоском для обработки платежа.

- Интегрированный опыт : Электронный кошелек должен предлагать интегрированный интерфейс, который не требует бумажных квитанций и подписей пользователей и доставляет все рекламные предложения и купоны прямо через приложение.

- Быстрая обработка : приложение электронного кошелька должно иметь возможность быстро обрабатывать платеж, не заставляя пользователя ждать более двух или трех секунд.

- Масштабируемый : приложение электронного кошелька должно позволять обрабатывать транзакции любого типа независимо от суммы.

- Безопасная транзакция : приложение электронного кошелька должно защищать транзакции и финансовые данные клиентов с помощью нескольких уровней функций безопасности.

Должен включать функции для электронного кошелька

Некоторые функции просто непобедимы и незаменимы для любого приложения электронного кошелька. Эти функции теперь объясняют передовой опыт и принимают стандарт взаимодействия с пользователем для всех успешных приложений электронного кошелька. Давайте посмотрим на эти функции.

- Регистрация пользователя

- Авторизация банковского счета

- Проверка баланса

- Легкие переводы денег

- Простой и безопасный денежный перевод

- Оплата счетов

- Рекламные баллы для получения за транзакции

- Карты лояльности, подарочные сертификаты, бонусы и предложения

- Отслеживание геолокации

Выберите тип кошелька и предполагаемую мобильную платформу

Для начала вам нужно определиться с типом приложения электронного кошелька, которое вы хотите создать для конкретной мобильной платформы, на которую вы хотите ориентироваться изначально.Разработчики мобильных приложений также могут создать кроссплатформенный цифровой кошелек, который работает на всех платформах ОС. В этом отношении также важно учитывать аудиторию вашего целевого рынка. В Европе Android, кажется, имеет преимущество над другими, в то время как в США лидирует iOS.

Теперь подумайте, какой тип электронного кошелька вам нужен. Это может быть простое приложение для погашения купонов и скидок или полноценное платежное приложение со всеми расширенными функциями. Некоторые из вариантов включают следующее.

- Розничный кошелек для хранения и погашения карт лояльности, купонов и т. Д.

- Мобильный кошелек для обработки платежей по кредитным картам и сетевых банковских операций.

- Мобильный кошелек для одноранговых денежных переводов.

- Мобильный кошелек для обработки платежей в точках продаж (mPOS) на витрине магазина.

Понимание задействованных технологий

Приложение электронного кошелька включает несколько технологий для обработки платежей в различных ситуациях и контекстах.Вам необходимо иметь четкое представление о том, как каждая из этих технологий и как их можно интегрировать с помощью SDK для конкретной платформы. У вас есть множество бесплатных инструментов на GitHub, таких как Android Software Development Kit (SDK). Теперь давайте посмотрим на ключевые технологии обработки платежей для приложений цифрового кошелька.

- NFC : Связь ближнего поля или NFC — это безопасный беспроводной протокол, который упрощает транзакцию путем подключения NFC-совместимого смартфона к POS-устройству.Поскольку учетные данные пользователя остаются хранящимися в приложении кошелька, сразу после выбора платежа ему необходимо приблизить устройство к POS, и платеж будет обработан.

- iBeacons и Bluetooth : iBeacon — это система с поддержкой Bluetooth, которая позволяет передавать данные без подключения к Интернету. POS-система с поддержкой Beacon, получая учетные данные клиента, может помочь в обработке платежа без сканирования карты или купона.

- QR-коды : QR-код работает так же, как протокол NFC и позволяет мгновенно обрабатывать платеж, сканируя код пользователем через свое устройство.

Отдать приоритет функциям безопасности

Наконец, когда дело доходит до безопасности, ни одно приложение цифрового кошелька не может пойти на компромисс. От данных транзакции до личных данных клиента и финансовой информации — существует несколько уязвимых и конфиденциальных данных, которые электронный кошелек должен обрабатывать ежедневно. Естественно, он должен предлагать безопасную среду, лишенную нарушений безопасности и угроз. Рассмотрите следующие методы, чтобы обеспечить оптимальную безопасность для пользовательского приложения электронного кошелька.

- Сквозное шифрование : Все важные и успешные приложения-кошельки, такие как Google Pay, Apple Pay, PhonePe, Paytm и другие, используют сквозное шифрование для защиты всех видов данных и вводимых пользователем данных.

- Токенизация : вместо того, чтобы просить пользователя предоставлять свои данные для каждой транзакции, все данные, включая карту, могут быть сохранены в виде зашифрованного токена, который появляется со случайным числом и позволяет пользователям платить с его помощью.P

- Пароли : Пароли представляют собой старый метод защиты данных, которого, несомненно, недостаточно для усиления безопасности данных. Но если приложение электронного кошелька позволяет использовать пароль вместе с другими функциями безопасности, оно должно сделать обязательным использование надежных паролей с сочетанием минимального количества прописных и строчных букв и числовых значений.

Заключение

Разработка настраиваемого приложения электронного кошелька для вашего интернет-магазина или бизнес-сайта может стать реальным дополнением к опыту ваших клиентов, если вы будете следовать лучшим отраслевым практикам, обеспечит оптимальную безопасность и простоту использования.

Цифровые кошельки 101: что это такое и как ими пользоваться

Интернет-магазины — это удобство. Мы можем найти практически любой продукт, который нам нужен, и доставить его нам в относительно короткие сроки. Одним из основных препятствий, с которым все еще иногда сталкиваются продавцы электронной коммерции, является отказ от корзины при оформлении заказа. Неоднократный ввод информации о кредитной карте и адресе может стать обременительным, и это одна из причин, по которой мы наблюдаем рост цифровых кошельков.Сегодня можно заказать что угодно, не выходя из дома или офиса, без необходимости вводить данные кредитной карты.

Для продавцов электронной коммерции оптимизация для удобного оформления заказа имеет решающее значение для повышения коэффициента конверсии. После того, как клиенты заплатили с помощью своего цифрового кошелька, последним шагом часто становится выбор доставки. Easyship помогает продавцам, предлагая тарифы на доставку в режиме реального времени при оформлении заказа, чтобы их клиенты имели полностью прозрачное представление о своих окончательных расходах.

В этой статье мы поможем вам понять основы цифровых кошельков, то, как коронавирус привел к росту методов цифровых платежей в электронной коммерции, а также некоторые передовые практики, которым вы должны следовать при интеграции цифровых кошельков, в том числе то, как Easyship помогает продавцам, предлагая динамические расценки на доставку при оформлении заказа.

Фото NordWood ThemesОсновы цифровых кошельков

Мир быстро переходит на безналичную экономику. Кредитные и дебетовые карты внесли огромный вклад в этот переход.Но появилось кое-что еще, и пространство электронной коммерции теперь переходит на новый уровень обработки онлайн-транзакций — цифровые кошельки!

Что такое цифровой кошелек?

Цифровой кошелек — это приложение или облачное программное обеспечение, которое надежно хранит платежные данные пользователя, позволяя им совершать онлайн-покупки на разных веб-сайтах или в физических магазинах без необходимости раскрывать свои платежные реквизиты.

При использовании цифрового кошелька вам нужно только один раз ввести и подтвердить данные об оплате и доставке.Затем вы можете использовать его для совершения онлайн-платежей или перевода денег без необходимости носить с собой карты во время покупок.

Как это работает?

Цифровой кошелек работает довольно просто. Во-первых, вам необходимо установить программное обеспечение на свое устройство или получить к нему доступ через онлайн-платформу. Затем создайте учетную запись, в которую вы добавите свою личную информацию, платежные реквизиты и любую другую необходимую информацию для проверки.

После этого все, что вам нужно, — это подтвердить в банке ваши платежные реквизиты и начать использовать приложение-кошелек для совершения платежей в Интернете в любом месте одним щелчком мыши или касанием.

При совершении покупок в обычных магазинах мобильные кошельки используют беспроводную связь ближнего радиуса действия (NFC) для совершения платежей. Если на платежном терминале продавца есть символ бесконтактной оплаты, просто наведите на него свой смартфон и подтвердите покупку, отсканировав QR-код, введя пароль или нажав нужную кнопку.

Связано: Безопасность электронной коммерции: является ли ваш бизнес-сайт кибербезопасным?

Цифровой кошелек против мобильного кошелька против электронного кошелька?

Фото Эмиля КалибрадоваЦифровые кошельки, мобильные кошельки и электронные кошельки тесно связаны.Хотя эти три термина в основном используются как синонимы, технически они относятся к трем различным вещам. Вам нужно понимать разницу между ними, чтобы выбрать тот, который вам удобнее. Давайте познакомимся с каждым из них поближе.