Как списать испорченный бланк трудовой книжки: Акт на списание трудовых книжек

Бланки трудовой книжки и вкладыш в нее: оформление, учет, списание

В статье на примере фирмы ООО «Селена» автор расскажет о порядке оформления трудовой книжки для работника, поступающего на работу впервые, а также о том, на основании каких документов и как работодатель должен вести учет трудовых книжек и производить списание испорченных бланков трудовых книжек (вкладышей в трудовую книжку).

Обязанность работодателя по оформлению трудовой книжки

Трудовая книжка является основным документом о трудовой деятельности и трудовом стаже работника. Бланки трудовой книжки и бланки вкладышей в трудовые книжки являются документами строгой отчетности.

Работодатель (за исключением работодателей — физических лиц) обязан вести трудовую книжку на каждого работника, проработавшего в организации свыше пяти дней, если работа в этой организации является для работника основной (ст. 66 ТК РФ).

При заключении трудового договора лицо, поступающее на работу на ту или иную должность (по профессии), предъявляет работодателю трудовую книжку, кроме случаев приема на работу по совместительству или поступления работника на работу по трудовому договору впервые (ч. 1 ст. 65 ТК РФ).

1 ст. 65 ТК РФ).

Нормативные и методические документы, регламентирующие оформление и списание бланков строгой отчетности

1. Приказ Минфина России от 22.12.2003 № 117н «О трудовых книжках (вместе с Порядком обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку).

2. Постановление Правительства РФ от 16.04.2003 № 225 (в ред. от 19.05.2008) «О трудовых книжках» (вместе с Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей).

3. Инструкция по заполнению трудовых книжек (утверждена постановлением Минтруда России от 10.10.2003 № 69).

4. Письмо Минздравсоцразвития России от 30.08.2006 № 5140-17 «О порядке ведения трудовых книжек индивидуальными предпринимателями после вступления в силу Федерального закона от 30.06.2006 № 90-ФЗ».

Статьи Трудового кодекса РФ, регламентирующие оформление и списание бланков строгой отчетности

|

Статья |

Наименование статьи |

|

65 |

Документы, предъявляемые при заключении трудового договора |

|

66 |

Трудовая книжка |

|

84. |

Общий порядок оформления прекращения трудового договора |

|

234 |

Обязанность работодателя возместить работнику материальный ущерб, причиненный в результате незаконного лишения его возможности трудиться |

|

309 |

Документы, подтверждающие период работы у работодателей — физических лиц |

1

1Оформление трудовой книжки для работника, поступающего на работу впервые

В соответствии с ч. 5 ст. 65 ТК РФ, Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (утверждены постановлением Правительства РФ от 16.04.2003 № 225; далее — Правила ведения и хранения трудовых книжек) и Инструкцией по заполнению трудовых книжек (утверждена постановлением Минтруда России от 10.10.2003 № 69) работникам, принимаемым на работу впервые, работодатель должен оформить трудовую книжку.![]()

12 августа 2009 г. в ООО «Селена» принят Арутюнов И. Б. в качестве наладчика станков с ЧПУ 3 разряда. Арутюнов И. Б. поступает на работу впервые, после окончания учебного заведения, и у него нет трудовой книжки. Оформление трудовой книжки работнику, принятому на работу впервые, осуществляется в присутствии работника не позднее недельного срока со дня приема на работу. Работник кадровой службы оформляет трудовую книжку на основании представленных документов (оригиналов) — паспорта и документа об образовании.

При оформлении трудовой книжки (как и вкладыша в нее) работодатель взимает с работника плату, размер которой определяется размером расходов на приобретение бланков. Оплата производится через кассу организации, либо стоимость бланка удерживается из заработной платы работника. Удержание стоимости бланка из заработной платы работника возможно только по его письменному заявлению. В приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее вносится запись о выдаче работнику трудовой книжки (либо вкладыша в трудовую книжку), и таким образом происходит списание бланка строгой отчетности.

Учет бланков трудовых книжек и вкладыша в нее на предприятии

Учет прихода, расхода и движения трудовых книжек и вкладышей в них ведется каждым работодателем.

До недавнего времени индивидуальные предприниматели не имели права вести трудовые книжки работников, однако с 6 октября 2006 г. статьей 309 ТК РФ за ними закреплена эта обязанность.

В целях учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее работодатели должны вести:

1) приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее;

2) книгу учета движения трудовых книжек и вкладышей в них.

Формы указанных книг приведены в Приложениях № 2 и 3 к Инструкция по заполнению трудовых книжек.

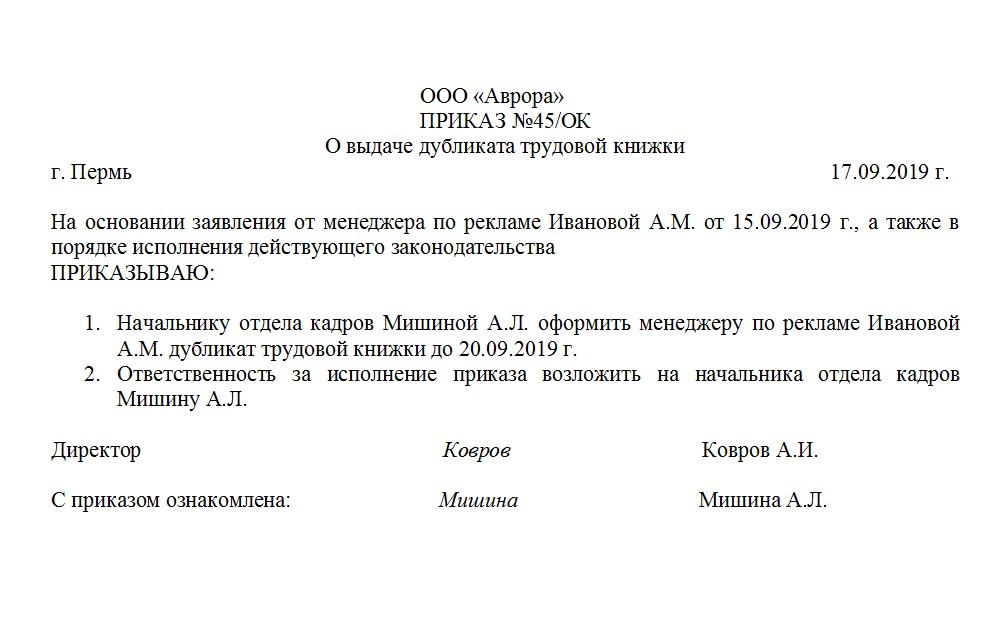

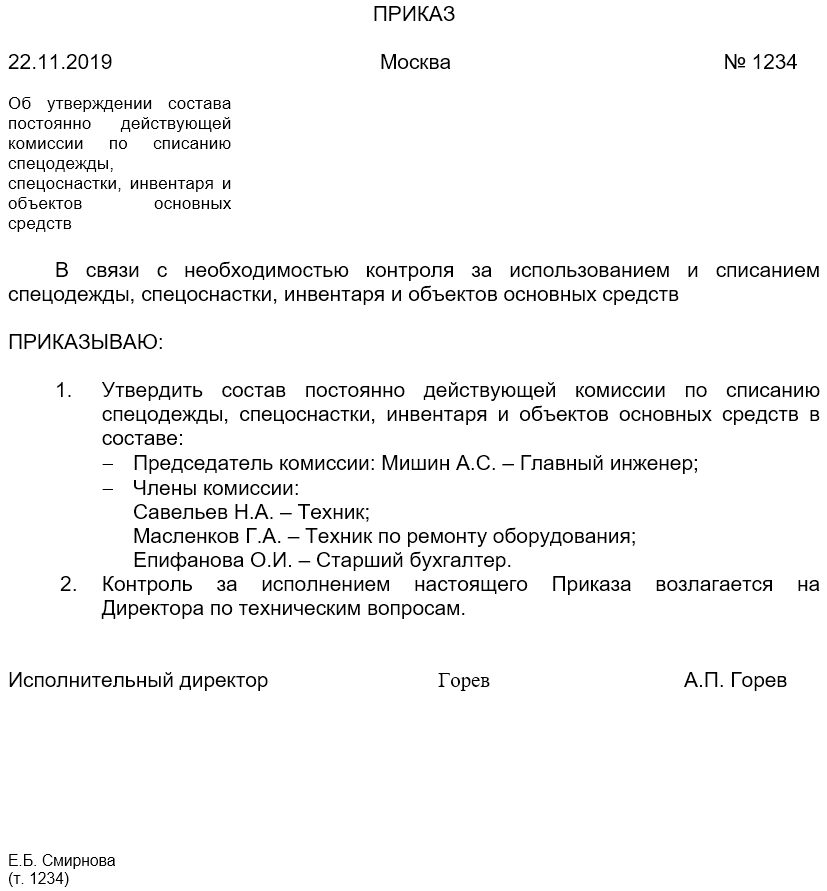

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее ведется бухгалтерий. Ответственность за ведение, хранение, учет и выдачу трудовых книжек несет специально уполномоченное лицо, назначенное приказом работодателя (пример 1). Бланки трудовой книжки и вкладыша в нее хранятся в бухгалтерии как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке.![]() Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки и вкладыша в нее.

Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки и вкладыша в нее.

В книге учета движения трудовых книжек и вкладышей в них, которую ведет кадровая служба, регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них, выданные работникам, с указанием серии и номера бланка. При увольнении работник расписывается в книге учета движения трудовых книжек и вкладышей в них в том, что трудовая книжка получена им на руки (п. 41 Правил ведения и хранения трудовых книжек).

Если в день увольнения работника (прекращения трудового договора) выдать трудовую книжку невозможно в связи с отсутствием работника либо его отказом от получения трудовой книжки на руки, кадровик составляет акт об отказе в получении трудовой книжки работником и направляет работнику ценное письмо (с описью вложения и уведомлением о вручении) о необходимости явиться за трудовой книжкой либо дать свое согласие на отправление ее по почте (п. 36 Правил ведения и хранения трудовых книжек и ст. 84.1 ТК РФ). Со дня направления такого уведомления работодатель освобождается от ответственности за несвоевременную выдачу трудовой книжки (примеры 2–4).

36 Правил ведения и хранения трудовых книжек и ст. 84.1 ТК РФ). Со дня направления такого уведомления работодатель освобождается от ответственности за несвоевременную выдачу трудовой книжки (примеры 2–4).

Списание испорченных бланков трудовых книжек

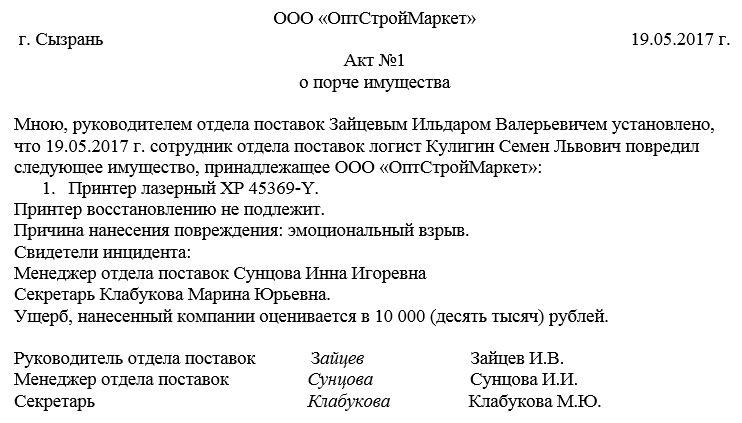

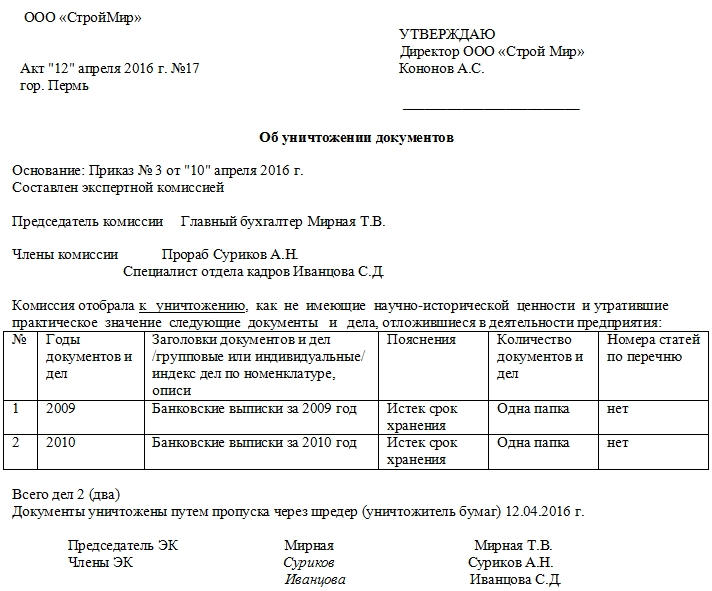

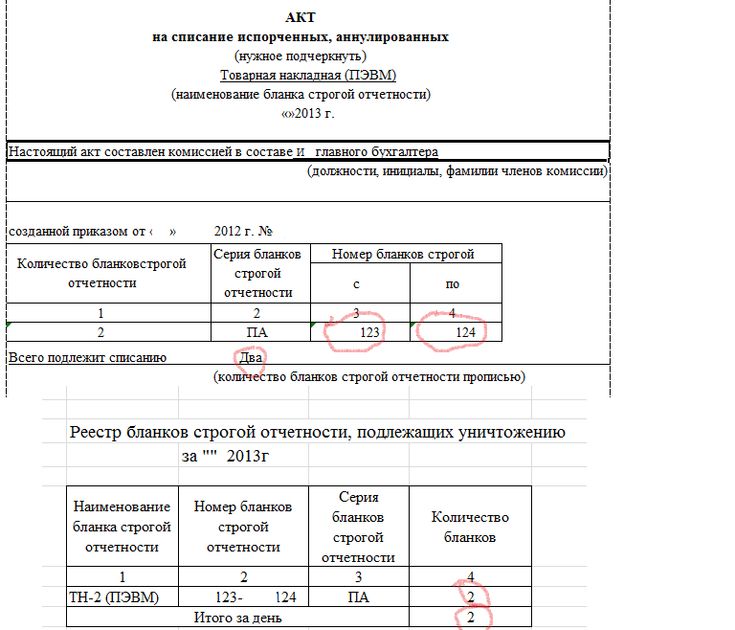

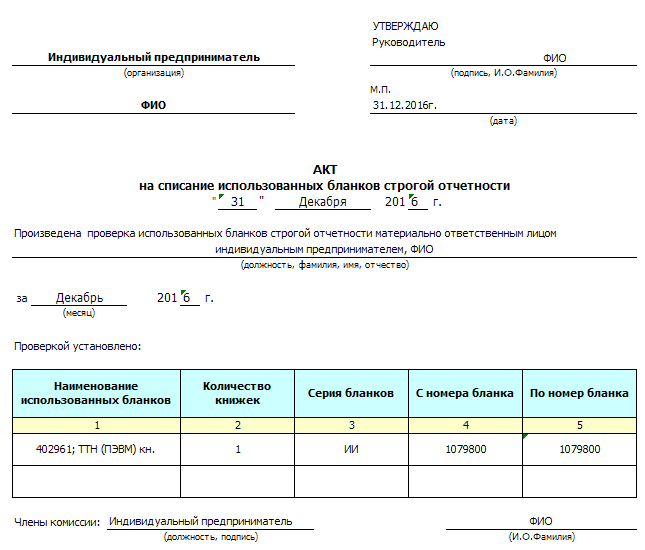

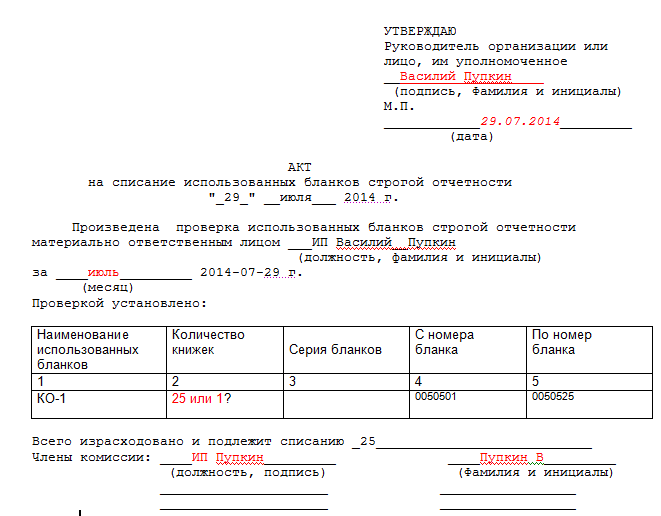

Испорченные при заполнении бланки трудовых книжек и вкладышей в них подлежат уничтожению с составлением соответствующего акта (пример 5).

В случае неправильного первичного заполнения трудовой книжки или вкладыша в нее, а также в случае их порчи не по вине работника стоимость испорченного бланка оплачивается работодателем (п. 48 Правил ведения и хранения трудовых книжек).

Подведем итоги

1. Трудовые книжки и вкладыши в них обязан приобретать работодатель.

2. На предприятии должен вестись строгий учет и правильное списание бланков трудовых книжек, так как это бланки строгой отчетности.

3. В случае оформления трудовой книжки впервые стоимость бланка взимается с работника.

4. Если бланк был испорчен при оформлении работником кадровой службы, то он списывается за счет средств работодателя.

Как происходит уничтожение бланков трудовых книжек

Содержание статьи

- 1 Как приобрести трудовую книжку

- 2 Основные правила и ответственность за их нарушение

- 3 Учет трудовых книжек в организации

- 4 Порядок уничтожения трудовых книжек

- 4.1 Способы уничтожения испорченных бланков

Существует масса обязательств руководителя, связанных с книжками работников. Работа с данными документами является очень ответственным делом, так как именно трудовая дает право гражданину получать хорошую пенсию, насчитывая определенный стаж. Исходя из этого, ведение подобных бланков имеет правила и инструкции, нарушение которых может привести к серьезным последствиям. Например, это может повлечь за собой уничтожение трудовых книжек сотрудников.

Трудовые книжки нового образца

В России книжки для работников предприятий ввели довольно давно. Но новые, видоизмененные, появились с 2004 года. Главным отличием этих книжек является стандарт, позволяющий защитить документы от фальсификации:

- водяной знак,

- ворсинки (ультрафиолет),

- химическая защита,

- магнитные характеристики,

- переплет нитью специального назначения.

Все это – обязательное и неотъемлемое условие для документа, содержащего сведения о работнике и его деятельности.

Ранее трудовые можно было приобрести почти в любой торговой точке. Сейчас закон установил правила, по которым определяется небольшое количество организаций, уполномоченных на распространение. К тому же теперь трудовые ведутся исключительно работодателями на всех сотрудников, которые трудятся в компании больше 5 дней. Исключением является:

- если специалист работает по совместительству,

- если руководитель – физическое лицо (не ИП).

Еще одна отличительная черта старых трудовых от новых – это совмещение двух разворотов о поощрениях в один раздел «сведения о награждениях».

Как приобрести трудовую книжку

Современные книжки и вкладыши в них для сотрудников компания закупает в определенных местах. Таковыми заведуют:

- юридические лица,

- ИП.

Нужно отметить, что требования для них прописываются официальными изготовителями. В обязанности компаний входят:

В обязанности компаний входят:

- охранная функция,

- транспортировка,

- учет,

- складирование.

Законные распространители должны продавать бланки и вкладыши государственного образца исключительно работодателям. Для оптовой покупки заранее отправляется заявительное письмо от покупателя в данную организацию и составляется договорное соглашение, где прописывается цена.

Когда человек приходит в первый раз устраиваться на работу, работодатель оформляет на него новый бланк трудовой за семь дней. При этом с данного сотрудника по закону вычитается сумма, потраченная на закупку документа. Есть случаи, когда руководитель самостоятельно покрывает расходы на книжку:

- массовое уничтожение,

- порча бланка.

В первом случае уничтожение трудовых может произойти по различным причинам (в том числе природные катаклизмы). Во втором причина – это неправильное заполнение первичных данных при оформлении самой книжки.

Основные правила и ответственность за их нарушение

Записи в трудовых осуществляются на русском языке – это одно из основных правил. Все книжки сотрудников компании находятся у руководителя или ответственного лица. Существует определенная административная ответственность за невыполнение или нарушение каких-либо правил, касающихся трудовых:

Все книжки сотрудников компании находятся у руководителя или ответственного лица. Существует определенная административная ответственность за невыполнение или нарушение каких-либо правил, касающихся трудовых:

- ведение,

- хранение,

- учет,

- выдача.

Выдача самой книжки сотруднику, работающему в компании, по его просьбе запрещена. Исключением является ситуация, когда специалисту нужно предъявить рабочую книжку в фонд пенсионного страхования. Законодательством предписано, что до расторжения трудового договора всю ответственность за трудовую несет руководитель, а значит, и в этом случае тоже. В других случаях работнику необходимо написать заявление на выдачу копии документа, на что работодателю отводится три дня. Копируется каждая заполненная страница трудовой, а затем утверждается печатью, подписью. Также на последнем листе фиксируется, что сотрудник по сей день работает в организации.

Работодатель может не отдать книжку при увольнении только в двух ситуациях:

- сотрудник изъявляет нежелание забрать свой рабочий документ,

- сотрудник просто не явился за рабочим документом.

По своему усмотрению начальник не имеет никакого права задерживать трудовую работника у себя. Если же это произошло, то владельцу необходимо обратиться в соответствующую инстанцию по охране труда или же в суд. Стоит заметить, что каждое дело имеет свой срок давности, который гражданин должен знать, подавая исковое заявление. В результате проверок вышестоящих инстанций компания может понести огромные убытки в виде штрафных санкций. Говоря о судебных разбирательствах, организация в случае проигрыша должна будет выплатить определенную сумму за вред морального и материального характера.

Книжки работников, которые не были получены при увольнении по определенным причинам, в том числе в связи со смертью, находятся в организации. По требованию их отдают родственникам. Но существуют соответствующие сроки по хранению трудовых, если они не были востребованы, – пятьдесят лет.

Законом установлена и уголовная ответственность, связанная с трудовыми книжками. Сюда входят случаи, когда эти документы были использованы с целью причинить вред владельцу или другим гражданам.

Учет трудовых книжек в организации

Каждый бланк и вкладыш трудовой, находящийся в компании, учитывается с особой строгостью. Для этого в организации существуют два определенных документа. Это книги:

- по приходу и расходу,

- по учету движения.

Для ведения данных книг тоже имеются свои правила:

- нумерация страниц,

- шнуровка,

- утверждение подписью, печатью,

- пломбирование.

В первый учетный документ вносится информация о получении и расходовании книжек и вкладышей в них. Также в обязательном порядке сюда вносится номерной знак, серия.

Учет по движению рабочих документов происходит так:

- ведется регистрация книжек сотрудников (при приеме),

- ведется регистрация новых оформленных книжек.

Когда специалист увольняется из компании, ему дают расписаться в личном деле и в документе, учитывающем движения трудовых.

Порядок уничтожения трудовых книжек

Самые грубые нарушения при заполнении трудовой – это ошибки, сделанные на первом листе. Если лицо, которое заполняет бланк, зафиксировало ошибочную запись при оформлении новой книжки, то данный документ будет считаться испорченным. Соответственно, такого рода документацию следует утилизировать. Существуют исключения, когда руководители организаций могут пренебречь правилами. Когда сотрудник проработал в компании много времени, а неверные данные заметили достаточно поздно, то ошибка полностью зачеркивается и пишутся правильные сведения. Стоит заметить, что такой способ исправления является довольно спорным.

После того, как бланк трудовой был испорчен, его необходимо списать и уничтожить. Сама процедура уничтожения трудовой книжки происходит в соответствии с существующими правилами.

Сначала сотрудник, ответственный за данные действия, вместе с комиссией составляет акт, где прописываются основные аспекты:

- название организации,

- число,

- заголовок,

- запись о списании бланка,

- запись принятия решения об уничтожении.

Помимо этого, в документе необходимо оставить место для утверждения его работодателем, а также других лиц.

В одном акте может быть прописано списание нескольких непригодных бланков. Для этого нужно написать номер и серию каждого из них. Так как форма составления подобного документа является произвольной, то на усмотрение должностного лица могут быть указаны:

- город, где находится организация,

- причины списания,

- способ уничтожения бланков и вкладышей (сжигание или измельчение в специальном приборе).

В акт вклеиваются предварительно вырезанные данные трудовых – серия и номер. В дальнейшем составленный акт подшивается в отдельную папку, где хранится длительное время. После того, как неверный бланк списан, сотруднику выдается новый и оформляется по закону без ошибок. Сам же испорченный бланк уничтожается.

После того, как неверный бланк списан, сотруднику выдается новый и оформляется по закону без ошибок. Сам же испорченный бланк уничтожается.

Способы уничтожения испорченных бланков

К современным способам относятся шредирование – измельчение с помощью шредера (специальной машины). После проведения процедуры остатки отправляются на целлюлозный комбинат. Поскольку приобретать такую аппаратуру для небольших организаций может быть накладно, чаще всего прибегают к услугам специальных компаний. Измельчение можно проводить на мобильном шредере, который привозят непосредственно в организацию.

Другим методом уничтожения является сжигание. Рекомендуется сжигать испорченные бланки трудовых не на открытом огне или костре, а в котельной. Так можно быть уверенным, что документы сгорят полностью, без остатка. Кроме того, при сжигании на улице остатки могут разлетаться от ветра, что недопустимо.

Итак, чтобы оформление книжки работника являлось законным, необходимо присутствие самого сотрудника. Если в титульном листе была обнаружена ошибка, то бланк трудовой нужно списать и уничтожить, а взамен предложить новую книжку.

Если в титульном листе была обнаружена ошибка, то бланк трудовой нужно списать и уничтожить, а взамен предложить новую книжку.

Восстановление поврежденной книги — Служба поддержки Майкрософт

Когда Microsoft Excel обнаруживает поврежденную книгу при открытии, он автоматически запускает режим восстановления файлов и пытается восстановить книгу. Если режим восстановления файлов не запускается, попробуйте вручную восстановить книгу с помощью этого процесса:

.Щелкните Файл > Открыть .

Щелкните место и папку, содержащую поврежденную книгу.

В диалоговом окне Открыть выберите поврежденную книгу.

Щелкните стрелку рядом с кнопкой Открыть , а затем щелкните Открыть и восстановить .

Чтобы восстановить как можно больше данных рабочей книги, выберите Восстановить 9.0008 .

Если Восстановление не может восстановить ваши данные, выберите Извлечь данные , чтобы извлечь значения и формулы из книги.

Если ни автоматическое, ни ручное восстановление не работают, есть несколько методов восстановления, которые могут помочь спасти ваши данные. Вы также можете принять некоторые превентивные меры, чтобы не потерять свою работу, автоматически сохраняя резервную копию своей книги или время от времени создавая файл восстановления.

Вы также можете принять некоторые превентивные меры, чтобы не потерять свою работу, автоматически сохраняя резервную копию своей книги или время от времени создавая файл восстановления.

Восстановить данные из поврежденной книги

Автоматически сохранять резервную копию книги

Автоматически создавать файл восстановления через заданные промежутки времени

Восстановление данных из поврежденной книги

Выберите один из следующих способов восстановления данных. Если это не удалось, попробуйте другой метод. Вы также можете попробовать сторонние программные решения, чтобы попытаться восстановить книгу.

Важно: Если из-за ошибки диска или сети вы не можете открыть книгу, переместите книгу на другой жесткий диск или локальный диск, прежде чем пытаться использовать любой из следующих вариантов восстановления.

Восстановление данных при открытии книги в Excel

Вернуть книгу к последней сохраненной версии Если книга повреждена во время работы, но до сохранения изменений, вы можете вернуть книгу к последней сохраненной версии:

Нажмите Файл > Открыть .

Дважды щелкните имя книги, открытой в Excel.

org/ListItem»>

org/ListItem»>Нажмите Да , чтобы снова открыть книгу.

Рабочая книга открывается без внесенных вами изменений, которые могли привести к ее повреждению.

Восстановление данных, если не удается открыть книгу в Excel

Установите для параметра расчета в Excel значение «Вручную». Попробуйте изменить параметр расчета с автоматического на ручной. Так как рабочая книга не будет пересчитана, она может открыться.

Нажмите Файл > Новый .

org/ListItem»>

org/ListItem»>В разделе New щелкните Пустая рабочая книга .

Щелкните Файл > Параметры .

В категории Формулы , в разделе Варианты расчета , выберите Вручную , а затем нажмите OK .

Щелкните Файл > Открыть .

Найдите и дважды щелкните поврежденную книгу, чтобы открыть ее.

Используйте внешние ссылки для ссылки на поврежденную книгу Чтобы получить из книги только данные, а не формулы или вычисляемые значения, попробуйте использовать внешние ссылки для ссылки на поврежденную книгу.

Щелкните Файл > Открыть .

Перейдите в папку, содержащую поврежденную книгу.

Щелкните правой кнопкой мыши имя файла поврежденной книги, выберите Копировать , а затем щелкните Отмена .

Щелкните Файл > Новый .

В разделе New щелкните Пустая рабочая книга .

В ячейке A1 новой книги введите = Имя файла! A1 , где Имя файла — это имя поврежденной книги, скопированной на шаге 3, а затем нажмите клавишу ВВОД.

Примечание. Вам нужно ввести только имя книги — вам не нужно вводить расширение имени файла.

Если Обновить значения 9Появится диалоговое окно 0008, выберите поврежденную книгу и нажмите OK .

Если появится диалоговое окно Select Sheet , выберите соответствующий лист и нажмите OK .

Выберите ячейку A1.

Нажмите Главная > Скопируйте или нажмите Ctrl+C.

Выберите область, начиная с ячейки A1, примерно такого же размера, как диапазон ячеек, содержащих данные в поврежденной книге.

org/ListItem»>

org/ListItem»>Щелкните Главная > Вставить или нажмите Ctrl+V.

Не снимая выделения с диапазона ячеек, нажмите Главная > Скопируйте еще раз или нажмите Ctrl+C.

Щелкните Главная > стрелку под Вставить , а затем в разделе Вставить значения щелкните Значения .

При вставке значений удаляются ссылки на поврежденную книгу и остаются только данные.

Используйте макрос для извлечения данных из поврежденной книги Если диаграмма связана с поврежденной книгой, попробуйте использовать макрос для извлечения исходных данных диаграммы.

Скопируйте следующий код макроса и вставьте его на лист модуля:

Подпрограмма GetChartValues()

Dim NumberOfRows как целое число

Размер X Как Объект

Счетчик = 2

‘ Подсчитать количество строк данных.

NumberOfRows = UBound(ActiveChart.SeriesCollection(1).Values)

Рабочие листы («Данные диаграммы»). Ячейки (1, 1) = «Значения X»

‘ Записать значения по оси X на рабочий лист.

С рабочими листами («ChartData»)

.Диапазон(.Ячейки(2, 1), _

.Cells(NumberOfRows + 1, 1)) = _

Application.

Transpose(ActiveChart.SeriesCollection(1).XValues)

Transpose(ActiveChart.SeriesCollection(1).XValues)Конец с

‘ Перебрать все ряды на диаграмме и записать их значения в

‘ рабочий лист.

Для каждого X в ActiveChart.SeriesCollection

Рабочие листы («ChartData»). Ячейки (1, Счетчик) = X.Name

С рабочими листами («ChartData»)

.Диапазон(.Ячейки(2, Счетчик), _

.Cells(NumberOfRows + 1, Counter)) = _

Application.Transpose(X.Values)

Конец с

Счетчик = Счетчик + 1

Следующий

Конечный переходник

Вставьте или удалите рабочий лист в книге, щелкните правой кнопкой мыши вкладку листа и переименуйте его ChartData .

Выберите диаграмму, из которой вы хотите извлечь базовые значения данных.

Примечание. Диаграмму можно встроить в рабочий лист или на отдельный лист диаграммы.

Запустите макрос.

Данные с графика помещаются на Рабочий лист ChartData .

Верх страницы

Автоматически сохранять резервную копию книги

Имея резервную копию своей книги, вы всегда будете иметь доступ к своим данным, если ваша книга будет удалена случайно или повреждена.

Щелкните Файл > Сохранить как .

Нажмите Компьютер , а затем нажмите кнопку Обзор .

В диалоговом окне Сохранить как щелкните стрелку рядом с Инструменты и выберите Общие параметры .

В диалоговом окне Общие параметры установите флажок Всегда создавать резервную копию .

Верх страницы

Автоматически создавать файл восстановления через заданные промежутки времени

Файл восстановления вашей книги также помогает гарантировать, что у вас будет доступ к вашим данным, если ваша книга будет удалена случайно или повреждена.

Щелкните Файл > Параметры .

В категории Сохранить в разделе Сохранить книги установите флажок Сохранить информацию об автовосстановлении каждые и введите количество минут. (По умолчанию 10 .)

org/ListItem»>

org/ListItem»>В поле Расположение файла автоматического восстановления введите место, где вы хотите сохранить файл восстановления.

Убедитесь, что флажок Отключить автовосстановление только для этой книги не установлен.

Верх страницы

Правила возмещения убытков от несчастных случаев различаются для личного и делового имущества

Если вы пострадали от кражи, несчастного случая, пожара, наводнения или другого несчастного случая в течение года, вы можете вычесть часть своих невозмещенных убытков. Сумма зависит от того, была ли недвижимость личной или коммерческой, а также от суммы вашего возмещения.

Ущерб от несчастных случаев рассматривается по-разному в зависимости от того, был ли нанесен ущерб имуществу, используемому в вашей торговле или бизнесе, для получения инвестиционного дохода или в личных или семейных целях. Однако, независимо от типа имущества, об утере необходимо сначала сообщить в форме IRS 4684, Несчастные случаи и кражи. По этой причине мы собираемся обсудить все типы потерь, как деловых, так и личных, в следующем разделе.

Однако, независимо от типа имущества, об утере необходимо сначала сообщить в форме IRS 4684, Несчастные случаи и кражи. По этой причине мы собираемся обсудить все типы потерь, как деловых, так и личных, в следующем разделе.

Что такое пострадавший?

Несчастным случаем для целей федерального подоходного налога считается внезапная, непредвиденная или необычная утрата или повреждение имущества, которым вы владеете.

Примерами событий, которые обычно приводят к потерям , являются землетрясения, ураганы, торнадо, наводнения, штормы, извержения вулканов, кораблекрушения, обвалы, звуковые удары, пожары, автомобильные аварии, авиакатастрофы, беспорядки, вандализм или кражи со взломом, кражи, или хищения.

Примерами событий, которые не считаются подлежащими вычету несчастными случаями , являются прогрессирующее ухудшение состояния, вызванное возрастом, ветром и погодой, гнилью древесины, нашествием термитов или других насекомых, или засухой.![]()

Наконечник

Бывают редкие ситуации, когда заражение насекомыми можно считать несчастным случаем для целей налогообложения, если уничтожение было очень внезапным и серьезным. Кроме того, засуха может считаться несчастным случаем, если имущество использовалось для торговли или бизнеса или в какой-либо другой сделке, заключенной с целью получения прибыли, такой как инвестиции в сельскохозяйственные угодья.

Простая потеря или потеря имущества не считается несчастным случаем, не облагаемым налогом, даже если ваша страховая компания может считать это возмещаемым убытком. Однако, если вы потеряете имущество в связи с другим несчастным случаем, это может соответствовать требованиям. Например, если вы попали в автомобильную аварию, в результате которой ваше имущество разлетелось по окрестностям, а некоторые из ваших украшений так и не были найдены, вы можете вычесть потерю ювелирных изделий.

Думай наперед

Потери товарно-материальных запасов можно рассматривать либо как убытки от несчастных случаев, либо как часть стоимости проданных товаров. Рассмотрение этого вида убытков как части стоимости проданных товаров, как правило, означает, что у вас будет меньше чистой прибыли от вашего бизнеса, что, в зависимости от уровня вашего дохода, может сэкономить вам часть налога в соответствии с Законом о взносах на самостоятельную занятость (SECA).

Рассмотрение этого вида убытков как части стоимости проданных товаров, как правило, означает, что у вас будет меньше чистой прибыли от вашего бизнеса, что, в зависимости от уровня вашего дохода, может сэкономить вам часть налога в соответствии с Законом о взносах на самостоятельную занятость (SECA).

Потери в зонах стихийного бедствия . Если вы понесли ущерб в результате несчастного случая в районе, который был объявлен президентом федеральной зоной бедствия, вы можете потребовать вычета вашего ущерба задним числом, рассматривая ущерб, как если бы он произошел в предыдущем году, и подав налоговую декларацию с поправками за этот год. . Это позволяет вам получить быстрый возврат налога — деньги, которые вы можете использовать сразу.

Измерение потерь от несчастных случаев

Для целей налога на прибыль в качестве убытков от несчастных случаев вычитаются только убытки, причиненные имуществу. Вы не можете вычесть потерю будущих доходов, если ваш бизнес пострадал в результате пожара, а также вы не можете вычесть потерю времени, которое вы потратили на уборку после пожара. В отношении личных убытков вы не можете вычесть дополнительные расходы на проживание, которые могут возникнуть у вас, например, на аренду автомобиля после того, как ваш личный автомобиль был поврежден в результате аварии.

В отношении личных убытков вы не можете вычесть дополнительные расходы на проживание, которые могут возникнуть у вас, например, на аренду автомобиля после того, как ваш личный автомобиль был поврежден в результате аварии.

Как вы оцениваете размер ущерба, нанесенного вашему имуществу?

IRS измеряет ущерб от несчастных случаев, используя довольно консервативный критерий.

Вы должны использовать меньшее из:

- скорректированная налоговая база имущества непосредственно перед потерей, или

- снижение справедливой рыночной стоимости имущества в связи с аварией.

Форма IRS 4684, Несчастные случаи и кражи требует, чтобы вы сравнили эти две цифры и позволит вам вычесть только то, что меньше.

Это означает, что если ваша собственность увеличилась в цене с момента ее покупки, вам не повезло: вы можете вычесть только стоимость собственности. Однако, если стоимость вашей собственности снизилась, ваши убытки ограничиваются более низкой текущей стоимостью.

Что, если имущество было полностью уничтожено? Если имущество было полностью уничтожено в результате несчастного случая, а не просто повреждено, стоимость убытков зависит от того, было ли это имущество коммерческим или личным. Если оно использовалось в личных целях, правило, изложенное выше для поврежденного имущества, остается в силе.

Если уничтоженное имущество использовалось в бизнесе или для получения дохода, вы должны использовать скорректированную налоговую базу имущества после убытка за вычетом любой ликвидационной стоимости. Для коммерческой недвижимости справедливая рыночная стоимость вообще не играет роли.

Факт и сумма убытка должны быть доказаны

Чтобы требовать вычета убытков от несчастного случая, вы должны быть готовы доказать не только то, что вы потеряли имущество в результате несчастного случая, но и сумму вашего убытка. Для этого необходимо знать вашу основу в имуществе, его стоимость до и после несчастного случая и сумму возмещения, которое вы получили.

Что такое скорректированная база?

Ваша скорректированная налоговая база для имущества обычно равна затратам на его приобретение плюс стоимость любых улучшений и минус любые амортизационные отчисления или предыдущие убытки от несчастных случаев.

Пример

Вы купили стол на аукционе за 100 долларов. Позже вы узнали, что стол на самом деле был антиквариатом и его реальная рыночная стоимость составляла 1000 долларов. Если стол сгорел во время пожара, ваши убытки будут ограничены 100 долларами, которые вы за него заплатили.

Что делать, если пострадавший затронул несколько предметов?

Если один несчастный случай или кража связаны с более чем одним объектом имущества, вы должны рассчитать стоимость убытков отдельно для каждого объекта.

Из этого правила есть исключение, если пропажа была связана с вашим домом или другим недвижимым имуществом личного пользования: в этом случае вы можете рассматривать все имущество как единый объект (включая все здания, улучшения, деревья и ландшафт). Но, как правило, каждый элемент будет указан в отдельном столбце в соответствующем разделе вашей формы IRS 4684.

Но, как правило, каждый элемент будет указан в отдельном столбце в соответствующем разделе вашей формы IRS 4684.

Будьте готовы доказать потерю

Часть вашего имущества была уничтожена в результате внезапного, неожиданного события — несчастного случая. Теперь вы хотите потребовать вычет за потерю. Чтобы определить сумму убытка от вычета, вы должны определить (и задокументировать) всю следующую информацию:

- , что вы владели недвижимостью

- сумма вашего основания в собственности

- стоимость актива до стихийного бедствия

- снижение стоимости, вызванное катастрофой

- отсутствие или недостаточность возмещения расходов на покрытие

Вы должны взять на себя риск потери, чтобы потребовать убытки.

Чтобы получить вычет за ущерб от несчастного случая, вы, как правило, должны быть владельцем или совладельцем имущества. Если имуществом владеет более одного лица, убыток должен быть распределен между собственниками пропорционально их доле собственности. Следовательно, вы не можете требовать возмещения убытков за уничтожение имущества, принадлежащего вашему менеджеру, сотруднику или арендодателю. Однако, если риск потери был переложен на вас по договору, вы можете требовать вычета, даже если вы не владели недвижимостью.

Следовательно, вы не можете требовать возмещения убытков за уничтожение имущества, принадлежащего вашему менеджеру, сотруднику или арендодателю. Однако, если риск потери был переложен на вас по договору, вы можете требовать вычета, даже если вы не владели недвижимостью.

Пример

Если в соглашении об аренде вашего офисного помещения указано, что вы должны возместить ущерб, причиненный зданию в результате несчастного случая, вы имеете право требовать вычета убытков за ущерб.

Будьте готовы доказать свою правоту.

Доказательство наличия коммерческой собственности, как правило, не является проблемой. Как владелец бизнеса, вы должны иметь соответствующие записи о первоначальной стоимости имущества или другой основе, а также о любых добавлениях или вычитаниях к основе для целей налогообложения и бухгалтерского учета.

Для личного имущества доказать основание может быть сложнее. Для более крупных предметов, таких как ваш дом, вы должны были сохранить договор купли-продажи или закрывающие документы в своей банковской ячейке. Однако для мебели, автомобилей, одежды, предметов домашнего обихода и т. д. совершенно нецелесообразно сохранять каждый товарный чек. В случае большинства предметов домашнего обихода справедливая рыночная стоимость на момент их утраты будет меньше покупной цены из-за износа, поэтому доказательство того, что вы являетесь собственником, скорее всего, не потребуется.

Однако для мебели, автомобилей, одежды, предметов домашнего обихода и т. д. совершенно нецелесообразно сохранять каждый товарный чек. В случае большинства предметов домашнего обихода справедливая рыночная стоимость на момент их утраты будет меньше покупной цены из-за износа, поэтому доказательство того, что вы являетесь собственником, скорее всего, не потребуется.

Возмещение убытков от несчастных случаев может привести к увеличению прибыли

Если потеря вашего имущества была покрыта страховкой, вы должны подать своевременную заявку на возмещение, чтобы вычесть любые убытки от несчастных случаев. Если вы получаете страховое возмещение, превышающее скорректированную базовую сумму за уничтоженное или поврежденное имущество, вы можете фактически получить прибыль в результате несчастного случая или кражи. Возможно, вы сможете избежать немедленного налогообложения прибыли, купив недвижимость взамен.

Ожидается возмещение, когда наступает срок возврата.

Если к моменту подачи налоговой декларации вы еще не получили окончательного решения от вашей страховой компании о том, каким будет ваше возмещение, вы должны сделать приблизительную попытку и вычесть эту сумму.![]() Если позже выяснится, что вы получили меньше, чем ожидали, вы можете вычесть разницу как убыток от несчастного случая в налоговой декларации за последний год, в котором страховое возмещение было завершено.

Если окажется, что вы получаете больше, чем рассчитывали, вам придется включить сумму превышения в доход в том году, когда вы ее получили.

Если позже выяснится, что вы получили меньше, чем ожидали, вы можете вычесть разницу как убыток от несчастного случая в налоговой декларации за последний год, в котором страховое возмещение было завершено.

Если окажется, что вы получаете больше, чем рассчитывали, вам придется включить сумму превышения в доход в том году, когда вы ее получили.

Однако, если какая-либо часть вашего первоначального вычета не уменьшила ваш налоговый счет, вы не должны включать эту часть возмещения в свой доход.

Пример

В декабре вы понесли личный ущерб в размере 5000 долларов и ожидали получить 3000 долларов от своей страховой компании. Однако из-за применения правила 100 долларов плюс 10 процентов вы не смогли вычесть какую-либо часть своего убытка. Если в следующем году вы действительно получите 5000 долларов от страховой компании, вам не нужно декларировать их как доход. Это происходит потому, что вы не вычли никаких убытков, а страховая выплата не превышает фактическую сумму убытков.

Возмещение, превышающее базовую сумму, приводит к получению дохода от несчастного случая

Если сумма, которую вы получаете в качестве возмещения, превышает сумму вашей скорректированной базовой стоимости имущества, вы можете получить прибыль, а не убыток. Однако тот факт, что прибыль существует, не обязательно означает, что она сразу же будет облагаться налогом. Вы, вероятно, сможете отложить прибыль на более поздний год (или, возможно, на неопределенный срок), если купите квалифицированную замену недвижимости.

Во-первых, при расчете прибыли помните, что вы можете вычесть из возмещения любые расходы, понесенные вами при получении возмещения, например, расходы на наем независимого страхового эксперта.

Затем, если вы потратите ту же сумму, что и остаток полученной вами страховки, либо на ремонт, либо на восстановление имущества, либо на покупку нового имущества, вы можете отсрочить уплату налога на прибыль. Однако вы должны произвести замену в течение двух лет после окончания налогового года, в котором вы получили прибыль. (Если убыток был нанесен вашему основному дому, и этот район был объявлен федеральной зоной бедствия, у вас есть больше времени: до четырех лет после окончания вашего налогового года, в котором вы получили прибыль.)

(Если убыток был нанесен вашему основному дому, и этот район был объявлен федеральной зоной бедствия, у вас есть больше времени: до четырех лет после окончания вашего налогового года, в котором вы получили прибыль.)

Имущество, замещающее имущество, должно быть аналогичным или родственным в использовании имуществу, которое было уничтожено. Например, если ваша машина была уничтожена, вы можете заменить ее на другую машину, но не на пианино. Если ваш дом был разрушен, вы можете заменить его другим основным местом жительства, например домом или квартирой, но не зданием магазина. Если собственность была инвестиционной недвижимостью, то другая инвестиционная недвижимость будет считаться заменой, но не вторым домом.

Однако, если имущество было коммерческим или приносящим доход имуществом, расположенным в зоне бедствия, объявленной федеральным законодательством, любое имущество коммерческого назначения будет соответствовать требованиям.

Вы не можете отсрочить прибыль от несчастных случаев на сумму более 100 000 долларов США, купив взамен имущество у связанной стороны, например у корпорации, которую вы контролируете. Однако вы можете заменить собственность и отсрочить прибыль, купив контрольный пакет акций корпорации, которая владеет аналогичной собственностью, если вы владеете не менее 80 процентами акций. Если вы покупаете новое имущество, вам придется уменьшить налоговую базу нового имущества, чтобы отразить прибыль от несчастных случаев, которую вы отложили.

Однако вы можете заменить собственность и отсрочить прибыль, купив контрольный пакет акций корпорации, которая владеет аналогичной собственностью, если вы владеете не менее 80 процентами акций. Если вы покупаете новое имущество, вам придется уменьшить налоговую базу нового имущества, чтобы отразить прибыль от несчастных случаев, которую вы отложили.

Наконечник

Если вы получаете страховое возмещение, превышающее скорректированную базовую сумму за уничтоженное или поврежденное имущество, вы можете фактически получить прибыль в результате несчастного случая или кражи. Возможно, вы сможете избежать немедленного налогообложения прибыли, купив недвижимость взамен.

Следующий пример иллюстрирует взаимодействие правил вычета убытков от несчастных случаев и страхового возмещения.

Пример

Дейзи Тэнди, страстный коллекционер автомобилей, купила 1948 Packard с откидным верхом в плохом состоянии на гаражной распродаже за 1000 долларов. После нескольких месяцев напряженной работы и дополнительных 5000 долларов на автомобильные запчасти ей удалось восстановить большую часть величия автомобиля, не говоря уже о его хроме. Чтобы защитить свой труд любви и свои инвестиции, она застраховала машину на 25 000 долларов с франшизой в 500 долларов.

После нескольких месяцев напряженной работы и дополнительных 5000 долларов на автомобильные запчасти ей удалось восстановить большую часть величия автомобиля, не говоря уже о его хроме. Чтобы защитить свой труд любви и свои инвестиции, она застраховала машину на 25 000 долларов с франшизой в 500 долларов.

После странной автокатастрофы с забором ее соседа машина мисс Дейзи была разбита. Ее страховая компания возместила ей сумму в размере 24 500 долларов (25 000 долларов за вычетом франшизы в размере 500 долларов). Итак, у мисс Дейзи было 18 500 долларов (24 500 долларов минус 1000 долларов покупной цены и 5000 долларов на модернизацию) реализованной прибыли от принудительного преобразования собственности. Мисс Дейзи потратила все 24 500 долларов страховых поступлений на замену автомобиля и, таким образом, получила право на отсрочку уплаты налога на всю свою прибыль.

Ее базовая стоимость автомобиля на замену составляет 6000 долларов США, стоимость ее нового автомобиля уменьшена на сумму ее непризнанной прибыли (24 500–18 500 долларов США = 6 000 долларов США). Если бы она потратила меньше полной суммы страховых поступлений, которые она получила, скажем, 20 000 долларов, она признала бы в качестве налогооблагаемой прибыли сумму, не реинвестированную в новый автомобиль, в данном случае 4 500 долларов. Ее базовая стоимость в новой машине по-прежнему будет составлять 6000 долларов. Если бы она реинвестировала менее 6 000 долларов США в новый автомобиль, она признала бы налогооблагаемую прибыль в размере 18 500 долларов США, а ее базовая стоимость нового автомобиля была бы равна покупной цене.

Если бы она потратила меньше полной суммы страховых поступлений, которые она получила, скажем, 20 000 долларов, она признала бы в качестве налогооблагаемой прибыли сумму, не реинвестированную в новый автомобиль, в данном случае 4 500 долларов. Ее базовая стоимость в новой машине по-прежнему будет составлять 6000 долларов. Если бы она реинвестировала менее 6 000 долларов США в новый автомобиль, она признала бы налогооблагаемую прибыль в размере 18 500 долларов США, а ее базовая стоимость нового автомобиля была бы равна покупной цене.

Когда убыток подлежит вычету?

Убытки от несчастных случаев, как правило, должны вычитаться в том налоговом году, в котором произошел случай убытка. Однако, если вы понесли убытки в зоне стихийного бедствия, объявленной президентом федеральным правительством, вы можете вычесть убытки за предыдущий год.

Для этого вы должны подать исправленную налоговую декларацию за предыдущий год и рассчитать убыток и изменение налогов точно так, как если бы убыток действительно имел место в этом предыдущем году. Если вы не указали свои отчисления в предыдущем году, вы можете вернуться назад и добавить любые другие детализированные отчисления (такие как проценты по ипотеке, налоги, благотворительные взносы и т. д.), которые вы могли бы вычесть в этом году.

Если вы не указали свои отчисления в предыдущем году, вы можете вернуться назад и добавить любые другие детализированные отчисления (такие как проценты по ипотеке, налоги, благотворительные взносы и т. д.), которые вы могли бы вычесть в этом году.

Как правило, вы должны сделать этот выбор до даты подачи (не включая продления) налоговой декларации за год, в котором фактически произошел убыток.

Чаевые

Если ваши убытки были очень большими и превышали ваш годовой доход, вы можете получить чистый операционный убыток (ЧУО) за год. Вы можете использовать NOL для снижения налогов за предыдущий год, что позволит вам получить возврат налога за предыдущий год.

Вам не нужно заниматься бизнесом, чтобы подать заявку на NOL из-за несчастного случая или кражи, но правила подачи заявки на NOL довольно сложны, и мы рекомендуем вам проконсультироваться со своим налоговым консультантом для получения совета о механизме внесения изменений в вашу налоговую декларацию за предыдущий год. вернуться, чтобы потребовать этот вычет.

вернуться, чтобы потребовать этот вычет.

Расчет и отчет о вычете по несчастным случаям

Вы должны заполнить форму 4684 для всех потерь от несчастных случаев. Однако правила определения суммы вычитаемого убытка и того, где убыток указывается в вашей декларации о подоходном налоге, различаются в зависимости от того, является ли убыток коммерческой собственностью, инвестиционной собственностью или собственностью для личного пользования.

Сообщение об убытках в результате несчастных случаев, связанных с бизнесом или приносящей доход собственностью

В отношении потерь торгового или коммерческого имущества, или имущества, используемого для получения арендной платы или роялти, после того, как вы подсчитали сумму вашего убытка и вычли сумму вашего возмещения , остаток — это ваш вычитаемый убыток (или прибыль).

В случае потери приносящего доход имущества, которое не описано выше (например, инвестиций, таких как акции, облигации, золото, серебро и произведения искусства), ваши убытки от несчастных случаев добавляются к вашим разным вычетам по статьям.

Все эти вычеты складываются вместе, два процента вашего скорректированного валового дохода вычитаются, а остаток является вашей вычитаемой суммой. Если у вас был убыток от приносящего доход имущества, заполните Раздел B Формы 4684 и перенесите убыток в Приложение A как различный постатейный вычет. Если у вас была прибыль от приносящей доход собственности или если у вас была прибыль или убыток от торговой или деловой собственности, аренды или роялти, заполните раздел B формы 4684, а затем перенесите прибыль или убыток в форму 479.7, Продажа коммерческой недвижимости. Опять же, вы можете отсрочить уплату налога на прибыль, купив новое имущество и приложив заявление об этом к своей налоговой декларации, как описано выше.

Сообщение о потерях в результате несчастных случаев на объекте смешанного использования Если вы понесли ущерб своему дому, часть которого вы использовали в качестве домашнего офиса, или вашему автомобилю, который вы иногда использовали для бизнеса, вы являетесь собственностью смешанного использования, и ваши убытки должны быть пропорционально разделены между двумя типами использования. . На самом деле вы будете относиться к этому событию так, как если бы это были две отдельные потери. Скидка в размере 100 долларов и 10 процентов от AGI распространяется только на личную часть убытков. Некоторые особые соображения применимы в случае домашних офисов.

. На самом деле вы будете относиться к этому событию так, как если бы это были две отдельные потери. Скидка в размере 100 долларов и 10 процентов от AGI распространяется только на личную часть убытков. Некоторые особые соображения применимы в случае домашних офисов.

Сообщение об убытках в результате несчастных случаев с личным имуществом

В случае краж или происшествий с личным или семейным имуществом вычитаемый вами ущерб гораздо более строго ограничен. Как правило, после подсчета суммы убытков и вычета любых возмещений вы должны вычесть 100 долларов за каждый несчастный случай, кражу или несчастный случай, понесенный вами в течение года, независимо от количества предметов, которые были повреждены или уничтожены во время события. Если у вас есть потеря личного имущества, вы должны заполнить раздел A формы 4684, Несчастные случаи и кражи.

Каждый предмет указывается в отдельной колонке в этой форме (если большое количество предметов было утеряно или повреждено, вы можете использовать разумные категории, такие как «одежда», «ювелирные изделия», «мебель» и т.![]() д.)

Отдельные копии формы 4684 должны использоваться, если вы пострадали более чем от одного несчастного случая в течение года; перенесите суммы из строки 12 всех форм, которые вы использовали, в строку 13 одной из форм и используйте ее в качестве «мастера» для остальных вопросов.

д.)

Отдельные копии формы 4684 должны использоваться, если вы пострадали более чем от одного несчастного случая в течение года; перенесите суммы из строки 12 всех форм, которые вы использовали, в строку 13 одной из форм и используйте ее в качестве «мастера» для остальных вопросов.

В конечном счете, вы переведете сумму убытка в Таблицу А в качестве вычета постатейных убытков от несчастных случаев. Отчет о приросте потерь. Если у вас есть налогооблагаемая прибыль в результате несчастного случая с личным имуществом, используйте Раздел A Формы 4684 и перенесите сумму прибыли в Приложение D, Прирост капитала и убытки, в вашей декларации по индивидуальному подоходному налогу (Форма 1040).

Прибыль будет рассматриваться как краткосрочная или долгосрочная, в зависимости от того, владели ли вы недвижимостью один год или меньше или более одного года.

Если вы решите отсрочить прибыль, купив квалифицированное замещающее имущество, вам не придется переводить прибыль в Приложение D, но вы должны приложить заявление к своей налоговой декларации с указанием даты и подробностей несчастного случая или кражи, суммы страховки. , как вы подсчитали прибыль и что вы решили отложить прибыль, купив недвижимость взамен.

, как вы подсчитали прибыль и что вы решили отложить прибыль, купив недвижимость взамен.

Если вы уже произвели замену, включите информацию об имуществе, отложенной прибыли, базовой корректировке, отражающей отложенную прибыль, и любой оставшейся (неотложенной прибыли), о которой вы сообщаете в Приложении D.

Если вы делаете замену замены в более позднем году, приложите заявление, включающее эту информацию о замещающем имуществе, к налоговой декларации за этот более поздний год. Если вы ожидали замены имущества, но не сделали этого или заменили меньше, чем на полную сумму, вам придется вернуться и внести поправки в свою налоговую декларацию за тот год, когда вы заявили об убытке.

Применение скидки на 100 долларов и 10-процентной скидки. Если вы состоите в браке и подаете совместную декларацию, для каждого события применяется однократная скидка в размере 100 долларов США, но если вы подаете декларацию по отдельности, каждый супруг, заявивший об убытке, должен вычесть 100 долларов США, что в сумме составляет 200 долларов США за каждое событие для совместной собственности.

Об авторе