Как списывать бензин по путевым листам пример: Порядок списания ГСМ по путевым листам на примере

Акт на списание ГСМ. Образец и бланк 2020 года

Применение акта на списание горюче-смазочных материалах (ГСМ) происходит на всех предприятиях и организациях, которые имеют на балансе транспортную технику, держат в штате водителей и несут затраты на приобретение необходимых расходных средств для автомобилей. В понятие «горюче-смазочные материалы» входят:

- бензин,

- масло,

- тормозная жидкость,

- различного рода смазки и т.д.,

то есть, по сути, все те жидкости, без которых не может обойтись ни одна транспортная единица.

ФАЙЛЫ

Скачать пустой бланк акта на списание ГСМ .docСкачать образец заполнения акта на списание ГСМ .doc

Для чего нужен акт на списание ГСМ

Акт относится к первичной документации и имеет большое значение для бухгалтерского и налогового учета организации. Он позволяет подсчитать расходы, произведенные компанией на горюче-смазочные материалы, чтобы впоследствии минусовать их из прибыли, снизив таким образом базу налогообложения.

Следует отметить, что помимо акта на списания для проведения этой процедуры необходимо иметь еще один документ: путевой лист водителя, который подробнейшим образом отражает сведения о затраченных горюче-смазочных материалах, пройденном километраже, времени, проведенном в дороге и прочие данные.

Путевые листы должны выдаваться в начале рабочего дня, после которого водители обязаны передавать их в бухгалтерию (с авансовым отчетом, в котором регистрируются траты наличных средств, выданных на ГСМ, а также чеками и квитанциями).

Утверждение комиссией

Для того, чтобы законно провести списание горюче-смазочных материалов, а также правильно оформить акт, в организации должна быть создана специальная комиссия в составе не менее двух человек. Для ее назначения руководитель предприятия выпускает отдельный приказ. В состав комиссии должны входить сотрудники различных подразделений, а также материально-ответственное лицо. При этом желательно выделить в комиссии председателя и рядовых членов.

В задачи комиссии входят сверка фактических расходов ГСМ с установленными в компании нормами (при этом следует отметить, что для каждого вида транспорта они свои и должны утверждаться отдельно), проведение тестовых выездов с водителями для проверки размеров ежедневного расхода горючего, масла и т.п., а также сбор путевых листов за отчетный период.

ОБРАТИТЕ ВНИМАНИЕ! Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого: здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде.

Правила составления акта на списание ГСМ

Стандартного унифицированного, обязательного к применению образца акта на списание горюче-смазочных материалов нет. Организации и предприятия имеют полное право выбрать один из двух основных способов:

- каждый раз по мере надобности составлять документ в произвольном виде (но это не очень-то удобно),

- исходя из своих потребностей разработать шаблон документа самостоятельно (в этом случае его следует утвердить в учетной политике фирмы).

Однако, вне зависимости от того, какой именно вариант оформления бланка акта для списания ГСМ будет выбран, в его заполнении нужно придерживаться некоторых правил. В частности, в нем надо обязательно указывать:

- наименование предприятия,

- дату составления документа,

- данные о водителе,

- данные о марке и государственном номере автомобиля,

- полный перечень списываемых товаров (с указанием количества и цены).

При этом информацию о списываемых горюче-смазочных материалах лучше всего оформлять в виде таблицы.

К заполнению акта важно относиться очень внимательно и даже щепетильно, нужно стараться избегать ошибок, не вносить в документ недостоверные сведения, которые могут привести к наказанию со стороны надзорных органов.

Правила оформления акта

Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это роли не играет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Непреложное условие одно: он должен содержать оригиналы подписей ответственных за списание лиц.

Печать на акте ставить также необязательно, так как с 2016 года юридические лица освобождены от необходимости применения печатей и штампов в своей деятельности.

После составления акта на списание ГСМ и принятия его в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться установленное законом время.

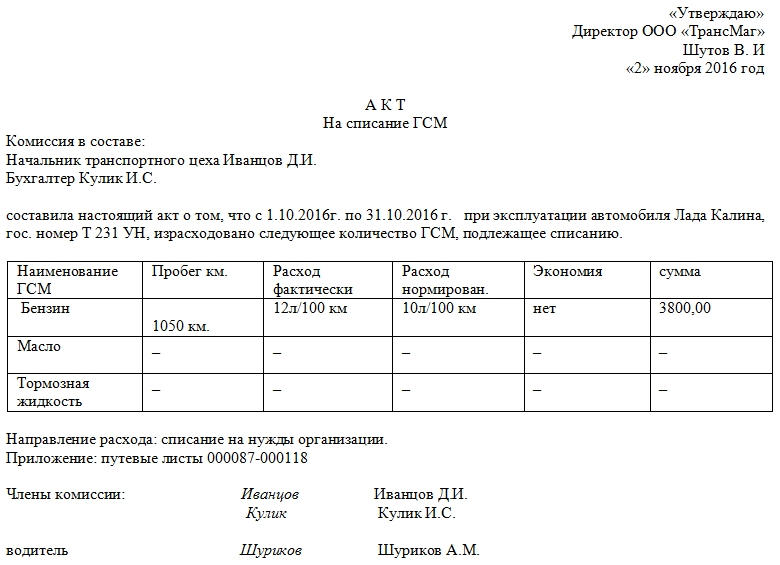

Пример составления акта на списание ГСМ

- Вначале акта справа или слева (не имеет значения) отводится место для утверждения руководителем компании, укзывают название предприятия и дату составления акта.

- Далее посередине вписывается наименование документа и коротко обозначается его смысл (в данном случае это «списание ГСМ»).

- После этого в акт вносится состав комиссии с указанием должностей сотрудников, а также их персональных данных.

- Следующее, что нужно отметить: период, за который происходит списание горюче-смазочных материалов, а также марку и гос номер конкретного автомобиля.

- Ниже идет таблица. В нее вписываются

- горюче-смазочные материалы, подлежащие списанию,

- их количество (в литрах),

- утвержденная на предприятии норма их расходования,

- фактический расход,

- стоимость.

В тех строках, которые остаются незаполненными, нужно поставить прочерки.

- Под таблицей следует отметить направление расхода: в данном случае, это «нужды организации», а также прилагаемые к акту документы (здесь указаны путевые листы в хронологическом порядке по номерам).

- В завершение акт следует удостоверить подписями всех членов комиссии с расшифровками автографов.

Как безопасно списать бензин?

Содержание статьи

Как безопасно списать бензин?

Налоговики снимают расходы на топливо, даже если путевые листы в идеальном порядке. Причина в том, что расход бензина слишком велик по сравнению со средним показателем у похожих машин. Но можно защитить затраты, если установить топливные нормы.

Проверяющие сравнят расход топлива в вашей компании с нормами Минтранса. Большие отклонения могут вызвать претензии налоговиков. Они снимут расходы и доначислят пени и штраф — 20 процентов от недоимки (постановление Арбитражного суда Северо-Кавказского округа от 25.09.2015 № А53-24671/2014).

Чтобы без опаски списывать затраты на бензин, обоснуйте их (ст. 252 НК). В этом поможет приказ о топливных нормах. Он защитит расходы компании, если налоговики посчитают их нереальными (постановление Арбитражного суда Северо-Кавказского округа от 08.08.2018 № Ф08-6112/2018).

Есть разные способы определить топливные нормы. Мы расскажем о трех самых распространенных и дадим образцы документов. Выбирайте, какой вам больше подходит.

Способ 1 — взять нормы из распоряжения Минтранса. Нормативы, которые утвердил Минтранс, обязательны только для транспортных компаний (письмо Минфина от 27.01.2014 № 03-03-06/1/2875). Но это гарантированный способ обосновать расходы даже для компаний, которые не относятся к транспортным. Сделайте расчет с учетом повышающих коэффициентов, которыми вправе воспользоваться компания. Составьте приказ с обоснованием расчета. Так вы докажете, что ваши нормы не выходят за пределы норм Минтранса.

Перед тем как официально утвердить такие лимиты, проверьте, укладываются ли в них ваши расходы. Компания рискует, если фактические расходы окажутся больше. Налоговики могут снять такие расходы (постановление Арбитражного суда Северо-Кавказского округа от 08.08.2018 № Ф08-6112/2018). Чтобы этого не произошло, посчитайте свой норматив вторым способом. Если же и он не подходит, воспользуйтесь третьим вариантом.

Способ 2 — сделать расчет на основе норм завода-изготовителя. Такой способ одобряют и Минтранс, и Минфин (письмо Минфина от 30.01.2013 № 03-03-06/2/12). Подробнее о нем.

Способ 3 — установить собственные нормы. Чтобы обосновать свои нормы, проведите контрольный заезд и составьте акт. Как это сделать.

Способ № 1. Установить нормы из распоряжения Минтранса

Нормы расхода топлива, которые Минтранс утвердил своим распоряжением, касаются транспортных компаний (Распоряжение Минтранса от 14.03.2008 № АМ-23-р). Но налоговики не против, если ориентироваться на них будут любые другие организации (письмо УФНС по Ленинградской области от 05.11.2015 № 08-14-03/13321). В последний раз Минтранс обновлял лимиты в сентябре 2018 года.

Минтранс разрешает корректировать стандартный расход топлива на коэффициенты в зависимости от условий эксплуатации машины. К примеру, лимит может зависеть от износа автомобиля и местности, где его используют. При этом бывают не только повышающие коэффициенты, но и понижающие. Например, в сельской местности с хорошими дорогами расход топлива меньше стандартного норматива.

Чтобы установить лимиты на бензин по рекомендациям Минтранса, возьмите базовую норму из таблиц в пункте 7 Методических указаний (утв. распоряжением Минтранса № АМ-23-р). Проверьте, есть ли в пунктах 5 и 6 поправочные коэффициенты для вашего автомобиля. Затем рассчитайте норму по этой формуле:

| Пример 1. Как посчитать норму для расхода топлива по правилам Минтранса У компании есть КамАЗ 43114-15 с объемом двигателя 10,85 литра. Стандартный норматив потребления дизельного топлива — 29 литров на 100 километров. Организация работает в Москве, поэтому использует поправочный коэффициент — 35 процентов. Компания рассчитала норматив по формуле:

|

Зафиксируйте норматив в приказе директора (письмо Минфина от 27.01.2014 № 03-03-06/1/2875). На какой срок составлять приказ, компания решает сама. Проследите, чтобы в этом документе были все реквизиты. О них — ниже. Не обязательно составлять его ежегодно и ограничивать срок действия.

На все автомобили компании можно издать один приказ. Если нормативы отличаются, перечислите их для каждой машины отдельно. Когда поменяется состав автомобилей или условия эксплуатации, внесите в приказ изменения или издайте новый. Что написать в приказе, смотрите на образце.

Основание : Напишите в приказе, чем руководствовались, когда устанавливали норматив. Например, сошлитесь на распоряжение Минтранса. Автомобиль: Назовите в приказе марку и номер всех автомобилей, для которых устанавливаете норматив.

Сезоны: Укажите в приказе период действия зимних и летних коэффициентов. Тогда не потребуется издавать дополнительные приказы о переходе с одной нормы на другую.

Способ № 2. Взять нормы из документов завода-изготовителя

Минтранс разрешает пользоваться не только нормами, которые установил он сам, но и нормами завода-изготовителя (п. 7 Методических указаний, утв. распоряжением Минтранса № АМ-23-р). Но это правило не для всех, а только для легковых машин.

Заводскую норму можно найти в техпаспорте автомобиля, на сайте производителя или выяснить в представительстве завода. Узнайте, как проводили замеры. Минтранс разрешает учитывать только те, которые делали по правилам ООН № 15 или № 101. Обычно об этом написано в документах на машину.

Формула для расчета норматива такая же, как для базовых лимитов Минтранса. К заводской норме компания также вправе применять поправочные коэффициенты.

| Пример 2. Как считать норматив по документам завода Курьер компании ездит на автомобиле Lada Vesta. Норматив потребления по документам завода — 8,5 литра бензина на 100 километров. Компания увеличит его на поправочный коэффициент из таблицы № 7 распоряжения № АМ-23-р. Объем двигателя Lada Vesta 1,6, значит, коэффициент — 1,15. Организация работает в Москве, поэтому скорректирует норму на поправочный коэффициент — 35 процентов. Увеличит расход топлива дополнительно на 7 процентов, так как в машине установлен климат-контроль. Компания рассчитала норматив по формуле:

|

Составьте приказ, как в образце 1. Напишите в нем, что нормы взяли из технической документации завода-изготовителя.

|

Способ № 3. Установите норму самостоятельно

Компания вправе установить свои нормы на бензин (п. 1 ст. 252 НК). Это выгодно, если расход больше топлива, чем в нормах Минтранса.

Проще всего обосновать собственные нормы на бензин — провести контрольный заезд и составить акт о его результатах. Для этого создайте комиссию, которая их зафиксирует и оформит документ. Для надежности замеров лучше провести как минимум два заезда.

В акте контрольного заезда укажите состав комиссии, сезон проведения заезда, данные автомобиля, информацию о маршруте. Рассчитайте расход топлива по результатам замеров бензина в баке на начало и конец поездки. На основании акта издайте приказ. Используйте любую форму, например как на образце 1. Но укажите, что компания разработала собственные нормы расходования топлива, которые подтверждены актами контрольных заездов. Образец акта — ниже.

Период: Сделать один контрольный выезд для всех сезонов не получится. Для зимы и лета понадобится составлять отдельные акты.

Маршрут: Укажите точный маршрут следования автомобиля, чтобы подтвердить расстояние, которое прошел автомобиль.

Расход: Пусть комиссия рассчитает фактический расход топлива по замерам остатка бензина. А в рекомендациях напишет, какой должна быть норма.

Можно ли списать ГСМ на основании отчета ГЛОНАСС?

В налоговом учете организация может учитывать расходы на ГСМ либо в составе материальных расходов в соответствии с пп. 5 п. 1 ст. 254 НК РФ, либо в составе прочих расходов, связанных с производством и реализацией, согласно пп. 11 п. 1 ст. 264 НК РФ, как затраты на содержание служебного транспорта. В данном случае играет роль назначение используемого транспорта (смотрите письма УФНС России по г. Москве от 07.07.2008 N 20-12/064123.2, от 13.04.2007 N 20-12/035154).

Пункт 1 ст. 252 НК РФ устанавливает, что расходы налогоплательщика, уменьшающие налогооблагаемую базу по налогу на прибыль, должны быть в том числе документально подтвержденными.

Под документально подтвержденными расходами понимаются затраты, подтвержденные первичными учетными документами, оформленными в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ, ст. 313 НК РФ).

В силу требований ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) первичным учетным документом оформляется каждый факт хозяйственной жизни.

При этом с 1 января 2013 года все формы первичных учетных документов утверждаются руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ).

В свою очередь, на основании п. 4 ПБУ 1/2008 «Учетная политика организаций» формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности должны быть утверждены в учетной политике организации.

Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм.

Вместе с тем ч. 2 ст. 9 Закона N 402-ФЗ устанавливает, что первичный учетный документ должен содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных п. 6 ч. 2 ст. 9 Закона N 402-ФЗ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Ранее в письме от 16.06.2011 N 03-03-06/1/354 специалисты Минфина России отмечали, что организации, не являющиеся автотранспортными, вправе использовать иные документы, подтверждающие произведенные расходы, оформленные в соответствии с требованиями законодательства Российской Федерации. Причем при составлении таких документов могут использоваться данные приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАСС или иных систем, позволяющих достоверно определить пройденный автотранспортным средством путь.

На основании изложенного, с учетом положений ч. 4 ст. 9 Закона N 402-ФЗ и п. 4 ПБУ 1/2008, полагаем, что Ваша организация может либо разработать собственную форму первичного документа, содержащую сведения из отчета, сформированного спутниковой системой ГЛОНАСС, либо использовать в качестве одного из первичных документов, подтверждающих расходы на ГСМ, сам отчет.

Главными условиями при этом являются наличие в таком документе обязательных реквизитов, предусмотренных ч. 2 ст. 9 Закона N 402-ФЗ, и утверждение формы документа в учетной политике для целей бухгалтерского учета организации (ч. 4 ст. 9 Закона N 402-ФЗ, п. 4 ПБУ 1/2008).

Обращаем внимание, что, по мнению контролирующих органов, основным документом, подтверждающим использование автотранспорта в производственных целях и обоснованность понесенных затрат на ГСМ, является путевой лист (смотрите, например, письма Минфина России от 30.11.2012 N 03-03-07/51, от 16.06.2011 N 03-03-06/1/354, от 25.08.2009 N 03-03-06/2/161, от 16.03.2006 N 03-03-04/2/77, ФНС России от 22.11.2010 N ШС-37-3/15988@, УФНС России по г. Москве от 30.06.2010 N 16-15/068679@).

Однако арбитражная практика по данному вопросу неоднозначна.

В постановлении ФАС Северо-Западного округа от 12.04.2012 N Ф07-2241/12 по делу N А42-3168/2011 судьи указали, что путевые листы не являются единственным документом, подтверждающим обоснованность расходов на приобретение горюче-смазочных материалов. Поэтому составленные с нарушениями указаний по применению и заполнению формы N 3 (утвержденной постановлением Госкомстата России от 28.11.1997 N 78) путевые листы не являются основанием для признания неправомерным включение в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, затрат на ГСМ.

В постановлении Девятого арбитражного апелляционного суда от 09.06.2012 N 09АП-12355/12 суд правомерно отметил, что действующим законодательством не установлено для организаций, не являющихся автотранспортными, как обязанности применения формы путевого листа унифицированной формы, так и обязанности применения самостоятельно разработанной формы путевого листа, либо документа его заменяющего.

Таким образом, унифицированная форма путевого листа обязательна к применению исключительно автотранспортными организациями.

Для организации, не являющейся автотранспортной, путевой лист (либо документ, заменяющий его) не является обязательным и единственным документом, подтверждающим расходы на ГСМ в силу отсутствия установления данного обязательства законодательством.

В то же время в постановлении ФАС Западно-Сибирского округа от 17.05.2011 N Ф04-2219/11 по делу N А27-10300/2010 суд, руководствуясь все тем же постановлением Госкомстата России от 28.11.97 N 78, разъяснениями Минфина России от 20.02.2006 N 03-03-04/1/129, пришел к выводу о том, что документы, представленные организацией в обоснование расходов по приобретению топлива, не подтверждают фактический расход топлива.

При этом судьями было указано, что для признания расходов на ГСМ в целях налогообложения доходов необходимо наличие не только кассовых чеков, но и правильно оформленных путевых листов, подтверждающих фактический расход бензина, отметки о прохождении водителем медосмотра перед рейсом, отметок механика о техническом состоянии автомобиля, подписи лиц, пользовавшихся автотранспортом и т.д., свидетельствующих о фактической работе автомобиля на цели производственной деятельности.

Таким образом, принимая во внимание сложившуюся судебную практику, во избежание спора с налоговыми органами по вопросу учета затрат на ГСМ в составе расходов при определении налоговой базы по налогу на прибыль, рекомендуем наряду с использованием отчета навигационной системы ГЛОНАСС продолжать оформлять путевые листы.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Списание ГСМ по путевым листам

Если предприятие не относится к автотранспортным, то оно не обязано составлять ежедневно путевой лист. Каждое предприятие вправе установить периодичность его заполнения, исходя из своей производственной деятельности – ежедневно, ежедекадно либо ежемесячно.

Единственное условие заключается в правильном обосновании потребления ГСМ, в возможности его определения, чтобы списать на основе путевого листа.

Правила

Предприятию следует определиться со способом учета, чтобы иметь возможность списать израсходованное топливо.

Как правило, водитель производит заправку автотранспортного средства самостоятельно на выделенные для этих целей средства, после чего сдает авансовый отчет в бухгалтерию предприятия.

К нему он прилагает чек автозаправочной станции, выданный за покупку у него топлива. Материальный бухгалтер оприходует топливо на счет 10 «Материалы».

Не исключается вариант заключения договора с компанией, занимающейся заправкой автотранспорта, об оплате топлива и смазочных материалов безналичным способом по специальным картам.

В конце истекшего месяца АЗС предоставляет полную информацию об объеме топлива, его стоимости, которое было отпущено ею по топливной карте.

Оприходование производиться на счет 10 материальным бухгалтером либо открывает индивидуальный счет второго порядка.

Списывается израсходованный объем ГСМ на счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Выбор счета остается за предприятием, который должен учесть особенности производственной деятельности, технические характеристики, марку и модель отдельного автотранспорта. В такой ситуации топливо списывается на основании путевого листа, заполняемого водителем.

Он входит в число первичных документов. В нем указывается маршрут, его общий километраж, объем топлива на начало рабочего дня и на его конец.

Как правило, списывается разница в объемах топлива по его фактической себестоимости. Затраты должны быть обоснованными и не превышать установленные нормы потребления топлива.

Что касается налогового учета на прибыль стоимость ГСМ сообразно статье 254 НК можно включить в материальные затраты.

Но можно отнести их к прочим расходам соответственно предписаний статьи 264 НК. Чтобы не возникли вопросы относительно объема израсходованного топлива нужно применять определенные виды норм.

Путевой лист должен быть оформлен на бланке с типовой формой № 3, которая была утверждена постановлением Госкомстата.

Его публикация была произведена 28 ноября 1997 года под номером 78. Хотя предприятие может разработать собственный бланк, что тоже не возбраняется.

Но следует в нем указать все реквизиты, входящие в число обязательных атрибутов. Они обосновывают экономические затраты.

Порядок

Предприятию следует оприходовать ГСМ отдельным документом на основе приходного ордера — «поступление материалов».

В большинстве случаев оно списывает горюче-смазочные материалы один раз в месяц. Процедуру осуществляет бухгалтерия, вернее материальный бухгалтер, ведущий учет материальных ресурсов.

В его обязанности входит ведение первичных материалов:

- заполнение ведомости движения ГСМ, содержащей его поступление и использование;

- получение путевых листов, обработка заключенных в нем сведений и их занесение в вышеуказанную ведомость;

- принятие авансового отчета, выборка и сверка содержащихся в нем данных;

- составление журнал с унифицированной формой 0310003 регистрации приходных и расходных ордеров по кассе, если ГСМ закупается по талонам;

- обработка сведений, содержащихся в приказах руководства об утверждении лимита на пробег автотранспортного средства, о нормах потребления горюче-смазочных материалов и размере надбавок к ним, зимнем и летнем периодах эксплуатации автотранспорта, направлениях в командировки.

ГСМ списываются на основании вышеперечисленных актов материальным бухгалтером и специально сформированной для производства процедуры комиссией в составе трех и более человек.

Первичные документы обосновываются требованием-накладной, заправочными карточками, чеками АЗС по фактическому использованному объему ГСМ.

Пример списания ГСМ по путевым листам

Чтобы произвести оформление списание следует завести документ «перемещение материалов», составленный по товарным накладным.

Путевой лист должен быть заполнен соответственно принимаемым нормам расхода топлива, которое было израсходовано отдельным транспортным средством.

Для оформления процедуры списания заполняется:

- дебет счета 1 401 01 272 «Расходование материальных запасов»;

- кредит счета 1 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Каждое предприятие имеет свои отличительные признаки, обуславливаемые отраслью производства, которое принадлежит к отдельной сфере экономики. Его деятельность должна полностью учитываться в бухгалтерском учете.

При этом бухгалтер, отражая приносящую прибыль производственную функцию должен заполнить:

- дебет счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции либо выполненных работ, оказанных услуг;

- кредит счета 2 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Расчет

На каждую марку автотранспорта можно просчитать норму потребления путем производства определенных расчетов, исходя их общего километража пройденного пути.

Например, для легковых автомобилей он по выражению:Где:

| Hs | базовая норма расхода топлива, определяемая пробегом автомобиля, л/100 км |

| S | общий пробег автомобиля в продолжение рабочей смены, км |

| D | поправочный коэффициент к норме, % |

В качестве примера приводится расчет нормы потребления топлива автомобиля марки ГАЗ-3110, имеющего двигатель ЗМЗ-4026.10.

Его базовая норма потребления топлива равна 13,0 литров на 100 км пробега. Согласно указаниям руководства предприятия на автомобиле была произведена работа по сбыту готового продукции.

При этом он проехал 232 км, их коих по городу – 128 км, по области – 104 км. Его эксплуатация осуществлялась в зимний период времени.

Принятые надбавки:

| за зимний период | 10% |

| за эксплуатацию в городе, где плотность заселения составляет 1,5 млн человек | 10% – ; |

Нахождение нормы расхода топлива:

Всего по путевому листу израсходовано 30,2 литра за рабочий день. Если принят результат вычислений как среднее потребление топлива, то за месяц работы автомобиль израсходует для выполнения производственных заданий:Где:

| НРд | нормативный расход топлива за один рабочий день |

| Т | количество рабочих дней в месяце, Т = 21 |

Итого получаем:

Материальному бухгалтеру следует списать приблизительно 634,27 литра топлива за один месяц, так как за месяц было принято усредненное значение расхода топлива.

Списание смазочного материала, тормозной жидкости, тосола вычисляются сообразно утвержденным нормам потребления.

Норма расхода топлива может быть увеличена на 20%:

- при производстве капитального ремонта;

- при эксплуатировании на протяжении пяти лет.

При этом расход смазочного материала при производстве капитального ремонта оборудованных на автомобиле агрегатов, устанавливается от одной заправочной емкости системы смазки.

При этом расход тормозных, охлаждающих, иных видов рабочих жидкостей находится в зависимости от объема заправленного топлива и дозаправки сообразно рекомендациям завода-изготовителя.

Можно ли списывать без путевых листов

Помимо списания по путевым листам существует ряд способов, наиболее распространенными из которых являются:

- учет по лимитам;

- компенсация расходов.

При первом случае устанавливается предприятие система контроля ГСМ, то есть лимит на потребление топлива. Под понятием «учет лимита» подразумевается выделение конкретных средств на покупку ГСМ на один месяц работы автотранспорта.

Также применяются топливные карты, по которым АЗС отпускает ГСМ, оформляемые на каждый автотранспорт. Обобщенная сумма денежных средств не должна превысить установленную по лимиту норму.

Данная система оправдала себя при одинаковом маршруте автотранспорта, повторяющегося каждый день. Если образовывается перерасход ГСМ, то материальный бухгалтер составляет официальные бумаги, по которым находится сумма превышения. Она списывается в установленном порядке.

Во втором заключается договор между предприятием и сотрудником на использование личного транспорта.

В основе сделки лежат указания статьи 188 ТК, в которых излагаются условия и порядок выплаты компенсации и возмещения сотруднику.

Договор заключается при обоюдном согласии заинтересованных сторон, но вводятся ограничения по размеру компенсации на транспорт в зависимости от его марки, модели и модификации. Списывается ГСМ, сообразно установленным на предприятии нормативам.

И в заключение следует отметить, что в налоговом учете ГСМ разрешается списывать в размере фактически израсходованных средств. Но обоснованными они считаются, если расходы не превышают нормативные значения.

Предприятие вправе использовать нормы Минтранса, но в тоже время может разработать свои собственные нормативы потребления ГСМ на каждый вид транспорта, имеющийся у него. При этом обосновав их замерами ежедневного расхода топлива.

Видео: Учет ГСМ — Учет путевых листов

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Бухгалтерия государственного учреждения для Казахстана»

Одним из важных и сложных участков бухгалтерского учета является учет запасов учреждения. Запасы включают в себя продукты питания, спецодежду, медикаменты и перевязочные средства, запасные части, топливо и горючее и так далее. И практически для каждого вида запасов есть своя особенность при ведении бухгалтерского учета. Так, например, учет такого вида запасов как медикаменты должен вестись в разрезе серий медикаментов, а топливо должно списываться строго по установленным законодательством нормам расхода.

Другой немаловажной задачей является правильное отражение хозяйственных операций в учетной системе, используемой для автоматизации бухгалтерского учета. Одной из таких систем является прикладное решение «Госсектор: Бухгалтерия государственного учреждения для Казахстана». На примере данной учетной системы рассмотрим порядок оформления операций по таким запасам, как горюче-смазочные материалы.

Под горюче-смазочными материалами, далее – ГСМ, понимаются автомобильный бензин, дизельное топливо, керосин, газ, применяемый в качестве топлива, масла, а также другие технические жидкости, используемые при эксплуатации различных транспортных средств.

Бюджетный учет ГСМ осуществляется в соответствии с Правилами бухгалтерского учета в государственных учреждениях на счете 1315 «Топливо, ГСМ». На счете организован аналитический учет по субконто «Номенклатура» и «Центр материальной ответственности».

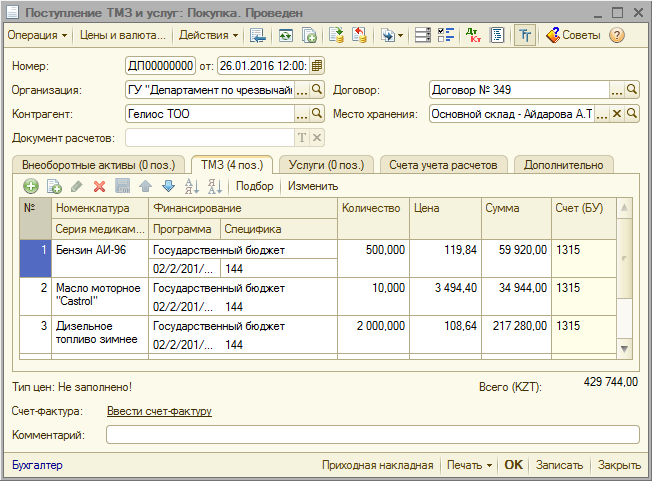

Приобретение за оплату как талонов на бензин, так и литров определенной марки бензина в конфигурации оформляется документом «Поступление ТМЗ и услуг» с видом операции «Покупка».

В табличной части «ТМЗ» документа указывается приобретаемая номенклатура, ее количество и счет бухгалтерского учета.

При создании номенклатуры обязательно указывается вид номенклатуры «Топливо и ГСМ» — это необходимо для корректного формирования отчетов, а также отбор по виду номенклатуры используется при заполнении документа по списанию ГСМ по нормам – «Путевой лист».

В шапке документа «Поступление ТМЗ и услуг» указывается контрагент, у которого были приобретены ГСМ и место хранения, на которое они будут оприходованы.

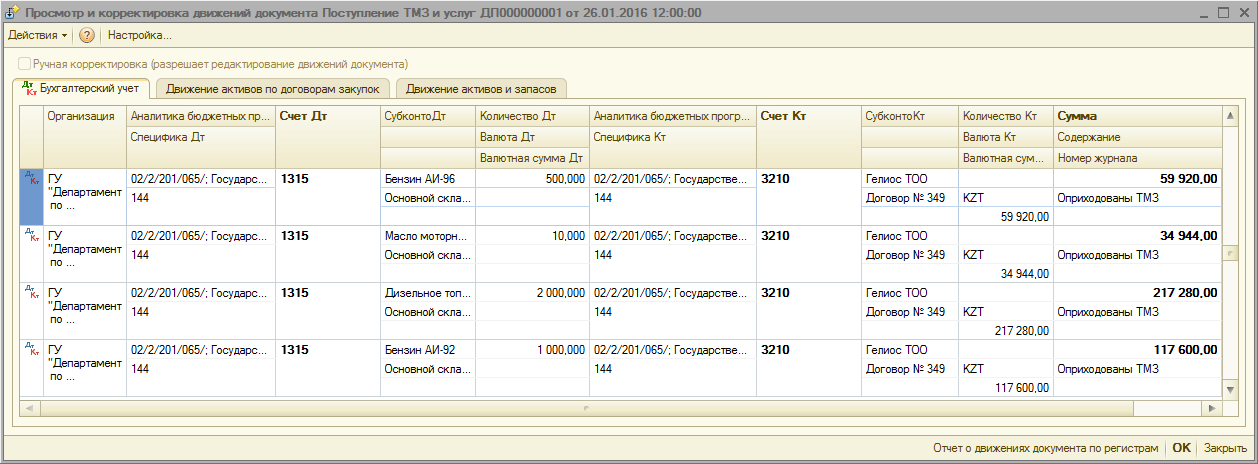

При проведении документа формируется проводка по поступлению ГСМ на склад учреждения.

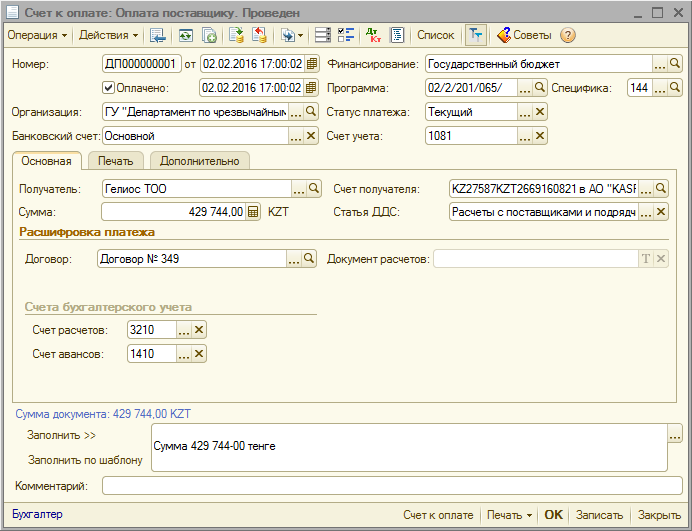

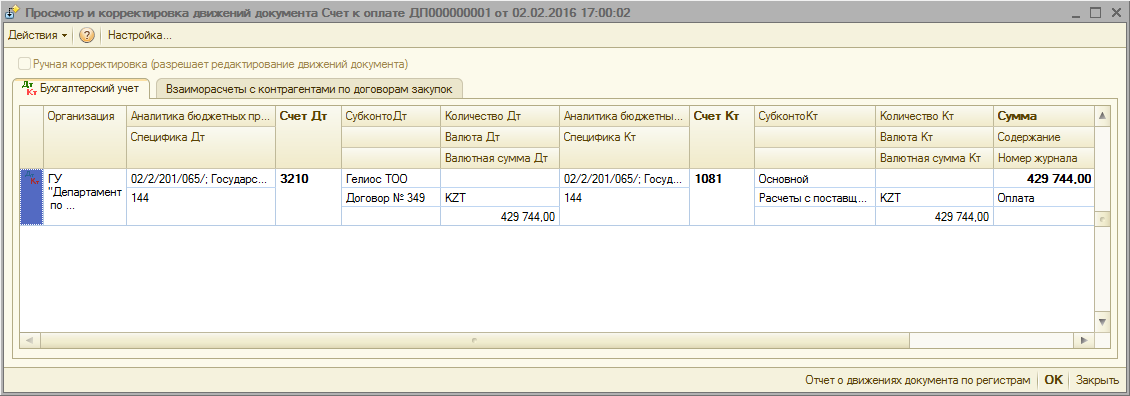

Факт оплаты поставщику за приобретенные ГСМ оформляется денежным документом, например, документом «Счет к оплате», который можно ввести на основании документа «Поступление ТМЗ и услуг».

При проведении документа «Счет к оплате» формируется проводка по списанию денежных средств со счета учреждения.

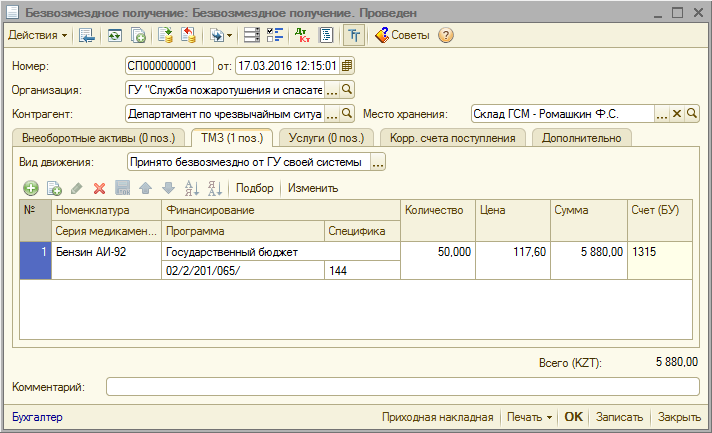

Кроме приобретения за оплату, ГСМ в учреждение могут поступить и безвозмездно, например, по централизованному снабжению. Для оформления операции безвозмездного получения запасов предусмотрен специализированный документ «Безвозмездное получение».

В этом документе, аналогично ранее рассмотренному документу «Поступление ТМЗ и услуг», присутствует табличная часть «ТМЗ», в которой также указывается поступающая номенклатура, количество и счет бухгалтерского учета. В шапке документа указывается контрагент, от которого поступили ГСМ и место хранения, на которое они будут оприходованы.

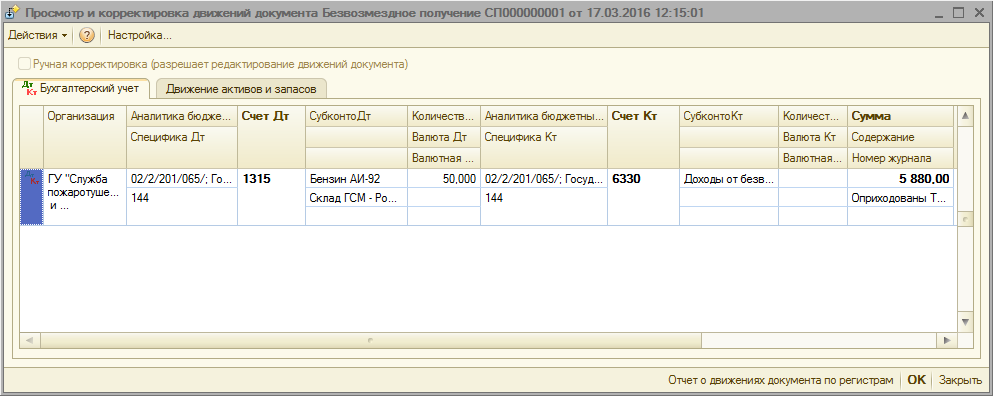

При проведении документа формируется проводка по безвозмездному поступлению запасов, следовательно, платежный документ в этом случае вводить не нужно.

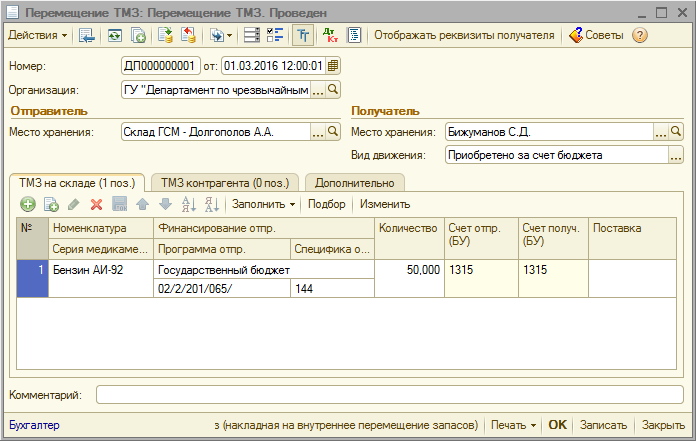

Поступившие на склад ГСМ впоследствии по мере необходимости выдаются в подотчет водителей. Для оформления операций по выдаче ГСМ в подотчет водителей используется документ «Перемещение ТМЗ».

В этом документе в шапке указывается место хранения – отправитель, то есть, тот центр материальной ответственности с которого будут перемещены ГСМ, и место хранения – получатель, то есть, тот центр материальной ответственности, на который будут перемещены ГСМ. И так как под центром материальной ответственности в конфигурации «Госсектор: Бухгалтерия государственного учреждения для Казахстана» может подразумеваться склад, подразделение и\или материально-ответственное лицо, то для каждого подотчетного лица необходимо создать отдельный элемент справочника «Центры материальной ответсвенности».

Кроме операции выдачи ГСМ в подотчет, документом «Перемещение ТМЗ» можно оформить операции по перемещению ГСМ с одного склада на другой, с одного подразделения на другое и так далее в рамках заведенных в учреждении центров материальной ответственности.

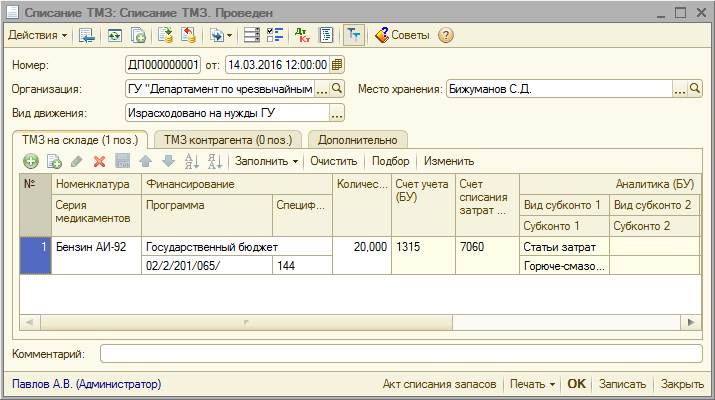

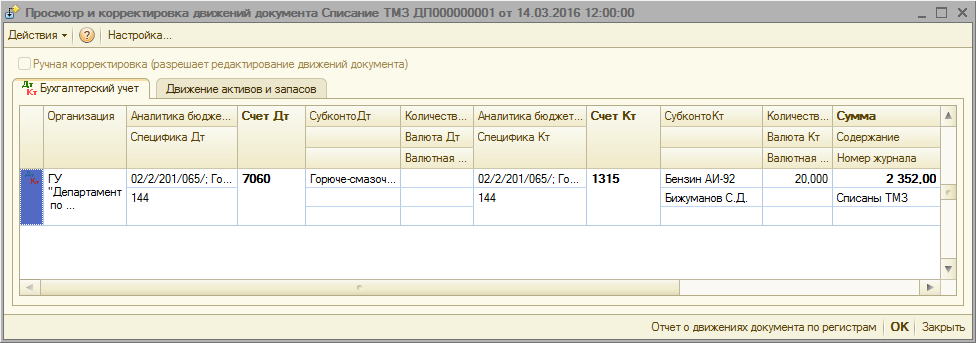

Списание израсходованных ГСМ с подотчетного лица в конфигурации «Госсектор: Бухгалтерия государственного учреждения для Казахстана» можно оформить двумя способами – без расчета норм расхода и в соответствии с заданными для транспортного средства нормами расхода. Рассмотрим сначала способ, при котором нет необходимости в расчете нормы расхода топлива. В этом случае списывается указанное пользователем количество ГСМ. Для такого списания предназначен документ «Списание ТМЗ».

В шапке документа в реквизите место хранения указывается центр материальной ответственности, соответствующий подотчетному лицу. В табличной части «ТМЗ на складе» указывается списываемая наоменклатура, ее количество, счет отнесения затрат при списании и его аналитика. Здесь следует обратить внимание на то, что количество к списанию указывается пользователем вручную. При проведении документ формирует проводку по списанию ГСМ со счета учета на счет затрат.

Второй вариант списания ГСМ – это списание по заданным нормам расхода. Для каждой модели, марки и модификации устанавливаются свои нормы расхода, в пределах которых и списываются ГСМ.

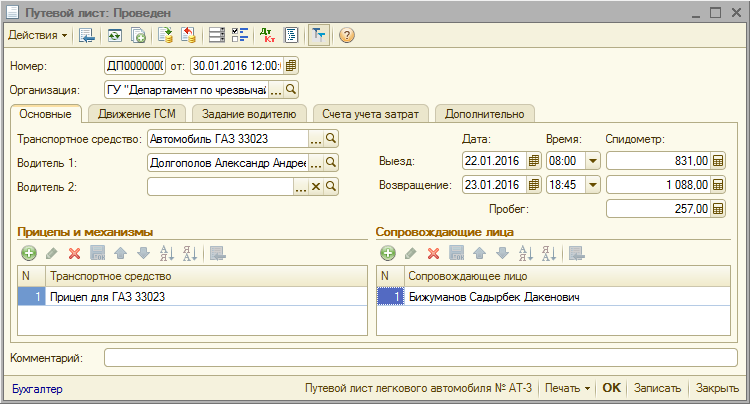

Списание ГСМ по нормам оформляется при помощи специализированного документа «Путевой лист». Документ «Путевой лист» используется для регистрации в учетной системе и печати путевых листов, расчета нормы расхода и списания ГСМ.

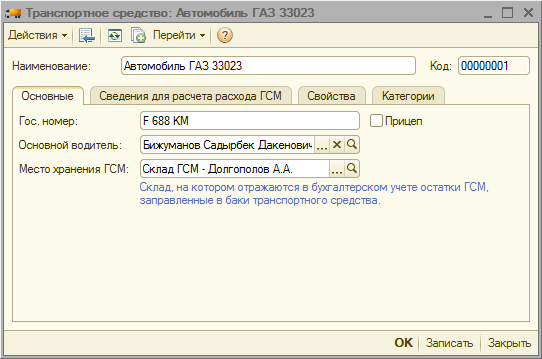

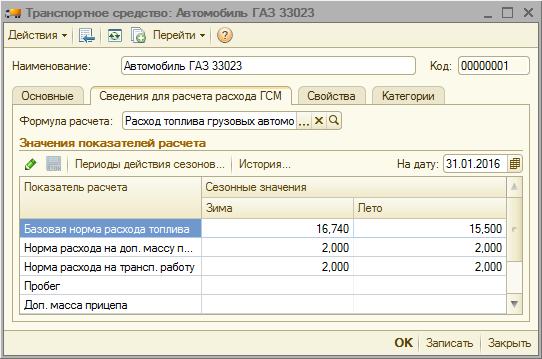

Для каждого транспортного средства задается своя формула расчета расхода. Все виды транспортных средств хранятся в справочнике «Транспортные средства».

В справочнике обязателен для заполнения только реквизит «Наименование». Реквизит «Гос. номер» используется для вывода государственного номера транспортного средства в печатных формах, в списках документов, а также для быстрого выбора транспортного средства с использованием механизма ввода по строке. Например, если у транспортного средства гос. номер «F 688 KM», то для выбора транспортного средства в путевом листе, достаточно в поле ввода набрать «688» и транспортное средство будет выбрано.

Флажок «Прицеп» указывает на то, что транспортное средство является прицепом. Добавлять в справочник «Транспортные средства» прицепы необходимо в том случае, если при оформлении путевого листа, заполняется табличная часть «Прицепы и механизмы». При установке флажка, все прочие реквизиты скрываются, поскольку для прицепов не предусмотрено оформление путевых листов.

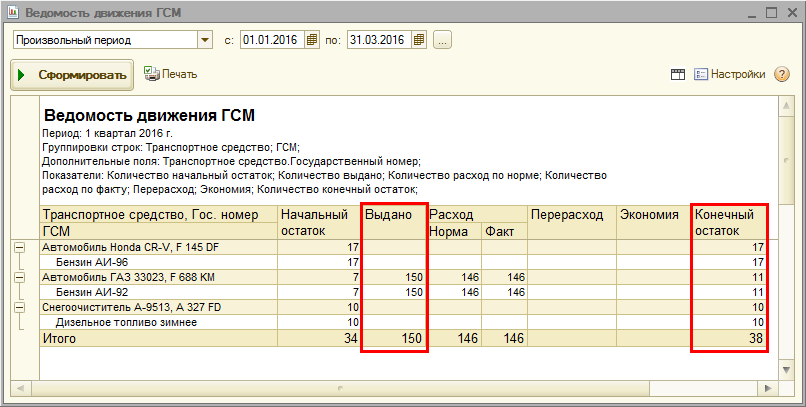

В реквизите «Основной водитель» указывается водитель, обычно управляющий данным транспортным средством. Указанное значение, используется для заполнения графы «Основной водитель» в отчете «Ведомость движения ГСМ», а также для автоматического заполнения водителя при выборе транспортного средства в документе «Путевой лист».

В реквизите «Место хранения ГСМ» указывается место хранения, на котором отражаются в бухгалтерском учете остатки ГСМ, заправленные в баки транспортного средства или числящиеся на подотчетном лице. Указанное значение будет автоматически заполняться в табличной части «Расход ГСМ» документа «Путевой лист».

На закладке «Сведения для расчета расхода ГСМ» в реквизите «Формула расчета» указывается основная формула, по которой будет выполняться расчет нормы расхода ГСМ в документе «Путевой лист». Список формул расчета расхода ГСМ хранится в специальном справочнике «Формулы расчета», заполнить который можно с помощью механизма подбора из классификатора по нажатию кнопки «Подбор».

Данный классификатор утвержден совместным приказом Министрерства транспорта и коммуникаций Республики Казахстан от 20.07.2001 № 226-I и Министерства энергетики и минеральных ресурсов Республики Казахстан от 16.07.2001 № 176 «Об утверждении правил по нормированию расхода топливо-смазочных и эксплуатационных материалов для автотранспортной и специальной техники».

Кроме этого можно добавлять и корректировать произвольные формулы расчета.

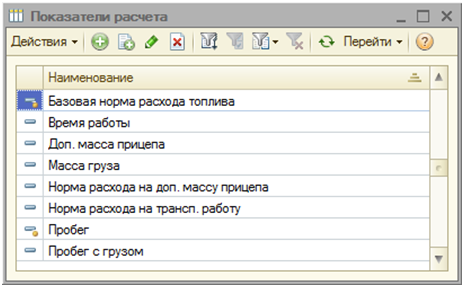

Формулы расчета, в свою очередь, состоят из показателей расчета. В табличной части «Значения показателей расчета» указываются значения, которые будут использованы при расчете нормы расхода ГСМ.

Перечень показателей расчета также хранится в отдельном справочнике «Показатели расчета».

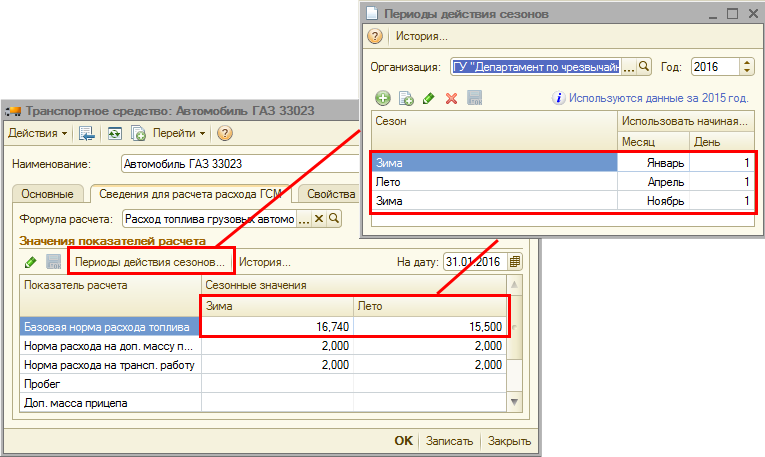

Следует обратить внимание на то, что значение такого показателя расчета как «Пробег», присутствующего в большинстве формул расчета, в табличной части «Значения показателей расчета» указывать не нужно. Его значение мы будем указывать непосредственно в документе «Путевой лист». А вот такой показатель как «Базовая норма расхода топлива» необходимо указать именно в табличной части справочника «Транспортные средства». При этом, базовые норы расхода топлива можно задать для летнего и зимнего периода.

Если в регистре сведений «Периоды действия сезонов» заданы периоды, то становятся доступными для заполнения сезонные значения.

Указанные значения месяца и дня в периоде действия сезона применяются не только для текущего года, указанного в реквизите «Год», но и на все последующие годы, до тех пор, пока не будет установлено новое значение на более позднюю дату. При первом запуске конфигурации, периоды действия сезонов заполняются автоматически.

Для автоматического расчета норм расхода в документе «Путевой лист» на закладке «Основные» достаточно указать транспортное средство, водителя и пробег. При этом, для транспортного средства обязательно должны быть указаны значения прочих показателей расчета, используемых в формуле расчета. Для наиболее полного заполнения печатной формы путевого листа также можно заполнить такие реквизиты как дата и время выезда и возвращения водителя, указать перечень прицепов и механизмов в соответствующей табличной части и список сопровождающих лиц.

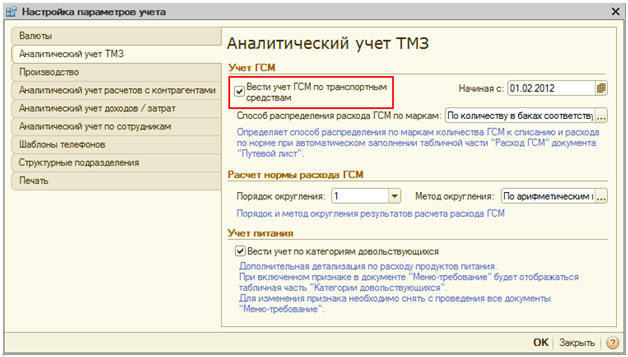

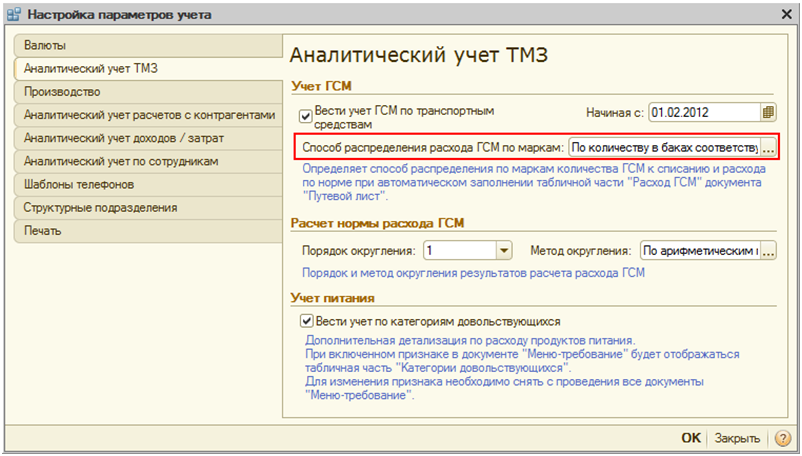

Непосредственно расход норм расхода ГСМ осуществляется в документе на закладке «Движение ГСМ». Внешний вид данной табличной части зависит от того какая настройка параметров учета указана в соответствующем списке констант.

Если в настройках параметров учета установлен признак «Вести учет ГСМ по транспортным средствам», то в документе становится видимой табличная часть «Выдача ГСМ» и реквизит «Остаток топлива при выезде».

Следует отметить, что реквизит «Остаток топлива при выезде» предназначен для вывода на печать и его изменение не влияет на фактический остаток по бухгалтерскому учету.

Заполнение табличной части «Выдача ГСМ» необходимо с целью ведения учета ГСМ по транспортным средствам. Указанное количество, увеличивает в учетной системе остаток в баке транспортного средства. Остатки по транспортным средствам можно увидеть в специализированном отчете «Ведомость движения ГСМ».

В бухгалтерской отчетности, остатки по транспортным средствам можно увидеть только в том случае, если месту хранения соответствует транспортное средство.

Расчет количества ГСМ к списанию производится в табличной части «Расход ГСМ» документа «Путевой лист». В колонке «ГСМ» доступны для выбора только те элементы справочника «Номенклатура», у которых вид номенклатуры имеет тип «Топливо и ГСМ» как говорилось ранее.

В колонке «Количество к списанию» указывается количество, которое будет списано с подотчета водителя и транспортного средства.

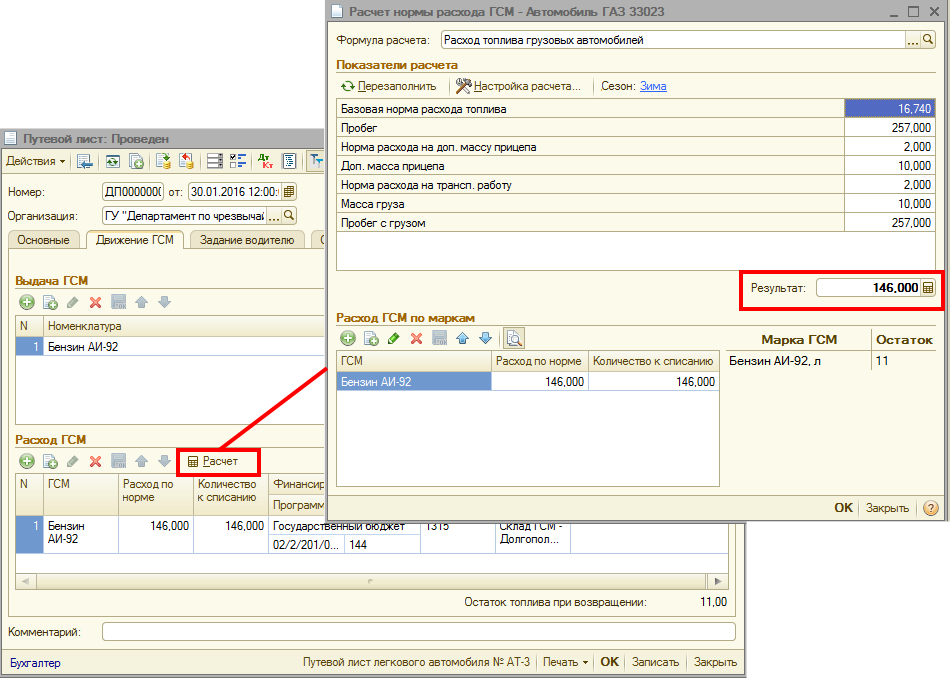

Заполнение табличной части «Расход ГСМ» можно выполнить с помощью нажатия на кнопку «Расчет», при этом, открывается форма расчета нормы расхода ГСМ.

Когда форма расчета открывается в первый раз, она автоматически заполняется значениями, заданными по умолчанию в настройках расчета, на закладке «Сведения для расчета расхода ГСМ» формы элемента транспортного средства. Кроме того, заполняется значение пробега, заданного в путевом листе на закладке «Основные». В реквизите «Результат» выводится значение расхода ГСМ, рассчитанного по формуле. При изменении значений показателей расчета, значение результата автоматически пересчитывается. Если ведется учет ГСМ по транспортным средствам, рассчитанное количество автоматически распределяется по маркам ГСМ в табличной части «Расход ГСМ по маркам».

Правила распределения расхода ГСМ по маркам задаются все в той же форме настроек параметров учета параметром «Способ распределения расхода ГСМ по маркам».

Доступны следующие способы распределения:

· По количеству в баках соответствующей марки ГСМ (По возрастанию) – сначала будут списываться те марки ГСМ, которых в баке меньше. Например, рассчитанный расход ГСМ составил 100 литров, в остатках числится 70 литров зимнего дизельного топлива и 60 литров летнего. При данном способе распределения, 60 литров будут распределены на летнее дизельное топливо, поскольку его меньше в баках и оставшиеся к списанию 40 литров будут распределены на зимнее. Таким образом, после проведения путевого листа, в баках будет числиться 0 литров летнего дизельного топлива и 30 литров зимнего;

· По количеству в баках соответствующей марки ГСМ (По убыванию) – сначала будут списываться те марки ГСМ, которых в баке больше. Например, рассчитанный расход ГСМ составил 100 литров, в остатках числится 70 литров зимнего дизельного топлива и 60 литров летнего. При данном способе распределения, 70 литров будут распределены на зимнее дизельное топливо, поскольку его больше в баках и оставшиеся к списанию 30 литров будут распределены на летнее. Таким образом, после проведения путевого листа, в баках будет числиться 0 литров зимнего дизельного топлива и 30 литров летнего;

· Пропорционально остаткам в баках – расход по маркам распределяется пропорционально их остаткам в баке транспортного средства. Например, рассчитанный расход ГСМ составил 100 литров, в остатках числится 70 литров зимнего дизельного топлива и 60 литров летнего. При данном способе распределения, 70/(70 + 60) * 100 = 53,8 литров будут распределены на зимнее дизельное топливо, и 60/(70 + 60) * 100 = 46,2 литров будут распределены на летнее. Таким образом, после проведения путевого листа, в баках будет числиться (70 – 53,8) = 16.2 литров зимнего дизельного топлива и (60 – 46,2) = 13.8 литров летнего;

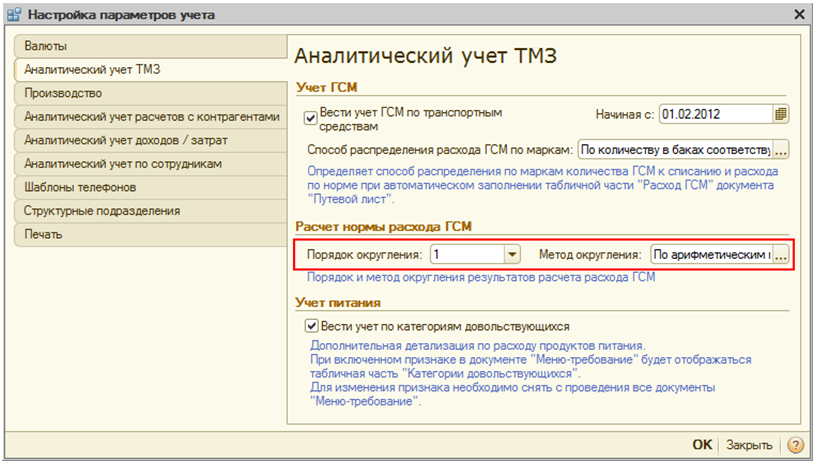

Результат расчета и распределенный расход по маркам могут быть округлены автоматически. Правила округления задаются в настройках параметров учета параметрами «Порядок округления» и «Метод округления».

Если правильно заданы все необходимые показатели для расчета норм расхода ГСМ, то колонки «Расход по норме» и «Количество к списанию» будут рассчитаны и заполнены автоматически. По нажатию кнопки «ОК» форма будет закрыта и данные будут перенесены в табличную часть «Расход ГСМ» путевого листа. Таким образом, будет автоматически рассчитано количество ГСМ к списанию. Количество по норме и количество к списанию может быть откорректировано пользователем вручную.

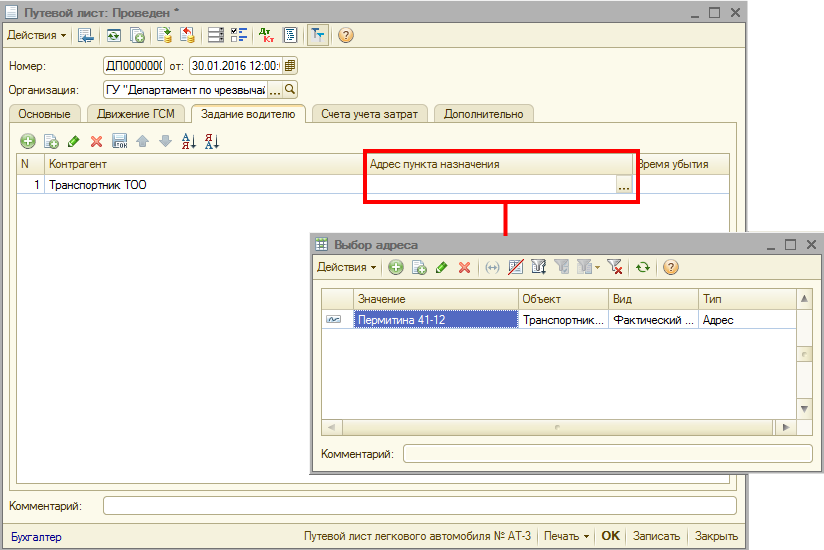

При необходимости можно заполнить табличную часть «Задание водителю» для вывода на печать. Колонка «Адрес пункта назначения» может быть заполнена как вручную, обычным текстом, так и с помощью кнопки выбора адреса из контактной информации контрагента.

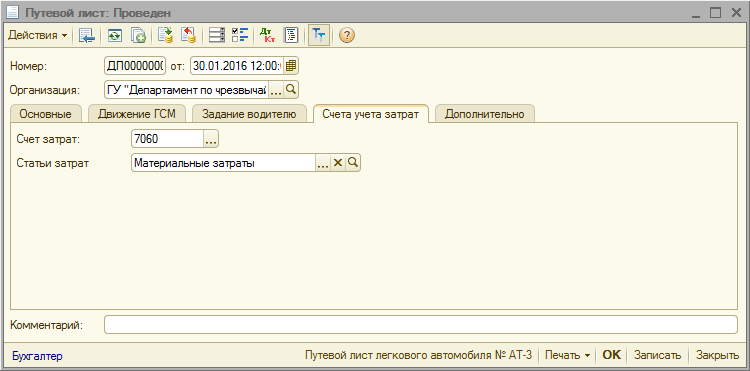

На закладке «Счета учета затрат» указывается счет и аналитика дебета проводки по списанию ГСМ.

При проведении документ формирует проводку № 123.1 приложения 3 к плану счетов бухгалтерского учета по списанию ГСМ на счет затрат.

У документа доступны следующие печатные формы:

· Путевой лист легкового автомобиля (Форма № АТ-3).

· Путевой лист грузового автомобиля (Форма № 462).

Кроме этого, при помощи отчета «Ведомость на списание ГСМ» можно получить сведения о списанных с подотчетного лица ГСМ, учитываемых на счете 1315 «Топливо, ГСМ».

Предусматривается следующий порядок работы с документом «Путевой лист»:

1. Выписка путевого листа

Перед тем как отправить водителя на задание, диспетчер создает новый документ:

· на закладке «Основные» заполняются: транспортное средство, водители, а также, при необходимости, дата и время выезда, показание спидометра при выезде, прицепы и сопровождающие лица;

· если в настройках параметров учета установлен учет ГСМ по транспортным средствам, на закладке «Движение ГСМ» заполняются: остаток топлива при выезде, табличная часть «Выдача ГСМ»;

· на закладке «Задание водителю», при необходимости вывода на печать, заполняется табличная часть «Задание водителю».

После заполнения документа, диспетчер выводит на печать печатную форму путевого листа и закрывает документ нажатием на кнопку «ОК».

2. Закрытие путевого листа

После выполнения задания, водители сдают диспетчеру путевые листы. Диспетчер передает путевые листы в бухгалтерию. Бухгалтер обрабатывает поступившие путевые листы следующим образом: находит в списке путевых листов по номеру созданный ранее документ, открывает его и заполняет сведения:

· На закладе «Основные» заполняются: дата и время возвращения, показание спидометра при возвращении или пробег;

· На закладке «Движение ГСМ»: заполняется табличная часть «Расход ГСМ;

· На закладке «Счета учета затрат» указываются счета и аналитика отражения затрат в бухгалтерском учете.

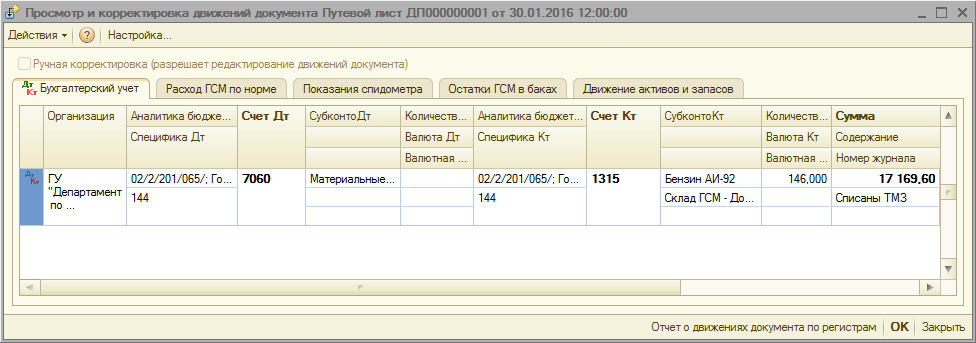

При проведении документа выполняется списание ГСМ с подотчета водителя.

Возможен также такой порядок работы, когда диспетчерская не автоматизирована: оформление путевых листов ведется диспетчером вручную. После выполнения задания, водители сдают диспетчеру печатные бланки путевых листов. Диспетчер заполняет необходимые данные и сдает путевые листы в бухгалтерию. Бухгалтер по печатным формам создает в учетной системе путевые листы и вводит в них все необходимые данные, выполняет расчет нормы расхода и проводит документ.

Как списать стоимость бензина

Если в распоряжении организации есть хотя бы один автомобиль, то неизбежно встанет вопрос об учете затрат на топливо. При нынешних ценах на бензин неосторожный подход к этим расходам по принципу «сколько они ударили, мы столько взимаем» может значительно снизить налогооблагаемую базу, что вызовет недовольство налоговых органов.

Вам понадобится

- тарифы на расход топлива, накладная, чек на покупку газа

Инструкция

один

Налоговый кодекс предусматривает два способа списания горюче-смазочных материалов (ГСМ) для транспортных средств компании.ГСМ можно учитывать как материальные затраты (п. 1 ст. 254 Налогового кодекса), если транспорт непосредственно участвует в производственном процессе. Если мы говорим об управленческих и иных сопутствующих потребностях, то бензин , и прочие ГСМ учитываются в составе прочих расходов, связанных с производством и реализацией (п. 1 ст. 264 НК). Таким образом, если в автопарке компании есть автомобили, используемые для обеих этих целей, учет топлива также должен вестись отдельно.

2

Стоимость топлива должна быть нормирована. Это требование прямо не прописано в Налоговом кодексе, но они диктуют необходимость разумности расходов, чтобы их можно было списать для целей бухгалтерского учета. Для ограничения расхода топлива рекомендуется использовать нормы, утвержденные приказом Минтранса РФ от 14 марта 2008 г. № АМ-23-п. Они носят рекомендательный характер, но все финансовые агентства и регулирующие органы согласны с тем, что если вы воспользуетесь этими правилами, проблем не возникнет.Если марка вашего ТС специально не указана в указанном нормативном акте и для нее не указаны лимиты, списать фактические затраты на бензин все равно невозможно, а рассчитать лимит нужно самостоятельно, пользуясь рекомендациями. производителя и технические характеристики автомобиля. Расчетный лимит должен быть утвержден приказом руководителя предприятия и прописан в учетной политике. И будьте готовы доказать его действительность.

3

Для подтверждения прямого размера затрат на ГСМ необходимы два документа.Первый из них — это накладная, подтверждающая факт использования топлива для производственных нужд. Существует единая форма накладной, обязательная для использования автотранспортными компаниями. Другие организации также могут использовать эту форму, а могут разработать свою собственную, содержащую все необходимые детали, предусмотренные п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

четыре

Второй документ, необходимый для списания затрат на топливо, — это чек кассы АЗС, на которой был куплен газ.В нем должно быть указано количество топлива, соответствующее путевке.

пять

Данные о расходе бензина и суммируются по всем путевым листам за месяц, а бензина составляет начисленных к общей сумме.

примечание

Одного чека для списания бензина мало.

- Официальный сайт «Консультант Плюс»

Проблемы с бензином — Как работает бензин

Бензин имеет две проблемы при сжигании в двигателях автомобилей. Первая проблема связана со смогом и озоном в больших городах. Вторая проблема связана с углеродом и парниковыми газами.

Когда автомобили сжигают бензин, в идеале они должны сжигать его безупречно и в выхлопных газах не выделяется ничего, кроме двуокиси углерода и воды. К сожалению, двигатель внутреннего сгорания не идеален. В процессе сжигания бензина он также производит:

Объявление

- Окись углерода , ядовитый газ

- Оксиды азота , основной источник городского смога

- Несгоревшие углеводороды , основной источник городского озона

устраняют большую часть этого загрязнения, но они тоже не идеальны.Загрязнение воздуха от автомобилей и электростанций — настоящая проблема для больших городов.

Углерод тоже проблема. Когда он горит, он превращается в большое количество углекислого газа. Бензин в основном состоит из углерода, поэтому галлон газа может выбросить в атмосферу от 5 до 6 фунтов (2,5 кг) углерода. США ежедневно выбрасывают в атмосферу около 2 миллиардов фунтов углерода.

Если бы это был твердый углерод, это было бы очень заметно — это было бы все равно, что бросать 5-фунтовый мешок сахара из окна машины на каждый сожженный галлон газа.Но поскольку 5 фунтов углерода выделяются как невидимый газ (углекислый газ), большинство из нас не замечает этого. Углекислый газ, выходящий из выхлопной трубы каждого автомобиля, представляет собой парниковый газ . Конечные последствия неизвестны, но велика вероятность того, что в конечном итоге произойдут драматические изменения климата, которые затронут всех на планете (например, может подняться уровень моря, затопить или разрушить прибрежные города). По этой причине усиливаются попытки заменить бензин водородом.См. Подробности в разделе «Как работает водородная экономика».

Статьи по теме HowStuffWorks

Другие интересные ссылки

.Откуда берется бензин? — Как работает бензин

Бензин производится из сырой нефти . Выкачиваемая из-под земли сырая нефть представляет собой черную жидкость под названием petroleum . Эта жидкость содержит углеводороды, а атомы углерода в сырой нефти соединяются в цепочки разной длины.

Оказывается, молекулы углеводородов разной длины обладают разными свойствами и поведением. Например, цепь с одним атомом углерода в ней (Ch5) является самой легкой цепью, известной как метан.Метан — газ настолько легкий, что плавает, как гелий. Чем длиннее цепи, тем тяжелее они становятся.

Объявление

Первые четыре цепи — Ch5 (метан), C2H6 (этан), C3H8 (пропан) и C4h20 (бутан) — все газы, и они кипят при -161, -88, -46 и -1 градусах по Фаренгейту, соответственно (-107, -67, -43 и -18 градусов С). Цепи вверх до C18h42 или около того — все жидкости при комнатной температуре, а цепи выше C19 — все твердые при комнатной температуре.

Цепи различной длины имеют все более высокие температуры кипения, поэтому их можно разделить дистилляцией . Вот что происходит на нефтеперерабатывающем заводе — сырая нефть нагревается, и различные цепи разрываются из-за температуры их испарения. (Подробнее см. Как работает нефтепереработка.)

Цепи в диапазоне C5, C6 и C7 — все очень легкие, легко испаряющиеся, прозрачные жидкости, называемые нафтами. Они используются в качестве растворителей — из них могут быть приготовлены жидкости для химической чистки, а также растворители для красок и другие быстросохнущие продукты.

Цепи от C7h26 до C11h34 смешаны вместе и используются для бензина. Все они испаряются при температуре ниже точки кипения воды. Вот почему, если пролить бензин на землю, он очень быстро испаряется.

Далее идет керосин в диапазоне от C12 до C15, за ним следует дизельное топливо и более тяжелые жидкие топлива (например, топочный мазут для домов).

Далее идут смазочные масла. Эти масла больше не испаряются при нормальной температуре.Например, моторное масло может работать весь день при температуре 250 градусов F (121 градус C) без испарения. Масла переходят от очень легких (например, масло 3-в-1) к моторному маслу различной толщины, к очень густым трансмиссионным маслам, а затем к полутвердым смазкам. Вазолин тоже попадает туда.

Цепи выше диапазона C20 образуют твердые частицы, начиная с парафина, затем гудрона и, наконец, асфальтового битума, который использовался для изготовления асфальтовых дорог.

Все эти различные вещества происходят из сырой нефти.Единственная разница — длина углеродных цепочек!

.Бензин и воздействие на здоровье: симптомы и лечение

Ограниченный контакт с бензином обычно безвреден. Однако бензин и его пары токсичны, и их длительное воздействие может серьезно навредить здоровью человека.

Бензин — это искусственное вещество, которое люди используют в основном для заправки транспортных средств и других машин, в которых используется двигатель.

Воздействие бензина или паров бензина в больших количествах или в течение продолжительного времени может вызвать серьезные осложнения для здоровья.Проглатывание даже небольшого количества бензина может быть смертельным.

Если кто-то в США подозревает воздействие бензина или отравление, ему следует немедленно позвонить в Poison Control по телефону 1-800-222-1222, и эксперт предоставит инструкции по уходу. Если симптомы серьезны, им также следует позвонить в службу 911 или посетить ближайшую больницу.

В этой статье мы рассмотрим, как бензин может повлиять на здоровье человека, включая симптомы и причины отравления бензином.

Бензин — токсичная и легко воспламеняющаяся жидкость.При комнатной температуре бензин обычно бесцветный или бледно-коричневый или розовый.

Бензин содержит около 150 различных химических веществ, но в основном он состоит из соединений, называемых углеводородами, в том числе алкенов, бензола, толуола и ксилолов.

Попадание даже небольшого количества углеводородов в кровоток может ухудшить работу центральной нервной системы (ЦНС) и вызвать повреждение органов.

Бензин токсичен не только тогда, когда его глотают люди. Он также может вызвать повреждение кожи, глаз и легких при контакте человека с жидким бензином или парами или парами бензина.

При сжигании бензина выделяется несколько вредных химических веществ, одним из которых является окись углерода. Окись углерода — это бесцветный газ без запаха, который может быть смертельным, когда люди вдыхают его в высоких концентрациях или в течение длительного времени.

По этой причине управление автомобилем или использование газовых машин или инструментов в закрытых помещениях никогда не является безопасным.

Воздействие бензина может нарушить работу ЦНС и повредить органы. Симптомы отравления бензином зависят от нескольких факторов, таких как:

- касался ли человек, глотал или вдыхал бензин

- сколько бензина он подвергался воздействию

- продолжительность воздействия

- их возраст, масса тела и секс

- , подвергались ли они также воздействию других химических веществ

Симптомы вдыхания бензина

Вдыхание паров бензина может вызвать раздражение чувствительных тканей легких, а некоторые химические вещества могут попасть в кровоток.

Попадая в кровоток, некоторые из этих химических веществ могут затруднять перемещение кислорода по тканям организма, вызывая отмирание здоровых тканей.

Симптомы, которые обычно возникают после воздействия паров бензина, включают:

- головокружение или дурноту

- головную боль

- покраснение лица

- кашель или хрипы

- шатание

- невнятную речь

- помутнение зрения

- слабость

- трудности дыхание

- судороги

- кома

- сердечная аритмия

- сердечная недостаточность

Симптомы воздействия бензина на кожу

Попадание небольшого количества бензина на кожу на короткое время обычно безвредно.Кожа плохо впитывает химические вещества, содержащиеся в бензине. Однако, если бензин остается на коже или одежде в течение нескольких часов, он может попасть на кожу.

Симптомы воздействия бензина на кожу и глаза включают:

- легкое раздражение кожи

- воспаление кожи

- растрескивание, образование пузырей или шелушение кожи

- гнойные выделения

- ожоги первой и второй степени

- временная потеря зрение, боль и выделения при попадании в глаз

Симптомы проглатывания бензина

Желудочно-кишечный тракт не поглощает бензин так легко, как легкие, но проглатывание бензина может быть фатальным.

У взрослых 20–50 грамм (г) бензина, что составляет менее 2 унций (унций), может вызвать тяжелую интоксикацию, а около 350 г (12 унций) может убить человека весом 70 кг. У детей употребление 10–15 г (до половины унции) бензина может быть смертельным.

Симптомы проглатывания бензина включают:

- рвоту

- изжога

- сонливость

- головокружение

- невнятная речь

- покраснение лица

- шатание

- слабость

- затуманенное зрение

- спутанность сознания

- потеря зрения

- спутанность сознания сознания

- кровоизлияние в легкие и внутренние органы

- сердечная недостаточность

Когда кто-то глотает бензин, он также может испытывать повреждение легких, если бензин в желудке попадает в легкие во время рвоты.

Поделиться на PinterestЛюди, регулярно работающие с бензином, подвергаются риску отравления бензином.Большинство людей контактируют с бензином и парами бензина только на заправке или во время использования газонокосилки.

Люди, работающие с механизмами, подвергаются более высокому риску проблем со здоровьем, поскольку они ежедневно подвергаются воздействию бензина, паров бензина или других видов топлива, таких как дизельное топливо и керосин.

Примеры этих работ включают:

- рабочих на заправочных станциях

- гаражных рабочих и механиков

- рабочих, работающих на трубопроводах бензина

- рабочих морских погрузочных доков и рабочих терминалов наливных грузов

- людей, которые обслуживают и снимают подземные резервуары для хранения газа

- бензин водители грузовиков

- рабочих, которые выявляют и устраняют разливы и утечки газа

- рабочие газоперерабатывающих заводов

- фермеры

- работники по уходу за газонами

- рабочие платных пунктов

- горняки и железнодорожники

- люди, которые работают с тяжелой техникой

С течением времени , газопроводы и резервуары могут просачивать небольшое количество бензина в грунтовые воды.

Обычные процессы очистки обычно удаляют эти следы бензина, но некоторые люди могут иногда контактировать с загрязненной водой. К таким людям относятся те, кто использует воду из колодцев для питья, купания или и того, и другого.

Дети более склонны испытывать серьезные побочные эффекты от бензина, потому что они:

- поглощают больше паров бензина из-за большей площади поверхности в легких

- , как правило, короче взрослых, а концентрация паров выше у земли

- с большей вероятностью случайно проглотят токсины

- не распознают признаки или запахи воздействия, а взрослый может

Последствия хронического воздействия бензина

В очень тяжелых случаях воздействие бензина или паров бензина может вызвать необратимое повреждение органов , кома или смерть.

В исследованиях на животных ученые связали непрерывное воздействие паров бензина в течение 2 лет с раком печени и почек. Однако в настоящее время недостаточно научных данных, чтобы доказать, что воздействие паров бензина вызывает эти раковые заболевания у людей.

Некоторые люди намеренно вдыхают пары бензина, потому что им нравится, как они себя чувствуют.

Хроническое вдыхание паров бензина может вызвать широкий спектр симптомов, включая внезапную смерть.

Симптомы хронического злоупотребления бензином включают:

- раздражительность

- нарушение походки при ходьбе

- потеря памяти

- тошнота

- тремор

- непроизвольные движения глаз

- судороги

- мышечные спазмы

- галлюцинации

- измененное зрение

- изменение зрения спутанность сознания

- сонливость

- бессонница

- плохой аппетит

Со временем хроническое злоупотребление бензином может вызвать более серьезные, а иногда и необратимые проблемы со здоровьем, такие как:

- болезнь почек

- нервные расстройства

- болезнь мозга

- мышечная дегенерация

- поведенческие и интеллектуальные проблемы

Продолжительный контакт кожи с бензином может повлиять на естественные защитные слои кожи.Это повреждение может привести к шелушению и растрескиванию кожи, что в тяжелых случаях может вызвать рубцевание.

По данным Американской онкологической ассоциации, хроническое или сильное воздействие топливных продуктов, изготовленных из бензина, таких как дизельное топливо и бензол, также может вызвать серьезные осложнения для здоровья, включая несколько видов рака и повреждение органов.

Если человек подозревает отравление бензином, независимо от пути воздействия, ему следует немедленно позвонить в токсикологический центр по телефону 1-800-222-1222. Если симптомы серьезны, им также следует позвонить в службу 911.

Противоядия от воздействия бензина или отравления не существует. Когда кто-то попадает в больницу, врачи могут предоставить лекарства и поддерживающую терапию, чтобы убедиться, что сердце и легкие человека продолжают нормально функционировать и гидратированы.

Люди никогда не должны пытаться лечить себя или других дома.

Однако есть несколько общих шагов, которым люди могут следовать, чтобы снизить риск развития более серьезных симптомов:

- Переместитесь в хорошо вентилируемое место и затем позвоните в токсикологический центр, если присутствуют сильные пары бензина.

- Снимите всю одежду, которая контактировала с бензином, и примите душ. Тщательно промойте сильной струей проточной воды с мылом не менее 15 минут.

- Если кожа покраснела, покрылась волдырями или раздражена, обратитесь в токсикологический отдел. Немедленно обратитесь за медицинской помощью, если эти симптомы серьезны.

- При попадании бензина в глаза промойте их проточной водой в течение не менее 15–20 минут, часто моргая. Вызовите токсикологическую службу после тщательного промывания глаза.

- Если кто-то проглотил бензин, им следует позвонить в токсикологический отдел. Им следует медленно пить воду, если они могут глотать, у них нет судорог и они отзывчивы. Никогда не поощряйте рвоту и не пытайтесь наполнить горло нереагирующим человеком водой.

При надлежащем медицинском обслуживании незначительные симптомы со стороны ЦНС проходят после того, как организм выводит токсины, хотя для заживления почек может потребоваться несколько недель.

Если человек смывает его быстро, бензин обычно не вызывает серьезных кожных осложнений.

Сильное воздействие бензина любого рода может быть фатальным. Долгосрочные последствия этого воздействия могут быть значительными. К ним относятся:

- повреждение легких

- почечная недостаточность

- потеря зрения

- серьезное рубцевание

- повреждение кишечника

- повреждение пищевода, рта и горла

Люди обычно могут предотвратить воздействие паров бензина, избегая мест, где они могут столкнуться с парами бензина.

Люди, работающие на работе, которая регулярно подвергает их воздействию бензина, должны всегда соблюдать соответствующие меры предосторожности, например носить защитную одежду или маски.

Те, кто работает с бензином, могут практиковать хорошие привычки безопасности на месте, а также при обращении с бензином или его хранении, например:

- избегайте стоять рядом с выхлопными трубами

- в перчатках и защитной одежде или масках при работе с бензином в течение длительного времени

- тщательное мытье рук, как только бензин попадет на кожу

- Хранение бензина и бензиновых продуктов в безопасном месте, недоступном для детей

- Избегание целенаправленного вдыхания или выдоха бензина

- регулярные проверки и обслуживание бензинопровода

- отказ от употребления машины с бензиновым двигателем, такие как автомобили или электроинструменты, в закрытом помещении без надлежащей вентиляции

- соблюдение правил безопасности при обращении с бензином или хранении других продуктов, содержащих углеводороды, таких как моторное масло, керосин, жидкость для зажигалок и дизельное топливо

Многие люди не знают, проходят ли через них бензопроводы. gh их собственность.Люди могут получить доступ к национальной системе картографирования трубопроводов через веб-сайт Администрации безопасности трубопроводов и опасных материалов.

Людям, работающим с бензином, следует поговорить с врачом о способах снижения риска долгосрочных последствий для здоровья. Люди также должны сообщать своему врачу о любых симптомах передозировки, как только они появятся.

Ограниченное воздействие бензина не должно вызывать серьезных проблем со здоровьем. Однако бензин и пары бензина токсичны, и их чрезмерное воздействие может быть смертельным.

Нет домашних средств или лечения отравления бензином, только поддерживающая терапия.

Если кто-то подозревает отравление бензином, он всегда должен позвонить в Poison Control, с которым люди в США могут связаться по телефону 1-800-222-1222.

Немедленно обратитесь за помощью, если кто-то потерял сознание или у него припадок.

Q:

Есть ли альтернативы нефти?

A:

Нефть или бензин — это ископаемое топливо. Это означает, что он образовался под воздействием тепла и давления внутри земли, воздействующих на мертвые растения и животных на протяжении миллионов лет.

Любое топливо, не образованное таким образом, является альтернативным топливом.

Примеры альтернатив нефти включают:

- биодизель, полученный из животных жиров и растительных масел

- этанол, сделанный из зерен, таких как кукуруза и ячмень

- водородные топливные элементы, которые вырабатывают электричество из водорода и кислорода

Об авторе