Как списывать бензин по путевым листам пример: Порядок учета и списания ГСМ по путевым листам в 2020 — 2021 годах

Пример списания ГСМ по путевым листам и без них: как списать бензин

Автор:Иван Иванов

Все расходы организации или предприятия в целях бухгалтерского и налогового учёта должны документально подтверждаться, в противном случае неучтённые расходы будут считаться серьёзным нарушением, и руководство юридического лица может понести из-за них достаточно серьёзную ответственность.

Это касается также расходов на ГСМ, при этом стоит отметить, что правильно рассчитанные и оформленные они могут быть отнесены на расходные статьи баланса. В результате может уменьшиться налогооблагаемая база, берущаяся за основу при расчёте налога на прибыль.

Содержание статьи

Понятия «ГСМ» и «Путевой лист»

Учёт движения горюче-смазочных материалов напрямую связан с путевыми листами, при этом под ГСМ понимают:

- топливо различных видов, например, дизель, бензин, газ;

- масла и смазки;

- различные присадки и добавки, например, охлаждающие и тормозные.

В этом случае газ также относится к ГСМ. Существуют нормативы их списания, утверждённые Минтрансом России, также они могут быть приняты на предприятии самостоятельно. Такие нормативы учитывают некоторые дополнительные параметры, например, время года и сезон, а также различные корректирующие коэффициенты.

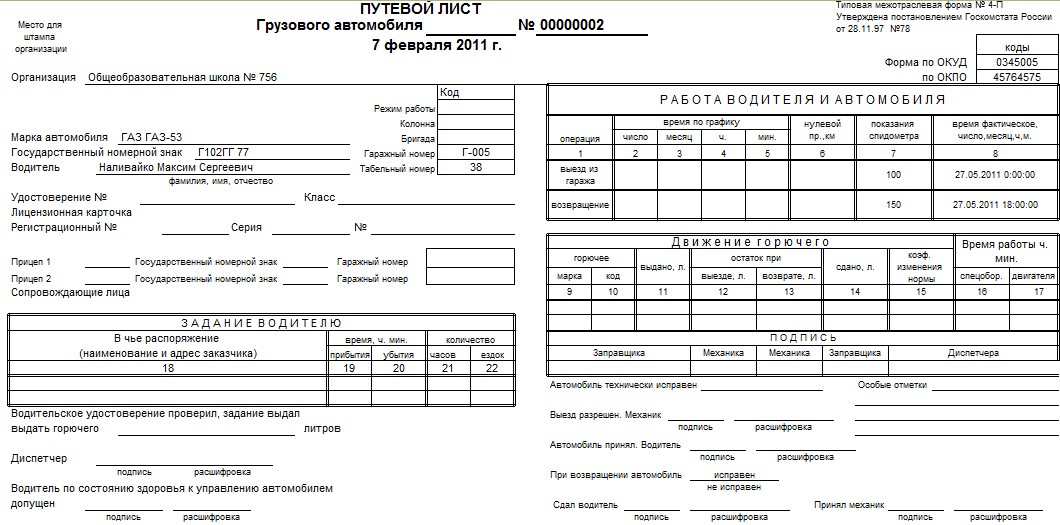

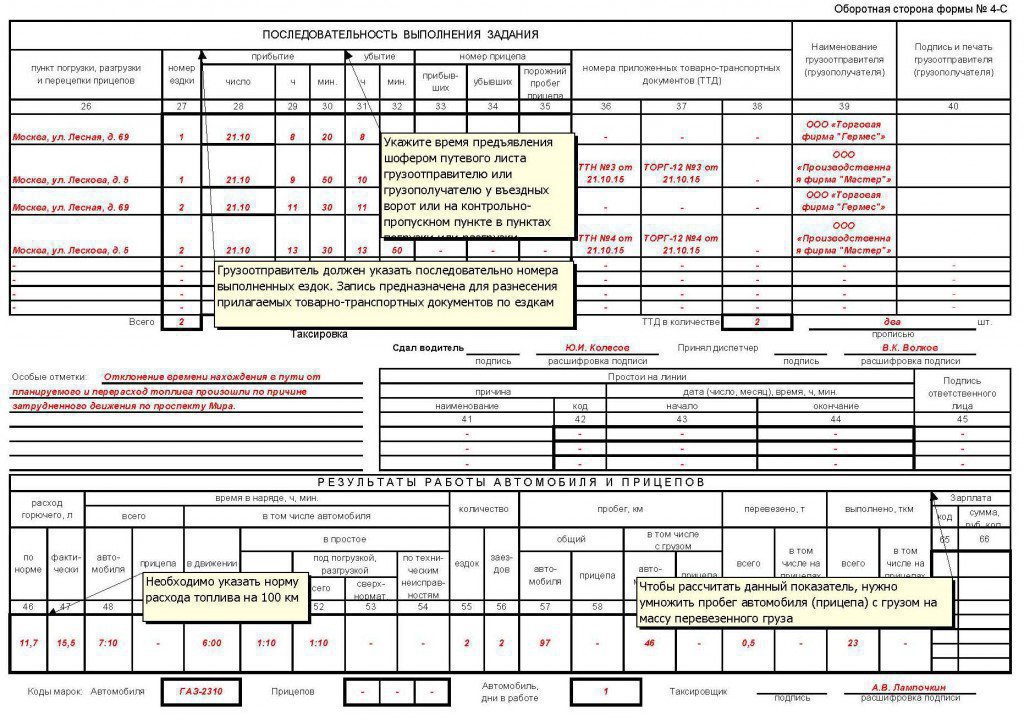

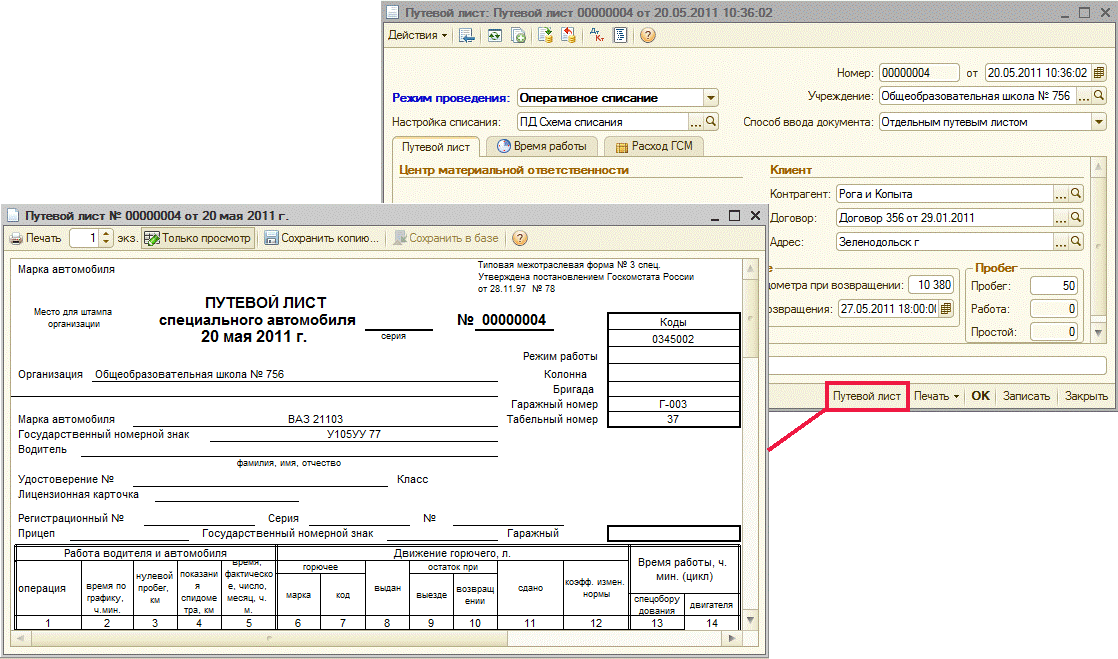

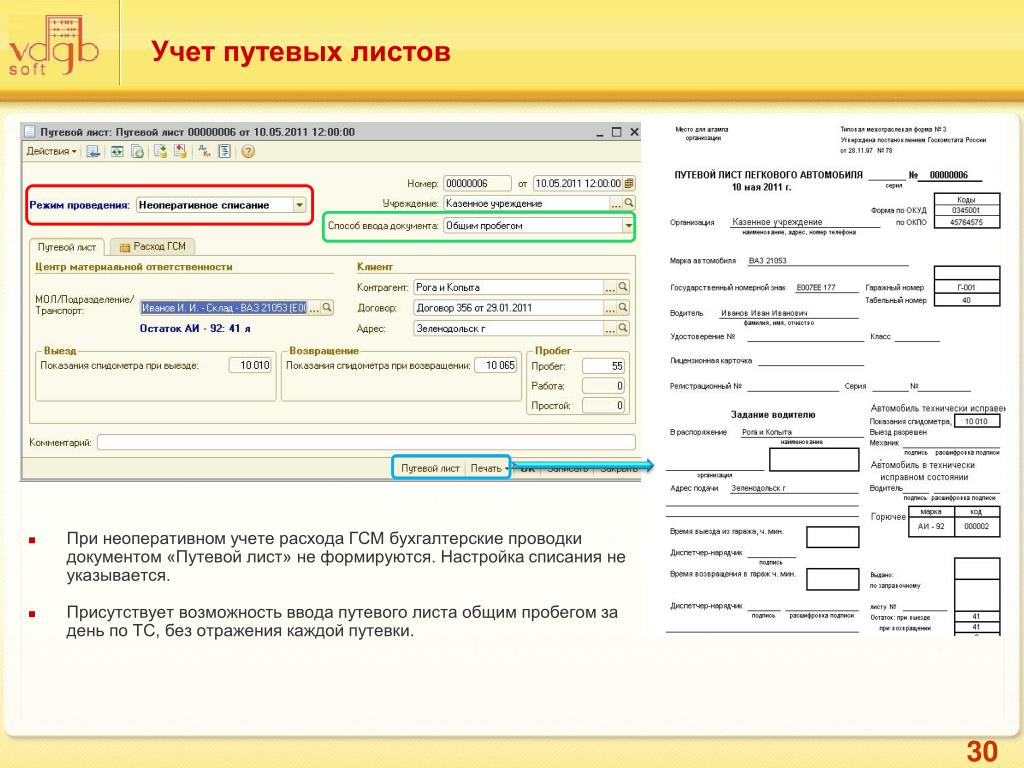

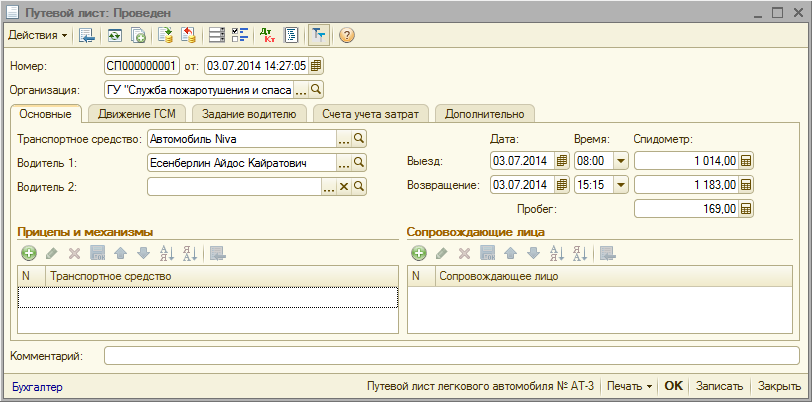

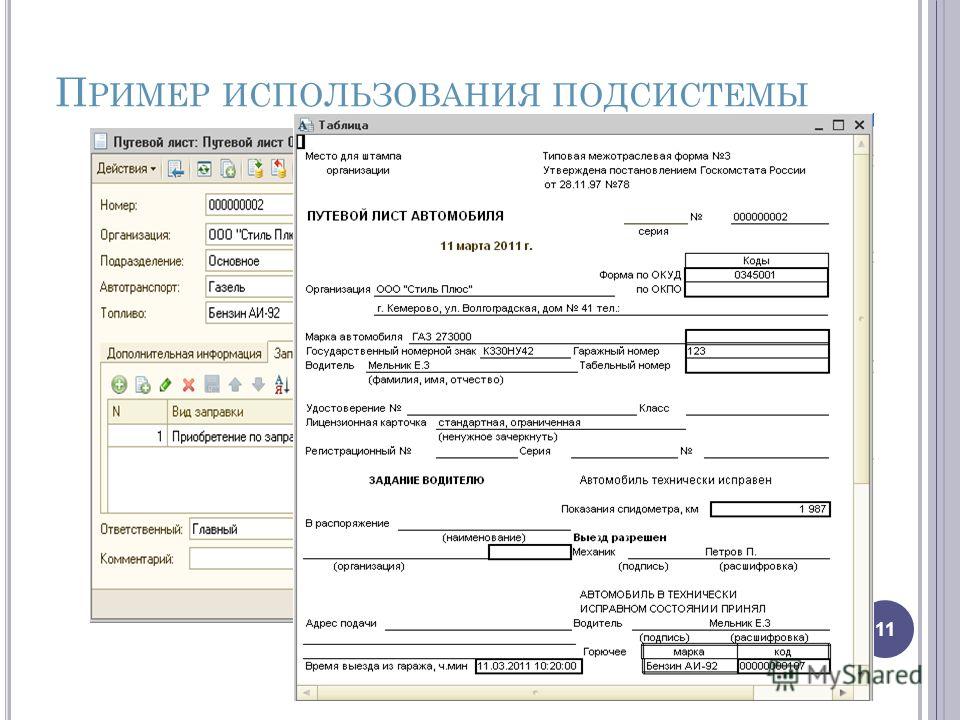

Учёт данных материалов на предприятии в большинстве случае производиться на основе первичного документа учёта – путевого листа. Под путевым листом понимают документ, в котором фиксируется место отправления и прибытия автомобильного транспорта, расход топлива и смазочных материалов при этом, наименование перевозимого груза, цель поездки и иные сведения, имеющие отношение к ней.

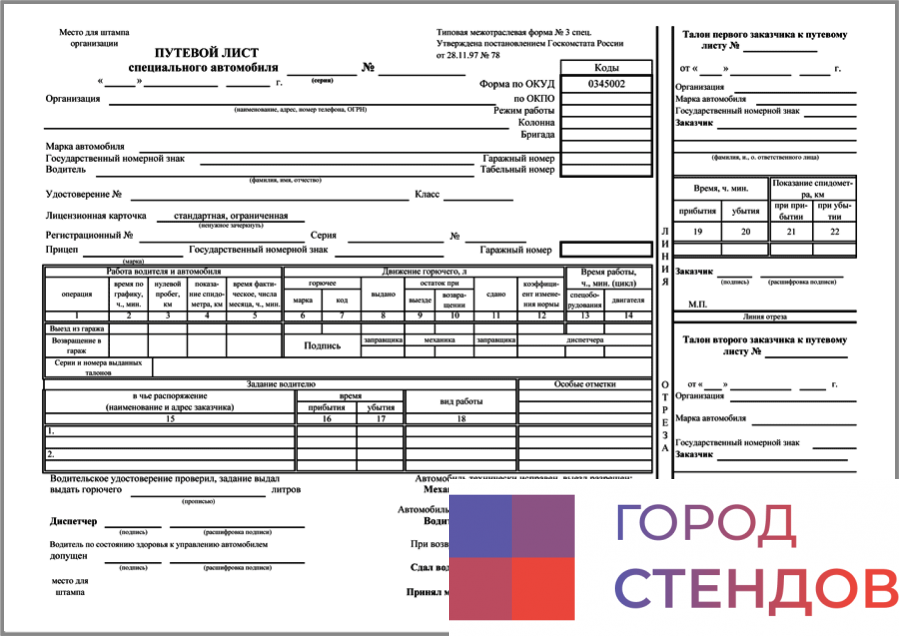

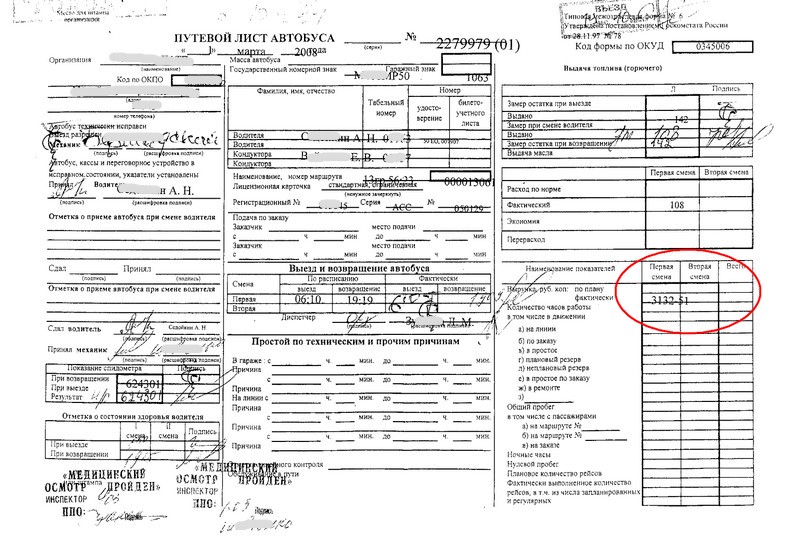

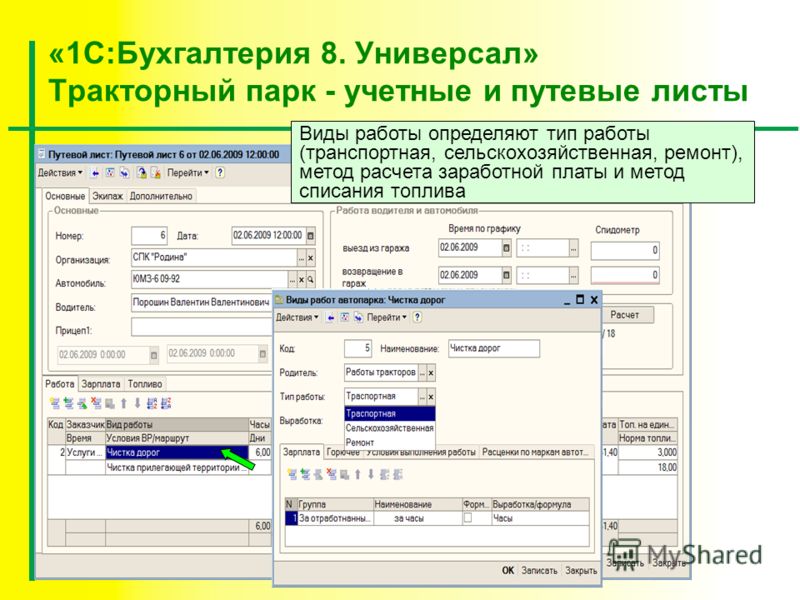

Путевой лист оформляется как на собственный транспорт, так и на взятый в аренду. В общих случаях используют путевой лист формы №3, для коммерческого транспорта предусмотрен лист формы №ПГ-1, при использовании грузовика с повремённой формой оплаты применяется форма №4-П. Существуют также иные формы путевых листов.

Правила и порядок

Кроме путевого листа для списания горюче-смазочных материалов необходим приказ руководителя юридического лица, в котором утверждены нормы такого списания. При этом стоит отметить, что использование личного автомобиля в интересах компании также оформляется путевым листом для списания ГСМ.Поступление данных материалов на предприятие оформляется приходным ордером. Само же списание происходит обычно один раз в месяц лицом, ответственным за это. Таким лицом практически всегда является сотрудник бухгалтерии, например, материальный бухгалтер.

Что же касается самого порядка списания, то он состоит в составлении соответствующего акта представителями специально созданной для этого комиссии в количестве не менее трёх человек.

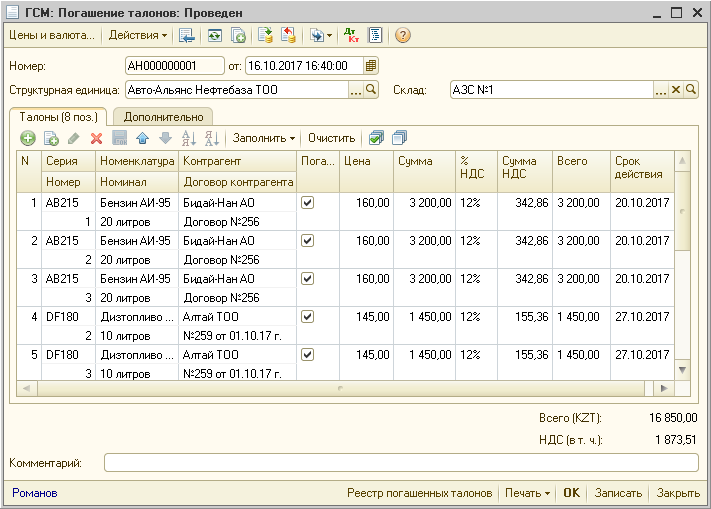

К нему прикладывают документы первичной бухгалтерской отчётности, а именно: накладная-требование, заправочные карточки, чеки АЗС. Цель данных документов – подтвердить фактический объём потребленных горюче-смазочных материалов.

Пример расчёта

Расчёт списания ГСМ производиться на каждую марку автомобильного транспорта отдельно, при этом обязательно учитывается общий километраж пройденного пути. Так, производить расчет для легкового автомобиля можно по формуле:

QH = 0,01 * Hs * S * (1 + 0,01 * D), где

- H – базовая норма расхода топлива, определяющаяся в виде пробега автомобиля в литрах на 100 километров;

- S – общий пробег транспорта в течение рабочей смены в километрах;

- D – поправочный коэффициент в процентах.

Автомобиль использовался для сбыта готовой продукции в зимний период. Общий пробег составил по области (НРо) 104 километра, по городу (HPг) — 128 километров. В результате за эксплуатацию в зимний период была взята надбавка 10% и за эксплуатацию

Общий пробег составил по области (НРо) 104 километра, по городу (HPг) — 128 километров. В результате за эксплуатацию в зимний период была взята надбавка 10% и за эксплуатацию

Рассчитываем норму расхода топлива: HPг = (0,01 * 13 * 128 * (1 + 0,01 * 20%)) = 16,67 литра НРо = (0,01 * 13 * 104 * (1 + 0,01 * 10)) = 13,53 литра. Согласно данным путевого листа было израсходовано 30,2 литра в течение рабочего дня. Если брать такой показатель за средний, то за месяц расход ГСМ в производственных целях составит:

НРм = НРд * Т, где

НРм – это нормативный расход топлива за рабочий день, Т – это количество рабочих дней в одном месяце.

Таким образом, НРм = 30,2 — 21 = 634,27 литра.

В этом случае при списании ГСМ может быть указанно 623,27 литра топлива при работе автомобиля в течение месяца. Что же касается списания тосола, тормозной жидкости и т.д., то их списание производится согласно ранее утверждённым нормам потребления.

Отдельно стоит упомянуть о том, что в случае капитального ремонта автомобиля или же достижении им срока эксплуатации 5 лет, норма расхода смазочных материалов и топлива может быть увеличена на 20%.

Можно ли списать без путевого листа

Существуют случаи, когда списание ГСМ производиться без использования путевого лица. Это:

- учёт по лимитам;

- компенсация понесённых расходов.

В первом случае на предприятии должна быть установлена система контроля расхода горюче-смазочных материалов. В этом случае на единицу транспорта в месяц выделяют зарезервированные денежные средства на их приобретение.

Также для этого используются топливные карты АЗС, при этом деньги по ним не должны превышать установленную норму. Данная система хороша в случае использования автотранспорта по одному и тому же ежедневному маршруту.

Во втором случае требуется заключить договор на использование личного автомобиля между организацией и её сотрудником на основании ст. 188 Трудового кодекса РФ.

Здесь ограничения на выплаты устанавливаются в зависимости от марки, модели и модификации автомобиля. Само же списание ГСМ производится на основании установленными предприятием нормам.

Особенности учёта

Прежде чем приступить к списанию горюче-смазочных материалов, юридическому лицу необходимо определиться со способом его учёта. Так непосредственно заправку топлива выполняет сам водитель автомобиля, используя выделенные на это денежные средства. После окончания заправки он обязан сдать авансовый отчёт в бухгалтерию. К нему прилагается чек АЗС. Топливо в дальнейшем оприходуется по счету 10 «Материалы».

Документы для скачивания (бесплатно)

Израсходованные ГСМ отражаются при списании на следующих счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Непосредственно выбор того или иного счёта лежит на руководстве предприятия. При этом по налоговому учёту операция списании ГСМ проводиться по статье 254 Налогового кодекса и включается в материальные затраты.

При этом ничто не препятствует отнести их к прочим расходам на основании ст. 264 НК РФ. В любом случае с политикой учёта и списания ГСМ стоит определиться заранее, так как эти процедуры являются текущими и будут периодически повторяться.

Пошаговая инструкция по списанию ГСМ в 1С представлена ниже.

нормы расхода, оформление и отражение в учете

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Как списать гсм без путевых листов?

Расходы на ГСМ и путевые листы: есть ли прямая зависимость?

Для того чтобы затраты на ГСМ можно было признать в налоговых расходах, недостаточно одного факта приобретения топлива.

Насколько правомерен такой подход контролирующих органов? Давайте разбираться. По общему правилу для целей налогообложения прибыли расходы признаются, если они документально подтверждены и экономически обоснованы (ст. 252 НК РФ)

Порядок учета и списания ГСМ по путевым листам в 2018 г

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.

Списание топлива без путевых листов

Привет! Вопрос вот в чем. У нас крупная нифига не транспортная контора.

У нас на балансе есть два трактора Т-25 для внутрицеховых нужд. В город не ходят, за территорию предприятия не выезжают. Могу ли я списывать ДТ по ежемесячному акту с указанием фактически отработанных моточасов и расчетом нормы расхода?

В город не ходят, за территорию предприятия не выезжают. Могу ли я списывать ДТ по ежемесячному акту с указанием фактически отработанных моточасов и расчетом нормы расхода?

Или поставим вопрос по другому — как мне обосновать отсутствие на предприятии путевых листов на эту цеховую технику.

MagnumAE, есть два варианта: 1.

По какому документу списывать расходы на ГСМ

Недавно Госстат отменил приказ, которым утверждена типовая форма Путевого листа служебного легкового автомобиля ( приказ № 95 . вступил в силу 16.04.2013 г.). А каким документом в бухгалтерском и налоговом учете подтверждать расходы на ГСМ?

Наши рекомендации приведем далее Еще в 2011 году из Закона об автотранспорте и Закона о дорожном движении убрали упоминание о путевом листе (пп. 4 п. 4 и пп. 4 п. 7 р. I Закона № 3565 . вступил в силу 14.08.2011 г.)

Учет приобретения и списания топлива: изучаем на практических ситуациях

Расходы на горюче-смазочные материалы чаще всего составляют весомую долю в общехозяйственных или коммерческих расходах организации.

Их учет является одним из наиболее сложных участков бухгалтерского учета.

В предложенном материале автор подробно на примерах рассмотрел чаще всего возникающие вопросы по учету топлива в организациях, описал правила учета горюче-смазочных материалов, первичные учетные документы, подтверждающие приход и расход ГСМ.

Списание ГСМ

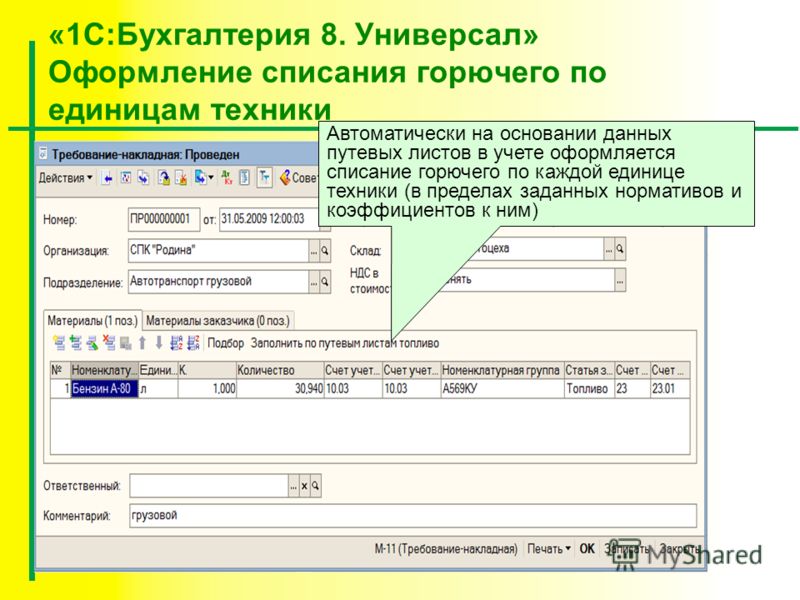

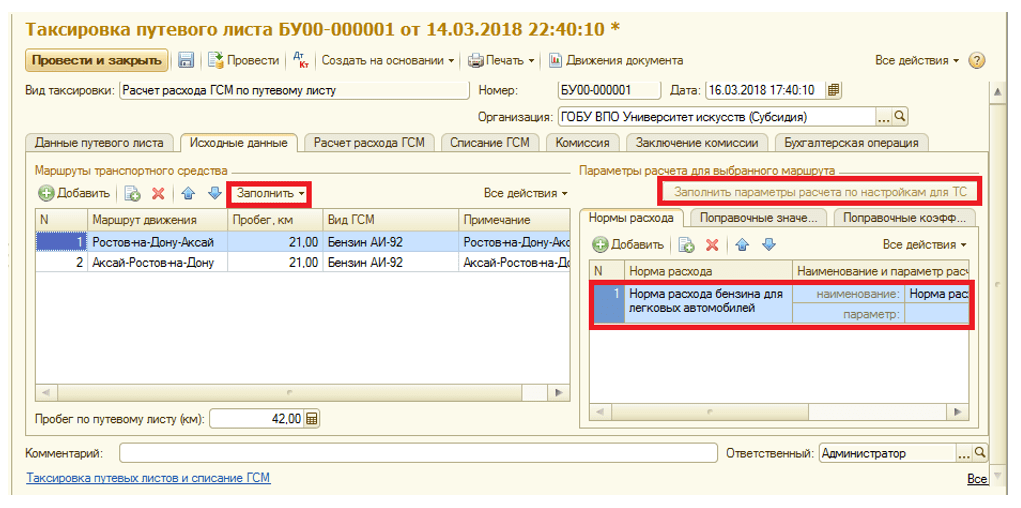

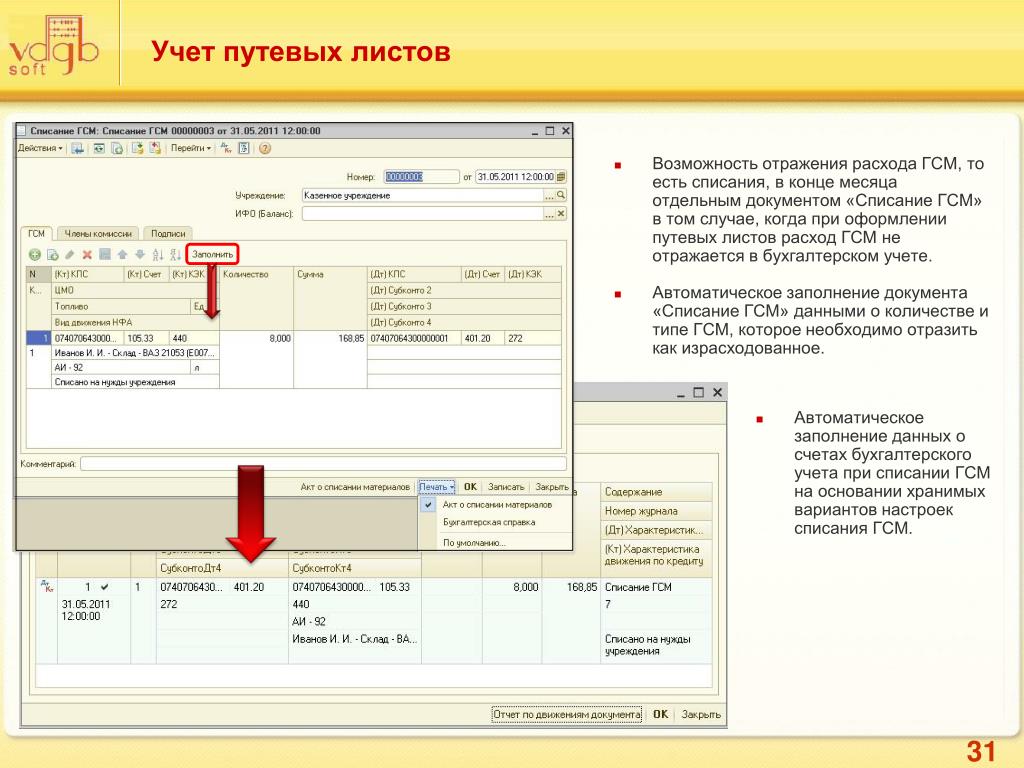

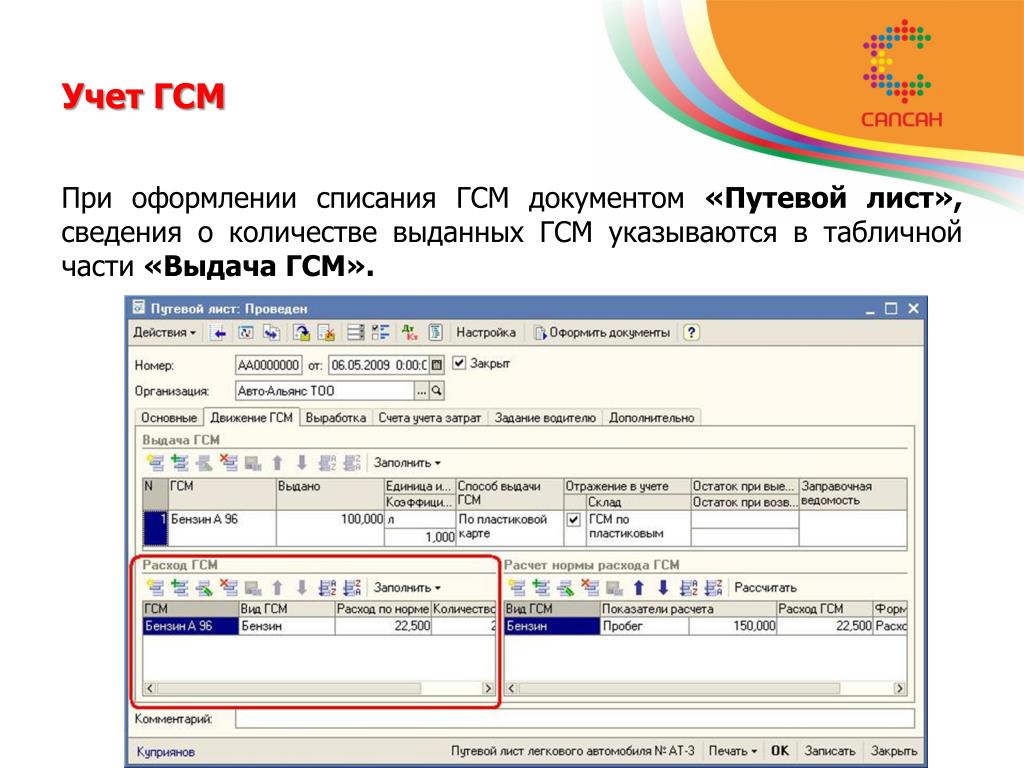

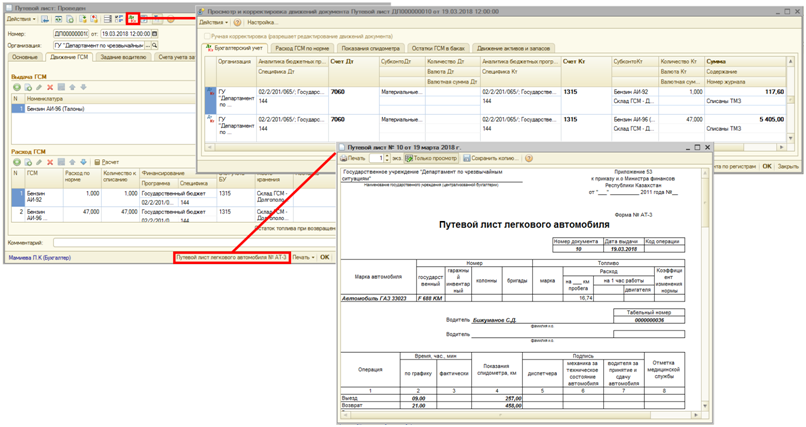

Документ списание ГСМ предназначен для формирования движений по списанию ГСМ в бухгалтерском учете.

Механизм действия документа следующий на основании заданных параметров, документ заполняет таблицу путевых листов, по которым необходимо произвести списание топлива.

Затем нажатием на кнопку «Сформировать накладную», формируется документ «Требование накладная» типовой конфигурации.

Реквизиты Дата начала — начальная дата периода списания.

Представим себе ситуацию, в которой между организацией и работником заключен договор об использовании личного автомобиля для нужд организации.

Автомобиль используется только в пределах Республики Беларусь.

В связи с этим возникает вопрос: имеет ли организация право не оформлять на указанный автомобиль путевые листы? И в каком порядке следует производить учет ГСМ по указанному автомобилю?

Аудитор Анжелика Валериевна Фоминова

Добрый день, помогите, пожалуйста разобраться: В частном предприятии (УСН с бухучётом) есть служебный автомобиль. Директор принял решение путевые листы не вести, в связи с тем, что требования Закона от 14.08.2007 № 278-З

« Об автомобильном транспорте и автомобильных перевозках»

в части обязательного оформления работы автотранспорта путевым листом не распространяются на внутриреспубликанские автомобильные перевозки для собственных нужд (статья 2 Закона).

При надлежащем оформлении они могут быть отнесены на расходные статьи компании, тем самым уменьшая налогооблагаемую основу при расчете налога по прибыль.

Именно это является важной причиной для того, чтобы учету и списанию горюче-смазочных материалов на любом предприятии уделялось самое пристальное внимание.

Успешность любого бизнеса. как известно, обеспечивается за счет того, что ни один из аспектов деятельности организации не должен оставаться без внимания.

Учет ГСМ в 2018 году: как списать в расходы

Когда встает вопрос о том, как вести учет ГСМ в 2018 году, как списать расходы на ГСМ при налогообложении прибыли, нужно разобраться, на какие нормы ориентироваться. Разберемся, как списать ГСМ по путевым листам, по факту, а не по нормам, без путевого листа, по топливным картам, а также покажем правильные проводки и документы.

Образец приказа об установлении норм расхода топлива в году

Если при помощи устройств, контролирующих расход топлива, и отчета, формируемого системой ГЛОНАСС, можно сделать вывод о характере использования автотранспорта установившей их фирмы, то вправе ли эта фирма, не являясь автотранспортной, применять такой отчет вместо акта на списание ГСМ? Организация, применяющая общую систему налогообложения и не являющаяся автотранспортной, установила на собственные транспортные средства датчики уровня топлива и спутниковую систему слежения ГЛОНАСС. Установленная аппаратура позволяет получить информацию, в том числе сколько литров бензина было в каждом автомобиле в начале и в конце дня, сколько заправлено и израсходовано. Путевые листы оформляются ежедневно. Списание топлива производится один раз в конце месяца.

Установленная аппаратура позволяет получить информацию, в том числе сколько литров бензина было в каждом автомобиле в начале и в конце дня, сколько заправлено и израсходовано. Путевые листы оформляются ежедневно. Списание топлива производится один раз в конце месяца.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Пример приказа на списание горюче-смазочных материалов по нормам

Если при помощи устройств, контролирующих расход топлива, и отчета, формируемого системой ГЛОНАСС, можно сделать вывод о характере использования автотранспорта установившей их фирмы, то вправе ли эта фирма, не являясь автотранспортной, применять такой отчет вместо акта на списание ГСМ? Организация, применяющая общую систему налогообложения и не являющаяся автотранспортной, установила на собственные транспортные средства датчики уровня топлива и спутниковую систему слежения ГЛОНАСС.

Установленная аппаратура позволяет получить информацию, в том числе сколько литров бензина было в каждом автомобиле в начале и в конце дня, сколько заправлено и израсходовано. Путевые листы оформляются ежедневно. Списание топлива производится один раз в конце месяца.

В налоговом учете организация может учитывать расходы на ГСМ либо в составе материальных расходов в соответствии с пп. Москве от Пункт 1 ст. Под документально подтвержденными расходами понимаются затраты, подтвержденные первичными учетными документами, оформленными в соответствии с законодательством РФ п.

В силу требований ч. При этом с 1 января года все формы первичных учетных документов утверждаются руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета ч. В свою очередь, на основании п. Закон N ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм.

Вместе с тем ч. Как указывается в постановлении ФАС Московского округа от В базе данных хранятся сведения обо всех подвижных объектах системы, которые включают в себя стационарные данные название объекта, его номер, и пр. Сервер приложений обрабатывает информацию базы данных и передает по запросу АРМ диспетчеров сведения о местоположении объектов, а также формирует по запросу различного рода отчеты о пробеге объектов в разные периоды времени, о скорости движения и др.

Как указывается в постановлении ФАС Московского округа от В базе данных хранятся сведения обо всех подвижных объектах системы, которые включают в себя стационарные данные название объекта, его номер, и пр. Сервер приложений обрабатывает информацию базы данных и передает по запросу АРМ диспетчеров сведения о местоположении объектов, а также формирует по запросу различного рода отчеты о пробеге объектов в разные периоды времени, о скорости движения и др.

Ранее в письме от Причем при составлении таких документов могут использоваться данные приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАСС или иных систем, позволяющих достоверно определить пройденный автотранспортным средством путь.

На основании изложенного, с учетом положений ч. Главными условиями при этом являются наличие в таком документе обязательных реквизитов, предусмотренных ч. Обращаем внимание, что, по мнению контролирующих органов, основным документом, подтверждающим использование автотранспорта в производственных целях и обоснованность понесенных затрат на ГСМ, является путевой лист смотрите, например, письма Минфина России от Поэтому составленные с нарушениями указаний по применению и заполнению формы N 3 утвержденной постановлением Госкомстата России от В постановлении Девятого арбитражного апелляционного суда от Таким образом, унифицированная форма путевого листа обязательна к применению исключительно автотранспортными организациями.

Для организации, не являющейся автотранспортной, путевой лист либо документ, заменяющий его не является обязательным и единственным документом, подтверждающим расходы на ГСМ в силу отсутствия установления данного обязательства законодательством.

При этом судьями было указано, что для признания расходов на ГСМ в целях налогообложения доходов необходимо наличие не только кассовых чеков, но и правильно оформленных путевых листов, подтверждающих фактический расход бензина, отметки о прохождении водителем медосмотра перед рейсом, отметок механика о техническом состоянии автомобиля, подписи лиц, пользовавшихся автотранспортом и т.

Таким образом, принимая во внимание сложившуюся судебную практику, во избежание спора с налоговыми органами по вопросу учета затрат на ГСМ в составе расходов при определении налоговой базы по налогу на прибыль, рекомендуем наряду с использованием отчета навигационной системы ГЛОНАСС продолжать оформлять путевые листы.

Мой профиль Избранное Клерк. Премиум Клерк. Бизнес Личный блог. Курсы Центра обучения Клерка за полцены. Не сейчас. Пользовательское соглашение Правила использования материалов. Премиум на год за руб Огромный выбор обучающего контента с выдачей сертификатов. Скидки весь июнь! Мероприятия Разместить.

Премиум Клерк. Бизнес Личный блог. Курсы Центра обучения Клерка за полцены. Не сейчас. Пользовательское соглашение Правила использования материалов. Премиум на год за руб Огромный выбор обучающего контента с выдачей сертификатов. Скидки весь июнь! Мероприятия Разместить.

Он позволяет подсчитать расходы, произведенные компанией на горюче-смазочные материалы, чтобы впоследствии минусовать их из прибыли, снизив таким образом базу налогообложения. Следует отметить, что помимо акта на списания для проведения этой процедуры необходимо иметь еще один документ: путевой лист водителя, который подробнейшим образом отражает сведения о затраченных горюче-смазочных материалах, пройденном километраже, времени, проведенном в дороге и прочие данные. Путевые листы должны выдаваться в начале рабочего дня, после которого водители обязаны передавать их в бухгалтерию с авансовым отчетом, в котором регистрируются траты наличных средств, выданных на ГСМ, а также чеками и квитанциями.

Хотя использование спутниковой системы навигации получило в последние годы большую популярность. Но она тоже имеет недостатки, которые выявлены в ходе опроса водителей транспортного средства. Система позволяет с наибольшей точностью установить — когда, сколько километров проехало транспортное средство, какой объем топлива оно при этом истратило. Многие предприятия, перейдя на указанный способ списания ГСМ, практически перестали пользоваться нормами, утвержденными Минтрансом. У них пропала необходимость проведения инвентаризации.

Как составить приказ об утверждении норм расхода топлива

При разработке норм на списание ГСМ следует учесть дорожно-транспортные, климатически-погодные условия района действия транспортных средств. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:.

Можно ли списать ГСМ на основании отчета ГЛОНАСС?

Путевой лист — проверенный временем и учетной практикой документ. Он позволяет учитывать расход транспортными средствами ГСМ, проводить списание, обосновывать включение затрат на ГСМ в налоговом и бухгалтерском учете. По данным путевых листов рассчитывается объем потребляемого автомобилями топлива, а зная его стоимость, можно определить и показатель затрат на ГСМ. Каков порядок использования путевых листов в учете и расчетов по ним, какова нормативная база списания — этим вопросам посвящена наша статья.

Путевой лист — проверенный временем и учетной практикой документ. Он позволяет учитывать расход транспортными средствами ГСМ, проводить списание, обосновывать включение затрат на ГСМ в налоговом и бухгалтерском учете.

Кредиты для пострадавшего бизнеса: последние изменения. Антикризисные меры: что поможет сохранить бизнес. Приказ об утверждении норм расхода топлива — это локальный нормативный акт, устанавливающий правила списания ГСМ, расходуемых при использовании служебного автотранспорта. Его издание необходимо, чтобы контролирующие органы не предъявляли претензий к объему списываемого топлива. Кроме того, нормирование позволяет контролировать использование ГСМ водителями. Многие компании используют в своей деятельности автомобильный транспорт. При эксплуатации автотранспорта неизбежно возникновение затрат на приобретение горюче-смазочных материалов. Строго нормированного порядка списания для коммерческих организаций, установленного государством, сейчас не существует, и организация вправе установить собственные, издав приказ о нормах расхода ГСМ. Необходимость нормирования продиктована требованиями контролирующих органов: любые расходы должны быть обоснованы и документально подтверждены.

Приказ на списание ГСМ

Образец приказа о нормах расхода ГСМ и топлива в году. В году списывать ГСМ можно по нормам Минтранса, утвержденным в распоряжении от 14 марта г. Однако это не обязанность, а право компании.

.

.

Можно ли в данной ситуации вместо акта на списание ГСМ использовать Таким образом, унифицированная форма путевого листа расходы на ГСМ в силу отсутствия установления данного обязательства законодательством. ГСМ учитываются в расходах только в пределах норм.

Образец приказа о нормах расхода ГСМ и топлива в 2020 году

.

Образец приказа по установлению норм на гсм и списание глонасс

.

Как происходит списание ГСМ по путевым листам

.

.

.

.

Как списать бензин на личный автомобиль директора? Аренда личного автомобиля директора. Использование директором личного автомобиля в служебных целях. Списание бензина на предприятии :: BusinessMan.ru

Расходы, которые принимаются при вычислении налога на прибыль, должны являться обоснованными экономически, а также подтвержденными документально. Не являются исключением и расходы, которые предназначены для легковых автомобилей. Однако если, помимо служебных целей, автотранспорт применяется для личных нужд или личный транспорт используется в служебных целях, могут появиться сложности с налоговым учетом. К примеру, вопросы могут касаться того, как списать бензин на личный автомобиль директора. Поговорим об этом в своей статье.

Не являются исключением и расходы, которые предназначены для легковых автомобилей. Однако если, помимо служебных целей, автотранспорт применяется для личных нужд или личный транспорт используется в служебных целях, могут появиться сложности с налоговым учетом. К примеру, вопросы могут касаться того, как списать бензин на личный автомобиль директора. Поговорим об этом в своей статье.

Личный автомобиль в служебных целях

В действующем законодательстве не содержится отдельных положений о том, как регулируется использование личного автомобиля в служебных целях. Но возможность эта закреплена в ст. 188 ТК РФ. В настоящее время есть несколько способов, позволяющих списать бензин на личный автомобиль директора. К таковым относятся следующие:

- Компенсации. Использование автотранспорта в этом случае фиксируется в локальных актах. Также это может быть указано в трудовом договоре или коллективном соглашении. При этом процессуальные процедуры доводятся до минимума, и работодатель может гибко регулировать трудовой процесс.

Однако выплата компенсации директору за использование личного автомобиля делает его менее защищенным.

Однако выплата компенсации директору за использование личного автомобиля делает его менее защищенным. - Аренда. Для понижения фактических расходов, а также оптимизации учета всех расходов может быть использована аренда. При этом компания, по сути, арендует транспортное средство без водителя, и работник уже ездит на служебной машине, то есть находящейся на балансе компании. В договоре может быть предусмотрена полная схема возмещения расходов на автомобиль. Но у этого способа есть и недостатки.

- Ссуда. При безвозмездной ссуде также возможно использовать личный автомобиль в служебных целях. В этом случае сотрудник не получает вознаграждение за предоставление ТС напрямую, но общая налоговая нагрузка, а также отчисления с аренды будут понижены. При этом автомобиль оформляется на баланс компании.

- Договор ГПХ. Иногда целесообразно заключать с водителем договор ГПХ на оказание услуг по перевозке товаров или пассажиров. Этот способ имеет целый ряд как преимуществ, так и недостатков.

Аренда автомобиля

Сдача личного авто в аренду для того, чтобы впоследствии пользоваться им в служебных целях, является распространенной практикой. Данный способ обеспечивает сотруднику высокий уровень гарантии сохранности своего автомобиля, предоставляет дополнительное вознаграждение и ставит ТС на баланс компании, что существенно упрощает ведение отчетности.

Но в использовании аренды личного автомобиля директора отмечают и недостатки. К таковым относятся следующие:

- Придется платить НДФЛ с платы за аренду.

- Необходимо снова оформлять страховой договор.

- Дополнительно нужно заключить договор аренды.

Подробно данный вопрос раскрывается в ст. 643 Гражданского кодекса.

Личный автомобиль директора

Могут применяться и иные способы, позволяющие списать бензин на личный автомобиль директора. Он не освобождается от обязанности выписывать ПЛ, а также оформлять командировки и иные служебные поездки должным образом. Но на практике это требование исполняется не всегда.

Но на практике это требование исполняется не всегда.

При возникновении тех или иных проблем директор всегда может объяснить поездки личными целями, а не рабочими. Тогда, чтобы обвинить его в нарушении закона, следственным органам придется доказывать, что в поездке исполнялись непосредственно рабочие функции.

Директор ООО, являясь одновременно учредителем, вправе использовать для оформления автомобиля все те способы, которые прописаны выше. Это возможно за счет того, что он также выступает и в качестве физлица – то есть является и директором, и работником, и представителем юрлица.

Рассмотрим подробно, как списать бензин на личный автомобиль директора. При этом будем считать, что он находится на балансе предприятия.

Понятие путевого листа

К нему (коротко — ПЛ) относится первичный документ, где фиксируется пробег. На его основании определяется расход топлива. Компании, для которых применение транспорта главный вид деятельности, используют форму путевого листа с реквизитами, указанными во 2 разделе приказа Минтранса № 152. Если же автомобиль нужен компании для исполнения функции управления и производства, то лист может быть разработан в соответствии с Законом «О бухгалтерском учете» № 402-ФЗ.

Если же автомобиль нужен компании для исполнения функции управления и производства, то лист может быть разработан в соответствии с Законом «О бухгалтерском учете» № 402-ФЗ.

Компании нередко применяют ПЛ, утвержденный Постановлением Госкомстата РФ № 78 еще в 1997 г. В нем содержатся разные формы ПЛ исходя из вида автомобиля, к примеру, форма 3 предназначена для легкового авто, а форма 4 – для грузовика.

ПЛ регистрируются в специальном журнале. Их учет взаимосвязан с учетом горюче-смазочных материалов. Если компания не автотранспортная, то листы составляются тогда, когда следует подтвердить обоснованность расходов, к примеру, 1 раз в неделю или 1 раз в месяц. Об этом можно судить, основываясь на письме Министерства финансов РФ № 03-03-04/1/327 или Постановлении ФАС ВВО № А38-4082/2008-17-282-17-282.

Если имеет место использование директором личного автомобиля в служебных целях или, наоборот, служебного авто – в личных целях, то особенно важно правильно оформить ПЛ. От этого зависит, будет ли осуществляться учет расходов на горюче-смазочные материалы при расчете налога на прибыль. Чтобы подстраховаться на случай проведения проверок и не допустить ошибок, нужно учитывать разные нюансы.

Чтобы подстраховаться на случай проведения проверок и не допустить ошибок, нужно учитывать разные нюансы.

Удобный вариант документа

Списание бензина на предприятии осуществляется в налоговом учете не сразу. Стоимость купленного топлива не включается в расходы ни при оплате аванса, ни во время заправки бензином и соответствующего списания денег с топливной карты. Дело в том, что заправка по чеку терминала АЗС лишь подтверждает его покупку, но никак не служит доказательством целевого пользования. Главным документом, который подтверждает расход горюче-смазочных материалов, является путевой лист. С его помощью учитывается и контролируется эксплуатация транспорта и работа водителя. Без него запрещается транспортировка людей, багажа и грузов.

В нем должна содержаться следующая информация:

- Название и номер.

- Данные о периоде действия.

- Данные о собственнике ТС.

- Данные об автомобиле.

- Данные о водителе.

Унифицированные формы документов, которые утверждены Госкомстатом России, должны использовать только компании, главная деятельность которых связана с автотранспортом. На других предприятиях можно применять форму, разработанную самостоятельно. В этом случае бланк утверждается посредством его приложения к учетной политике компании и включает в себя все реквизиты, которые указаны выше.

На других предприятиях можно применять форму, разработанную самостоятельно. В этом случае бланк утверждается посредством его приложения к учетной политике компании и включает в себя все реквизиты, которые указаны выше.

Как списывать бензин по путевым листам? В них необязательно вписывать маршрут следования транспортного средства. Это особенно важно в случаях использования автомобиля как для служебных, так и для личных целей. Данные выводы подтверждаются практикой в суде.

Пример №1: об отсутствии определенных данных в ПЛ

Для читателя может быть интересным одно из решений ФАС СЗО, принятое в пользу предприятия. Дело заключается в следующем.

Налоговая инспекция указывала на то, что в ПЛ и отчетах по расходам горюче-смазочных материалов, которые предприятие составляло каждый месяц, нет данных о маршруте следования служебных легковых машин, а также о числе рейсов и номеров удостоверений водителей. Ничего не говорилось и о периоде выезда и возвращения авто в гараж, данных спидометра, остатков бензина и его расходе за каждый день.

В обоснование затрат компанией были представлены следующие документы: инструкции по эксплуатации служебных авто, приказы о порядке их использования, ведомости о талонах на бензин, регистры бухучета, ПЛ. Рассмотрев материалы дела и представленные доказательства, суд вынес решение о том, что для определения основы налога на прибыль принимаются любые доказательства, включая косвенные. Информация, содержащаяся в ПЛ (в частности, пробег авто, расход бензина, его остатки в баке) в совокупности с другими бумагами, подтверждают экономическую обоснованность расходов.

Пример №2: об отсутствии маршрута следования в ПЛ

Аналогичное решение было принято ФАС МО, когда налоговики хотели доказать, что если в ПЛ не содержалась информация о маршруте следования, то документ не подтверждает расходы на покупку ГСМ. Обстоятельства дела были следующими.

При обосновании расходов предприятие предоставило изначальные документы о том, что топливо получено от поставщиков, об объемах заправок авто. Кроме того, были представлены платежные поручения, а также нормы расходов, которые утверждены приказом начальства, ПЛ, в которых содержались все необходимые реквизиты (подтверждающие пробег), сведения о расходе топлива, документы на списание бензина, оформленные должным образом.

Кроме того, были представлены платежные поручения, а также нормы расходов, которые утверждены приказом начальства, ПЛ, в которых содержались все необходимые реквизиты (подтверждающие пробег), сведения о расходе топлива, документы на списание бензина, оформленные должным образом.

Рассмотрев материалы дела, суд пришел к выводу о том, что налоговики не доказали необоснованность расходов. Отсутствие сведений о маршруте следования не служит основанием для отказа в подтверждении расходов.

Таким образом, компании вполне могут включать расходы на бензин в состав налоговых затрат на основании бумаг, которые подтверждают факт покупки бензина, а также разработанной самостоятельно формой ПЛ, даже если в ней отсутствует маршрут следования. Кроме того, ПЛ может быть оформлен на любой период – от 1 дня до 1 месяца.

Если из других документов не следует, что поездка имела непроизводственный характер (к примеру, на основании поручения директора, сделанного в письменном виде), то предприятие может учесть данные расходы при исчислении налога на прибыль, даже если поездки осуществлялись в личных целях.

Недостатки унифицированного ПЛ

При использовании унифицированной формы ПЛ должен заполняться пункт «Место отправления и назначения», а также остальные реквизиты этой формы, так как удалять какие-либо реквизиты нельзя. Поэтому придется дополнительно проверять, чтобы среди мест назначения и отправления не указывались адреса, которые позволят налоговикам считать, что использование директором служебного автомобиля осуществлялось в личных целях.

Если данные о маршруте не даны или места отправления либо назначения говорят о непроизводственном характере поездки, компания не сможет принять расходы на бензин. При этом в данной ситуации у работника появляется доход в натуральной форме (стоимости бензина), с которого предприятие должно исчислять и перечислять НДФЛ в бюджет, а также платить страховые взносы. Принятый НДС также может признаваться налоговиками необоснованным.

Списание топлива по норме

Важно учитывать и то, что затраты на топливо – нормируемые. Несмотря на то что НК РФ не предусмотрены ограничения по учету затрат на бензин при исчислении налога, соответствующие нормы указываются в Методических рекомендациях «Нормы расхода ГСМ на автотранспорте». Их должны использовать не только автотранспортные компании, но и те, которые эксплуатируют ТС. Их учитывают при налогообложении.

Их должны использовать не только автотранспортные компании, но и те, которые эксплуатируют ТС. Их учитывают при налогообложении.

Поэтому, чтобы не было претензий по поводу количества израсходованного топлива, при списании бензина без путевых листов нужно учитывать фактические расходы с установленными нормами и стараться не превышать их. Для тех машин, в отношении которых соответствующие затраты не утверждены, компания должна руководствоваться техническими документами или сведениями, представленными производителем автотранспорта.

В то же время компания вправе установить свои нормы расхода на бензин, учитывая сезонные надбавки. Период и величина начисления надбавок осуществляется на основании соответствующего распоряжения местных властей, а при его отсутствии – личным приказом руководителя. В последнем случае делается ссылка на распоряжение Министерства транспорта, прописываются марки машин и делается расчет ограничений. При этом учитываются транспортные условия, техническое состояние автомобиля, а также степень его загруженности.

Списание бензина при командировках

В соответствии со ст. 166 Трудового кодекса, под служебной командировкой понимается поездка работника по распоряжению руководства на необходимый период с целью выполнения служебного поручения вне постоянной работы. Разъездная работа не признается командировками. Так, командировками не являются поездки водителей, которые выполняют грузовые перевозки.

При командировке, в том числе при использовании директором личного автомобиля в служебных целях, ему компенсируются расходы по проезду, найму жилья и дополнительные траты (суточные и другие расходы, которые осуществляются с разрешения работодателя). Об этом говорится в ст. 168 ТК РФ. Возмещения производятся на основании Инструкции СССР, Госкомтруда и ВЦСПС № 62 «О служебных командировках в пределах СССР». Однако этим документом не предусматривается оплата топлива. Но его стоимость можно включить в командировочные расходы за проезд.

Подтверждением приобретения бензина во время командировки директора на личном автомобиле является ПЛ. На основании его данных определяется стоимость и количество бензина, которое было израсходовано во время служебной поездки. После своего возвращения работнику следует представить документы о покупке топлива вместе с отчетом аванса. Это кассовые чеки и отчеты АЗС о заправленном бензине. Согласно пп. 5 п. 7 ст. 272 НК РФ, в налоговом учете расходы топлива признаются в день, когда утверждается отчет.

На основании его данных определяется стоимость и количество бензина, которое было израсходовано во время служебной поездки. После своего возвращения работнику следует представить документы о покупке топлива вместе с отчетом аванса. Это кассовые чеки и отчеты АЗС о заправленном бензине. Согласно пп. 5 п. 7 ст. 272 НК РФ, в налоговом учете расходы топлива признаются в день, когда утверждается отчет.

Заключение

Во многих компаниях ГСМ является существенной статьей расходов. При этом бухгалтерам приходится вести учет ГСМ и обосновывать данные затраты. Применение ПЛ является одним из способов определения числа использованных ГСМ. С помощью ПЛ возможно не только подтвердить производственную необходимость затрат, но и указывать пройденное расстояние, а также определять параметры для расчета ГСМ.

Списание бензина на личный автомобиль директора может осуществляться разными способами. К наиболее распространенному относится компенсация и аренда. Каждый из способов имеет свои преимущества и недостатки. Поэтому в конкретных случаях делают выбор в пользу того или иного способа с учетом имеющихся обстоятельств.

Поэтому в конкретных случаях делают выбор в пользу того или иного способа с учетом имеющихся обстоятельств.

Расходы на легковой автомобиль — Эльба

Часто ИП на УСН «Доходы минус расходы» используют личный автомобиль в бизнесе. Разберёмся, можно ли учесть расходы на его покупку и содержание при расчёте налога.

Расходы на покупку личного автомобиля

Прежде чем учитывать затраты в расходах УСН, подумайте, как доказать налоговой, что используете автомобиль для бизнеса. Чем дальше ваш вид деятельности от перевозок или разъездов, тем сложнее это сделать.

Случай из жизни: ИП занимается установкой металлопластиковых конструкций и учитывает в расходах стоимость легкового автомобиля, который он, по его словам, использует для «получения заказов, проведения замеров и доставки комплектующих». Налоговая признала это неправомерным, «поскольку предприниматель осуществляет вид деятельности, не относящийся к грузовым и пассажирским грузоперевозкам», доначислила налог, пени и штраф.

Предприниматель начал судиться с налоговой, и суды разных инстанций поддержали его. Запомните ключевые фразы из судебного постановления — пригодятся на случай споров:

- «Автомобиль приобретен и использовался предпринимателем непосредственно в процессе предпринимательской деятельности, с целью получения дохода от данного вида деятельности, а доводы налогового органа об использовании транспортного средства в личных целях носят предположительный характер».

- «Налоговое законодательство не содержит ограничений по включению в расходы затрат по приобретению и обслуживанию транспортных средств, приобретенных для осуществления предпринимательской деятельности. В этой связи доводы инспекции о том, что расходы принимаются лишь при осуществлении деятельности, связанной с грузовыми и пассажирскими перевозками, не основаны на законе». (Постановление ФАС Уральского округа от 18 октября 2007 г. по делу № Ф09-8532/07-С3).

Но нельзя надеяться на то, что от налоговой больше не будет претензий. Минфин в письме от 26.03.2008 г. № 03-04-05-01/79 утверждает, что «легковой автомобиль, используемый индивидуальным предпринимателем для поездок в банк, налоговые инспекции, центры технического обслуживания, к покупателям и поставщикам для заключения договоров, не может быть признан основным средством».

Минфин в письме от 26.03.2008 г. № 03-04-05-01/79 утверждает, что «легковой автомобиль, используемый индивидуальным предпринимателем для поездок в банк, налоговые инспекции, центры технического обслуживания, к покупателям и поставщикам для заключения договоров, не может быть признан основным средством».

Получается, вы рискуете, если учитываете расходы на покупку автомобиля, который необязателен для вашего бизнеса. Доказывать свою позицию, возможно, придётся в суде. Но нет гарантии, что решение суда будет таким же благоприятным.

Ещё раз: сначала решите, сможете ли доказать налоговой пользу личного автомобиля для бизнеса. Для чего вы его используете? Помогает ли он вам получать доходы? Почему вы не можете получать доходы без него? Если вы ответили на эти вопросы и даже отрепетировали ответ вместе с другом-скептиком, можете учитывать расходы на покупку автомобиля в налоге УСН.

Сдавайте отчётность в три клика

Эльба подготовит налоговую декларацию по УСН и рассчитает налоги. Сервисом пользуется 100 000 ИП и ООО. Попробуйте тоже!

Сервисом пользуется 100 000 ИП и ООО. Попробуйте тоже!

Расходы на использование автомобиля

Вы можете включить затраты на эксплуатацию автомобиля — прежде всего, на покупку топлива — в расходы на УСН, если вы ездили на нём по делам бизнеса. Если вы занимаетесь транспортными перевозками, затраты относятся к материальным расходам, а если другим бизнесом — к расходам на служебный транспорт.

Чтобы учесть затраты на покупку бензина, обычных чеков с заправки недостаточно. Нужно подтвердить маршрут поездок — обычно для этого используют путевые листы. Форма путевых листов утверждена только для автотранспортных предприятий. Если у вас другой бизнес, придумайте собственную форму.

Шаблон путевого листа в свободной форме

Шаблон путевого листа для перевозок пассажиров и грузов

Вероятно, что у налоговиков может возникнуть мнение о том, что расходы на топливо ИП должны укладываться в нормы, установленные «Методическими рекомендациями нормы расхода топлив и смазочных материалов на автомобильном транспорте», утверждёнными распоряжением Минтранса РФ от 14. 03.2008 г. № АМ-23-р. Поэтому ИП лучше ознакомиться с этим документом и соотноситься с его нормами.

03.2008 г. № АМ-23-р. Поэтому ИП лучше ознакомиться с этим документом и соотноситься с его нормами.

Учёт в УСН расходов на бензин отстоять проще, чем затраты на его покупку личного автомобиля, но всё же риск спора с налоговой сохраняется. Однажды арбитражный суд запретил учитывать такие расходы ИП-юристу: постановление ФАС Западно-Сибирского округа от 26.02.2008 г. № Ф04-1130/2008(973-А45-34. Там речь идёт не о налогоплательщике УСН, но аргументы суда универсальны — автомобиль не является основным средством, поэтому затраты на его использование в расходы включаться не должны.

Другие расходы на эксплуатацию, например, на мойку или охраняемую стоянку, ещё с большей вероятностью могут вызвать вопросы налоговой. Поэтому с ними лучше совсем не рисковать.

Как списать бензин на генератор

Вконтакте

Google+

Одноклассники

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Как списать бензин на генератор». Кроме того, ниже Вы можете задать свой вопрос и получить бесплатную онлайн консультацию юриста.

Кроме того, ниже Вы можете задать свой вопрос и получить бесплатную онлайн консультацию юриста.

Выберите режим «Расширить эти экраны». Вновь нажмите «Применить». Закройте диалоговое меню. 7 Запустите видеоплеер. Откройте нужный файл. Переместите окно программы на дисплей телевизора. Разверните изображение в полноэкранный режим.

Они включаются в перечень расходов в налоговом учете. При совпадении размера затрат на покупку ГСМ с установленными законодателем нормативами на них не осуществляется начисление НДФЛ.

Правила оформления акта Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это роли не играет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Для чего нужен и как заполнить акт списания ГСМ

Но не забываем о низкой стартовой цене владения и простотой в эксплуатации – по этим параметрам бензиновый генератор является бесспорным лидером рынка.

Также стоит помнить о том, что двигатель станции этого типа не рассчитан на длительную (тем более круглосуточную) беспрерывную работу.

ФАЙЛЫСкачать пустой бланк акта на списание ГСМ .docСкачать образец заполнения акта на списание ГСМ .doc Для чего нужен акт на списание ГСМ Акт относится к первичной документации и имеет большое значение для бухгалтерского и налогового учета организации.

Важно Предприятию следует составить перечень имеющихся на балансе транспортных средств, чтобы правильно обосновать свой расход на ГСМ.

Утверждение комиссией Для того, чтобы законно провести списание горюче-смазочных материалов, а также правильно оформить акт, в организации должна быть создана специальная комиссия в составе не менее двух человек. Для ее назначения руководитель предприятия выпускает отдельный приказ.

Нормы расхода топлива на бензогенераторы

ГСМ списывается в основном при использовании 2-х основных нормативов проведения данного процесса:

- В соответствии с разработанными нормативами на предприятии плюс сопоставление их с законодательно установленными нормами с учетов всех особенностей – марки машины, ее износа, количества пробега.

- На основании фактического расходования материала с учетом официальных источников подтверждения количества бензина в баках;

БРАТИТЕ ВНИМАНИЕ! Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого: здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде.

Причём установленные нормы могут как соответствовать рекомендациям Минтранса, так и отличаться от них в незначительной степени.

В силу п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), которыми признаются любые экономически обоснованные и документально подтвержденные затраты, понесенные для осуществления деятельности, направленной на получение дохода.

Как списать бензин на генератор в бухгалтерии бюджет

Бензиновая электростанция мощностью до 15 кВт вполне способна обеспечить энергией коттедж или загородный дом.

В конце смены бухгалтер, либо занимающийся первичной учётной документацией специалист, принимает отчёт о расходе и фиксирует его для отражения в бухгалтерском учёте. Оформлять ли по каждому конкретному сотруднику акт на списание либо прикладывать к общему документу справку-расчёт – выбор каждого бухгалтера, никак не ограничиваемый законодательством.

Организация, имеющая в собственности, аренде или безвозмездном пользовании автомобили и использующая их в своей деятельности для извлечения доходов, может отнести на себестоимость расходы по ГСМ. Но не все так просто, как кажется.

В ходе своей деятельности предприятия используют различные транспортные средства, поэтому сталкиваются с необходимостью проведения расходов на бензин в налоговом и бухгалтерском учете.

Пример составления акта на списание ГСМ

Можно ли руководствоваться данной информацией при определении норм списания ГСМ? ЗАО планирует закрепить нормы списания топлива приказом.

Все эти сведения также помогут компании обосновать расход топлива и ГСМ. Как мы уже упоминали выше, компания не обязана учитывать установленные правительством нормы расхода ГСМ при списании стоимости топлива в налоговые расходы (письмо Минфина России от № 03-03-06/1/2875).

Как мы уже упоминали выше, компания не обязана учитывать установленные правительством нормы расхода ГСМ при списании стоимости топлива в налоговые расходы (письмо Минфина России от № 03-03-06/1/2875).

Не забудьте учесть не только активные приборы, такие, как нагреватели, плиты, осветители, но и индуктивные: холодильник, гидронасос, электропилу или принтер. В том случае, когда вы собираетесь купить генератор синхронного типа, к суммарной мощности прибавьте еще около 20% запаса.

Все эти сведения также помогут компании обосновать расход топлива и ГСМ. Как мы уже упоминали выше, компания не обязана учитывать установленные правительством нормы расхода ГСМ при списании стоимости топлива в налоговые расходы (письмо Минфина России от № 03-03-06/1/2875).

Не забудьте учесть не только активные приборы, такие, как нагреватели, плиты, осветители, но и индуктивные: холодильник, гидронасос, электропилу или принтер. В том случае, когда вы собираетесь купить генератор синхронного типа, к суммарной мощности прибавьте еще около 20% запаса.

Наша организация (ОГБУЗ «Монастырщинская ЦРБ») приобрела бензиновые генераторы на случай отключения элекстричество, что бывает очень часто. Вопрос: Как установить нормы по списанию ГСМ и как его списывать?

Порядок учета и списания гсм по путевым листам в 2017-2018 годах

Эти акты, которые составляются на основе документов о расходе горючего при выполнении работ, после заполнения сдаются в бухгалтерию и хранятся там, так как служат обоснованием одного из видов затрат на ведение хозяйственной деятельности перед налоговой инспекцией.

Это стационарная установка с большим объемом топливного бака и возможностью работать без перерыва до 8 часов.

Как правильно списать ГСМ на генератор? Эти акты, которые составляются на основе документов о расходе горючего при выполнении работ, после заполнения сдаются в бухгалтерию и хранятся там, так как служат обоснованием одного из видов затрат на ведение хозяйственной деятельности перед налоговой инспекцией. (Г.

(Г.

Списание ГСМ на генератор оформляется составлением акта, в котором отражается приход и расход топлива, смазочных материалов, их остаток на начало отчетного периода и его окончание. Счет представлен в виде отдельной карточки, заполненной на каждый вид дизельного топлива.

Акт имеет силу правового и финансового документа только при наличии на нем подписей составивших его лиц и руководителя организации, его утвердившего.

В этом случае бухгалтерские записи по оприходованию и списанию ГСМ компания будет отражать один раз в месяц. 3) перечень должностных лиц, ответственных за обеспечение экономного и рационального расходования (использования) топлива. В отношении норм списания ГСМ сообщаем следующее.

На генератор В конструкции любого генератора предусмотрен счетчик, который показывает число мото-/машино-часов за рабочую смену.

В противном случае, согласно п.6 ПБУ 5/01 бензин необходимо оприходовать по цене, которая указана в кассовом чеке с учетом НДС.

В путевом листе отражается информация о маршруте следования автомобиля, что позволяет рассчитать количество топлива, израсходованного за день (подробнее читайте ниже).![]()

К заполнению акта важно относиться очень внимательно и даже щепетильно, нужно стараться избегать ошибок, не вносить в документ недостоверные сведения, которые могут привести к наказанию со стороны надзорных органов.

Как правило, на многих предприятиях списание производится один раз в месяц по установленному на них графику.

Он основан на физическом явлении электромагнитной индукции. Для всех остальных ☺ достаточно будет того, что генератор — это электрическая машина, преобразующая механическую энергию в электрическую То есть сам по себе генератор электрическую энергию не создает.

Но величину потребленного топлива важно обосновать. В частности, повышенный расход топлива может быть обусловлен сезоном — в теплое время года расход топлива повышается из-за использования кондиционера и климат-контроля, а зимой автомобиль потребляет больше ГСМ в связи с необходимостью прогрева двигателя.

Стандартного унифицированного, обязательного к применению образца акта на списание горюче-смазочных материалов нет. Организации и предприятия имеют полное право выбрать один из двух основных способов:

Организации и предприятия имеют полное право выбрать один из двух основных способов:

- каждый раз по мере надобности составлять документ в произвольном виде (но это не очень-то удобно),

- исходя из своих потребностей разработать шаблон документа самостоятельно (в этом случае его следует утвердить в учетной политике фирмы).

Указанное может быть установлено технологической картой, технологическим регламентом или иным аналогичным внутренним документом. Регламентирующий документ разрабатывается (на основании расчетов и исследований (измерений) соответствующих служб) специалистами предприятия и утверждается уполномоченными руководством предприятия лицами, например, главным метрологом или главным инженером.

Для ее назначения руководитель предприятия выпускает отдельный приказ. В состав комиссии должны входить сотрудники различных подразделений, а также материально-ответственное лицо. При этом желательно выделить в комиссии председателя и рядовых членов.

Порядок списания топлива на дизель генератор

После составления акта на списание ГСМ и принятия его в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться установленное законом время.

На рынке электрооборудования особой популярностью среди бытовых потребителей пользуется бензиновая электростанция.

Они иметь обязательные реквизиты, которые утверждены положениями статьи 9 Федерального закона «О бухгалтерском учете».

Первичным документом в данном случае может служить отчет (акт на списание) ответственного лица службы метрологии*(2), составленный на основании технологической карты, который должен включать в себя обязательные реквизиты, установленные в ст. 9 Федерального закона «О бухгалтерском учете» N 129-ФЗ.

Акт относится к первичной документации и имеет большое значение для бухгалтерского и налогового учета организации. Он позволяет подсчитать расходы, произведенные компанией на горюче-смазочные материалы, чтобы впоследствии минусовать их из прибыли, снизив таким образом базу налогообложения.

Дизелист станции записывает только количество полученного топлива и часы работы станции. К станции периодически подключаются три сварочных аппарата.

К станции периодически подключаются три сварочных аппарата.

Вконтакте

Google+

Одноклассники

Похожие записи:

Пример списания ГСМ по путевым листам и без них: как списать бензин

Автор: Иван Иванов

Все расходы организации или предприятия в бухгалтерском и налоговом учете должны документально подтверждаться.

Это касается также расходов на ГСМ, при этом стоит отметить, что правильно рассчитанные и оформленные они могут быть отнесены на расходные статьи баланса.В результате может уменьшиться налогооблагаемая база, берущаяся за основу при расчёте налога на прибыль.

Содержание статьи

Понятия «ГСМ» и «Путевой лист»

Учёт движения горюче-смазочных материалов напрямую связан с путевыми листами, при этом под ГСМ понимают:

- топливо различных видов, например, дизель, бензин, газ;

- масла и смазки;

- различные присадки и добавки, например, охлаждающие и тормозные.

В этом случае газ также относится к ГСМ. Существуют нормативы их списания, утвержденные Минтрансом России, также они могут быть приняты на предприятии самостоятельно. Такие нормативы учитывают некоторые дополнительные параметры, например, время года и сезон, а также различные корректирующие коэффициенты.

Учёт данных на предприятии в большинстве случаев производиться на основе первичного документа учёта — путевого листа.Под путевым листом понимают документ, в котором фиксируется место отправления и прибытияого транспорта, расход топлива и смазочных материалов при этом, на обозначении груза, цель поездки и других сведений, имеющих отношение к ней.

Путевой лист оформляется как на собственный транспорт, так и на взятый в аренду. В общих используемых формах использования используемого листа №3, для коммерческого транспорта, используемого листом формы №ПГ-1, при использовании грузовика с повремённой формой оплаты используется форма №4-П.Существуют также другие формы путевых листов.

Правила и порядок

Кроме путевого листа для списания горюче-смазочных материалов необходим приказ руководителя юридического лица, в котором утверждены нормы такого списания. При этом стоит отметить, что использование личного автомобиля в компании также оформляется путевым листом для списания ГСМ.Поступление данных на предприятие оформляется приходным ордером. Само же списание происходит обычно один раз в месяц, ответственным за это.Таким лицом практически всегда является сотрудник бухгалтерии, например, материальный бухгалтер.

Что же касается самого порядка списания, то он в составе соответствующего акта созданной комиссии в количестве не менее трёх человек.

К нему прилагаются документы первичной бухгалтерской отчётности, а именно: накладное требование, заправочные карточки, чеки АЗС. Цель данных документов — подтвердить фактический объём потребленных горюче-смазочных материалов.

Пример расчёта

Расчёт списания ГСМ производиться на каждую марку автомобильного транспорта отдельно, при этом учитывается общий пройденный километраженного пути. Так, производить расчет для легкового автомобиля можно по формуле:

QH = 0,01 * Hs * S * (1 + 0,01 * D), где

- H — базовая норма расхода топлива, определяющаяся в виде пробега автомобиля в литрах на 100 километров;

- S — общий пробег транспорта в течение рабочей смены в километрах;

- D — поправочный коэффициент в процентах.

Автомобиль использовался для сбыта готовой продукции в зимний период. Общий пробег составил по области (НРо) 104 километра, по городу (HPг) — 128 километров. В результате эксплуатации в зимний период была взята надбавка 10% и за эксплуатацию

Рассчитываем норму расхода топлива: HPг = (0,01 * 13 * 128 * (1 + 0,01 * 20%)) = 16,67 литра НРо = (0,01 * 13 * 104 * (1 + 0,01 * 10)) = 13,53 литра.Согласно данным путевого листа было израсходовано 30,2 литра в течение рабочего дня. Если брать такой показатель за средний, то за месяц расход ГСМ в производственных целях составит:

НРм = НРд * Т, где

НРм — это нормативный расход топлива за рабочий день, Т — это количество рабочих дней в одном месяце.

Таким образом, НРм = 30,2 — 21 = 634,27 литра.

В этом случае при списании ГСМ может быть указанно 623,27 литра топлива при работе автомобиля в течение месяца.Что же касается списания тосола, тормозной жидкости и т.д., то их списание производится согласно ранее утверждённым нормам потребления.

Отдельно стоит обвести о том, что в случае капитального ремонта автомобиля или же достижения им срока эксплуатации 5 лет, норма расхода смазочных материалов и топлива может быть увеличена на 20%.

Можно ли списать без путевого листа

Существуют случаи, когда списание ГСМ производиться без использования путевого лица. Это:

- учёт по лимитам;

- компенсация понесенных расходов.

В первом случае на предприятии должна быть установлена система контроля расхода горюче-смазочных материалов. В этом случае на единицу транспорта в месяц выделяют зарезервированные денежные средства на их приобретение.

Также для этого используются топливные карты АЗС, при этом деньги по ним не превышают установленную норму. Данная система хороша в случае использования автотранспорта по одному.

Во втором случае требуется заключить договор на использование личного автомобиля между организацией и её сотрудником на основании ст. 188 Трудового кодекса РФ.

188 Трудового кодекса РФ.

Здесь ограничения на выплаты устанавливаются в зависимости от марок, моделей и модификации автомобиля. Само же списание ГСМ основано на основании установленными предприятиями нормам.

Особенности учёта

Прежде чем приступить к списанию горюче-смазочных материалов, юридическому лицу необходимо определиться со способом его учёта. Так непосредственно заправку топлива сам водитель автомобиля, используя выделенные на это денежные средства.После окончания заправки он обязан сдать авансовый отчёт в бухгалтерию. К нему прилагается чек АЗС. Топливо в дальнейшем оприходуется по счету 10 «Материалы».

Документы для скачивания (бесплатно)

Израсходованные ГСМ отражаются при списании на следующие счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Непосредственно выбор того или иного счёта лежит на основе предприятия.При этом по налоговому учёту операция списании ГСМ проводиться по статье 254 Налогового кодекса и включается в материальные затраты.

При этом ничто не препятствует отнести их к прочим расходам на основании ст. 264 НК РФ. В любом случае с политикой учёта и списания ГСМ стоит определиться заранее, так как эти процедуры действуют в любом случае периодически.

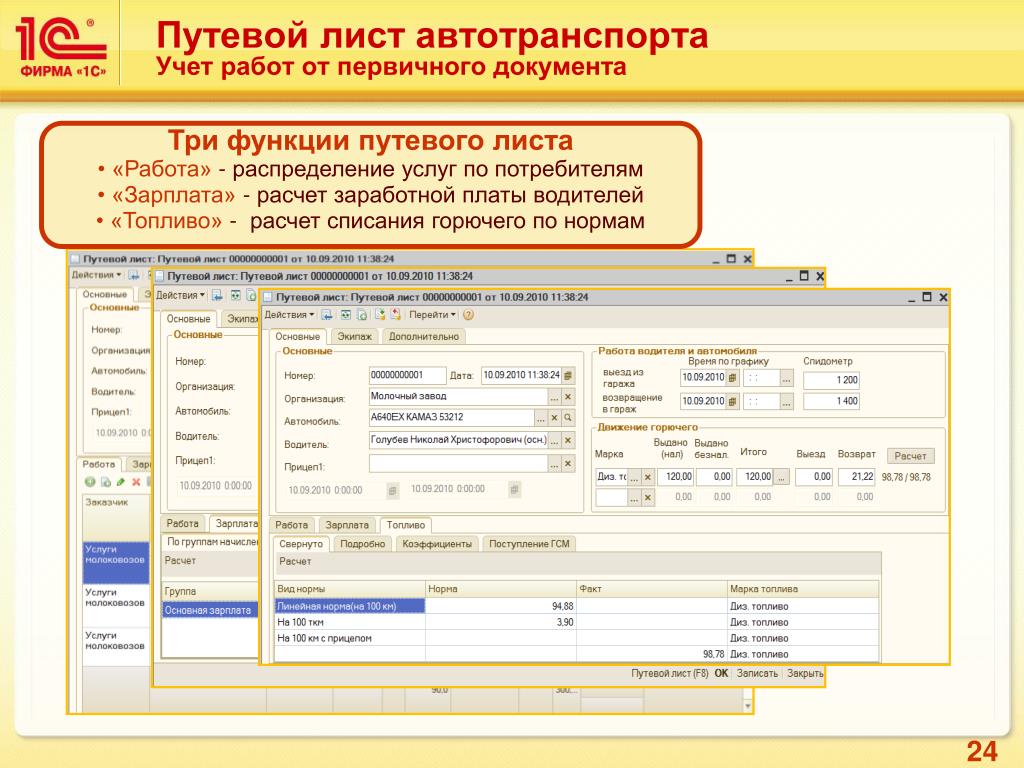

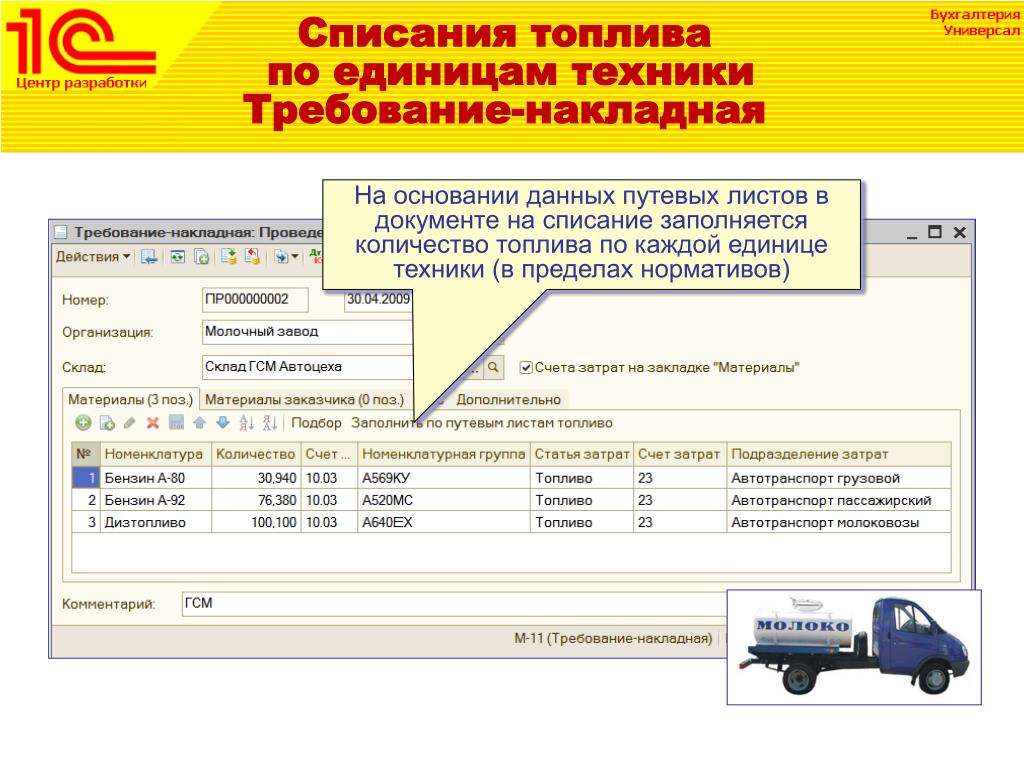

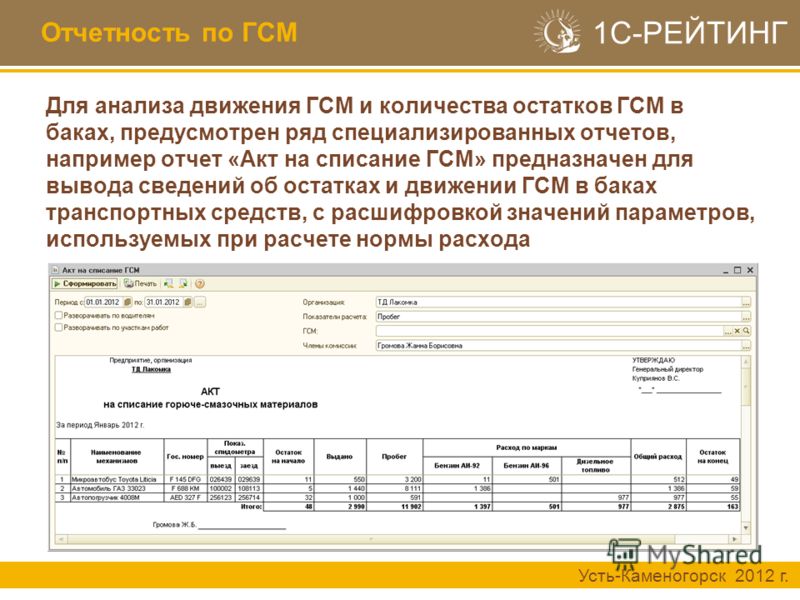

Пошаговая инструкция по списанию ГСМ в 1С представлена ниже.

нормы расхода, оформление и отражение в учете

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльОПДС: проблемы налогообложения : бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном бухгалтерском учете и учреждении: бухгалтерский учет : акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и коммент арии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов власти по ведению финансово-хозяйственной деятельности в сфере Ревизии и проверки финансово-хозяйственной деятельности государственной (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения: бухгалтерский учет образования и налогообложения образования : бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

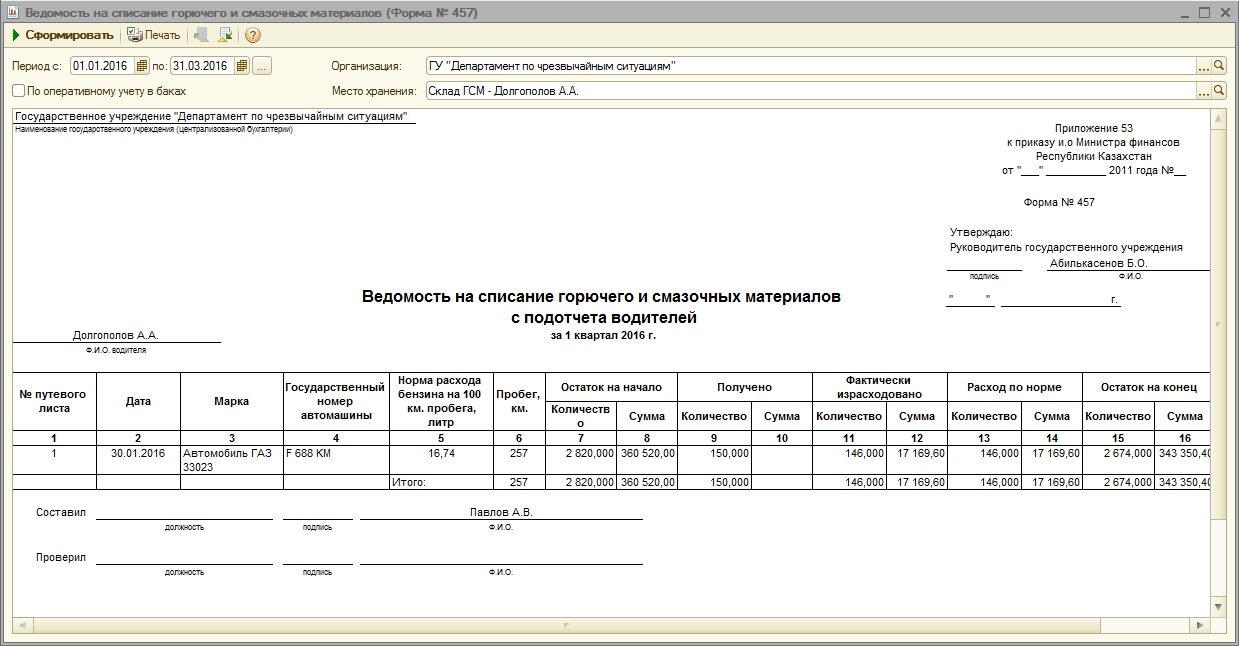

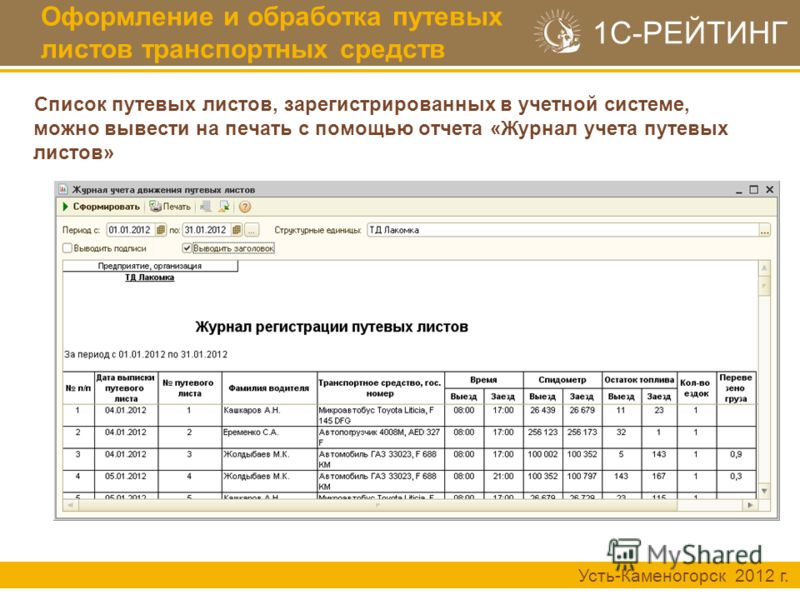

Списание ГСМ по путевым листам

Каждая компания на балансе используемых транспортных средств должна контролировать и документально правильно оформлять процесс списания горюче-смазочных материалов. Водитель компании при выполнении служебных поездок всегда. Он подтверждать расход подачей в бухгалтерию или своему непосредственному начальнику путевого листа. Бухгалтерский отдел, в свою очередь, начинает вести учет ГСМ, списывая такие материалы по мере необходимости. Как происходит списание ГСМ по путевым листам, и какие правила на сей счет существуют в законодательстве?

Водитель компании при выполнении служебных поездок всегда. Он подтверждать расход подачей в бухгалтерию или своему непосредственному начальнику путевого листа. Бухгалтерский отдел, в свою очередь, начинает вести учет ГСМ, списывая такие материалы по мере необходимости. Как происходит списание ГСМ по путевым листам, и какие правила на сей счет существуют в законодательстве?

Основные положения

Ст. 9 № 129-ФЗ от 08.08.2001 нам четко дает понять, что любая хозяйственная операция компании должна быть зафиксирована в первичной документации.Существует унифицированная форма путевых листов, но она создавалась для предприятий транспортной направленности. Все же остальные системы имеют собственную конструкцию, используемую в системе.

В налоговом учете отражать списание бензина следует в счете под номером 10. Если об аналитическом учете, то он зависит от того, где располагаются ГСМ:

- В складском помещении.

- В баках.

- Топливо оплачивается при помощи талонов на заправках.

Списываем ГСМ

Порядок списания имеет некоторые особенности, которые важны как водителю, так и сотрудникам бухгалтерии. Так, списываются ГСМ каждый месяц, но для этой операции требуются основания в виде таких документов:

- Путевые листы, правильно заполненные и с подписями ответственных лиц.

- Если топливо покупалось за наличные, то понадобится авансовый отчет.

- Если машина заправляется по талонам, надо иметь журнал регистрации.

- Приказ директора компании, который устанавливает лимиты расхода топлива и нормы пробега.

- Направление сотрудника в командировку на машине.

Бухгалтер составляет специальный акт списания, который и дает право выдавать горюче-смазочные материалы водителю компании. Подробный образец акта списания просмотреть детально вы сможете здесь. Этот пример поможет правильно составить форму.

В этом документе надо обязательно указать:

- Фамилию, имя и отчество шофера.

- Характеристики автомобиля и его регистрационный номер.

- Временной отрезок, когда происходит списание.

- Название ГСМ и их точное количество.

- Другие сведения, которые ответственное лицо посчитает нужным внесением в бумагу.

- Подпись водителя и его начальника.

Списывать ГСМ в произвольной форме и не оформлять это документально оформлено. Расчет списания бензина по путевым листам непосредственным образом влияет на баланс компании и налогообложение.

Итоги

Любая компания, даже имеющая свой автопарк или хотя бы один автомобиль, должна знать порядок и правила списания ГСМ, чтобы грамотно оформить эту службу и вести расчет.

Учет ГСМ

Компания предоставляет транспортными услугами, кроме счет-фактура и акта вып.Предоставить покупателям путевые листы.По какой форме будет правильно заполнять путевой лист для грузового автотранспорта междугородних перевозок. Где взять фо …

Где взять фо …

ТОО заняться перепродажей дизельного топлива. Прошу подсказать с чего начать, пошаговые действия для оформления этого вида деятельности.

Организация собирается заключить договор с руководителем предприятия на использование личного автомобиля руководителя в служебных целях.Оплата не предоставена, вместо оплаты будет производиться выдача талонов на ГСМ. Возможен ли данный случай, если …

Наше предприятие имеет автозаправки и реализует через них ГСМ. Мы планируем арендовать автотранспорт (бензовозы), которые будут заправляться на автозаправках предприятия. Что необходимо сделать, чтобы можно было списывать ГСМ, которому заправл…

ТОО списание диз. топлива на спецтехники производится на основании путевых листов, на обратном листе день водитель подписывается и указывает количество каждого полученного диз.топлива и число (не по данным спидометра, а по нормам расхода ГСМ на 100к …

топлива на спецтехники производится на основании путевых листов, на обратном листе день водитель подписывается и указывает количество каждого полученного диз.топлива и число (не по данным спидометра, а по нормам расхода ГСМ на 100к …

ТОО является субъектом среднего бизнеса, форма собственности -частная, режим налогообложения — общеустановленный, основной вид деятельности — Выполнение строительно-монтажных работ.ТОО имеет на балансе автотранспорт и строительную технику. Контроль …

Сотрудник выехал в командировку в пределах РК на личном авто. Договор ГПХ не заключали, путевой лист не подписывали. Сотрудник предоставил чеки на приобретение ГСМ с разных заправок. Как перенести сотруднику расходы на ГСМ, как отразить в 1С (оп …

Компания арендует транспортное средство, водитель по договору получает зарплату, и полностью оплачивает ГСМ и бензин, бензин покупает с помощью карты, на карточку мы зачисляем средства еженедельно (20000 тг). Как правильно вести уч …

Как правильно вести уч …

На учёте в нашей компании имеется 2 автомобиля следующих марок: Mazda CX 9 с объёмом 3500 см.куб. и Mercedes GL 450 с объёмом 4630 см.куб. В Постановлении Правительства Республики Казахстан от 11 августа 2009 года № 1210 Об утверждении норм расходов …

На нашем предприятии есть легковые машины, которые ездят по производственным целям.То есть, каждый день. Путевые листы выписываем на неделю. Бензин выдаем каждый день. Бензин иногда используется больше чем надо по лимиту. Как правильней в нашей ситуа …

Как списать гсм без путевых листов?

Расходы на ГСМ и путевые листы: есть ли прямая зависимость?

Для того, чтобы затраты на ГСМ можно было признать в налоговых расходах, недостаточно одного факта приобретения топлива. Как показывает практика, налоговые органы требуют наличия путевых листов.

Насколько правомерен такой подход контролирующих органов? Давайте разбираться. По общему правилу для целей налогообложения прибыли признаются, если они документально подтверждены и экономически обоснованы (ст. 252 НК РФ)

Порядок учета и списания ГСМ по путевым листам в 2018 г

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Организации Объединенных Наций, используемой для использования формуляра ПЛ с реквизитами, указанными в разделе II приказа Минтранса от 18.

Списание топлива без путевых листов

Привет! Вопрос вот в чем. У нас крупная нифига не транспортная контора.

У нас на балансе есть два трактора Т-25 для внутрицеховых нужд. В город не ходят, за территорию предприятия не выезжают. Могу ли я списывать ДТ по ежемесячному акту с указанием фактически отработанных моточасов и расчетом нормы расхода?

Или поставим вопрос по другому — как мне обосновать отсутствие на предприятии путевых листов на эту цеховую технику.

MagnumAE, есть два варианта: 1.

По какому документу списывать расходы на ГСМ

Недавно Госстат отменил приказ утверждена типовая форма Путевого служебного легкового автомобиля (приказ № 95. Вступил в силу 16.04.2013 г.). А каким документом в бухгалтерском и налоговом учете подтверждать расходы на ГСМ?

Наши рекомендации приведем далее Еще в 2011 году из Закона об автотранспорте и Закона о дорожном движении убрали упоминание о путевом листе (пп.4 п. 4 и пп. 4 п. 7 р. I Закона № 3565. вступил в силу 14.08.2011 г.)

Учет приобретения и списания топлива: изучаем на практических ситуациях

Расходы на горюче-смазочные материалы чаще всего составляют долю в общехозяйственных или коммерческих расходах организации.

Их учет является одним из наиболее сложных участков бухгалтерского учета.

В предложенном материале автор подробно на примерах рассмотрел чаще всего включающие вопросы по учету топлива в организациях, описал правила учета горюче-смазочных материалов, первичные учетные документы, подтверждающие приход и расход ГСМ.

Списание ГСМ

Документ для формирования движений по списанию ГСМ в бухгалтерском учете.

Механизм действия документа следующий на основании заданных параметров, документ содержит таблицу путевых листов, по которому необходимо выполнить списание топлива.

Затем нажатием на кнопку «Сформировать накладную» формируется документ «Требование накладной» типовой конфигурации.

Реквизиты Дата начала — начальная дата периода списания.

Представим себе ситуацию, в которой между организацией и работником заключен договор об использовании личного кабинета для нужд организации.

Автомобиль используется только в пределах Республики Беларусь.

В связи с этим вопросом возникает: имеет ли организация право не оформлять на пути автомобиль путевые листы? И в каком порядке следует выполнять учет ГСМ по указанному автомобилю?

Аудитор Анжелика Валериевна Фоминова

Добрый день, помогите, пожалуйста, разобраться: В частном предприятии (УСН с бухучётом) есть служебный автомобиль. Директор принял решение путевые листы не вести, в связи с тем, что требования Закона от 14.08.2007 № 278-З

Директор принял решение путевые листы не вести, в связи с тем, что требования Закона от 14.08.2007 № 278-З

«Об автомобильном транспорте и автомобильных перевозках»

в части обязательного оформления работы автотранспорта путевым листом не распространяются на внутриреспубликанские автомобильные перевозки для собственных нужд (статья 2 Закона).

При надлежащем оформлении они могут быть отнесены на расходные статьи компании, тем самым уменьшая налогооблагаемую основу при расчете налога по прибыли.

Именно это является причиной того, чтобы учету и списанию горюче-смазочных материалов на любом предприятии уделялось самое пристальное внимание.

Успешность любого бизнеса. как известно, обеспечивается безопасность без внимания.

Учет ГСМ в 2018 году: как списать в расходы

Когда встает вопрос о том, как вести учет ГСМ в 2018 году, как списать расходы на ГСМ при налогообложении прибыли, нужно разобраться, на какие нормы ориентироваться. Разберемся, как списать ГСМ по путевым листам, по факту, а не по нормам, без путевого листа, по топливным картам, а также покажем правильные проводки и документы.

Разберемся, как списать ГСМ по путевым листам, по факту, а не по нормам, без путевого листа, по топливным картам, а также покажем правильные проводки и документы.

Образец приказа об установлении нормального расхода топлива в году

Если при помощи устройств, контролирующих расход топлива, и отчет, формируемый системой ГЛОНАСС, можно сделать вывод о характере использования автотранспортаившей их фирмы, использовать такой отчет вместо акта на списание ГСМ? Организация, применяющая общую систему налогообложения и не являющаяся автомобильной, установила на собственных транспортных средствах датчики уровня топлива и спутниковую систему слежения ГЛОНАСС.Установленная аппаратура позволяет получить информацию, в том числе сколько литров бензина было в автомобиле в начале и в конце дня, сколько заправлено и израсходовано. Путевые листы оформляются ежедневно. Списание топлива производится один раз в конце месяца.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Пример приказа на списание горюче-смазочных материалов по нормам

Если при помощи устройств, контролирующих расход топлива, и отчет, формируемый системой ГЛОНАСС, можно сделать вывод о характере использования автотранспортаившей их фирмы, использовать такой отчет вместо акта на списание ГСМ? Организация, применяющая общую систему налогообложения и не являющаяся автомобильной, установила на собственных транспортных средствах датчики уровня топлива и спутниковую систему слежения ГЛОНАСС.

Установленная аппаратура позволяет получить информацию в том числе, сколько литров бензина было в каждом автомобиле в начале и в конце дня, сколько заправлено и израсходовано. Путевые листы оформляются ежедневно. Списание топлива производится один раз в конце месяца.

В налоговом учете могут быть расходы на ГСМ либо в составе материальных расходов в соответствии с пп. Москве от Пункт 1 ст. Под документально подтвержденными расходами произведены затраты, подтвержденные первичными учетными документами, оформленными в соответствии с законодательством РФ п.