Как списывать дизельное топливо по путевым листам: Порядок учета и списания ГСМ по путевым листам в 2022 году

О порядке учета и списания горюче-смазочных материалов от 19 April 2017

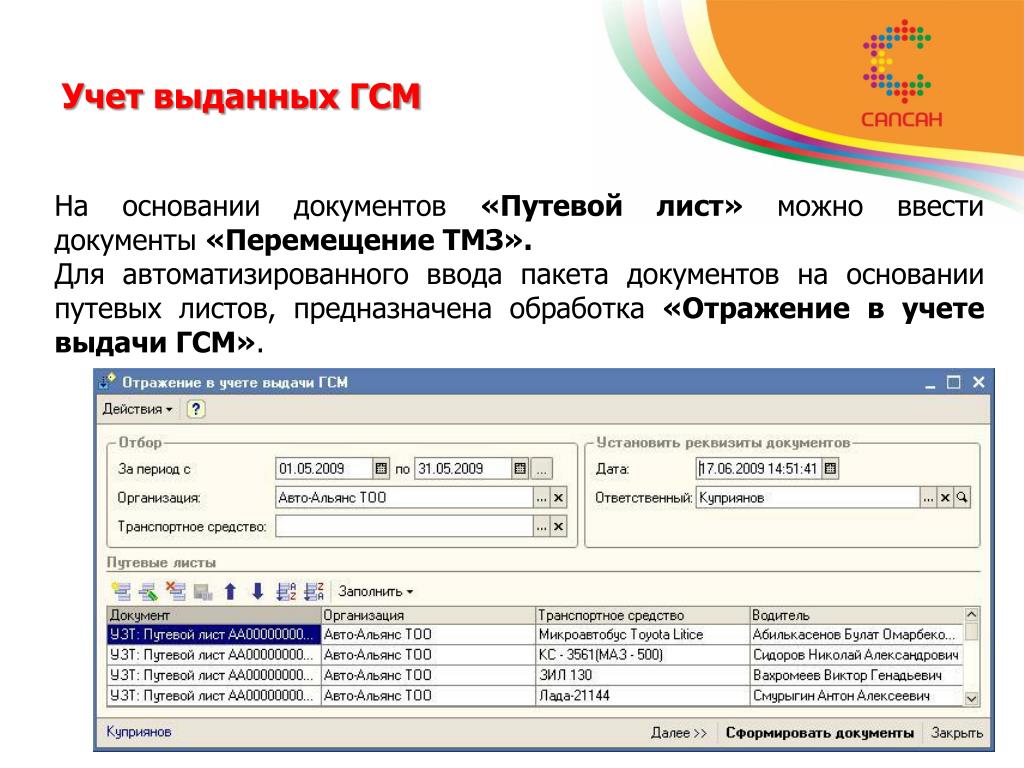

Каждая организация, деятельность которой связана с эксплуатацией транспортных средств, нуждается в грамотном учете ГСМ по путевым листам. Под ГСМ понимаются любые виды топлива, смазочных материалов и специальных жидкостей. Учет нужен для наведения порядка и контроля расхода материальных ресурсов, в том числе для контроля расхода бензина и дизельного топлива.

О путевом листе: что это и зачем

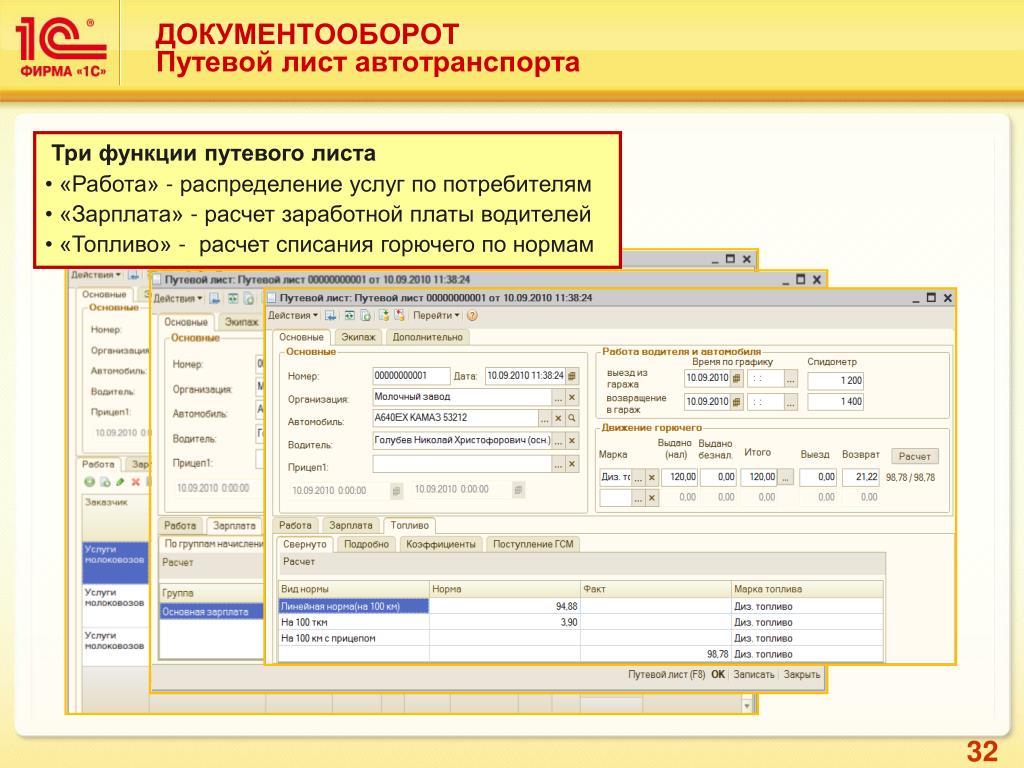

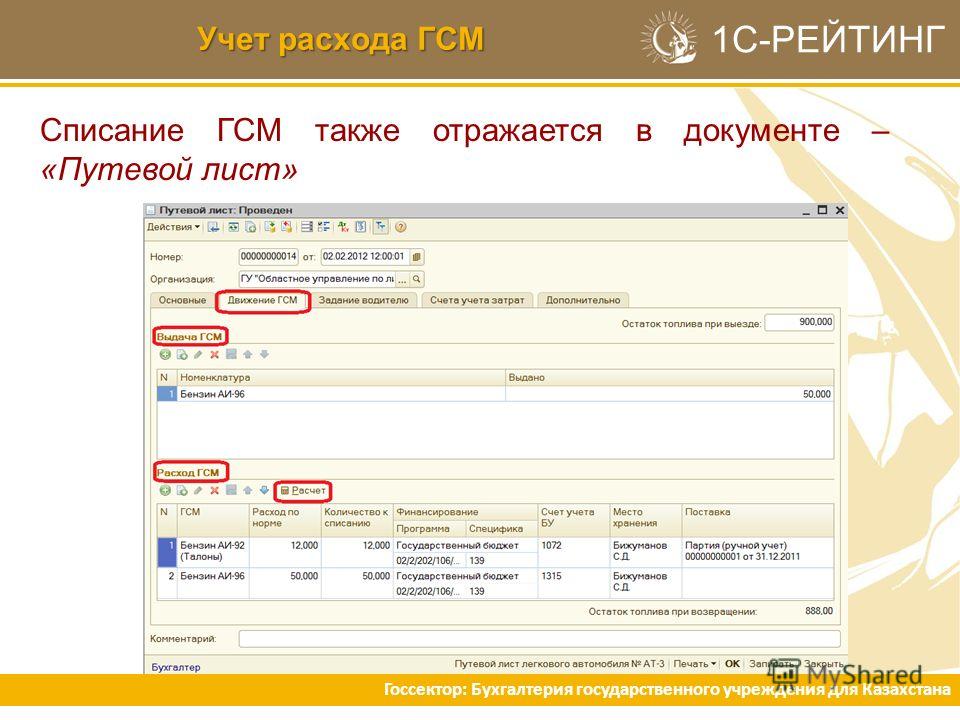

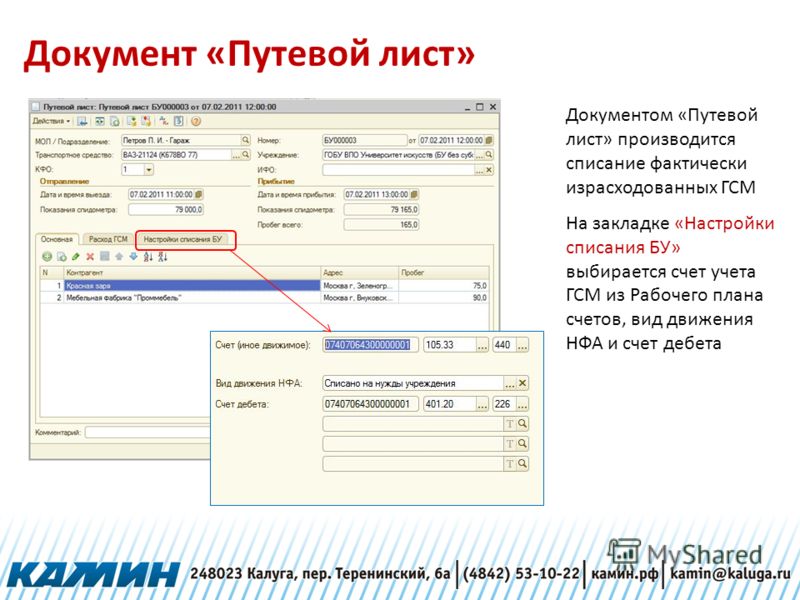

Путевой лист является первичным документом, в котором указывается пробег автомобиля. На основе данного документа определяется расход бензина. Если деятельность организации связана с использованием транспортных средств, они обязаны применять форму листа с реквизитами, установленными приказом Минтранса. Если автомобиль используется компанией для производственных и управленческих нужд, может разрабатываться путевой лист в соответствии с требованиями ФЗ «О бухгалтерском учете».

Регистрация путевых листов выполняется в специальном журнале, причем учет путевых листов тесно связан с ГСМ. Если организация по роду деятельности не связана с транспортом, она может составлять ПЛ с нужной ей регулярностью, главное – своевременное подтверждение обоснованности расхода. Путевой лист позволяет:

- составить официальное подтверждение производственной необходимости расходов,

- зафиксировать расстояние, пройденное транспортным средством,

- установить показатели, на основе которых рассчитывается объем использованных ГСМ.

После того, как определяется фактический или нормативный объем использования, рассчитывается сумма к списанию.

Как учитывается расход?

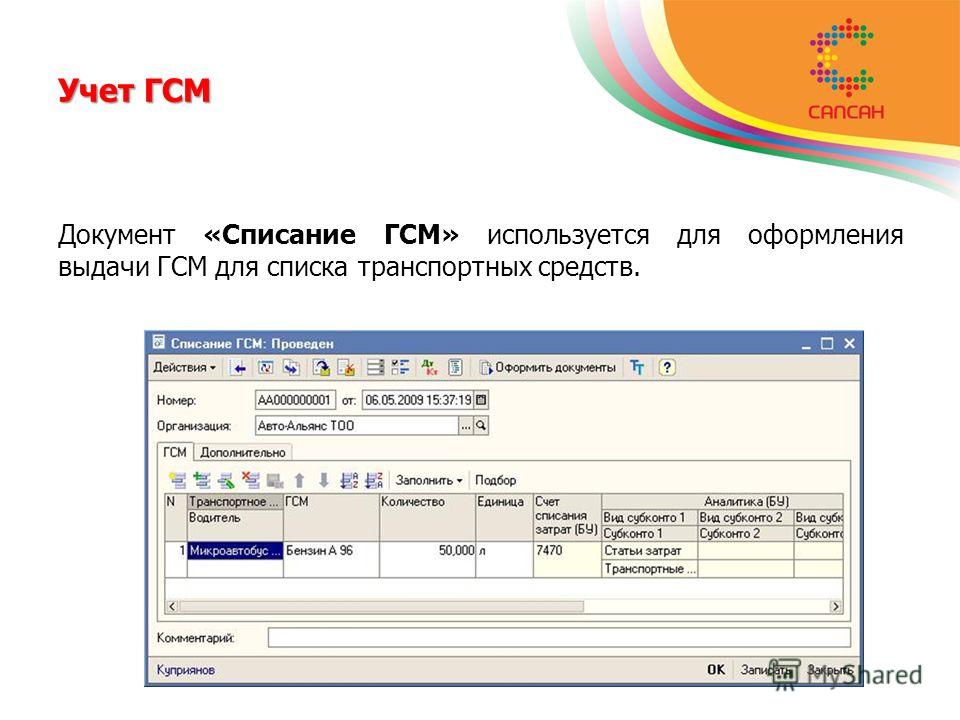

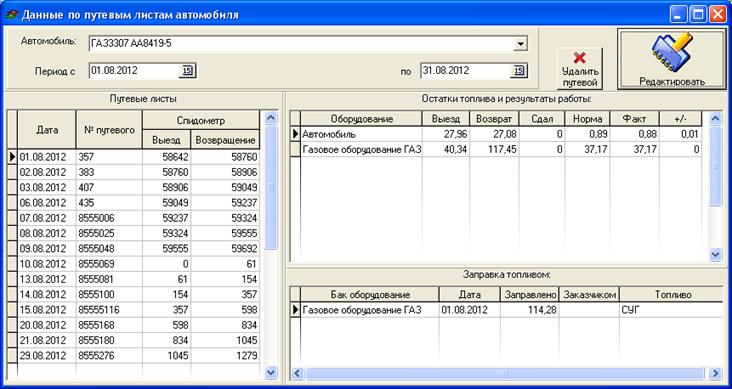

В формах путевого листа есть специальные графы, в которых отражается оборот ГСМ с указанием объема горючего в баке, объема выданного и оставшегося топлива. Несложные вычисления позволяют оценить количество горючего, которое было использовано.

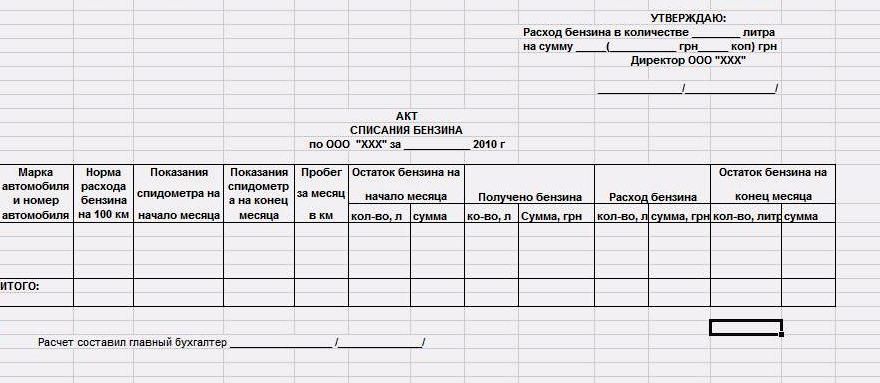

Путевой лист – это основание для расчета фактического и нормативного списания ГСМ. Полученные данные отражаются в бухгалтерском учете. Но в некоторых случаях, например, при заправке бензопил, мотоблоков и любой другой спецтехники, ПЛ не используется. Вместо него составляется акт на списание.

Бухгалтерские и налоговые нюансы

Горюче-смазанные материалы относятся к материально-производственным запасам, поэтому их учет в бухгалтерии ведется по фактической стоимости. ГСМ принимаются к учету в виде чеков АЗС, корешков талонов, которые прилагаются к авансовому расчету. Если водитель покупал топливо по топливной карте

, учет ведется на основании отчета, составленного и предоставленного компанией-эмитентом карты. Списание осуществляется чаще всего по средней себестоимости.

С точки зрения налогового учета списание ГСМ представляет собой более сложный процесс:

- ГСМ могут учитываться в составе материальных и прочих расходов. Если организация занимается перевозкой людей, грузов, то ГСМ относятся к материальным затратам. Если же транспортные средства используются компанией как служебные, то горюче-смазочные материалы относят к прочим расходам;

- Второй момент касается нормирования расходов на списание: в налоговом учете ГСМ принимаются по фактическому использованию и по рассчитанному в соответствии с нормами по количеству объему.

На практике компании могут в индивидуальном порядке разрабатывать и утверждать нормы расхода топлива.

В Налоговом кодексе РФ указывается:

- если организацией самостоятельно установлены нормы списания ГСМ, и она их превысила, но учла в налоговом вычете как сумму сверхнормативного использования топлива, инспекцией данная сумма может быть не признана расходом;

- если автомобиль нужен компании как служебное транспортное средство, то расходы на учет ГСМ признаются как прочие расходы.

Их величина равна суммам, которые фиксируются в бухгалтерском учете.

Их величина равна суммам, которые фиксируются в бухгалтерском учете.

Подводя итоги, можно сказать следующее. ГСМ являются существенной статьей расходов во многих организациях. И очень важно, чтобы бухгалтеры умели вести учет топлива и обосновывать эти расходы. Определить количество использованных ГСМ проще всего с помощью путевых листов.

Списание и учет ГСМ по путевым листам: реалии 2020 года

Списание и учет ГСМ по путевым листам: реалии 2020 года

- Статьи

Мар 09

- Поделиться

- Время прочтения: 8 мин

«Такие документы отменили» – слышим буквально на каждом углу. Стоит ли от них отказываться, ведь по большому счету это выгодно компании. Учет ГСМ по путевым листам (ПЛ) должен правильно организовываться на каждом предприятии, располагающем собственными автомобильными средствами. Ответственное отношение дает возможность полностью держать под контролем расход ресурсов материального характера – важную статью затрат. В наибольшей степени ПЛ актуальны в разрезе расхода бензина и дизеля. Настоятельно рекомендуем внимательно изучить данный материал, чтобы получить основательное представление и не допустить хрестоматийных ошибок в работе.

Ответственное отношение дает возможность полностью держать под контролем расход ресурсов материального характера – важную статью затрат. В наибольшей степени ПЛ актуальны в разрезе расхода бензина и дизеля. Настоятельно рекомендуем внимательно изучить данный материал, чтобы получить основательное представление и не допустить хрестоматийных ошибок в работе.

Что подразумевается под путевым листом и горюче-смазочными материалами?

Путевой лист – документ первичного характера, в который в обязательном порядке вносится пробег конкретной машины. Основываясь на нем, легко вычислить расход топливных ресурсов предприятия. Компании, для которых эксплуатация транспортных средств является доминирующим видом деятельности, должны задуматься о том, чтобы использовать такую форму листа, которая включает в себя необходимые реквизиты в полном объеме.

Практика показывает, что фирмы нередко используют неактуальные ПЛ. Подобное отношение способно повлечь проблемы при проверках. Все листы следует регистрировать в специальном журнале. Учет ПЛ и ГСМ взаимосвязан. Для фирм, не специализирующихся на автомобилях и связанных с ними услугах, ПЛ составляются с той частотностью, которой достаточно, чтобы подтвердить обоснованность расходов на бензин или дизельное топливо. Раз в день, и раз в месяц – строгого нормирования в такой ситуации не существует.

Учет ПЛ и ГСМ взаимосвязан. Для фирм, не специализирующихся на автомобилях и связанных с ними услугах, ПЛ составляются с той частотностью, которой достаточно, чтобы подтвердить обоснованность расходов на бензин или дизельное топливо. Раз в день, и раз в месяц – строгого нормирования в такой ситуации не существует.

К горюче-смазочным материалам относят топливо, материалы смазочного типа (к примеру, моторное масло) и спецжидкости (допустим, тормозные и для охлаждения).

Основные моменты, касающиеся учета и списания данного типа материалов

Как и в случае со всеми подобными ресурсами, контроль осуществляется на основании фактической стоимости. Принятие к учету может происходить, например, на основании чеков, полученных в АЗС, которые прилагаются к отчету авансового типа. Когда приобретение топлива происходит по карте, за основу берутся данные, полученные от компании-эмитента.

Обратите внимание, что, согласно Инструкции №133, себестоимость по факту включает в себя не только цену самих ГСМ, но и:

- таможенные сборы;

- пошлины;

- вознаграждения посредникам;

- издержки на транспортировку;

- иные расходы, имеющие непосредственное отношение к рассматриваемым в данной статье горюче-смазочным материалам.

Допускается списание несколькими путями:

- по усредненной себестоимости;

- по расценкам на запасы, которые куплены раньше по времени.

Первый способ признан бухгалтерами самым простым. Стоимость оставшихся ГСМ складывается с аналогичным показателем их поступления и делится на весь остаток и поступление (выражается в натуральной форме). Применение того или иного способа осуществляется на протяжении всего отчетного временного отрезка.

Когда обнаруживается та или иная недостача, ее сумма выясняется путем умножения числа недостающего топлива на отпускную стоимость компании-поставщика без учета НДС. Списание происходит в дебет счета под номером 94, посвященного недостачам, а также потерям от порчи каких-либо ценностей. Когда нет достаточных оснований для направления официальной претензии к поставщику или исковое заявление не удовлетворено, списание происходит на финансовые результаты. Обнаруженные излишки отражаются в 10-м счете, имеющем название «Материалы».

В аналитическом учете и местах хранения есть возможность использовать так называемые учетные цены, в качестве которых способны выступать:

- стоимость приобретения;

- средняя стоимость определенной группы;

- фактическая себестоимость;

- расценки планово-расчетного характера;

- среднестатистическая цена каждого наименования.

Транспортно-заготовительные издержки ежемесячно списываются (счета под номерами 20 и 29). Эта процедура происходит пропорционально учетной стоимости. Распределение таких затрат допускается по упрощенной схеме:

- полностью списываться;

- округляться до целых единиц;

- корректироваться на основании прошлого отчетного периода и т.д.

Оприходование ГСМ происходит на основании ТТН. Число выданного бензина фиксируется в ведомости учета. Контроль осуществляется материально ответственными работниками по каждому наименованию рассматриваемых материалов. Этот же сотрудник составляет отчет об их движении.

В 10-м счете подвергаются учету все виды ГСМ. Основанием для записи субсчета «Топливо на складах» способны послужить:

- ведомость;

- требование;

- ЛЗ-карта;

- ТТН.

Кроме того, присутствует субсчет «Топливо в баках транспортных средств». В него вносятся ГСМ, полученные водителями для заправки служебного авто. Он может вестись как по всей организации, то и по ее отдельному структурному подразделению.

Распространенные ошибки

Самым частотным нарушением является отсутствие учета расхода ГСМ. Все считают, что если ПЛ перестали быть документами обязательного характера, то и вести их в принципе не нужно. Такие компании забывают, что списание на расходы при уплате налога на прибыль возможно только при наличии первичного учетного документа, в котором будет подтвержден тот или иной расход топлива. Согласно Инструкции, утвержденной постановлением Минфина №133 (2010 год), обоснованием таких затрат является информация из накопительных ведомостей, в которых содержатся данные ПЛ.

Еще одной распространенной ошибкой является то, что не указываются место хранения и ответственное лицо. Это влечет не только хищения, но и нарушения при списании. Кроме того, инвентаризация начинает носить исключительно формальный характер, что недопустимо. Согласно Инструкции №50, утвержденной Минфином, обобщение информации по движению сырья и материалов ведется на основании счета 10 «Материалы», который составляется исключительно по точкам нахождения, наименованиям и материально ответственным лицам.

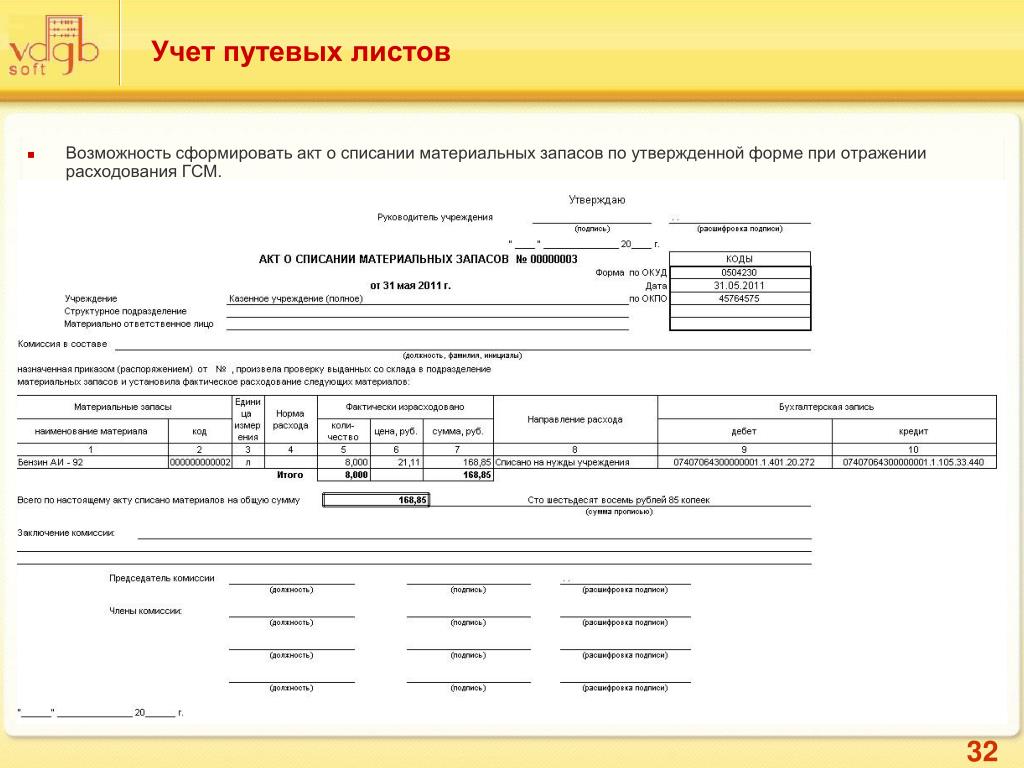

Главное нарушение – отсутствие актов списания. Бухгалтеры часто ссылаются, что все есть в компьютере, но важно иметь в распечатанном виде или с электронно-цифровой подписью. Акты – основание для учета расходов при расчете налога на прибыль. Каждая хозяйственная операция должна оформляться надлежащим образом. Об это гласит Закон №57-3. Списание происходит 2 способами: при передаче со склада или по мере использования (Инструкция по бухучету №133). Выбор того или иного варианта закрепляется в учетной политике.

Об это гласит Закон №57-3. Списание происходит 2 способами: при передаче со склада или по мере использования (Инструкция по бухучету №133). Выбор того или иного варианта закрепляется в учетной политике.

Опытный бухгалтер не допустит подобных ошибок, но ситуации бывают разные. Настоятельно рекомендуем уточнять каждый спорный момент в законодательстве. Кроме того, существует ряд публикаций в профильных СМИ, в которых рассмотрены основные моменты, которые ни в коем случае нельзя игнорировать.

ГСМ – серьезная статья расходов для любой организации. Важно уметь правильно вести учет и обосновывать затраты так, чтобы у контролирующих органов не возникло претензий к работе бухгалтера. С помощью рассматриваемого документа легко не только обосновать потребность в определенных затратах, но и четко обозначить путь, пройденный конкретным транспортом за отчетный период. Кроме того, легко обнаруживаются все данные, требуемые для расчета уже использованных компанией ГСМ. Пристальное внимание следует уделять признанию подобных затрат в рамках учета по налоговому законодательству.

Вас заинтересуют предложения по аренде:

- Грузоподъёмн. 3.5 т

- Ковш 1.5 м3

- Выгрузка 8 м

- Выходные — Да

Обладатели лицензий на моторное топливо, держатели разрешений на смазочные масла и держатели разрешений на оплату инспекций

Просмотр отчетов в My Alabama Taxes

Национальный реестр перенаправления топлива и номер подтверждения импорта

Зарегистрируйте перенаправление топлива или получите номер подтверждения импорта, посетив системы TRAC3 и стать членом. База данных TRAC III будет содержать основную информацию о названии компании и адресе для перевозчиков и продавцов топлива после первоначальной регистрации отклонения. Раскрывающийся список для кодовых номеров федеральных терминалов (TCN) предназначен для облегчения регистрации переадресации. Информацию о регистрации перенаправления можно легко проверить, выбрав опцию «Подтвердить». Перенаправление топлива должно быть получено до доставки топлива в Алабаму. Номер подтверждения импорта должен быть получен для всех видов импорта топлива, в отношении которых налог на моторное топливо штата Алабама не был предварительно взиман разрешительным поставщиком (лицензированные поставщики Алабамы считаются разрешительными поставщиками для операций за пределами штата, в которых пункт назначения продукта это Алабама).

Номер подтверждения импорта должен быть получен для всех видов импорта топлива, в отношении которых налог на моторное топливо штата Алабама не был предварительно взиман разрешительным поставщиком (лицензированные поставщики Алабамы считаются разрешительными поставщиками для операций за пределами штата, в которых пункт назначения продукта это Алабама).

Требования к отгрузочным документам

Раздел 40-12-350(b) Кодекса штата Алабама 1975 г. требует, чтобы все лица, перевозящие бензин и продукты моторного топлива, а также все лица, получающие эти продукты, имели копию выданного терминалом отгрузочного документа, в котором указывается на его лице состояние назначения.

Разделы 40-12-350(c) Кодекса штата Алабама 1975 года предусматривают, что «Каждое лицо, перевозящее в Алабаме бензин, полученный от оператора терминала или нефтеперерабатывающего предприятия, должно предоставить оригинал или копию выданного терминалом товаросопроводительного документа, сопровождающего отгрузку в оператор торговой точки, в которую была осуществлена доставка посылки». Позиция Департамента доходов заключается в том, что любой лицензированный дистрибьютор или перевозчик, который забирает топливо с терминала или нефтеперерабатывающего завода и доставляет топливо непосредственно в точку розничной торговли, должен оставить копию отгрузочного документа, выданного терминалом. В случае, если терминал не предоставляет достаточное количество копий коносамента, номер коносамента должен быть написан на лицевой стороне товаросопроводительного документа, оставленного в торговой точке во время доставки. Затем перевозчик должен вернуть копию коносамента, выданного терминалом, в розничную торговую точку, которая получит ее в течение пяти (5) дней с момента доставки топлива.

Позиция Департамента доходов заключается в том, что любой лицензированный дистрибьютор или перевозчик, который забирает топливо с терминала или нефтеперерабатывающего завода и доставляет топливо непосредственно в точку розничной торговли, должен оставить копию отгрузочного документа, выданного терминалом. В случае, если терминал не предоставляет достаточное количество копий коносамента, номер коносамента должен быть написан на лицевой стороне товаросопроводительного документа, оставленного в торговой точке во время доставки. Затем перевозчик должен вернуть копию коносамента, выданного терминалом, в розничную торговую точку, которая получит ее в течение пяти (5) дней с момента доставки топлива.

В соответствии с положениями Раздела 40-12-350(d) Кодекса штата Алабама 1975 г. розничная торговая точка обязана хранить копию товаросопроводительного документа в розничной торговой точке, в которую было доставлено топливо, в течение тридцать (30) дней. По истечении тридцати (30) дней товаросопроводительный документ должен храниться вместе с необходимыми книгами и записями в течение трех (3) лет с даты отгрузки. Раздел

Раздел

Кодекса 40-12-350(f) требует, чтобы грузоотправитель или агент грузоотправителя связались с Департаментом доходов штата Алабама до того, как бензин или моторное топливо будет отклонено от первоначального штата назначения. Обход должен осуществляться через системы TRAC3.

Акцизный налог на смазочные масла

Напоминаем дистрибьюторам, что в соответствии с разделом 40-17-171 Кодекса штата Алабама 1975 года налог на смазочные материалы уплачивается со всех смазочных продуктов, которые продаются, распределяются или изымаются со склада для любого использования. Таким образом, продукт, который отдается, облагается смазочным акцизом. Дистрибьюторам, которые не уверены в том, какой налог следует взимать, следует обратиться в Департамент доходов штата Алабама. Список владельцев разрешений на смазочные масла и номера разрешений доступны на сайте My Alabama Taxes.

Лицензия на оптовую продажу нефти/пошлина на импорт

С 1 октября 2012 г. лицензионный сбор на оптовую продажу нефти/пошлина на импорт в размере 0,0075 долл. США за галлон уплачивается в следующих случаях:

США за галлон уплачивается в следующих случаях:

- Любой, кто продает дизельное топливо через стеллаж на терминале в Алабаме. .

- В период с 1 октября 2012 г. по 31 июля 2013 г. любое лицо, импортирующее дизельное топливо в Алабаму, кроме как оптом, для доставки в пункт назначения в Алабаме для перепродажи; исключая любые галлоны, за которые разрешительный поставщик получил плату от импортера. Начиная с 1 августа 2013 г., любое лицо, импортирующее дизельное топливо в Алабаму, кроме как путем оптовой передачи, за исключением любых галлонов, за которые разрешительный поставщик взимает плату с импортера.

- Разрешающий поставщик, который продает дизельное топливо тому, кто импортирует продукт в Алабаму, и взимает плату с импортера.

- С 1 августа 2013 г. дизельное топливо, экспортируемое из Алабамы, для которого имеется доказательство экспорта в виде отгрузочного документа, выданного терминалом, освобождается от платы за лицензию на оптовую продажу нефти/лицензию на импорт.

Дизельное топливо включает мазуты №1 и №2, керосин, специальные топлива и смешанные виды топлива, которые содержат дизельное топливо, но не включают бензин или авиационное топливо. Биодизельное топливо, проданное лицензированному поставщику при доставке на терминал, освобождается от сбора. Transmix не облагается лицензионным сбором за оптовую/импортную нефть.

Программа уплаты налога на электронные переводы денежных средств

Вступивший в силу 1 октября 2006 г. Закон № 2006-552 определяет, что в каждом случае налогоплательщик обязан произвести платеж в размере 750 долларов США или более в Департамент доходов. в электронном виде с помощью метода электронного перевода средств (EFT). Департамент внедрил новое усовершенствование «Только платежи», дающее налогоплательщикам возможность осуществлять электронные платежи через My Alabama Taxes.

Заявление об освобождении от экспорта по статье 4081 акцизного налога на дизельное топливо и керосин | Insights

Господь дает и Господь забирает. Налогоплательщики часто обнаруживают, что то же самое относится и к правительству. В ряде случаев налоговое законодательство предоставляет освобождение от материальной налоговой ответственности только для того, чтобы процедурно затруднить или даже сделать процедурно невозможным требование об освобождении. Так может быть в случае с федеральными акцизами на топливо в США, один из которых является темой этого предупреждения. Налоговая политика, как правило, подразумевает предоставление экспортируемому налогооблагаемому топливу освобождения от акцизного налога США. Но налогоплательщики могут пожелать пересмотреть процедурные требования для этого освобождения, чтобы избежать потенциально значительных ловушек, которые могут затруднить уклонение от уплаты налогов. При надлежащем планировании налогоплательщик может смягчить или избежать таких проблем.

Налогоплательщики часто обнаруживают, что то же самое относится и к правительству. В ряде случаев налоговое законодательство предоставляет освобождение от материальной налоговой ответственности только для того, чтобы процедурно затруднить или даже сделать процедурно невозможным требование об освобождении. Так может быть в случае с федеральными акцизами на топливо в США, один из которых является темой этого предупреждения. Налоговая политика, как правило, подразумевает предоставление экспортируемому налогооблагаемому топливу освобождения от акцизного налога США. Но налогоплательщики могут пожелать пересмотреть процедурные требования для этого освобождения, чтобы избежать потенциально значительных ловушек, которые могут затруднить уклонение от уплаты налогов. При надлежащем планировании налогоплательщик может смягчить или избежать таких проблем.

Раздел 4081 Акцизный налог и освобождение от экспорта топливо с любого нефтеперерабатывающего завода или терминала, (2) ввоз облагаемого налогом топлива в Соединенные Штаты для потребления, использования или складирования и (3) продажа облагаемого налогом топлива незарегистрированному лицу, если не было предварительного вывоза облагаемого налогом или въезд в США. Ставка акцизного налога различается в зависимости от вида облагаемого налогом топлива. Для дизельного топлива или керосина ставка налога составляет 24,3 цента за галлон плюс 0,1 цента за галлон налога в трастовый фонд для подземных резервуаров для хранения (LUST), при этом общий акцизный налог составляет 24,4 цента за галлон.

Ставка акцизного налога различается в зависимости от вида облагаемого налогом топлива. Для дизельного топлива или керосина ставка налога составляет 24,3 цента за галлон плюс 0,1 цента за галлон налога в трастовый фонд для подземных резервуаров для хранения (LUST), при этом общий акцизный налог составляет 24,4 цента за галлон.

В соответствии со специальным установленным законом освобождением акцизный налог по Разделу 4081 не применяется к дизельному топливу или керосину, предназначенным для необлагаемого налогом использования. Для этой цели термин «необлагаемое налогом использование» определяется как включающий любое использование, которое освобождается от налога, установленного Разделом 4041(a)(1), кроме как по причине предварительного обложения налогом.

Раздел 4041(a)(1) обычно облагает налогом любую жидкость, кроме бензина, проданную любым лицом владельцу, арендатору или другому оператору дизельного дорожного транспортного средства или поезда или используемую любым лицом в качестве топлива в таких транспортных средствах. Тем не менее, Раздел 4041(g)(3) освобождает от акцизного налога Раздела 4041(a)(1) «продажу любой жидкости на экспорт или для отправки во владения Соединенных Штатов», если жидкость находится «в должным образом экспортировано или отправлено». Таким образом, поскольку дизельное топливо или керосин, которые продаются на экспорт и в установленном порядке экспортируются таким образом, освобождаются от акцизного налога по Разделу 4041(a)(1), они также должны быть освобождены от акцизного налога по Разделу 4081.

Тем не менее, Раздел 4041(g)(3) освобождает от акцизного налога Раздела 4041(a)(1) «продажу любой жидкости на экспорт или для отправки во владения Соединенных Штатов», если жидкость находится «в должным образом экспортировано или отправлено». Таким образом, поскольку дизельное топливо или керосин, которые продаются на экспорт и в установленном порядке экспортируются таким образом, освобождаются от акцизного налога по Разделу 4041(a)(1), они также должны быть освобождены от акцизного налога по Разделу 4081.

Раздел 4082(f)(1) предусматривает, что освобождение от акцизного налога согласно Разделу 4081 обычно не применяется к налогу на похоть. Но есть исключение из этого положения для топлива, предназначенного для экспорта.

Соответственно, экспортируемое дизельное топливо или керосин полностью освобождаются от акцизного налога по статье 4081.

Конечный покупатель

Поскольку экспортируемое дизельное топливо или керосин освобождены от акцизного налога согласно разделу 4081, налогоплательщику никогда не придется платить налог, верно? Если бы налоговое законодательство было таким простым! Основным препятствием, которое должно будет преодолеть лицо, пытающееся получить экспортное освобождение, является раздел 6427(9). 0081 l )(1), который обычно предусматривает, что если дизельное топливо или керосин, на которые был наложен акцизный налог в соответствии с Разделом 4081, используется каким-либо лицом в целях, не облагаемых налогом, IRS выплачивает возврат налога «конечному покупатель».

0081 l )(1), который обычно предусматривает, что если дизельное топливо или керосин, на которые был наложен акцизный налог в соответствии с Разделом 4081, используется каким-либо лицом в целях, не облагаемых налогом, IRS выплачивает возврат налога «конечному покупатель».

Ни Кодекс, ни Правила Министерства финансов не определяют термин «конечный покупатель» для целей Раздела 6427 ( l ). В деле Valley Ice & Fuel Co. против Соединенных Штатов , 30 F.3d 635 (5-й окружной суд, 1994 г.) Апелляционный суд пятого округа истолковал термин «конечный покупатель» для целей Раздела 6427(9).0081 l ) как относящийся к «покупателю в торговом потоке, который намеревается использовать продукт сам — в отличие от посредника, который намеревался перепродать продукт». Если бы это определение было принято в отношении освобождения от экспорта, ни одно лицо, ответственное за уплату акцизного налога по Разделу 4081, никогда не смогло бы требовать освобождения от экспорта для уменьшения своих обязательств по уплате акцизного налога. Единственным способом возмещения налога для этого лица было бы переложить расходы на нижестоящую часть, что не всегда может быть экономически целесообразным. Конечный покупатель, не являющийся гражданином США, может затем подать заявку на возмещение акцизного налога, если он знает об освобождении от экспорта и может преодолеть различные другие препятствия.

Единственным способом возмещения налога для этого лица было бы переложить расходы на нижестоящую часть, что не всегда может быть экономически целесообразным. Конечный покупатель, не являющийся гражданином США, может затем подать заявку на возмещение акцизного налога, если он знает об освобождении от экспорта и может преодолеть различные другие препятствия.

Суд по делу Valley Ice рассмотрел, но по фактам дела отказался решать, может ли экспортер топлива быть конечным покупателем для целей раздела 6427 ( l ), поскольку налогоплательщик розничный продавец, а не экспортер. Руководство, однако, предполагает, что Служба внутренних доходов (IRS) считает экспортеров конечными покупателями для целей Раздела 6427 ( l ). Форма IRS 8849 «Требование о возмещении акцизных налогов» используется для подачи заявления о возмещении акцизного налога, включая акцизный налог по разделу 4081, уплаченного в IRS, но для которого доступно освобождение. Приложение 1 к форме IRS 8849используется для представления требований, основанных на необлагаемом налогом использовании топлива, включая неокрашенное дизельное топливо и неокрашенный керосин. В «Руководстве по внутренним доходам», которое представляет собой исчерпывающее руководство для сотрудников IRS по процедурам и политикам, регулирующим все аспекты IRS, отмечается, что «претензии по Приложению 1 могут быть поданы только конечным покупателем топлива», но добавляется, что «[i] в случае экспорта конечным покупателем является экспортер» (курсив добавлен).

В «Руководстве по внутренним доходам», которое представляет собой исчерпывающее руководство для сотрудников IRS по процедурам и политикам, регулирующим все аспекты IRS, отмечается, что «претензии по Приложению 1 могут быть поданы только конечным покупателем топлива», но добавляется, что «[i] в случае экспорта конечным покупателем является экспортер» (курсив добавлен).

Экспортер

Кто является экспортером? Ни в Кодексе, ни в Положениях Министерства финансов этот вопрос прямо не рассматривается для целей Раздела 6427 ( l ). Трес. Рег. Однако § 48.0-2(a) содержит определения, обычно применимые к акцизным налогам производителей и розничных продавцов. И Триас. Рег. В § 48.0-2(a)(9) термин «экспортер» определяется как «лицо, указанное в качестве грузоотправителя или грузоотправителя в экспортном коносаменте». Учитывая отсутствие противоположного определения в Положениях Министерства финансов, представляется, что лицо должно рассматриваться как экспортер и, следовательно, конечный покупатель для целей Раздела 6427(9). 0081 l ), если он указан в качестве грузоотправителя или грузоотправителя в экспортном коносаменте.

0081 l ), если он указан в качестве грузоотправителя или грузоотправителя в экспортном коносаменте.

Другие требования для подачи заявления об освобождении от экспорта

Помимо того, что заявитель является конечным покупателем, он должен соответствовать определенным другим требованиям, чтобы иметь право требовать освобождения от экспорта. Главным из них является то, что заявитель производил или покупал дизельное топливо или керосин и не продавал их в Соединенных Штатах. Таким образом, заявитель на освобождение от экспорта захочет убедиться, что право собственности на экспортируемое дизельное топливо или керосин переходит к иностранным покупателям только за пределами Соединенных Штатов.

Заявитель также должен хранить в своих записях доказательства вывоза. Таким доказательством может быть любое из следующего:

- Копия экспортной накладной, выданной перевозчиком, осуществляющим доставку

- Сертификат агента или представителя экспортного перевозчика, свидетельствующий о фактическом вывозе товара

- Свидетельство о погрузке, подписанное должностным лицом таможни иностранного государства, в которое вывозится товар

- Если в иностранном государстве нет таможенной администрации, заявление иностранного грузополучателя о получении товара или

- В тех случаях, когда министерство или агентство правительства Соединенных Штатов не может предоставить какое-либо из вышеупомянутых четырех типов доказательств вывоза, заявление или свидетельство на бланках министерства или агентства, выполненное уполномоченным должностным лицом, о том, что перечисленные или идентифицированные предметы фактически были экспортированы.

Заявления IRS

Экспортер всегда будет требовать освобождения от экспорта по Приложению C, Претензии, к Форме 720 IRS, Квартальная декларация по федеральному акцизному налогу, в качестве зачета налогового обязательства по текущему разделу 4081 акциза . Если освобождение не заявлено таким образом, экспортер может получить денежный возврат обязательств по акцизному налогу в соответствии с разделом 4081, заполнив форму IRS 8849., Иск о возврате акцизов. В противном случае заявитель может возместить обязательство по акцизному налогу по Разделу 4081, если вообще возможно, только в форме зачета по подоходному налогу, заполнив форму IRS 4136, Зачет по федеральному налогу, уплаченному на топливо.

Заключение

Экспортируемое дизельное топливо или керосин освобождены от акцизного налога в размере 24,4 цента за галлон, взимаемого в соответствии с Разделом 4081 (включая 0,1 цента за галлон налога на ПОТРЕБЛЕНИЕ).

Об авторе