Как участвовать в электронных торгах: пошаговая инструкция участия в открытом электронном аукционе — СКБ Контур

Как участвовать в электронных торгах (тендерах) на электронной системе торгов АКД

| Печатать страницу |

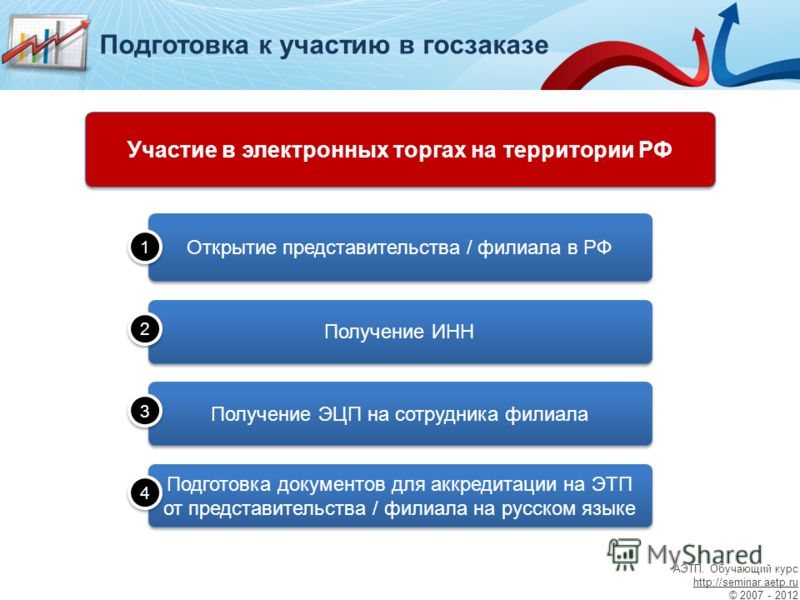

На нашей площадке предусмотрено 3 основных роли пользователей:

1. Оператор торгов

ООО «Аукционный Конкурсный Дом» — владелец электронной торговой площадки www.a-k-d.ru

2. Организатор торговой процедуры

Юридическое или физическое лицо заключившее договор с Оператором торгов на создание и проведение электронных торговых процедур на электронной торговой площадке www.a-k-d.ru

3. Участник торговой процедуры

Юридическое или физическое лицо прошедшее регистрацию (аккредитацию) в системе и наделённое правом участвовать в электронных торгах в соответствии с выбранным тарифным планом

Чтобы стать пользователем системы ЭТП a-k-d.

ru (Организатором или Участником), нужно:

ru (Организатором или Участником), нужно:1. Пройти регистрацию в системе ЭТП a-k-d.ru

Для этого необходимо на странице регистрации в системе заполнить анкету нового пользователя системы. После чего Вы сразу получите доступ в личный кабинет.

2. Выбрать необходимые тарифные планы

В зависимости от ваших потребностей (проведение торговых процедур, участие в торговых процедурах и др.) выберите один или несколько нужных вам тарифных планов, ознакомиться с ними вы можете в соответствующих разделах: Тарифы ГК «Росатом» и Коммерческие тарифы.

Важно знать:

— для работы на площадке необходима регистрация ЭП в личном кабинете

— каждый тарифный план дает доступ к определенным услугам, например, проведение торговых процедур или участие в торговых процедурах

— тарифный план определяет стоимость входящих в него услуг

— каждый тарифный план имеет различные требования для его подключения, например, набор документов, которые необходимо предоставить оператору

3. Отправить Оператору ЭТП a-k-d.ru документы

Отправить Оператору ЭТП a-k-d.ru документы

В зависимости от выбранного тарифного плана вам потребуется отправить Оператору определенный пакет документов, которые требуются для подключения тарифного плана.

Способы отправки:

— Через личный кабинет на сайте, используя сервис Отправить оператору документы с ЭП.

Обращаем Ваше внимание!

— Срок рассмотрения документов составляет от 1 до 5 рабочих дней

— Уведомление об успешной регистрации отправляется автоматически на указанную при регистрации электронную почту

— Если комплект документов на регистрацию не соответствует требованиям, мы сообщим Вам об этом через вкладку «Комментарии от оператора».

Не смотря на свою «молодость», на сегодняшний день электронные торги являются наиболее прогрессивным и актуальным способом решения ряда задач, связанных с торговой, закупочной деятельностью, а также с подбором исполнителей работ для коммерческих предприятий и государственных, муниципальных структур.

Цены и тарифы для участия и организации торгов

Цены и тарифы для участия и организации торгов — Электронная торговая площадка «Фабрикант»Участие в закупках (Развернуть все тарифы)

Дополнительные услуги

Активация ЭП

2 895 ₽ в т.ч. НДС

Подключить

Ускорение аккредитации

по 223-ФЗ

9 985 ₽ в т.ч. НДС

Подключить

Ускорение аккредитации для участия в процедурах «Росатома»

9 600 ₽ в т.ч. НДС

Подключить

Проверка стандартов и норм

500 ₽ в т.ч. НДС

Подключить

Участие в торгах на продажу (Развернуть все тарифы)

Процедуры из ГИС Торги

Процедуры

из ГИС ТоргиРеализация имущества должников (исполнительное производство)

10% от НЦ лота, но не менее 1 900 ₽ в т.

ч. НДС

ч. НДСУчаствовать

Аренда и продажа земельных участков

10% от НЦ лота, но не менее 1 900 ₽ в т.ч. НДС

Участвовать

Комплексное развитие территорий

1% от НЦ лота, но не менее 1 900 ₽ в т.ч. НДС

Участвовать

Реализация древесины

1% от НЦ лота, но не менее 1 900 ₽ в т.ч. НДС

Участвовать

Продажа имущества, обращенного в собственность государства

1% от НЦ лота, но не более 6 000 ₽ в т.

ч. НДСУчаствовать

Продажа права пользования участком недр

1% от НЦ лота, но не более 6 000 ₽ в т.ч. НДС

Участвовать

Приватизация государственного и муниципального имущества

Бесплатно

Участвовать

Аренда государственного и муниципального имущества

Бесплатно

Участвовать

Дополнительные услуги

Активация ЭП

2 895 ₽ в т.ч. НДС

Подключить

Ускорение аккредитации

в торгах по банкротству9 900 ₽ в т.

Подключить

Организация торгов (Развернуть все тарифы)

Оператор ЭТП заключает договоры путём оферты. Оплата договора-оферты означает полное и безоговорочное согласие Клиента с условиями, определёнными договором-офертой.

Правила работы на Портале и Условия использования тарифных планов являются неотъемлемой частью заключаемых договоров.

На ЭТП действует система электронного документооборота (ЭДО). В связи с этим закрывающие документы отправляются через Оператора ЭДО. Подробнее>>>

Особенности работы в секции «Закупки Росатом» Подробнее>>>

Свидетельство на Программу для ЭВМ (Фабрикант 2.

0)

Cвидетельство на Программу для ЭВМ

ч. НДС

ч. НДС ч. НДС

ч. НДС

0)

0) Основы алгоритмической торговли: концепции и примеры

Алгоритмическая торговля (также называемая автоматической торговлей, торговлей по методу черного ящика или алгоритмической торговлей) использует компьютерную программу, которая следует определенному набору инструкций (алгоритму) для размещения сделки. Теоретически торговля может приносить прибыль со скоростью и частотой, которые невозможны для человека-трейдера.

Определенные наборы инструкций основаны на сроках, цене, количестве или любой математической модели. Помимо возможностей получения прибыли для трейдера, алготрейдинг делает рынки более ликвидными, а торговлю более систематической, исключая влияние человеческих эмоций на торговую деятельность.

Key Takeaways

- Алгоритмическая торговля сочетает в себе компьютерное программирование и финансовые рынки для совершения сделок в точные моменты времени.

- Алгоритмическая торговля пытается убрать эмоции из сделок, обеспечивает наиболее эффективное исполнение сделки, мгновенно размещает ордера и может снизить комиссию за торговлю.

- Общие торговые стратегии включают стратегии следования за трендом, возможности арбитража и ребалансировку индексного фонда.

- Алгоритмическая торговля также осуществляется на основе объема торгов (средневзвешенная цена) или времени (средневзвешенная цена).

- Чтобы начать работу с алгоритмической торговлей, вы должны иметь доступ к компьютеру, доступ к сети, знание финансового рынка и навыки программирования.

Основы алгоритмической торговли

Алгоритмическая торговля на практике

Предположим, трейдер следует этим простым торговым критериям:

- Купите 50 акций, когда их 50-дневная скользящая средняя превысит 200-дневную скользящую среднюю. (Скользящее среднее — это среднее значение прошлых точек данных, которое сглаживает ежедневные колебания цен и тем самым определяет тенденции. )

- Продавать акции, когда их 50-дневная скользящая средняя опускается ниже 200-дневной скользящей средней.

)

) Используя эти две простые инструкции, компьютерная программа будет автоматически отслеживать цену акции (и индикаторы скользящей средней) и размещать ордера на покупку и продажу при выполнении определенных условий. Трейдеру больше не нужно следить за ценами и графиками в реальном времени или выставлять ордера вручную. Алгоритмическая торговая система делает это автоматически, правильно определяя торговую возможность.

Преимущества алгоритмической торговли

Алготрейдинг дает следующие преимущества:

- Сделки проводятся по максимально выгодным ценам.

- Размещение торгового ордера происходит мгновенно и точно (есть высокая вероятность исполнения на желаемых уровнях).

- Сделки рассчитываются правильно и мгновенно, чтобы избежать значительных изменений цен.

- Снижение операционных издержек.

- Одновременная автоматическая проверка нескольких рыночных условий.

- Снижен риск ручных ошибок при размещении сделок.

- Алготрейдинг можно протестировать с использованием доступных исторических данных и данных в реальном времени , чтобы убедиться, что это жизнеспособная торговая стратегия.

- Снижена вероятность ошибок трейдеров-людей из-за эмоциональных и психологических факторов.

Большая часть алго-трейдинга сегодня — это высокочастотная торговля (HFT), которая пытается извлечь выгоду из размещения большого количества ордеров с высокой скоростью на нескольких рынках и нескольких параметров принятия решений на основе предварительно запрограммированных инструкций.

Алготрейдинг используется во многих формах торговой и инвестиционной деятельности, включая:

- Среднесрочные и долгосрочные инвесторы или фирмы-покупатели — пенсионные фонды, взаимные фонды, страховые компании — используют алготрейдинг для покупки акций в больших количествах, когда они не хотят влиять на цены акций дискретными, крупными объемами инвестиции.

- Краткосрочные трейдеры и участники продаж — маркет-мейкеры (например, брокерские конторы), спекулянты и арбитражеры — получают выгоду от автоматического исполнения сделок; кроме того, алготрейдинг помогает создать достаточную ликвидность для продавцов на рынке.

- Систематические трейдеры — последователи тренда, хедж-фонды или парные трейдеры (рыночно-нейтральная торговая стратегия, которая сопоставляет длинную позицию с короткой по паре высококоррелированных инструментов, таких как две акции, биржевые фонды (ETF) или валюты) — считают гораздо более эффективным запрограммировать свои торговые правила и позволить программе торговать автоматически.

Алгоритмическая торговля обеспечивает более систематический подход к активной торговле, чем методы, основанные на интуиции или чутье трейдера.

Алгоритмические торговые стратегии

Любая стратегия алгоритмической торговли требует выявленной возможности, которая выгодна с точки зрения повышения прибыли или снижения затрат. Ниже приведены общие торговые стратегии, используемые в алго-трейдинге:

Ниже приведены общие торговые стратегии, используемые в алго-трейдинге:

Стратегии следования за трендом

Наиболее распространенные алгоритмические торговые стратегии следуют тенденциям скользящих средних, прорывов каналов, движений ценовых уровней и соответствующих технических индикаторов. Это самые простые и простые стратегии для реализации с помощью алгоритмической торговли, потому что эти стратегии не предполагают никаких прогнозов или прогнозов цен. Сделки инициируются на основе появления желаемых тенденций, которые легко и просто реализовать с помощью алгоритмов, не вдаваясь в сложность прогнозного анализа. Использование 50- и 200-дневных скользящих средних является популярной стратегией следования за трендом.

Арбитражные возможности

Покупка акций с двойным листингом по более низкой цене на одном рынке и одновременная продажа их по более высокой цене на другом рынке предлагает разницу в цене как безрисковую прибыль или арбитраж. Та же операция может быть воспроизведена для акций и фьючерсных инструментов, поскольку время от времени существует разница в цене. Внедрение алгоритма для выявления таких ценовых различий и эффективного размещения ордеров открывает возможности для получения прибыли.

Внедрение алгоритма для выявления таких ценовых различий и эффективного размещения ордеров открывает возможности для получения прибыли.

Ребалансировка индексного фонда

Индексные фонды установили периоды ребалансировки, чтобы привести свои активы в соответствие с соответствующими эталонными индексами. Это создает прибыльные возможности для алгоритмических трейдеров, которые извлекают выгоду из ожидаемых сделок, которые предлагают прибыль от 20 до 80 базисных пунктов в зависимости от количества акций в индексном фонде непосредственно перед ребалансировкой индексного фонда. Такие сделки инициируются через алгоритмические торговые системы для своевременного исполнения и лучших цен.

Алгоритмическая торговля позволяет трейдерам совершать высокочастотные сделки. Скорость высокочастотных сделок раньше измерялась миллисекундами. Сегодня их можно измерять в микросекундах или наносекундах (миллиардных долях секунды).

Стратегии на основе математических моделей

Проверенные математические модели, такие как дельта-нейтральная торговая стратегия, позволяют торговать комбинацией опционов и базовой ценной бумаги. (Дельта-нейтральная стратегия — это портфельная стратегия, состоящая из нескольких позиций с компенсирующими положительными и отрицательными дельтами — отношением, сравнивающим изменение цены актива, обычно ликвидной ценной бумаги, с соответствующим изменением цены его производной — так что общий дельта рассматриваемых активов равна нулю.)

(Дельта-нейтральная стратегия — это портфельная стратегия, состоящая из нескольких позиций с компенсирующими положительными и отрицательными дельтами — отношением, сравнивающим изменение цены актива, обычно ликвидной ценной бумаги, с соответствующим изменением цены его производной — так что общий дельта рассматриваемых активов равна нулю.)

Торговый диапазон (возврат к среднему)

Стратегия возврата к среднему основана на концепции, согласно которой высокие и низкие цены актива являются временным явлением, которое периодически возвращается к своему среднему значению (среднему значению). Идентификация и определение ценового диапазона и реализация алгоритма на его основе позволяет автоматически размещать сделки, когда цена актива выходит за пределы заданного диапазона.

Средневзвешенная цена (VWAP)

Стратегия взвешенной по объему средней цены разбивает крупный ордер и выпускает на рынок динамически определяемые меньшие фрагменты ордера, используя исторические профили объемов для конкретных акций. Цель состоит в том, чтобы выполнить ордер близко к средневзвешенной цене (VWAP).

Цель состоит в том, чтобы выполнить ордер близко к средневзвешенной цене (VWAP).

Средневзвешенная цена по времени (TWAP)

Стратегия взвешенной по времени средней цены разбивает большой заказ и выпускает на рынок динамически определяемые меньшие фрагменты заказа, используя равномерно разделенные временные интервалы между временем начала и окончания. Цель состоит в том, чтобы выполнить ордер по средней цене между временем начала и окончания, тем самым сводя к минимуму влияние на рынок.

Проценты объема (POV)

Пока торговый ордер не будет полностью заполнен, этот алгоритм продолжает отправлять частичные ордера в соответствии с определенным коэффициентом участия и в соответствии с объемом, торгуемым на рынках. Соответствующая «стратегия шагов» отправляет ордера на определенный пользователем процент от рыночных объемов и увеличивает или уменьшает этот уровень участия, когда цена акций достигает заданного пользователем уровня.

Дефицит реализации

Стратегия дефицита реализации направлена на минимизацию стоимости исполнения ордера за счет торговли на рынке в реальном времени, тем самым экономя на стоимости ордера и получая выгоду от альтернативных издержек отсроченного исполнения. Стратегия будет увеличивать целевую ставку участия, когда цена акций движется в благоприятном направлении, и уменьшать ее, когда цена акций изменяется неблагоприятно.

Стратегия будет увеличивать целевую ставку участия, когда цена акций движется в благоприятном направлении, и уменьшать ее, когда цена акций изменяется неблагоприятно.

За пределами обычных торговых алгоритмов

Существует несколько специальных классов алгоритмов, которые пытаются идентифицировать «происшествия» на другой стороне. Эти «алгоритмы анализа», используемые, например, маркет-мейкером на стороне продажи, имеют встроенную интеллектуальную функцию, позволяющую определять наличие любых алгоритмов на стороне покупки крупного ордера. Такое обнаружение с помощью алгоритмов поможет маркет-мейкерам определить возможности для крупных ордеров и позволит им извлечь выгоду, выполняя ордера по более высокой цене. Иногда это называют опережением высоких технологий. Как правило, практика опережения может считаться незаконной в зависимости от обстоятельств и строго регулируется Регулирующим органом финансовой индустрии (FINRA).

В исследовании, проведенном Комиссией по ценным бумагам и биржам в 2018 году, отмечается, что «электронная торговля и алгоритмическая торговля широко распространены и являются неотъемлемой частью работы нашего рынка капитала».

Технические требования к алгоритмической торговле

Внедрение алгоритма с помощью компьютерной программы является последним компонентом алгоритмической торговли, сопровождаемым проверкой на исторических данных (проверкой алгоритма на исторических периодах прошлых показателей фондового рынка, чтобы увидеть, будет ли его использование прибыльным). Задача состоит в том, чтобы преобразовать идентифицированную стратегию в интегрированный компьютеризированный процесс, который имеет доступ к торговому счету для размещения ордеров. К алгоритмической торговле предъявляются следующие требования:

- Знание компьютерного программирования для программирования необходимой торговой стратегии, наемных программистов или готовых торговых программ.

- Подключение к сети и доступ к торговым платформам для размещения заказов.

- Доступ к потокам рыночных данных, которые будут отслеживаться алгоритмом на предмет возможности размещения ордеров.

- Возможность и инфраструктура для тестирования системы после ее создания до того, как она выйдет на реальные рынки.

- Доступные исторические данные для тестирования на истории в зависимости от сложности правил, реализованных в алгоритме.

Пример алгоритмической торговли

Royal Dutch Shell (RDS) зарегистрирована на Амстердамской фондовой бирже (AEX) и Лондонской фондовой бирже (LSE). Начнем с построения алгоритма для выявления возможностей арбитража. Вот несколько интересных наблюдений:

- AEX торгуется в евро, а LSE торгуется в британских фунтах стерлингов.

- Из-за разницы во времени в один час, AEX открывается на час раньше, чем LSE, после чего обе биржи торгуют одновременно в течение следующих нескольких часов, а затем торгуются только на LSE в течение последнего часа, когда AEX закрывается.

Можем ли мы изучить возможность арбитражной торговли акциями Royal Dutch Shell, котирующимися на этих двух рынках, в двух разных валютах?

Требования:

- Компьютерная программа, которая может считывать текущие рыночные цены.

- Ценовые потоки с LSE и AEX.

- Курс форекс (иностранной валюты) для GBP-EUR.

- Возможность размещения заказа, которая может направить заказ на нужную биржу.

- Возможность тестирования исторических ценовых каналов.

Компьютерная программа должна выполнять следующие действия:

- Прочитать поступающую ценовую ленту акций RDS с обеих бирж.

- Используя доступные обменные курсы, конвертируйте цену одной валюты в другую.

- Если существует достаточно большое расхождение в цене (за вычетом брокерских расходов), что приводит к возможности получения прибыли, то программа должна разместить ордер на покупку на бирже с более низкой ценой и на продажу на бирже с более высокой ценой.

- Если ордера исполняются по желанию, последует арбитражная прибыль.

Просто и легко! Однако практику алгоритмической торговли не так просто поддерживать и выполнять. Помните, что если один инвестор может разместить сгенерированную алгоритмом сделку, то же самое могут сделать и другие участники рынка. Следовательно, цены колеблются в милли- и даже микросекундах. В приведенном выше примере, что произойдет, если сделка на покупку будет выполнена, а сделка на продажу — нет, потому что цены продажи изменятся к тому времени, когда ордер попадет на рынок? Трейдер останется с открытой позицией, что сделает арбитражную стратегию бесполезной.

Следовательно, цены колеблются в милли- и даже микросекундах. В приведенном выше примере, что произойдет, если сделка на покупку будет выполнена, а сделка на продажу — нет, потому что цены продажи изменятся к тому времени, когда ордер попадет на рынок? Трейдер останется с открытой позицией, что сделает арбитражную стратегию бесполезной.

Существуют дополнительные риски и проблемы, такие как сбои системы, ошибки подключения к сети, временные задержки между торговыми приказами и их выполнением и, что наиболее важно, несовершенные алгоритмы. Чем сложнее алгоритм, тем более строгое тестирование требуется перед его применением.

Законен ли алгоритмический трейдинг?

Да, алгоритмическая торговля является законной. Не существует правил или законов, ограничивающих использование торговых алгоритмов. Некоторые инвесторы могут возразить, что этот тип торговли создает несправедливую торговую среду, которая отрицательно влияет на рынки. Впрочем, ничего противозаконного в этом нет.

Как научиться алгоритмической торговле?

Алгоритмическая торговля в значительной степени зависит от количественного анализа или количественного моделирования. Поскольку вы будете инвестировать в фондовый рынок, вам потребуются знания или опыт торговли на финансовых рынках. Наконец, поскольку алгоритмическая торговля часто зависит от технологий и компьютеров, вы, вероятно, будете полагаться на кодирование или опыт программирования.

Какой язык программирования используют алгоритмические трейдеры?

Поскольку C++ очень эффективен при обработке больших объемов данных, он популярен среди алгоритмических трейдеров. Тем не менее, C или C++ являются более сложными и сложными языками, поэтому финансисты, желающие начать программирование, могут лучше подойти для перехода на более управляемый язык, такой как Python.

Итог

Алгоритмическая торговля объединяет компьютерное программное обеспечение и финансовые рынки для открытия и закрытия сделок на основе запрограммированного кода. Инвесторы и трейдеры могут устанавливать, когда они хотят открывать или закрывать сделки. Они также могут использовать вычислительную мощность для высокочастотной торговли. Благодаря множеству стратегий, которые могут использовать трейдеры, алгоритмическая торговля сегодня преобладает на финансовых рынках. Для начала подготовьте компьютерное оборудование, навыки программирования и опыт работы на финансовых рынках.

Инвесторы и трейдеры могут устанавливать, когда они хотят открывать или закрывать сделки. Они также могут использовать вычислительную мощность для высокочастотной торговли. Благодаря множеству стратегий, которые могут использовать трейдеры, алгоритмическая торговля сегодня преобладает на финансовых рынках. Для начала подготовьте компьютерное оборудование, навыки программирования и опыт работы на финансовых рынках.

Выберите правильное программное обеспечение для алгоритмической торговли

Используя алгоритмическую торговлю, трейдеры доверяют свои с трудом заработанные деньги своему торговому программному обеспечению. По этой причине правильное компьютерное программное обеспечение необходимо для обеспечения эффективного и точного исполнения торговых приказов. С другой стороны, неисправное программное обеспечение — или программное обеспечение без необходимых функций — может привести к огромным потерям, особенно в молниеносном мире алгоритмического трейдинга.

Краткое руководство по алгоритмической торговле

Алгоритм определяется как определенный набор пошаговых инструкций для выполнения определенной задачи. Будь то простая, но захватывающая компьютерная игра, такая как Pac-Man, или электронная таблица, предлагающая огромное количество функций, каждая программа следует определенному набору инструкций, основанному на базовом алгоритме.

Будь то простая, но захватывающая компьютерная игра, такая как Pac-Man, или электронная таблица, предлагающая огромное количество функций, каждая программа следует определенному набору инструкций, основанному на базовом алгоритме.

Ключевые выводы

- Выбор правильного программного обеспечения имеет важное значение при разработке алгоритмической торговой системы.

- Алгоритм торговли представляет собой пошаговый набор инструкций, который будет управлять ордерами на покупку и продажу.

- Неисправное программное обеспечение может привести к большим убыткам при торговле на финансовых рынках.

- Есть два способа получить доступ к программному обеспечению для алгоритмической торговли: купить его или создать.

- Готовое программное обеспечение для алгоритмической торговли обычно предлагает бесплатные пробные версии с ограниченным функционалом.

Алгоритмическая торговля — это процесс использования компьютерной программы, которая следует определенному набору инструкций для размещения торгового приказа. Цель программы алгоритмической торговли – динамически определять прибыльные возможности и размещать сделки для получения прибыли со скоростью и частотой, с которыми не может сравниться человек-трейдер. Учитывая преимущества более высокой точности и молниеносной скорости исполнения, торговая деятельность, основанная на компьютерных алгоритмах, приобрела огромную популярность.

Цель программы алгоритмической торговли – динамически определять прибыльные возможности и размещать сделки для получения прибыли со скоростью и частотой, с которыми не может сравниться человек-трейдер. Учитывая преимущества более высокой точности и молниеносной скорости исполнения, торговая деятельность, основанная на компьютерных алгоритмах, приобрела огромную популярность.

Кто использует программное обеспечение для алгоритмической торговли?

В алгоритмической торговле преобладают крупные торговые фирмы, такие как хедж-фонды, инвестиционные банки и частные торговые фирмы. Учитывая обильную доступность ресурсов из-за их большого размера, такие фирмы обычно создают собственное проприетарное программное обеспечение для торговли, включая крупные торговые системы с выделенными центрами обработки данных и вспомогательным персоналом.

На индивидуальном уровне опытные проприетарные трейдеры и кванты используют алгоритмическую торговлю. Частные трейдеры, которые менее разбираются в технологиях, могут приобрести готовое торговое программное обеспечение для своих потребностей в алгоритмической торговле. Программное обеспечение либо предлагается их брокерами, либо приобретается у сторонних поставщиков. Кванты, как правило, хорошо разбираются как в трейдинге, так и в компьютерном программировании, и они самостоятельно разрабатывают программное обеспечение для трейдинга.

Программное обеспечение либо предлагается их брокерами, либо приобретается у сторонних поставщиков. Кванты, как правило, хорошо разбираются как в трейдинге, так и в компьютерном программировании, и они самостоятельно разрабатывают программное обеспечение для трейдинга.

Программное обеспечение для алгоритмической торговли: создать или купить?

Есть два способа получить доступ к программному обеспечению для алгоритмической торговли: построить или купить.

Приобретение готового программного обеспечения обеспечивает быстрый и своевременный доступ, а создание собственного программного обеспечения обеспечивает полную гибкость его настройки в соответствии с вашими потребностями. Программное обеспечение для автоматической торговли часто обходится дорого и может содержать множество лазеек, игнорирование которых может привести к убыткам. Высокая стоимость программного обеспечения может также снизить реальный потенциал прибыли от вашего предприятия по алгоритмической торговле. С другой стороны, самостоятельное создание программного обеспечения для алгоритмической торговли требует времени, усилий, глубоких знаний и все же может быть ненадежным.

С другой стороны, самостоятельное создание программного обеспечения для алгоритмической торговли требует времени, усилий, глубоких знаний и все же может быть ненадежным.

Ключевые особенности программного обеспечения для алгоритмической торговли

Риск, связанный с автоматической торговлей, высок, что может привести к большим потерям. Независимо от того, решите ли вы купить или построить, важно знать основные необходимые функции.

Наличие данных о рынке и компании

Все торговые алгоритмы предназначены для работы с рыночными данными и ценовыми котировками в режиме реального времени. Некоторые программы также настроены для учета основных данных компании, таких как доходы и коэффициенты P/E. Любое программное обеспечение для алгоритмической торговли должно иметь поток рыночных данных в реальном времени, а также поток данных компании. Он должен быть доступен как встроенный в систему или должен иметь возможность легко интегрироваться из альтернативных источников.

Подключение к различным рынкам

Трейдеры, желающие работать на нескольких рынках, должны учитывать, что каждая биржа может предоставлять свои данные в другом формате, например TCP/IP, Multicast или FIX. Ваше программное обеспечение должно иметь возможность принимать фиды разных форматов. Другой вариант — обратиться к сторонним поставщикам данных, таким как Bloomberg и Reuters, которые собирают рыночные данные с разных бирж и предоставляют их конечным клиентам в едином формате. Программное обеспечение для алгоритмической торговли должно иметь возможность обрабатывать эти агрегированные потоки по мере необходимости.

Задержка

Это самый важный фактор для алгоритмической торговли. Задержка — это временная задержка, возникающая при перемещении точек данных из одного приложения в другое. Рассмотрим следующую последовательность событий. Требуется 0,2 секунды, чтобы ценовая котировка пришла с биржи в центр обработки данных вашего поставщика программного обеспечения (DC), 0,3 секунды от центра обработки данных, чтобы достичь вашего торгового экрана, 0,1 секунды, чтобы ваше торговое программное обеспечение обработало эту полученную котировку, 0,3 секунды для Это нужно для анализа и размещения сделки, 0,2 секунды для того, чтобы ваш торговый ордер достиг вашего брокера, 0,3 секунды для вашего брокера, чтобы направить ваш ордер на биржу.

Общее истекшее время = 0,2 + 0,3 + 0,1 + 0,3 + 0,2 + 0,3 = Всего 1,4 секунды.

В сегодняшнем динамичном торговом мире первоначальная котировка цены изменилась бы несколько раз в течение этого 1,4-секундного периода. Любая задержка может создать или разрушить ваше предприятие по алгоритмической торговле. Необходимо поддерживать эту задержку на минимально возможном уровне, чтобы гарантировать, что вы получаете самую актуальную и точную информацию без разрыва во времени.

Задержка снижена до микросекунд, и необходимо сделать все возможное, чтобы в торговой системе она была как можно меньше. Несколько мер по сокращению задержки включают в себя прямое подключение к бирже для более быстрого получения данных за счет устранения промежуточного поставщика; доработка алгоритма торговли, чтобы на анализ и принятие решения уходило менее 0,1+0,3=0,4 секунды; или путем устранения брокера и прямой отправки сделок на биржу, чтобы сэкономить 0,2 секунды.

Конфигурируемость и персонализация

Большинство программного обеспечения для алгоритмической торговли предлагает стандартные встроенные торговые алгоритмы, например, основанные на пересечении 50-дневной скользящей средней (MA) с 200-дневной MA. Трейдер может поэкспериментировать, переключившись на 20-дневную скользящую среднюю со 100-дневной скользящей средней. Если программное обеспечение не предлагает такую настройку параметров, трейдер может быть ограничен встроенными фиксированными функциями. Независимо от того, покупаете ли вы или создаете, торговое программное обеспечение должно иметь высокую степень настройки и конфигурируемости.

Возможность написания пользовательских программ

MatLab, Python, C++, JAVA и Perl — распространенные языки программирования, используемые для написания программного обеспечения для трейдинга. Большинство торговых программ, продаваемых сторонними поставщиками, предлагают возможность писать в них свои собственные программы. Это позволяет трейдеру экспериментировать и пробовать любую торговую концепцию. Программное обеспечение, которое предлагает кодирование на выбранном вами языке программирования, очевидно, предпочтительнее.

Это позволяет трейдеру экспериментировать и пробовать любую торговую концепцию. Программное обеспечение, которое предлагает кодирование на выбранном вами языке программирования, очевидно, предпочтительнее.

Функция обратного тестирования на исторических данных

Моделирование бэктестинга включает тестирование торговой стратегии на исторических данных. Он оценивает практичность и прибыльность стратегии на основе прошлых данных, подтверждая ее успех (или неудачу, или любые необходимые изменения). Эта обязательная функция также должна сопровождаться наличием исторических данных, на которых может быть выполнено тестирование на исторических данных.

Интеграция с торговым интерфейсом

Алгоритмическое торговое программное обеспечение размещает сделки автоматически на основе выполнения желаемых критериев. Программное обеспечение должно иметь необходимое подключение к сети брокера(ов) для размещения сделки или прямое подключение к бирже для отправки торговых приказов.

Понимание комиссий и транзакционных издержек с различными брокерами важно в процессе планирования, особенно если торговый подход использует частые сделки для достижения прибыльности.

Интеграция Plug-n-Play

Трейдер может одновременно использовать терминал Bloomberg для анализа цен, терминал брокера для размещения сделок и программу Matlab для анализа тенденций. В зависимости от индивидуальных потребностей программное обеспечение для алгоритмической торговли должно иметь простую интеграцию plug-and-play и доступные API для таких часто используемых торговых инструментов. Это обеспечивает масштабируемость, а также интеграцию.

Независимое от платформы программирование

Некоторым языкам программирования нужны специальные платформы. Например, некоторые версии C++ могут работать только в некоторых операционных системах, а Perl может работать во всех операционных системах. При создании или покупке торгового программного обеспечения предпочтение следует отдавать торговому программному обеспечению, которое не зависит от платформы и поддерживает независимые от платформы языки. Вы никогда не знаете, как будет развиваться ваша торговля через несколько месяцев.

Вы никогда не знаете, как будет развиваться ваша торговля через несколько месяцев.

Вещи под капотом

Распространенная поговорка гласит: «Даже обезьяна может нажать кнопку, чтобы совершить сделку». Зависимость от компьютеров не должна быть слепой. Именно трейдер должен понимать, что происходит под капотом. При покупке программного обеспечения для торговли следует запросить (и потратить время на просмотр) подробную документацию, которая показывает основную логику конкретного программного обеспечения для алгоритмической торговли. Избегайте любого торгового программного обеспечения, которое представляет собой полный черный ящик и утверждает, что является секретной машиной для зарабатывания денег.

При создании программного обеспечения реалистично относитесь к тому, что вы реализуете, и ясно представляйте сценарии, в которых оно может дать сбой. Тщательно протестируйте подход на истории, прежде чем использовать реальные деньги.

С чего начать?

Готовое программное обеспечение для алгоритмической торговли обычно предлагает бесплатные пробные версии с ограниченной функциональностью или ограниченные пробные периоды с полной функциональностью.

Об авторе