Как уменьшить ндс к уплате схема 2018: Налоговики поделились основными схемами ухода от НДС

Оптимизация НДС: методы и схемы

Оптимизация НДС зависит от налогового планирования. Суть оптимизации заключается в увеличении денежных потоков компании за счет минимизации налоговых выплат согласно действующему законодательству. Существуют разрешенные законодательством пути налоговой оптимизации НДС, различные схемы и методы, решение которых можно найти для любой организации.

Законная оптимизация НДС

Суть оптимизации налогообложения заключается в минимизации налоговых выплат и недопущении штрафных санкций. Достичь этого можно при помощи правильной и своевременной оплаты налогов.

Налоговый Кодекс Российской Федерации представляет налогоплательщику выбор в зависимости от конкретной хозяйственной деятельности. Так, например:

- Субъект хозяйствования может выбрать тот вариант уплаты налоговых сборов, который кажется ему оптимальным.

- При возможности закон позволяет выбрать такой вид хозяйственной деятельности, который по статье 149 не облагается налогу.

- Еще одним вариантом уменьшения налоговых выплат является проведение экспортных операций:

Получите 267 видеоуроков по 1С бесплатно:

Описанные выше варианты оптимизации налоговых выплат по НДС не могут быть подвержены претензиям со стороны налоговых служб, их можно интерпретировать как грамотное планирование хозяйственной деятельности, которое позволяет достигать налоговую экономию с наименьшими рисками.

Также положительно сказывается на размере выплат формирование центров прибыли у тех субъектов, которые обладают пониженным налоговым бременем. Такой способ считается наиболее популярным и безопасным среди российских предпринимателей.

Факторы, влияющие на оптимизацию НДС

Чтобы оценить размер оптимизации НДС, необходимо учитывать следующие факторы:

- Кто контрагент – резидент РФ/ не резидент, имеет ли льготы, ИП/ Юр.лицо;

- Отношения между сторонами;

- Переход права собственности на продукцию или товар.

Перед тем, как приступить к оценке возможности оптимизации размера НДС, необходимо тщательно проанализировать все особенности заключения договоров. Для этого лучше всего использовать балансовый метод налогового планирования.

Для этого лучше всего использовать балансовый метод налогового планирования.

Как снизить налоговую нагрузку

Сегодня существует огромное количество методов, которые позволяют снизить налоговую нагрузку на организацию. Нужно сразу отметить, что некоторые из них являются универсальными, другие же – подходят только в определенных ситуациях. Наиболее распространенными способами оптимизации налоговых выплат являются:

- Метод изменения вида деятельности.

- Метод изменения налогового субъекта.

- Метод замены налоговой юрисдикции.

- Метод оптимизации через договорные отношения.

- Метод использования льгот и освобождения.

- Метод принятия политики с максимальным использованием возможностей, предоставленных по законодательству.

Также среди специальных схем по снижению ставки НДС можно выделить:

- Метод замены отношений.

- Метод отсрочки налогового платежа.

- Метод разделения отношений.

- Метод прямого сокращения объекта налогообложения:

Оптимизация НДС на примере организации

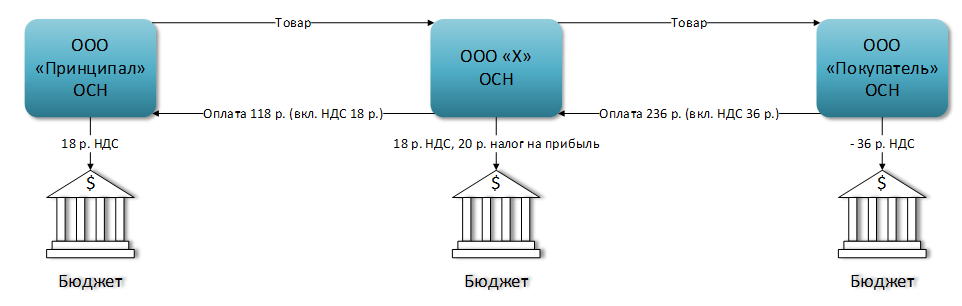

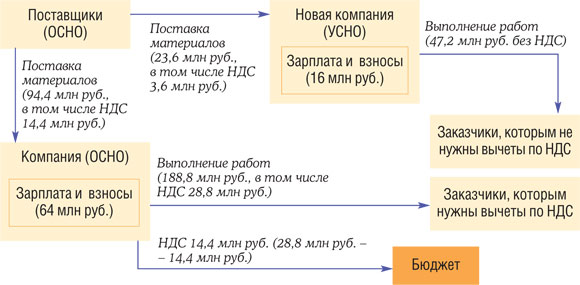

Многие организации ошибочно полагают, что оптимизировать НДС можно только путем взаимодействия нескольких организаций с разными режимами налогообложения. Из-за этого юридические лица часто регистрируют несколько фирм, основная из которых выступает в роли посредника. Она и занимается закупкой товара у производителя. После этого она перепродает товар, при этом получает свое комиссионное вознаграждение. Таким образом, снижается уровень НДС, который распространяется лишь на это вознаграждение.

Также одна организация с традиционным режимом налогообложения может реализовать свой товар другой фирме, которая функционирует на базе упрощенной системы налогообложения. Доход от продажи этого товара получают только те компании, которые продадут его по рыночной цене. Несмотря на получение прибыли, они оплатят меньший налог на добавленную стоимость.

Нужно учитывать, что такие схемы оптимизации НДС на предприятиях всегда вызывают много внимания со стороны налоговых органов. Важно, чтобы фирмы сотрудники имели точный юридический адрес и вели хозяйственную деятельность.

Важно, чтобы фирмы сотрудники имели точный юридический адрес и вели хозяйственную деятельность.

Как снизить НДС — вредные и полезные советы

НДС — главный налог российской налоговой системы и вместе с тем самым проблемный для бизнеса. Стремясь уйти от его уплаты, компании используют разные схемы, как законные, так и напротив. Некоторые из них знакомы налоговым органам и раскрываются «на раз», другие являются достаточный экзотическими.

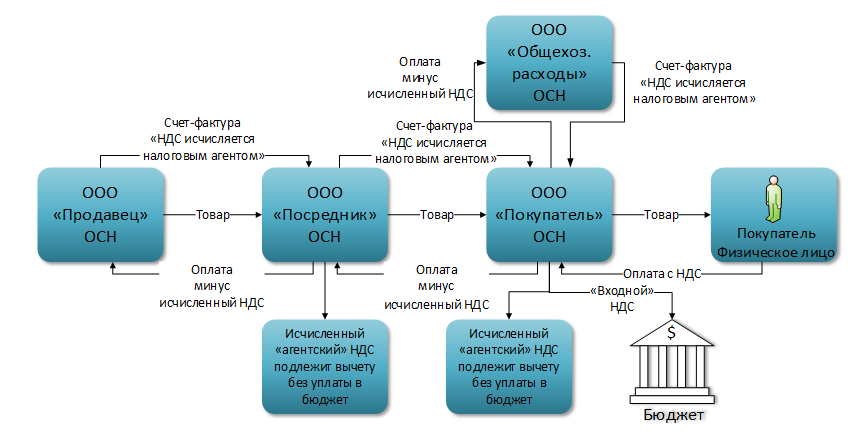

Привлечение «серых» посредников

Самая банальная и вместе с тем опасная схема — привлечение посредников для создания искусственных расходов и вычетов НДС. И хотя компании стараются тщательно замести следы, удается это далеко не всегда. Сегодня много говорится о работе с фирмами-однодневками и проявлении осмотрительности при выборе контрагентов. А порой, пытаясь вывести злоумышленников на чистую воду, налоговые органы действуют как маститые сыщики.

Так, пытаясь доказать получение необоснованной налоговой выгоды налогоплательщиком с Северного Кавказа, представители ФНС проделали огромную работу:

- Изучили всех контрагентов компании, включая второе и третье звено, на предмет проявления у них «серых» признаков.

- Осмотрели транспорт, на котором якобы перевозился груз (налоговики считали операцию фиктивной), и проверили показания спидометров. Выяснилось, что в день поставки машины прошли расстояние в 2 раза меньше, чем до места нахождения покупателя.

- Запросили в ГИБДД данные и выяснили, что автомобили, указанные в транспортных документах, на маршруте от продавца к покупателю не фиксировались.

Все эти факты, по мнению налоговиков, однозначно подтверждают фиктивность сделки, с чем согласились и судьи (Постановление АС Северо-Кавказского округа от 15.02.2017г. №Ф08-219/2017 по делу №А63-4622/2015).

Больше поставок на экспорт

Продажа товаров, которые произведены в России, за ее пределы, облагается НДС по ставке 0% при условии обоснования указанной ставки в установленный срок. Экспорт в страны ЕАЭС также фактически освобожден от НДС, к тому же осуществляется по упрощенной процедуре.

В соответствии со статьей 172 НК РФ, к налогу, уплаченному при приобретении товара, который направляется на экспорт, может быть применен вычет. Так что, если экспортных сделок будет достаточно много, можно не только оптимизировать НДС, но и рассчитывать на его возмещения из бюджета. Не стоит забывать и еще об одном плюсе экспорта — расширении рынков сбыта.

Так что, если экспортных сделок будет достаточно много, можно не только оптимизировать НДС, но и рассчитывать на его возмещения из бюджета. Не стоит забывать и еще об одном плюсе экспорта — расширении рынков сбыта.

Работа с покупателями, которые не вычитают НДС

С покупателями, которые не ставят НДС к вычету в целях оптимизации налогов компании иногда работают через ООО или ИП на спецрежимах. Например, для розничной реализации создается ООО на ЕНВД, которое закупается напрямую у поставщиков или у основной кампании на ОСНО, но с минимальной наценкой. Продажа в розницу по конечной цене осуществляется уже от имени этого ООО.

С оптовиками, которые не платят НДС, выгоднее работать по агентской схеме. Организуется ИП на УСН с объектом налогообложения доходы (6%), и заключаются агентские договоры с оптовыми покупателями продукции основной компании. Таким образом, ИП становится агентом, а покупатели-оптовики — принципами. Каждый принципал поручает агенту приобрести для него товар не дороже определенной цены. Если агент сможет купить товар дешевле согласованной цены, то эта разница и станет его вознаграждением. Далее агент, в соответствии с заявками своих принципалов, приобретает товар у основной кампании на ОСНО с минимальной наценкой. В итоге компания заплатит НДС лишь с этой наценки, а агент со своего вознаграждения уплатит всего 6% в виде налога по УСН.

Если агент сможет купить товар дешевле согласованной цены, то эта разница и станет его вознаграждением. Далее агент, в соответствии с заявками своих принципалов, приобретает товар у основной кампании на ОСНО с минимальной наценкой. В итоге компания заплатит НДС лишь с этой наценки, а агент со своего вознаграждения уплатит всего 6% в виде налога по УСН.

С точки зрения закона, нарушения в применении таких схем нет — в целях оптимизации платежей разрешено применять любую систему налогообложения, которая есть в Налоговом кодексе. Но важно четко обосновать торговую наценку. Например, оправданием небольшого ее размера может послужить маркетинговая политика компании. Также у налоговиков может возникнуть вопрос: почему организация не работает напрямую с конечными покупателями? Наличие промежуточного звена (предпринимателя или компании на спецрежиме) можно оправдать тем, что оно берет на себя риск неоплаты товара конечными покупателями.

Потребительский кооператив

Иногда компании, у которых небольшое число покупателей продукции, например, с десяток мелких оптовиков, применяют для оптимизации НДС схему работы через потребительский кооператив.

Игра ставками

Абсолютно легальный способ снижения НДС прописан в статье 164 Налогового кодекса. В первом ее пункте перечислены товары, работы и услуги, которые облагаются налогом по ставке 0%, а во втором — по ставке 10%. Парадоксально, но об этом знают не все налогоплательщики. Еще один вариант — приобрести сырье с НДС 18% и изготовить из него конечную продукцию, облагаемую по уменьшенной или нулевой ставке. Хотите платить меньше НДС — занимаетесь деятельностью, которая облагается по льготной ставке, и спите спокойно!

Бесплатная доставка товара, облагаемого НДС 10%

Пример: организация реализует детские товары оптом по всей стране, причем доставку осуществляет собственными силами. В этом случае для снижения НДС целесообразно стоимость транспортировки продукции включить в ее цену, а доставку осуществлять бесплатно. В результате НДС к уплате будет меньше. Однако важно правильно составить документы — договор и счет-фактуру.

В этом случае для снижения НДС целесообразно стоимость транспортировки продукции включить в ее цену, а доставку осуществлять бесплатно. В результате НДС к уплате будет меньше. Однако важно правильно составить документы — договор и счет-фактуру.

Передача активов от учредителя к Обществу

Для перевода активов на компанию от учредителя иногда применяется следующая схема. Владелец активов вносит их в уставный капитал Общества, а спустя определенное время выходит из состава его участников и забирает свою долю денежными средствами. По факту участник продал имущество Обществу, но формально нет. В соответствии с подпунктом 4 пункта 3 статьи 39 НК РФ, передача имущества в уставный капитал ООО не является реализацией. Следовательно, НДС с нее не начисляется. Однако есть ряд условий, которые должны исполняться:

- доля участника, передавшего имущество, должна быть не менее 50%;

- в течение года после перехода имущества оно не должно быть передано третьим лицам;

- существует решение общего собрания участников ООО о том, что имущество передано для увеличения чистых активов (в этом случае размер доли передавшего участника роли не играет).

Такая схема иногда применяется при реорганизации для передачи активов от одной компании в другую. Однако специалисты по налогам не рекомендуют использовать ее на постоянной основе — это обязательно вызовет подозрения.

Цена, замаскированная под неустойку

Еще одна известная схема ухода от НДС основана на санкциях за недобросовестное исполнение условий сделки. В договоре прописываются штрафы, которые покупатель обязуется уплатить за несвоевременную оплату и/или отгрузку товаров со склада поставщика, что создает для последнего определенные неудобства. При этом товар реализуется по заниженной стоимости. Покупатель «нарушает» условия и уплачивает поставщику сумму штрафа/неустойки. Таким образом, доход продавца состоит из двух частей: стоимости реализованной продукции и суммы санкций, уплаченных покупателем. Выгода в том, что НДС с неустойки платить не нужно, ведь это доход, который не связан с реализацией.

Такая схема иногда применяется компаниями-производителями уникальной продукции, рыночную стоимость которой определить очень сложно. К тому же они в силу отсутствия конкуренции могут диктовать покупателям свои условия сделки.

К тому же они в силу отсутствия конкуренции могут диктовать покупателям свои условия сделки.

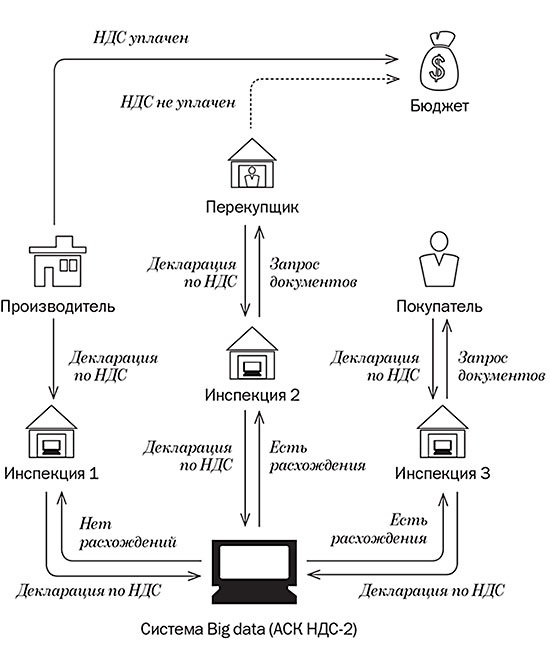

Посредники не пройдут. Как работать с НДС после 2018 года? — AgroXXI

Юридический ликбез для аграриев

Согласно вынесенным за 2017 год решениям арбитражных судов, 90% компаний, работающих с агропромышленным комплексом, оптимизировали НДС через фирмы-однодневки. Однако, после того как налоговые органы начали использовать программный комплекс АСК НДС 3, это стало невозможным. Александр Беляев, юрист департамента правового консалтинга и налоговой практики КСК групп о том, какие правовые задачи теперь нужно решать бизнесу.

Ставим крест на оптимизации НДС через однодневок

Ранее компании-продавцы закупали сельскохозяйственную продукцию у крестьянского фермерского хозяйства на единый сельскохозяйственный налог без входного налога на добавленную стоимость через группу посредников, зачем предъявляли вычет по НДС или же возмещали НДС при экспорте, и по итогу перепродавали продукцию конечному покупателю. Посредникам не нужно было сдавать декларацию, а только уплатить 1-3% начисленного НДС, после чего они уходили в «альтернативную» ликвидацию. При этом продавец и покупатель получали вычеты по НДС, а государство «оставалось с носом».

Посредникам не нужно было сдавать декларацию, а только уплатить 1-3% начисленного НДС, после чего они уходили в «альтернативную» ликвидацию. При этом продавец и покупатель получали вычеты по НДС, а государство «оставалось с носом».

В 2018 году применять агрессивные схемы оптимизации НДС стало не выгодно и опасно -налоговая раскрывает самые изощренные схемы. Оптимизация НДС через последовательную группу фирм-однодневок или так называемые «боковички», а также разрыв цепочек движения денег и товаров больше не пройдут мимо контроля. Более того, увеличилось число уголовных дел, так для расследования преступлений по неуплате налогов привлекается полиция, которая допрашивает сотрудников, собственников и директоров фирм-однодневок, проводит обыск помещений покупателей и запрашивает записи с видеокамер в банках. Как следствие, спрос на использование фирм-однодневок упал – их доля составила рекордно низкие 7%. Бизнес понимает, что работать легально проще и дешевле, нежели взаимодействовать с посредниками и рисковать налоговыми доначислениями.

Концепция необоснованной налоговой выгоды совершенствуется изо дня в день. Претензии налоговых органов в ходе проверок НДС касаются реальности поставки товаров, работ и услуг. Есть ли упоставщика управленческий и технический персонал, основные средства, производственные активы, транспортные средства, оприходование товаров, работ и услуг покупателем и использование их в облагаемой НДС деятельности? Доказать реальность хозяйственной операции при работе с однодневкой невозможно, поэтому сумма использованного вычета будет «снята» фискалами с покупателя и взыскана на ряду со штрафами и пенями за выявленные нарушения.

Как еще оптимизируют НДС?

Оптимизация НДС базируется на принципе устранения одного из элементов налогообложения. По правилам налогового законодательства, если не определены налогоплательщики, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога, то налога не возникает, как и обязанности по его исчислению и уплате в бюджет. Например:

Например:

• Замена реализации товара на вклад в простое товарищество с дальнейшим обменом вкладами товарищей. Два предпринимателя объединяются для совместной деятельности и заключают договор простого товарищества. Один из них вносит в товарищество деньги, а другой — товары на сумму, эквивалентную внесенным деньгам. Некоторое время «товарищи» работают, получают небольшой доход, а затем расторгают договор и забирают вклады друг друга. Таким образом, нет реализации и нет НДС.

• Смена собственника бизнеса с выплатой предыдущему собственнику действительной стоимости доли. В состав участников компании-продавца входит новый участник, компания-покупатель, и вносит согласованную сумму в качестве вклада в имущество компании-продавца. Через некоторое время собственник компании-продавца выходит из состава ее участников и требует выплаты действительной стоимости доли. Компания-продавец выплачивает ему деньги, внесенные компанией-покупателем. С полученной суммы собственник, если это физическое лицо, выплачивает 13% НДФЛ вместо 20% налога на прибыль и 18% НДС.

• Выделение без НДС-ных товарно-денежных потоков в компанию или ИП на специальном налоговом режиме. Суть в том, что если ваши покупатели — граждане, ИП и юридические лица на специальных режимах налогообложения — не являются плательщиками НДС, то операции с ними обособляются в самостоятельную компанию, которая так же не платит НДС. Реализовывать товары, работы и услуги с такой компании можно без налога на добавленную стоимость, при этом сумма реализации будет аналогична сумме с НДС у компании, которая находится на общем режиме налогообложения.

• Получение вместо предоплаты денег по договору займа. Поставщик и покупатель заключают договор займа на сумму предоплаты. Когда поставщик передает покупателю товар, полученный заем новируют в обязательство по оплате товара и начисляют НДС. С помощью таких операций происходит перенос налоговой обязанности по исчислению и уплате НДС на более поздний срок.

* Акцентируем внимание на том, что алгоритмы оптимизации должны быть реальными, иметь деловую цель и соответствовать отражённым операциям.

Налоговые органы держат ухо востро

Количество налоговых проверок сократилось, а собираемость и объем налоговых доначислений возросли. Это означает, что налоговики повышают эффективность проверок и приходят в реальные компании, у которых есть имущество. Доначислять налоги фирмам-однодневкам с отсутствующим директором бессмысленно. Тут фискалы привлекают силовые структуры для возбуждения уголовных дел.

Непосредственно с проверкой не приходят просто так, за ней скрыта долгая и кропотливая работа по сбору данных о налогоплательщике – налоговые органы получают сведения из банков, от контрагентов, а также используют сервисы по определению трансфертных цен и аффилированности. Фискалы заранее знают приблизительную сумму доначислений. Кроме того, поворот судебной практики в пользу налоговых органов привел к отсутствию перспектив на обращение налогоплательщика в суд, так как 80% судебных споров разрешаются в пользу ФНС.

Решение есть всегда

В 2019 году компании на ЕСНХ будут обязаны платить НДС и это проблема для тех, кто с ним раньше не работал. В условиях жесткой ценовой конкуренции отказ от оптимизации налога на добавленную стоимость неминуемо приведет к увеличению цен на товары, работы и услуги. Те, чья маржа достигалась за счет оптимизации НДС, выйдут из борьбы, а на передовой окажутся клиентоориентированные компании, имеющие другие конкурентные преимущества, кроме низкой цены.

В условиях жесткой ценовой конкуренции отказ от оптимизации налога на добавленную стоимость неминуемо приведет к увеличению цен на товары, работы и услуги. Те, чья маржа достигалась за счет оптимизации НДС, выйдут из борьбы, а на передовой окажутся клиентоориентированные компании, имеющие другие конкурентные преимущества, кроме низкой цены.

Бизнес понимает, что проблемы с законом грозят снижением капитализации их компаний и потерей статуса среди коллег и клиентов. К слову, нередки случаи, когда предпринимателей исключают из специализированных ассоциации, узнав о доначислениях НДС. Теперь есть другие правовые задачи, которые нужно решать уже сегодня:

Выстроить безопасную юридическую структуру бизнеса. Это позволит минимизировать будущие риски, организовать структуру владения, управления и финансово-хозяйственной деятельности, а также повысить инвестиционную привлекательность компании.

Закрыть «зависшую» на балансе кредиторскую задолженность. При внутригрупповом финансировании или по иным причинам на балансе компаний копится кредиторская задолженность. Дело в том, что, получив, например, заем, компании через некоторое время его нужно отдать, однако, у получившей стороны этих денег может не быть, так как в компании нет активных продаж. Если не возвратить долг, то у компании образуется внереализационный доход, с которого она будет обязана начислить и уплатить налог на прибыль. Поэтому нужно искать законные способы снижения кредиторской задолженности на балансе компании.

При внутригрупповом финансировании или по иным причинам на балансе компаний копится кредиторская задолженность. Дело в том, что, получив, например, заем, компании через некоторое время его нужно отдать, однако, у получившей стороны этих денег может не быть, так как в компании нет активных продаж. Если не возвратить долг, то у компании образуется внереализационный доход, с которого она будет обязана начислить и уплатить налог на прибыль. Поэтому нужно искать законные способы снижения кредиторской задолженности на балансе компании.

Снижать риски субсидиарной ответственности директора и собственников бизнеса. Порой собственники бизнеса и даже топ-менеджеры бывают отдалены от финансовых показателей компании. Такая ситуация в компании влечет за собой риск ответственности личным имуществом собственников и топ-менеджеров.

(Источник: аудиторско-консалтинговая компания КСК групп).

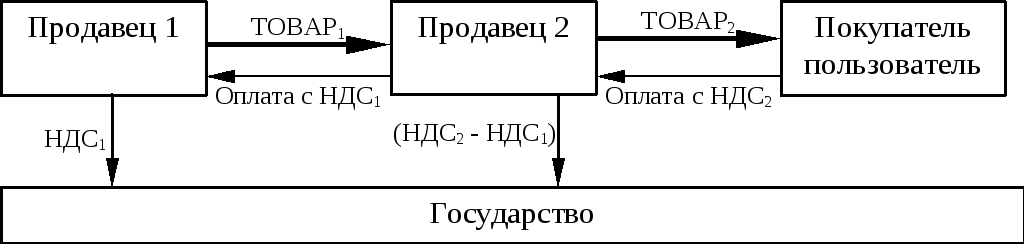

Как работает НДС? | Часто задаваемые вопросы по НДС

в ОАЭ Исходящий НДС — это налог на добавленную стоимость, который вы рассчитываете и взимаете с собственных продаж товаров и услуг, если вы зарегистрированы в качестве плательщика НДС. Выходящий НДС должен взиматься с продаж как другим предприятиям, так и обычным потребителям. Входящий НДС — это налог на добавленную стоимость, добавляемый к цене, которую вы платите за соответствующие товары или услуги. Если вы зарегистрированы в качестве плательщика НДС, вы можете вычесть уплаченную сумму НДС из вашего расчета в налоговых органах.

Выходящий НДС должен взиматься с продаж как другим предприятиям, так и обычным потребителям. Входящий НДС — это налог на добавленную стоимость, добавляемый к цене, которую вы платите за соответствующие товары или услуги. Если вы зарегистрированы в качестве плательщика НДС, вы можете вычесть уплаченную сумму НДС из вашего расчета в налоговых органах.

Компании, зарегистрированные в качестве плательщика НДС, начисляют НДС и добавляют НДС к стоимости поставляемых товаров и услуг. Они также могут вернуть НДС, уплаченный за товары и услуги. Пожалуйста, обратитесь к иллюстрации для простого для понимания примера.

| Продажа | Расчет | НДС | Всего | |

|---|---|---|---|---|

| Производитель кофе в зернах | 10,50 | AED0,50 | AED0 | 0.50 дирхамов ОАЭ |

| Дистрибьютор фасоли | 15,00 AED | 0,75 AED | 0,5 AED | 0,25 AED |

| Кофейня | 20,00 AED | 1,00 AED | 0,75 AED | 0,25 AED |

| Итого НДС, уплаченный конечным потребителем * | 1,00 AED |

* НДС взимается через цепочку поставок, и конечный потребитель платит и несет расходы по НДС.

Производитель продает сырые бобы и взимает с дистрибьютора 5% (0,50 AED) от продажной цены в качестве выходного налога (НДС). Поскольку производитель не уплатил предварительный налог на свои покупки, он имеет чистый НДС, подлежащий уплате в налоговый орган в размере 0,50 дирхамов (0,50 дирхамов на выходе — 0 дирхамов на входе = 0,50 дирхамов ОАЭ).

Дистрибьютор уплатил входной налог в размере 0,50 дирхамов ОАЭ при покупке у производителя и взимает 5% (0.75 дирхамов ОАЭ) от его продажной цены в качестве выходного налога в кафе. Таким образом, у дистрибьютора есть чистый НДС к уплате в размере 0,25 дирхамов (0,75 дирхамов ОАЭ — входящий налог 0,50 дирхамов = 0,25 дирхамов, подлежащих уплате в налоговые органы).

Кофейня понесла входной налог в размере 0,75 дирхамов ОАЭ при покупке у дистрибьютора и взимает 5% (1,00 дирхам ОАЭ) с продажной цены в качестве выходного налога для конечного потребителя.

Таким образом, кофейня имеет чистый НДС к уплате в размере 0,25 AED (1,00 AED выходящий НДС — 0,75 AED входящий НДС = 0.25 AED к уплате в налоговые органы).

Таким образом, кофейня имеет чистый НДС к уплате в размере 0,25 AED (1,00 AED выходящий НДС — 0,75 AED входящий НДС = 0.25 AED к уплате в налоговые органы).Конечный потребитель несет полную ответственность по уплате налога в налоговые органы в размере 1,00 AED.

При импорте НДС взимается в первом пункте въезда в страну или штат потребителя (где также могут применяться таможенные пошлины).

Как рассчитать НДС, подлежащий уплате на Филиппинах

Как рассчитать налог на добавленную стоимость (НДС), подлежащий уплате на Филиппинах? Любое физическое или юридическое лицо, занимающееся торговлей, бизнесом или профессиональной практикой, может облагаться налогом на бизнес.Налоги на бизнес могут быть либо процентным, либо налогом на добавленную стоимость. Кроме того, налогоплательщик может быть налогоплательщиком, зарегистрированным в качестве плательщика НДС или не зарегистрированным в качестве плательщика НДС. В этой статье мы рассмотрим, как рассчитать подлежащий уплате НДС и подавать ежемесячные и квартальные декларации по НДС.

Что такое налог на добавленную стоимость?

Налог на добавленную стоимость — это бизнес-налог в форме налога с продаж. Это налог на потребление, взимаемый при продаже, бартере, обмене или аренде товаров или собственности и услуг на Филиппинах и при ввозе товаров на Филиппины.Это косвенный налог, который может быть перенесен на покупателя, получателя или арендатора товаров, собственности или услуг.

Кто должен подавать декларацию по НДС

Следующие физические или юридические лица обязаны подавать декларации по НДС:

1. Любое физическое или юридическое лицо, которое в ходе своей коммерческой деятельности или бизнеса продает, обменивает, обменивает, сдает в аренду товары или имущество и оказывает услуги, облагаемые НДС, если совокупная сумма фактических валовых продаж или поступлений превышает 1 919 500 песо ( 16-2011, 3-2012) с поправками.

2. Лицо, обязанное зарегистрироваться в качестве плательщика НДС, но не зарегистрировавшееся.

3. Любое лицо, импортирующее товары, независимо от того, было ли оно создано в ходе своей коммерческой или коммерческой деятельности

Кто может выбрать регистрацию в качестве плательщика НДС и каковы будут его обязанности?

1. Любое лицо, освобожденное от уплаты НДС в соответствии с разд. 4.109-1 (B) (1) (V), не требующий регистрации в качестве плательщика НДС, может в связи с п. 4.109-2, выберите регистрацию по НДС, зарегистрировавшись в RDO, который имеет юрисдикцию над головным офисом этого лица, и оплатите ежегодный регистрационный сбор в размере P500.00 для каждого отдельного заведения.

2. Любое лицо, зарегистрированное в качестве плательщика НДС, но вступающее в операции, освобожденные от НДС (смешанные операции), может выбрать, чтобы НДС применялся к его операциям, которые были бы освобождены в соответствии с разделом 109 (1) Налогового кодекса с поправками. [Разд. 109 (2)].

3. Получатели франшизы радио- и / или телевещания, чьи годовые валовые поступления за предыдущий год не превышают десяти миллионов песо (10 000 000,00 песо), полученных от бизнеса, подпадающего под действие закона о предоставлении франшизы, могут выбрать регистрацию НДС. Эта возможность, после ее исполнения, не подлежит отмене. (Раздел 119 Налогового кодекса).

Эта возможность, после ее исполнения, не подлежит отмене. (Раздел 119 Налогового кодекса).

4. Любое лицо, выбравшее регистрацию по факультативной регистрации, не имеет права аннулировать свою регистрацию в течение следующих трех (3) лет.

Вышеуказанные налогоплательщики могут подать заявление на регистрацию в качестве плательщика НДС не позднее, чем за 10 (десять) дней до начала календарного квартала и уплатить регистрационный сбор, если они уже не уплатили в начале года. В любом случае налоговый комиссар может по административным причинам отклонить любое заявление о регистрации.После регистрации в качестве плательщика НДС налогоплательщик обязан уплатить исходящий налог и иметь право на получение налогового кредита на вход, начиная с первого числа месяца, следующего за регистрацией.

Какие формы ЗБИ используются при заполнении декларации по НДС?

декларации по НДС подаются ежемесячно с использованием формы ежемесячной декларации по налогу на добавленную стоимость BIR 2550M и ежеквартально с использованием квартальной декларации по налогу на добавленную стоимость BIR Form 2550Q. Чтобы загрузить формы, нажмите здесь, чтобы перейти на страницу загрузки форм ЗБИ.

Чтобы загрузить формы, нажмите здесь, чтобы перейти на страницу загрузки форм ЗБИ.

Как рассчитать налог на добавленную стоимость к уплате

Налог на добавленную стоимость, подлежащий уплате, обычно рассчитывается следующим образом:

1. Расчет чистого НДС, подлежащего уплате «без НДС» Продажи / поступления

Общая сумма подлежащего уплате выходящего налога или общая сумма неуплачиваемых продаж / поступлений x 12%

Минус: общая сумма допустимого входящего налога или общая сумма покупок, подлежащих уплате x 12%

Равно: НДС к оплате

Пример расчета НДС к уплате:

Предположим, что

Общая сумма продаж с НДС (без НДС) = 100 000 песо

Общая сумма покупок с квитанциями об НДС (без НДС) = 70 000 песо

P100 000 x 12% или 12 000 песо

— P70 000 x 12% или 8 400 PAL

НДС к уплате = 3600 PAL

2.Расчет чистого НДС, подлежащего уплате с учетом НДС Продажи / поступления

Общая сумма выходящего налога, подлежащего уплате, или общая сумма облагаемых продажей / 1,12 x 12%

Минус: общая сумма допустимого входящего налога или общая сумма покупок, подлежащих уплате / 1,12 x 12%

Равно: НДС к уплате

Sam

Калькулятор НДС в Великобритании — VATCalculator. eu

eu

Это очень простой калькулятор НДС для Великобритании. Его можно использовать также как калькулятор обратного НДС, поэтому легко рассчитать цены с учетом НДС и без учета НДС

Выберите обычную (20%) или пониженную (5%) ставку налога на добавленную стоимость, а затем введите любую известную цифру:

- Стоимость НДС — будет рассчитана цена с НДС и цена без НДС

- Цена с НДС — будет рассчитана сумма НДС и цена без НДС

- цена без НДС — будет рассчитана стоимость и цена с НДС

Какая ставка НДС в Великобритании?

Текущая ставка НДС в Великобритании составляет 20% для большинства товаров и услуг.Для некоторых товаров и услуг действует пониженная ставка НДС ( 5% ), например детские автокресла и энергия для дома, а также 0% НДС товаров и услуг, например большая часть еды и детской одежды.

Как рассчитать НДС в Великобритании вручную

Стандартная ставка НДС (20%) очень легко рассчитать. Все, что вам нужно сделать, это разделить сумму без НДС на 5.

Все, что вам нужно сделать, это разделить сумму без НДС на 5.

Стоимость без НДС: 200 фунтов стерлингов

Сумма НДС: 200 фунтов стерлингов / 5 = 40 фунтов стерлингов

Чтобы получить сумму с НДС, умножьте сумму без НДС на 1.2

Стоимость без НДС: 50 £

Сумма с НДС: 50 £ * 1,2 = 60 £

Разделить сумму НДС, включая НДС, на 6 Чтобы получить часть НДС, включающую сумму НДС

Стоимость с учетом НДС: 48 фунтов стерлингов

Стоимость НДС: 48 фунтов стерлингов / 6 = 8 фунтов стерлингов

Разделите цену с НДС на 6 и затем умножьте результат на 5, чтобы получить сумму без НДС, зная значение с учетом НДС

Стоимость с учетом НДС: 48 фунтов стерлингов

Стоимость НДС: 48 фунтов стерлингов / 6 фунтов стерлингов = 8

фунтов стерлинговСумма без НДС: 8 фунтов стерлингов * 5 = 40 фунтов стерлингов

История налога на добавленную стоимость в Великобритании

| Год | Изменения НДС |

|---|---|

| 1940-1973 | В эти годы в Великобритании действовал налог на потребление, называемый налогом на покупку. Применялся не в точках продажи, а в точках производства и распределения Применялся не в точках продажи, а в точках производства и распределения |

| 1973 | 10% налог на добавленную стоимость в Великобритании был введен |

| 1974 | Ставка НДС снижена до 8%, но был введен 25% налог на топливо |

| 1976 | Ставка НДС на бензин снижена до 12,5% |

| 1979 | Ставка налога на добавленную стоимость повышена до 15% |

| 1991 | Ставка НДС был увеличен до 17.5% |

| 2008 | Ставка налога с продаж снижена на 15% (стандартный НДС) |

| 2010 | Ставка налога с продаж снова повышена до 17,5% (стандартный НДС) и 7% (пониженный НДС) |

| 2011 | НДС увеличен до 20%, ставка снижена до 5% |

| Австрия | 20% | 12% или 10% | Mehrwertsteuer / Umsatzsteuer | ||||

| Бельгия | 21% | 12% или 6% | Опровержение de toegevoegde waarde / Taxe la Valeur Ajoutée / Mehrwertsteuer | ||||

| Болгария | 20% | 9% | Данък върху добавената стойкость | ||||

| Хорватия | 25% | 13% или 5% | Porez na dodanu | 19% | 9% или 5% | Φόρος Προστιθέμενης Αξίας | |

| Чешская Республика | 21% | 15% или 10% | Daň z přidané% hodnoty | ||||

| нет | Meromsætningsafgift | ||||||

| Эстония | 20% | 9% | käibemaks | ||||

| Финляндия 9 0025 | 24% | 14% или 10% | Arvonlisävero / Mervärdesskatt | ||||

| Франция | 20% | 10%, 5. 5% или 2,1% 5% или 2,1% | Taxe sur la valeur ajoutée | ||||

| Германия | 19% | 7% | Mehrwertsteuer / Umsatzsteuer | ||||

| Греция | 24% | 13% или 6μσε | ροτ Αξίας | ||||

| Венгрия | 27% | 18% или 5% | általános forgalmi adó | ||||

| Ирландия | 23% | 13,5%, 9%, 5,2%, 4,8% или 0% | Ирландский Налог на добавленную стоимость / Cáin Bhreisluacha | ||||

| Италия | 22% | 10% или 4% | Imposta sul Valore Aggiunto | ||||

| Латвия | 21% | 12% | Pievienotās | nodoklis Литва | 21% | 9% или 5% | Pridėtinės vertės mokestis |

| Люксембург | 17% | 14%, 8% или 3% | Taxe sur la Valeur Ajoutée 900 25 | ||||

| Мальта | 18% | 7%, 5% или 0% | Taxxa fuq il-Valur Miżjud | ||||

| Нидерланды | 21% | 9% | Belasting toegevoegde waarde | ||||

| Польша | 23% | 8%, 5% | Podatek od towarów i usług | ||||

| Portugal | 23% | 13% или 6% | Imposto sobre o Valor Acrescentado | ||||

| Румыния | 19% | 9% или 5% | Taxa pe valoarea adăugată | ||||

| Словакия | 20% | 10% | Daň z pridanej hodnoty | ||||

| Slovenia | 22% | 9. 5% 5% | Давек на додано вред | ||||

| Испания | 21% | 10% или 4% | Impuesto sobre el valor añadido | ||||

| Швеция | 25% | 12% или 6% | Mervärdesskatt | ||||

| Соединенное Королевство | 20% | 5% и 0% | Налог на добавленную стоимость / Третий ар Верт |

Руководство по НДС / GST в Азиатско-Тихоокеанском регионе 2019

% PDF-1.7 % 2556 0 объект >>> endobj 2557 0 объект > endobj 2576 0 объект > поток Ложь 8.2677222222222225.82677777777782892019-05-28T10: 19: 34.052Z Библиотека Adobe PDF 15.0be9ace2a334a5f0e7bcd3fcdbecff51e33ba33172643970Adobe InDesign 14.0 (Windows) /pdf2019-05-28T10:20:38.749Z

Полные льготы по подоходному налогу для Малайзии 2019

Что такое льгота по налогу на прибыль? Налоговые льготы устанавливаются LHDN, когда налогоплательщик может вычесть определенную сумму денег, израсходованных в этом году оценки, из общего годового дохода. Это определенные действия или действия, которые правительство поощряет, или даже необходимость или бремя для облегчения нашего финансового бремени.

Это определенные действия или действия, которые правительство поощряет, или даже необходимость или бремя для облегчения нашего финансового бремени.

Что касается подоходного налога в Малайзии, то налоговые льготы могут помочь уменьшить ваш налогооблагаемый доход и, следовательно, ваши налоги. При правильном планировании можно сэкономить значительную сумму налогов.

На какие льготы вы можете претендовать в этом году?

Изображение с сайта spectaxrelief.com

В нашем примере налогоплательщик облагался бы налогом около 10% от его общего налогооблагаемого дохода в размере 84 300 ринггитов, если бы он вообще не требовал налоговых льгот.

Однако с учетом налоговых льгот в размере 9 000 ринггитов, страхования жизни и выплаты EPF в размере 6 000 ринггитов его общий налогооблагаемый доход теперь составляет 69 300 ринггитов, следовательно, он будет облагаться налогом только около 8% от его налогооблагаемого дохода.

Помимо трех вышеуказанных общих налоговых льгот, есть много других льгот, которые налогоплательщики в Малайзии могут максимально использовать.

Правительство добавило налоговые льготы в отношении образа жизни в бюджет на 2017 год, который теперь включает смартфоны, планшеты и ежемесячные счета за подписку на Интернет.Прежние налоговые льготы для ноутбуков, книг, канцелярских принадлежностей и спортивного оборудования теперь также относятся к налогу на образ жизни.

См. Этот список льгот по налогу на прибыль 2018 Малайзия:

| Типы отдельных разгрузок | Сумма |

|---|---|

| Самостоятельные и зависимые | 9000 ринггитов |

| Страхование и другие полисы | |

| Страхование жизни и страхование жизни без вычета из заработной платы Для зачитываемых для пенсии государственных служащих: страхование жизни до 7000 ринггитов | 7000 ринггитов |

| Отложенная аннуитетная и частная пенсионная схема (PRS) — действует с оценки 2012 года до оценки 2021 года | 3000 ринггитов |

| Страховой взнос на образование или медицинское страхование, в том числе без вычета из заработной платы | 3000 ринггитов |

| Взнос в Организацию социального обеспечения (SOCSO) | RM250 |

| Применимо к определенным налогоплательщикам | |

| Выплата мужу / жене / алиментов | RM4000 |

| Медицинские расходы для родителей OR Родитель Ограничено 1500 на одну мать Ограничено 1500 на одного отца | 5000 ринггитов OR 3000 ринггитов |

| Стоимость обучения (индивидуальная) (i) За исключением степени магистра или доктора для приобретения квалификационных навыков в области права, бухгалтерского учета, исламского финансирования, технических, профессиональных, промышленных, научных или технологических навыков; (ii) Степень магистра или доктора для приобретения любых навыков или квалификаций | RM7000 |

| Медицинские расходы на лечение серьезных заболеваний для себя, супруга или ребенка | 6000 ринггитов |

| Полное медицинское обследование себя, супруга или ребенка | |

| Лечение бесплодия или ЭКО | |

| Образ жизни: (i) Покупка книг, журналов, журналов, печатных газет и других подобных публикаций (за исключением запрещенных материалов для чтения) для себя, супруга или ребенка; (ii) покупка персонального компьютера, смартфона или планшета для себя, супруга или ребенка; (iii) покупка спортивного инвентаря для любой спортивной деятельности, как это определено в Законе о развитии спорта 1997 года (за исключением моторизованных двухколесных велосипедов), и абонемент в тренажерный зал для себя, супруги или ребенка; и (iv) Оплата ежемесячного счета за интернет-подписку | 2 500 ринггитов |

| Покупка оборудования для грудного вскармливания | 1000 ринггитов |

| Инвалид | 6000 ринггитов |

| Жена / муж-инвалид | 3 500 ринггитов |

| Основное вспомогательное оборудование (для инвалида, супруга, ребенка или родителя) | 6000 ринггитов |

| Применимо к родителям-налогоплательщикам | |

| Обычная помощь детям | 2000 ринггитов |

| Каждый не состоящий в браке ребенок 18 лет и старше, получающий очное образование («A-Level», сертификат, аттестат зрелости или подготовительные курсы) | 2 000 ринггитов |

| Каждый не состоящий в браке ребенок 18 лет и старше, то есть: (i) получающий дополнительное образование в Малайзии для получения диплома или выше (исключая аттестат зрелости / подготовительные курсы) (ii) получение дальнейшего образования за пределами Малайзии для получения степени или ее эквивалента (включая Степень магистра или доктора) (iii) учебно-образовательное учреждение должно быть утверждено соответствующим государственным органом | 8000 ринггитов за ребенка |

| Ребенок-инвалид | 6 000 ринггитов за ребенка |

| Дополнительное освобождение в размере 8000 ринггитов для детей-инвалидов в возрасте 18 лет и старше, не состоящих в браке и имеющих диплом или более высокую квалификацию в Малайзии или степень бакалавра или выше за пределами Малайзии в программе и в институте высшего образования, который аккредитован соответствующим правительством власти | |

| Чистая экономия по схеме SSPN (общая сумма депозита в 2018 году минус общая сумма снятия в 2018 году) | 6000 ринггитов |

| Плата за уход за ребенком в детский сад или детский сад | 1000 ринггитов |

Налоговых льгот действительно много, и если вы планируете их эффективно каждый год, вы можете ежегодно экономить тысячи налогов.

В соответствии с планом восстановления ПЕНДЖАНЫ, также будет увеличена налоговая льгота для родителей на расходы по уходу за детьми с 2000 до 3000 ринггитов. Однако это не применимо, если вы подаете заявку в этом году, поскольку это относится только к 2020 и 2021 годам оценки.

Советы

Помимо простого просмотра налоговых льгот, то, как подать заявление, может иметь значение. Для состоящих в браке налогоплательщиков вам необходимо решить, следует ли подавать заявку на совместную или раздельную оценку, чтобы получить максимальную пользу от налоговых льгот, таких как освобождение от супруга, а также о том, какой супруг должен требовать льготы на ребенка.В зависимости от разницы в доходах супруги, претендующие на совместное или раздельное проживание, могут существенно повлиять на вашу налоговую экономию.Калькулятор подоходного налога

Хотите подсчитать, сколько налогов вы могли бы сэкономить с налоговыми льготами?Используйте наш калькулятор подоходного налога , чтобы узнать!

.

Об авторе