Как узнать есть ли задолженность по кредитам: как узнать задолженность по кредитам

где можно узнать официально самостоятельно

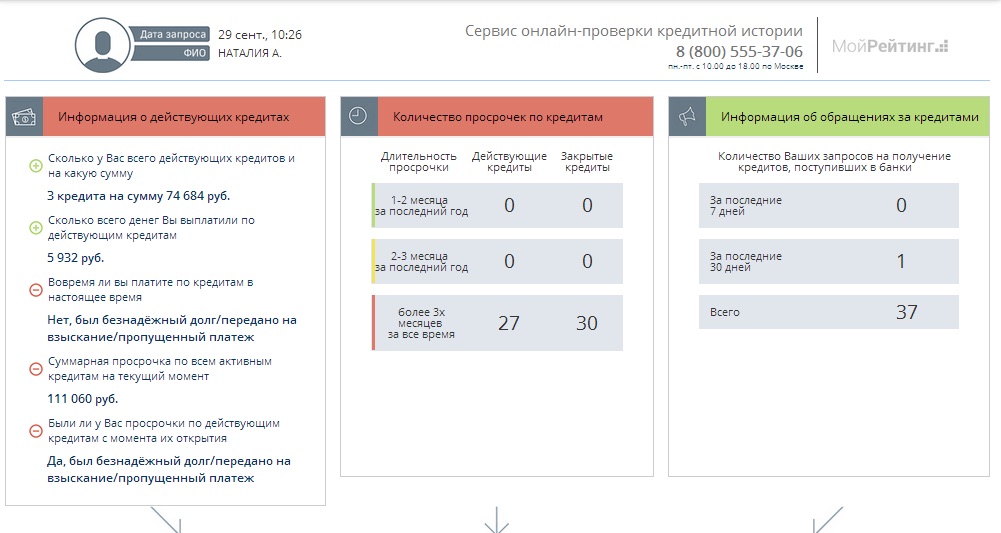

Если Вы хотите узнать, перед какими банками у Вас есть задолженность и в каком размере, сделать это можно, изучив свою кредитную историю. Кредитная история — это фактически досье, содержащее всю информацию о Ваших кредитах и займах, а также насколько дисциплинированно Вы обслуживали свои обязательства. То есть досье показывает, в каких банках или иных финансовых организациях Вы брали кредиты, платили ли Вы в срок или нарушали график, являетесь ли Вы созаемщиком или поручителем по обязательствам третьих лиц. Эти данные хранятся в специальных организациях — бюро кредитных историй (БКИ). Банки и микрофинансовые компании, как правило, направляют информацию в разные бюро. В бюро кредитных историй ежемесячно обращаются десятки тысяч россиян, так как именно от кредитной истории зависит, есть ли возможность получить новый кредит. Поэтому даже небольшие нарушения графика погашения кредита могут снизить кредитный рейтинг. Бывают ситуации, когда человек даже не знает о существовании у него финансовой задолженности.

Содержание статьи

Кто может запрашивать мою кредитную историю и для чего

Существует несколько вариантов: информация может быть интересна банкам, микрофинансовым организациям, кредитным потребительским кооперативам, а также потенциальным работодателям (в данном случае кредитный отчет предоставляется с согласия субъекта кредитной истории) или даже страховым компаниям. Банк может отказать Вам в кредите из-за плохой кредитной истории, а работодатель вряд ли захочет взять на серьезную должность человека с огромным количеством просроченных долгов. Поэтому, чтобы не получать отказы, периодически стоит проверять свою кредитную историю.

Как проверить свой кредитный рейтинг

Многих волнует вопрос, как самому бесплатно узнать кредитную историю через интернет. Ваши данные могут храниться сразу в нескольких БКИ. Чтобы узнать свою кредитную историю, нужно выяснить, в каких именно бюро она содержится.

- Через портал «Госуслуги». Для этого понадобятся паспорт и СНИЛС. Заполняем заявление в разделе «Сведения о бюро кредитных историй» и отправляем. В ответ Вы получите список всех БКИ, где есть Ваши данные.

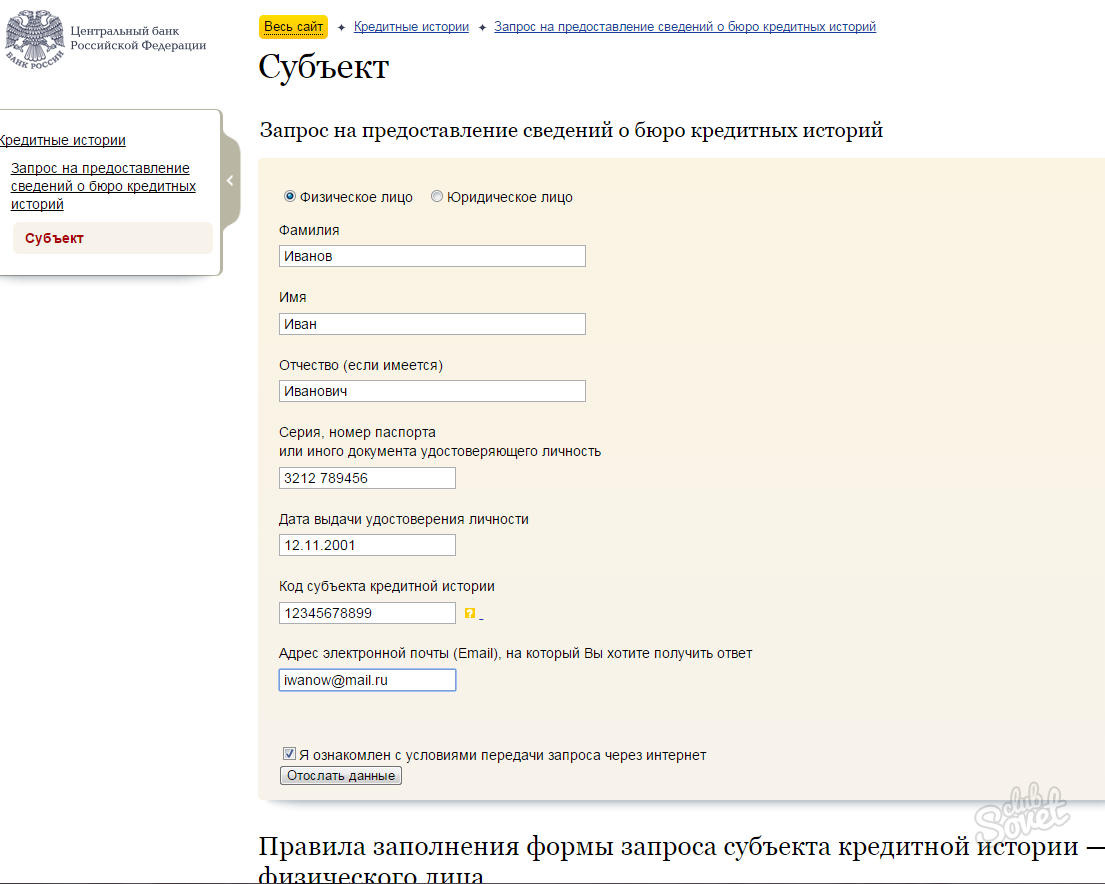

- На официальном сайте Банка России. Для этого нужен код субъекта кредитной истории. Его можно найти в Вашем кредитном договоре. А если договора нет на руках, то уточнить в банках, в которых Вы брали кредиты. Еще один вариант — сформировать код заново в любом банке. Этот код нужно указать в запросе на сайте Банка России. Срок исполнения — 1 день. Вы получите письмо с указанием нужных Вам БКИ.

- Через Центральный каталог кредитных историй. Нужно отправить туда запрос, указав адреса электронной почты. В течение 3 дней придет ответ. В письме Вам сообщат о всех БКИ, где хранится Ваша история.

После получения списка бюро, нужно сделать запрос в каждое из них. По закону два раза в год Вы имеете право узнать кредитную историю бесплатно. Как подать заявку:

По закону два раза в год Вы имеете право узнать кредитную историю бесплатно. Как подать заявку:

- Через сайт БКИ. Самый простой вариант. Нужно отправить онлайн-заявку. Для авторизации понадобится учетная запись на портале «Госуслуги». Документ Вы получите на email в течение 3 рабочих дней.

- В офисе БКИ. Нужно прийти в бюро с паспортом и заполнить заявление. Отчет получите сразу же на руки в бумажном виде.

- Телеграммой. Отправляется на официальный адрес БКИ. В ней нужно указать свои паспортные данные и email для получения отчета. Вашу подпись заверяет сотрудник почты. Срок исполнения — 3 рабочих дня.

- Письмом по почте в БКИ. Пересылка займет довольно много времени. Такой запрос обязательно должен быть заверен нотариусом.

Другие способы

Если кредитная история необходима срочно или чаще, чем два раза в год, придется заплатить. Для этого следует обратиться любым из перечисленных выше способов в БКИ и за дополнительную комиссию получить справку. Есть еще один способ самостоятельно узнать кредитную историю онлайн: сделать запрос через свой банк. Но при этом Вы должны точно знать, что он сотрудничает с теми БКИ, где хранится Ваша кредитная история. Оформить запрос можно через интернет или при личном визите в банк. Кроме того, существует немало компаний, которые за плату предлагают быстро узнать кредитную историю. Однако стоит с осторожностью относиться к передаче третьим лицам своих персональных данных.

Есть еще один способ самостоятельно узнать кредитную историю онлайн: сделать запрос через свой банк. Но при этом Вы должны точно знать, что он сотрудничает с теми БКИ, где хранится Ваша кредитная история. Оформить запрос можно через интернет или при личном визите в банк. Кроме того, существует немало компаний, которые за плату предлагают быстро узнать кредитную историю. Однако стоит с осторожностью относиться к передаче третьим лицам своих персональных данных.

Можно ли проверить кредитную историю по фамилии

Узнать кредитную историю бесплатно по фамилии невозможно. Любое бюро кредитных историй должно провести идентификацию клиента. Поэтому одной фамилии недостаточно. Причин невозможности выполнить такую проверку две:

- В кредитной истории содержатся охраняемые законом данные, доступные ограниченному количеству лиц. Поэтому для получения информации из БКИ нужно доказать свое право на такой запрос, представив соответствующие документы.

- Обычно бюро и банки для поиска нужного досье идентифицируют заемщика по нескольким характеристикам: Ф. И. О., данным удостоверяющего личность документа, адресу регистрации.

Могут ли быть ошибки

К сожалению, иногда случается так, что и у дисциплинированного заемщика обнаруживается плохая кредитная история. Причины могут быть следующие:

- Кредитная история еще не обновилась. Убедитесь, что прошел пятидневный срок со дня закрытия кредита.

- Не закрыта кредитная карта. Если Вы погасили кредит по карте, не забудьте ее аннулировать. За обслуживание кредитной карты банк может взимать комиссию, поэтому, даже если Вы больше ею не пользуетесь — возникнет долг на счете.

- На счету остался остаток задолженности. Вы уверены, что давно погасили кредит, но оказывается, что осталась небольшая непогашенная сумма за страховку или комиссию.

- Ошибка сотрудника. Например, опечатка. Или информация ошибочно попадает в досье к однофамильцу.

В результате на Вас может числиться чужой долг.

В результате на Вас может числиться чужой долг. - Несуществующий кредит. Банк одобрил заемщику кредит и поспешил передать сведения о нем в БКИ. Человек передумал, не взял деньги, но в БКИ уже числится непогашенный кредит.

Как исправить ошибку в кредитной истории

Именно из-за возможных ошибок рекомендуется периодически проверять и контролировать свою кредитную историю, особенно если планируете брать крупный заем. Если ошибка все же обнаружена, проще всего прийти в бюро и заполнить заявление об оспаривании. Не забудьте взять с собой документы, подтверждающие Вашу правоту: справку о погашении задолженности от банка, квитанции об оплате. Если Ваша правота подтвердится, то бюро исправит ошибку. В противном случае проблему можно решить только через суд.

Как улучшить кредитную историю

Плохую кредитную историю невозможно удалить, но можно исправить. Для этого достаточно в течение 2–3 лет брать небольшие займы и вовремя их погашать. Так Вы создадите новую положительную историю взаимоотношений с кредиторами. Вскоре Вас вновь причислят к надежным клиентам. Есть способы повысить свой кредитный рейтинг, даже если долг передан коллекторам. Работа с официальным коллекторским бюро может помочь должнику не только выплатить долг, но и улучшить кредитную историю.

Так Вы создадите новую положительную историю взаимоотношений с кредиторами. Вскоре Вас вновь причислят к надежным клиентам. Есть способы повысить свой кредитный рейтинг, даже если долг передан коллекторам. Работа с официальным коллекторским бюро может помочь должнику не только выплатить долг, но и улучшить кредитную историю.

Компания «ЭОС» имеет огромный опыт работы с финансовыми обязательствами граждан. Мы всегда идем навстречу клиентам и ответственно относимся к решению их задач. Если у Вас возникнут какие-либо вопросы, специалисты «ЭОС» с радостью ответят на них по телефону горячей линии 8-800-200-17-10.

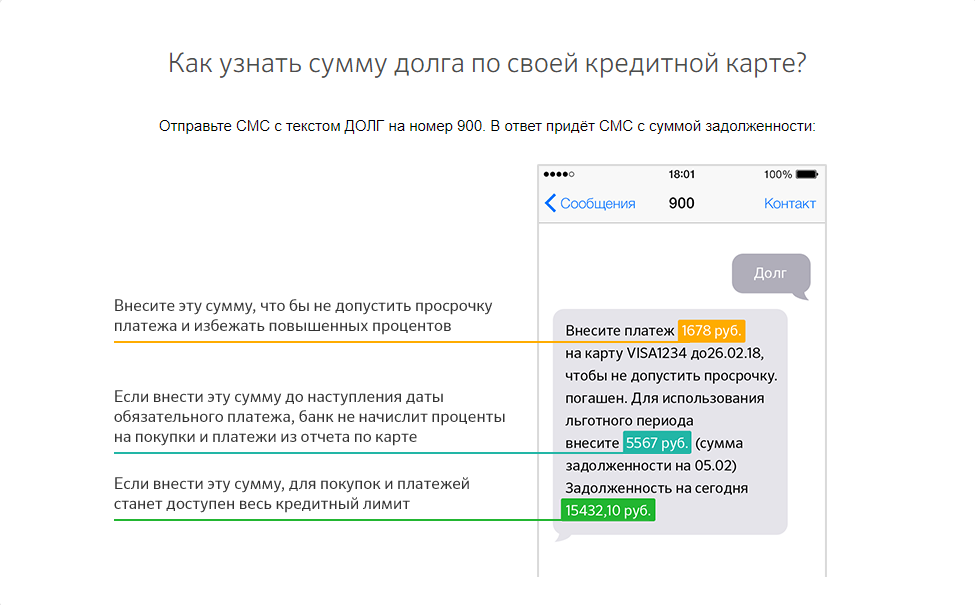

Как проверить долг по кредиту в интернет-банке, по телефону или в SMS

Проверить размер текущей задолженности по кредиту можно несколькими способами. Например, воспользоваться банкоматом или интернет-банком, отправить SMS-запрос, обратиться в отделение банка или службу поддержки. Все эти способы отличаются скоростью и полнотой информации, которую вы получите.

Рассмотрим эти способы подробнее:

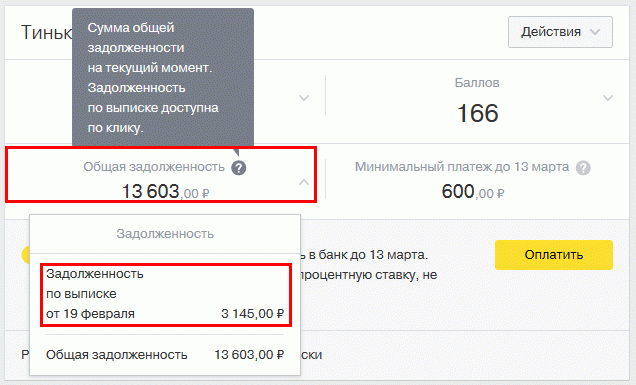

- Проще всего проверить свой долг по кредиту через интернет-банк или мобильное приложение. Для этого нужно войти в свой личный кабинет (если у вас его еще нет — зарегистрируйте его сами или с помощью специалиста банка) и открыть раздел, связанный с кредитами. Там вы не только узнаете сумму задолженности, но и увидите подробный график платежей

- Если вы не можете воспользоваться предыдущим способом, то вам подойдет звонок в службу поддержки. Ее номер вы можете узнать заранее на сайте вашего банка. Сообщите оператору, что вы хотите узнать сумму задолженности, назовите свои ФИО и номер кредитного договора. Вам сообщат общую сумму долга и размер минимального платежа

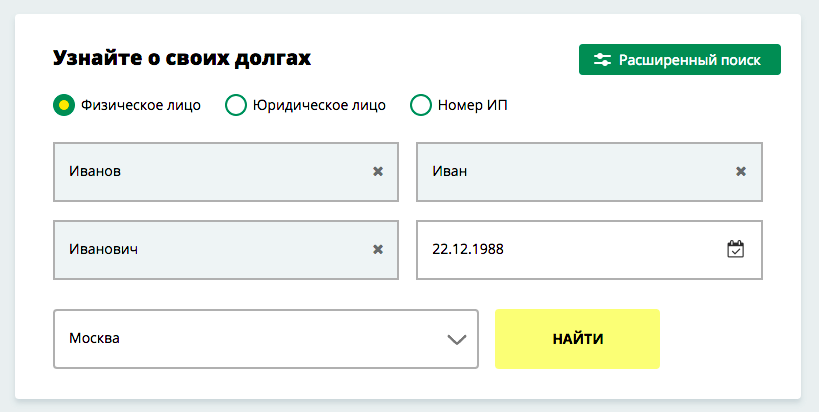

- Чтобы узнать свою задолженность в банкомате, вам потребуются договор или карта банка, который выдал вам кредит. Воспользуйтесь устройством нужного вам банка — его вы сможете найти в отделении. Если у вас есть карта — вставьте ее в банкомат, введите PIN-код и выберите пункт “Кредиты”.

Если карты нет — выберите этот же пункт на начальном экране, введите ФИО и номер договора

Если карты нет — выберите этот же пункт на начальном экране, введите ФИО и номер договора - Если у вас подключен SMS-банк, то вы можете узнать размер долга с помощью него. Для этого отправьте сообщение с запросом на короткий номер банка. Заранее уточните форму запроса и номер для его отправки. Иногда за такие SMS-запросы взимается отдельная комиссия

Можно подключить автоматические оповещения о платежах по кредиту через SMS. Вы будете получать их за несколько дней до даты погашения. В оповещении вы узнаете текущую сумму долга и размер платежа. Стоимость таких оповещений обычно включена в общий тариф SMS-уведомлений банка.

- Также вы можете обратиться в ближайшее отделение банка. С собой возьмите паспорт и договор кредита. За отдельную плату вы можете получить подробную выписку по всем своим счетам и платежам. Такой способ проверки очень долгий из-за возможных очередей и времени работы специалиста, поэтому обращайтесь к нему в последнюю очередь

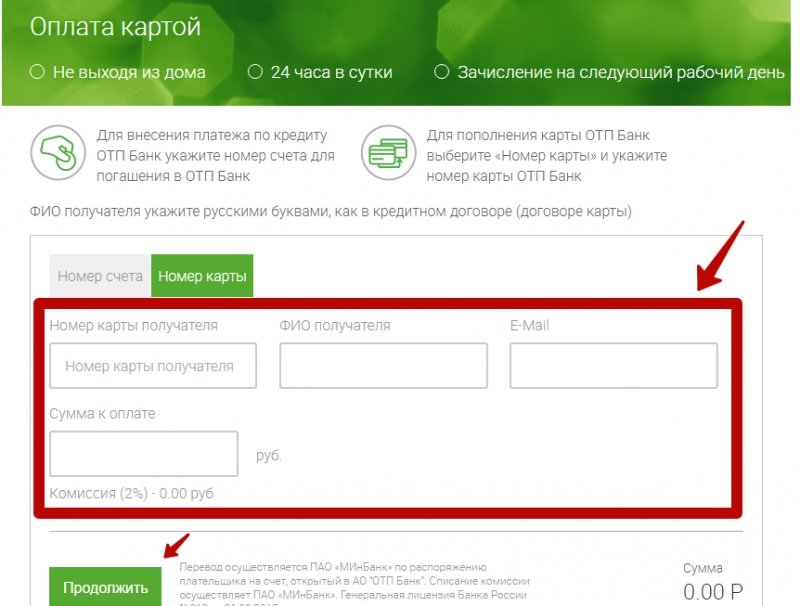

- Некоторые банки (например, Хоум Кредит), имеют отдельные от общего интернет-банка сервисы для быстрой проверки задолженности по кредитам.

Чтобы проверить свою задолженность через него, вам также потребуется указать ФИО и номер договора. Обычно в этом сервисе можно сразу же внести платеж по кредиту с вашей банковской карты

Чтобы проверить свою задолженность через него, вам также потребуется указать ФИО и номер договора. Обычно в этом сервисе можно сразу же внести платеж по кредиту с вашей банковской карты

Уточнять размер суммы долга важно не только перед внесением платежа, но и через некоторое время после него. Так вы сможете убедиться, что банк получил ваши деньги и засчитал платеж. Если деньги по какой-либо причине не дошли и долг не погашен — как можно скорее сообщите о проблеме в службу поддержки банка.

Как проверить долги по кредитам: советы юриста

Иногда в банке вам могут выдать кредит без вашего ведома, предложить заплатить за бесплатную услугу или оформить какую-то страховку, о существовании которой вы и не догадывались. Редакция MC.today разобралась, почему в украинских банках возникают такие проблемы, и выяснила, как себя защитить.

Редакция MC.today разобралась, почему в украинских банках возникают такие проблемы, и выяснила, как себя защитить.

Друзья, мы написали книгу о бизнес-принципах Дмитрия Дубилета «Бизнес на здравом смысле». В ней много полезных советов и вдохновляющих идей от Дмитрия. Купить можно тут. Так вы зарядитесь новыми мыслями и поддержите нашу редакцию 🙂

Как вас могут обмануть в банке

Долго искать негативные отзывы об украинских банках не придется – на любом тематическом форуме их сотни. Проблемы в целом похожи – сотрудники с помощью манипуляций, а иногда и откровенного обмана заставляют клиентов пользоваться ненужными им услугами.

Для примера мы взяли форум профильного сайта Minfin.ua, поискали там разные отзывы и сгруппировали их по проблемам. Вот какие ситуации встречаются чаще всего.

- Навязывание необязательных услуг

Клиентка пришла в банк, чтобы открыть карту для социальных выплат. Консультант ей сказала, что для этого нужно обязательно оплатить страховку – 150 грн. Когда женщина отказалась платить, сотрудница просто предложила ей пойти в другой банк.

Когда женщина отказалась платить, сотрудница просто предложила ей пойти в другой банк.

Проблема. Сотрудники банков часто «забывают» упомянуть, что предлагаемый сервис – необязательный. Покупаете валюту? Купите еще страховку. Открываете карту? Подключите SMS-информирование, страховку и еще с десяток платных сервисов.

- Долги на забытой карте

Мама и бабушка автора отзыва открыли счет в банке – он был им нужен для того, чтобы получить единоразовую выплату. Для других целей женщины картами не пользовались и забыли о них. Через два года оказалось, что все это время на карте рос долг – ежемесячно снималась плата за пользование счетом.

Проблема. Если человека не предупредить, что обслуживание карты платное, он может забыть о ней, а баланс будет уходить в минус с каждым списанием.

- Кредитный лимит

Пенсионерка обратилась в банк, чтобы открыть карту и получать на нее пенсию. Консультант открыла бабушке кредитный лимит – по ее словам, это было обязательной услугой и отказаться от денег нельзя. Пенсионерка несколько раз обращалась в банк и просила убрать кредитные деньги, но ей всякий раз отказывали.

Консультант открыла бабушке кредитный лимит – по ее словам, это было обязательной услугой и отказаться от денег нельзя. Пенсионерка несколько раз обращалась в банк и просила убрать кредитные деньги, но ей всякий раз отказывали.

Проблема. Жалоб на «случайные» кредиты на банковских форумах много. Появившееся на счету деньги пожилые люди часто принимают за какую-то выплату от государства или социальную помощь. Они используют деньги, а банк начинает требовать вернуть долг и выплатить проценты.

Сотрудники банков часто отказываются ставить нулевой кредитный лимит и фактически обманывают клиентов, сообщая, что он обязательный.

- Платные услуги вместо бесплатных

Посреди карантина у клиентки украинского банка закончился срок действия карты. Женщина обратилась в ближайшее отделение банка, чтобы оформить новую, но в бесплатной услуге ей отказали – предложили платную персонализированную карту (с фотографией и ФИО) за 150 грн. От безысходности клиентка согласилась, а позже выяснила, что карту ей обязаны были выдать бесплатно.

От безысходности клиентка согласилась, а позже выяснила, что карту ей обязаны были выдать бесплатно.

Проблема. Когда клиенты обращаются за бесплатной услугой, сотрудники нередко предлагают аналогичную, но платную.

Что говорят в банках?

Мы решили обратиться в украинские банки и узнать, почему могут возникать такие ситуации и как руководство контролирует сотрудников.

Пресс-секретарь «ПриватБанка» Олег Серьга рассказал MC.today, что о таких ситуациях в банке знают. Несколько лет назад клиенты стали жаловаться на подобные проблемы. А происходило это потому, что у всех сотрудников есть какие-то показатели, которые они должны выполнить, чтобы получить зарплату или бонусы.

Чтобы как-то бороться с этим, в «ПриватБанке» такое навязывание клиентам услуг без их ведома приравняли к мошенничеству.

Выясняют это так: после оформления услуги банк может связаться с клиентом и уточнить, как она была оформлена и как он оценивает работу сотрудника. Во время звонка могут спросить, осознанно ли была оформлена услуга. Если приходит информация, что услуга была навязана, то за первый случай сотрудник получает выговор, за второй – депремирование и увольнение.

Во время звонка могут спросить, осознанно ли была оформлена услуга. Если приходит информация, что услуга была навязана, то за первый случай сотрудник получает выговор, за второй – депремирование и увольнение.

Пресс-секретарь «Ощадбанка» Ярослава Титова рассказала, что предлагать сопутствующие услуги во время обслуживания клиента для банка – нормальная практика и используется везде.

В банке признают: иногда сотрудники банка при этом не информируют клиента обо всех условиях продуктов и услуг в полном объеме. Бороться с этим в «Ощадбанке» пытаются с помощью подразделения по контролю качества обслуживания, которое проводит проверки и даже отправляет к менеджерам «тайных покупателей».

Пожаловаться на работу конкретного сотрудника «Ощадбанка» можно по почте, в социальных сетях или позвонив в контакт-центр. В каждом конкретном случае банк разбирается отдельно и проводит работу над ошибками. Есть ли какие-то санкции для сотрудников, нам не ответили.

Орися Грещук, начальник управления коммуникации с клиентами «Идея Банк», рассказала, что в их банке качество обслуживания также контролируется определенными показателями.

Это может быть либо «тайный покупатель», либо определение уровня NPS – «индекса готовности рекомендовать». Банк настроен долго сотрудничать с клиентами, поэтому выполнять какие-то показатели продаж такими способами ему просто невыгодно.

«С другой стороны, сегодня все банки предлагают пакеты услуг – это требование рынка. Чтобы избежать неприятных ситуаций, клиенту надо выделить время и читать, что он подписывает. Если человек не понимает юридических терминов – надо задавать конкретные и прямые вопросы», – говорит Грищук.

Чтобы не возникало проблем, в «Идея Банк» рекомендуют подписаться на новости банка, не реже чем раз в полгода проверять счет и обязательно закрывать счета, которыми не пользуетесь – это не дисконтная карта, которая может просто быть в вашем кошельке.

Как узнать, что у вас нет долгов, о которых вы не знаете

Андрей Фортуненко, старший юрист компании AVELLUM, говорит, что рядовому украинцу не так просто проверить, нет ли у него каких-то долгов.

Например, если мошенники оформили на имя человека долговую расписку или получили кредит в банке по поддельным документам, то, скорее всего, он не узнает об этом, пока кредитор не потребует вернуть долг.

Проверить себя можно с помощью Единого реестра должников. Если кто-то пытается законно получить от вас деньги, информация сразу же появится в реестре. Фортуненко рекомендует периодически проверять там себя.

Анатолий Киселев, младший партнер ЮК Legal House, также советует периодически проверять себя на сайте Украинского бюро кредитных историй. Там можно бесплатно получить свою кредитную историю с помощью номера телефона и даты рождения. Также у Украинского бюро кредитных историй есть удобный телеграм-бот, где можно посмотреть данные по действующим и погашенным кредитам.

«Одна из любимых банковских уловок, на которую могут попасть невнимательные клиенты, – кредитки. По умолчанию все карты являются дебетовыми, то есть клиенты пользуются своими деньгами. Но сотрудник обязательно предложит открыть именно кредитную карту, с льготным периодом погашения без комиссии и т. п. Для многих такой инструмент понятен и удобен, но для невнимательных клиентов может быть сюрприз», – рассказывает Анатолий.

Но сотрудник обязательно предложит открыть именно кредитную карту, с льготным периодом погашения без комиссии и т. п. Для многих такой инструмент понятен и удобен, но для невнимательных клиентов может быть сюрприз», – рассказывает Анатолий.

По словам юриста, с приходом интернет-банкинга контролировать свои финансовые обязательства стало проще. Если вы клиент какого-либо банка – регулярно проверяйте текущие остатки, даже если не пользуетесь картой конкретного банка регулярно.

Часто ли судятся с банками?

С банками редко судятся из-за вопросов, связанных с обслуживанием, рассказывают в Legal House. Обычно такие дела решаются не в пользу клиента.

По словам Анатолия Киселева, банки давно выработали практику судов по кредитам. У каждого банка есть судебно-претензионный отдел, где уже построили все процессы.

Описанные же в статье конфликты, по словам Киселева, чаще возникают в местных отделениях банков. Они обычно подчиняются территориальным филиалам, поэтому в случае проблем надо обратиться туда. Во многих банках прием жалоб организован централизированно или работает горячая линия поддержки клиентов.

Во многих банках прием жалоб организован централизированно или работает горячая линия поддержки клиентов.

В случае, если разобраться не получилось, можно пожаловаться на банк напрямую регулятору – НБУ. По словам Алексея, эффективность тут будет зависеть только от масштаба допущенного нарушения. Писать кляузу в НБУ, если вам не улыбнулся банковский менеджер, конечно, не стоит.

Материал подготовлен в рамках участия в конкурсе «ФинГрамота. Время обратить внимание».

Этот материал – не редакционный, это – личное мнение его автора. Редакция может не разделять это мнение.

Как узнать, сколько мне осталось выплатить по кредиту? — Информация и выписка

Обновлен 17.08.17

Информация по вашему кредиту всегда доступна на Kaspi.kz в разделе «Мой Банк».

Во вкладке Кредиты → Информация о кредите вы можете уточнить следующие данные:

- сумма, дата получения и срок кредита

- размер переплаты

- минимальная сумма для досрочного погашения

- сумма задолженности

Расписание и сумму платежей можно посмотреть во вкладке «Ежемесячный платёж».

Для просмотра информации вам нужно зарегистрироваться. Для регистрации вам понадобится ваш мобильный телефон и карта, которую вы получили при оформлении кредита.

Регистрация займёт всего минуту. И вы сможете в личном кабинете смотреть всю информацию и выписку по вашему кредиту в любое время, не приходя в отделение банка.

82% считают ответ полезным Для Вас ответ оказался полезным?

Да Нет

Спасибо за отзыв! Пожалуйста, укажите причину:- Это не то, что я искал

- Мне не нравится, как это работает

- Я знаю как улучшить ответ

Все результаты

К Вам поступают звонки из банков и кредитных организаций по взысканию долгов?

Замучили звонки из банков и кредитных организаций по взысканию долгов, ваших или ваших знакомых? Принимаем следующие методы ответной борьбы.

Как общаться с коллекторами?

При поступлении звонка, вежливо попросите представиться, назвать полную фамилию, имя и отчество, организацию. Тем временем включите диктофон или видеозапись, фотоаппарат — они сейчас есть почти в каждом телефоне.

Объясните коллектору, что вы готовы решать вопрос об оплате в установленном законом порядке, путем разрешения вопросов о задолженности в суде. Если коллектор все же продолжает высказывать претензии, то постарайтесь убедить его прислать все свои финансовые претензии в письменной форме. При этом напомните, что все необходимые данные должны быть Вам высланы заказным письмом. Попросите приложить к письму: копию кредитного договора, копию Устава коллекторской компании, доверенность, которую получил сотрудник организации на пользование персональными данными должника, учредительные документы и подробный расчет сумм задолженности. Все пересланные документы попросите заверить соответствующими подписями и печатями. Пока такого письма не будет, продолжение разговора бессмысленно.

В период разговора с коллекторами нельзя что-либо отрицать или с чем-либо соглашаться. Ваша позиция должна быть нейтральной, ведь пока нет письменных претензий или решения суда, никто не вправе требовать выплаты непонятных процентов и комиссий.

В случае если вам хамят, вымогают деньги, угрожают физической расправой, уничтожением имущества, «украшают» двери или стены надписями и у Вас уже есть неопровержимые доказательства в виде аудио, видео, фото файлов, смс и электронных писем – обращайтесь в полицию. Но сами никогда не угрожайте коллектору, так как в этом случае они так же могут написать заявление в органы внутренних дел.

В случае если вы действительно имеете долг по кредиту и не имеете возможности в настоящий момент выполнить свои обязательства, помните, что есть закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. В нем четко указано, что коллекторам не допускается совершать следующие действия:

непосредственное взаимодействовать с заемщиком или лицом, предоставившим обеспечение по договору; непосредственное взаимодействовать или взаимодействовать посредством коротких текстовых сообщений, направляемых с использованием сетей подвижной радиотелефонной связи, в рабочие дни в период с 22 до 8 часов по местному времени и в выходные и нерабочие праздничные дни с 20 до 9 часов по местному времени. Кредитор, коллектор, не вправе совершать юридические и иные действия, направленные на возврат задолженности, с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору. Из закона следует, что вас не могут беспокоить звонками и смс в позднее время, а также никаких визитов к вам домой коллекторы осуществлять не могут. И тем более не имеют права портить ваше имущество (путем нанесения надписей), угрожать вам и вымогать денежные средства. А также в случае если коллекторы набрались наглости и ворвались в вашу квартиру с угрозами, то всегда вызывайте полицию, ведь противоправное поведение коллектора налицо.

Кредитор, коллектор, не вправе совершать юридические и иные действия, направленные на возврат задолженности, с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору. Из закона следует, что вас не могут беспокоить звонками и смс в позднее время, а также никаких визитов к вам домой коллекторы осуществлять не могут. И тем более не имеют права портить ваше имущество (путем нанесения надписей), угрожать вам и вымогать денежные средства. А также в случае если коллекторы набрались наглости и ворвались в вашу квартиру с угрозами, то всегда вызывайте полицию, ведь противоправное поведение коллектора налицо.

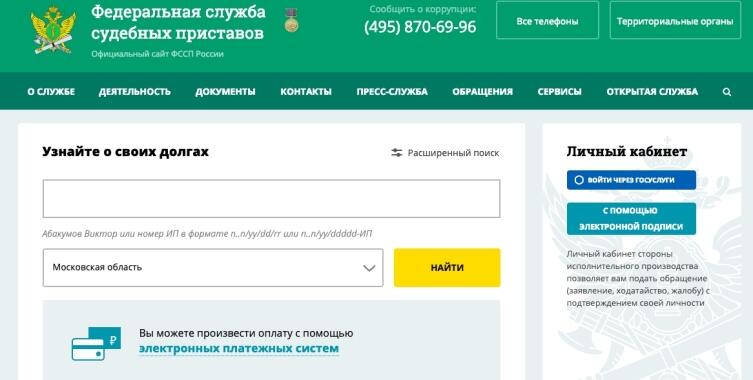

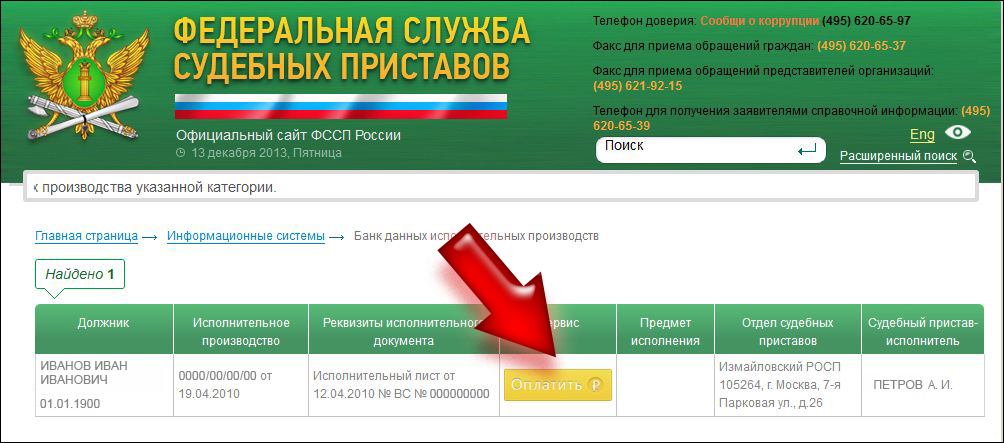

Кроме того следует помнить, что если вы являетесь должником, требуйте, чтоб кредитор обратился за взысканием долга в суд. По решению суда будет выдан исполнительный лист. Его исполняют только судебные приставы, которые работают по закону об исполнительном производстве. Помните, что приставы не могут наложить арест на предметы первой необходимости, описать жилье, телевизор, если они единственные. И так далее. Ограничений достаточно много. Взыскание на доходы, будет наложено тоже в пределах определенных законом процентов.

И так далее. Ограничений достаточно много. Взыскание на доходы, будет наложено тоже в пределах определенных законом процентов.

Никогда не верьте коллектору на слово. Коллекторы используют разные уловки. Показывают, например, бумагу — якобы решение суда. Там может быть написано все, что угодно. Но это «филькина грамота», верить которой не нужно. Проверить решение суда возможно на сайте суда, которым принято данное решение.

Запомните для себя важное правило: если вы брали кредит в одном банке, но деньги с вас требует совершенно другая организация, то не спешите возвращать долг. Сначала обратитесь в банк-кредитор, узнайте, уступили они третьему лицу права на ваш долг или нет. Уступка права требования должна быть оформлена отдельным договором. Для договора обязательна письменная форма (простая или нотариальная). Для передачи права требования достаточно договоренности между старым и новым кредиторами. Согласия Вашего не требуется, но при этом вы должны быть письменно уведомлены о том, что права требовать с вас долг перешло к другому лицу.

Итак, если Ваш банк не уведомлял вас о том, что право требования долга передано другому лицу, не отдавайте деньги коллекторам.

Зачастую коллекторы начинают названивать и писать письма родителям и близким родственникам.

Коллекторы, применяя психологические методы убеждения, заставляют родственников, особенно пожилых родителей, которые воспринимают такие вещи близко к сердцу, принять меры и срочно, лично самим оплатить долг. Родственники идут и переводят деньги на указанные им счета. Но где гарантия, что деньги ушли туда, куда нужно, и долг погашен полностью, а через неделю или месяц им не придут новое сообщение о долге?

Еще одно правило для родственников должников. Если Вы не являетесь стороной кредитного договора – так почему вы должны платить? Сообщите коллекторам, что эти вопросы они должны решать с должником, а не с вами. А в случае если коллекторы проявляют настойчивость, угрожают, сообщите им, что если они еще раз позвонят, вы обратитесь в полицию. Как правило, это помогает. Так как такие действия являются вымогательством, а это уголовно наказуемое деяние. Не бойтесь угроз, тем более, если у вас лично нет кредитов. Никто не может просто взять и отобрать ваше имущество.

Как правило, это помогает. Так как такие действия являются вымогательством, а это уголовно наказуемое деяние. Не бойтесь угроз, тем более, если у вас лично нет кредитов. Никто не может просто взять и отобрать ваше имущество.

Если вы не знаете должника, или Ваш телефон оказался ошибочно внесенным в базу коллектора. Объясните коллектору, что по данный номер принадлежит совершенно другому человеку; что должник Вам не известен и место нахождения его вы не знаете; занесите номер телефона в черный список оператора связи; в случае если звонки продолжаются, попросите предоставить сведения о банке, в котором имеется задолженность; обратитесь в банк с просьбой разобраться в данной проблеме и исключить ваш контактный телефон из списка должников; В случае если звонки продолжаются, записывайте разговоры на диктофон и подавайте заявление в прокуратуру.

Юрисконсульт ОМВД России по Артинскому району

Как узнать есть ли задолженность по кредитам?

Кредитование прочно внедрилось в жизнь современного человека, граждане Республики Казахстан не являются исключением. Любая сфера жизни так или иначе связанная с крупными тратами, завязана на сферу кредитования. Рекламные слоганы все краше, баннеры все больше. Кредиты сегодня не предлагают, разве что, в подземных переходах, хотя, не удивлюсь если в мегаполисах уже и до этого дошли. Столь возросшая роль кредитов , сегодня требует от клиента и более глубоких познаний в сфере кредитования и менеджмента собственных средств. Рассмотрим такой вопрос, как задолженность по действующим кредитам . Знаете ли вы на данный момент собственную задолженность ? Если ответ был «нет», то предлагаем вам 3 способа, определения задолженности по кредитам .

Любая сфера жизни так или иначе связанная с крупными тратами, завязана на сферу кредитования. Рекламные слоганы все краше, баннеры все больше. Кредиты сегодня не предлагают, разве что, в подземных переходах, хотя, не удивлюсь если в мегаполисах уже и до этого дошли. Столь возросшая роль кредитов , сегодня требует от клиента и более глубоких познаний в сфере кредитования и менеджмента собственных средств. Рассмотрим такой вопрос, как задолженность по действующим кредитам . Знаете ли вы на данный момент собственную задолженность ? Если ответ был «нет», то предлагаем вам 3 способа, определения задолженности по кредитам .

1. Подготовьте договор банковского займа, в состав которого обязательно должен входить график погашения. Ваш график погашения, имеет в своем составе столбец, с значением «Остаток основного долга». После каждого ежемесячного платежка остаток основного уменьшается, но не на сумму ежемесячного платежа, а только на ее часть. Сумма ежемесячного платежа состоит из части остатка основного долга и начисленного вознаграждения банка.

2. Узнать задолженность по кредиту можно через интернет банкинг. Сегодня практический любой банк, предоставляет своим клиентам доступ, к некоторым операциям через интернет. Чаще всего для использования интернет банкинга нужна пластиковая карта банка. Но даже если пластиковой карты банка у вас нет, свяжитесь с представителем банка и уточните возможность получения доступа к интернет банкингу. В интернет банкинге необходимо войти в раздел кредитов , выбрать ваш заем, загрузить график погашения кредита . Аналогично обычному графику погашения, вам нужно будет найти столбец «Остаток основного долга», в котором будет указана ваша задолженность по кредиту .

3. Если так вышло, что вы не имеете договора и графика погашения на руках. Узнать задолженность по кредиту можно подав заявление в банк кредитор. Обязательно обзаведитесь копиями договора и графика, они могут пригодится в будущем! Текст заявления примерно такой «Прошу предоставить остаток основного долга по всем обязательствам (ВАШЕ ФИО, ДАТА РОЖДЕНИЯ), и копии договоров действующих банковских займов». Укажите контактные данные и почтовый адрес на который вам должны прислать ответ.

Укажите контактные данные и почтовый адрес на который вам должны прислать ответ.

Если вы не имеете на данный момент задолженности (погасили кредиты ранее), можно через отчет кредитного бюро, произвести сверку. Отчет из кредитного бюро, доподлинно позволит узнать есть ли задолженность по кредитам на данный момент. Обязательно запросите и изучите отчет кредитного бюро если, вы получаете на свое имя уведомление из банка, или вам звонят из банков и требуют погасить кредит , о котором вы не знаете. При таком раскладе, возможно мошенничество с использованием ваших документов.

РН Банк. Вопросы и ответы.

Реструктуризация кредита — это изменение условий погашения кредитной задолженности. Банк рассматривает различные варианты реструктуризации, исходя из финансовых возможностей клиента. Например, льготный период по уплате основного долга.

Как это работает:

· Банк предлагает вам снижение ежемесячных платежей на определенный срок

· размер ежемесячной финансовой нагрузки по кредиту после реструктуризации не изменяется

· штрафы не взимаются, кредитная история не портится

Вы можете подать заявку на реструктуризацию, если:

· ваш доход снизился за последний период по сравнению с доходом на момент выдачи кредита

· вашим работодателем был введен режим неполного рабочего дня, влекущий снижение дохода

· вы находитесь в отпуске без сохранения заработной платы

· вы потеряли работу

· у вас существенно увеличились ежемесячных расходов

Подать заявку можно онлайн, направив через форму «Написать нам»:

· Заявление-Анкету на реструктуризацию кредитной задолженности

· Копию ПТС

В зависимости от причины подачи заявки Банк может запросить следующие документы:

Для физических лиц

· Справка 2-НДФЛ

· Справка о доходах в свободной форме

· Выписка из Пенсионного Фонда РФ

· Выписка по р/с Клиента, открытом в другом банке

· Договора аренды

· Срочный трудовой договор, договор гражданско-правового характера

· Иные документы, подтверждающие регулярные доходы

· Обязательно предоставление трудовой книжки (в случае потери работы)

· Больничные листы, справки (в случае нахождения в декретном отпуске)

Для индивидуальных предпринимателей

· Копия налоговой декларации за последний налоговый период либо заверенная выписка с расчетного счета за последние 12 месяцев

После подачи заявления и предоставления необходимых документов, Банк рассмотрит Ваше обращение и примет решение об изменений условий по оплате кредита.

В случае одобрения реструктуризации, для подтверждения Вашего согласия с предложенными условиями, Вам будет необходимо подписать дополнительное соглашение к кредитному договору через Ваш личный кабинет в Мобильном приложении.

Рекомендуем заранее установить Мобильное приложение для оперативного согласования условий с вашей стороны.

Срок рассмотрения заявлений может составить до 30 дней. Несмотря на это, Банк предпринимает все усилия для скорейшего принятия решений по запросам.

Ваша кредитная история | Consumer.gov

Почему мой кредитный отчет важен?

Компании просматривают ваш кредитный отчет, когда вы подаете заявку на:

- займы в банке

- кредитные карты

- вакансий

- страхование

Если вы подаете заявку на получение одного из них, компания хочет знать, оплачиваете ли вы свои счета. Компания также хочет знать, должны ли вы кому-то деньги. Компания использует информацию из вашего кредитного отчета, чтобы решить, давать ли вам ссуду, кредитную карту, работу или страховку.

Что означает «хорошая кредитоспособность»?

У некоторых людей хорошая репутация. У некоторых людей плохая кредитоспособность. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории случаются разные вещи:

Это означает:

- У меня есть другие варианты ссуды.

- Кредитные карты получить проще.

- Я плачу более низкие процентные ставки.

- Я меньше плачу по кредитам и кредитным картам.

Это означает:

- У меня меньше вариантов ссуды.

- Получить кредитные карты сложнее.

- Я плачу более высокие проценты.

- Я плачу больше по кредитам и кредитным картам.

Это означает:

- У меня нет выбора банковской ссуды.

- Очень сложно получить кредитные карты.

- Я плачу высокие проценты.

- Ссуды и кредитные карты получить сложно, и они стоят дорого.

Вся эта информация есть в вашем кредитном отчете.

Зачем мне получать кредитный отчет?

Важной причиной для получения кредитного отчета является поиск проблем или ошибок и их исправление:

- Вы можете по ошибке найти в своем отчете чью-то информацию.

- Возможно, вы найдете информацию о себе давным-давно.

- Вы можете найти учетные записи, которые вам не принадлежат. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что содержится в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы ссуду, кредитную карту, работу или страховку.

Если информация неверна, можно попробовать исправить. Если информация верна, но не так хороша, вы можете попытаться улучшить свою кредитную историю.

Где я могу получить свой бесплатный кредитный отчет?

Вы можете получить бесплатный кредитный отчет в Annual Credit Report. Это единственное бесплатное место для получения вашего отчета. Вы можете получить его на сайте AnnualCreditReport.com или по телефону: 1-877-322-8228.

Вы можете получить его на сайте AnnualCreditReport.com или по телефону: 1-877-322-8228.

Вы получаете один бесплатный отчет от каждой кредитной компании каждый год. Это означает, что вы получаете три отчета в год.

Что мне делать, когда я получу свой кредитный отчет?

В вашем кредитном отчете много информации. Убедитесь, что информация верна. Это ваше имя и адрес ? Вы узнаете перечисленные учетные записи?

Если в вашем отчете неверная информация, попробуйте исправить это.Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Возможно, вам потребуется отправить доказательство того, что информация неверна, например, копию счета, в котором указана правильная информация. Кредитная компания должна проверить это и написать вам ответ.

Как мне улучшить свой кредит?

Посмотрите свой бесплатный кредитный отчет. Отчет расскажет, как улучшить свою кредитную историю. Только вы можете улучшить свой кредит. Никто другой не сможет исправить некорректную, но верную информацию в вашем кредитном отчете.

Чтобы улучшить вашу кредитную историю, нужно время. Вот несколько способов восстановить свой кредит.

- Оплачивайте счета в срок. Это самое важное, что вы можете сделать.

- Уменьшите сумму вашей задолженности, особенно по кредитной карте. Наличие большой суммы вредит вашей кредитной истории.

- Не приобретайте новые кредитные карты, если они вам не нужны. Большое количество новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Получение кредита на более длительный срок помогает вашему рейтингу.

Через шесть-девять месяцев снова проверьте свой кредитный отчет. Вы можете использовать один из бесплатных отчетов из Annual Credit Report.

Как работает кредитный рейтинг?

Ваш кредитный рейтинг — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высокий, ваш кредит хороший. Если ваш кредитный рейтинг низкий, ваш кредитный рейтинг плохой.

Если ваш кредитный рейтинг низкий, ваш кредитный рейтинг плохой.

Существуют разные кредитные рейтинги. Каждая кредитная компания создает кредитный рейтинг. Другие компании тоже создают оценки.Диапазон другой, но обычно он составляет от 300 (низкий) до 850 (высокий).

Проверка вашего кредитного рейтинга стоит денег. Иногда компания может сказать, что оценка бесплатна. Но обычно за это приходится платить.

Что входит в кредитный рейтинг?

Каждая компания рассчитывает свой кредитный рейтинг по-своему. Они смотрят:

- сколько у вас ссуд и кредитных карт

- сколько денег вы должны

- как долго у вас есть кредит

- сколько у вас нового кредита

Они просматривают информацию в вашем кредитном отчете и присваивают ей номер.Это ваш кредитный рейтинг.

Очень важно знать, что находится в вашем кредитном отчете. Если ваш отчет хорош, ваш результат будет хорошим. Вы можете решить, стоит ли платить деньги, чтобы узнать, какой номер кто-то называет вашей кредитной историей.

Как мне узнать, кому я должен деньги?

До 20 апреля 2021 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

Уважаемый DTY,

Если вы сталкивались с кредитными трудностями в прошлом и не уверены, какая из ваших учетных записей в настоящее время непогашена, заказ копии вашего кредитного отчета Experian будет очень полезным. Проверка вашего кредитного отчета не предоставит исчерпывающий список, но может быть местом для начала. В отчете перечислены все ваши долги, непогашенная сумма и предоставлена контактная информация для ваших кредиторов.

Получение кредитного отчета Experian

По закону вы имеете право на получение одной бесплатной копии кредитного отчета в течение календарного года. Самый быстрый способ получить бесплатный годовой отчет — это заказать онлайн на сайте www.annualcreditreport.com. Вы также можете получить бесплатный кредитный отчет Experian в любое время без кредитной карты.

В вашем кредитном отчете будет указана подробная информация о каждой учетной записи, о которой сообщается в Experian. Отчет включает название и адрес компании, а также остаток на счете. В вашем кредитном отчете также будут перечислены все публичные записи, такие как решения по гражданским искам или налоговые залоговые права.

Задолженность, которую вы должны, может не сразу появиться в вашем кредитном отчете

Большинство крупных кредиторов отчитываются перед Experian, но по закону они не обязаны это делать.В некоторых случаях кредитор может решить не сообщать об учетной записи напрямую Experian, но позже он может решить продать учетную запись коллекторскому агентству, которое это делает. В этом случае счет инкассации может появиться в вашем кредитном отчете, даже если исходный счет не указан. В большинстве случаев коллекторское агентство перечисляет первоначального кредитора как часть информации о счете.

Кредитор может также подать иск против вас в попытке вернуть причитающуюся сумму. Как только судебное решение будет вынесено против вас, оно станет публичным документом и, скорее всего, будет отражено в вашем кредитном отчете.В решении будет указано имя истца вместе с причитающейся суммой.

У вас может быть задолженность, которая вообще не указана в вашем отчете

Поскольку кредиторы не обязаны сообщать информацию о своих счетах в Experian, ваш отчет о кредитных операциях может не содержать полного списка всех ваших задолженностей. Возможно, у вас есть непогашенный долг, которого нет в вашем отчете.

Некоторые кредиторы могут по своему усмотрению обращаться в одно или два из трех национальных кредитных агентств.Следовательно, то, что ваш долг не отображается в одном кредитном отчете, не обязательно означает, что он не отображается в других.

Рекомендуется заказать копию отчета в каждом из трех основных агентств кредитной информации, а затем сравнить информацию от каждого из них. Если у вас есть кредитор, который не отчитывается ни в одно из кредитных агентств, вам нужно будет просмотреть прошлые счета и выписки по счету или связаться с компанией напрямую, чтобы определить размер вашей задолженности.

Также возможно, что задолженность, которую вы все еще не имеете, больше не отображается в кредитном отчете. Долги, включая счета для взыскания задолженности, удаляются через семь лет с даты первоначального погашения долга. Несмотря на то, что учетная запись может быть удалена из отчета, коллекторские агентства могут связаться с вами и попросить вернуть долг. То, что долг удален из кредитного отчета, не означает, что вы больше не можете нести юридическую ответственность за погашение.

Спасибо за вопрос,

Команда «Спросите Experian»

Как узнать, что у вас есть в коллекциях

Уважаемый Experian,Когда я проверил свой кредитный отчет через онлайн-службу, мой отчет показал, что у меня ничего нет коллекции.

Когда банк, в который я пошел, вытащил мой отчет, в коллекции был один предмет. Как мне узнать, есть ли что-нибудь в коллекции в моем кредитном отчете Experian? Я пытаюсь получить ипотечный кредит, и мне действительно нужно убедиться, что в коллекциях нет ничего.

Когда банк, в который я пошел, вытащил мой отчет, в коллекции был один предмет. Как мне узнать, есть ли что-нибудь в коллекции в моем кредитном отчете Experian? Я пытаюсь получить ипотечный кредит, и мне действительно нужно убедиться, что в коллекциях нет ничего.— JHM

Уважаемый JHM,

Существует по крайней мере две причины, по которым счет инкассо не появился в вашем кредитном отчете, но был указан в кредитном отчете, полученном банком.

- Отчет мог быть от другой кредитной компании. Чтобы узнать, что у вас есть в коллекции, вам нужно будет проверить свои последние кредитные отчеты в каждом из 3 кредитных бюро. Коллекторские агентства не обязаны сообщать информацию о своих счетах всем трем национальным кредитным агентствам. Фактически, некоторые агентства по сбору платежей могут вообще не сообщать о своих счетах. Это означает, что можно иметь счет для взимания платежей, который отображается в одном из ваших кредитных отчетов, но не во всех из них.

- Счет инкассации мог быть добавлен после того, как вы получили свой отчет. Вы не упомянули, когда вы получили отчет или через какое время после обращения в банк. Информация в кредитном отчете постоянно обновляется. Возможно, счет инкассо был добавлен между моментом, когда вы запросили отчет, и тем, когда банк запросил обновленный отчет.

Как узнать, что у меня есть в коллекциях?

Если вы недавно получили свой отчет Experian, и учетная запись не фигурировала в этом отчете, возможно, он указан в вашем кредитном отчете в одном из двух других агентств кредитной истории, Equifax и Trans Union.

По закону вы можете запрашивать кредитный отчет у каждой из трех национальных кредитных компаний один раз в 12 месяцев. Вы также имеете право на бесплатный отчет о кредитных операциях, если в отношении вас были предприняты неблагоприятные действия в результате информации в вашем отчете, но только от агентства кредитной информации, предоставившего эту информацию.

Банк, получивший ваш кредитный отчет, должен иметь возможность сообщить вам, какое агентство кредитной информации они использовали для получения вашего кредитного отчета. Некоторые банки получают кредитную информацию от всех трех агентств и составляют объединенный отчет, который иногда называют отчетом «тройного слияния».Тем не менее, они все равно смогут сказать вам, какое из трех кредитных агентств сообщило об этом конкретном счете.

Если вы обнаружите, что в одном из ваших кредитных отчетов есть счет для взыскания задолженности с непогашенным остатком, вам, скорее всего, придется заплатить этот остаток до того, как банк одобрит ваш ипотечный кредит. После оплаты учетная запись будет обновлена, чтобы показать, что она была оплачена полностью, или может быть удалена из вашего кредитного отчета коллекторским агентством.Счета по сбору платежей остаются в кредитном отчете в течение семи лет с даты первоначального погашения первоначального долга.

В вашем кредитном отчете должны быть указаны первоначальный кредитор и новый счет для взыскания. На нем также может быть указано «передано также» и название коллекторского агентства с первоначальной задолженностью, а на счете для взыскания может быть указано «переведено от» и имя первоначального кредитора.

Получите свои кредитные отчеты перед подачей заявления на ипотеку

В целом, рекомендуется запросить копии ваших кредитных отчетов в каждом из трех основных агентств отчетности по крайней мере за три-шесть месяцев до подачи заявления на ипотеку или любой другой другая крупная покупка.Это дает вам время, чтобы исправить любые несоответствия и решить любые проблемы до подачи заявки.

Имейте в виду, что также возможно иметь непогашенный долг, о котором нельзя сообщать ни в одно из кредитных агентств.

Спасибо за вопрос,

Команда «Спросите Experian»

Как определить общий остаток долга

Знание своего долга — это первый шаг к составлению плана выплаты долга. К сожалению, когда у вас много разных долгов, это может быть сложно понять. Хорошая новость в том, что подсчитать общий остаток долга очень просто. Вам просто нужно сделать пять простых шагов:

Хорошая новость в том, что подсчитать общий остаток долга очень просто. Вам просто нужно сделать пять простых шагов:

- Получите бесплатную копию своего кредитного отчета на AnnualCreditReport.com

- Составьте список всех активных счетов в своем кредитном отчете

- Позвоните кредиторам или войдите в свой онлайн-счета, чтобы узнать свой текущий баланс

- Сложите общую сумму вашей задолженности по каждой ссуде

- Проверьте прошлые отчеты, чтобы найти какие-либо долги, о которых не сообщалось агентствам кредитной отчетности

Выполнение этого процесса важно, потому что точно знать, что Ваши долговые обязательства дают вам лучший шанс составить план по выплате того, что вы должны, и освобождению от долгов.

Получите бесплатную копию вашего кредитного отчета

Существует три основных агентства кредитной информации: Equifax, Experian и TransUnion. Компании, которым вы должны деньги, должны сообщать об остатках вашей задолженности этим агентствам кредитной отчетности. Сюда входят компании, выпускающие кредитные карты, ипотечные компании и другие кредиторы.

Сюда входят компании, выпускающие кредитные карты, ипотечные компании и другие кредиторы.

Поскольку ваш кредитный отчет содержит подробную информацию практически обо всех ваших долгах, это хорошее место для начала выяснения того, что вы должны. Вам разрешено получать бесплатную копию своего кредитного отчета от каждого из этих трех основных агентств кредитной отчетности один раз в год, посетив AnnualCreditReport.com. Просто перейдите на этот веб-сайт, выберите, какой отчет вы хотите, и предоставьте необходимую информацию, включая ваш номер социального страхования, а также ваш текущий и прошлый адреса.

Ваш кредитный отчет будет доставлен вам мгновенно онлайн, и вы сможете использовать содержащуюся в нем информацию, чтобы узнать свой общий остаток долга.

Составьте список всех активных счетов в своем кредитном отчете.

В вашем кредитном отчете показаны не только открытые счета, но и счета, которые были списаны, списаны или полностью оплачены.Когда вы пытаетесь вычислить свой общий остаток долга, вам нужно сосредоточиться на открытых счетах, на которых кредиторы могут попытаться получить от вас взыскание.

Если задолженность списана, кредитор, которому вы изначально причитались, отказался от попыток взыскать ее, но коллекторское агентство может стремиться получить от вас деньги и может предъявить иски против вас, если срок давности взыскания не истек. долг истек. С другой стороны, если долг был погашен в результате банкротства, он больше не подлежит взысканию — вам не нужно беспокоиться о включении счета в общий остаток по кредиту.

Помните, ваш кредитный отчет — это всего лишь моментальный снимок, так как кредиторы обычно отчитываются о балансе вашего счета и истории платежей только раз в месяц. Если у вас есть открытый счет кредитной карты, вам следует включить его в свой список долгов, даже если баланс, указанный в вашем кредитном отчете, составляет 0 долларов, поскольку вы могли списать какую-либо сумму с этого счета с момента последнего обновления кредитором агентства, составляющего отчет.

Свяжитесь с кредиторами

Если у вас есть онлайн-доступ ко всем текущим счетам в вашем кредитном отчете, вы можете войти в каждую учетную запись, чтобы увидеть текущий остаток вашей задолженности. Если вы этого не сделаете, вам, возможно, придется позвонить кредитору. Вы должны быть готовы предоставить номер своей учетной записи, если вы его знаете, но кредиторы обычно могут искать вашу учетную запись на основе вашего номера социального страхования, если вы этого не сделаете.

Если вы этого не сделаете, вам, возможно, придется позвонить кредитору. Вы должны быть готовы предоставить номер своей учетной записи, если вы его знаете, но кредиторы обычно могут искать вашу учетную запись на основе вашего номера социального страхования, если вы этого не сделаете.

Позвоните каждому кредитору или войдите в каждую открытую учетную запись онлайн, чтобы узнать текущую задолженность. Вы также можете записать ежемесячный платеж и процентную ставку, поскольку эта информация может помочь вам составить план выплаты долга.

Сложите общую сумму вашей задолженности по каждой ссуде

После того, как у вас будет список остатков по ссуде по каждому счету, включая кредитные карты, ипотечные и личные ссуды, просто сложите общую сумму задолженности, и вы будете знать, какова ваша общая сумма Остаток долга есть.

По мере осуществления платежей остаток долга будет уменьшаться. Но он не уйдет на полную сумму вашего платежа. Это потому, что часть вашего платежа ежемесячно идет на покрытие процентов. Если вы сделаете платеж в размере 100 долларов по ссуде в 1000 долларов и 50 долларов из этой суммы пойдут на проценты, то вы уменьшите остаток по ссуде только на 50 долларов каждый месяц. Итак, если вы хотите вести постоянный подсчет общего остатка долга, вам необходимо просмотреть свои отчеты и увидеть, насколько каждый платеж уменьшает вашу задолженность.

Если вы сделаете платеж в размере 100 долларов по ссуде в 1000 долларов и 50 долларов из этой суммы пойдут на проценты, то вы уменьшите остаток по ссуде только на 50 долларов каждый месяц. Итак, если вы хотите вести постоянный подсчет общего остатка долга, вам необходимо просмотреть свои отчеты и увидеть, насколько каждый платеж уменьшает вашу задолженность.

Ищите задолженность, не указанную в вашем кредитном отчете

Иногда компании не предупреждают агентства кредитной информации о ваших непогашенных счетах.Хотя это не является обычным явлением, вы должны убедиться, что вы включили любые долги, не указанные в вашем кредитном отчете, при определении общего остатка по ссуде.

Вы можете просмотреть старые выписки по счетам или проверить свои банковские выписки в Интернете, чтобы увидеть, какие платежи вы сделали, чтобы освежить память о том, есть ли у вас какие-либо непогашенные долги, которые не были учтены в вашем кредитном отчете.

Теперь вы знаете, как рассчитать общий остаток долга

Теперь вы знаете, как рассчитать общую сумму вашей задолженности. Просто получите свой кредитный отчет, составьте список счетов на нем, позвоните своим кредиторам или войдите в онлайн-счета и запишите непогашенный остаток по каждому долгу. Включите только те долги, которые могут быть взысканы, а не какие-либо долги, которые были погашены в результате банкротства или которые кредиторы больше не могут взыскать из-за истечения срока давности.

Просто получите свой кредитный отчет, составьте список счетов на нем, позвоните своим кредиторам или войдите в онлайн-счета и запишите непогашенный остаток по каждому долгу. Включите только те долги, которые могут быть взысканы, а не какие-либо долги, которые были погашены в результате банкротства или которые кредиторы больше не могут взыскать из-за истечения срока давности.

Затем сложите остатки по всей вашей задолженности, и вы точно узнаете, каковы ваши непогашенные финансовые обязательства. И не забудьте добавить любые долги, не указанные в вашем кредитном отчете, ссылаясь на прошлые заявления, чтобы найти другие, которые вы тоже можете быть должны.

Как только вы это сделаете, вы можете составить план погашения своей задолженности, если вы надеетесь освободиться от долгов.

Как найти остаток студенческой ссуды

Можно легко потерять из виду все свои студенческие ссуды и общий баланс, особенно когда вы заняты в колледже. Многие студенты получают несколько небольших ссуд за семестр, которые могут представлять собой смесь федеральных ссуд на обучение, таких как Perkins, Stafford и PLUS, и частных ссуд на обучение. Хотя офис финансовой помощи вашей школы может помочь вам найти некоторые основные факты и цифры, есть и другие эффективные способы узнать ваш общий баланс студенческой ссуды.Взаимодействие с другими людьми

Хотя офис финансовой помощи вашей школы может помочь вам найти некоторые основные факты и цифры, есть и другие эффективные способы узнать ваш общий баланс студенческой ссуды.Взаимодействие с другими людьми

Определение остатка средств по федеральной студенческой ссуде

Вы всегда можете получить доступ к информации о студенческой ссуде через свою учетную запись My Federal Student Aid, где вы можете найти остатки по вашей федеральной студенческой ссуде в Национальной системе данных о студенческих ссудах (NSLDS). Это центральная база данных о помощи студентам Министерства образования США, которая отслеживает все ваши федеральные студенческие ссуды.

Для входа на сайт вам понадобится имя пользователя и пароль Федерального идентификатора помощи студентам.Идентификатор служит вашей юридической подписью, и вы не можете иметь кого-либо — будь то работодатель, член семьи или третье лицо — создать учетную запись для вас, а также вы не можете создать учетную запись для кого-то другого. NSLDS хранит информацию, так что вы можете быстро проверить ее, когда вам нужно, и он сообщит вам, какие ссуды субсидируются или несубсидируются, что важно, поскольку может определить, сколько вы в конечном итоге заплатите после окончания учебы.

NSLDS хранит информацию, так что вы можете быстро проверить ее, когда вам нужно, и он сообщит вам, какие ссуды субсидируются или несубсидируются, что важно, поскольку может определить, сколько вы в конечном итоге заплатите после окончания учебы.

Если ваши ссуды субсидируются, Министерство образования США выплачивает проценты, пока вы учитесь в школе; проценты начисляются за это время по несубсидированным займам.Чтобы претендовать на получение субсидируемой ссуды, вы должны быть студентом бакалавриата, который продемонстрировал финансовые потребности. Несубсидированные ссуды доступны студентам бакалавриата, магистратуры и профессиональной подготовки, при этом у них нет финансовой квалификации.

Как NSLDS узнает об остатках вашей студенческой ссуды

NSLDS получает информацию для своей базы данных из различных источников, включая гарантийные агентства, кредитные службы и другие государственные кредитные агентства. Когда вы поступаете в колледж или университет, школа также отправляет информацию, включая любую взятую вами задолженность по студенческому кредиту, в NSLDS. Он отмечает, когда вы взяли ссуду, когда она была выплачена, когда закончился льготный период и когда вы ее выплатили.

Он отмечает, когда вы взяли ссуду, когда она была выплачена, когда закончился льготный период и когда вы ее выплатили.

NSLDS полезен, потому что он сразу дает полную картину ваших федеральных займов, поэтому вы сразу знаете, какой у вас федеральный долг. Однако он не содержит никакой информации о ваших частных студенческих ссудах.

Как узнать остаток по частной студенческой ссуде

Найти информацию о ваших частных студенческих ссудах может быть немного сложнее, чем получить остатки по федеральным ссудам, поскольку частные кредиторы иногда продают свои ссуды другим компаниям.Если вы не уверены, кто ваш кредитор для частных студенческих ссуд, позвоните в офис финансовой помощи вашей школы за помощью или позвоните своему первоначальному кредитору, если вы это знаете.

Если ни один из этих вариантов не работает для вас, вы можете выяснить своих частных кредиторов по студенческим ссудам, просмотрев свой кредитный отчет. В отчете должны быть показаны все ваши текущие долги и счета, включая все студенческие ссуды.

Вы можете безопасно получить бесплатный годовой отчет о кредитных операциях от всех трех агентств по отчетности — Equifax, TransUnion и Experian — на сайте AnnualCreditReport.com.

Почему следует отслеживать студенческие ссуды

Хотя это может показаться сложным, важно отслеживать свои студенческие ссуды и сумму долга, которую вы должны, в том числе знать, сколько вы взяли в долг и сколько вы должны после добавления процентов. Это может быть полезно во время учебы в колледже и при составлении бюджета после его окончания. Существует множество вариантов планов погашения, включая следующие:

- Стандартные планы : Выплаты рассчитываются для гарантии погашения кредитов в течение 10–30 лет.

- Градуированные планы : Предназначены для обеспечения погашения ссуд в течение определенного периода времени, но выплаты будут постепенно увеличиваться с течением времени.

- На основе дохода : Эти планы погашения рассчитывают ваши ежемесячные выплаты в зависимости от того, сколько вы зарабатываете, при этом более высокая заработная плата соответствует более высоким выплатам.

Когда у вас будет твердое число для начала, вы можете приступить к составлению плана погашения, чтобы как можно быстрее избавиться от этого долга. Вы можете разработать план погашения, который будет соответствовать вашей зарплате и образу жизни и быстро погасить задолженность, чтобы сэкономить деньги с течением времени.Вы всегда можете связаться со своим кредитным агентом, чтобы обновить свой план платежей, если ваша ситуация изменится. Это не окажет негативного влияния на ваш кредит.

Работа с долгами | УСАГов

Узнайте об общих долговых проблемах, в том числе о банкротстве.

Консультации по кредитным вопросам

Услуги кредитного консультирования предоставляют ресурсы, которые помогут решить ваши денежные проблемы.Консультанты обсудят все ваше финансовое положение и помогут разработать индивидуальный план. Они могут помочь вам составить бюджет. И они могут помочь вам найти образовательные программы по управлению деньгами.

Пункты службы кредитного консультирования

Вы можете найти бесплатные или недорогие варианты кредитного консультирования по адресу:

Кредитные союзы

Офисы расширения

Религиозные организации

- 940008 Это некоммерческие агентства Важно, чтобы ваша служба кредитного консультирования была аккредитована одной из этих организаций:

Военнослужащих

Закон о гражданской помощи военнослужащим (SCRA) помогает военнослужащим на действительной военной службе справляться с финансовым бременем.В соответствии с этим законом вы можете иметь право на пониженную процентную ставку по ипотеке и долгам по кредитным картам. Он может предложить защиту от выселения. Это также может отсрочить рассмотрение дела в гражданском суде, включая процесс банкротства, взыскания права выкупа или развода.

Чтобы узнать, соответствуете ли вы требованиям, обратитесь в местный офис юридической помощи вооруженных сил.

Подать жалобу на консультационную службу по кредитным вопросам

Взыскание долгов

Коллектором обычно является физическое или юридическое лицо, которое регулярно взыскивает долги перед другими лицами, обычно когда эти долги просрочены.Сюда входят коллекторские агентства, юристы, которые собирают долги в рамках своего бизнеса, и компании, которые покупают просроченные долги, а затем пытаются их взыскать. Закон о справедливой практике взыскания долгов (FDCPA) запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы взыскания с вас.

Какие виды долгов покрываются?

Закон распространяется на личные, семейные и домашние долги. Сюда входят деньги, причитающиеся по счетам личных кредитных карт, автокредиты, медицинские счета и ипотека.FDCPA не покрывает долги, возникшие при ведении бизнеса.

Что происходит после того, как с вами свяжется взыскатель?

В течение пяти дней после того, как сборщик долгов впервые свяжется с вами, он должен отправить вам письменное уведомление с указанием имени кредитора, суммы вашей задолженности и действий, которые следует предпринять, если вы считаете, что не имеете задолженности.

Если вы задолжали деньги или их часть, обратитесь к кредитору, чтобы договориться об оплате. Если вы считаете, что не имеете задолженности, обратитесь к кредитору в письменной форме и отправьте копию в агентство по сбору платежей, уведомив его письмом, чтобы они не связывались с вами.

Если вы задолжали деньги или их часть, обратитесь к кредитору, чтобы договориться об оплате. Если вы считаете, что не имеете задолженности, обратитесь к кредитору в письменной форме и отправьте копию в агентство по сбору платежей, уведомив его письмом, чтобы они не связывались с вами.Какие практики запрещены для взыскателей долга?

Коллектор не имеет права:

- связываться с вами в неудобное время, например, до 8:00 или после 21:00, если вы не согласны с этим.

- Свяжитесь с вами на работе, если вы скажете сборщику долгов, что ваш работодатель не одобряет это.

- Свяжитесь с вами после того, как вы отправите письмо коллекционеру с просьбой остановиться, за исключением уведомления вас, если кредитор или сборщик планирует предпринять определенные действия.

- Общайтесь со своими друзьями, родственниками, работодателем или другими людьми, за исключением того, чтобы узнать, где вы живете или работаете.

- Запугивать вас многократными телефонными звонками, ненормативной лексикой или угрозами причинить вам вред.

- Сделайте ложное заявление или заявление о том, что вас арестуют.

- Угрожать вычтением денег из вашей зарплаты или предъявлением иска вам, кроме случаев, когда коллекторское агентство или кредитор намереваются сделать это и это законно.

Подайте жалобу на взыскателя долгов

Сообщайте о любых проблемах, которые у вас возникают с компанией по взысканию долгов, в Генеральную прокуратуру штата, Федеральную торговую комиссию (FTC) и Бюро финансовой защиты потребителей (CFPB).Во многих штатах действуют собственные законы о взыскании долгов, которые отличаются от федерального Закона о справедливой практике взыскания долгов. Офис генерального прокурора вашего штата может помочь вам выяснить ваши права в соответствии с законодательством вашего штата.

Банкротство физических лиц

Если вы не можете платить своим кредиторам, заявление о банкротстве может помочь вам начать все сначала. Банкротство подразумевает ликвидацию или продажу ваших активов в счет погашения долгов.

Или это может означать создание плана платежей. Прежде чем рассматривать вопрос о банкротстве, вам следует сначала изучить другие варианты управления долгом.Информация о банкротстве остается в кредитном отчете в течение 10 лет. Это также может затруднить получение кредита, покупку дома, получение страховки жизни или иногда получение работы.

Или это может означать создание плана платежей. Прежде чем рассматривать вопрос о банкротстве, вам следует сначала изучить другие варианты управления долгом.Информация о банкротстве остается в кредитном отчете в течение 10 лет. Это также может затруднить получение кредита, покупку дома, получение страховки жизни или иногда получение работы.Виды банкротства физических лиц

Федеральные суды обладают юрисдикцией в отношении всех законов о банкротстве, поэтому вы должны подать заявление в федеральный суд по делам о банкротстве. Существует два основных типа личного банкротства:

Глава 13 позволяет людям со стабильным доходом сохранить свое имущество. Это может быть заложенный дом или автомобиль, которые в противном случае они могли бы потерять в процессе банкротства.

Глава 7 известна как прямое банкротство. Это включает в себя ликвидацию всех активов, которые не освобождены от налогообложения в соответствии с федеральным законодательством или законодательством штата.

Заявление о банкротстве

Закон о предотвращении злоупотреблений в банкротстве и защите прав потребителей от 2005 года установил более строгие правила. Эти правила распространяются как на потребителей, так и на поверенных. Чтобы подать заявление о банкротстве, вам необходимо:

Подать документы. Сюда входят подробные отчеты о ежемесячном чистом доходе и подтверждение дохода (квитанции о заработной плате) за последние 60 дней.Кроме того, вы должны включить налоговые декларации за предыдущий год (четыре года для банкротств согласно главе 13). Узнайте, как получить копию или расшифровку вашей налоговой декларации.

Пройдите курс кредитного консультирования перед подачей заявки и последипломного образования для погашения долгов. Найдите утвержденного поставщика услуг кредитного консультирования через Программу попечителей США.

Оплата регистрационных сборов, плюс сборы за кредитные консультации и обучение.

Процесс банкротства и подачи заявления сложен, поэтому подать заявление без адвоката может быть сложно.Гонорары адвоката являются дополнительными и варьируются.

Сообщить о мошенничестве или злоупотреблении в связи с банкротством

Вы можете подать сообщение о мошенничестве в Программу попечителей США при Министерстве юстиции (DOJ).

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 1 октября 2020 г.

Управление и погашение студенческих ссуд

Получите ответы на самые распространенные вопросы о студенческих ссудах.

Выплата студенческой ссуды

Независимо от того, учитесь ли вы в школе или уже закончили ее, важно начать планировать, как вы погасите ссуду.

Чтобы ваши платежи были управляемыми, узнайте о выборе планов погашения. Или узнайте, как связаться с кредитором, чтобы ответить на любые ваши вопросы.

Чтобы ваши платежи были управляемыми, узнайте о выборе планов погашения. Или узнайте, как связаться с кредитором, чтобы ответить на любые ваши вопросы.Узнайте о чрезвычайной помощи при COVID для федеральных студенческих ссуд, продленных до 30 сентября 2021 года.

Финансовое урегулирование после окончания школы

У вас может быть определенный период времени, прежде чем вы начнете погашать свои студенческие ссуды, известный как «льготный период». «Льготный период» предназначен для того, чтобы помочь вам уладить финансовые дела до совершения платежей, и он вступает в силу:

Выплаты после льготного периода

По истечении льготного периода вам нужно будет начать производить платежи. Не пропускайте ни одной выплаты. Своевременная выплата займов улучшит ваш кредитный рейтинг.

Выберите план погашения для ваших федеральных студенческих ссуд

В течение льготного периода вы можете получить информацию о погашении от своего кредитора.

У вас будет выбор из нескольких планов погашения. Найдите то, что вам подходит.

У вас будет выбор из нескольких планов погашения. Найдите то, что вам подходит.Большинство федеральных студенческих ссуд имеют право как минимум на один план погашения, ориентированный на доход или основанный на доходе (IBR). Эти планы погашения основаны на процентах от вашего дискреционного дохода. Они разработаны, чтобы упростить управление задолженностью по студенческому кредиту за счет уменьшения суммы ежемесячного платежа.

Свяжитесь с вашим кредитором на обучение

Кредитор может ответить на ваши вопросы о погашении. Если вы не знаете, кто ваш кредитор:

Разрешение споров по студенческой ссуде

Если вы и ваш кредитный агент не согласны относительно баланса или статуса вашего кредита, выполните следующие действия для разрешения споров:

1. Поговорите со своим кредитным агентом

Вы можете решить спор, просто связавшись со своим кредитный обслуживающий персонал и обсуждение вопроса.Получите советы по разрешению проблемы с вашим кредитным агентом для разрешения спора.

2. Обратитесь за помощью в группу омбудсменов FSA

Если вы следовали руководству и все еще не можете решить свою проблему, в крайнем случае обратитесь в группу омбудсменов Федеральной службы помощи студентам (FSA). Омбудсмен FSA работает с заемщиками студенческих ссуд для неформального разрешения споров и проблем по ссудам. Используйте контрольный список FSA, чтобы собрать информацию, которая понадобится вам для обсуждения с ними спора.

Невозможно выплатить студенческую ссуду

Если вы не можете выплатить всю причитающуюся сумму вовремя или вынуждены пропустить платеж по студенческому кредиту, ваша ссуда может считаться просроченной, и с вас могут взиматься штрафы за просрочку платежа. Немедленно обратитесь к своему кредитному агенту за помощью и спросите их о возможных вариантах.

Узнайте о чрезвычайной помощи в связи с COVID для федеральных студенческих ссуд, продленных до 30 сентября 2021 года.

Поиск информации о ссуде

Если вы не уверены, какое агентство обслуживает ваш неисполненный студенческий ссуду, вы можете получить информация о вашей ссуде из Национальной системы данных о студенческих ссудах (NSLDS).Эта система содержит информацию о финансовой помощи, полученную от школ, агентств и других учебных заведений. Для доступа к вашей учетной записи вам понадобится информация о вашем удостоверении личности Federal Student Aid (FSA). Или вы можете связаться с Федеральным информационным центром помощи студентам (FSAIC).

Погашение просроченных ссуд

Веб-сайт myeddebt.ed.gov помогает заемщикам по студенческим ссудам, не выполнившим свои обязательства, организовать выплаты по долгам. Есть несколько способов связаться с Группой разрешения проблем по умолчанию, или вы можете позвонить по телефону 1-800-621-3115.

Для получения дополнительной информации о неисполненных студенческих ссудах см. Общие сведения о просрочке и невыполнении обязательств.

Право на прощение, аннулирование и освобождение ссуды

Прощение ссуды

Вы можете иметь право на прощение части или всей суммы федеральной студенческой ссуды, если вы поступите и продолжите работать полный рабочий день на некоммерческой или государственной службе. Узнайте больше о программе прощения ссуд на государственные услуги (PSLF).

Аннулирование ссуды или выплата ссуды

При определенных обстоятельствах школа или финансовое учреждение соглашаются аннулировать или погасить ссуду.Продолжайте вносить платежи по ссуде, пока не узнаете, прошла ли ваша выписка или если вы имеете право на отсрочку (временное приостановление или сокращение выплат).

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 26 января 2021 г.

.

Об авторе