Как узнать какая задолженность по кредиту: как узнать задолженность по кредитам

Как узнать задолженность по кредиту?

Когда человек берет кредит, он искренне считает, что способен погасить его в срок. Да и банки не выдадут ссуду, если засомневаются в кредитоспособности клиента. Но жизнь непредсказуема. И, как показывает практика, около 50% заемщиков время от времени допускают просрочки. А вслед за ними увеличивается сумма долга, растет пеня, начисляются штрафы, и закончится все может очень печально: арестом имущества, судами и навсегда испорченной кредитной историей. Чтобы этого не произошло, всегда нужно держать руку на пульсе: оплачивать платежи вовремя, а если возникла просрочка, не допускать лавинообразного роста задолженности.

Узнать задолженность банку по кредиту

Как может возникнуть задолженность?

Как узнать задолженность по фамилии?

Можно ли узнать про задолженность анонимно?

Как узнать о задолженностях умершего?

Можно ли узнать о задолженности других людей?

Узнать задолженность банку по кредиту

И для начала стоит узнать, как отслеживать сам факт наличия задолженности перед банком. Особенно это актуально, если уже несколько банков подряд отказали вам в кредите, не указывая причины; если утеряно удостоверение личности, и есть предположение, что им могут воспользоваться мошенники. Узнать, нет ли задолженности стоит и в том случае, если вы хотя бы раз пользовались кредитными программами, и являетесь обладателем кредитной карты. Сделать это можно несколькими способами.

Особенно это актуально, если уже несколько банков подряд отказали вам в кредите, не указывая причины; если утеряно удостоверение личности, и есть предположение, что им могут воспользоваться мошенники. Узнать, нет ли задолженности стоит и в том случае, если вы хотя бы раз пользовались кредитными программами, и являетесь обладателем кредитной карты. Сделать это можно несколькими способами.

Посредством сервисов банка

Большинство современных банков, в том числе и Сбербанк, давно разработали внутренние сервисы, сайты и приложения для телефонов, позволяющие контролировать состояние своего счета. Интернет-банкинг очень удобен, и если существует возможность управлять своими финансами удаленно, ею обязательно стоит воспользоваться.

Через прямое обращение в банк

Узнать о состоянии долга можно и непосредственно в организации, которая предоставила займ. Для этого нужно зайти в отделение банка или посетить офис другой финансовой организации лично, либо позвонить на горячую линию, и обратиться с просьбой проверить наличие задолженности к оператору.

При погашении кредита возьмите за правило всегда требовать от банка справку об отсутствии задолженности. Это избавит от любых вопросов в будущем.

Через бюро кредитных историй

Вся информация о задолженностях человека разным банкам хранится в единой базе – в бюро кредитных историй. Чтобы получить интересующие сведения, нужно ввести паспортные данные, после чего система автоматически сформирует полный отчет. Но пользоваться такой услугой можно только раз в течение года. Возможные и последующие запросы, но уже только на платной основе.

Через запрос судебным приставам

Один из способов разобраться с состоянием долгов по займу перед финансовым учреждением – служба судебных приставов. Информация хранится открыто, и найти ее можно по ФИО или дате рождения. Но база пополняется новыми данными только после того, как решение суда официально вступило в силу. На сайте есть сведения и о других долгах: неуплаченных налогах, штрафах, алиментах.

Другие способы

Если удобный онлайн-сервис отсутствует, на официальном сайте банка обязательно предусмотрена форма обратной связи.![]() Ее так же можно использовать для получения информации. Если формы тоже нет, ищите любые другие способы связаться с банком в разделе «Контакты»

Ее так же можно использовать для получения информации. Если формы тоже нет, ищите любые другие способы связаться с банком в разделе «Контакты»

Еще один популярный вариант – СМС-банкинг. Он мало отличается от онлайн-сервисов, только вся информация о движениях средств и состоянии баланса приходит клиенту в СМС-сообщениях. Стоимость такой услуги регламентируется тарифами мобильного оператора или самого банка.

Иногда порядок информирования клиента определяется кредитным договором. Многие банки предлагают клиенту подключить услугу напоминания о платежах в виде СМС-сообщений, звонков, электронных рассылок. Стоимость такой услуги обычно невысока, зато в дальнейшем это позволяет избежать множества проблем.

Как может возникнуть задолженность?

На самом деле существует масса причин, по которым возникает задолженность. И не всегда они связаны с недобросовестностью плательщика. Вот основные из них:

- Сознательная просрочка выплат. Обычно это связано с неожиданно возникшими финансовыми трудностями или другими непредвиденными обстоятельствами.

Если платеж не был вовремя внесен сознательно, лучше при первой же возможности зайти в банк, и поговорить либо о структуризации долга, либо о переносе платежа.

Если платеж не был вовремя внесен сознательно, лучше при первой же возможности зайти в банк, и поговорить либо о структуризации долга, либо о переносе платежа. - Невнимательность. Бывает так, что заемщики упускают из вида отдельные пункты кредитного договора. Это и влечет за собой многие проблемы. Например, при использовании кредитных карт, часто нарушается льготный период. Задолженность создается неумышленно, и узнает человек об этом в самый неподходящий момент, когда уже накопится приличная сумма долга.

- Мошенничество. Несмотря на все меры предосторожности, от мошенничества никто не застрахован. Поэтому если появилось малейшее подозрение в том, что вашими документами воспользовались для оформления займа, срочно пишите заявление в службу безопасности банка. Параллельно такое же заявление нужно отнести и в правоохранительные органы. По итогам расследования и выяснения обстоятельств, кредит, в оформлении которого заемщик на самом деле не участвовал, может быть списан.

Независимо от обстоятельств, каждому клиенту банка рекомендуется периодически контролировать состояние своего кредита. Если же задолженность уже образовалась, простейший способ решить проблему – рефинансирование или реструктуризация кредита на более выгодных условиях.

Если же задолженность уже образовалась, простейший способ решить проблему – рефинансирование или реструктуризация кредита на более выгодных условиях.

Как узнать задолженность по фамилии?

Простейший способ узнать о задолженности – по фамилии. Для этого нужно только удостоверение личности, с которыми следует обратиться непосредственно в банк. Пока что не существует более точного и надежного способа получить не только информацию, но и профессиональную консультацию заодно. Все данные и пояснения к ним предоставит сотрудник отделения.

Можно ли узнать про задолженность анонимно?

Уточнить информацию по кредиту можно и без посещения отделения. Например, через интернет. Нет ничего проще, если банк разработал и внедрил систему интернет-банкинга. Тогда в Личном кабинете плательщика можно увидеть все выписки по счету, данные о кредитах и депозитах.

Второй вариант – через терминал или банкомат, которые сегодня встречаются в самых удаленных и малонаселенных уголках России. Этот способ подходит только для того, чтобы узнать данные по кредитной карте. Анонимно можно воспользоваться и сайтом судебных приставов. Для этого не придется специально идти в администрацию или районное отделение, и тратить на это время.

Этот способ подходит только для того, чтобы узнать данные по кредитной карте. Анонимно можно воспользоваться и сайтом судебных приставов. Для этого не придется специально идти в администрацию или районное отделение, и тратить на это время.

Как узнать о задолженностях умершего?

При смерти заемщика его долг автоматически переходит на наследников вместе с правами на имущество. Избежать передачи обязательств можно только в том случае, если по условиям страхования кредита смерть является страховым случаем. Тогда погашение долга берет на себя страховая компания. В остальных случаях банк предоставляет все данные по кредиту родственникам при наличии у них свидетельства о смерти заемщика.

Можно ли узнать о задолженности других людей?

Информация о состоянии и размерах долга, как и о любых других операциях по личному счету, строго конфиденциальна. Она не передается родственникам, друзьям, другим третьим лицам, и получить ее можно только при наличии необходимых документов. Гражданин может получить данные только о состоянии кредита, оформленного им лично.

Гражданин может получить данные только о состоянии кредита, оформленного им лично.

Финансовые учреждения не предоставляют информацию по чужим паспортам, даже если это ближайшие родственники. В крайних случаях это может даже расцениваться как мошенничество, что влечет за собой административную и уголовную ответственность.

Как узнать есть ли кредиты: как проверить наличие кредитов онлайн

В этой статье:

•

Как проверить, есть ли кредит на человеке?

•

Как проверить наличие задолженностей онлайн?

•

Проверить, где и сколько ваших историй хранится

•

Запрос в БКИ

•

Обращение в банк

•

Проверка у судебных приставов

•

Как узнать, есть ли задолженность на другом человеке?

•

Что делать, если на меня оформили кредит?

Сейчас кредит в России можно оформить удалённо, даже копии документов требуют не всегда. Этим активно пользуются мошенники. Они разными способами получают персональные данные — чаще всего выложенные в открытых источниках — и берут займы, о наличии которых вы долгое время можете не догадываться. За последние пару лет такие случаи участились: только в 2019–2020 годах количество мошеннических кредитов выросло почти в 1,5 раза. Человек может выяснить, что за ним числится долг, только когда ему начинают звонить коллекторы с угрозами или банки отказывают в займах без объективных причин. Рассказываем, как узнать, есть ли у вас неучтённые задолженности, сколько вы должны банкам и как это исправить.

Этим активно пользуются мошенники. Они разными способами получают персональные данные — чаще всего выложенные в открытых источниках — и берут займы, о наличии которых вы долгое время можете не догадываться. За последние пару лет такие случаи участились: только в 2019–2020 годах количество мошеннических кредитов выросло почти в 1,5 раза. Человек может выяснить, что за ним числится долг, только когда ему начинают звонить коллекторы с угрозами или банки отказывают в займах без объективных причин. Рассказываем, как узнать, есть ли у вас неучтённые задолженности, сколько вы должны банкам и как это исправить.

Как проверить, есть ли кредит на человеке?

•

Когда вам отказывают в кредите, несмотря на наличие стабильного официального дохода и отсутствие каких-либо задолженностей. Чаще всего банки не сообщают причину отказа, но вы можете уточнить это у специалиста, а затем проверить в кредитной истории. Возможно, там обнаружатся долг и просрочки по займам, которые вы не оформляли.

•

Если вам или вашим родственникам звонят и требуют оплатить задолженность, о который вы слышите впервые. В этом случае советуем сразу узнать, кому и сколько денег вы должны и немедленно обратиться в этот банк или МФО, чтобы проверить информацию.

•

Когда вам приходят письма с досудебными требованиями погасить долг от кредитора. В этом случае вы уже знаете, сколько на вас числится, включая пени и штрафы. Но решить проблему будет сложнее.

•

Самая критическая ситуация — когда о наличии долга человек узнаёт от судебных приставов, после чего блокируют все счета и списывают с них сумму задолженности. В этом случае возвращать деньги придётся через суд, что может отнять немало времени и сил. Подробнее о том, как действовать в такой ситуации, расскажем ниже.

•

Если вы стали жертвой телефонных мошенников или оставили данные на фишинговом сайте, долг отобразится в вашем онлайн-банке.

Там же можно узнать, когда и сколько денег вы якобы получили и сумму набежавших процентов. Забегая вперёд, скажем, что в такой ситуации доказать вашу непричастность будет сложнее всего.

Там же можно узнать, когда и сколько денег вы якобы получили и сумму набежавших процентов. Забегая вперёд, скажем, что в такой ситуации доказать вашу непричастность будет сложнее всего.

Как проверить наличие задолженностей онлайн?

Даже если вы не получали никаких звонков и сообщений, рекомендуем регулярно проверять наличие задолженностей. Вот как это можно сделать.

Проверить, где и сколько ваших историй хранится

Для начала выясните, в каком из бюро кредитных историй (БКИ) хранится ваша. Это можно сделать в Центральном каталоге кредитных историй ЦБ. Отправить запрос проще всего через портал Госуслуг.

Для этого следуйте инструкции:

Выберите в меню «Прочее»

В разделе «НАЛОГИ ФИНАНСЫ» выберите «Сведения о бюро кредитных историй»

Далее кликнете на кнопку «Начать», проверьте корректность ваших данных и «Отправьте запрос»

Банк России сформирует и направит информацию в ваш личный кабинет. Услуга будет оказана в течение дня.

Услуга будет оказана в течение дня.

Если такой способ не подходит, обратитесь в ЦККИ напрямую — на сайте ЦБ. В этом случае вам понадобится специальный код субъекта кредитной истории, который можно получить в любом банке или МФО, где вы оформляли займы. Часто его указывают в кредитном договоре.

Запрос в БКИ

После того как вы узнали, где хранится кредитная история, можно направить запрос в любое из БКИ напрямую или сразу в несколько. Сделать это можно через сайт, в личном кабинете, в офисе, по обычной или электронной почте. Вы можете бесплатно запрашивать кредитную историю два раза в год. Начиная с третьего запроса эта услуга будет платной. Вы также можете сначала обратиться в БКИ и попросить его отправить запрос в ЦККИ. Эта услуга платная.

В кредитной истории вы увидите, когда, где и сколько займов вы оформили, размер долга, просрочки и непогашенные займы. Эту информацию также проверяют банки, прежде чем оформить заём. Поэтому важно, чтобы в кредитной истории не было лишних долгов и просрочек, которые вы не допускали. Если вы видите подозрительные записи, которые не соответствуют действительности, свяжитесь с этими банками и МФО.

Поэтому важно, чтобы в кредитной истории не было лишних долгов и просрочек, которые вы не допускали. Если вы видите подозрительные записи, которые не соответствуют действительности, свяжитесь с этими банками и МФО.

Обращение в банк

Некоторые банки предоставляют услугу запроса кредитной истории для своих клиентов. Воспользоваться ей можно, оформив заявку на сайте или в приложении. Как правило, эти услуги платные, а условия зависят от банка. Вы можете также обратиться в любой банк или МФО, чтобы они отправили запрос в ЦККИ и прислали вам результат.

Проверка у судебных приставов

Это можно сделать, если по вашему долгу уже вынесено судебное решение. Взысканием занимается Федеральная служба судебных приставов (ФССП). вам нужно зайти на её сайт, перейти в раздел «Проверки», выбрать нужный регион, а затем ввести имя и фамилию. Вы увидите информацию о судебных производствах, которые открыты в ваш адрес.

Как узнать, есть ли задолженность на другом человеке?

Это можно сделать двумя способами:

•

Через сайт ФССП, введя данные нужного человека.

•

Предъявив нотариально заверенную доверенность от лица этого человека. В противном случае банки, ЦБ и БКИ имеют полное право вам отказать.

Что делать, если на меня оформили кредит?

•

Не паникуйте и не поддавайтесь на уговоры погасить долг. Даже если вам угрожают коллекторы, объясните, что не знаете о наличии займа и не оформляли его. Уточните всю информацию: номер и дату подписания договора (лучше запросите копию), наименование банка-кредитора и конкретное отделение, сколько за вами числится на данный момент.

•

Проверьте данные в кредитной истории. Если всё подтвердится, распечатайте выписку. Заодно уточните, нет ли других долгов, о которых вы ещё не знаете.

•

Если заём выдали на утерянный или украденный паспорт, заявите в полицию о пропаже и мошенничестве (настаивайте, чтобы и это дело тоже завели). Убедитесь, что ваше обращение зарегистрировали, и сохраните талон с номером. Если возможно, сразу узнайте, кто будет заниматься вашим делом, и запишите телефон.

•

Подайте заявление о замене в паспортный стол (это можно сделать онлайн, через Госуслуги) и приложите к нему талон из полиции с номером обращения.

•

Обратитесь во все банки или МФО, где обнаружились займы, и потребуйте, чтобы договоры аннулировали. Получите документ о том, что ваше заявление приняли. Часто банки сами предлагают помощь в расследовании: предоставляют записи с камер, проводят беседу с сотрудниками, оформившими договор, передают все данные полиции и подключают собственную службу безопасности.

•

Иногда этого достаточно — банк проводит внутреннее расследование, аннулирует задолженность и признаёт договор недействительным, после чего дело о мошенничестве закрывают.

Но иногда банк может не согласиться с вашими доводами, и тогда придётся подключать юриста и доказывать свою правоту в суде. На этот случай вам пригодятся любые доказательства того, что в день оформления договора вы были в другом месте. Хорошо, если есть свидетели, которые могут это подтвердить. Также на помощь придут записи с камер — самого банка или уличных, особенно если в них есть система распознавания лиц. Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.

Но иногда банк может не согласиться с вашими доводами, и тогда придётся подключать юриста и доказывать свою правоту в суде. На этот случай вам пригодятся любые доказательства того, что в день оформления договора вы были в другом месте. Хорошо, если есть свидетели, которые могут это подтвердить. Также на помощь придут записи с камер — самого банка или уличных, особенно если в них есть система распознавания лиц. Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.•

Если мошенники сами выяснили у вас личные и платёжные данные и перевели деньги с вашего счёта на свой, нужно подавать в суд на банки, в которых открыты эти счета. Так вы сможете узнать данные мошенников. Однако в этом случае доказать свою правоту будет сложнее всего, ведь вы сами сообщили всю информацию и деньги поступили на ваш счёт. Поэтому для банка всё выглядит так, как будто вы с самого начала знали о наличии задолженности и перевели деньги сообщникам.

•

Если уже есть судебное постановление о взыскании долга, нужно уточнить номер судебного производства, как мы описывали выше, и подать встречный иск об отмене приказа. Это можно сделать на сайте суда, который вынес решение, или по почте.

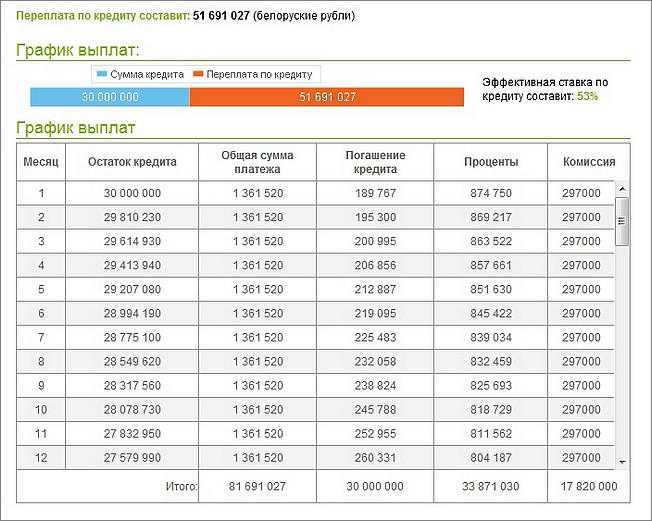

Как рассчитать платежи и расходы по кредиту

Прежде чем брать потребительский кредит, важно знать, каковы будут ежемесячные платежи и сможет ли ваш бюджет в разумных пределах покрыть дополнительные расходы. Однако определить точные платежи в рассрочку перед оформлением нового кредита может быть сложно.

Наряду с основной суммой, первоначальной суммой кредита, вы также будете ежемесячно платить проценты, стоимость кредита. Сумма, которую вы платите, зависит от типа кредита и срока погашения, который вам предлагается. Получив всю эту информацию, вы можете использовать кредитный калькулятор или простые уравнения для расчета ежемесячного платежа.

ЛампочкаПодсказка по банковскому курсу

Воспользуйтесь кредитным калькулятором, чтобы отказаться от ручных вычислений, связанных с определением платежа по кредиту и его стоимости.

Как осуществляются платежи по личным кредитам

Прежде чем вы сможете рассчитать свои платежи, вам нужно знать все тонкости того, как эти платежи работают. В дополнение к основной сумме вашего кредита вы платите проценты и любые сборы, связанные с личным кредитом. Когда дело доходит до определения того, сколько вы можете себе позволить, обратите особое внимание на основную сумму кредита, годовую процентную ставку (APR) и сборы.

- Основная сумма: Сумма займа, которая поступает на ваш счет.

- APR: Что кредитор взимает с вас, чтобы одолжить вам деньги. Ваша годовая процентная ставка (APR) немного отличается от вашей процентной ставки. Он включает в себя вашу процентную ставку и оплаченные авансовые платежи, такие как сборы за создание.

- Сборы: Дополнительные расходы на получение кредита, такие как сборы за выдачу кредита, штрафы за просрочку платежа, сборы за недостаточное количество средств и многое другое.

Для большинства личных кредитов ваши ежемесячные платежи не будут меняться в течение срока действия кредита. Процентные ставки и, соответственно, APR определяются вашим кредитным рейтингом и историей — чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка.

Ваш ежемесячный платеж зависит от суммы долга и срока погашения. Кредит в размере 5000 долларов США, выплачиваемый в течение пяти лет, будет иметь более низкие ежемесячные платежи, чем кредит в размере 5000 долларов США, выплачиваемый в течение трех лет, поскольку платежи распределяются на более длительный период. Однако имейте в виду, что ваша процентная ставка и любые связанные с ней сборы также добавляются к каждому платежу по кредиту.

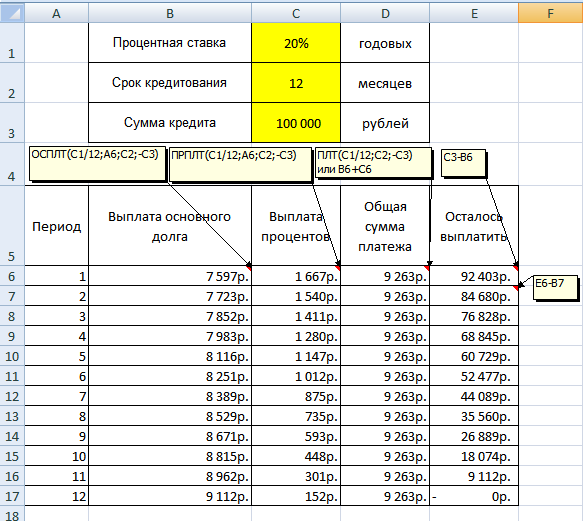

Как использовать формулу платежа по кредиту

Простая формула платежа по кредиту включает основную сумму кредита, процентную ставку и срок кредита. Ваша основная сумма распределяется поровну в течение срока погашения кредита и процентных платежей, причитающихся в течение срока.

Тип вашего кредита определяет тип кредитного калькулятора, который вам нужно использовать для расчета ваших платежей. Есть процентные кредиты и амортизируемые кредиты, которые включают в себя основную сумму и проценты.

Кредиты только под проценты

В случае кредитов только под проценты вы несете ответственность за выплату только процентов по кредиту в течение определенного периода времени. Сумма основного долга, которую вы должны, останется неизменной в течение этого периода. Из-за этого ежемесячные расходы могут быть довольно легко подсчитаны.

ЛампочкаНапример, если у вас есть ссуда в размере 20 000 долларов США с 6-процентной годовой процентной ставкой и сроком погашения 10 лет, вы должны взять сумму, которую вы заняли, и умножить ее на процентную ставку. Это число будет представлять ваши ежегодные процентные расходы, которые вы разделите на 12 месяцев.

- 20 000 долл.

США x 0,06 = 1 200 долл. США в виде процентов каждый год

США x 0,06 = 1 200 долл. США в виде процентов каждый год - 1200 долларов США разделить на 12 месяцев = 100 долларов США в виде процентов в месяц

Конечно, займы под проценты не вечны. По истечении срока кредита, на который начисляются только проценты, вам необходимо будет погасить основную сумму займа. Как правило, ссуды только под проценты превращаются в амортизируемые ссуды, требующие от вас ежемесячных платежей по основной сумме и процентам после окончания периода выплаты только процентов.

Амортизируемые кредиты

Амортизирующие ссуды ежемесячно распределяют часть вашего платежа по основному балансу и процентам.

Автомобильные ссуды являются разновидностью амортизационных ссуд. Допустим, вы взяли автокредит на 20 000 долларов США с годовой процентной ставкой 6 процентов и пятилетним сроком погашения. Вот как можно рассчитать проценты по кредиту.

- Разделите процентную ставку, взимаемую с вас, на количество платежей, которые вы будете делать каждый год, обычно 12 месяцев.

- Умножьте эту цифру на первоначальный баланс вашего займа, который должен начинаться с полной суммы займа.

Для приведенных выше цифр формула выплаты кредита будет выглядеть так:

- 0,06 разделить на 12 = 0,005

- 0,005 x 20 000 долл. США = 100 долл. США

Эти 100 долларов — это сумма, которую вы заплатите в виде процентов в первый месяц. Однако по мере того, как вы продолжаете выплачивать кредит, большая часть вашего платежа идет на основной баланс и меньшая на проценты. Вы можете вычислить процентную выплату за каждый месяц, выполнив ту же математику, показанную выше, используя новый, более низкий остаток по кредиту.

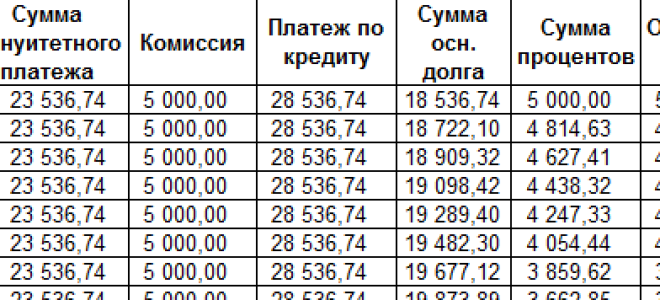

| Месяц 1 | 20 000 долларов | 386,66 $ | 286,66 $ | 100,00 $ | 19 713,34 $ |

| Месяц 2 | 19 713,34 $ | 386,66 $ | 288,09 $ | 98,57 $ | $19 425,25 |

| Месяц 3 | $19 425,25 | 386,66 $ | 289,53 $ | 97,13 $ | $19 135,72 |

| Месяц 4 | $19 135,72 | 386,66 $ | 290,98 $ | 95,68 $ | $18 844,75 |

| Месяц 5 | $18 844,75 | 386,66 $ | 292,43 $ | 94,22 $ | $18 552,32 |

| Месяц 6 | $18 552,32 | 386,66 $ | 293,89 $ | 92,76 $ | $18 258,42 |

| $18 258,42 | 386,66 $ | 295,36 $ | 91,29 $ | 17 963,06 $ | |

| Месяц 8 | 17 963,06 $ | 386,66 $ | 296,84 $ | 89,82 $ | $17 666,22 |

| Месяц 9 | $17 666,22 | 386,66 $ | 298,32 $ | 88,33 $ | $17 367,89 |

| Месяц 10 | $17 367,89 | 386,66 $ | 299,82 $ | 86,84 $ | 17 068,07 $ |

| Месяц 11 | 17 068,07 $ | 386,66 $ | 301,32 $ | 85,34 $ | $16 766,76 |

| Месяц 12 | $16 766,76 | 386,66 $ | 302,82 $ | 83,83 $ | $16 463,94 |

Как рассчитать ежемесячные платежи по кредиту с помощью калькуляторов

Различные кредиты имеют разные требования и условия погашения. Например, студенческие кредиты не будут иметь тех же расчетов, что и автомобильные или личные кредиты. К счастью, если вы не предпочитаете обрабатывать цифры вручную, почти для каждого типа кредита есть калькулятор.

Например, студенческие кредиты не будут иметь тех же расчетов, что и автомобильные или личные кредиты. К счастью, если вы не предпочитаете обрабатывать цифры вручную, почти для каждого типа кредита есть калькулятор.

Калькулятор кредита для физических лиц

Калькулятор кредита для физических лиц вычисляет остаток основного долга, процентную ставку и продолжительность срока погашения и дает вам ежемесячную сумму платежа, подлежащую уплате каждый месяц.

Большинство простых потребительских кредитов будут работать с этим калькулятором. Но вы также можете использовать более подробный калькулятор платежей по кредиту, если у вас есть конкретные расчеты, например, как дополнительные выплаты основного долга повлияют на срок вашего кредита и сумму процентов, которые вы платите.

Калькулятор студенческого кредита

Если вы пытаетесь выяснить некоторые детали погашения студенческого кредита, вы можете использовать калькулятор студенческого кредита.

Когда вы указываете сумму кредита и процентную ставку, а также вводите различные условия кредита, этот калькулятор может помочь вам определить, сколько вам нужно будет платить каждый месяц, чтобы досрочно погасить студенческий кредит. Вы также можете увидеть, как единовременный дополнительный платеж или дополнительные ежемесячные или ежегодные платежи повлияют на общую сумму погашения кредита.

Вы также можете увидеть, как единовременный дополнительный платеж или дополнительные ежемесячные или ежегодные платежи повлияют на общую сумму погашения кредита.

Калькулятор ипотечного кредита

Калькулятор ипотечного кредита использует основную сумму кредита, ежемесячную процентную ставку и количество ежемесячных платежей, которые вы будете делать в течение срока действия кредита, чтобы определить размер ежемесячного платежа в рассрочку.

Использование этого типа калькулятора или самостоятельное вычисление чисел с помощью этой формулы может помочь определить, сколько дома вы можете себе позволить с комфортом. Выполнение этих расчетов также может помочь определить, нужен ли вам больший первоначальный взнос за покупку дома, чтобы уменьшить сумму ежемесячного платежа.

Калькулятор кредитной линии собственного капитала

Точная сумма ежемесячного платежа по программе HELOC будет варьироваться в зависимости от того, сколько вы берете взаймы по вашей возобновляемой кредитной линии. Но некоторые калькуляторы могут подсказать вам, какую сумму ежемесячного платежа вам нужно внести, чтобы погасить долг в определенный срок.

Но некоторые калькуляторы могут подсказать вам, какую сумму ежемесячного платежа вам нужно внести, чтобы погасить долг в определенный срок.

Для использования калькулятора необходимо знать текущий баланс вашего HELOC, годовую процентную ставку, сумму изменения процентной ставки в год (если вообще) и любые дополнительные сборы или ежегодные сборы. Используя эту информацию, калькуляторы выплат HELOC могут указать конкретный график погашения и сумму, которую вам нужно будет платить каждый месяц, чтобы уложиться в этот график.

Калькулятор ссуды под залог жилья

Если вам нужно взять ссуду под залог дома, вам сначала нужно посмотреть, сколько вы можете занять, с помощью калькулятора ссуды под залог дома.

Введите свой адрес, оценочную стоимость вашего дома, расчетный остаток по ипотеке и кредитный рейтинг. Несмотря на то, что ваш доступный собственный капитал является основной частью того, сколько вы можете занять через кредит на домашний капитал, ваш кредитный рейтинг также будет учитываться в сумме кредита и вашей процентной ставке.

Калькулятор автокредита

Прежде чем принять решение о получении автокредита в автосалоне, вы можете сначала поработать с калькулятором автокредита. Калькулятор запросит желаемую сумму кредита, срок погашения и процентную ставку, а также хотите ли вы новый или подержанный автомобиль. Автокредиты могут иметь более короткие сроки, чем личные или жилищные кредиты, поэтому вы можете сравнить, как разные условия влияют на ваш ежемесячный платеж.

Как рассчитать общую стоимость кредита

Поскольку общая стоимость кредита зависит от суммы, которую вы берете в долг, от того, сколько времени вы тратите на его погашение, и годовой процентной ставки, даже ссуды одинакового размера могут иметь совершенно разные общие затраты.

Годовая процентная ставка является наиболее важным фактором при расчете общей стоимости кредита. Это сумма, которую вы платите своему кредитору, поэтому более высокая годовая процентная ставка означает более высокую стоимость. Вы можете использовать калькулятор или формулу для амортизации кредитов, чтобы получить точную разницу.

Например, ссуда в размере 20 000 долларов США на срок 48 месяцев обойдется вам более чем в два раза дороже с 10-процентной годовой процентной ставкой, чем с 5-процентной годовой процентной ставкой — разница между выплатой 4350 и 2100 долларов США. А поскольку кредиторы могут по закону взимать до 36 процентов годовых, вы можете застрять в выплате значительной суммы процентов, даже если вы одолжите небольшую сумму на короткий срок.

| Ежемесячный платеж | 460,59 $ | 488,26 $ | 507,25 $ |

| Итого выплаченные проценты | 2 108,12 $ | 3 436,41 $ | 4 348,08 $ |

Срок кредита является вторым фактором, который вы должны учитывать. Более длительный срок кредита означает, что каждый месяц выплачивается меньше, но в целом проценты выплачиваются больше. Вы можете манипулировать своим ежемесячным платежом, продлевая срок кредита, но чтобы платить меньше, вы должны выбрать самый высокий ежемесячный платеж, который вы можете себе позволить, чтобы погасить кредит как можно быстрее.

Например, кредит в размере 20 000 долларов США с 5% годовых будет стоить вам 1000 долларов меньше, если вы решите погасить его в течение 36 месяцев вместо 60 месяцев.

| Ежемесячный платеж | 599,42 $ | 460,59 $ | 377,42 $ |

| Итого выплаченные проценты | 1 579,05 $ | 2 108,12 $ | 2 645,48 $ |

Плата также будет играть роль. Если вы планируете погасить кредит досрочно, сравните сумму, которую вы сэкономите на процентах, с комиссией за досрочное погашение. В некоторых случаях может быть дешевле взять кредит с более высокой годовой процентной ставкой, но без платы за досрочное погашение.

То же самое касается платы за отправку. Поскольку обычно это процент от суммы кредита, вы получите меньшую часть фактического кредита с более высокой комиссией за выдачу. И хотя он обычно вычитается из общей суммы кредита, который вы получаете, вы все равно будете платить проценты по всей сумме кредита, которую вы берете.

Тем не менее, кредит с более высокой комиссией за выдачу, но более низкой процентной ставкой может быть менее дорогим. Сравните общую стоимость каждого кредита с помощью калькулятора, чтобы определить, что является лучшим финансовым выбором.

Как сэкономить на выплате процентов по кредиту

Проценты — одна из самых больших статей расходов при получении кредита. Чем ниже ваша процентная ставка, тем меньше дополнительных денег вы будете платить сверх того, что вы взяли взаймы. Хотя не всегда возможно снизить процентную ставку, есть некоторые стратегии, которые могут помочь вам со временем сэкономить деньги на кредите.

Пройти предварительную квалификацию

Если вы можете увидеть, на какой размер кредита вы имеете право, не заполнив полную заявку на кредит — и рискуете получить отказ — вы сможете сравнить ставки от многих кредиторов. После того, как вы присмотритесь к ценам, вы можете выбрать кредитора с самой низкой процентной ставкой, наименьшими сборами и лучшими условиями погашения.

Вносите дополнительные платежи в счет погашения основного долга

Каждый месяц у вас будет один платеж по кредиту. Часть из них пойдет на основной капитал, а часть пойдет на проценты.

При любой возможности вносите дополнительный платеж в счет основного долга. Это уменьшит общий остаток кредита и общий процент, который вы должны. Чем раньше вы это сделаете, тем лучше, поскольку проценты начисляются авансом по амортизируемым кредитам.

Досрочное погашение кредита

Если вы можете позволить себе более высокие ежемесячные платежи или погасить остаток кредита единовременно, вы будете платить меньше процентов в течение срока действия кредита. Убедитесь, что нет штрафа за предоплату, прежде чем идти по этому пути.

Используйте начальную кредитную карту с нулевой процентной ставкой

Эта карта дает вам 0-процентную годовую процентную ставку в течение определенного периода времени, от 12 до 18 месяцев, в зависимости от предложения вашей карты. Это может помочь вам оплатить крупную покупку, не сталкиваясь с огромными процентными платежами, но если вы не погасите баланс карты к моменту окончания вводного предложения, процентные платежи начнутся, часто по гораздо более высокой ставке.

Это может помочь вам оплатить крупную покупку, не сталкиваясь с огромными процентными платежами, но если вы не погасите баланс карты к моменту окончания вводного предложения, процентные платежи начнутся, часто по гораздо более высокой ставке.

Занимайте только то, что вам нужно

Один из самых простых способов ограничить общие проценты, которые вы платите, — это уменьшить общую сумму денег, которую вы занимаете. Чем меньше вы берете взаймы, тем меньше процентов будет применяться к кредиту. Тщательно считайте цифры, прежде чем решить, на какую сумму кредита вы хотите подать заявку, и занимайте ровно столько, сколько вам нужно.

Калькулятор баланса ссуды

Создано Tomasz Jedynak, PhD

Рассмотрено Bogna Szyk и Adena Benn

Основано на исследовании

Cipra T. 25, 2022

Содержание:- Как пользоваться нашим калькулятором остатка по кредиту

- Пример использования калькулятора остатка по кредиту

- Формула для расчета остатка по кредиту

- Почему люди берут кредиты?

Калькулятор остатка по кредиту позволяет рассчитать остаток по кредиту. Если вы хотите быстро проверить, сколько вам еще нужно погасить – вы нашли правильный инструмент. Наш универсальный калькулятор остатка кредита можно использовать в качестве калькулятора остатка остатка

Если вы хотите быстро проверить, сколько вам еще нужно погасить – вы нашли правильный инструмент. Наш универсальный калькулятор остатка кредита можно использовать в качестве калькулятора остатка остатка

калькулятора личного кредита, калькулятора остатка автокредита или калькулятора остатка ипотечного кредита. Все, что вам нужно сделать, чтобы рассчитать остаток кредита, это заполнить соответствующие поля ниже.

Как пользоваться нашим кредитным калькулятором

Прежде всего, введите первоначальные условия кредита:

Сумма кредита,

Годовая процентная ставка по кредиту. (Разве вы не знаете, как рассчитать годовые проценты на основе месячных или квартальных процентных ставок? Воспользуйтесь нашим калькулятором APY),

Срок кредита,

время, прошедшее с момента взятия кредита.

Вот и все! Сумма в поле остаток кредита представляет собой стоимость вашего оставшегося кредита.

Пример использования калькулятора остатка

Давайте попробуем калькулятор остатка кредита в качестве простого примера.

1 мая 2016 года вы заняли 10 000 долларов США на покупку нового автомобиля (это был стандартный автокредит).

Срок окупаемости был установлен в пять лет.

Процентная ставка по кредиту была установлена в размере 5% (хотите узнать, каков ваш ежемесячный платеж? См. наш простой калькулятор процентов).

Сейчас май 2018 года. Вопрос в том, сколько вы еще должны банку.

Ответ, полученный с помощью нашего калькулятора остатка кредита, заключается в том, что остаток вашего кредита составляет 6 297 долларов США.

Формула для расчета остатка по кредиту

Для расчета остатка по кредиту необходимо применить следующую формулу:

остаток по кредиту=кредит×(1+r)k−кредит×(1+3)n−1r\ маленький \begin{split} \ mathrm {кредит} _ {\ mathrm {оставшийся}} & = \ mathrm {кредит} \ раз (1 + r) ^ k \\ &- \mathrm{кредит}\times \frac{(1+3)^n-1}{r} \end{split}loanremaining=loan×(1+r)k−loan×r(1+3)n−1

Где:

- кредит\матрм{кредит}кредит — сумма кредита;

- ррр — процентная ставка, выраженная в месяц;

- nnn — срок кредита, то есть период, на который кредит был предоставлен; и

- ккк — время, прошедшее с момента взятия кредита.

Вы хотите быть финансово разумным? Попробуйте другие наши калькуляторы личных финансов.

Почему люди берут кредиты?

Есть десятки причин, по которым люди берут кредиты. Среди самых популярных выделяют такие потребности, как:

Покупка автомобиля — Автокредит — один из самых популярных видов кредита. Обычно стоимость покупки автомобиля в несколько раз превышает вашу зарплату, поэтому вам нужно найти дополнительные деньги, чтобы купить его.

Ремонт или улучшение дома — У большинства из нас всегда есть что улучшить в доме. Вы можете финансировать эти расходы, взяв кредит в банке.

Каникулы/мечты — Иногда для реализации нашей мечты требуется много денег (например, путешествие, идеальная свадьба, незабываемая вечеринка), как вы можете видеть с помощью нашего калькулятора исполнения мечты.

Медицинские расходы — Иногда люди вынуждены занимать деньги, чтобы покрыть свои непредвиденные медицинские расходы.

Об авторе